附录 99.1

2023 年第四季度丰收投资者信函 2024 年 2 月 12 日

附录 99.1

2023 年第四季度丰收投资者信函 2024 年 2 月 12 日

的和解 非公认会计准则财务指标有关历史分部总营业收入和利润率、自由现金流、调整后净收益 (亏损)和调整后摊薄后每股收益的进一步解释和对账表,请参阅重要披露非公认会计准则财务指标和参考表,以反映某些重要项目对2023年和2022年期间的影响。目录 03 固特异展望 05 财务业绩 08 SBU 业绩 13 展望 15 尾注 15 电话会议 详情 16 项重要披露前瞻性陈述非公认会计准则财务指标超链接的使用 17 参考表财务表(未经审计)其他数据表固特异远期财务业绩 SBU 业绩展望期末票据披露参考表 20232 年第四季度

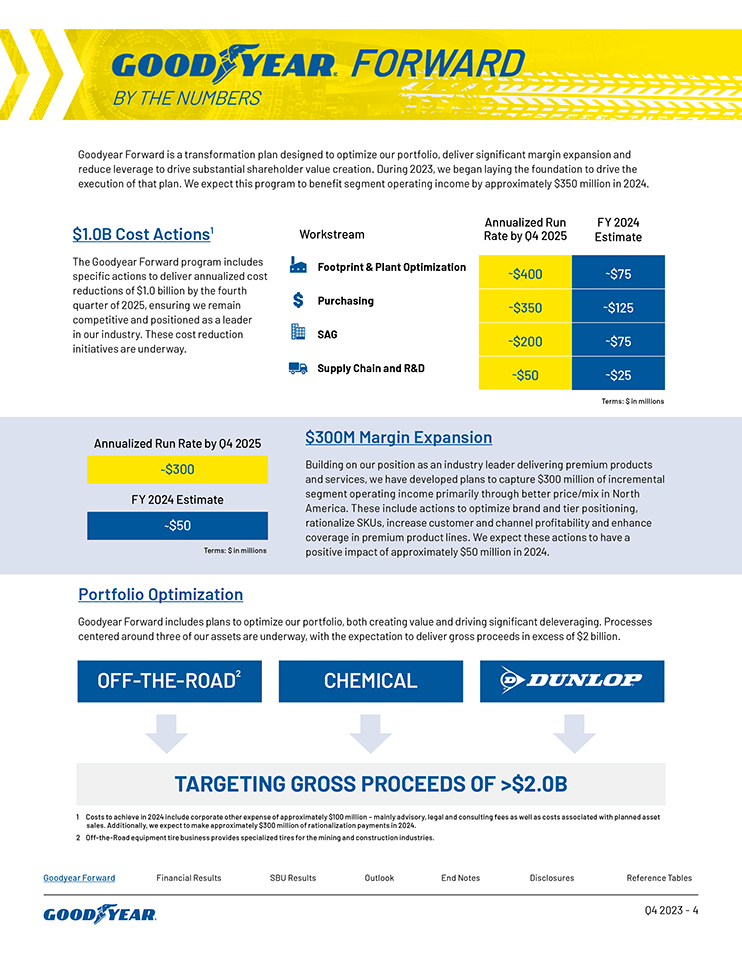

简化的投资组合,实现解锁的增量价值运营利润率约为 的10%净杠杆2.0x-2.5x 提高财务灵活性和可持续自由现金流 2023 年 11 月,我们宣布了一项转型计划 Goodyear Forward,该计划利用我们现有的 优势,以更高的盈利能力和更大的财务灵活性为未来的增长做好准备。前瞻性股东价值固特异远期财务业绩 SBU 业绩展望尾注披露参考表 2023 年第四季度截至 2025 年底我们的计划预计将交付

10亿美元的成本行动1 固特异远期计划包括到2025年第四季度实现年化成本削减10亿美元的具体行动,确保我们保持竞争力并成为行业领导者。这些降低成本的举措正在进行中。 越野2 CHEMICAL 目标总收益超过20亿美元固特异远期计划是一项转型计划,旨在优化我们的投资组合,大幅扩大利润率并降低杠杆率,从而推动股东大量价值创造。2023 年,我们 开始为推动该计划的执行奠定基础。我们预计,该计划将在2024年使该细分市场的营业收入增加约3.5亿美元。1 2024年实现的成本包括约1亿美元的公司其他支出,主要是咨询、法律和咨询费用以及与计划资产出售相关的成本。此外,我们预计将在2024年支付约3亿美元的合理化款项。2 越野设备轮胎业务为采矿和建筑行业提供特种轮胎。投资组合优化固特异远期计划包括优化 我们的投资组合的计划,既创造价值,又推动大幅去杠杆化。围绕我们三项资产的流程正在进行中,预计总收益将超过20亿美元。3亿美元的利润扩张在我们 作为提供优质产品和服务的行业领导者的地位的基础上,我们制定了计划,主要通过改善北美的价格/组合,获得3亿美元的增量细分市场营业收入。这些措施包括 优化品牌和等级定位、合理化 SKU、提高客户和渠道盈利能力以及扩大优质产品系列覆盖范围的行动。我们预计,这些行动将在2024年产生约5000万美元的积极影响:百万美元 5000万美元。到2025年第四季度的年化运行率约为300美元 2024财年估计约为50美元:到2025财年第四季度工作流年化运行率估计占地面积和工厂优化约400美元~75美元购买约350美元~125美元SAG约200美元~75美元供应链和研发约50美元~25美元固特异远期财务业绩展望尾注披露参考表 2024年第四季度固特异远期财务业绩

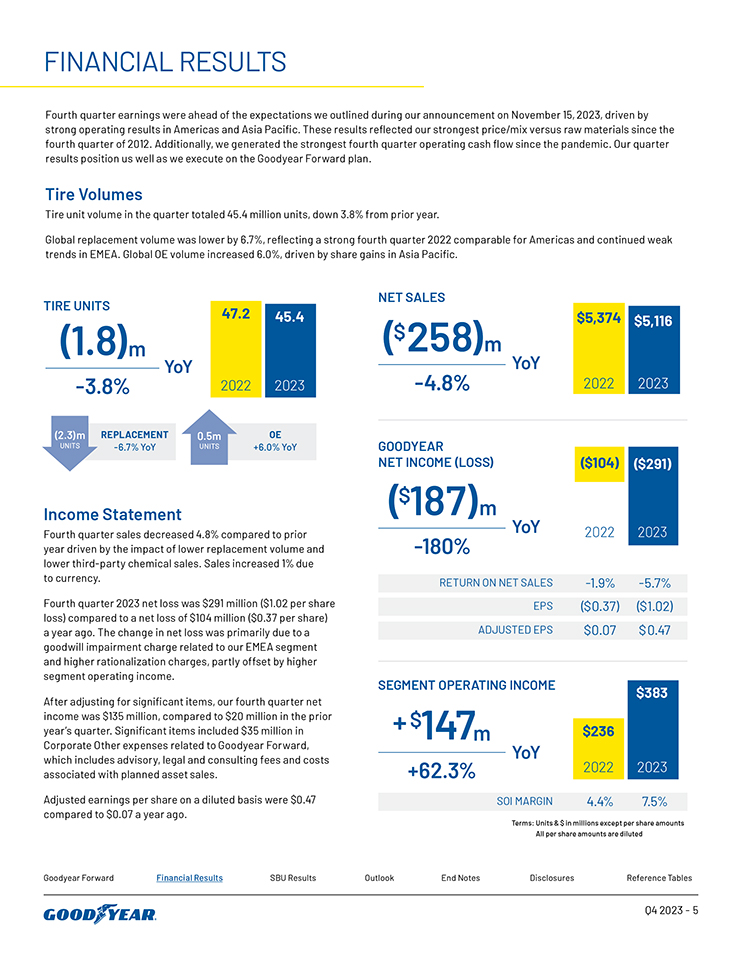

固特异远期财务业绩SBU业绩展望期末附注披露参考表财务业绩损益表第四季度的销售额与上年同期相比下降了4.8%,这得益于替代量减少和第三方化学品销售减少的影响。由于货币原因,销售额增长了1%。2023年第四季度的净亏损为2.91亿美元(每股亏损1.02美元) ,而去年同期的净亏损为1.04亿美元(每股亏损0.37美元)。净亏损的变化主要是由于与我们的EMEA板块相关的商誉减值费用以及更高的合理化费用,但部分被分部 营业收入的增加所抵消。经重要项目调整后,我们第四季度的净收入为1.35亿美元,而去年同期为2,000万美元。重要项目包括与固特异远期相关的3500万美元公司其他费用 ,其中包括咨询、法律和咨询费用以及与计划资产出售相关的成本。调整后的摊薄后每股收益为0.47美元,去年同期为0.07美元。轮胎单元 (1.8) m -3.8% OE +6.0% 同比50万辆同比更换 -6.7% 2023 年轮胎单位 47.2 45.4 SOI 利润率 4.4% 7.5% 分部营业收入+1.47亿美元 +62.3% 同比财务业绩分部营业收入2022 2023 $236 383 条款:单位和百万美元除每股金额均为摊薄后的轮胎销量本季度轮胎销量合计 4540 万台, 比上年下降了 3.8%。全球替代量下降了6.7%,这反映了与美洲相比的2022年第四季度强劲表现以及欧洲、中东和非洲地区持续疲软的趋势。受亚太地区股价上涨的推动,全球原厂销量增长了6.0%。净销售额(2.58亿美元)-4.8% 2023年财务业绩净销售额5,374美元每股收益5,116美元(0.37美元)(1.02美元)净销售回报率-1.9% -5.7% 固特异净收益(亏损)调整后每股收益0.07美元 0.47美元 2023年财务业绩净收入(104美元)(291美元)同比(1.87亿美元)-180%第四季度收益领先受美洲和亚太地区强劲经营业绩的推动,我们在2023年11月15日的 公告中概述了这些预期。这些业绩反映了自2012年第四季度以来我们与原材料相比最强劲的价格/组合。此外,我们创造了自疫情以来最强劲的 第四季度运营现金流。我们的季度业绩使我们在执行固特异展望计划方面处于有利地位。20235 年第四季度

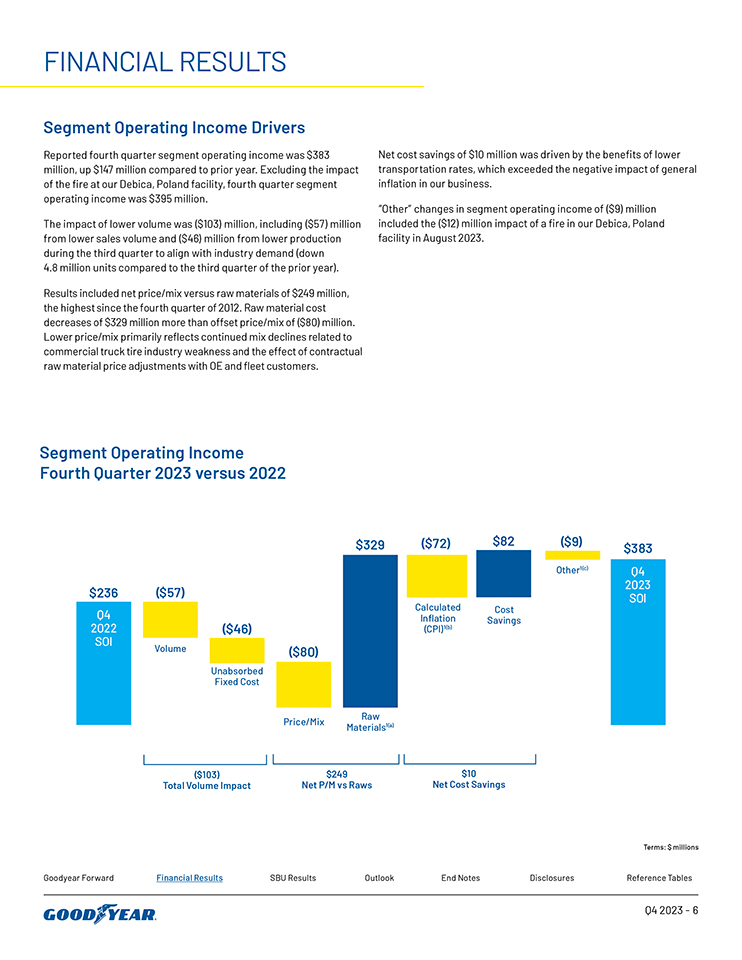

财务业绩条款:百万美元分部营业收入驱动因素报告的第四季度分部营业收入为3.83亿美元,与去年同期相比增长1.47亿美元。不包括我们在波兰德比卡的工厂火灾的影响,第四季度细分市场的营业收入为3.95亿美元。销量减少的影响为(1.03)亿美元,其中包括 (5700万美元)和第三季度产量下降造成的(4,600万美元),以适应行业需求(与去年第三季度相比减少480万辆)。业绩包括与 原材料的净价格/组合相比为2.49亿美元,为2012年第四季度以来的最高水平。原材料成本减少了3.29亿美元,超过了8000万美元的价格/组合。较低的价格/组合主要反映了与 商用卡车轮胎行业疲软相关的产品组合持续下降,以及与原厂和车队客户签订的合同原材料价格调整的影响。2023年第四季度分部营业收入与2022年相比净成本节省了1000万美元,这得益于降低运输费率的 好处,这超过了我们业务总体通货膨胀的负面影响。该细分市场营业收入(900万美元)的其他变化包括2023年8月我们在波兰德比卡 工厂发生火灾造成的(1,200万美元)影响。固特异远期财务业绩 SBU 业绩展望尾注披露参考表 236 美元 2023 年第四季度 SOI 383 美元 SOI (9 美元) 其他1 (c) 82 美元成本节约 (72 美元) 计算通货膨胀 (CPI) 1 (b) 329 美元原材料1 (a) (80 美元) 价格/组合 (46 美元) 未吸收的固定成本 (57 美元) 成交量 (103 美元) 总成交量影响净市盈率为249美元,而Raws2026年第四季度净成本节省10美元

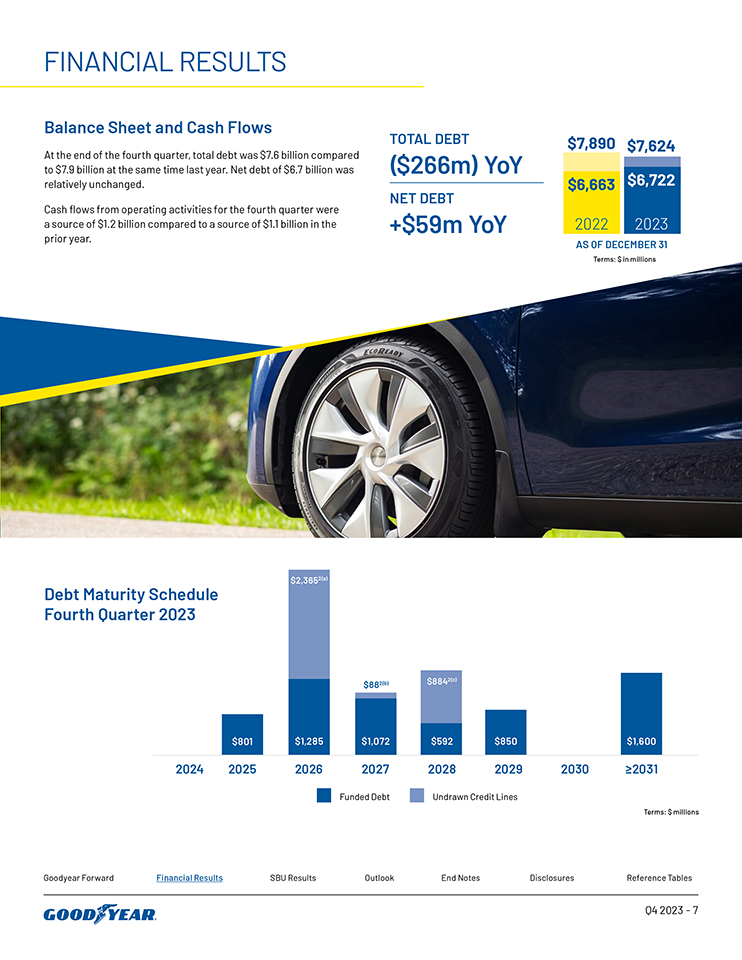

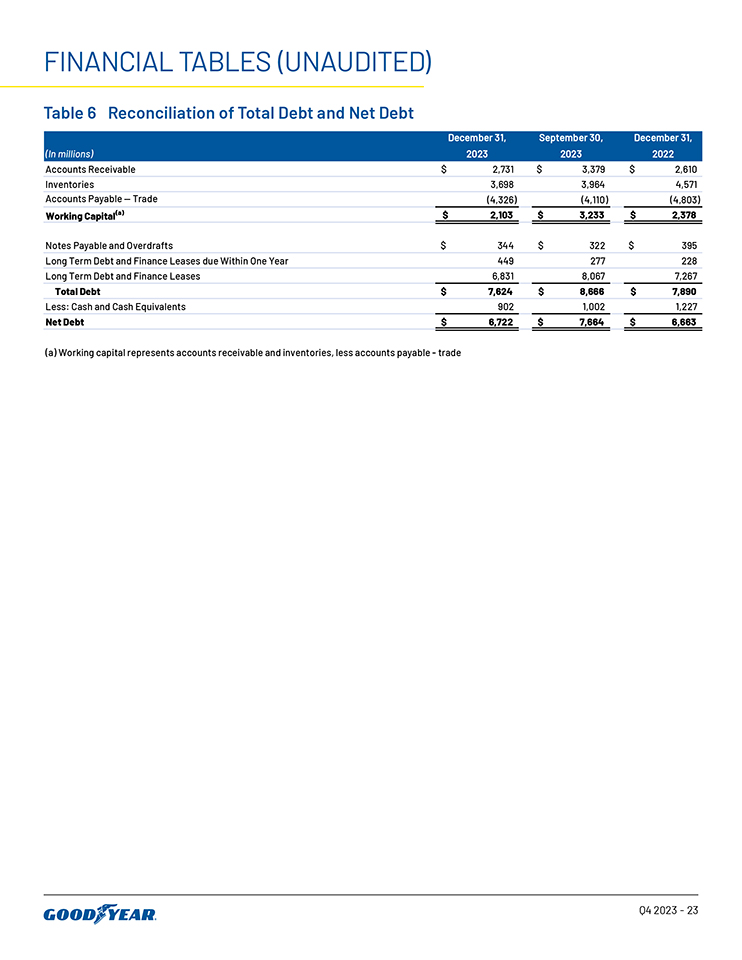

财务业绩资产负债表和现金流第四季度末,债务总额为76亿美元,而去年同期为 79亿美元。67亿美元的净负债相对保持不变。第四季度来自经营活动的现金流为12亿美元,而去年同期 的现金流为11亿美元。资金债务未动用信贷额度条款:百万美元债务到期时间表2023年第四季度条款:百万美元债务总额(2.66亿美元)截至12月31日的同比净负债+5900万美元财务业绩总债务/净负债余额 2022年 7,890 美元 6,663 美元 7,624 美元 2022 $6,722 2022 $801 2025 2027 2027 2029 2030 ≥2031 $1,285 $2,3652 $1,600 (a) 1,072 美元 882 美元 (b) 8842 美元 (c) 592 美元固特异远期财务业绩 SBU 业绩展望尾注披露参考表 20237 年第四季度

SBU RESULTSAMERICAS在美洲的净销售额为31亿美元,与2022年第四季度相比,下降了3.33亿美元,下降了9.8%。销售额下降是由销量下降8.8%推动的。分部营业收入美洲分部的营业收入为3.09亿美元,而去年同期为2.79亿美元,增长了3000万美元。 这一结果反映了继2022年第四季度表现特别强劲之后销量减少的影响,其中包括(6,300万美元)的销售量减少以及第三季度产量下降所产生的未吸收的管理费用(2,000万美元)。与原材料相比,净价格/组合 为6200万美元。原材料成本减少了1.88亿美元,超过了抵消(1.26亿美元)的价格/组合。较低的价格/组合包括与我们的原厂和车队 客户签订的合同原材料价格调整以及商用卡车轮胎行业持续疲软的影响。美国消费者替代品价格稳定。在运输成本降低的推动下,净成本节省了3500万美元。该细分市场的营业收入还受益于 1200万美元的化学业务的强劲表现。净销售额(3.33亿美元) 同比-9.8% SBUAmericas分部2022年净销售额3,400美元3,067美元SOI利润率8.2%10.1%分部营业收入 +3000万美元同比增长10.8% 2022年2023年279美元309美元条款:百万美元第四季度摘要美洲第四季度分部营业利润率为10.1%,是自2021年以来的最高季度业绩。这在我们的 消费者替代利润率中显而易见,该利润率在第四季度大幅增长。继2022年第四季度的销量特别强劲之后,美洲的销量比上年下降了8.8%。尽管自2020年以来,我们在美国的交易量波动幅度很大,但我们的总体消费者替代份额符合我们专注于盈利增长的战略。由于行业持续疲软,我们的商用卡车更换量下降了12%。固特异远期金融 业绩 SBU 业绩展望期末票据披露参考表 20238 年第四季度

SBU RESULTSAMERICAS 轮胎销量美洲的总销量下降了230万辆,比2022年第四季度的水平下降了8.8%。更换量下降了8.9%(190万辆),而原厂销量下降了8.6%(40万辆)。替换量的减少反映了美国消费轮胎市场的强劲可比性、 拉丁美洲的行业库存减少以及持续的商业疲软。美国的消费者替代份额与 年初至今业绩,高端品牌持续走强。 原厂业绩主要反映了本季度与UAW罢工相关的影响,以及在卡车运输行业状况疲软的情况下商用卡车制造率的疲软。条款:百万单位轮胎单位(230万辆)-8.8% OE 同比 -8.6%(400)万单位同比更换 -8.9%(190)万辆次级美洲轮胎销量 2022 25.4 23.1 23.1 售罄 活动美国行业对终端消费者的零售销售(即售罄)与去年相比略有下降。固特异的售出量与 行业持平。在第四季度末,固特异美国消费者替代渠道库存与去年同期相比下降了约5%。固特异远期财务业绩 SBU 业绩展望期末附注披露参考 表 20239 年第四季度

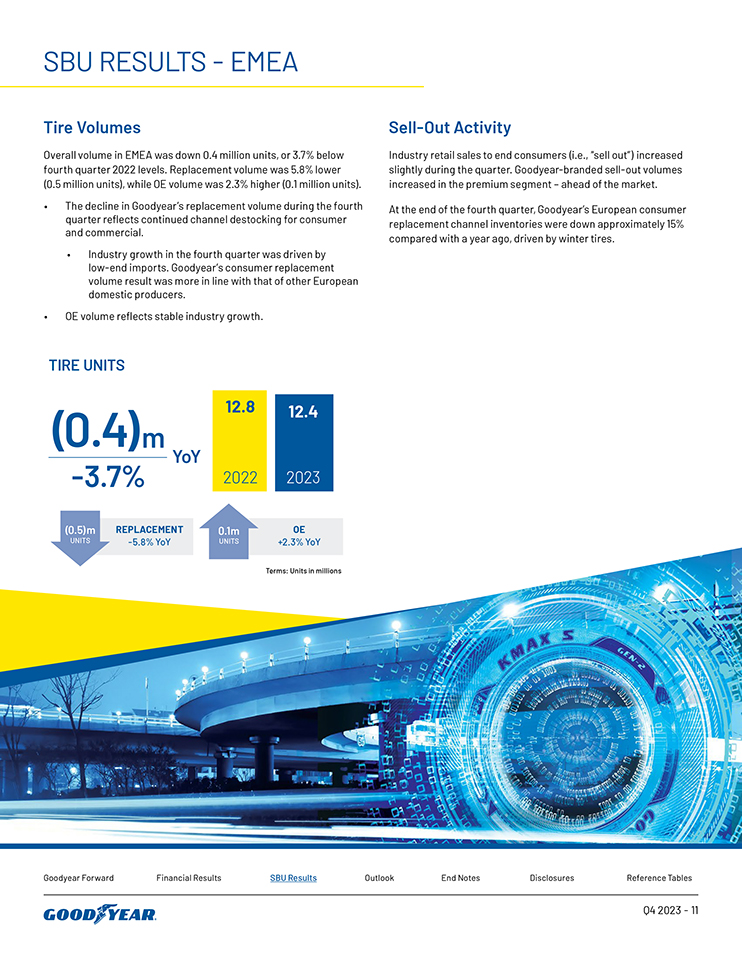

SBU RESUTSEMEA 净销售额同比增长 3,500 万美元 +2.6% SBUEMEA 2023 年净销售额 1,364 美元 1,399 美元条款:百万美元分部经营 收入 SOI 利润率 -5.9% 0.4% +8600万美元同比增长107.5% 2023年SBUEMEA分部营业收入(80美元)6美元欧洲、中东和非洲地区的净销售额为14亿美元,与2022年第四季度相比,增长了3500万美元,增长了2.6%。销售额的增长是由每个轮胎的收入增长2%(不包括混合和外币)推动的,但被销量的减少部分抵消了这一增长。欧洲、中东和非洲的分部营业收入为600万美元,而 去年同期亏损(8,000 万美元),增长了8,600万美元。结果是由净价格/组合与原材料的1.7亿美元相比推动的,其中包括1.08亿美元的原材料成本下降和6200万美元的价格/组合收益。这些好处被销量减少的影响部分抵消,包括(600万美元)的销售额下降以及第三季度产量下降导致的未吸收的管理费用(2700万美元)。通货膨胀和其他成本增加对我们业务的影响约为(2,700万美元)。此外,该细分市场的营业收入受到我们位于波兰德比卡的工厂火灾所致(1,200万美元)的影响。第四季度摘要与去年 的低基数相比,EMEA的收益有所回升。业绩反映了消费者替代产品的持续库存减少,强劲的价格/组合表现和较低的原材料成本带来的好处足以抵消这种情况。在低成本进口的推动下,欧洲消费者替代行业在 季度实现增长。固特异的消费者替代量下降了5%,这反映了渠道库存的持续减少。我们的商用卡车销量下降了11%,这反映了疲软的行业 状况。固特异远期财务业绩 SBU 业绩展望期末票据披露参考表 202310 年第四季度

SBU RESULTSEMEA轮胎销量欧洲、中东和非洲的总销量下降了40万辆,比2022年第四季度的水平下降了3.7%。 更换量下降了5.8%(50万台),而原厂销量增长了2.3%(10万台)。固特异第四季度替代品数量的下降反映了消费者和 商业渠道库存的持续减少。第四季度的行业增长是由以下因素推动的 低端进口。固特异的消费者替代量结果与其他欧洲国内生产商的结果更为一致。原厂销量 反映了稳定的行业增长。卖光活动行业对终端消费者的零售销售(即售罄)在本季度略有增长。固特异品牌 在高端细分市场的售出量有所增加,领先于市场。在第四季度末,受冬季轮胎的推动,固特异欧洲消费者替代渠道库存与去年同期相比下降了约15% 。轮胎单位(40万辆)-3.7% OE +2.3% 同比更换 -5.8%(500)万单位同比条款:百万单位SBUEMEA 轮胎 单位 2022 2023 12.8 124 10万单位固特异远期财务业绩 SBU 业绩展望尾注披露参考表 202311 年第四季度

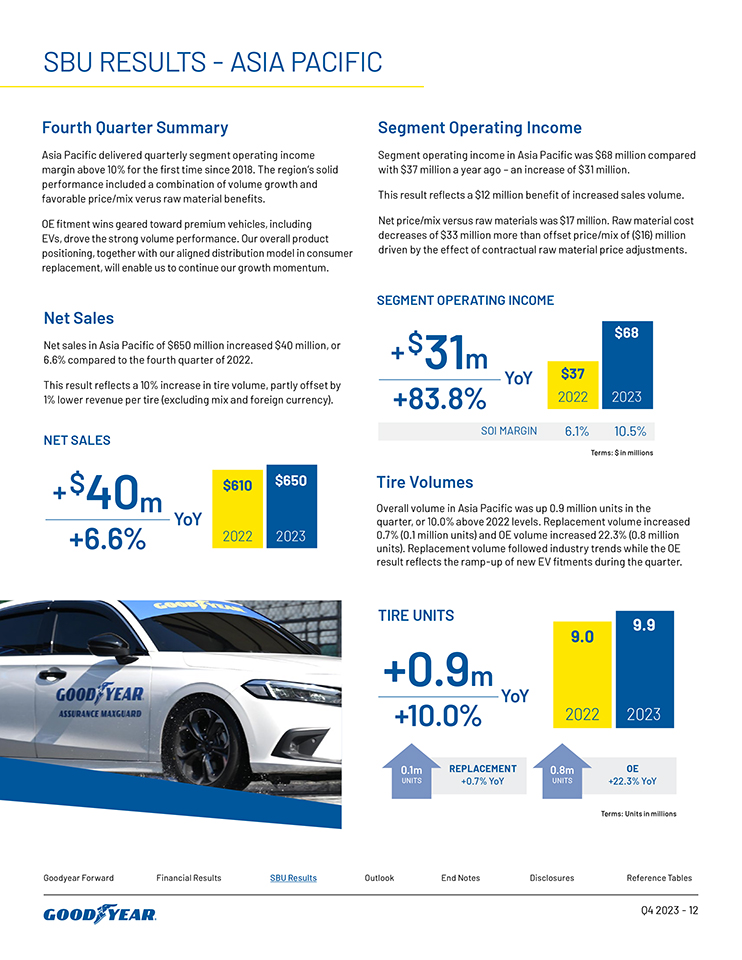

SBU业绩亚太地区净销售额同比增长4000万美元 2023年同比增长6.6% 610美元650美元亚太净销售净销售净销售额为6.5亿美元 6.5亿美元,与2022年第四季度相比增长了4,000万美元,增长了6.6%。这一结果反映了轮胎销量增长了10%,但部分被每个轮胎收入减少1%(不包括混合和外币)所抵消。分部经营 收入分部在亚太地区的营业收入为6,800万美元,较去年同期的3700万美元增长了3,100万美元。这一结果反映了销售量增加带来的1200万美元收益。与 原材料相比,净价格/组合为1700万美元。在合同原材料价格调整的影响下,原材料成本减少了3,300万美元,超过了抵消价格/组合(1,600万美元)。分部营业收入SOI利润率为6.1% 10.5%+3,100万美元 2023年同比增长83.8% 37美元68美元亚太分部营业收入条款:百万美元轮胎销量本季度亚太地区的总销量增长了90万辆,比2022年的水平增长了10.0%。替换量增长了0.7% (10万台),原厂销量增长了22.3%(80万台)。更换量遵循行业趋势,而 OE 结果反映了 本季度新电动汽车配件的增加。 条款:百万套轮胎单位产量+90万辆 +10.0% OE +22.3% 80万台同比更换量同比增长0.7% 2023年9.0 9.9 SBUAP细分市场轮胎销量第四季度摘要亚太地区自2018年以来首次实现季度营业收入利润率超过10% 。该地区的稳健表现包括销量增长和优惠的价格/组合与原材料优势相结合。针对包括电动汽车在内的高档汽车在原厂设备上大获成功,推动了强劲的销量 性能。我们的整体产品定位,加上我们在消费者替代方面的统一分销模式,将使我们能够继续保持增长势头。固特异远期财务业绩 SBU 业绩展望期末票据披露 参考表 10 万单位 202312 年第四季度

展望2024年第一季度销量受替换的推动,全球单位销量预计将下降约2%。原材料我们 预计原材料成本将比上年降低约2.45亿美元。价格/组合与原材料对比我们预计,价格/组合相对于原材料的净收益约为1.15亿美元。预计价格/组合将包括指数协议和货币相关调整(即巴西)造成的 负面价格影响。价格/组合也反映了商用卡车轮胎行业疲软推动的负面组合。固特异远期我们预计,在购买的推动下,第一季度总共将节省约5000万美元。这些节省与任何其他展望类别是分开的。通货膨胀和其他成本与2023年第一季度相比,通货膨胀和其他成本的影响预计约为(2500万美元) 百万。这包括约3%的总体通货膨胀,部分被较低的运输率所抵消。Debica Fire Impact 预计我们在波兰德比卡的业务发生火灾将对该细分市场第一季度的营业收入造成约1500万美元的负面影响。虽然这将反映在收益中,但就我们计算调整后的每股收益而言,其影响将被视为一个重要项目。该设施预计将在下半年全面投入使用 。2023年第一季度的其他业绩包括从进口轮胎的关税退税中获得的2100万澳元的好处,这种退税将在2024年不再发生。现金流第一季度的自由现金流预计将使用现金,与 历史季节性一致。第一季度销量注意事项预计消费者替代行业将下滑 低个位数(进口推动的美国增长被拉丁美洲两位数 的下降所抵消)。预计商用轮胎行业将小幅下滑,进口基本强劲增长。在低端进口的推动下,美洲第一季度行业销量预计将反映成熟市场的增长。 第一季度行业成员的增长预计将同比下降。在 进口持续增长的推动下,预计消费者替代行业将比去年同期低个位数增长。预计商用轮胎行业将小幅下滑,进口基本强劲增长。欧洲、中东和非洲预计消费者替代行业将出现低个位数的增长。亚太固特异 远期财务业绩 SBU 业绩展望期末票据披露参考表 202313 年第四季度

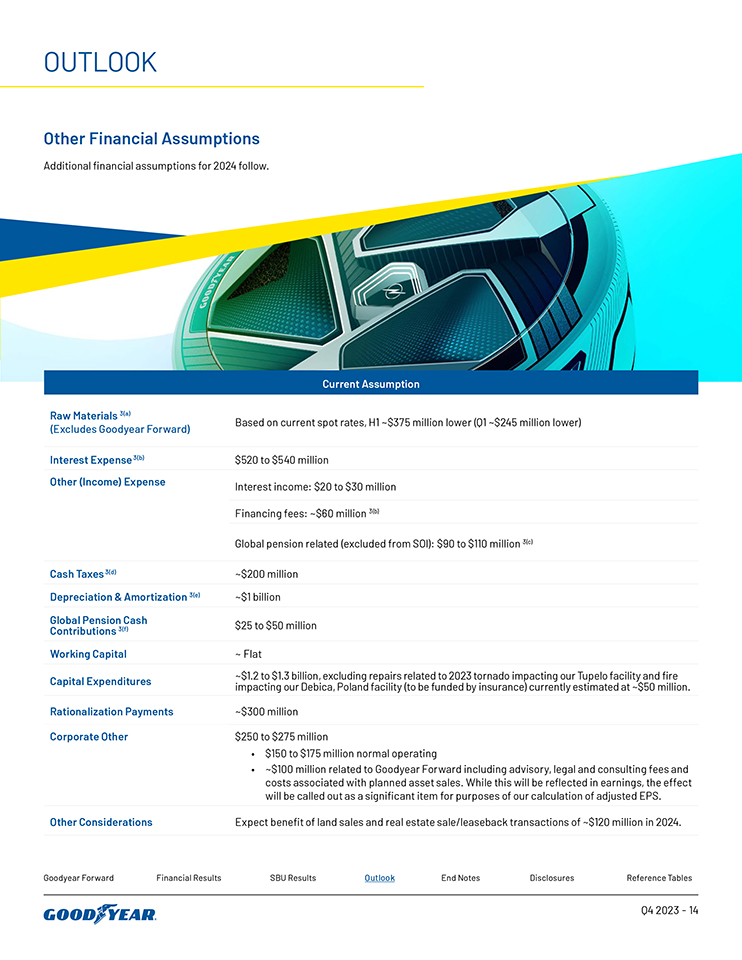

当前假设原材料展望 3 (a)(不包括固特异远期)根据目前的即期利率,上半年减少约3.75亿美元(第一季度减少约2.45亿美元)利息支出 3 (b) 5.2亿美元至5.4亿美元其他(收入)支出利息收入:2000万至3000万美元融资费用:约6000万美元 3 (b) 与全球养老金相关(不包括SOI):9000万美元至1.1亿美元 3 (c)) 现金税 3 (d) ~2亿美元折旧与摊销 3 (e) ~10亿美元的全球养老金现金缴款 3 (f) 2500万至5000万美元的营运资金 ~ 固定资本支出约12亿至13亿美元,不包括 与2023年龙卷风影响我们的图珀洛设施以及影响我们在波兰德比卡的工厂(将由保险提供资金)的火灾有关的维修目前估计约为5000万美元。合理化补助金约3亿美元企业其他2.5亿美元至 2.75亿美元 1.5亿美元至1.75亿美元正常运营约1亿美元,与固特异远期有关,包括咨询、法律和咨询费用以及与计划资产出售相关的成本。虽然这将反映在收益中,但就我们计算调整后的每股收益而言, 效应将被视为一个重要项目。其他注意事项预计到2024年,土地销售和房地产销售/回租交易将带来约1.2亿美元的收益。其他财务假设 2024年的其他财务假设如下。固特异远期财务业绩 SBU 业绩展望期末票据披露参考表 202314 年第四季度

尾注1 2023年第四季度与2022年第四季度相比的分部营业收入(SOI)业绩:(a)原材料差异包括原材料 成本节约措施;(b)一般通货膨胀(工资、公用事业、能源、交通等)的估计影响;(c)包括其他轮胎相关业务、广告和研发 2 基于2023年12月31日资产负债表价值的债务到期日程表,不包括应付票据、财务和营业利润资产和其他国内外债务:(a) 截至2023年12月31日,我们的借款基础低于1.23亿美元美国循环信贷 融资机制申报的金额为27.5亿美元;截至2023年12月31日,共有3.85亿美元的借款和100万美元的信用证;(b)截至2023年12月31日, 下的可用和使用的金额 泛欧证券化计划总额为2.44亿美元(2.21亿欧元),该融资的指定最高金额为3.32亿美元(3亿欧元);(c)截至2023年12月31日, 在8亿欧元的欧洲循环信贷额度下没有未偿还的借款,也没有发放任何信用证 3 2024 年其他财务假设:(a) 包括商品和外汇即期汇率; (b) 假设没有再融资活动;(c) 不包括养老金结算和削减中的一次性费用和福利;(d) 不包括一次性项目; (e)不包括加速折旧、摊销或与合理化计划相关的其他资产注销;(f) 不包括直接福利金电话会议公司将在美国东部标准时间2月13日星期二上午 8:30 举行投资者电话会议,重点讨论问题和答案。首席执行官兼总裁马克·斯图尔特和执行副总裁兼首席财务官克里斯蒂娜·扎马罗将参加电话会议。投资者电话 可以在网站上拨打(800)274-8461或(203)518-9814并提供会议编号固特异,也可以通过电话拨打(800)274-8461或(203)518-9814进行访问。 可致电 (800) 753-8878 或 (402) 220-0688 进行重播。重播也将继续在网站上播放。关于固特异固特异是 世界上最大的轮胎公司之一。它拥有约71,000名员工,在全球22个国家的55个工厂生产产品。其位于俄亥俄州阿克伦和卢森堡科尔玛伯格的两个创新中心正在努力发展 最先进的为行业设定技术和性能标准的产品和服务。有关 固特异及其产品的更多信息,请访问 www.goodyear.com/corporate。固特异远期财务业绩 SBU 业绩展望期末票据披露参考表 202315 年第四季度

重要披露前瞻性陈述就1995年《私人证券诉讼改革法》的安全港条款而言,本投资者信函中包含的某些信息构成前瞻性的 陈述。有多种因素会影响我们的运营、业绩、业务战略和 业绩,其中许多因素是我们无法控制的,并可能导致我们的实际业绩和经验与任何前瞻性陈述中表达的假设、预期和目标存在重大差异。这些因素包括但不限于:我们成功实施 固特异前瞻计划和其他战略举措的能力;当前和潜在竞争对手采取的行动和举措;原材料和能源价格的上涨;通货膨胀成本压力;我们的供应链或向我们提供服务的延误或 中断;长期经济衰退或经济不确定时期;经济状况恶化或无法获取资本市场;罢工,停工,劳动力 短缺或其他类似事件;我们的供应商或客户的财务困难、停工、劳动力短缺或供应中断;我们的资本支出的充足性;关税、贸易协定或贸易限制的变化; 外币折算和交易风险;我们未能遵守债务义务中的重要契约;涉及公司的诉讼的潜在不利后果;以及 总体变化等更一般因素的影响市场、经济或政治状况或在立法、法规或公共政策中。我们在向美国证券交易委员会提交的文件中讨论了其他因素,包括我们的年度表格报告 10-K,表单 10-Q 的季度报告和 8-K 表的最新报告。此外,任何前瞻性陈述仅代表我们截至今天的 估计,不应将其视为我们以后任何日期的估计。虽然我们可能会选择在未来的某个时候更新前瞻性陈述,但我们明确表示不承担任何更新前瞻性陈述的义务, 即使我们的估计发生变化。非公认会计准则财务指标(未经审计)本投资者信函介绍或提及非公认会计准则财务指标,包括分部总额 营业收入和利润、自由现金流、调整后净收益(亏损)、调整后摊薄后每股收益(EPS)和净杠杆,这些是公司的重要财务指标,但不是美国公认会计原则定义的财务指标, 不应被解释为中提出的相应财务指标的替代方案符合美国公认会计原则。分部总营业收入是根据美国公认会计原则确定的 个别战略业务单位 (SBU) 分部营业收入的总和。分部总营业利润率等于分部总营业收入除以根据美国公认会计原则确定的净销售额。管理层认为,分部总营业收入和利润率很有用 ,因为它们代表公司SBU创造的收入的总价值,不包括与SBU没有直接关系的用于绩效评估的项目。与 分部总营业收入和利润率相比,最直接可比的美国公认会计准则财务指标是固特异净收益(亏损)和净销售回报率(通过固特异净收益(亏损)除以净销售额来计算)。自由现金流是公司根据美国公认会计原则确定的经营活动产生的现金流减去资本支出。管理层认为,自由现金流之所以有用,是因为在考虑了维持业务和追求增长机会所必需的 资本支出后,它代表了公司持续运营的现金产生能力。最直接可比的美国公认会计准则财务指标是经营活动产生的现金流。调整后净收益(亏损)是固特异净收益(亏损),即 根据经某些重要项目调整后的美国公认会计原则确定。调整后的摊薄后每股收益(EPS)是公司的调整后净收益(亏损)除以根据美国公认会计原则在 中确定的加权平均已发行-摊薄后的股份。管理层认为,调整后净收益(亏损)和调整后摊薄后每股收益(EPS)很有用,因为它们代表了管理层审查公司经营业绩的方式,其中不包括非现金减值费用、合理化、资产注销、加速折旧、资产出售和某些其他重要项目的影响。净杠杆率是公司的总负债减去根据美国公认会计原则确定的现金和现金等价物除以调整后的息税折旧摊销前利润。管理层认为,净负债与调整后息税折旧摊销前利润的比率或类似比率被投资者广泛用作评估公司 杠杆率的一种手段。调整后的息税折旧摊销前利润是根据美国公认会计原则(与调整后息税折旧摊销前利润最直接可比的美国公认会计原则财务指标)确定的净收益(亏损),扣除利息支出、所得税支出、折旧和摊销 费用、合理化费用以及其他(收入)和支出。管理层认为,调整后的息税折旧摊销前利润被投资者广泛用作评估公司经营业绩的一种手段。应该注意的是,其他公司 可能会以不同的方式计算标题相似的非公认会计准则财务指标,因此,此处提出的指标可能无法与其他公司报告的类似标题的指标进行比较。有关历史分部总营业收入和利润率、自由现金流、调整后净收益(亏损)和调整后摊薄后每股收益与最直接可比的美国公认会计准则财务指标的对账,请参见下表 。 超链接的使用点击本投资者信函中包含的超链接即可访问的信息未以引用方式纳入本投资者信函中,也未被视为本投资者信函的一部分。固特异远期财务业绩 SBU 业绩 展望期末票据披露参考表 202316 年第四季度

参考表目录财务表(未经审计)表 1 合并运营报表 18 表 2 合并 资产负债表 19 表 3 合并现金流量表 20 表 4 分部营业收入和利润率对账 21 表 5 自由现金流对账 22 表 6 总债务和净负债对账 23 表 7 调整后净收益(亏损)和调整后的摊薄后每股收益对账 24 其他数据表表 8 行业和固特异增长率 28 表 9 外币汇率假设 29表 10 大宗商品即期利率假设 30 固特异 远期财务业绩 SBU 业绩展望期末票据披露参考表 202317 年第四季度

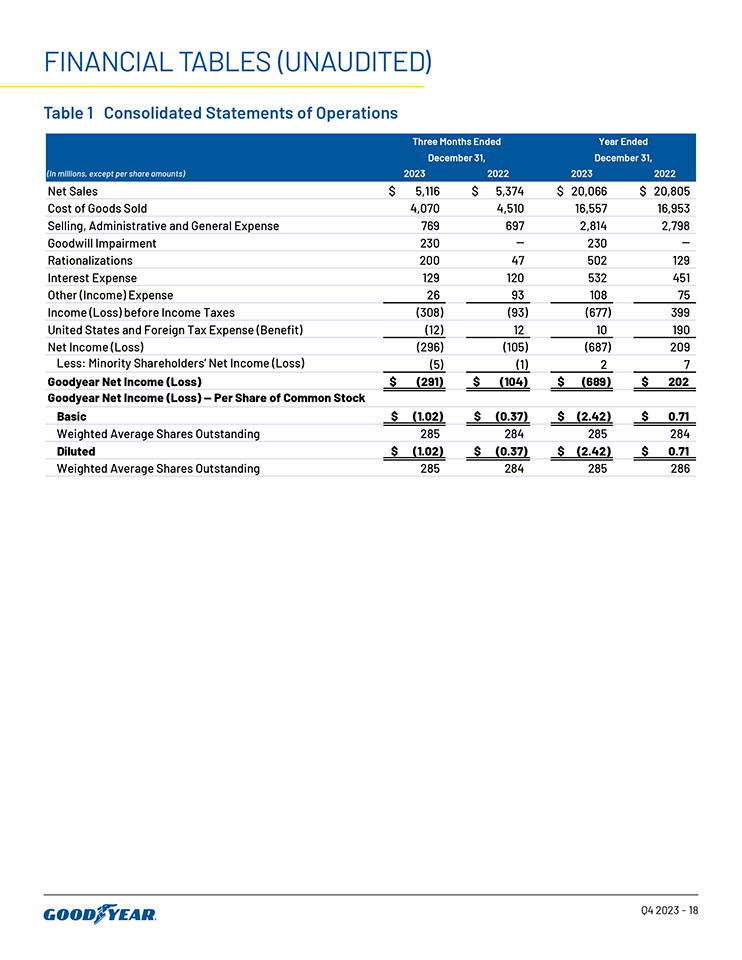

财务表(未经审计)(以百万计,每股金额除外)2023 2023 2023 年净销售额 5,116 美元 5,374 美元 20,066 美元 20,805 销售成本 4,070 4,510 16,557 16,953 销售、管理和一般费用 769 697 2,814 2,798 2,798 商誉减值 230 230 合理化 200 47 502 129 利息支出 129 129 129 129 129 129 利息支出 129 120 532 451 其他收益(收入)) 费用 26 93 108 75 所得税前收益(亏损)(308) (93) (677) 399 美国和国外税收支出(收益)(12) 12 10 190 净收益(亏损)(296) (105) (687) 209 扣除:少数股东净额收益(亏损)(5) (1) 2 7 固特异净收益 (亏损)美元(291)美元(104)美元(689)美元 202 固特异普通股基本每股净收益(亏损)美元(1.02)美元(0.37)美元(2.42)美元(2.42)美元 0.71 美元加权平均已发行股数 285 284 285 284 美元(1.02)美元(0.37)美元 (0.37) 美元 (0.37) 美元 (0.37) 美元 (0.37) 美元 (0.37) 美元 (0.37) 美元 (2.42) 0.71 美元加权平均值 已发行股数 285 284 285 286 截至12月31日的三个月,截至12月31日的财年,表 1 202318 年第四季度合并运营报表

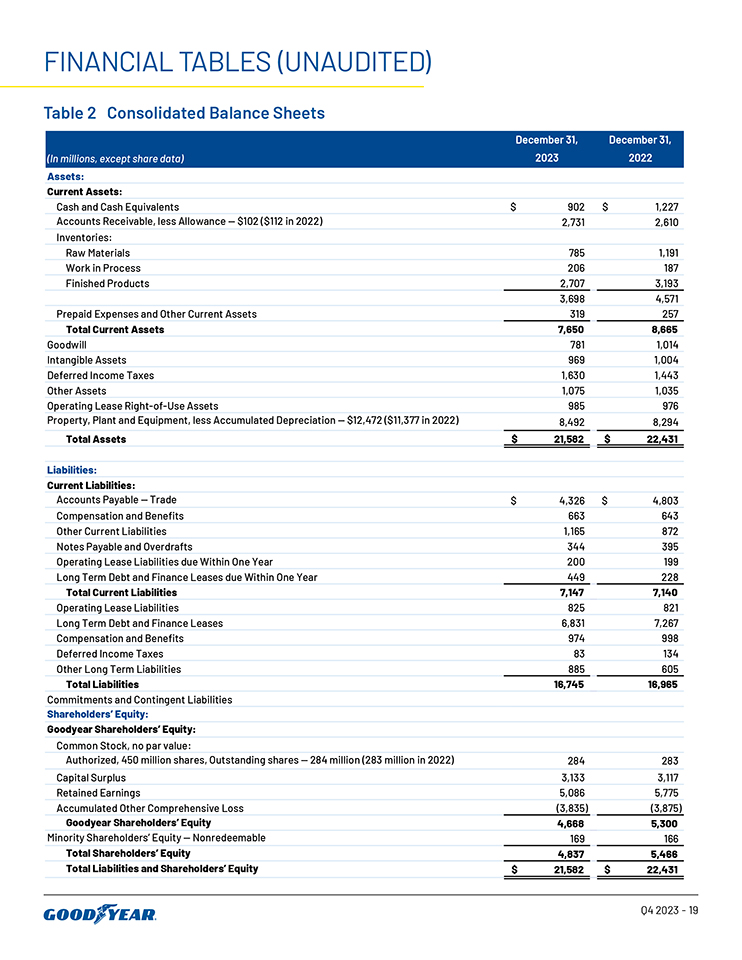

财务表(未经审计)12月31日,12月31日,(以百万计,股票数据除外)2023年资产:流动资产:现金 和现金等价物 902 美元 1,227 美元应收账款,减去备抵102美元(2022年为112美元)2,731 2,610 库存:原材料 785 1,191 在制品 206 187 成品 2,707 3,193 3,698 4,571 预付费用和其他当前 资产 319 257 流动资产总额 7,650 8,665 商誉 781 1,014 无形资产 969 1,004 递延所得税 1,630 1,443 其他资产 1,075 1,035 经营租赁 使用权资产 985 976 不动产、厂房和设备,减去累计折旧 12,472 美元(2022年为 11,377 美元)8,492 8,294 总资产 21,582 美元 22,431 美元负债:流动负债:应付账款贸易 4,326 美元薪酬和福利 663 643 其他流动负债 1,165 872 应付票据和透支 344 395 一年内到期的经营租赁负债 200 199 一年内到期的长期 定期债务和融资租赁 449 228 流动负债总额 7,147 7,140 经营租赁负债 825 821 长期债务和融资租赁 6,831 7,267薪酬和福利 974 998 递延所得税 83 134 其他 长期负债 885 605 总负债 16,745 16,965 承诺和或有负债股东权益:固特异股东权益:普通股,无面值:授权股票,4.5亿股,已发行股份 2.84 亿股(2022年为2.83亿美元)284 283 资本盈余 3,133 3,117 留存收益 5,086 5,775 累计其他综合亏损 (3,835) (3,875) 固特异股东权益 4,668 5,300 名少数股东 不可赎回股权 169 166 合计股东权益 4,837 5,466 总负债和股东权益 21,582 美元 22,431 美元表 2 202319 年第四季度合并资产负债表

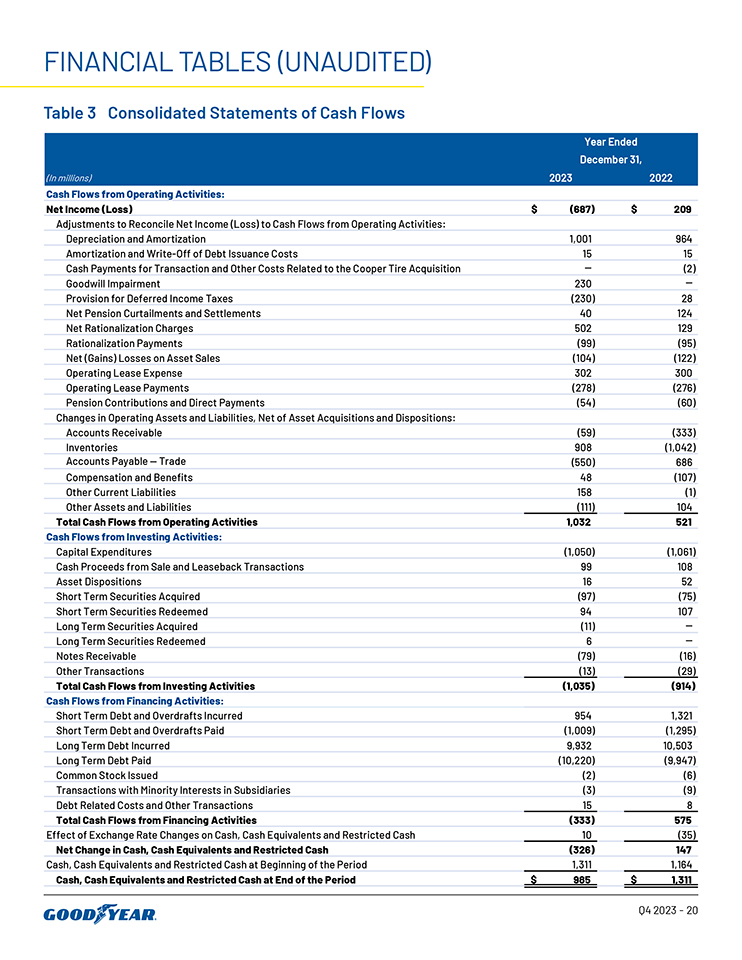

财务表(未经审计)(以百万计)2023 年 2022 年来自经营活动的现金流量:净收益(亏损)美元(687)美元 209 美元的调整 以调节净收益(亏损)与经营活动现金流:折旧和摊销 1,001 964 摊销和 债务发行成本的注销 15 15 与库珀轮胎收购相关的交易和其他 成本的现金支付 (2) 商誉减值 230 递延所得税准备金 (230) 28 净养老金削减和结算 40 124 净合理化费用 502 129 合理化付款 (99) (95) 资产销售净亏损 (104) (122) 经营租赁费用 302 300 营业租赁付款 (278) (278) (276) 养老金缴款和直接支付 (54) (60) 运营资产和负债的变化,扣除资产收购和 处置:应收账款 (59) (333) 库存 908 (1,042) 应付账款贸易 (550) 686 薪酬和福利 48 (107) 其他流动负债 158 (1) 其他资产和负债 (111) 104 经营活动产生的现金流总额 1,032 521 投资活动现金流:资本支出 (1,050) (1,061) 出售和回租交易的现金收益 99 108 资产处置 16 52 收购的短期证券 (97) (75) 短期证券 已赎回 94 107 购入的长期证券 (11) 长期证券已兑换 6 张应收票据 (79) (16) 其他交易 (13) (29) 来自投资活动的总现金流 (1,035) (914) 来自融资活动的现金流: 短期债务和透支 954 1,321 笔已付短期债务和透支 (1,009) (1,295) 产生的长期债务 9,932 10,503 已付长期债务 (10,220) (9,947)) 普通股发行 (2) (6) 拥有 子公司少数股权的交易 (3) (9) 债务相关成本和其他交易 15 8 来自融资活动的总现金流 (333) 575 汇率变动对现金、现金等价物和限制性现金 10 (35) 现金、现金等价物和 限制性现金 (326) 147 期初现金、现金等价物和限制性现金净变动 1,311 1,164 期末现金、现金等价物和限制性现金 985 美元 1,311 美元(截至年底)表 3 202320 年第四季度现金流量合并报表

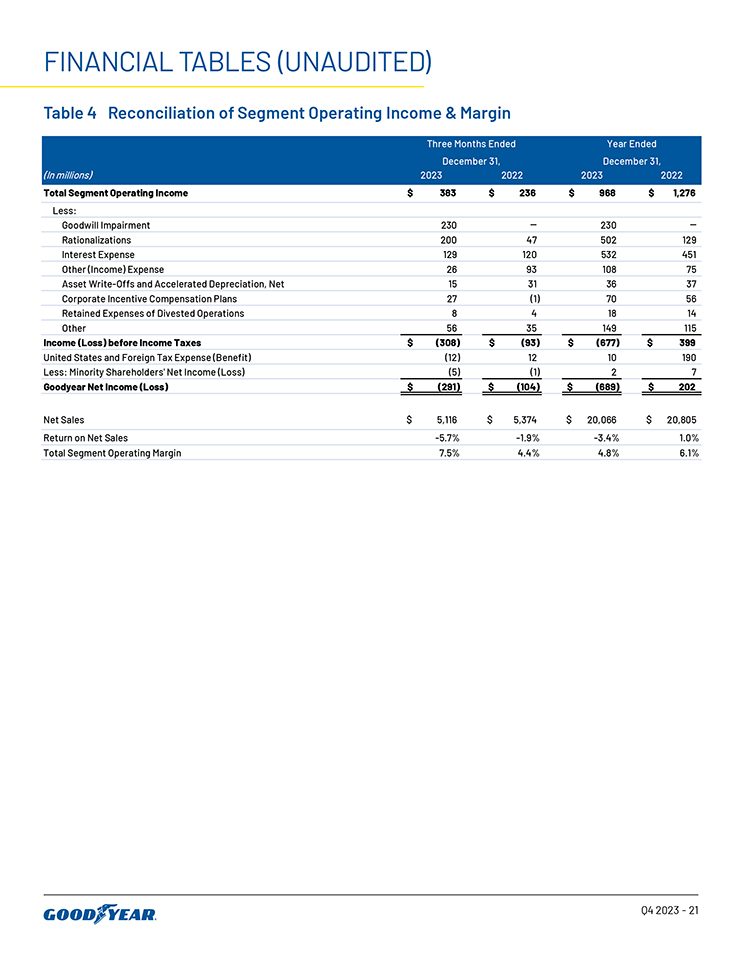

财务表(未经审计)(以百万计)2023 2023 2022 年分部总营业收入 383 美元 236 美元 968 美元扣除:商誉 减值 230 230 230 合理化 200 47 502 129 利息支出 129 120 532 451 其他(收入)费用 26 93 108 75 资产注销和加速折旧,净额 15 31 36 37 企业激励补偿计划 27 (1) 70 56 剥离业务的留存费用 8 4 18 14 其他 56 35 149 115 所得税前收入(亏损)美元(308)美元(93)美元(677)美元 399 美元美国和国外税收支出(福利)(12)12 10190 减:少数股东净收益(亏损) (5) (1) 2 7 固特异净收益(亏损)美元(291)美元(104)美元(689)美元 202 美元净销售额 5,116 美元 5,374 美元 20,066 美元 20,805 美元净销售回报率 -5.7% -1.9% -3.4% 1.0% 分部总营业利润率 7.5% 4.4% 4.8% 6.1% 截至12月31日止年度12月31日的三个月,表4 202321年第四季度分部营业收入和利润率对账表

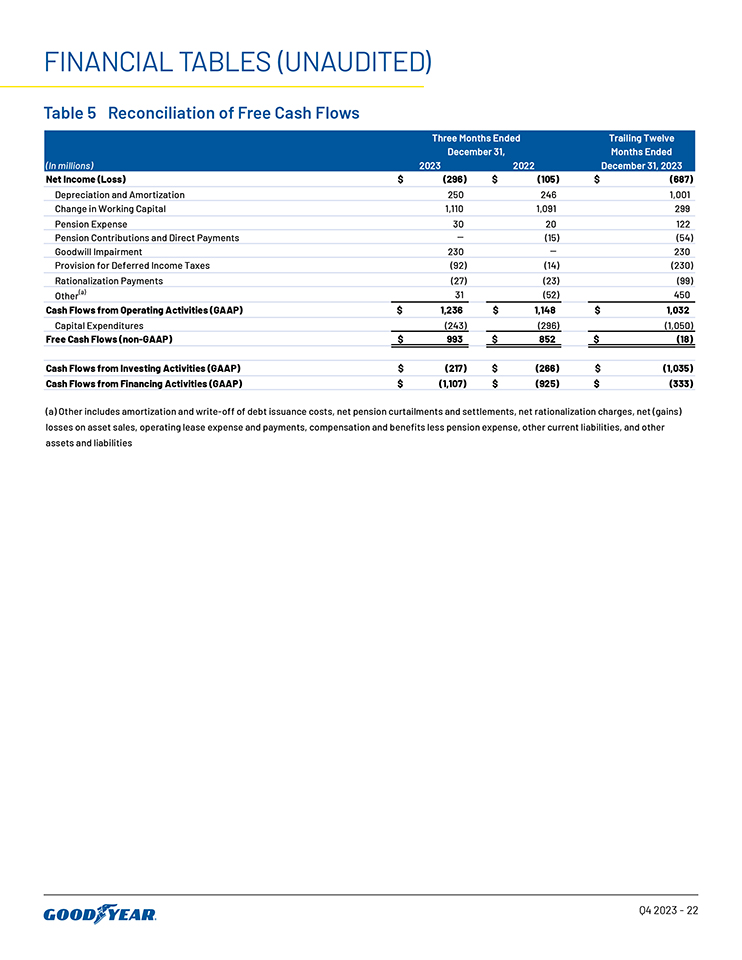

财务表(未经审计)截至2023年2022年12月31日的过去十二个月(以百万计)净收益(亏损)$ (296) $ (105) $ (687) $ (687) 折旧和摊销 250 246 1,001 营运资金变动 1,110 1,091 299 养老金支出 30 20 122 养老金缴款和直接支付 (15) (54) 230) 商誉减值 230 230 递延收益准备金 (92) (14) 230) 合理化付款 (27) (23) (99) 其他 (a) 31 (52) 450 经营活动现金流 (GAAP) 1,236 美元 1,148 美元 1,032 美元资本支出 (243) (296) (1,050) 免费现金流 (非公认会计准则)993美元 852美元(18)投资活动现金流(GAAP)美元(217)美元(266)美元(1,035)美元(1,035)美元(1,035)美元(1,107)美元(925)美元(333)截至12月31日的三个月, (a)其他包括债务发行成本的摊销和注销、净养老金削减和结算,净额化费用、资产销售的净(收益)亏损、运营租赁费用和 付款、薪酬和福利减去养老金支出、其他流动负债以及其他资产和负债表 5 自由现金对账202322 年第四季度流量

财务表(未经审计)12月31日、9月30日、12月31日,(以百万计)2023 年 2023 年 2022 年应收账款 $ 2,731 美元 3,379 美元 2,610 存货 3,698 3,964 4,571 应付账款贸易 (4,326) (4,110) (4,803) 营运资金 (a) 2,103 美元 3,233 美元 2,378 美元应付票据和透支 344 美元 322 美元 395 美元一年内到期的长期债务和融资租赁 449 277 228 长期债务和融资租赁 6,831 8,067 7,267 总债务 7,624 美元 8,666 美元 7,890 美元减去:现金和现金等价物 902 1,002 1,227 净负债 6,722 美元 7,664 美元 6,664 美元 6,663 美元 (a) 营运资金代表应收账款和库存, 减去应付账款表 6 202323 年第四季度总负债和净负债对账

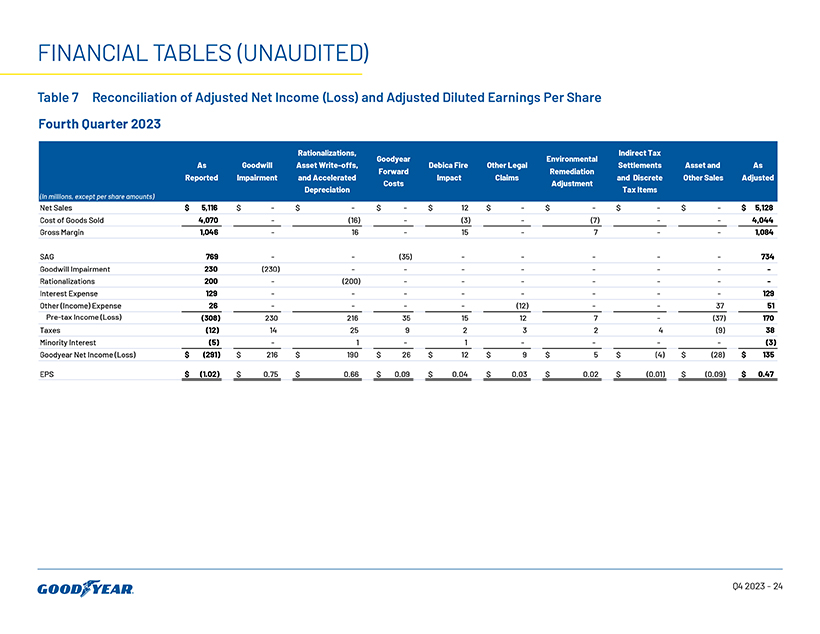

表 7 2023 年第四季度调整后净收益(亏损)和调整后摊薄后每股收益的对账财务表 (未经审计)(以百万计,每股金额除外)按报告的商誉减值合理化、资产注销和加速折旧固特异远期成本 Debica Fire 影响其他法律索赔环境补救调整 间接税结算和离散税项资产及其他销售额调整后净销售额 $5,116 $$12 $$$$ 5,128 销售成本 4,070 (16) (3) (7) 4,044 毛利率 1,04616157 1,084 SAG 769 (35) 734 商誉减值 230 (230) 合理化 200 (200) 利息支出 129 129 其他(收入)支出 26 (12) 37 51 税前收益(亏损) (308) 230 216 35 15 12 7 (37) 170 税款 (12) 14 25 9 2 3 4 (9) 38 少数股权 (5) 11 (3) 固特异净收益 (亏损) 美元 (291) 美元 216 美元 190 美元 26 美元 12 美元 9 美元 (4) 美元 (28) 135 美元每股收益 (1.02) 美元 0.75 美元 0.66 美元 0.09 美元 0.04 美元 0.03$ 0.02$ (0.01) $ (0.09) $0.47 美元 202324 第四季度

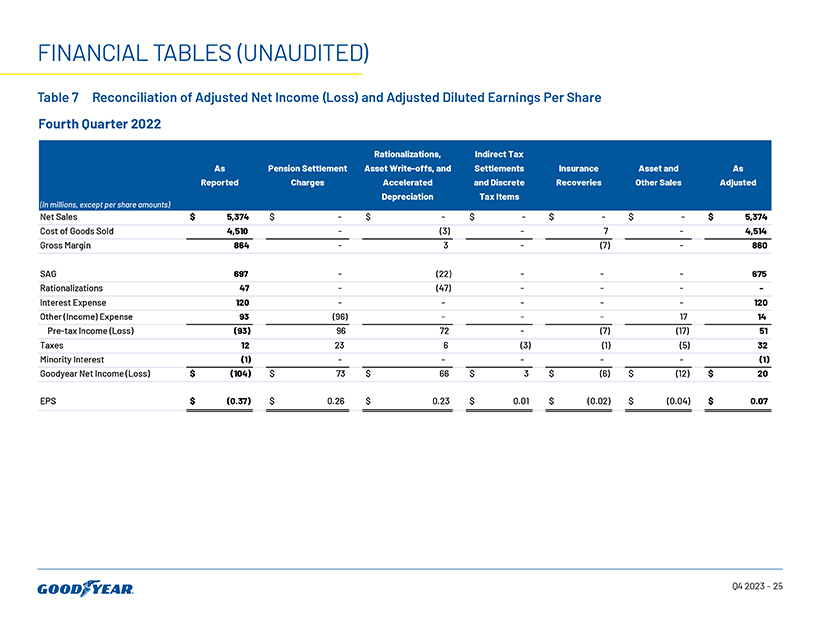

财务表(未经审计)表 7 2022年第四季度调整后净收益(亏损)和调整后摊薄后每股收益的对账(以百万计,每股金额除外)按报告的养老金结算费用合理化、资产注销和加速折旧间接税结算和离散税项保险回收资产和其他销售额作为 调整后净销售额5,374美元5,374美元销售成本4,54美元 10 (3) 74,514 毛利率 8643 (7) 860 SAG 697 (22) 675 合理化 47 (47) 利息支出 120 120 其他 (收入)费用 93 (96) 17 14 税前收益(亏损)(93) 96 72 (7) (17) 51 税款 12 23 6 (3) (1) (5) 32 少数股权 (1) (1) (1) 固特异净收益(亏损)美元 (104) 73 美元 66 美元 3 美元 (6) 美元 (12) 20 美元每股收益 (0.37) 美元 0.26 美元 0.23 美元 0.01 美元 (0.02) 美元 (0.04) 2023 年第四季度 0.07 美元 25

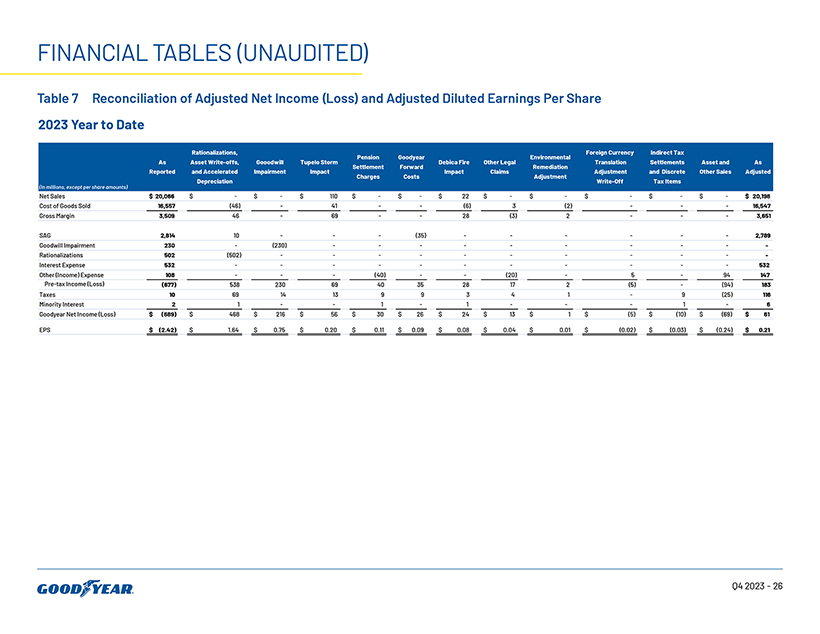

财务表(未经审计)表 7 调整后净收益(亏损)和调整后的摊薄后每股收益的对账2023年至 日期(以百万计,每股金额除外)按报告的合理化、资产注销和加速折旧善意减值图珀洛风暴影响养老金和解费用固特异远期成本德比卡火灾影响其他法律 索赔环境补救调整外币折算调整 注销间接税结算和离散税项资产和其他销售额调整后净销售额 20,066 美元 110 美元 22 美元 20,198 美元销售成本 16,557 (46) 41 (6) 3 (2) 16,547 毛利率 3,509 4669 28 (3) 2 3,651 SAG 2,814 10 (35) 2,789 商誉减值 230 (23) 230 (3) 230 (3)) 合理化 502 (502) 利息支出 532 532 其他(收入)支出 108 (40) (20) 594 147 税前收益(亏损)(677) 538 230 69 40 35 28 17 2 (5) (94) 183 税收 10 69 14 9 9 3 4 19 (25) 116 少数股权 2 1 11 16 固特异净收益(亏损)美元(689)美元468 美元 216 美元 56 美元 30 美元 26 美元 24 美元 13 美元 1 美元 (5) 美元 (10) 美元 (69) $61 每股收益 (2.42) 美元 1.64 美元 0.75 美元 0.20 美元 0.11 美元 0.09 美元 0.09 美元 0.08 美元 0.04 美元 (0.02) $ (0.03) $ (0.24) $0.21 第四季度美元 202326

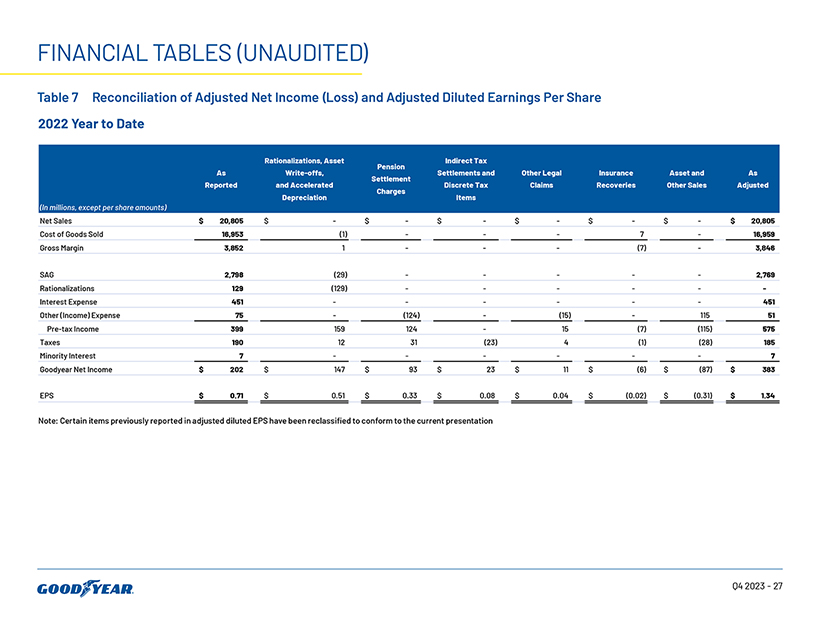

财务表(未经审计)表 7 2022年至 日期的调整后净收益(亏损)和调整后摊薄后每股收益的对账(以百万计,每股金额除外)按报告的合理化、资产注销和加速折旧养老金结算费用间接税结算和离散税项其他法律索赔保险追回资产和 其他销售额调整后净销售额 $2 0,805 $$$$$$ $2 0,80$ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $5 销售成本 16,953 (1) 716,959 毛利率 3 ,852 1 (7) 3,846 SAG 2 ,798 (29) 2 ,769 合理化 1 29(129) 利息支出 451 451 其他(收入)费用 7 5 (124) (15) 115 51 税前收入 399 159 1241 5 (7) (115) 575 税 1 90 12 31 (23) 4 (1) (28) 185 少数股权 7 7 固特异净收入 202 美元 147 美元 93 美元 2 3 美元 11 美元 (6) 美元 (87) 美元 383 美元每股收益 0.71 美元 0.33 美元 0.08 美元 (0.02) 美元 (0.31) 美元 1.34 美元注:某些此前在调整后的摊薄后每股收益中报告的项目已重新归类,以符合当前的2023年第四季度报告

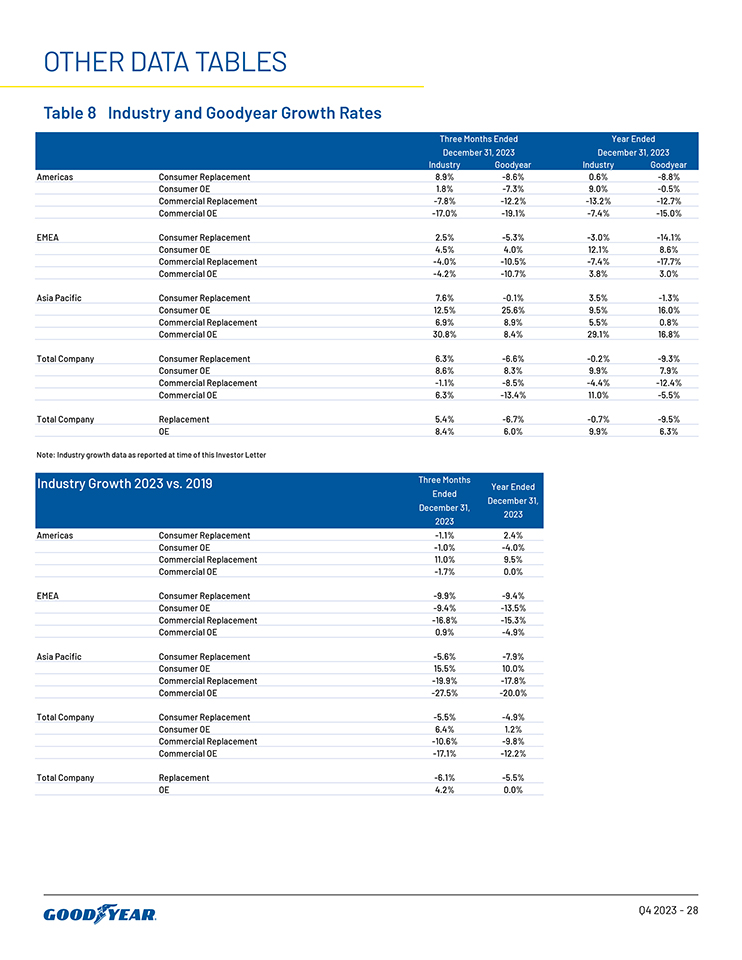

其他数据表表 8 行业和固特异增长率行业固特异行业固特异美国消费者替代率 8.9% -8.6% 0.6% -8.8% 消费品 OE 1.8% -7.3% 9.0% -0.5% 商业替代品 -7.8% -12.2% -12.7% 商用 OE -17.0% -7.4% -15.0% 欧洲、中东和非洲消费者替代品 2.5% -5.3% -3.0% -14.1% 消费品 4.0% 12.1% 8.6% 商业替代品 -4.0% -10.5% -7.4% -17.7% 欧洲、中东和非洲消费者替代品 2.5% -5.3% -3.0% -14.1% 4.0% 12.6% 商业替代品 -4.0% -10.5% -7.4% -17.7% 商用设备-4.2% -10.7% 3.8% 3.0% 亚太地区消费者替代品 7.6% -0.1% 3.5% -1.3% 消费品 OE 12.5% 25.6% 9.5% 16.0% 商业替代品 6.9% 8.9% 5.5% 0.8% 商用原厂产品 30.8% 8.4% 29.1% 16.8% 公司消费者替代品 6.3% -6.6% -9.3% 消费品 8.3% 9.9%7.9% 商业替代品 -1.1% -8.5% -4.4% -12.4% 商用 OE 6.3% -13.4% 11.0% -5.5% 公司总置换 5.4% -6.7% -9.5% OE 8.4% 6.0% 9.9% 6.3% 注意: 截至本投资者信函时公布的行业增长数据 2023 年与 2019 年截至 2023 年 12 月 31 日的三个月年度美洲消费者替代品 -1.1% 2.4% 消费品 OE -1.0% -4.0% 商业替代品 11.0% 9.5% 商用 OE -1.7% 0.0% 欧洲、中东和非洲消费者替代品 -9.9% -9.4% 消费品 OE -9.4% -9.4% -13.5% 商业替代品 -16.8% -15.3%商用原厂产品 0.9% -4.9% 亚太消费者替代品 -5.6% -7.9% 消费品原厂替代品 -19.9% -17.8% 商用原厂替代品 -27.5% -20.0% 公司整体消费者替代品 -5.5% -4.9% 1.2% 1.2% 1.2% 商业替代品 -10.6% -9.8% 商用原厂替代品 -17.1% -12.2% 公司替代品 -6.1% OE 4.2% 0.0% 截至2023年12月31日的三个月截至2023年12月31日的年度第四季度 202328

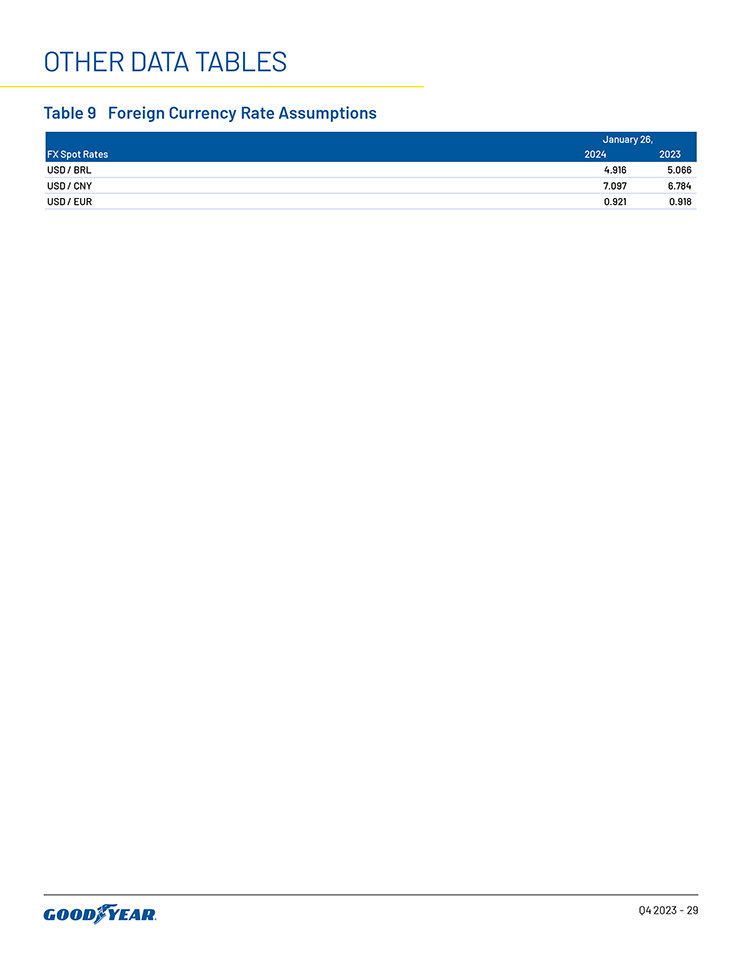

其他数据表表 9 外币汇率假设外汇即期汇率 2024 2023 美元/巴西雷亚尔 4.916 5 .066 美元/人民币 7 .097 6 .784 美元/ 欧元 0.921 0 .918 1 月 26 日,第四季度 202329

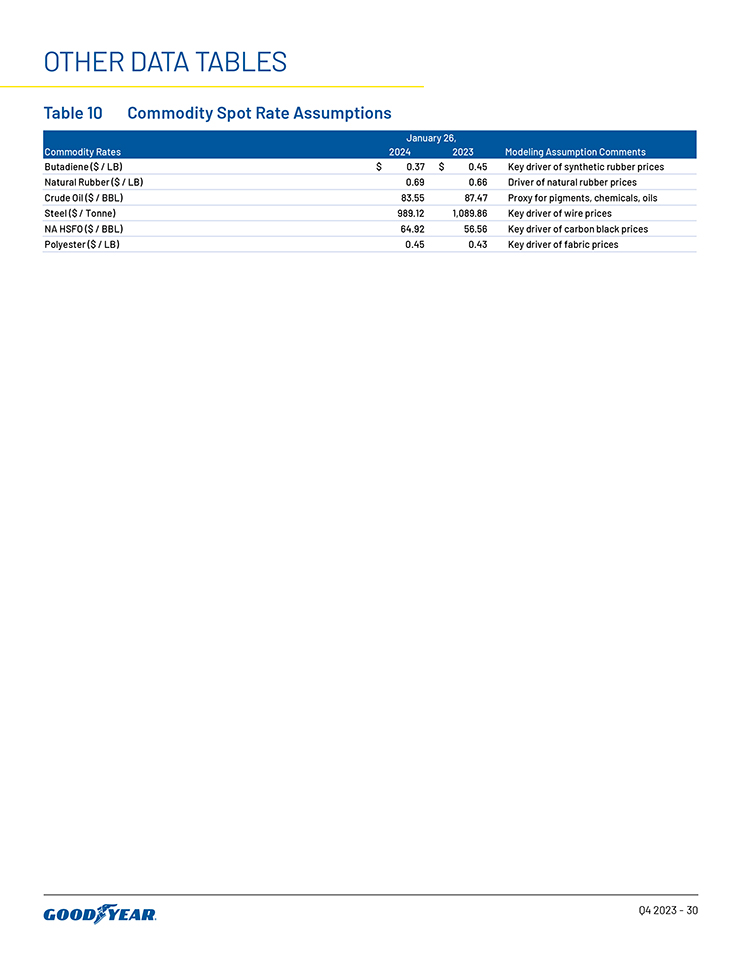

其他数据表表 10 大宗商品即期汇率假设 2024 年 2023 年大宗商品利率建模假设评论丁二烯(美元/磅)$0 .45 合成橡胶价格的关键驱动因素天然橡胶(美元/磅)0.69 0.66 天然橡胶价格的驱动因素原油(美元/桶)83.55 87.47 代表颜料、化学品、石油钢铁(美元/吨)989.12 1,089.86 电线价格的关键驱动因素 NA HSFO(美元/BBL)64.92 56.56 炭黑价格的关键驱动因素涤纶(美元/磅)0.45 0.43 2023年4月26日第四季度面料价格的关键驱动因素

美好的一年