目录

美国

证券交易委员会

华盛顿特区 20549

表单

| | 根据1934年《证券交易法》第13条或第15(d)条提交的季度报告 |

在已结束的季度期间

| | 根据1934年《证券交易法》第13条或第15(d)条提交的过渡报告 |

适用于从 ________ 到 ________ 的过渡期

委员会文件编号:

世界黄金信托基金

由 WGC 美国资产管理公司有限责任公司赞助

(其章程中规定的注册人的确切姓名)

| | | |

| (州或其他司法管辖区 公司或组织) | (美国国税局雇主 证件号) |

(主要行政办公室地址)

(

(注册人的电话号码,包括区号)

根据该法第12(b)条注册的证券:

| 每个班级的标题 | 交易 符号 | 每个交易所的名称 在哪个注册了 | ||

| | | |

用勾号指明注册人是否:(1)在过去的12个月中(或在要求注册人提交此类报告的较短时间内)提交了1934年《证券交易法》第13条或第15(d)条要求提交的所有报告,以及(2)在过去的90天内是否受到此类申报要求的约束。

用勾号指明注册人在过去 12 个月(或者在要求注册人提交此类文件的较短时间内)是否以电子方式提交了根据第 S-T 条第 405 条要求提交的所有交互式数据文件。

用复选标记指明注册人是大型加速申报人、加速申报人、非加速申报人、小型申报公司还是新兴成长型公司。参见《交易法》第12b-2条中 “大型加速申报人”、“加速申报公司”、“小型申报公司” 和 “新兴成长型公司” 的定义。

| | ☒ | 加速过滤器 | ☐ |

| 非加速过滤器 | ☐ | 规模较小的申报公司 | |

| 新兴成长型公司 | |

如果是新兴成长型公司,请用复选标记表明注册人是否选择不使用延长的过渡期来遵守根据《交易法》第13(a)条规定的任何新的或修订后的财务会计准则。☐

用复选标记表明注册人是否为空壳公司(定义见《交易法》第12b-2条)。是的

世界黄金信托基金

索引

| 第一部分-财务信息 |

||

| 第 1 项。 |

财务报表(未经审计) |

|

| 世界黄金信托截至2023年12月31日(未经审计)和2023年9月30日的合并财务状况报表 |

1 |

|

| 世界黄金信托截至2023年12月31日(未经审计)和2023年9月30日的合并投资时间表 |

2 |

|

| 截至2023年12月31日和2022年12月31日的三个月未经审计的世界黄金信托合并运营报表 |

3 |

|

| 截至2023年12月31日和2022年12月31日的三个月未经审计的世界黄金信托现金流合并报表 |

4 |

|

| 截至2023年12月31日和2022年12月31日的三个月未经审计的世界黄金信托净资产变动合并报表 |

5 |

|

| SPDR的财务状况表®黄金迷你股®2023 年 12 月 31 日(未经审计)和 2023 年 9 月 30 日的信托 |

6 |

|

| SPDR的投资时间表®黄金迷你股®2023 年 12 月 31 日(未经审计)和 2023 年 9 月 30 日的信托 |

7 |

|

| SPDR 未经审计的运营报表®黄金迷你股®截至2023年12月31日和2022年12月31日的三个月的信托 |

8 |

|

| SPDR未经审计的现金流量表®黄金迷你股®截至2023年12月31日和2022年12月31日的三个月的信托 |

9 |

|

| 未经审计的SPDR净资产变动表®黄金迷你股®截至2023年12月31日和2022年12月31日的三个月的信托 |

10 |

|

| 未经审计的财务报表附注 |

11 |

|

| 第 2 项。 |

管理层对财务状况和经营业绩的讨论和分析 |

17 |

| 第 3 项。 |

关于市场风险的定量和定性披露 |

21 |

| 第 4 项。 |

控制和程序 |

21 |

| 第二部分-其他信息 |

22 |

|

| 第 1 项。 |

法律诉讼 |

22 |

| 第 1A 项。 |

风险因素 |

22 |

| 第 2 项。 |

未注册的股权证券销售和所得款项的使用 |

23 |

| 第 3 项。 |

优先证券违约 |

23 |

| 第 4 项。 |

矿山安全披露 |

23 |

| 第 5 项。 |

其他信息 |

23 |

| 第 6 项。 |

展品 |

23 |

| 签名 |

25 |

|

世界黄金信托基金

第一部分——财务信息:

| 第 1 项。 |

财务报表(未经审计) |

合并财务状况表

2023 年 12 月 31 日(未经审计)和 2023 年 9 月 30 日

| (金额以千美元计) | 2023 年 12 月 31 日 | 2023 年 9 月 30 日 | ||||||

| (未经审计) | ||||||||

| 资产 | ||||||||

| 按公允价值投资黄金(成本美元) | $ | $ | ||||||

| 总资产 | $ | $ | ||||||

| 负债 | ||||||||

| 应付给赞助商的账款 | $ | $ | ||||||

| 应付黄金 | ||||||||

| 负债总额 | $ | $ | ||||||

| 净资产 | $ | $ | ||||||

参见备注 未经审计的财务报表。

世界黄金信托基金

综合投资时间表

| (金额以 000 为单位,百分比除外) | ||||||||||||||||

| % 的 | ||||||||||||||||

| 2023年12月31日 | 盎司黄金 | 成本 | 公允价值 | 净资产 | ||||||||||||

| (未经审计) | ||||||||||||||||

| 投资黄金 | $ | $ | % | |||||||||||||

| 总投资 | $ | $ | % | |||||||||||||

| 超过其他资产的负债 | ( | ) | ( | )% | ||||||||||||

| 净资产 | $ | % | ||||||||||||||

| % 的 | ||||||||||||||||

| 2023年9月30日 | 盎司黄金 | 成本 | 公允价值 | 净资产 | ||||||||||||

| 投资黄金 | $ | $ | % | |||||||||||||

| 总投资 | $ | $ | % | |||||||||||||

| 超过其他资产的负债 | ( | ) | ( | )% | ||||||||||||

| 净资产 | $ | % | ||||||||||||||

参见备注 未经审计的财务报表。

世界黄金信托基金

未经审计的合并运营报表

截至2023年12月31日和2022年12月31日的三个月

| 三个月 | 三个月 | |||||||

| 已结束 | 已结束 | |||||||

| (金额以千美元计) | 2023 年 12 月 31 日 | 2022年12月31日 | ||||||

| (未经审计) | (未经审计) | |||||||

| 费用 | ||||||||

| 赞助商费用 | $ | $ | ||||||

| 支出总额 | ||||||||

| 净投资损失 | ( | ) | ( | ) | ||||

| 黄金投资的已实现净收益和未实现收益/(亏损)的变动 | ||||||||

| 为支付赞助商费用而出售的黄金投资的已实现净收益/(亏损) | ( | ) | ||||||

| 为赎回股票而分配的黄金的已实现净收益/(亏损) | ||||||||

| 黄金投资未实现收益/(亏损)的净变动 | ||||||||

| 黄金投资的已实现净收益和未实现收益/(亏损)的变动 | $ | $ | ||||||

| 净收入/(亏损) | $ | $ | ||||||

见未经审计的财务报表附注。

世界黄金信托基金

未经审计的合并现金流量表

截至2023年12月31日和2022年12月31日的三个月

| 三个月 | 三个月 | |||||||

| 已结束 | 已结束 | |||||||

| (金额以千美元计) | 2023 年 12 月 31 日 | 2022年12月31日 | ||||||

| (未经审计) | (未经审计) | |||||||

| 运营现金的增加/减少: | ||||||||

| 出售黄金所得的现金收益 | $ | $ | ||||||

| 已支付的现金支出 | ( | ) | ( | ) | ||||

| 运营产生的现金增加/(减少) | ||||||||

| 期初的现金和现金等价物 | ||||||||

| 期末的现金和现金等价物 | ||||||||

| 非现金融资活动的补充披露: | ||||||||

| 为创建股份而收到的黄金价值——扣除应收黄金的变动 | $ | $ | ||||||

| 为赎回股票而分配的黄金价值——扣除应付黄金的变动 | $ | $ | ||||||

见未经审计的财务报表附注。

| 三个月 | 三个月 | |||||||

| 已结束 | 已结束 | |||||||

| (金额以千美元计) | 2023 年 12 月 31 日 | 2022年12月31日 | ||||||

| (未经审计) | (未经审计) | |||||||

| 净收入/(亏损)与经营活动提供的净现金的对账 | ||||||||

| 净收入/(亏损) | $ | $ | ||||||

| 为调节净收入/(亏损)与经营活动提供的净现金而进行的调整: | ||||||||

| 出售黄金的收益用于支付费用 | ||||||||

| 为支付赞助商费用而出售的黄金投资的已实现(收益)/亏损净额 | ( | ) | ||||||

| 为赎回股票而分配的黄金的已实现(收益)/亏损净额 | ( | ) | ( | ) | ||||

| 黄金投资未实现(收益)/亏损的净变动 | ( | ) | ( | ) | ||||

| 应付给赞助商的账款增加/(减少) | ||||||||

| 经营活动提供的净现金 | $ | $ | ||||||

世界黄金信托基金

未经审计的净资产变动合并报表

截至 2023 年 12 月 31 日和 2022 年 12 月 31 日的三个月

| 三个月 | 三个月 | |||||||

| 已结束 | 已结束 | |||||||

| (金额以千美元计) | 2023 年 12 月 31 日 | 2022年12月31日 | ||||||

| (未经审计) | (未经审计) | |||||||

| 净资产-期初余额 | $ | $ | ||||||

| 创作 | ||||||||

| 赎回 | ( | ) | ( | ) | ||||

| 净投资损失 | ( | ) | ( | ) | ||||

| 为支付赞助商费用而出售的黄金投资的已实现净收益/(亏损) | ( | ) | ||||||

| 为赎回股票而分配的黄金的已实现净收益/(亏损) | ||||||||

| 黄金投资未实现收益/(亏损)的净变动 | ||||||||

| 净资产-期末余额 | $ | $ | ||||||

见未经审计的财务报表附注。

SPDR®Gold 迷你股票®信任

财务状况表

2023 年 12 月 31 日(未经审计)和 2023 年 9 月 30 日

| (金额以千美元计,股票和每股数据除外) | 2023 年 12 月 31 日 | 2023 年 9 月 30 日 | ||||||

| (未经审计) | ||||||||

| 资产 | ||||||||

| 按公允价值投资黄金(成本美元) | $ | $ | ||||||

| 总资产 | $ | $ | ||||||

| 负债 | ||||||||

| 应付给赞助商的账款 | $ | $ | ||||||

| 应付黄金 | ||||||||

| 负债总额 | $ | $ | ||||||

| 净资产 | ||||||||

| 已发行和流通股份 (1) | ||||||||

| 每股净资产价值 | $ | $ | ||||||

| (1) |

法定股本是无限的,股票的面值为美元 |

见未经审计的财务报表附注。

SPDR®Gold 迷你股票®信任

投资时间表

(金额以 000 为单位,百分比除外)

| 2023年12月31日 | 盎司黄金 | 成本 | 公允价值 | 占净资产的百分比 | ||||||||||||

| (未经审计) | ||||||||||||||||

| 投资黄金 | $ | $ | % | |||||||||||||

| 总投资 | $ | $ | % | |||||||||||||

| 超过其他资产的负债 | ( | ) | ( | )% | ||||||||||||

| 净资产 | $ | % | ||||||||||||||

| 2023年9月30日 | 盎司黄金 | 成本 | 公允价值 | 占净资产的百分比 | ||||||||||||

| 投资黄金 | $ | $ | % | |||||||||||||

| 总投资 | $ | $ | % | |||||||||||||

| 超过其他资产的负债 | ( | ) | ( | )% | ||||||||||||

| 净资产 | $ | % | ||||||||||||||

见未经审计的财务报表附注。

SPDR®Gold 迷你股票®信任

未经审计的运营报表

截至2023年12月31日和2022年12月31日的三个月

| 三个月 | 三个月 | |||||||

| 已结束 | 已结束 | |||||||

| (金额以千美元计,每股数据除外) | 2023 年 12 月 31 日 | 2022年12月31日 | ||||||

| (未经审计) | (未经审计) | |||||||

| 费用 | ||||||||

| 赞助商费用 | $ | $ | ||||||

| 支出总额 | ||||||||

| 净投资损失 | ( | ) | ( | ) | ||||

| 黄金投资的已实现净收益和未实现收益/(亏损)的变动 | ||||||||

| 为支付赞助商费用而出售的黄金投资的已实现净收益/(亏损) | ( | ) | ||||||

| 为赎回股票而分配的黄金的已实现净收益/(亏损) | ||||||||

| 黄金投资未实现收益/(亏损)的净变动 | ||||||||

| 黄金投资的已实现净收益和未实现收益/(亏损)的变动 | ||||||||

| 净收入/(亏损) | $ | $ | ||||||

| 每股净收益/(亏损) | $ | $ | ||||||

| 加权平均股数(以 000 为单位) | ||||||||

见未经审计的财务报表附注。

SPDR®Gold 迷你股票®信任

未经审计的现金流量表

截至2023年12月31日和2022年12月31日的三个月

| 三个月 | 三个月 | |||||||

| 已结束 | 已结束 | |||||||

| (金额以千美元计) | 2023 年 12 月 31 日 | 2022年12月31日 | ||||||

| (未经审计) | (未经审计) | |||||||

| 运营现金的增加/减少: | ||||||||

| 出售黄金所得的现金收益 | $ | $ | ||||||

| 已支付的现金支出 | ( | ) | ( | ) | ||||

| 运营产生的现金增加/(减少) | ||||||||

| 期初的现金和现金等价物 | ||||||||

| 期末的现金和现金等价物 | ||||||||

| 非现金融资活动的补充披露: | ||||||||

| 为创建股份而收到的黄金价值——扣除应收黄金的变动 | $ | $ | ||||||

| 为赎回股票而分配的黄金价值——扣除应付黄金的变动 | $ | $ | ||||||

| 三个月 | 三个月 | |||||||

| 已结束 | 已结束 | |||||||

| (金额以千美元计) | 2023 年 12 月 31 日 | 2022年12月31日 | ||||||

| (未经审计) | (未经审计) | |||||||

| 净收入/(亏损)与经营活动提供的净现金的对账 | ||||||||

| 净收入/(亏损) | $ | $ | ||||||

| 为调节净收入/(亏损)与经营活动提供的净现金而进行的调整: | ||||||||

| 出售黄金的收益用于支付费用 | ||||||||

| 为支付赞助商费用而出售的黄金投资的已实现(收益)/亏损净额 | ( | ) | ||||||

| 为赎回股票而分配的黄金的已实现(收益)/亏损净额 | ( | ) | ( | ) | ||||

| 黄金投资未实现(收益)/亏损的净变动 | ( | ) | ( | ) | ||||

| 应付给赞助商的账款增加/(减少) | ||||||||

| 经营活动提供的净现金 | $ | $ | ||||||

见未经审计的财务报表附注。

SPDR®Gold 迷你股票®信任

未经审计的净资产变动表

截至2023年12月31日和2022年12月31日的三个月

| 三个月 | 三个月 | |||||||

| 已结束 | 已结束 | |||||||

| (金额以千美元计) | 2023 年 12 月 31 日 | 2022年12月31日 | ||||||

| (未经审计) | (未经审计) | |||||||

| 净资产-期初余额 | $ | $ | ||||||

| 创作 | ||||||||

| 赎回 | ( | ) | ( | ) | ||||

| 净投资损失 | ( | ) | ( | ) | ||||

| 为支付赞助商费用而出售的黄金投资的已实现净收益/(亏损) | ( | ) | ||||||

| 为赎回股票而分配的黄金的已实现净收益/(亏损) | ||||||||

| 黄金投资未实现收益/(亏损)的净变动 | ||||||||

| 净资产-期末余额 | $ | $ | ||||||

查看未经审计的备注 财务报表。

世界黄金信托基金

未经审计的财务报表附注

| 1. | 组织 |

世界黄金信托基金(“信托”)是作为特拉华州的一家法定信托基金组织的

随附的财务报表涉及信托及其一个业务系列SPDR®Gold 迷你股票®信任(“GLDM”)。GLDM(“股票”)的股票于2018年6月26日在纽约证券交易所Arca, Inc.(“纽约证券交易所Arca”)开始公开交易。这些股票还在墨西哥证券交易所(Bolsa Mexicana de Valores)上市。GLDM 的财政年终日期为 9 月 30 日。

GLDM的投资目标是使其股票反映黄金价格的表现,减去其支出。GLDM 唯一的普通经常性支出是赞助商的年费

纽约梅隆银行资产服务是纽约梅隆银行(“BNYM” 或 “管理人”)的一个分支机构,是管理人和过户代理人。BNYM还担任GLDM现金(如果有)的托管人。中国工商银行标准银行(“中国工商银行”)和摩根大通银行(“摩根大通”)是GLDM黄金的托管人(均为 “托管人”,合称 “托管人”)。State Street Global Advisors基金分销商有限责任公司是营销代理商(“营销代理商”)。

在2018年6月26日之前,除了与GLDM的组织以及根据经修订的1933年《证券法》注册股份要约和出售有关的事项外,该信托基金没有与GLDM有关的业务。

截至2023年12月31日的财务状况和投资计划表以及截至2023年12月31日和2022年12月31日的三个月的运营报表、净资产变动和现金流量是在未经审计的情况下编制的。

保荐人管理层认为,为公允列报截至2023年12月31日的三个月以及所有报告期的财务状况、经营业绩和现金流量,所有必要的调整(包括正常的经常性调整)均已作出。这些财务报表应与截至2023年9月30日财年的10-K表年度报告中包含的财务报表及其附注一起阅读。截至2023年12月31日的三个月的经营业绩不一定代表整个财年的经营业绩。

| 2. | 重要会计政策 |

根据美利坚合众国普遍接受的会计原则(“美国公认会计原则”)编制财务报表要求负责编制财务报表的人员作出影响申报金额和披露的估计和假设。实际结果可能与这些估计有所不同。以下是GLDM和信托所遵循的重要会计政策的摘要。

2.1. | 会计基础 |

出于会计目的,GLDM是一家属于财务会计准则委员会(“FASB”)会计准则编纂(“ASC”)主题946 “金融服务——投资公司” 的投资公司,因此适用其中的专业会计和报告指南。根据经修订的1940年《投资公司法》,它未注册为投资公司。

这些财务报表分别列出了信托的财务状况、经营业绩和现金流以及其运营系列和GLDM。除非另有说明,否则在本报告所述期间,信托没有余额或活动,因此脚注与GLDM有关。

2.2 | 演示基础 |

财务报表是作为美国证券交易委员会注册人的信托基金与GLDM和GLDM分别提交的。与GLDM有关的债务、负债、义务和支出只能对GLDM的资产强制执行,不能对信托的总体资产或信托可能确立的任何其他系列资产执行。

2.3 | 现金和现金等价物 |

未偿还的现金和现金等价物包括具有足够信贷质量且初始到期日为三个月或更短的高流动性投资。

2.4. | 公允价值测量 |

美国公认会计原则将公允价值定义为基金在衡量日通过市场参与者之间的有序交易出售资产或为转移负债而获得的价格。GLDM 的政策是按公允价值对其投资进行估值。

各种输入用于确定GLDM资产或负债的公允价值。投入可以基于独立的市场数据(“可观察的输入”),也可以是内部开发的(“不可观察的输入”)。出于财务报告的目的,这些投入分为三个主要层次的披露层次结构。在公允价值层次结构中为资产或负债确定的价值水平基于对整个公允价值计量具有重要意义的所有输入中的最低水平。公允价值层次结构的三个层次是:

第 1 级 — 相同资产或负债在活跃市场上未经调整的报价;

第 2 级 — 除第 1 级中包含的报价以外的可以直接或间接观察到的资产或负债的输入,包括活跃市场中类似资产或负债的报价、不活跃的市场中相同或相似资产或负债的报价、资产或负债可观察到的报价以外的投入,以及主要通过关联或其他方式从可观察到的市场数据中获得或证实的投入;以及

第 3 级 — 资产和负债不可观察的输入,包括基金在确定投资公允价值时使用的假设(如果有)。

下表汇总了GLDM按公允价值计算的投资:

| (金额以千美元计) | ||||||||||||

| 2023年12月31日 | 第 1 级 | 第 2 级 | 第 3 级 | |||||||||

| 投资黄金 | $ | $ | $ | |||||||||

| 总计 | $ | |||||||||||

| (金额以千美元计) | ||||||||||||

| 2023年9月30日 | 第 1 级 | 第 2 级 | 第 3 级 | |||||||||

| 投资黄金 | $ | $ | $ | |||||||||

| 总计 | $ | $ | $ | |||||||||

有

管理人根据基准管理机构ICE Benchmark Administration Limited(“IBA”)确定的每盎司黄金价格对GLDM持有的黄金进行估值,该公司提供独立管理的拍卖流程以及伦敦金银市场协会(“LBMA”)的总体管理和治理。在确定GLDM的资产净值时,管理员根据IBA PM 3:00 拍卖流程(“LBMA Gold Price Price PM”)(电子拍卖)确定的每盎司黄金价格对持有的黄金进行估值。拍卖会每天在伦敦时间上午 10:30 和下午 3:00 举行两次。管理员在纽约证券交易所Arca开放常规交易的每一天(通常在纽约时间下午 12:00)计算GLDM的资产净值。如果在特定的评估日没有公布LBMA黄金价格下午,或者在特定评估日纽约时间中午12点之前尚未公布LBMA黄金价格下午,则使用下一个最新的LBMA黄金价格上午或下午来确定GLDM的资产净值,除非署长在与赞助商协商后确定该价格不适合用作此类决定的依据。

2.5. | 黄金的保管 |

黄金由托管人代表GLDM持有,

2.6. | 应收黄金 |

应收黄金是指具有合同约束力的股票创建订单所涵盖的黄金数量,而黄金尚未转入GLDM的账户。通常,黄金的所有权在交易之日后的两个工作日内转移。

| 十二月三十一日 | 九月三十日 | |||||||

| (金额以千美元计) | 2023 | 2023 | ||||||

| 应收黄金 | $ | $ | ||||||

2.7. | 应付黄金 |

应付黄金是指尚未从GLDM账户中转出黄金的具有合同约束力的股票赎回令所涵盖的黄金数量。通常,黄金的所有权在交易之日后的两个工作日内转移。

| 十二月三十一日 | 九月三十日 | |||||||

| (金额以千美元计) | 2023 | 2023 | ||||||

| 应付黄金 | $ | $ | ||||||

2.8. | 股份的创建和赎回 |

GLDM 会不时创建和兑换份额,但仅限于一个或多个创作单位(一个创作单位等于一个方块

由于股票可以由授权参与者选择以创建单位进行赎回,因此出于财务报告目的,GLDM已将股票归类为净资产。截至2023年12月31日和2022年12月31日的三个月,股票变动如下:

| 三个月 | 三个月 | |||||||

| 已结束 | 已结束 | |||||||

| (金额以 000 为单位) | 2023 年 12 月 31 日 | 2022年12月31日 | ||||||

| 创建和赎回股票数量的活动: | ||||||||

| 创作 | ||||||||

| 赎回 | ( | ) | ( | ) | ||||

| 创建和赎回的股份数量的净变动 | ||||||||

| 三个月 | 三个月 | |||||||

| 已结束 | 已结束 | |||||||

| (金额以千美元计) | 2023 年 12 月 31 日 | 2022年12月31日 | ||||||

| 创建和赎回股票价值的活动: | ||||||||

| 创作 | $ | $ | ||||||

| 赎回 | ( | ) | ( | ) | ||||

| 已创建和赎回的股份价值的净变动 | $ | $ | ||||||

2.9. | 收入和支出(以千美元为单位的金额) |

管理员将在赞助商的指导下出售GLDM的黄金,以支付其费用。在出售黄金以支付费用时,管理员将努力出售支付费用所需的最小数量的黄金,以最大限度地减少GLDM持有的黄金以外的其他资产。除非保荐人另有指示,否则管理员将在卖出订单之后以LBMA黄金价格下午向托管人发出卖出订单并出售黄金。收益或亏损是根据销售价格与出售黄金的平均成本之间的差额确认的,这些金额在运营报表中列为为支付赞助商费用而出售的黄金投资的已实现净收益/(亏损)。

截至2023年12月31日的三个月中,GLDM的黄金投资已实现净收益和未实现收益/(亏损)变动为美元

截至2022年12月31日的三个月,GLDM的黄金投资已实现净收益和未实现收益/(亏损)变动为美元

2.10. | 所得税 |

出于美国联邦所得税的目的,GLDM被归类为 “设保人信托”。因此,它无需缴纳美国联邦所得税。取而代之的是,其收入和支出 “流向” 股东,署长将在此基础上向美国国税局报告GLDM的收益、收入、扣除额、损益。

保荐人已经评估了是否存在需要确认财务报表的不确定税收状况,并已确定

| 3. | 关联方 — 赞助商 |

自 2022 年 2 月 23 日起,保荐人将其年费降低了

| 4. | GLDM 费用 |

GLDM 唯一的普通经常性运营支出是赞助商的年费

应付费用将减少GLDM的资产净值。

| 5. | 风险集中 |

GLDM的主要业务活动是投资黄金以及发行和出售股票。

各种因素可能影响黄金价格,包括:(一)全球黄金供应和需求,受黄金生产商预售、黄金生产商为解除黄金对冲头寸而进行的采购、中央银行的购买和销售以及中国、澳大利亚、南非和美国等主要黄金生产国的产量和成本水平的影响;(ii)投资者对通货膨胀率的预期;(iii)货币汇率;(iv)利率;(v)对冲基金的投资和交易活动;以及商品基金;(vi) 其他经济变量,例如收入增长、经济产出和货币政策;以及 (vii) 全球或区域的政治、经济或金融事件和情况。此外,尽管黄金过去曾被全球投资者用来保护财富,但无法保证黄金在未来的购买力方面会保持其长期价值。如果黄金价格下跌,保荐人预计,对股票的投资价值将成比例下降。所有这些事件都可能对GLDM的财务状况和经营业绩产生重大影响。

| 6. | 赔偿 |

在没有重大过失、恶意或故意不当行为的情况下,保荐人及其每位股东、成员、董事、高级职员、员工、关联公司和子公司将获得信托赔偿,并免受在履行信托声明规定的职责时产生的任何损失、负债或费用。除信托声明中明确规定外,在任何情况下均不得视为保荐人对任何股东或受托人承担或承担了任何责任、责任或义务。此类赔偿包括信托支付的为抵御《信托声明》规定的任何已获赔偿的索赔或责任而产生的成本和开支。

受托人及其每位高级职员、关联公司、董事、雇员和代理人将获得信托的赔偿,以免因信托的设立、运营或终止、执行、交付或履行信托声明或其中设想的交易而产生的任何损失、索赔、税收、损害、合理费用和责任;前提是受赔偿方的行为没有故意的不当行为、恶意或重大过失。保荐人对信托基金、受托人或任何股东不承担任何善意行动,或因出售根据信托声明在信托中持有的任何黄金或其他资产而导致的判断错误或折旧或损失,对信托、受托人或任何股东不承担任何责任。但是,上述责任免责条款并不能保护赞助商免受因其自身重大过失、恶意或故意不当行为而产生的任何责任。

| 7. | 财务要闻 |

以下演示文稿包括截至2023年12月31日和2022年12月31日的三个月中与已发行股票的投资业绩和运营相关的财务摘要。按净资产价值计算的总回报基于该期间股票净资产价值的变化,按市值计算的总回报率基于该期间纽约证券交易所Arca股票市值的变化。个人投资者的回报率和比率可能会因资本交易的时间而异。

财务摘要(未经审计)

在截至2023年12月31日和2022年12月31日的三个月中

| 三个月 | 三个月 | |||||||

| 已结束 | 已结束 | |||||||

| 2023 年 12 月 31 日 | 2022年12月31日 | |||||||

| (未经审计) | (未经审计) | |||||||

| 资产净值 | ||||||||

| 期初每股资产净值 | $ | $ | ||||||

| 净投资收入/(亏损) | ( | ) | ( | ) | ||||

| 已实现净收益和未实现收益/(亏损)的变化 | ||||||||

| 净收益/(亏损) | ||||||||

| 每股净资产价值,期末 | $ | $ | ||||||

| 每股市值,期初 | $ | $ | ||||||

| 每股市值,期末 | $ | $ | ||||||

| 占平均净资产的比率 | ||||||||

| 净投资亏损 (1) | ( | )% | % | |||||

| 总支出 (1) | % | % | ||||||

| 净支出 (1) | % | % | ||||||

| 按资产净值计算的总回报 (2) | % | % | ||||||

| 按市值计算的总回报 (2) | % | % | ||||||

| (1) | 百分比按年计算。 |

| (2) | 百分比不是按年计算的。 |

| 第 2 项。 |

管理’s 对财务状况和经营业绩的讨论与分析 |

此信息应与项目中包含的财务报表和附注一起阅读 第 1 部分 本季度报告的第一份。本季度报告,包括本文的证物和此处以引用方式纳入的信息,包含 “前瞻性陈述”在本节的含义范围内 经修订的 1933 年《证券法》第 27A 条和第 经修订的1934年《证券交易法》第21E条以及此类前瞻性陈述涉及风险和不确定性。除历史信息外,有关未来黄金价格、金条销售、外币(包括参考货币)、外币汇率、成本、计划或目标的陈述均为基于我们的估计、信念、假设和预测的前瞻性陈述。诸如此类的单词 “可以,” “会,” “可能,” “期望,” “项目,” “打算,” “计划,” “相信,” “寻找,” “估计,”和 “预测,”此类词语的变体以及反映我们当前对未来事件和基金表现的看法的类似表述旨在识别此类前瞻性陈述。这些前瞻性陈述只是预测,受风险和不确定性的影响,这些风险和不确定性难以预测,其中许多是我们无法控制的,实际结果可能与所讨论的结果存在重大差异。我们认为可能影响业绩并导致业绩与我们的预期存在重大差异的重要因素在标题为的部分中进行了描述 “风险因素”和 “管理’s 对财务状况和经营业绩的讨论与分析”在截至2023年9月30日的财政年度的10-K表年度报告中,该报告由世界黄金信托不时更新’s 美国证券交易委员会的文件。

信任概述

世界黄金信托基金(“信托”)于2014年8月27日作为特拉华州法定信托成立。信托由多个系列组成(每个系列都是 “基金”,统称为 “基金”)。每个基金发行共同的实益权益单位,代表该基金的部分不可分割实益权益和所有权的单位。信托和每个基金的期限是永久性的(除非在某些情况下提前终止)。该信托以特拉华州法定信托的形式分成不同的系列,而不是单独的法定信托,以实现一定的管理和其他效率。该信托由WGC USA Asset Management Company, LLC(“赞助商”)赞助。

信托基金设立了六个独立的系列,其中只有SPDR®Gold 迷你股票®信托(“GLDM”)自2023年12月31日起开始运营。GLDM 于 2018 年 6 月 26 日开始运营。GLDM的投资目标是让其股票(“股票”)反映黄金价格的表现,减去其支出。

黄金由中国工商银行标准银行有限公司(“中国工商银行”)和北美摩根大通银行(“摩根大通” 以及工商银行和摩根大通均为 “托管人”,统称为 “托管人”)代表GLDM持有。

截至本季度报告发布之日,高盛、萨克斯公司、摩根大通证券有限责任公司、美林证券专业清算公司、摩根士丹利公司有限责任公司、瑞银证券有限责任公司、汇丰证券(美国)公司和Virtu Americas LLC是唯一的授权参与者。可以从赞助商那里获得最新的授权参与者名单。

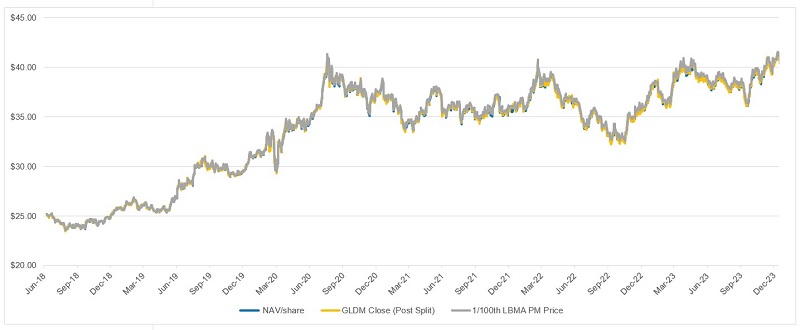

投资股票并不能使投资者免受风险,包括价格波动。下图说明了自股票首次在纽约证券交易所Arca交易之日起,股票的市场价格和股票净资产净值相对于相应的黄金价格(每1/100盎司黄金)的变动:

股价和资产净值与黄金价格——2018 年 6 月 26 日至 2023 年 12 月 31 日

关键会计政策

黄金估值,资产净值的定义

GLDM 按公允价值对金条的投资进行估值。纽约梅隆银行(“管理人”)旗下的BNY Mellon Asset Service将根据ICE基准管理有限公司(“IBA”)确定的每盎司黄金价格对GLDM持有的任何金条进行估值。在确定资产净值时,管理员将根据IBA PM 3:00 拍卖程序(“LBMA Gold Price Price PM”)确定的每盎司黄金价格对GLDM持有的金条进行估值。管理员将在纽约证券交易所Arca开放进行常规交易的每天计算资产净值,即当天早些时候的LBMA黄金价格下午或纽约时间中午12点。如果在特定评估日未公布LBMA黄金价格(上午或下午),或者在特定评估日纽约时间中午12点之前尚未公布LBMA黄金价格下午,则将使用下一个最新的LBMA黄金价格上午或下午来确定资产净值,除非保荐人认为该价格不适合用作此类决定的依据。GLDM持有的黄金在财务状况表中按公允价值列报。

一旦确定了黄金的价值,管理员将从GLDM的黄金和所有其他资产的总价值中减去GLDM的所有估计应计费用、支出和其他负债。由此得出的数字是资产净值。资产净值用于计算赞助商的费用。管理员通过将GLDM的资产净值除以纽约证券交易所Arca交易收盘时的已发行股票数量来确定每股资产净值。

监察局国际有限公司(“监察局”)每年对代表信托基金在托管人金库中持有的金条进行两次清点。每年进行一次完整的酒吧清点,恰逢信托基金于9月30日结束的财政年度。2023年10月2日,监察局完成了中国工商银行持有的信托金条的年度全部清点。第二次计数是随机抽样统计,在同一财政年度的日期进行,最近一次计数是在2023年3月23日进行的。结果可以在www.spdrgoldshares.com上找到。作为尽职调查程序的一部分,保荐人通常每年访问托管人的金库两次。

运营结果

在截至2023年12月31日的三个月中,创建了6,900,000股股票(69个创作单位)以换取136,859.3盎司黄金,6,700,000股股票(67个创作单位)被赎回了132,905.3盎司黄金,出售了753.1盎司黄金以支付赞助商费用。出于会计目的,GLDM反映了收到创建通知之日的创建和赎回,但在收到必要数量的黄金之前,不会发行股票。赎回后,GLDM在收到股票时交付黄金。这些创作是在正常业务过程中完成的。

截至2023年12月31日,GLDM持有并由托管人持有的黄金数量为3,085,236.2盎司,其中100%是伦敦合格交割金条形式的分配黄金,根据2023年12月31日伦敦金银市场协会下午的黄金价格,市值为6,362,991,040美元(成本为5,473,441,435美元)。

截至2023年9月30日,GLDM拥有并由托管人持有的黄金数量为3,089,983.5盎司,其中100%是伦敦合格交割金条形式的分配黄金,根据2023年9月30日伦敦金银市场协会下午的黄金价格,市值为5,779,814,053美元(成本——5,453,079,469美元)。

现金资源和流动性

截至2023年12月31日,GLDM没有任何现金余额。在出售黄金以支付费用时,GLDM会努力出售支付费用所需的确切金额,以最大限度地减少GLDM持有的除黄金或任何应收黄金以外的资产。因此,我们预计GLDM不会记录其运营中的任何净现金流,并且在每个报告期结束时,其现金余额将为零。

黄金价格的变动

由于预计黄金价格的走势将直接影响股票价格,因此了解黄金价格的近期走势非常重要。但是,黄金价格的过去走势并不代表未来的走势。

下图显示了从2018年6月26日(股票首次在纽约证券交易所Arca开始交易的日期)至2023年12月31日期间基于伦敦金银市场协会每盎司黄金价格下午的金价走势。

每日黄金价格——2018 年 6 月 26 日至 2023 年 12 月 31 日

LBMA 黄金价格下午美元

根据伦敦金银市场协会黄金价格下午的数据,过去三年和十二个月期间以及从2018年6月26日(股票首次在纽约证券交易所Arca开始交易的日期)至2023年12月31日期间的平均水平、最高价、最低价和期末黄金价格为:

| 最后的 |

|||||||||||||||||||||||||||||

| 的结束 |

商业 |

||||||||||||||||||||||||||||

| 时期 |

平均值 |

高 |

日期 |

低 |

日期 |

期间 |

一天 (1) |

||||||||||||||||||||||

| 截至 2021 年 3 月 31 日的三个月 |

$ | 1,794.01 | $ | 1,943.20 | 2021 年 1 月 4 日 |

$ | 1,683.95 | 2021 年 3 月 30 日 |

$ | 1,691.05 | 2021 年 3 月 31 日 |

||||||||||||||||||

| 截至2021年6月30日的三个月 |

$ | 1,816.48 | $ | 1,902.75 | 2021年6月2日 |

$ | 1,726.05 | 2021 年 4 月 1 日 |

$ | 1,763.15 | 2021 年 6 月 30 日 |

||||||||||||||||||

| 截至2021年9月30日的三个月 |

$ | 1,789.52 | $ | 1,829.30 | 2021年7月29日 |

$ | 1,723.35 | 2021年8月10日 |

$ | 1,742.80 | 2021年9月30日 |

||||||||||||||||||

| 截至2021年12月31日的三个月 |

$ | 1,795.25 | $ | 1,864.90 | 2021 年 11 月 17 日 |

$ | 1,753.20 | 2021 年 10 月 5 日 |

$ | 1,820.10 | 2021年12月31日 |

(2) |

|||||||||||||||||

| 截至2022年3月31日的三个月 |

$ | 1,877.16 | $ | 2,039.05 | 2022年3月8日 |

$ | 1,788.15 | 2022年1月28日 |

$ | 1,942.15 | 2022年3月31日 |

||||||||||||||||||

| 截至2022年6月30日的三个月 |

$ | 1,870.58 | $ | 1,976.75 | 2022年4月13日 |

$ | 1,809.50 | 2022年5月16日 |

$ | 1,817.00 | 2022年6月30日 |

||||||||||||||||||

| 截至2022年9月30日的三个月 |

$ | 1,728.91 | $ | 1,808.40 | 2022年7月4日 |

$ | 1,634.30 | 2022年9月27日 |

$ | 1,671.75 | 2022年9月30日 |

||||||||||||||||||

| 截至2022年12月31日的三个月 |

$ | 1,725.85 | $ | 1,823.55 | 2022年12月13日 |

$ | 1,628.75 | 2022年11月3日 |

$ | 1,812.35 | 2022年12月30日 |

(2) |

|||||||||||||||||

| 截至2023年3月31日的三个月 |

$ | 1,889.92 | $ | 1,993.80 | 2023年3月24日 |

$ | 1,810.95 | 2023年2月24日 |

$ | 1,979.70 | 2023年3月31日 |

||||||||||||||||||

| 截至2023年6月30日的三个月 |

$ | 1,975.93 | $ | 2,048.45 | 2023年4月13日 |

$ | 1,899.60 | 2023年6月29日 |

$ | 1,912.25 | 2023年6月30日 |

||||||||||||||||||

| 截至2023年9月30日的三个月 |

$ | 1,928.23 | $ | 1,976.10 | 2023 年 7 月 20 日 |

$ | 1,870.50 | 2023 年 9 月 29 日 |

$ | 1,870.50 | 2023 年 9 月 29 日 |

||||||||||||||||||

| 截至 2023 年 12 月 31 日的三个月 |

$ | 1,969.86 | $ | 2,078.40 | 2023年12月28日 | $ | 1,818.95 | 2023 年 10 月 4 日 | $ | 2,062.40 | 2023 年 12 月 29 日 | (2) |

|||||||||||||||||

| 截至2021年12月31日的十二个月 |

$ | 1,798.61 | $ | 1,943.20 | 2021 年 1 月 4 日 | $ | 1,683.95 | 2021 年 3 月 30 日 | $ | 1,820.10 | 2021年12月31日 | (2) |

|||||||||||||||||

| 截至2022年12月31日的十二个月 |

$ | 1,800.09 | $ | 2,039.05 | 2022年3月8日 | $ | 1,628.75 | 2022年11月3日 | $ | 1,812.35 | 2022年12月30日 | (2) |

|||||||||||||||||

| 截至 2023 年 12 月 31 日的十二个月 |

$ | 1,940.54 | $ | 2,078.40 | 2023年12月28日 | $ | 1,810.95 | 2023年2月24日 | $ | 2,062.40 | 2023 年 12 月 29 日 | (2) |

|||||||||||||||||

| 2018 年 6 月 26 日结束 2023 年 12 月 31 日 |

$ | 1,690.98 | $ | 2,078.40 | 2023年12月28日 | $ | 1,178.40 | 2018年8月17日 | $ | 2,062.40 | 2023 年 12 月 29 日 | (2) |

|||||||||||||||||

| (1) |

期末黄金价格是该期最后一个工作日的LBMA黄金价格下午。 |

| (2) |

在2023年12月、2022年或2021年12月的最后一个工作日,伦敦金银市场协会没有黄金价格下午。2023年12月、2022年和2021年12月最后一个工作日的伦敦金银市场协会黄金价格上午分别为2,062.40美元、1,812.35美元和1,820.10美元。2023 年、2022年和2021年12月31日,GLDM的净资产价值是使用伦敦金银市场协会黄金价格上午计算得出的。 |

| 第 3 项。 |

关于市场风险的定量和定性披露 |

GLDM 是一种被动的投资工具。金条价值的波动将影响股票的价值,股票的价值旨在反映金条价格的表现,减去GLDM的支出。

| 第 4 项。 |

控制和程序 |

披露控制和程序

保荐人经正式授权的官员履行的职能相当于信托有高级管理人员时信托首席执行官和首席财务官将履行的职能,他们评估了信托披露控制和程序的有效性,得出的结论是,截至本报告所涉期末,信托的披露控制和程序是有效的。此类披露控制和程序旨在提供合理的保证,确保在适用规则和表格规定的期限内记录、处理、汇总和报告信托根据经修订的1934年《证券交易法》(“交易法”)提交或提交的报告中要求披露的信息,并将此类信息收集并传递给履行与首席执行官和首席财务官等同的职能的保荐人正式授权官员如果信托有高级职员,信托高管将履行职责,并酌情向保荐人审计委员会履行职责,以便及时就要求的披露做出决定。

保荐人经正式授权的官员履行的职能相当于信托基金首席执行官和首席财务官在信托有高级管理人员时将履行的职能,他们评估了GLDM披露控制和程序的有效性,得出的结论是,截至本报告所涉期末,GLDM的披露控制和程序是有效的。此类披露控制和程序旨在提供合理的保证,在适用规则和表格规定的期限内,记录、处理、汇总和报告信托根据《交易法》代表GLDM提交或提交的报告中要求披露的信息,并将此类信息收集并传递给履行与信托首席执行官和首席财务官相当的职能的保荐人经正式授权的官员信托拥有任何高级职员,并酌情向保荐人审计委员会派出任何官员,以便就要求的披露及时做出决定。

财务报告的内部控制

在最近一个财季中,信托财务报告的内部控制没有发生任何变化,没有对信托对财务报告的内部控制产生重大影响或合理可能产生重大影响。

在最近一个财季中,GLDM财务报告的内部控制没有发生任何变化,这对于GLDM对财务报告的内部控制产生了重大影响,或者有理由认为有可能对GLDM的财务报告内部控制产生重大影响。

第 II 部分 — 其他信息:

| 第 1 项。 |

法律诉讼 |

没有。

| 第 1A 项。 |

风险因素 |

您应仔细考虑第一部分第 1A 项中讨论的因素。截至2023年9月30日止年度的10-K表年度报告中的 “风险因素”,这可能会对我们的业务、财务状况或未来业绩产生重大影响。与我们在2023年10-K表年度报告中披露的风险因素相比,我们的风险因素没有实质性变化。

我们在10-K表年度报告中描述的风险并不是信托面临的唯一风险。我们目前不知道或我们目前认为无关紧要的其他风险和不确定性也可能对我们的业务、财务状况和/或经营业绩产生重大不利影响。

| 第 2 项。 |

未注册的股权证券销售和所得款项的使用 |

| a) |

没有。 |

| b) |

不适用。 |

| c) |

尽管GLDM不直接从其股东那里购买股票,但GLDM在截至2023年12月31日的季度中赎回了1900,000股股票(19个创作单位),如下表所示。 |

| 的总数 |

平均盎司 |

|||

| 股份 |

黄金 |

|||

| 时期 |

已兑换 |

每股 |

||

| 10/1/23 到 10/31/23 |

5,900,000 |

0.01984 |

||

| 11/1/23 到 11/30/23 |

200,000 |

0.01984 |

||

| 12/1/23 到 12/31/23 |

600,000 |

0.01983 |

||

| 总计 |

6,700,000 |

0.01984 |

| 第 3 项。 |

优先证券违约 |

没有。

| 第 4 项。 |

矿山安全披露 |

不适用。

| 第 5 项。 |

其他信息 |

| a) |

没有。 |

| b) |

不适用。

|

| c) |

不适用。 |

|

| 第 6 项。 |

展品 |

随附的展览索引中列出的证物以及此类附录索引作为本报告的一部分以引用方式归档或合并。

展品索引

| 展览 没有。 |

展品描述 |

|

| 10.1 |

中国工商银行标准银行股份有限公司与世界黄金信托代表其系列SPDR® Gold MiniShares® Trust于2023年10月24日签订的第二份经修订和重述的已分配黄金账户协议参照2023年10月24日在8-K表当前报告中提交的附录10.1纳入本期报告 |

|

| 10.2 |

中国工商银行标准银行有限公司与世界黄金信托代表其系列SPDR® Gold MiniShares® Trust于2023年10月24日签订的第一份经修订和重述的未记名黄金账户协议是参照2023年10月24日在 8-K表最新报告中提交的附录10.2纳入的 |

|

| 31.1 |

根据经修订的1934年《证券交易法》第13a-14(a)条和第15d-14(a)条,对信托截至2023年12月31日的季度10-Q表季度报告进行首席执行官认证。 |

|

| 31.2 |

根据经修订的1934年《证券交易法》第13a-14(a)条和第15d-14(a)条对信托截至2023年12月31日的季度10-Q表季度报告进行首席财务官认证。 |

|

| 32.1 |

根据2002年《萨班斯-奥克斯利法案》第906条对信托截至2023年12月31日的季度10-Q表季度报告进行首席执行官认证。 |

|

| 32.2 |

根据2002年《萨班斯-奥克斯利法案》第906条对信托截至2023年12月31日的季度10-Q表季度报告进行首席财务官认证。 |

|

| 101.INS* |

内联 XBRL 实例文档 |

|

| 101.SCH* |

内联 XBRL 分类扩展架构文档 |

|

| 101.CAL* |

内联 XBRL 分类扩展计算链接库文档 |

|

| 101.LAB* |

内联 XBRL 分类法扩展标签 Linkbase 文档 |

|

| 101.PRE* |

内联 XBRL 分类扩展演示链接库文档 |

|

| 101.DEF* |

内联 XBRL 分类法扩展定义链接库文档 |

|

| 104.1 |

封面交互式数据文件(格式为 Inline XBRL,包含在附录 101 中)。 |

| * |

根据S-T法规第406T条,就经修订的1933年《证券法》第11或12条而言,这些交互式数据文件被视为未提交或是注册声明或招股说明书的一部分,就经修订的1934年《证券交易法》第18条而言,被视为未归档,否则不承担这些条款规定的责任。 |

签名

根据1934年《证券交易法》的要求,注册人已正式促使下列签署人以该报告正式授权的身份*代表其签署本报告。

| WGC 美国资产管理公司有限责任公司 世界黄金信托基金的赞助商 |

|||

| (注册人) |

|||

| 来自: |

/s/ 约瑟夫 ·R. 卡瓦托尼 |

||

| 约瑟夫·R·卡瓦托尼 |

|||

| 首席执行官* |

|||

| 来自: | /s/ 阿曼达·克里希曼 | ||

| 阿曼达·克里希曼 | |||

| 首席财务和会计官* | |||

日期:2024 年 2 月 8 日

| * |

注册人是信托基金,这些人以注册人的发起人WGC USA Asset Management, LLC的高级管理人员的身份签约。 |