| 页号 | |||||

执行摘要和财务摘要 | 1 | ||||

执行摘要 | 1 | ||||

财务要闻 | 4 | ||||

资本信息 | 8 | ||||

资本信息和市值 | 8 | ||||

普通股和等价股份总额/单位的变化 | 9 | ||||

财务数据 | 10 | ||||

合并运营报表(未经审计) | 10 | ||||

合并资产负债表(未经审计) | 11 | ||||

按比例计算的非公认会计准则财务信息(未经审计) | 12 | ||||

2024 年收益指导 | 15 | ||||

补充 FFO 信息 | 16 | ||||

资本支出 | 17 | ||||

运营数据 | 18 | ||||

过去十二个月的每平方英尺销售额 | 18 | ||||

投资组合占用率 | 19 | ||||

每平方英尺的平均基本租金 | 20 | ||||

入住成本 | 21 | ||||

各州净营业收入的百分比 | 22 | ||||

房产清单 | 23 | ||||

合资企业名单 | 26 | ||||

债务表 | 28 | ||||

债务摘要 | 28 | ||||

按到期日分列的未偿债务 | 29 | ||||

开发和重建管道预测 | 31 | ||||

企业信息 | 32 | ||||

| 2024 财年 指导 | |||||||||||

| 每股收益稀释后 | ($0.08) | - | $0.02 | ||||||||

| 另外:房地产折旧和摊销 | 1.83 | - | 1.83 | ||||||||

| 摊薄后每股FFO | 1.75 | - | 1.85 | ||||||||

| 减去:与钱德勒永久产权相关的融资支出的影响 | 0.00 | - | 0.00 | ||||||||

| 另外:应计违约利息支出的影响 (1) | 0.01 | - | 0.01 | ||||||||

| 每股FFO — 摊薄后,不包括与钱德勒永久产权相关的融资支出和应计违约利息支出 | $1.76 | - | $1.86 | ||||||||

| 在截至12月31日的三个月中 | 在截至12月31日的十二个月中, | ||||||||||||||||||||||

| 未经审计 | 未经审计 | ||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||

| 收入: | |||||||||||||||||||||||

| 租赁收入 | $ | 220,020 | $ | 212,952 | $ | 809,023 | $ | 800,548 | |||||||||||||||

| 其他收入 | 10,717 | 8,193 | 44,860 | 30,104 | |||||||||||||||||||

| 管理公司的收入 | 7,951 | 7,080 | 30,185 | 28,512 | |||||||||||||||||||

| 总收入 | 238,688 | 228,225 | 884,068 | 859,164 | |||||||||||||||||||

| 费用: | |||||||||||||||||||||||

| 购物中心和运营费用 | 71,614 | 72,542 | 288,407 | 289,884 | |||||||||||||||||||

| 管理公司的运营费用 | 17,208 | 16,557 | 70,060 | 67,799 | |||||||||||||||||||

| 租赁费用 | 9,543 | 8,207 | 36,423 | 32,670 | |||||||||||||||||||

| 房地产投资信托基金一般和管理费用 | 7,546 | 7,082 | 29,238 | 27,164 | |||||||||||||||||||

| 折旧和摊销 | 69,765 | 73,559 | 282,361 | 291,612 | |||||||||||||||||||

| 利息支出 (a) | 25,413 | 59,171 | 172,920 | 216,851 | |||||||||||||||||||

| 偿还债务的收益 | (8,208) | — | (8,208) | — | |||||||||||||||||||

| 支出总额 | 192,881 | 237,118 | 871,201 | 925,980 | |||||||||||||||||||

| 未合并合资企业的收益(亏损)权益 | 19,298 | 11,166 | (156,937) | (5,256) | |||||||||||||||||||

| 所得税优惠(费用) | 655 | 258 | 494 | (705) | |||||||||||||||||||

| 出售或减记资产的收益(亏损),净额 | 706 | 931 | (134,523) | 7,698 | |||||||||||||||||||

| 净收益(亏损) | 66,466 | 3,462 | (278,099) | (65,079) | |||||||||||||||||||

| 减去归属于非控股权益的净收益(亏损) | 4,287 | 1,773 | (4,034) | 989 | |||||||||||||||||||

| 归属于公司的净收益(亏损) | $ | 62,179 | $ | 1,689 | $ | (274,065) | $ | (66,068) | |||||||||||||||

| 加权平均已发行股票数量——基本 | 215,807 | 215,178 | 215,548 | 215,031 | |||||||||||||||||||

| 加权平均流通股数,假设运营单位全部转换 (b) | 224,675 | 223,802 | 224,501 | 223,678 | |||||||||||||||||||

| 加权平均已发行股票——运营资金(“FFO”)——摊薄(b) | 224,675 | 223,802 | 224,501 | 223,678 | |||||||||||||||||||

| 每股收益(“EPS”)——基本 | $ | 0.29 | $ | 0.01 | $ | (1.28) | $ | (0.31) | |||||||||||||||

| 每股收益——摊薄后 | $ | 0.29 | $ | 0.01 | $ | (1.28) | $ | (0.31) | |||||||||||||||

| 每股支付的股息 | $ | 0.17 | $ | 0.17 | $ | 0.68 | $ | 0.62 | |||||||||||||||

| FFO-基本和稀释 (b) (c) | $ | 158,391 | $ | 109,931 | $ | 431,112 | $ | 404,632 | |||||||||||||||

| FFO-基本和摊薄后,不包括与钱德勒永久产权相关的融资费用 (b) (c) | $ | 132,339 | $ | 119,504 | $ | 404,801 | $ | 437,534 | |||||||||||||||

| FFO-基本和摊薄后,不包括与钱德勒永久产权相关的融资支出、债务清偿收益和应计违约利息支出 (b) (c) | $ | 126,498 | $ | 119,504 | $ | 403,010 | $ | 437,534 | |||||||||||||||

| 每股FFO-基本和摊薄后 (b) (c) | $ | 0.71 | $ | 0.49 | $ | 1.92 | $ | 1.81 | |||||||||||||||

| 每股FFO——基本和摊薄后,不包括与钱德勒永久产权相关的融资费用 (b) (c) | $ | 0.59 | $ | 0.53 | $ | 1.80 | $ | 1.96 | |||||||||||||||

| 每股FFO——基本和摊薄后,不包括与钱德勒永久产权相关的融资支出、债务清偿收益和应计违约利息支出 (b) (c) | $ | 0.56 | $ | 0.53 | $ | 1.80 | $ | 1.96 | |||||||||||||||

| 在截至12月31日的三个月中 | 在截至12月31日的十二个月中, | ||||||||||||||||||||||

| 未经审计 | 未经审计 | ||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||

| 归属于公司的净收益(亏损) | $ | 62,179 | $1,689 | ($274,065) | ($66,068) | ||||||||||||||||||

| 对归属于公司的净收益(亏损)与归属于普通股股东和单位持有人的FFO进行对账的调整——基本和摊薄后: | |||||||||||||||||||||||

| OP 中的非控股权益 | 2,620 | 69 | (11,389) | (2,660) | |||||||||||||||||||

| 出售或减记合并资产的(收益)亏损,净额 | (706) | (931) | 134,523 | (7,698) | |||||||||||||||||||

| 添加:合并资产出售未折旧资产的收益 | 737 | 499 | 3,705 | 16,091 | |||||||||||||||||||

| 合并非房地产资产减记损失 | — | — | — | (2,000) | |||||||||||||||||||

| 非控股权益在合并合资企业出售或减记收益中所占份额,净额 | — | 472 | 2,224 | 6,287 | |||||||||||||||||||

| 未合并合资企业出售或减记资产的(收益)亏损(按比例),净额 | (16,019) | (663) | 136,377 | 19,397 | |||||||||||||||||||

| 添加:未合并合资企业出售未折旧资产的收益(按比例) | 362 | 678 | 7,102 | 7,794 | |||||||||||||||||||

| 合并资产的折旧和摊销 | 69,765 | 73,559 | 282,361 | 291,612 | |||||||||||||||||||

| 减去可分配给合并合资企业中非控股权益的折旧和摊销 | (1,011) | (3,616) | (11,938) | (21,592) | |||||||||||||||||||

| 未合并合资企业的折旧和摊销(按比例) | 42,398 | 42,712 | 170,199 | 176,303 | |||||||||||||||||||

| 减去:个人财产折旧 | (1,934) | (4,537) | (7,987) | (12,834) | |||||||||||||||||||

| 归属于普通股股东和单位持有人的 FFO-基本和摊薄后 | 158,391 | 109,931 | 431,112 | 404,632 | |||||||||||||||||||

| 与钱德勒永久产权相关的融资费用 | (26,052) | 9,573 | (26,311) | 32,902 | |||||||||||||||||||

| 归属于普通股股东和单位持有人的FFO,不包括与钱德勒永久产权相关的融资费用——基本和摊薄后 | 132,339 | 119,504 | 404,801 | 437,534 | |||||||||||||||||||

| 偿还债务的收益 | (8,208) | — | (8,208) | — | |||||||||||||||||||

| 应计违约利息支出 | 2,367 | — | 6,417 | — | |||||||||||||||||||

| 归属于普通股股东和单位持有人的FFO,不包括与钱德勒永久产权相关的融资支出、债务清偿收益和应计违约利息支出——基本和摊薄后的应计违约利息支出 | $ | 126,498 | $ | 119,504 | $ | 403,010 | $ | 437,534 | |||||||||||||||

| 在截至12月31日的三个月中 | 在截至12月31日的十二个月中, | ||||||||||||||||||||||

| 未经审计 | 未经审计 | ||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||

| 每股收益——摊薄后 | $ | 0.29 | $ | 0.01 | $ | (1.28) | $ | (0.31) | |||||||||||||||

| 房地产折旧和摊销对每股的影响 | 0.49 | 0.48 | 1.93 | 1.94 | |||||||||||||||||||

| 出售或减记资产的(收益)亏损对每股的影响,净额 | (0.07) | — | 1.27 | 0.18 | |||||||||||||||||||

| 每股FFO-基本和摊薄后 | 0.71 | 0.49 | 1.92 | 1.81 | |||||||||||||||||||

| 与钱德勒永久产权相关的融资支出对每股的影响 | (0.12) | 0.04 | (0.12) | 0.15 | |||||||||||||||||||

| 每股FFO——基本和摊薄后,不包括与钱德勒永久产权相关的融资费用 | 0.59 | 0.53 | 1.80 | 1.96 | |||||||||||||||||||

| 每股收益对债务清偿和应计违约利息的影响 费用 | (0.03) | — | — | — | |||||||||||||||||||

| 每股FFO——基本和摊薄后,不包括与钱德勒永久产权相关的融资支出、债务清偿收益和应计违约利息支出 | $ | 0.56 | $ | 0.53 | $ | 1.80 | $ | 1.96 | |||||||||||||||

| 在截至12月31日的三个月中 | 在截至12月31日的十二个月中, | ||||||||||||||||||||||

| 未经审计 | 未经审计 | ||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||

| 归属于公司的净收益(亏损) | $ | 62,179 | $ | 1,689 | ($274,065) | ($66,068) | |||||||||||||||||

| 利息支出-合并资产 | 25,413 | 59,171 | 172,920 | 216,851 | |||||||||||||||||||

| 利息支出——未合并的合资企业(按比例) | 38,206 | 28,969 | 143,152 | 105,835 | |||||||||||||||||||

| 折旧和摊销-合并资产 | 69,765 | 73,559 | 282,361 | 291,612 | |||||||||||||||||||

| 折旧和摊销-未合并的合资企业(按比例) | 42,398 | 42,712 | 170,199 | 176,303 | |||||||||||||||||||

| OP 中的非控股权益 | 2,620 | 69 | (11,389) | (2,660) | |||||||||||||||||||

| 减去:利息支出和折旧及摊销可分配 转让给合并合资企业中的非控股权益 | (3,908) | (9,039) | (25,907) | (38,278) | |||||||||||||||||||

| 清偿债务的收益 | (8,208) | — | (8,208) | — | |||||||||||||||||||

| 出售或减记资产(收益)亏损,合并净资产 | (706) | (931) | 134,523 | (7,698) | |||||||||||||||||||

| 出售或减记资产(收益)亏损,净未合并股份 企业(按比例) | (16,019) | (663) | 136,377 | 19,397 | |||||||||||||||||||

| 添加:非控股权益在出售或减记收益中所占份额 合并后的合资企业,净额 | — | 472 | 2,224 | 6,287 | |||||||||||||||||||

| 所得税(福利)支出 | (655) | (258) | (494) | 705 | |||||||||||||||||||

| 首选单位的分布 | 87 | 87 | 348 | 348 | |||||||||||||||||||

| 调整后的息税折旧摊销前利润 (d) | 211,172 | 195,837 | 722,041 | 702,634 | |||||||||||||||||||

| 房地产投资信托基金一般和管理费用 | 7,546 | 7,082 | 29,238 | 27,164 | |||||||||||||||||||

| 管理公司的收入 | (7,951) | (7,080) | (30,185) | (28,512) | |||||||||||||||||||

| 管理公司的运营费用 | 17,208 | 16,557 | 70,060 | 67,799 | |||||||||||||||||||

| 租赁费用,包括按比例计算的合资企业 | 10,212 | 8,923 | 39,218 | 35,451 | |||||||||||||||||||

| 直线和高于/低于市场的调整 | (125) | (4,424) | (4,294) | (11,190) | |||||||||||||||||||

| NOI-所有中心 | 238,062 | 216,895 | 826,078 | 793,346 | |||||||||||||||||||

| 非相同中心的NOI | (7,677) | (1,849) | (15,367) | (4,708) | |||||||||||||||||||

| NOI-相同中心 (e) | 230,385 | 215,046 | 810,711 | 788,638 | |||||||||||||||||||

| 相同中心的租约终止收入 | (9,215) | (350) | (13,200) | (25,226) | |||||||||||||||||||

| NOI-相同中心,不包括租赁终止收入 (e) | $ | 221,170 | $ | 214,696 | $ | 797,511 | $ | 763,412 | |||||||||||||||

| NOI-相同中心的百分比变化,包括租赁终止收入 (e) | 7.13 | % | 2.80 | % | |||||||||||||||||||

| NOI-相同中心的百分比变化,不包括租赁终止收入 (e) | 3.02 | % | 4.47 | % | |||||||||||||||||||

| 期限已结束 | |||||||||||||||||

| 12/31/2023 | 12/31/2022 | 12/31/2021 | |||||||||||||||

| (千美元,每股数据除外) | |||||||||||||||||

| 每股普通股收盘价 | $ | 15.43 | $ | 11.26 | $ | 17.28 | |||||||||||

| 52 周新高 | $ | 16.54 | $ | 19.18 | $ | 25.99 | |||||||||||

| 52 周新低 | $ | 8.77 | $ | 7.40 | $ | 10.31 | |||||||||||

| 期末已发行股份 | |||||||||||||||||

| A 类非参与型可转换优先单位 | 99,565 | 99,565 | 99,565 | ||||||||||||||

| 普通股和合伙单位 | 226,095,455 | 224,230,924 | 223,474,639 | ||||||||||||||

| 已发行普通股和等价股/单位总数 | 226,195,020 | 224,330,489 | 223,574,204 | ||||||||||||||

| 投资组合资本化数据 | |||||||||||||||||

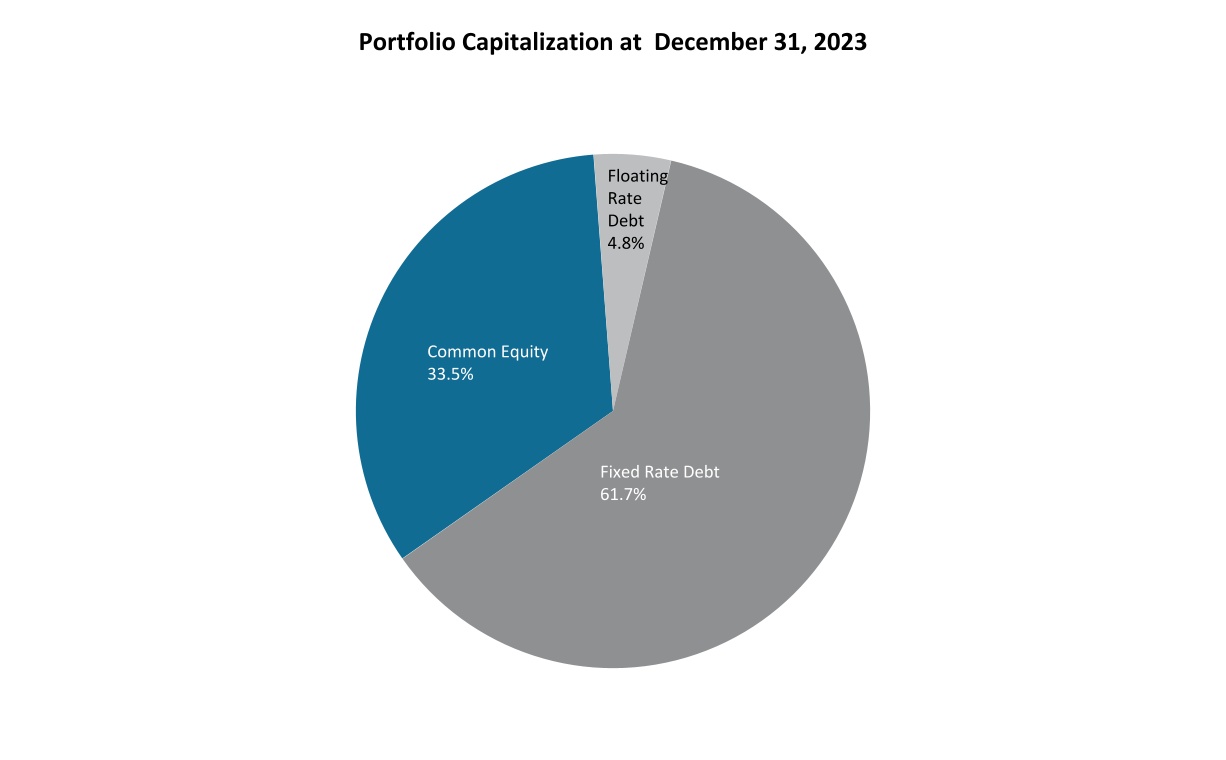

| 投资组合债务总额,包括按比例计算的合资企业 | $ | 6,919,579 | $ | 6,812,823 | $ | 6,977,458 | |||||||||||

| 股票市值 | 3,490,189 | 2,525,961 | 3,863,362 | ||||||||||||||

| 总市值 | $ | 10,409,768 | $ | 9,338,784 | $ | 10,840,820 | |||||||||||

| 债务占总市值的百分比 | 66.5 | % | 73.0 | % | 64.4 | % | |||||||||||

| 伙伴关系单位 | 公司普通股 | A 级 非参与的可转换优先单位 | 总计 常见 和 等价股份/ 单位 | ||||||||||||||||||||

| 截至2022年12月31日的余额 | 8,989,795 | 215,241,129 | 99,565 | 224,330,489 | |||||||||||||||||||

| 将合伙单位转换为普通股 | (17,361) | 17,361 | — | — | |||||||||||||||||||

| 通过限制性股票发行或其他方式发行股票/合伙单位 基于股份或单位的计划 | 13,059 | 103,430 | — | 116,489 | |||||||||||||||||||

| 截至2023年3月31日的余额 | 8,985,493 | 215,361,920 | 99,565 | 224,446,978 | |||||||||||||||||||

| 通过限制性股票发行或其他方式发行股票/合伙单位 基于股份或单位的计划 | — | 255,877 | — | 255,877 | |||||||||||||||||||

| 截至2023年6月30日的余额 | 8,985,493 | 215,617,797 | 99,565 | 224,702,855 | |||||||||||||||||||

| 将合伙单位转换为现金 | (4,128) | — | — | (4,128) | |||||||||||||||||||

| 将合伙单位转换为普通股 | (18,106) | 18,106 | — | — | |||||||||||||||||||

| 通过限制性股票发行或其他方式发行股票/合伙单位 基于股份或单位的计划 | — | 19,594 | — | 19,594 | |||||||||||||||||||

| 截至2023年9月30日的余额 | 8,963,259 | 215,655,497 | 99,565 | 224,718,321 | |||||||||||||||||||

| 将合伙单位转换为现金 | (500) | — | — | (500) | |||||||||||||||||||

| 将合伙单位转换为普通股 | (165,384) | 165,384 | — | — | |||||||||||||||||||

| 通过限制性股票发行或其他方式发行股票/合伙单位 基于股份或单位的计划 | 1,321,465 | 155,734 | — | 1,477,199 | |||||||||||||||||||

| 截至 2023 年 12 月 31 日的余额 | 10,118,840 | 215,976,615 | 99,565 | 226,195,020 | |||||||||||||||||||

| 在截至12月31日的三个月中 | 在截至12月31日的十二个月中, | ||||||||||

| 2023 | 2023 | ||||||||||

| 收入: | |||||||||||

| 租赁收入 | $ | 220,020 | $ | 809,023 | |||||||

| 其他收入 | 10,717 | 44,860 | |||||||||

| 管理公司的收入 | 7,951 | 30,185 | |||||||||

| 总收入 | 238,688 | 884,068 | |||||||||

| 费用: | |||||||||||

| 购物中心和运营费用 | 71,614 | 288,407 | |||||||||

| 管理公司的运营费用 | 17,208 | 70,060 | |||||||||

| 租赁费用 | 9,543 | 36,423 | |||||||||

| 房地产投资信托基金一般和管理费用 | 7,546 | 29,238 | |||||||||

| 折旧和摊销 | 69,765 | 282,361 | |||||||||

| 利息支出 | 25,413 | 172,920 | |||||||||

| 偿还债务的收益 | (8,208) | (8,208) | |||||||||

| 支出总额 | 192,881 | 871,201 | |||||||||

| 未合并合资企业的收益(亏损)权益 | 19,298 | (156,937) | |||||||||

| 所得税优惠 | 655 | 494 | |||||||||

| 出售或减记资产的收益(亏损),净额 | 706 | (134,523) | |||||||||

| 净收益(亏损) | 66,466 | (278,099) | |||||||||

| 减去归属于非控股权益的净收益(亏损) | 4,287 | (4,034) | |||||||||

| 归属于公司的净收益(亏损) | $ | 62,179 | $ | (274,065) | |||||||

| 资产: | |||||

| 财产,净额 (a) | $ | 5,900,489 | |||

| 现金和现金等价物 | 94,936 | ||||

| 限制性现金 | 95,358 | ||||

| 租户和其他应收账款,净额 | 183,478 | ||||

| 使用权资产,净额 | 118,664 | ||||

| 递延费用和其他资产,净额 | 263,068 | ||||

| 关联公司应付的款项 | 4,755 | ||||

| 对未合并合资企业的投资 | 852,764 | ||||

| 总资产 | $ | 7,513,512 | |||

| 负债和权益: | |||||

| 应付抵押贷款票据 | $ | 4,136,136 | |||

| 银行和其他应付票据 | 89,548 | ||||

| 应付账款和应计费用 | 64,194 | ||||

| 租赁负债 | 83,989 | ||||

| 其他应计负债 | 334,742 | ||||

| 超过对未合并合资企业投资的分配 | 174,786 | ||||

| 融资安排义务 | 102,516 | ||||

| 负债总额 | 4,985,911 | ||||

| 承付款和意外开支 | |||||

| 股权: | |||||

| 股东权益: | |||||

| 普通股 | 2,158 | ||||

| 额外的实收资本 | 5,509,603 | ||||

| 累计赤字 | (3,063,789) | ||||

| 累计其他综合收益 | (952) | ||||

| 股东权益总额 | 2,447,020 | ||||

| 非控股权益 | 80,581 | ||||

| 权益总额 | 2,527,601 | ||||

| 负债和权益总额 | $ | 7,513,512 | |||

| 在已结束的三个月中 2023年12月31日 | 在截至的十二个月中 2023年12月31日 | ||||||||||||||||||||||

| 合并后的非控股权益 合资企业 (a) | 公司在未合并合资企业中的份额 | 合并后的非控股权益 合资企业 (a) | 公司在未合并合资企业中的份额 | ||||||||||||||||||||

| 收入: | |||||||||||||||||||||||

| 租赁收入 | $ | (5,031) | $ | 118,255 | $ | (37,407) | $ | 437,064 | |||||||||||||||

| 其他收入 | (1,462) | 2,962 | (5,071) | 3,937 | |||||||||||||||||||

| 总收入 | (6,493) | 121,217 | (42,478) | 441,001 | |||||||||||||||||||

| 费用: | |||||||||||||||||||||||

| 购物中心和运营费用 | (900) | 36,647 | (10,819) | 144,794 | |||||||||||||||||||

| 租赁费用 | (18) | 687 | (621) | 3,416 | |||||||||||||||||||

| 折旧和摊销 | (1,011) | 42,398 | (11,938) | 170,199 | |||||||||||||||||||

| 利息支出 | (2,897) | 38,206 | (13,969) | 143,152 | |||||||||||||||||||

| 支出总额 | (4,826) | 117,938 | (37,347) | 461,561 | |||||||||||||||||||

| 未合并合资企业的股权(收益)亏损 | — | (19,298) | — | 156,937 | |||||||||||||||||||

| 出售或减记资产的收益/亏损,净额 | — | 16,019 | (2,224) | (136,377) | |||||||||||||||||||

| 净收入 | (1,667) | — | (7,355) | — | |||||||||||||||||||

| 减去归属于非控股权益的净收益 | (1,667) | — | (7,355) | — | |||||||||||||||||||

| 归属于公司的净收益 | $ | — | $ | — | $ | — | $ | — | |||||||||||||||

| 截至 2023 年 12 月 31 日 | |||||||||||

| 合并后的非控股权益 合资企业 (a) | 公司在未合并合资企业中的份额 | ||||||||||

| 资产: | |||||||||||

| 财产,净额 (b) | $ | (86,670) | $ | 3,442,931 | |||||||

| 现金和现金等价物 | (10,615) | 73,381 | |||||||||

| 限制性现金 | (51) | 44,085 | |||||||||

| 租户和其他应收账款,净额 | (2,161) | 82,104 | |||||||||

| 使用权资产,净额 | — | 68,092 | |||||||||

| 递延费用和其他资产,净额 | (6,306) | 36,172 | |||||||||

| 关联公司应付的款项 | 170 | (4,987) | |||||||||

| 对未合并合资企业的股权投资 | — | (852,764) | |||||||||

| 总资产 | $ | (105,633) | $ | 2,889,014 | |||||||

| 负债和权益: | |||||||||||

| 应付抵押贷款票据 | $ | (160,765) | $ | 2,854,660 | |||||||

| 应付账款和应计费用 | (1,238) | 46,846 | |||||||||

| 租赁负债 | — | 67,106 | |||||||||

| 其他应计负债 | (29,100) | 95,188 | |||||||||

| 超过对未合并合资企业投资的分配 | — | (174,786) | |||||||||

| 融资安排义务 | (102,516) | — | |||||||||

| 负债总额 | (293,619) | 2,889,014 | |||||||||

| 股权: | |||||||||||

| 股东权益 | 153,796 | — | |||||||||

| 非控制性权益 | 34,190 | — | |||||||||

| 权益总额 | 187,986 | — | |||||||||

| 负债和权益总额 | $ | (105,633) | $ | 2,889,014 | |||||||

| 截至2023年12月31日的三个月 | |||||||||||||||||||||||||||||

| 合并 | 非- 控股权益 (a) | 公司的合并股份 | 公司在未合并合资企业中的份额 | 公司总计 分享 | |||||||||||||||||||||||||

| 收入: | |||||||||||||||||||||||||||||

| 最低租金 (b) | $ | 135,941 | $ | (3,181) | $ | 132,760 | $ | 74,274 | $ | 207,034 | |||||||||||||||||||

| 租金百分比 | 19,979 | (778) | 19,201 | 15,118 | 34,319 | ||||||||||||||||||||||||

| 租户追回 | 53,840 | (969) | 52,871 | 25,915 | 78,786 | ||||||||||||||||||||||||

| 其他 | 9,433 | (147) | 9,286 | 3,657 | 12,943 | ||||||||||||||||||||||||

| 坏账收入(支出) | 827 | 44 | 871 | (709) | 162 | ||||||||||||||||||||||||

| 租赁收入总额 | $ | 220,020 | $ | (5,031) | $ | 214,989 | $ | 118,255 | $ | 333,244 | |||||||||||||||||||

| 在截至2023年12月31日的十二个月中 | |||||||||||||||||||||||||||||

| 合并 | 非- 控股权益 (a) | 公司的合并股份 | 公司在未合并合资企业中的份额 | 公司总计 分享 | |||||||||||||||||||||||||

| 收入: | |||||||||||||||||||||||||||||

| 最低租金 (b) | $ | 507,186 | $ | (24,056) | $ | 483,130 | $ | 290,682 | $ | 773,812 | |||||||||||||||||||

| 租金百分比 | 38,192 | (2,257) | 35,935 | 28,309 | 64,244 | ||||||||||||||||||||||||

| 租户追回 | 228,949 | (9,989) | 218,960 | 107,186 | 326,146 | ||||||||||||||||||||||||

| 其他 | 31,997 | (1,189) | 30,808 | 11,214 | 42,022 | ||||||||||||||||||||||||

| 坏账收入(支出) | 2,699 | 84 | 2,783 | (327) | 2,456 | ||||||||||||||||||||||||

| 租赁收入总额 | $ | 809,023 | $ | (37,407) | $ | 771,616 | $ | 437,064 | $ | 1,208,680 | |||||||||||||||||||

| 2024 财年 指导 | |||||||||||

| 每股收益稀释后 | ($0.08) | - | $0.02 | ||||||||

| 另外:房地产折旧和摊销 | 1.83 | - | 1.83 | ||||||||

| 摊薄后每股FFO | 1.75 | - | 1.85 | ||||||||

| 减去:与钱德勒永久产权相关的融资支出的影响 | 0.00 | - | 0.00 | ||||||||

| 另外:应计违约利息支出的影响 (1) | 0.01 | - | 0.01 | ||||||||

| 每股FFO — 摊薄后,不包括与之相关的融资费用 钱德勒永久产权和应计违约利息支出 | $1.76 | - | $1.86 | ||||||||

| 现金同中心净营业收入(“NOI”)增长,不包括租赁终止收入 (a) | 2.25 | % | - | 3.25% | |||||||

| 2024 年 (百万美元) (b) | 2024 年 FFO /股票影响力 | ||||||||||

| 租约终止收入 | $10 | $0.04 | |||||||||

| 直线租金收入 | $1 | $0.00 | |||||||||

| 收购的高于和低于市场的租赁的摊销(净收入) | $6 | $0.03 | |||||||||

| 利息支出 (c) | $325 | $1.43 | |||||||||

| 资本化利息 | $32 | $0.14 | |||||||||

| 截至12月31日, | |||||||||||

| 2023 | 2022 | ||||||||||

| 以百万美元计 | |||||||||||

| 应收直线租金 | $ | 160.4 | $ | 172.2 | |||||||

| 在截至12月31日的三个月中 | 在截至12月31日的十二个月中, | ||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||

| 以百万美元计 | |||||||||||||||||||||||

| 租赁终止收入 (b) | $ | 9.2 | $ | 0.4 | $ | 13.2 | $ | 25.2 | |||||||||||||||

| 直线租金(支出)收入(b) | $ | (1.3) | $ | 3.1 | $ | (1.1) | $ | 6.2 | |||||||||||||||

| 业务发展和停车收入 (c) | $ | 18.2 | $ | 17.9 | $ | 66.0 | $ | 61.2 | |||||||||||||||

| 销售收益或减记未折旧资产 | $ | 1.1 | $ | 1.2 | $ | 10.8 | $ | 23.9 | |||||||||||||||

| 收购的高于和低于市场的租赁的摊销,净收入 (b) | $ | 1.4 | $ | 1.4 | $ | 5.4 | $ | 5.0 | |||||||||||||||

| 债务折扣摊销,净额 | $ | (0.3) | $ | (0.3) | $ | (1.4) | $ | (1.3) | |||||||||||||||

| 坏账(收入)支出 (b) | $ | (0.2) | $ | 1.9 | $ | (2.5) | $ | 0.2 | |||||||||||||||

| 租赁费用 | $ | 10.2 | $ | 8.9 | $ | 39.2 | $ | 35.4 | |||||||||||||||

| 利息资本化 | $ | 8.3 | $ | 6.3 | $ | 33.0 | $ | 21.6 | |||||||||||||||

| 钱德勒永久产权融资安排 (d): | |||||||||||||||||||||||

| 分配等于合作伙伴在净收入中所占份额 | $ | 1.9 | $ | 1.8 | $ | 2.1 | $ | 1.8 | |||||||||||||||

| 超过合作伙伴净收入份额的分配 (e) | 3.5 | 0.2 | 8.8 | 8.7 | |||||||||||||||||||

| 公允价值调整 (e) | (29.6) | 9.4 | (35.1) | 24.2 | |||||||||||||||||||

| 钱德勒永久产权融资安排费用总额 (d) | $ | (24.2) | $ | 11.4 | $ | (24.2) | $ | 34.7 | |||||||||||||||

| 在截至12月31日的十二个月中, | |||||||||||||||||

| 2023 | 2022 | 2021 | |||||||||||||||

| 以百万美元计 | |||||||||||||||||

| 合并中心 | |||||||||||||||||

| 购置财产、建筑物装修和设备 (b) | $ | 83.0 | $ | 49.5 | $ | 18.7 | |||||||||||

| 中心的开发、重建、扩建和翻新 | 94.6 | 55.5 | 46.3 | ||||||||||||||

| 租户津贴 | 27.1 | 25.0 | 22.1 | ||||||||||||||

| 延期租赁费用 | 5.6 | 2.4 | 2.6 | ||||||||||||||

| 总计 | $ | 210.3 | $ | 132.4 | $ | 89.7 | |||||||||||

| 未合并的合资中心 | |||||||||||||||||

| 购置财产、建筑改造和设备 | $ | 17.6 | $ | 13.2 | $ | 18.8 | |||||||||||

| 中心的开发、重建、扩建和翻新 | 58.1 | 74.6 | 48.5 | ||||||||||||||

| 租户津贴 | 18.5 | 16.8 | 11.6 | ||||||||||||||

| 延期租赁费用 | 4.6 | 4.1 | 2.9 | ||||||||||||||

| 总计 | $ | 98.8 | $ | 108.7 | $ | 81.8 | |||||||||||

| 合并中心 | 未合并的合资中心 | 总计 中心 | |||||||||||||||

| 12/31/2023 | $ | 712 | $ | 990 | $ | 836 | |||||||||||

| 12/31/2022 | $ | 738 | $ | 1,034 | $ | 869 | |||||||||||

| 期限已结束 | 合并中心 | 未合并的合资中心 | 总计 中心 | ||||||||||||||

| 12/31/2023 | 93.6 | % | 93.5 | % | 93.5 | % | |||||||||||

| 12/31/2022 | 92.7 | % | 92.5 | % | 92.6 | % | |||||||||||

| 12/31/2021 | 90.7 | % | 92.4 | % | 91.5 | % | |||||||||||

| 平均基本租金 PSF (b) | 十二世纪执行的租约的平均基本租金 PSF 已结束月份 (c) | 十二世纪到期的租约的平均基本租金 PSF 已结束的月份 (d) | |||||||||||||||

| 合并中心 | |||||||||||||||||

| 12/31/2023 | $ | 61.66 | $ | 58.97 | $ | 50.14 | |||||||||||

| 12/31/2022 | $ | 60.72 | $ | 56.63 | $ | 56.44 | |||||||||||

| 12/31/2021 | $ | 59.86 | $ | 56.39 | $ | 55.91 | |||||||||||

| 未合并的合资中心 | |||||||||||||||||

| 12/31/2023 | $ | 70.42 | $ | 64.42 | $ | 55.74 | |||||||||||

| 12/31/2022 | $ | 67.37 | $ | 69.88 | $ | 62.72 | |||||||||||

| 12/31/2021 | $ | 66.12 | $ | 66.98 | $ | 60.48 | |||||||||||

| 所有区域城镇中心 | |||||||||||||||||

| 12/31/2023 | $ | 64.68 | $ | 61.00 | $ | 52.04 | |||||||||||

| 12/31/2022 | $ | 63.06 | $ | 60.48 | $ | 58.16 | |||||||||||

| 12/31/2021 | $ | 61.98 | $ | 60.02 | $ | 57.23 | |||||||||||

| 在截至的十二个月中 | |||||||||||

| 2023年12月31日 | 2022年12月31日 | ||||||||||

| 合并中心 | |||||||||||

| 最低租金 | 7.9 | % | 7.4 | % | |||||||

| 租金百分比 | 0.8 | % | 1.1 | % | |||||||

| 费用回收 (a) | 3.4 | % | 3.1 | % | |||||||

| 总计 | 12.1 | % | 11.6 | % | |||||||

| 未合并的合资中心 | |||||||||||

| 最低租金 | 7.1 | % | 6.5 | % | |||||||

| 租金百分比 | 1.1 | % | 1.0 | % | |||||||

| 费用回收 (a) | 2.9 | % | 2.8 | % | |||||||

| 总计 | 11.1 | % | 10.3 | % | |||||||

| 所有中心 | |||||||||||

| 最低租金 | 7.5 | % | 6.9 | % | |||||||

| 租金百分比 | 0.9 | % | 1.1 | % | |||||||

| 费用回收 (a) | 3.2 | % | 2.9 | % | |||||||

| 总计 | 11.6 | % | 10.9 | % | |||||||

| 州 | 投资组合的百分比 2023 年估计值 Pro Rata 房地产净资产净值 (a) | ||||

| 加利福尼亚 | 27.3 | % | |||

| 纽约 | 22.0 | % | |||

| 亚利桑那州 | 18.2 | % | |||

| 宾州和弗吉尼亚州 | 10.3 | % | |||

| 科罗拉多州、伊利诺伊州 | 7.4 | % | |||

| 新泽西和康涅狄格州 | 6.9 | % | |||

| 俄勒冈 | 4.4 | % | |||

| 其他 (b) | 3.5 | % | |||

| 总计 | 100.0 | % | |||

| 计数 | 公司的所有权 (a) | 的名称 中心/位置 | 的年份 原创 施工/ 收购 | 最近扩建/翻新年份 | 总计 GLA (b) | |||||||||||||||||||||||||||

| 合并中心: | ||||||||||||||||||||||||||||||||

| 1 | 50.1 | % | 钱德勒时装中心 亚利桑那州钱德勒 | 2001/2002 | 2023 | 1,402,000 | ||||||||||||||||||||||||||

| 2 | 100 | % | 丹伯里博览会购物中心 康涅狄格州丹伯里 | 1986/2005 | 2016 | 1,275,000 | ||||||||||||||||||||||||||

| 3 | 100 | % | 沙漠天空购物中心 亚利桑那凤凰城 | 1981/2002 | 2007 | 738,000 | ||||||||||||||||||||||||||

| 4 | 100 | % | 伊斯特兰购物中心 (c) 印第安纳州埃文斯维尔 | 1978/1998 | 1996 | 1,017,000 | ||||||||||||||||||||||||||

| 5 | 100 | % | 费城时尚区 (d) 宾夕法尼亚州费城 | 1977/2014 | 2019 | 802,000 | ||||||||||||||||||||||||||

| 6 | 100 | % | 芝加哥时装店 伊利诺伊州罗斯蒙特 | 2013/— | — | 530,000 | ||||||||||||||||||||||||||

| 7 | 100 | % | 美国尼亚加拉大瀑布时装店 (e) 尼亚加拉大瀑布,纽约 | 1982/2011 | 2014 | 674,000 | ||||||||||||||||||||||||||

| 8 | 100 | % | 永久产权赛道购物中心 (f) 新泽西州弗里霍尔德 | 1990/2005 | 2007 | 1,546,000 | ||||||||||||||||||||||||||

| 9 | 100 | % | 弗雷斯诺时装展 加利福尼亚州弗雷斯诺 | 1970/1996 | 2006 | 974,000 | ||||||||||||||||||||||||||

| 10 | 100 | % | Green Acres 购物中心 (c) 纽约谷溪 | 1956/2013 | 2016 | 2,058,000 | ||||||||||||||||||||||||||

| 11 | 100 | % | 内陆中心 加利福尼亚州圣贝纳迪诺 | 1966/2004 | 2016 | 671,000 | ||||||||||||||||||||||||||

| 12 | 100 | % | 国王广场购物中心 (c) 布鲁克林,纽约 | 1971/2012 | 2018 | 1,146,000 | ||||||||||||||||||||||||||

| 13 | 100 | % | 拉昆布雷广场 (c) 加利福尼亚州圣塔芭芭拉 | 1967/2004 | 1989 | 323,000 | ||||||||||||||||||||||||||

| 14 | 100 | % | 北园购物中心 爱荷华州达文波特 | 1973/1998 | 2001 | 934,000 | ||||||||||||||||||||||||||

| 15 | 100 | % | 奥克斯, 加利福尼亚州千橡市 | 1978/2002 | 2017 | 1,207,000 | ||||||||||||||||||||||||||

| 16 | 100 | % | 太平洋景观 加利福尼亚州文图拉 | 1965/1996 | 2001 | 886,000 | ||||||||||||||||||||||||||

| 17 | 100 | % | 皇后中心 (c) 纽约皇后区 | 1973/1995 | 2004 | 968,000 | ||||||||||||||||||||||||||

| 18 | 100 | % | 圣莫尼卡广场 加利福尼亚州圣莫尼卡 | 1980/1999 | 正在进行的 | 534,000 | ||||||||||||||||||||||||||

| 19 | 84.9 | % | 桑坦村区域中心 亚利桑那州吉尔伯特 | 2007/— | 2018 | 1,203,000 | ||||||||||||||||||||||||||

| 20 | 100 | % | 南方公园购物中心 伊利诺伊州莫林 | 1974/1998 | 2015 | 802,000 | ||||||||||||||||||||||||||

| 21 | 100 | % | 斯通伍德中心 (c) 加利福尼亚州唐尼 | 1953/1997 | 1991 | 927,000 | ||||||||||||||||||||||||||

| 22 | 100 | % | 迷信泉中心 亚利桑那州梅萨 | 1990/2002 | 2002 | 955,000 | ||||||||||||||||||||||||||

| 23 | 100 | % | 山谷购物中心 弗吉尼亚州哈里森堡 | 1978/1998 | 1992 | 506,000 | ||||||||||||||||||||||||||

| 计数 | 公司的所有权 (a) | 的名称 中心/位置 | 的年份 原创 施工/ 收购 | 最近扩建/翻新年份 | 总计 GLA (b) | |||||||||||||||||||||||||||

| 24 | 100 | % | 山谷河中心 俄勒冈州尤金 | 1969/2006 | 2007 | 814,000 | ||||||||||||||||||||||||||

| 25 | 100 | % | 维克多谷,购物中心 加利福尼亚州维克多维尔 | 1986/2004 | 2012 | 578,000 | ||||||||||||||||||||||||||

| 26 | 100 | % | 复古博览会购物中心 加利福尼亚州莫德斯托 | 1977/1996 | 2020 | 916,000 | ||||||||||||||||||||||||||

| 27 | 100 | % | 威尔顿购物中心 萨拉托加斯普林斯,纽约 | 1990/2005 | 2020 | 741,000 | ||||||||||||||||||||||||||

| 合并中心总数 | 25,127,000 | |||||||||||||||||||||||||||||||

| 未合并的合资中心: | ||||||||||||||||||||||||||||||||

| 28 | 60 | % | Arrowhead Towne Center 亚利桑那州格伦代尔 | 1993/2002 | 2015 | 1,078,000 | ||||||||||||||||||||||||||

| 29 | 50 | % | 比尔特莫尔时装公园 亚利桑那凤凰城 | 1963/2003 | 2020 | 611,000 | ||||||||||||||||||||||||||

| 30 | 50 | % | 百老汇广场 加利福尼亚州核桃溪 | 1951/1985 | 2016 | 996,000 | ||||||||||||||||||||||||||

| 31 | 50.1 | % | Corte Madera,The Village 加利福尼亚州科尔特马德拉 | 1985/1998 | 2020 | 502,000 | ||||||||||||||||||||||||||

| 32 | 50 | % | 乡村俱乐部广场 (g) 密苏里州堪萨斯城 | 1922/2016 | 2015 | 971,000 | ||||||||||||||||||||||||||

| 33 | 51 | % | 德普特福德购物中心 新泽西州德普特福德 | 1975/2006 | 2020 | 1,016,000 | ||||||||||||||||||||||||||

| 34 | 51 | % | Flatiron 十字路口 科罗拉多州布鲁姆菲尔德 | 2000/2002 | 2009 | 1,393,000 | ||||||||||||||||||||||||||

| 35 | 50 | % | 基尔兰下议院 亚利桑那凤凰城 | 1999/2005 | 2003 | 438,000 | ||||||||||||||||||||||||||

| 36 | 60 | % | 莱克伍德中心 加利福尼亚州莱克伍德 | 1953/1975 | 2008 | 2,050,000 | ||||||||||||||||||||||||||

| 37 | 60 | % | 洛斯塞里托斯中心 加利福尼亚州塞里托斯 | 1971/1999 | 2016 | 1,011,000 | ||||||||||||||||||||||||||

| 38 | 50 | % | 斯科茨代尔时尚广场 亚利桑那州斯科茨代尔 | 1961/2002 | 正在进行的 | 1,871,000 | ||||||||||||||||||||||||||

| 39 | 60 | % | 南普莱恩斯购物中心 德克萨斯州拉伯克 | 1972/1998 | 2017 | 1,243,000 | ||||||||||||||||||||||||||

| 40 | 51 | % | 第二十九街 (c) 科罗拉多州博尔德 | 1963/1979 | 2007 | 694,000 | ||||||||||||||||||||||||||

| 41 | 50 | % | 泰森斯角中心 弗吉尼亚州泰森斯角 | 1968/2005 | 2014 | 1,848,000 | ||||||||||||||||||||||||||

| 42 | 60 | % | 华盛顿广场 俄勒冈州波特兰 | 1974/1999 | 2005 | 1,301,000 | ||||||||||||||||||||||||||

| 43 | 19 | % | 西英亩 法戈 (北达科他州) | 1972/1986 | 2001 | 692,000 | ||||||||||||||||||||||||||

| 未合并的合资中心总数 | 17,715,000 | |||||||||||||||||||||||||||||||

| 区域城镇中心总数 | 42,842,000 | |||||||||||||||||||||||||||||||

| 计数 | 公司的所有权 (a) | 的名称 中心/位置 | 的年份 原创 施工/ 收购 | 最近扩建/翻新年份 | 总计 GLA (b) | |||||||||||||||||||||||||||

| 社区/权力中心: | ||||||||||||||||||||||||||||||||

| 1 | 50 | % | 阿特拉斯公园,商店位于 (h) 纽约皇后区 | 2006/2011 | 2013 | 373,000 | ||||||||||||||||||||||||||

| 2 | 50 | % | 林荫大道商店 (h) 亚利桑那州钱德勒 | 2001/2002 | 2004 | 205,000 | ||||||||||||||||||||||||||

| 3 | 100 | % | 绍斯里奇中心 (i) 爱荷华州得梅因 | 1975/1998 | 2013 | 801,000 | ||||||||||||||||||||||||||

| 社区/权力中心总数 | 1,379,000 | |||||||||||||||||||||||||||||||

| 其他资产: | ||||||||||||||||||||||||||||||||

| 100 | % | 各种 (i) | — | — | 267,000 | |||||||||||||||||||||||||||

| 50 | % | 斯科茨代尔时尚广场-办公室 (h) 亚利桑那州斯科茨代尔 | 1984/2002 | 2016 | 123,000 | |||||||||||||||||||||||||||

| 50 | % | 泰森斯角中心办公室 (h) 弗吉尼亚州泰森斯角 | 1999/2005 | 2012 | 170,000 | |||||||||||||||||||||||||||

| 50 | % | 泰森斯角中心凯悦酒店 (h) 弗吉尼亚州泰森斯角 | 2015 | 2015 | 290,000 | |||||||||||||||||||||||||||

| 50 | % | VITA 泰森斯角中心 (h) 弗吉尼亚州泰森斯角 | 2015 | 2015 | 398,000 | |||||||||||||||||||||||||||

| 50 | % | 泰森斯大厦 (h) 弗吉尼亚州泰森斯角 | 2014 | 2014 | 539,000 | |||||||||||||||||||||||||||

| 正在重建的其他资产: | ||||||||||||||||||||||||||||||||

| 5 | % | 天堂谷购物中心 (h) (j) 亚利桑那凤凰城 | 1979/2002 | 正在进行的 | 303,000 | |||||||||||||||||||||||||||

| 其他资产总额 | 2,090,000 | |||||||||||||||||||||||||||||||

| 总计 | 46,311,000 | |||||||||||||||||||||||||||||||

| 属性 | 合法所有权 (a) | 经济所有权 (b) | 合资企业 | 总GLA (c) | ||||||||||||||||||||||

| Arrowhead Towne Center | 60 | % | 60 | % | 新河联合有限责任公司 | 1,078,000 | ||||||||||||||||||||

| 阿特拉斯公园,商店在 | 50 | % | 50 | % | WMAP,L.L.C | 373,000 | ||||||||||||||||||||

| 比尔特莫尔时装公园 | 50 | % | 50 | % | 比尔特莫尔购物中心合作伙伴有限责任公司 | 611,000 | ||||||||||||||||||||

| 林荫大道商店 | 50 | % | 50 | % | Propcor II 协会有限责任公司 | 205,000 | ||||||||||||||||||||

| 百老汇广场 | 50 | % | 50 | % | Macerich HHF 百老汇广场有限责任公司 | 996,000 | ||||||||||||||||||||

| 钱德勒时装中心 (d) (e) | 50.1 | % | 50.1 | % | 永久产权钱德勒控股有限责任公司 | 1,402,000 | ||||||||||||||||||||

| Corte Madera,The Village | 50.1 | % | 50.1 | % | 科尔特马德拉村有限责任公司 | 502,000 | ||||||||||||||||||||

| 乡村俱乐部广场 | 50 | % | 50 | % | 乡村俱乐部广场 KC 合作伙伴有限责任公司 | 971,000 | ||||||||||||||||||||

| 德普特福德购物中心 | 51 | % | 51 | % | Macerich HHF 中心有限责任公司 | 1,016,000 | ||||||||||||||||||||

| Flatiron Cros | 51 | % | 51 | % | Macerich HHF 中心有限责任公司 | 1,393,000 | ||||||||||||||||||||

| 泰森斯角中心凯悦酒店 | 50 | % | 50 | % | 泰森斯角酒店有限责任公司 | 290,000 | ||||||||||||||||||||

| 基尔兰下议院 | 50 | % | 50 | % | 基尔兰康芒斯投资有限责任公司 | 438,000 | ||||||||||||||||||||

| 莱克伍德中心 | 60 | % | 60 | % | 太平洋顶级零售有限责任公司 | 2,050,000 | ||||||||||||||||||||

| 洛杉矶名牌直销店 | 50 | % | 50 | % | CAM-CARSON 有限责任公司 | — | ||||||||||||||||||||

| 洛斯塞里托斯中心 (d) | 60 | % | 60 | % | 太平洋顶级零售有限责任公司 | 1,011,000 | ||||||||||||||||||||

| 天堂谷购物中心 (f) | 5 | % | 5 | % | 各种实体 | 303,000 | ||||||||||||||||||||

| 桑坦村区域中心 | 84.9 | % | 84.9 | % | Westcor 三坦村有限责任公司 | 1,203,000 | ||||||||||||||||||||

| 斯科茨代尔时尚广场 | 50 | % | 50 | % | 斯科茨代尔时尚广场合作伙伴 | 1,871,000 | ||||||||||||||||||||

| 斯科茨代尔时尚广场-办公室 | 50 | % | 50 | % | 斯科茨代尔时尚广场合作伙伴 | 123,000 | ||||||||||||||||||||

| 南普莱恩斯购物中心 | 60 | % | 60 | % | 太平洋顶级零售有限责任公司 | 1,243,000 | ||||||||||||||||||||

| 第二十九街 | 51 | % | 51 | % | Macerich HHF 中心有限责任公司 | 694,000 | ||||||||||||||||||||

| 泰森斯角中心 | 50 | % | 50 | % | 泰森斯角有限责任公司 | 1,848,000 | ||||||||||||||||||||

| 泰森斯角中心办公室 | 50 | % | 50 | % | 泰森斯角房地产有限责任公司 | 170,000 | ||||||||||||||||||||

| 泰森斯塔 | 50 | % | 50 | % | 泰森斯角房地产有限责任公司 | 539,000 | ||||||||||||||||||||

| VITA 泰森斯角落中心 | 50 | % | 50 | % | 泰森斯角房地产有限责任公司 | 398,000 | ||||||||||||||||||||

| 华盛顿广场 (d) | 60 | % | 60 | % | 太平洋顶级零售有限责任公司 | 1,301,000 | ||||||||||||||||||||

| 西英亩 | 19 | % | 19 | % | 西英亩开发有限责任公司 | 692,000 | ||||||||||||||||||||

| 截至 2023 年 12 月 31 日 | |||||||||||||||||

| 固定利率 | 浮动利率 | 总计 | |||||||||||||||

| 以千美元计 | |||||||||||||||||

| 应付抵押贷款票据 | $ | 3,767,842 | $ | 368,294 | $ | 4,136,136 | |||||||||||

| 银行和其他应付票据 | — | 89,548 | 89,548 | ||||||||||||||

| 合并资产负债表中的总负债 | 3,767,842 | 457,842 | 4,225,684 | ||||||||||||||

| 调整: | |||||||||||||||||

| 减去:非控股权益或融资安排在合并合资企业债务中所占份额 | (160,765) | — | (160,765) | ||||||||||||||

| 调整后的合并债务 | 3,607,077 | 457,842 | 4,064,919 | ||||||||||||||

| 添加:公司在未合并合资企业中的债务份额 | 2,809,730 | 44,930 | 2,854,660 | ||||||||||||||

| 公司按比例计算的债务份额总额 | $ | 6,416,807 | $ | 502,772 | $ | 6,919,579 | |||||||||||

| 加权平均利率 | 4.79 | % | 8.04 | % | 5.02 | % | |||||||||||

| 加权平均到期日(年) | 3.64 | ||||||||||||||||

| 截至 2023 年 12 月 31 日 | |||||||||||||||||||||||||||||

| 中心/实体(千美元) | 成熟度 日期 | 实际利息 比率 (a) | 已修复 | 浮动 | 总债务余额 (a) | ||||||||||||||||||||||||

| 一、合并资产: | |||||||||||||||||||||||||||||

| 美国尼亚加拉大瀑布时装店 (b) | 10/06/23 | 6.45 | % | $ | 86,470 | — | $ | 86,470 | |||||||||||||||||||||

| 奥克斯, | 06/05/24 | 5.74 | % | 151,496 | — | 151,496 | |||||||||||||||||||||||

| 丹伯里博览会购物中心 (c) | 07/01/24 | 8.51 | % | 122,502 | — | 122,502 | |||||||||||||||||||||||

| 钱德勒时装中心 (d) | 07/05/24 | 4.18 | % | 128,217 | — | 128,217 | |||||||||||||||||||||||

| 维克多谷,购物中心 | 09/01/24 | 4.00 | % | 114,966 | — | 114,966 | |||||||||||||||||||||||

| 皇后区中心 | 01/01/25 | 3.49 | % | 600,000 | — | 600,000 | |||||||||||||||||||||||

| 复古博览会购物中心 | 03/06/26 | 3.55 | % | 226,910 | — | 226,910 | |||||||||||||||||||||||

| 弗雷斯诺时装展 | 11/01/26 | 3.67 | % | 324,453 | — | 324,453 | |||||||||||||||||||||||

| 绿色英亩购物中心 | 01/06/28 | 6.62 | % | 359,264 | — | 359,264 | |||||||||||||||||||||||

| 桑坦村区域中心 (e) | 07/01/29 | 4.34 | % | 186,448 | — | 186,448 | |||||||||||||||||||||||

| 永久产权赛道购物中心 | 11/01/29 | 3.94 | % | 399,044 | — | 399,044 | |||||||||||||||||||||||

| 国王广场购物中心 | 01/01/30 | 3.71 | % | 536,956 | — | 536,956 | |||||||||||||||||||||||

| 芝加哥时装店 | 02/01/31 | 4.61 | % | 299,375 | — | 299,375 | |||||||||||||||||||||||

| 太平洋景观 | 05/06/32 | 5.45 | % | 70,976 | — | 70,976 | |||||||||||||||||||||||

| 合并资产的固定利率债务总额 | 4.46 | % | $ | 3,607,077 | $ | — | $ | 3,607,077 | |||||||||||||||||||||

| 费城时尚区 (f) | 01/22/24 | 9.50 | % | $ | — | $ | 70,820 | $ | 70,820 | ||||||||||||||||||||

| 圣莫尼卡广场 (g) | 12/09/25 | 7.32 | % | — | 297,474 | 297,474 | |||||||||||||||||||||||

| Macerich Partnership, L.P.-信贷额度 (g) | 02/01/28 | 8.57 | % | — | 89,548 | 89,548 | |||||||||||||||||||||||

| 合并资产的浮动利率债务总额 | 7.90 | % | $ | — | $ | 457,842 | $ | 457,842 | |||||||||||||||||||||

| 合并资产的总负债 | 4.84 | % | $ | 3,607,077 | $ | 457,842 | $ | 4,064,919 | |||||||||||||||||||||

| 二。未合并资产(按公司比例分配): | |||||||||||||||||||||||||||||

| 天堂谷 I (5%) | 09/29/24 | 5.00 | % | $ | 1,307 | $ | — | $ | 1,307 | ||||||||||||||||||||

| Flatiron Crossing (51%) (g),(h) | 02/09/25 | 8.55 | % | 88,455 | — | 88,455 | |||||||||||||||||||||||

| 南平原购物中心 (60%) | 11/06/25 | 4.22 | % | 120,000 | — | 120,000 | |||||||||||||||||||||||

| 第二十九街 (51%) | 02/06/26 | 4.10 | % | 76,500 | — | 76,500 | |||||||||||||||||||||||

| 乡村俱乐部广场 (50%) (i) | 04/01/26 | 3.88 | % | 147,628 | — | 147,628 | |||||||||||||||||||||||

| 德普特福德购物中心 (51%) (g) | 04/03/26 | 3.98 | % | 74,031 | — | 74,031 | |||||||||||||||||||||||

| 莱克伍德中心 (60%) | 06/01/26 | 4.15 | % | 197,389 | — | 197,389 | |||||||||||||||||||||||

| 天堂谷 II (5%) | 07/21/26 | 6.95 | % | 1,025 | — | 1,025 | |||||||||||||||||||||||

| 华盛顿广场 (60%) (g),(h) | 11/01/26 | 8.18 | % | 291,218 | — | 291,218 | |||||||||||||||||||||||

| 基尔兰下议院 (50%) | 04/01/27 | 3.98 | % | 97,492 | — | 97,492 | |||||||||||||||||||||||

| 洛斯塞里托斯中心 (60%) | 11/01/27 | 4.00 | % | 303,188 | — | 303,188 | |||||||||||||||||||||||

| Arrowhead Towne Center (60%) | 02/01/28 | 4.05 | % | 232,187 | — | 232,187 | |||||||||||||||||||||||

| 斯科茨代尔时尚广场 (50%) | 03/06/28 | 6.28 | % | 348,983 | — | 348,983 | |||||||||||||||||||||||

| Corte Madera,《村庄》(50.1%) | 09/01/28 | 3.53 | % | 109,642 | — | 109,642 | |||||||||||||||||||||||

| 泰森斯角中心 (50%) | 12/06/28 | 6.89 | % | 349,980 | — | 349,980 | |||||||||||||||||||||||

| West Acres-开发区 (19%) | 10/10/29 | 3.72 | % | 680 | — | 680 | |||||||||||||||||||||||

| 泰森斯大厦 (50%) | 10/11/29 | 3.38 | % | 94,635 | — | 94,635 | |||||||||||||||||||||||

| 百老汇广场 (50%) | 04/01/30 | 4.19 | % | 218,183 | — | 218,183 | |||||||||||||||||||||||

| 泰森斯维塔 (50%) | 12/01/30 | 3.43 | % | 44,607 | — | 44,607 | |||||||||||||||||||||||

| West Acres (19%) | 03/01/32 | 4.61 | % | 12,600 | — | 12,600 | |||||||||||||||||||||||

| 未合并资产的固定利率债务总额 | 5.21 | % | $ | 2,809,730 | $ | — | $ | 2,809,730 | |||||||||||||||||||||

| 林荫大道商店 (50%) (j) | 03/04/24 | 7.41 | % | $ | — | $ | 11,500 | $ | 11,500 | ||||||||||||||||||||

| 阿特拉斯公园 (50%) (g) | 11/09/26 | 10.24 | % | — | 32,210 | 32,210 | |||||||||||||||||||||||

| 天堂谷零售 (5%) (g) | 02/03/27 | 8.35 | % | — | 221 | 221 | |||||||||||||||||||||||

| 天堂谷住宅 (2.5%) (g) | 02/03/28 | 8.10 | % | — | 999 | 999 | |||||||||||||||||||||||

| 未合并资产的浮动利率债务总额 | 9.46 | % | $ | — | $ | 44,930 | $ | 44,930 | |||||||||||||||||||||

| 未合并资产的总负债 | 5.28 | % | $ | 2,809,730 | $ | 44,930 | $ | 2,854,660 | |||||||||||||||||||||

| 债务总额 | 5.02 | % | $ | 6,416,807 | $ | 502,772 | $ | 6,919,579 | |||||||||||||||||||||

| 占总数的百分比 | 92.73 | % | 7.27 | % | 100.00 | % | |||||||||||||||||||||||

| 财产 | 项目类型 | 总成本 (a) (b) 在 100% | 所有权 % | 按比例计算的总成本 (a) (b) | 迄今为止产生的按比例计算的资本化成本 (b) | 预计开盘 (a) | 稳定收益率 (a) (b) (c) | |||||||||||||||||||||||||||||||||||||||||||||||||

| 圣莫尼卡广场 加利福尼亚州圣莫尼卡 | 利用艺术博物馆、俱乐部工作室和其他零售用途重建以前的布鲁明戴尔/ArcLight空间 | $35 | — | $40 | 100% | $35 | — | $40 | $5 | 2024/2025 | 22% - 24% | |||||||||||||||||||||||||||||||||||||||||||||

| 斯科茨代尔时尚广场 亚利桑那州斯科茨代尔 | 重建两层 Nordstrom 翼楼,以奢侈品为重点的零售和餐厅用途 | 80 | — | 86 | 50% | 40 | — | 43 | 21 | 2024 | 15% - 17% | |||||||||||||||||||||||||||||||||||||||||||||

| 总计 | $115 | — | $126 | $75 | — | $83 | $26 | |||||||||||||||||||||||||||||||||||||||||||||||||

| 市场报价 每股 | 分红 | |||||||||||||||||||

| 季度已结束: | 高 | 低 | 已宣布 并已付费 | |||||||||||||||||

| 2021年3月31日 | $ | 25.99 | $ | 10.31 | $ | 0.15 | ||||||||||||||

| 2021 年 6 月 30 日 | $ | 18.88 | $ | 11.67 | $ | 0.15 | ||||||||||||||

| 2021年9月30日 | $ | 18.79 | $ | 14.85 | $ | 0.15 | ||||||||||||||

| 2021年12月31日 | $ | 22.88 | $ | 15.49 | $ | 0.15 | ||||||||||||||

| 2022年3月31日 | $ | 19.18 | $ | 13.93 | $ | 0.15 | ||||||||||||||

| 2022年6月30日 | $ | 15.77 | $ | 8.42 | $ | 0.15 | ||||||||||||||

| 2022年9月30日 | $ | 11.72 | $ | 7.40 | $ | 0.15 | ||||||||||||||

| 2022年12月31日 | $ | 13.53 | $ | 7.83 | $ | 0.17 | ||||||||||||||

| 2023年3月31日 | $ | 14.51 | $ | 8.77 | $ | 0.17 | ||||||||||||||

| 2023年6月30日 | $ | 11.58 | $ | 9.05 | $ | 0.17 | ||||||||||||||

| 2023年9月30日 | $ | 12.99 | $ | 10.65 | $ | 0.17 | ||||||||||||||

| 2023年12月31日 | $ | 16.54 | $ | 9.21 | $ | 0.17 | ||||||||||||||

| 公司总部 | 转账代理 | ||||

| Macerich 公司 | 计算机共享 | ||||

| 威尔希尔大道 401 号,700 号套房 | 邮政信箱 43078 | ||||

| 加利福尼亚州圣莫尼卡 90401 | 罗得岛州普罗维登斯 02940-3078 | ||||

| 310-394-6000 | 877-373-6374 | ||||

| www.macerich.com | 1-781-575-2879 国际电话 | ||||

| www.computers | |||||