附录 99.1

投资者概览 2023 年第四季度 2024 年 2 月

2 前瞻性陈述本文件包括经修订的1933年《证券法》第27A条和经修订的1934年《证券交易法》第21E条所指的前瞻性陈述,包括与我们在2024年全年对总资本支出、利息支出、养老金收入、调整后有效税率和摊薄后的股份数的预期以及北美零担收入复合年增长率、调整后的息税折旧摊销前利润复合年增长率的未来财务目标有关的声明 R、调整后的运营比率改善、资本支出占收入的百分比,以及外包长途里程的百分比。除历史事实陈述以外的所有陈述都是前瞻性陈述,也可以被视为前瞻性陈述。在某些情况下,前瞻性陈述可以通过使用前瞻性术语来识别,例如 “预测”、“估计”、“相信”、“继续”、“可能”、“计划”、“潜在”、“预测”、“应该”、“预期”、“目标”、“预测”、“目标”、“指导”、“展望”、“展望”、“目标”、“指导”、“展望”、“展望”、” “努力”、“目标”、“轨迹” 或这些术语或其他类似术语的否定词。这些前瞻性陈述基于我们根据我们的经验和对历史趋势、当前状况和预期未来发展的看法,以及我们认为适合具体情况的其他因素做出的某些假设和分析。这些前瞻性陈述受已知和未知的风险、不确定性和假设的影响,这些风险和假设可能导致实际结果、活动水平、业绩或成就与此类前瞻性陈述所表达或暗示的任何未来结果、活动水平、业绩或成就存在重大差异。可能导致或促成重大差异的因素包括我们在向美国证券交易委员会提交的文件中讨论的风险以及以下内容:业务、经济、政治、法律和监管影响或冲突对我们运营的影响;供应链中断、半导体芯片等某些组件的全球短缺、原材料生产或开采压力、成本上涨以及劳动力和设备短缺;我们调整资本资产投资的能力,包括设备、服务中心,还有仓库和满足客户需求的其他网络设施;我们实施成本和收入计划的能力;改善北美汽运零担业务的行动计划和其他管理行动的有效性;我们从一个或多个业务部门的出售、分拆或其他剥离中受益的能力;我们成功整合和实现与收购公司相关的预期协同效应、成本节约和利润改善机会的能力;商誉减值,包括与业务部门有关的减值销售或其他资产剥离;关税、贸易限制、贸易协议、税收政策的变化、我们的固定福利计划的影响、管理或监督外国业务和外部代理人的困难、不同的责任标准、与我们提供服务的国家的数据保护法、竞争法和知识产权法的遵守有关的问题;汇率波动;燃油价格和燃油附加费的变化;分拆GXO Logistics, Inc.和RXO的预期收益,Inc. 关于尺寸和我们公司的业务多元化;我们开发和实施适当信息技术系统的能力;潜在的网络攻击和信息技术或数据安全漏洞或故障的影响;我们的债务;我们筹集债务和股权资本的能力;固定和浮动利率的波动;季节性波动;与我们的知识产权有关的问题;我们与第三方运输提供商网络保持积极关系的能力;我们成功管理第三方运输提供商网络的能力;我们成功管理第三方运输供应商网络的能力某些管理职位的过渡;我们吸引和留住关键员工(包括合格司机)的能力;劳动事务;诉讼;与我们的自保索赔相关的风险;政府或政治行动;以及竞争和定价压力。本文件中提出的所有前瞻性陈述均受这些警示性陈述的限制,无法保证我们预期的实际业绩或发展会得到实现,即使已基本实现,也无法保证它们会对我们或我们的业务或运营产生预期的后果或影响。本文件中提出的前瞻性陈述仅代表截至本文件发布之日,除非法律要求,否则我们不承担任何更新前瞻性陈述的义务。非公认会计准则财务指标本演示文稿包含非公认会计准则财务指标。有关这些非公认会计准则财务指标的描述,包括与GAAP下最具可比性的指标的对账,请参阅本演示文稿的附录。

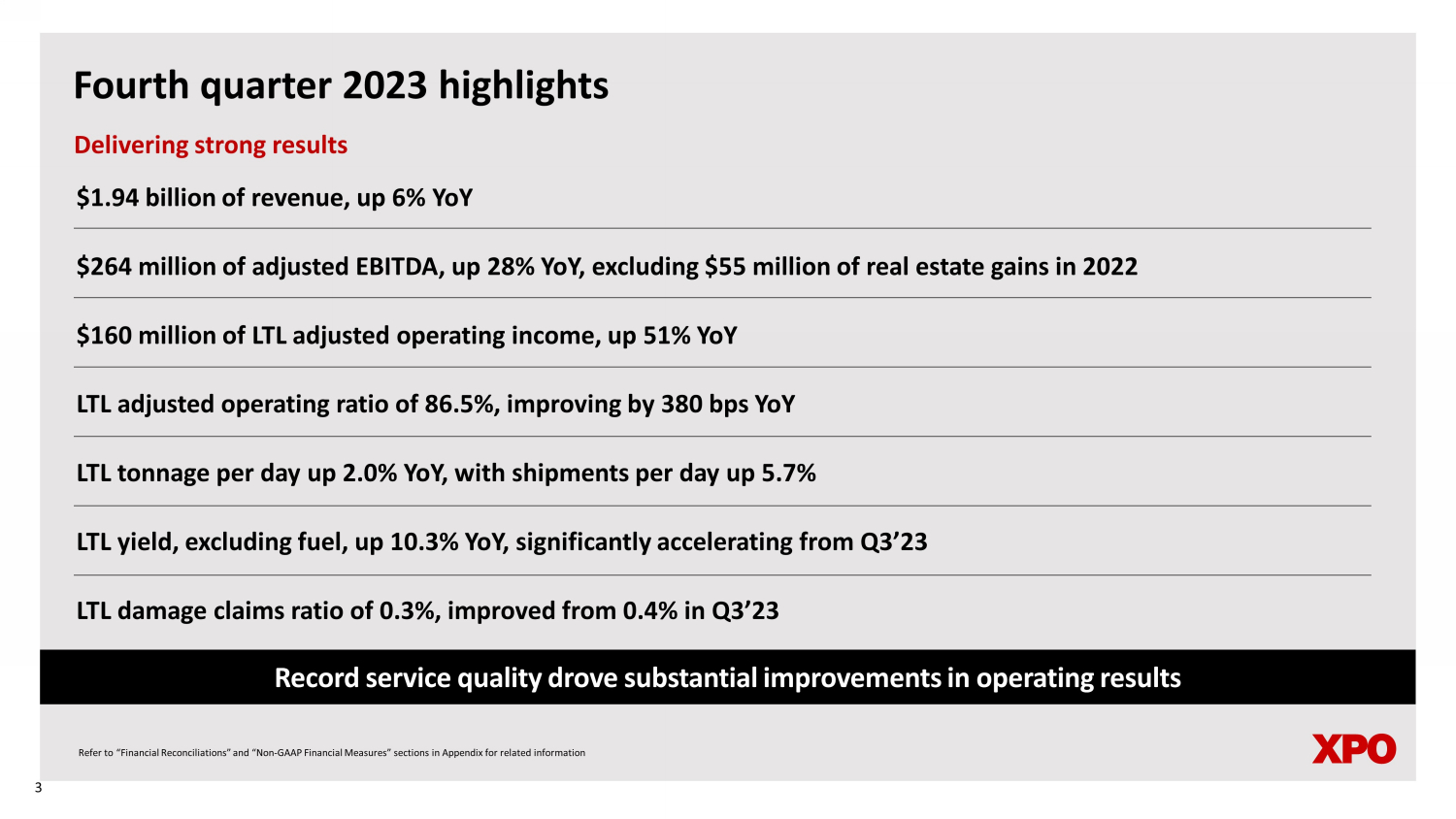

2023年第四季度收入为19.4亿美元,经调整后的息税折旧摊销前利润同比增长6%,同比增长28%,不包括2022年5500万美元的房地产收益1.6亿美元的零担调整后营业收入,同比增长51%,汽运吨位同比增长380个基点,每天的零担吨位同比增长2.0%,不包括燃料,每天的出货量增长5.7% 同比增长3%,较23年第三季度汽运零担损害赔偿比率0.3%大幅上升,高于23年第三季度的0.4%。创纪录的服务质量推动了经营业绩的显著改善取得强劲业绩有关信息,请参阅附录中的 “财务对账” 和 “非公认会计准则财务指标” 部分 3

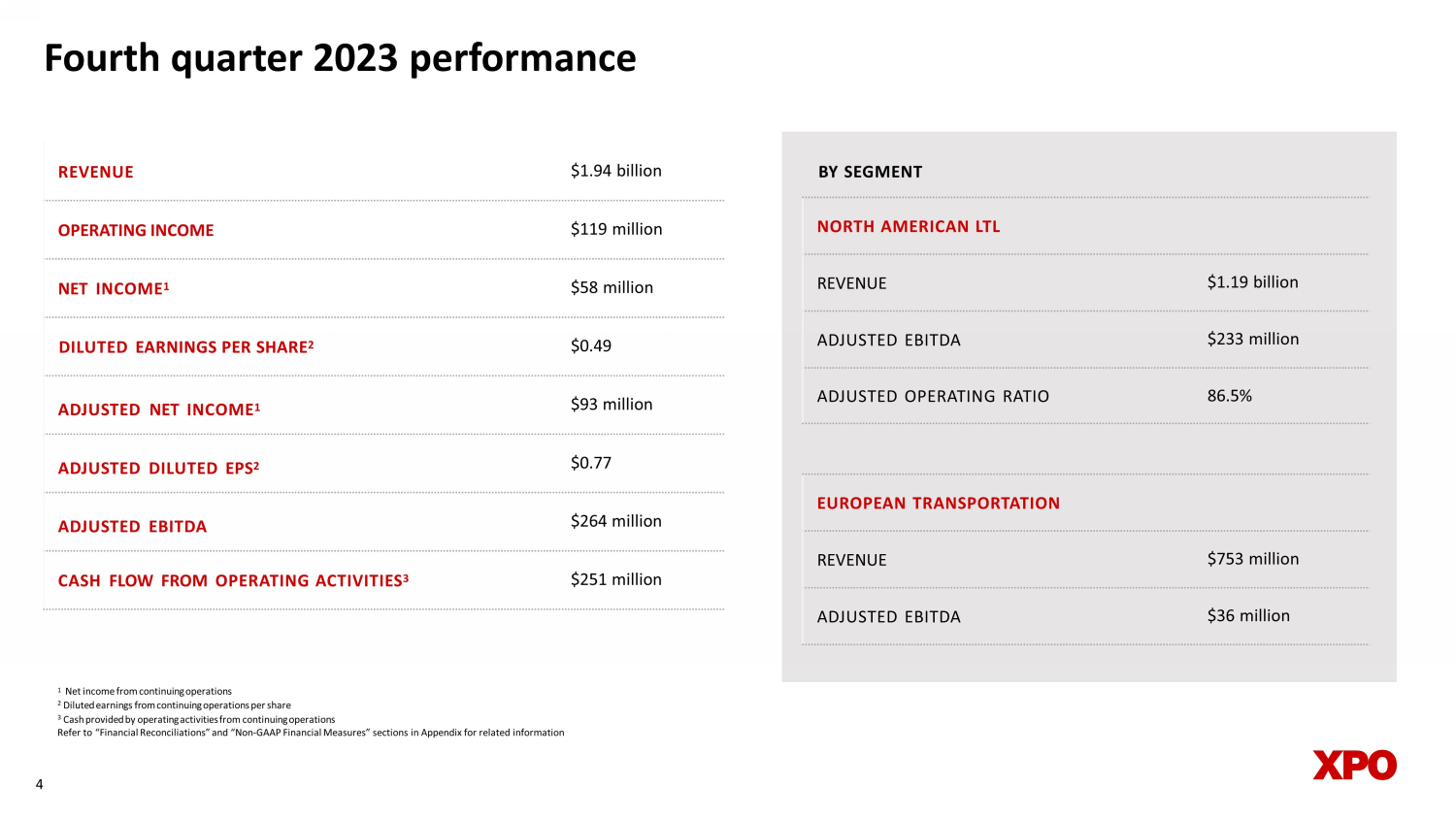

4 2023年第四季度业绩收入19.4亿美元营业收入1.19亿美元净收入 1 5800万美元摊薄后每股收益 2 0.49 美元调整后净收益 1 930万美元调整后摊薄后每股收益 2 0.77 美元经调整后息税折旧摊销前利润 2.64 亿美元经营活动现金流 3 2.31 亿美元调整后每股持续经营业务净收益 86.5% 1 持续经营业务的摊薄后每股收益 2 2.51 亿美元持续经营业务的摊薄后每股收益 3. 持续经营业务中经营活动提供的现金请参阅”相关信息附录中的 “财务对账” 和 “非公认会计准则财务指标” 部分欧洲运输收入7.53亿美元调整后的息税折旧摊销前利润3,600万美元按细分市场划分

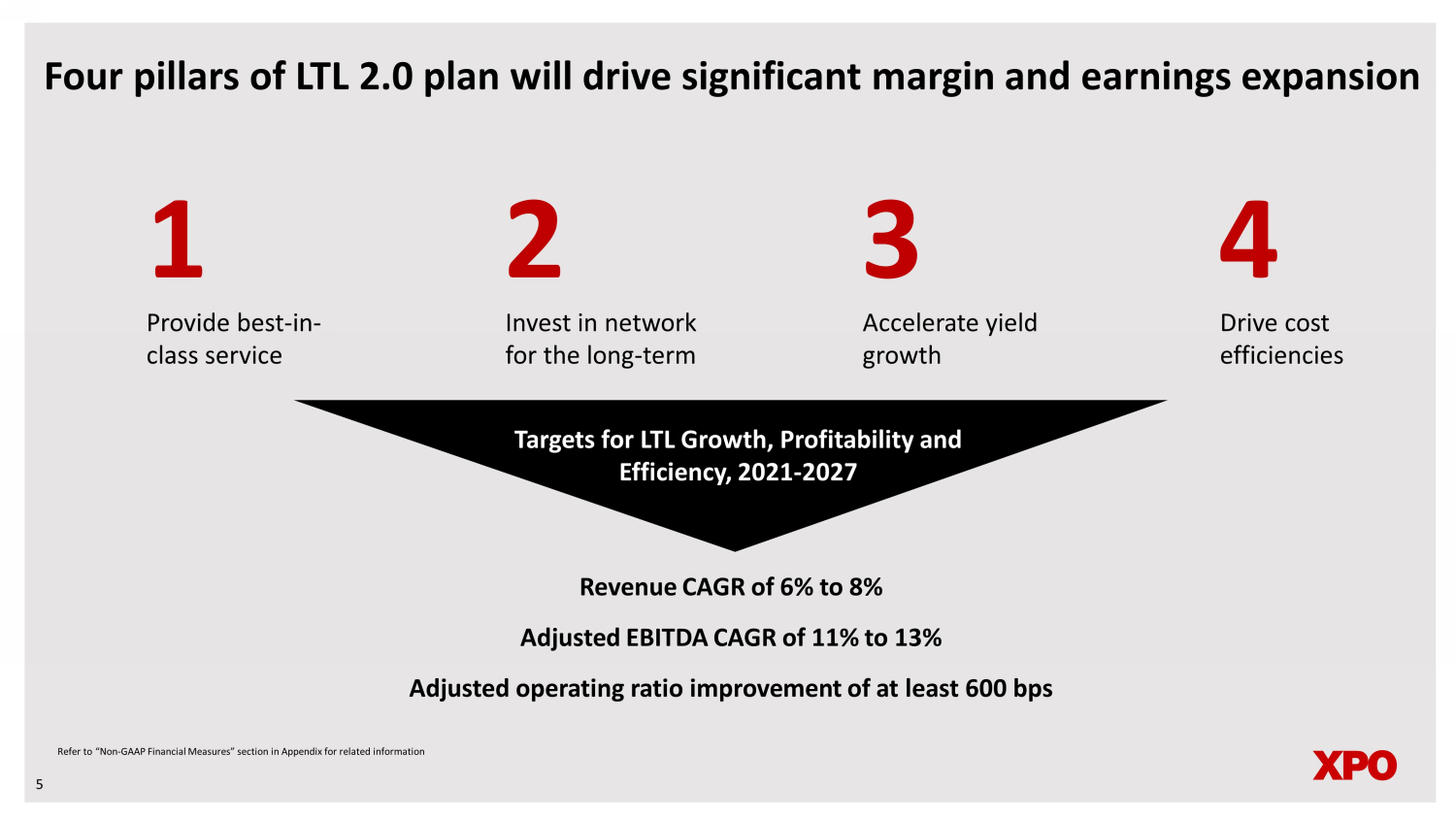

LTL 2.0计划的四大支柱将推动利润率和收益的显著增长 5 提供一流的同类服务 2 3 4 长期投资网络加速收益增长推动2021-2027年零担增长、盈利能力和效率的成本效率目标 1 收入复合年增长率为6%至8%调整后的息税折旧摊销前利润复合年增长率为11%至13%调整后的运营比率至少提高600个基点请参阅 “非公认会计准则财务指标” 部分有关信息,请参见附录

在北美的强势地位 LTL 6 6

引人入胜的行业中的领先航空公司 • 美国经济价值590亿美元的基石产业;其中 77% 的份额由前十大汽运公司持有 • 垂直行业需求多样化,具有长期增长动力 • 诱人的定价环境,十多年来行业定价每年同比为正 • 强劲的服务质量是收益增长和利润扩张的关键门控因素 • 行业服务中心容量十年来几乎持平,而北美需求增长了1 6% 行业收入复合增长率来源:第三方研究;公司申报注意:2010年至2022年期间的收入复合年增长率;自2022年起的行业规模和市场份额 1家美国服务中心,包括ARCB、FDX、ODFL、SAIA、XPO和YELL;服务中心总数包括有7号门的区域

供应链生态系统的主要参与者 1 不包括 YELL 2 的近似值 2 不包括该公司在 2023 年 12 月收购的 28 个服务中心,但尚未投入运营注:截至 2023 年 12 月 31 日,北美汽运零担细分市场的公司数据第三大零担航空公司收入 1 12.4% 2023 年收入分配给每年 1300 万件货物 3,000 名客户提供了 47 亿美元 2023 年收入 9% 2022 年行业份额 1 8 ,0 0 0 d drivers 32 ,0 0 0 吨拖车每年 180 亿磅的货物 6 5 000 万 l inehaul每年跑步里程 2 3,0 0 0 e 员工 293 个服务中心 2 个季度(返回

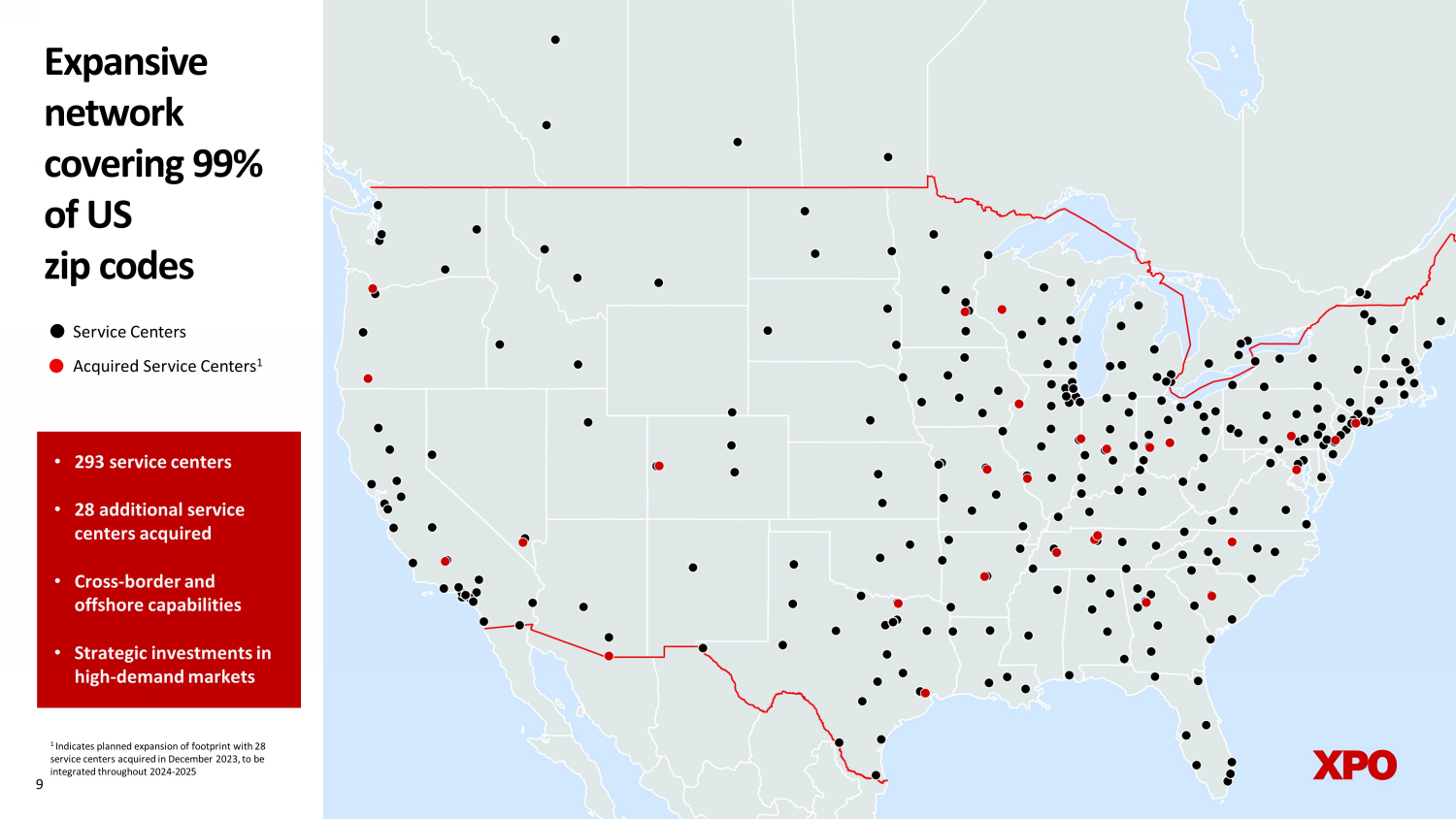

9 庞大的网络覆盖 99% 的美国邮政编码 • 293 个服务中心 • 增购 28 个服务中心 • 跨境和离岸能力 • 对高需求市场的战略投资 1 表示计划扩大覆盖范围,于 2023 年 12 月收购 28 个服务中心,并将在 2024-2025 年整合收购的服务中心 1 个服务中心

蓝筹股和本地客户的战略组合 10 2.5% 来自最大客户的收入,低集中度风险 15-截至2023年12月31日,前十大客户的年平均寿命为31,000名客户注:除非另有说明,否则截至2023年12月31日的北美汽运板块的公司数据;XPO的部分客户

LTL 增长计划和杠杆 11

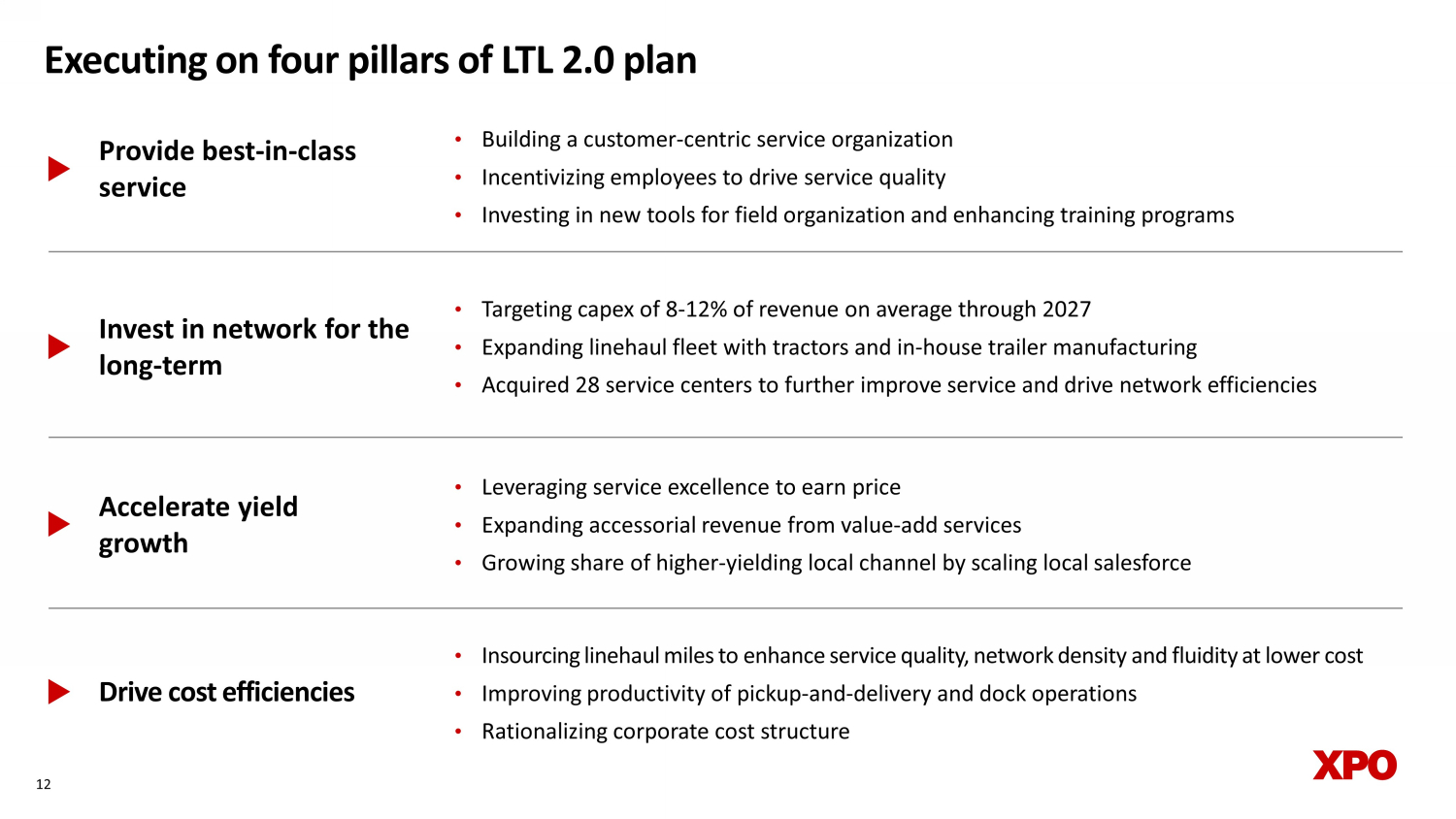

提供一流的服务加速收益增长提高成本效率 • 利用卓越的服务来赚取价格 • 通过增值服务扩大附属收入 • 通过扩大本地销售队伍,增加高收益本地渠道的份额 • 内包长途里程,以较低的成本提高服务质量、网络密度和流动性 • 提高提货和配送及码头运营的生产力 • 合理化公司成本结构 12 执行零担2.0计划的四大支柱 • 以客户为中心的服务组织 • 激励员工提高服务质量 • 投资现场组织的新工具并加强培训计划长期投资网络 • 目标是到2027年,资本支出占平均收入的8%至12% • 通过拖拉机和室内拖车制造扩大线路运输车队 • 收购28个服务中心以进一步改善服务和提高网络效率

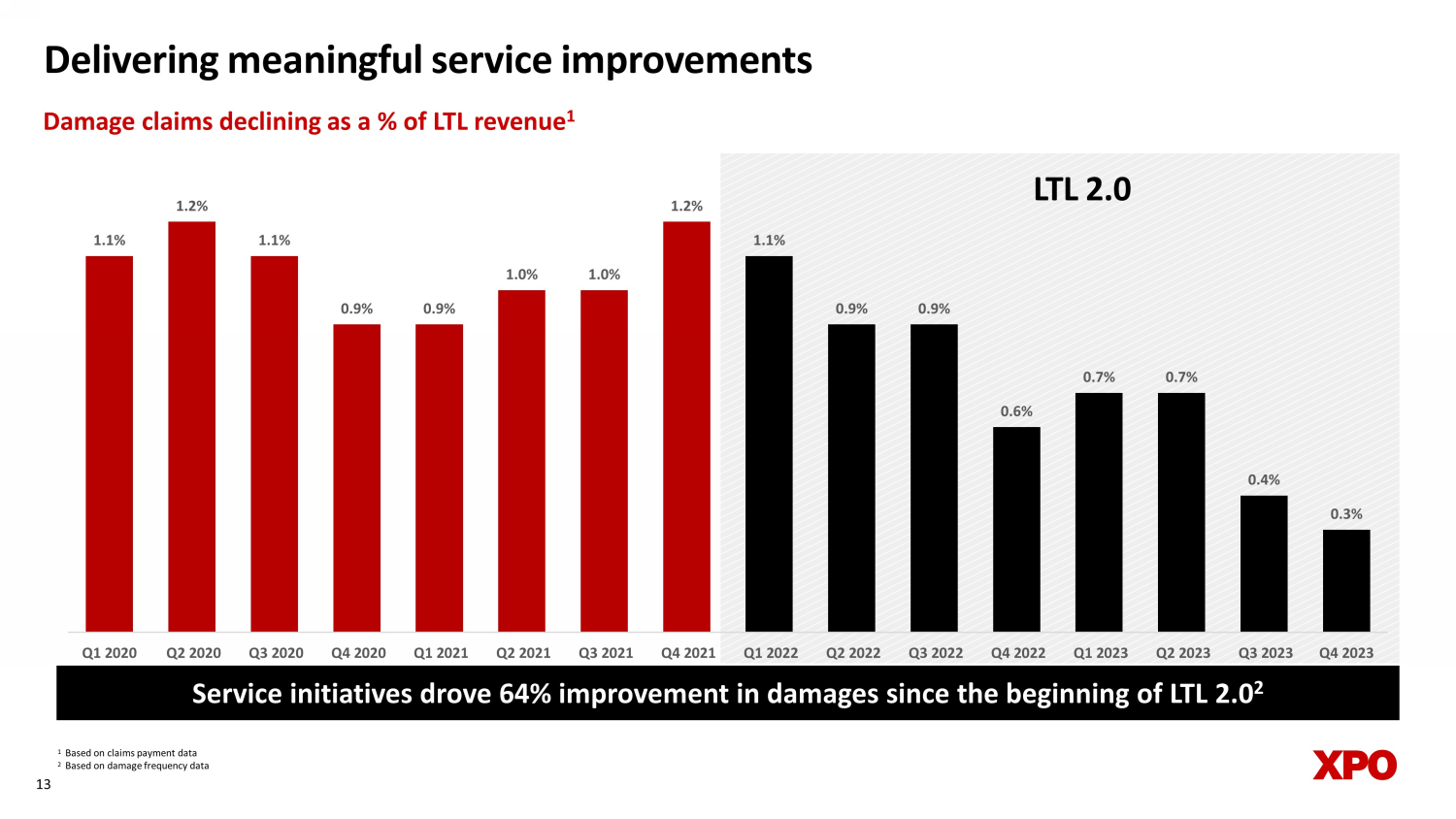

1 基于索赔付款数据 2 根据损坏频率数据 13 项服务举措自 LTL 2.0 开始以来,推动损失增加 64% 2 LTL 2.0 提供有意义的服务改进 1.1% 1.2% 1.1% 0.9% 1.0% 1.0% 1.2% 1.1% 0.9% 0.9% 0.9% 0.9% 0.6% 0.7% 0.4% 0.3% 2020 年第一季度第三季度2021年第一季度2021年第四季度2021年第一季度2021年第四季度2021年第一季度2021年第四季度2021年第一季度2021年第四季度2021年第一季度2021年第四季度2021年第一季度2021年第四季度2021年第一季度2021年第四季度2021年第一季度2021年第四季度2021年第一季度2021年第四季度2021年第一季度2021年第四季度2021年第一季度2021年第四季度2021年第一2022 年第二季度第三季度 2022 年第四季度 2023 年第一季度 2023 年第二季度第三季度 2023 年第四季度损害索赔占汽运零担收入的百分比下降 1

投资高回报增长杠杆 14 年拖拉机机龄截至12月31日 5.3 5.1 5.9 5.9 5.9 注:仅北美汽运的总资本支出和收入 1 不包括公司 2023 年 12 月收购的 28 个服务中心 5.0 零担 2.0 $145 197 $145 $197 $197 424 $581 3.8% 5.2% 4.8% 12.4% 0.0% 4.0% 6.0% 10.0% 12.0% 12.0% $-200 $400 $600 $800 2018 2019 2021 2021 2023 总资本支出占收入的百分比总资本支出(百万美元)23财年资本支出的1~70%分配给增长和更新机队 1

通过卓越的服务创造价值来赚取价格 15 注:每百重的总收入不包括根据欧盟公司的收入确认政策进行财务报表所需的调整 2023 年第四季度不包括燃料的收益率同比增长了 10.3% 每百重的总收入(不包括燃油附加费)18.34 美元 18.45 美元 18.90 美元 18.82 美元 19.11 美元 19.29 美元 20.02 美元 20.76 美元 21.76 美元 34 $21.43 $21.19 $21.06 $21.63 $22.81 $23.37 2020 Q1 Q2 2020 Q3 2020 Q4 2021 Q2 2021 Q3 2021 Q3 2021 Q4 2021 Q4 2021 Q4 2021 Q1 2021 Q1 2021 Q2 2022年第二季度第三季度 2021 Q1 20232023 年第二季度第三季度 2023 年第四季度 LTL 2.0

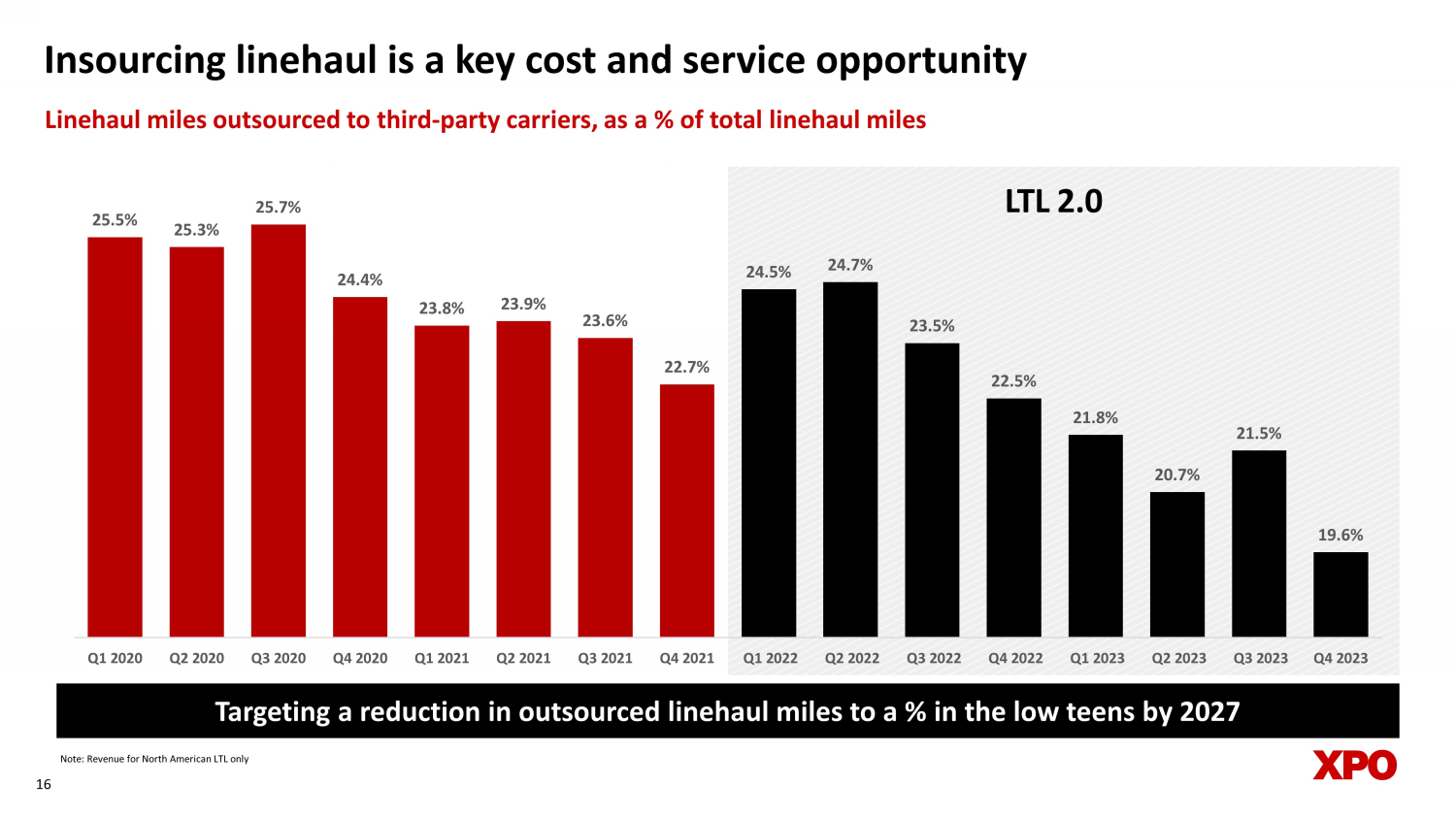

内包线路运输是关键的成本和服务机会 16 目标是到2027年将外包长途里程减少到低年级的百分比注意:北美零担的R收入仅为25.5% 25.3% 25.7% 24.4% 23.8% 23.9% 23.6% 22.7% 24.5% 24.7% 23.5% 22.5% 21.5% 19.6% 2020年第一季度第四季度2021年第二季度第三季度2021年第三季度 2021 年第三季度 2021 年第四季度第一季度 2022 年第二季度第三季度 2022 年第四季度 2023 年第一季度 2023 年第二季度第三季度 2023 年第四季度 LTL 2.0 外包给第三方承运商的 LTL 2.0 Linehaul 里程占总长途里程的百分比

17 2021-2027 年北美零担调整后的息税折旧摊销前利润复合年增长率为 11% 至 13% 销量增长+定价高于通货膨胀的组合 6% 至 7% 3% 至 4% 2% 通过技术优化的运营成本 Linehaul 从第三方外包预期组成部分和贡献 11% 至 13%

附录 18

欧洲运输板块 • 在法国:#1 整车运输 (FTL) 经纪商和 #1 托盘网络 (LTL) 提供商 • 在伊比利亚(西班牙和葡萄牙):#1 FTL 经纪商和 #1 LTL 提供商 • 在英国:顶级的专用卡车运输提供商,也是最大的单一所有者零担网络 • 为消费者、贸易和工业市场的多元化客户群提供服务,包括许多长期存在的行业领导者-与 XPO 的长期合作关系 • 服务范围包括专车运输、汽运零担、整车经纪、托管运输、最后一英里和货运代理以及为减少二氧化碳排放量而定制的多式联运解决方案独特的泛欧运输平台在关键地区处于领先地位 19 19

20 该公司预计,2024年全年的总资本支出为7亿美元至8亿美元 • 利息支出为2.4亿美元至2.6亿美元 • 养老金收入约为2500万美元 • 调整后的有效税率为23%至25% • 2024年计划假设摊薄后的1.21亿股股数

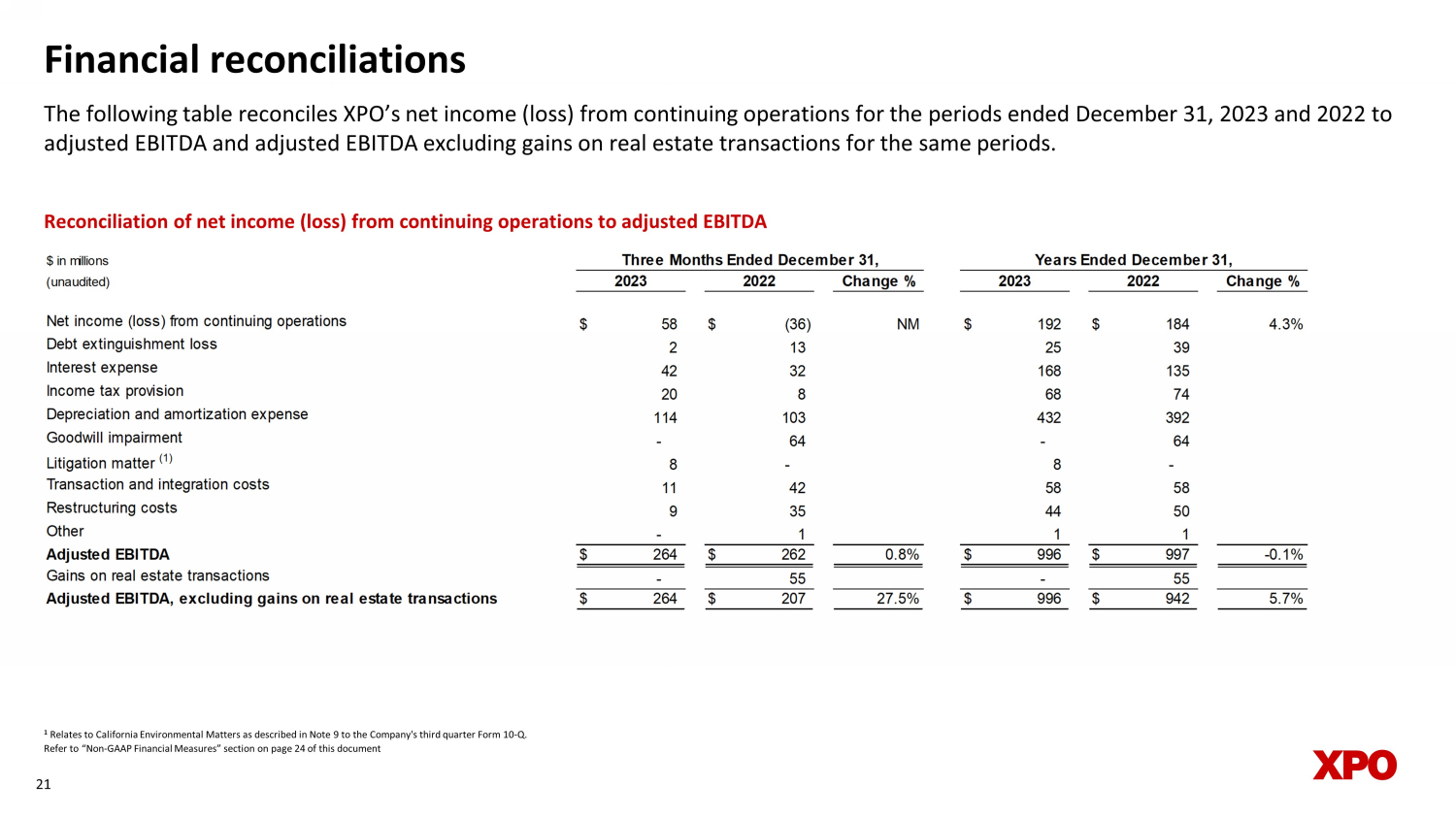

财务对账下表将XPO截至2023年12月31日和20日22日的持续经营净收益(亏损)与调整后的息税折旧摊销前利润和调整后的息税折旧摊销前利润(不包括同期房地产交易收益)进行了对账。21 持续经营净收益(亏损)与调整后息税折旧摊销前利润的对账1与加州环境问题有关,如公司第三季度表10-Q附注9所述。请参阅 “非-本文件第24页上的 “GAAP 财务指标” 部分以百万美元计(未经审计)变动变动百分比持续经营业务净收益(亏损)58 美元(36)新墨西哥元 192 美元 184 4.3% 债务清偿损失 2 13 25 39 利息支出 42 32 168 135 所得税准备金 20 8 68 74 折旧和摊销费用 114 103 432 392 商誉减值-64-64 诉讼事项 (1) 8-8-交易和整合成本 11 42 58 58 重组成本 9 35 44 50 其他-1 1 1 调整后息税折旧摊销前利润 $264 美元 262 0.8% 996 美元 997 美元 -0.1% 房地产交易收益-55-55 调整后的息税折旧摊销前利润,不包括房地产交易收益 264 美元 207 美元 27.5%996$ 942 5.7% 截至12月31日的三个月,截至2023年12月31日的年度 2022 2023

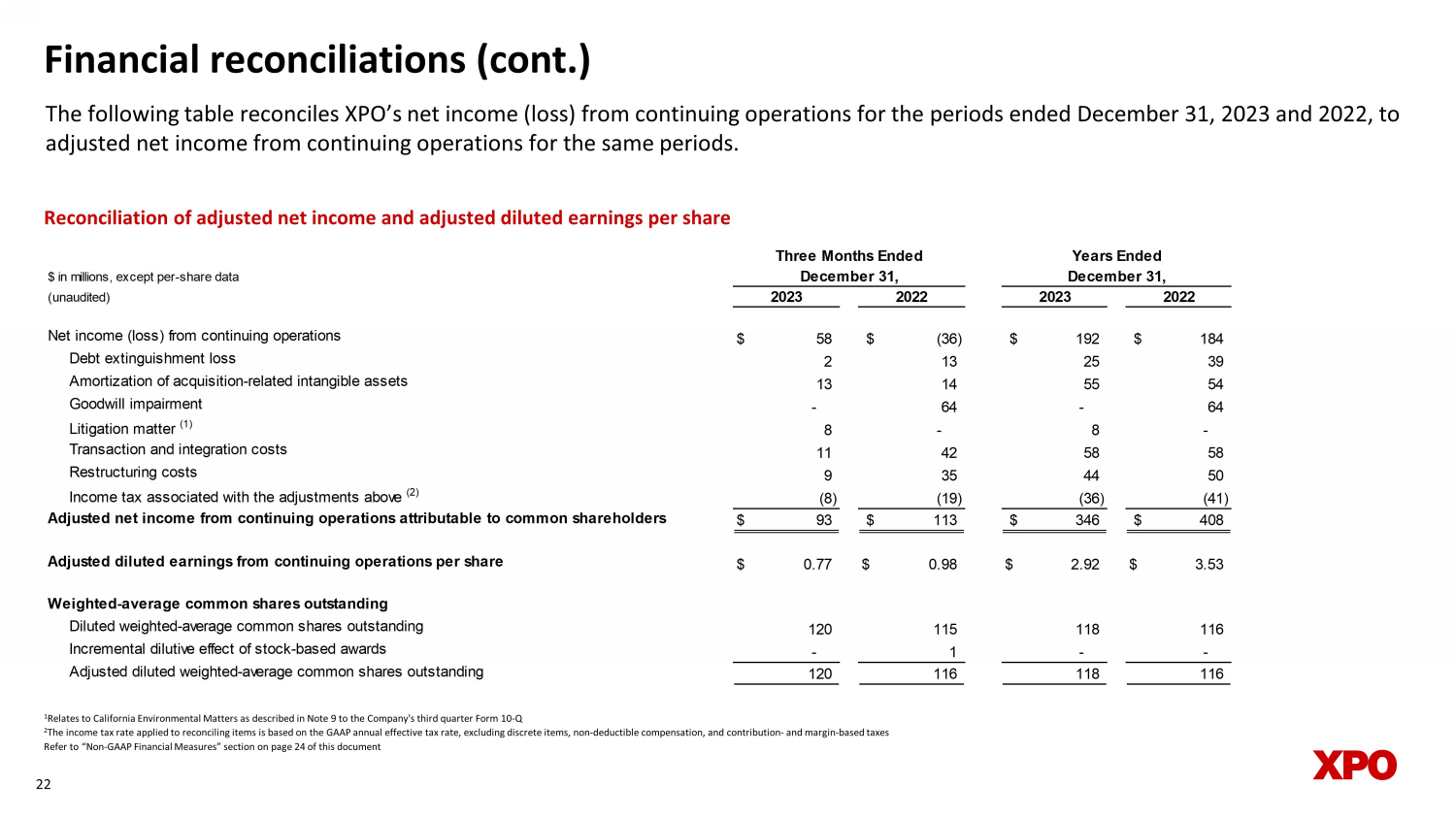

财务对账(续)下表将XPO截至2023年12月31日和2022年12月31日期间的持续经营净收益(亏损)与同期持续经营业务的调整后净收入进行了对账。22 1 与公司第三季度表格 10-Q2 附注9中所述的加州环境事务适用于对账项目的所得税税率基于GAAP年度有效税率,不包括离散项目,不包括可扣除的补偿,以及基于缴款和利润率的税收请参阅 “非公认会计准则财务指标” 部分在本文件第24页调整后净收益和调整后的摊薄后每股收益的对账以百万美元计,每股数据除外(未经审计)来自持续经营业务的净收益(亏损)58 美元(36)192 美元 184 184 债务清偿损失 2 13 25 39 与收购相关的无形资产摊销 13 14 55 54 商誉减值-64-64 诉讼事项 (1) 8-8-交易和整合成本 11 42 58 58 重组成本 9 35 44 50 与上述调整相关的所得税 (2) (8) (19) (36) (41) (41) 调整后的持续净收益归属于普通股股东的业务 93 美元 113 美元 346 美元 408 调整后的摊薄持续经营每股收益 0.77 美元 0.98 美元 2.92 美元 3.53 加权平均已发行普通股摊薄后的加权平均已发行普通股 120 115 118 116 116 股票奖励的增量稀释效应-1--调整后的摊薄加权平均已发行普通股 120 116 118 116 截至2023年12月31日的三个月

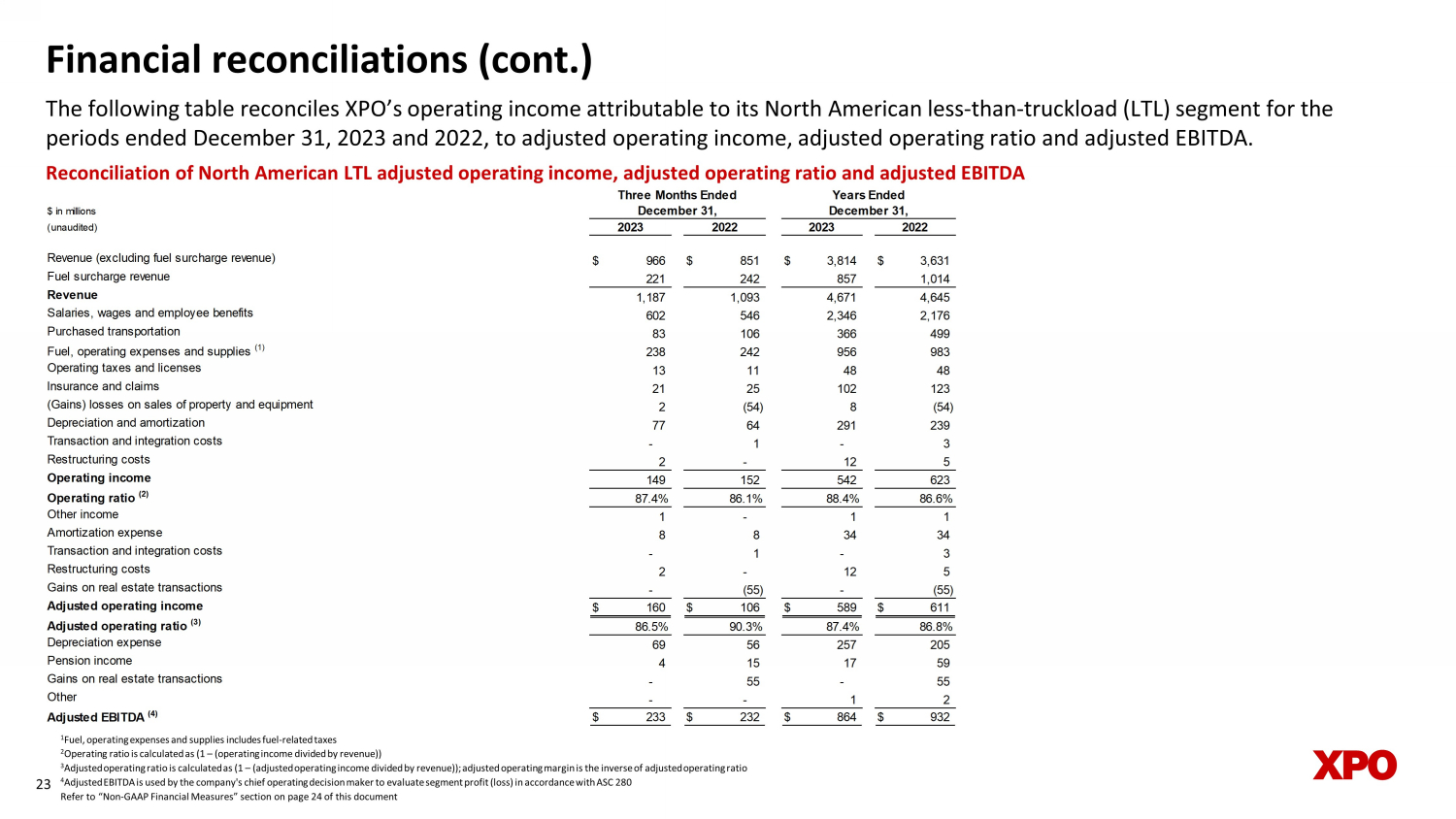

财务对账(续)下表将XPO在截至2023年12月31日和2022年12月31日的期间归属于其北美汽运零担(LTL)板块的营业收入与调整后的营业收入、调整后的营业比率和调整后的息税折旧摊销前利润进行了对账。23 北美汽运零担调整后营业收入、调整后运营比率和调整后息税折旧摊销前利润的对账 1 燃料、运营费用和供应包括燃料相关税 2 运营比率计算为 (1 —(营业收入除以收入))3 调整后的运营比率计算为(1 —(调整后的营业收入除以收入));调整后的营业利润率是调整后营业比率的倒数 4 根据ASC 280,调整后的息税折旧摊销前利润由公司首席运营决策者用来评估分部利润(亏损)参见本文件第24页的 “非公认会计准则财务指标” 部分,百万美元(未经审计)收入(不包括燃油附加费收入)966美元 851美元 3,814美元燃油附加费收入 221 242 857 1,014 收入 1,187 1,093 4,671 4,645 工资、工资和员工福利 602 546 2,346 2,176 已购买运输 83 106 366 499 燃料、运营费用和用品 (1) 238 242 956 983 营业税和执照 13 11 48 48 保险和索赔 21 25 102 123(收益)损失 2 (54) 8 (54) 折旧和摊销 77 64 291 239 交易和整合成本-1-3 重组成本 2-12 5 营业收入 149 152 542 623 营业比率 (2) 87.4% 86.1% 88.4% 86.6% 其他收入 1-1 1 摊销费用 8 8 34 34 交易和整合成本-1-3 重组成本 2-12 5 房地产收益交易-(55)-(55) 调整后营业收入 160 美元 106 美元 589 美元 611 美元调整后运营比率 (3) 86.5% 90.3% 87.4% 86.8% 折旧费用 69 56 257 205 养老金收入 4 15 17 59 房地产交易收益-55-55 其他--1 2 调整后息税折旧摊销前利润 (4) 233 美元 232 美元 864 美元 932 美元截至2023年12月31日 20222023 年三截至12月31日的月份

非公认会计准则财务指标根据美国证券交易委员会(“SEC”)规则的要求,我们提供本文件中包含的非公认会计准则财务指标与公认会计原则下最直接可比的指标的对账表,后者载于本文件所附财务表。本文件包含以下非公认会计准则财务指标:调整后的扣除利息、税项、折旧和摊销前的合并收益(“调整后的息税折旧摊销前利润”);调整后的息税折旧摊销前利润不包括房地产交易的合并收益;调整后的持续经营业务每股收益(“调整后每股收益”);调整后的北美少于卡车运输板块的营业收入;调整后的营业比率我们的北美汽运零担细分市场。我们认为,上述调整后的财务指标有助于分析我们正在进行的业务运营,因为它们排除了可能无法反映XPO及其业务板块核心经营业绩或与之无关的项目,并且可能有助于投资者与前一时期进行比较和评估基础业务的趋势。其他公司对这些非公认会计准则财务指标的计算方式可能有所不同,因此我们的指标可能无法与其他公司的类似标题的指标相提并论。这些非公认会计准则财务指标只能用作衡量我们经营业绩的补充指标。调整后的息税折旧摊销前利润、不包括房地产交易收益的调整后息税折旧摊销前利润、调整后的持续经营净收益、调整后的每股收益、调整后的营业收入和调整后的运营比率包括交易和整合成本的调整,以及重组成本的调整,以及附表中列出的其他调整。交易和整合调整通常是实际或计划中的收购、资产剥离或分拆产生的增量成本,可能包括交易成本、咨询费、股票薪酬、留存奖励、内部薪酬和工资(如果指派个人全职参与整合和转型活动)以及与整合和融合IT系统相关的某些成本。重组成本主要与业务优化计划相关的遣散成本有关。管理层使用这些非公认会计准则财务指标来制定财务、运营和规划决策,并评估XPO和每个业务板块的持续业绩。我们认为,调整后的息税折旧摊销前利润通过消除管理层认定未反映核心经营活动的资本结构(利息和融资费用)、资产基础(折旧和摊销)、商誉减值费用、税收影响和其他调整的影响,提高了不同时期的可比性,从而帮助投资者评估标的业务趋势。我们认为,调整后的持续经营净收入和调整后的每股收益消除了管理层认定未反映我们核心经营活动的某些成本和收益的影响,包括收购相关无形资产的摊销、交易和整合成本、重组成本以及附表中列出的其他调整,从而提高了我们不同时期经营业绩的可比性。我们认为,调整后的营业收入和调整后的运营比率通过消除某些交易和整合成本、重组成本以及摊销费用的影响,提高了我们不同时期经营业绩的可比性。关于我们在2021年至2027年六年期间北美调整后低于卡车载量的息税折旧摊销前利润复合年增长率和调整后的运营比率的财务目标,如果不进行不合理的努力,就无法将这些非公认会计准则指标与相应的GAAP指标进行对账,因为我们在这些非公认会计准则目标指标中排除的上述对账项目具有可变性和复杂性。这些项目的可变性可能会对我们未来的GAAP财务业绩产生重大影响,因此,我们无法根据公认会计原则编制前瞻性损益表和现金流量表,而这些对账是必要的。24