美国

证券交易委员会

华盛顿特区20549

表格

或

截至本财政年度止

或

从_到 _的过渡期

或

需要本空壳公司报告的事件日期 _

佣金文件编号

| (注册人的确切姓名载于其章程) |

| 不适用 |

| (注册人姓名英文译本) |

| 大公国 |

| (注册成立或组织的司法管辖权) |

大公国 卢森堡R.C.S.:B253360 电话:+ 电子邮件: |

| (姓名、电话、电子邮件和/或传真号码和地址公司联系人) |

根据该法第12(B)条登记的证券:

| 每个班级的标题 | 交易符号 | 注册的每个交易所的名称 | ||

| 这个 | ||||

| 这个 |

根据该法第12(G)条登记的证券:无

根据该法第15(D)条负有报告义务的证券:无

说明截至年度报告所涉期间结束时发行人的每一类资本或普通股的流通股数量:

23,375,000份普通股认股权证, 截至2022年12月31日

如果注册人是证券法规则405中定义的知名经验丰富的发行人,请用复选标记表示。

☐是☒

如果此报告是年度报告或过渡报告, 请用复选标记表示注册人是否不需要根据1934年《证券交易法》第13或15(D)节提交报告。

☐是☒

用复选标记表示注册人 (1)是否在过去12个月内(或注册人被要求提交此类报告的较短时间内)提交了1934年《证券交易法》第13条或15(D)节要求提交的所有报告,以及(2)在过去90天内是否符合此类备案要求 。

☒

用复选标记表示注册人 是否在过去12个月内(或注册人被要求提交此类文件的较短时间内)以电子方式提交了根据S-T规则第405条(本章232.405节)要求提交的每个交互数据文件。

☒

用复选标记表示注册者 是大型加速文件服务器、加速文件服务器、非加速文件服务器还是新兴成长型公司。请参阅《交易法》第12b-2条规则中的“大型加速申请者”、“加速申请者”和“新兴成长型公司”的定义。

| 大型加速文件服务器☐ | 非加速文件服务器☐ | |

| 新兴成长型公司 |

如果一家新兴成长型公司按照美国公认会计原则编制其财务报表,勾选标记表示注册人是否已选择不使用延长的过渡期

以遵守†根据《交易所法案》第13(A)节提供的任何新的或修订的财务会计准则。

| † | 术语“新的或修订的财务会计准则” 是指财务会计准则委员会在2012年4月5日之后发布的对其会计准则编纂的任何更新。 |

用复选标记表示注册人

是否已提交报告并证明其管理层根据《萨班斯-奥克斯利法案》(《美国法典》第15编第7262(B)节)第404(B)条对其财务报告进行内部控制的有效性的评估,该报告是由编制或发布其审计报告的注册会计师事务所进行的。

如果证券是根据该法第(Br)12(B)节登记的,请用复选标记表示备案文件中包括的注册人的财务报表是否反映了对以前发布的财务报表的错误进行了更正。☐

用复选标记表示这些错误 更正中是否有任何重述需要根据§240.10D-1(B)对注册人的任何高管在相关恢复期间收到的基于激励的薪酬进行恢复分析。☐

用复选标记表示注册人使用了哪种会计基础来编制本备案文件中包含的财务报表:

| 美国公认会计准则☐ | 由国际会计准则委员会☒发布 | 其他☐ |

如果在回答前一个问题时勾选了“其他”,请用勾号标明登记人选择遵循的财务报表项目。

☐项目17☐项目18

如果这是年度报告,请勾选

标记注册人是否是空壳公司(如《交易法》第12b-2条所定义)。☐是

目录表

| 常用术语 | II | ||

| 关于前瞻性陈述的警示声明 | v | ||

| 某些惯例 | x | ||

| 货币列报 | x | ||

| 财务资料的列报 | x | ||

| 行业和市场数据的列报 | XI | ||

| 第1项。 | 董事、高级管理人员和顾问的身份 | 1 | |

| 第二项。 | 报价统计数据和预期时间表 | 1 | |

| 第三项。 | 关键信息 | 1 | |

| 第四项。 | 公司信息 | 34 | |

| 项目4A。 | 美国证券交易委员会员工评论悬而未决 | 60 | |

| 第五项。 | 经营和财务回顾与展望 | 60 | |

| 第六项。 | 董事、高级管理人员和员工 | 92 | |

| 第7项。 | 大股东和关联方交易 | 101 | |

| 第八项。 | 财务信息 | 105 | |

| 第九项。 | 报价和挂牌 | 106 | |

| 第10项。 | 附加信息 | 106 | |

| 第11项。 | 关于市场风险的定量和定性披露 | 120 | |

| 第12项。 | 除股权证券外的其他证券说明 | 121 | |

| 第13项。 | 违约、拖欠股息和拖欠股息 | 121 | |

| 第14项。 | 对担保持有人的权利和收益的使用进行实质性修改 | 121 | |

| 第15项。 | 控制和程序 | 122 | |

| 第16项。 | 已保留 | 124 | |

| 项目16A。 | 审计委员会财务专家 | 124 | |

| 项目16B。 | 道德准则 | 124 | |

| 项目16C。 | 首席会计师费用及服务 | 124 | |

| 项目16D。 | 豁免审计委员会遵守上市标准 | 125 | |

| 项目16E。 | 发行人及关联公司购买股权 购买者 | 125 | |

| 项目16F。 | 变更注册人的认证会计师。 | 125 | |

| 项目16G。 | 公司治理 | 125 | |

| 第16H项。 | 煤矿安全信息披露 | 126 | |

| 项目16I。 | 披露阻止 检查的外国司法管辖区 | 126 | |

| 第17项。 | 财务报表 | 126 | |

| 第18项。 | 财务报表 | 126 | |

| 项目19. | 展品 | 127 | |

| 签名 | 129 | ||

i

常用术语

在本年度报告中:

“1915年法律”是指修订后的1915年8月10日卢森堡关于商业公司的法律。

“调整后EBITDA” 指进一步调整后的EBITDA,以剔除因新冠肺炎疫情而产生的某些单独成本、与业务合并相关的某些交易成本、与业务合并相关的某些上市费用、与业务转型举措有关的某些成本、某些外币兑换调整、以及某些其他财务 成本以及公司不时认为适当的其他非经常性、非经营性或非常项目。

“年度报告” 指截至2022年12月31日的财政年度的20-F表格年度报告。

“董事会”指本公司的董事会。

“企业合并”指根据“企业合并协议”完成的交易。

“业务合并协议”是指联合、Crynssen、本公司和合并子公司之间于2021年9月29日修订的、日期为2021年3月31日的业务合并协议。

“结案”是指企业合并的完成。

“截止日期” 指2021年9月29日。

“税法”系指修订后的《1986年国内税法》。

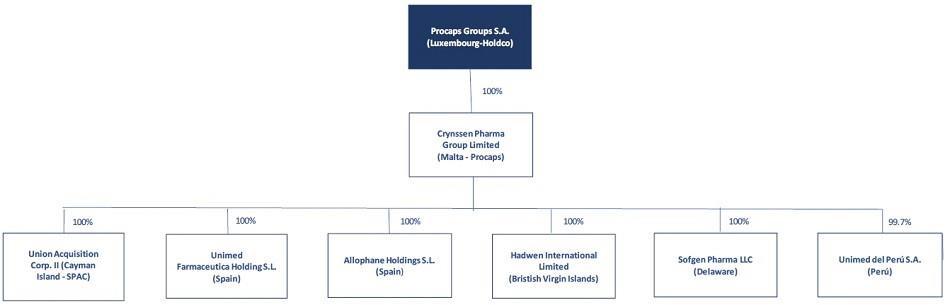

“公司”指Procaps Group,S.A.,一家上市有限责任公司(匿名者协会)受卢森堡大公国法律管辖,注册办事处位于卢森堡大公国L-1273Rue de Bitburg 9,并在卢森堡贸易和公司登记处注册(Registre de Commerce et des Sociétés,卢森堡),编号为 B 253360。

“新冠肺炎”是指被称为SARS-CoV-2或新冠肺炎的新型冠状病毒,以及其任何演变、突变或相关或相关的流行病、大流行或疾病爆发。

“Crynssen”是指Crynssen Pharma Group Limited,一家根据马耳他法律注册成立的私人有限责任公司,特别是根据公司法第386,公司注册号为C 59671。

“Crynssen普通股” 指Crynssen的普通股,每股面值1.00美元。

“Crynssen股东” 指企业合并完成前的Crynssen股东。

“Deseja”指 Deseja信托,该信托是根据特拉华州法律组织的信托,是Crynssen的股东。

“EBITDA”是指当年扣除利息费用、净额、所得税费用和折旧及摊销前的利润(亏损)。

“证券交易法”指经修订的1934年证券交易法。

“FDA”指美国食品和药物管理局。

“公认会计原则”是指 美利坚合众国公认的会计原则。

II

“国际会计准则理事会”是指国际会计准则理事会。

“国际金融公司”是指国际金融公司,这是根据其成员国之间的协定条款建立的国际组织,并且是Crynssen的股东。

“国际金融公司赎回协议” 指本公司与国际金融公司于2021年3月31日订立并于其后于2021年9月29日修订的若干股份赎回协议,据此,本公司同意根据其条款,以45,000,000美元的总购买价向国际金融公司赎回4,500,000股可赎回B股股份。

“国际财务报告准则”是指国际会计准则理事会发布的国际财务报告准则。

“IPO”是指联合公司的首次公开募股,于2019年10月22日完成。

“INVIMA”意为哥伦比亚人Vigilancia国家医学和食品研究所(国家食品和药物监督研究所)。

“就业法案”指经修订的美国2012年创业法案。

“合并”指根据开曼群岛法律将合并子公司与联合公司合并及合并为联合公司,而联合公司在合并后仍作为本公司的全资附属公司继续存在。

“合并生效时间” 指合并证书于2021年9月29日提交的时间。

“合并子公司”指奥兹莱姆有限公司,该公司是根据开曼群岛法律注册成立的获豁免公司,注册号为373625。

“纳斯达克”指纳斯达克股票市场有限责任公司。

“提名协议” 指本公司、某些Crynssen股东和保荐人之间于2021年9月29日达成的特定提名协议。

“普通股”指本公司的普通股,每股面值$0.01。

“PIPE”指私募,PIPE投资者据此以每股10.00美元的收购价购买10,000,000股SPAC普通股,并在交易结束时将其转换为普通股。

“PIPE投资者” 指与SPAC订立认购协议以购买SPAC普通股的人士,这些普通股随后因业务合并的完成而转换为普通股。

“可赎回A股” 指本公司的可赎回A股,每股面值$0.01。

“可赎回B股” 指本公司的可赎回B股,每股面值$0.01。

“登记权及锁定协议”指于2021年9月29日由本公司、发起人、Union的若干其他股东及Crynssen股东之间订立的若干登记权及锁定协议。

“美国证券交易委员会”指 美国证券交易委员会。

“证券法”指经修订的1933年证券法。

“西姆弗森”指 西姆弗森信托,该信托是根据特拉华州法律成立的信托,是Crynssen的股东。

三、

“索格纳托雷”指 索格纳托雷信托,该信托是根据新西兰法律成立的信托,是Crynssen的股东。

“SPAC”或“Union”是指Union Acquisition Corp.II,一家注册编号为345887的开曼群岛豁免股份有限公司。

“SPAC普通股” 指联合的普通股,每股票面价值0.0001美元。

“SPAC认股权证” 指认股权证协议下拟购买SPAC普通股的认股权证,每份认股权证可按适用SPAC认股权证所述数目的SPAC普通股行使,每股SPAC普通股的行使价为11.50美元。

“发起人”是指联合集团国际控股有限公司和联合收购协会II,LLC。

“认购协议” 指联和若干合资格机构买家及机构和个人认可投资者就业务合并协议的签立而订立的认购协议,据此,该等投资者同意购买合共10,000,000股SPAC普通股,而Union同意向该等投资者出售合共10,000,000股SPAC普通股,每股收购价为10.00美元,总收购价为100,000,000美元,SPAC普通股于交易完成时自动转换为普通股 。

“交易支持协议”是指由Union、Crynssen、本公司、某些Crynssen股东、发起人、在企业合并结束前的Union的某些其他股东和Union的某些 高级管理人员和董事签署的、日期为2021年3月31日的交易支持协议,并不时进行修订、修改或补充。

“认股权证修正案” 指本公司、联合和大陆信托公司作为认股权证代理人于2021年9月29日签订的某些转让、假设和修订协议。

“认股权证协议” 指联合公司和大陆股票转让信托公司之间于2019年10月17日签订的、作为联合公司权证代理人的权证协议,管理联合公司的权证。

“认股权证”指 联合前认股权证于合并生效时转换为收购一股普通股的权利,其条款与紧接合并生效时间前根据认股权证协议条款生效的条款大致相同,该认股权证协议已转让予 ,并由本公司根据认股权证修订承担。

四.

关于前瞻性陈述的警示性声明

本年度报告包含有关我们对产品和服务、发展努力、业务、财务状况、运营结果、战略、计划和前景等方面的预期、信念和意图的前瞻性陈述。前瞻性陈述可以通过使用前瞻性词汇来识别,例如“相信”、“预期”、“打算”、“计划”、“可能”、“应该”、“可能”、“寻求”、“目标”、“将”、“项目”、“预测”、“继续”或“预期”或它们的否定或这些词语或其他类似词语的变体,或这些陈述与历史问题无关的事实。前瞻性陈述涉及截至发布之日的预期事件、活动、趋势或结果。由于前瞻性陈述涉及尚未发生的事项 ,这些陈述固有地受到风险和不确定性的影响,这些风险和不确定性可能导致我们的实际结果与前瞻性陈述明示或暗示的任何未来结果大不相同。许多因素可能导致我们的实际活动或结果与前瞻性陈述中预期的活动和结果大不相同,包括但不限于下列因素:

| ● | 企业合并后ProCaps的财务业绩; |

| ● | 更改我们的战略、未来业务、财务状况、预计收入和亏损、预计成本、前景和计划; |

| ● | 我们开发和推出新产品和服务的能力; |

| ● | 我们成功、高效地整合未来收购或执行处置的能力; |

| ● | 我们产品中使用的原材料的可用性,以及我们以具有成本效益的方式采购此类原材料或找到适当替代品的能力。 |

| ● | 我们的产品开发时间表和预计的研发(R&D)成本; |

| ● | 与我们的竞争对手和行业相关的发展情况和预测; |

| ● | 我们对获得和维护知识产权保护以及不侵犯他人权利的能力的期望; |

| ● | 新冠肺炎疫情对我们业务的影响; |

| ● | 更改适用法律或法规 ;以及 |

| ● | 任何已知和未知的诉讼和监管程序的结果。 |

我们相信这些前瞻性的 陈述是合理的;然而,这些陈述仅说明截至本年度报告的日期,受已知和未知的风险、不确定性和其他因素的影响,这些风险、不确定性和其他因素可能会导致我们或我们的行业的实际结果、活动水平、业绩或 成就与前瞻性陈述所预期的大不相同。我们在本年度报告中的3.D项下更详细地讨论了这些风险。“风险因素。”鉴于这些不确定性,您不应依赖前瞻性 声明作为对未来事件的预测。

除非法律要求,我们 不承担更新或修改任何前瞻性声明的义务,无论是由于新信息、未来事件或事态发展 或其他原因。

v

由于许多已知和未知的风险和不确定性,我们的实际结果或表现可能与这些前瞻性陈述中所表达或暗示的大不相同。可能导致实际结果不同的一些因素包括:

| ● | 适用法律或法规的变更; | |

| ● | 在财务报告内部控制中发现的任何重大缺陷,如果不加以纠正,可能会对我们财务报告的可靠性产生不利影响。 |

| ● | 新冠肺炎疫情对我们业务的影响; | |

| ● | 能够在完成任何未来收购后实施 业务计划、预测和其他预期,并识别和实现其他 机会; |

| ● | 新药品开发失败或延迟的风险以及所涉及的成本; | |

| ● | 新产品的监管审查和审批延迟的风险可能会推迟我们销售此类产品的能力,以及审批后要求,包括额外的临床试验,可能会导致成本增加; | |

| ● | 与我们开展业务的市场和国家相关的风险,包括哥伦比亚、萨尔瓦多和巴西; | |

| ● | 我们识别 并实现收购机会的能力; | |

| ● | 与我们生产的产品的成分的成本、可获得性和适合性波动相关的风险,包括活性药物成分、辅料、购买的成分和原材料; | |

| ● | 未能遵守现有或未来的法规要求、标准和道德期望,包括环境、税收、劳工、反腐、健康和安全法规。 | |

| ● | 与全球供应链危机相关的风险可能会干扰我们某些直接或间接供应商的运营; | |

| ● | 我们充分 提升产品和服务或引入新技术的能力; | |

| ● | 变更的风险 对我们产品和服务的需求、消费者偏好以及在竞争激烈的市场中快速技术变革的可能性 我们经营的行业; | |

| ● | 与 相关的风险 失去或未能吸引和留住我们的关键员工和专业销售代表; |

VI

| ● | 价格控制法规的变化可能会对我们的利润率及其将成本增加转嫁给客户的能力产生负面影响; | |

| ● | 我们积分的依赖性 合同开发和制造组织服务对客户的研究和成功的产品; |

| ● | 相关风险 我们的产品对客户的影响以及潜在的产品风险和其他责任风险; | |

| ● | 中断风险 在我们的任何生产设施或中断与我们的主要客户的关系; | |

| ● | 与 相关的风险 我们开展业务的货币的汇率波动; | |

| ● | 任何违规的风险, 破坏或滥用我们或我们的外部业务合作伙伴的信息系统或网络安全工作; | |

| ● | 变更的风险 市场准入或医疗报销,或公众对我们或我们客户的产品或其他变化的看法 在医疗保健行业的适用政策; | |

| ● | 我们或我们的 客户无法保护我们各自的知识产权,或者我们或我们的客户可能侵犯知识产权 他人的财产权; | |

| ● | 客户的损失 由于非法贸易,对药品的完整性缺乏信心; | |

| ● | 我们 可能受到其他经济、商业和/或竞争因素的不利影响; | |

| ● | 其他风险和不确定性 包括本年报第3.D项“风险因素”标题下的风险因素。 |

第七章

与我们的业务相关的重大风险摘要

我们的业务面临众多风险和 不确定性,包括本年度报告“第3. D项-关键信息-风险因素”中所述的风险和不确定性。您 在投资我们的普通股时应仔细考虑这些风险和不确定性。影响我们业务的主要风险和不确定性 包括:

| ● | 该 新药品的开发是一个复杂、有风险和漫长的过程,涉及 重要的财务、研发和其他资源,可能会延迟 由于各种因素。此类延迟可能导致成本增加或出现竞争 产品,这可能对Procaps的业务、财务 经营状况和结果。 |

| ● | Procaps 其医药产品的商业化过程受到严格控制, 包括其开发、制造、分销和营销,这些因国家而异 和区域。监管审查或批准的任何延迟都可能延迟Procaps的能力 营销我们的产品,这可能会对我们的业务、财务 经营状况和结果。 |

| ● | 过程 未来的运营结果会受到成本、可用性和 其生产的产品成分的适用性,包括活性药物 成分、赋形剂、外购组分和原材料。此外,COVID-19 大流行可能会直接或间接干扰某些Procaps的运营 供应商或这些供应的国际贸易,这可能会提高Procaps的 成本或降低生产力或减缓其运营时间,这可能会导致 对其业务、财务状况和经营业绩造成重大不利影响, |

| ● | A 任何Procaps主要生产设施的中断都可能对 影响其业务、财务状况和经营业绩。 |

| ● | 过程 独立的注册会计师事务所已列入一个解释性段落, 在其关于Procaps的报告中, 年度经审核综合财务报表载于本年报其他部分。 |

| ● | Procaps 发现其财务报告内部控制存在重大缺陷。如果Procaps 无法建立和维护有效的财务内部控制系统 报告,它可能无法及时准确地报告其财务结果, 这可能会对投资者对Procaps的信心产生不利影响,并对 其业务和经营成果。 |

| ● | Procaps 是一家主要在拉丁美洲开展业务的国际公司,受 制造和/或销售其产品的国家的市场风险,以及 与外汇汇率相关的风险。 |

| ● | 如果 Procaps不会增强其现有产品和服务,也不会引入新技术 或及时提供服务,其产品和服务可能会失去竞争力 随着时间的推移,或者客户可能不购买其产品或减少购买,这可能会导致 对Procaps的业务、财务状况和经营业绩造成重大不利影响。 |

| ● | 该 OTC产品的需求可能会受到消费者偏好变化的影响。如果Procaps为 如果不能适应这些变化,它可能会失去市场份额,其净销售额可能会为负 影响,这可能对Procaps的业务、财务 经营状况和结果。 |

| ● | 过程 业务的很大一部分销售依赖于某些客户,因此, Procaps与这些客户的关系中断或任何重大不利 这些客户业务的变化可能对Procap 业务、财务状况和经营成果。 |

| ● | Procaps 依赖关键人员来运营和发展其业务,并开发新的和增强的 产品和技术以及失去或未能吸引和保留此类关键 人员可能对其业务产生不利影响。 |

| ● | Procaps 可能无法识别收购机会并成功执行和完成收购, 这可能会限制其增长潜力。 |

| ● | Procaps 可能无法实现其参与的业务收购和资产剥离的收益 包括无法成功有效地整合收购或执行 可能对其业务、财务状况产生重大不利影响的处置 和经营成果。 |

| ● | 该 对Procaps iCDMO服务的需求部分取决于其客户的研究 以及其产品的临床和市场成功。如果过程 客户在这些活动上花费较少或不太成功,原因包括 由于COVID-19疫情或经济衰退导致支出减少 全部或部分由流行病、Procaps的业务、财务 经营状况及业绩可能受到重大不利影响。 |

VIII

| ● | Procaps 参与竞争激烈的市场,而竞争加剧可能会对 其业务、财务状况及经营业绩。 |

| ● | 在Procaps运营的拉丁美洲、美国和其他国家的产品或其客户的市场准入或医疗报销方面的变化,或公众对Procaps或其客户的看法的变化 或医疗保健行业适用政策的其他变化,可能会影响对Procaps产品和服务的需求,从而对Procaps的财务状况和运营结果产生不利影响 。 |

| ● | 医药产品的非法贸易,包括假冒、盗窃和非法转移, 得到了广泛的认可。公众因非法贸易而失去对药品诚信的信心 可能会对Procaps的声誉、财务状况和经营结果造成重大不利影响。 |

| ● | ProCaps 及其客户依赖于专利、版权、商标、专有技术、商业秘密和其他形式的知识产权保护,但这些保护可能还不够。 |

| ● | Procaps的产品和服务或其客户的产品可能侵犯第三方的知识产权 ,任何此类侵权行为都可能对Procaps的业务产生重大不利影响。 |

| ● | 市场上很大一部分药物,包括Procaps,都受 价格控制法规的约束。这种控制可能会限制Procaps的利润率及其将成本增加转嫁给客户的能力,这可能会对Procaps的业务、财务状况和运营结果产生重大不利影响。 |

| ● | 如果消费者对其销售或 制造的产品有不良健康反应,Procaps 可能要承担责任。 |

| ● | Procaps 受到产品和其他责任风险的影响,这些风险可能会超过其预期成本,或者 对其运营结果、财务状况、流动性和现金流产生不利影响。 |

| ● | 如果 不遵守现有和未来的法规要求,可能会对Procaps的业务、财务状况和运营结果造成不利影响,或导致客户索赔。 |

| ● | ProCaps的全球业务受到经济、政治和监管风险的影响,包括改变监管标准或改变对现有标准的解释的风险 ,这可能会影响其财务状况和运营结果,或需要对其业务进行代价高昂的改变 。 |

| ● | Procaps 受政府进出口管制,这可能会削弱其在国际市场上的竞争能力 ,如果Procaps不遵守 适用法律,它将承担责任。 |

IX

某些 约定

本公司于2021年3月29日根据卢森堡大公国法律注册成立。除直接拥有Crynssen已发行股本(Crynssen是一家根据马耳他法律注册成立的私人有限责任公司)外,本公司并无其他重大资产。除文意另有所指或另有说明外,凡提及“本公司”、“本公司”及“本公司”,均指本公司及其合并附属公司,以及本公司采用权益法核算的业务。

商标和商品名称

本年度报告包含 对我们的商标和属于其他实体的商标的引用。仅为方便起见,本年度报告中提及的商标和商品名称(包括徽标、艺术品和其他视觉展示)可能不带®或TM符号,但此类引用 并不以任何方式表明其各自的所有者不会根据适用法律最大程度地主张其权利。我们无意使用或展示其他公司的商号或商标,以暗示与任何其他公司建立关系,或由任何其他公司背书或赞助我们。

货币 演示文稿

在本年度报告中,除 另有规定或文意另有所指外:

| ● | “美元”、 “美元”和“美元”分别指美元; |

| ● | “铜币”和“哥伦比亚比索”是指哥伦比亚的合法货币哥伦比亚比索; |

| ● | “雷亚尔”、 “雷亚尔”和“巴西雷亚尔”是指巴西的合法货币--巴西雷亚尔。 |

我们已将本年度报告中包含的部分当地货币金额转换为美元,仅为方便起见。本年度报告中提供的等值美元 信息仅为方便起见而提供,不应被解释为暗示金额 代表或已经或可以按该汇率或任何其他汇率兑换成美元。

本年度报告中包含的某些数字和百分比 可能会进行舍入调整。因此,在本年度报告的不同表格或其他章节中显示的同一类别的数字可能略有不同,在某些表格中显示为合计的数字可能不是其前面数字的算术汇总。

财务信息的展示

本年度报告包含Procaps Group,S.A.截至2022年和2021年12月31日的年度经审计综合财务报表,以及截至 2022年、2021年和2020年12月31日的年度经审计综合财务报表(“年度经审计综合财务报表”)。

年度经审计综合财务报表是根据国际会计准则委员会发布的国际财务报告准则编制的,并以美元为其列报货币。

我们的年度经审计合并财务报表以美元表示。我们的财政年度在每年的12月31日结束。因此,所有提及 特定年份的内容都是指截至该年12月31日的年份。

非国际财务报告准则信息

我们的管理层使用某些非《国际财务报告准则》财务信息来评估我们在不同时期的经营业绩,并用于业务规划目的。我们相信,这些非国际财务报告准则财务指标的陈述对投资者很有用,因为它提供了更多信息,以便于比较历史经营业绩,确定基本经营业绩的趋势,并提供关于我们如何评估业务的更多洞察力和透明度 。

我们使用非IFRS财务指标进行预算、做出运营和战略决策,以及评估我们的业绩。以下是我们在本年度报告中使用的非国际财务报告准则财务指标的说明,包括由此得出的对国际财务报告准则财务指标的任何调整。我们认为,应始终将非《国际财务报告准则》的措施与相关的《国际财务报告准则》财务措施一并考虑。我们在本年度报告第5.A项“经营和财务审查和展望--经营成果--非国际财务报告准则财务计量”的标题下提供了《国际财务报告准则》和非《国际财务报告准则》财务计量之间的对账。

x

我们管理层使用的主要非国际财务报告准则财务指标 如下所述,反映了我们如何评估本年度和上一年度的经营业绩。随着 新事件或新情况的出现,我们的管理层可能会更改此类措施的定义,以更好地反映我们的财务业绩 或在未来采取新的措施。如果这些定义中的任何一个发生变化,或者如果我们的管理层采用了新的非国际财务报告准则财务措施,我们将提供更新的定义,并在可比的基础上展示相关的非国际财务报告准则的历史结果。

使用不变货币

由于汇率是了解期间间比较的一个重要因素,我们相信,在国际财务报告准则报告的结果之外,在不变货币的基础上公布某些财务指标和结果,有助于提高投资者了解我们的经营结果和评估我们与前几个时期相比的表现的能力。不变货币信息是非《国际财务报告准则》的财务信息 ,对期间之间的结果进行比较,就好像汇率在一段时期内保持不变一样。我们使用按不变货币计算的业绩 作为评估我们业绩的一种衡量标准。我们目前在不变货币基础上列报收入、销售成本、毛利、销售和营销费用、管理费用、贡献利润率和调整后的EBITDA。我们通过使用前期外币汇率计算 年终结果来计算不变货币。我们通常将这种按不变货币计算的金额称为不包括外汇影响的金额。这些结果应被视为对根据《国际财务报告准则》报告的结果的补充,而不是替代。按不变货币基础计算的业绩,如我们所公布的,可能无法与其他公司使用的类似名称的衡量标准相比较,也不是根据国际财务报告准则提出的业绩衡量标准。

更多信息,见本年度报告项目5.a“经营和财务审查及展望--经营业绩--非国际财务报告准则财务计量-使用不变货币”下关于不变货币的讨论。

EBITDA、调整后的EBITDA和调整后的EBITDA利润率

我们将EBITDA定义为扣除利息费用、净额、所得税费用以及折旧和摊销前的利润 (亏损)。我们将调整后EBITDA定义为 进一步调整后的EBITDA,以不包括因新冠肺炎疫情而产生的某些单独成本、与业务合并相关的某些交易成本、与业务合并相关的某些上市费用、与业务转型举措有关的某些成本、某些外币兑换调整、以及某些其他财务成本以及公司可能不时认为适当的其他非经常性、非经营性或非常项目。调整后的EBITDA是我们用来评估我们的经营业绩以及做出财务、运营和规划决策的关键业绩指标之一。 我们相信,与制药行业的其他公司相比,EBITDA和调整后的EBITDA对投资者评估我们的经营业绩非常有用,因为该行业的公司通常使用类似的衡量标准。我们还报告调整后EBITDA占收入的 百分比作为额外指标,以便投资者可以评估我们调整后EBITDA利润率对收入的影响。

欲了解更多信息以及本年度利润(亏损)与EBITDA、调整后的EBITDA和调整后的EBITDA利润率的对账情况,请参阅本年度报告第5.a项“经营和财务回顾及展望--经营业绩--非IFRS财务指标--EBITDA、调整后的EBITDA和调整后的EBITDA利润率”。

贡献保证金

我们将贡献毛利 定义为毛利减去销售费用。贡献利润率是我们用来评估我们的盈利能力的关键业绩指标之一。 我们认为,与制药行业的其他公司相比,贡献利润率对于投资者评估我们的经营业绩很有用。 因为该行业的公司通常使用类似的衡量标准。

欲了解更多信息和毛利与贡献利润率的对账情况,请参阅本年度报告项目5.a,标题为“经营和财务回顾与展望--经营成果--非国际财务报告准则财务计量--贡献利润率”。

行业和市场数据演示

在本年度报告中,我们 依赖并参考有关我们的业务以及我们运营和竞争的市场的信息。本年度报告中使用的市场数据和某些经济和行业数据及预测来自内部调查、市场研究、政府和其他公开信息以及独立的行业出版物。行业出版物、调查和预测通常 声明其中包含的信息从被认为可靠的来源获得,但不保证此类信息的准确性和完整性 。我们相信这些行业出版物、调查和预测是可靠的,但我们没有 独立核实它们,也不能保证它们的准确性或完整性。

本文提供的某些市场份额信息 和其他有关我们相对于竞争对手的地位的陈述不是基于已公布的统计数据 或从独立第三方获得的信息,而是反映我们的最佳估计。我们基于从我们所在行业的竞争对手那里获得的公开信息 得出的这些估计。

XI

第1项。董事、高级管理人员和顾问的身份

不适用。

第二项。报价 统计数据和预期时间表

不适用。

第三项。密钥 信息

A.保留

B.资本化和负债

不适用。

C.提出和使用收益的理由

不适用。

D.风险因素

在作出任何投资决定之前,您应仔细考虑以下所述的风险和不确定性,以及本年度报告中包含的其他信息。以下任何风险和不确定性都可能对我们的业务、前景、运营结果和财务状况产生重大不利影响。由于这些风险和不确定性,我们普通股和认股权证的市场价格可能会下跌,您可能会损失全部或部分投资。下面描述的风险是我们目前认为可能会对我们产生重大影响的风险。

与产品开发和制造相关的风险

新医药产品的开发是一个复杂、风险和时间长的过程,涉及大量的财务、研发和其他资源,可能会因各种因素而延迟 。此类延迟可能导致成本增加或竞争产品的出现,这可能会对我们的业务、财务状况和运营结果产生重大不利影响。

我们开发先进的药物口服系统技术,主要是以软明胶胶囊(“SoftGel”)的形式,用于制造处方药(“处方”)和非处方药(“OTC”)药品,以及 医院使用的高复杂性药物、个人防护设备、免疫抑制剂、肿瘤学和止痛药产品和注射器等产品。新药品的开发,包括我们先进的口服给药系统,是一个复杂的、固有的风险和漫长的过程,涉及大量的财务、研发和其他资源,可能不会产生商业上可行的产品。 我们必须先于竞争对手,成功地开发、测试、制造和发布我们的产品,并在每个相关的 司法管辖区成功注册我们的产品。由于各种因素,项目可能在流程的任何阶段被推迟,包括未能及时获得正在开发的产品或其制造设施所需的监管批准。我们目前正在开发的产品,如果完全开发和测试,可能不会像我们预期的那样表现,或者竞争对手可能已经 占据了市场机会。

关于推出新的口服递送系统的决定以及此类投放的时间主要由我们的研发团队推动。一旦完成产品的开发,并将结果和适当的文档提交给适用的卫生当局,如果产品未及时获得批准,则在发布前产品的制造、营销材料和销售人员培训方面所做的投资可能会导致额外的费用。此外,价格谈判、大规模自然灾害或全球大流行以及竞争对手活动等其他因素可能会显著推迟新产品的发布。

1

我们的所有产品必须 满足并继续符合监管和安全标准,并在其商业化的每个市场获得监管批准。如果某一产品出现健康或安全问题,我们可能被迫将其从市场上撤回 ,如果使用我们的产品造成任何损害,我们可能面临法律诉讼。

新产品开发和预期发布日期的重大延误可能会阻碍我们实现开发目标,对我们研发能力的声誉 产生不利影响,使我们的竞争对手能够在我们之前将竞争产品推向市场,显著降低准备推出季节性产品的成本回报 ,如果需要重新安排营销和销售工作,则会导致成本增加,这可能对我们的业务、财务状况和运营结果产生重大不利影响。

此外,产品开发 需要对每个目标市场的消费者和医学界,特别是医生和医院的市场趋势和市场接受度进行准确评估。虽然医院经常使用仿制药来降低成本,但医院的采购部门可能不会购买我们的产品。医生不能向患者开出或推荐我们的产品,药剂师也不能 尊重处方。尽管我们在某些市场取得了成功,但医学界是否接受我们的任何产品都取决于几个因素,包括品牌声誉、产品的安全性和有效性、我们销售队伍的有效性、产品的价格、产品相对于竞争产品或治疗的优势和劣势 以及副作用的普遍性和严重性。我们的总体盈利能力取决于我们是否有能力 及时推出新产品、通过创新配方使我们的产品与众不同、继续以低成本高效地生产产品以及管理我们产品组合的生命周期(包括市场接受度)。

我们严格控制药品的商业化流程,包括产品的开发、制造、分销和营销,这些流程因国家和地区而异。监管审查、审批或许可的任何延误或拒绝都可能推迟我们销售产品的能力 ,这可能会对我们的业务、财务状况和运营结果产生重大不利影响。

我们的药品商业化流程受到严格的 控制和审批,包括其开发、制造、分销和营销。确定安全性、有效性和质量的标准对于确保上市审批至关重要。 这些标准因国家和地区而异。要获得对我们的产品和制造流程的批准,我们需要提交有关每个国际非专有名称(“INN”)的档案,以及我们希望在其销售此类产品的每个国家/地区的此类INN的每个配方和剂量变化 。即使药品可能已经在其他国家获得批准或投放市场,监管机构也可以在批准之前推迟批准并要求提供更多数据,或者拒绝批准申请。

某些因素,包括科学技术的进步、不断发展的监管科学和新的法律和政策,可能会导致新的药物产品的审批延迟,包括新的先进口服给药系统。虽然我们寻求管理这些风险中的大多数,即政府和监管机构的意外和不可预测的决策,但有限的监管机构资源或相互冲突的优先事项往往会导致监管审批的延误。监管审查和审批方面的任何此类延误都可能推迟我们产品的营销, 导致如上所述的成本增加,这可能会对我们的业务、财务状况和运营结果产生重大不利影响 。

我们未来的运营结果受我们生产的产品组件的成本、可用性和适合性波动的影响,包括活性药物成分、辅料、购买的组件和原材料。此外,全球供应链危机可能会干扰我们某些直接或间接供应商的运营或这些供应的国际贸易,这可能会增加我们的成本或降低我们的生产率或减缓我们运营的时间,这可能对我们的业务、财务状况 和运营结果产生实质性的不利影响。

我们的产品依赖于主要由他人提供的各种活性药物成分、成分、化合物、原材料和能量。这包括, 但不限于,药品和生物成分、明胶、淀粉和卡拉胶,用于我们的SoftGel产品,用于Rx和OTC产品的包装 薄膜,以及用于某些Rx和Diabetrics(如下所定义的)产品的可注射灌装的玻璃瓶和注射器。此外,我们的某些客户会向我们提供他们的活性药物或生物成分,用于配方或在成品中加入 ,还可能提供其他原材料。我们或我们客户的任何供应商关系都可能因法规要求的变化、进出口限制、自然灾害、国际供应中断 (无论是由流行病还是其他原因引起)、地缘政治问题、供应商设施的运营或质量问题、 以及其他事件而中断,或者可能在未来终止。

2

例如,明胶是我们NextGel部门生产的大多数SoftGel产品中的关键成分。明胶只能从有限的 来源获得。此外,我们使用的大部分明胶都是从牛身上提取的。过去对牛海绵状脑病(BSE)污染的担忧已经缩小了特定类型明胶的可能来源的数量。如果未来任何一个或多个主要供应商的明胶供应中断,我们可能无法从其他 供应商那里获得足够的替代供应。如果出于对疯牛病或其他污染的担忧,未来将出现对牛源性明胶的使用限制, 任何此类限制都可能阻碍我们及时向客户供应产品的能力,而替代非牛源性明胶的使用可能需要经过漫长的配方、测试和监管批准。

我们任何主要制造设施的中断都可能对我们的业务、财务状况和运营结果产生实质性的不利影响。

我们的制造业务 集中在哥伦比亚、巴西、萨尔瓦多和美国的七个地点,包括位于南美洲和中美洲的第一个FDA批准的 制药厂,以及我们在美国的第一个SoftGel生产设施和研发中心, 于2022年5月开始运营。其中一个或多个设施的严重中断,无论是由于火灾、自然灾害、停电、故意破坏行为、气候变化、战争、恐怖主义、质量不足、网络攻击或流行病,都可能对我们的业务造成实质性的 不利影响。

此外,监管机构会定期检查我们的所有制造设施是否符合适用的法律、规则、法规和做法。 如果监管机构发现在后续检查中未纠正的严重不良发现,我们可能会被要求发布产品召回、关闭生产设施、支付罚款和采取其他补救措施。此外,如果任何租赁设施下的出租人发现任何违约行为,它可能有权提前终止租赁。如果任何制造设施被迫停产或限制生产,我们的业务、财务状况和经营结果可能会受到重大不利影响。

与我们的业务和财务状况相关的风险

我们的独立注册公共会计师事务所在其关于本年度报告其他部分包括的经审计的年度综合财务报表的报告中包含了关于我们作为持续经营企业的能力的说明性段落。

我们的年度经审计综合财务报表 的编制假设我们将继续作为一家持续经营的企业。然而,我们的独立注册会计师事务所的报告 在本年报的其他部分包含了一段关于我们的综合财务报表的说明段落,说明我们是否有能力继续作为一家持续经营的企业,这意味着我们可能无法在可预见的未来继续运营,也可能无法在正常运营过程中变现资产和清偿负债。这种观点可能会在很大程度上限制我们通过发行新债券或股权证券或其他方式筹集额外资金的能力。 不能保证在需要时会有足够的资金让我们继续经营下去。由于担心我们履行合同义务的能力,认为我们 可能无法作为持续经营的企业继续经营,这也可能使我们更难筹集额外资金或运营我们的业务。任何无法在需要时筹集更多资金的情况,都可能对我们的业务、财务状况和运营结果产生重大不利影响。有关管理层对其持续经营能力的评估的更多信息 。见“项目5.经营及财务回顾及展望-经营业绩-持续关注最新情况”及附注2.1本年度经审计综合财务报表附注2.1,载于本年度报告的其他部分。

3

我们发现了财务报告内部控制中的重大弱点。如果我们不能建立和维护有效的财务报告内部控制制度,我们可能无法及时准确地报告我们的财务结果,这可能会对投资者对我们的信心造成不利影响,并对我们的业务和运营结果产生实质性和不利影响。

在审计我们的年度经审计合并财务报表时,我们发现了我们内部控制中的重大弱点,涉及(I)我们的 手动合并过程缺乏适当的内部控制,以及时防止或发现重大错报,并确保所记录的财务数据完整和准确,(Ii)我们的信息技术控制没有充分 设计和实施以应对某些信息技术风险,(Iii)技术会计资源充足, 根据国际财务报告准则及时和准确的财务报告所需的适当水平的技术经验,(Iv)缺乏系统控制和有效程序,以确保在将所有手动日记帐分录记入总账之前得到适当的审查和批准,以及(V)我们的控制和监测活动不能有效地确定我们的内部控制的组成部分是否存在和运行。重大缺陷是财务报告的内部控制 的缺陷或缺陷的组合,使得年度或中期财务报表的重大错报有合理的可能性无法及时防止或发现。

我们的补救活动 正在进行中,我们将继续实施我们的倡议,以有效地实施我们对财务报告的内部控制 ,并进一步记录我们的政策、程序和内部控制,其中包括:(I)实施和部署业务规划和整合模块的 计划,其中包括改进现有控制和调整政策和程序 并实施自动整合;(Ii)设计、实施和运行职责分工模式,该模式的 项目是在外部顾问的支持下执行的,并确保控制的正确实施和运行。 (Iii)在我们的财务和会计部门招聘更多的人员,以确保我们有足够的人员,具有根据IFRS及时和准确的财务报告所需的适当水平的知识和经验, (Iv)设计和实施编制和审查日记帐分录的程序,以确定人工日记帐分录 编制得当,有充分的文件支持,并得到独立审查和批准,以及(V)采取行动, 加强内部控制的监测活动。然而,如果我们的补救措施不足以弥补重大弱点,或者如果我们的内部控制发现或未来出现更多重大弱点或重大缺陷,我们的财务报表可能包含重大错报。如果我们的财务报表不准确,投资者可能对我们的运营没有完全的了解。同样,如果我们未来没有及时提交财务报表,我们可能会受到纳斯达克或普通股上市的任何其他证券交易所、美国证券交易委员会或其他监管机构的 制裁或调查。任何一种情况都可能对投资者对我们的信心造成不利影响,并对我们的业务和运营结果产生实质性的不利影响 。关于我们补救措施的讨论,见本年度报告“管理层对财务报告内部控制的年度评估--补救措施”标题下的项目15.B。

我们有债务,这可能会增加我们的业务和您在我们的投资的风险。

截至2022年12月31日,我们有2.859亿美元的未偿债务,包括我们的优先票据、银团贷款和其他债务, 包括额外贷款协议。我们是否有能力对债务(包括优先票据、银团贷款和额外贷款协议)按计划支付本金,支付现金利息,或为此类债务或 我们可能产生的任何其他债务进行再融资,这取决于我们未来的表现,这受到经济、财务、竞争和 其他我们无法控制的因素的影响。我们的业务未来可能无法从运营中产生足够的现金流来偿还我们的债务和进行必要的资本支出。NPA、银团贷款和附加贷款协议包含惯例的限制性 契约,这些契约限制了我们从事可能符合我们长期最佳利益的活动的能力。这些公约包括: 对我们产生额外债务和发行不合格股票;创建留置权;支付股息、 收购股本股份或进行某些投资;出具担保;出售某些资产以及与 关联公司进行交易的能力进行限制。NPA、银团贷款和额外贷款协议还各自包含某些财务比率契约,我们必须在某些衡量日期 遵守这些契约。*我们不遵守任何这些公约可能会导致违约事件,如果不治愈或放弃,可能会导致我们根据适用协议发行的债务加速。例如,截至2022年12月31日,我们没有遵守NPA、银团贷款和额外贷款 协议中的某些财务比率,并且我们达成了豁免,豁免下的适用各方(I)放弃了我们截至2022年12月31日的 不合规,以及(Ii)同意前瞻性地放弃截至2023年3月31日、2023年6月30日和2023年9月30日的季度的任何不符合财务比率契约,前提是我们满足适用财务比率契约下每个豁免中指定的调整后比率阈值。任何此类违约或加速事件都可能对我们普通股的交易价格产生不利影响。此外, 我们未来可能产生的任何债务的条款可能会有更多额外的限制性契约。我们未来可能无法继续遵守这些公约,如果我们无法维持遵守,我们不能向您保证,我们将能够 从贷款人那里获得豁免或修改这些公约。有关我们的负债和豁免的更多详细信息,请参阅 “项目5.b-经营和财务回顾及展望-流动性和资本资源-债务融资和 借款”。

4

如果我们无法产生这样的现金流,我们可能需要采用一个或多个替代方案,例如出售资产、重组债务或获得额外的 债务融资或股权资本,条款可能繁琐或高度稀释。我们对未来任何债务进行再融资的能力将 取决于资本市场、合同限制和我们目前的财务状况。我们可能无法从事任何此类活动或以理想的条款从事这些活动,这可能会导致我们的债务违约。此外, 我们未来的任何债务协议都可能包含限制性契约,可能会禁止我们采用任何这些替代方案。我们 不遵守这些公约可能会导致违约事件,如果不治愈或放弃,可能会导致我们的债务加速 。

如果我们不改进我们现有的产品和服务,或者不及时引入新的技术或服务,我们的产品和服务可能会随着时间的推移而失去竞争力 ,或者客户可能不会购买我们的产品或购买更少的产品,这可能会对我们的业务、财务状况和运营结果产生实质性的不利影响。

医疗保健行业的特点是快速的技术变革。对我们的处方药和非处方药产品、糖尿病产品和服务以及我们的集成合同开发和制造组织(“iCDMO”)服务的需求可能会以我们可能没有预料到的方式发生变化 因为不断发展的行业标准,以及不断变化的日益复杂和多样化的客户需求 以及其他公司引入新的产品和技术来提供我们产品和服务的替代方案。在此类技术受专利保护的范围内,随着专利到期,其相关产品可能会受到竞争。如果没有 及时推出增强的或新的产品和服务以及技术,随着时间的推移,我们的产品可能会失去竞争力, 在这种情况下,我们的收入和运营结果将受到影响。例如,如果我们无法通过增强我们的药品和服务产品来应对药品客户的技术或其他需求在性质或范围上的变化, 我们的竞争对手可能会开发比我们更具竞争力的产品,我们可能会发现续订或扩展现有的 协议或获得新的协议更加困难。旨在促进增强或新产品的潜在创新通常需要 大量投资,然后我们才能确定其商业可行性,而我们可能没有足够的财力为 所有所需创新提供资金。

增强型或新药品和服务的成功将取决于几个因素,包括我们是否有能力:

| ● | 正确预测和满足客户需求,包括增加对低成本产品的需求; |

| ● | 以经济、及时的方式增强、 创新、开发和制造新产品; |

| ● | 将我们的产品和服务与竞争对手的产品和服务区分开来; |

| ● | 为我们和我们客户的新产品实现 积极的临床结果; |

| ● | 满足 安全要求和政府机构的其他监管要求; |

| ● | 获得 有效且可强制执行的知识产权;以及 |

| ● | 避免 侵犯第三方的所有权。 |

5

即使我们成功地从这些创新中创造出 增强型或新型医药产品和服务,它们仍可能无法带来商业上的成功 产品或产生的收入可能无法超过开发成本,并且由于客户偏好的变化或我们的竞争对手引入包含新技术或功能的产品,它们可能变得缺乏竞争力。最后,创新可能不会 在市场上迅速被接受,因为临床实践的模式根深蒂固,需要监管 许可,以及市场准入或政府或第三方报销的不确定性。

OTC产品的需求可能会受到消费者偏好变化的影响 。如果我们无法适应这些变化,我们可能会失去市场份额,我们的净销售额可能会受到负面影响,这可能会对我们的业务、财务状况和经营业绩产生重大不利影响。

与健康问题相关的消费者偏好可能会发生变化,这可能会对我们的OTC产品的需求产生负面影响,或导致我们产生额外的成本来改变我们的OTC产品或产品包装。我们某些OTC产品(如胃肠、皮肤护理和维生素、矿物质 和补充剂)的成功取决于对整体健康相关产品需求的持续增长。如果此类产品的需求减少,我们的财务状况和经营业绩将受到负面影响。

此外,我们的OTC消费品 客户可能要求更改包装以满足消费者需求,这可能导致我们产生库存过时费用 和重新设计成本,进而可能对我们的经营业绩产生负面影响。

我们可能无法识别收购 机会并成功执行和完成收购,这可能会限制我们的增长潜力。

近年来,我们进行了多项收购 ,例如美国-我们于2022年1月 收购了位于佛罗里达州西棕榈滩的Softgel生产设施和研发中心,并预计将积极寻求新的收购,管理层认为这些收购将通过提高我们的现有能力并扩展到新的运营领域和市场来提供有意义的增长机会 。但是,我们可能无法确定 合适的收购候选人或以可接受的条款和条件完成收购。例如,于2022年5月16日,本公司 订立最终协议收购Grupo Somar(包括Grupo Farmacéutico Somar,S. A. P. I de C. V.,Química y Farmacia S.A. de C.V.,Gelcaps Exportadora de Mexico de C. V.及相关实体),该收购(“收购”)因未能于2022年12月31日前完成而终止。

我们行业中的其他公司 与我们有着类似的投资和收购策略,收购竞争可能会加剧。如果我们无法确定符合我们标准的 收购候选人,或无法以可接受的条款和条件完成收购,我们的增长潜力可能 受到限制。此外,由于我们可能在全球范围内进行收购,并可能同时积极寻求多个机会, 我们可能会遇到与确定或收购合适的收购目标有关的不可预见的费用、复杂情况和延迟。

我们可能无法实现我们进行的业务收购和资产剥离的利益 ,包括无法成功有效地整合收购 或执行处置,这可能对我们的业务、财务状况和运营业绩产生重大不利影响。

我们会不时 进行收购和其他交易,以补充或扩大我们的业务,或剥离非战略性业务或资产。 这些交易,包括我们收购的美国-的软胶囊生产设施和研发中心,于2022年5月开始运营, 伴随着风险,其中许多风险超出了我们的控制范围,其中任何一项都可能导致成本增加,净销售额减少 以及管理层的时间和精力转移,其中任何或所有都可能对我们的业务,财务状况和 经营业绩产生重大影响。此类风险包括,除其他外,与我们成功和有效整合收购 或执行处置并从中实现预期利益的能力相关的风险。

6

为了实施我们的 增长战略,我们会评估购买或以其他方式获得其他业务或技术的权利、成立合资企业 或以其他方式与业务合作伙伴达成战略安排的机会,这些机会可以补充、增强或扩展我们当前的业务 或产品和服务,或者可能以其他方式为我们提供增长机会,或者剥离资产或正在进行的业务。我们可能会面临 来自其他公司的竞争,在制药行业进行收购和类似交易。我们完成 交易的能力也可能受到我们或我们寻求收购的业务 或资产所在司法管辖区的适用反垄断和贸易法律法规的限制。在我们成功进行收购的范围内,我们花费了大量的现金,承担债务,或承担亏损部门作为代价。我们或被剥离资产或业务的购买者可能因各种原因无法 完成预期交易,包括未能获得融资。

我们 能够识别和完成的任何收购都可能涉及许多风险,包括但不限于(i)分散管理层的注意力 以整合所收购的业务或合资企业,(ii)在整合过程中可能对我们的经营业绩产生不利影响,(iii)与收购有关的客户或员工的潜在损失,(iv)实现 预期协同效应的延迟或减少,(v)意外负债,(vi)暴露于合规、知识产权、环境、法律或其他问题, 未被目标或其他方面的有限尽职调查审查所发现,以及(vii)我们可能无法实现我们的预期 交易目标。

如果我们未能 成功完成预期的资产剥离(这可能由未来的战略计划和业务绩效决定),我们可能 不得不花费大量现金、承担债务或继续承担亏损或表现不佳资产的成本。任何 资产剥离,无论我们能否完成,都可能涉及许多风险,包括转移管理层的注意力、 对我们客户关系的负面影响、 处置过程中与维持目标资产剥离业务相关的成本,以及关闭和处置受影响业务或将业务运营 的剩余部分转移到其他设施的成本。

我们的业务很大一部分销售依赖于某些客户 ,因此,我们与这些客户的关系中断或这些客户业务的任何重大不利变化 可能对我们的业务、财务状况和经营业绩产生重大不利影响。

截至2022年及2021年12月31日止年度,对构成我们客户群一部分的五大 经济集团的销售额分别占我们净销售额的约25%及26%。截至2022年及2021年12月31日止年度,概无其他客户个别占销售净额分别超过5. 7%及6. 5%。如果我们与构成我们客户群一部分的五大经济集团之一的关系 (包括与此类客户开展业务的条款)发生重大变化,则可能对我们的业务、 财务状况和经营业绩产生重大不利影响。

我们的许多客户, 包括主要位于拉丁美洲和美国的主要全球、国家和地区零售药品、超市和大众商品连锁店、主要批发商、采购集团、 医院和杂货店,都在继续合并或整合。这种整合 已经并可能继续为客户提供额外的采购杠杆,因此可能会增加我们面临的定价压力 。代表独立零售药店的大型购买团体的出现使这些团体能够在我们的产品上获得价格折扣 。

此外,如果我们无法 随着时间的推移保持足够高的客户服务水平,客户可以选择获得产品的替代来源和/或 结束与我们的关系。

7

我们依赖我们的执行官和 其他关键人员来运营和发展我们的业务,并开发新的和增强的产品和技术,这些关键人员的流失或 未能吸引和留住这些关键人员可能会对我们的运营产生不利影响。

我们依靠我们的执行 官和其他关键人员(包括技术人员)来运营和发展我们的业务,并开发新的和增强的 产品、服务和技术。任何这些官员或其他关键人员的流失或未能吸引和留住适当的 熟练技术人员可能会对我们的运营产生不利影响。

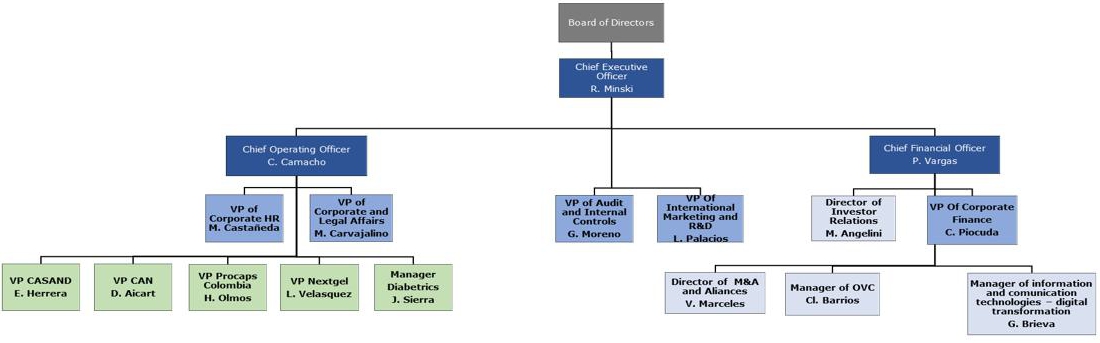

除了我们的执行 官外,我们还依靠七名高级副总裁和高级管理人员来领导和指导我们的业务。 高级领导团队的成员在公司财务、审计和内部控制、人力资源、公司和 法律事务、国际营销和研发、投资者关系以及并购等领域担任职务。此外,我们的每个业务 部门(NextGel、Procaps Colombia、CAN(定义见下文)、CASAND(定义见下文)和Diabetrics)均由一名直接向首席运营官 报告的高管管理。

在技术人才方面,截至2022年12月31日,我们聘用了300多名科学家、技术人员和技术人员从事研发和创新。我们的许多 工厂都位于竞争激烈的劳动力市场,例如我们在哥伦比亚、巴西、萨尔瓦多和美国的工厂 。全球和区域竞争对手,以及在某些情况下,客户和供应商与我们 竞争相同的技能和人才。

我们依靠我们的专业销售代表 来实现净销售额以及我们期望的产品和品牌知名度水平。

我们依靠我们的 专业销售代表网络来提高我们产品和品牌的知名度。因此,我们的运营涉及某些 风险,包括我们的销售代表可能无法遵守当地要求,无法投入必要的资源来获得 医生的信任或忠诚度,无法以其他方式有效地营销我们的产品,和/或无法向我们提供有关产品销售的准确或及时信息 。此外,我们投资于每个销售代表的形成和专业化,并不保证 他们继续受雇于我们。我们未来的增长和盈利能力在一定程度上取决于 销售团队的效力和效率。

通货膨胀可能会对我们的 业务和经营业绩产生不利影响。

While inflation in the United States and global markets has been relatively low in recent years, during 2021 and 2022, the economy in the United States and global markets encountered a material increase in the level of inflation. The impact of COVID-19, geopolitical developments such as the Russia-Ukraine conflict and global supply chain disruptions continue to increase uncertainty in the outlook of near-term and long-term economic activity, including whether inflation will continue and how long, and at what rate. Increases in inflation raise our costs for commodities, labor, materials and services and other costs required to grow and operate our business, and failure to secure these on reasonable terms may adversely impact our financial condition. A sustained increase in inflation may continue to increase these costs. Our efforts to recover inflation-based cost increases from our customers may be delayed or capped as a result of our contracts as well as the competitive industry and economic conditions in which we operate. The rate and scope of these various inflationary factors may continue to increase our operating costs and capital expenditures materially and may have a material adverse impact on our on our costs, profitability and financial results. Additionally, increases in inflation, along with the uncertainties surrounding COVID-19, geopolitical developments and global supply chain disruptions, have caused, and may in the future cause, global economic uncertainty and uncertainty about the interest rate environment, which may make it more difficult, costly or dilutive for us to secure additional financing. A failure to adequately respond to these risks could have a material adverse impact on our financial condition, results of operations or cash flows.

8

一般通货膨胀 以及最低工资和一般劳动力成本的增加已经影响并可能继续对我们的业务、财务 状况和经营业绩产生不利影响。

劳动力 是我们成本结构的重要组成部分,受许多外部因素的影响,包括最低工资法律、现行工资 费率、失业率、医疗保险成本和其他保险成本以及就业和劳工立法或其他工作场所法规的变化。大多数公司在2022年经历了劳动力成本的增加,并预计2023年将进一步增加,主要是为了应对通货膨胀率的上升。随着劳动力成本和法定最低工资率的上升或相关法律法规的变化,我们不仅需要继续提高我们最低工资员工的工资率,还需要继续提高支付给我们其他小时工或工薪制员工的工资。劳动力成本的增加可能会对我们的业务、财务状况和运营结果产生不利影响,或者如果我们不能支付如此高的工资,我们可能会遭受员工流动率增加的影响。劳动力成本的增加通常会迫使我们提高其他客户的价格,这可能会对我们的销售产生不利影响。

对于一些拥有多年固定定价合同的客户来说,提高最低工资可能会降低我们的利润率或导致 亏损,并可能对我们的业务、财务状况和运营结果产生实质性的不利影响。

全球经济状况的影响 可能对我们的业务、经营业绩和财务状况产生不利影响。

我们的财务业绩受到全球经济状况的影响,包括新冠肺炎疫情的持续影响、通胀和利率上升、俄罗斯和乌克兰之间的持续冲突以及供应链中断造成的不利经济状况。

我们 目前处于经济不确定时期,无法预测经济低迷的时间、强度或持续时间。 如果总体宏观经济状况仍然不确定或恶化,我们的业务可能会受到损害。通货膨胀有可能通过增加我们的整体成本结构对我们的流动性、业务、经营业绩和财务状况产生不利影响,特别是在我们无法实现向客户收取的价格相应增加的情况下。经济中通货膨胀的存在已经并可能继续导致更高的利率和资本成本、增加的劳动力成本、外汇汇率的波动以及其他类似的影响。由于通货膨胀,我们已经并可能继续经历成本上升,这可能会对我们的业务、经营业绩和财务状况产生实质性的不利影响。

影响金融服务业的不利事态发展,例如涉及流动性、金融机构或交易性交易对手违约或不履行的实际事件或担忧,可能会对我们当前和预计的业务运营以及我们的财务状况和运营结果产生不利影响。

涉及流动性有限、违约、业绩不佳或其他不利发展的实际事件,影响金融机构、交易对手或金融服务业或金融服务业的其他公司,或对此类事件或其他类似风险的担忧或传言,在过去和未来可能导致整个市场的流动性问题。通货膨胀和利率的快速上升导致以前发行的政府债券的交易价值下降,利率 低于当前市场利率。尽管美国财政部、联邦存款保险公司和联邦储备委员会已经宣布了一项计划,向以金融机构持有的某些此类政府证券为担保的金融机构提供高达250亿美元的贷款,以降低出售此类工具的潜在损失风险,但广泛存在的客户提款需求或金融机构对即时流动性的其他需求可能会超出该计划的能力。不能保证美国财政部、联邦存款保险公司和联邦储备委员会将来会在其他银行或金融机构关闭的情况下提供未投保的资金,也不能保证他们会及时这么做。

9

尽管我们评估我们的银行关系是必要的或适当的,但我们获得资金来源和其他信贷安排的资金来源和其他信贷安排的金额足以为我们当前和预计的未来业务运营提供资金或资本化,可能会受到影响我们、与我们有直接安排的金融机构或整个金融服务业或整体经济的因素的严重影响。这些 因素可能包括以下事件:流动性限制或失败、根据各种金融、信贷或流动性协议或安排履行义务的能力、金融服务业或金融市场的中断或不稳定,或对金融服务业公司前景的担忧或负面预期。这些因素 可能涉及与我们有金融或业务关系的金融机构或金融服务行业公司, 但也可能包括涉及金融市场或一般金融服务行业的因素。

涉及一个或多个这些因素的事件或 问题的结果可能包括对我们当前和预计的业务运营以及我们的财务状况和运营结果产生的各种重大和不利影响。

此外,投资者对美国或国际金融体系的担忧 可能会导致不太有利的商业融资条款,包括更高的利率或成本以及更严格的财务和运营契约,或者对获得信贷和流动性来源的系统性限制,从而 使我们更难以可接受的条款或根本不以可接受的条款获得融资。上述任何影响,或上述因素或其他相关或类似因素导致的任何其他影响,均可能对我们的流动资金及我们当前及/或预期的业务营运、财务状况及营运结果产生重大不利影响。

我们的业务、财务状况和运营业绩可能会受到包括新冠肺炎在内的全球卫生流行病的不利影响。

我们的业务、财务状况、 和运营结果已经并可能继续受到全球卫生流行病的不利影响,包括新冠肺炎疫情。

2020年1月,世界卫生组织宣布新冠肺炎疫情为“国际关注的突发公共卫生事件”。新冠肺炎已遍及全球,并正在影响全球经济活动。任何公共卫生流行病,包括新冠肺炎大流行,都可能 影响我们的运营以及我们依赖的第三方的运营,包括我们的客户和供应商。我们的业务、财务状况、 和运营结果可能受到以下因素的影响:我们的客户按预期为产品提供资金、开发或推向市场的能力中断;临床试验的进行延迟或中断;我们客户取消合同或确认订单; 某些受影响地区对产品类别的需求减少;以及无法从我们现有的供应链获得关键原材料、组件和其他供应的能力、困难或额外成本或延迟;新冠肺炎大流行导致的其他因素。 2021年,新冠肺炎的一个新的三角洲变异株激增,其毒力明显高于其他变异病毒,导致新冠肺炎病例和相关死亡人数大幅增加 。到2021年12月,当时的新奥密克戎变体也开始传播。然而,随着疫苗接种率的提高,其影响没有前几波那么严重。展望未来,其他浪潮和变种的进一步发展仍然存在重大不确定性。

此外,新冠肺炎疫情可能会影响英伟达、美国食品药品监督管理局和其他药品监管机构的运作,这可能会导致我们客户产品的检查、审查和批准的延误。如果我们的员工因新冠肺炎疫情生病或因其他原因 缺勤,我们的运营可能会中断。政府限制,包括旅行限制、隔离、原地避难令、企业关闭、新的安全要求或法规,或对某些材料的进出口限制,或与新冠肺炎疫情相关的其他 运营问题,已经并可能继续对我们的业务、财务状况和运营结果产生不利影响。此外,虽然新冠肺炎大流行带来的潜在经济影响和持续时间很难评估或预测 ,但新冠肺炎大流行对全球金融市场的影响可能会降低我们获得资本的能力,这可能会对我们的短期和长期流动性产生负面影响。

10

新冠肺炎疫情 对我们的业务产生了负面影响。这给强制检疫期间的物流和人员运输带来了困难。 此外,由于可能接触到新冠肺炎,我们还不得不增聘人员来取代因检疫而无法使用的工作人员。我们还 为我们的员工从哥伦比亚政府购买新冠肺炎疫苗,部署巴士车队 接送我们的员工往返工厂,实施新冠肺炎测试,与第三方签约以替代无法使用的人员,以及购买个人防护设备,从而产生了额外的费用。原材料价格的变化也影响了我们的业务,然而,我们能够 通过推出新产品、培训我们的销售队伍以抓住机会、实施较少的折扣促销活动、在哥伦比亚和中美洲等市场创造需求以及发展我们的仿制药业务来缓解这些影响。 然而,新冠肺炎可能在多大程度上影响我们未来的业绩将取决于高度不确定的未来发展,包括 疫情持续时间,可能出现的有关病毒严重性的新信息,以及政府、制药行业、竞争对手、供应商和客户、患者和其他人可能会采取措施遏制或解决其直接和间接影响 。新冠肺炎疫情及相关缓解措施也可能对医疗保健系统、全球经济状况或我们或我们客户运营的一个或多个地区的经济状况产生不利影响,从而可能对我们的业务和财务状况产生不利影响。

在新冠肺炎疫情期间,哥伦比亚政府实施了几项缓解措施,其中包括对大多数行业实施严格隔离, 不可或缺的和健康相关的行业除外。截至本年度报告之日,该等措施已全面取消并终止。 尽管有这些限制,我们仍获准继续全面运作其业务和设施。

此外,新冠肺炎疫情的影响可能会加剧我们面临的其他风险,包括其他“风险因素”中描述的风险。有关新冠肺炎疫情对我们的影响的更多 信息,请参阅“最近的事态发展”下的项目4.B。

对我们、 或我们外部业务合作伙伴、信息系统或网络安全努力的任何破坏、中断或滥用都可能对我们的业务、财务状况和运营结果产生重大不利影响。

我们越来越依赖信息技术系统来运营我们的业务。我们的系统、信息和运营高度复杂,并且与我们的外部业务合作伙伴相互关联。这些系统可能包含机密信息(包括个人数据、商业秘密或其他知识产权或专有业务信息)。数字系统的内部和外部特性使它们 可能容易受到人为错误和/或安全漏洞的破坏或破坏,这些漏洞包括但不限于勒索软件、数据窃取、拒绝服务攻击、破坏、工业间谍和计算机病毒。此类事件可能很难检测到, 一旦检测到,其影响可能难以评估和解决。

我们和我们的外部业务合作伙伴 过去一直受到网络攻击,我们经历了非实质性的业务中断和数据丢失,原因是钓鱼、商业电子邮件泄露和对我们和我们外部业务合作伙伴的信息技术系统的其他类型的攻击 。虽然我们继续使用资源来监控我们的系统和保护我们的基础设施,但根据所构成的攻击或威胁,这些措施可能被证明是不充分的 ,这可能使我们面临重大风险,包括勒索软件攻击、其他网络入侵和中断,这些风险(I)导致系统问题,(Ii)导致机密信息的丢失、挪用或未经授权访问、使用或泄露 ,(Iii)损害我们的运营,(Iv)导致我们失去客户或经历 销售额下降,或(V)导致我们产生重大责任或费用来补救此类风险,单独或集体使用 可能会对我们造成财务、法律、商业或声誉损害,并可能对我们的业务、财务状况和运营结果产生重大不利影响。

此外,我们的信息技术系统可能容易受到我们无法控制的情况的损坏或中断,包括火灾、自然灾害、停电、系统故障和病毒。如果我们的灾难恢复和业务在特定情况下证明我们的计划不足以 或在危机情况下花费比预期更长的时间来执行我们的灾难恢复和业务,可能会对我们的业务、财务状况和运营结果产生实质性的不利影响,并且我们的业务中断保险可能无法充分补偿我们可能发生的损失 。

11

我们还受制于许多旨在保护个人数据的法律和法规,如2016年4月27日欧洲议会和欧洲理事会关于保护个人处理和使用此类数据的(EU)2016/679号条例的欧洲国家法律,巴西的一般数据保护法(Lei Geral de Proteção de Dados) 和哥伦比亚2012年第1581号法律(Ley de Proteción de Datos Personales)。这些数据保护法引入了更严格的数据保护要求和巨额潜在罚款,并增加了我们在处理个人数据方面的责任和潜在责任 。例如,不遵守哥伦比亚的数据保护法规可能导致对我们实施制裁,例如:罚款、暂停所有与个人数据处理相关的活动、暂时或永久关闭或阻止个人数据处理业务或业务单位(当局此前已下令采取纠正措施,但此类措施未得到完全遵守)。我们已经建立了旨在确保遵守适用的数据保护法的机制,但无法保证其有效性。

对我们iCDMO服务的需求在一定程度上取决于我们客户的研发以及他们产品在临床和市场上的成功。如果我们的客户 因任何原因在这些活动上支出减少或不太成功,包括由于新冠肺炎疫情导致的支出减少或完全或部分由疫情导致的衰退经济状况,我们的业务、财务状况和运营结果可能会受到实质性的不利影响。

对我们iCDMO产品的需求在一定程度上取决于我们客户的研发以及他们产品在临床和市场上的成功。如果我们的客户在这些活动上花费较少或不太成功,我们的业务、财务状况和运营结果可能会受到负面影响 。此外,客户支出可能会受到新冠肺炎疫情或由疫情造成的全部或部分经济衰退状况的影响。

Our customers are engaged in research, development, production, and marketing of pharmaceutical, biotechnology, and consumer health products. The amount of customer spending on research, development, production, and marketing, as well as the outcomes of such research, development, and marketing activities, have a large impact on our sales and profitability, particularly the amount our customers choose to spend on our iCDMO offerings. Our customers determine the amounts that they will spend based upon, among other things, available resources and their need to develop new products, which, in turn, are dependent upon a number of factors, including their competitors’ research, development, and production initiatives, and the anticipated market uptake, clinical, and reimbursement scenarios for specific products and therapeutic areas. In addition, consolidation in the industries in which our customers operate may have an impact on such spending as customers integrate acquired operations, including research and development departments and their budgets. Our customers finance their research and development spending from private and public sources. A reduction in spending by our customers, for these reasons or because of the COVID-19 pandemic or its direct or indirect effects, could have a material adverse effect on our business, financial condition, and results of operations. If our customers are not successful in attaining or retaining product sales due to market conditions, reimbursement issues, or other factors, our results of operations may be materially adversely affected.

对税收指令的某些拟议修订 可能会影响我们当前的税收条约利益。

欧盟委员会发布了一份关于理事会指令的提案,其中包括防止出于税收目的滥用壳实体的规则,并修订了2021年12月22日的指令 2011/16/EU。这些新规则将主要适用于欧盟实体(I)获得被动收入,(Ii)从事跨境交易,以及(Iii)将日常业务的管理和重大职能的决策外包。满足这三个条件的欧盟实体将需要在其年度纳税申报单中申报其是否符合最低实体指标并提供相关文件证据(除非它们受益于自动豁免)。不符合最低实质内容指标且不能依赖自动免税的实体将被推定为没有足够的实质内容用于纳税目的 (除非它们可以通过提供证据来反驳这一推定:(I)它们从事的商业活动产生了其被动的 收入,或者(Ii)它们没有服务于获得税收优惠的目的)。在这种情况下,在没有反驳这一推定的情况下,此类欧盟实体将不被允许受益于双重征税条约或某些欧盟指令(如《欧盟利息和特许权使用费指令》)的规定。此外,如果税务居住证用于获得上述规定的利益,他们将无权获得该证明。如果该指令被确定为适用于本公司,则可能会对我们当前的税务条约福利产生影响。

12

我们此前已重述了之前几个时期的财务报表,这可能会影响投资者信心、我们证券的价格、我们未来的融资能力 、我们的运营结果和财务状况,并可能导致股东诉讼。

我们之前在截至2021年12月31日的年度报告Form 20-F中提交了之前几个时期的重述财务报表。此类重述 可能会侵蚀投资者对本公司以及我们的财务报告和会计实践及流程的信心, 并可能对我们证券的交易价格产生负面影响,可能会对我们的业务、财务状况和经营结果产生重大不利影响,并可能使我们更难按可接受的条款筹集资金。重述和财务报告内部控制的相关重大缺陷也可能导致股东诉讼,最终可能对我们的运营业绩产生负面不利影响。

与我们的行业相关的风险

我们参与了一个竞争激烈的市场,竞争加剧可能会对我们的业务、财务状况和运营结果产生不利影响。

我们所处的市场竞争非常激烈。我们与多家公司竞争,包括与其他公司竞争,这些公司为北美、南美、欧洲和亚太地区的制药和消费者健康公司提供先进的递送技术、外包剂量形式或开发服务。我们还在某些情况下与制药、生物技术和消费者健康客户的内部运营竞争,这些客户也具有制造 能力,并选择在内部外包这些服务。

我们在每个市场都面临着激烈的竞争。竞争由专有技术和诀窍、能力、运营性能的一致性、质量、价格、价值、响应能力和速度驱动。一些竞争对手拥有比我们更多的财务、研发、运营和营销资源 。随着更多公司进入我们的市场或利用其现有资源与我们直接竞争,竞争也可能会加剧。 来自印度和中国等低成本司法管辖区公司的竞争加剧,未来可能会对我们的运营结果产生不利影响,或限制我们的增长。更多的财务、研发、运营和营销资源可能 使我们的竞争对手能够用新的、替代的或新兴的技术更快地做出反应。我们 客户要求的性质或范围的变化可能会使我们的产品过时或缺乏竞争力,并可能对我们的业务、财务状况和运营结果产生不利影响。

市场准入或医疗保健的变化 在拉丁美洲、美国和我们开展业务的其他国家/地区对我们或我们的客户的产品的报销或公众情绪的变化,或医疗保健行业适用政策的其他变化,可能会影响对我们产品和服务的需求,从而对我们的财务状况和运营结果产生不利影响。

随着时间的推移,医疗保健行业发生了重大变化,我们预计该行业将继续发展。其中一些变化,例如正在进行的医疗改革 医疗产品和服务的政府或私人资金的不利变化,监管患者获得护理和隐私的法律或法规,或者药品和医疗服务或强制福利的交付、定价或报销批准,可能会导致医疗行业参与者改变他们购买的产品和服务的金额或 他们愿意为这些产品和服务支付的价格。特别是,对于美国《平价医疗法案》(以下简称ACA)和美国总体医疗法律(包括可能影响未来药品定价或对其设定上限的未来立法)进行修改的可能性存在重大不确定性。同样,哥伦比亚的卫生法规也随着时间的推移发生了重大变化。例如,哥伦比亚卫生部最近颁布了第334/2022号法令,对化学合成药物、医用气体、生物和顺势疗法产品、药品和光疗产品的信息和广告的续展、修改和暂停卫生注册作出了新的规定和要求。此外,一些外部因素增加了药品审批时间的延迟。虽然我们无法预测医疗保健法规更改的可能性 ,但这些法规(包括ACA)的任何重大修订都可能对我们或我们客户的产品的需求产生重大不利影响 ,进而可能对我们的业务、财务状况和运营结果产生负面影响。医疗保健行业的定价、销售、库存、分销或供应政策或做法的变化,或者公众或政府对整个行业的看法的变化,也可能显著减少我们的收入和运营结果 。特别是,个别产品需求的波动可能是由于公共或私人付款人报销或覆盖范围的变化造成的。

13

我们的处方产品业务 尤其可能受到政府实体或私人付款人采取的限制患者获得我们产品的措施或增加药品定价压力的实质性不利影响,包括拒绝涨价、预期和追溯价格 降低,以及增加强制性折扣或回扣。这些行动可能会促使我们和我们的竞争对手降价或降低客户为我们产品付款的能力,这可能会对我们Rx Products业务的运营结果产生重大负面影响 。

医药产品的非法贸易,包括假冒、盗窃和非法转移,得到了广泛的认可。公众因非法贸易而失去对药品诚信的信心 可能会对我们的声誉、财务状况和经营结果产生重大不利影响。

医药 产品的非法贸易被业界、非政府组织和政府当局广泛认识到正在增加。非法 交易包括假冒、盗窃和非法转移(即,在我们没有发送产品的市场上发现我们的产品,并且这些产品未被批准销售)。当非法交易的产品进入供应链时,会对公众健康造成风险, 以及相关的金融风险。当局和公众希望我们通过保护我们的供应链、监控、调查和支持针对那些被发现从事非法贸易的人采取法律行动,帮助减少我们产品的非法贸易机会 。

公众因非法贸易而失去对药品诚信的信心 可能对我们的声誉和财务业绩造成重大不利影响 。此外,对这一问题的不适当或不恰当的担忧可能会导致一些患者停止服药,从而对他们的健康造成风险。

如果我们被发现对供应链中的 漏洞负有责任,当局可能会采取财务或其他措施,这可能会对我们的 产品的分销产生不利影响。假冒和/或非法转移的产品取代了正品在市场上的销售,可能会对我们的全球市场产生直接的财务影响,并对患者安全构成风险。

与我们的知识产权有关的风险

我们和我们的客户依赖专利、版权、商标、技术诀窍、商业秘密和其他形式的知识产权保护,但这些保护可能还不够 。

我们依靠专有技术、商业秘密、专利、版权、商标和其他知识产权法律、保密和其他合同条款以及技术措施来保护我们的许多产品、服务和无形资产。这些所有权对我们的持续运营非常重要 。无法保证这些保护措施将在我们的产品中提供独特性或有意义的竞争差异化 ,或具有商业价值,也无法保证我们将成功获得其他知识产权或 针对未经授权的用户强制执行我们的知识产权。我们某些产品和服务的专有权 受专利保护,其中一些专利将在短期内到期。当涉及产品或服务的专利到期时,可能会失去排他性 ,这可能会迫使我们与第三方竞争,从而对我们的收入和盈利能力产生负面影响。我们目前 预计不会因当前保护我们业务的任何专利到期而导致任何重大收入损失。

我们的所有权可能 被无效、规避或受到质疑。我们可能会在未来受到试图反对或限制我们的 专利申请或已颁发专利范围的诉讼。此外,在未来,我们可能需要采取法律行动,以执行我们的知识产权,保护我们的商业秘密,或确定他人专有权利的有效性或范围。法律程序具有 内在的不确定性,此类程序的结果可能对我们不利。

14

任何法律行动,无论结果如何, 都可能导致巨额成本,并转移资源和管理注意力。尽管我们采取合理的努力 保护我们的专有和机密信息,但无法保证我们的保密和不披露协议 不会被违反,我们的商业秘密不会被竞争对手知晓,或者我们在专有信息未经授权使用或披露的情况下 有足够的补救措施。即使我们的知识产权 的有效性和可撤销性得到支持,裁决者也可能会裁定我们的知识产权不包括涉嫌侵权。此外,在某些国家,知识产权 执法可能不存在或实际上无效。无法保证我们的竞争对手不会 独立开发与我们的技术实质等同或优于我们的技术的技术,也无法保证第三方不会 围绕我们的知识产权声明进行设计以生产具有竞争力的产品。其他人使用我们的技术或类似技术可能会 减少或消除我们已经形成的任何竞争优势,导致我们失去销售,或以其他方式损害我们的业务。

我们已在美国、哥伦比亚和其他某些国家/地区申请注册多个商标、服务标志和专利,其中一些已经注册或颁发,并要求对各种商标和服务标志享有普通法权利。在过去,第三方偶尔会 反对我们的知识产权注册申请,而且不能保证他们未来不会这样做。在某些情况下,我们可能无法获得我们已申请的商标、服务标记和专利的注册,而在美国、哥伦比亚或其他国家/地区未能获得商标和专利注册可能会限制我们 保护我们商标和专有技术的能力,并阻碍我们在这些司法管辖区的营销努力。见本年度报告第4.b. 项,标题为“业务概述-知识产权”。

与第三方的许可协议控制我们使用由 第三方拥有的某些专利、软件和信息技术系统以及专有技术的权利,其中一些对我们的业务非常重要。无论出于何种原因终止这些许可协议,都可能导致我们失去对此知识产权的权利,导致我们的运营发生不利变化或无法将某些产品商业化。

此外,我们的许多品牌药品客户依赖专利来保护他们的产品免受仿制药竞争。由于包括哥伦比亚和美国在内的一些国家/地区存在激励措施,鼓励仿制药公司挑战这些专利,制药公司和生物技术公司持续受到专利挑战的威胁。如果我们的客户所依赖的专利被成功挑战,从而导致受影响的产品受到仿制药竞争,我们客户的 产品的市场可能会受到严重的不利影响,这可能会对我们的业务、财务状况和运营结果产生不利影响 。我们试图通过将我们的产品提供给美国的仿制药制造商和经销商以及世界各地的品牌制造商和经销商来降低这些风险,但不能保证我们将 成功地营销这些产品。

我们的产品和服务或我们客户的 产品可能侵犯第三方的知识产权,任何此类侵权行为都可能对我们的业务产生实质性的不利影响 。

第三方不时会对我们和我们的客户提出知识产权侵权索赔,并且不能保证第三方 将来不会对我们或我们的客户提出侵权索赔。虽然我们相信我们的产品和 服务不会在任何实质性方面侵犯其他方的专有权,并且对于任何相反的断言都会有值得称道的辩护,但不能保证我们能够成功地避免被发现侵犯他人的专有权。美国、哥伦比亚和某些其他国家/地区的专利申请通常在专利颁发或发布之前不会公开 ,我们和我们的客户可能不知道当前提交的专利申请与我们或他们的产品、服务或流程有关。如果以后对这些申请颁发专利,我们或他们可能会被发现对随后的侵权负责 。制药业在制造、使用和销售属于专利权冲突标的的产品方面已经提起了大量诉讼。

15

任何有关我们的产品、服务或流程侵犯第三方知识产权的索赔(包括通过我们对客户的合同赔偿而引起的索赔),无论索赔的是非曲直或解决方案如何,都可能代价高昂,并可能分散我们 管理层和技术人员的精力和注意力。鉴于知识产权事务中复杂的技术问题和固有的不确定性,我们可能无法胜诉任何此类索赔。如果任何此类索赔导致不利结果,除其他事项外,我们可能被要求:

| ● | 支付 实质性损害赔偿(可能包括在美国的三倍损害赔偿); |

| ● | 停止制造、使用或销售侵权产品或工艺; | |

| ● | 停止使用侵权技术; |

| ● | 投入大量资源开发非侵权技术; |

| ● | 从声称侵权的第三方获得许可 技术,该许可可能无法以商业合理的条款获得或根本无法获得;以及 |

| ● | 失去 将我们的技术许可给他人或基于成功保护和主张我们的知识产权不受他人侵犯而收取版税的机会。 |

此外,我们客户的 产品可能会受到侵犯知识产权的索赔,如果他们的 产品停止生产或不得不停止使用侵权技术,此类索赔可能会对我们的业务产生重大影响。

上述任何情况都可能 影响我们的竞争能力,或对我们的业务、财务状况和运营结果产生实质性的不利影响。

与我们开展业务的国家/地区相关的风险

我们是一家主要在拉丁美洲运营的国际公司,受我们生产和/或销售产品所在国家/地区的市场风险以及与汇率相关的风险的影响。

我们目前在哥伦比亚、巴西、萨尔瓦多和最近还在美国维持着生产设施。2021年12月31日,我们收购了FDA批准的位于佛罗里达州西棕榈滩的86,000平方英尺的药品生产设施;我们在美国的第一个SoftGel生产设施和研发中心,于2022年5月开始运营。我们开展和扩大业务的能力以及我们的财务业绩 受到国际业务固有风险的影响,例如货币管制、货币波动、贸易壁垒、关税、税收和政府特许权使用费的增加 、国有化、强制谈判、当地劳动条件的变化、劳工罢工、价格 不稳定、利率、现有合同的修改以及当地法律和政策的变化、监管、税收、社会不稳定以及影响我们开展业务的国家/地区的其他政治、社会和经济发展。我们无法控制这些因素,它们可能会对我们的业务、财务状况、运营结果和前景产生不利影响。

我们以美元报告财务业绩 。然而,我们的净销售额、资产、负债和其他负债以及成本的很大一部分是以外币计价的。这些货币包括哥伦比亚比索、巴西雷亚尔和秘鲁比索。在截至2022年12月31日的一年中,我们大约45%的收入是以美元计价的。我们的经营业绩,以及在某些情况下的现金流,过去一直受到汇率变动的不利影响,未来也可能受到影响。尽管我们运营成本的很大一部分是以国外(非美国)计价的如果我们使用货币,自然会减少我们对某些外币汇率变化的风险敞口 ,我们可能会实施货币对冲或采取其他措施,以进一步减少我们对外币汇率变化的风险敞口。如果我们不能成功缓解汇率变化对我们业务的影响,任何此类变化都可能对我们的业绩产生实质性影响。

16

此外,我们的业务 可能受到贸易壁垒、关税、税收和政府特许权使用费增加、社会动荡、劳工罢工、征收、国有化、强制谈判或修改现有合同以及我们开展业务所在国家/地区法律和政策变化的不利影响。我们还面临与这些国家的社会不稳定和其他政治、经济或社会事件有关的风险,这可能会对我们的业务、财务状况和运营结果以及我们及时履行财务义务的能力产生不利影响。

此外,几个新兴市场经济体特别容易受到利率上升、通胀压力、石油和其他大宗商品价格上涨以及巨额外部赤字的影响。一个国家/地区的风险可能会限制我们投资组合增长的机会,并对我们在另一个或多个国家/地区的业务产生负面影响。因此,任何此类不利条件或事态发展都可能对我们的运营产生不利影响 。

我们的许多资产位于哥伦比亚,我们的大部分收入都是在哥伦比亚赚取的,因此,我们依赖于哥伦比亚的经济和政治条件。

我们的几家子公司,如Procaps,S.A.,以股本公司的形式组织(阿诺尼马社会)(“Procaps S.A.”)和Diabetrics Healthcare S.A.S.,组织为简化的股份公司(简约社会)(“糖尿病保健”), 是根据哥伦比亚法律组织的。我们的许多资产位于哥伦比亚,部分收入来自哥伦比亚。 我们的资产和收入受到政治、经济、监管和其他不确定因素的影响,包括征收、国有化、重新谈判或取消现有合同、货币兑换限制和国际货币波动。因此,我们的财务状况和经营结果在很大程度上取决于哥伦比亚目前的宏观经济和政治状况。

在哥伦比亚,通货膨胀率 近年来波动很大。截至2022年12月31日和2021年12月31日的年度通货膨胀率分别达到13.1%和5.62%。我们不能向您保证通货膨胀率将保持稳定,也不能保证通货膨胀率在未来不会大幅上升。

哥伦比亚经济政策的变化可能会影响我们的业务、财务状况和经营结果。

我们的财务状况和经营结果可能会受到哥伦比亚政治气候变化的不利影响,其程度可能会影响经济政策、增长、稳定、前景或监管环境。

哥伦比亚政府 历来对当地经济施加影响,政府政策可能会继续对像我们这样在哥伦比亚运营的公司、市场状况和在哥伦比亚运营的发行人的证券价格产生重要影响,包括 票据。哥伦比亚的总裁有相当大的权力来决定与经济有关的政府政策和行动, 可能会采取可能对我们产生负面影响的政策。哥伦比亚于2022年5月29日举行总统选举,并于2022年6月19日进行决选。古斯塔沃·弗朗西斯科·彼得罗·乌雷戈当选总裁,于2022年8月7日就职。新政府宣布了一项税收养老金、劳工、司法和医疗改革法案。截至本年度报告日期,除2022年12月13日颁布的税制改革外,这些法案尚未公布。因此,我们无法预测新政府将采取哪些政策,以及这些政策是否会 对哥伦比亚经济、制药或医疗行业或我们的业务、财务业绩和运营结果产生负面影响。

我们不能保证 我们无法控制的哥伦比亚的政治或社会发展不会对我们各自的经济状况产生不利影响,也不会对我们子公司的业务、财务状况和运营结果以及他们向我们支付股息或进行其他分配的能力 产生不利影响。这可能会对我们的业务、运营结果、财务状况和支付票据的能力产生重大不利影响。

我们无法预测哥伦比亚政府将采取哪些政策,以及这些政策是否会对哥伦比亚经济、制药 或医疗保健行业或我们的业务、财务状况和经营结果产生负面影响。此外,不能保证哥伦比亚比索未来对美元和其他货币不会贬值或升值。

17

哥伦比亚政府和哥伦比亚中央银行对哥伦比亚经济施加影响。政治和经济状况可能会对我们的业务、财务状况和经营结果产生影响。

哥伦比亚政府和哥伦比亚中央银行可以干预哥伦比亚的经济,并对货币、财政和监管政策作出重大改变,这可能会导致货币贬值和国际储备的变化。我们的业务、财务状况和经营成果 可能会受到政府或财政政策的变化以及其他可能影响哥伦比亚或国际市场的政治、外交、社会和经济发展的不利影响。可能的发展包括汇率波动、通货膨胀、价格不稳定、利率变化、国内资本和债务市场的流动性、外汇管制、对外国借款的存款要求、对资本流动的管制以及对对外贸易的限制。

虽然哥伦比亚政府自1990年以来一直没有实施外汇限制,但哥伦比亚的外汇市场历来受到严格的管制。哥伦比亚法律允许哥伦比亚中央银行实行外汇管制,以便在哥伦比亚中央银行的外汇储备低于相当于哥伦比亚三个月进口商品和服务价值的水平时,对红利和/或外国投资的汇款进行管制。有关哥伦比亚中央银行可以采取的干预外汇市场的行动,请参阅“汇率和管制”。阻止我们拥有、使用或汇出美元的干预将损害我们的财务状况和经营业绩,并将削弱股东将任何股息支付转换为美元的能力。

哥伦比亚政府有相当大的权力塑造哥伦比亚经济,从而影响企业的运营和财务业绩。 哥伦比亚政府可能会寻求实施旨在控制经济进一步波动的新政策比索兑美元,促进国内物价稳定。哥伦比亚的总裁有相当大的权力来决定与经济有关的政府政策和行动,并可能采取与上届政府不一致的政策或对我们产生负面影响的政策。

哥伦比亚信用评级的任何进一步下调都可能对哥伦比亚经济产生不利影响。

2017年12月,S将其对哥伦比亚的长期外币主权信用评级从“BBB”下调至“BBB-”,理由是哥伦比亚的财政和外部状况疲软,导致政策灵活性减弱。2019年5月,穆迪 将哥伦比亚评级展望从负面改为稳定,惠誉将哥伦比亚评级展望从稳定改为负面, 2020年3月,由于外部风险,S将哥伦比亚信用评级展望改为负面。2020年4月,惠誉将哥伦比亚的长期外币主权信用评级从“BBB”下调至“BBB-”,维持负面展望。2021年7月,惠誉将哥伦比亚的长期外币主权信用评级从“bbb-” 下调至“bb+”,稳定到S给予的相同水平。由于这些下调,哥伦比亚以外币计价的长期债务目前被惠誉评级为“bb+”,被S评级为“bb+”,被穆迪评为“baa2”。任何进一步下调哥伦比亚信用评级都可能对哥伦比亚的经济和我们的业务产生不利影响。

我们的某些资产位于萨尔瓦多,我们的部分收入在萨尔瓦多赚取,因此,我们依赖于萨尔瓦多的经济和政治条件

我们在萨尔瓦多有两个制造工厂,我们很大一部分收入是在萨尔瓦多赚取的。我们在萨尔瓦多的子公司的资产和收入受到政治、经济、监管和其他不确定因素的影响,包括征收、国有化和重新谈判或使现有合同无效。因此,我们的财务状况和经营结果在很大程度上取决于萨尔瓦多目前的宏观经济和政治状况。

像萨尔瓦多这样的新兴国家 受到许多不同因素的影响,这些因素可能影响其经济成果,包括:

| ● | 美国的金融监管; |

| ● | 萨尔瓦多经济或税收政策的变化; |

18

| ● | 萨尔瓦多实施关键经济改革的能力; |

| ● | 其他国家可能影响国际贸易、商品价格和全球经济的敌对行动或政治动乱的影响; |

| ● | 与犯罪和暴力有关的国内安全问题;以及 |

| ● | 萨尔瓦多国内生产总值增长率较低。 |

萨尔瓦多的经济仍然容易受到外部冲击的影响,包括可能由其主要区域贸易伙伴未来的重大经济困难 或更普遍的“传染”效应引起的全球经济危机,这可能对萨尔瓦多的经济增长和我们在该国的业务产生实质性的不利影响。

萨尔瓦多任何主要贸易伙伴的经济增长大幅下降都可能对萨尔瓦多的经济增长产生不利影响。 尤其是,美国经济增长的下降可能会影响萨尔瓦多收到的汇款水平,进而影响萨尔瓦多的国际收支和国内需求。此外,由于国际投资者对某一新兴市场国家发生的事件的反应有时似乎表现出“传染”效应,因此萨尔瓦多可能会受到其他新兴市场国家的负面经济或金融发展的不利影响。

不能保证任何如上所述的危机或类似事件不会对投资者对新兴市场或包括萨尔瓦多在内的拉丁美洲主要国家的经济产生负面影响。

2022年5月,穆迪投资者服务公司将萨尔瓦多的长期外币发行人评级和长期外币优先无担保债务评级从Caa1下调至Caa3。穆迪投资者服务公司下调萨尔瓦多评级的决定反映了发生信用事件(重组、不良交换或违约)的可能性增加,严重性相对较高,因为萨尔瓦多面临着具有挑战性的债务摊销时间表,债券将于2023年和2025年到期,在持续的资金压力和居高不下的融资需求的背景下。

同样,在2022年2月,惠誉评级将萨尔瓦多的长期外币发行人违约评级(IDR)从‘B-’下调至‘CCC’。 降级反映了融资风险加剧,原因是对短期债务的依赖增加,2023年1月到期的8亿美元欧元债券偿还 ,财政赤字仍然很高,额外的本地市场融资空间有限,由于借贷成本高,获得额外的多边融资和外部市场融资的机会不确定。此外,萨尔瓦多的债务与国内生产总值的比率在2021年略有改善后,预计将在2022年升至86.9%,这增加了人们对中期债务可持续性的担忧。

我们在巴西有资产,我们收入的一部分是在巴西赚取的,因此,我们依赖于巴西的经济和政治条件。

我们在巴西有制造工厂,我们的部分收入是在巴西赚取的。与许多新兴市场一样,我们在巴西的子公司的资产和收入 受到政治、经济、监管和其他不确定性的影响,包括征收、国有化、现有合同的重新谈判或作废 、货币兑换限制和国际货币波动。因此,我们的财务状况和经营业绩在很大程度上取决于巴西目前的宏观经济和政治状况,如果这种状况恶化,可能会受到重大和 不利影响。

19

巴西政府已经行使了权力,并将继续对巴西经济产生重大影响。这种影响,以及巴西的政治和经济状况,可能会对我们产生不利影响。

巴西经济一直以巴西政府的干预和不稳定的经济周期为特征。巴西政府经常改变货币、税收、信贷和其他政策,以影响巴西的经济进程。巴西政府控制通货膨胀和影响其他政策的行动 通常涉及工资和价格控制、雷亚尔贬值、控制海外汇款、巴西中央银行基本利率的波动以及其他措施。我们无法控制巴西政府未来可能采取的措施或政策,也无法预见。我们的业务、财务状况、运营结果和前景可能会受到涉及或影响以下因素的政策或法规的重大变化,例如:

| ● | 全球或巴西经济扩张或收缩; |

| ● | 货币 外汇管制和对海外汇款的限制; |

| ● | 经济 社会不稳定; |

| ● | 政治 选举; |

| ● | 导入 出口管制; |

| ● | 重要 汇率波动; |

| ● | 更改 税收制度和税收; |

| ● | 更改 劳动法规; |

| ● | 金融流动性 国内资本市场; | |

| ● | 利率; |

| ● | 通货膨胀; |

| ● | 货币政策; |

| ● | 监管环境 适用于我们的活动; |

| ● | 财政政策;以及 |

| ● | 其他政治的,外交的, 可能发生在巴西或可能影响巴西的社会和经济事件。 |

巴西中央银行 偶尔进行干预,以控制外汇汇率的不稳定波动。我们无法预测巴西中央银行是否会继续让雷亚尔自由浮动。因此,无法预测巴西政府的 汇率政策可能对我们产生什么影响。我们无法保证巴西政府将来不会在美元实际汇率波动范围内设定汇率或设定固定汇率,我们也无法预测此类事件可能 对我们的业务、财务状况或经营业绩产生的影响。

巴西政府实施政策或法规变化的不确定性可能会影响未来这些或其他因素 ,这可能会导致巴西经济的不确定性。此类不确定性以及巴西经济和政府 政策在上述方面的其他未来发展可能会对我们产生重大不利影响。

巴西政治历来 影响巴西经济的表现,过去的政治危机影响了投资者和公众的信心, 通常导致经济放缓和巴西公司发行的证券的波动。对前总统迪尔玛·罗塞夫的弹劾,对前总统雅伊尔·博尔索纳罗的调查,以及巴西各地围绕经济和政治改革的大规模抗议活动,导致了越来越不确定的气氛。巴西总统拥有决定公共政策的实质性权力, 以及采取影响巴西经济以及我们这样的公司的运营和财务业绩的措施。 路易斯·伊纳西奥·卢拉·达席尔瓦总统此前被定罪、监禁和释放,并于2022年再次当选,进一步增加了 政治和经济的不稳定性。新一届政府将采取哪些政策和法规尚存在不确定性。 我们无法向您保证,新政府将维持旨在促进宏观经济稳定、财政纪律和 国内外投资的政策,如果新政府未能做到这一点,或其他新的或修订的政策和法规 可能会对巴西经济以及我们的业务、财务状况和经营业绩产生不利影响。

20

巴西持续的经济和政治不稳定 可能对我们的业务、运营和财务状况产生重大不利影响。

COVID-19疫情导致巴西经济及 政治持续不稳定,国内生产总值增长放缓,以及巴西 政府是否会实施必要的经济改革以改善巴西不断恶化的财政账目及经济的不确定性,导致 市场对巴西经济的信心下降。

此外,由于巴西联邦 警察局和联邦检察官办公室正在进行的腐败调查(包括洗车行动)的不确定性,巴西 市场面临着更大的波动性。熔岩河歌剧院),以及其他丑闻对巴西经济和政治环境的影响。巴西政府成员,包括立法部门和行政部门,以及大公司的高级官员都因腐败而受到调查或起诉。这笔钱 被用来非法资助政治活动和腐败计划的成员致富。结果,包括国会议员和公共和私人公司的知名企业高管在内的几名政客辞职和/或被捕。

这种情况对巴西市场的普遍看法产生了负面影响。这些不道德行为案件的发展对巴西经济造成了实质性的不利影响,而且可能会继续下去。我们无法预测调查对巴西经济的影响。

此外,巴西政府可能会受到内部压力,要求其改变目前的宏观经济政策,以实现更高的经济增长率。我们无法预测巴西政府将采取哪些政策。与过去一样,巴西经济 受到该国政治事件的影响,这些事件也影响了投资者和公众的信心, 从而对巴西经济的表现产生了不利影响。此外,巴西政府在实施某些政策或法规方面的任何优柔寡断可能会导致巴西经济的不确定性,巴西政府可能面临的任何困难都可能导致政府陷入僵局、政治动荡和大规模示威和/或罢工,这些都可能对我们的运营造成实质性的不利影响。

最近的经济和政治不稳定导致对巴西经济的负面看法和巴西证券市场的更高波动性, 这也可能对我们和我们的证券产生不利影响。任何持续的经济不稳定和政治不确定性都可能对我们的业务产生实质性的不利影响。

通货膨胀和政府控制通货膨胀的努力可能会对巴西经济产生影响,并对我们的业务和经营业绩产生不利影响。

巴西过去经历了极高的通货膨胀率,因此实施了货币政策,导致了世界上最高的利率之一。根据综合价格通胀指数IGP-M,巴西的通货膨胀率在2020年为23.1%,2021年为17.7%,2022年为5.45%。此外,根据全国扩展居民消费价格指数(这是一个全国性的消费市场),巴西物价通胀率2020年为4.5%,2021年为10.0%,2022年为5.79%。

巴西政府控制通货膨胀的措施经常包括维持紧缩的货币政策和高利率,从而限制信贷供应和降低经济增长。通货膨胀、打击通货膨胀的行动以及公众对可能采取更多行动的猜测也大大加剧了巴西经济的不确定性,加剧了巴西证券市场的波动性。 巴西政府主要通过中央银行采取的抗击通货膨胀的措施已经并可能在未来对巴西经济和我们在巴西的业务产生重大影响。

21

如果巴西经历了高通货膨胀率,巴西联邦政府可能会决定干预经济,包括实施可能对我们和我们的客户产生不利影响的政府政策。此外,如果巴西经历高通货膨胀率,我们可能无法 调整产品价格以补偿成本结构中通货膨胀的影响,这可能会对我们产生不利影响。

与法律法规相关的风险

市场上的很大一部分药品,包括我们的药品,都受到价格管制法规的约束。这种控制可能会限制我们的利润率和我们将成本 增加转嫁给客户的能力,这可能会对我们的业务、财务状况和运营结果产生实质性的不利影响。

我们受到各种法律的约束,这些法律对我们制造和销售的某些医药产品实施价格控制。这些法律包括哥伦比亚对某些药品或药物组建立价格控制的法规,这些法规考虑了市场上此类药品的制造商和竞争对手的数量、市场集中度、通货膨胀以及对私营部门或商业渠道的影响,如哥伦比亚国家药品和医疗器械定价委员会(国家医疗队和梅迪科斯),它采用一种方法,将哥伦比亚市场的平均价格与某些外国市场的价格进行比较,这一比较是根据哥伦比亚的地理位置、总体经济干预、经济合作与发展组织的成员资格和信息的可获得性等标准确定的。在巴西,立法将物价上涨和通胀调整限制在每年一次,根据基于全国广泛消费者物价指数(中国消费市场的现状)、 生产率系数和调整系数,均以每年的百分比计算。这些价格控制以及其他因素导致利润率较低。我们不能保证我们未来能够保持我们的利润率,也不能保证我们运营所在司法管辖区的政府 不会实施额外或更严格的价格控制,这可能会对我们的业务、财务状况和运营结果产生实质性的不利影响。不遵守价格控制可能导致对我们处以罚款 。

如果消费者对我们销售或制造的产品有不良健康反应,我们可能要承担责任。

使用或误用我们的产品可能会导致我们消费者的不良健康反应。涉及我们产品的事件可能会对我们产生重大不利影响 。我们可能会被提起诉讼,包括产品责任或行政案件,声称我们的产品被损坏、篡改、污染、不符合产品说明、涉及虚假或误导性的产品标签,或者没有包含有关可能的副作用或风险的适当披露信息等。在哥伦比亚,产品责任案件可能导致损害赔偿罚款。此外,行政案件可能导致对我们实施制裁,例如罚款、暂时或最终关闭设施、暂时或最终禁止生产、禁止分销或营销某些产品,以及销毁被认为对消费者有危险的产品。

这些情况可能会导致 监管机构可能要求的产品召回以及警告、罚款、暂停和/或取消卫生注册或卫生操作许可证,包括暂时或永久关闭设施的重大费用。 任何与我们的产品相关的实际或潜在的健康风险,包括负面宣传,都可能导致我们的消费者对我们产品的安全性、效率和质量失去信任。即使第三方生产的产品伤害了消费者,我们的行业也可能 遭受负面宣传,这可能会减少对我们产品的需求。任何针对我们产品的此类索赔都可能对我们的业务、财务状况和经营结果产生重大不利影响。

我们受到产品和其他责任的影响 风险可能超过我们的预期成本,或对我们的运营结果、财务状况和现金流产生不利影响。

我们可能面临产品和服务的设计、开发、制造、营销和分销所固有的重大产品责任和其他责任风险 。我们可能会被列为产品责任诉讼的被告,可能会声称我们的产品和服务 已经或可能导致不安全状况或对消费者的伤害。此类诉讼的辩护成本可能很高,并可能导致销售额减少、巨额负债以及转移管理层的时间、注意力和资源。即使是没有根据的索赔 也可能会因为负面宣传而影响我们的声誉,并要求我们招致巨额法律费用。

22

此外,产品责任索赔和诉讼,无论其最终结果如何,都可能对我们的业务运营、财务状况和声誉以及我们吸引和留住客户的能力产生实质性的不利影响。我们历来寻求通过 产品责任保险单和合同赔偿条款的组合,以及 我们与客户和供应商协议中的责任限制来管理此风险。制药行业公司可获得的产品责任保险通常比其他行业公司的保险更为有限。为制药和生物技术行业提供产品责任保险的保险公司通常会限制可用的保单限额,要求更大的自保保额,并排除某些产品和索赔的承保范围。我们维持产品责任保险,年总限额超过1,500万美元。该保险单为国防费用提供保险,根据哥伦比亚法律,这些费用应超过保险限额 。不能保证成功的产品责任或其他索赔将由我们适用的保险单或任何适用的合同赔偿或责任限制充分覆盖。

如果不遵守现有和未来的法规要求,可能会对我们的业务、财务状况和运营结果产生不利影响,或导致客户提出索赔。

医疗保健行业受到严格监管。我们和我们的客户受到各种地方、州、联邦、国家和跨国法律法规的约束,其中包括INVIMA、FDA、巴西卫生监管机构(国家维吉尔亚萨尼塔里亚,或“ANVISA”)、加拿大卫生部、英国药品和保健产品监管机构(“MHRA”)、澳大利亚卫生治疗用品管理局(“TGA”)、墨西哥联邦卫生风险防护委员会(Comisión Federal Part a Protección Contra Riesgos Sanitario(保护反Riesgos Sanitario)委员会,或“Cofepris”)和各个州药房委员会、州卫生部门、 以及我们所在司法管辖区的其他类似机构和机构,未来此类法律和法规的任何变化 都可能对我们产生不利影响。在影响我们的其他规则中,我们受到有关生产实践、药品安全、广告、标签和包装的法律和法规的约束。我们的子公司可能被要求注册许可证或许可证,并可能被要求 遵守全球不同司法管辖区的此类机构、药房委员会、卫生部门或其他类似机构以及某些认证机构(如国际标准化组织(ISO))的法律和法规, 取决于这些子公司制造或提供的产品或服务的运营类型以及分销和销售地点。

我们产品和服务的制造、分销、销售和营销受到INVIMA、FDA、ANVISA、加拿大卫生部、MHRA、TGA、Cofepris以及其他同等的地方、州、联邦、国家和跨国监管机构的持续广泛监管。如果我们或我们的客户未能遵守这些监管机构的要求, 可能会导致警告信、产品召回或扣押、金钱制裁、停止生产或分销的禁令、对我们业务的限制、民事或刑事制裁,或撤回 现有或拒绝批准、许可或注册,包括与产品或设施相关的审批、许可或注册。此外, 与我们提供的产品或服务有关的任何此类故障都可能使我们面临合同或产品责任索赔以及客户的索赔,包括对丢失或损坏的活性药物成分的索赔,这可能会造成巨大的成本 。

此外,任何被归类为药品的新产品或服务都必须经过漫长而严格的临床测试,以及监管我们产品或服务的司法管辖区监管机构规定的其他广泛、昂贵和耗时的程序。我们或我们的客户可以基于各种原因选择推迟或取消当前或提议的新产品或服务的预期监管提交。

尽管我们相信 我们在所有重要方面都遵守适用的法律和法规,但不能保证监管机构或仲裁庭 不会就我们的业务遵守适用的法律和法规得出不同的结论。例如,INVIMA有权进行事后审查,这使该实体能够发布官方行动或启动当然调查,以确保遵守所有条例。此外,不能保证我们能够维持或续订现有的许可证、许可证或其他监管审批,或在没有重大延误的情况下获得未来的许可证、许可证或业务运营所需的其他审批。如果我们或我们的客户不遵守适用的法律或法规,或未能维护、续签或获得必要的许可证和许可证,都可能对我们的业务、财务状况和经营结果产生不利影响。 此外,许可证、许可证、如果监管机构或客户因此调整了对该其他部分的审查,或者客户因担心此类损失是对我们提供足够质量的产品或服务的能力的更广泛的担忧而停止与该其他部分的业务 ,则我们业务的任何一部分或其他部分的批准可能会对我们的业务的另一部分产生间接影响。

23

不遵守市政分区规定 可能会对我们的业务、财务状况和运营结果产生不利影响。

我们在运营中使用的房地产 受此类房地产所在城市的各种分区规定的约束。这些法规规定了我们必须遵守的分区和规划要求,在某些情况下,我们还需要获得分区许可证 。有关更多信息,请参阅本年度报告的项目4.B,标题为“业务概述--制造 和分销-制造设施.”

例如,哥伦比亚分区当局(地方规划办公室和库拉杜里亚)有权颁发建筑和设施建设所需的分区许可证,以及我们拥有的土地的特定用途。如果哥伦比亚警察和法官不遵守分区规定或许可,他们也有权开出罚款,甚至关闭这些设施。因此,如果我们未能遵守分区法规和许可,可能会被处以罚款或关闭我们的设施,从而对我们的业务、财务状况和运营结果产生重大不利影响。

我们受到环境、健康、 和安全法律法规的约束,这可能会增加我们的成本,并限制我们未来的运营。

我们的运营受到我们运营所在的每个司法管辖区的各种环境、健康和安全法律法规的约束。这些法律和法规管理空气排放、废水排放、有害物质和废物的使用、处理和处置、土壤和地下水污染以及员工健康和安全。如果我们未能遵守环境、健康、 和安全要求,可能会导致限制或暂停生产,或使我们面临罚款、民事或刑事制裁,或超出我们储备的其他未来责任。我们还受有关销毁和处置原材料和不合规产品、处理我们产品中包含的受管制材料以及在产品或其组件使用寿命结束时处置的法律法规的约束。此外,遵守环境、健康和安全要求 可能会限制我们扩大设施的能力,或要求我们购买昂贵的环境或安全控制设备, 产生其他巨额费用,或修改我们的制造流程。我们的生产设施可能在其工艺过程中不同程度地使用危险物质。我们现有设施、以前拥有或运营的物业或周围任何物业的任何污染都可能导致对我们的责任。

如果在我们的设施或第三方地点发现新的或以前未知的污染 ,包括我们以前拥有或运营的设施,或施加我们负责的清理义务,我们可能会被要求采取计划外的额外补救措施,我们没有记录储备,这可能会对我们的业务、财务状况 和运营结果产生重大不利影响。

未能达到监管或道德方面对环境影响(包括气候变化)的期望 ,如果有其他碳足迹更好的产品可用,则可能会影响我们营销和销售产品的能力。

我们已经分析了气候变化对我们业务构成的物理风险,我们预计在中长期内,在我们运营的一些地区,极端高温、洪水和缺水时期的风险将变得更加频繁和严重。这些情况可能会对我们的业务和供应链构成物理风险。在我们减轻对地球的影响和气候危机的举措中,我们设计了碳中和战略,并于2021年底启动。我们的战略目标包括:(I)计算我们的基准碳足迹,并将其与类似企业的足迹进行比较,以确定基准;(Ii)确定温室气体排放 缓解机会;以及(Iii)制定一项结合缓解和抵消的战略,以在 确定的日期之前实现碳中性。不能保证我们能够实现我们的碳中和战略和目标,如果气候风险继续恶化,包括如果全球气温继续上升,而我们无法适应此类风险,我们的业务和供应链可能会受到不利影响,这可能会对我们的财务状况和运营结果产生实质性的不利影响。有关我们的碳中和战略的更多 信息,请参阅本年度报告“企业责任与环境、社会和治理(”ESG“)--碳中和战略”下的项目4.B。

24

此外,监管机构、投资者、医疗保健提供商和更广泛的社会也越来越关注向低碳经济转型所需的措施以及这种转型将对企业产生的影响。在某些市场,如果有其他碳足迹更好的产品,监管机构或医疗保健提供者可能会选择不批准或不报销我们的产品。此外,作为减少温室气体排放的一种方式,可能会对我们和我们的供应商征收碳税和费用。

环境、社会和治理问题 可能影响我们的业务和声誉.

越来越多地,除了财务业绩的重要性外,人们还越来越多地根据公司在各种环境、社会和治理(ESG)问题上的表现来评判公司,这些问题被认为有助于公司业绩的长期可持续性。

各种组织 衡量公司在此类ESG主题上的表现,并广泛宣传这些评估的结果。此外,对专门投资在此类评估中表现良好的公司的基金的投资 越来越受欢迎,主要机构投资者 已公开强调此类ESG措施对其投资决策的重要性。此类评估中考虑的主题包括公司在气候变化和人权、道德和法律合规方面的努力和影响,以及公司董事会在监督各种可持续发展问题方面的作用。

鉴于投资者 越来越关注ESG问题,我们不能确定是否会成功管理此类问题。我们在这方面的任何失败或被认为的失败 都可能对我们的声誉和业务、股票价格、财务状况或 经营结果产生重大不利影响,包括随着时间的推移我们业务的可持续性。

此外,我们预计在ESG事务方面, 可能会增加与披露相关的监管水平和其他方面。例如,美国证券交易委员会已经 公布了拟议的规则,这些规则将要求公司在定期报告中大幅扩大与气候相关的披露 ,这可能要求我们产生大量额外成本来遵守,包括针对过去未受此类控制的事项实施重大额外的 内部控制程序和程序,并对我们的管理层和董事会施加更多的 监督义务。利益相关者预期的这些和其他变化可能会导致成本增加以及审查,这可能会加剧此风险因素中确定的所有风险。此外,我们的许多 客户和供应商可能会受到类似预期的影响,这可能会增加或产生额外的风险,包括我们可能不知道的风险。

我们的全球业务受到经济、政治和监管风险的影响,包括改变监管标准或改变对现有标准的解释的风险 ,这些风险可能会影响我们的财务状况和运营结果,或者需要对我们的业务进行代价高昂的改变。

我们在全球不同地区开展业务,包括南美、中美洲、北美和欧洲。全球和地区经济以及监管方面的发展在许多方面影响着我们这样的企业。我们的业务受到全球和地区性竞争的影响,包括来自印度和中国等低成本司法管辖区制造商的潜在竞争。地方司法风险 风险包括由当地法律引起的监管风险。我们的全球业务也受到当地经济环境的影响,包括通胀和经济衰退。政治变化,其中一些可能是破坏性的,以及相关的敌对行动可能会干扰我们的供应链、我们的客户以及我们在特定地点的部分或全部活动。虽然其中一些风险可以使用衍生品或其他金融工具进行对冲,有些是可投保的,但此类缓解措施可能无法获得、成本高昂或不成功。

25

立法或监管举措,如2021年哥伦比亚税制改革和2021年哥伦比亚税制改革,对现有税法的新解释或发展,或对我们税务状况的挑战,都可能对我们的运营结果和财务状况产生不利影响。

我们是一家大型跨国企业,业务遍及全球13个国家,包括哥伦比亚、巴西、萨尔瓦多、秘鲁和美国。我们与50多个国家的供应商和客户开展业务。因此,我们受制于各个司法管辖区的税收法律法规,包括美国联邦、州和地方政府。

2021年9月14日,哥伦比亚国会通过了第2155号法律(“2021年哥伦比亚税制改革”),批准了税制改革,并于2022年1月1日生效,实施了一些旨在减轻新冠肺炎疫情对经济和社会影响的税收措施。 这些税收措施包括,从2022年1月1日起将企业所得税税率从31%提高到35%,并公布公共支出预算。

除了2021年哥伦比亚税制改革外,2022年8月8日,即将上任的哥伦比亚政府在最近当选的总裁和财政和公共信贷部长何塞·安东尼奥·奥坎波的领导下,向哥伦比亚国会提交了一项新的税制改革法案,以征收约25万亿哥伦比亚比索(“2022年哥伦比亚税制改革”),供哥伦比亚国会审议。2022年12月13日,哥伦比亚人总裁·古斯塔沃·彼得罗颁布了2022年第2277号法律。修正案的目的是促进平等和社会正义,以及巩固对税收制度的调整。这些税收措施 包括35%的不变企业所得税(CIT)税率。然而,将引入新的净税率,根据经合组织支柱两个全球最低税收规则,哥伦比亚 公司,包括自由贸易区(FTZ)用户,将根据财务 净利润计算,缴纳最低15%的有效税率。符合条件的自贸区公司的CIT税率将保持在20% ,但须遵守年度出口要求。某些非应纳税所得项目、特别扣除、免税收入和税收抵免 将以纳税人扣除前净收入的3%为上限。此外,资本利得税税率将从10%上调至15%。有关这项新税制改革法案的进一步资料,请参阅“商业--–监管事项--2021年哥伦比亚税制改革.”

我们无法预测这次税制改革的影响,也无法预测即将上任的政府为履行其财政义务而可能采取的措施的影响,这可能会对哥伦比亚的经济产生负面影响,进而影响我们的业务、财务状况和运营结果。

不能保证我们的有效税率或纳税不会受到新税制改革的不利影响。

此外,我们经营业务的几个国家的税法 ,包括巴西和美国联邦、州和地方税收法律法规非常复杂 ,受到不同解释的影响。我们将接受不同税务机关对我们的所得税申报单的定期审查。 税务机关对法律、规则、法规或解释的审查或更改可能会对税收 根据法规开放的年份或我们目前的运营结构造成不利影响。我们定期评估这些检查或法律、规则、法规或解释的变更导致的不利后果的可能性,以确定我们的税收拨备的合理性。这些审查的结果或税务机关对法律、规则、法规或解释的改变 可能会对我们的财务状况或经营结果产生重大不利影响。

我们受到劳动和就业法律法规的约束,这可能会增加我们的成本,并限制我们未来的运营。

截至2022年12月31日,我们在全球拥有超过5,500名员工,主要分布在南美洲和中美洲。我们的管理层相信我们的员工关系是令人满意的。我们的Rymco(2名员工)、Funtrition(4名员工)和SoftGel(39名员工)生产工厂的员工目前由行业工会组织代表,约占我们员工总数的0.8%。但是, 进一步组织活动、集体谈判或更改雇佣监管框架可能会增加我们与雇佣相关的成本 ,或者可能导致停工或其他劳动力中断。此外,2021年颁布的第2102号法律规定了将法定最高工作时间从每周48小时逐步减少到42小时的计划,禁止对员工工资的任何削减。 最高工作时间的逐步减少预计将从2023年7月15日起生效。此外,由于雇主 受到各种与雇佣相关的索赔,例如与所谓的就业歧视以及工资时数和劳工标准问题有关的个人和集体诉讼,如果对我们提起此类诉讼并全部或部分胜诉,可能会影响我们的竞争能力 ,或对我们的业务、财务状况和运营结果产生实质性的不利影响。

26

我们受到政府的出口和进口管制,这可能会削弱我们在国际市场上的竞争能力,如果我们不遵守适用的法律,我们将承担责任。

我们的产品受我们运营所在司法管辖区的进出口管制法律和法规的约束。我们产品的出口必须遵守这些法律法规。如果我们不遵守这些法律和法规,我们和我们的某些员工可能会受到重大的民事或刑事处罚,包括可能失去出口或进口特权;可能会对我们和负责任的员工或经理处以罚款;在极端情况下,可能会监禁负责任的员工或经理。

此外,我们 产品的更改或适用的出口或进口法律法规的更改可能会导致在国际市场推出、提供或销售我们的产品的延迟,阻止客户使用我们的产品,或者在某些情况下,完全阻止将我们的产品出口或进口到某些国家/地区、政府或个人。对我们出口、提供或销售产品能力的任何限制 都可能对我们的业务、财务状况和运营结果产生不利影响。

我们生产的某些药品 含有“受管制物质”,虽然我们只在获得许可的司法管辖区 制造和销售此类产品,但在其他司法管辖区,销售此类产品的收益可能被视为犯罪财产。

我们生产的某些 产品,例如含有合成形式的四氢大麻酚(THC)的屈诺大麻酚,含有《受控物质法》、英国《2001年滥用药物条例》和其他司法管辖区的其他类似法规所定义的“受控物质”。我们只在我们获得许可的司法管辖区生产和销售含有“受控物质”的产品,例如我们已获得FDA批准在美国制造和销售的屈诺比诺。然而, 在我们获得许可的司法管辖区销售“受管制物质”的收益在其他未获得此类产品许可的司法管辖区可能被视为“刑事财产”,例如在美国销售屈诺比诺的收益,根据英国2002年《犯罪得益法案》,这可能被视为在英国的刑事财产。

尽管我们不知道监管当局在获得许可的司法管辖区以使用与销售“受管制物质”所得收益有关的犯罪财产为由,对其主要业务不是制造和销售“受管制物质”的公司提起诉讼的案例,但我们不能保证 以销售“受管制物质”所得收益支付的 不会根据英国2002年“犯罪得益法”或另一个司法管辖区的其他类似法规被视为刑事财产。

如果不遵守美国《反海外腐败法》和与我们在其他司法管辖区的活动相关的类似法律,我们可能会受到惩罚和其他 不利后果。

由于我们很大一部分收入来自美国以外的司法管辖区,我们预计将继续如此,如果我们未能遵守美国《反海外腐败法》(FCPA)和其他法律,禁止我们和其他商业实体为获取或保留业务的目的向政府及其官员和政党支付不当款项或 向政府及其官员和政党支付款项,我们将面临重大风险。在许多国家,特别是发展中经济体的国家,其中一些国家代表着我们开展业务的重要市场 ,在这些国家开展业务的企业从事《反海外腐败法》或其他法律法规禁止的商业行为可能是当地的一种习俗。尽管我们已实施公司政策,要求员工和顾问遵守《反海外腐败法》和类似法律,但此类政策可能不能有效防止所有潜在的《反海外腐败法》或其他违规行为。此外,我们 不能保证我们的合作伙伴、经销商、供应商和代理商遵守适用的法律,包括《反海外腐败法》。因此,不能保证我们的任何员工或代理商都不会采取违反我们的政策或适用法律的行为。 我们可能最终要对这些行为负责。任何违反《反海外腐败法》和相关政策的行为都可能导致严厉的刑事或民事制裁,这可能会对我们的声誉、业务、财务状况和运营结果产生实质性的不利影响。

27

与我们上市公司身份相关的风险

我们的管理层在运营上市公司方面经验有限。

我们的高管在管理上市公司方面的经验有限。我们的高级管理团队可能无法成功或有效地管理我们向上市公司的过渡,而根据联邦证券法,该公司将受到重大监管和报告义务的约束 。他们在处理与上市公司相关的日益复杂的法律方面的经验有限可能是一个重大劣势 ,因为他们可能会有越来越多的时间投入到这些活动中,这将导致 用于我们公司管理和发展的时间更少。我们可能没有足够的人员具备适当的知识、经验和接受过美国上市公司所要求的会计政策、实践或财务报告内部控制方面的培训。为了达到美国上市公司所要求的会计准则水平,制定和实施必要的标准和控制措施可能需要比预期更高的成本。我们可能需要 扩大员工基础并雇用更多员工来支持我们作为上市公司的运营,这将增加我们未来的运营成本 。

我们由明斯基家族控制,他们的利益可能与我们的利益和其他股东的利益相冲突。

Minski家族透过Deseja、Sognatore及Simony拥有59.6%的已发行及已发行普通股,包括根据交易支持协议及相关托管协议的条款以托管方式持有的10,464,612股普通股。只要明斯基家族拥有至少50%的已发行普通股,明斯基家族将有能力决定所有需要股东批准的普通公司行动,包括董事的选举和罢免以及我们董事会的规模 (在公司修订和重述的公司章程规定的限制范围内)。在某些情况下,我们的董事会可以在没有股东要求的任何批准的情况下决定出售我们的几乎所有资产。如果任何 股东或股东团体拥有2/3或以上的已发行普通股,则根据卢森堡法律及本公司经修订及重述的组织章程细则,该股东或股东团体 将拥有所需多数,以修订及重述本公司经修订及重述的组织章程细则,并采取所有其他要求至少持有2/3已发行普通股的股东决议案。此外,根据提名协议,明斯基家族有权建议任命 董事会多数成员,根据纳斯达克规则,其中至少一半必须是独立的,并有权 任命一名董事进入董事会的每个委员会。Minski家族的该等权利将于(I)提名协议日期起计20年及(Ii)Minski家族或其联属公司停止实益拥有合共30%的已发行普通股之日终止。这可能会延迟或阻止控制权的变更 或以其他方式阻止潜在收购者试图获得公司控制权,这可能会导致普通股的市场价格下跌或阻止股东实现高于普通股市场价格的溢价。明斯基家族的利益可能与我们作为公司的利益或其他股东的利益相冲突。

我们证券的市场可能无法持续, 这将对我们证券的流动性和价格产生不利影响。

我们证券的价格可能会因市场对一般市场和经济状况的反应而大幅波动。我们证券的活跃交易市场可能永远不会发展,如果发展起来,也可能无法持续。此外,我们证券的价格可能会因 总体经济状况和预测、我们的总体业务状况以及财务报告的发布而发生变化。此外,如果我们的证券因任何原因从纳斯达克退市,并在场外交易公告牌(一个交易商间的股权证券自动报价系统,不是全国性证券交易所)上报价,我们证券的流动性和价格可能比在纳斯达克或其他全国性证券交易所报价或上市的流动性和价格更有限。除非市场能够建立或持续,否则股东可能无法出售我们的证券 。

28

如果证券或行业分析师停止发布关于我们、我们的业务或我们的市场的研究或报告,或者如果他们对普通股的推荐做出不利的改变,那么普通股的价格和交易量可能会下降。

普通股的交易市场将受到行业或证券分析师发布的关于我们、我们的业务、我们的 市场或竞争对手的研究和报告的影响。如果跟踪我们的任何分析师改变了对普通股的推荐, 或者对我们的竞争对手提出了更有利的相对推荐,普通股的价格可能会下跌。

JOBS法案允许像我们这样的“新兴成长型公司”利用适用于非新兴成长型公司的其他上市公司的各种报告要求的某些豁免 。

我们目前符合《证券法》第2(A)(19)节的定义,即《2012年创业法案》(JumpStart Our Business Act Of 2012)修订后的《新兴成长型公司》,我们称之为《就业法案》(JOBS Act)。因此,只要我们继续是一家新兴成长型公司,我们就可以利用适用于其他非新兴成长型公司的 报告要求的某些豁免,包括根据萨班斯-奥克斯利法案第404条关于财务报告的内部控制的审计师认证要求的豁免。因此,我们的股东可能无法访问他们认为重要的某些信息。

我们无法预测投资者 是否会因为我们依赖这些豁免而发现普通股的吸引力降低。如果一些投资者发现普通股的吸引力因此降低 ,交易市场可能会不那么活跃,普通股的股价可能会更加波动。

我们不能保证我们的股票回购计划将达到批准的全部价值,也不能保证它将提高长期股东价值。我们完成的回购可能会 增加我们普通股价格的波动性,并可能对我们的可用现金余额产生负面影响。

2023年2月,我们的董事会批准了一项股份回购计划,用于购买最多500万美元的普通股或200万股普通股,以较少者为准( “回购计划”)。根据回购计划,可以不时使用各种方式进行回购, 其中可能包括公开市场购买、私下协商的交易或其他方式,所有这些都符合美国证券交易委员会的规则和其他适用的法律要求。购买的具体时间、价格和规模将取决于当时的股价、一般经济和市场状况,以及与我们的资本分配战略一致的其他考虑因素。股票回购可能会 对我们的普通股交易价格产生影响,增加我们普通股价格的波动性,或者减少我们的可用现金余额 ,从而要求我们寻求融资来支持我们的运营。回购计划并不要求我们 购买特定数量的普通股,回购计划可以随时暂停或终止,这可能会导致我们普通股的交易价格下降。即使我们的股票回购计划全面实施, 也不一定会提升长期股东价值。

投资卢森堡公司的风险和我们作为外国私人发行人的地位

作为一家外国私人发行人,公司 不受根据其颁布的许多美国证券法律和规则的约束,并将被允许公开披露的信息 少于美国上市公司必须披露的信息。这可能会限制普通股持有人可获得的信息。

该公司符合美国证券交易委员会规则和规定所定义的“外国私人发行人”的资格,因此,它将不受适用于在美国境内组织的上市公司的所有披露要求的 约束。例如,公司不受《交易法》规定的某些规则的约束,这些规则规范与征集适用于根据《交易法》注册的证券的委托书、同意书或授权有关的披露义务和程序要求。此外,我们的高级管理人员和董事 在购买和销售我们的证券时,不受《交易法》第16节的报告和“短期”利润回收条款以及相关的 规则的约束。例如,我们的一些主要高管可能会出售相当数量的普通股 ,此类出售不会像在美国境内组织的上市公司必须披露的那样迅速披露 。因此,一旦此类出售最终被披露,普通股价格可能会大幅下跌。 此外,我们将不需要像美国上市公司那样频繁或及时地向美国证券交易委员会提交定期报告和财务报表。我们也将不受《交易法》下的FD法规的约束,该法规将禁止我们选择性地向某些人披露 重要的非公开信息,而不同时广泛公开披露此类信息。因此,与美国上市公司相比,有关我们的公开信息可能会更少。

29

该公司可能在未来失去外国私人发行人的身份,这可能会导致大量额外成本和支出。这将使我们受到GAAP报告 的要求,它可能很难遵守这些要求。

作为“外国私人发行人”,本公司不需要遵守交易所法案和相关规章制度的所有定期披露和当前报告要求。根据这些规则,外国私人发行人地位的确定每年在发行人最近完成的第二财季的最后一个营业日 进行,因此,下一次确定将在2023年6月30日做出。

未来,如果大部分普通股由美国居民持有,而我们 无法满足任何一项额外的“业务联系”要求,公司 可能会失去其外国私人发行人的地位。尽管我们打算遵循符合适用于美国公司的美国监管规定的某些做法,但失去我们的外国私人发行人资格将使此类 规定成为强制性规定。如果我们被视为美国国内发行人,根据美国证券法,监管和合规成本可能会高出很多。如果公司不是外国私人发行人,我们将被要求向美国证券交易委员会提交美国国内 发行人表格的定期报告和招股说明书,这些表格比外国私人发行人可用的表格更详细和广泛。例如,我们 可能需要修改某些政策,以符合与美国国内发行人相关的良好治理实践。此类 转换和修改将涉及额外成本。此外,我们可能无法依赖外国私人发行人可以获得的纳斯达克某些公司治理要求的豁免。例如,纳斯达克的公司治理规则 要求上市公司拥有独立董事会的多数席位,并对高管薪酬、董事提名和公司治理事宜进行独立的董事监督。作为一家外国私人发行商,我们被允许 遵循本国的做法来代替上述要求。我们打算在股东大会的法定人数要求 方面效仿卢森堡的做法,以取代纳斯达克上市规则中关于法定人数不少于已发行有表决权股份的33.5%的要求。根据本公司经修订及重述的组织章程细则,于普通股东大会上并无法定人数要求,而决议案则以有效投票的简单多数通过。此外,根据本公司经修订及重述的组织章程细则,如任何决议案须于股东特别大会上审议,法定人数应至少为本公司已发行股本的一半,除非法律另有强制规定。只要我们依靠外国 私人发行人豁免纳斯达克的某些公司治理标准,我们董事会的大多数董事就不需要是独立董事,我们的薪酬委员会不需要完全由独立董事组成, 我们也不需要有提名委员会。此外,我们将被要求将我们的会计基础从国际会计准则委员会发布的国际财务报告准则改为公认会计准则,这对我们来说可能很难遵守,成本也很高。如果我们失去外国私人发行人身份,并且 未能遵守适用于美国国内发行人的美国证券法,我们可能不得不从纳斯达克退市,并可能受到美国证券交易委员会、纳斯达克和其他监管机构的调查,以及其他重大不利后果。

如果该公司 不再具有境外私人发行人的资格,如果我们继续符合“受控公司”的资格,我们可能有资格享受纳斯达克公司治理标准的豁免 。Minski家族拥有59.6%的已发行和已发行普通股 ,包括10,464,612股以托管方式持有的普通股,但根据交易支持协议和相关托管协议的条款须予释放。这样一来,我们就成了纳斯达克规则意义上的“控股公司”。根据这些 规则,董事选举的投票权超过50%由个人、团体或另一家公司 持有的公司是“受控公司”,可选择不遵守某些公司治理要求,包括:

| ● | 要求董事会的多数成员由独立董事组成; |

| ● | 要求其高管的薪酬由董事会或薪酬委员会的多数独立董事确定,该委员会完全由独立董事组成,并有书面章程说明该委员会的宗旨和责任; 和 |

| ● | 要求董事的提名者必须经过遴选或推荐供董事会选择, 由董事会多数独立董事或提名委员会 完全由独立董事组成,并附有说明委员会宗旨和责任的书面章程。 |

30

如果我们选择利用这些豁免 ,股东将不会获得与受所有 纳斯达克公司治理标准约束的公司股东相同的保护。

本公司是根据卢森堡大公国法律 组建的,我们的大量资产不在美国。您可能很难获得或执行判决,或对我们或我们在美国的董事会成员提起原创诉讼。

本公司是根据卢森堡大公国法律注册成立的。此外,我们的大量资产位于美国以外。 此外,我们的一些董事会成员和管理人员居住在美国以外, 我们的相当大一部分资产位于美国以外。投资者可能无法在美国境内向我们或这些人送达法律程序文件,或在美国法院执行针对我们或这些人的判决,包括基于美国联邦证券法民事责任条款的诉讼判决。同样,投资者也可能很难在美国法院执行在美国以外司法管辖区法院获得的对我们或这些人不利的判决,包括基于美国联邦证券法民事责任条款的判决。在美国或其他地方提起的诉讼中的惩罚性赔偿裁决一般不能在卢森堡大公国执行。

由于美国和卢森堡大公国之间没有关于相互承认和执行民商事判决的条约(2019年7月2日《承认和执行外国民商事判决公约》尚未生效,也尚未得到美国的批准),卢森堡大公国法院不会自动 承认和执行美国法院的最终判决。然而,在美国法院获得这种有利判决的一方可以在卢森堡大公国提起执行程序(等值)通过请求地区法院强制执行美国判决 (地方法院)根据新的卢森堡民事诉讼法第678条。 如果地区法院认为下列所有条件都得到满足,它将授权在卢森堡执行美国的判决:

| ● | 美国的判决是可执行的(前Cutoire)在美国; |

| ● | 根据适用的美国联邦或州司法管辖区规则,作出判决的美国法院有管辖权裁决适用的事项,美国法院的管辖权得到卢森堡国际私法和当地法的承认; |

| ● | 美国法院已根据某些卢森堡判例法适用卢森堡大公国指定的实体法冲突规则,承认,被要求给予附加的卢森堡大公国法院不必核实作出判决的美国法院实际适用的实体法是否为本应适用的法律; |

| ● | 美国的判决不违反卢森堡法律所理解的国际公共政策或秩序; |

| ● | 美国法院按照自己的程序规则和法律行事; |

| ● | 美国的判决是在对方当事人有机会出庭并在出庭的情况下提出辩护的程序之后作出的;以及 |

| ● | 美国的判决不是根据卢森堡大公国逃避法律(欺骗性的奢侈资产阶级). |

请注意,卢森堡大公国判例法正在不断演变。上述可否受理的某些条件可能会发生变化,卢森堡大公国法院可能需要满足其他条件,而卢森堡法院未来可能不需要其他条件。

在符合上述条件的情况下,卢森堡大公国法院倾向于不审查外国判决的是非曲直,尽管这样的审查在法律上并不禁止。

31

如果原告是在卢森堡大公国提起的,在下列情况下,卢森堡大公国法院可以拒绝适用原告中指定和适用的法律:(I)此类法律的选择不是善意的,或者如果外国法律没有被抗辩或证明,或者如果被抗辩并被证明,外国法律违反了卢森堡大公国的强制性规定(不可抗力)或不符合卢森堡大公国公共政策规则,以及(Ii)其适用明显不符合卢森堡大公国国际政策规则。在根据美国联邦或州证券法向卢森堡大公国提起的诉讼中,卢森堡大公国法院可能没有必要的权力批准所寻求的补救措施。此外,如果涉及惩罚性赔偿,则可以拒绝 。

卢森堡大公国的诉讼也受不同于美国规则的程序规则的约束,包括证据的采集和接受、诉讼程序的进行和费用的分配。卢森堡大公国的诉讼程序原则上必须以法语或德语进行,提交给法院的所有文件原则上都必须翻译成法语或德语。出于这些原因,美国投资者可能很难根据美国联邦证券法中针对我们、我们的董事会成员、我们的官员或本文中提到的专家的民事责任条款向卢森堡大公国法院提起原创诉讼。此外,即使根据美国联邦证券法的民事责任条款获得对我们、非美国董事会成员、我们的官员或本年度报告中点名的专家不利的判决 ,美国投资者也可能无法在美国或卢森堡大公国法院执行该判决。

此外,如果在卢森堡大公国法院就明示以欧元以外的货币支付的货币义务提起任何诉讼,卢森堡大公国法院将有权作出判决,以命令支付欧元以外的货币。然而,针对卢森堡大公国任何一方的判决只能以欧元执行,为此,所有债权或债务都将转换为欧元。

我们针对企业合并而通过的修订和重述的公司章程包含具体的保障条款,规定 每一位现在或曾经是我们董事会成员或高级职员(强制令)应由我们在卢森堡法律允许的最大限度内,就该董事或该高级职员因其是或曾经是董事或高级职员而卷入或以其他方式卷入的任何索赔、诉讼、诉讼或法律程序而合理招致或支付的所有责任和一切费用,以及他或她在和解过程中支付或产生的金额 进行赔偿。

卢森堡和欧洲的破产和破产法与美国的破产和破产法有很大不同,为我们的股东提供的保护可能比 他们在美国破产和破产法下获得的保护要少。

作为一家根据卢森堡大公国法律成立并在卢森堡大公国设有注册办事处的公司,如果对其启动任何破产程序,公司应遵守卢森堡大公国破产和破产法,其中包括2015年5月20日关于破产程序(重铸)的理事会和欧洲议会条例(EU)2015/848。如果 另一个欧洲国家的法院认定该国家的破产法和破产法根据并受此类欧洲联盟(“EU”)法规的约束适用于我们,则该国家的法院可以对针对我们发起的破产程序 拥有管辖权。卢森堡大公国或其他相关欧洲国家的破产法和破产法(如果有)可能会为我们的股东提供比美国破产和破产法所规定的保护更少的保护,并使他们更难收回根据美国破产法和破产法在清算中有望收回的金额。

32

我们股东的权利可能与他们作为美国公司股东所拥有的权利不同,这可能会对普通股交易和我们进行股权融资的能力产生不利影响。

我们的公司事务受公司修订和重述的公司章程和卢森堡法律,包括卢森堡公司法(1915年《S之夜》商业广告,电传修改)。根据卢森堡法律,我们股东的权利和我们董事和高级管理人员的责任与适用于在美国注册的公司的权利和责任不同。例如,根据特拉华州的法律,特拉华州公司的董事会对管理公司的业务和事务负有最终责任。在履行这一职能时,特拉华州公司的董事负有对公司及其股东的注意和忠诚的受托责任。卢森堡法律规定卢森堡公司的董事有义务:(I)本着公司的最佳利益真诚行事;以及(Ii)行使合理审慎的人在类似职位和类似情况下会行使的谨慎、勤勉和技能。此外,根据特拉华州的法律,股东可以代表公司提起派生诉讼,以强制执行公司的权利。根据卢森堡法律,董事会拥有决定是否采取法律行动以强制执行公司权利的唯一权力(但在某些情况下,可由股东大会或在一定条件下由持有公司至少10%投票权的少数股东发起的针对董事会成员的诉讼除外)。此外,根据卢森堡法律,关于我们的公开信息可能比美国发行人定期发布的信息要少。此外,卢森堡 管理卢森堡公司证券的法律可能没有美国现行的法律那么广泛,卢森堡 有关公司治理事项的法律法规可能不像美国的国有公司法律那样保护少数股东。因此,与作为在美国注册成立的公司的股东相比,我们的股东在保护与我们的董事、高级管理人员或主要股东 采取的行动相关的利益方面可能面临更大的困难。由于这些差异,我们的股东可能比作为美国发行人的股东 更难保护自己的利益。

持有普通股的非卢森堡居民持有者可能受到卢森堡大公国不利所得税后果的影响。

普通股持有人的税务状况可能会因其特定的财务和税务状况而有所不同。我们的税收结构和/或我们的投资对于普通股的特定潜在持有者来说可能 不合算。不能保证分配或分配给普通股持有人的金额将具有任何特定特征,或将适用任何特定的税收待遇。此外, 不能保证我们拥有直接或间接利益的任何特定投资结构将适用于所有普通股持有人,在某些情况下,此类结构可能会导致 部分或全部普通股持有人的额外成本或报告义务。

普通股的非卢森堡居民持有人 在卢森堡大公国既无常设机构,亦无常驻代表 或普通股归属人,一般不须就出售、回购或赎回普通股所取得的收益在卢森堡大公国缴纳任何所得税。

普通股的非卢森堡居民持有人 只有在持有我们大量股份的情况下才需缴纳卢森堡大公国的资本利得税(即在处置普通股之前的五年期间的任何时间,单独或与某些近亲一起持有我们超过10%的已发行股份),以及(A)普通股的处置(包括清算) 在收购后六个月内进行,或(B)普通股在六个月或更长时间后处置,该持有人 已经是卢森堡大公国居民纳税人超过15年,并且在普通股出售前不到5年成为非卢森堡纳税人。然而,持有者应咨询他们自己的税务顾问,以确定卢森堡大公国缔结的哪项双重税收条约(如果有)适用,以便确定哪个州(居住国或卢森堡大公国)有权对任何此类资本利得征税。

美国税收风险因素

如果美国人被视为拥有我们至少10%的股份,该人可能会受到不利的美国联邦所得税后果的影响。

如果美国人 被视为(直接、间接或建设性地)拥有我们股票至少10%的价值或投票权,则该人 可能被视为对我们而言的“美国股东”。如果美国股东拥有我们股票价值或投票权的50%以上,则我们将被视为受控外国公司。此外,由于复杂的归属规则 ,我们的直接或间接子公司可能被视为“受控外国公司”,而美国股东 可能受关于此类子公司的受控外国公司规则的约束,即使我们自己不是受控外国公司。

受控制外国公司的美国股东可能被要求每年报告并在其美国应纳税所得额中包括其在受控制外国公司的“F分部收入”和(在计算其“全球无形低税收入”时) “测试收入”和受控制外国公司持有的美国财产(包括在美国公司的某些股票和某些位于美国的有形资产)的按比例份额,无论该受控制外国公司是否进行任何分配。未能遵守这些报告义务(或相关纳税义务)可能会使此类美国股东面临巨额罚款,并可能阻止有关此类美国股东应提交报告(或纳税)的年度的美国联邦所得税申报单的诉讼时效。 就受控外国公司而言,作为美国股东的个人一般不会被允许获得属于美国公司的某些 税收减免或外国税收抵免。我们不能提供 任何保证,即它将帮助持有人确定其或我们的任何非美国子公司是否被视为受控制的外国公司,或任何持有人是否被视为此类受控制的外国公司的美国股东 或向任何持有人提供遵守申报和纳税义务可能必要的信息。

33

第四项。公司信息

公司根据美国证券交易委员会的EDGAR备案系统以电子形式提交备案文件。它的文件可以通过EDGAR系统获得,网址是www.sec.gov。该公司的备案文件也可通过互联网在ProCaps的网站上查阅,网址为:https://investor.procapsgroup.com.ProCaps的网站 仅供参考,其网站上包含或可通过其网站访问的信息不属于本年度报告的一部分。

A.公司的历史和发展

本公司于2021年3月29日根据卢森堡大公国法律注册为上市有限责任公司(匿名者协会) 无限期受卢森堡大公国法律管辖,并在卢森堡贸易和公司登记处注册(Registre de Commerce et des Sociétés,卢森堡),编号B 253360。本公司注册成立的目的仅为完成业务合并,合并于2021年9月29日完成。除在业务合并中收购的Crynssen权益外,本公司并无重大资产 ,亦不经营任何业务。Crynssen是一家私人有限责任公司,根据马耳他法律注册成立,特别是根据《公司法》第386.关于截至2022年、2022年、2021年和2020年12月31日的年度的主要资本支出和资产剥离的讨论,请参阅本年度报告中“经营和财务回顾及展望”项下的项目 5。

公司的邮寄地址和注册地址是卢森堡大公国L-1273卢森堡街9号,电话号码是+3567995-6138。 公司的主要网站地址是https://www.procapsgroup.com.公司网站上包含或可通过公司网站访问的信息不会以引用方式并入本年度报告,您不应将其视为本年度报告的一部分。

本公司须遵守《交易法》的某些信息备案要求。由于本公司为“外国私人发行人”,其 获豁免遵守交易所法令有关委托书的提供及内容的规则及规定,而本公司的高级职员、董事及主要股东就其普通股的买卖获豁免遵守交易所法令第16节所载的申报及“短期”利润收回条款 。此外,公司不需要像美国上市公司那样频繁或及时地向美国证券交易委员会提交报告和财务报表,而美国上市公司的证券 是根据交易法登记的。然而,公司必须向美国证券交易委员会提交一份20-F表格的年度报告,其中包含 由独立会计师事务所审计的财务报表。美国证券交易委员会还在http://www.sec.gov上维护一个网站,其中包含公司向美国证券交易委员会提交或以电子方式向美国证券交易委员会提交的报告和其他信息。

企业合并

2021年9月29日, 业务合并完成。作为企业合并的一部分,根据《企业合并协议》,在截止日期:

| ● | 合并子公司与SPAC合并并并入SPAC,SPAC在合并后仍继续存在,并成为本公司的直接全资子公司,在合并的情况下,(A)根据股本增加,所有SPAC已发行普通股被交换为普通股,(B)SPAC每份认股权证成为可行使普通股的认股权证,条款与SPAC认股权证基本相同, 及(C)本公司订立认股权证修正案,以修订及承担SPAC根据SPAC认股权证协议所承担的义务,以落实SPAC认股权证转换为认股权证; |

| ● | 合并完成后及交易所(定义见下文)前,本公司立即赎回Crynssen持有的全部4,000,000股可赎回A股,总收购价为40,000美元(相当于每股面值0.01美元); |

| ● | 在完成合并和赎回所有可赎回A股后,根据本公司及本公司之间签订并于2021年3月31日签订的特定个人 出资及交换协议,Crynssen 及每位Crynssen股东向本公司贡献其各自的Crynssen普通股以换取普通股,如属IFC,则为普通股及4,500,000股可赎回B股。由每名上述Crynssen股东认购的股份(Crynssen普通股与普通股的出资和交换,就IFC而言,普通股和可赎回B股,统称为“交易所”); |

34

| ● | 由于联交所的结果,Crynssen成为本公司的直接全资附属公司,而Crynssen股东成为已发行和已发行普通股的持有人,就IFC而言,则为普通股和可赎回B股的持有人;以及 |

| ● | 交易所完成后,本公司立即根据国际金融公司赎回协议从国际金融公司赎回4,500,000股可赎回B股,总购买价为45,000,000美元(对应 ,每股可赎回B股10.00美元)。 |

与业务合并相关的某些协议

注册权和禁售协议

关于业务合并的结束,Crynssen、发起人、持有联合于其首次公开发售前发行的普通股(“创始股份”)的若干其他人士及实体(“原始持有人”)及Crynssen股东订立了提供惯常要求及附带登记权利的登记及锁定协议。此外,发起人和原持有人持有的普通股将被锁定,直到(I)结束日起一年之日,(Ii)纳斯达克普通股在结束日后150天内任何20个交易日内的收盘价等于或超过每股普通股12.50美元之日,或(Iii)本公司完成清算、合并、股票交换或其他类似交易,导致我们的所有股东都有权将其普通股交换为现金、证券或其他财产。

Crynssen股东持有的普通股也受到锁定,该锁定已到期。

普通股和权证 于2021年9月30日在纳斯达克全球市场开始交易,股票代码分别为“PROC”和“PROCW”。业务合并协议的副本作为本年度报告的附件4.1和业务合并协议的修正案(作为本年度报告的附件4.2)包括在内。

转让、假设和修订协议

截止日期,公司 签订了认股权证修正案,以修订和承担联合根据现有认股权证协议承担的义务,以实施将SPAC认股权证转换为认股权证的 。

提名协议

于截止日期,本公司与保荐人、若干原始持有人及若干克林森股东订立提名协议,根据该协议,与推选本公司董事的任何股东大会或其任何续会或延会有关,Deseja、 Sognatore及Simphone(统称为“敏斯基家族股东”)有权集体提名 相当于本公司董事会多数成员的董事(每人为“董事大股东”)。只要Hoche Partners Pharma Holding S.A.(“Hoche”)拥有不少于本公司已发行及已发行股本的7%, Hoche即有权提议委任一名董事(该等董事为“Hoche股东董事”,并合共 连同大股东董事,每人为“股东董事”及合称为“股东董事”)。 亚历杭德罗·韦恩斯坦担任Hoche股东董事的任期由完成至2023年1月19日,即他辞去董事会职务的生效日期 为止。关于Weinstein先生的辞职,根据提名协议,Hoche提名并董事会任命Alberto Eguiguren Correa担任Hoche股东董事,并填补因Weinstein先生辞职而出现的空缺 。就本公司于2021年9月1日后连续两次举行股东大会选举董事,或其任何休会或延期,发起人有权建议 委任Daniel·W·芬克和凯尔·P·布兰斯菲尔德为本公司董事会董事。根据适用的证券交易所规则,至少半数股东董事必须符合独立董事(“独立董事”)的资格,但须受上市普通股的证券交易所上市规则所确立的任何独立性 要求(该等要求需要更多股东董事才有资格担任独立董事)所规限,前提是明斯基家族股东将不会被要求提名任何额外的独立董事,除非及直至所有董事(多数股东董事除外)均符合独立董事资格。此外,只要我们维持任何委员会,每个委员会应至少包括一个大股东董事,只要他或她是独立的。提名协议将于(I)敏斯基家族股东或其联营公司停止实益持有合共30%已发行股份之日及(Ii)提名协议日期起计20年内(以较早者为准)自动终止。

35

股份没收协议

于截止日期,保荐人 与本公司、Crynssen及Union订立股份没收协议(“股份没收协议”),据此,保荐人于完成业务合并前没收合共700,000股SPAC普通股。

高级债券发售

根据2021年11月5日与美国保诚保险公司、保诚年金人寿保险公司、HealthSpring Life&Health保险公司和信诺健康与人寿保险公司签订的票据购买协议(NPA),我们于2021年11月12日完成了 Procaps,S.A.发行的本金总额为4.75%的担保优先票据(“高级票据”)的私募发行 。高级票据是Procaps的优先无担保债务,并由公司及以下子公司无条件担保:Crynssen、Procaps、S.A.、Diabetrics Healthcare、Pharmayect S.A.、Procaps、S.A.de C.V.、Biokemical、S.A.de C.V.、Colbras Indústria e Comércio Ltd.和Sofgen PharmPharmticals LLC。

高级债券分一批发行,最后年期为10年,本金摊销时间表为五次年度等额摊销,由截止日期六周年起计 (即6至10年),因此加权平均寿命为8年。Procaps,S.A.将发行高级债券所得款项净额主要用于全额偿还其及其子公司的某些现有债务,以及用于一般企业用途。高级说明还载有控制权变更条款和某些惯常肯定的条款和消极的契诺和违约事件。此外,高级票据要求ProCaps、S.A.、本公司和其项下的其他债务人 遵守某些财务比率。

关于信贷协议(定义见下文)项下收购事项及相关借款的预期完成,吾等拟全数预付 优先票据,连同该等预付款日期的应计利息及根据NPA(“票据支付”)就该等预付款日期所厘定的补足金额(“票据支付”)。我们此前预计收购将于2022年10月14日完成,因此,根据NPA的要求,向票据支付的票据持有人发出了提前通知,通知将在该日期进行。由于收购事项延迟完成及其后终止,信贷协议项下预期的 借款并未发生,而吾等未能于预定日期完成票据偿付,严格来说, 构成不良资产协议项下的违约事件。票据持有人通知我们,在签署正式放弃该违约的修正案之前,他们将不会因此类技术性违约而行使NPA项下的任何权利或补救措施,我们和票据持有人 签署了与此相关的临时豁免。于2022年11月1日,吾等与票据持有人订立一项NPA修正案(《NPA修正案》),正式放弃技术性违约,并(I)使吾等有能力在2022年11月30日前以两个工作日的通知预付优先票据,(Ii)规定NPA项下的整体金额在任何情况下不得低于1,488,204.60美元,以及(Iii)如果票据偿付不是在2022年11月30日或之前发生,未偿还优先债券未偿还本金年息3.75%的宽免费用将(A)自(并包括)2022年10月14日起计,及(B)须于每年2月、5月、8月及11月12日(自2023年2月12日起)、该优先债券到期日及该优先债券的利息到期及根据新债券及该优先债券的条款 支付予债券持有人。债券偿付并未于2022年11月30日或之前发生,因此按上述条款触发优先债券未偿还本金3.75%的年费减免。

有关高级票据的更多信息,请参阅本年度报告项目5.b,标题为“流动性和资本资源--债务融资和借款--高级票据”。

36

B.业务概述

概述:

我们由Minski 家族创建于1977年,是一家领先的综合性国际医疗保健和制药公司,开发药品和营养食品解决方案、药品和医院用品。我们的客户遍布全球七大洲中的六大洲、50多个国家和地区,我们在13个国家和地区设有直接分支机构--哥伦比亚、巴西、萨尔瓦多、美国、秘鲁、哥斯达黎加、危地马拉、洪都拉斯、厄瓜多尔、玻利维亚、巴拿马、尼加拉瓜和多米尼加共和国。我们目前有超过5500名员工在我们的可持续模式下工作。

我们的业务模式侧重于推动增长的四大战略基石。首先,我们拥有最先进的制造能力,使我们能够提供创新的交付技术。我们的企业文化注重创新和研发,这使我们能够提供广泛的科学专业知识,拥有300多名科学家、技术人员和熟练人员,使我们能够在过去三年中平均每年开发150多种新产品 。其次,我们的地区足迹和垂直整合实现了有机的增长机会和协同效应。 我们目前在拉丁美洲运营着六个制造设施,包括在南美洲和中美洲的第一个FDA批准的制药厂,以及我们在美国的第一个Softel生产设施和研发中心,该中心于2022年5月开始运营,向50多个不同的市场销售和分销产品。第三,我们的处方和非处方药产品组合由我们专有的交付系统驱动,使我们能够专注于高增长和优质药品的开发和销售,我们认为 与更多的仿制药产品相比,这些产品受到的定价压力较小。最后,我们在开发新业务和通过并购实现增长方面有着广泛的记录 ,这从我们的内部业务之一Diabetrics的发展(于2015年进行)和在拉丁美洲的几次成功收购(包括对Rymco S.A.、Labatorios Lopez和Biokemical S.A.de C.V.的收购 )中可见一斑。这起案件发生在2012年至2016年之间。2021年9月29日,我们完成了与银联的业务合并,导致我们的普通股和权证于2021年9月30日在纳斯达克全球市场上市,代码分别为“PROC”和“PROCW”。

我们主要从事开发、生产和营销药物解决方案,包括以下四个产品和服务类别:(I)iCDMO、(Ii)Rx制药产品、(Iii)非处方药产品和(Iv)糖尿病。有关详细信息,请参阅下面的“-产品和服务” 。

我们的优势和竞争优势

交付方面的创新 系统。我们是全球领先的制药和消费者健康产品先进交付技术及开发和制造解决方案的供应商之一 。特别是,根据 2019年独立第三方行业分析报告,我们是南美洲和中美洲第一大软胶囊制造商,软胶囊产能全球前五。我们在开发和生产软胶囊和相关剂型方面拥有丰富的专业知识,过去三年中我们平均每年开发 150多种新产品就是证明。我们创新的口服给药机制使我们能够将 品牌仿制药转变为药品市场的差异化产品。有关详细信息,请参阅下面的“--研究 与开发”和“--知识产权”。

灵活性和适应性。 我们的NextGel业务部门的SoftGel iCDMO平台提供了一套广泛的解决方案,旨在满足我们客户的 独特需求,最终目标是缩短产品上市时间,这主要是通过我们适应不同客户业务结构的能力和我们服务不同市场的经验来实现的。有关详细信息,请参阅下面的“-- 产品和服务--iCDMO--NextGel(软凝胶频段)”。

37

成本竞争力。 我们能够保持具有竞争力的价格和成本结构,这得益于我们设施的地理位置、我们在研发方面的专业知识、我们熟练的劳动力、我们在内部制造生产SoftGel所用的几种设备的能力 以及我们设备的灵活性。这些因素使我们能够生产各种各样的产品,并规模化地购买原材料。有关详细信息,请参阅下面的“--制造和分销”、“--原材料 和材料采购”和“--研究和开发”。

专业设施。 我们最先进的设施是隔离的,适应性很强,使Procaps能够承担高度复杂的产品的制造。我们的生产设施包括中南美洲第一家FDA批准的Rx制药厂,以及世界上仅有的五家荷尔蒙软凝胶工厂之一。此外,我们的制造设施还根据需要通过了多个监管机构的认证,包括FDA、加拿大卫生部、MHRA、TGA、Cofepris和ISO。有关更多信息,请参阅下面的“--制造 和分销-制造设施”。

融入客户的 价值链。我们努力成为客户价值链的一部分,通过采用 并与客户的制造资源计划软件和其他流程集成来适应客户的物流流程。有关详细信息,请参阅“-制造 和分销-分销和物流“下面。

最新发展动态

收购终止

2022年5月16日,我们与AI Global Investments PCC Limited(荷兰)签订了股票购买协议(“SPA”),AI Global Investments PCC Limited(荷兰)是根据根西岛(“PCC”)法律组织的受保护细胞股份有限公司,代表Soar Cell,Triana Capital S.A.de C.V., 根据墨西哥(“Triana”),AI珍珠(荷兰)B.V.法律成立的公司,根据荷兰法律注册成立的私人有限公司(Besloten Vennootschap Met Beperkte Aansprakelikheid)(“珍珠控股卖家”)、根据爱尔兰共和国法律正式成立并有效存在的公司Perrigo爱尔兰7 DAC(“珍珠爱尔兰”),以及与PCC、Triana和珍珠控股卖家(各自为“卖方”,并统称为“卖方”)、AI Soar(荷兰)BV、根据荷兰法律注册的a(Besloten Vennootschap Met Beperkansprakelikheid)(“Somar 控股公司”),Química y Farmacia S.A.de C.V.,根据墨西哥法律正式组织并有效存在的资本变量(“Quifa”),根据墨西哥法律正式组织并有效存在的资本变量(“Gelcaps”),以及根据墨西哥法律正式组织并有效存在的资本变量(“Gelcaps”),以及根据墨西哥法律正式组织并有效存在的Gelcaps Exportadora de México S.A.de C.V.(“Gelcaps”),以及根据墨西哥法律正式组织并有效存在的资本变量“墨西哥珍珠”)和Grupo Farmacéutico Somar S.A.P.I.de C.V.,这是一家根据墨西哥法律成立的资本变量公司(“Somar”,与Somar Holding Company一起,“Grupo Somar”,与珍珠墨西哥一起,为“目标”)(“收购”)。

这项预计将于2022年第四季度完成的收购被无限期推迟,随后于2023年1月1日终止,因为卖家通知我们,墨西哥城的一家法院发布了一项预防性留置权,影响到Grupo Somar的一部分股本,与一起悬而未决的 纠纷有关,该纠纷涉及Advent International管理的一只基金的投资,但在其他方面与卖家Grupo Somar、集团或收购无关。

桥接设施终端

如前文所述,于2022年10月11日,吾等及若干附属公司与纽约梅隆银行订立信贷协议,作为行政管理及抵押品代理(统称“代理”)、美国银行证券有限公司(“美银证券”)、摩根大通银行(“摩根大通”)及摩根士丹利高级融资有限公司(“摩根士丹利”,连同美国银行证券 及摩根大通,“联席牵头安排人及账簿管理人”),及贷款方(“过桥贷款”)支付收购收购价的现金部分,支付与过桥贷款有关的费用及开支,以预付、再融资及/或赎回若干现有债务,并在申请上述款项后剩余的任何收益,以用作营运资金及其他一般公司用途。

38

关于终止收购事项,吾等已通知过桥融资项下的联席牵头经办人及账簿管理人吾等希望 终止过桥融资及相关文件及支付其项下的所有未偿还债务,并于2023年1月10日 本公司及其若干附属公司、代理商、联合牵头经办人及账簿管理人、摩根大通证券有限责任公司(“JPMorgan Securities”)、摩根士丹利有限公司(“摩根士丹利”)及贷款方签订了一份与此相关的 终止函(“终止函件”)。根据终止函,(I)与过桥融资有关的贷款文件均已终止,(Ii)美国银行、N.A.(“美国银行”)、联合牵头安排人及账簿管理人与本公司于2022年5月16日的承诺函及(Iii)美国银行、美国银行证券、摩根大通证券、摩根士丹利公司及本公司于2022年5月16日的聘用函均已终止,而本公司据此欠下的所有未偿债务均已悉数清偿,金额为5,719,426.58美元。

高级附注修订

有关2022年11月生效的NPA修正案的摘要,请参阅项目4.A.公司信息-公司历史 和公司发展-高级备注产品。

董事会的变动

2023年1月19日,亚历杭德罗·韦恩斯坦先生辞去公司董事会职务,立即生效。由于韦恩斯坦先生的辞职,韦恩斯坦先生 也辞去了董事会并购委员会(“并购委员会”)成员和主席的职务。 由于韦恩斯坦先生的辞职,并根据提名协议赋予Hoche的提名权,董事会任命阿尔贝托·埃吉古伦·科雷亚为董事的董事,以填补因韦恩斯坦先生辞职而产生的空缺,从即日起生效,任期至批准截至12月31日的财政年度年度账目的股东周年大会为止。 2022年(与韦恩斯坦先生的任期相对应)。董事会认定,埃吉格伦先生符合根据适用的董事证券市场规则在董事会任职的“独立纳斯达克”的定义。此外,关于韦恩斯坦先生从并购委员会辞职一事,董事会任命董事的现任主席何塞·明斯基为并购委员会主席。

2023年2月13日,Daniel·芬克先生辞去董事会职务,即日生效。关于Fink先生的辞职,Fink先生也辞去了董事会审计委员会(“审计委员会”)成员的职务。芬克先生将继续担任董事会观察员。 关于芬克先生的辞职,董事会任命亚历杭德罗·韦恩斯坦先生为董事观察员,以填补因芬克先生辞职而产生的董事会空缺,任期立即生效,直至批准截至12月31日的财政年度的年度股东大会为止。(与芬克先生的任期相对应)。 董事会认定,根据适用的董事股票市场规则,韦恩斯坦先生符合在董事会任职的“独立纳斯达克”的定义 。此外,关于芬克先生退出审计委员会一事, 董事会任命董事的现任成员凯尔·布兰斯菲尔德为审计委员会成员。

CEO继任规划

2023年2月13日,ProCaps首席执行官鲁本·明斯基宣布,他希望在2024年初从首席执行官的角色过渡到公司执行主席。 董事会提名委员会正在领导继任规划过程,并正在组建一个遴选委员会来积极管理选拔和过渡过程。明斯基先生将与董事会其他成员合作,确保成功确定继任者。

某些债务豁免

于2023年3月31日,吾等 由本公司以母公司担保人Procaps S.A.(其作为优先债券发行人)、其内所指名的附属担保人及与NPA有关的优先票据的每名持有人(“债券持有人”)的身份订立豁免协议(“NPA豁免协议”)。于2023年3月28日,吾等就若干其他债务订立豁免协议(“额外贷款协议”)。此外,吾等于2023年5月2日订立《豁免银团贷款协议》(“银团贷款豁免协议”),由Procaps S.A.以债务人、其内所指名的附属共同义务人及担保人、其内所指名的贷款人及Fiduciaria Bancolombia S.A.作为与银团贷款(定义见下文)有关的行政代理(“行政代理”)的身份订立。这三项豁免在下文中称为“豁免”。

豁免项下的适用各方放弃 (I)我们不遵守票据购买协议、银团贷款和额外贷款协议项下的某些财务比率契诺(视适用情况而定) 此外,豁免项下的适用各方同意在截至2023年3月31日、2023年6月30日和2023年9月30日的季度内,预期 放弃任何不遵守这些财务比率契诺的情况,前提是我们满足适用的财务比率契诺下每个豁免项下规定的某些经调整的比率阈值。

39

有关豁免的其他资料,请参阅项目5.b“营运及财务回顾及展望--流动资金及资本资源”。

新产品和首次推出的产品

我们将产品视为 重新配制的产品;是由于特性(如强度、风味或颜色)的变化而延伸的产品系列;产品状态从处方更改为OTC;是新的商店品牌或品牌发布;或在所有情况下,在测量净销售额结束前的36个月内以新的剂型提供。

如果一个产品是“首次发布的产品”,我们认为它是“新产品”(即在所有情况下,如果它是重新配制的;是由于强度、风味或颜色等特性变化而延长的产品线;是产品状态从Rx更改为OTC;是新的 商店品牌或品牌发布;或者是以新的剂型提供的);或者在所有情况下,如果在测量净销售额的期限结束前36个月内,它被销售到具有不同监管机构的新地理区域。

截至2022年12月31日的年度,新产品销售净收入总计1.11亿美元,约占同期净收入的27.1%。截至2021年12月31日的年度,新产品销售净收入总计9630万美元,约占同期净收入的23.5%。

下表列出了截至2022年、2022年、2021年和2020年12月31日的年度内,每个司法管辖区和监管机构已批准的新产品申请数量,以及开发的尚未商业化的某些产品的申请数量。

| 产品申请获批数量 截至12月31日止年度, | ||||||||||||

| 司法管辖权/监管机构 | 2022 | 2021 | 2020 | |||||||||

| 玻利维亚(AGEMED) | 14 | 6 | 3 | |||||||||

| 巴西(ANVISA) | 0 | 1 | 1 | |||||||||

| 哥伦比亚(INVIMA) | 24 | 29 | 10 | |||||||||

| 哥斯达黎加(卫生部) | 6 | 3 | 4 | |||||||||

| 厄瓜多尔(ARSCA) | 30 | 8 | 14 | |||||||||

| 萨尔瓦多(DNM) | 21 | 20 | 14 | |||||||||

| 危地马拉(公共卫生和社会援助部) | 24 | 32 | 10 | |||||||||

| 洪都拉斯(ARSA) | 26 | 21 | 16 | |||||||||

| 墨西哥(COFEPRIS) | 1 | 0 | 0 | |||||||||

| 尼加拉瓜(卫生部) | 5 | 6 | 6 | |||||||||

| 巴拿马(国家药品和药物管理局) | 16 | 8 | 3 | |||||||||

| 巴拉圭(DINAVISA) | 12 | 0 | 0 | |||||||||

| 秘鲁(DIGEMID) | 14 | 13 | 2 | |||||||||

| 多米尼加共和国(卫生部) | 5 | 13 | 7 | |||||||||

| 委内瑞拉(INHRR) | 4 | 1 | 5 | |||||||||

| 总计 | 202 | 162 | 95 | |||||||||

截至2022年12月31日,我们 有超过179个药品注册待批准。

产品和服务

iCDMO - NextGel(Softigel品牌)

我们的NextGel业务部门 在我们的Softigel Sofgen、Softcaps和FunctionsTM品牌下运营,是Procaps的iCDMO部门,专门提供Softgel和相关技术的 开发和制造服务,并在全球B-to-B市场运营,更具体地说是在巴西、 哥伦比亚和美国。根据独立的第三方行业分析报告,我们是南美洲和中美洲最大的软胶囊制造商,在软胶囊生产能力方面,我们是世界前五名。iCDMO与我们的顶级 客户签订的协议期限从5年到10年不等。我们的NextGel业务部门在50多个国家拥有130多个客户,我们在该部门生产的关键 产品包括软胶囊药品,如Advil、Apronax Liquidgels、多维生素、 维生素D和Dolex ActivGel。

40

通过我们的iCDMO品牌, 我们为全球 制药和消费者健康及营养保健品市场的软胶囊相关技术和软糖技术提供配方、开发和制造服务,并提供支持性辅助服务。

我们的软胶囊技术 于1978年首次商业化,推出了我们的Dolofen品牌,此后我们不断增强该平台。软胶囊 广泛用于客户产品中,包括处方药、OTC药物、膳食补充剂、单位剂量化妆品和动物 保健药物制剂。软胶囊将活性化合物的液体、糊剂或油基制剂包封在外壳内的溶液或 悬浮液中。在制造过程中,胶囊同时成型、填充和密封。我们通常 在我们的一个软胶囊生产设施内对产品进行封装,活性成分由客户提供 或直接由我们采购。软胶囊历来用于解决特定药物的配方挑战或技术问题, 帮助改善化合物的临床性能,提供精确剂量,提供重要的市场差异化,特别是 OTC药物,并提供激素,高效和细胞毒性药物的安全处理。我们还在全球选定地区参与软胶囊 维生素、矿物质和补充剂业务。

我们的主要软胶囊技术 包括Unigel、Versagel、Chewgels和G-tabs:

Unigel: 一种智能的软凝胶胶囊技术,它将片剂、胶囊、微粒或微丸等其他给药系统整合到一个单一的软凝胶胶囊中。我们的Unigel胶囊结合了以前在片剂剂型中不兼容的两种不同的活性药物成分(“API”),通过使用屏障,避免了从液体渗透到片芯中,而不影响此剂型中所含原料药的溶出度,将较小的片剂封装到软胶囊中。

Versagel:基于植物的多功能软凝胶外壳,使我们能够将SoftGel剂量形式扩展到更广泛的有效成分范围,这些有效成分由于其天然的氢气(PH)水平而无法包裹在更传统的明胶中,并服务于以前因宗教、饮食或文化偏好而无法接触到的患者/消费者群体。

Chewgels:一种可咀嚼的软胶囊技术,为吞咽标准软胶囊有困难的儿童和消费者提供了新的解决方案。

G-Tabs:易于吞咽的明胶涂层药片 ,我们认为,根据目前的技术,不可能假冒。G形标签涂有一种或两种色调的明胶(可以打印在非打印的标签上),有助于掩盖难闻的气味和味道。此外,我们的G-Tabs技术 有助于增强产品稳定性,为感光药物成分提供保护,减少因暴露在空气中而导致的降解,并提供各种形状和颜色。

产品

下表列出了截至2022年12月31日和2021年12月31日的年度内,我们的主要SoftiGel产品类别以及销售此类产品在NextGel部门毛收入中所占的百分比。

| NextGel本年度总收入的百分比

截至12月31日, | ||||||||||

| SoftiGel产品 | 类别 | 2022 | 2021 | |||||||

| 口香糖 | 食物/补充剂 | 23 | % | 23 | % | |||||

| 广告 | 止痛药 | 11 | % | 17 | % | |||||

| 异维甲酸 | 护肤 | 5 | % | 7 | % | |||||

| 孕激素 | 荷尔蒙 | 3 | % | 5 | % | |||||

| 本影 | 止痛药 | 3 | % | 1 | % | |||||

我们的NextGel部门在2022年推出了50多种新产品,最著名的是Kyzatrex(处方睾丸素软凝胶)、Olly胶原蛋白和纤维环(胶) Brainiac口香糖、奥司坦(多种维生素软凝胶)、Benet男女内衣、D‘Vida Max(维生素D软凝胶)、Prenavit DHA软凝胶、Umbramil G-Tabs和49种新产品,最著名的是Eye Mojo口香糖、姜黄胶、锌口香糖、无过滤器口香糖、Mulgatol、Deferol和Fortzkink Gummies、Fminis DHA、Provicta、Osteran D、Vidyn D3、Nuesta、NovgageFlu、Lemoval、{br et 和Bentzkink Gummies2020年超过45种新产品,最著名的是Quelatus est(产前复合维生素)、维生素D3、Lufbem (Simenticona)、琼脂免疫胶、琼脂睡眠胶和琼脂应激胶。

41

市场营销和销售

下表列出了我们的iCDMO SoftGel技术的主要客户,包括截至2022年12月31日和2021年12月31日的年度销售额百分比和 按类别划分的平均关系年限。

| NextGel的百分比 细分市场销售 截至本年度 12月31日, | 平均值 关系 | |||||||||||||

| 类别 | 2022 | 2021 | 年份(1) | 选定的客户端 | ||||||||||

| 大型制药公司(2) | 22 | % | 26 | % | 19 | 拜耳、雅培、海伦、宝洁、赛诺菲、 | ||||||||

| 区域医药(3) | 23 | % | 52 | % | 9 | Eurofarma、Biolab、Roemmers、Pharmascience、Liomont、Consilient Health和Hypera Pharma | ||||||||

| 大型供应商(4) | 54 | % | 22 | % | 10 | 安利、联合利华和雀巢 | ||||||||

| (1) | 平均 关系年限基于收入加权平均值。 |

| (2) | 由 全球性的制药公司组成,这些公司的收入在全球排名前30位。 |

| (3) | 由 在三个以上国家/地区开展业务并在这些市场中收入排名前20位的制药公司组成。 |

| (4) | 由维生素、矿物质和补充剂类别中的非制药公司的组织组成。 |

我们通过提供全面的高质量产品、及时处理、装运 和交付订单、协助管理客户库存以及支持管理和建立客户的商店品牌 业务,力求通过卓越的客户服务建立客户忠诚度。

我们专注于先进的 口服给药技术,特别是软胶囊,通过与客户密切合作,提供从开发到交付的集成端到端解决方案 ,从产品理念的最初概念到营销 策略、销售团队培训和促销计划,提供“从理念到市场”的解决方案。作为产品开发的一项增值服务,我们为不熟悉拉丁美洲制药行业或业务有限的客户提供销售和营销协助 。除了制药 客户外,我们的NextGel部门还与消费者医疗保健和补充剂公司密切合作,开发和商业化新型营养和健康补充剂。

我们的 NextGel部门的销售工作重点是协助和参与全球贸易展和CDMO部门的关键行业活动(例如 CPhI Worldwide、Vitafoods Europe和Supply Side West),以及加强与我们的B2B客户群的现有关系。

NextGel部门的 产品开发提案非常详细,涉及市场和商业情报、 研发、制造和营销工作方面的大量准备工作。一旦确定了应用我们的某项专利软胶囊技术的具体机会 (例如将现有产品转换为软胶囊剂型),商业和营销团队将准备一份演示文稿,概述 软胶囊剂型的优势,并说明最终产品的“外观和感觉”。该提案将显示软胶囊剂型对现有产品的预期 定价影响。建议还包括产品包装和说明性的概念艺术 货架上的存在,偶尔我们准备试点样品批次的真正胶囊呈现给客户。在某些情况下,我们的品牌 提案由Procaps提交,然后转交给客户。

42

竞争

CDMO服务市场竞争激烈。 我们在这一领域的主要竞争对手包括Catalent、Aenova和Patheon。根据2019年独立第三方 行业分析报告,Procaps是南美洲和中美洲第一大软胶囊制造商,软胶囊产能全球前五。

Rx Pharmaceutical Products - Farma Procaps and Clinical Specialties

我们的Rx产品线包括 Farma Procaps和Clinical Specialties品牌/业务部门,并构成Procaps三个业务部门的一部分; Procaps Colombia、CAN和CASAND。有关我们业务部门的更多信息,请参阅本年度报告标题为“经营 业绩--业务部门”的第5.A项。

Farma Procaps制定, 制造和销售品牌处方药。它代表了一个高增长的产品组合,专注于九个治疗领域(女性 护理产品、止痛、皮肤护理、消化健康、生长和发育、心脏病、视力保健、中枢神经系统和呼吸系统)。

Clinical Specialties是 为该地区私人机构提供高复杂性护理治疗的领先供应商。其多样化的产品组合,针对各种 需求治疗领域,开发、制造和销售个人防护设备、医院使用的高复杂性药物 ,如抗生素、血凝块、免疫抑制剂、肿瘤和镇痛产品。

产品

下表载列截至二零二二年及二零二一年十二月三十一日止年度 我们按类别划分的主要Farma Procaps产品以及销售该 产品占Farma Procaps总收益的百分比。

| 百分比 Farma Procaps' 总 的收入 截至年底的年度 12月31日, | ||||||||||

| Farma Procaps产品 | 类别 | 2022 | 2021 | |||||||

| 香料凝胶 | 女性关怀 | 6 | % | 6 | % | |||||

| 等值面 | 护肤 | 6 | % | 7 | % | |||||

| Gestavit DHA | 女性关怀 | 6 | % | 6 | % | |||||

| Ezolium | 消化健康 | 5 | % | 5 | % | |||||

| 倍他多 | 疼痛 | 5 | % | 5 4 | % | |||||

下表按类别列出了我们的主要临床专业产品,以及在截至2022年12月31日和2021年12月31日的年度中,临床专业产品销售在临床专业产品毛收入中所占的百分比。

|

临床专业的百分比 年毛收入 截至的年度 12月31日, | ||||||||||

| 临床专科产品 | 类别 | 2022 | 2021 | |||||||

| Clenox | 血凝块 | 43 | % | 54 | % | |||||

| 皮下注射针 | 皮下注射 | 14 | % | 10 | % | |||||

| 阿卢德尔 | 肿瘤学 | 8 | % | - | ||||||

| 聚四氟乙烯 | 抗生素 | 7 | % | 6 | % | |||||

| Merobac | 抗生素 | 5 | % | 7 | % | |||||

43

在截至2022年12月31日的一年中,我们推出了一系列新的Rx产品,其中最著名的是肿瘤药物Aludel、阿莫西林和氨苄西林等抗生素以及新的参考药物Mentsii。在截至2022年12月31日的年度内,我们处方产品的新产品销售额为3840万美元,占该细分市场总销售额的18%。在截至2021年12月31日的年度内,我们推出了一系列新的处方产品,其中最著名的是Nutrigel、Deferol和Mabal。在截至2021年12月31日的年度内,我们处方产品的新产品销售额为4,530万美元,占该细分市场总销售额的21%。

下表列出了截至2022年、2022年、2021年和2020年12月31日的年度,每个司法管辖区和监管机构批准的处方药物申请数量。

| 处方药物申请数量 核准截至该年度的财政年度 十二月三十一日, | ||||||||||||

| 司法管辖权/监管机构 | 2022 | 2021 | 2020 | |||||||||

| 玻利维亚(AGEMED) | 4 | 3 | 3 | |||||||||

| 巴西(ANVISA) | — | — | 1 | |||||||||

| 哥伦比亚(INVIMA) | 5 | 11 | 9 | |||||||||

| 哥斯达黎加(卫生部) | 3 | — | 4 | |||||||||

| 厄瓜多尔(ARSCA) | 9 | 5 | 11 | |||||||||

| 萨尔瓦多(DNM) | 7 | 6 | 11 | |||||||||

| 危地马拉(公共卫生和社会援助部) | 8 | 17 | 5 | |||||||||

| 洪都拉斯(ARSA) | 4 | 6 | 11 | |||||||||

| 尼加拉瓜(卫生部) | 3 | 2 | 3 | |||||||||

| 巴拿马(国家药品和药物管理局) | 8 | — | 3 | |||||||||