附录 99.2

2023 年第四季度纳斯达克:FRST

本陈述和我们向美国证券交易委员会提交的某些其他文件包含构成经修订的1933年《证券法》第27A条和经修订的1934年《证券交易法》第21E条所指并受其保护的 “前瞻性陈述” 的声明。除历史事实陈述以外的所有陈述都是前瞻性陈述。此类陈述通常可以用 “可能”、“计划”、“考虑”、“预测”、“相信”、“打算”、“继续”、“期望”、“项目”、“预测”、“估计”、“可能”、“应该”、“将” 等词语来识别,以及其他与Primis Financial Corp. 前景相关的类似词语或表达方式(“公司”)未来的业务和财务业绩和/或银行业和整个经济的表现。这些前瞻性陈述包括但不限于我们对未来运营和财务业绩的预期,包括我们对未来增长和新产品和服务的展望和长期目标;我们对净利率的预期;对增长战略、expe nse管理、资本管理和未来盈利能力的预期;对信贷质量和业绩的预期;以及我们的预期所依据的假设。提醒潜在投资者,任何此类前瞻性陈述都不能保证未来的表现,并且涉及已知和未知的风险和不确定性,这些风险和不确定性可能导致公司的实际业绩、业绩或成就与此类前瞻性陈述所表达或暗示的未来业绩、业绩或成就存在重大差异。前瞻性陈述基于公司管理层已知的信息以及当前的信念和期望,存在重大风险和不确定性。实际结果可能与此类前瞻性陈述所设想的结果存在重大差异。可能导致这种差异的因素包括但不限于:公司实施各种战略和增长计划的能力,包括其最近成立的Panacea金融和人寿保费融资部门、数字银行平台、V1BE配送服务和Primis抵押贷款公司;金融机构之间的竞争压力显著增加;适用法律、规章或法规的变化,包括法规、规章或监管政策或做法的变化;管理层的变化的计划未来;与我们的贷款活动相关的信用风险;当前和未来经济和市场状况的影响(包括季节性)和金融服务行业在全国和主要市场区域内的反弹;利率、通货膨胀、贷款需求、房地产价值或竞争的变化,以及劳动力短缺和供应链中断;会计原则、政策或指导方针的变化;当前或未来的监管诉讼的不利结果考试或其他法律和/或监管行动;备受瞩目的银行倒闭凸显的银行业不利发展的潜在影响,包括对客户信心、存款外流、流动性及监管应对措施的影响;信贷损失准备金的潜在增加;我们识别和应对日益增加的网络安全风险,包括影响供应商和其他第三方的网络安全风险的能力;内部或外部行为者的欺诈或不当行为,我们甚至无法发现或缓解这些风险;上帝的行为或战争或其他冲突,包括当前的乌克兰/俄罗斯冲突和以色列/哈马斯冲突、恐怖主义行为、流行病或其他可能影响总体经济状况的悲惨事件;以及其他总体竞争、经济、政治和市场因素,包括影响我们的业务、运营、价格、产品或服务的因素。前瞻性陈述只能说明发表此类声明之日。这些前瞻性陈述基于公司管理层目前已知的信息,本质上是主观的、不确定的,可能会因许多风险和不确定性而发生变化,这些风险和不确定性包括但不限于公司向美国证券交易委员会提交的文件、公司截至2022年12月31日止年度的表1 0-K年度报告中列出的风险和其他因素,标题为 “关于前瞻性的警示说明-查看陈述” 和 “风险因素”,以及公司的季度报告表格 10 中的报告-表格 8-K 的问答和当前报告。公司没有义务更新任何前瞻性陈述,以反映此类声明发表之日之后的事件或情况,也没有义务反映意外事件的发生。提醒读者不要过分依赖这些前瞻性陈述。2

本演示文稿中包含的报表包括非公认会计准则财务指标,应与随附的表格一起阅读。Primis使用非公认会计准则财务指标来分析其业绩。这些指标的标题是:经非经常性收入和支出调整后的净收益;税前准备金前营业收益;平均资产的税前准备金前回报率;平均资产的税前准备金前营业回报率;平均权益的营业回报率;平均有形资产的营业回报率;o营业效率比率;基本每股营业收益;摊薄;每股有形账面价值;有形资产非股权;有形普通股到有形资产;以及核心净利率不是公认会计原则下确认的指标,因此被视为非公认会计准则财务指标。我们使用 “运营” 一词来描述一种不包括被视为非经常性收入或支出的财务指标。被认定为非经营性项目是指那些被排除在报告的财务指标之外时,向管理层或读者提供的衡量标准可能更能表明我们业务前瞻性趋势的项目。非公认会计准则项目对账表中提供了这n个非公认会计准则财务指标与最具可比性的GAAP指标的对账。管理层认为,这些非公认会计准则财务指标提供了有关Primis的更多有用信息,使管理层和投资者能够评估Primis的持续经营业绩、财务实力和业绩,并为同行提供有意义的补偿。不应将非公认会计准则财务指标视为根据公认会计原则公布的任何业绩或财务状况衡量标准的替代方案,投资者在评估Primis的业绩或财务状况时,应考虑Primis根据公认会计原则报告的业绩和财务状况以及所有其他相关信息。非公认会计准则财务指标不是标准化的,因此,可能无法将这些指标与其他提供相同或相似指标的公司进行比较。不,n-GAAP财务指标作为分析工具存在局限性,投资者不应孤立地考虑这些指标,也不应将其作为根据公认会计原则报告的业绩或财务状况分析的替代品。3

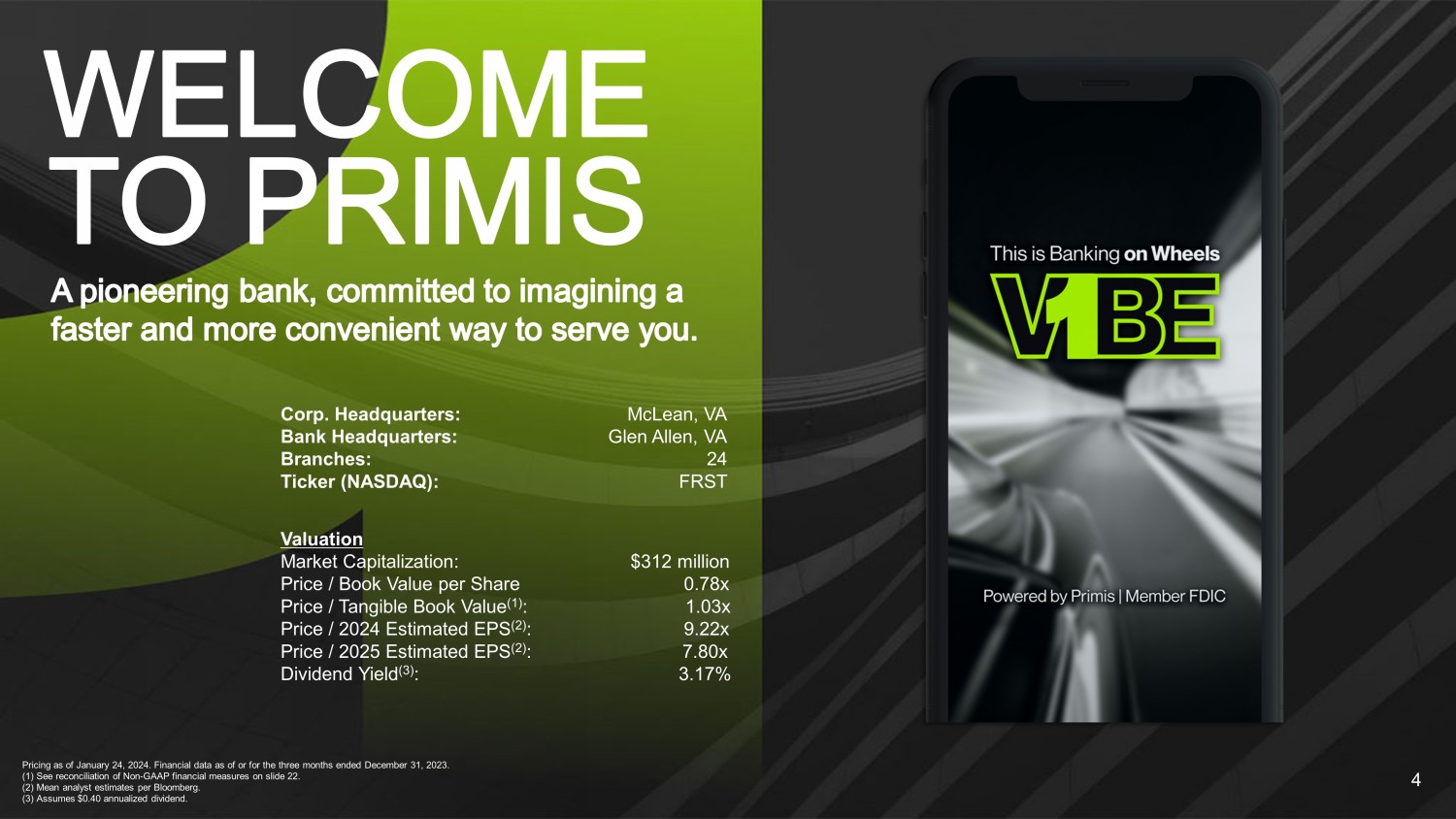

公司总部:弗吉尼亚州麦克莱恩银行总部:弗吉尼亚州格伦艾伦分行:24股票代码(纳斯达克):FRST估值市值:3.12亿美元价格/每股账面价值0.78倍价格/有形账面价值(1):1.03倍价格/2024年预计每股收益(2):7.80倍股息收益率(3):3.17%4截至2024年1月24日的定价。截至2023年12月31日的三个月的财务数据。(1)参见幻灯片22中的非公认会计准则财务指标对账表。(2)彭博社分析师的平均估计。(3)假设年化股息为0.40美元。

5 • 平均资产的营业回报率(1)为89个基点,高于2023年第三季度的81个基点 • 利润率为3.36%,高于关联季度的3.01%。不包括第三方管理投资组合的会计调整,第四季度的利润率为3.09%。• 开立了2,000多个新的存款账户关系,总额为7,500万美元,加权平均成本仅为2.96%。• 出售了约1,600万美元的贷款,收益约为30万美元,另外参与了1,500万美元用于管理资产负债表能力。• 2023年第四季度的非利息支出为2980万美元,而第三季度为3,710万美元 2023 年的季度。不包括抵押贷款和非运营项目,第四季度的非利息支出为1,870万美元,低于2023年第三季度的2,050万美元。• 维持集团领先的流动性,截至2023年12月31日,仅有1.05亿美元的批发融资和1.13亿美元的资产负债表外资金。• 不包括小企业管理局担保,关联季度不良资产减少61%,至仅770万美元。• 全部增长资本比率包括TCE/TA,目前为7.99%。杠杆率提高至8.93%。(1)参见幻灯片22中的非公认会计准则财务指标对账

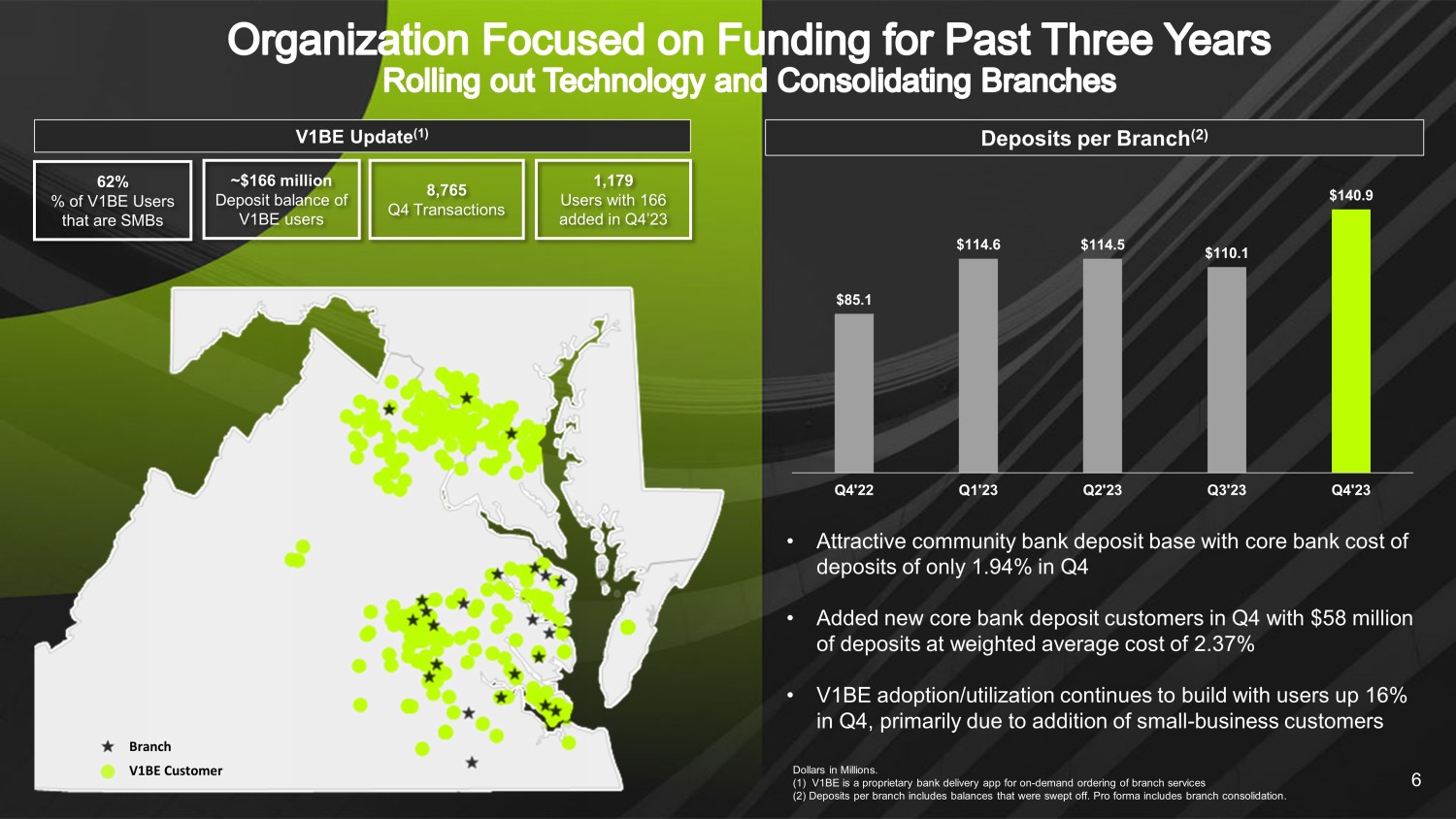

6 • 有吸引力的社区银行存款基础,第四季度核心银行存款成本仅为1.94% • 第四季度增加了新的核心银行存款客户,存款额为5800万美元,加权平均成本为2.37% • V1BE的采用/利用率持续增长,第四季度用户增长了16%,这主要是由于小型企业客户增加了每家分行的存款(2)百万美元。(1)V1BE是一款专有的银行交付应用程序用于按需订购分行服务 (2) 每个分支机构的存款包括已清理的余额。预计包括分支机构整合。1,179名用户,其中166名用户在23年第四季度增加了约1.66亿美元 V1BE用户的存款余额占中小企业V1BE用户的62%V1BE更新(1)8,765笔交易分支V1BE客户 140.9美元 110.1美元 114.5美元 85.1美元23年第二季度第一季度23年第四季度第4季度 22

7 • 核心银行继续提供极具吸引力的融资,其水平普遍优于同行和地区竞争对手 • 替代资金来源缓解了为增加流动性而对核心银行进行重新定价的压力,并证明了数字战略的主张 • 第四季度国民银行平均余额基本持平,成本缓慢上升 • 利用两个融资渠道的能力提供了有意义的灵活性和竞争优势 • 数字平台使该银行能够在不消耗批发能力的情况下满足融资需求较低的利率 • 与FHLB和联邦基金相比,数字存款的当前成本每季度都有所改善。当前成本比目标联邦基金低约30个基点,并朝着公司设定的联邦基金低于100个基点的目标迈进。NIB:非计息,IBD:计息存款23年第四季度3'23年第二季度23年第一季度4'22年第四季度Core Bank Int过期 12,125 美元 12,380 美元 11,823 美元 9,343 美元 5,183 美元数字平台国际版过期 10,162 美元 9,196 美元 12,960 美元 5,701 美元 127 美元核心银行平均值NIB 472,630 美元 471,813 美元 472,416 美元 555,771 美元 648,051 美元 Core Bank 平均值IBD 2,008,386 2,099,617 美元 2,155,212 212 2,149,650 美元 2,027,211 数字平台平均值IBD 800,963 美元 723,145 美元 1,052,603 美元 481,072 美元 14,691 美元核心银行成本 IBD 2.40% 2.20% 1.76% 1.71% 1.71% 核心银行存款成本 1.94% 1.91% 1.80% 1.80% 0.77% IBD 5.05% 4.81% 3.42% 平均 3M FHLB 利率 5.56% 5.56% 4% 5.31% 4.96% 4.40%

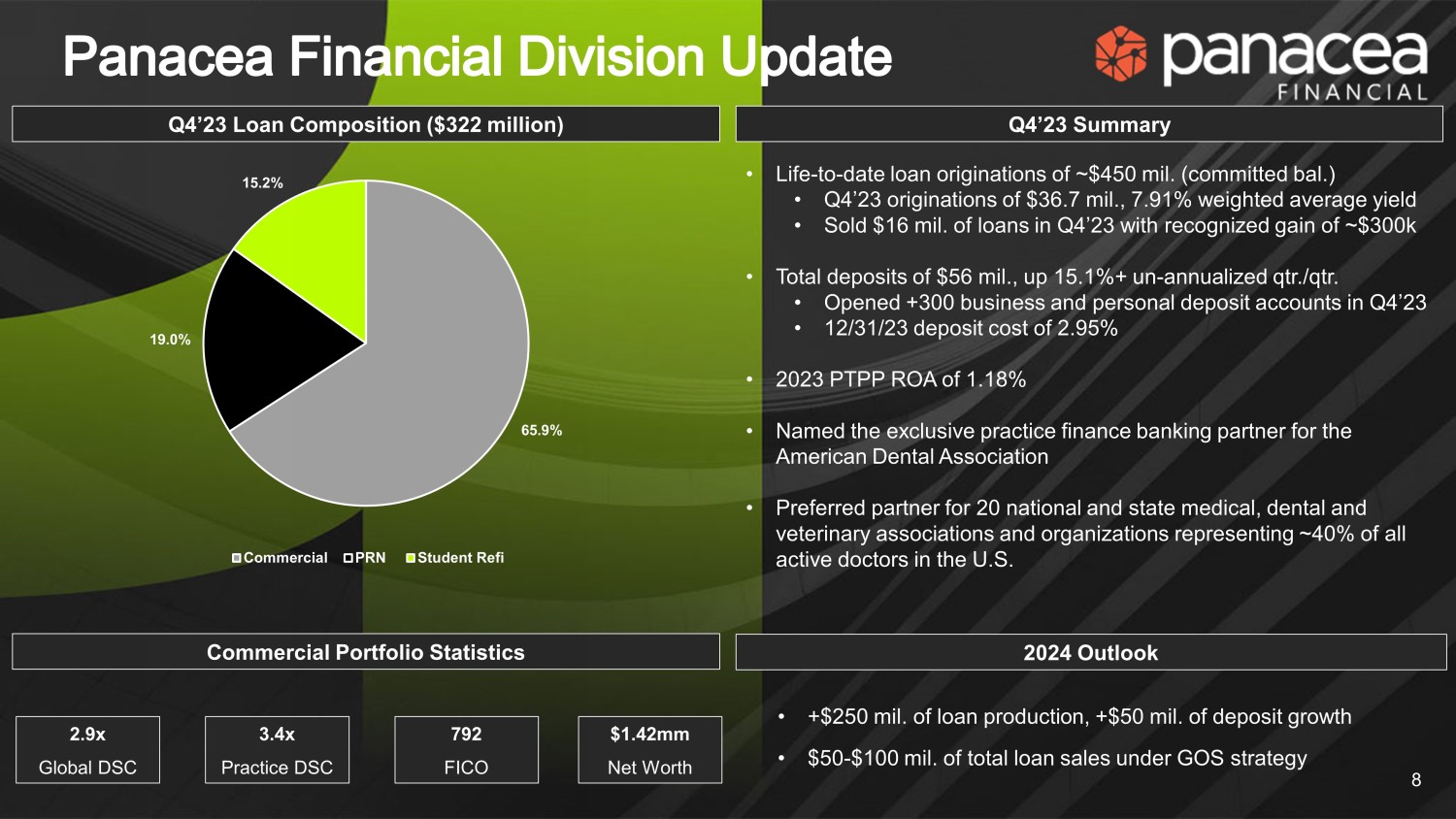

• 迄今为止的终身贷款发放额约为4.5亿美元。(承诺金额)•23年第四季度发放额为3670万美元,加权平均收益率为7.91% •在23年第四季度出售了1,600万美元的贷款,确认收益约为30万美元 •存款总额为5,600万美元,按年计算增长15.1%以上。/qtr. • 在 23 年第四季度开设了 300 多个商业和个人存款账户 • 23 年 12 月 31 日的存款成本为 2.95% • 2023 年 PTPP 的投资回报率为 1.18% • 被评为美国牙科协会独家执业融资合作伙伴 • 代表全美约 40% 的全国和州医学、牙科和兽医协会及组织的首选合作伙伴。23 年第四季度贷款构成摘要(3.22 亿美元)• +2.5亿美元的贷款产量,+5000万美元的存款增长 • GOS战略商业投资组合下的总贷款销售额为5000万至1亿美元2024 年统计展望 2.9x 全球 DSC 3.4x Practice DSC 792 FICO 142 万美元净资产 8 65.9% 19.0% 15.2% 15.2% 商业 PRN 学生反馈

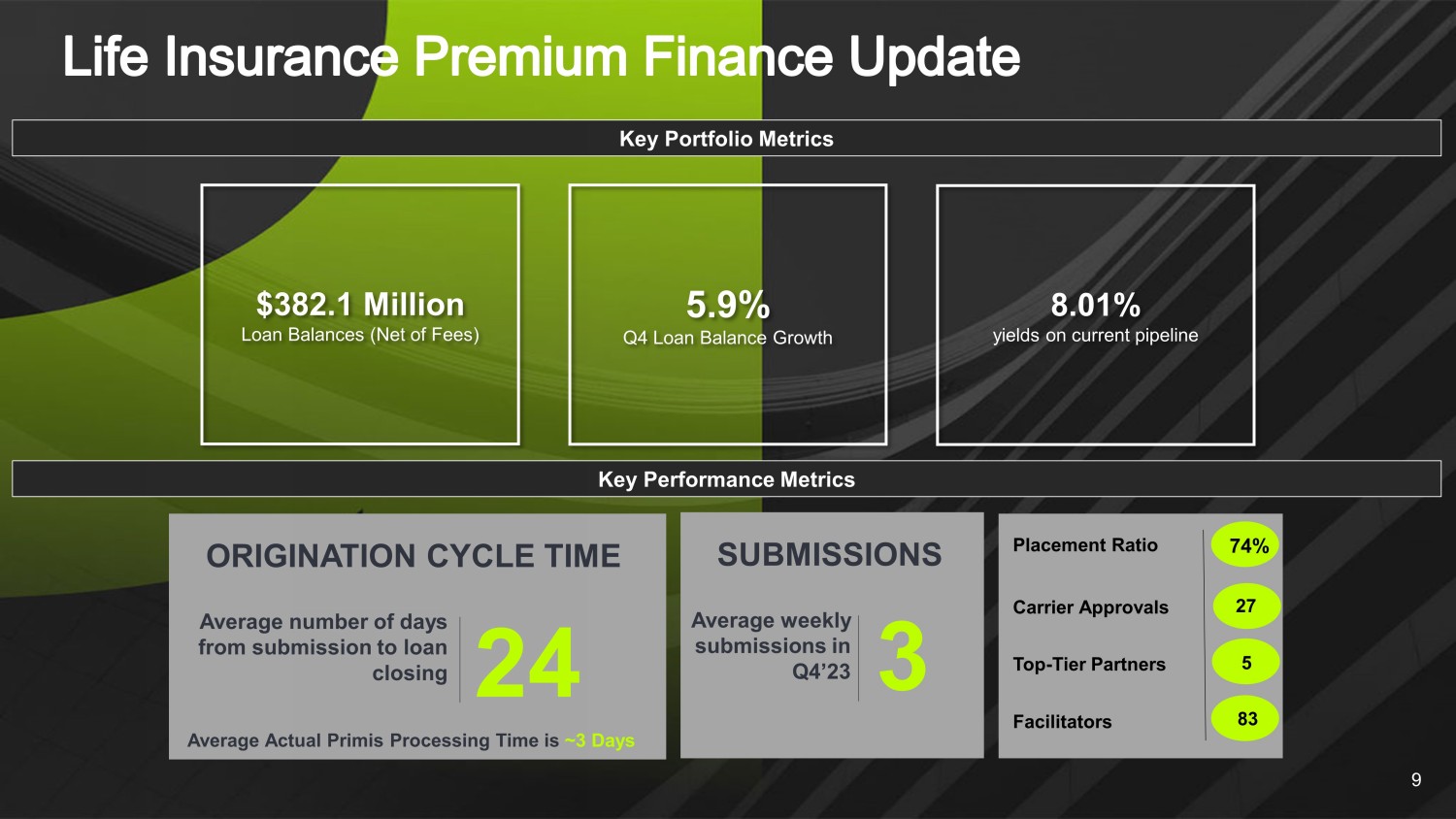

4 9 关键投资组合指标关键绩效指标 24 从提交到贷款结算的平均天数平均贷款余额实际处理时间约为 3 天配发比率承运人批准量顶级合作伙伴协调人 74% 27 83 3 3 23 第四季度提交的平均每周提交量 5 5.9% 第四季度贷款余额增长 8.01% 当前贷款余额收益率3.821亿美元贷款余额(扣除费用)

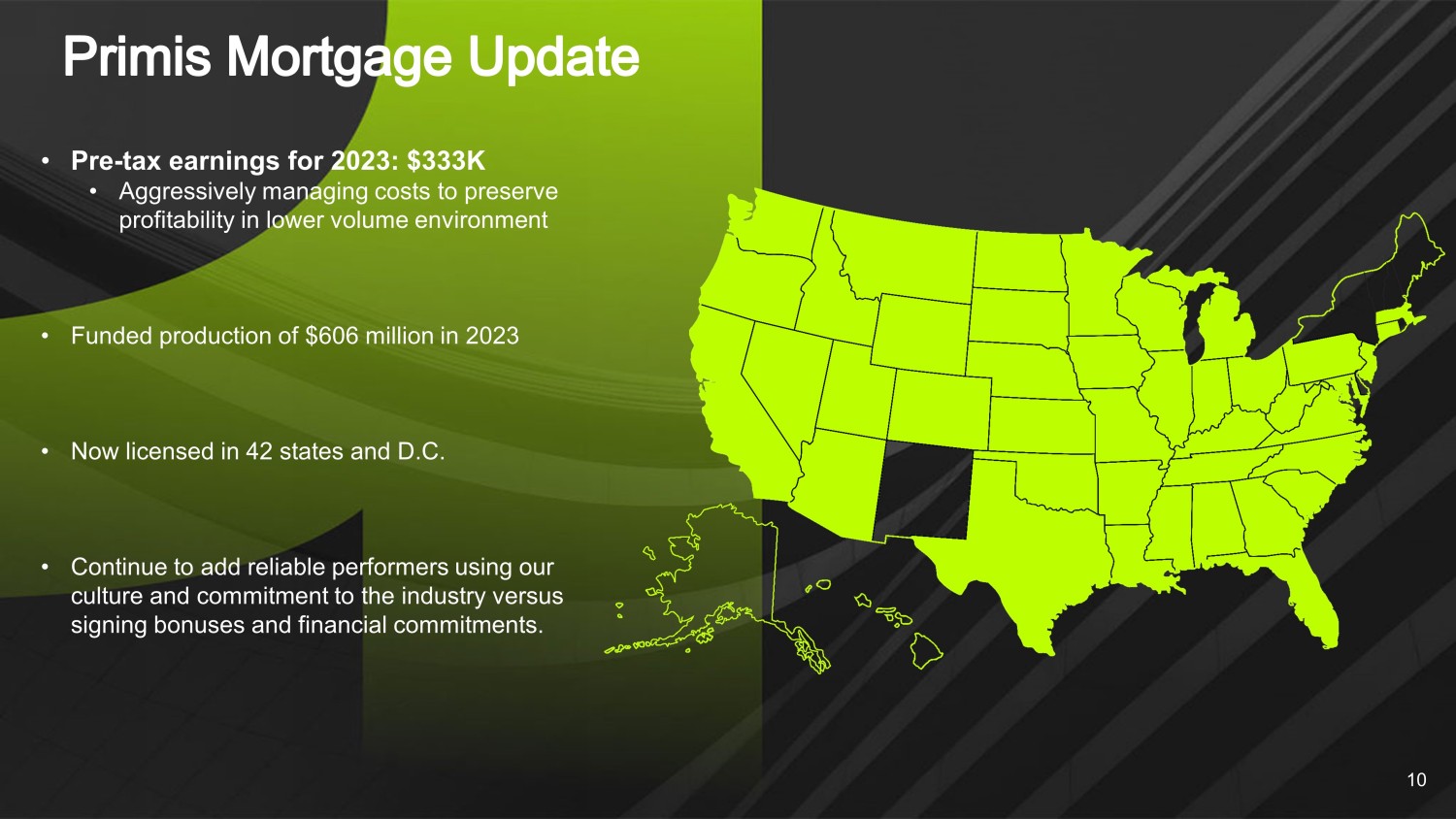

10 • 2023年的税前收益:333万美元 • 积极管理成本以在较低产量的环境中保持盈利能力 • 2023年资助了6.06亿美元的生产 • 现已在42个州和哥伦比亚特区获得许可 • 继续利用我们的文化和对行业的承诺来增加可靠的表演者,而不是签署奖金和财务承诺。

第四季度业绩

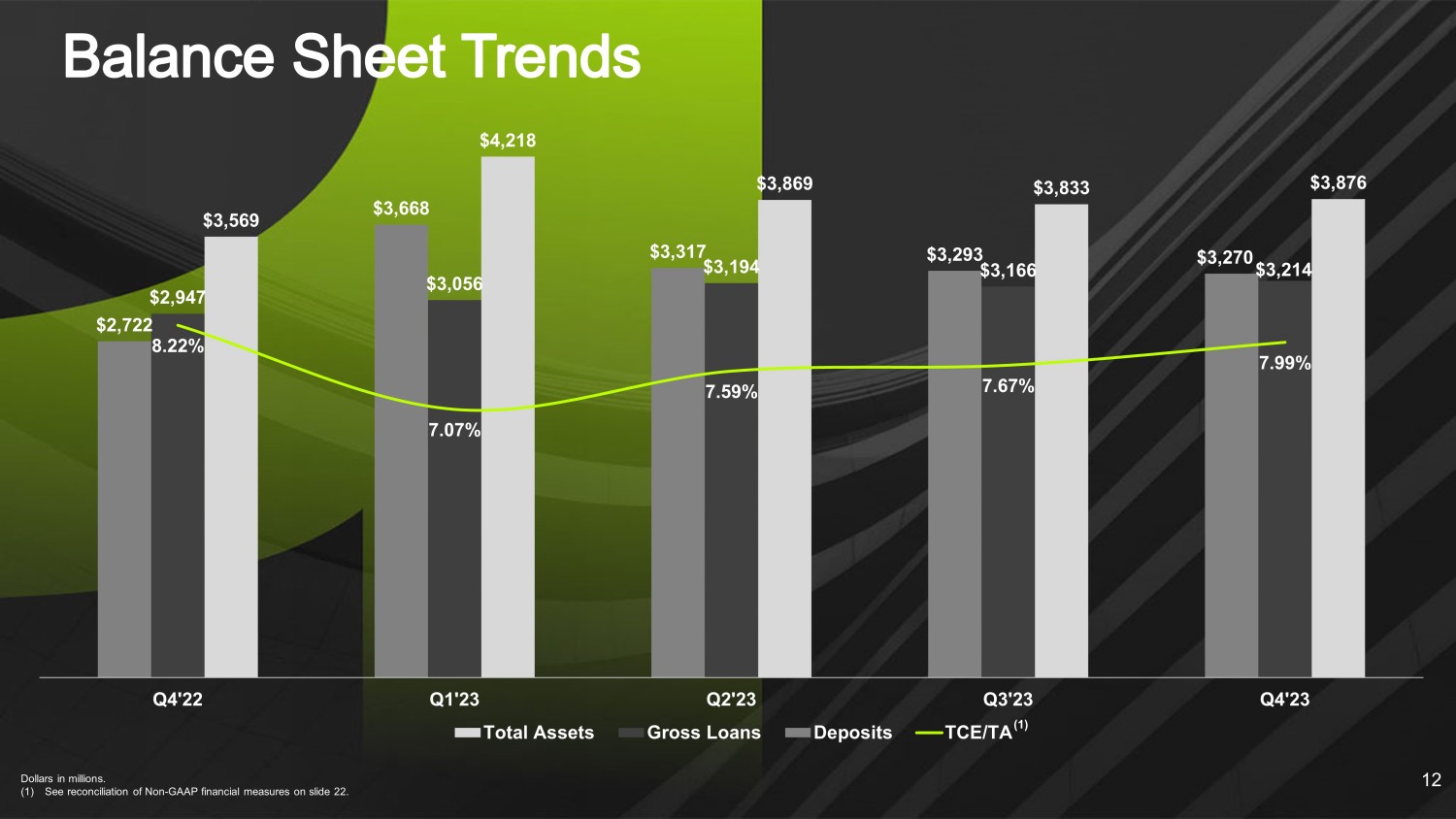

3,876 美元 3,833 美元 3,869 美元 4,218 美元 3,569 美元 3,166 美元 3,194 美元 3,056 美元 2,947 美元 3,293 美元 3,317 美元 3,668 美元 27.99% 7.67% 7.67% 7.59% 8.22% 23季度2,23年第一季度2,23年第一季度总资产贷款存款总额 TCE/TA 以百万美元计。(1) 参见幻灯片22. 12 (1) 中的非公认会计准则财务指标对账

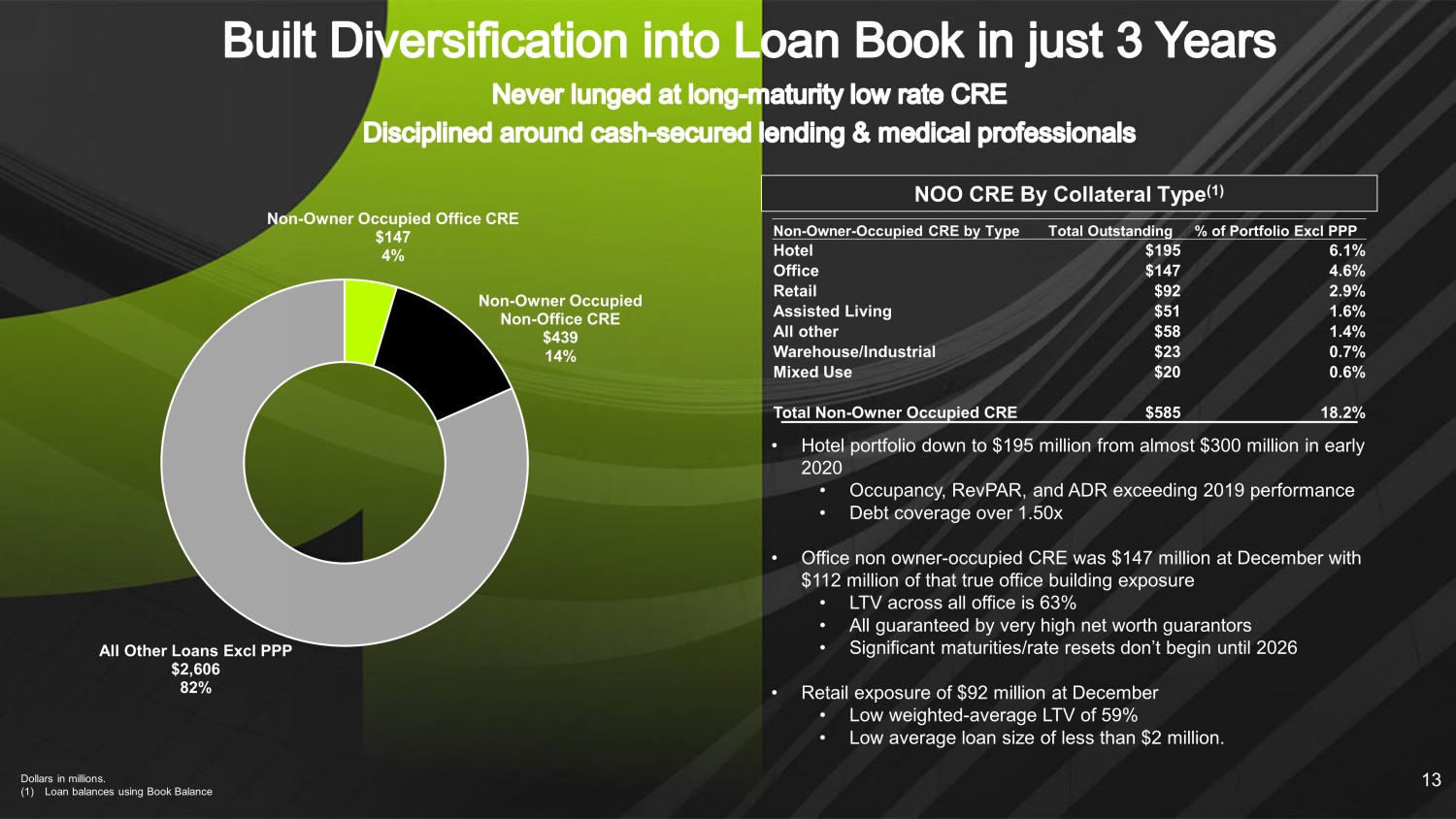

按抵押品类型划分的NOO CRE(1)• 酒店投资组合从2020年初的近3亿美元降至1.95亿美元 • 入住率、RevPAR和ADR超过2019年的业绩 • 债务承保额超过1.50倍 • 办公室非业主——在12月占用的CRE为1.47亿美元,其中真实办公楼的风险敞口为1.12亿美元 • 所有办公室的LTV为63% • 全部由非常高的净资产担保人担保 • 重大到期日/利率重置要到2026年才能开始 • 12月的零售风险敞口为9200万美元 • 加权低-平均 LTV 为 59% • 平均贷款规模低于200万美元。以百万美元计。(1)使用账面余额的贷款余额按类型分列的非所有者占用的CRE总未偿还百分比投资组合不包括PPP酒店195 6.1%办公室147美元 4.6% 零售92美元 2.9% 辅助生活51美元 1.6% 所有其他58美元 1.4% 仓库/工业 23 0.7% 混合用途 20 0.6% 非业主占用 CRE 585 18.2% 非业主自用办公室 CRE 147 4% 非业主占用 CRE 147 4% 非业主占用 CRE $147 4% 非业主占用 CRE $147 4% 非业主占用 CRE $147 4% 非业主占用 CRE $147 4% 非业主非办公室 CRE 439 14% 所有其他贷款,不包括购买力平价 2,606 美元 82%

分类贷款和不良贷款不包括小企业管理局贷款的担保部分。核心净扣除额不包括第三方承保的损失。14 不良贷款/贷款(例如PPP) + OREO Core NCoS /平均批评贷款和分类贷款/贷款总额(例如PPP) • 与23年第三季度相比,不良资产和分类贷款分别减少了1190万美元和980万美元 • 第四季度剩余的不良贷款约为770万美元,占资产的0.20% • 净支出——第四季度减少500万美元 • 包括300万美元的净费用——第三方承担的损失(抵消非利息收入)• 核心净扣除——200万美元,其中大部分与之前为 • 截至 2023 年 12 月 31 日无奥利奥预留的积分 0.53% 0.28% 0.02% 0.27% 0.24% 22 年第 41 季度第 23 季度第 23 季度第 23 季度第 4'23 季度第 4'23 季度 2.35% 2.14% 1.99% 1.89% 0.90% 2022 年第一季度'23 年第二季度'23 年第 3'23 季度第 4'23 季度 1.19% 1.07% 0.77% 0.62% 0.24% 第 4'22 季度第 1'23 季度第二季度第二季度第二季度第二季度第 23 季度第三季度'23 年第 4'23 季度第四季度'23

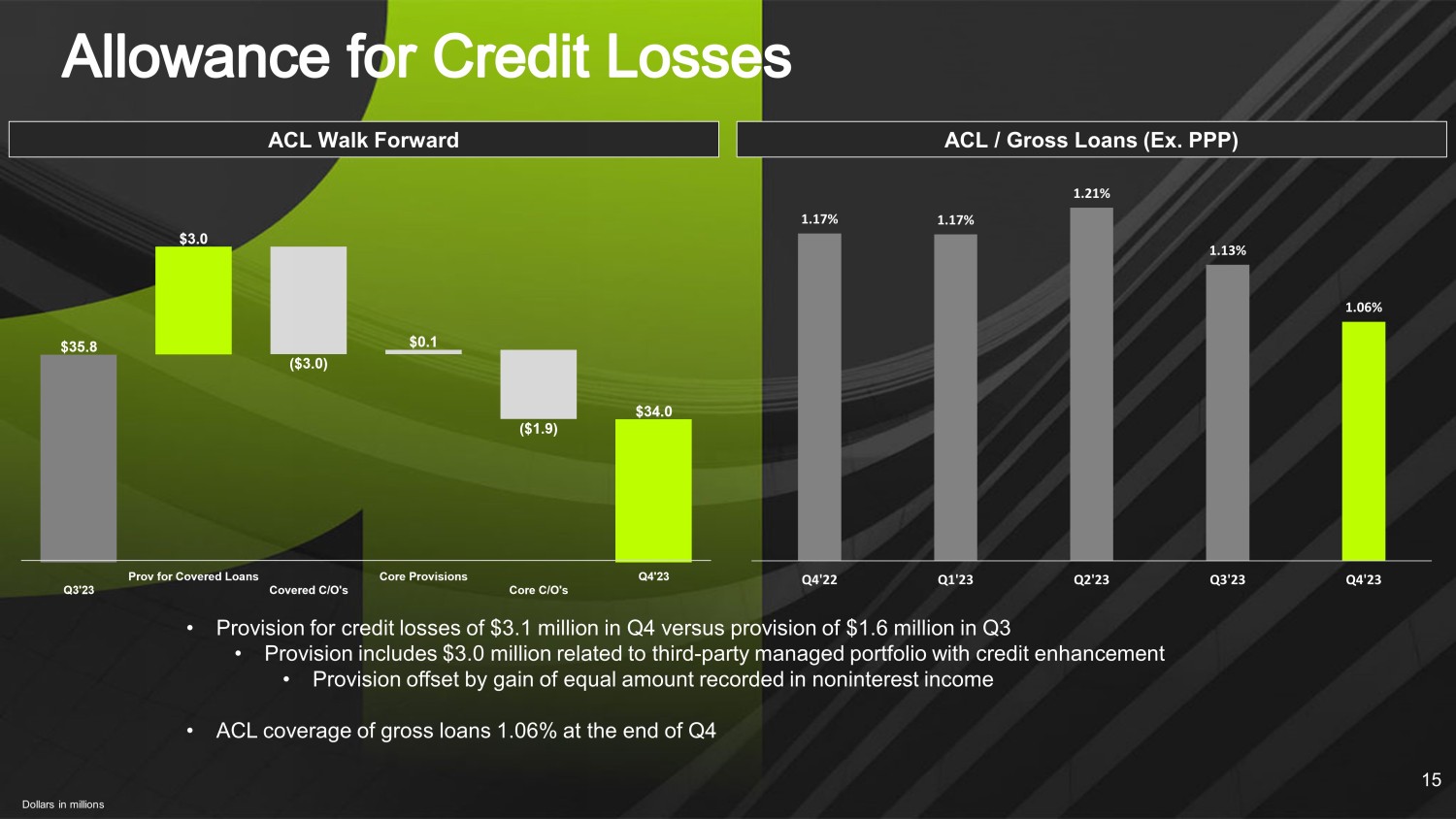

15 ACL Walk Forward ACL/贷款总额(例如PPP) • 第四季度信贷损失准备金为310万美元,而第三季度准备金为160万美元 • 准备金包括与具有信用增强功能的第三方管理投资组合相关的300万美元 • 准备金被非利息收入中记录的等额收益所抵消 • ACL对贷款总额的百万美元覆盖率 1.06% 1.17% 1.21% 1.21% 1.13% 1.13% 1.06% Q3'23 Q4'23

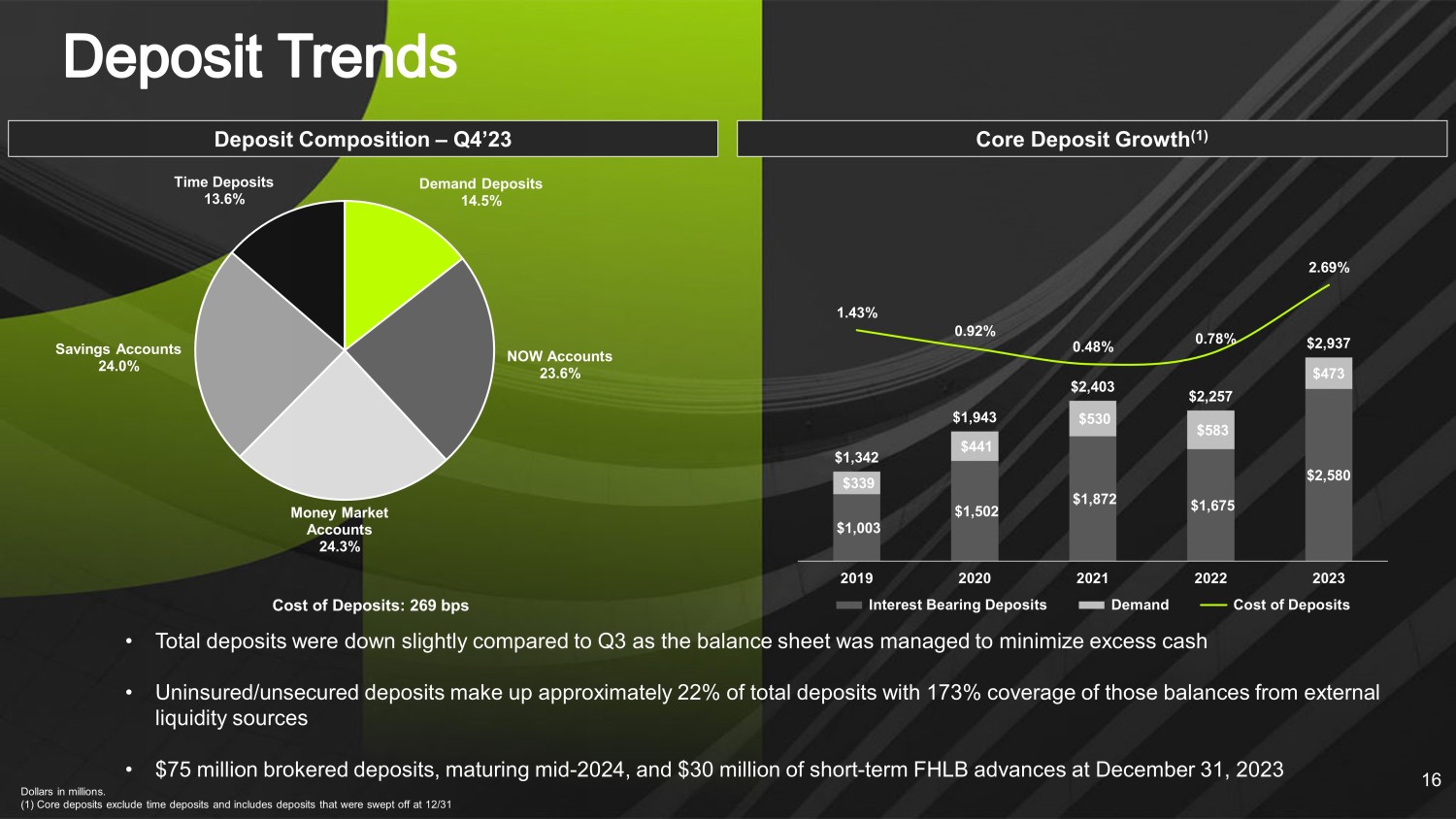

百万美元。(1) 核心存款不包括定期存款,包括在12月31日被清理的存款 16 存款构成 — 2023 年第四季度核心存款增长 (1) • 由于资产负债表设法最大限度地减少了多余的现金,存款总额与第三季度相比略有下降 • 未投保/无抵押存款约占存款总额的22%,占外部流动性来源余额的173% • 7,500万美元经纪存款,中期到期-2024年,以及截至2023年12月31日的3000万美元短期FHLB预付款存款成本:269个基点活期存款 14.5% 现在账户 23.6% 货币市场账户 24.3% 储蓄账户 24.0% 定期存款 13.6% 1,003 1,502 1,872 1,675 $2,580 $339 $441 530 $583 $473 1,342 1,943 2,403 2,257 2,937 1.43% 0.92% 0.78% 2.69% 2019 2021 2023 计息存款活期存款成本

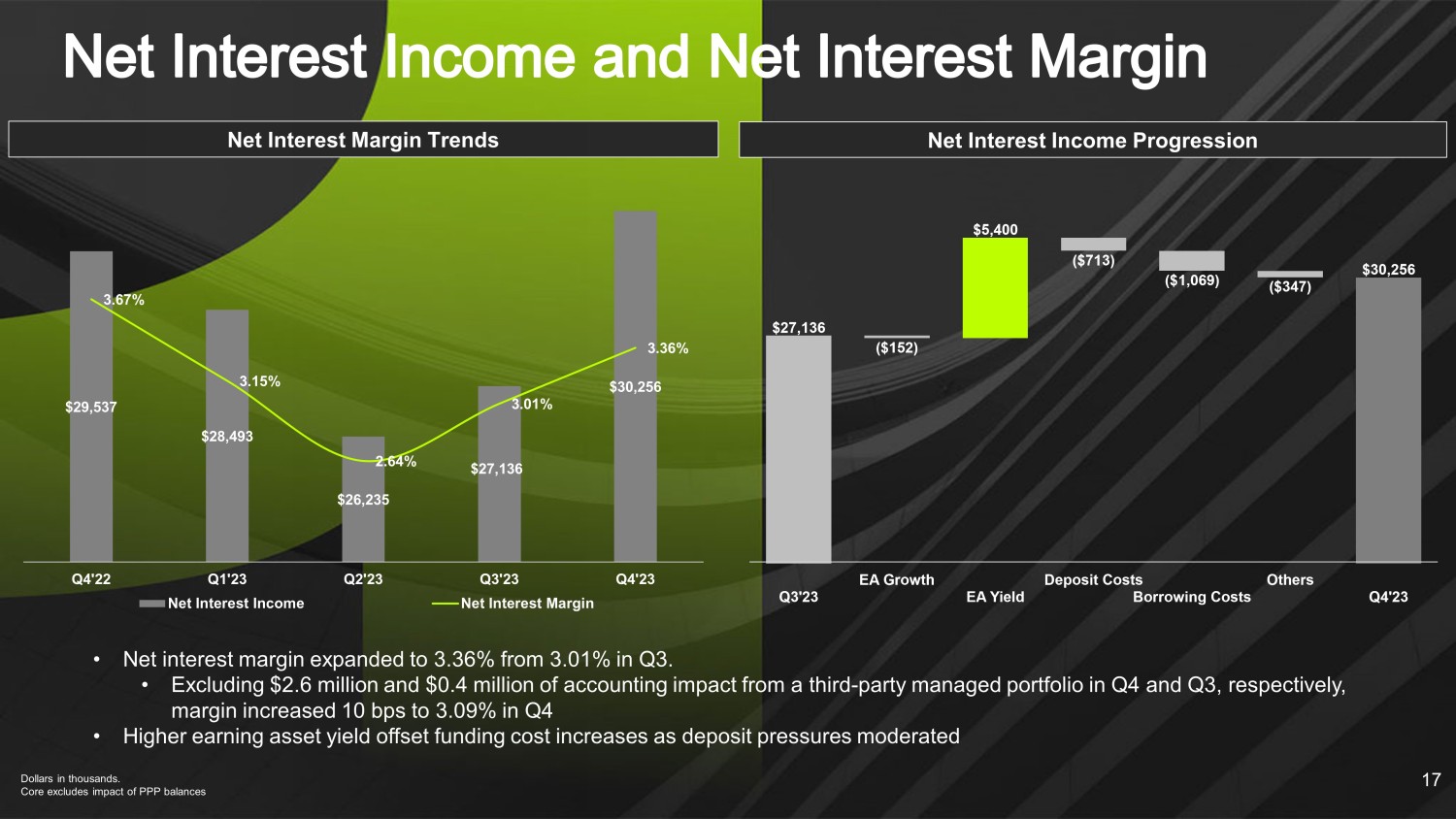

净利息收入累进美元(以千计)。核心不包括购买力平价余额的影响 17 • 净利率从第三季度的3.01%扩大至3.36%。• 不包括第四季度和第三季度分别来自第三方管理投资组合的260万美元和40万美元的会计影响,第四季度利润率增长了10个基点至3.09% • 随着存款压力的缓和,收益资产收益率的增加抵消了资金成本的增加 30,256美元 27,136美元 26,235美元 28,493 美元 29,537 美元 3.36% 3.01% 2.64% 3.15% 3.67% 23年第四季度第三季度23年第二季度第二季度23年第一季度净利息收入22年第四季度净利息收入净利润率

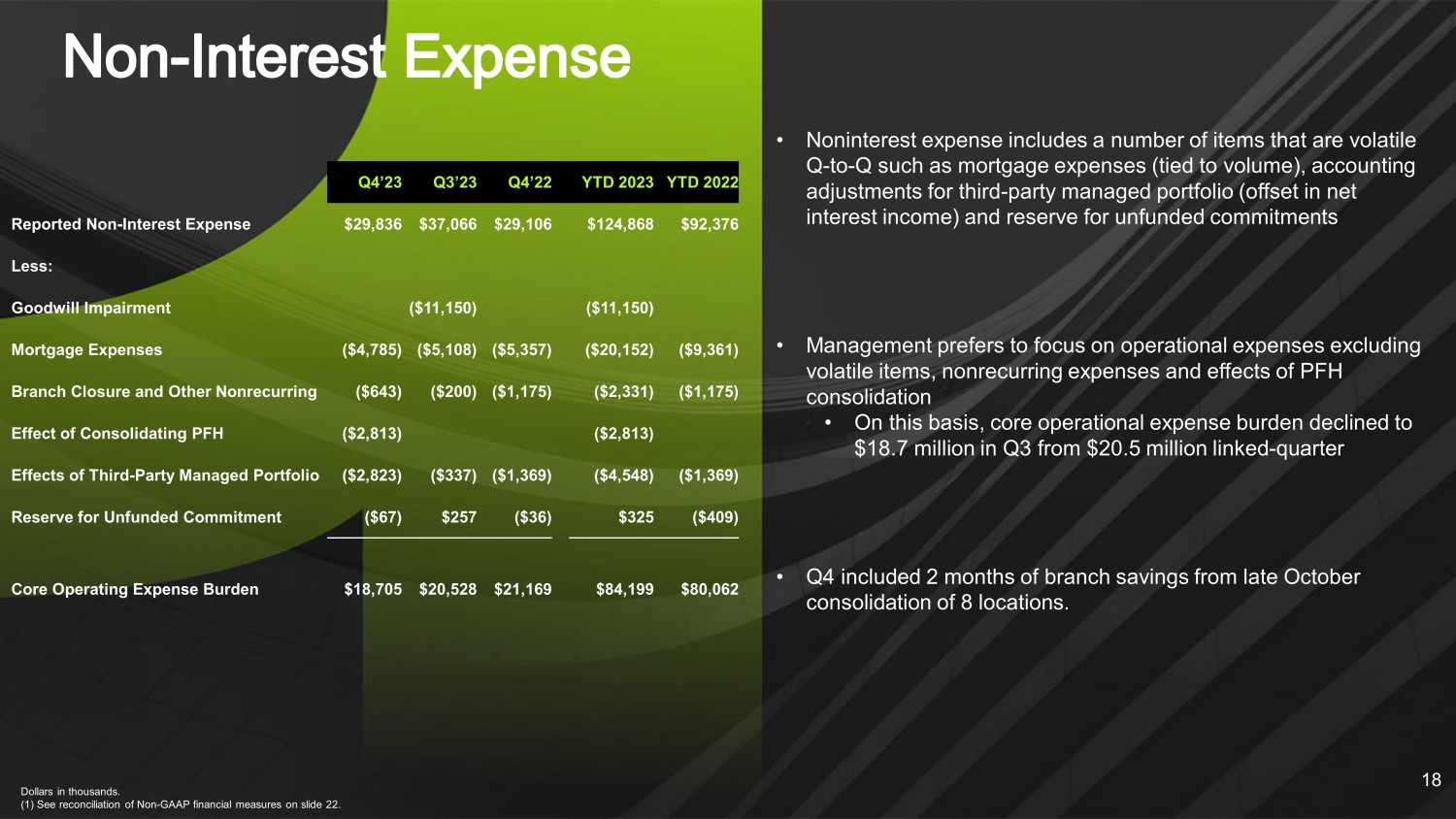

• 非利息支出包括许多环比波动较大的项目,例如抵押贷款支出(与交易量挂钩)、第三方管理投资组合的会计调整(抵消净利息收入)和无准备金承付款准备金 • 管理层更倾向于运营支出,不包括波动性项目、非经常性支出和PFH整合的影响 • 在此基础上,核心运营支出负担从2,050万美元降至第三季度的1,870万美元-季度 • 第四季度包括自10月下旬起分行2个月的储蓄合并 8 个地点。千美元。(1) 参见幻灯片22中的非公认会计准则财务指标对账表。18年第四季度2023年第三季度年初至今2023年年初至今公布的非利息支出29,836美元 37,066美元 29,106美元 124,868美元 92,376美元减去:商誉减值(11,150美元)(11,150美元)抵押贷款支出(4,785美元)(5,108美元)(5,108美元)(5,108美元)5,357)(20,152美元)(9,361美元)分行关闭和其他非经常性(643美元)(200美元)(1,175美元)(2,331美元)(1,175美元)合并PFH的影响(2,813美元)(2,813美元)(2,813美元)(3,813美元)(337美元)(1,369美元)(4,548美元)(1,369美元)无资金储备金承诺(67 美元)257 美元(美元)36) 325 美元(409 美元)核心运营费用负担 18,705 美元 20,528 美元 21,169 美元 84,199 美元 84,199 美元 80,062 美元

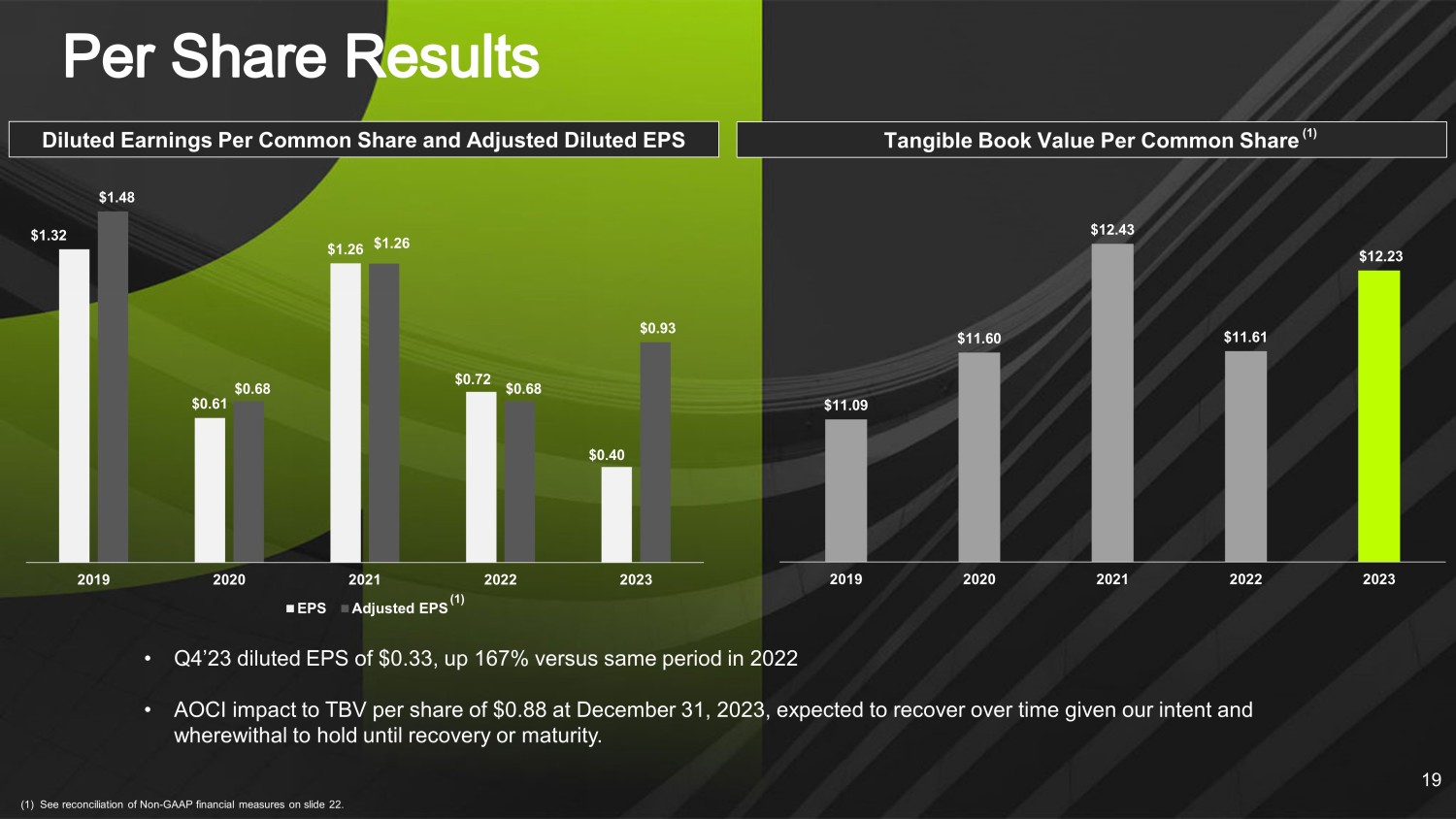

1.32 $0.61 1.26 0.72 0.40 1.48 0.68 $1.68 $0.93 2019 2021 2023 每股收益调整后每股普通股有形账面价值摊薄后每股普通股收益和调整后的摊薄后每股收益 (1) 见幻灯片22. 19中的非公认会计准则财务指标对账表 • 2023年第四季度摊薄每股收益为0.33美元,较2022年同期增长167% • AOCI对每股TBV的影响为0.88美元 2023年12月31日,鉴于我们打算和资金持有直至复苏或到期,预计将随着时间的推移而复苏。(1) 11.09 美元 11.60 美元 11.60 美元 12.43 美元 11.61 美元 12.61 美元 12.23 美元 2019 2020 2021 2022 2023

• 才华横溢的管理团队和董事会致力于建立长期股东价值 • 具有互补性数字融资平台的有吸引力的核心资金社区银行 • 积极和早期使用技术,使该银行能够随着行业的发展取得卓越的业绩 • 随着战略投资的成熟,估值大幅上涨 20

附录 21

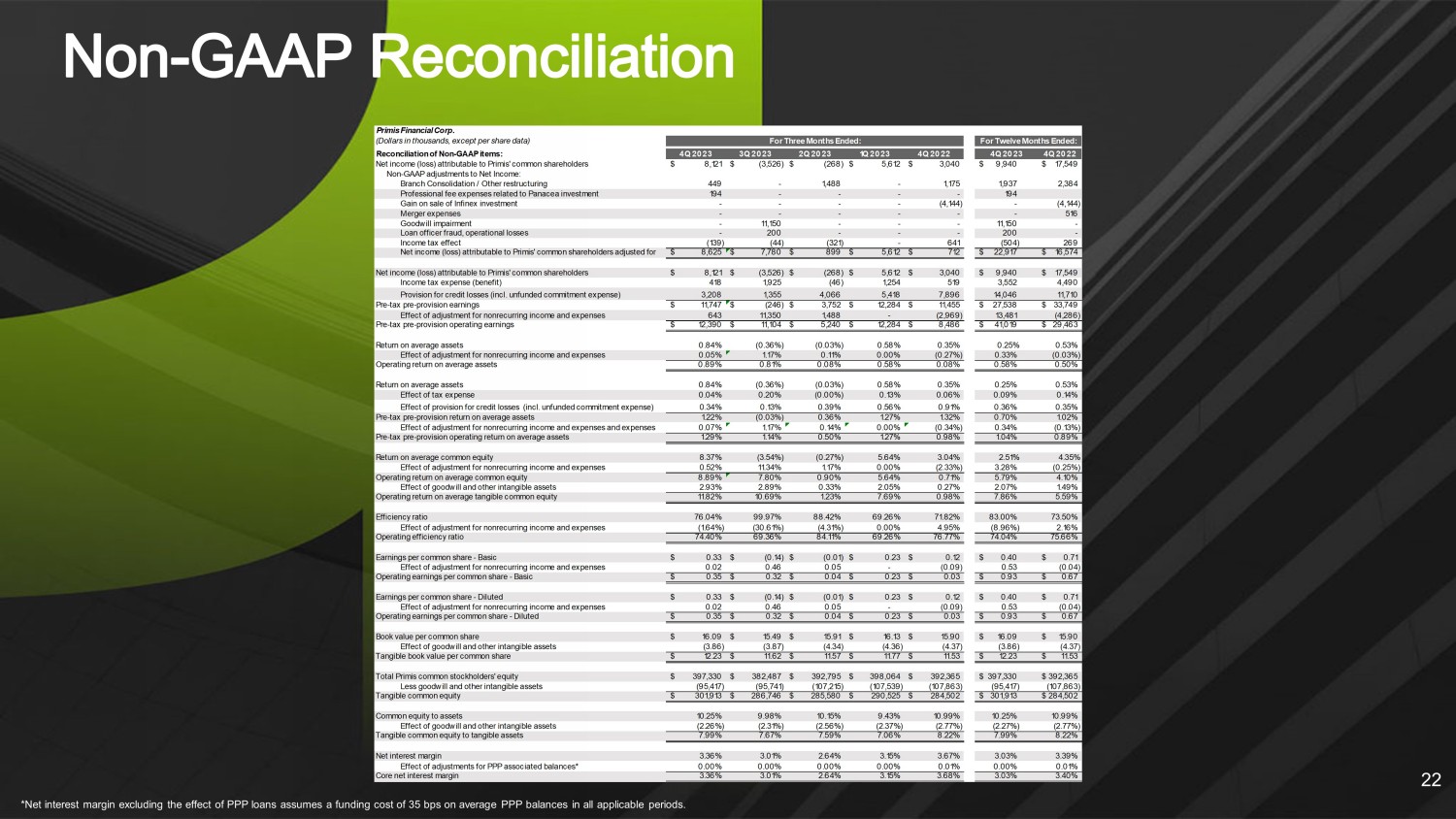

*不包括购买力平价贷款影响的净利率假设所有适用时期的平均购买力平价余额的融资成本为35个基点。22 Primis Financial Corp.(千美元,每股数据除外):非公认会计准则项目的对账:2023年第四季度2023年第三季度2023年第二季度第四季度2023年第四季度第四季度2022年第四季度第四季度2022年第四季度第四季度归属于Primis普通股股东的净收益(亏损)8,121美元 (3,526) 美元 (268) 5,612美元 3,040美元 9,940美元 17,549美元非公认会计准则净收益调整:分行整合/其他重组 449-1,488-1,175 1,937 2,384 专业费用与灵丹妙药投资相关的费用 194----194 出售英飞耐克斯投资的收益---(4,144)-(4,144) 合并费用-----516 商誉减值-11,150--11,150-贷款官员欺诈,运营亏损-200---200-所得税影响 (139) (44) (321)-641 (504) 269 8,669 25美元 7,780美元 899美元 5,612美元 712美元 22,917美元 16,574美元归属于Primis普通股股东的净收益(亏损)8,121美元(3,526)美元(268)5,612美元 3,040美元 9,940美元 17,549美元所得税支出(收益)418 1,925 (46) 1,254 519 3,552 4,490 208 1,355 4,066 5,418 7,896 14,046 11,710税前准备金收益11,747美元(246)3,752美元 12,284美元 11,455美元 27,538美元 33,749美元 643 11,350 1,488-(2,969)13,481(4,286)税前准备金前营业收益 12,390美元 11,104美元 5,240美元 12,284美元 8,486美元 29,463美元美元平均资产回报率 0.84% (0.36%) (0.03%) 0.58% 0.35% 0.25% 0.53% 调整对非经常性收入和支出的影响 0.05% 1.17% 0.11% 0.00% (0.27%) 0.33% (0.03%) 0.89% 0.81% 0.08% 0.58% 0.50% 平均资产回报率 0.84% (0.36%) (0.03%) (0.03%) 3%) 0.58% 0.35% 0.25% 0.53% 税收支出的影响 0.04% 0.20% (0.00%) 0.13% 0.06% 0.09% 0.14% 0.13% 0.39% 0.56% 0.91% 0.36% 0.35% 税前平均资产拨备前回报率 1.22% (0.03%) 0.36% 1.27% 1.32% 0.70% 1.17% 0.14% 0.14% (0.34%) 0.34% (0.13%) 平均资产的税前经营回报率 1.22% 1.32% 0.70% 0.17% 0.14% (0.34%) 0.34% (0.13%) 1.36% 1.27% 1.32% 1.17% 0.14% (0.34%) 0.34% (0.13%) 1.36% 1.27% 1.32% 1.17% 0.14% (0.34%) 0.34% (0.13%) 29% 1.14% 0.50% 1.27% 0.98% 1.04% 0.89% 普通股平均回报率 8.37% (3.54%) (0.27%) 5.64% 3.04% 2.51% 4.35% 调整对非经常性收入和支出的影响 0.52% 11.34% 1.17% 0.17% (2.33%) 3.28% (0.25%) 普通股平均营业回报率 8.89% 7.80% 0.90% 5.64% 0.71% 5.79% 4.10% 商誉和其他无形资产的影响 2.93% 2.89% 0.33% 2.05% 0.27% 2.07% 1.49% 平均有形普通股营业回报率 11.82% 10.69% 1.23% 7.69% 0.98% 7.86% 5.86% 5.59% 效率比率 76.04% 99.42% 71.82% 73.00% (1.64%) (1.64%) (30.61%) (4.31%) 0.00% 4.95% (8.96%) 2.16% 运营效率率 74.40% 69.36% 84.11% 69.26% 76.77% 74.04% 75.66% 75.66% 普通股每股收益——基本0.33美元 (0.14) 美元 (0.01) 0.23美元 0.12美元 0.40美元 0.71美元非经常性收入和支出调整的影响 0.02 0.46 0.05-(0.09) 0.53 (0.04)普通股每股营业收益——基本0.35美元 0.32美元 0.04美元 0.23美元 0.03美元 0.93美元 0.67美元普通股每股收益——摊薄后0.33美元(0.14)美元(0.01)0.23美元 0.12美元 0.40美元 0.71美元非经常性收入和支出调整的影响0.02 0.46 0.05-(0.09)0.53(0.04)普通股每股营业收益——摊薄 0.35美元 0.32美元 0.04美元 0.23美元 0.03美元 0.93美元 0.67美元每股普通股账面价值16.09美元 15.91美元 16.13美元 15.90美元 15.09美元 15.90美元 15.90美元商誉和其他无形资产的影响(3.86)(3.87)(4.36)(4.37)(4.37)每股普通股有形账面价值12.23美元。62美元 11.57美元 11.77美元 11.53美元 12.23美元 11.53美元 Primis普通股股东权益总额 397,330美元 382,487美元 392,795美元 392,365美元 397,365美元 397,365美元 392,365美元减去商誉和其他无形资产 (95,417) (95,741) (107,215) (107,539) (107,863) (107,863) (107,863) (107,863) (107,863) (95,417) (107,863) 有形普通股 301,913美元 286,746美元 285,580美元 290,525美元 284,502美元 301,913美元 284,502美元 10.25% 9.98% 10.15% 10.99% 10.99% 10.99% 商誉和其他无形资产的影响 (2.26%) (2.31%) (2.37%) (2.37%) (2.77%) (2.27%) (2.77%) 有形普通股占有形资产 7.99% 7.67% 7.59% 7.06% 8.22% 7.99% 8.22% 净利率 3.36% 3.01% 2.64% 3.67% 3.03% 3.39% 0.00% 0.00% 0.00% 0.00% 0.01% 0.01% 0.01% 0.01% 0.01% 0.01% 3.64% 3.15% 3.68% 3.68% 3.40% PPP 相关余额调整的影响* 信贷支出损失准备金的影响(包括无准备金的承诺)) 信贷损失准备金(包括无准备金的承付款支出)调整的影响非经常性收入和支出调整的影响非经常性收入和支出调整的影响非经常性收入和支出调整的影响以及支出截至十二个月调整后的归属于Primis普通股股东的净收益(亏损):