在5G和光纤增长的推动下,AT&T公布了强劲的2023年业绩、运营现金和自由现金流

随着公司吸引和留住盈利客户,AT&T的多年投资主导战略改善了自由现金流

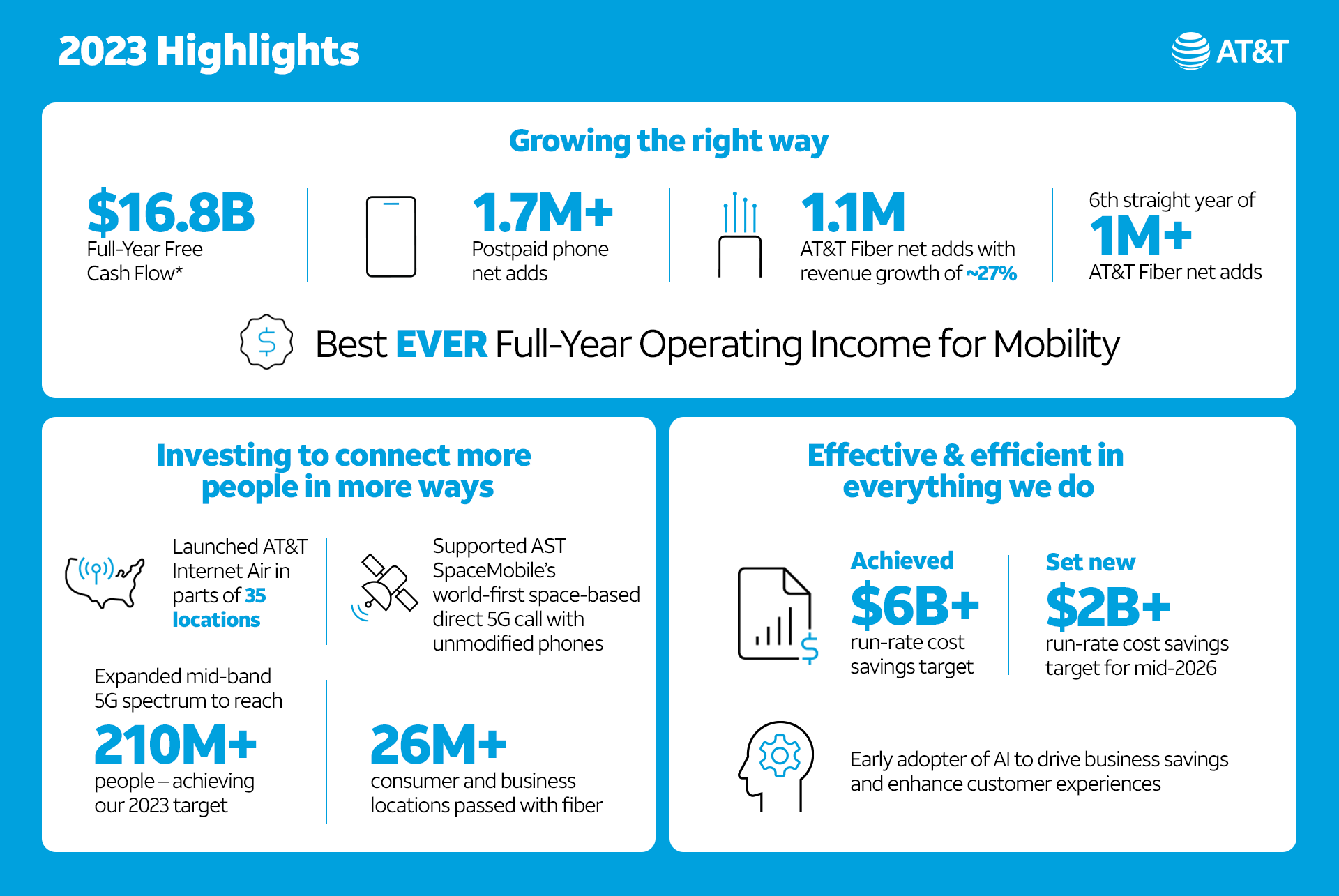

达拉斯,2024年1月24日——AT&T公司(纽约证券交易所代码:T)公布了强劲的第四季度和全年业绩,5G和AT&T光纤用户的盈利增长突显了这一点。因此,该公司公布了强劲的营业收入和运营现金,并超过了调整后息税折旧摊销前利润*、移动服务和宽带收入增长的全年预期以及先前增加的自由现金流预期*。

稳健的第四季度业绩和强劲的自由现金流为强劲的一年画上了句号

•第四季度来自经营活动的现金为114亿美元,同比增长10亿美元,增长10.0%;全年来自经营活动的现金为383亿美元,比上年增长25亿美元。

•第四季度自由现金流*为64亿美元;全年自由现金流*为168亿美元,超过了先前增加的预期,比上年增长了26亿美元。

•第四季度收入为320亿美元,同比增长2.2%。

•第四季度营业收入为53亿美元,调整后的营业收入*为58亿美元;全年营业收入为235亿美元,调整后的营业收入*为247亿美元,同比增长5.0%。

“我们完全实现了我们在2023年所说的目标,实现了可持续增长和稳定的业务业绩,使全年自由现金流达到168亿美元,超出了我们上调的预期。随着我们在聚合连接领域的领先地位,我们将继续扩大我们一流的5G和光纤网络,以满足客户对无缝、无处不在的宽带不断增长的需求,并推动股东的持续增长。” AT&T首席执行官约翰·斯坦基说。

该战略使5G和光纤用户实现盈利增长

•全年出行服务收入增长4.4%,高于预期;这是公司有史以来最好的全年出行营业收入。

•全年消费者宽带收入增长8.1%,高于预期;受AT&T Fiber全年收入增长26.6%的推动。

•第四季度后付费电话净增52.6万部;2023年全年超过170万部,流失率处于历史最低水平,ARPU持续强劲增长。

•第四季度AT&T Fiber净增27.3万个;2023年全年净增110万个,连续16个季度净增超过20万个;连续第六年净增加100万或更多AT&T Fiber。

转型有助于支持利润增长

•在2023年年中实现了超过60亿美元的运行成本节约目标;到2026年中期实现增量20亿美元以上的运行成本节省目标方面取得了强劲的早期进展。

* 关于非公认会计准则指标及其与最具可比性的公认会计准则指标的对账的进一步澄清和解释,可在新闻稿的 “非公认会计准则指标和与公认会计准则指标的对账” 部分和 https://investors.att.com 中找到。

© 2024 AT&T 知识产权。版权所有。AT&T 和 Globe 徽标是 AT&T 知识产权的注册商标。

美国宽带基础设施的主要投资者

•继续增强北美最大的无线网络1,扩展最可靠的5G网络1;中频段5G频谱现已覆盖超过2.1亿人,实现年终目标。

•发展了美国最大的光纤网络,现在已超过2600万个消费者和商业场所;有望到2025年底通过光纤超过3000万个地点。

2024 年展望

对于全年,AT&T预计:

•无线服务收入增长在3%之间。

•宽带收入增长7%以上。

•调整后的息税折旧摊销前利润*增长在3%之间。

•资本投资*在210亿至220亿美元之间。

•自由现金流*在170亿美元至180亿美元之间。

•调整后的每股收益*为2.15美元至2.25美元,其中包括预期的折旧费用增加(0.17美元),包括我们的开放无线电接入网络(Open RAN)转型带来的加速折旧,(0.07美元)由于养老金和退休后福利成本中包含的非现金先前服务信贷摊销减少而减少的其他收入(0.07美元),资本化利息减少(0.05美元),DIRECTV投资的调整后股权收益减少*(0.03美元)。

•该公司预计在2025年实现调整后的每股收益*增长。

* 关于非公认会计准则指标及其与最具可比性的公认会计准则指标的对账的进一步澄清和解释,可在新闻稿的 “非公认会计准则指标和与公认会计准则指标的对账” 部分和 https://investors.att.com 中找到。

© 2024 AT&T 知识产权。版权所有。AT&T 和 Globe 徽标是 AT&T 知识产权的注册商标。

第 2 页

注意:AT&T的第四季度财报电话会议将于美国东部时间2024年1月24日星期三上午8点30分进行网络直播。网络直播和相关材料,包括财务摘要,将在AT&T的投资者关系网站上公布,网址为 https://investors.att.com。

合并财务业绩

第四季度的总收入为320亿美元,去年同期为313亿美元,增长2.2%。这一增长主要反映了移动性的提高,在较小程度上也反映了墨西哥和消费者有线电视的收入,但部分被商业有线收入的持续下降所抵消。

运营支出为268亿美元,去年同期为524亿美元。运营支出的下降主要来自上一季度的非现金商誉减值费用以及持续转型带来的好处,包括2023年人员成本的降低,但部分被通货膨胀的增长所抵消。由于在Mobility出售价格较高的设备以及墨西哥的用户增长,折旧费用增加和设备成本的上涨,部分抵消了同比下降。

营业收入(亏损)为53亿美元,而去年同期的营业收入(亏损为211亿美元)。对某些项目进行调整后,来自持续经营业务的调整后营业收入*为58亿美元,而去年同期为57亿美元。

关联公司的净收益为3亿美元,主要来自DIRECTV的投资。调整我们在无形资产摊销中的比例后,调整后的净资产占DIRECTV投资*净收益的比例为6亿美元。

持续经营业务的收入(亏损)为26亿美元,而去年同期的收入(亏损)为231亿美元。持续经营业务的每股普通股收益为0.30美元,而去年同期为(3.20美元)。调整0.24美元(包括福利计划的精算亏损、重组和减值)、我们在DIRECTV权益法投资和其他项目中的无形资产摊销比例后,持续经营业务的每股摊薄后普通股收益*为0.54美元,而去年同期为0.61美元。

来自持续经营业务的经营活动现金为114亿美元,同比增长10亿美元,这反映了业务增长、移动设备支付的减少和自愿福利计划缴款的减少,但部分被现金税缴纳额的增加所抵消。

本季度的资本支出为46亿美元。资本投资*,包括用于供应商融资的10亿美元现金支付,总额为56亿美元。本季度自由现金流*为64亿美元。

* 关于非公认会计准则指标及其与最具可比性的公认会计准则指标的对账的进一步澄清和解释,可在新闻稿的 “非公认会计准则指标和与公认会计准则指标的对账” 部分和 https://investors.att.com 中找到。

© 2024 AT&T 知识产权。版权所有。AT&T 和 Globe 徽标是 AT&T 知识产权的注册商标。

第 3 页

全年业绩

全年收入总额为1224亿美元,而2022年为1207亿美元,增长1.4%,这主要是由于移动收入的增加,以及在较小程度上墨西哥和消费者有线收入的增加,但部分被商业有线收入的减少所抵消。收入的增加也反映了墨西哥外汇汇率的有利影响。

运营支出为990亿美元,而2022年为1253亿美元,这主要是由于上一年的非现金商誉减值费用、持续转型努力的好处,包括2023年人事成本的降低,但部分被通货膨胀成本的增加所抵消。在较小程度上,同比下降反映了移动设备成本的降低,受2023年设备销售和相关销售成本下降以及2022年第一季度3G网络关闭成本、福利相关资产回报率提高和客户支持成本降低的推动。折旧费用的增加、递延客户获取成本摊销的增加以及外汇的不利影响部分抵消了这些下降。

营业收入(亏损)为235亿美元,而2022年为46亿美元。对某些项目进行调整后,来自持续经营业务的调整后营业收入*为247亿美元,而去年同期为235亿美元。

关联公司的净收益为17亿美元,主要来自DIRECTV的投资。调整我们在无形资产摊销中的比例后,2023年全年DIRECTV投资*净收益中的调整后权益为29亿美元。

持续经营业务的收入(亏损)为156亿美元,而去年同期(69亿美元)。持续经营业务的每股普通股收益为1.97美元,而2022年全年(1.10美元)。经过两年的调整,调整后的持续经营业务普通股摊薄后每股收益*为2.41美元,而2022年全年为2.57美元。

来自持续经营业务的经营活动现金为383亿美元,高于去年的358亿美元,这要归因于运营增长、营运资金的时机,包括设备付款的减少,被应收账款销售的减少部分抵消,以及现金所得税缴纳额的增加。

全年资本支出为179亿美元。资本投资*,包括用于供应商融资的57亿美元现金支付,总额为236亿美元。全年自由现金流*为168亿美元。

第四季度末,债务总额为1373亿美元,净负债*为1289亿美元。该公司预计,到2025年上半年,净债务与调整后的息税折旧摊销前利润*将在2.5倍区间内实现。

通信运营亮点

第四季度收入为308亿美元,同比增长1.4%,这要归因于移动和消费者有线的增长,这足以抵消商业有线的下降。营业收入为66亿美元,同比增长0.5%,营业收入利润率为21.5%,而去年同期为21.7%。

* 关于非公认会计准则指标及其与最具可比性的公认会计准则指标的对账的进一步澄清和解释,可在新闻稿的 “非公认会计准则指标和与公认会计准则指标的对账” 部分和 https://investors.att.com 中找到。

© 2024 AT&T 知识产权。版权所有。AT&T 和 Globe 徽标是 AT&T 知识产权的注册商标。

第 4 页

流动性

•由于服务和设备收入的增加,收入同比增长4.1%,达到224亿美元。服务收入为160亿美元,同比增长3.9%,这主要是由订户和后付费ARPU增长推动的。受高价手机销售的推动,设备收入为64亿美元,同比增长4.7%。

•运营支出为162亿美元,同比增长3.4%,这主要是由于网络成本的增加,客户获取成本的摊销增加,较高价格设备的销售推动的设备成本上升以及折旧费用的增加。

•营业收入为62亿美元,同比增长6.2%。营业收入利润率为27.7%,而去年同期为27.2%。

•息税折旧摊销前利润*为84亿美元,同比增长5.6%,息税折旧摊销前利润率*为37.4%,高于去年同期的36.9%。息税折旧摊销前利润率*为52.2%,高于去年同期的51.4%。

•无线网络总新增量为590万个,其中包括:

o759,000 后付费净额增加了:

o526,000 后付费电话网络添加

o (48,000) 后付费平板电脑和其他品牌计算设备净亏损

o281,000 其他净增量

o (132,000) 预付费电话净亏损

•后付费流失率为1.01%,与去年同期持平。

•后付费电话流失率为0.84%,与去年同期持平。

•预付流失率为2.97%,其中Cricket大幅下降,而去年同期为2.87%。

•仅限后付费电话的ARPU为56.23美元,与去年同期相比增长了1.4%,这是由于向更高价格的无限计划和定价措施的混合转移。

•FirstNet® 在大约27,500个机构中连接了超过550万个。FirstNet是致力于公共安全的全国通信平台。AT&T和FirstNet网络覆盖了99%以上的美国人口,而FirstNet覆盖的急救人员比美国任何其他网络都要多。

商业有线电视

•收入为51亿美元,同比下降10.3%,这是由于对传统语音和数据服务以及产品简化的需求减少,但部分被连接服务的增长所抵消。

•运营支出为49亿美元,同比下降4.1%,这是由于与正在进行的转型计划相关的人员成本降低以及批发网络接入成本的降低。

•营业收入为1.65亿美元,下降69.4%,营业收入利润率为3.3%,而去年同期为9.6%。上一季度的营业收入包括约1亿美元的影响,主要是2023年未重复的离散知识产权交易收入。

•息税折旧摊销前利润*为15亿美元,同比下降19.3%,受上述项目的影响。息税折旧摊销前利润率*为30.4%,而去年同期为33.7%。

* 关于非公认会计准则指标及其与最具可比性的公认会计准则指标的对账的进一步澄清和解释,可在新闻稿的 “非公认会计准则指标和与公认会计准则指标的对账” 部分和 https://investors.att.com 中找到。

© 2024 AT&T 知识产权。版权所有。AT&T 和 Globe 徽标是 AT&T 知识产权的注册商标。

第 5 页

消费者有线电话

•收入为34亿美元,同比增长3.8%,这要归因于宽带的增长足以抵消传统语音和数据以及其他服务的下降。由于光纤增长21.9%,宽带收入增长了8.3%,部分被非光纤收入下降8.4%所抵消。

•运营支出为31亿美元,同比增长2.7%,这要归因于折旧费用的增加,网络相关和销售成本的增加,但部分被较低的客户支持成本所抵消。

•营业收入为2.29亿美元,同比增长21.8%,营业收入利润率为6.8%,而去年同期为5.8%。

•息税折旧摊销前利润*为11亿美元,同比增长10.2%,息税折旧摊销前利润率*为33.1%,高于去年同期的31.2%。

•宽带总增长(不包括DSL)为19,000个,这反映了AT&T光纤净增加27.3万个,AT&T互联网航空净增加6.7万个,超过了其他非光纤损失。

拉丁美洲—墨西哥运营亮点

收入为11亿美元,同比增长26.6%,这主要是由于服务和设备收入的增长。受有利的外汇和用户增长的推动,服务收入为6.71亿美元,同比增长15.9%。设备收入为4.19亿美元,同比增长48.6%,这要归因于用户增长和有利的外汇汇率带来的销售增长。

营业亏损为(4,300万美元),而去年同期为(7,900万美元)。息税折旧摊销前利润*为1.37亿美元,而去年同期为8,500万美元,这反映了运营的改善和外汇的净利好影响。

无线净增总额为56.2万个,其中包括45万个预付费净增加额、15.1万个后付费净增加额和(39,000个)经销商净亏损。

FirstNet 和 FirstNet 徽标是急救人员网络管理局的注册商标和服务标志。所有其他商标均为其各自所有者的财产。

1 基于运营商自有和运营网络的比较。包括加拿大在内的部分国家/地区不提供AT&T的网内保险。详情:att.com/international。涵盖的目的地:att.com/globalcountries。5G 索赔基于全国 GWS 行驶测试数据。GWS为AT&T进行付费驾驶测试,并在分析中使用这些数据。AT&T 5G 需要兼容的套餐和设备。并非所有地方都有 5G 覆盖范围。要了解更多信息,请访问 att.com/5GForYou

关于 AT&T

我们帮助超过1亿个美国家庭、朋友和邻居以及近250万家企业建立更大的可能性。从 140 多年前的第一个电话到今天的 5G 无线和多千兆位互联网产品,我们 @ATT 通过创新来改善生活。有关AT&T公司(纽约证券交易所代码:T)的更多信息,请访问我们的about.att.com。投资者可以在investors.att.com上了解更多信息。

关于前瞻性陈述的警示性语言

本新闻稿中提供的信息包含财务估算和其他前瞻性陈述,这些陈述受风险和不确定性影响,实际结果可能存在重大差异。AT&T向美国证券交易委员会提交的文件中包含了对可能影响未来业绩的因素的讨论。AT&T不承担根据新信息或其他信息更新和修改本新闻稿中包含的声明的任何义务。本新闻稿可能包含某些非公认会计准则财务指标。

* 关于非公认会计准则指标及其与最具可比性的公认会计准则指标的对账的进一步澄清和解释,可在新闻稿的 “非公认会计准则指标和与公认会计准则指标的对账” 部分和 https://investors.att.com 中找到。

© 2024 AT&T 知识产权。版权所有。AT&T 和 Globe 徽标是 AT&T 知识产权的注册商标。

第 6 页

非公认会计准则指标和与公认会计准则指标的对账

本文件中引用的非公认会计准则财务指标与最直接可比的GAAP财务指标的对账可在以下网址找到 https://investors.att.com 和2024年1月24日的8-K表。自由现金流、息税折旧摊销前利润、调整后息税折旧摊销前利润、调整后摊薄后每股收益、净负债和净负债与调整后息税折旧摊销前利润是投资者和信用评级机构经常使用的非公认会计准则财务指标。下文讨论的所有业绩指标均代表持续经营。

23年第四季度64亿美元的自由现金流是来自经营活动的现金114亿美元,外加归类为投资活动的6亿美元DIRECTV的现金分配,减去46亿美元的资本支出和为供应商融资支付的10亿美元现金。2023年,168亿美元的自由现金流是来自经营活动的383亿美元现金,加上归类为投资活动的DIRECTV的现金分配,减去179亿美元的资本支出和为供应商融资支付的57亿美元现金。2022年,141亿美元的自由现金流是来自经营活动的358亿美元现金,加上归类为投资活动的26亿美元DIRECTV的现金分配,减去196亿美元的资本支出和为供应商融资支付的47亿美元现金。由于可变性很大,而且难以预测影响经营活动现金、DIRECTV现金分配、资本支出和供应商融资付款的项目,如果没有不合理的努力,该公司无法在预计的自由现金流和最具可比性的GAAP指标之间进行对账。

调整后的营业收入是根据我们认为非运营性质的收入和成本(包括因资产收购或处置而产生的项目)进行调整的营业收入。对于2023年第四季度,调整后的营业收入为58亿美元,按53亿美元的营业收入加上5亿美元的调整数计算。2022年第四季度,调整后营业收入为57亿美元,按营业收入(211亿美元)加上267亿美元的调整数计算。

2023年,247亿美元的调整后营业收入按235亿美元的营业收入加上12亿美元的调整数计算。2022年,235亿美元的调整后营业收入按营业收入(46亿美元)加上281亿美元的调整数计算。所有时期的调整详见我们2024年1月24日8-K表中包含的非公认会计准则指标的讨论与调节。

息税折旧摊销前利润是折旧和摊销前的营业收入。息税折旧摊销前利润率等于折旧和摊销前的营业收入除以总收入。息税折旧摊销前利润率等于折旧和摊销前的营业收入除以总服务收入。调整后的息税折旧摊销前利润的计算方法是将某些非经营性或非经常性重大项目排除在息税折旧摊销前利润之外,包括处置和合并整合和交易成本、重大放弃和减值、与福利相关的损益、员工离职和其他重大损益。调整后的息税折旧摊销前利润估计值取决于未来的收入和支出水平,而这些收入和支出目前无法合理估计。因此,如果没有不合理的努力,我们就无法在预计的调整后息税折旧摊销前利润和最具可比性的GAAP指标之间进行对账。

资本投资提供了用于投资我们的网络、产品开发和支持系统的现金的全面视图。在资本改善方面,我们与某些供应商的优惠付款条件为120天或更长时间,即供应商融资,不包括在资本支出中,被列为融资活动。资本投资包括资本支出和为供应商融资支付的现金(23年第四季度为10亿美元,2023年为57亿美元)。到2024年,资本投资预计将在210亿至220亿美元之间。由于可变性很大,而且难以预测影响资本支出和供应商融资付款的项目,如果没有不合理的努力,该公司无法在预计的资本投资和最具可比性的GAAP指标之间进行对账。

调整后的摊薄后每股收益的计算方法是,从营业收入、运营支出、其他收入(支出)和所得税支出中排除某些非运营或非经常性重大项目,包括处置和合并整合和交易成本、精算损益、重大放弃和减值、与福利相关的损益、员工离职和其他重大损益。资产收购和处置产生的非经营项目包括无形资产的摊销。虽然不包括与摊销某些无线许可证和客户名单相关的费用,但被收购公司的收入反映在该衡量标准中,这些资产有助于创收。

* 关于非公认会计准则指标及其与最具可比性的公认会计准则指标的对账的进一步澄清和解释,可在新闻稿的 “非公认会计准则指标和与公认会计准则指标的对账” 部分和 https://investors.att.com 中找到。

© 2024 AT&T 知识产权。版权所有。AT&T 和 Globe 徽标是 AT&T 知识产权的注册商标。

第 7 页

由于养老金和离职后福利计划通常会对我们的业绩产生重大影响,我们还会调整与养老金和离职后福利计划相关的净精算损益(根据我们确认精算损益的会计政策,我们立即在损益表中确认该损益)。因此,我们的调整后业绩反映的是计划资产的预期回报率,而不是GAAP收入指标中包含的计划资产的实际回报率。

调整项目的税收影响是使用本季度的有效税率计算的,但考虑到其幅度可以推动有效税率变化的调整除外,在这些情况下,我们使用约25%的实际税收支出或合并边际税率。

对于2023年第四季度,调整后每股收益为0.54美元,摊薄后每股收益为0.30美元,调整后的福利计划精算亏损0.18美元,重组和减值0.06美元,DIRECTV权益法投资的无形资产摊销比例为0.03美元,福利相关成本、交易和其他成本的0.01美元,减去税收项目收益0.04美元。2022年第四季度,经减值、放弃和重组调整后的报告每股收益为0.61美元(3.20美元),福利计划精算亏损0.19美元,DIRECTV权益法投资无形资产摊销比例份额0.04美元,收益相关成本和其他成本0.04美元,以及2020-06号会计准则更新(ASU)的影响0.01美元,减去税收项目收益0.04美元。

2023年,持续经营业务的调整后每股收益为2.41美元,摊薄后每股收益为1.97美元,经重组和减值调整后的1.97美元,福利计划的精算和结算净亏损0.17美元,DIRECTV股权法投资的无形资产摊销比例为0.14美元,减去税收项目收益0.04美元以及收益相关成本、交易和其他成本的0.01美元。2022年,调整后每股收益2.57美元是经减值、放弃和重组3.59美元调整后的持续经营业务报告的每股收益(1.10美元),收益相关和其他成本0.19美元,DIRECTV权益法投资的无形摊销比例份额为0.16美元,亚利桑那州立大学2020-06号的影响减去0.20美元的福利计划精算收益和0.13美元的税收项目收益。

该公司预计,对2024年报告的摊薄后每股收益的调整将包括我们在DIRECTV股票法投资中的无形资产摊销比例(在5亿美元至7亿美元之间)、非现金按市值计价的福利计划收益/亏损和其他项目。该公司预计,由目前无法合理估计的利率和投资回报推动的按市值计价的调整将是一个重要项目。我们预计的2024年和2025年调整后每股收益取决于未来的收入和支出水平,其中大部分目前无法合理估计。因此,如果不进行不合理的努力,我们就无法在这些预计的非公认会计准则指标和报告的 GAAP 指标之间进行对账。

23年第四季度DIRECTV投资净收益调整后的净收益权益为6亿美元(2023年为29亿美元),计算方法是在关联公司净收益中公布的来自DIRECTV的3亿美元(2023年为17亿美元)的股权收益,不包括AT&T在DIRECTV资产重估和收购后非现金折旧和公允价值增长摊销中所占的3亿美元(2023年为13亿美元)价格分配。

截至2023年12月31日,净负债为1289亿美元,计算方法是总负债为1373亿美元,减去67亿美元的现金和现金等价物以及18亿美元的定期存款(即在金融机构存款超过90天的存款)。

净负债与调整后息税折旧摊销前利润的计算方法是净负债除以最近四个季度的调整后息税折旧摊销前利润总和。净负债的计算方法是从总负债中减去现金和现金等价物以及定期存款。调整后的息税折旧摊销前利润按上述定义计算。净负债和调整后的息税折旧摊销前利润估计值取决于未来的收入、支出和其他指标,这些指标目前无法合理估计。因此,如果不进行不合理的努力,我们就无法在预计的净负债与调整后的息税折旧摊销前利润与最具可比性的GAAP指标和相关比率之间进行对账。

欲了解更多信息,请联系:

布列塔尼·西瓦尔德

AT&T Inc.

电话:(214) 202-6630

电子邮件:brittany.a.siwald@att.com

* 关于非公认会计准则指标及其与最具可比性的公认会计准则指标的对账的进一步澄清和解释,可在新闻稿的 “非公认会计准则指标和与公认会计准则指标的对账” 部分和 https://investors.att.com 中找到。

© 2024 AT&T 知识产权。版权所有。AT&T 和 Globe 徽标是 AT&T 知识产权的注册商标。

第 8 页