本注册声明草案以保密方式提交给美国证券交易委员会

根据2012年JumpStart Our Business Startups Act第106(A)节,于2021年12月2日生效,且未根据修订后的1933年证券法进行公开备案。

注册编号333-

美国

美国

证券交易委员会

华盛顿20549

修正案 第2号

至

表格 F-1

注册

语句

下

1933年证券法

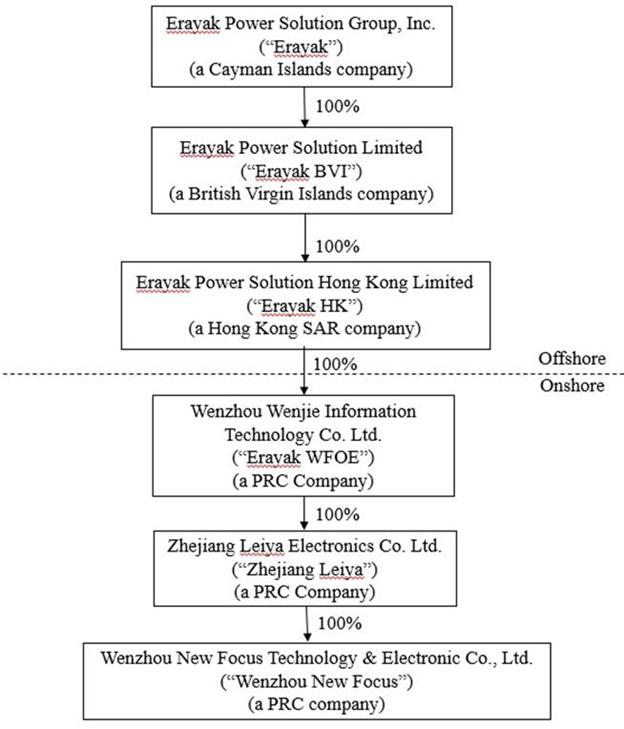

Erayak Power Solution Group Inc.

(注册人的确切名称与其章程中规定的名称相同)

| 开曼群岛 | 3621 | 不适用 | ||

| (州或公司或组织的其他司法管辖区) | (主要

标准行业 分类代码号) |

(国税局。雇主 识别码) |

第四大道528号

滨海 工业园

浙江省温州市

人民

Republic of China 325025

电话:+8657786829999

(地址,包括邮政编码和电话号码,包括注册人主要执行办公室的区号)

竞争力 Global Inc.

东42街122号,18楼

纽约,邮编:10168

(212) 947-7200

(服务代理商的名称、地址,包括邮政编码,电话号码,包括区号)

使用 将副本复制到:

威廉·S·罗森施塔特,Esq. 叶梦怡“杰森”先生。 Ortoli Rosenstadt LLP |

米切尔·兰伯特,Esq. 罗宾逊与科尔律师事务所 华盛顿大道1055号 康涅狄格州斯坦福德06901号 203-462-7559 |

建议向公众销售的大约 开始日期:在本注册声明生效日期之后立即生效。

如果根据《1933年证券法》第415条规定,本表格中登记的任何证券将以延迟或连续方式发售,请勾选以下方框。

如果根据证券法下的规则462(B),本表格是为了注册发行的额外证券而提交的,请选中 下面的框,并列出相同产品的较早生效注册声明的证券法注册声明编号 。☐

如果此表格是根据证券法下的规则462(C)提交的生效后修订,请选中以下框并列出同一产品的较早有效注册声明的证券法注册声明编号。☐

如果此表格是根据证券法下的规则462(D)提交的生效后修订,请选中以下框并列出同一产品的较早有效注册声明的证券法注册声明编号。☐

用复选标记表示注册人是否为1933年证券法第405条所界定的新兴成长型公司

新兴的 成长型公司

如果 一家根据美国公认会计原则编制财务报表的新兴成长型公司,用勾号表示注册人 是否已选择不使用延长的过渡期来遵守证券法第7(A)(2)(B)节 提供的任何新的或修订的财务会计准则。☐

† 新的或修订的财务会计准则是指财务会计准则委员会在2012年4月5日之后发布的对其会计准则编纂的任何更新。

注册费的计算

| 须登记的每类证券的名称 | 建议 极大值 集料 供奉 价格(1) | 数额: 注册 收费(2) | ||||||

| A类普通股,每股票面价值0.0001美元(3) | 美元 | 美元 | ||||||

| 代表 权证(4) | - | - | ||||||

| A类普通股作为认股权证标的 | 美元 | 美元 | ||||||

| 总计 | 美元 | 美元 | ||||||

| (1) | 证券注册费 是根据证券的建议最高总发行价估计的,假设以最高预期发行价出售 最大数量的股票,该估计仅用于根据规则第457(O)条计算注册费。包括承销商有权购买以弥补超额配售的额外 A类普通股的发行价。 |

| (2) | 根据证券法下的规则457(A)计算,基于建议的最高总发行价的估计。 |

| (3) | 根据规则416(A),我们还登记了根据规则416可发行的不确定数量的额外A类普通股,以防止因股票拆分、股票分红或类似交易而导致的稀释。 |

| (4) | 注册人将 向代表(定义见“承销”一节)发行认股权证,以购买相当于发行中出售的普通股总数的8%(8%)的数量的A类普通股(“代表认股权证”) 。代表权证的行权价相当于在此发售的普通股发行价的100%。假设行使价格为每股$,我们将在行使代表认股权证时获得总计$ 。代表认股权证可于自登记声明生效日期起计五年内随时及不时全部或部分行使。 |

注册人特此修改本注册声明,修改日期为必要的一个或多个日期,以推迟其生效日期,直至注册人提交进一步的修正案,明确声明本注册声明此后将根据修订后的《1933年证券法》第8(A)条生效,或直至注册声明于证券交易委员会根据该第8(A)条决定的日期生效。

| 此初步招股说明书中的 信息不完整,可能会更改。在向美国证券交易委员会提交的注册声明生效之前,我们不能出售证券。本初步招股说明书不是出售这些证券的要约,我们也不会在任何不允许此类要约或出售的司法管辖区征求任何购买这些证券的要约。 |

| 主题 完成 | 日期为2021年12月2日的初步招股说明书 |

普通股 股

Erayak Power Solution Group Inc.

这是我们的A类普通股的首次公开发行,我们将发行 A类普通股,每股票面价值0.0001美元。我们此次发行的A类普通股的发行价将为每股 美元至 美元。在此次发行之前,我们的A类普通股普通股一直没有公开市场。

我们计划将我们的A类普通股在纳斯达克资本市场或纳斯达克上市,代码为“RAIA”。纳斯达克可能不会 批准此类申请,如果我们的申请未获批准,本次发行将无法完成。

投资我们的A类普通股具有很高的风险。在购买任何A类普通股之前,您应该仔细阅读本招股说明书第12页开始的关于投资我们A类普通股的重大风险的讨论 “风险因素”。

我们 是联邦证券法所定义的“新兴成长型公司”和“外国私人发行人” ,因此,上市公司的报告要求将会降低。有关更多信息,请参阅“招股说明书摘要-成为一家新兴成长型公司的影响”和“招股说明书摘要-作为一家外国私人发行人的影响” 。此外,我们是纳斯达克证券市场规则所定义的“受控公司”,因此允许选择不遵守某些公司治理要求。见第16页“受控公司”的相关风险因素 。

我们 面临各种法律和运营风险,以及与总部设在人民Republic of China(“中国”)并基本上所有业务都在中国开展业务有关的不确定性。中国政府对像我们这样总部位于中国的公司开展业务、接受外国投资或将其证券在美国或其他外国交易所上市的能力 施加重大影响。中国政府还对我们的业务行为拥有很大的自由裁量权,并可根据其认为适当的方式干预或影响我们的运营,以实现进一步的监管、政治和社会目标。中国政府最近发布了 对某些行业(如教育和互联网行业)产生重大影响的新政策,未来可能会发布有关我们行业的法规或政策,可能会对我们的业务、财务状况和经营业绩产生不利影响。 此外,中国政府最近表示打算对海外证券发行和外商投资中国等公司施加更多监督和控制。一旦中国政府采取任何此类行动,可能会显著限制或完全阻碍我们向投资者提供证券的能力,并导致此类证券的价值大幅下降,或在极端情况下变得一文不值。有关在中国经商的风险详细说明,请参阅《中国经商相关风险因素 - Risks 》。

我们A类普通股的投资者 应该知道,他们可能永远不会直接持有中国经营实体的股权,而是只购买我们开曼群岛控股公司Erayak Power Solution Group Inc.的股权。我们本次发售的A类普通股是我们开曼群岛控股公司的股份,而不是我们在中国的子公司的股份。由于我们的公司结构,由于中国法律法规的解释和适用的不确定性,我们以及投资者面临着独特的风险。我们还面临中国政府未来在这方面的任何行动的不确定性风险 。如果我们不遵守中国监管机构的规章制度,我们也可能受到包括中国证监会在内的中国监管机构的制裁。如果中国监管机构未来不允许我们的运营结构, 这可能会导致我们的财务业绩、运营结果和/或我们的A类普通股价值发生重大不利变化,这可能导致此类证券的价值大幅缩水或变得一文不值。有关本次发行的相关中国相关风险的说明 ,请参阅第12页的“Risk Faces - Risks to Our Business and Industry” 和第27页的“Risk Functions-Risks to Business in中国”(风险因素-与在中国开展业务相关的风险)。

吾等及吾等的任何附属公司均未就是次发行取得中国证监会或中国证监会或中国的网信办(简称CAC)的批准,而吾等亦不打算就是次发行获得中国证监会或CAC的批准,因为根据吾等中国法律顾问金杜律师事务所的意见,吾等并不认为在此等情况下或目前需要 批准。然而,我们不能向您保证,中国的监管机构不会持相反的观点,或随后不会要求我们履行审批程序,并对我们的违规行为进行处罚。由于 这些声明和监管行动是新的,立法或行政法规制定机构将在多长时间内做出回应,以及将修改或颁布哪些现有或新的法律或法规或详细的实施和解释, 如果有,这些修改或新的法律和法规将对我们的日常业务运营、接受外国投资和在美国或其他外汇上市的能力产生潜在影响,这是非常不确定的。

证券交易委员会或任何其他监管机构均未批准或不批准这些证券,也未就本招股说明书的准确性或充分性作出任何判断。任何相反的陈述都是刑事犯罪。

| PER 分享 | 共计(4) | |||||||

| 首次公开发行价格 (1) | $ | $ | ||||||

| 承销折扣和佣金 (2) | $ | $ | ||||||

| 扣除费用前给我们的收益 (3) | $ | $ | ||||||

| (1) | 初始 每股公开发行价格假设为每股$, 这是本招股说明书封面上列出的区间的中点。 |

| (2) | 我们已同意 向承销商支付相当于发行总收益8%的折扣。我们 还将向承销商代表支付相当于此次发行总收益1%的非责任费用。我们还同意向代表偿还某些应负责的 费用,包括代表的律师费、背景核查费用、清算费用和与此次发行相关的所有其他费用。我们已 同意在本次发行的适用截止日期 出售给承销商代表,认股权证的金额相当于本公司在本次发售中出售的A类普通股总数的8%(“代表认股权证”)(不包括超额配售股份)。有关代表权证的其他条款的说明和承销商将收到的其他赔偿的说明,请参阅第123页开始的“承保” 。 |

| (3) | 不包括应支付给承保人的费用和开支。承销商与此次发行相关的费用总额列于题为“承销”的章节中。 |

| (4) | 假设承销商不行使其超额配售选择权的任何部分。 |

我们预计 本次发行的总现金费用(包括支付给承销商的自付费用) 约为$,不包括上述折扣。此外,我们还将支付金融行业监管机构(FINRA)视为承销补偿的与此次发行相关的额外 价值项目。这些付款将进一步减少我们在扣除费用前的可用收益。参见第123页开始的“承保” 。

此次发行是在坚定承诺的基础上进行的。承销商已同意,如果他们购买任何A类普通股,将购买并支付本招股说明书 提供的所有A类普通股。

如果我们完成此次发售,将在适用的成交日期向我们交付净收益 。然而,在我们完成出资手续之前,我们将不能在中国使用这些收益,这些程序需要事先获得中国的商务部、国家工商总局和国家外汇管理局各自当地对应部门的批准。见风险因素第26页所述的汇款程序,“我们必须将发行所得资金汇至中国,然后才能用于我们在中国的业务,这一过程可能需要几个月的时间.”.

美国证券交易委员会或任何州证券委员会都没有批准或不批准这些证券 ,也没有确定本招股说明书是否真实或完整。任何相反的陈述都是刑事犯罪。

承销商期望按照第123页“承销”项下的规定交付A类普通股。

|

|

招股说明书 日期为2021年。

目录表

| 页面 | ||

| 招股说明书 摘要 | 1 | |

| 已选择 财务数据 | 11 | |

| 风险因素 | 12 | |

| 有关前瞻性陈述的特别说明 | 43 | |

| 使用收益的 | 44 | |

| 分红政策 | 45 | |

| 大写 | 46 | |

| 稀释 | 47 | |

| 管理层对财务状况和经营结果的讨论和分析 | 48 | |

| 生意场 | 60 | |

| 中国法律法规 | 80 | |

| 管理 | 92 | |

| 高管薪酬 | 96 | |

| 主要股东 | 97 | |

| 相关的 方交易 | 98 | |

| 股本说明 | 100 | |

| 有资格在未来出售的股票 | 114 | |

| 课税 | 115 | |

| 民事责任的可执行性 | 121 | |

| 承销 | 123 | |

| 与此产品相关的费用 | 132 | |

| 法律事务 | 132 | |

| 专家 | 132 | |

| 此处 您可以找到更多信息 | 133 | |

| 财务报表索引 | F-1 |

除本招股说明书或我们准备的任何免费书面招股说明书中包含的信息外,我们和承销商 均未授权任何人提供任何信息或作出任何陈述。我们不对他人向您提供的任何其他信息的可靠性承担任何责任,也不能保证这些信息的可靠性。我们仅在允许要约和销售的司法管辖区出售和寻求购买我们普通股的股份 。本招股说明书中的信息仅在本招股说明书的日期是准确的, 无论本招股说明书的交付时间或我们A类普通股的任何出售。自该日期以来,我们的业务、财务状况、 运营结果和前景可能发生了变化。

i

招股说明书 摘要

本摘要重点介绍了 本招股说明书其他部分包含的更详细信息。此摘要不完整,未包含您在做出投资决策时应考虑的所有信息。在投资我们的A类普通股之前,您应该仔细阅读整个招股说明书。除其他事项外,您应仔细考虑我们的合并财务报表和相关的 附注,以及本招股说明书其他部分中题为“风险因素”和“管理层对财务状况和经营结果的讨论和分析”的章节。

招股说明书 惯例

| ● | “中国”或“中华人民共和国”是指人民Republic of China,不包括台湾和香港、澳门特别行政区,仅就本招股说明书而言; | |

| ● | “Erayak” 指的是Erayak Power Solution Group Inc.,一家获得开曼群岛豁免的公司; | |

| ● | “Erayak BVI”是指Erayak Power Solution Limited,该公司是英属维尔京群岛的一家公司,是Erayak的全资子公司; | |

| ● | “Erayak HK” 指Erayak Power Solution Hong Kong Limited,一家香港公司和全资子公司,或Erayak BVI; |

| ● | “Erayak WFOE”是指温州文杰信息技术有限公司,是在中国注册成立的外商独资企业,也是Erayak HK的全资子公司; |

| ● | “浙江雷亚”是指 浙江雷亚电子有限公司,一家中国公司,Erayak WFOE的全资子公司;

| |

| ● | “温州新焦点”是指温州新焦点科技电子有限公司,是一家中国公司,也是浙江雷亚的全资子公司。 |

本 招股说明书载有若干人民币金额按指定汇率换算为美元金额的资料,仅为方便读者而编制。 所有提及的“US dollars”、“USD”、“US$”或“$”均指美元。 相关汇率如下:

| 6月30日, | 十二月三十一日, | 十二月三十一日, | ||||||||||

| 2021 | 2020 | 2019 | ||||||||||

| 期末人民币:美元汇率 | 6.4566 | 6.9618 | 6.5250 | |||||||||

| 期间平均人民币:美元汇率 | 6.4702 | 6.9081 | 6.9042 | |||||||||

我们 依赖各种公开来源提供的有关中国增长预期的统计数据。我们没有 直接或间接赞助或参与发布该等材料,且除本招股说明书特别引用的范围外,该等材料未纳入本招股说明书。我们已设法在本招股说明书中提供最新信息,并相信本招股说明书中提供的统计数据仍然是最新的和可靠的,除本招股说明书特别引用的范围外,这些材料不会纳入本招股说明书中。

1

概述

Erayak Power Solution Group Inc.根据开曼群岛的法律于2019年成立。我们主要通过我们在中国的全资子公司浙江雷亚电子有限公司(“Republic of China”)开展业务。我们公司专门从事电源解决方案产品的制造、研发(“R&D”)以及批发和零售。浙江雷亚的产品组合包括正弦波和离网逆变器、逆变器和汽油发电机、电池和智能充电器,以及定制产品。我们的产品主要用于农用和工业用车、休闲用车、电器和户外生活用品。我们的主要办事处位于浙江省,我们在那里为中国各地的大型客户群提供服务,并将我们的触角伸向国际客户。我们的目标是成为领先的电源解决方案品牌和移动生活和户外生活的解决方案 。我们寻求利用我们的灵活性和对质量的热情,为每个客户提供个性化的移动生活解决方案 。

自2009年浙江雷亚成立以来, 已经成长为一家不仅设计、开发和批量生产我们自己品牌的优质电源解决方案产品的制造商。 还在零售连锁店建立了电子商务渠道。通过我们的中国子公司,我们还在日本、英国、德国、法国、西班牙、瑞士、瑞典、荷兰、美国、加拿大、墨西哥、澳大利亚、迪拜和其他9个国家和地区提供我们的产品。 浙江雷亚在国际标准化组织(ISO 9001:2015)认可的质量管理体系下的工厂生产我们的所有产品。此外,我们的产品还经过了法规遵从性和安全性测试。我们的一些合规标志包括:国际公认的服务公司Technischeräberwachungsvirein的TÜV认证;德国《设备和产品安全法》下的GS安全标志;澳大利亚通信媒体管理局的C-Tick认证;美国联邦通信委员会的FCC标志,多环芳烃浓度的PAH认证标志;欧洲化学品管理局对高度关注的物质的REACH认证;CE标志,证明符合欧盟的安全、健康和环境保护标准;RoHS标志,符合欧盟对危险物质的限制。符合加拿大安全标准的C ETL认证;符合美国安全标准的美国ETL标志。

我们的收入主要来自三类产品:(1)在截至2020年12月31日和2019年12月31日的财年,逆变器分别占我们总收入的约86%和75%;(2)充电器,分别占我们截至 2020年和2019年12月31日的财年总收入的7.39%和10%;(3)汽油发电机分别占我们截至2020年和2019年12月31日的财年总收入的4.91%和10%。

由于我们在研发方面的巨大投入,浙江雷亚被浙江省政府授予高新技术企业地位, 我们有资格参加中国的国家高新技术企业计划,这是国家级计划。具体地说,中国的国家高新技术企业计划的公司有资格享受最高10%的企业所得税减免和与无形资产相关的某些扣除,例如在研发过程中获得专利。此外,我们在电源解决方案领域的研究和专利为我们带来了当地的认可;我们被省和市政府授予证书,确认我们是浙江省科技型企业和温州市科技创新企业。这些证书使我们有权享受某些税收优惠,有时还会获得政府的拨款,以帮助促进业务的研发工作。此外, 我们是许多国际公司的供应商,包括Einell德国股份公司、加拿大轮胎有限公司、阿尔迪公司、Steren 电子国际有限公司等。

浙江雷亚的产品是定制和定制的,也就是BOT。BOT业务模式最大限度地提高了我们在生产调度、材料采购和交付方面的灵活性,以满足客户的独特需求。我们采取多步骤、全方位的服务体系,以确保质量和客户满意度。客户可以从我们的产品组合中进行选择,并将特定的要求传达给销售部门。 我们的技术部门将评估该请求的可行性,并协调客户进行调整。生产部门将制作样品,由质检部门进行质量和材料保修检验。销售部门将样品、检验报告、质量保证和报价提交给客户验证。 经客户确认后,我们的采购部将采购原材料,生产部将完成订单。最后,我们的检验部门将检验并出具质量确认报告,然后由生产部门进行包装并将最终产品交付给客户。

我们的 产品

通过我们的中国子公司,我们主要从事电源解决方案产品的制造、研发以及批发和零售。根据我们过去三个财年的总收入 ,逆变器、充电器和汽油发电机是我们的前三大类别,占我们总销售额的95%以上。我们的正弦波逆变器需要很高的技术专业知识,而且利润率很高。浙江雷亚的逆变器销往国际,其中60%销往中东,30%销往欧盟, 其余10%销往北美、澳大利亚和南美。

浙江雷亚的逆变器产品包括离网逆变器、12V逆变器和24V逆变器,这些逆变器都使用纯正弦波逆变器或改进型正弦波逆变器,功率范围从75瓦到3000瓦,均兼容太阳能供电。我们还生产汽油发电机,如交流发电机和直流发电机,以及电池充电器。 最后,我们生产各种逆变发电机,包括交流逆变发电机和直流逆变发电机。

2

我们的竞争优势

我们 致力于为客户提供产品多样性、高质量和可靠性。我们提供多样化的产品组合,以 满足客户的特殊需求。我们相信,我们拥有多项竞争优势,这些优势将使我们能够保持并 提高我们在行业中的市场地位。我们的竞争优势包括:

| ● | 安全性 和质量根据亚马逊客户评论,我们的品牌已获得初步认可 从亚马逊客户在质量和性能方面我们的产品。 我们已通过Technischer Überwachungsverein的测试和认证,Technischer Überwachungsverein是一家国际 公认的服务公司,专门从事技术系统的检查。我们的产品 还满足美国、加拿大、澳大利亚、欧盟、 以及其他国家。 |

| ● | 制造业 容量 我们的专业知识和设施使我们能够实现标准化大规模生产、稳定出货量并启动自动化 生产转型。 |

| ● | 技术 优越我们拥有专业的技术研发团队 服务于 作为开发新产品、提升产能和最大化 我们的效率通过研发、工业化生产、线上线下销售渠道, 以及设备和相应基础设施的投资,公司可以开发新的 产品,以适应不断变化的市场。我们提高生产能力的能力, 维护运营设施,留住优秀的管理团队,实现灵活的生产 规模化,机械化成本低,效率高。 |

| ● | 经验丰富 管理团队我们的管理团队拥有制造业和电子商务行业的经验。此外,我们还利用了一支技术娴熟、经验丰富的生产团队和检测团队。 |

| ● | 研究 发展自主。 我们拥有设计和实用专利,以及 支持我们产品的软件版权。我们在研发方面的投资还 使我们能够进一步开发和完善我们的产品组合,以适应不断变化的 电源解决方案的前景。 |

| ● | 高效 制造过程和强大的质量控制。我们相信,我们的生产技术、质量控制和管理团队可以帮助我们巩固在国内和国际市场的地位。 |

| ● | 定制 产品.公司提供定制和按订单生产的产品,或 BOT,以满足客户的独特需求。 |

| ● | 业务 扩展潜力。我们的产品已在澳大利亚、欧洲和 北美我们还计划扩展到南美、非洲和东南亚 市场的此外,该公司还从事零售和批发业务, 我们获得了广泛的客户和更可观的利润机会。 |

我们的 业务战略

我们 希望通过提供高质量的电源解决方案产品,成为移动生活方式的首选品牌和推动者。我们的主要目标 是通过在不同的经济周期中保持经营活动的收益和现金流的增长来创造价值。为了实现这一目标,我们努力改善我们的成本结构,提供高质量的服务和产品,扩大我们的产品供应, 增加我们的市场份额。为了实现我们的目标,我们做了以下工作:

| ● | 优化我们的产品组合和产品组合,以适应市场情况 |

| ● | 提供优质的产品和客户服务 |

| ● | 关注高效制造和成本管理 |

| ● | 加强 主要供应商关系 |

| ● | 执行 定价策略以转嫁基础成本 |

| ● | 与Amazon.com,Inc.等知名在线商店合作。 |

3

冠状病毒 (新冠肺炎)更新

最近,中国首次发现了一种新的冠状病毒株(新冠肺炎)的持续爆发,此后该病毒在全球迅速传播。 过去几个月,该大流行已导致全球实施隔离、旅行限制,商店和商业设施暂时关闭。2020年3月,世界卫生组织宣布新冠肺炎为大流行。鉴于新冠肺炎疫情的迅速扩张 ,以及我们几乎所有的业务运营和劳动力都在中国,我们认为存在我们的业务、运营和财务状况受到不利影响的风险。对我们运营结果的潜在影响 将取决于未来的发展和可能出现的关于新冠肺炎的持续时间和严重程度的新信息,以及政府当局和其他实体为遏制新冠肺炎或减轻其影响而采取的行动 ,几乎所有这些都超出了我们的 控制范围。

新冠肺炎对我们的业务、财务状况和经营业绩的影响包括但不限于:

| ● | 温州 于2020年2月3日开始实施全市封锁。根据中国相关监管部门的要求,我们于2020年2月初暂时关闭了我们的办公室 和生产设施,以遵守封锁政策。我们的办事处于2020年2月18日重新开放,生产设施自那时以来一直全面运营。 |

| ● | 我们的劳动力在2020年下半年和2021年保持稳定。虽然当地政府提供资金补贴我们的劳动力成本,但实施各种安全措施 增加了我们的运营总成本。我们需要为员工提供防护装备,并定期监测和跟踪员工的健康状况。员工还被要求在用餐时间在我们的自助餐厅练习社交距离。 |

| ● | 全球股市已经并可能继续经历新冠肺炎疫情的大幅下跌 。本次发行完成后,我们A类普通股的价格可能会大幅下跌 ,在这种情况下,您可能会损失部分或全部投资。 |

由于围绕新冠肺炎疫情的不确定性,目前无法合理估计与疫情爆发和应对冠状病毒相关的业务中断和财务影响。有关与新型冠状病毒相关的风险的详细说明,请参阅“风险因素-与我们的业务和行业相关的风险-我们的业务可能会受到持续的冠状病毒(新冠肺炎)大流行的实质性损害。”

针对新冠肺炎这一重大事件,我们及时采取了相应的综合措施:

| ● | 为返岗人员安排包机、高铁、公交车等交通方式; |

| ● | 当 人员首次到达公司时,我们进行必要的隔离和观察,限制 员工之间的接触; |

| ● | 对于每天进出我们工厂的人员 ,我们要求每个人测量自己的体温,并披露相关信息 以进行接触者追踪; |

| ● | 我们确保 我们有可用的防疫物资(如口罩、手套、洗手液和清洁用品),并监测 个检疫地点; |

| ● | 我们根据政府的指导方针和规定采取了必要的控制措施; |

| ● | 我们对生产车间进行了更全面的自动化改造,减少了人工工作量,提高了生产效率。 |

| ● | 我们已 实施了更高效、更精简的管理和业务系统,以减少人员接触并降低病毒传播的机会。 |

我们的业务已于2020年2月18日恢复运营。该公司内部并无爆发冠状病毒个案。

由于进出口口岸的全球限制收紧,我们的订单在2020年大幅延迟,并在2021年继续延迟。

由于2020年2月至5月期间在海外爆发疫情,我们的海外销售受到了重大不利影响,因为合作企业的物流和运营受阻。因此,大量计划订单被推迟 。从2020年6月开始,随着内地中国和欧洲的疫情得到控制,此前延误的订单 由于提前计划最终得以完成。然而,我们的货物运输仍然是不可预测的,最近下的订单仍然面临长达数月的延误。

4

为应对疫情,该公司于2020年4月逐步开发了在线销售渠道,并实现了来自亚马逊欧洲的销售收入的显著增长。截至2020年底,与2019年相比,销售额增长了10%。该公司还根据上一季度的销售数量,提前几个月将估计数量的产品运往欧洲,以弥补延误并确保及时的本地发货。

向我们子公司和从我们的子公司转移现金

Erayak Power Solutions Group Inc.是一家控股公司,没有自己的业务。我们在中国的业务主要通过我们在中国的子公司进行。我们可能依赖我们的中国子公司将支付的股息为我们的现金和融资需求提供资金,包括向我们的股东支付股息和其他现金分配、偿还我们可能产生的任何债务和支付我们的运营费用所需的资金。如果我们的中国子公司 未来为自己产生债务,管理债务的工具可能会限制其向我们支付股息或进行其他 分配的能力。

开曼群岛法律允许Erayak Power Solutions Group Inc.通过贷款或出资向我们在香港和中国的子公司提供资金,不受资金金额的 限制,但须满足适用的政府注册、审批和备案要求。 根据香港法律,Erayak HK也可以通过不受资金金额限制的股息分配向Erayak Power Solutions Group Inc.和Erayak BVI提供资金。截至本招股说明书发布之日,控股公司或子公司之间尚未 分派股息或资产。

我们目前打算保留所有可用资金和未来收益(如果有)用于我们的业务运营和扩展,在可预见的未来不会宣布或支付任何股息 。未来任何与我们的股息政策相关的决定将由我们的董事会在考虑我们的财务状况、经营结果、资本要求、合同要求、业务前景 和董事会认为相关的其他因素后酌情作出,并受任何未来融资工具所包含的限制的限制。

在《开曼群岛公司法》及本公司附例的规限下,如董事会基于合理理由信纳紧随派息后,本公司的 资产价值将超过本公司的负债,且本公司将有能力偿还到期的债务,则本公司董事会可授权并宣布于任何时间向股东派发股息及宣布派发股息。

根据香港税务局的现行做法,我们派发的股息在香港无须缴税。中国的法律和法规目前对Erayak向Erayak香港或从Erayak HK向Erayak的现金转移没有任何实质性影响。香港法律对港元兑换成外币和将货币汇出香港或跨境及向美国投资者汇款并无 限制或限制。

中国现行法规允许我们的中国子公司 只能从根据中国会计准则和法规确定的累计利润(如果有的话)中向Erayak HK支付股息。此外,我们在中国的每一家子公司都被要求每年至少拨出税后利润的10% 作为法定公积金,直到该公积金达到注册资本的50%。中国的每个此类实体还被要求从其税后利润中再拨出一部分作为员工福利基金,但如果有的话,预留金额 由其董事会决定。虽然法定准备金可用于增加注册资本和消除各自公司未来超过留存收益的亏损,但除非发生清算,否则储备资金不能作为现金股息分配。

中国政府还对人民币兑换成外币和将货币汇出中国实施管制。因此,我们可能会在完成从我们的利润中获取和汇出外币以支付股息的必要行政程序(如果有的话)方面遇到困难。此外,如果我们在中国的子公司未来自行产生债务,管理债务的工具可能会限制他们支付股息或支付其他款项的能力。如果我们或我们的子公司无法获得我们运营的所有收入,我们可能无法为我们的A类普通股支付股息。

我们A类普通股的现金股息,如果有的话, 将以美元支付。如果我们在税务上被视为中国税务居民企业,我们向海外股东支付的任何股息可能被视为中国来源的收入,因此可能需要按高达10.0%的税率缴纳中国预提 税。

为了让我们能够向股东支付股息,我们将依赖我们的中国子公司,即浙江雷亚和温州新力、向Erayak WFOE支付、从Erayak WFOE支付给Erayak HK、从Erayak HK支付给Erayak BVI,最后从Erayak BVI支付给Erayak。我们的中国子公司向Erayak HK支付的某些款项 需缴纳中国税费,包括营业税和增值税。截至本招股说明书的日期,我们的中国子公司尚未进行任何转让或分配。

5

根据内地中国与香港特别行政区关于对所得避免双重征税和逃税的安排,或双重避税安排,如果香港居民企业 持有中国实体不少于25%的股份,可将10%的预提税率降至5%。然而,5%的预提税率并不会自动适用,必须满足若干要求,包括但不限于:(A)香港实体必须是有关股息的实益拥有人;以及 (B)香港实体在收到股息之前的连续12个月内,必须直接持有中国实体不少于25%的股份。在目前的做法中,香港实体必须获得香港税务机关的税务居民证明 才能申请较低5%的中国预提税率。由于香港税务机关将按个别情况签发税务居民证明书,我们不能向您保证,我们将能够从有关香港税务机关取得税务居民证明书,并根据双重课税安排,就我们的中国 附属公司向其直接控股公司Erayak HK支付股息而享有5%的预扣税优惠税率。截至本招股说明书日期,Erayak WFOE目前没有任何向Erayak HK申报和支付股息的计划,我们也没有向香港相关税务机关申请税务居民证书。 Erayak WFOE计划向Erayak HK申报和支付股息时申请税务居民证书。当Erayak WFOE计划向Erayak HK申报和支付股息,以及当我们打算向有关的香港税务机关申请税务居民证明书时,我们计划在采取此类行动之前,通过美国证券交易委员会备案文件(如当前的Form 8-K报告)通知投资者。 请参阅“风险因素-与我们公司相关的风险结构-我们是一家控股公司,将依靠子公司支付的股息来满足我们的现金需求。对子公司向我们支付股息的能力的任何限制,或向我们支付股息的任何税务影响,都可能限制我们向A类普通股持有人支付母公司费用或股息的能力 .”

风险因素摘要

投资我们的A类普通股具有很高的风险。以下是使我们的A类普通股投资具有投机性或风险性的重要因素摘要。重要的是,这一总结并没有涉及我们面临的所有风险。这些风险包括但不限于以下风险:

与我们的商业和工业有关的风险

| ● | 任何实际或感知的安全或隐私泄露都可能中断我们的运营,损害我们的品牌 ,并对我们的声誉、品牌、业务、财务状况和运营结果产生不利影响 。 |

| ● | 关键员工对于扩展我们的业务至关重要。 |

| ● | 我们的独立注册会计师事务所 对我们作为持续经营企业的持续经营能力表示怀疑,因为 我们的流动负债净额为5,269,489美元,截至2020年12月31日,我们的经营活动现金流为负9,926,491美元。此外,截至2020年12月31日,我们有3,882,994美元的担保债务和1,007,109美元的无担保债务。截至2021年6月30日,我们有3919,700美元的担保债务和999,428美元的无担保债务。 |

| ● | 我们面临发电机行业的竞争,产能过剩可能会影响我们的价格。 |

| ● | 未能根据2002年《萨班斯-奥克斯利法案》第404条实现并保持有效的内部控制,可能会妨碍我们编制可靠的财务报告或识别欺诈行为。此外, 股东可能对我们的财务报告失去信心,这可能会对我们的股价产生不利的 影响。 |

| ● | 作为一家“较小的报告公司 ”,在我们不再是一家新兴成长型公司后,我们将获得某些减少的披露和其他要求 。 |

| ● | 与隐私、数据保护或个人数据保护或传输有关的法律或法规的变更,或我们实际或认为未能遵守此类法律法规或与隐私、数据保护或保护或传输个人数据有关的任何其他义务。是否会对我们的业务产生不利影响。 |

| ● | 我们可能没有为与我们的业务运营相关的风险维持足够的保险范围。 |

6

在中国做生意的相关风险

| ● | 中国政府经济和政治政策的不利变化可能对中国的整体经济增长产生重大不利影响,这可能对我们的业务产生重大不利影响。 |

| ● | 我们 是一家控股公司,将依靠我们中国子公司支付的股息来满足我们的现金需求。我们预计在可预见的未来不会派发股息 ;如果您预计会派发股息,则不应购买我们的A类普通股。 |

| ● | 中国监管境外控股公司对中国实体的贷款和对中国实体的直接投资可能会延迟或阻止我们 使用此次发行所得资金向我们的中国子公司提供贷款或额外出资 。 |

| ● | 关于《中华人民共和国外商投资法》的解释以及它可能如何影响我们当前公司结构、公司治理和业务运营的可行性,存在很大的不确定性。 |

| ● | 中国政府对我们必须开展业务活动的方式施加重大影响,并可以随时干预。 我们目前不需要获得中国当局的批准就可以在美国交易所上市。然而,随着时间的推移,中国政府对中国发行人在海外和/或外国投资进行的发行施加更多控制权,如果我们的中国子公司或控股公司未来需要获得批准,并被中国当局拒绝在美国交易所上市,我们将无法继续在美国交易所上市,我们A类普通股的 价值可能大幅缩水或变得一文不值,这将对 投资者的利益产生重大影响。 |

| ● | 政府对货币兑换的控制 可能会限制我们有效利用收入的能力,并影响您投资的价值 。 |

| ● | 我们可能会受到中国有关隐私、数据安全、网络安全和数据保护的各种 法律法规的约束 。我们可能对客户提供的个人信息的不当使用或挪用负责。 |

| ● | 根据企业所得税法 ,我们可以被归类为中国的“居民企业”。这种分类 可能会给我们和我们的非中国股东带来不利的税收后果。 |

| ● | 中国监管境外控股公司对中国实体的贷款和对中国实体的直接投资,可能会延迟或阻止我们 使用本次发行和/或未来融资活动的收益向我们的中国子公司提供贷款或 额外出资。 |

| ● | 我们可能依赖子公司支付的股息来满足我们的现金需求,而对子公司向我们付款能力的任何限制 都可能对我们开展业务的能力产生实质性的不利影响。 |

| ● | 不遵守有关中国居民设立离岸特殊目的公司的中国法规,可能会使我们的中国居民股东承担个人责任,可能会限制我们收购中国公司或向我们的中国子公司注资的能力。可能会限制我们的中国子公司向我们分配利润的能力,或者可能会以其他方式对我们产生实质性的不利影响。 |

| ● | 美国证券交易委员会和PCAOB最近发表的联合声明,纳斯达克提交的拟议规则修改,以及《追究外国公司责任法案》都呼吁在评估新兴市场公司的审计师资格时,对其实施更多和更严格的标准 ,尤其是没有接受PCAOB审查的非美国审计师。这些发展可能会给我们的产品增加不确定性 。如果PCAOB确定它不能检查或全面调查我们的审计师,因此交易所可能决定将我们的证券摘牌,则根据《持有外国公司问责法》,可能会禁止交易我们的证券。 |

| ● | 您 可能需要为我们的股息或转让我们A类普通股所获得的任何收益缴纳中国所得税。 |

| ● | 在非中国控股公司间接转让中国居民企业股权方面,我们面临着不确定性。 |

| ● | 您可能在履行法律程序、执行判决或对我们和我们的管理层提起诉讼方面遇到困难。 |

| ● | 美国监管机构对我们在中国的业务进行调查或检查的能力可能有限。 |

| ● | 根据《企业所得税法》,我们中国子公司的预提税负存在重大不确定性,我们中国子公司支付给我们离岸子公司的股息 可能没有资格享受某些条约福利。 |

| ● | 我们可能会受到中国有关隐私、数据安全、网络安全和数据保护的各种 法律法规的约束 。我们可能对客户提供的个人信息的不当使用或挪用负责。 |

| ● | 中国政府可以在几乎没有事先通知的情况下, 采取监管行动和声明来规范中国的业务经营, 包括打击证券市场的非法活动,加强对中国境外上市公司的监管 采用可变利益主体结构,采取新措施,扩大网络安全审查范围,加大反垄断执法力度。中国的规章制度也可能在几乎没有事先通知的情况下发生变化, 在我们的 中国实体中对海外发行进行的监督和控制相关的行动可能会导致公司证券的价值大幅缩水或一文不值。 |

7

与我们的A类普通股和本次发行相关的风险

| ● | 我们的A类普通股公开交易市场有限。 |

| ● | 我们A类普通股的发行价 可能不代表将在交易市场上占上风的价格,这样的市场价格可能会波动。 |

| ● | 您 购买的A类普通股的有形账面净值将立即大幅稀释。 |

| ● | 我们目前无意派发股息。 |

| ● | 无论我们的经营业绩如何,我们A类普通股的市场价格可能会波动或下跌,您可能无法以或高于发行价的价格转售您的股票。 |

| ● | 我们的 管理层拥有广泛的自由裁量权,可以决定如何使用此次发行所筹集的资金,并可能将这些资金用于可能不会提高我们的运营业绩或我们的 A类普通股价格的方式。 |

| ● | 纳斯达克可能会对我们的首次上市和继续上市应用更多、更严格的标准,因为我们计划进行一次小型公开募股,内部人士将持有该公司很大一部分上市证券。 |

| ● | 根据2012年的《就业法案》,我们 是“新兴成长型公司”,我们不能 确定降低适用于新兴成长型公司的披露要求是否会 降低我们的A类普通股对投资者的吸引力。 |

我们或我们的任何子公司目前都不需要获得中国当局的批准才能在美国交易所上市,也不需要向外国投资者运营和发行证券。此外,我们或我们的任何子公司都不受批准子公司运营所需的任何其他实体的权限要求所涵盖。但是,如果我们的子公司或控股公司未来需要获得中国证监会或CAC的批准,而被中国当局拒绝在美国交易所上市,我们将无法 继续在美国交易所上市,这将对投资者的利益造成重大影响。目前尚不确定该公司未来何时以及是否需要获得中国政府的许可才能在美国交易所上市,即使获得了这种许可,是否会被拒绝或撤销也是不确定的。尽管本公司目前不需要获得任何中国联邦或地方政府的许可即可获得此类许可,也未收到在美国交易所上市的任何拒绝,但我们的运营可能会直接或间接地受到与我们的业务或 行业相关的现有或未来法律法规的不利影响。截至今天,公司拥有所有必要的许可,我们没有被拒绝任何许可。

作为一家新兴成长型公司的影响

我们 符合《2012年JumpStart Our Business Startups Act》或《JOBS Act》中所定义的“新兴成长型公司”的资格。 新兴成长型公司可以利用一般适用于上市公司的特定减少的报告和其他负担。 这些规定包括但不限于:

| ● | 只能包括两年的已审计财务报表和两年的相关管理层讨论以及对财务状况和运营披露结果的分析; |

| ● | 根据2002年的《萨班斯-奥克斯利法案》(Sarbanes-Oxley),在评估我们对财务报告的内部控制时,豁免审计人员的认证要求。 |

| ● | 减少了我们定期报告、委托书和注册说明书中有关高管薪酬的披露义务;以及 | |

| ● | 推迟采用对上市公司和私营公司具有不同生效日期的新会计准则或修订后的会计准则,直到 这些准则适用于私营公司。 |

我们 已选择利用本招股说明书 所属的注册说明书中某些减少的披露义务,并可能选择在未来的备案文件中利用其他减少的报告要求。因此,我们向股东提供的信息可能与您从您持有股权的其他公共报告公司获得的信息不同。

8

我们 可能会在长达五年或更早的时间内利用这些拨备,使我们不再是一家新兴成长型公司。 如果我们的年收入超过10.7亿美元,非关联公司持有的A类普通股市值超过7亿美元,或者在 三年内发行超过10亿美元的不可转换债券,我们将不再是新兴成长型公司。

作为外国私人发行商的影响

根据修订后的1934年《证券交易法》(《证券交易法》),我们 是一家外国私人发行人。因此,我们不受适用于美国国内上市公司的某些条款的约束。例如:

| ● | 我们 不需要提供像国内上市公司那样多的交易所法案报告,或者不像国内上市公司那样频繁; |

| ● | 对于中期报告,我们被允许只遵守我们本国的要求,这些要求没有 适用于国内上市公司的规则那么严格; |

| ● | 我们 不需要在某些问题上提供相同水平的披露,例如高管薪酬; |

| ● | 我们 不受旨在防止发行人选择性披露重大信息的FD法规条款的约束; |

| ● | 我们 不需要遵守《交易法》中规范就根据《交易法》注册的证券征集委托、同意或授权的条款 ;以及 |

| ● | 我们 无需遵守《交易法》第16条的规定,该条款要求内部人士提交有关其持股情况和交易活动的公开报告,并为任何“空头交易”实现的利润确立内幕责任。 |

我们 利用了此招股说明书中某些减少的报告和其他要求。因此,此处包含的信息可能与您从您持有股权证券的其他上市公司收到的信息不同。

我们 可能会利用这些豁免,直到我们不再是外国私人发行商为止。当我们50%以上的未偿还有投票权证券由美国居民持有,且以下三种情况之一适用时,我们将不再是外国私人发行人 :(1)我们的大多数高管或董事是美国公民或居民,(2)我们50%以上的资产位于美国,或(3)我们的业务主要在美国管理。

作为受控公司的含义

本次发行完成后,我们将成为纳斯达克股票市场规则所定义的“控股公司”,因为我们的首席执行官孔令仪将持有我们全部已发行和已发行A类普通股的 %,并将能够行使我们已发行和已发行股本总投票权的% ,前提是承销商不行使他们的超额配售 选择权。只要我们仍是“受控公司”,我们就被允许选择不遵守某些公司治理要求 。如果我们依赖这些豁免,您将无法获得受这些公司治理要求 约束的公司股东所享有的相同保护。

企业信息

我们的主要执行办公室位于浙江省温州市滨海工业园第四大道528号,邮编:中国。我们主要执行办公室的电话号码是+86-577-86829999。我们在开曼群岛的注册代理是哈尼斯信托(开曼)有限公司。我们在开曼群岛的注册办事处和注册代理办事处均位于开曼群岛开曼群岛KY1-1002大开曼邮编10240信箱南教堂街103号海港广场4楼。我们在美国的注册代理是Cogency Global Inc.。我们在www.erayakGenerator.com上维护着一个公司网站。我们不会将我们网站上的信息合并到本招股说明书中,您不应将我们网站上的任何信息或可通过我们网站访问的任何信息作为本招股说明书的一部分。

9

产品

| 已发行股份 | A类普通股(或A类普通股,假设承销商充分行使超额配售选择权) | |||

| 本次发行完成前已发行的普通股 | 普通股包括 (一)800万股A类普通股和(II)100万股B类普通股 | |||

| 本次发行后立即发行的普通股 | 普通股,包括(I) A类普通股和(Ii)100万股B类普通股 股,或[●]普通股,包括(I)[●]A类普通股如果承销商全面行使超额配售选择权,且(Ii)[●]B类 普通股。 | |||

| 收益的使用 | 我们估计,基于每股普通股的首次公开发行价格,扣除估计的承销折扣和咨询费以及估计的发行费用,并假设不行使授予承销商的超额配售选择权,我们估计本次发行的净收益约为$, 。我们打算将此次发行所得资金 用于产品研发、国际管理和运营、 营销和业务发展,以及自动化改造和生产车间。有关详细信息,请参阅“收益的使用” 。有关更多信息,请参阅“收益的使用”。 | |||

| 承销商 | 素数资本,有限责任公司和神港证券股份有限公司。 | |||

| 代表权证 | 吾等已同意向代表认股权证(“代表认股权证”)出售 ,以购买最多 股普通股(相当于发售中出售的普通股总数的8%),价格相当于我们在此发售的普通股价格的100% 。如果根据超额配售选项 选择发售部分,代表将收到代表认股权证。 | |||

| 纳斯达克交易符号 | 我们打算将我们的 普通股在纳斯达克上市,代码为“RAIA”。我们的申请可能会被纳斯达克拒绝,在我们收到纳斯达克对我们的申请的批准之前,此产品可能不会 结束。 | |||

| 传输代理 | VStock Transfer, LLC | |||

| 风险因素 | 投资这些证券具有很高的风险。作为一个投资者,你应该能够承担你的投资的全部损失。在决定 投资我们的普通股之前,您应仔细 考虑本招股说明书“风险因素”部分以及其他部分所列信息。 |

10

已选择 财务数据

在下表中,我们为您提供了截至2020年12月31日和2019年12月31日的历年财务数据。此信息 源自本招股说明书中其他部分包含的我们的合并财务报表。历史结果不一定代表未来任何时期的预期结果。当您阅读这些选定的历史财务数据时,请务必将其与本招股说明书中其他部分包含的历史财务报表和相关注释以及“管理层对财务状况和运营结果的讨论和分析”一并阅读,这一点很重要。

对于

六个 6月30日, | 对于

财政 十二月三十一日, | |||||||||||||||

| 2021 | 2020 | 2020 | 2019 | |||||||||||||

| 美元(未经审计) | 美元 (未经审计) | 美元 (经审计) | 美元 (经审计) | |||||||||||||

| 运营报表数据: | ||||||||||||||||

| 销售额 | $ | 8,011,066 | $ | 6,128,285 | $ | 14,121,838 | $ | 8,949,351 | ||||||||

| 销售成本 | $ | 5,540,061 | $ | 4,831,263 | $ | 10,277,039 | $ | 6,694,511 | ||||||||

| 毛利 | $ | 2,471,005 | $ | 1,297,022 | $ | 3,844,799 | $ | 2,254,840 | ||||||||

| 销售和市场营销费用 | $ | 130,777 | $ | 94,826 | $ | 220,254 | $ | 302,942 | ||||||||

| 一般和行政费用 | $ | 488,993 | $ | 345,450 | $ | 644,579 | $ | 550,365 | ||||||||

| 所得税 | $ | 76,163 | $ | 90,536 | $ | 385,741 | $ | 158,068 | ||||||||

| 净收入 | $ | 1,408,201 | $ | 693,439 | $ | 2,213,372 | $ | 951,183 | ||||||||

| 基本每股收益和稀释后每股收益(1) | $ | 140.82 | $ | 69.34 | $ | 221.34 | $ | 95.12 | ||||||||

| 加权平均已发行普通股(1) | 10,000 | 10,000 | $ | 10,000 | $ | 10,000 | ||||||||||

| 资产负债表数据 | ||||||||||||||||

| 流动资产 | $ | 11,835,096 | $ | 11,948,863 | $ | 11,948,863 | $ | 3,703,873 | ||||||||

| 总资产 | $ | 21,897,181 | $ | 22,127,296 | $ | 22,127,296 | $ | 13,423,354 | ||||||||

| 总负债 | $ | 17,073,874 | $ | 18,750,919 | $ | 18,750,919 | $ | 12,453,880 | ||||||||

| 股东权益总额 | $ | 4,823,307 | $ | 3,376,377 | $ | 3,376,377 | $ | 969,474 | ||||||||

11

风险因素

在 您决定购买我们的A类普通股之前,您应该了解其中的高风险。您应仔细考虑本招股说明书中的以下风险和其他信息,包括我们的合并财务报表和相关附注。如果实际发生以下风险中的任何一项,我们的业务、财务状况和经营业绩都可能受到不利影响。因此,我们A类普通股的交易价格可能会下降,可能会很大。

与我们的工商业相关的风险

我们是一家控股公司,将依靠子公司支付的股息来满足我们的现金需求。对子公司向我们支付股息的能力的任何限制,或向我们支付股息的任何税务影响,都可能限制我们向A类普通股持有人支付母公司费用或股息的能力 。

我们是一家开曼群岛控股公司, 通过我们在中国的子公司开展几乎所有业务。我们可能依赖我们的中国子公司将支付的股息为我们的现金和融资需求提供资金,包括向我们的股东支付股息和其他现金分配所需的资金, 偿还我们可能产生的任何债务和支付我们的运营费用。如果我们的中国子公司将来为自己产生债务,管理债务的工具可能会限制我们的中国子公司向我们支付股息或进行其他分配的能力。

根据中国法律和法规,我们的中国子公司 只能从其根据中国会计准则和法规确定的累计利润中支付股息。此外,要求外商独资企业每年至少提取其累计税后利润的10%作为法定公积金,直至该公积金总额达到其注册资本的50%。

我们在中国的子公司主要以人民币产生收入,不能自由兑换成其他货币。因此,对货币兑换的任何限制都可能限制我们的任何一家中国子公司使用其人民币收入向我们支付股息的能力。中国政府可能会继续加强其资本管制,外管局可能会对同时属于经常账户和资本账户的跨境交易提出更多限制和实质性的审查程序。对我们中国子公司向我们支付股息或支付其他款项的能力的任何限制都可能对我们的增长、进行对我们的业务有利的投资或收购、支付股息或以其他方式为我们的业务提供资金和开展业务的能力造成重大和不利的限制。

此外,《企业所得税法》及其实施细则规定,中国公司支付给非中国居民企业的股息,适用最高10%的预提税率,除非根据中华人民共和国中央政府与非中国居民企业注册成立的其他国家或地区政府之间的条约或安排另行免征或减免。对我们中国子公司向我们支付股息或进行其他分配的能力的任何限制 都可能严重限制我们的增长、进行对我们的业务有利的投资或收购、支付股息或以其他方式为我们的业务提供资金和开展业务的能力 。

根据内地中国与香港特别行政区关于对所得避免双重征税和逃税的安排,或双重避税安排,如果香港居民企业 持有中国实体不少于25%的股份,可将10%的预提税率降至5%。然而,5%的预提税率并不会自动适用,必须满足若干要求,包括但不限于:(A)香港实体必须是有关股息的实益拥有人;以及 (B)香港实体在收到股息之前的连续12个月内,必须直接持有中国实体不少于25%的股份。在目前的做法中,香港实体必须获得香港税务机关的税务居民证明 才能申请较低5%的中国预提税率。由于香港税务机关将按个别情况签发税务居民证明书,我们不能向您保证,我们将能够从有关香港税务机关取得税务居民证明书,并根据双重课税安排,就我们的中国 附属公司向其直接控股公司Erayak HK支付股息而享有5%的预扣税优惠税率。截至本招股书日期,浙江雷亚目前尚无向Erayak HK申报分红的计划 ,我们也未向香港相关税务机关申请税务居住证。当 浙江雷亚计划向Erayak HK申报并支付股息时,以及 当我们打算向香港相关税务机关申请税务居民证书时,我们计划在采取此类行动之前,通过 美国证券交易委员会备案文件(如当前的Form 6-K报告)通知投资者。

中国经济增长的巨大不确定性可能会损害对我们产品的需求。

虽然 中国在过去二十年中取得了显著增长,但由于国家结构 控制和其他因素的不确定性,增长率可能会下降。如果中国的经济状况继续放缓或实质性下降,对我们产品的需求可能会相应减少。因此,我们的业务可能会受到经济状况长期放缓的不利影响, 这将对我们的产品销售、公司运营和财务状况产生负面影响。

12

由于我们截至2020年和2019年12月31日止财政年度的现金流和营运资本为负,我们的独立注册会计师事务所对我们继续作为持续经营的能力表示怀疑。

我们的财务报表 是在假设我们将继续作为一家持续经营的企业的情况下编制的。我们的独立注册公共会计师事务所发布了一份报告,其中包括一段解释性段落,其中提到了截至2020年12月31日,我们的流动负债净额为5,269,489美元,经营活动产生的负现金流为7,926,491美元。这种情况使人对公司作为持续经营企业的持续经营能力产生了极大的怀疑。因此,公司可能无法在正常的业务过程中变现其资产和偿还其负债。

我们能否持续经营取决于我们是否有能力获得额外的融资或其他资本、实现运营效率、 减少开支以及提高销售和盈利能力。我们的财务报表不包括 这种不确定性的结果可能导致的任何调整。然而,如果我们在需要时没有足够的资金可用,并且我们无法获得额外的现金资源,我们可能会被要求缩减我们的业务,这反过来又会进一步引发对我们作为持续经营企业的能力的极大怀疑。

关税 可能会对我们产品的需求产生实质性的负面影响。

进口关税、其他贸易壁垒和保护主义政策可能会对各种金属和半导体价格以及我们对国际市场,特别是美国的出口产生负面影响。这些进口壁垒限制了我们进入国外市场或在国外市场的竞争力,对我们的业务产生了不利影响。例如,由于美国政府对进口金属合金和其他金属产品征收关税,我们公司可能会预计我们销往美国的商品成本将大幅上升。 美国政府于2018年7月对中国的半导体征收25%的关税,并于2018年3月根据几乎所有外国的 “232条款”对进口的铝征收10%的关税。您不应期望我们的产品销售将继续 抵消金属和半导体产品价格因任何关税增加而可能上涨的影响。由于成本增加,我们可能增加的定价可能会损害我们的运营和财务状况。

美国政府最近宣布的针对中国的贸易政策举措可能会对我们的业务产生不利影响。

2017年8月14日,美国总裁发布了一份备忘录,指示美国贸易代表决定是否根据1974年美国贸易法(贸易法)第301条调查中国政府可能不合理或歧视性的、可能损害美国知识产权、创新或技术发展的法律、政策、做法或行动。根据调查中收集的信息,美国贸易代表办公室于2018年3月22日发布了一份报告,内容是中国政府的行为、政策和做法,支持不合理或歧视性的、对美国商业造成负担或限制的调查结果。2018年3月8日,总裁行使职权,对包括中国在内的多个国家的进口钢铝征收高额关税。随后,美国贸易代表办公室宣布了从中国进口的1,300种可能被征收额外关税的商品的初步建议清单,并以涉嫌不公平贸易行为为由与世界贸易组织对中国提起争端。总裁表示,中国要解决的两个主要问题是(I)强制削减中国/美国的1,000亿美元贸易逆差,以及(Ii)限制中国政府计划对先进技术产业的3,000亿美元支持,包括人工智能、半导体、电动汽车和商用飞机。2018年7月6日,美国最初对价值340亿美元的中国商品征收25%的关税,包括农业和工业机械,这促使中国政府最初对来自美国的价值340亿美元的商品征收关税,包括牛肉、家禽、烟草和汽车。自2018年7月以来,美国对价值2500亿美元的中国产品征收关税,并威胁对另外3250亿美元的产品征收关税。作为回应,中国对价值1,100亿美元的美国商品征收关税,并威胁采取质化措施,将影响在中国经营的美国企业。2019年5月,美国将1000亿美元中国产品的关税从10%提高到25%。预计关税将于2019年10月15日进一步提高 至30%。然而,上调被暂停,等待与中国进行“第一阶段”贸易协定的谈判。2019年8月1日,总裁·特朗普宣布对从中国进口的额外商品征收新的10%的从价关税, 金额随后在2019年8月23日提高到15%。新关税税率为15%,于2019年9月1日对某些类别的商品生效,预计将于2019年12月15日对其他类别的商品生效。 2019年12月13日,美国与中国签署了《第一阶段》贸易协定,避免加征额外关税。然而,不能保证美国或中国未来不会提高关税或征收额外关税。

13

除了拟议的报复性关税,总裁还指示美国财政部长对中国在美国的投资制定新的限制 ,以防止中国控制的公司和基金收购拥有敏感技术的美国公司。 《外国投资风险审查现代化法案》被提交国会审议,以使美国外国投资委员会施加的限制性权力现代化。

中国和美国之间不断演变的政策争端可能会对中国经济和可自由支配的消费者支出产生重大、直接和间接的影响。我们不能保证我们不会受到中国或美国政府采取的任何行动的不利影响,可能是实质性的影响。鉴于各自贸易代表的立场, 无法预测这场争端的结果,也无法预测是否会有其他机构或实体介入解决两国的政策分歧。此外,美国与中国或其代理人之间的任何政治或贸易争议、事件或危机都可能降低我们A类普通股的价格,因为我们是在中国运营的美国上市公司。

我们的业务也受到全球经济形势的影响。

由于我们提供广泛的产品出口到二十(20)多个国家和地区,如日本、英国、德国、法国、西班牙、瑞士、瑞典、荷兰、美国、加拿大、墨西哥和澳大利亚,我们的产品取决于与全球经济状况有关的因素,如消费者、就业率、消费者的可支配收入金额、商业状况、利率、消费者债务、信贷可用性以及我们销售产品的地区和当地市场的适用税收。因此,全球经济状况的变化和其他我们无法控制的因素可能会对我们的运营和财务状况产生不利影响。

如果我们的客户所在的行业经历长期放缓,我们的收入将会下降。

我们的产品主要用作客户在广泛行业中运营的项目和机器的关键部件。因此, 我们受制于经济条件的一般变化,这些变化影响到经济中的那些行业。如果我们的客户所在的细分行业不增长或收缩,对我们产品的需求将会减少。对我们产品的需求通常受到许多主要经济因素的影响,包括但不限于利率、私人和政府对基础设施项目的投资的可用性和规模,以及全球整体经济的健康状况。如果中国和我们经营的其他市场的经济活动 下降,或者我们销售所依赖的行业长期放缓,我们产品的需求和收入也会下降。

我们 在竞争激烈的行业运营。如果我们不能成功竞争,我们的市场份额可能会被我们的竞争对手抢走。

中国的电力解决方案产品及相关产品的国内市场竞争激烈。我们目前或潜在的竞争对手 包括中国和海外的主要发电机制造商。我们的一些竞争对手可能比我们拥有更大的品牌认知度、更大的客户或供应商群体、更长的运营历史和营销资源。客户可能会以各种方式权衡他们的体验和资源 ,从而增加我们竞争对手各自的市场份额。

您 不应期望我们能够成功地与当前或潜在的竞争对手竞争。这种竞争压力可能会对我们的业务、财务状况和运营结果产生实质性的不利影响。与现有 或新的竞争对手竞争失败可能会导致我们失去市场份额、客户和其他业务关系。

发电机行业内的竞争 可能会对我们销售产品的能力产生不利影响,而该行业的过剩产能可能会 给发电机价格带来下行压力。

我们 与中国不同地区的众多其他电力解决方案生产商以及其他国家的发电机生产商(程度较小)竞争。这种竞争影响了我们可以销售产品的价格,以及我们留住或吸引客户的能力。此外, 如果我们外国竞争对手的货币对人民币贬值,这些竞争对手可能会向我们的客户提供比我们更低的价格 。

过去,对发电机的高需求和有吸引力的价格为发电机行业带来了新的投资者,从而增加了产能 。该行业随后的产能过剩已经并可能继续导致发电商价格下降。此外,我们的竞争对手制定的较低的发电价格也可能给发电价格带来下行压力。

14

原材料和能源成本的任何 下降或增加都可能对我们的收益产生重大影响。

制造我们产品的主要原材料是各种等级和形式的玻璃、陶瓷、塑料薄膜、硅和 金属。我们的微芯片、场管、电阻器和电容器制造业务在很大程度上依赖于各种原材料和能源的可用性。由于新冠肺炎的流行,以及这两年虚拟货币和电子产品的使用越来越多,我们生产中使用的原材料价格在2020年和 2021年遭遇了大幅上涨,涨幅达到30%-50%。尽管中国政府已在未来2-3年内采取行动缓解这种情况,但这可能会降低我们的利润,损害我们在行业中的声誉。如果我们的原材料和能源成本增加,我们可能无法将这些更高的成本全部或根本转嫁给我们的客户。原材料或能源资源的任何增加都可能大幅增加我们的成本,从而降低我们的收入。

此外, 商品价格的上涨也会对我们的产品产生负面影响。疫情爆发后,通货膨胀影响了许多大宗商品的定价规模,如铜、铝、铁合金和其他稀有金属产品。由于我们的制造商 严重依赖这些材料,这可能会对我们的采购流程产生重大影响。

我们 传统上有很大的客户集中度,有限数量的客户占我们收入的很大一部分 。

截至2021年6月30日的6个月,我们的前两大客户占收入的32.76%,这些客户的应收账款包括 1,725,286美元,占应收账款总额的44.49%。在截至2020年12月31日的年度中,我们的前三大客户贡献了41%的收入,这些客户在应收账款中的应收金额为3,198,122美元,占应收账款总额的63%。只要总营收的很大一部分集中在有限的客户数量上,就存在固有的风险。我们无法预测这些客户对我们服务的未来需求水平,也无法预测这些客户在最终用户市场对产品和服务的未来需求。此外,我们前五大客户的收入 可能会根据项目的开工和完成情况而不时波动,而项目开工和竣工的时间可能会受到市场状况或其他因素的影响,其中一些因素可能不是我们所能控制的。此外,我们与前五大客户签订的一些合同允许他们随时终止我们的服务(受通知和某些其他条款的限制)。如果我们最大的五个客户中的任何一个由于市场、经济或竞争条件而出现销售下降或延迟,我们 可能会被迫降低我们的服务价格,否则我们可能会失去客户。任何此类事态发展都可能对我们的利润率和财务状况产生不利影响,并将对我们的收入和运营业绩和/或我们普通股的交易价格产生负面影响。

我们的任何关键客户的流失都可能会降低我们的收入和盈利能力。

我们 认为我们在每个时期的主要客户是那些在该时期占我们收入10%以上的客户。在截至2021年6月30日和2020年6月30日的六个月中,我们分别拥有两个和一个这样的大客户。在截至2020年12月31日和2019年12月31日的财年中,我们分别有三个和一个这样的大客户。由于我们的大部分收入来自客户对 电源解决方案产品的订单,因此不能保证我们将保持或改善与没有与我们签订长期合同的客户的关系。我们的主要客户经常根据特定订单的下单时间而改变每个周期。如果我们 无法与大客户保持长期关系或不能将大客户逐期替换为同等客户,则此类销售的损失可能会损害我们的业务、财务状况和运营结果。

我们的任何主要供应商的损失都可能对我们的运营结果产生实质性的不利影响。

我们认为我们在每个时期的主要供应商 是那些在这一时期占总采购量10%以上的供应商。在截至2021年6月30日的六个月以及截至2020年和2019年12月31日的财年中,我们没有这样的主要供应商。我们在市场上以现行市场价格购买原材料。我们相信,目前我们可以很容易地在市场上找到当前价格的替代供应商,并且在更换给定供应商方面没有太大的困难。但是,不能保证我们将来不会严重依赖某些供应商 。更换这样的供应商的任何困难都可能对我们公司的业绩产生不利影响,因为这会导致价格上涨、供应链放缓,最终导致不太理想的运营结果。

我们 与关联方进行了交易,此类交易可能存在利益冲突, 可能会对我们的业务和运营结果产生不利影响。

我们已与包括我们的股东、董事和高管在内的相关方进行了 次交易。请参阅“相关的 方交易“例如,2018年1月,浙江雷亚与温州爱乐福家具科技有限公司签订了为期20年的厂房租赁协议 ,该公司是我们的首席执行官兼董事长孔令仪间接100%拥有的实体。 工厂位于滨海第四大道温州经济技术开发区。528号。该物业的总租金为人民币70,489,500元,约合10,900,720美元,截至2020年12月31日,已通过截至2037年12月31日的租赁期预付。如果温州爱乐福拖欠租赁协议,我们可能会损失已经预付的租金的一部分,甚至很大一部分。

我们未来可能会与我们的董事会成员和其他关联方持有所有权利益的实体进行其他交易。 与关联方持有所有权利益的实体进行的交易存在潜在的利益冲突,因为这些实体及其股东的 利益可能与本公司及其非关联股东的利益不一致 在谈判我们从此类实体购买产品以及与此类实体进行其他交易相关的某些其他事项方面。 在根据这些交易行使合同补救措施(例如违约)时也可能会出现利益冲突。

15

我们的董事会目前已授权审计委员会在其成立时审查和批准所有重大关联方交易。我们依赖开曼群岛的法律,该法律规定董事对我们的公司负有注意义务和忠诚义务。根据开曼群岛法律,我们的董事有责任诚实、真诚地行事,并着眼于我们的最佳利益。我们的董事也有责任 行使一个相当谨慎的人在类似情况下会行使的谨慎、勤奋和技能。有关开曼群岛法律规定的董事受托责任的其他信息,请参阅《普通股说明-公司法差异》。然而,如果我们没有与相关的 方达成此类交易,我们可能会获得更优惠的条款。这些交易,无论是单独的还是合计的,可能会对我们的业务和运营结果产生不利影响,或者 可能会导致政府采取执法行动或其他诉讼。

原材料和我们产品供应链的任何中断都可能对我们生产和交付产品的能力造成不利影响。

对于我们生产的产品,我们必须管理我们的原材料供应链和产品交付。供应链割裂 和中国内部的地方保护主义进一步加剧了供应链中断的风险。为保护当地利益而建立的地方行政机构和有形基础设施 给原材料运输和产品交付带来了运输挑战。此外,供应链内部固有的限制可能会对盈利能力和销量产生负面影响,包括竞争、政府、法律、自然灾害以及其他可能影响供应和价格的事件。任何此类事件都可能对我们的供应链、制造能力和分销系统造成重大中断,从而对我们生产和交付产品的能力造成不利影响 。

我们无法筹集资金可能会对我们的财务状况和运营结果产生实质性的不利影响。

我们的产量可以通过增加生产设施和工厂内更好的设备来提高。我们正在通过此次发行筹集资金,通过投资于产品研发、国际管理和运营、营销和业务发展以及自动化改造和生产车间来发展我们的业务。如果我们无法筹集资金,并且无法成功执行我们的业务计划。在这种情况下,我们的客户可能会在收到我们的产品时遇到很大的延迟, 这可能会对我们与他们的业务关系和我们的财务状况产生重大不利影响。

我们 未来将需要大量额外资金。不能保证我们将获得额外的资金。

我们 过去一直依赖银行贷款和从股东出资中获得的收益来满足我们的资本要求 。我们未来可能需要大量额外资金,以满足我们的发电机产品和高端产品开发的资本要求,并维持运营和改善财务业绩;但是,我们不能向您保证我们 将来能够获得资金。如果我们无法满足未来营运资金和一般业务用途的资金需求,我们可能会遭遇运营亏损,限制我们的营销努力,并减少或消除资本支出 。此外,我们的经营业绩、业务业绩和财务状况都将受到不利影响。如果在合理条款下无法获得足够的额外融资,我们可能无法实施我们的扩展计划或 为我们的运营购买更多设备,我们将不得不相应地修改我们的业务计划。

快速扩张可能会给我们的资源、管理和运营基础设施带来巨大压力,削弱我们满足对产品日益增长的需求的能力,并损害我们的业务业绩。

为了适应我们的预期增长,我们将需要投入资本资源和专人来实施和升级我们的会计、 运营和内部管理系统,并加强我们的记录保存和合同跟踪系统。这些措施将要求我们 投入更多的财务资源和人员来优化我们的运营基础设施,并招聘更多的人员来培训和管理我们不断增长的员工基础。如果我们不能高效、经济地实施这些措施,我们将无法满足对我们产品的需求,这将损害我们的收入增长和整体财务业绩。

在任何增长过程中,我们 可能会遇到与我们的运营和财务系统及控制相关的问题,包括质量控制以及 交付和生产能力。

我们产品市场的任何显著增长或进入新市场,都可能需要额外的管理、运营、财务、 和其他方面的员工。截至本次招股说明书发布之日,我们拥有120名员工。我们还需要继续扩大、培训和管理我们的员工。未来的持续增长将使我们的管理层承担更多的责任,包括识别、招聘、维护、整合和激励新员工。

我们 可能会遇到营运资金短缺,因为我们可能需要额外的资金来购买材料和用品、开发新产品和雇用更多员工。

我们 将被要求继续改进我们的运营、管理和财务系统以及控制,以实现有效的增长管理。 我们未能有效地管理增长可能会导致运营和财务效率低下,这将对我们的盈利能力产生负面影响。 我们无法向投资者保证,我们将能够及时有效地满足不断增长的需求,并保持现有和潜在客户所要求的质量标准。

16

我们可能需要按市场价格补偿我们的首席执行官和首席财务官,我们的运营结果可能会受到负面影响。

在截至2021年6月30日的六个月里,我们的首席执行官和首席财务官分别获得了5789美元和5970美元,以及截至2020年12月31日和2019年12月31日的财年分别获得了11,577美元和11,939美元的薪酬。 我们认为这一薪酬低于市场水平。如果在未来,我们需要以具有竞争力的市场比率向首席执行官和首席财务官支付薪酬,我们的经营业绩和可用现金流将受到相应的负面影响。

我们 依靠短期借款获得流动性。我们的未偿债务和未来债务可能会对我们的可用现金流和我们的业务运营能力产生不利影响。此外,我们可能无法在需要时以优惠条款获得额外资本 或根本无法获得。

我们的流动性在很大程度上依赖短期借款。截至2021年6月30日,我们有8笔由两家银行提供的未偿还短期贷款,总计人民币25,307,937元,约合392万美元;截至2020年12月31日,我们有由两家银行提供的7笔未偿还短期贷款,总计人民币25,336,533元,约合388万美元。

该公司还在银行有未偿还的银行承兑汇票,并被要求保留一定金额的存款, 受提款限制。截至2020年12月31日和2019年12月31日,受限现金分别为3,601,533美元和0美元。 不限制现金以确保未来的信贷供应。

然而,我们需要继续在设施、硬件、软件、技术系统方面进行投资,并留住人才以保持竞争力。由于资本市场和我们行业的不可预测性,不能保证我们将成功续订我们的贷款或以优惠条款筹集额外资本(如果有的话),这可能会显著增加我们未来的利息支出,并 对我们的业务、运营结果、财务状况和前景产生不利影响。如果我们无法获得足以支持我们运营的短期融资,则可能需要暂停或缩减我们的运营,这将对我们的业务和财务状况产生重大不利影响。在这种情况下,现有股东可能会遭受大部分或全部投资的损失。

此外,如果我们将 增加到我们的负债水平,未来可能会:

| ● | 要求我们将运营现金流的一部分专门用于偿还债务, 这可能会减少现金流用于资助收购、初创企业、营运资本、资本支出和其他一般公司用途; | |

| ● | 限制我们为营运资金、资本支出、债务服务要求和其他目的而借入资金或出售股票的能力。 | |

| ● | 限制我们在规划和应对行业或业务变化方面的灵活性; | |

| ● | 使我们更容易受到不利的经济或商业条件的影响;以及 | |

| ● | 限制我们进行收购或利用其他商机的能力。 |

如果我们产生额外的债务,上述风险可能会增加。

我们的负债与资产比率很高, 这可能会使我们面临贷款违约的高风险。

截至2021年6月30日,我们的总负债为17,073,874美元,总资产为21,897,181美元;截至2020年12月31日,我们的总负债为18,750,919美元,总资产为22,127,296美元。我们的资产负债率很高,营运资金不足,在某些情况下,这可能会使我们的贷款面临很高的违约风险,例如利率突然上升导致我们无法向银行付款。如果我们 拖欠贷款,根据我们与银行的协议,我们将受到罚款,我们的业务和财务状况将受到实质性的不利影响。在这种情况下,我们的股东可能会遭受大部分或全部投资的损失。

关联方担保的借款在支付我们的债务时会导致利益冲突。

我们的 短期借款由我们的主要股东、他们的家人和相关公司担保,他们在需要时为我们提供营运资金,以支持我们的运营。利益冲突可能会导致我们优先偿还这些义务,而不是其他更重要的索赔,以保护我们主要股东及其家人和相关公司的个人资产。

17

我们 不能向您保证我们的内部增长战略会成功,这可能会对我们的增长、财务状况、 运营结果和现金流产生负面影响。

我们的战略之一是通过增加新产品的开发和提高现有产品的质量来实现内部增长。 然而,这种扩张存在许多障碍,包括但不限于:来自类似业务的竞争加剧;我们 改进产品和产品组合以实现我们研发努力的好处的能力;国际贸易和关税壁垒 ;意外成本;与海外营销努力和保持有吸引力的汇率相关的成本。因此, 我们不能向您保证,我们将能够成功克服这些障碍,并在任何其他市场建立我们的产品。 我们无法成功实施此内部增长战略,可能会对我们的增长、未来的财务状况、运营结果或现金流产生负面影响。

我们的业务有赖于我们高级管理层的持续努力。如果我们的一名或多名主要高管不能或不愿继续他们目前的职位,我们的业务可能会严重中断。

我们的业务运营有赖于我们的高级管理层的持续服务,特别是本招股说明书中点名的高管的持续服务。 虽然我们已经为我们的管理层提供了激励措施,但我们不能向您保证我们可以继续保留他们的服务。如果我们的一名或多名主要高管无法或不愿继续担任他们目前的职位,我们可能无法轻松或根本无法更换他们。这一损失可能会限制我们未来的增长,并严重扰乱我们的业务。我们的财务状况和经营结果 可能会受到重大不利影响,我们可能会在招聘、培训和留住合格人员方面产生额外费用。此外,尽管我们已经与管理层签订了保密和竞业禁止协议,但不能保证我们管理团队的任何成员 不会加入我们的竞争对手或形成竞争业务。如果我们的现任或前任官员与我们之间发生任何纠纷,我们可能不得不产生巨额成本和费用才能在中国执行此类协议,或者我们可能 根本无法执行这些协议。

我们的业务在很大程度上依赖于我们的关键研发人员,他们在我们的行业拥有宝贵的技能, 我们可能不得不积极竞争他们的服务。

我们 与其他电源解决方案产品制造公司争夺人才。激烈的人才竞争可能会导致我们的薪酬成本增加,这可能会对我们的运营和财务业绩产生实质性的不利影响。我们未来的成功和发展业务的能力将在一定程度上取决于这些人员的持续服务,以及我们 识别、聘用和留住更多合格人员的能力。如果我们不能吸引和留住合格员工,我们可能无法 实现我们的业务和财务目标。

如果我们未能保护我们的知识产权,可能会损害我们的业务和竞争地位。

我们 依靠专利法、商标法、域名法和保密协议以及其他方法来保护我们的知识产权 。我们的中国子公司和我们的董事长总共拥有21项专利和3个商标。所有21项专利和3项商标 均已在中国所在的国家工商行政管理总局国家知识产权局、商标局等监管机构注册。其中一个商标已在美国专利商标局(“USPTO”)和联合王国知识产权局注册,在大不列颠及北爱尔兰联合王国生效。

寻求专利保护的过程可能既漫长又昂贵,我们现有和未来的专利可能不足以为我们提供有意义的保护或商业优势。我们的专利和专利申请也可能受到挑战、无效或规避。

根据中国知识产权法律法规,一旦期限到期,我们将不得不续签我们的商标。但是, 专利不能续期。我们的21项外观设计专利只有10年的保护期。一旦这些专利到期,如果我们的竞争对手复制它们,我们的产品可能会失去一些 市场份额。那么,我们的业务收入可能也会受到一些损失。

中国知识产权法律和法规的执行 历来缺乏,主要是因为中国法律的模糊性和 执行困难。因此,中国的知识产权和保密保护可能不如美国或其他西方国家有效。此外,监管未经授权使用专有技术是困难和 昂贵的。我们可能需要诉诸诉讼来执行或捍卫授予我们的专利,或确定我们或其他人的所有权的可撤销性、范围和有效性。此类诉讼以及任何此类诉讼中的不利裁决(如有)可能 导致大量成本以及资源和管理层注意力的转移,这可能会损害我们的业务和竞争地位。

18

我们的 财务和经营业绩可能会受到流行病、自然灾害和其他灾难的不利影响。

我们的 业务、财务和经营业绩可能会受到流行病或大流行病爆发的重大不利影响,包括 但不限于2019年新型冠状病毒(COVID-19)、猪流感、禽流感、中东呼吸综合征(MERS-CoV)、 和严重急性呼吸综合征(SARS-CoV)。由于COVID-19疫情持续,我们预期我们的营运将出现 放缓或暂时停产。如果放缓或暂停 持续很长一段时间,我们的业务可能会受到重大不利影响。在这种流行病爆发期间,中国可能会采取某些卫生措施,包括禁止来自传染病流行地区的游客 。这些限制性措施影响和减缓了这一时期国民经济的发展。为控制中国或我们的目标市场的传染病或其他不利的公共卫生发展 而采取的任何长期限制性措施可能对我们的业务运营产生重大不利影响。

同样, 自然灾害、战争(包括战争的可能性)、恐怖活动(包括恐怖活动的威胁)、社会动荡 和为应对而加强的旅行安全措施,以及与旅行有关的事故,以及地缘政治的不确定性和 国际冲突,都将影响旅行量,进而可能对我们的业务和经营业绩产生重大不利影响。 此外,我们可能没有为重大事件或危机的应急计划或恢复能力做好充分准备。 因此,我们的运营连续性可能会受到不利和重大的影响,进而可能损害我们的声誉。

我们的业务可能会受到持续的冠状病毒(新冠肺炎)疫情的实质性损害。

最近,新型冠状病毒(COVID-19)的全球大流行 于2019年12月首次在中国出现,并已在全球蔓延。疫情导致 二零二零年上半年,中国的店铺及商业设施暂停营业、旅游限制及暂时关闭。 2020年3月,世界卫生组织宣布COVID-19为全球大流行病。鉴于COVID-19疫情在中国及全球迅速蔓延,我们相信我们的业务、经营业绩及财务状况 将面临重大风险。对我们营运的潜在影响亦将取决于未来发展及可能出现的有关COVID-19持续时间及严重程度的新资料,以及政府当局及其他实体为遏制COVID-19或减轻其影响而采取的行动,而几乎所有这些都超出我们的控制范围。

病毒及其控制传播的措施已导致我们市场的业务和制造中断,影响了电子商务商家和其他生态系统参与者的业务活动(如受影响市场的物流网络和支付渠道),并扰乱了全球供应链。由于运营限制或全球供应链中断,我们与我们保持业务关系的一些商家和供应商已减少或暂停销售活动, 或可能在未来减少或暂停销售活动。

COVID-19对我们的业务、财务状况和经营业绩的影响包括但不限于以下方面:

| ● | 温州 于2020年2月3日开始实施全市封锁。根据中国相关监管部门的要求,我们于2020年2月初暂时关闭了我们的办公室和生产设施,以遵守 封锁政策。我们的办事处于2020年2月18日重新开放,生产设施自那时以来一直全面运营。 |

| ● | 我们的客户受到疫情的负面影响,减少了对我们产品的需求。来自客户的总销售额从2019年的558万美元下降到2020年的463万美元,下降了17%。然而,由于新冠肺炎大流行期间度假方式的变化,预计国际需求将会增加。 |

| ● | 从2019财年到 2020财年,我们的应收账款减少了约950,135美元,这主要是由于 新冠肺炎疫情造成的销售额下降。虽然中国已慢慢从疫情的经济停摆中恢复过来,但如果全球疫情继续或在中国内部重新浮出水面,情况可能会恶化。 |

| ● | 我们的员工队伍在2020年和2021年期间保持稳定。各种安全措施的实施增加了我们的运营总成本。我们被要求为员工提供防护装备,并定期监测和跟踪员工的健康状况。员工 还被要求在我们的自助餐厅用餐时练习社交距离。 |

全球股市已经并可能继续经历新冠肺炎爆发后的大幅下跌。本次发行完成后,我们 普通股的价格可能会大幅下跌,在这种情况下,您的投资可能会损失。由于围绕新冠肺炎爆发的不确定性,目前无法合理估计与冠状病毒爆发和应对相关的业务中断和相关财务影响。

19

如果 我们无法继续创新或无法适应行业的变化,我们的业务、财务状况和运营结果将受到实质性的不利影响 。

电力解决方案产品行业有开发高端和高科技产品以满足不断变化的客户需求的趋势。 此外,我们的竞争对手正在不断开发不同发电机产品的创新,以提升客户的体验。 我们将继续在基础设施、研发和其他领域投入大量资源,以提升我们现有的 产品,并推出新产品,以吸引更多的参与者进入我们的市场。我们行业的变化和发展 也可能要求我们重新评估我们的业务模式,并对我们的长期战略和业务计划做出重大改变。我们未能创新并适应这些变化将对我们的业务、财务状况和运营结果产生实质性的不利影响 。

如果我们不能有效且经济高效地推广和维护我们的品牌,我们的业务和运营结果可能会受到损害。

我们 相信,有效地发展和保持我们品牌的知名度对于吸引新客户和留住现有客户至关重要。 我们品牌的成功推广和我们吸引客户的能力在很大程度上取决于我们营销努力的有效性和我们用来推广产品的渠道的成功。目前,我们通过平面媒体广告、视频广告、广告牌广告和互联网促销来宣传我们的品牌。我们未来的营销努力可能需要我们产生大量额外费用。 这些努力可能不会在短期内或根本不会增加收入,即使增加了收入,收入的任何增加也可能无法抵消所产生的费用。如果我们在成功推广和维护我们的品牌的同时不能成功地产生巨额费用, 我们的运营结果和财务状况将受到不利影响,这可能会削弱我们增长业务的能力。

新的业务线或新产品可能会给我们带来额外的风险。

我们可能会不时实施新业务线或在现有业务线中提供新产品。与这些努力相关的风险和不确定性很大,特别是在市场尚未充分发展的情况下。在开发和营销新的业务线和/或新产品时,我们可能会投入大量的时间和资源。新业务线和/或新产品的引入和开发的初始时间表可能无法实现,价格和盈利目标可能无法实现。外部因素,如法规合规性、竞争性替代方案和不断变化的市场偏好,也可能影响新业务线或新产品的成功实施 。此外,任何新业务线和/或新产品都可能对我们内部控制系统的有效性产生重大影响。未能成功管理新业务线或新产品开发和实施中的这些风险 可能会对我们的业务、运营结果和财务状况产生重大不利影响。

如果 本次发行后,我们的内部人继续实益持有我们已发行普通股的50%以上,我们 将成为纳斯达克股票市场规则和纳斯达克资本市场规则所指的“受控公司”。

于本次发售完成前,吾等主席孔令仪被视为透过英属维尔京群岛公司Erayak International Limited实益拥有普通股,持有1,000,000股B类普通股,相当于吾等所有已发行及已发行股份。因此,香港灵益拥有88.5%的已发行和流通股的唯一投票权和处置权。因此,根据适用的纳斯达克上市标准,本公司为“受控公司”,我们预期于上市后本公司将继续为受控公司。我们 将依赖于公司治理规则的某些豁免,包括免除我们董事会 的大多数董事必须是独立董事的规则。虽然我们目前不打算依赖纳斯达克上市规则下的“受控公司”豁免 ,但我们可以选择在未来依赖这一豁免。如果我们选择依靠“受控公司”豁免,我们董事会的大多数成员可能不是独立董事,我们的提名 以及公司治理和薪酬委员会可能不完全由独立董事组成。我们作为受控公司的地位可能会导致我们的普通股对某些投资者的吸引力降低,或者以其他方式损害我们的交易价格。因此, 您将不会获得与受这些公司治理要求约束的公司的股东相同的保护。

此外,即使我们不再是一家受控公司,我们仍可能依赖外国私人发行人可以获得的豁免,包括 能够在公司治理问题上采用母国做法。

20

我们 可能会不时评估并可能完善战略投资或收购,这可能需要管理层的高度关注 ,扰乱我们的业务,并对我们的财务业绩产生不利影响。

我们 可能会评估和考虑战略投资、组合、收购或联盟,以进一步增加我们产品的价值 并更好地服务于我们的客户。这些交易如果完成,可能会对我们的财务状况和运营结果产生重大影响。 即使我们能够找到合适的商机,也不能保证我们能够成功完成交易 。即使我们完成了这样的交易,我们也可能无法获得这样的交易的好处,也无法避免这样的交易的困难和风险 。

战略性投资或收购将涉及商业关系中常见的风险,包括:

| ● | 吸收和整合被收购企业的业务、人员、系统、数据、技术、产品和服务的困难 ; |

| ● | 所收购的技术、产品或企业无法达到预期的收入、盈利能力、生产率或其他收益水平; |

| ● | 留住、培训、激励和整合关键人员存在困难 ; |

| ● | 分流 管理层的时间和资源从我们的正常日常运作; |

| ● | 困难 成功地将许可或获得的技术和权利融入我们的产品; |

| ● | 困难 在合并后的组织内保持统一的标准、控制、程序和政策; |

| ● | 困难 保持与被收购企业的客户、员工和供应商的关系; |

| ● | 风险 进入我们经验有限或没有经验的市场; |

| ● | 监管 风险,包括在现有监管机构中保持良好信誉,或接受任何必要的交易前或交易后 批准,以及接受新的监管机构对收购业务的监督; |

| ● | 假设 包含对我们不利的条款的合同义务,要求我们许可或放弃知识产权 权利或增加我们的责任风险; |

| ● | 失败 成功地进一步开发所获得的技术; |

| ● | 负债 收购前被收购企业的活动,包括知识产权侵权索赔、 法律、商业纠纷、税务责任以及其他已知和未知的责任;以及 |

| ● | 潜力 我们正在进行的业务中断。 |

我们 不得进行任何投资或收购。此外,我们未来的投资或收购可能不会成功,不会有利于我们的 业务战略,不会产生足够的收入来抵消相关的收购成本,也不会产生预期的收益。 此外,我们无法向您保证,未来对新业务或新技术的任何投资或收购将导致新产品或增强型产品的成功开发,或者任何新产品或增强型产品(如果开发)将获得市场认可或证明 有利可图。

21

缺乏保险覆盖可能会使我们面临巨大的成本和业务中断。

我们 可能没有购买足够的保险来覆盖我们企业的资产、财产和潜在责任。缺乏保险 可能会使我们的业务得不到充分的保护,无法避免损失。如果我们因火灾、爆炸、 洪水、其他自然灾害或事故或业务中断而遭受重大损失或责任,我们的经营业绩可能会受到重大不利影响。 到目前为止,我们只在中国人民财产保险股份有限公司购买了保险。我们的承保范围仅限于 在工厂设备损坏时进行更换。

如果 产品责任诉讼对我们提起,我们可能会承担重大责任。

我们 面临产品责任的潜在风险。例如,如果我们的任何产品据称在产品测试、制造、营销或销售过程中造成伤害或被发现 不适用,我们可能会被起诉。任何此类产品责任索赔可能包括 制造缺陷、设计缺陷、未能警告产品固有危险、疏忽、严格责任和 违反保证的指控。也可以根据国家消费者保护法提出索赔。如果我们不能成功地为自己辩护 产品责任索赔,我们可能会承担重大责任。即使是成功的防御也需要大量的财务和 管理资源。无论法律依据或最终结果如何,责任索赔可能导致:

| ● | 下降 对我们可能提供销售的产品的需求; |

| ● | 损害我们的声誉。 |

| ● | 成本 参与相关诉讼的辩护; |

| ● | a 分散管理层的时间和我们的资源; |

| ● | 实质性 对试验参与者或患者的金钱奖励;以及 |

| ● | 产品 召回、撤回或贴标签、营销或促销限制。 |

我们 目前不提供任何产品责任保险。我们将来可能会投保产品责任险。但是, 不能保证我们将能够获得产品责任保险,也不能保证此类保险将负担得起或足够。如果我们 无法获得或保留足够的产品责任保险,可能会阻止或阻碍我们开发的产品的商业化。即使我们将来获得产品责任保险,我们也可能不得不支付法院裁决或协商的金额,超出我们的承保范围限制或不在我们的保险覆盖范围内,并且我们可能没有或能够获得足够的资本来支付此类金额。

保修 索赔和产品召回可能会损害我们的业务、运营结果和财务状况。

我们 面临固有的业务风险,即如果我们的产品未能按预期运行,或者产品的此类故障导致或据称导致人身伤害或财产损失(或两者兼而有之),我们将面临保修索赔的风险。此外,如果我们设计的任何 产品有缺陷或被指控有缺陷,我们可能会被要求参与召回。如果对我们的保修索赔成功超出我们的可用保险范围(如果有)和已建立的准备金,或者要求我们参与产品召回, 可能会对我们的业务、运营结果和财务状况产生重大不利影响。此外,如果我们的 产品未能按预期运行,或产品的此类故障导致召回,我们的声誉可能会受到损害,这可能会 使我们更难向现有和潜在客户销售我们的产品,并可能对我们的业务、运营结果和财务状况产生实质性的不利影响。

由于我们产品的缺陷或故障可能会导致包含这些缺陷或故障的产品出现故障(以及客户对我们的客户提出的相应损害索赔),因此我们可能会面临与我们从相关产品获得的收入和利润不成比例的损害索赔。如果我们对超过我们从相关产品获得的收入和利润的损害承担责任 ,我们的经营业绩和财务状况可能会受到重大不利影响。

22

我们 可能会根据《反海外腐败法》承担法律责任。任何认定我们违反了《反海外腐败法》的行为都可能对我们的业务产生实质性的不利影响。

我们 受《反海外腐败法》(FCPA)和其他法律的约束,这些法律禁止美国个人和发行人为获得或保留业务而向外国 政府及其官员和政党支付不当款项或提出付款。 我们将在可能发生腐败的东南亚开展业务、与第三方达成协议并进行销售。我们在亚洲的现有业务 会造成公司员工、顾问或销售代理的未经授权付款或提供付款的风险 ,因为这些人并不总是受我们的控制。我们的政策将是实施保障措施,以阻止我们的员工采取这些做法。此外,我们现有的保障措施和任何未来的改善措施可能会被证明是无效的。我们公司的员工、顾问或销售代理可能会从事我们可能要承担责任的行为。违反《反海外腐败法》可能会导致严厉的刑事或民事制裁。我们可能会承担其他债务,这可能会对我们的业务、经营业绩和财务状况产生负面影响。此外,政府可能会要求我们公司对我们投资或收购的公司违反《反海外腐败法》的行为承担后续责任。

如果我们未能对财务报告实施并保持有效的内部控制,我们准确报告财务业绩的能力可能会受到损害 ,从而对投资者信心和我们普通股的市场价格造成不利影响。

在此次发行之前,我们是一家私人公司,会计人员和其他资源有限,无法解决我们对财务报告的内部控制 。我们的管理层没有完成对我们财务报告内部控制有效性的评估 ,我们的独立注册会计师事务所也没有对我们的财务报告内部控制进行审计。

我们 将采取措施加强内部控制。例如,我们为会计人员和财务报告人员确定了明确的角色和职责,以解决复杂的会计和财务报告问题。我们打算定期和持续地开展美国公认会计准则会计和财务报告项目,并派遣我们的财务人员参加外部美国公认会计准则培训课程。然而,实施这些措施可能不能完全解决我们在财务报告内部控制方面可能存在的任何缺陷。我们 无法合理确定地估计实施这些措施和其他旨在改善财务报告内部控制的措施所需的成本。设计和实施有效的财务报告系统的过程是一个持续的过程,需要我们预测和应对我们的业务、经济和监管环境的变化。 我们可能需要花费大量资源来维护一个足以满足我们的报告义务的财务报告系统。 但是,我们不能向您保证我们将来能够继续实施这些措施,或者我们不会发现 其他重大弱点或重大缺陷。

此外, 如果我们的独立注册会计师事务所对我们的财务报告进行了内部控制审计,该事务所可能会发现更多重大弱点和不足。完成此次发行后,我们将成为受2002年《萨班斯-奥克斯利法案》约束的美国上市公司。《2002年萨班斯-奥克斯利法案》第404节或第404节将要求我们在Form 20-F的年度报告中包括一份关于我们财务报告内部控制的管理层报告,从我们截至2021年12月31日的财年报告开始。此外,一旦我们不再 成为《就业法案》中定义的“新兴成长型公司”,我们的独立注册公共会计师事务所可能会被要求报告我们对财务报告的内部控制的有效性。我们的管理层可能会得出结论: 我们对财务报告的内部控制无效。

此外, 即使我们的管理层得出结论认为我们对财务报告的内部控制是有效的,如果我们的独立注册会计师事务所进行了独立测试,如果它对我们的内部控制 或我们的控制被记录、设计、操作或审查的水平不满意,或者如果它对相关要求的解释与我们不同 ,也可以出具合格的报告。此外,在我们成为一家上市公司后,我们的报告义务可能会在可预见的未来给我们的管理、运营、财务资源和系统带来巨大压力。我们可能无法及时完成评估测试和任何所需的 补救。

23

在 记录和测试我们的内部控制程序以满足第404节的要求期间,我们可能会发现财务报告内部控制的其他弱点和不足。此外,如果我们未能保持我们对财务报告的内部控制的充分性 ,因为这些标准会不时被修改、补充或修订,我们可能无法持续地得出 我们根据第404条对财务报告进行有效的内部控制的结论。如果我们未能实现并维持有效的内部控制环境,我们的财务报表可能会出现重大错误陈述,无法履行我们的报告义务,这可能会导致投资者对我们报告的财务 信息失去信心。这反过来可能会限制我们进入资本市场的机会,损害我们的经营业绩,并导致我们普通股的交易价格下降。

此外,财务报告的内部控制无效可能会增加我们面临的欺诈或滥用公司资产的风险,并可能使我们面临从证券交易所退市的可能性,我们将在证券交易所上市监管调查和民事或刑事制裁。我们也可能被要求重述我们之前几个时期的财务报表。

未能正确评估客户的信用状况和/或延迟结算客户的应收账款可能会对我们的运营现金流产生重大不利影响。这可能会对我们的应收账款造成重大拨备和减值 ,进而对我们的业务运营、运营结果、财务状况以及我们的业务追求和前景产生重大不利影响 。

截至2021年6月30日、2020年12月31日和2019年6月30日,我们没有坏账准备 。我们的客户包括各级政府和国有实体。由于客户的性质和行业惯例,公司一般给予客户30天的信用期限 。但是,我们的客户有时仍需要额外的付款时间,这取决于他们的内部现金流预算 或不同级别的审批。例如,截至2021年6月30日和2020年12月31日的会计期间的平均应收账款周转期分别约为102天和74天。由于收款时间的不确定性,我们根据个人账户分析和历史收款趋势建立了坏账准备。当有客观证据显示本公司可能无法收回到期款项时,我们为可疑应收账款设立了拨备 。拨备是基于管理层对个人风险的具体损失的最佳估计和关于收款历史趋势的拨备。 管理层基于对客户信用和持续关系的管理,得出结论:期末是否有任何未偿还余额 将在个人基础上和账龄分析基础上被视为无法收回。应收账款余额记入应收账款准备,相应费用记入综合收益表和综合收益表。在管理层确定不可能收回的情况下,将拖欠账款余额从坏账准备中注销。在截至2021年6月30日的六个月和截至2020年12月31日的财年,我们分别记录了0美元和15,112美元的坏账注销。

虽然我们已实施政策和措施以改善我们的信用风险管理,并加大了收集 逾期或长期未付应收账款的力度,但鉴于我们的业务性质,不能保证我们相对于报告收入 的重大应收账款状况不会在未来持续下去。客户信用状况的任何恶化或我们应收账款结算的任何失败或延误都可能给我们的 运营现金流带来巨大压力,并可能对我们的业务运营、运营结果和财务状况造成实质性的不利影响。

如果 我们未能根据产品的大致需求水平保持适当的库存水平,我们可能会失去销售,或者 面临过高的库存风险和持有成本.

为了成功运营我们的业务并满足客户的需求和期望,我们必须保持一定水平的成品库存,以确保在需要时立即发货。我们还需要为我们的生产保持适当的原材料水平。然而,预测本身就是不确定的。如果我们预测的需求低于最终结果, 我们可能无法保持足够的成品库存水平或无法及时生产我们的产品,我们可能会 失去销售和市场份额给我们的竞争对手。另一方面,由于我们的产品或产品的原材料、零部件和组件的累积库存过多,我们也可能面临更高的库存风险。库存水平过高可能导致库存持有成本增加、库存陈旧风险和减记拨备,这将对我们的业务、财务状况和运营结果产生重大不利影响。

24

为了 保持适当的成品和原材料库存水平以满足市场需求,我们会根据客户的订单和预期需求不时调整我们的采购量和 生产计划。我们还定期进行库存审查和账龄分析。我们为不再适合生产或销售的陈旧和缓慢流动的原材料和成品库存进行拨备。然而,我们不能保证这些措施总是有效的,也不能保证我们能够保持适当的库存水平。我们还可能面临持有过剩库存的风险,这可能会增加我们的库存持有成本,并使我们面临库存过时或注销的风险,这可能会对我们的业务、运营结果和财务状况产生重大 不利影响。如果我们不能保持适当的库存水平, 我们的销售额和市场份额可能会被竞争对手抢走。

您 可能难以执行对我们不利的判决。

我们 是一家根据开曼群岛法律注册的豁免公司,我们几乎所有的资产都位于美国以外。我们几乎所有的资产和目前业务运营的很大一部分都是在中国进行的。 此外,我们几乎所有的董事和高级管理人员都是美国以外国家的国民和居民。这些人的很大一部分资产位于美国以外。因此,您可能很难在美国境内对这些个人提起诉讼 。您可能也很难执行从美国法院获得的美国法院判决,包括基于美国联邦证券法中针对我们和我们的官员和董事的民事责任条款的判决,他们中的许多人不是美国居民,其大部分资产位于美国境外 。此外,开曼群岛或中国的法院是否将分别承认或执行美国法院根据美国或任何州证券法的民事责任条款做出的针对我们或此类个人的判决,也存在不确定性。此外,不确定该等开曼群岛或中国法院是否受理开曼群岛或中国法院针对我们或基于美国或任何国家证券法的此等人士提起的原始诉讼。

资本和信贷市场的潜在中断可能会对我们的业务产生不利影响,包括满足流动性要求的短期资金的可用性和成本 ,这可能会对我们的运营结果、现金流和财务状况产生不利影响。

全球经济的潜在变化可能会影响企业和客户信贷的可获得性。我们可能需要依赖信贷市场,特别是中国银行的短期借款,以及资本市场,以满足我们的财务承诺和短期流动性需求,如果我们运营的内部资金无法分配用于此类目的。信贷和资本市场的中断可能会对我们利用此类短期银行贷款的能力产生不利影响。我们能否获得此类信贷安排下的资金,取决于作为这些安排参与方的银行履行其资金承诺的能力,而这可能取决于中国的政府经济政策。如果这些银行在短时间内遇到资本和流动性短缺或其他借款人和我们的借款请求过多,则它们可能无法履行对我们的资金承诺。

信贷和资本市场的长期中断可能是由于不确定性、法规变化或增加、替代方案减少、 或金融机构倒闭造成的,这些都可能对我们获得业务所需的流动性产生不利影响。任何中断 都可能需要我们保存现金,直到市场稳定下来,或者直到为我们的业务需求安排替代信贷安排或其他资金 。这些措施可能包括推迟资本支出以及减少或取消可自由支配的现金使用。 这些事件将对我们的运营业绩、现金流和财务状况产生不利影响。

我们受政府法规和与隐私、信息安全和数据保护相关的其他法律义务的约束,以及任何安全违规行为,如果我们未能履行法律义务,可能会损害我们的声誉和业务。

我们的业务涉及收集和保留某些内部和客户数据。例如,我们在亚马逊和京东等知名在线购物平台上开设了旗舰店。我们还维护关于我们运营的各个方面的信息以及关于我们员工的 。客户、员工和公司数据的完整性和保护对我们的业务至关重要。我们的客户和员工希望我们能够充分保护他们的个人信息。适用法律要求我们严格 保密我们收集的个人信息,并采取足够的安全措施保护此类信息。

对我们专有的内部和客户数据的未经授权访问可能通过以下方式获得:闯入、破坏、未经授权的 方破坏我们的安全网络、计算机病毒、计算机拒绝服务攻击、员工盗窃或滥用、破坏我们第三方服务提供商的网络安全或其他不当行为。由于计算机程序员使用的技术可能试图渗透和破坏我们的专有内部和客户数据,因此他们使用的技术经常变化,可能在针对目标启动之前无法识别, 我们可能无法预测这些技术。

25

未经授权 访问我们的专有内部和客户数据也可能通过不适当地使用安全控制来获得。任何此类事件 都可能损害我们的声誉,并对我们的业务和运营结果产生不利影响。此外,我们可能会受到有关我们的安全和隐私政策、系统或衡量标准的负面宣传 。任何未能防止或缓解安全漏洞、网络攻击或其他未经授权访问我们系统或泄露客户数据(包括他们的个人信息)的行为都可能导致 此类数据丢失或滥用、我们的服务系统中断、客户体验下降、客户信心丧失和 信任丧失、我们的技术基础设施受损以及损害我们的声誉和业务,导致重大的法律和财务风险以及潜在的诉讼。

目前尚不清楚我们是否会受到中国网信办的监督,以及这种监督会对我们产生怎样的影响。我们的业务可能会中断,或者我们可能会承担债务,这可能会对我们的运营结果和您的投资价值产生实质性的负面影响。

根据《中华人民共和国网络安全法》和《网络安全审查办法》(《网络安全审查办法》),关键信息基础设施运营商购买影响或可能影响国家安全的互联网产品和服务的,应 接受CAC的网络安全审查。网络安全审查机构认为影响或可能影响国家安全的任何互联网产品或服务,都可以接受网络安全审查。根据《网络安全审查办法》,关键信息基础设施运营者是指经有关部门认定为关键信息基础设施保护机构的任何运营者。 截至本文件发布之日,我们尚未收到此类机构将我们确定为关键信息基础设施运营者的通知,也未收到该机构要求我们接受CAC网络安全审查的通知。

2021年7月10日,中国民航总局公开发布《网络安全审查办法(修订意见稿)》(《办法草案》) ,向社会公开征求意见。征求意见的截止日期是2021年7月25日。根据办法草案,网络安全审查的范围扩大到从事影响或可能影响国家安全的数据处理活动的数据处理经营者。办法草案进一步要求,任何申请在外汇上市的经营者,如果拥有超过100万用户的个人信息,都必须经过网络安全审查。根据办法草案,网络安全审查对任何采购、数据处理或海外上市可能带来的潜在国家安全风险进行评估。审查的重点是几个因素,其中包括:(I)任何核心或重要数据或大量个人信息被窃取、泄露、腐败、非法使用或出口的风险,以及(Ii)任何关键信息基础设施、核心或重要数据、 或公司在海外上市后被外国政府影响、控制或恶意利用的风险。虽然措施草案是为征求意见而发布的,但措施草案的最终内容、通过时间表或生效日期、最后解释和执行以及其他方面仍存在不确定性。

如果该办法草案在未来成为法律,目前还不清楚我们是否会受到加强的网络安全审查。 据报道,中国的某些互联网平台在网络安全问题上受到了更严格的监管审查。 如果我们被视为关键信息基础设施运营商或从事数据处理并持有100多万用户个人信息的公司,我们可能会受到中华人民共和国的网络安全审查。截至 日期,对于措施草案将如何解释或实施,以及包括CAC在内的中国监管机构是否可以通过与措施草案相关的新法律、法规、规则或详细实施和解释,仍存在不确定性。 如果任何此类新法律、法规、规则或实施和解释生效,我们将采取一切合理措施和行动遵守并将此类法律对我们的不利影响降至最低。

吾等或吾等的任何附属公司均未就本次发售获得CAC的批准,而吾等亦不打算就本次发售获得CAC的批准,因为根据我们中国法律顾问的意见,我们不认为在上述 情况下或目前而言,需要获得CAC的批准。然而,我们无法向您保证,包括CAC在内的中国监管机构将采取与我们相同的 观点,也不能保证我们能够完全或及时地遵守此类法律。如果我们受到CAC要求的任何强制性 网络安全审查和其他特定行动的约束,我们将面临能否及时完成或根本不能完成任何许可或其他所需 行动的不确定性。鉴于这种不确定性,我们可能进一步被要求暂停相关业务、关闭我们的网站或面临其他处罚,这可能会对我们的业务、财务状况和运营结果产生实质性的不利影响 。

26

与在中国做生意有关的风险

中国政府对我们开展商业活动的方式有很大影响. 我们目前不需要获得中国当局的批准才能在美国交易所上市,但如果我们的子公司或控股公司未来需要获得 中国当局的批准,并被拒绝在美国交易所上市,我们将无法继续在美国交易所上市,这将对投资者的利益产生重大影响。

中国政府已经并将继续通过监管和国有制对中国经济的几乎每一个领域进行实质性控制。在现任政府领导下,中国政府一直推行改革政策,对中国的运营公司(其证券在美国上市)产生了不利影响,并不时在没有事先通知的情况下做出重大政策变化 。关于中国法律法规的解释和应用存在很大的不确定性, 包括但不限于管理我们业务的法律和法规,或者在施加法定留置权、死亡、破产或刑事诉讼的情况下,我们与借款人的合同安排的执行和履行。我们在中国的经营能力可能会因其法律法规的变化而受到损害,包括与税收、环境法规、土地使用权、财产和其他事项有关的法律法规。这些司法管辖区的中央或地方政府可能会实施新的、更严格的法规或对现有法规的解释,这将需要我们方面支付额外的费用和努力,以确保我们遵守此类法规或解释。因此,政府未来的行动,包括决定不继续支持最近的经济改革,回归更集中的计划经济或在执行经济政策时的地区或地方差异,可能会对中国或其特定地区的经济状况产生重大影响,并可能要求我们 剥离我们在中国房地产中的任何权益。

鉴于中国政府最近发表声明,表示有意对境外和/或外国投资中国的发行人进行的发行施加更多监督和控制,任何此类行动都可能显著限制或完全阻碍我们向投资者提供或继续提供证券的能力,并导致此类证券的价值大幅缩水或变得一文不值。

近日,中共中央办公厅、国务院办公厅联合印发了《关于依法严厉打击证券违法行为的意见》,并于2021年7月6日向社会公布。意见强调,要加强对证券违法行为的管理,加强对中国企业境外上市的监管。将采取推进相关监管制度建设等有效措施,应对中国概念境外上市公司的风险和事件。截至本招股说明书日期, 我们尚未收到中国政府有关部门就意见提出的任何查询、通知、警告或处罚。

2021年6月10日,中国全国人民代表大会常务委员会颁布了《中华人民共和国数据安全法》,并于2021年9月起施行。《中华人民共和国数据安全法》对从事数据活动的单位和个人规定了数据安全和隐私义务,并根据数据在经济和社会发展中的重要性,以及数据被篡改、销毁、泄露、非法获取或使用对国家安全、公共利益或个人或组织合法权益造成的损害程度,引入了数据分类和分级保护制度。《中华人民共和国数据安全法》还对可能影响国家安全的数据活动规定了国家安全审查程序,并对某些数据和信息实施了出口限制。

27

2021年7月初,中国监管部门对几家在美国上市的中国公司展开网络安全调查。中国网络安全监管机构7月2日宣布,已对滴滴(NYSE:DIDI)展开调查,两天后下令将该公司的应用程序从智能手机应用商店下架。2021年7月5日,中国网络安全监管机构对另外两个互联网平台--中国的满帮有限公司(纽约证券交易所代码:YMM)和BOSS直聘的老板(纳斯达克代码:BZ)展开了同样的调查。2021年7月24日,中国共产党中央办公厅、国务院办公厅联合发布了《关于进一步减轻义务教育阶段学生过重家庭作业和校外辅导负担的指导意见》,禁止外商通过并购、特许经营和可变利益主体等方式投资义务教育阶段学生。

2021年8月17日,国务院公布了《关键信息基础设施安全保护条例》,并于2021年9月1日起施行。条例补充并具体规定了《网络安全审查办法》中关于关键信息基础设施安全的规定 。条例规定,某些行业或部门的保护部门应在确定某些关键信息基础设施后,及时通知运营商关键信息基础设施 。

2021年8月20日,中国人民代表大会 公布了《中华人民共和国个人信息保护法》或《个人信息保护法》,自2021年11月起施行。作为中国第一部专门针对个人信息保护的系统和全面的法律,《个人信息保护法》规定,(一)使用敏感个人信息,如生物特征和个人位置跟踪,应征得个人同意,(二)使用敏感个人信息的个人信息经营者应通知个人这种使用的必要性和对个人权利的影响,以及(三)个人信息经营者拒绝个人行使其权利的请求,个人可以向人民法院提起诉讼。

因此,公司的业务部门可能会在其运营所在的省份受到各种政府和监管干预。公司 可能受到各种政治和监管实体的监管,包括各种地方和市政机构以及政府分支机构。公司可能会因遵守现有和新通过的法律法规或任何不遵守的处罚而产生必要的成本增加 。此外,政府和监管机构的干预可能会显著限制或完全阻碍我们向投资者提供或继续提供证券的能力,并导致此类证券的价值大幅缩水或 一文不值。

此外,还不确定该公司未来何时以及是否需要获得中国政府的许可才能在美国交易所上市, 即使获得了许可,也不确定是否会被拒绝或撤销。尽管本公司目前不需要获得任何中国联邦或地方政府的许可即可获得此类许可,也未收到任何在美国交易所上市的拒绝,但本公司的运营可能会直接或间接受到与其业务或行业相关的现有或未来法律法规的不利影响。

28

中国的经济、政治或社会条件或政府政策的变化 可能会对我们的业务和经营业绩产生实质性的不利影响。

基本上 我们所有的业务都位于中国。因此,我们的业务、前景、财务状况和经营业绩可能会受到中国总体上的政治、经济和社会状况以及中国整体经济持续增长的显著影响。

中国经济在许多方面与大多数发达国家的经济不同,包括政府参与的数量、发展水平、增长速度、外汇管制和资源配置。尽管中国政府采取措施强调利用市场力量进行经济改革,减少生产性资产的国有所有权,建立完善的企业法人治理结构,但中国的相当大一部分生产性资产仍然归政府所有。此外,中国政府继续通过实施产业政策,在规范行业发展方面发挥重要作用。中国政府还通过配置资源、控制外币债务的支付、制定货币政策以及向特定行业或公司提供优惠待遇,对中国的经济增长进行了重大控制。

尽管中国经济在过去几十年里经历了显著的增长,但无论是在地理上还是在经济的各个部门中,增长都是不平衡的。中国政府采取各种措施鼓励经济增长,引导资源配置。其中一些措施可能有利于中国整体经济,但可能会损害我们的利益。例如,政府对资本投资的控制或税收法规的变化可能会对我们的财务状况和 经营业绩产生不利影响。此外, 中国政府过去采取了包括加息在内的一些措施来控制经济增长的速度。这些措施可能会导致中国的经济活动减少,自2012年以来,中国的经济增长已经放缓。 中国经济的任何长期放缓都可能减少对我们产品和服务的需求,并对我们的业务和经营业绩产生实质性的不利影响。

我们还可能决定使用出资为我们的中国子公司提供资金。商务部(“MOC”)或其当地主管部门必须批准这些出资。2015年3月30日,国家外汇管理局发布了《国家外汇管理局关于改革外商投资企业资本金结算管理办法的通知》或《第19号通知》,将外商投资企业外汇资本金结算管理改革试点扩大到全国。第19号通告于2015年6月1日生效,取代了先前的第142号通告和第36号通告。2016年6月9日,外汇局发布了《国家外汇管理局关于改革和规范资本项目外汇管理政策的通知》,或第16号通知,以进一步扩大和加强资本项目外汇管理改革。根据第19号通知和第16号通知,允许在中国境内的外商投资企业将其资本项目下的外汇资金和人民币结汇资金用于其经营范围内的经常项目支出或法律法规允许的资本项目下的支出,但不得用于(一)超出企业业务范围的支出或法律法规禁止的支出;(二)银行发行的本金担保产品以外的证券投资或其他投资;(三)向非关联企业发放贷款,但《营业执照》明确许可的除外;(四)建设或者购买自用以外的房地产(房地产企业除外)。此外,外汇局还加强了对外商投资企业外币注册资本折算人民币资金流动和使用的监管。未经外汇局批准,不得改变人民币资本金的用途;未使用人民币贷款所得的,不得将该人民币资本金用于偿还人民币贷款。违反这些通告可能会导致严重的罚款或其他处罚。这些通函可能会大大限制我们使用离岸融资活动提供的现金折算成的人民币为我们的中国子公司在中国设立新实体、通过我们的中国子公司投资或收购任何其他中国公司的能力 。

29

鉴于中国法规对境外控股公司对中国实体的贷款和直接投资提出的各种要求,我们无法向您保证,我们将能够及时完成必要的政府登记或获得必要的政府批准 ,如果我们能够完成对我们中国子公司的未来贷款或我们未来对我们中国子公司的出资。 如果我们未能完成此类登记或获得此类批准,我们使用首次公开募股预期获得的收益来资本化或以其他方式资助我们中国业务的能力可能会受到负面影响。这可能会对我们的流动资金以及我们为业务提供资金和扩大业务的能力产生实质性的不利影响。

中国 管理我们当前业务运营的法律法规有时是模糊和不确定的,此类法律法规的任何变化都可能损害我们的盈利运营能力 。

关于中国法律法规的解释和应用存在很大的不确定性,包括但不限于管理我们业务的法律法规以及在某些情况下我们与客户的安排的执行和履行。 法律法规有时含糊不清,可能会在未来发生变化,其官方解释和执行可能会涉及重大不确定性 。新颁布的法律或法规的效力和解释,包括对现有法律和法规的修订,可能会延迟生效和解释,如果我们依赖法律和法规,而这些法律和法规随后被采纳或以与我们对这些法律和法规的理解不同的方式解释,我们的业务可能会受到影响。影响 现有和拟议未来业务的新法律法规也可以追溯适用。我们无法预测对现有 或新的中国法律或法规的解释可能对我们的业务产生什么影响。

关于中国外商投资法草案的制定时间表和最终内容,以及它可能如何影响我们目前的公司结构、公司治理和业务运营的生存能力, 存在重大不确定性。

中国商务部于2015年1月公布了外商投资法草案讨论稿(草案)。该文件草案体现了 中国监管机构根据国际通行做法理顺其外商投资监管制度的预期趋势 以及统一外商投资和国内投资的公司法律要求的立法努力。

草案扩大了外商投资的定义,并在确定一家公司是否被视为外商投资企业(“外商投资企业”)时引入了“实际控制”原则。FIL草案明确规定,在中国设立但由外国投资者“控制”的实体将被视为外商投资企业,而在外国司法管辖区设立的实体在获得市场准入许可后,仍将被视为中国境内投资者,前提是该实体由中国实体和/或公民“控制” 。一旦确定为外商投资企业,将受到国务院稍后另行发布的“负面清单”中规定的外商投资限制或禁止的限制。除非外商投资企业的基本业务属于要求市场准入许可的负面清单,否则设立外商投资企业将不再需要获得现行外商投资法律制度所要求的政府主管部门的事先批准。

建筑材料 产品和制造设备的开发、制造和销售目前不受《外商投资引导产业目录》(2017年修订)或国家发展改革委和商务部于2017年6月28日发布并于2017年7月28日起施行的《目录》规定的外商投资限制。如果FIL草案按建议通过,将不会在许多方面对我们目前公司结构、公司治理和业务运营的生存能力 产生实质性影响。然而,如果建筑材料产品和制造设备的开发、制造和销售受到《外商投资指导产业目录》中规定的外商投资限制,那么我们目前的公司结构、公司治理和业务运营可能会在许多方面受到实质性影响。

根据中国法律,美国监管机构对位于中国的公司进行调查和收集证据的程序存在不确定性。

根据2020年3月起施行的新修订的《中华人民共和国证券法》第一百七十七条(“第一百七十七条”),中国国务院证券监督管理机构可以与其他国家或地区的证券监督管理机构合作,对跨境证券活动进行监测和监管。第一百七十七条还规定,境外证券监督管理机构不得直接在中华人民共和国境内进行调查取证,任何中国单位和个人未经中华人民共和国国务院证券监督管理机构和国务院主管部门同意,不得向境外机构提供与证券经营活动有关的文件或资料。

我们的中国法律顾问已告知我们,他们的理解是:(I)第一百七十七条适用于与海外当局在中华人民共和国境内进行的直接调查或取证有关的有限情况(在这种情况下,上述活动必须通过与中国主管部门合作或事先征得中国主管部门的同意进行);(Ii) 第一百七十七条并无限制或禁止本公司作为在开曼群岛正式注册并于纳斯达克上市的公司,根据适用的上市规则及美国证券 法律向纳斯达克或美国证券交易委员会提供所需的文件或资料;及(Iii)由于第一百七十七条相对较新,且并无就第一百七十七条的适用颁布实施规则或规定,因此尚不清楚中国证券监督管理委员会或其他有关政府当局将如何解释、实施或适用该法律。截至本协议发布之日,我们不知道有任何实施细则或条例与第177条的适用有关。但是,我们不能向您保证,包括中国国务院证券监督管理机构在内的有关中国政府机构会得出与我们 相同的结论。因此,美国监管机构在中国境内进行调查和取证的程序和时间要求存在不确定性。

我们的主要业务是在中国开展业务。如果美国监管机构对我们进行调查,并且 需要在中国境内进行调查或收集证据,美国监管机构可能无法根据中国法律直接在中国进行此类调查或取证。美国监管机构可以考虑通过司法协助、外交渠道或与中国证券监督管理机构建立的监管合作机制 与中国证券监督管理机构进行跨境合作。

30

我们 依赖我们的中国子公司支付的股息和其他股权分配为我们可能有的任何现金和融资需求提供资金。 我们中国子公司向我们付款的能力的任何限制都可能对我们开展业务的能力产生重大不利影响 。

我们 是一家控股公司,依赖我们的中国子公司支付的股息和其他股权分配来满足我们的现金和融资需求,包括向我们的股东支付股息和其他现金分配以及偿还我们 可能产生的任何债务所需的资金。倘若我们的中国附属公司日后以本身名义招致债务,管理该等债务的工具可能会 限制其向我们支付股息或作出其他分配的能力。此外,中国税务机关可能会要求我们的中国子公司 调整其应纳税所得额,从而对其向我们支付股息和其他分派的能力产生重大不利影响 。

根据 中国法律及法规,我们的中国附属公司(作为中国的外商独资企业)仅可从其各自的 累计税后溢利(根据中国会计准则及法规厘定)中派付股息。此外,外商独资 企业每年须从其累计税后利润中提取最少10%(如有),作为若干法定储备基金,直至该等基金的总额达到其注册资本的50%为止。外商独资企业 可以自行决定将其根据中国会计准则计算的税后利润的一部分分配给员工福利和奖励基金。该等储备基金 及员工福利及花红基金不可作为现金股息分派

为了应对持续的资本外流和2016年第四季度人民币对美元的贬值,人民中国银行和国家外汇管理局实施了一系列资本管制措施,包括对中国公司海外收购汇出外汇的更严格审查程序、 股息支付和股东贷款偿还。中国政府可能会继续加强其资本管制,我们中国子公司的股息和其他分配在未来可能会受到更严格的审查。对我们中国子公司向我们支付股息或进行其他分配的能力的任何限制 都可能会对我们的增长、进行对我们的业务有利的投资或收购、支付股息或以其他方式为我们的业务提供资金和开展业务的能力造成重大不利影响。

汇率波动 可能对我们的经营业绩和普通股价格产生重大不利影响。

Substantially, our revenues and expenditures are denominated in RMB, whereas our reporting currency is the U.S. dollar. As a result, fluctuations in the exchange rate between the U.S. dollar and RMB will affect the relative purchasing power in RMB terms of our U.S. dollar assets and the proceeds from our initial public offering. Our reporting currency is the U.S. dollar, while the functional currency for our PRC subsidiaries is RMB. Gains and losses from the re-measurement of assets and liabilities receivable or payable in RMB are included in our consolidated statements of operations. The re-measurement has caused the U.S. dollar value of our results of operations to vary with exchange rate fluctuations, and the U.S. dollar value of our results of operations will continue to vary with exchange rate fluctuations. A fluctuation in the value of RMB relative to the U.S. dollar could reduce our profits from operations and the translated value of our net assets when reported in U.S. dollars in our financial statements. This change in value could negatively impact our business, financial condition, or results of operations as reported in U.S. dollars. In the event that we decide to convert our RMB into U.S. dollars to make payments for dividends on our ordinary shares or for other business purposes, appreciation of the U.S. dollar against the RMB will harm the U.S. dollar amount available to us. In addition, fluctuations in currencies relative to the periods in which the earnings are generated may make it more difficult to perform period-to-period comparisons of our reported results of operations.

人民币对美元和其他货币的币值受中国政治经济条件变化和中国外汇政策等因素影响。2005年7月21日,中国政府改变了数十年来人民币与美元挂钩的政策,在接下来的三年里,人民币对美元升值了20%以上。然而,中国人民银行定期干预外汇市场,以限制人民币汇率的波动,实现 政策目标。2008年7月至2010年6月期间,人民币兑美元汇率一直保持稳定,在 窄幅区间内波动。自2010年6月以来,人民币兑美元汇率一直在波动,有时波动幅度很大,而且出人意料。自2016年10月1日起,人民币加入国际货币基金组织(IMF)的S特别提款权(SDR)货币篮子,包括美元、欧元、日元和英镑。2016年第四季度,在美元飙升和中国持续资本外流的背景下,人民币大幅贬值 。随着外汇市场的发展,利率市场化和人民币国际化的进程,中国政府可能会宣布汇率制度的进一步改革。我们无法向您保证,未来人民币对美元不会大幅升值或大幅贬值。很难预测市场力量或中国或美国政府的政策将如何影响未来人民币对美元的汇率。

31

中国政府仍面临巨大的国际压力,要求其采取灵活的货币政策。人民币的任何大幅升值或 贬值都可能对我们的收入、收益和财务状况,以及我们普通股的美元价值和任何应付股息产生重大不利影响。例如,如果我们需要将首次公开募股(IPO)获得的美元转换为人民币来支付运营费用,人民币对美元的升值将对我们从转换中获得的人民币金额产生不利的 影响。相反,人民币兑美元大幅贬值 可能会大幅减少相当于我们收益的美元,进而可能对我们普通股的价格产生不利影响。

中国的对冲选择非常有限,可以减少我们对汇率波动的风险敞口。到目前为止,我们还没有进行任何对冲交易,以降低我们面临的外汇兑换风险。虽然我们可能决定在未来进行套期保值交易 ,但这些套期保值的可用性和有效性可能是有限的。我们可能无法充分对冲我们的风险敞口。 此外,我们的货币汇兑损失可能会因中国的外汇管制规定而放大,这些规定限制了我们将人民币 兑换成外币的能力。因此,汇率的波动可能会对我们的普通股价格产生实质性的不利影响。

政府对货币兑换的控制可能会限制我们有效利用净收入的能力,并影响您的投资价值。

中国政府对人民币兑换外币实施管制,在某些情况下,还对中国汇出货币实施管制。我们几乎所有的净收入都是以人民币计价。在我们目前的公司结构下,我们在开曼群岛的公司依赖我们中国子公司的股息支付来满足我们可能有的任何现金和融资需求。根据中国现行的外汇法规,在遵守某些程序要求的情况下,利润分配、贸易和服务相关的外汇交易等经常项目可以外币支付,而无需外汇局的事先批准。因此,我们的中国子公司可以在没有外汇局事先批准的情况下以外币向我们支付股息,条件是该等股息在中国境外的汇款必须符合中国外汇法规的某些程序,如我们公司的实益所有者为中国居民的海外投资登记。但将人民币兑换成外币并从中国汇出以支付偿还外币贷款等资本费用,需要获得有关政府部门的批准或登记。

鉴于2016年人民币走软导致中国资本大量外流,中国政府实施了更严格的外汇政策,并加强了对重大境外资本流动的审查。 国家外汇管理局制定了更多限制和实质性审查程序,以规范资本账户下的跨境交易。中国政府还可酌情 限制未来在经常账户交易中使用外币。如果外汇管制 制度阻止我们获得足够的外币以满足我们的外币需求,我们可能无法以外币向股东支付股息 。

我们 必须将发行所得资金汇至中国,然后才能用于我们在中国的业务,这一过程可能需要 个月。

本次发行所得款项必须汇回中国,而将所得款项汇回中国的程序可能需要在本次发售结束后 数月时间。我们可能无法使用这些收益来发展我们的业务,直到我们在中国收到这些收益。为将发行所得款项汇回中国,我们将采取以下行动:

首先, 我们将为资本项目交易开立专门的外汇账户。开立这个账户,必须向国家外汇管理局(“外汇局”)提交一定的申请表、身份证件、交易证件、境内居民境外投资外汇登记表、被投资企业外汇登记证。

第二, 我们将发行所得资金汇入这个外汇专用账户。

第三, 申请结汇。为此,我们必须向外汇局提交某些申请表、身份证件、 指定人员的收款单和纳税证明。

这一过程的时间很难估计,因为不同安全分支的效率可能会有很大差异。通常情况下,这一过程需要几个月的时间才能完成,但法律要求在申请后180天内完成。在上述 批准之前,本次发行的收益将保留在我们在美国开设的计息账户中。

32

如果 未能为中国法规要求的各种员工福利计划提供足够的资金,我们可能会受到处罚。

根据中国法律和法规,我们 必须参加各种政府支持的员工福利计划,包括某些社会保险、住房公积金和其他以福利为导向的支付义务,并向这些计划缴纳相当于我们员工工资的特定 百分比的金额,包括奖金和津贴,最高金额由我们经营业务的地方政府不时指定的最高金额 。由于不同地区的经济发展水平不同,中国地方政府对员工福利计划的要求没有得到始终如一的落实。如果地方 政府认为我们的贡献不足,我们可能会因任何支付过低的 员工福利而被缴纳滞纳金或罚款,我们的财务状况和经营业绩可能会受到不利影响。

目前,我们正在根据最低标准为计划做出贡献。然而,中国法律规定,此类缴费应以当地政府规定的最高限额的实际员工工资为基础。因此,在我们的合并财务报表中,我们对这些计划的潜在缴款构成进行了估计并计提了准备金,并支付了 滞纳金和罚款。如果我们因支付过低的员工福利而受到滞纳金或罚款, 我们的财务状况和经营业绩可能会受到不利影响。

并购规则和中国其他一些法规为外国投资者收购中国公司建立了复杂的程序, 使我们更难通过收购中国实现增长。

中国六家监管机构于2006年8月通过并于2009年修订的《外国投资者并购境内公司条例》或《并购规则》,以及其他一些与并购有关的法规和规则建立了额外的程序和要求,可能会使外国投资者的并购活动更加耗时和复杂,包括在某些情况下要求在外国投资者控制中国境内企业的任何控制权变更交易之前提前通知交通部。此外,反垄断法要求,如果触发了某些门槛,应提前通知商务部任何集中的业务。此外,商务部于2011年9月生效的《安全审查规则》规定,外国投资者进行的引起“国防和安全”担忧的并购,以及外国投资者可能通过并购获得对国内企业的实际控制权的并购,均须接受商务部的严格审查,这些规则禁止任何试图绕过安全审查的活动,包括通过委托代理或合同控制安排安排交易。未来,我们可能会通过收购互补业务来发展业务 。遵守上述法规和其他相关规则的要求以完成此类交易可能非常耗时,任何必要的审批流程,包括获得交通部或当地同行的批准,都可能延迟或抑制我们完成此类交易的能力,这可能会影响我们扩大业务或保持市场份额的能力。

中国 有关中国居民离岸投资活动的法规可能会限制我们的中国子公司增加其注册资本或向我们分配利润的能力,或以其他方式使我们或我们的中国居民实益拥有人承担中国法律下的责任和处罚 。

外管局于2014年7月发布了《关于境内居民通过特殊目的工具进行投融资和往返投资有关问题的通知》,或外汇局第37号通知,要求中国居民或实体设立或控制境外投资或融资的离岸实体,须向外汇局或其当地分支机构登记。此外,当离岸特殊目的载体发生与基本信息(包括该中国公民或居民、姓名和经营期限的变更)、投资额增加或减少、股份转让或交换、合并或分立有关的重大事件时,该等中国居民或实体必须更新其安全登记。外汇局第37号通函是为取代《关于中国居民通过境外特殊目的从事融资和往返投资外汇管理有关问题的通知》而发布的。车辆,或安全通告75。外汇局于2015年2月发布了《关于进一步简化和完善外汇直接投资管理的通知》,并于2015年6月1日起施行。本通知 修订了国家外管局第37号通函,要求中国居民或实体在设立或控制境外投资或融资的离岸实体时,必须向合格银行登记,而不是向外管局或其当地分行登记。

33

如果我们的股东是中国居民或实体而没有按规定完成登记,我们的中国子公司可能被禁止将其减资、股份转让或清算所得的利润和收益分配给我们。我们 向中国子公司提供额外资本的能力可能会受到限制。此外,不遵守上述外汇局登记可能导致根据中国法律逃避适用的外汇限制的责任。

然而, 我们可能不会被告知所有在我们公司拥有直接或间接权益的中国居民或实体的身份,也不能迫使我们的实益所有人遵守安全注册要求。因此,我们不能向您保证,我们所有为中国居民或实体的 股东或实益所有人已遵守并将在未来进行或获得外管局法规所要求的任何适用的 登记或批准。该等股东或实益拥有人未能遵守外管局规定,或吾等未能修订吾等中国附属公司的外汇登记,可能令吾等受到罚款或法律制裁,限制吾等的海外或跨境投资活动,限制吾等中国子公司向吾等作出分派或向吾等支付股息的能力 或影响吾等的所有权结构,从而可能对吾等的业务及前景造成不利影响。

如果为征收中国所得税而将本公司归类为中国居民企业,则该分类可能会对本公司及我们的非中国股东造成不利的税务后果。

根据《中华人民共和国企业所得税法》及其实施细则,在中国境外设立“实际管理机构”在中国境内设立的企业被视为居民企业,其全球所得税率为25%。实施细则将“事实上的管理机构”定义为对企业的业务、生产、人员、会计和财产实行全面和实质性的控制和全面管理的机构。2009年4月,国家税务总局发布了一份名为82号通知的通知,为确定在境外注册成立的中国控股企业的“事实上的管理机构”是否在中国提供了一定的具体标准。尽管本通知仅适用于由中国企业或中国企业集团控制的离岸企业,而不适用于由中国个人或像我们这样的外国人控制的离岸企业,但通知中提出的标准可能反映了国家税务总局在确定所有离岸企业 的纳税居民身份时应如何适用“事实管理机构”测试的总体立场。根据第82号通函,由中国企业或中国企业集团控制的离岸注册企业将 因其“事实上的管理机构”设在中国而被视为中国税务居民,并仅在满足以下所有条件的情况下才对其全球收入缴纳中国企业所得税:(I)日常经营管理的主要地点在中国;(Ii)与该企业的财务和人力资源事项有关的决策是在中国作出的或须经中国境内的组织或人员批准;(Iii)企业的主要资产、会计账簿和记录、公司印章以及董事会和股东决议位于或保存在中国;及(Iv)至少50%的有投票权的董事会成员或高级管理人员惯常居住在中国。

我们 相信,就中国税务而言,我们在中国以外的任何实体都不是中国居民企业。见《适用于我们普通股美国持有人的实质性税收后果--人民Republic of China税》。然而,企业的税务居民身份由中国税务机关确定,“事实上的管理机构”一词的解释仍然存在不确定性。由于我们几乎所有的管理成员都在中国,目前尚不清楚税务常驻规则将如何适用于我们的案件。如果中国税务机关就中国企业所得税而言认定埃雷亚克或我们中国以外的任何子公司为中国居民企业,埃雷雅克或该等子公司可能按其全球收入的25%税率缴纳中国 税,这可能大幅减少我们的净收入。此外,我们还将遵守中华人民共和国 企业所得税申报义务。

此外, 若中国税务机关就企业所得税而言认定吾等为中国居民企业,出售或以其他方式处置吾等普通股所产生的收益可按非中国企业的10%或非中国个人的20%的税率 缴纳中国税(在每种情况下,均受任何适用税务条约的规定规限),前提是该等收益被视为 来自中国。目前尚不清楚,如果我们被视为中国居民企业,我们公司的非中国股东是否能够享有其税务居住国与中国之间的任何税收条约的好处。任何此类税收都可能减少对我们普通股的投资回报。

34

根据相关税务条约,我们 可能无法从我们的中国子公司通过我们的香港子公司向我们支付的股息中获得某些利益。

我们 是根据开曼群岛法律注册成立的获豁免公司,因此依赖我们中国附属公司的股息及其他股本分派来满足我们的部分流动资金需求。根据《中华人民共和国企业所得税法》,中国“居民企业”支付给外国企业投资者的股息,目前适用10%的预提税率,但此类外国投资者的注册司法管辖区与中国有税收优惠协议的除外。 根据内地中国与香港特别行政区关于避免双重征税和偷漏税的安排,或双重避税安排,如果香港居民企业持有中国企业不少于25%的股份,则可将预提税率降至5%。此外,2015年8月生效的《非居民企业享受税收协定待遇管理办法》要求,非居民企业应确定其是否有资格享受税收协定项下的税收优惠,并向税务机关提交相关报告和材料。 根据其他相关税收规章制度,享受降低的预提税率还有其他条件。 见《适用于本公司普通股美国持有人的重大税收后果--人民Republic of China税》。 截至2019年12月31日和2018年12月31日,我们并无就我们在中国的附属公司的留存收益记录任何预扣税项,因为我们 打算将我们从中国附属公司产生的所有收益再投资于我们在中国的业务经营和扩展,而我们打算在可预见的未来继续这一做法。如果我们的税收政策改变,允许在海外分配我们的 收入,我们将缴纳高额预扣税。我们不能向您保证,有关税务机关不会对我们享受税收优惠资格的决定提出质疑。我们不能保证我们能够完成向相关税务机关提交的必要文件,并根据双重征税安排就我们的中国子公司向我们的香港子公司香港海滩支付股息享受5%的优惠预提税率。

加强对中国税务机关收购交易的审查可能会对我们未来可能进行的潜在收购产生负面影响 。

中国税务机关通过发布实施《财政部、国家税务总局关于企业重组企业所得税处理若干问题的通知》(第59号通知)和第7号公告,加强了对非居民企业直接或间接转让某些应税资产,特别是包括非居民企业股权的审查。[2015]国家税务总局关于2015年2月起对非居民企业间接转让资产所得征收企业所得税若干问题的公告(7号通知) 。根据通告7,如非居民企业透过出售海外控股公司的股权而间接转让中国“居民企业”的股权而进行“间接转让”,如该间接转让被视为滥用公司架构而无合理商业目的,则作为转让方的非居民企业可能须缴交中国企业所得税。第七号通知还规定,非中国居民企业以低于公平市价的价格将其在中国居民企业的股权转让给关联方的,有关税务机关有权对该交易的应纳税所得额进行合理调整。

通知 7将其税收管辖权扩大到间接转让和涉及通过境外转让外国中间控股公司转让其他应税资产的交易。此外,7号通告就如何评估合理的商业目的提供了明确的标准,并为集团内部重组和通过公开证券市场买卖股权引入了安全港 。第7号通知还对应税资产的外国转让人和受让人(或其他有义务支付转让费用的人) 都提出了挑战。非居民企业通过处置境外控股公司股权间接转让应纳税资产进行“间接转移”的,非居民企业为转让方、受让方或者直接拥有应税资产的中国实体可以向有关税务机关申报这种间接转移。 根据“实质重于形式”的原则,境外控股公司缺乏合理的商业目的,为减税、避税、递延纳税而设立的,中国税务机关可以不予理会。

根据《中华人民共和国Republic of China企业所得税法》(2007年3月16日通过,2017年2月24日第一次修改,2018年12月29日第二次修改),企业与关联方之间的业务往来不符合独立交易原则,导致企业及其关联方应纳税所得额减少的,税务机关有权按照合理的方式进行调整。企业及其关联方共同开发、接受无形资产或者提供、接受劳务所发生的成本,在计算应纳税所得额时,应当按照独立交易的原则进行分摊。

35

居民企业、居民企业和中国居民控制的企业在一个国家(地区)设立的实际税负明显低于中国企业所得税税率水平的企业,出于合理的业务需要,不分配或者减少利润的,应当将上述利润中属于居民企业的部分计入居民企业当期收入。

利息 企业接受关联方债权投资与股权投资的比例超过规定标准时发生的费用,不得在计算应纳税所得额时扣除。

企业实施其他安排减少应纳税所得额或者未达到合理商业目的的,税务机关有权按照合理方式予以调整。

我们面临非中国居民企业投资者转让本公司股份的未来私募股权融资交易、换股或其他交易的报告和后果的不确定性 。中国税务机关可以就备案或受让人的扣缴义务追究 这类非居民企业,并请求我们的中国子公司协助备案。因此,此类交易中的非居民企业可能面临根据第59号通告和第7号通告申报义务或被征税的风险。它们可能被要求花费宝贵的资源来遵守第59号通告和第7号通告,或者确定我们的非居民企业不应根据这些通告征税,这可能对我们的财务状况和经营业绩产生 重大不利影响。

根据税务总局通告59及通告7,中国税务机关有权根据转让的应课税资产的公允价值与投资成本之间的差额,对应课税资本利得作出调整。虽然我们目前没有在中国或世界其他地方进行任何收购的计划,但我们未来可能会进行可能涉及复杂公司结构的收购。若根据中国企业所得税法,本公司被视为非居民企业,而中国税务机关根据SAT通告59及通告7对交易的应纳税所得额作出 调整,本公司与该等潜在收购相关的所得税成本将会增加,这可能会对本公司的财务状况及经营业绩产生不利影响。

如果我们直接成为涉及在美上市中国公司的审查、批评和负面宣传的对象,我们可能不得不 花费大量资源调查和解决可能损害我们的业务运营、股价和声誉的问题。

几乎所有业务都在中国的美国上市公司一直是投资者、财经评论员和美国证券交易委员会等监管机构严格审查、批评和负面宣传的对象。大部分审查、批评和负面宣传都集中在财务和会计违规和错误、对财务会计缺乏有效的内部控制、公司治理政策不充分或缺乏遵守,以及在许多情况下的欺诈指控。2018年12月7日,美国证券交易委员会和上市公司会计准则委员会发表了一份联合声明,强调了美国监管机构在监督在中国有重要业务的在美上市公司财务报表审计方面面临的持续挑战。2020年4月21日,美国证券交易委员会董事长杰伊·克莱顿和PCAOB主席威廉·D·杜克三世以及美国证券交易委员会的其他高级员工发布了一份联合声明,强调了与投资总部位于新兴市场或在新兴市场拥有大量业务的公司相关的风险, 重申了过去美国证券交易委员会和PCAOB 就一些问题发表的声明,这些声明包括与检查中国的会计师事务所和审计工作底稿相关的困难,新兴市场欺诈的较高风险 ,以及在新兴市场提起和执行美国证券交易委员会、司法部和其他美国监管行动的难度, 包括整体新兴市场的欺诈行为。由于这种审查、批评和负面宣传,许多在美上市的中国公司的上市股票 大幅缩水,在某些情况下几乎一文不值。 其中许多公司现在成为股东诉讼和美国证券交易委员会执法行动的对象,并正在对这些指控进行内部和外部 调查。目前尚不清楚这种全行业的审查、批评和负面宣传将对我们、我们的业务和我们的股价产生什么影响。如果我们成为任何不利指控的对象,无论这些指控被证明是真是假,我们将不得不花费大量资源来调查此类指控和/或为我们的公司辩护。 这种情况将代价高昂且耗时,并分散我们管理层对发展我们增长的注意力。如果此类指控被证明并非毫无根据,我们和我们的业务运营将受到严重影响,您可能会使我们的份额价值大幅下降 。

美国证券交易委员会和PCAOB最近的联合声明,纳斯达克提交的拟议规则修改,以及《追究外国公司责任法案》都呼吁在评估新兴市场公司的审计师资格时,对其实施更多和更严格的标准,特别是不受PCAOB审查的非美国审计师。这些发展可能会给我们的产品 增加不确定性。

2020年4月21日,美国证券交易委员会董事长杰伊·克莱顿和上市公司会计准则委员会主席威廉·D·杜克三世以及美国证券交易委员会的其他高级员工发布了一份联合声明,强调了投资于包括中国在内的新兴市场或在新兴市场拥有大量业务的公司的相关风险。联合声明强调了与PCAOB无法检查中国的审计师和审计工作底稿 以及新兴市场更高的欺诈风险相关的风险。

2020年5月18日,纳斯达克向美国证券交易委员会提交了三项建议:(I)对主要在“限制性市场”经营的公司实施最低发行规模要求;(Ii)对 限制性市场公司采用有关董事管理层或董事会资格的新要求;以及(Iii)根据公司审计师的资格 对申请人或上市公司实施额外更严格的标准。

36

2020年5月20日,美国参议院通过了《持有外国公司责任法案》,要求外国公司在PCAOB因使用不接受PCAOB检查的外国审计师而无法审计特定报告的情况下,证明其不是由外国政府拥有或控制的。如果PCAOB连续三年无法检查公司的审计师,发行人的证券将被禁止在美国证券交易所交易。2020年12月2日,美国众议院批准了《追究外国公司责任法案》。2020年12月18日,《追究外国公司责任法案》签署成为法律。

2021年3月24日,美国证券交易委员会宣布已通过临时最终修正案,以落实国会授权的法案提交和披露 要求。临时最终修正案将适用于美国证券交易委员会认定为已提交10-K、20-F、40-F或N-CSR年度报告,并已提交由位于外国 司法管辖区的注册会计师事务所出具的审计报告,并且PCAOB已确定由于该司法管辖区当局的立场而无法完全检查或调查的注册人。美国证券交易委员会将实施识别此类登记人的程序,任何确定身份的登记人将被要求 向美国证券交易委员会提交文件,证明其不属于该外国司法管辖区内的政府实体, 还将要求登记人在年度报告中披露对此类登记人的审计安排以及政府对其的影响 。

2021年6月22日,美国参议院通过了一项法案,如果美国众议院通过并签署成为法律,将把触发《外国公司责任控股法案》下的禁令所需的连续不检查年数从三年减少到两年。

由于缺乏对中国审计和审计办公室的检查,审计和审计委员会无法全面评估驻中国审计员的审计和质量控制程序。因此,投资者可能被剥夺了PCAOB这种检查的好处。PCAOB 无法对中国的审计师进行检查,这使得评估这些会计师事务所的审计程序或质量控制程序的有效性比受PCAOB检查的中国以外的审计师更困难,这可能会导致我们股票的现有和潜在投资者对我们的审计程序和报告的财务信息以及我们的财务报表质量失去信心。

我们的审计师是出具本招股说明书中其他地方包含的审计报告的独立注册会计师事务所,作为在美国上市公司的审计师和在PCAOB注册的公司,我们的审计师受美国法律的约束,根据这些法律,PCAOB会进行定期检查,以评估我们的审计师是否符合适用的专业 标准。我们的审计师总部设在德克萨斯州的糖地,并定期接受PCAOB的检查。

然而, 最近的事态发展将给我们的服务增加不确定性,我们不能向您保证,纳斯达克或监管机构在考虑了我们审计师的审计程序和质量控制程序的有效性、人员和培训的充分性或资源、地理范围或经验的充分性后,是否会对我们应用额外的更严格的标准。目前尚不清楚与2021年3月临时最终修正案相关的美国证券交易委员会实施过程将涉及什么,也不清楚美国证券交易委员会、PCAOB或纳斯达克将采取哪些进一步行动来解决这些问题,以及这些 行动将对在中国拥有重要业务并在美国证券交易所上市的美国公司产生什么影响。 此外,2021年3月临时最终修正案以及因这些努力而产生的任何额外行动、程序或新规则可能会给投资者带来一些不确定性。我们普通股的市场价格可能会受到不利影响,如果我们和我们的审计师无法满足PCAOB的检查要求 或需要聘请新的审计公司,我们可能会被摘牌,这将需要大量的费用和管理时间。

中国法律法规在解释和执行方面的不确定性 可能会限制我们可以获得的法律保护。

中国的法律体系是以成文法规为基础的,以前的法院判决作为先例的价值有限。由于这些法律法规 是相对较新的法律法规,而且中国的法律体系继续快速发展,许多法律、法规和规则的解释并不总是统一的,这些法律、法规和规则的执行存在不确定性。

尽管我们已采取措施遵守适用于我们业务经营的法律法规,包括银监会提出的监管原则,并避免进行任何可能被视为非法集资、形成资金池或根据现行适用法律法规向投资者提供担保的活动,但中国政府当局未来可能会颁布新的 法律法规来规范直接贷款服务业。我们不能向您保证,我们的做法不会被视为违反任何与非法集资、形成资金池或提供信用提升服务有关的中国法律或法规。此外,我们不能排除中国政府在未来某个时候对我们的行业实施许可证要求的可能性 。如果引入这样的许可制度,我们不能向您保证我们能够及时或完全获得任何新的 所需许可,这可能会对我们的业务产生实质性的不利影响,并阻碍我们继续 运营的能力。

有时,我们可能不得不诉诸行政和法院程序来行使我们的合法权利。但是,由于中华人民共和国行政部门和法院在解释和执行法定和合同条款方面拥有很大的自由裁量权,评估行政和法院诉讼的结果以及我们享有的法律保护水平可能比在更发达的法律制度中更难 。此外,中国的法律制度在一定程度上基于政府政策和内部规则(其中一些没有及时公布或根本没有公布),可能具有追溯效力。因此,我们可能直到违反这些政策和规则之后才意识到我们违反了这些政策和规则 。这些不确定性,包括我们合同、财产(包括知识产权)和程序权利的范围和效果的不确定性,可能会对我们的业务产生实质性的不利影响,并阻碍我们继续运营的能力 。

37

我们 可能受到中国互联网相关业务和公司监管的复杂性、不确定性和变化的不利影响, 任何缺乏适用于我们业务的必要批准、许可证或许可都可能对我们的业务和运营结果产生重大不利影响 。

中国政府对互联网行业进行了广泛的监管,包括外资对互联网行业公司的所有权,以及与互联网行业相关的许可和许可要求。这些与互联网相关的法律法规相对较新和不断发展,其解释和执行存在重大不确定性。因此,在某些情况下,可能很难确定哪些行为或不作为可能被视为违反适用的法律和法规。

不断发展的中国互联网行业监管体系可能会导致建立新的监管机构。例如,2011年5月,国务院宣布成立新的部门--国家互联网信息办公室(国务院新闻办公室、国家互联网信息办公室和公安部参与)。这个新机构的主要作用是促进这一领域的政策制定和立法发展,指导和协调与在线内容管理有关的相关部门,并处理与互联网行业有关的跨部门监管事项。

2006年7月,科技部发布了《关于加强外商投资经营增值电信业务管理的通知》,禁止境内电信服务提供商以任何形式向境外投资者出租、转让、出售电信业务经营许可证,不得向境外投资者非法经营中国电信业务提供任何资源、场地或设施。根据本通知,电信增值业务经营许可证持有人或其股东必须直接拥有该许可证持有人提供增值电信业务所使用的域名和商标。通知还要求每个许可证持有人拥有其批准的业务运营所需的包括服务器在内的设施,并在其许可证覆盖的区域内维护此类设施。 如果互联网内容提供商许可证持有人未能遵守要求,也没有在规定的时间内纠正这种违规行为,国际互联网信息技术中心或其当地同行有权对该许可证持有人采取行政措施,包括吊销其互联网内容提供商许可证。

对中国现有法律、法规和政策的解释和应用,以及可能出现的与互联网行业相关的新法律、法规或政策,给中国现有和未来的外国投资以及互联网企业(包括我们的业务)的业务和活动带来了极大的不确定性。我们不能向您保证,我们已获得在中国开展业务所需的所有许可证或许可证,或者能够保留现有许可证或获得新的许可证。如果中国政府认为我们在未经适当批准、执照或许可的情况下经营,或颁布新的 法律法规,要求额外批准或执照,或对我们业务的任何部分的经营施加额外限制,它有权征收罚款、没收我们的收入、吊销我们的营业执照,并要求我们 停止相关业务或对受影响的业务部分施加限制。中国政府的任何这些行动都可能对我们的业务和运营结果产生实质性的不利影响。

38

与本次发行和我们普通股相关的风险

我们 是一家“新兴成长型公司”,我们不能确定降低适用于新兴成长型公司的报告要求是否会降低我们的普通股对投资者的吸引力。

根据JumpStart Our Business Startups Act或JOBS Act的定义,我们 是一家“新兴成长型公司”。只要我们继续是一家新兴成长型公司,我们就可以利用适用于其他非新兴成长型上市公司的各种报告要求的豁免,包括不需要遵守萨班斯-奥克斯利法案第404条的审计师认证要求,减少我们定期报告和委托书中关于高管薪酬的披露义务,以及免除就高管薪酬进行非约束性咨询投票的要求,以及 股东批准之前未获批准的任何金降落伞薪酬的要求。我们可能会在长达五年的时间内成为一家新兴成长型公司,尽管如果我们的收入超过10.7亿美元,如果我们在三年内发行超过10亿美元的不可转换债券,或者如果在此之前的任何3月31日,非关联公司持有的普通股市值超过7亿美元,我们可能会更快失去这一地位,在这种情况下,我们将不再是一家新兴成长型公司。我们无法预测 投资者是否会发现我们的普通股吸引力降低,因为我们可能依赖这些豁免。如果一些投资者因此发现我们的普通股吸引力下降,我们的普通股交易市场可能会变得不那么活跃,我们的股价可能会更加 波动。

根据《就业法案》,新兴成长型公司还可以推迟采用新的或修订后的会计准则,直到这些准则适用于非上市公司。我们已选择使我们的公司免受新的或修订的会计准则的约束,因此,我们将遵守适用于新兴成长型公司的会计准则。

我们 是一家“外国私人发行人”,我们的披露义务不同于美国国内的报告公司。因此,我们可能不会向您提供与美国国内报告公司相同的信息,也不会在不同的时间提供信息,因此您更难评估我们的业绩和前景。

我们 是外国私人发行人,因此,我们不受与美国国内发行人相同的要求。根据《交易所法案》,我们将承担报告义务,在某种程度上,这些义务比美国国内的报告公司更宽松,频率更低。例如,我们将不被要求发布季度报告或委托书。我们不会被要求 披露详细的个人高管薪酬信息。此外,我们的董事和高管将不会被要求 根据《交易所法案》第16条报告股权持有量。他们将不受内部人短期利润披露和追回制度的约束。作为一家外国私人发行人,我们还将免除FD(公平披露)法规的要求,这些要求通常旨在确保特定的投资者群体不会先于其他投资者了解发行人的具体信息。但是, 我们仍将受制于美国证券交易委员会的反欺诈和反操纵规则,如《交易法》下的规则10b-5。由于作为外国私人发行人对我们施加的许多披露义务与对美国国内报告公司施加的披露义务不同, 您不应期望与美国国内报告公司提供的信息同时收到关于我们的信息。

由于我们是外国私人发行人,不受适用于美国发行人的某些纳斯达克公司治理标准的约束,因此您获得的保护将少于如果我们是国内发行人的话。

纳斯达克 上市规则要求上市公司董事会多数成员必须独立。然而,作为一家外国 私人发行人,我们被允许并可能遵循母国的做法来代替上述要求,或者我们可以选择在上市一年内符合上述要求。我们国家开曼群岛的公司治理实践不要求我们董事会的多数成员由独立董事组成。因此,尽管董事必须以公司的最佳利益为行动,但独立判断的董事会成员可能会减少,董事会对我们公司管理层的监督水平可能会因此降低。此外,纳斯达克上市规则还要求美国国内发行人设立 一个薪酬委员会,一个完全由独立董事组成的提名/公司治理委员会,以及一个至少有三名成员的审计委员会。作为一家外国私人发行人,我们不受这些要求的约束。纳斯达克上市规则可能 需要股东批准某些公司事务,例如要求股东有机会就所有股权薪酬计划进行投票,以及对这些计划和某些普通股发行进行重大修改。我们打算遵守纳斯达克上市规则的要求,以确定此类事项是否需要股东批准,并任命一个提名和公司治理委员会 。然而,我们可以考虑效仿本国的做法,以取代纳斯达克上市规则 关于某些公司治理标准的要求,因为这可能会对投资者提供较少的保护。

39

您 在保护您的利益方面可能会遇到困难,您通过美国法院保护您的权利的能力可能会受到限制,因为我们是根据开曼群岛法律注册成立的。

我们 是根据开曼群岛法律注册成立的获豁免公司。我们的公司事务受我们修订和重述的组织章程大纲和细则、开曼群岛公司法(2020修订版)和开曼群岛普通法的管辖。 根据开曼群岛法律,股东对董事提起诉讼的权利、少数股东的诉讼以及我们董事对我们的受托责任在很大程度上受开曼群岛普通法的管辖。开曼群岛的普通法 部分源于开曼群岛相对有限的司法判例以及英格兰的普通法,其法院对开曼群岛法院的裁决具有说服力但不具约束力。我们股东的权利和我们董事在开曼群岛法律下的受托责任可能不像美国某些司法管辖区的法规或司法先例那样明确。特别是,开曼群岛的证券法律体系 不如美国。与开曼群岛相比,美国的一些州,如特拉华州,拥有更完善的公司法机构和司法解释。此外,开曼群岛公司可能没有资格在美国联邦法院提起股东派生诉讼。

我们的股东获得的某些不利于我们的判决可能无法强制执行。

我们 是一家开曼群岛公司,我们几乎所有的资产都位于美国以外。此外,我们目前的董事和官员大多是美国以外国家的国民和/或居民。这些人员的全部或很大一部分资产位于美国境外。因此,如果您认为您的权利受到美国联邦证券法或其他方面的侵犯,您可能很难或不可能在美国对我们或这些个人提起诉讼 。即使您成功提起此类诉讼,开曼群岛和中国的法律也可能使您无法执行针对我们的资产或我们董事和高级管理人员的资产的判决。有关开曼群岛和中华人民共和国相关法律的更多信息,见“民事责任的可执行性”。

纳斯达克 可能会对我们的首次公开募股和继续上市适用更多、更严格的标准,因为我们计划进行一次小型公开募股 ,内部人士将持有该公司大部分上市证券。

Nasdaq Listing Rule 5101 provides Nasdaq with broad discretionary authority over the initial and continued listing of securities in Nasdaq and Nasdaq may use such discretion to deny initial listing, apply additional or more stringent criteria for the initial or continued listing of particular securities, or suspend or delist particular securities based on any event, condition, or circumstance that exists or occurs that makes initial or continued listing of the securities on Nasdaq inadvisable or unwarranted in the opinion of Nasdaq, even though the securities meet all enumerated criteria for initial or continued listing on Nasdaq. In addition, Nasdaq has used its discretion to deny initial or continued listing or to apply additional and more stringent criteria in the instances, including but not limited to: (i) where the company engaged an auditor that has not been subject to an inspection by the Public Company Accounting Oversight Board (“PCAOB”), an auditor that PCAOB cannot inspect, or an auditor that has not demonstrated sufficient resources, geographic reach, or experience to adequately perform the company’s audit; (ii) where the company planned a small public offering, which would result in insiders holding a large portion of the company’s listed securities. Nasdaq was concerned that the offering size was insufficient to establish the company’s initial valuation, and there would not be sufficient liquidity to support a public market for the company; and (iii) where the company did not demonstrate sufficient nexus to the U.S. capital market, including having no U.S. shareholders, operations, or members of the board of directors or management. Our public offering will be relatively small, and our company’s insiders will hold a large portion of the company’s listed securities. Nasdaq might apply the additional and more stringent criteria for our initial and continued listing, which might cause delay or even denial of our listing application.

如果 我们不能满足或继续满足纳斯达克资本市场的初始上市要求和其他规则,尽管我们豁免 适用于美国发行人作为外国私人发行人的某些公司治理标准,但我们的证券可能不会上市或 可能被摘牌,这可能会对我们证券的价格和您出售证券的能力产生负面影响。

本次发行完成后,我们 将寻求批准我们的证券在纳斯达克资本市场上市。我们无法向您保证,届时我们将能够满足这些初始上市要求。即使我们的证券在纳斯达克资本市场上市,我们也不能向您保证我们的证券将继续在纳斯达克资本市场上市。

40

此外,在本次发行之后,为了保持我们在纳斯达克资本市场的上市地位,我们将被要求遵守纳斯达克资本市场的 某些规则,包括有关最低股东权益、最低股价和某些 公司治理要求的规则。即使我们最初满足纳斯达克资本市场的上市要求和其他适用规则,我们也可能无法继续满足这些要求和适用规则。如果我们不能满足纳斯达克资本市场维持上市的标准,我们的证券可能会被摘牌。

如果 纳斯达克资本市场没有列出我们的证券或随后将我们的证券从交易中摘牌,我们可能面临重大 后果,包括:

| ● | 有限 我们证券的市场报价的可用性; |

| ● | 降低了我们证券的流动性; |

| ● | a 确定我们的普通股是“便士股”,这将要求交易我们普通股的经纪人 遵守更严格的规则,并可能导致我们 二级交易市场的交易活动水平降低 普通股; |

| ● | 新闻和分析师报道的数量有限;以及 |

| ● | A 未来发行额外证券或获得额外融资的能力下降。 |

我们普通股的 市场价格可能波动或可能下降,无论我们的经营业绩如何,您可能无法 以公开发行价或更高的价格转售您的股票。

我们普通股的 公开发行价格将通过承销商和我们之间的谈判确定,可能与我们公开发行后普通股的市场价格不同。如果您在我们的公开发行中购买了我们的普通股,您可能无法以公开发行价格或更高的价格转售这些股票。我们无法向您保证 我们普通股的公开发行价格或公开发行后的市场价格将等于或超过我们公开发行前不时发生的私下协商交易 的价格。我们普通股的市场价格可能会因许多因素而大幅波动,其中许多因素超出我们的控制范围,包括:

| ● | 我们的收入和其他经营业绩的实际或预期波动; |

| ● | 我们可能向公众提供的财务预测,这些预测的任何变化或我们未能满足这些预测; |

| ● | 发起或维持对我们进行报道的证券分析师的行为,跟踪我们公司的任何证券分析师改变财务估计,或我们未能满足这些估计或投资者的期望; |

| ● | 我们或我们的竞争对手宣布的重要服务或功能、技术创新、收购、战略关系、合资企业或资本承诺; |

| ● | 整体股票市场的价格和成交量波动,包括整个经济趋势的结果; |

| ● | 威胁或对我们提起诉讼 ;以及 |

| ● | 其他事件或因素,包括战争或恐怖主义事件造成的事件或因素,或对这些事件的反应。 |

| ● | 此外,股市经历了极端的价格和成交量波动,已经并将继续影响许多公司的股权证券的市场价格。许多公司的股价以与这些公司的经营业绩无关或不成比例的方式波动。在过去,股东在市场波动期间 之后提起证券集体诉讼。如果我们卷入证券诉讼,可能会使我们承担巨额成本,将资源和管理层的注意力从我们的业务中转移出来,并对我们的业务产生不利影响。 |

41

我们 在使用我们的公开募股净收益方面拥有广泛的自由裁量权,可能无法有效地使用它们。

如果(I)我们筹集的资金超过了“收益的使用”一节中解释的目的所需的资金,或者(Ii)我们确定该部分中提出的建议用途不再符合本公司的最佳利益,我们不能确定地说明我们将从公开募股中获得的该等净收益的具体用途。我们的管理层将拥有广泛的自由裁量权来运用此类 净收益,包括营运资金、可能的收购和其他一般企业用途,我们可能会以股东不同意的方式使用或投资这些 收益。如果我们的管理层未能有效地使用这些资金,可能会损害我们的业务和财务状况。在使用之前,我们可能会将公开募股的净收益以不产生收入或贬值的方式进行投资。截至本招股说明书之日,管理层尚未确定 公司将瞄准的业务类型或任何潜在收购的条款。

我们 在可预见的未来不打算分红。

我们 目前打算保留未来的任何收益,为我们业务的运营和扩张提供资金,我们预计在可预见的未来不会宣布 或支付任何股息。因此,只有在我们普通股的市场价格上涨的情况下,您对我们普通股的投资才能获得回报。

我们的普通股可能没有一个活跃的、流动性强的交易市场。

在此次发行之前,我们的普通股一直没有公开市场。本次发行后,我们普通股的活跃交易市场可能不会发展或持续下去。如果我们股票的交易不活跃,您可能无法以市场价格出售您的股票 。公开发行价格是由我们与承销商根据一系列因素进行谈判确定的。 公开发行价格可能不代表交易市场上的主流价格。

未来有资格出售的股票 可能会对我们普通股的市场价格产生不利影响,因为未来在公开市场上出售大量已发行普通股可能会降低我们普通股的价格。

由于在公开市场上大量出售我们的股票,或者认为这些出售可能会发生,我们股票的市场价格可能会下降。此外,这些因素可能会使我们更难通过未来发行我们的普通股来筹集资金。如果完成确定承诺,并且承销商不行使其超额配售选择权和全部行使的股份,则股票将在本次发行后立即发行。此次发售的所有股份均可自由转让,不受《证券法》的限制或进一步登记。剩余股份将是规则144中定义的“受限证券” 。在第144条或证券法规定的其他豁免允许的范围内,这些股票未来可以在没有根据证券法注册的情况下出售。请参阅“符合未来出售条件的股票”。

您 将立即体验到大量的稀释。

我们股票的公开发行价大大高于我们普通股的预计有形账面净值 股。假设完成确定承诺发售及承销商并无行使超额配售选择权, 若阁下于是次发售中购买股份,阁下将立即产生约$或约的摊薄。在备考中,每股普通股的有形净值与您为普通股支付的每股普通股价格相比。因此,如果您在此次发行中购买股票,您的投资将立即和 大幅稀释。请参见“稀释”。

我们 将因成为上市公司而产生额外成本,这可能会对我们的净收入和流动性产生负面影响。

完成此次发行后,我们将成为美国的一家上市公司。作为一家上市公司,我们将产生大量的法律、会计和其他费用,这是我们作为私人公司没有发生的。此外,萨班斯-奥克斯利法案以及美国证券交易委员会和纳斯达克资本市场实施的规则和法规 要求大幅加强上市公司的公司治理实践。我们预计 这些规则和法规将增加我们的法律、会计和财务合规成本,并将使许多公司活动 更加耗时和成本高昂。

我们 预计成为上市公司不会比类似规模的美国上市公司产生更大的成本。如果我们不遵守这些规章制度,我们可能会成为政府执法行动的对象,投资者可能会对我们失去信心,我们普通股的市场价格可能会下跌。

公开披露信息的义务可能会使我们在与私营公司竞争对手的竞争中处于劣势。

完成此次发行后,我们将成为在美国上市的公司。作为一家上市公司,我们将被要求 向美国证券交易委员会提交年度报告。在某些情况下,我们将需要披露财务运营的重大协议或结果 ,如果我们是一家私人公司,则不会被要求披露这些内容。我们的竞争对手可能可以访问此 信息,否则这些信息将是保密的。这可能会使他们在与我们公司竞争时具有优势。同样,作为一家在美国上市的上市公司,我们将受美国法律的管辖,我们的竞争对手(主要是中国民营公司)不需要 遵循这些法律。如果遵守美国法律增加了我们的费用或降低了我们相对于此类公司的竞争力,我们的公开上市可能会影响我们的运营结果。

42

有关前瞻性陈述的特别说明

本招股说明书包含前瞻性陈述。除有关历史事实的陈述外,本招股说明书中包含的所有陈述均为前瞻性陈述,包括有关我们未来的经营结果和财务状况、我们的业务战略和计划以及我们未来经营目标的陈述。“相信”、“可能”、“将会”、“估计”、“ ”、“继续”、“预期”、“打算”以及类似的表达方式旨在识别前瞻性陈述。我们的这些前瞻性陈述主要基于我们目前对未来事件和趋势的预期和预测,我们认为这些事件和趋势可能会影响我们的财务状况、运营结果、业务战略、短期和长期业务运营和目标以及财务需求。这些前瞻性陈述会受到许多风险、不确定性和假设的影响,包括“风险因素“部分。此外,我们在竞争激烈且快速变化的环境中运营。新的风险时有出现。我们的管理层不可能预测所有风险,也不能评估所有因素对我们业务的影响,或任何因素或因素组合可能导致实际结果与我们可能做出的任何前瞻性陈述中包含的结果大不相同的程度。鉴于这些风险、不确定性和假设,本招股说明书中讨论的未来事件和趋势可能不会发生,实际结果可能与前瞻性陈述中预期或暗示的结果大不相同。

您不应依赖前瞻性陈述作为对未来事件的预测。前瞻性 陈述中反映的事件和情况可能无法实现或发生。尽管我们认为前瞻性陈述中反映的预期是合理的,但我们不能保证未来的结果、活动水平、业绩或成就。除适用法律另有要求外,我们不承担 在本招股说明书发布之日后更新任何前瞻性陈述或使这些陈述与实际结果或修订后的预期相符的责任。

43

使用收益的

假设超额配售选择权未获行使,在扣除承销折扣及本公司应支付的预计发售费用后,我们预计将从本次发售中获得约 $的净收益。

| 供奉 | |||

| 总收益 | $ | ||

| 承保折扣和佣金(毛收入的8%) | $ | ||

| 承保不负责任的费用 | $ | ||

| 杂项承保费用 | $ | ||

| 其他发售费用 | $ | ||

| 净收益 | $ |

在使用本次发行所得款项时,根据中国法律和法规,我们只能通过贷款或出资向我们的中国子公司和分支机构提供资金。此次发行的净收益必须汇给中国,我们才能利用这笔资金发展我们的业务。有关资金如何通过公司转账的详细说明,请参阅“向我们子公司和从我们的子公司转移现金“在招股说明书摘要中。我们打算在完成汇款过程后按以下方式使用此次发行的净收益, 收益的具体用途按优先顺序安排如下。

| 使用说明 | 预估金额

个净值 收益 (美元) | % | ||||||

| 产品研发 | $ | 40.0 | % | |||||

| 市场营销和业务发展 | $ | 20.0 | % | |||||

| 国际管理与运营 | $ | 13.3 | % | |||||

| 自动化改造 和生产车间 | $ | 26.7 | % | |||||

| 总计 | $ | 100.0 | % | |||||

此次发行所得净收益的预期用途代表了我们基于当前计划和主要业务条件的意图,这些情况可能会随着我们的计划和主要业务条件的发展而在未来发生变化。预测开发候选产品所需的成本可能很困难 ,我们实际支出的金额和时间可能会因多种因素而有很大差异。因此,尽管 管理层尚未确定其目标业务类型或任何潜在收购的条款,但我们将保留对此次发行净收益分配的广泛自由裁量权。汇款程序如下:

首先, 我们将为资本项目交易开立专门的外汇账户。开立这个账户,必须向国家外汇管理局(“外汇局”)提交一定的申请表、身份证件、交易证件、境内居民境外投资外汇登记表、被投资企业外汇登记证。

第二, 我们将发行所得资金汇入这个外汇专用账户。

第三, 申请结汇。为此,我们必须向外汇局提交某些申请表、身份证件、 指定人员的收款单和纳税证明。

这一过程的时间很难估计,因为不同安全分支的效率可能会有很大差异。通常情况下,这一过程需要几个月的时间才能完成,但法律要求在申请后180天内完成。在上述 批准之前,本次发行的收益将保留在我们在美国开设的计息账户中。

根据中国相关法律法规,在出资方面,通常需要大约八周的时间来完成相关的 备案和登记。就贷款而言,只要有关中国附属公司及/或本公司能成功完成所有必要程序,外管局注册程序通常需时约四周才能完成。虽然我们目前看不到任何重大障碍,无法完成有关未来出资和向中国子公司提供贷款的备案和注册程序,但我们不能向您保证,我们将能够及时获得这些政府注册或批准(如果有的话)。有关更多信息,请参见第12页中的以下风险因素:我们必须将募集资金汇回中国,然后才能用于我们在中国的业务,这一过程可能需要几个月的时间。.”

44

分红政策

我们 打算保留未来的任何收益,为我们的业务扩张提供资金。我们预计在可预见的未来不会支付任何现金股息 。

根据开曼群岛法律,开曼群岛公司可以从利润或股票溢价金额中支付其股份的股息,条件是在任何情况下,如果这会导致公司无法偿还在正常业务过程中到期的债务,则不得支付股息 。

如果我们决定未来派发任何普通股的股息,作为一家控股公司,我们将依赖于从我们的香港子公司Erayak HK收到资金。

中国现行法规允许我们的间接中国子公司只能从其根据中国会计准则和法规确定的累计利润(如果有的话)中向Erayak HK支付股息。此外,我们要求我们在中国的每家子公司每年至少拨出其税后利润的10%(如果有)作为法定公积金,直到该公积金达到其注册资本的50%。虽然法定准备金可用于增加注册资本和消除相关公司超过留存收益的未来亏损 ,但除非发生清算,否则储备资金不能作为现金股息分配。

中国政府还对人民币兑换成外币和将货币汇出中国实施管制。 因此,我们在完成从我们的利润中获得和汇出外币 以支付股息所需的行政程序时可能会遇到困难。此外,如果我们在中国的子公司和关联公司未来因其自身的债务而产生债务,管理债务的工具可能会限制他们支付股息或支付其他款项的能力。

现金 我们普通股的股息(如果有的话)将以美元支付。出于税务目的,Erayak HK可能被视为非居民企业 。WFOE向Erayak HK支付的任何股息可被视为中国来源的收入,并可按最高10%的税率缴纳中国预扣税。见《税务--人民Republic of China企业税》。

为使我们能够向股东支付股息,我们将依靠浙江雷亚向Erayak WFOE支付的款项,以及向Erayak HK支付的此类款项作为Erayak WFOE的股息。浙江雷亚向Erayak支付的某些款项需要缴纳中国税费,包括增值税、城市维护和建设税、教育附加费。此外,如果浙江雷亚或其子公司或分支机构未来自行发生债务,债务管理工具可能会限制其 向我们支付股息或其他分配的能力。

根据《内地中国与香港特别行政区关于对所得避免双重征税和双重避税的安排》或《双重避税安排》,如果香港居民企业持有中国项目不少于25%的股份,可将10%的预提税率降至5%。然而,5%的预提税率不会自动适用,必须满足某些要求 ,包括但不限于:(A)香港项目必须是相关股息的实益拥有人; 及(B)香港项目必须在收到股息前连续12个月内直接持有中国项目不少于25%的股份 。

45

大写

下表列出了我们截至2021年6月30日的市值:

| ● | 实际基础;以及 |

| ● | A 备考作为调整基准,以在扣除承销折扣及本公司应支付的估计发售费用后,按每股普通股的假设首次公开发售价格出售本次发售的A类普通股 。 |

您 应将此信息与本招股说明书中其他地方的经审计合并财务报表一起阅读,以及标题为“选定的合并财务数据”、“收益的使用”和 “管理层对财务状况和运营结果的讨论和分析”部分中的 信息。

| 截至2021年6月30日 | ||||||||

| 实际 | 经调整的备考(1)(2) | |||||||

| 美元 | 美元 | |||||||

| 股东权益 | ||||||||

| 普通股,面值0.0001美元;授权股份500,000,000股;已发行和已发行股份10,000股;已发行和已发行股份 | 1 | |||||||

| 现金和现金等价物 | 4,155,568 | |||||||

| 负债(有担保) | 3,919,700 | |||||||

| 负债(无担保) | 999,428 | |||||||

| 额外实收资本 | 1,060,510 | |||||||

| 法定储备金 | 222,081 | |||||||

| 留存收益 | 3,397,181 | |||||||

| 累计其他综合收益 | 143,534 | |||||||

| 非控股权益 | ||||||||

| 股东权益总额 | $ | 4,823,307 | $ | |||||

| 总市值 | ||||||||

| (1) | 反映 本次发行的普通股(不包括任何可能因承销商行使超额配售选择权而出售的普通股),假设的首次公开募股价格为每股$,在扣除我们应支付的预计承销折扣和预计发行费用后 。调整后的备考信息仅供参考, 我们将根据实际的首次公开募股价格和定价时确定的本次发行的其他条款调整此信息。额外实收资本 反映我们预计将获得的净收益,减去承销折扣、我们估计应支付的发售费用和咨询费。我们估计,这样的净收益将约为$。 |

| (2) | 假设 承销商不行使超额配售选择权。 |

假设本招股说明书封面所载本公司发行的普通股数量保持不变,在扣除承销折扣和预计应支付的发售费用后,假设每股普通股的假设首次公开发行价格每增加(减少)$1美元,则预计总股本的调整金额将增加(减少)$。如本招股说明书封面所载,本公司发行的普通股数目增加(减少)100万股,假设本招股说明书封面所载的每股普通股首次公开招股价格不变,则预计总股本的调整金额将增加(减少)$。

46

稀释

如果您在本次发行中投资我们的A类普通股 ,您的权益将立即稀释至本次发行中每股普通股的首次公开募股价格 与本次发行后每股普通股的有形账面净值之间的差额。稀释 是因为每股普通股的首次公开发行价格大大高于每股普通股的有形账面净值。截至2021年6月30日,我们的历史有形账面净值为$, 或每股普通股$。我们的每股有形账面净值等于有形资产总额减去负债总额,除以2021年6月30日发行的普通股数量。

在 以每股普通股的假设首次公开发行价格 出售本次发售的A类普通股后,在扣除承销折扣和我们应支付的估计发售费用 后,我们于2021年6月30日的预计调整有形账面净值将为$、 或每股普通股$。这意味着现有投资者的调整后每股有形账面净值的备考立即增加,新投资者的每股普通股立即稀释 。下表说明了对购买本次发行普通股的新投资者的摊薄:

产品 ,不带 超额配售 选择权 | 产品:

选择权 |

||||

| 假设 普通股首次公开募股价格 | $ | $ | |||

| 截至2021年6月30日的每股普通股有形账面净值 | $ | $ | |||

| 预计增加 ,作为本次发行中购买A类普通股的新投资者应占的调整后每股普通股有形账面净值 | $ | $ | |||

| 预计本次发行后每股普通股的调整后有形账面净值 | $ | $ | |||

| 在此次发行中向新投资者摊薄每股普通股 | $ | $ |

假设本招股说明书封面所载我们发行的普通股数量保持不变,假设我们的首次公开募股价格每股普通股增加(减少)1.00美元,在本次发行后,我们预计于2021年6月30日的调整后有形账面净值将增加(减少)我们的预计有形账面净值约$ 普通股,并将增加(减少)稀释给新投资者的每股普通股$,假设我们提供的普通股数量保持不变,并在扣除承销 折扣和估计应支付的发售费用后。假设本招股说明书封面 页所载的每股普通股首次公开招股价格保持不变,我们发行的普通股数量增加(减少)100万股将使我们于2021年6月30日的预计经调整有形账面净值每股普通股增加(减少)约 美元,并将向新投资者减少(增加)稀释每股普通股约$ ,并扣除估计承销折扣和估计应支付的发售费用。调整后的备考信息仅供参考,我们将根据实际的首次公开募股价格和定价时确定的本次发行的其他条款对该信息进行调整。

如果承销商全面行使其超额配售选择权,发行后调整后每股普通股的预计有形账面净值将为$,向现有股东增加的每股普通股有形账面净值将为$,向此次发行的新投资者的每股普通股有形账面净值的即时摊薄将为$。

下表按截至2021年6月30日的预计调整基准汇总了现有股东和新投资者在向我们购买的普通股数量、支付的总对价和扣除向承销商支付的估计佣金和我们应支付的估计发售费用之前的每股普通股平均价格方面的差异。

购买普通股 股 |

合计 考虑因素 | 平均值 价格 每 普通 |

||||||||||||||||||

| 数 | 百分比 | 金额 | 百分比 | 分享 | ||||||||||||||||

| ($ 以千为单位) | ||||||||||||||||||||

| 现有 股东(1) | % | $ | % | $ | ||||||||||||||||

| 新投资者 | % | $ | % | $ | ||||||||||||||||

| 总计 | 100 | % | $ | 100 | % | $ | ||||||||||||||

| (1) | 不包括 超额配售股份。 |