附录 99.1 业务最新情况 2024 年 1 月 22 日

前瞻性陈述和风险因素本文件包含 1995 年《私人证券诉讼改革法》中定义的 “前瞻性陈述”。当Welltower使用诸如 “可能”、“将”、“打算”、“应该”、“相信”、 “期望”、“预测”、“项目”、“预期”、“预测”、“预计”、“预期”、“预期”、“估计” 等词语时,Welltower是在发表前瞻性陈述。 前瞻性陈述,包括与涉及某些ProMedica资产的预期交易相关的陈述和运营资金指南,不能保证未来的业绩,并且涉及的风险和不确定性可能 导致Welltower的实际业绩与前瞻性陈述中讨论的Welltower的预期存在重大差异。这可能是多种因素造成的,包括但不限于:经济状况;资本市场状况,包括资本的可用性和成本;医疗保健行业面临的问题,包括法规和支付政策的遵守和变化、对政府调查和惩罚性 和解的回应,以及运营商/租户难以以经济实惠的方式获得和维持足够的责任和其他保险;融资条款的变化;医疗保健和老年人住房内部的竞争行业;运营商/租户经营业绩或财务状况的负面 发展,包括但不限于他们支付租金和偿还贷款的能力;Welltower 过渡或出售具有盈利业绩的房产的能力; 未能按预期进行新的投资或收购;自然灾害、突发卫生事件(例如 COVID-19 疫情)和其他影响 Welltower 财产的上帝行为;Welltower 的能力以与空缺相似的费率重新租赁空间 ;Welltower 的能力及时将出售收益按与出售资产相似的利率进行再投资;运营商/租户或合资伙伴破产或破产;合资伙伴的合作; 影响医疗保险和医疗补助报销率和运营要求的政府法规;运营商/租户提出的或针对运营商/租户的责任或合同索赔;与未来投资或 收购相关的意外困难和/或支出;影响Welltower财产的环境法;管理Welltower财务规则或做法的变化报告;美国和外币汇率的变动;Welltower保持 其房地产投资信托基金资格的能力;关键管理人员的招聘和留用;以及Welltower不时向美国证券交易委员会提交的报告中描述的其他风险。Welltower没有义务公开更新或修改任何 前瞻性陈述,无论是由于新信息、未来事件还是其他原因,也没有义务更新实际业绩可能与任何前瞻性陈述中预测的结果不同的原因。2

近期亮点 (1) 预计2023年全年归属于普通股股东的净收益将低于先前发布的摊薄后每股0.91美元至0.95美元的指导区间 • 主要是由资产处置时间从 4Q2023 推迟到2024年初造成的,这导致 期间的出售收益低于预期,以及与第四季度交易活动相关的某些支出预计2023年全年正常运营资金(FFO)将处于高位此前发布的摊薄后每股3.59美元至3.63美元的指导区间已结束。老年人住房 运营(SHO)投资组合更新 • SS收入:预计2023年全年同店(SS)收入将实现同比增长,与先前发布的9.8%的指导一致 • 4Q2023 的同比入住率同比增长明显超过历史季节性,是本年度最强劲的季度增长 • 如先前披露的那样,鉴于一家大型 运营商一次性向前拉动的基准年影响,4Q2023 报告称,与 3Q2023 相比,RevPor 的增长减速的现地租金上涨至 4Q2022。预计该运营商将在2024年恢复1月份就地租金上涨的历史节奏 • Welltower 的资产管理举措以及 需求/供应条件的进一步改善继续为所有地区带来有利的趋势 • 在劳动力市场状况进一步正常化和更广泛的 通货膨胀压力持续减弱之后,SS ExpPor在 4Q2023 中的增长继续减速 • 预计 SS NOI 的同比增长将接近中点此前发布的资本部署率为23%至26%的指导方针更新 (2) • 按比例完成了对 4Q2023 的总投资28亿美元,2023年全年完成了48亿美元。2H2023 是WELL历史上最活跃的资本部署时期之一 • 预计约12亿美元的合同收购活动将在 1H2024 结束,截止日期由 贷款假设时机驱动 • 在年底的投资活动步伐基础上,该渠道仍然强劲,由场外、私下谈判组成,以及细粒度交易。投资预计将以诱人的 基准和到位收益率完成,未来现金流将有可观的上行空间,从而产生令人信服的未偿还内部收益率 • 鉴于WELL运营平台具有吸引力的基础、运营 的上行空间以及巨大且不可复制的增值,预计收购将为现有股东带来有意义的每股价值 • 先前披露的筹集了美元 1.7 亿的通过2023年11月6日宣布的股权发行获得的收益,包括全面行使绿鞋 • 宣布的收购活动将通过手头现金进行全额股权融资, 手头有足够的现金,也可以解决2024年的债务到期日问题 3 1。有关对账情况,请参阅本演示文稿末尾的补充财务指标,以及Welltower于2023年10月30日发布的 3Q2023 财报2。不包括 开发资金

Welltower 的独特价值创造飞轮根据之前在 2023 年 11 月 13 日发布的业务 更新中确立了竞争优势,推动了可持续的股东价值创造 Welltower 增值和护城河内部增长 • 长期人口不利因素和同类最佳产品的大幅下降: 行业领先的新供应预计将推动持续的巨大增长 • 本地和区域运营商:在高度一致的RIDEA 3.0/4.0合约下运营的高级管理者 Por增长(单位收入)预计将继续超过Expor的增长(单位支出),从而进一步推动•数据分析:无与伦比的数据分析平台在过去八年 年中实现了营业利润率的扩张,为资本配置和运营平台决策提供了依据 • 行业领先的业绩由Welltower推动 • 运营平台:投资组合的制度化有望在改善居民和配置策略的同时进一步提高效率,同时极大地改善居民和配置策略,并大大提高了效率与Welltower的员工经验保持一致的合作伙伴具有显著的区域密度竞争优势房产的价值 要高得多 ✓ Welltower平台上的运营商合作伙伴 ✓ 数据分析 ✓ 运营平台利用机会资本配置的卓越能力 • 获得多种资本来源,包括 常见 • 宏观经济的不确定性和资本市场混乱前所未有的股权、私募股权、无抵押和有担保债务,并创造了以越来越有吸引力的收购资产的机会外部增长资本 可交换票据基础、持续收益率和未释放的IRR机会 • 能够在每种资本之间进行机会性调整 • 精细的资本配置方法提供了根据成本和可用性进行寻源的机会 以重置成本的大幅折扣收购资产,同时补充了Welltower的区域密度战略 • 强劲的近期可用流动性(包括手头现金、信贷额度、预期贷款回报率和 • 已披露购买30亿美元处置房产的协议收益)可以在不考虑未来运营平台上行空间或资本利率压缩的情况下,为预计将以有吸引力的高个位数至低两位数收购和2024年债务到期日不计入IRR提供全额资金。在更稳定的融资市场中,Welltower在数据科学、运营平台和资本配置能力上竞争,而不是资本成本 4

促进短期资本部署的宏观经济背景和 长期基本面根据2023年11月13日发布的先前业务更新,股权和债务资本的短缺多年供应疲软预期过去18个月利率的飙升导致股权债务 开发商面临的昂贵浮动利率债务高得令人望而却步 • 私募股权基金和私募基金的资金流出 • 监管机构的资本要求增加 • SOFR 的平均利差从 350 个基点到 >400 个基点不等,这意味着9%的房地产投资信托基金有 坚持不懈由于银行希望保持流动性,迫切的愿望导致新贷款发放量下降10%以上,建筑贷款流动性的总成本为10%以上 • 更严格的资本储备要求正在增加资本支出 和 • 大型机构的分母效应 • 越来越渴望减少商业化建设融资(以及随之而来的开发),过度分配到房地产的投资者,导致房地产敞口 通过贷款销售增加处置活动 • 贷款成本比率下降到约 50%,要求开发商提供 • 利率的上升进一步降低 • 随着银行的发展,增加前期 股权所需的更大股权出资,并对杠杆式IRR DSCR施加压力,并减少潜在买家的债务收益 • 建筑融资的匮乏以及通过降低LTV、提高融资成本 成本(如果延长贷款)而变得越来越严格,导致大多数开发商的DSCR和更高的追索要求有意义地减少了活动 Annie Mae 和 Freddie Mac 的原创卷已大大减少,而人寿保险(2)建筑业 管道公司和债务基金基本上处于观望状态 1.3K NIC 初级和二级市场开工率在新冠肺炎疫情前平均水平(1)老年人住房贷款拖欠率 10% 1.1万第三季度建筑开工率低于 2017 年第四季度峰值 8% 9K 浮动 利率债务推动老年人住房贷款拖欠额急剧增加 6% 7K 4% 5K 2% 3K 0% 1K 21 4Q21 1Q22 2Q22 3Q22 4Q22 1Q23 2Q23 3Q23 3Q23 3Q23 5Q23 5 1.资料来源:房利美 2.资料来源:国家老年人住房与护理投资中心`

老年人住房趋势(自上次更新以来保持不变)

有利的单位经济推动利润率大幅扩张根据 2023 年 11 月 13 日发布的上一次业务更新 (1) 单位收入和支出趋势同店 revPor 同店 ExpPor 14.0% RevPor 增长继续超过出口增长,推动 3Q2023 的净资产净利润率增长 12.0%,而 3Q2022 10.0% 6.0% 2.0% -2.0% 2016 年第一季度第三季度第四季度增长 +330 个基点 17年第一季度 2Q17 3Q17 4Q17 1Q18 3Q18 4Q18 1Q18 1Q19 3Q19 3Q19 4Q19 1Q20 2Q20 3Q20 4Q20 4Q20 1Q21 3Q21 3Q21 3Q21 3Q21 4Q22 2Q22 4Q22 1Q22 1Q23 3Q23 3Q23 7Q2 1。表示 SS RevPor 和 SS ExpPor 的同比增长百分比。有关更多信息,请参阅 Welltower 网站上投资者关系部分上的 23 年第三季度非公认会计准则财务指标

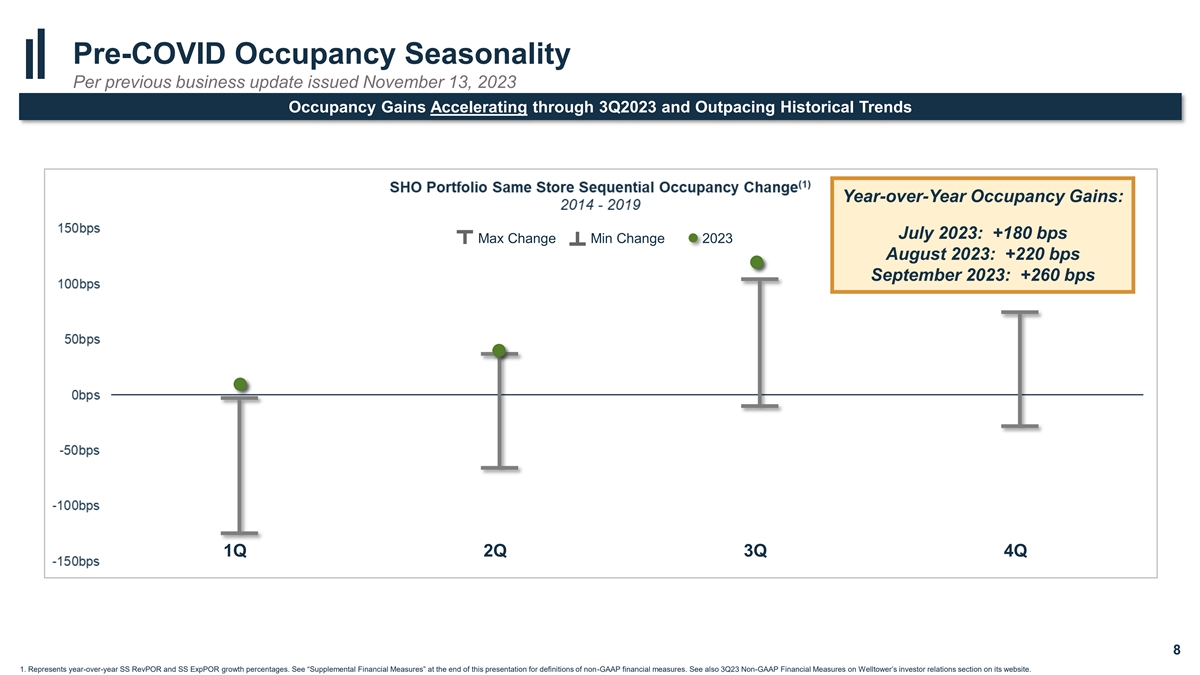

新冠疫情之前的入住率季节性根据之前发布的业务更新 2023 年 11 月 13 日发布的 3Q2023 入住率增长加速,并超过历史趋势的同比入住率增长:2023 年 7 月:+180 个基点 2023 年 8 月最小变动:+220 个基点:+220 个基点,第二季度第三季度第四季度 8 1。表示 SS RevPor 和 SS ExpPor 的同比增长百分比。有关非公认会计准则财务指标的定义,请参阅本演示文稿末尾的 “补充财务指标”。另请参阅 Welltower 网站 投资者关系栏目上的 23 年第三季度非公认会计准则财务指标。

老年人住房 | 多年收入增长的引人注目的背景根据 2023年11月13日发布的上一次业务更新加速80多人人口增长恰逢新供应减少和可负担性提高美国80岁以上人口增长老年人住房 TTM 交付量老年人住房负担能力指数 自2008年以来增长2,000万 4.1% 2023年人口增长 4.4% 1900万人口支持的重要定价力创52年来最高水平 39k 18k 37 万 200% 1700 万 180% 可负担性 +2.8 倍自 2008 年以来 35k 160% 160% 1,600万租金 自2008年以来增长+1.5倍 140% 3.3万 1500 120% 1400 100% 3.1万 80% 1.3亿 2.9万 60% 1.2亿 40% 2.7万 1.1亿 20% 0% 2.5万 1,000万 9 来源:经济合作与发展组织、NIC 地图、美联储、美国 消费者财务和金融账户调查

未来几年的最低新供应量为多年入住率的增长奠定了基础 根据2023年11月13日发布的上一次业务更新,交付量下降因退出单位水平的上升而放大 TTM 交付量(占总库存的百分比)过时净库存增长 TTM 删除量(占库存增长百分比) 辅助生活独立生活独立生活独立生活老年人住房辅助生活独立生活老年人住房总共删除了1.6万套以上(约 1.5%)股票);2023 年 5.5% 5.0% 有望再增加 15k 删除 2.0% 4.5% 1.8% 5.0% 4.0% 1.6% 4.5% 1.4% 1.0% 4.0% 2.0% 3.0% 0.8% 0.6% 3.0% 1.0% 0.4% 2.5% 0.2% 0.5% 0.5% 上海 TTM 交付量 -27% 自 2017 年第四季度以来上海 TTM 删除量 +75% 自2017年第四季度以来净库存增长 -48% 2.0% 0.0% 交付量下降 + 高库存过时使库存增长直线下降 10 来源:国家老年人住房与护理投资中心

预计供需失衡将支持2023年的持续入住率增长 根据2023年11月13日发布的上一次业务更新,老年人住房需求仍然强劲...... 虽然供应继续快速下降(1)建筑管道TTM吸收量NIC主要和二级市场NIC MAP 主要和二级市场开工平均TTM吸收率平均为13K 6万 4K 11K 20K 9K 0K -20K 5K -40K 3Q23施工开工 23年第三季度 TTM 吸收率 +116% 3K -60K (2) 较峰值下降了 72%,相比疫情前的平均水平 1K -80K 11 1。资料来源:国家 老年人住房与护理投资中心 2.疫情前平均值为2020年第一季度至2020年第一季度

全球金融危机案例研究根据先前发布的业务更新 2023 年 11 月 13 日全球金融危机期间的弹性需求受老年人住房基于需求的性质推动 TTM 市场租金增长现有房屋销售老年人住房平均入住率 7.0 4.0% 95% 尽管房屋销售和房价显著恶化但通过 GFC 仍保持稳定 6.5% 6.0% -6.0% 4.0 -8.0% 办公 80% 零售业 3.5 -10.0% 多户家庭工业老年人住房 3.0 -12.0% 75% 2008 2009 2010 2011 2012 12 资料来源:NIC MAP Vision、CoStar 和彭博社

世卫组织投资组合 | 复苏之路根据先前发布的业务更新 2023 年 11 月 13 日发布的类别净资产净值(百万美元)5.37 亿美元的嵌入式 NOI 增长回报 (1) A) 23 年第三季度总投资组合-IPNOI 投资组合 1,105 至 COVID 前的占用率和利润率 B) Revera 合资公司所有权增加 19 19 亿美元 C) 第 3 季度总投资组合 — 调整后 IPNOI 投资组合 1,124 D) 4Q2019 开放物业占用率恢复(例如Transitions) 66 E) 过渡地产 133 17亿美元 16.61 亿美元 F) 填充物业 85 美元 172 G) COVID 类别收购的租赁 (4Q20-3Q23) 81 14.89 亿美元 15亿美元 H) 3Q23 总投资组合 投资组合总计-COVID 复苏后投资组合总额 1489 美元 81 美元 I) 上行空间(假设第 3 季度已实现 RevPor 172 85 万美元)23 年第三季度总投资组合——COVID复苏后的NOI(假设第 3 季度的 RevPor 172 85 万美元)COVID 复苏后的 NOI 假设第 3 季度的 RevPor 172 85 亿美元 PoR 1661 13亿美元133亿美元 (133 A) 3Q3投资组合到位NOI (2) 11.24亿美元 B) 对23年第三季度IPNOI的调整,以反映前合资企业拥有的房产所有权的增加,Revera为66美元 11.05亿美元,11.05亿美元,19C) 调整后的3Q23年第三季度投资组合投入-将2019年第四季度开业物业的NOI增量NOI调整为2019年第四季度开业物业的NOI水平,不包括分部或 运营商D) 过渡9亿美元 E) 2019年第四季度开业但随后经历运营商或细分市场过渡的物业的增量净投资回报率从2019年第四季度交付的开发物业以及2019年第四季度之后和2020年第四季度之前收购的物业的NOI增量。NOI 稳定假设收购物业的净投资回到 Covid 之前的 NOI,以及经承保的 7 亿美元开发地产的稳定净投资回报率 G) 2020 年第四季度至 3 Q23 H) Covid 复苏后的 23 年第三季度投资组合的 NOI 的增量 NOI。表示投资组合占用率为88.0%,营业利润率为30.9%,5亿美元 A B C D E F G H I J(3)I)增量NOI假设2019年第四季度开业物业的RevPor实现的净投资回报率(占用率J) 基于23年第三季度实现的RevPor 80.7% 88.0%假设第四季度返回峰值入住率为91.2%,则有更多上行空间 15 1.有关非公认会计准则财务指标的定义和对账,请参阅本演示文稿末尾的 “补充财务指标” 13 2。D类至G类假设先前与Revera 3合资企业拥有的房产的所有权有所增加。增量 NOI 假设在 2019 年第 4 季度开业的房产 已实现 23 年第三季度的 RevPor,包括存储桶 D、E 和 G 中的房产

资本分配(自上次更新以来保持不变)

自 4Q2020 以来的收购根据 2023 年 11 月 13 日发布的上一次业务更新 (1) 资本部署量 ✓ 初始收益率为 6.1%;稳定收益率约为 7.9% ✓ 较低的最后一美元敞口和创新结构提供下行保护总投资 116亿美元 ✓ 预计将产生 高个位数至十几岁的未分配内部收益率,用于执行场外投资的预测分析和独家运营商关系总交易 ✓ 最大化 通过创意,风险调整后回报率为 WELL ✓资本堆栈中的投资 139 OM 和 SH Properties 已收购 ✓ 债务投资以认股权证和/或讨价还价购买期权的形式提供股权上行空间 425 ✓ 执行的收购 平均每处房产投资2400万美元老年人住房单元获得4.3万重置成本大幅折扣 ✓ 以重置成本大幅折扣进行的投资可增强下行保护平均值最近 美元基础美国和加州的交易量为20万美元/单位 ✓ 近期定价高于重置成本的有限市场交易进一步削减了新的平均供应量。英国最后一笔美元基础交易量为4.5万英镑/单位 15 1.包括自2020年10月1日至2023年10月30日以来的收购和贷款总额按比例计算的 总投资,不包括开发资金

长期增长基金会根据2023年11月13日发布的先前业务 更新每年部署超过30亿美元的机会 | 疫情期间定义的经济学与拥有独家权或 首次报价权的一流开发商和运营商建立新的和专有的长期关系 5 25 30 30亿美元以上的关系新成立的后COVID新建立的潜在资本部署未来十年增长关系在 深度形成的新关系COVID-19疫情将创造明显而重要的长期资本部署机会集中资本分配;去中心化执行 16 注:截至2023年9月30日的统计数据

资产负债表(自上次更新以来保持不变)

资本来源的多样性根据先前发布的业务更新 2023 年 11 月 13 日利用高效和低成本资本执行投资策略 ✓ 在多种资本来源之间进行支点 ✓ 获得有担保和无抵押资本 ✓ 回收资本以提高投资组合质量债务 根据成本和可用性进行融资,利用市场效率低下的资金140亿美元 | 债务150亿美元 | 公共股权 • 自2015年以来发行的无抵押债务 • 通过自动柜员机有效筹集,平均利率约为3.3 自 2015 年以来的 DRIP 计划 • 投资级资产负债表 (bbb+/baa1) • 40亿美元循环信贷额度,SOFR + 77.5个基点 460亿美元 | 私人资本140亿美元 | 处置 • 通过合资伙伴关系筹集资金 • 自2015年以来与机构资本合作伙伴完成资产出售 • 对多种房地产类型的投资允许利用相对价值的机会性收获资产 18 注:截至2023年9月30日的数据

(1,2,3) 根据2023年11月13日发布的先前业务 最新消息,5.8 年的加权平均到期日为 5.8 年美元无抵押美元有担保英镑无抵押英镑有担保加权英镑有担保加权加权平均利率 7,000 美元 5.03% 4.97% 6,000 美元 4.41% 4.07% 4.07% 4.04% 5,000 美元 3.79% 3.14% 4,000 美元截至2023年10月30日流动性概况包括20亿美元的现金及现金等价物(2.77%)以及我们40亿美元信贷额度下的全部容量;23年第二季度可转换票据发行的收益打算用于 2024 年无抵押债务到期日为 3,000 美元 2,000 美元-2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 其后(百万美元)2024 2025 2027 2028 2029 2030 2031 2032 无抵押债务后-1,350 1,260 700 1,906 1,457 1,350 1,350 1,760 有担保债务 301 506 866 171 255 52 524 总计 301 1,856 2,126 871 2,161 2,569 1,375 838 1,390 1,102 2,284 1.截至 2023 年 9 月 30 日 2.代表到期本金,不包括资产负债表上反映的未摊销保费/折扣或其他公允的 价值调整 19 3. 2027 包括1亿美元的无抵押定期贷款和2.5亿加元的无抵押定期贷款(截至2023年9月30日约为184,706,000美元)。这些贷款将于2026年7月19日到期。贷款利率调整后,美元的 利率调整为0.85%,加元的加元利率调整为0.85%。我们可以选择将这两笔定期贷款连续延长两期,为期六个月。

补充财务措施 20

非公认会计准则财务指标我们认为,根据美国公认会计原则(U.S. GAAP)的定义,收入、净收益和 归属于普通股股东(NICS)的净收益是最合适的收益衡量标准。但是,我们认为运营资金(FFO)、标准化FFO、 净营业收入(NOI)、就地净营收益(IPNOI)、同店净营收益(SSNOI)、RevPor、ExpPor、同店RevPor(SS RevPor)和同店出口额(SS ExpPor)是衡量我们经营业绩的有用补充指标。这些补充 措施是根据我们的所有权比例披露的。按比例计算的金额是通过减少少数合伙人非控股权益的合并金额并加上我们在未合并金额中的少数股权份额得出的。 我们不控制未合并的投资。尽管我们认为按比例披露很有用,但它们可能无法准确描述我们的合资安排的法律和经济影响,应谨慎使用。投资者、股票和债务分析师以及评级机构在公司的估值、比较、评级和投资建议中广泛使用我们的补充 报告指标和类似标题的财务指标。我们的管理层使用这些 财务指标来促进内部和外部与历史经营业绩的比较以及制定运营决策。此外,董事会使用这些衡量标准来评估管理层。 补充报告指标均不代表根据美国公认会计原则确定的经营活动提供的净收入或现金流,不应被视为衡量盈利能力或流动性的替代指标。最后,我们定义的 补充报告指标可能无法与其他房地产投资信托基金或其他公司报告的具有类似权限的项目进行比较。由于四舍五入,多周期金额可能不等于各个季度金额的总和 。21

FFO 和标准化 FFO 根据美国公认会计原则对房地产 资产进行历史成本核算,隐含地假设房地产资产的价值会随着时间的推移可预见地减少,折旧准备金就证明了这一点。但是,由于房地产价值历来是随着 的市场状况而上升或下跌的,因此许多行业投资者和分析师认为,使用历史成本核算的房地产公司的经营业绩报告是不够的。作为回应,全国房地产协会 投资信托基金(NAREIT)创建了FFO,作为房地产投资信托基金经营业绩的补充衡量标准,其中不包括净收入中的历史成本折旧。根据NAREIT的定义,归属于普通股股东的FFO是指根据美国公认会计原则计算的归属于普通股股东的净收益 ,不包括房地产销售的收益(或亏损)和折旧资产减值,加上房地产折旧和摊销,以及 未合并实体和非控股权益的调整后。归属于普通股股东的正常化FFO是指根据对账中详述并在相关时期的收益新闻稿中描述的某些项目进行调整的FFO。 我们认为,归属于普通股股东的正常化FFO是衡量经营业绩的有用补充指标,因为投资者和股票分析师可以使用这一衡量标准来持续比较我们在不同时期的经营业绩或与其他 房地产投资信托基金或其他公司的经营业绩,而不必考虑意外和/或无法计算的项目造成的差异。22

收益展望对账(以百万计,每股数据除外) 截至2023年12月31日的年度当前展望低位高FFO对账:归属于普通股股东的净收益468美元 489美元(1,2,3)房地产处置减值和亏损(收益),净额(124)(124)(1)折旧和 摊销 1,422 1,422 NAREIT FFO 归属于普通股股东美元 1,422 美元 766 美元 1,787 美元(1,4,5)正常化项目,净额 85 85 归属于普通股股东的正常化 FFO 1,851 美元 1,872 美元归属于普通股股东的摊薄每股数据:净收益 0.91 美元 0.95 美元 NAREIT FFO 美元 3.43 美元 3.47 美元标准化 FFO 3.59 美元 3.63 (1) 其他项目:净直线租金和高于/低于市场的租金摊销 $ (131) $ (131) 非现金利息支出 28 28 经常性资本支出、租户 改善和租赁佣金 (184) (184) 股票薪酬 37 (1) 扣除的金额非控股权益的份额和Welltower在未合并实体中的份额。(2) 包括预计处置的估计收益。(3) 根据预期的年终业绩,我们现在预计约为8000万美元扣除减值后的房地产处置收益有所减少,这是由于先前预计将于2023年第四季度完成的处置出现延迟,上表不包括 。(4) 更多信息请参阅我们的23第三季度财报新闻稿。(5) 根据预期的年终业绩,我们现在预计与第四季度交易活动相关的额外支出约为2500万美元 ,主要与退休无限公司 (RUI) 有关)和 Brandywine Living 的合并未包括在上表中。23

NOI、IPNOI、SSNOI、RevPor、ExpPor、SS RevPor 和 SS ExpPor 我们将 NOI 定义为总收入,包括租户报销减去房地产运营费用。物业运营费用是指与管理、维护和服务我们物业的租户相关的成本。这些费用包括但不限于 与物业相关的工资和福利、支付给运营商的物业管理费、营销、客房服务、餐饮服务、维护、水电费、财产税和保险。一般和管理费用代表一般 管理费用,这些费用与物业运营无关,无法分配给房产。这些费用包括但不限于与公司员工、专业服务、办公费用和公司固定资产折旧 相关的工资和福利。IPNOI代表NOI,不包括利息收入、其他收入和非IPNOI,并根据本季度投资组合变动的时间进行了调整,例如收购、开发转换、细分市场过渡、处置和持有待售的 投资。SSNOI用于评估我们物业的经营业绩,使用一致的人口来控制我们投资组合构成的变化。在本文中,同一家门店通常定义为投资组合中在相关同比报告期内创收的物业。收购和开发转化在收购或投入使用后整整五个季度的门店金额中均包含在同一门店金额中。同一门店金额不包括土地 地块、贷款和转租以及在此期间出售或归类为待售的任何房产。在 重建项目完成后整整五个季度之前,重新开发的房产(包括老年人住房运营物业 的重大翻新,其中20%或以上的单元同时停止使用30天或更长时间,或门诊医疗物业改变预期用途)不包括在相同的门店金额中。在运营商过渡或分段过渡完成后的整整五个季度之前,正在进行运营商转换和/或分段过渡的房产也将从相同的存储金额中排除。此外,受不可抗力、天灾或其他特殊不良事件严重影响的财产 在房产恢复使用后的整整五个季度之前,不包括在相同的门店金额中。SSNOI 不包括非现金 NOI,包括 调整,以提供稳定的财产所有权百分比,并使用一致的汇率折算加拿大房产和英国房产。考虑到SSNOI(一种补充的非公认会计准则绩效指标),标准化指标包括管理层认为在 中适当的调整。这些可能增加或减少SSNOI的调整均未反映在我们根据美国公认会计原则编制的财务报表中。重要的正常化指标(定义为 任何单独超过每种物业类型SSNOI增长0.50%的指标)将在相关的补充报告包中单独披露和解释。我们认为,NOI、IPNOI和SSNOI为投资者提供了相关和有用的信息,因为 它们以非杠杆率衡量我们在房地产层面的经营业绩。我们使用NOI、IPNOI和SSNOI来做出资源分配决策并评估我们物业的房地产层面表现。RevPor 代表我们的老年人住房运营物业每个占用房间每月产生的平均收入,ExpPor代表我们的老年人住房运营物业每月每个入住房间的平均支出。这些指标是 按损益表中居民费和服务收入或物业运营支出的比例除以每月平均占用房间天数计算得出的。SS RevPor和SS Exppor用于评估我们物业在稳定的人群下RevPor和ExpPor 的表现,从而消除了我们投资组合构成的变化。它们基于用于 SSNOI 的相同属性池,包括用于 SSNOI 的任何收入或支出标准化。我们使用RevPor、ExpPor、SS RevPor和SS ExpPor来评估我们的老年人住房运营投资组合的创收能力和盈利潜力,不受入住率波动的影响。如果已知,它们还用于与 行业和竞争对手的统计数据进行比较,以评估我们的老年人住房运营投资组合的质量。24

按房产类型划分的就地NOI 占总净收入(亏损)134,722美元134,722美元的老年人住房运营收入1,105,180美元 48% 房地产处置亏损(收益),净额(71,102)老年人住房三倍净额 413,312 18% 来自未合并实体的亏损(收入)4,031 门诊医疗 504,04,000 22% 所得税支出(福利)4,584 长期/急性期后护理 282,036 12% 其他费用 38,220 实际净资产净值 2,305,012 美元 100% 资产减值 7,388 贷款损失准备金, 净亏损(收益)4,059债务清偿,净亏损(收益),衍生品和金融工具净亏损(收益),净2,885笔一般和管理费用 46,106 折旧和摊销 339,314 利息支出 156,532 合并净营业收入 666,740 (1) 归属于未合并投资的NOI 29,488 (2) 归属于非控股权益的NOI (22,838) 按比例净营业收入 (NOI) 3,390 调整:利息收入 (46,530) 其他收入 (33,982) 已售/持有待售 (5,478) (3) 非 运营收入 1,115 (4) 非就地净资产净值 (23,384) (5) 时间调整11,122 In-Place NOI 576,253 年化就地净投资2,305,012美元 (1) 代表Welltower在Welltower为少数合伙人的合资企业中的权益。(2) 代表 少数合伙人对Welltower为主要合伙人的合资企业的权益。(3) 主要包括开发物业和地块。(4) 主要代表非现金NOI。(5) 代表本季度的时间调整 收购、施工改造以及分部或运营商过渡。25