| 由 Ansys, Inc. 提交 根据1933年《证券法》第425条, 经修订,视为根据第 14a-12 条提交 根据经修订的 1934 年《证券交易法》

标的公司:Ansys, Inc.;Synopsys, Inc.; 委员会文件编号:000-20853 |

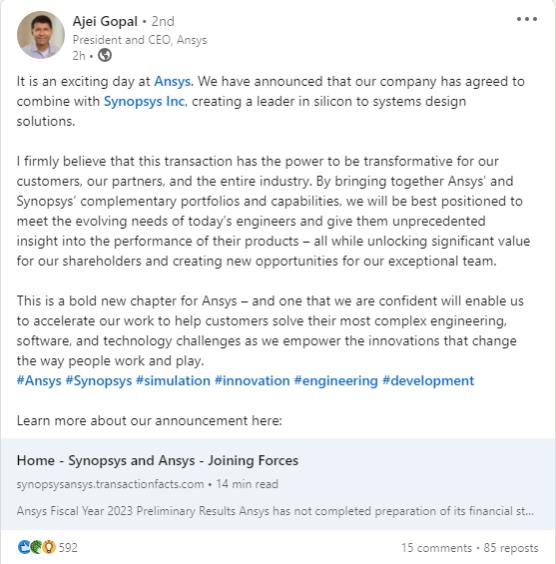

Ansys 总裁兼首席执行官 Ajei Gopal 于 2024 年 1 月 16 日在 LinkedIn 上发布了以下通信:

| 由 Ansys, Inc. 提交 根据1933年《证券法》第425条, 经修订,视为根据第 14a-12 条提交 根据经修订的 1934 年《证券交易法》

标的公司:Ansys, Inc.;Synopsys, Inc.; 委员会文件编号:000-20853 |

Ansys 总裁兼首席执行官 Ajei Gopal 于 2024 年 1 月 16 日在 LinkedIn 上发布了以下通信:

Ansys, Inc. 于 2024 年 1 月 16 日在 LinkedIn 上发布了以下通信:

Ansys, Inc. 于 2024 年 1 月 16 日在 LinkedIn 上发布了以下通信:

Ansys, Inc. 于 2024 年 1 月 16 日在 X 上发布了以下通讯:

Ansys, Inc. 于 2024 年 1 月 16 日在 Facebook 上发布了以下通信:

Ansys 关于前瞻性陈述的警示声明

本文件包含联邦证券法所指的前瞻性陈述,包括经修订的 1933 年美国 证券法第 27A 条和经修订的 1934 年《证券交易法》第 21E 条。这些前瞻性陈述基于Ansys当前对拟议交易的预计完成日期 及其潜在收益、其业务和行业、管理层信念以及Ansys和Synopsys做出的某些假设的预期、估计和预测,所有这些都可能发生变化。在这种情况下,前瞻性陈述 通常涉及预期的未来业务和财务业绩以及财务状况,通常包含诸如预期、预测、打算、计划、相信、可能、 寻求、看见、将来、可能会、可能地、估计、继续、预期、目标、类似表述或这些词语的 否定词或其他表示未来事件或结果不确定性的可比术语。此类前瞻性陈述的示例包括但不限于有关我们的初步业绩、预期ACV、 经常性ACV、ACV增长和2023年其他指导方针的陈述,这些陈述可能会通过我们的审计和惯例年终结算和审查流程发生变化。所有前瞻性陈述的性质都涉及 涉及风险和不确定性的问题,其中许多风险和不确定性是我们无法控制的,并且不能保证未来的业绩,例如关于拟议交易完成及其预期收益的陈述。这些陈述和其他 前瞻性陈述,包括未能完成拟议交易,或未能及时提出或采取完成交易所需的任何申报或其他行动,都不能保证未来的业绩, 受风险、不确定性和假设的影响,这些风险和假设可能导致实际结果与任何前瞻性陈述中表达的结果存在重大差异。因此,有或将会有重要因素可能导致 实际业绩与此类陈述中显示的结果存在重大差异,因此,您不应过分依赖任何此类陈述,在依赖前瞻性陈述时必须谨慎行事。可能导致这种 差异的重要风险因素包括但不限于:(i) 按预期的条款和时间完成拟议交易,包括获得股东和监管部门的批准、预期的税收待遇、不可预见的负债、未来 资本支出、收入、支出、收益、协同效应、经济表现、债务、财务状况、亏损、未来前景、Ansys管理、扩张和增长的业务和管理策略以及 Synopsys 业务及其他完成交易的条件;(ii)未能实现拟议交易的预期收益,包括延迟完成交易或整合Ansys和Synopsys的 业务;(iii)Ansys实施其业务战略的能力;(iv)定价趋势,包括Ansys和Synopsys实现规模经济的能力;(v)可能与 拟议交易有关的潜在诉讼针对Ansys、Synopsys或其各自的董事提起的;(vi) 中断的风险拟议交易将损害Ansys或Synopsys的业务,包括当前的计划和 的业务;(vii)Ansys或Synopsys保留和雇用关键人员的能力;(viii)因拟议交易的宣布或完成而产生的潜在不良反应或业务关系变化; (ix)新思普通股长期价值的不确定性;(x)影响Ansys的立法、监管和经济发展和 Synopsys 业务;(xi) 总体经济和市场发展以及 状况;(xii) Ansys和新思科技运营所依据的不断变化的法律、监管和税收制度;(xiii)交易悬而未决期间潜在的业务不确定性,包括现有业务关系的变化 ,这可能会影响Ansys或Synopsys的财务业绩;(xiv)拟议交易待定期间的限制,这些限制可能会影响Ansys或Synopsys追求某些商机或 战略交易的能力;(xv)unsys 灾难性事件的可预测性和严重性,包括但不限于灾难性事件恐怖主义或战争或敌对行动的爆发,以及Ansys和Synopsys对上述任何 因素的反应;以及(xvi)未获得Ansys股东的批准。这些

风险以及与拟议交易相关的其他风险将在向美国证券交易委员会提交的与拟议交易有关的 委托书/招股说明书中进行了更全面的讨论。尽管此处列出的因素清单具有代表性,委托书/招股说明书中列出的因素清单将被视为具有代表性,但不应将此类清单视为对所有潜在风险和不确定性的完整 陈述。未列出的因素可能会给前瞻性陈述的实现带来额外的重大障碍。与 前瞻性陈述中的预期结果相比,业绩出现重大差异的后果可能包括业务中断、运营问题、财务损失、对第三方的法律责任和类似风险,其中任何风险都可能对Ansys或 新思的合并财务状况、经营业绩或流动性产生重大不利影响。除非证券和其他适用法律另有要求,否则Ansys和Synopsys均不承担任何义务在情况发生变化时公开对任何前瞻性陈述进行修订或更新,无论是由于新的 信息、未来发展还是其他原因。

重要信息以及在哪里可以找到

这份 文件涉及新思科技和Ansys之间的拟议交易。新思科技将在S-4表格上向美国证券交易委员会提交注册声明,其中包括一份用作 新思公司招股说明书的文件和一份被称为委托书/招股说明书的Ansys委托声明。委托书/招股说明书将发送给所有Ansys股东。各方还将向 SEC 提交有关拟议交易的其他文件。我们敦促投资者和证券持有人仔细和完整地阅读注册声明、委托书/招股说明书和向美国证券交易委员会提交或将要提交的与拟议交易有关的所有其他相关文件,以及对这些文件的任何 修正案或补充,因为它们包含或将包含有关拟议交易的重要信息。

投资者和证券持有人将能够通过美国证券交易委员会维护的网站免费获得新思科技或Ansys向美国证券交易委员会提交或将要向美国证券交易委员会提交的注册声明、委托书/招股说明书和所有其他相关文件的副本 www.sec.gov.

新思科技向美国证券交易委员会提交的 文件也可以在新思科技网站 https://investor.synopsys.com/overview/default.aspx 上免费获取,或应新思科技的书面要求向新思科技公司索取,地址为加利福尼亚州森尼维尔市阿尔曼诺大道675号, 94085,收件人:投资者关系部。Ansys向美国证券交易委员会提交的文件也可以在Ansys网站 https://investors.ansys.com/ 或向 kelsey.debriyn@ansys.com 提出书面请求后免费获得。

招标参与者

新思科技、Ansys及其各自的董事和执行官可能被视为参与向Ansys 股东征集与拟议交易有关的代理人。有关Ansys董事和执行官及其对Ansys普通股所有权的信息,载于Ansys于2023年3月28日根据附表14A向美国证券交易委员会提交的2023年 年会委托书中。如果自Ansys委托书中印制的金额以来Ansys证券的持有量发生了变化,则此类变化已经或将反映在向美国证券交易委员会提交的表格4上的 所有权变更声明中。有关新思科技董事和执行官的信息载于新思科技于2023年2月17日根据附表14A向美国证券交易委员会提交的2023年年度股东大会委托书以及新思科技随后向美国证券交易委员会提交的文件 。

关于拟议交易的 代理声明/招股说明书可用后,可通过阅读有关拟议交易的 代理声明/招股说明书来获得有关这些个人和其他可能被视为拟议交易参与者的直接和间接利益的更多信息。如前段所述,您可以免费获得这些文件的副本。

不得提出要约或邀请

本文件仅作为 提供信息之用,无意也不构成买入或卖出要约或征求买入或卖出任何证券的要约,或征求任何投票或批准,在任何司法管辖区的证券法规定此类要约、招标或出售为非法的司法管辖区,也不得出售任何证券 。除非通过符合经修订的1933年《美国证券法》第10条要求的招股说明书 ,否则不得发行证券。