目录

概述

我们是一家生物制药公司,其基于肽的新化学实体rusfertide和 JNJ-2113(前身为 PN-235)处于不同的开发阶段,两者均源自我们的专有发现技术平台。我们的临床项目分为两大类疾病:(i)血液学和血液疾病,以及(ii)炎症和免疫调节性疾病。

我们的产品渠道

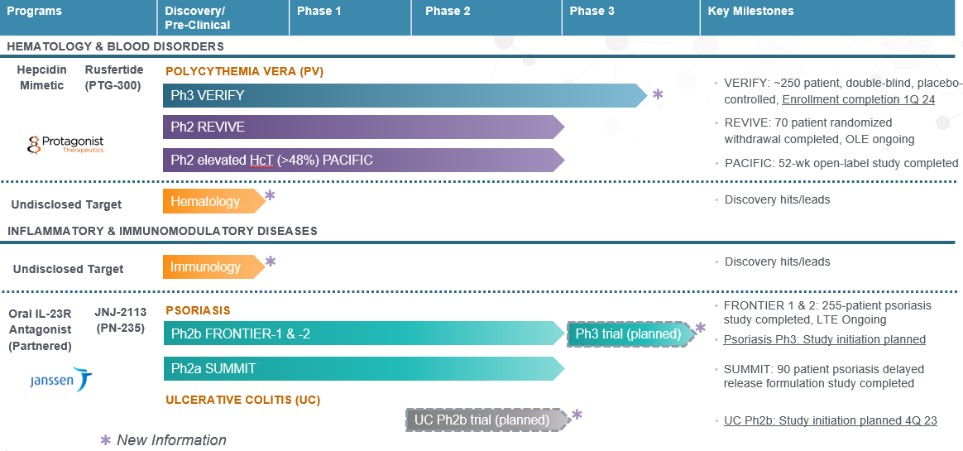

Rusfertide

我们最先进的临床资产 rusfertide(PTG-300 的通用名称)是一种可注射的铁西丁仿制剂,正在开发中,可能用于治疗红细胞增多、铁过载和其他血液疾病,是全资拥有的。Hepcidin是调节铁平衡的关键激素,对红细胞的正常发育至关重要。Rusfertide模仿天然激素hepcidin的作用,但具有更高的效力、溶解度和稳定性。我们在2021年和2022年医学会议上公布的rusfertide2期临床试验的数据提供了有关rusfertide在控制血细胞比容、降低血栓风险和改善缺铁症状方面的潜力的证据。Rusfertide在血液病真性多红细胞增多症(“PV”)的潜在治疗中具有独特的作用机制,这可能使其能够在推荐的临床指南范围内特异性地降低和维持血细胞比容水平,而不会导致频繁放血可能出现的缺铁。我们的 rusfertide 2 期临床试验包括以下内容:

| ● | REVIVE是一项第二阶段的概念验证(“POC”)试验,于2019年第四季度启动。我们在2022年第一季度完成了患者入组,在试验的随机退出部分结束之前,共招收了70名患者。该试验于2023年第一季度完成,并将继续开放标签延期。 |

| ● | PACIFIC于2021年第一季度启动,为期52周的试验于2023年第二季度启动,该试验为期52周,适用于确诊为PV和血细胞比容水平通常升高(> 48%)的患者。 |

21