| 2024 年 1 月 0 日 ICR 演讲 让所有人感受到美国精神 ——一次握手一次 。 |

| 1 重要信息 前瞻性陈述 本演示文稿包含受风险和不确定性影响的前瞻性陈述。除历史事实陈述外,本演示文稿中包含的所有陈述均为前瞻性陈述。您可以通过以下事实来识别前瞻性陈述:它们通常包含 “预期”、“估计”、“预期”、“项目”、“计划”、“打算”、“相信”、“ “展望” 等词语,以及与讨论未来运营或财务业绩或其他事件的时间或性质相关的其他具有相似含义的词语,但并非所有前瞻性 陈述都包含这些识别词。这些前瞻性陈述基于公司管理层根据其行业经验做出的假设,以及 他们对历史趋势、当前状况、预期未来发展以及他们认为在这种情况下适当的其他因素的看法。在您考虑本演示文稿时, 您应该明白,这些陈述并不能保证绩效或结果。它们涉及风险、不确定性(其中一些是公司无法控制的)和假设。 这些风险、不确定性和假设包括但不限于以下方面:消费者信心下降、当地经济状况或 消费者偏好变化导致的消费者支出减少;公司有效执行增长战略的能力;公司未能保持和增强其强大的品牌形象、未能有效竞争 、与主要供应商保持良好关系以及改善和扩大其独家产品供应的能力。在公司向美国证券交易委员会提交的定期报告中,公司在 “风险因素” 标题下更详细地讨论了上述风险和其他风险。尽管公司认为这些前瞻性 陈述基于合理的假设,但您应意识到,许多因素可能会影响公司的实际财务业绩,并导致它们与前瞻性陈述中预期的 存在重大差异。由于这些因素,公司警告说,您不应过分依赖任何前瞻性陈述。新的风险 和不确定性不时出现,公司无法预测这些事件或它们可能如何影响公司。此外,任何前瞻性陈述仅代表截至发表之日的 。除非法律要求,否则公司无意在本 演示文稿发布之日之后更新或修改本演示文稿中的前瞻性陈述。 行业和市场信息 本演示文稿中有关我们所处行业和市场的陈述,包括我们的总体预期和竞争地位、商业机会和市场规模、 增长和份额,均基于来自独立行业组织和其他第三方来源的信息、来自内部研究和管理估算的数据。管理层 的估计值来自公开信息以及上述信息和数据,并基于我们根据对此类信息和数据的 解释做出的假设和计算。上述信息和数据不准确,可能被证明是不准确的,因为由于原始数据可用性和可靠性的限制、数据收集过程的自愿性质以及其他限制和不确定性,无法始终以 完全确定地验证信息。因此, 请注意,本演示文稿中的数据和统计信息可能与我们的竞争对手提供的信息或市场研究机构、咨询公司或独立来源当前或未来研究 中发现的信息有所不同。 近期发展 我们的业务和增长机会取决于消费者的自由支出,因此,我们的业绩对经济状况和消费者信心特别敏感。 通货膨胀和其他影响全球经济的挑战可能会影响我们的运营,并将取决于未来的发展,而这些发展是不确定的。这些和其他影响使我们更难估算业务的未来表现,尤其是短期至中期的表现。有关影响 公司的不确定性和商业风险的进一步讨论,请参阅我们于2023年5月18日向美国证券交易委员会(“SEC”)提交的10-K表年度报告(“2023财年10-K”)第1A项,“风险因素”。 |

| 2 议程 战略举措 1 2 3 4 推动同店销售增长 继续保持全渠道领导地位 打造独家品牌组合 扩大我们的门店基础 未来增长潜力 Boot Barn's Story 季度回顾 |

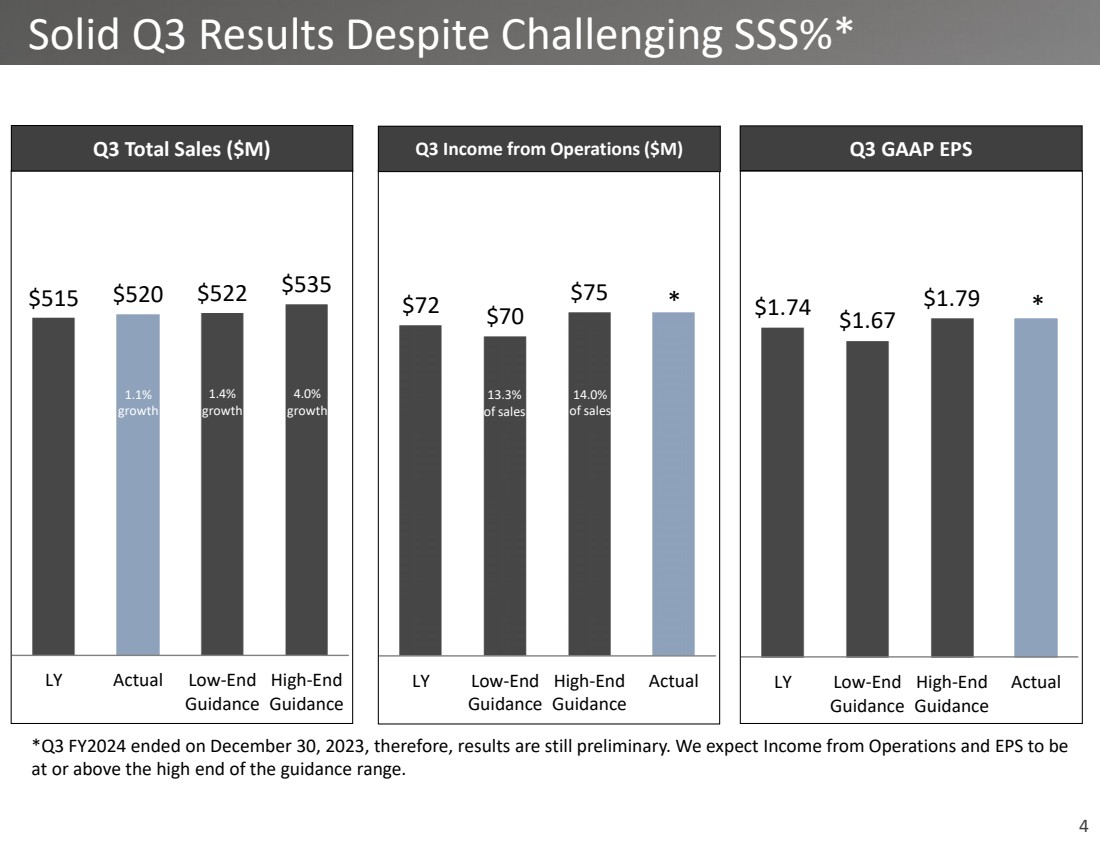

| 3 284 美元 302 美元 486 美元 515 美元 520 美元 20 年第三季度 2021 年第三季度 222 年第三季度 24 年 E 第三季度业绩稳健 SSS% 总销售额(百万美元)增长 6.7% 54.2% -3.6% -9.7% 第三季度'20年第三季度'21年第三季度'97% 22 年第三季度 '23 年第三季度 '24 E 尽管 SSS% +50bps +150bps +270bps (190) br} +300bps 第三季度 '20 年第三季度 '21 年第三季度 '23 年第三季度 '24 E 商品利润率继续增长 0.85 美元 00 2.27 美元 1.74 美元 * 20 年第三季度 21 年第三季度 22 年第三季度 23 年第三季度 24 E 每股收益适度增长 (180) br} 运费 +250个基点 运费 +250个基点 运费 1 1 1 1第三季度的所有财务业绩均为 FY2024截至2023年12月30日的季度以及季度末的结算程序尚未最终确定初步和公司的最佳估计。 *我们预计每股收益将达到或高于1.79美元指导区间的最高水平。 |

| 4 515 美元 520 美元 522 美元 535 美元实际低端 指导 高端 第三季度总销售额(百万美元)第三季度公认会计准则每股收益 1.74 美元 1.67 美元低端 指引 高端 指引 实际 72 美元75 美元低端 指导 高端 指导 实际 72 美元75 美元低端 指导 高端 指导 } 第三季度实际运营收入(百万美元) 13.3% 销售额 14.0% 占销售额 1.4% 增长 1.1% 增长 4.0% * * *第三季度 FY2024 于 2023 年 12 月 30 日结束,因此,业绩仍是初步的。我们预计,运营收入和每股收益将达到 或高于指导区间的最高水平。 尽管面临挑战,但第三季度业绩依然稳健%* |

| 5 Boot Barn 的故事 |

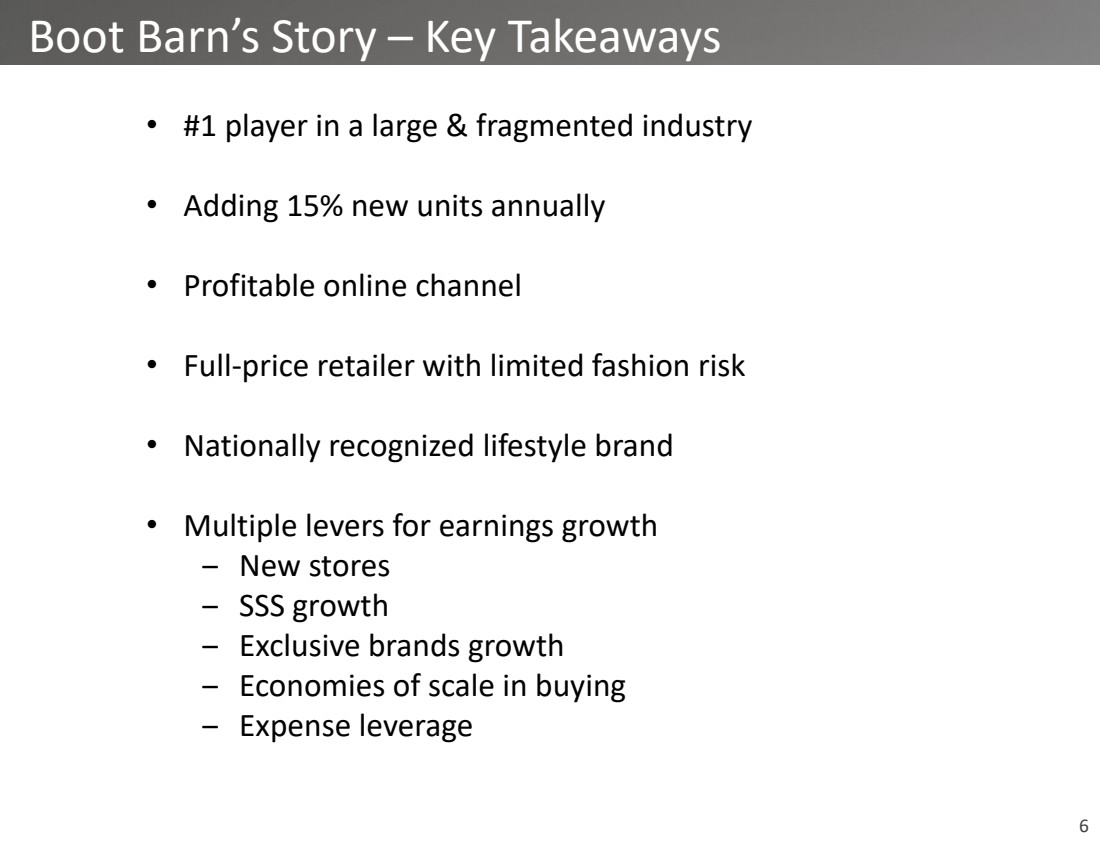

| 6 Boot Barn 的故事 — 关键要点 • 大型分散行业的 #1 参与者 • 每年增加 15% 的新单位 • 盈利的在线渠道 • 时尚风险有限的全价零售商 • 全国认可的生活方式品牌 • 盈利增长的多重杠杆 − 新门店 − 独家品牌增长 扩大买入规模 − 支出杠杆 |

| 7 我们为广泛的客户群提供服务 |

| 8 我们已经建立了民族生活方式品牌 |

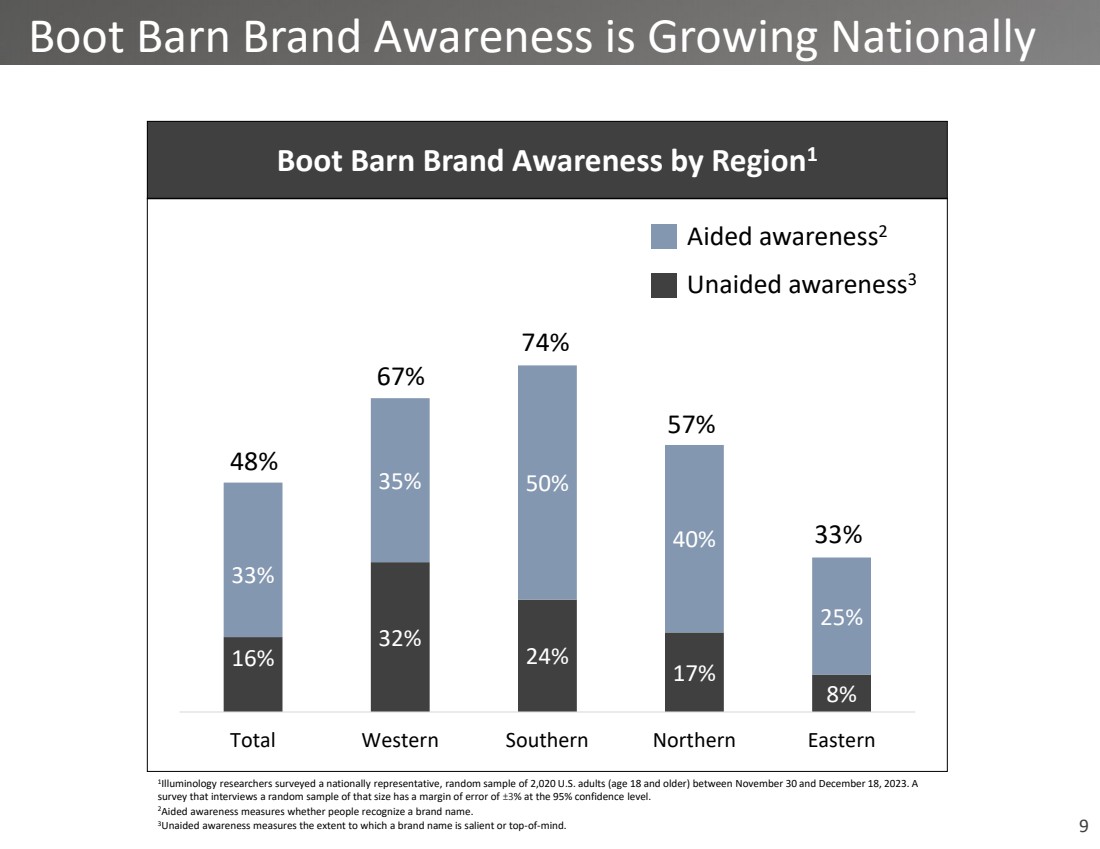

| 9 Boot Barn 在全国范围内的品牌知名度正在提高 按地区 1 划分 16% 32% 24% 17% 8% 33% 35% 35% 35% 25% 25% 48% 67% 57% 33% 33% 33% 33% 33% 33% 33% 33% 33% 33% 33% 33% 33% 1 Illuminology研究人员在2023年11月30日至12月18日期间对2,020名美国成年人(18岁及以上)的具有全国代表性的随机样本进行了调查。采访如此规模的随机样本的 调查,在 95% 的置信水平下,误差幅度为± 3%。 2辅助意识衡量人们是否认出品牌名称。 3Unaided 知名度衡量品牌名称在多大程度上占据显著地位或备受关注的程度。 辅助意识2 独立意识3 |

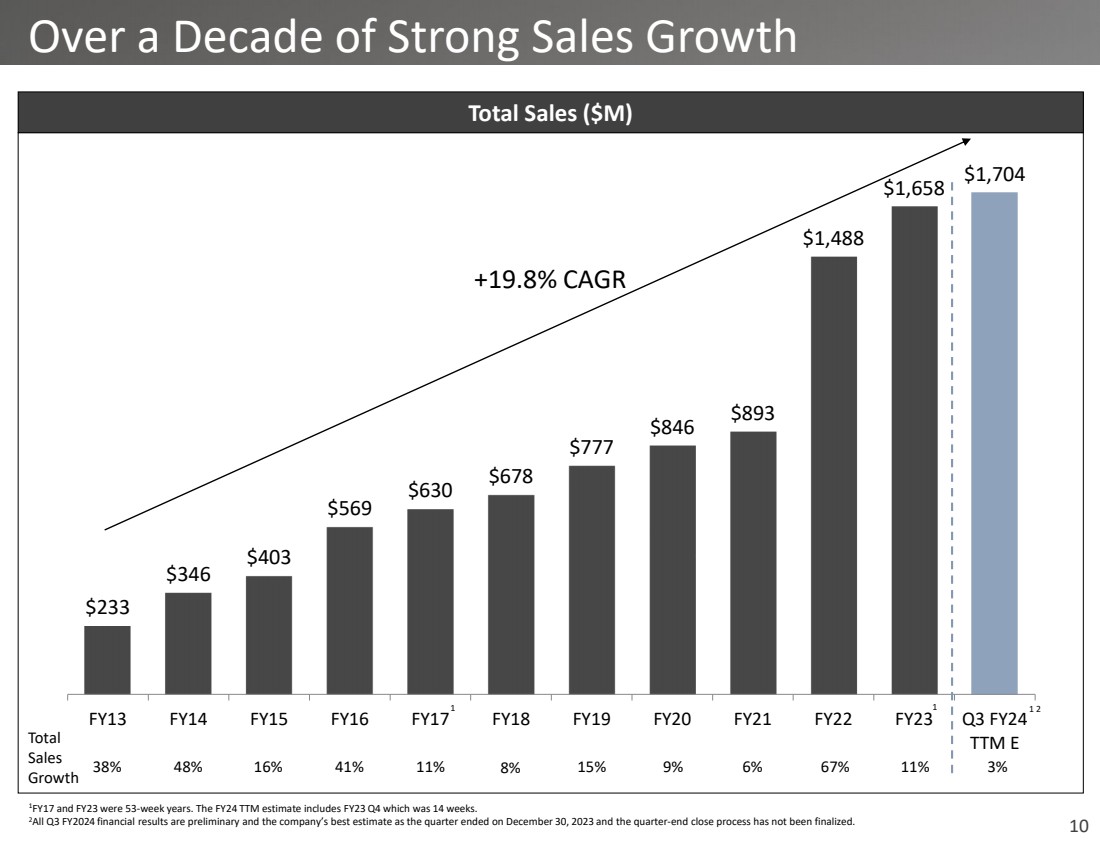

| 10 $233 346 $403 $569 630 678 777 846 893 1,488 1,658 1,704 2013财年2016财年2016财年2019财年2021财年第三季度 TTM E 总销售额(百万美元) 总销售额 增长 38% 48% 41% 11% 8% 15% 9% 67% 11% 在十年的强劲销售增长中 +19.8% 的复合年增长率 1 1 1 2 1FY17 和 23 财年为 53 周。24财年的TTM估计包括23财年第四季度,即14周。 2FY2024 第三季度的所有财务业绩均为初步财务业绩,该公司的最佳估计截至2023年12月30日的季度以及季度末的结算流程尚未完成。 3% |

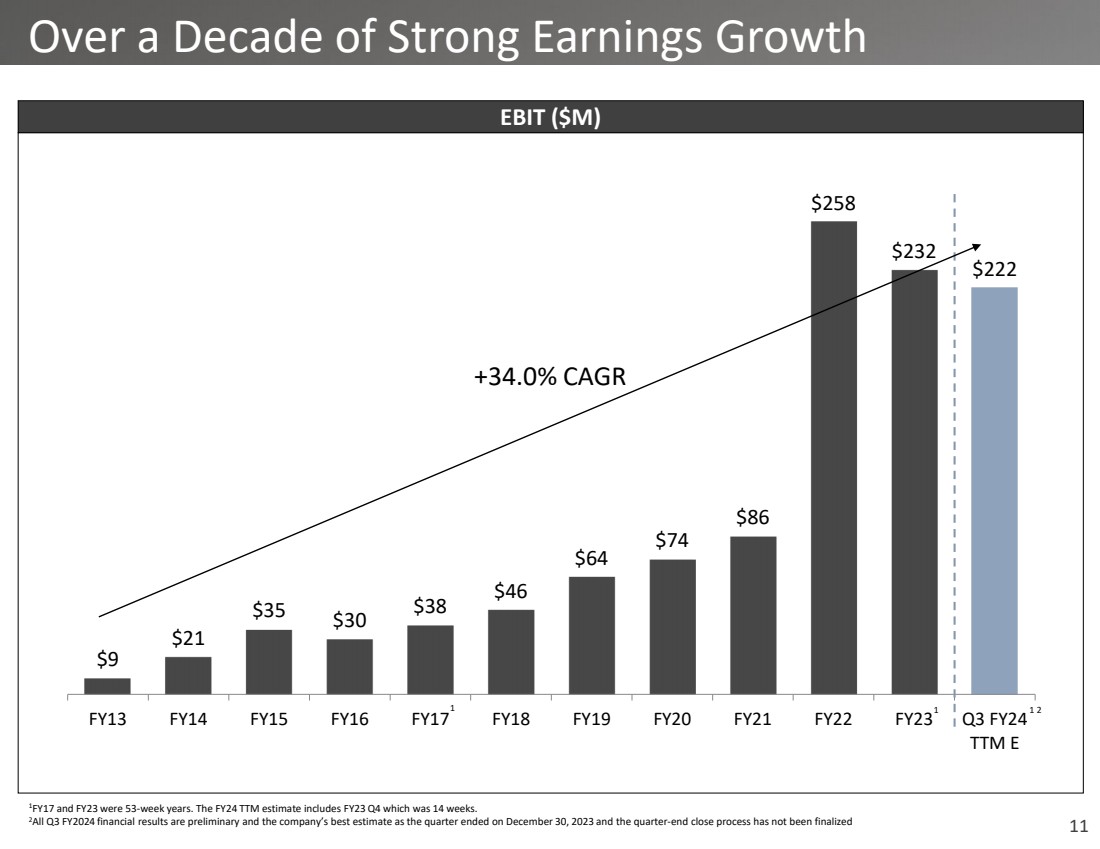

| 11 $9 $21 $35 30 $38 $46 64 74 $86 $258 232 222 222 财年2016财年2016财年2018财年2019财年2022财年第三季度 TTM E 息税前利润(百万美元) 过去十年的强劲收益增长 +34.0% 复合年增长率 1 2 1FY17 和 23 财年为 53 周年。24财年的TTM估计包括23财年第四季度,即14周。 2FY2024 第三季度的所有财务业绩均为初步财务业绩,该公司的最佳估计,因为该季度截至 2023 年 12 月 30 日,季度末结算流程尚未完成 1 1 |

| 12 近期表现获得全国认可 |

| 13 个议程 战略举措 1 2 3 4 推动同店销售增长 继续保持全渠道领导地位 打造独家品牌组合 扩大我们的门店基础 未来增长潜力 Boot Barn's Story 季度回顾 |

| 14 项战略举措: 扩大我们的门店基础 |

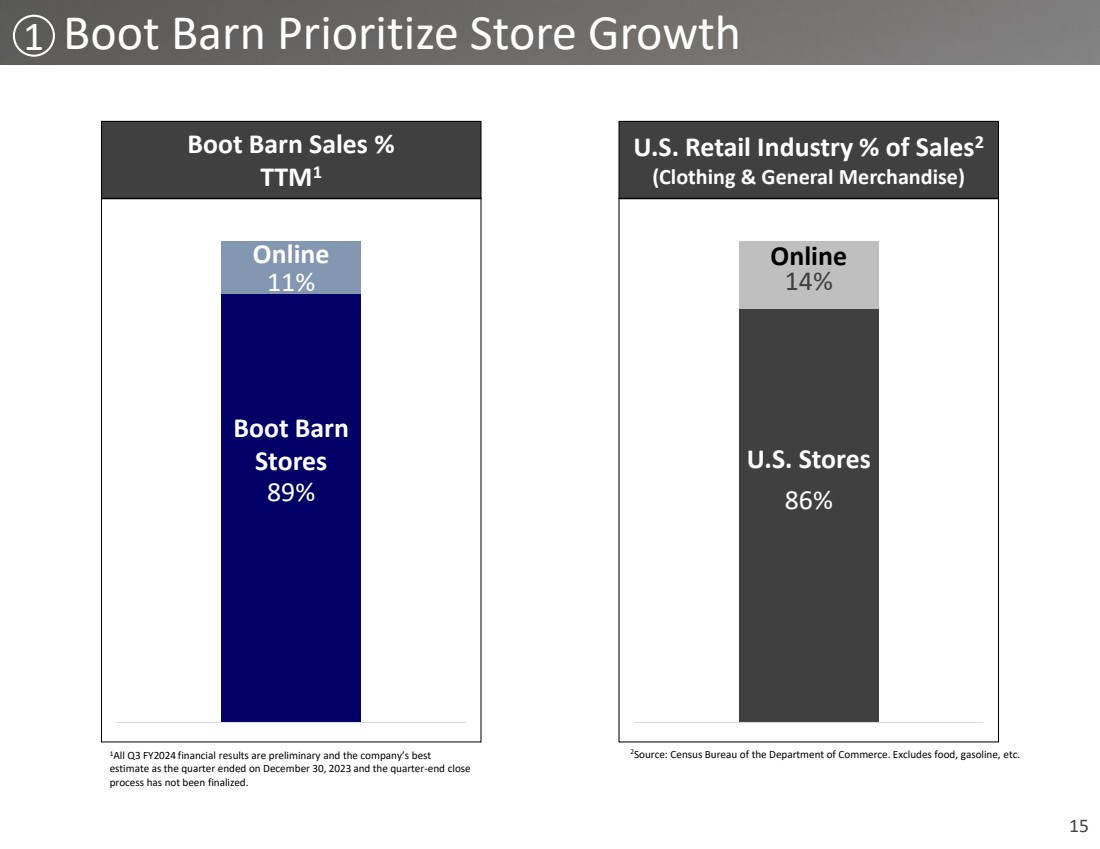

| 15 Boot Barn 优先考虑门店增长 Boot Barn 销售额% TTM1 1 89% 11% Boot Barn 门店 在线 美国零售业占销售额的百分比2(服装和日用商品) 86% 14% 美国门店 2 1第三季度所有 FY2024 财务业绩均为初步财务业绩公司的最佳来源:商务部人口普查局。不包括食品、汽油等。 的估计,因为该季度已于 2023 年 12 月 30 日结束,季度末收盘 流程尚未完成。 |

| 16 |

| 17 |

| 18 |

| 19 |

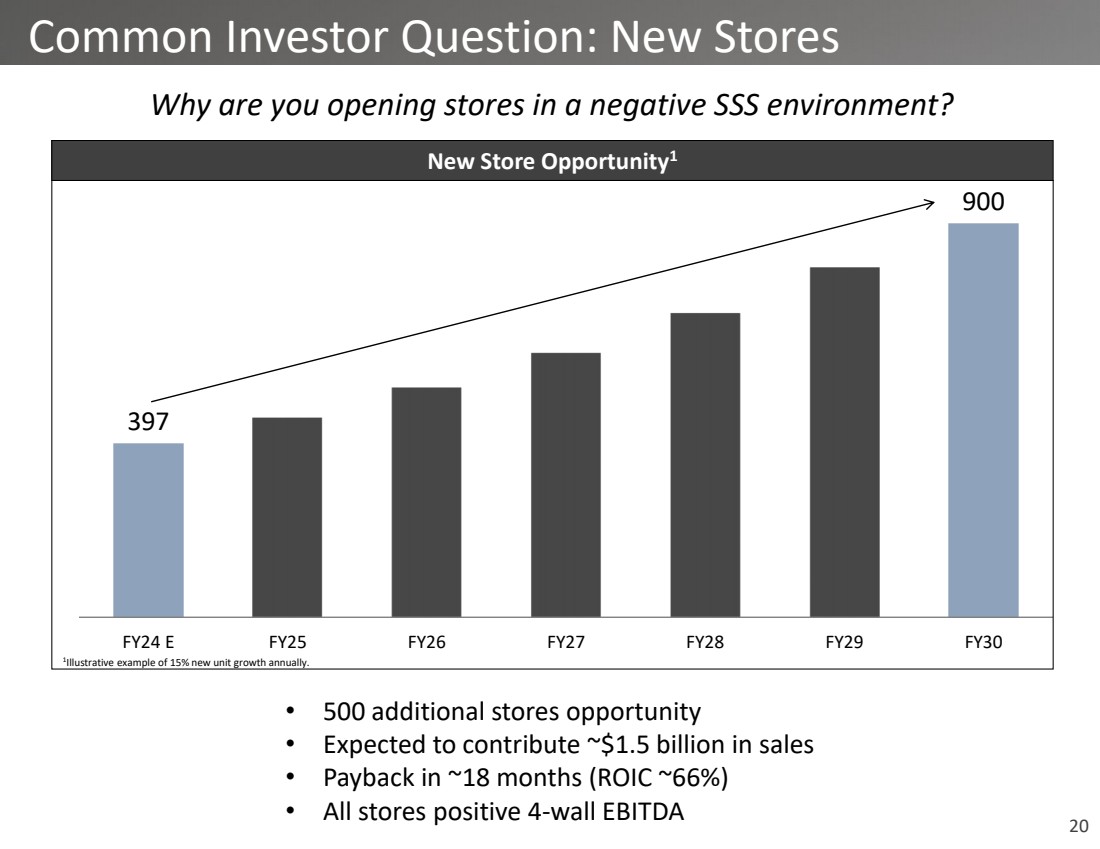

| 20 397 900 FY24 E FY25 FY26 FY27 FY27 FY28 FY29 FY30 FY30 1 每年新增单位增长 15% 的说明性示例。 新店机会1 常见投资者问题:新门店 你为什么要在 SSS 不利的环境中开店? • 增加500家门店的机会 • 预计将贡献约15亿美元的销售额 • 在大约 18 个月内实现投资回报(投资回报率约 66%) • 所有门店的四壁息税折旧摊销前利润均为正数 |

| 21 项战略计划: 推动同店销售增长 |

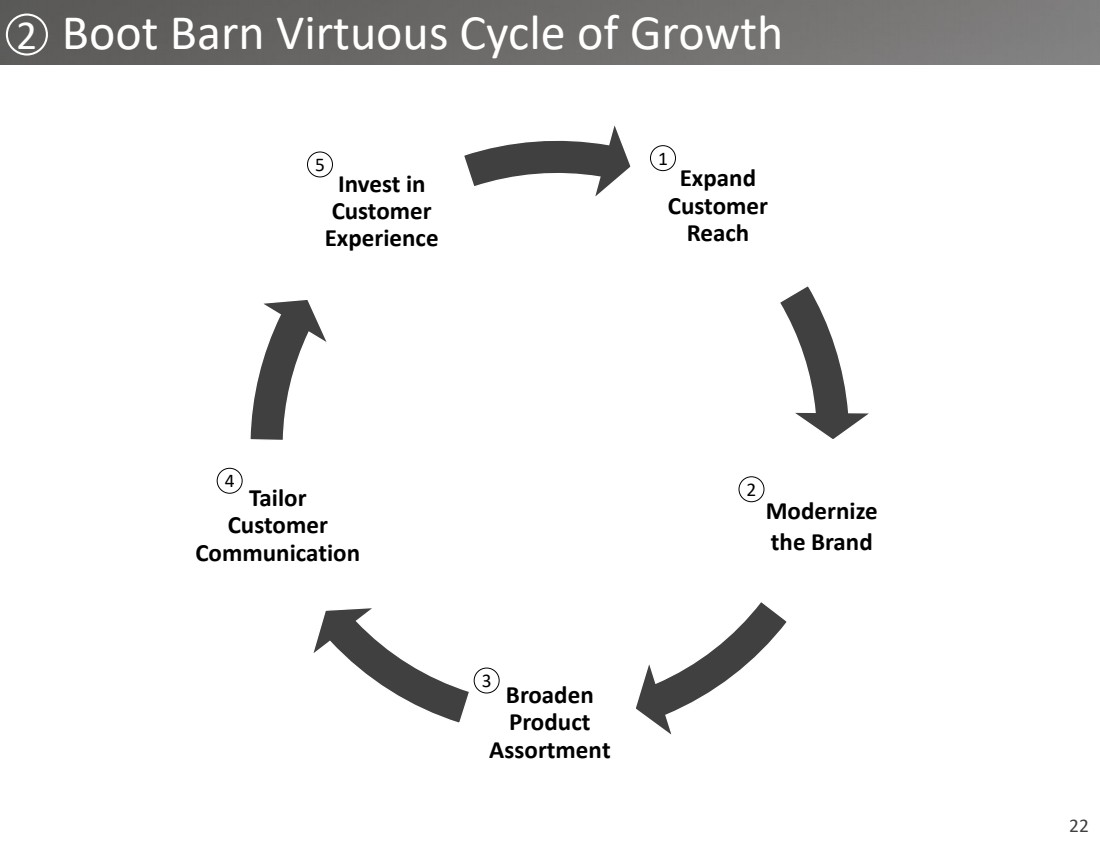

| 22 扩大 客户 覆盖面 实现品牌现代化 扩大 产品 产品种类 Tailor 客户 沟通 投资 客户 体验 1 2 3 4 5 2 Boot Barn 良性增长循环 |

| 23 准备好音乐节 M E N'S Select Up To Boots J U N E 8 T H-14 T H W 无论你是去参加音乐会、音乐会还是只是夜间外出,我们都会在新的乡村时尚节日中为你从头到脚穿得恰到好处。我们保证以最低的价格提供所有 最好的品牌。 *查看或永远不要使用债务错误。 满$5立减50美元 * Country Chic Shh in e Like e Like e h e St a rs In 2 之前的营销更具促销性 |

| 24 2 我们已经改变了品牌 |

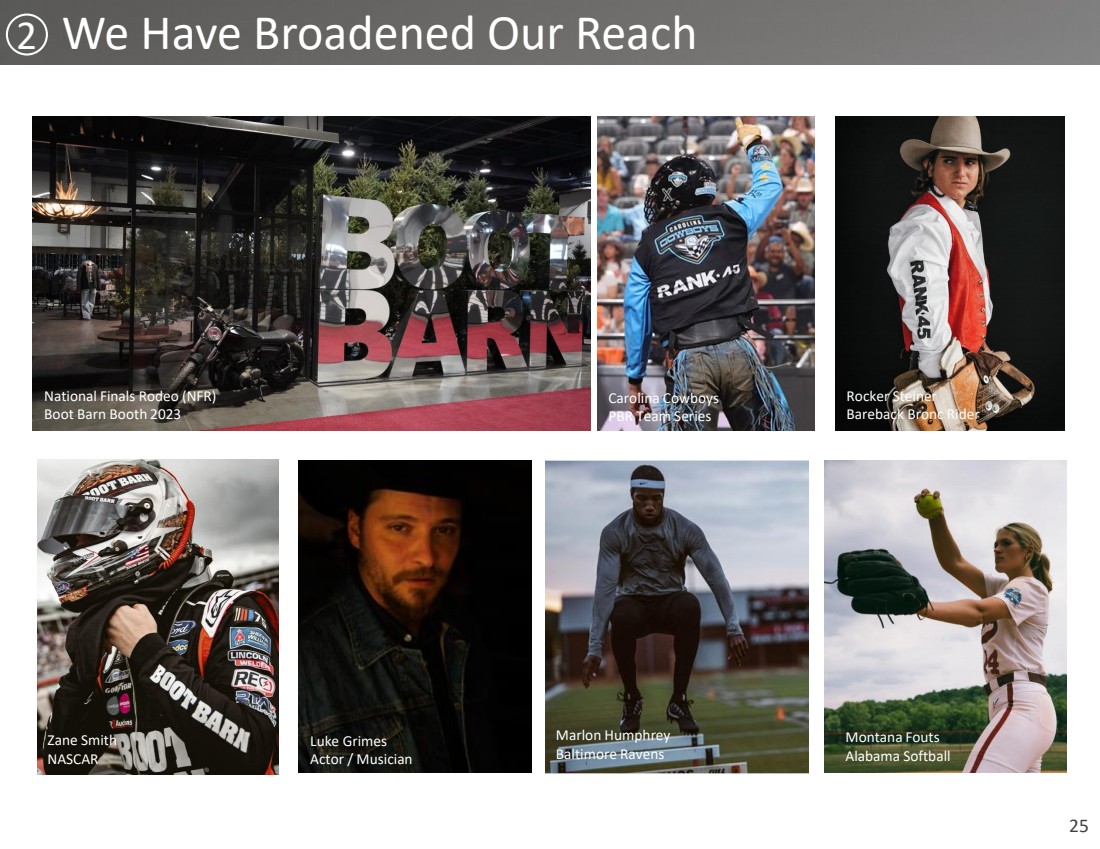

| 25 我们扩大了影响范围 蒙大拿州四人组 阿拉巴马州垒球 马龙·汉弗莱 巴尔的摩乌鸦队 摇滚乐手施泰纳 Barback Bronc Rider 卡罗来纳州牛仔队 PBR Team Smith Luke Grimes 演员/音乐家 |

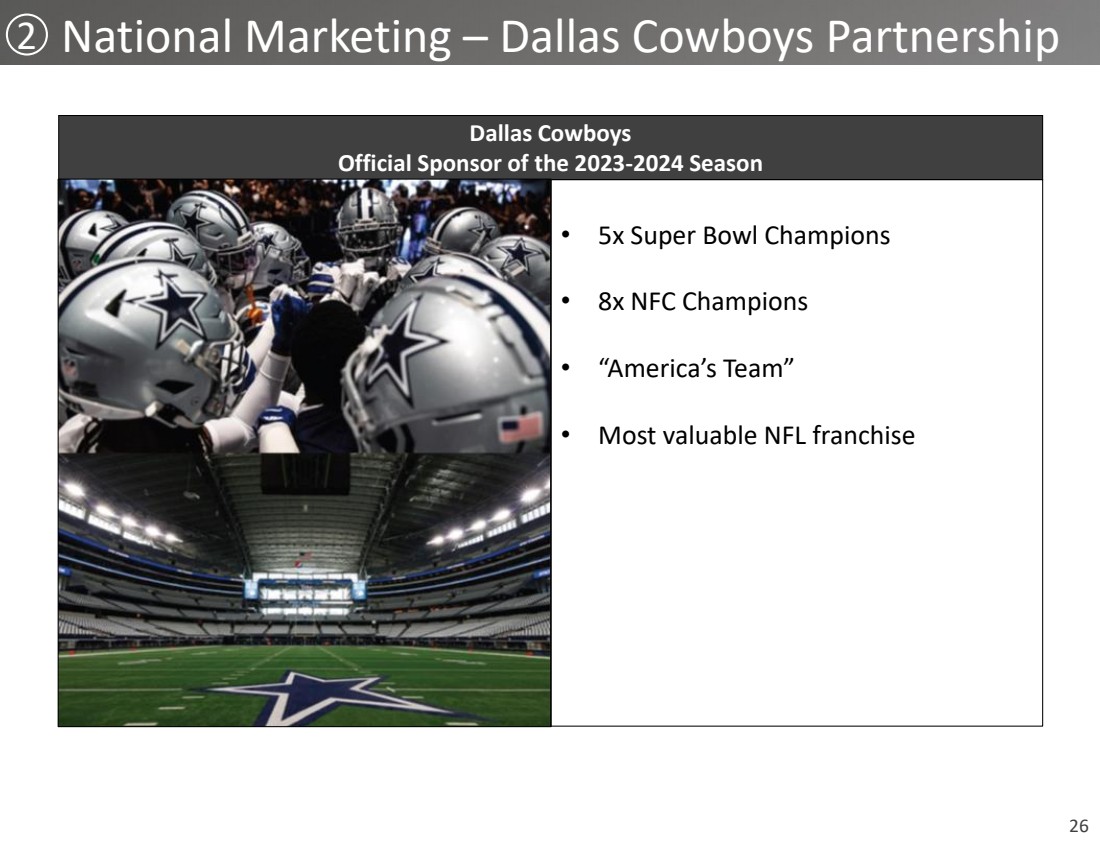

| 26 全国营销 — 达拉斯牛仔队合作伙伴 达拉斯牛仔队 2023-2024 赛季的官方赞助商 2 • 5 次超级碗冠军 • 8 次 NFC 冠军 • “美国队” • 最有价值的 NFL 球队 |

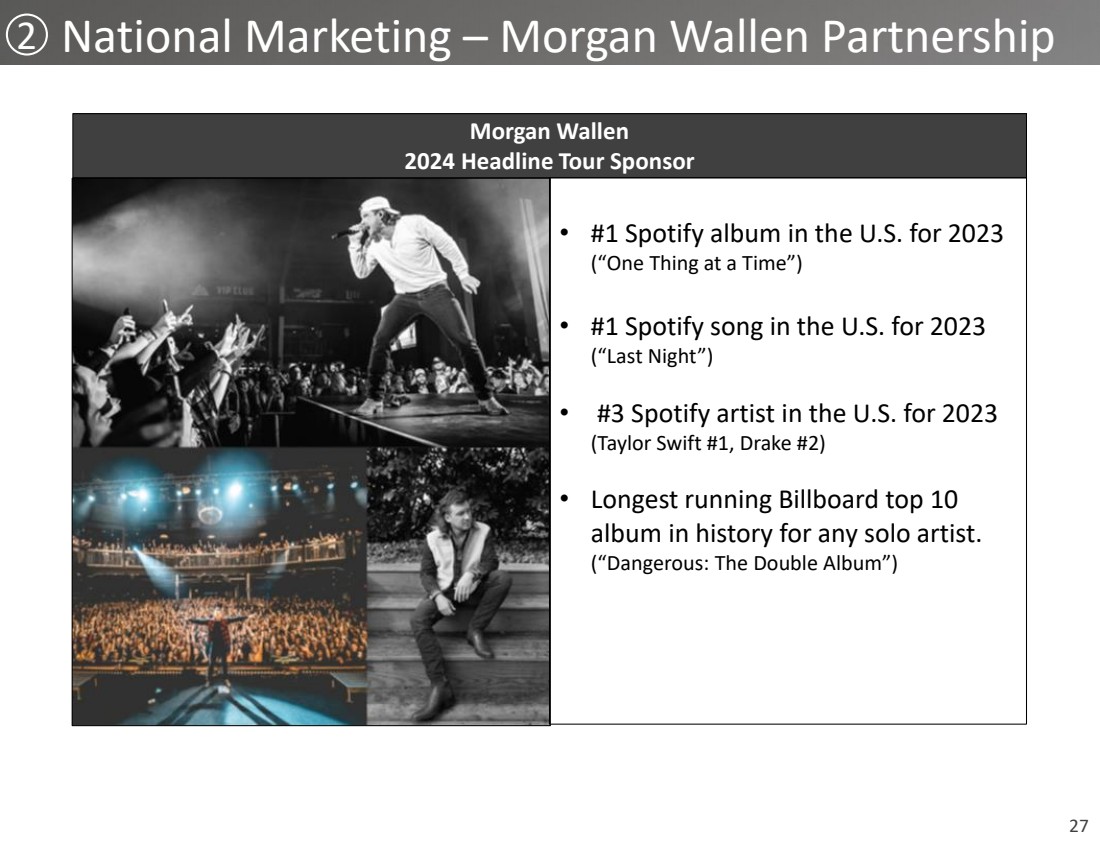

| 27 全国营销 — 摩根·沃伦合作伙伴 摩根·沃伦 2024 年头条巡回演唱会赞助商 2 • #1 Spotify 2023 年美国专辑(“一件事”) • #1 Spotify 2023 年美国歌曲(“昨晚”) • 2023 年美国的 Spotify 歌手(泰勒·斯威夫特 #1,德雷克 #2) • 历史上播出时间最长的公告牌前十名专辑任何独唱艺术家。#3 (“危险:双张专辑”) |

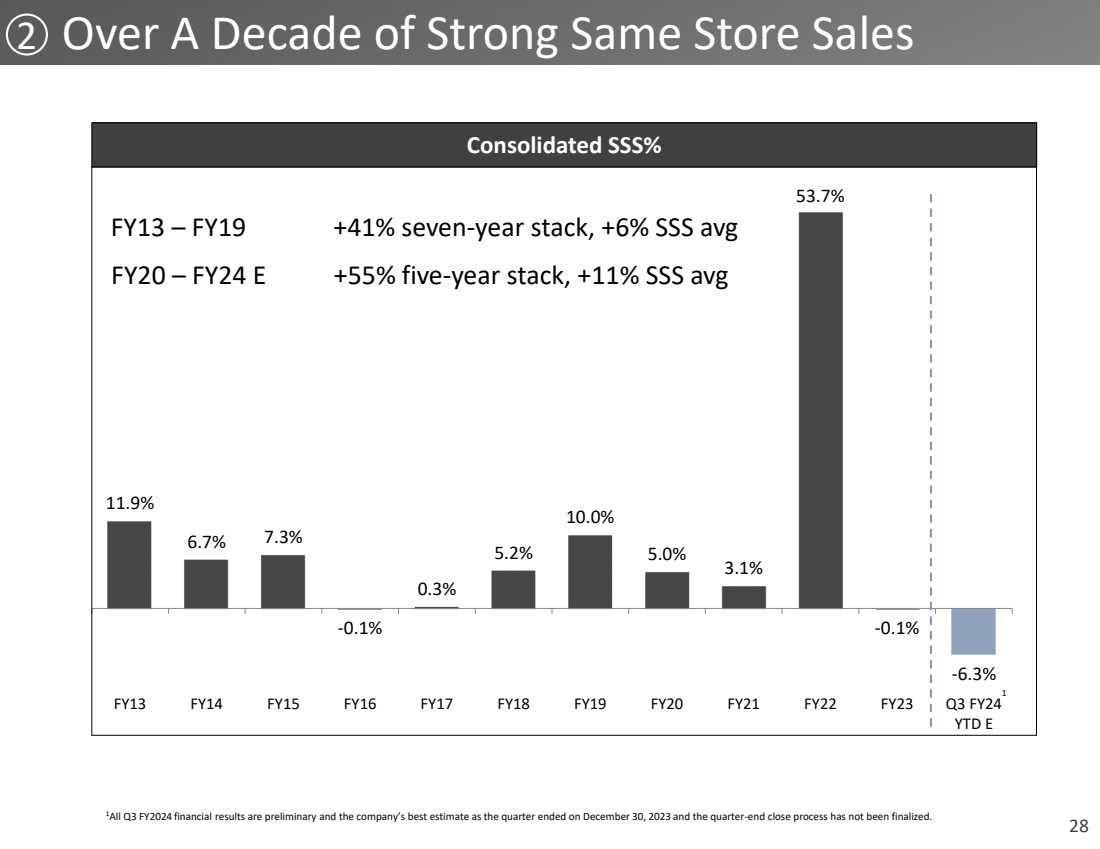

| 28 11.9% 6.7% 7.3% -0.1% 0.3% 5.0% 5.0% 5.0% 53.7% -6.3% -6.3% 2013 财年-6.3% 2014 财年2016 财年2017 财年2018 财年二零一二财年第三季度全年 E 合并 SSS% 2 十年来强劲的同店销售额 1 1FY2024 第三季度的所有财务业绩均为初步财务业绩,也是该公司的最佳估计,因为该季度已于 2023 年 12 月 30 日结束,季度末结算流程尚未完成。 2013 财年 — 2019 财年 +41% 七年期堆栈,+6% SSS 平均 2020 财年 — 24财年 E +55% 五年期堆栈,+11% SSS 平均值 |

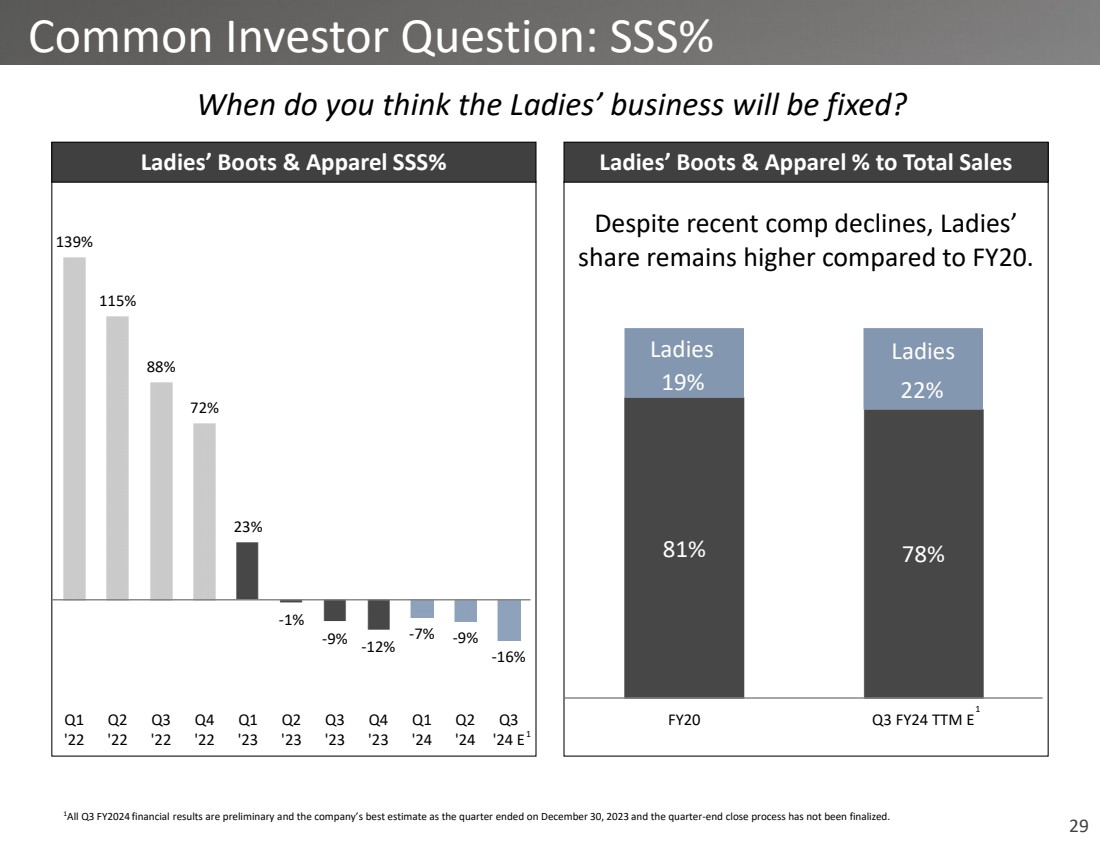

| 29 你认为女士生意什么时候能修好? 139% 115% 88% 72% 23% -1% -9% -12% -7% -9% -16% 第一季度 '22 年第 3 季度第四季度'22 年第 1 季度 '22 年第 1 季度第 2 季度 '23 年第 4 季度'24 Q3 '24 Q3 '24 Q3 '24 E 女士靴子和服装 SSS% 常见投资者问题:SSS% 81% 78% 19% 22% 2020 财年第三季度 TTM E 女士靴子和服装占总销售额的百分比 1 FY2024 第三季度的所有财务业绩均为初步财务业绩,也是该公司截至12月30日的季度的最佳估计,2023年和季度末的结算程序尚未完成。 1 1 尽管近期业绩有所下降,但与2020财年相比,女士的 份额仍然较高。 |

| 30 项战略举措: 继续保持全渠道领导地位 |

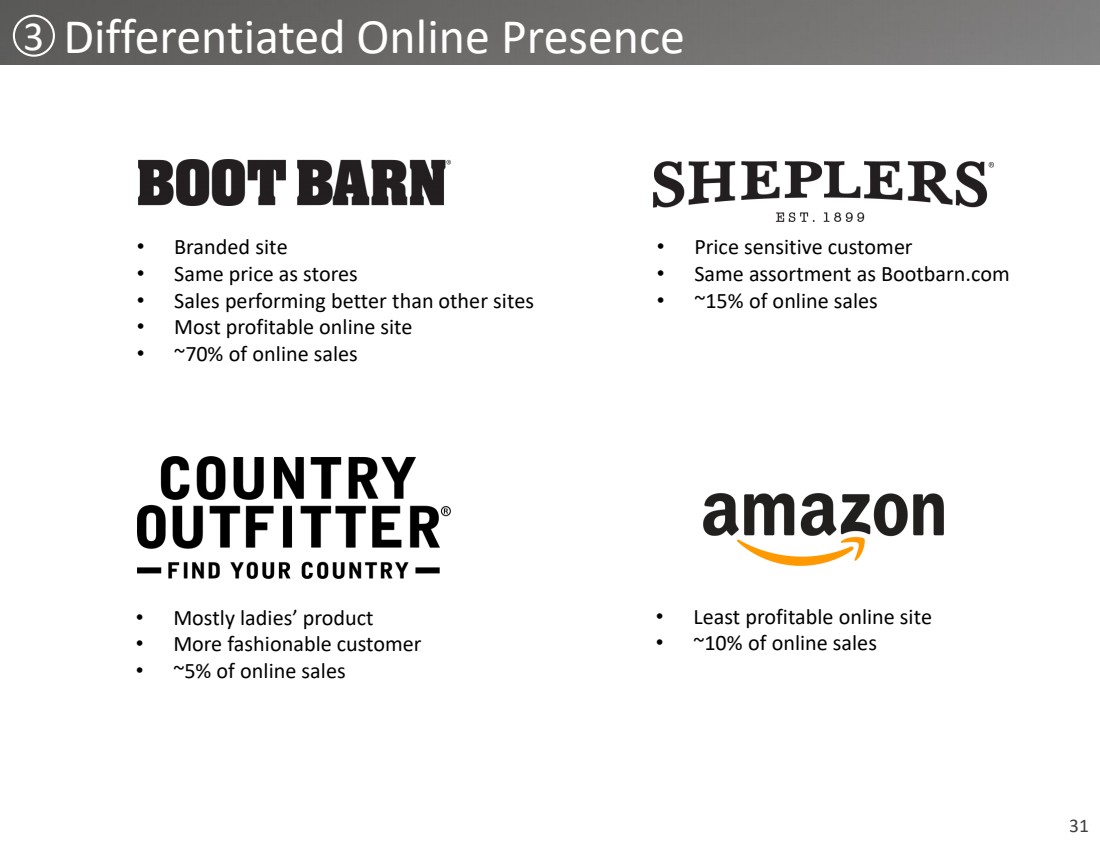

| 31 3 差异化在线形象 • 品牌网站 • 价格与门店相同 • 销售表现优于其他网站 • 利润最高的在线网站 • 约占在线销售额的70% • 价格敏感型客户 • 与 Bootbarn.com 分类相同 • 约 15% 的在线销售额 • 主要是女士产品 • 大约 5% 在线销售额 • 利润最低的在线网站 • 约占在线销售额的10% |

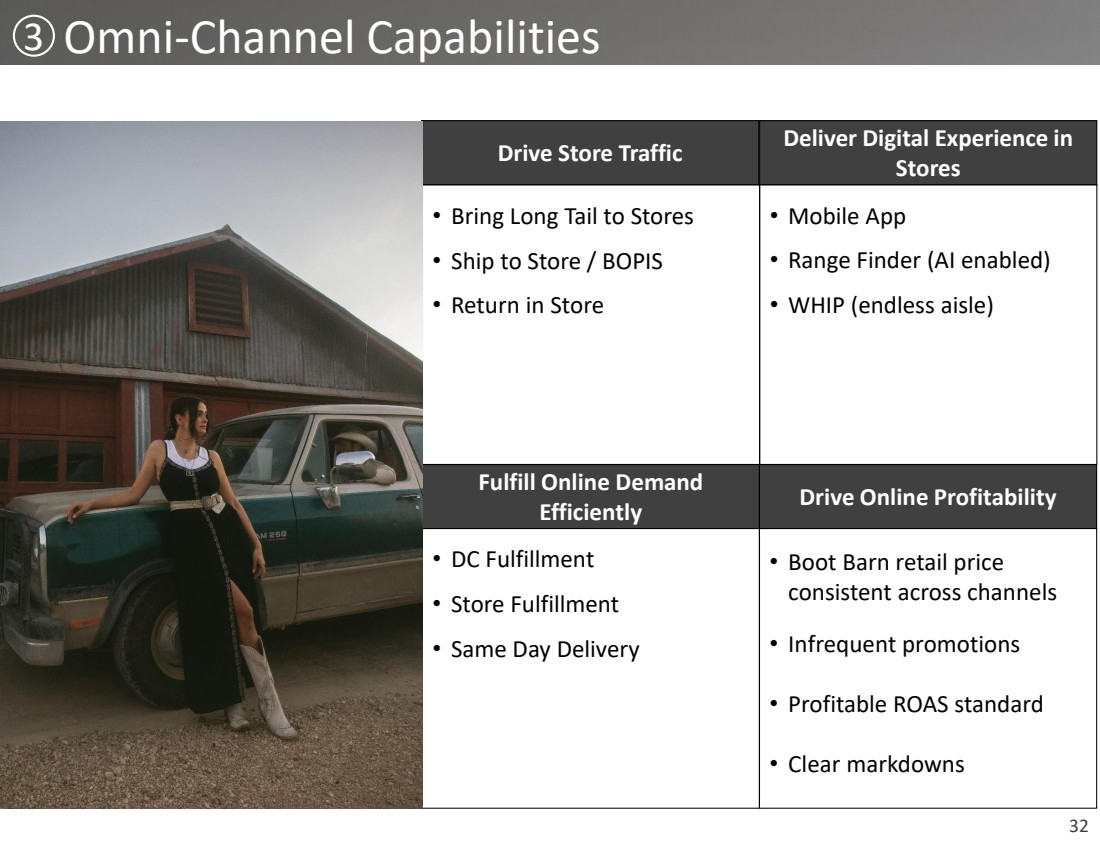

| 32 3 全渠道功能 增加商店流量 • 为门店带来长尾巴 • 配送到门店/BOPIS • 店内退货 提供数字体验 • 移动应用程序 • 测距仪(启用人工智能) • WHIP(无尽通道) 高效满足在线需求 • DC 配送 • 商店配送 • 当日送达 提高在线盈利能力 • Boot Barn 各渠道零售价 保持一致 • 不频繁的促销 • 有利可图的 ROAS 标准 • 清除降价 |

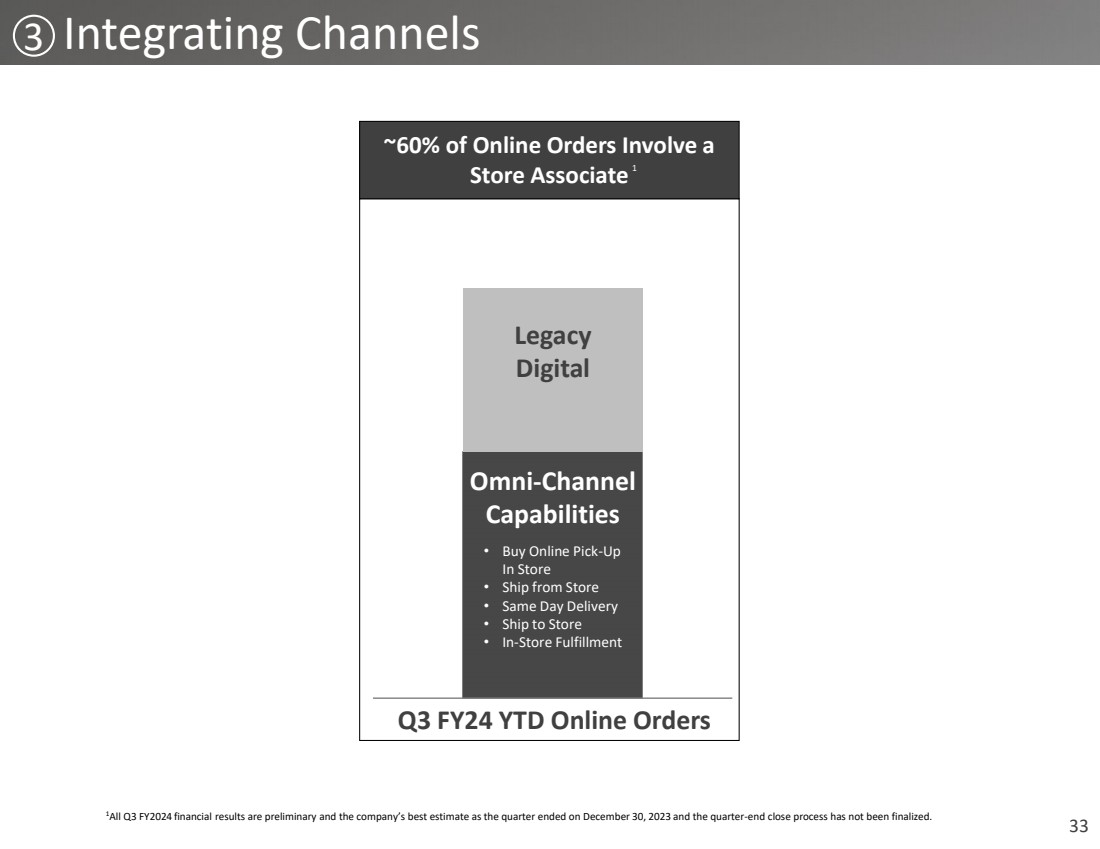

| 33 整合渠道 传统 数字 全渠道 能力 ~ 60% 的在线订单涉及 24财年第三季度年初至今在线订单 • 在线购买店内提货 • 从商店发货 • 当日送达 • 店内配送 3 1 1All Q3 FY2024 财务业绩是初步的,也是该公司的最佳估计,因为该季度已于 2023 年 12 月 30 日结束,季度末结算流程尚未完成。 |

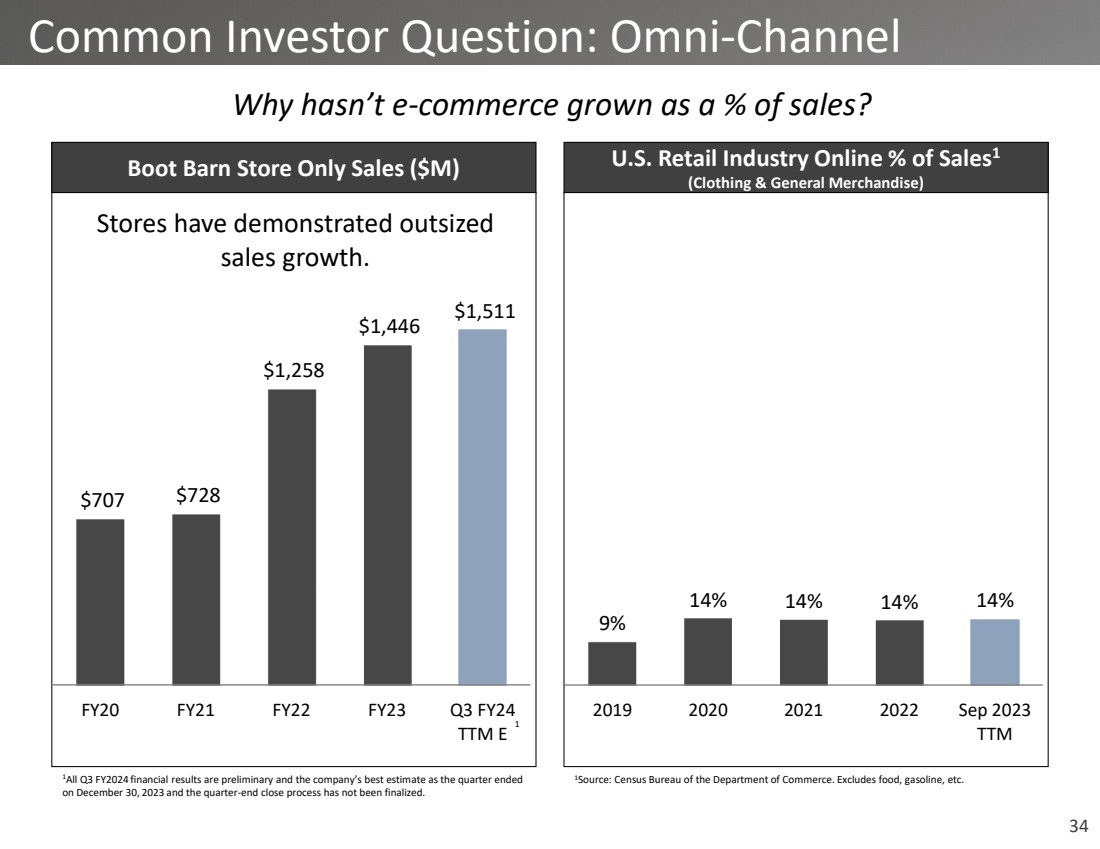

| 34 为什么电子商务占销售额的百分比没有增长? 707 美元 728 美元 1,258 1,446 美元 1,511 美元 2021 财年 2021 财年 23 财年第三季度 TTM E Boot Barn 商店仅限销售额(百万美元) 9% 14% 14% 14% 14% 14% 14% 14% 2019 2021 2021 2023 年 9 月 TTM 美国零售业在线销售额百分比1(服装和日用商品) 常见问题投资者:全渠道 1来源:商务部人口普查局。不包括食品、汽油等。1第三季度所有 FY2024 财务业绩均为初步业绩,该公司的最佳估计,因为该季度于 2023 年 12 月 30 日结束 ,季末结算程序尚未完成。 1 门店表现出巨大的 销售增长。 |

| 35 项战略举措: 打造独家品牌组合 |

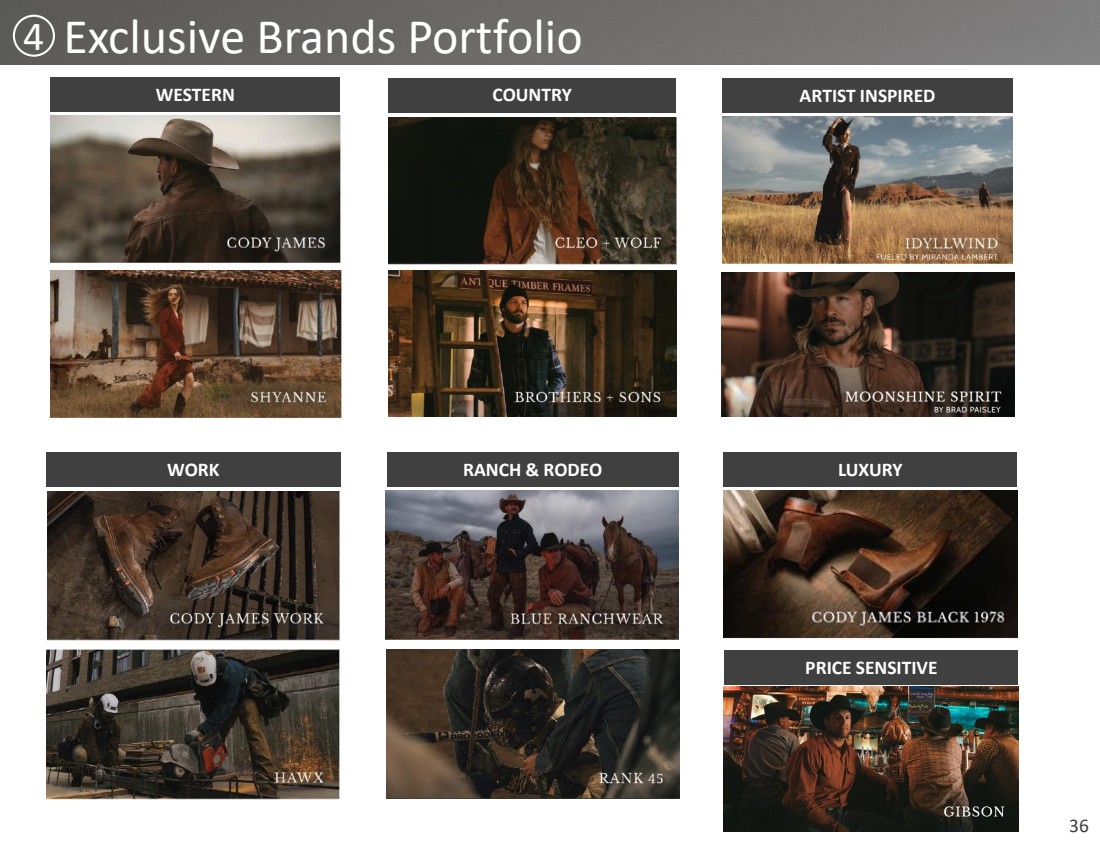

| 36 WESTERN 我们的五大畅销品牌中有三家是受乡村艺术家启发的独家品牌 WORK RANCH & RODEO 4 个独家品牌组合 LUXURY 对价格敏感 |

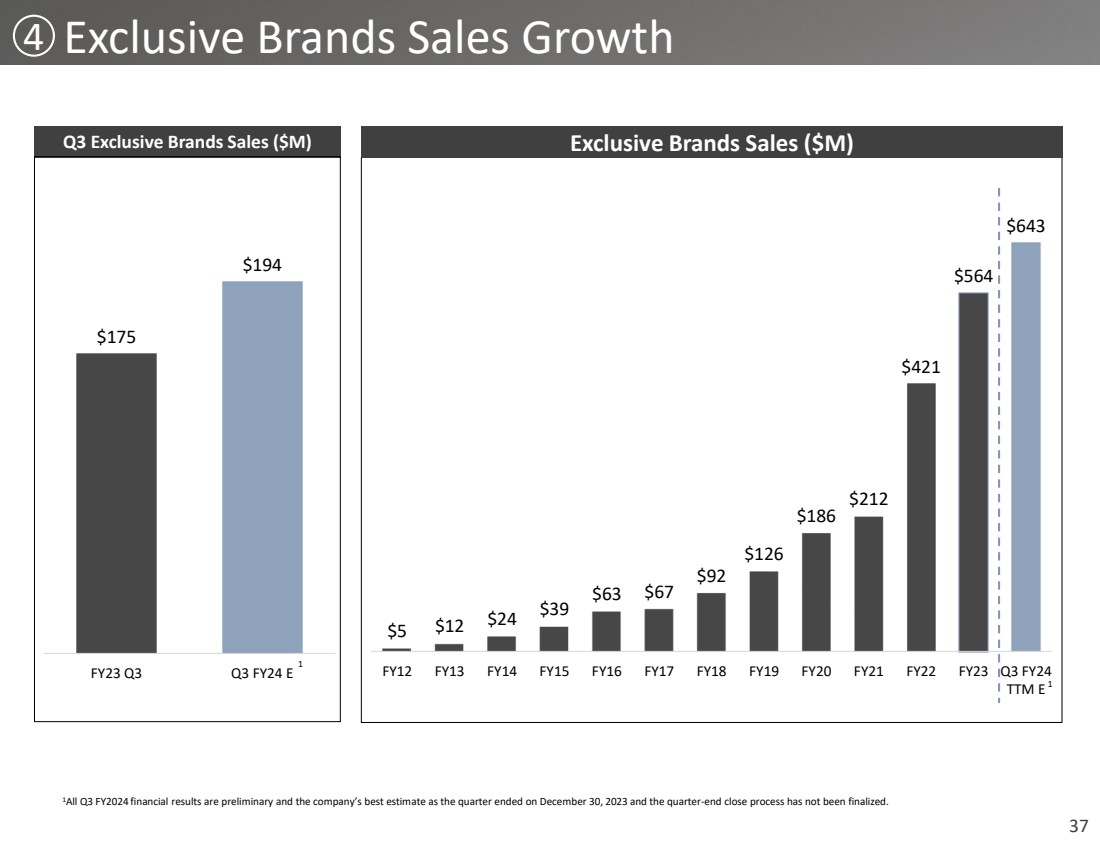

| 37 $5 $12 $24 $39 $67 $92 $126 $186 212 421 564 64 643 2012财年2016财年2016财年2018财年2019财年2021财年第三季度 TTM E 独家品牌销售额(百万美元) 175 美元 194 财年第三季度 24财年第三季度 E 独家品牌销售增长 1FY2024 第三季度的所有财务业绩均为初步财务业绩,该公司的最佳估计截至2023年12月30日的季度以及季度末的结算流程尚未完成。 1 1 |

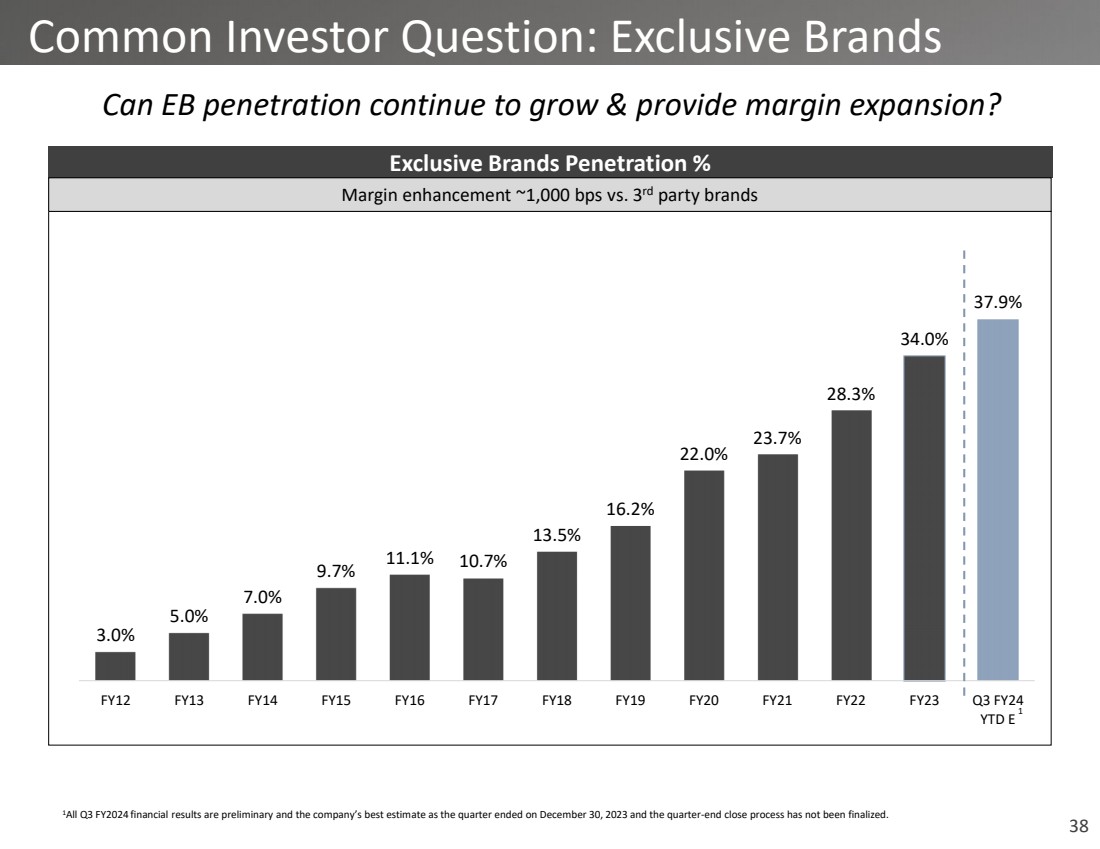

| 38 EB的渗透率能否继续增长并扩大利润? 常见投资者问题:独家品牌 3.0% 5.0% 7.0% 9.7% 11.1% 10.7% 16.2% 22.0% 28.7% 34.0% 37.9% FY12 FY14 FY2016 FY2016 FY18 FY19 FY20 FY20 21 财年 23 财年第 3 季度年初至今 E 独家品牌渗透率% 与第三方品牌相比,利润率增长约 1,000 个基点 1 FY2024 第三季度的所有财务业绩均为初步结果,该公司截至2023年12月30日的季度以及季度末收盘流程的最佳估计尚未最终确定。 1 |

| 39 之前的营销更具促销性 |

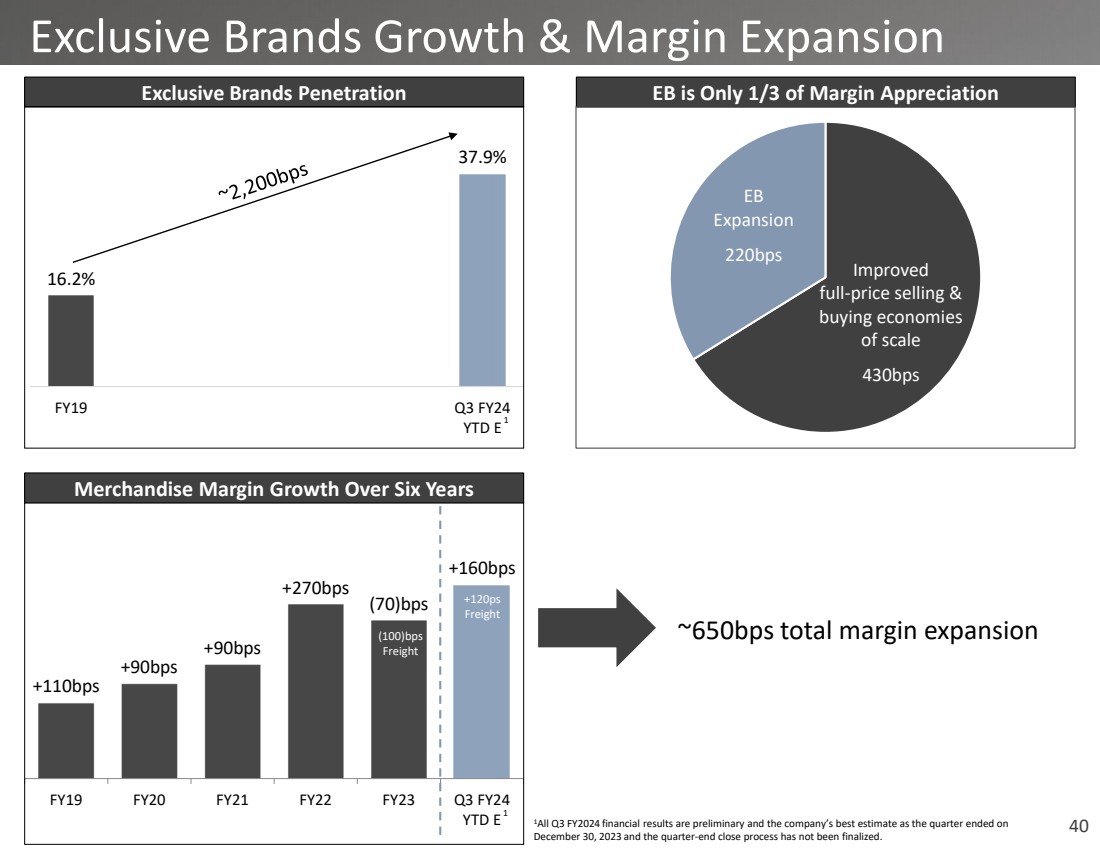

| 40 +110bps +90bps +90bps +270bps (70) bps +160bps 2019财年2021财年第三季度年初至今 E 独家品牌增长和利润扩大 六年内商品利润率增长 (100) 个基点 运费 +br} 120ps 运费 ~650个基点的总利润增长 独家品牌渗透率 16.2% 37.9% 2019 财年第三季度年初至今 E EB 扩张 220个基点 改善了全价销售和 购买经济体 的规模 30bps 1 1 1FY2024 第三季度的所有财务业绩均为初步财务业绩,公司的最佳估计,因为该季度于 2023 年 12 月 30 日结束,季末结算流程尚未完成。 |

| 4.1 未来增长潜力 |

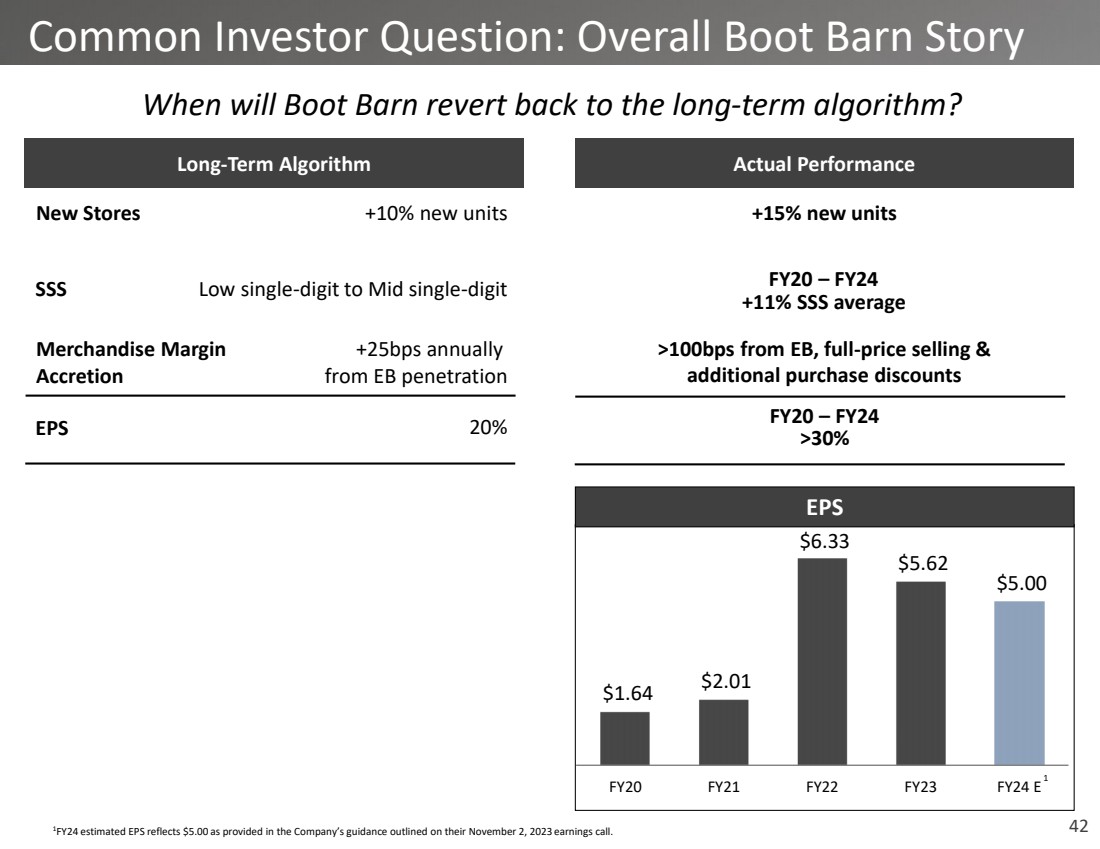

| 42 常见投资者问题:Boot Barn 的总体故事 长期算法实际表现 新门店 +10% 新增单位 +15% 新增单位 SSS 低个位数至中等个位数 +11% SSS 平均 2020 财年 — 24 财年商品利润率 每年增加 25个基点 来自欧洲央行的渗透率 >100 个基点,全价销售和 额外购买折扣 每股收益 20% > 30% 2020 财年 — 24 财年 1.64 美元 2.01 美元 6.33 美元 5.62 美元 5.00 财年 2021 财年 24 财年 E 每股收益 1 1FY24 的估计每股收益反映了 5.00 美元,如公司在 2023 年 11 月 2 日概述的指导方针中所述财报电话会议。 Boot Barn 什么时候会恢复到长期算法? |

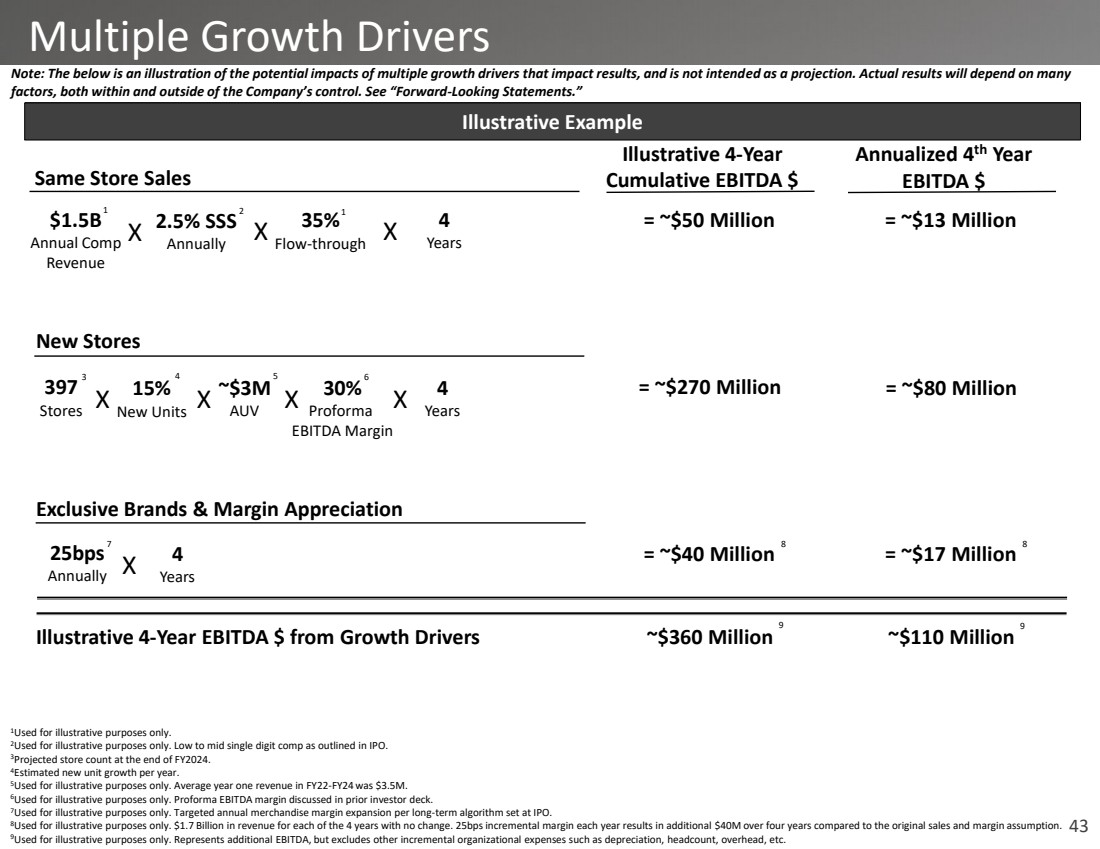

| 43 多重增长驱动力 同店销售额 15亿美元 年收入 X 2.5% SSS 每年 X 35% 流通 示意性 4 年 累计息折旧摊销前利润 $ = 约 5000 万美元 新店铺 397 家门店 X 15% 新增单位 X 30% Proforma 息税折旧摊销前利润率 X ~300万美元 AUV = 每年约2.7亿美元 25个基点 4 年 = ~4,000万美元 ~3.6亿美元 1 1仅用于说明目的。 2仅用于说明目的。首次公开募股中概述的低至中等个位数业绩。 3FY2024 结束时的预计门店数量。 4预计每年新增单位。 5仅用于说明目的。FY22-FY24 第一年的平均收入为 350 万美元。 6仅用于说明目的。预估息税折旧摊销前利润率已在先前的投资者名单中进行了讨论。 7仅用于说明目的。根据首次公开募股时设定的长期算法,有针对性的年度商品利润率扩大。 8仅用于说明目的。4年中每年收入17亿美元,没有变化。与最初的销售额和利润率假设相比,每年增加25个基点的利润率使四年内增加4000万美元。 9仅用于说明目的。表示额外的息税折旧摊销前利润,但不包括折旧、员工人数、管理费用等其他增量组织支出。 示例 2 1 3 4 5 6 7 9 8 说明性的 4 年期息税折旧摊销前利润 $ 来自增长驱动因素 X 4 年 4 年 注意:以下是影响业绩的多个增长驱动因素的潜在影响的示例,是不打算用作投影。实际业绩将取决于公司控制范围之内外的许多 因素。请参阅 “前瞻性陈述”。 第四年按年计算 息税折旧摊销前利润 $ = ~1,300 万美元 = 约 8,000 万美元 = 约 1,700 万美元 ~1.1 亿美元 9 8 |

| 44 谢谢 |

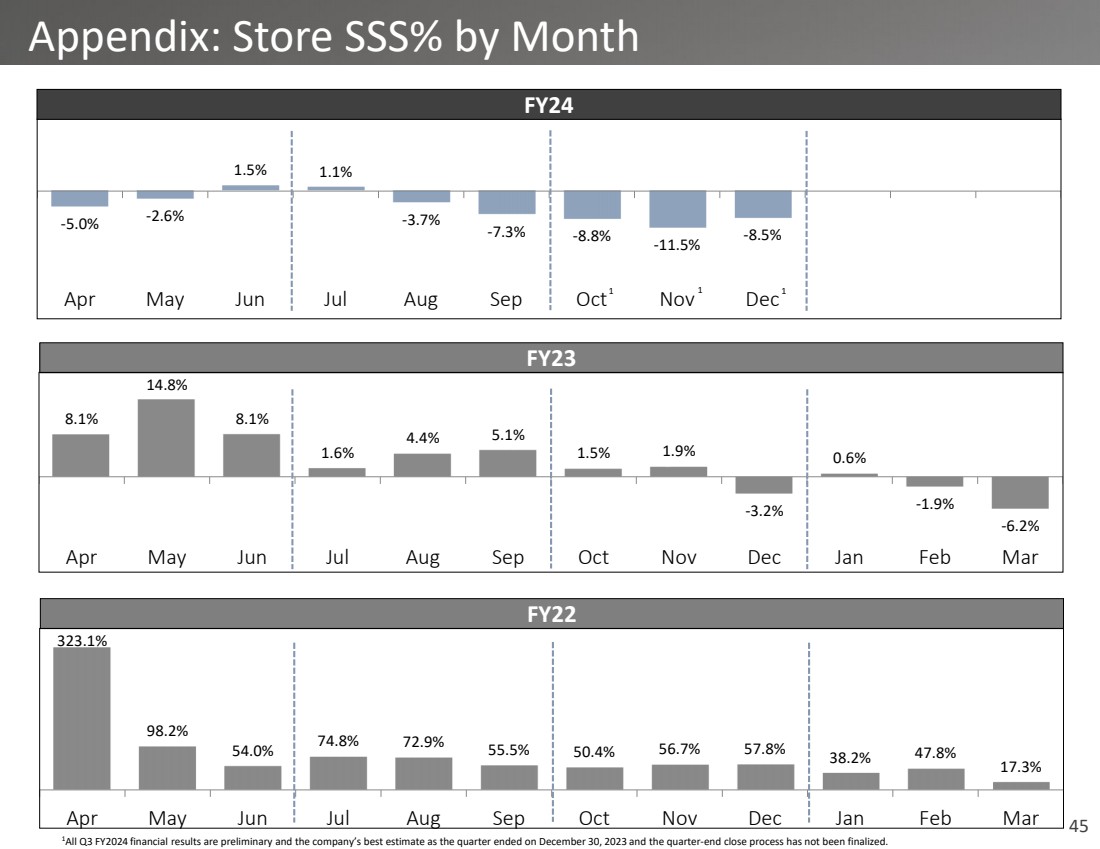

| 45 -5.0% -2.6% 1.5% 1.1% -3.7% -7.3% -8.8% -11.5% -8.5% Apr May Jun Jul Aug Sep Oct Nov Dec FY23 8.1% 14.8% 8.1% 1.6% 4.4% 5.1% 1.5% 1.9% -3.2% 0.6% -1.9% -6.2% Apr May Jun Jul Aug Sep Oct Nov Dec Jan Feb Mar FY24 FY22 323.1% 98.2% 54.0% 74.8% 72.9% 55.5% 50.4% 56.7% 57.8% 38.2% 47.8% 17.3% Apr May Jun Jul Aug Sep Oct Nov Dec Jan Feb Mar 1 Appendix: Store SSS% by Month 1 1 1All Q3 FY2024 financial results are preliminary and the company’s best estimate as the quarter ended on December 30, 2023 and the quarter-end close process has not been finalized. |

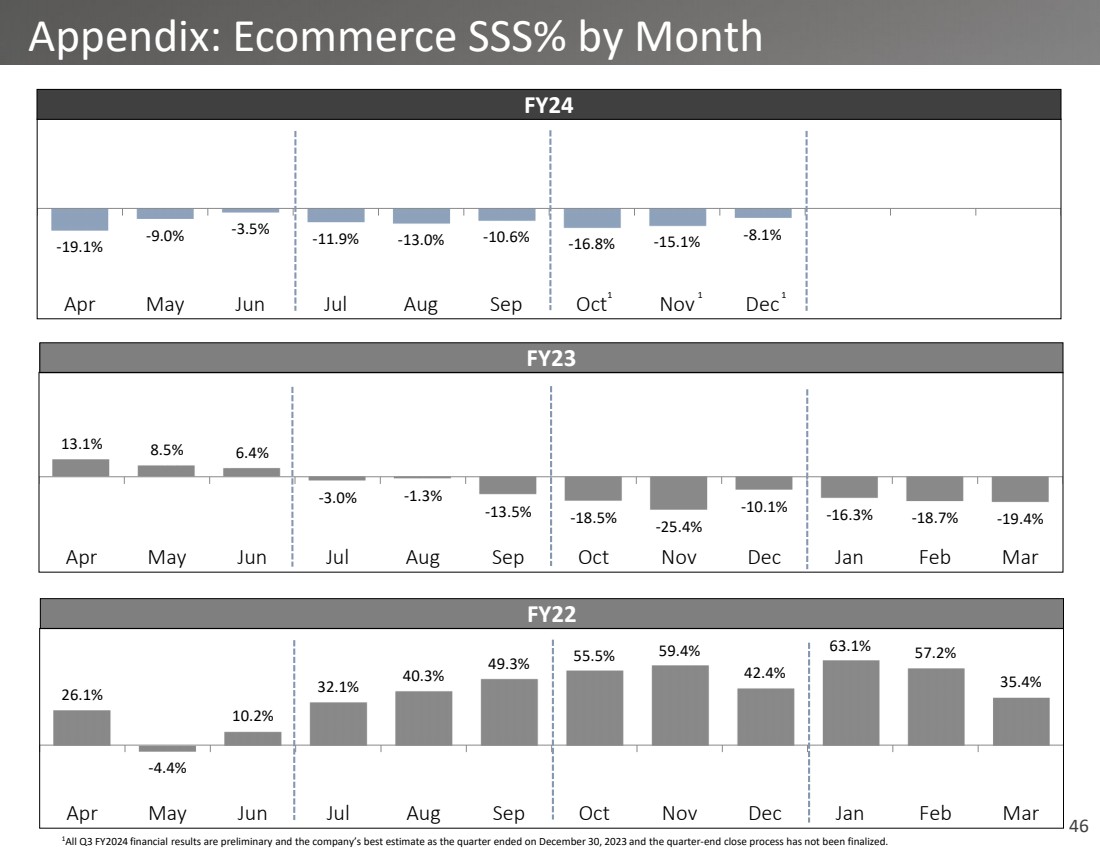

| 46 -19.1% -9.0% -3.5% -11.9% -13.0% -10.6% -16.8% -15.1% -8.1% Apr May Jun Jul Aug Sep Oct Nov Dec FY23 13.1% 8.5% 6.4% -3.0% -1.3% -13.5% -18.5% -25.4% -10.1% -16.3% -18.7% -19.4% Apr May Jun Jul Aug Sep Oct Nov Dec Jan Feb Mar FY24 FY22 26.1% -4.4% 10.2% 32.1% 40.3% 49.3% 55.5% 59.4% 42.4% 63.1% 57.2% 35.4% Apr May Jun Jul Aug Sep Oct Nov Dec Jan Feb Mar 1 Appendix: Ecommerce SSS% by Month 1 1 1All Q3 FY2024 financial results are preliminary and the company’s best estimate as the quarter ended on December 30, 2023 and the quarter-end close process has not been finalized. |