我们到目前为止的历史和存在

我们的历史

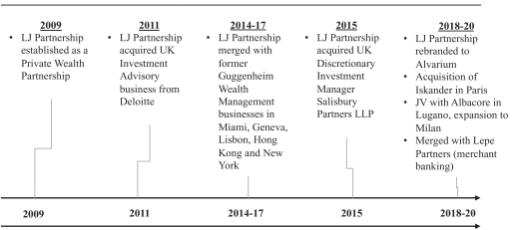

Alti将其历史归功于TWMH、TIG实体、Alvarum及其各自创始人的成就。TIG由Carl Tiedemann于1980年创立,目的是使有才华的基金经理能够建立他们的基金业务,使用一个经过验证的服务的中央平台,使投资组合经理能够专注于他们的客户并实现他们的投资目标。卡尔·蒂德曼、克雷格·史密斯和迈克尔·蒂德曼创建TWMH的前提是,按照提供出色投资业绩和高接触客户服务相结合的原则组织的财富管理业务将迅速从竞争对手中脱颖而出。Alvarum由其创始人合伙人于2009年成立,名为LJ Capital,最初的目标是在英国和中欧的房地产领域获得直接和间接的共同投资。该公司更名为LJ Partnership,并经历了一系列收购,然后在2019年更名为Alvarum。

阿尔蒂每一项遗留业务的全部历史详情列在标题下:“--我们的历史“在本年度报告中题为”东华三院的历史业务”, “TIG实体的历史业务、“和”金银岛的历史业务.”

到目前为止我们的存在

我们的业务是全球性的,截至2022年12月31日,约有470名专业人员在三大洲10个国家的22个城市开展业务。

我们的增长模式

我们的商业模式是成熟和强大的,有四个关键要素:以客户为中心;覆盖全球的本地服务;获得独特和创造性的机会;以及创新和灵活的文化。我们真正以客户为中心的做法体现在基于解决方案的建议和与志同道合的多代企业家组成的网络中。我们还为我们的客户提供全面的、全球性的和专有的服务,这些服务是根据他们不断变化的需求和优先事项量身定做的。此外,我们还为客户和投资者提供专有的直接和间接联合投资机会。

18