美国

美国证券交易委员会

华盛顿特区,20549

表格

已登记的经核证的股东报告

管理投资公司

811-23247

(投资公司法文件编号)

(约章所指明的注册人的准确姓名)

克拉克北街321号,2430号套房

芝加哥,IL 60654

(主要行政办公室地址)

本杰明·D·麦卡洛克,Esq.

XA投资有限责任公司

克拉克北街321号,2430号套房

芝加哥,IL 60654

(服务代理的名称及地址)

(312) 374-6930

(注册人电话号码)

财政年度结束日期:9月30日

报告期日期:

项目1.向股东报告。

| (a) |

| 目录 | |

| 股东信 | 3 |

| 问答 | 4 |

| 信托投资组合信息 | 9 |

| 投资明细表 | 11 |

| 资产负债表 | 24 |

| 运营说明书 | 25 |

| 净资产变动表 | 26 |

| 现金流量表 | 27 |

| 财务亮点 | 28 |

| 财务报表附注 | 30 |

| 独立注册会计师事务所报告 | 41 |

| 上一财政年度发生的某些变化 | 42 |

| 费用及开支 | 43 |

| 市场和资产净值信息 | 44 |

| 投资目标和政策 | 45 |

| 风险 | 55 |

| 杠杆的使用 | 74 |

| 有限期限和符合条件的投标报价 | 76 |

| 股息再投资计划 | 77 |

| 资产净值 | 78 |

| 信托基金的管理 | 79 |

| 附加信息 | 83 |

| 咨询协议的批准 | 86 |

Xai八角形浮动利率 &另类收益期限信托

股东信函

2023年9月30日(未经审计)

尊敬的股东:

我们感谢您对Xai八角形浮动利率及另类收益定期信托(“该信托”)的投资。本报告涵盖截至2023年9月30日(“本期”)的财政年度。在此期间,我们观察到通胀水平居高不下,但逐渐减少,美国联邦储备委员会(美联储,FED)继续加息,以及地区性银行倒闭。尽管有这些不利因素,但经济数据表明美国经济具有弹性,强劲的企业收益和就业证明了这一点。消费者物价指数开始为8.2%,结束时为3.7%。1美联储在 期间六次加息,累计加息2.25%。考虑这些动态是很重要的,因为信托主要投资于浮动-利率 证券,包括贷款、抵押贷款债券(“CLO”)债务部分和CLO股本。

在利率上升的背景下,贷款市场在2023年上半年的回报率为6.48%-这是自2009年以来上半年表现最强劲的时期 -2023年第三季度继续反弹。2总体而言,贷款在此期间的强劲表现受到利率上升、经济数据显示弹性增长、企业盈利业绩好于预期以及二级市场价格上涨的推动。落后的12人-月贷款违约率到7月月底升至1.75%,但此后逆转。9月份是晨星(Morningstar) LSTA美国杠杆贷款指数今年第一个没有违约的月份。3

与2022年末的水平相比,整个2023年CLO 发起的步伐一直保持稳定,导致对贷款的持续竞标和CLO负债利差的广泛收紧。由于CLO和基础贷款市场的业绩差异很大,我们认为重要的是专注于从根本上强劲的CLO,这些CLO提供诱人的收益率和价格升值的潜力。

在此期间,S指数、彭博巴克莱美国高收益1%发行者上限指数和信托基准晨星LSTA美国杠杆贷款100指数的总回报率分别为21.62%、10.31%和13.74%。4

截至2023年9月30日,该信托的净资产 值(“NAV”)在本期间从每股普通股6.39美元增加4.38%至每股普通股6.67美元,反映了信托投资的估值增加。

在此期间,该信托宣布 每月分配总额为每股普通股0.936美元。2023年9月1日宣布的每股普通股0.085美元的月度分配代表了基于2023年9月30日信托收盘价每股普通股6.95美元的14.68%的年化分配率。

2023年9月30日每股普通股的市场价格为6.95美元,较每股普通股6.67美元的净资产溢价4.20%。于本期间内,信托普通股平均较资产净值溢价2.14%。从2017年9月27日信托首次公开募股到2023年9月30日,信托的 普通股平均交易价格为NAV的3.30%。

我们继续通过增加信托的共同资产来寻求运营 规模。于本期间,信托根据 于-这个-市场 (“ATM”)发售计划,从而为信托带来48,265,936美元的净收益,这可能会为股东带来增量支出效率 。除了ATM计划外,该信托的6.00%系列2029可转换优先股中的10,000,000美元 以高于NAV的相应转换价格在三次单独转换中转换为普通股,导致额外发行 1,579,188股普通股。

2023年10月26日,该信托宣布,信托董事会(“董事会”)一致批准了一项取消信托终止日期2029年12月31日的提议。该提案,如果股东批准,将修改信托的第二次修订和重述 信托声明,并使信托永久(“期限修订”)。董事会还批准了信托基金、投资顾问和信托基金的次级顾问之间的新次级顾问协议 ,该协议将在次级顾问的母公司完成交易后生效,这将导致当前次级顾问协议自动终止。 新的子咨询协议的条款与当前的子咨询协议基本相同。期限修订和新的次级咨询 协议(统称为“建议书”)须经信托股东批准。董事会批准将 每项提案提交给信托的股东,以供在2023年12月19日举行的股东特别会议上批准。在2023年10月25日营业时间结束时记录在案的股东有权在会议上投票。 本 函及随附的股东报告并非征求任何信托股东的任何投票、同意或委托, 这将仅根据信托向证券交易委员会(“SEC”)提交的单独委托书材料进行。 由于委托书中包含有关提案的重要信息,我们敦促信托的股东仔细阅读委托书 及其随附材料。股东可以在SEC的 网站www.example.com上免费获得这些文件的副本www.sec.gov

我们感谢您的投资,并 期待在未来为您的投资需求提供服务。有关您投资的最新信息,请访问 Trust www.xainvestments.com/XFLT

真诚地

金伯利·弗林

XA Investments LLC

董事总经理

2023年11月15日

| 1 | 资料来源:美国劳工统计局,“12个月百分比变化,消费者价格指数,所有项目,未经季节性调整。” |

| 2 |

资料来源:PitchBook Leveraged Commentary & Data(“PitchBook LCD”)、Morningstar LSTA(“Loan Syndications and Trading Association”) 美国杠杆贷款指数。 |

| 3 | 资料来源:PitchBook LCD,“在2023年的第一个无损害月份,贷款违约率降至1.27%”(2023年10月2日)。 |

| 4 | 资料来源:彭博社。有关更多信息,请参阅问题与解答中的“指数定义”。 |

3

XAI Octagon浮动利率和替代收益期信托

问答

2023年9月30日(未经审计)

XA Investments LLC(“XAI”) 担任Xai八角形浮动利率及另类收益定期信托(“该信托”)的投资顾问。八角形 Credit Investors,LLC(“八角形”)是该信托基金的投资子顾问,负责管理该信托基金的投资组合。

八角形高级投资组合经理、八角形投资委员会成员格雷琴·M·林担任信托的首席投资组合经理。林女士 由八角形投资专业人员组成的团队支持信托投资组合的日常管理,其中包括八角形投资委员会的以下成员:安德鲁·D·戈登(八角形联合创始人兼首席执行官)、Michael B.Nechamkin (首席投资官兼高级投资组合经理)、Lauren B.Law(投资组合经理)和Sean M.Gleason(投资组合经理)。此外,梅根·加拉格尔(交易和资本市场主管)是八角形投资委员会的成员。八角形宣布 林女士将接替戈登先生担任八角形首席执行官,自2024年1月1日起生效。届时,戈登先生将担任管理委员会执行主席,并将继续担任公司投资委员会的成员。

信托基金的投资目标是什么?它是如何实现的?

信托基金的投资目标 是寻求有吸引力的总回报,重点是在信贷周期的多个阶段创造收入。该信托寻求通过主要在私人信贷市场内投资于动态管理的机会组合来实现其投资目标 。该信托主要投资于被视为在支付利息及偿还本金能力方面主要具有投机性的低于投资级别的信贷工具。信托可以不受限制地投资于流动性不强的信贷工具。在正常市场条件下,信托将至少80%的管理资产投资于浮动利率信贷工具和其他结构性信贷投资。“受管资产”是指信托的总资产,包括可归因于信托使用杠杆的资产,减去其应计负债的总和(不包括为创造杠杆而产生的负债)。

信托的投资可能包括:(I)结构性信贷投资,包括抵押贷款债券(“CLO”)债务及附属证券(即剩余证券);(Ii)传统企业信贷投资,包括杠杆贷款及高收益债券;(Iii)机会性信贷投资,包括紧张及不良信贷状况及多/空信贷投资;及(Iv)其他与信贷有关的工具。

杠杆贷款是银行向公司发放的债务义务 (通常也称为“优先贷款”或“浮动利率贷款”),通常对借款人的资产拥有高于所有其他债务义务的法定权利。杠杆贷款和CLO债务证券一直使用1个月期LIBOR作为利率基准,已于2023年6月30日逐步取消,但1个月、3个月和6个月期美元LIBOR将继续以代表性的“合成”方法发布,直至2024年9月30日,以帮助将现有的与LIBOR挂钩的工具转换为替代利率。这些“合成”费率不允许 用于新产品。“LIBOR”代表伦敦银行间同业拆借利率,是世界上大多数主要银行相互收取的短期贷款基准利率。2021年7月29日,由美国联邦储备委员会和纽约联邦银行组成的私人市场参与者替代参考利率委员会正式推荐CME集团的前瞻性隔夜标准隔夜融资利率(SOFR)作为LIBOR的替代利率。现在,新工具的发行采用了替代利率--通常为SOFR。替换LIBOR可能会对CLO证券和/或贷款的市值或流动性造成不利影响,并对不直接依赖LIBOR的市场和资产构成切线风险。用建议的替代参考利率取代伦敦银行同业拆借利率存在不确定性,不同的市场可能采用不同的利率, 导致同时有多个利率,CLO证券和基础抵押品之间可能存在不匹配, 的影响目前不确定,可能包括波动性增加或流动性不足。此外,从伦敦银行同业拆借利率过渡期间的运营和技术挑战,以及发行人的沟通不一致,可能会导致投资分析延迟,投资机会减少。

CLO是一种结构性信贷工具,通常投资于广泛银团杠杆贷款的多样化投资组合。CLO通过由债务和股权组成的资本结构为这一贷款池提供资金。CLO债务包括CLO结构的优先及夹层债务(统称为“负债”),评级由AAA级至BB级或B级。CLO相关贷款抵押品池赚取的利息用于支付CLO负债的票面利息。CLO债务投资者根据高于3个月LIBOR或SOFR的利差赚取回报。 CLO股本代表CLO结构中的剩余股份,是发生违约和信贷损失时的第一个亏损头寸。 CLO权益投资者收到CLO资产与负债和费用之间的超额利差。CLO股权的支付优先级低于 ,并受管理票据的契约中一般规定的某些支付限制的约束。

该信托利用杠杆来寻求 提高总回报和收入。虽然杠杆可能会为股东创造增加回报和收入的机会,但它也会导致额外的风险,并可能放大任何损失的影响。不能保证杠杆策略会成功。 如果用杠杆收益购买证券的收入和收益大于杠杆的成本,普通股股东的回报将大于没有使用杠杆的情况。相反,如果用杠杆收益购买证券的收入或收益低于杠杆成本,普通股股东的回报将低于未使用杠杆的情况。

描述截至2023年9月30日的财年中杠杆贷款的市场状况,以及八角形的前景。

以晨星LSTA美国杠杆贷款指数(“晨星LLI”)衡量,杠杆贷款在截至2023年9月30日的财政年度(“期间”)的回报率为13.05%。1贷款在此期间的强劲表现是由不断上升的LIBOR/SOFR参考利率、显示具有弹性的增长的经济数据、好于预期的企业 收益结果以及总体上具有支持性的技术市场因素推动的。尽管在利率上升的背景下,贷款价格在2023年上半年出现波动,但随着时间的推移,贷款价格呈上升趋势。在2月初达到94.71的年内峰值(截至2022年12月31日的92.44)后,晨星LLI的平均出价在3月下旬下降至92.56,原因是银行倒闭、金融危机蔓延担忧和货币紧缩导致更广泛的市场波动。晨星LLI的平均出价在4月份略有上升,但在利率波动加剧的情况下,到5月底回落至92.89。1 随着市场对具有弹性的劳动力市场数据和美国联邦储备委员会(美联储)的鹰派言论做出普遍反弹,促使美联储重新评估政策预期,晨星LLI的平均出价在2023年6月30日反弹至94.24。1

总体而言,贷款市场在2023年上半年的回报率为6.48%-这是自2009年以来上半年表现最强劲的时期-并在2023年第三季度继续保持势头 。1贷款市场在第三季度的回报率为3.46%, 反映了二级市场的持续反弹,在此期间,晨星LLI的平均投标价格在2023年9月18日达到了95.91, 为2022年5月以来的最高水平。1更高的基本利率推动了浮动利率资产类别的超大收益,截至2023年9月30日,利息收入占晨星LLI今年迄今10.16%的回报率的7.18%。1值得注意的是,杠杆贷款是自美国联邦储备委员会(美联储/FED)于2022年3月开始加息以来,仅有的几个累计回报率为正的主要资产类别之一 ,我们认为这突显了贷款在利率上升的环境中表现优异的能力。2

4

XAI Octagon浮动利率和替代收益期信托

问答

2023年9月30日(续)(未经审计)

在一次飞行之后-至-质量 在整个2022年推动贷款市场业绩显著分散的质量较低-评级为 的贷款在2023年期间的表现优于其质量较高的同龄人。1截至2023年9月30日,今年到目前为止,CCC级贷款的回报率为15.03%,超过了B级贷款(+11.31%)和BB级贷款(+7.27%)。1 在市况转强的背景下,由于市况转强,晨星LLI中定价低于80的未偿还贷款所占比例(相对于票面金额100)已逐步下降。截至2023年9月,定价在80以下的贷款占晨星LLI未偿还贷款总额的4.4%,低于2022年底的7.4%。1

在整个2023年,贷款评级下调的速度超过了 次升级的速度,从而增加了贷款借款人的业绩分散度。评级下调的速度最近有所放缓;截至2023年9月30日,连续三个月的降级与升级比率为1.73倍,为14个月来的最低水平。降级与升级比率的计算方法是降级贷款数量除以升级贷款数量。3 在违约之后-免费2022年第四季度,八家贷款发行人在2023年第一季度违约。因此,落后的12人-截至2023年3月31日,晨星LLI的违约率由截至2022.3年12月31日的0.72%上升至1.32%。至7月底,晨星按揭贷款的违约率上升至1.75%,但此后情况有所逆转。9月份标志着晨星LLI今年第一次没有违约 。3截至2023年9月30日,晨星LLI的LTM违约率为1.27%,比7月份1.75%的峰值低了近0.50%,轻松位于2023年违约率预测区间2-6%的低端。3展望未来,我们 预计贷款违约率将从2023年9月的水平上升。然而,基于我们对当前贷款借款人的评估 和更广泛的市场动态,我们预计违约率不会在短期内飙升。

以历史标准来看,晨星LLI中公开报告借款人的利息覆盖率和杠杆率 保持健康。4 尽管如此,我们预计更长时间内更高的利率环境将对信贷基本面-特别是利息覆盖率-构成压力,尽管许多借款人进入当前美联储加息周期时的利息覆盖率水平非常高, 应该会缓冲比率下降的影响。我们的内部分析表明,由于利率对冲和资本结构中的固定利率债务,某些借款人可能比其他借款人处于更有利的地位。我们认为,发行人之间持续的业绩差异突出了谨慎的信贷选择和积极的投资组合管理的重要性。

初级贷款市场在2023年开始强劲,然后在3月份由于银行业的动荡而停滞不前。在2023年第一季度发放的524亿美元机构贷款中,有418亿美元是在1月和2月定价的。5 第二季度新发行保持相对低迷(一级机构贷款总额501亿美元5) 但在2023年第三季度有所增加,原因是风险情绪改善和二级市场反弹。第三季度新发行的贷款额为763亿美元,环比增长51%,截至2023年9月30日,今年迄今的一级发行量总额达到1790亿美元。5虽然并购支持的贷款额在2023年每个季度都有所增加,但截至2023年9月30日,再融资活动在今年迄今的贷款供应中占据了最大份额(近60%,即1053亿美元5),因为借款人利用机会 在-定期债务到期日。包括610亿美元的修正案-和-延长今年迄今执行的交易,2023年间到期的贷款金额-截至2023年9月30日,2025年减少到1439亿美元,而日历年为2804亿美元-结束 2022。6

与2022年末的水平相比,整个2023年CLO 发起的稳定步伐促使对贷款的持续竞标和CLO负债利差的广泛收紧。截至2023年9月30日,今年迄今美国CLO发行总额为839亿美元;除了稳定的机构需求,零售贷款基金在连续几个月流出后,在2023年8月和9月录得适度净流入。5 2023年9月,贷款市场供求首次接近平衡.7 目前的远期日历预示着近期新贷款发行清淡,我们认为这应该会为贷款市场有利的技术动态提供持续支持。

贷款的综合收益率一直受益于较高的LIBOR和SOFR基本利率;鉴于当前收入水平较高,且价格具有凸性,我们认为目前的贷款提供了一个引人注目的总回报机会,有可能缓解下行波动。尽管我们预计信贷压力仍将居高不下,但我们预计相对平衡的市场技术面将为贷款价格提供支撑,尽管由盈利业绩和公司前景推动的发行者特定价格 走势。

描述CLO市场的当前市场状况和八角形的前景。

在贷款表现强劲的同时,CLO债务部分在此期间产生了健康的回报,按摩根大通抵押贷款债券指数(“CLOIE”)衡量,AAA评级的部分回报率为9.06%,BB部分为23.48%。8 CLO在2022年相对于评级可比的资产总体表现良好,截至2023年9月30日的年初至今,CLO的表现超过了其他评级可比的资产 。截至2023年9月30日,今年到目前为止,CLO AAA级债券的回报率为6.36%,而AAA级公司债券的回报率为-1.43%8,9;与此同时,CLO BB级债券的回报率为16.02%,而BB级高收益债券的回报率为4.40%.8,9 值得注意的是,CLO夹层部分(评级为BB和B)构成了该信托持有的CLO债务的大部分,今年迄今的信贷资产表现最强劲。8,9,10

新的CLO发行量稳定 年-至-尽管面临宏观逆风、贷款供应减少以及相对较大的AAA利差(相对于历史中值)的挑战, CLO AAA投资者基础有限。截至2023年9月30日,今年迄今已有839亿美元的新交易定价,一级CLO市场活动 落后于去年22%.5收紧负债利差支持了2023年第三季度CLO再融资和重置活动的反弹 -第三季度有91亿美元的交易进行了再融资或重置,而第二季度仅为4亿美元。6与此同时,二级CLO交易活动一直较高,反映二级市场相对于一级市场具有吸引力的相对价值机会(一级CLO负债价差今年迄今普遍落后于二级价差水平)。在今年迄今约415亿美元的美国CLO竞标中(截至2023年9月30日),投资级债务部分(评级为AAA)-A) 占70%。11

2023年第一季度一级CLO利差较2022年第四季度收紧 ,尽管年中利差略有扩大-2023年3月来自银行业的数据推动了市场波动。在更具挑战性的发行条件下,规模较大的顶级基金经理与规模较小的较低级别基金经理之间的利差在2023年第二季度扩大至约0.31%。12 随着CLO的形成步伐在第三季加快,基本负债息差普遍收紧。第三季度定价的广泛银团贷款CLO的平均AAA票面利率为SOFR+1.89%,低于第二季度的平均SOFR+1.98%,以及2022年第四季度的平均利差SOFR+2.31%。6

尽管顶级基金经理的主要AAA利差在2023年第三季度收窄至年初至今的紧身衣(不到SOFR+1.70%),但此后利差扩大了6。今年到目前为止,CLO经理的内部投资/专属股本基金推动了交易的发起,6我们预计新的CLO发行将 继续集中在较高级别的经理中,特别是在CLO AAA投资者需求有限的情况下(这可能会在短期内限制新交易的发行)。在新发行贷款供应上升、CLO负债利差压缩或二级贷款价格下降的情况下,CLO套利可能仍将面临挑战。

5

XAI Octagon浮动利率和替代收益期信托

问答

2023年9月30日(续)(未经审计)

CLO经理仍然专注于在贷款评级下调期间管理基础抵押品池中的投资组合风险。截至2023年9月,美国广泛银团贷款(BSL)CLO投资组合的CCC浓度中值分别在往绩3个月和12个月基础上增加了1.1%和3.9%,尽管许多CLO经理在同一时期内将再投资BSL CLO的CCC敞口分别减少了0.4%和2.1%。13CLO对CCC/CAA评级资产的敞口超过7.5%,对过度抵押缓冲产生负面影响。用于再投资BSL CLO的初级超抵押比率测试缓冲通常保持健康,截至2023年9月30日的中值水平为4.6%。13尽管过度抵押,但在评级机构加速下调评级的活动中,缓冲可能面临压力。

对于再投资CLO,2023年第三季度的股权分布中值为名义价值的4.0%(折合成年率约为17%),与上一季度的中值一致,比2023年第一季度的中值2.5%高1.5%。14最近季度权益支付的改善在一定程度上反映了三个月/一个月参考利率基数的下降; 一个-一个月和三个月-在2022年11月至2023年7月期间,SOFR下降了约0.60%。14第三季度 到目前为止报告的股权分配与前两个季度的水平大体一致。15

尽管挑战依然存在,但我们相信CLO部分提供了引人注目的投资机会,该信托的投资组合具有进一步上行的潜力。在目前的水平上,我们认为BB级CLO部分(构成信托CLO债务的大部分)具有吸引力,因为 当前的平均收益率为两位数,并且参考利率预期应该会在中期内支持CLO部分高于平均水平的回报 。与此同时,整个企业信贷领域的风险依然存在,CLO抵押品 投资组合可能会受到特殊逆风、评级机构降级和贷款发行人违约增加的挑战。 由于CLO和基础贷款市场的业绩持续分散,信托将努力投资于从根本上 强劲的CLO,这些CLO提供诱人的收益和价格升值的潜力。

信托基金在这段时间的表现如何?

期内,信托按市价计算的总回报率为35.05%,按资产净值计算的总回报率为20.48%。资产净值回报包括 扣除管理费、运营费用和所有其他信托费用。所有引用的信托总回报,无论是基于资产净值 还是基于市场价格,都假定对所有分配进行再投资。截至2023年9月30日,该信托基金的市场价格为6.95美元,较其资产净值6.67美元溢价4.20%。信托普通股的市值不时波动,可能高于或低于信托的资产净值。引用的业绩数据代表过去的业绩。过去的绩效不能保证未来的结果。 当前绩效可能低于或高于引用的绩效数据。

在 期间的分布情况如何?

在此期间,信托基金将每月分派从每股0.073美元增加到每股0.085美元。月度分配的增加是在2023年5月1日宣布的,并在整个期间结束时保持在这一水平。信托于2023年9月1日宣布的每股0.085美元的分配率为14.68%,这是根据信托在2023年9月30日的收盘价每股普通股6.95美元计算的。信托的分配率不是恒定的,如果信托董事会宣布,分派的金额可能会根据信托的表现而发生变化。

信托打算通过按月分配的方式将其全部净投资收入(如果有)支付给普通股股东,并至少每年将任何已实现的净长期资本收益分配给普通股股东。信托基金的净投资收入和资本收益可以随时间变化很大 ;然而,信托基金寻求在一段时间内保持稳定的普通股月度分配。不能保证信托会 定期支付月度分配,也不能保证它会以特定的费率支付。分配可由信托从任何允许的 来源支付,有时,分配的全部或部分可能是资本返还。

有关该期间分配的更多信息,请参阅财务报表附注4。

是什么影响了信托基金在这段时间的表现?

在此期间,该信托基金在其主要投资组合部门产生了正回报 。CLO权益是业绩的最大贡献者,期内每股净收益为0.73美元,其次是信托的履约贷款投资,每股净收益为0.65美元。 期内,信托的CLO权益仓位收到的季度分派款项总计33,413,102美元或每股0.87美元,由5,159,071美元或每股0.13美元的未实现市值亏损所抵消。值得注意的是,CLO股权定价可能会 波动。该信托的CLO债务投资组合部门和表现良好的高收益债券投资组合部门在此期间分别实现了每股0.33美元和0.04美元的净收益。

信托投资的市场的相关指数 包括信托的基准指数Morningstar 100,同期回报率13.74%,彭博巴克莱美国高收益1%发行者上限指数,同期回报率10.31%,以及摩根大通BB/B CLO债务指数,同期回报率23.48% 。目前市场上尚无具有代表性的CLO权益基准指数。

讨论信托的二级市场表现和 增发普通股。

在此期间,信托根据市场(“自动柜员机”)发售计划发行了7,247,127股普通股,为信托带来48,265,936美元的净收益。自动取款机计划是信托公司普通股的一种连续发售形式。信托公司自动柜员机计划的目标是通过随着时间的推移增加信托公司的规模和降低每股运营费用来增强股东在二级市场的流动性。在自动柜员机发行中,新发行的股票通过配售代理以现行市场价格向二级交易市场递增出售,但始终等于或高于信托公司的每股普通股资产净值。配售代理在公开市场出售普通股 ,信托根据信托的投资目标从交易中获得现金收益进行投资。

仅当普通股以足够的溢价交易,以致发行价格减去配售费用后超过信托的每股普通股资产净值时,信托公司才会根据自动取款机计划发行普通股。期内,信托的普通股较资产净值平均溢价2.14%,每日平均成交量为209,761股普通股。自动柜员机计划的每日发行总额取决于普通股的日均交易量和市场价格相对于资产净值的相对溢价或折价。

6

XAI Octagon浮动利率和替代收益期信托

问答

2023年9月30日(续)(未经审计)

除了自动取款机计划,信托公司6.00%系列2029可转换优先股中的1,000,000美元在三次单独的转换中转换为普通股 ,平均转换价格高于每股普通股资产净值,导致额外发行1,579,188股普通股。此次股票发行 为股东带来了增值。

讨论信托基金对杠杆的使用。

该信托将杠杆作为其投资战略的一部分,为购买额外的证券提供资金,这些证券可能会为普通股股东提供比非杠杆投资组合更高的收入和更大的增值潜力。考虑到6.12%期间的平均杠杆成本,信托基金使用的杠杆预计将增加创收。该信托目前通过银行借款安排和已发行优先股的组合使用杠杆。截至2023年9月30日,该贷款下的未偿还借款金额为150,350,000美元,约占信托管理资产的29.57% (包括借款收益)。截至2023年9月30日,6.00%系列2029可转换优先股的购买者已额外购买了800,000股6.00%系列2029可转换优先股,相当于总计20,000,000美元的清算优先股。 该信托还拥有6.50%系列2026优先股,总清算优先级为39,900,000美元。截至2023年9月30日,总杠杆率为210,250,000美元,占信托管理资产的41.34%。

信托可透过以下方式使用杠杆:(I)发行代表负债的优先证券,包括向金融机构借款或发行债务证券,包括票据或商业票据;(Ii)发行优先股及/或(Iii)具有杠杆作用的逆回购协议、证券借贷、卖空或衍生工具,例如掉期、期货或远期合约。信托 可在1940年修订的《投资公司法》允许的最大范围内利用杠杆。由于信托的部分资产可能由非流动性投资组成,因此信托必须处置投资组合以满足其监管资产覆盖率 ,因此信托可能被要求在有时或按信托认为不可取的条款处置流动性较高的资产,这在不利或动荡的市场条件下可能会构成特别的风险。虽然杠杆可能会增加信托的收益,但它也放大了投资组合中市场价格变化的影响,并可能导致信托的资产净值 的变化幅度大于整体市场。资产净值的这种变化可能会造成信托定价的波动。

索引定义

该信托基金是主动管理的, 不寻求跟踪任何指数。指数回报仅作说明之用,并不反映扣除费用及开支的情况, 亦不代表信托的表现。过去的表现并不能预测未来的市场表现。不可能 直接投资指数。

彭博巴克莱美国高收益率1%发行者上限指数衡量的是以美元计价的高收益固定利率公司债券市场。如果穆迪、惠誉和S的中等评级为BA1/BB+/BB+或以下,则证券被归类为高收益证券。发行人的上限是指数的1%。

摩根大通CLO债务指数代表了危机后的摩根大通抵押贷款债券指数(“CLOIE”)。CLOIE是一个跟踪以美元计价的广泛银团套利CLO市场的指数。CLOIE按来源划分(危机前和危机后),并进一步分为六个原始评级等级(AAA、AA、A、BBB、BB、B)。本文引用的分类指数跟踪BB级CLO债务。

晨星LLI是一个市值加权指数,旨在衡量美国杠杆贷款市场的表现。该指数包括晨星公司PitchBook杠杆评论和数据(“PitchBook LCD”)所涵盖的银团、高级担保、美元计价的杠杆贷款。Morningstar LLI中包括的贷款工具必须具有最低一年(最初)期限、初始最低利差为 LIBOR/SOFR+1.25%,以及最低规模为50 mm美元(初始资金)。LSTA/Refinitiv按市值计价用于为指数中的每笔贷款定价。 LSTA/Refinitiv按市值计价定价基于从经销商收集的出价/要价报价,而不是基于派生定价模型 。该指数使用平均出价来计算其市值。请注意,此处提供的晨星LLI的业绩信息反映了2022年6月25日至2023年2月27日期间的重述回报,这是根据PitchBook LCD最近发布的通知 ,即在计算追溯至2022年6月25日的某些证券的应计利息时出现技术错误。因此,以前的函件反映了夸大的回报。

Morningstar LSTA美国杠杆贷款100指数(“Morningstar 100”)旨在衡量美国杠杆贷款市场上100家最大贷款机构的表现。指数成份股按市值加权,单一贷款工具权重上限为2%。晨星100指数中包含的贷款工具必须(最初)至少有一年的期限,初始最低利差为LIBOR/SOFR+1.25%,并且最低 规模为50 mm美元(初始资金)。LSTA/Refinitiv按市值计价定价用于为指数中的每笔贷款定价。LSTA/Refinitiv按市值计价 定价基于从经销商收集的出价/要价报价,而不是基于派生的定价模型。该指数使用平均出价 来计算其市值。请注意,根据PitchBook LCD最近发布的通知,此处提供的晨星100的业绩信息反映了2022年6月25日至2023年2月27日期间的重述 回报,该通知指出,自2022年6月25日起计算某些证券的应计利息时出现了技术性错误。因此,之前的 通信反映了夸大的回报。

风险和其他考虑因素

投资涉及风险,包括可能的本金损失和价值波动。

这些问题和答案中所表达的观点仅反映了投资组合经理在报告期间的观点,如封面所述。这些观点仅供参考,可能会根据市场和其他情况随时发生变化。 这些观点不应被解释为关于信托或任何发行人或证券的任何类型的研究、投资建议或建议,不构成买卖任何证券的邀约,也不应被视为具体的法律、投资或税务建议。所提供的信息未考虑任何特定投资者的特定目标、财务状况或特定需求。

7

XAI Octagon浮动利率和替代收益期信托

问答

2023年9月30日(续)(未经审计)

本报告中表达的观点可能还包括涉及风险和不确定性的前瞻性陈述,不能保证任何预测都会成为现实。实际结果或事件可能与任何此类前瞻性陈述中预测、估计、假设或预期的结果或事件大不相同。可能导致这种差异的重要因素,除了此类前瞻性陈述中提到的其他因素外,还包括通胀、衰退和利率等一般经济状况。XAI和八角形都没有义务 更新或以其他方式修改任何前瞻性陈述,包括任何修订,以反映在 与任何假设或其他相关的日期后发生的任何情况下的变化。

不能 保证信托基金将实现其投资目标,也不能保证本文讨论的任何投资策略或技术将 有效。信托的价值将随着标的证券的价值而波动。从历史上看,交易所上市的封闭式基金的交易价格往往低于其资产净值。

引用的绩效数据代表 过去的绩效。过去的表现并不能保证未来的结果。当前性能可能低于或高于引用的性能 数据。

风险考量

投资封闭式基金有风险,有本金损失的可能。不能保证信托基金的投资目标一定会实现。在交易所上市的封闭式基金股票可能经常以其资产净值折价或溢价交易。CLO通常涉及不同于或比其他类型信贷工具相关的风险更严重的风险,可能难以估值或缺乏流动性。如果评级机构修改其评级标准,并因此降低信托投资的CLO的评级,CLO的价值可能会下降 。优先贷款可能不完全由抵押品担保,通常不在交易所交易,通常由未评级或投资级别较低的公司发放,因此面临更大的流动性和信用风险。信用质量较低的债务证券可能更有可能无法及时支付利息或本金。杠杆增加了回报波动性,放大了信托的潜在回报及其风险;不能保证信托的杠杆策略一定会成功。信托的股份不受任何银行或其他受保存款机构的担保或背书,也不受联邦存款保险公司的担保。

有关信托的风险和注意事项的更多信息,请参阅风险 。

有关信托的其他 信息,请访问信托的网站 (www.xainvestments.com/xflt)。信托基金定期更新绩效和某些其他数据,并根据需要不时在其网站上发布材料信息。建议投资者和其他人查看网站以获取有关该信托的最新信息和发布的其他重要信息。此处提及信托网站的目的是允许投资者公开获取有关信托的信息,而不是、也不打算将信托网站纳入本报告。

本材料不打算作为推荐或任何类型的投资建议,包括与展期、转让和分发相关的建议。此类材料 不是以受托身份提供的,不得用于作出投资决策或与作出投资决策相关,且不构成买卖证券要约的要约。所有内容仅用于提供信息或教育目的 ,不打算也不应被解释为法律或税务建议和/或法律意见。对于您的特定情况,请始终咨询财务、税务和/或法律专业人员。

| 1 |

资料来源:PitchBook杠杆评论 &Data(“PitchBook LCD”),晨星LSTA(“贷款辛迪加和交易协会”)美国杠杆贷款指数 。代表截至声明日期的晨星LSTA美国杠杆贷款指数的指标。 |

| 2 | 资料来源:LSTA,《3Q23 LSTA贸易数据研究执行摘要:贸易活动处于历史低位,贸易价格飙升至新高》(2023年10月19日)。 |

| 3 | 资料来源:PitchBook LCD,《2023年第一个无损害月份,贷款违约率降至1.27%》(2023年10月2日)。 |

| 4 |

来源:PitchBook LCD,Morningstar LSTA 美国杠杆贷款指数:当前信贷统计,(2023年6月30日)。贷款数据代表了 晨星LSTA美国杠杆贷款指数中公开提交结果的168家发行人的指标,占总指数的14%。对于这一分析,PitchBook LCD 从S资本智商中提取其业绩指标和总债务水平。 |

| 5 | 来源:PitchBook LCD,《投资者技术》(Investor Technics),2023年10月10日。从www.lcdComps.com检索。 |

| 6 | 资料来源:PitchBook LCD,《美国信贷市场季度-2023年第三季度》(2023年10月2日)。 |

| 7 | 资料来源:PitchBook LCD,“LCD 9月总结:尽管其他资产类别出现亏损,贷款仍继续反弹”(2023年10月2日)。 |

| 8 | 资料来源:摩根大通数据查询,截至所述期间/日期。摩根大通抵押贷款债券指数。 |

| 9 | 资料来源:摩根大通数据查询。代表J.P.Morgan Juli美国AAA指数在2023年1月1日至9月30日(2023年10月17日)的表现。 |

| 10 | 来源:摩根大通高收益债券和杠杆贷款市场监测,(2023年10月2日)。 |

| 11 | 资料来源:J.P.Morgan CLO Research,(2023年9月)。 |

| 12 | 资料来源:PitchBook LCD,《美国信贷市场季度总结-2023年第二季度》(2023年7月5日)。 |

| 13 | 资料来源:美国银行全球研究,《CLO周刊》(2023年10月16日)。 |

| 14 | 资料来源:巴克莱信贷研究公司,《7月份支付周期中的股票分布依然强劲》(2023年8月11日)。 |

| 15 |

资料来源:野村全球市场研究,《证券化产品-北美》,《CLO专题:还款与违约预期》(2023年10月19日)。

|

8

Xai八角形浮动利率和另类收益期限信托

信托投资组合信息

2023年9月30日(未经审计)

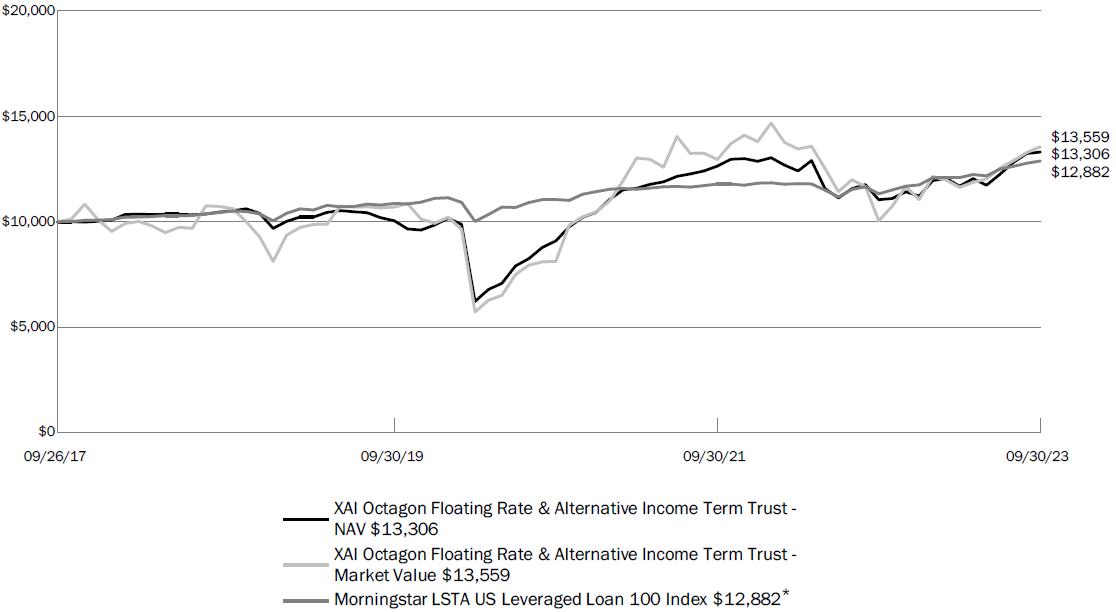

10,000美元投资的增长 (截至2023年9月30日)

上图显示了信托基金自成立以来10,000美元假想投资的历史表现。过去的 表现不能保证未来的结果。业绩反映信托基金自成立之日起部分免除咨询费和/或报销某些时期的费用。如果没有这些豁免和/或报销,绩效 将会更低。此图表未反映股东因信托分派或赎回信托股份而支付的税项扣减。图表假设信托基金的分配进行了再投资。

绩效摘要 (截至2023年9月30日)

| 1个月 | 3个月 | 6个月 | 1年 | 3年 | 5年 | 自.以来 先发 (9月27日, 2017)^ | |

| Xai八角形浮动利率和另类收益期限信托-资产净值 | 0.52% | 8.60% | 13.86% | 20.48% | 13.56% | 4.81% | 4.87% |

| Xai八角形浮动利率和另类收益期限信托-市场价 | 2.01% | 8.07% | 16.61% | 35.05% | 18.67% | 5.02% | 5.20% |

| 晨星LSTA美国杠杆贷款100指数** | 0.80% | 3.09% | 6.53% | 13.77% | 5.25% | 4.17% | 4.30% |

| * | 晨星LSTA美国杠杆贷款100指数(Loan Syndications and Trading Association)美国杠杆贷款100指数是第一个跟踪可投资优先贷款市场的指数。这一基于规则的指数由基准S杠杆贷款指数(LLI)中规模最大的100项贷款工具组成。 |

| ^ | 平均年回报率。 |

引用的绩效数据代表过去的绩效。 过去的绩效不能保证未来的结果。投资回报和投资本金价值会波动,因此投资者的股票在出售或赎回时,其价值可能高于或低于原始成本。当前性能可能低于或高于引用的性能 数据。

9

Xai 八角形浮动利率和另类收益期限信托

信托投资组合信息

2023年9月30日(续)(未经审计)

十大投资组合持股 (占总投资的百分比)*

| 名字 | 类型 | |

| Elmwood CLO 14 Ltd. | 抵押贷款债券股权 | 1.60% |

| 凯雷美国CLO 2019-4 Ltd. | 抵押贷款债券股权 | 1.39% |

| 艾姆伍德CLO VII有限公司 | 抵押贷款债券股权 | 1.28% |

| Rockland Park CLO Ltd. | 抵押贷款债券股权 | 1.08% |

| 赛艇会十九大基金有限公司。 | 抵押贷款债券股权 | 1.07% |

| Elmwood CLO II Ltd. | 抵押贷款债券股权 | 0.97% |

| 赛艇十八号基金有限公司。 | 抵押贷款债券股权 | 0.95% |

| Anclage Capital CLO 13 LLC | 抵押贷款债券股权 | 0.81% |

| Benefit Street Partners CLO XXV Ltd. | 抵押贷款债券股权 | 0.80% |

| 榆木CLO I有限公司 | 抵押贷款债券股权 | 0.80% |

| 总计 | 10.75% |

| * | 持有量 可能会有所不同,可能会有所变化,不包括货币市场互惠基金。 |

| 资产分配 * | 占总投资的百分比 ** |

| 高级抵押第一留置贷款 | 45.85% |

| 抵押贷款债券股权 | 29.71% |

| 抵押贷款债务 | 17.07% |

| 公司债券 | 3.67% |

| 货币市场共同基金 | 2.10% |

| 第二抵押贷款 | 1.54% |

| 普通股 | 0.06% |

| 权利 | –% |

| * | 持有量可能会有所不同,并可能发生变化。 |

| ** | 由于四舍五入,总数加起来可能不等于100%。 |

10

Xai 八角形浮动利率和另类收益期限信托

投资明细表

2023年9月30日

| 参考利率和 点差 | 到期日 | 本金金额 | 价值 | |||||||||

| 抵押贷款债券债务-29.78%(A)(B) | ||||||||||||

| Anclage Capital CLO 13 LLC | 3M:SOFR:+6.96% | 04/15/2034 | $ | 1,500,000 | $ | 1,359,222 | ||||||

| 安克雷奇资本CLO 16有限公司 | 3M SOFR+7.61% | 01/19/2035 | 2,000,000 | 1,864,897 | ||||||||

| 安克雷奇资本CLO 17有限公司 | 3M SOFR+7.12% | 07/15/2034 | 1,250,000 | 1,144,951 | ||||||||

| 安克雷奇资本CLO 19有限公司 | 3M SOFR+7.51% | 10/15/2034 | 1,000,000 | 764,974 | ||||||||

| 安克雷奇资本CLO 21有限公司 | 3M SOFR+7.61% | 10/20/2034 | 500,000 | 466,686 | ||||||||

| 安克雷奇资本CLO 4-R有限公司 | 3M SOFR+5.76% | 01/28/2031 | 2,000,000 | 1,796,254 | ||||||||

| 安克雷奇资本CLO 9有限公司 | 3M SOFR+7.08% | 07/15/2032 | 2,000,000 | 1,840,072 | ||||||||

| Apidos CLO XLV有限公司 | 3M SOFR+8.40% | 04/26/2036 | 500,000 | 492,796 | ||||||||

| Apidos CLO XXVII | 3M SOFR+6.66% | 07/17/2030 | 375,000 | 353,865 | ||||||||

| Apidos CLO XXXII | 3M SOFR+7.01% | 01/20/2033 | 250,000 | 239,761 | ||||||||

| 战神Li CLO有限公司。 | 3M SOFR+7.11% | 07/15/2034 | 250,000 | 231,283 | ||||||||

| Ares Loan Funding III Ltd. | 3M SOFR+7.58% | 07/25/2035 | 1,000,000 | 988,996 | ||||||||

| Ares LV CLO Ltd. | 3M SOFR+6.61% | 07/15/2034 | 1,525,000 | 1,447,813 | ||||||||

| 中庭IX | 3M SOFR+6.71% | 05/28/2030 | 900,000 | 852,478 | ||||||||

| 中庭XIV有限责任公司 | 3M SOFR+5.91% | 08/23/2030 | 500,000 | 478,713 | ||||||||

| BallyRock CLO 20 Ltd. | 3M SOFR+7.25% | 07/15/2034 | 4,000,000 | 4,000,000 | ||||||||

| 大队CLO XXI有限公司 | 3M SOFR+6.72% | 07/15/2034 | 1,000,000 | 878,644 | ||||||||

| Benefit Street Partners CLO XVII Ltd. | 3M SOFR+6.61% | 07/15/2032 | 1,100,000 | 988,132 | ||||||||

| Benefit Street Partners CLO XXIV Ltd. | 3M SOFR+6.87% | 10/20/2034 | 1,000,000 | 943,722 | ||||||||

| 福利街合作伙伴CLO XXIX | 3M SOFR+7.81% | 01/25/2036 | 1,750,000 | 1,728,324 | ||||||||

| Benefit Street Partners CLO XXVIII Ltd. | 3M SOFR+7.59% | 10/20/2035 | 2,000,000 | 1,973,890 | ||||||||

| 凯雷美国CLO 2022-2有限公司 | 3M SOFR+7.40% | 04/20/2035 | 800,000 | 774,281 | ||||||||

| 凯雷美国CLO 2022-5 Ltd. | 3M SOFR+8.46% | 10/15/2035 | 2,000,000 | 1,980,331 | ||||||||

| CIFC Funding 2015-I Ltd. | 3M SOFR+6.26% | 01/22/2031 | 500,000 | 448,370 | ||||||||

| CIFC Funding 2018-I Ltd. | 3M SOFR+5.26% | 04/18/2031 | 1,750,000 | 1,568,750 | ||||||||

| 中金公司融资2019-III有限公司。 | 3M SOFR+7.06% | 10/16/2034 | 2,750,000 | 2,643,700 | ||||||||

| 中金公司融资2019-V有限公司。 | 3M SOFR+7.04% | 01/15/2035 | 1,000,000 | 949,880 | ||||||||

| 中金公司融资2019-VI有限公司。 | 3M SOFR+7.66% | 01/16/2033 | 500,000 | 488,413 | ||||||||

| CIFC Funding 2022-I Ltd. | 3M SOFR+6.40% | 04/17/2035 | 2,000,000 | 1,868,054 | ||||||||

| CIFC Funding 2022-III Ltd. | 3M SOFR+7.27% | 04/21/2035 | 850,000 | 817,197 | ||||||||

| 三叶草CLO 2021-3有限责任公司 | 3M SOFR+6.72% | 01/25/2035 | 1,000,000 | 968,045 | ||||||||

| Elmwood CLO II Ltd. | 3M SOFR+3.26% | 04/20/2034 | 1,250,000 | 1,235,397 | ||||||||

| Elmwood CLO VI有限公司 | 3M SOFR+6.76% | 10/20/2034 | 1,750,000 | 1,736,692 | ||||||||

| 艾姆伍德CLO VII有限公司 | 3M SOFR+7.50% | 01/17/2034 | 2,000,000 | 1,800,000 | ||||||||

| 榆树CLO xi有限公司 | 3M SOFR+6.26% | 10/20/2034 | 750,000 | 735,871 | ||||||||

| 金树贷款管理美国CLO 16有限公司。 | 3M SOFR+6.75% | 01/20/2035 | 1,000,000 | 984,502 | ||||||||

| HPS贷款管理11-2017 Ltd. | 3M SOFR+8.11% | 05/06/2030 | 1,000,000 | 716,312 | ||||||||

| 麦迪逊公园基金有限公司。 | 3M SOFR+8.95% | 10/25/2035 | 1,250,000 | 1,250,137 | ||||||||

| 麦迪逊公园基金LXIII有限公司 | 3M SOFR + 8.57% | 04/21/2035 | 1,250,000 | 1,242,385 | ||||||||

| Madison Park Funding XLVI Ltd. | 3M SOFR + 6.51% | 10/15/2034 | 550,000 | 538,763 | ||||||||

| Madison Park Funding XLVIII Ltd. | 3M SOFR + 6.51% | 04/19/2033 | 1,500,000 | 1,470,287 | ||||||||

| Madison Park Funding XVII Ltd. | 3M SOFR + 7.74% | 07/21/2030 | 1,000,000 | 739,776 | ||||||||

| 麦迪逊公园基金XXVII有限公司。 | 3M SOFR+5.26% | 04/20/2030 | 1,500,000 | 1,385,861 | ||||||||

| Madison Park Funding XXXVII Ltd. | 3M SOFR + 6.41% | 07/15/2033 | 750,000 | 734,708 | ||||||||

| Magnetite XXIV Ltd | 3M SOFR+6.40% | 04/15/2035 | 500,000 | 475,385 | ||||||||

| Neuberger Berman Loan Advisers CLO 24 Ltd. | 3M SOFR + 6.28% | 04/19/2030 | 1,000,000 | 929,211 | ||||||||

| Neuberger Berman Loan Advisers CLO 32 Ltd. | 3M SOFR + 6.36% | 01/20/2032 | 1,500,000 | 1,421,506 | ||||||||

| Neuberger Berman Loan Advisers Clo 40 Ltd. | 3M SOFR + 6.11% | 04/16/2033 | 1,670,000 | 1,580,105 | ||||||||

| Neuberger Berman Loan Advisers CLO 47 Ltd. | 3M SOFR+6.25% | 04/14/2035 | 1,000,000 | 952,422 | ||||||||

| OHA Credit Funding 11 Ltd. | 3M SOFR+7.25% | 07/19/2033 | 550,000 | 549,323 | ||||||||

| OHA Credit Funding 12 Ltd. | 3M SOFR + 8.00% | 07/20/2036 | 2,000,000 | 1,972,386 | ||||||||

| OHA Credit Funding 2 Ltd. | 3M SOFR + 6.36% | 04/21/2034 | 1,000,000 | 985,261 | ||||||||

| OHA Credit Funding 5 Ltd. | 3M SOFR + 6.51% | 04/18/2033 | 1,000,000 | 975,940 | ||||||||

| OHA Credit Funding 7 Ltd. | 3M SOFR+6.25% | 02/24/2037 | 900,000 | 880,767 | ||||||||

| OHA Credit Funding 9 Ltd. | 3M SOFR + 6.51% | 07/19/2035 | 1,000,000 | 982,550 | ||||||||

| Rad CLO 10 Ltd. | 3M SOFR + 6.11% | 04/23/2034 | 2,000,000 | 1,897,646 | ||||||||

| Rad CLO 11 Ltd. | 3M SOFR + 6.51% | 04/15/2034 | 1,300,000 | 1,232,269 | ||||||||

| Rad CLO 12 Ltd. | 3M SOFR+6.61% | 10/30/2034 | 2,000,000 | 1,881,571 | ||||||||

| Rad CLO 4 Ltd. | 3M SOFR+7.01% | 04/25/2032 | 2,328,764 | 2,217,092 | ||||||||

| 赛艇会七期基金有限公司。 | 3M SOFR+6.66% | 06/20/2034 | 1,000,000 | 927,808 | ||||||||

| 赛艇八号基金有限公司。 | 3M SOFR + 6.36% | 10/17/2030 | 500,000 | 478,701 | ||||||||

| 赛艇十二号基金有限公司。 | 3M SOFR+6.61% | 10/15/2032 | 500,000 | 481,295 | ||||||||

请参阅财务报表附注 。

11

Xai 八角形浮动利率和另类收益期限信托

投资明细表

2023年9月30日(续)

| 参考利率:& 利差 | 到期日 | 本金金额 | 价值 | |||||||||

| 抵押贷款债券债务-29.78%(A)(B)(续) | ||||||||||||

| 赛艇十四号基金有限公司。 | 3M:Sofr:+6.21% | 10/25/2031 | $ | 750,000 | $ | 669,553 | ||||||

| 赛艇会十九大基金有限公司。 | 3M SOFR+6.88% | 04/20/2035 | 750,000 | 731,277 | ||||||||

| 赛艇十六世基金有限公司。 | 3M SOFR+7.26% | 01/15/2033 | 1,400,000 | 1,365,649 | ||||||||

| 赛艇十八号基金有限公司。 | 3M SOFR+6.21% | 01/15/2034 | 2,000,000 | 1,880,988 | ||||||||

| 赛艇会第二十二届基金有限公司。 | 3M SOFR+7.19% | 07/20/2035 | 1,350,000 | 1,338,413 | ||||||||

| 赛艇会第二十三届基金有限公司。 | 3M SOFR+6.96% | 01/20/2035 | 2,750,000 | 2,650,560 | ||||||||

| 赛艇会XXIV基金有限公司。 | 3M SOFR+7.06% | 01/20/2035 | 250,000 | 241,392 | ||||||||

| RR 19有限公司 | 3M SOFR+6.76% | 10/15/2035 | 500,000 | 495,882 | ||||||||

| Sound Point CLO II Ltd. | 3M SOFR+5.76% | 01/26/2031 | 250,000 | 153,368 | ||||||||

| Sound Point CLO XVIII Ltd. | 3M SOFR+5.76% | 01/21/2031 | 500,000 | 324,916 | ||||||||

| 交响乐团XXI有限公司。 | 3M SOFR+6.86% | 07/15/2032 | 1,000,000 | 892,078 | ||||||||

| 二十四交响乐团有限公司。 | 3M SOFR+7.26% | 01/23/2032 | 1,000,000 | 938,325 | ||||||||

| THL Credit Wind River 2017-1 CLO Ltd. | 3M SOFR+7.32% | 04/18/2036 | 1,500,000 | 1,312,819 | ||||||||

| THL Credit Wind River 2017-4 CLO Ltd. | 3M SOFR+6.06% | 11/20/2030 | 500,000 | 443,926 | ||||||||

| THL Credit Wind River 2019-1 CLO Ltd. | 3M SOFR+6.86% | 07/20/2034 | 875,000 | 705,057 | ||||||||

| Voya CLO 2020-2 Ltd. | 3M SOFR+6.66% | 07/19/2034 | 1,125,000 | 1,071,206 | ||||||||

| 风河2021-3 CLO有限公司 | 3M SOFR+6.86% | 07/20/2033 | 1,000,000 | 887,972 | ||||||||

| 88,837,804 | ||||||||||||

| 抵押贷款债务总额 (成本91,537,635美元) | 88,837,804 | |||||||||||

| 预估收益率 | 到期日 | 本金 金额 | 价值 | |||||||||

| 抵押贷款债券权益-51.84%(A)(C) | ||||||||||||

| ALM 2020 Ltd. | 5.75% | 10/15/2029 | 5,000,000 | 1,703,310 | ||||||||

| Anclage Capital CLO 13 LLC | 15.93% | 04/15/2034 | 7,000,000 | 4,213,104 | ||||||||

| 安克雷奇资本CLO 16有限公司 | 15.26% | 01/19/2035 | 2,500,000 | 1,342,960 | ||||||||

| 安克雷奇资本CLO 18有限公司 | 16.80% | 04/15/2034 | 850,000 | 530,539 | ||||||||

| 安克雷奇资本CLO 19有限公司 | 14.32% | 10/15/2034 | 7,000,000 | 4,025,077 | ||||||||

| 安克雷奇资本CLO 1-R有限公司 | 10.69% | 04/13/2031 | 4,150,000 | 1,577,100 | ||||||||

| 安克雷奇资本CLO 20有限公司 | 12.94% | 01/20/2035 | 1,750,000 | 1,019,363 | ||||||||

| 安克雷奇资本CLO 3-R有限公司 | 10.38% | 01/28/2031 | 1,400,000 | 456,148 | ||||||||

| 安克雷奇资本CLO 7有限公司 | 21.72% | 01/28/2031 | 1,750,000 | 531,492 | ||||||||

| Apidos CLO XXVII | 8.02% | 07/17/2030 | 1,300,000 | 228,436 | ||||||||

| 战神Li CLO有限公司。 | 12.98% | 07/15/2034 | 1,699,959 | 771,168 | ||||||||

| 战神Li CLO有限公司。 | 12.64% | 07/15/2034 | 2,646,041 | 1,200,347 | ||||||||

| ARES LIX CLO Ltd. | 25.33% | 04/25/2034 | 3,500,000 | 2,188,900 | ||||||||

| ARES XLI CLO有限公司 | 12.27% | 04/15/2034 | 2,343,500 | 815,102 | ||||||||

| ARES XLIV CLO有限公司 | 14.20% | 04/15/2034 | 2,845,572 | 847,024 | ||||||||

| 大队CLO XV有限公司 | 15.86% | 01/17/2033 | 4,500,000 | 2,439,211 | ||||||||

| Battalion CLO XVI Ltd | 14.60% | 12/19/2032 | 3,500,000 | 1,770,261 | ||||||||

| Benefit Street Partners CLO XXV Ltd. | 47.25% | 01/15/2035 | 5,250,000 | 4,180,496 | ||||||||

| Carbone Clo Ltd. | 15.26% | 01/20/2031 | 7,850,000 | 3,172,263 | ||||||||

| 凯雷美国CLO 2019-4 Ltd. | 21.42% | 04/15/2035 | 8,740,000 | 7,227,001 | ||||||||

| 凯雷美国CLO 2021-4有限公司 | 22.91% | 04/20/2034 | 1,000,000 | 762,285 | ||||||||

| 凯雷美国CLO 2021-5有限公司 | 15.92% | 07/20/2034 | 4,000,000 | 2,699,148 | ||||||||

| CIFC Funding 2017-III Ltd. | 10.53% | 07/20/2030 | 1,400,000 | 386,036 | ||||||||

| CIFC Funding 2017-V Ltd. | 7.22% | 11/16/2030 | 4,500,000 | 1,517,535 | ||||||||

| CIFC Funding 2018-I Ltd. | 12.11% | 04/18/2031 | 3,250,000 | 1,293,958 | ||||||||

| CIFC资助2018-III有限公司 | 16.93% | 07/18/2031 | 3,000,000 | 1,298,958 | ||||||||

| 中金公司融资2019-III有限公司。 | 19.87% | 10/16/2034 | 750,000 | 576,763 | ||||||||

| 中金公司融资2019-V有限公司。 | 19.92% | 01/15/2035 | 2,500,000 | 1,909,817 | ||||||||

| 中金公司融资2019-V有限公司。 | 21.30% | 01/15/2035 | 1,000,000 | 763,927 | ||||||||

| CIFC资助2020-II有限公司 | 27.82% | 10/20/2034 | 1,000,000 | 796,159 | ||||||||

| CIFC资助2020-III有限公司 | 21.43% | 10/20/2034 | 150,000 | 123,039 | ||||||||

| CIFC资助2021-II | 18.38% | 04/15/2034 | 4,000,000 | 3,132,948 | ||||||||

| CIFC Funding 2021-VII Ltd. | 19.01% | 01/23/2035 | 1,000,000 | 785,813 | ||||||||

| Clover CLO 2019-1有限公司 | 24.60% | 04/18/2035 | 3,839,200 | 2,876,885 | ||||||||

| 德莱顿43高级贷款基金 | 15.37% | 04/20/2034 | 3,000,000 | 1,390,500 | ||||||||

| 德莱顿87 CLO有限公司 | 17.45% | 05/20/2034 | 2,000,000 | 1,305,400 | ||||||||

| 德莱顿95 CLO有限公司 | 16.69% | 08/20/2034 | 1,750,000 | 1,044,575 | ||||||||

| Elmwood CLO 14 Ltd. | 24.81% | 04/20/2035 | 10,000,000 | 8,324,000 | ||||||||

| 榆木CLO I有限公司 | 16.36% | 10/20/2033 | 6,000,000 | 4,156,903 | ||||||||

请参阅财务报表附注 。

12

Xai 八角形浮动利率和另类收益期限信托

投资明细表

2023年9月30日(续)

| 预估收益率 | 到期日 | 本金金额 | 价值 | |||||||||

| 抵押贷款债券权益-51.84%(A)(C)(续) | ||||||||||||

| Elmwood CLO II Ltd. | 19.33% | 04/20/2034 | $ | 6,500,000 | $ | 5,056,669 | ||||||

| 榆木CLO III有限公司 | 20.27% | 10/20/2034 | 5,250,000 | 3,958,238 | ||||||||

| 艾姆伍德CLO VII有限公司 | 19.52% | 01/17/2034 | 8,350,000 | 6,664,135 | ||||||||

| 榆木八世有限公司 | 18.53% | 01/20/2034 | 5,000,000 | 4,026,060 | ||||||||

| 景顺CLO 2021-1有限公司 | 20.95% | 04/15/2034 | 3,000,000 | 2,217,000 | ||||||||

| 景顺CLO有限公司(D)(E) | 不适用 | 07/15/2034 | 500,000 | 122,480 | ||||||||

| 景顺CLO有限公司 | 17.09% | 07/15/2034 | 5,000,000 | 3,144,500 | ||||||||

| 麦迪逊公园基金XVIII有限公司 | 16.26% | 10/21/2030 | 4,000,000 | 1,522,200 | ||||||||

| 麦迪逊公园基金XX有限公司。 | 22.58% | 07/27/2030 | 1,740,000 | 671,466 | ||||||||

| 麦迪逊公园基金XXIX有限公司。 | 17.06% | 10/18/2047 | 3,750,000 | 1,855,500 | ||||||||

| 麦迪逊公园基金XXVIII有限公司 | 19.69% | 07/15/2030 | 5,000,000 | 2,711,600 | ||||||||

| Madison Park Funding XXXVII Ltd. | 24.08% | 07/15/2049 | 5,500,000 | 3,642,694 | ||||||||

| 磁铁矿XIX有限公司 | 29.29% | 04/17/2034 | 3,200,000 | 2,135,680 | ||||||||

| 尼亚加拉公园CLO有限公司 | 16.77% | 07/17/2032 | 2,648,000 | 1,434,228 | ||||||||

| Nyack Park CLO Ltd. | 18.39% | 10/20/2034 | 1,000,000 | 764,000 | ||||||||

| 橡树山信贷合作伙伴X-R有限公司。 | 33.48% | 04/20/2034 | 6,673,000 | 2,986,168 | ||||||||

| OHA信贷合伙人xi有限公司。 | 19.19% | 01/20/2032 | 2,750,000 | 1,307,611 | ||||||||

| OHA Credit Partners XII Ltd. | 21.76% | 07/23/2030 | 1,500,000 | 717,386 | ||||||||

| OHA Credit Partners XIII Ltd. | 24.23% | 10/21/2034 | 1,600,000 | 1,104,000 | ||||||||

| Point au Roche Park CLO Ltd. | 31.27% | 07/20/2034 | 5,000,000 | 3,274,700 | ||||||||

| Recette CLO有限公司。 | 14.81% | 04/20/2034 | 10,400,000 | 3,640,000 | ||||||||

| Recette CLO有限公司。(D)(E) | 不适用 | 04/20/2034 | 10,400,000 | 14,768 | ||||||||

| 赛艇会十九大基金有限公司。 | 22.88% | 04/20/2035 | 6,017,000 | 5,565,725 | ||||||||

| 赛艇十八号基金有限公司。 | 34.02% | 01/15/2034 | 7,175,322 | 4,923,362 | ||||||||

| 赛艇会XXIV基金有限公司。 | 15.06% | 01/20/2035 | 5,000,000 | 3,280,230 | ||||||||

| Rockland Park CLO Ltd. | 16.21% | 04/20/2034 | 9,000,000 | 5,645,700 | ||||||||

| Rockland Park CLO Ltd.(D)(H) | 不适用 | 04/20/2034 | 9,000,000 | 25,740 | ||||||||

| Rockland Park CLO Ltd.(D)(H) | 不适用 | 04/20/2034 | 9,000,000 | 90,090 | ||||||||

| 第六街CLO XVII有限公司 | 16.69% | 01/20/2034 | 1,100,000 | 800,037 | ||||||||

| THL Credit Wind River 2018-2 CLO Ltd. | 10.09% | 07/15/2030 | 3,031,000 | 1,080,143 | ||||||||

| THL Credit Wind River 2018-3 CLO Ltd. | 16.37% | 01/20/2031 | 3,000,000 | 1,569,936 | ||||||||

| 汤普森公园CLO有限公司 | 24.18% | 04/15/2034 | 4,000,000 | 3,291,036 | ||||||||

| 风河2016-1 CLO Ltd.(h) | 不适用 | 12/31/2049 | 4,000,000 | 400 | ||||||||

| 总抵押贷款债券股本 (成本为184,292,415美元) | 154,627,433 | |||||||||||

| 息票 | 到期日 | 本金 金额 | 价值 | |||||||||

| 公司债券-6.40% | ||||||||||||

| 汽车-0.15% | ||||||||||||

| 福特汽车信贷有限责任公司,高级无担保债券 | 6.95% | 03/06/2026 | 455,000 | 453,863 | ||||||||

| 化学品-0.35% | ||||||||||||

| Herens Holdco S.a.r.l.,高级担保债券(a) | 4.75% | 05/15/2028 | 444,000 | 343,603 | ||||||||

| 照明买方有限责任公司/照明 控股四公司,高级无担保债券(a) | 9.00% | 07/01/2028 | 750,000 | 711,563 | ||||||||

| 1,055,166 | ||||||||||||

| 建筑与工程-0.22% | ||||||||||||

| 布兰德工业服务公司,高级担保债券(a) | 10.38% | 08/01/2030 | 652,000 | 653,819 | ||||||||

| 多元化消费服务-0.14% | ||||||||||||

| Sabre GLBL,Inc.,高级担保债券(a) | 11.25% | 12/15/2027 | 461,000 | 422,968 | ||||||||

| 多元化的电信服务-0.77% | ||||||||||||

| Altice Finding S.A.,高级担保债券(a) | 5.75% | 08/15/2029 | 1,197,000 | 980,104 | ||||||||

| Altice France,高级担保债券(a) | 5.50% | 10/15/2029 | 667,000 | 480,240 | ||||||||

| 统一通信公司, 高级担保债券(a) | 5.00% | 10/01/2028 | 1,125,000 | 845,297 | ||||||||

| 2,305,641 | ||||||||||||

| 电力公用事业-0.30% | ||||||||||||

| PG&E Corp.,高级担保债券 | 5.00% | 07/01/2028 | 1,000,000 | 906,020 | ||||||||

| 电子设备、仪器及部件-0.04% | ||||||||||||

| Coherent Corp.,高级无担保债券(a) | 5.00% | 12/15/2029 | 146,000 | 126,605 | ||||||||

| 天然气公用事业-0.30% | ||||||||||||

| Ferrellgas LP/Ferrellgas Finance Corp.,高级无担保债券 (a) | 5.88% | 04/01/2029 | 1,000,000 | 899,120 | ||||||||

请参阅财务报表附注 。

13

Xai 八角形浮动利率和另类收益期限信托

投资明细表

2023年9月30日(续)

| 息票 | 到期日 | 本金金额 | 价值 | |||||||||

| 利率债券-6. 40%(续) | ||||||||||||

| 医疗保健设备和用品- 0.23% | ||||||||||||

| Medline借款人,LP,高级担保债券(a) | 3.88% | 04/01/2029 | $ | 727,000 | $ | 614,578 | ||||||

| Medline借款人,LP,高级无担保 债券(a) | 5.25% | 10/01/2029 | 62,000 | 53,563 | ||||||||

| 668,141 | ||||||||||||

| 医疗保健提供者和服务- 0.18% | ||||||||||||

| LifePoint Health,Inc.,高级担保债券(a) | 9.88% | 08/15/2030 | 552,000 | 534,892 | ||||||||

| 医疗保健技术- 0.40% | ||||||||||||

| AthenaHealth Group,Inc.,高级无担保债券(a) | 6.50% | 02/15/2030 | 1,411,000 | 1,179,428 | ||||||||

| 酒店、餐厅和休闲- 0.63% | ||||||||||||

| CEC娱乐有限责任公司,高级担保债券(a) | 6.75% | 05/01/2026 | 470,000 | 443,252 | ||||||||

| Fertitta Entertainment LLC / Fertitta Entertainment Finance Co,Inc.,高级无担保债券(a) | 6.75% | 01/15/2030 | 328,000 | 267,760 | ||||||||

| Hilton Grand Vacations Borrower Escrow LLC / Hilton Grand 度假借款人ESC,高级无担保债券(a) | 5.00% | 06/01/2029 | 529,000 | 459,844 | ||||||||

| Scientific Games Holdings LP/Scientific Games US FinCo, Inc.,高级无担保债券(a) | 6.63% | 03/01/2030 | 205,000 | 176,956 | ||||||||

| 海洋世界公园和娱乐, Inc.,高级无担保债券(a) | 5.25% | 08/15/2029 | 600,000 | 527,040 | ||||||||

| 1,874,852 | ||||||||||||

| 工业集团-0.46% | ||||||||||||

| API Group DE,Inc.,高级无担保债券(a) | 4.75% | 10/15/2029 | 1,034,000 | 908,886 | ||||||||

| MajorDrive Holdings IV,LLC,高级无担保债券 (a) | 6.38% | 06/01/2029 | 545,000 | 450,988 | ||||||||

| 1,359,874 | ||||||||||||

| 保险-0.43% | ||||||||||||

| Alliant Holdings Intermediate LLC/Alliant Holdings Co-Issuer, 高级担保债券(a) | 4.25% | 10/15/2027 | 750,000 | 671,250 | ||||||||

| Alliant Holdings Intermediate LLC /Alliant Holdings联合发行商,高级担保债券(a) | 6.75% | 04/15/2028 | 622,000 | 599,564 | ||||||||

| 1,270,814 | ||||||||||||

| 机械-0.27% | ||||||||||||

| 查特工业公司,高级担保债券(a) | 7.50% | 01/01/2030 | 472,000 | 474,360 | ||||||||

| 查特工业公司,高级无担保债券 (a) | 9.50% | 01/01/2031 | 316,000 | 335,549 | ||||||||

| 809,909 | ||||||||||||

| 专业服务--0.62% | ||||||||||||

| Conduent Business Services LLC/Conduent State&Local Solutions,Inc.,高级担保债券(a) | 6.00% | 11/01/2029 | 2,176,000 | 1,858,304 | ||||||||

| 软件--0.31% | ||||||||||||

| McAfee Corp.,高级无担保债券(a) | 7.38% | 02/15/2030 | 1,102,000 | 922,971 | ||||||||

| 交通基础设施-0.60% | ||||||||||||

| 优步,高级无担保债券 (a) | 4.50% | 08/15/2029 | 2,000,000 | 1,790,000 | ||||||||

| 公司债券总额(成本21,003,456美元) | 19,092,387 | |||||||||||

| 参考汇率& 利差 | 到期日 | 本金金额 | 价值 | |||||||||

| 有担保的第二留置权贷款-2.69%(b) | ||||||||||||

| 航空航天和国防-0.63% | ||||||||||||

| Amentum政府服务控股有限公司,第2批 | 1百万美元SOFR+77.50% | 02/15/2030 | 2,016,807 | 1,815,126 | ||||||||

| New Constellis借款人LLC,New | 300万美元:SOFR+11.25% | 03/27/2026 | 108,563 | 55,802 | ||||||||

| 1,870,928 | ||||||||||||

| 航空货运和物流业-0.21% | ||||||||||||

| LaserShip,Inc.(ASP LS Acquisition Corp.),初始 | 6M SOFR+7.50% | 04/30/2029 | 745,852 | 615,328 | ||||||||

| 汽车零部件-0.09% | ||||||||||||

| Safe Fleet Holdings LLC,首字母 | 1M SOFR+6.75% | 02/02/2026 | 288,433 | 277,977 | ||||||||

| 建筑产品-0.19% | ||||||||||||

| ICEBOX HOLDCO III,Inc.,首字母 | 3M SOFR+6.75% | 12/21/2029 | 468,750 | 421,875 | ||||||||

| VC GB Holdings I Corp.,首字母 | 3M SOFR+6.75% | 07/23/2029 | 169,492 | 153,390 | ||||||||

| 575,265 | ||||||||||||

| 化学品-0.07% | ||||||||||||

| CP Iris Holdco I,Inc.,首字母 | 1M SOFR+7.00% | 09/21/2029 | 258,621 | 219,828 | ||||||||

请参阅财务报表附注 。

14

Xai 八角形浮动利率和另类收益期限信托

投资明细表

2023年9月30日(续)

| 参考汇率& 利差 | 到期日 | 本金金额 | 价值 | |||||||||

| 有担保的第二留置权贷款 - 2.69%(b)(续) | ||||||||||||

| 商业服务和供应- 0.24% | ||||||||||||

| AVSC控股公司,初始 | 1M SOFR + 7.25% | 09/01/2025 | $ | 805,556 | $ | 713,489 | ||||||

| 通信设备- 0.11% | ||||||||||||

| Global Tel*Link Corp.,TL | 3M SOFR + 10.00% | 11/30/2026 | 347,222 | 299,132 | ||||||||

| MLN US Holdco LLC,条款B-1 | 3M SOFR + 6.70% | 10/18/2027 | 128,761 | 33,049 | ||||||||

| 332,181 | ||||||||||||

| 建筑与工程- 0.09% | ||||||||||||

| DG Investment Intermediate Holdings 2,Inc.,初始 | 1M SOFR+6.75% | 03/30/2029 | 292,804 | 257,667 | ||||||||

| 多样化的消费者服务- 0.03% | ||||||||||||

| TruGreen有限合伙企业,初始 | 3M SOFR + 8.50% | 10/30/2028 | 125,392 | 86,520 | ||||||||

| 多元化金融服务- 0.08% | ||||||||||||

| Nexus Buyer LLC,初始 | 1M SOFR+6.25% | 11/01/2029 | 245,536 | 231,572 | ||||||||

| 电子 设备、仪器和零部件- 0.02% | ||||||||||||

| Infinite Bidco LLC.,初始 | 1M SOFR+7.00% | 02/24/2029 | 69,869 | 60,611 | ||||||||

| 医疗保健提供者和服务- 0.04% | ||||||||||||

| Verscend控股公司,TL | 1M SOFR+7.00% | 04/02/2029 | 135,802 | 135,632 | ||||||||

| 保险- 0.33% | ||||||||||||

| Asurion,LLC,New B-4 | 1M SOFR+5.25% | 01/22/2029 | 1,104,603 | 976,977 | ||||||||

| 软件- 0.56% | ||||||||||||

| Ascend Learning,LLC,初始 | 1M SOFR + 5.75% | 12/10/2029 | 462,963 | 393,324 | ||||||||

| Dcert Buyer,Inc.第一修正案再融资 | 1M SOFR+7.00% | 02/19/2029 | 156,627 | 145,924 | ||||||||

| 鹰景科技公司,TL | 3M SOFR+7.50% | 08/14/2026 | 198,167 | 171,415 | ||||||||

| UKG,Inc.,2021年增量 | 3M SOFR+5.25% | 05/03/2027 | 75,676 | 75,487 | ||||||||

| WebMD Health Corp.和MH SubI,LLC,2021年更换 | 1M SOFR+6.25% | 02/12/2029 | 1,000,000 | 883,440 | ||||||||

| 1,669,590 | ||||||||||||

| 有担保的第二留置权贷款总额 (成本为9,100,983美元) | 8,023,565 | |||||||||||

| 到期日 | 本金金额 | 价值 | ||||||||||

| 优先担保第一留置权贷款-80.03% | ||||||||||||

| 航空航天和国防--1.14% | ||||||||||||

| Amentum政府服务控股有限责任公司,第3批(b) | 1M SOFR+4.00% | 02/15/2029 | 1,393,665 | 1,371,896 | ||||||||

| 王朝收购有限公司,初始条款B-1(b) | 1M SOFR+4.00% | 08/16/2028 | 338,603 | 337,634 | ||||||||

| 王朝收购有限公司,初始条款B-2(b) | 1M SOFR+4.00% | 08/24/2028 | 145,115 | 144,700 | ||||||||

| 新的康斯特利斯借款人有限责任公司,TL(b) | 3M SOFR+7.75% | 09/27/2025 | 120,663 | 100,654 | ||||||||

| Peraton Corp.,B期(b) | 1M SOFR+3.75% | 02/01/2028 | 1,330,668 | 1,326,516 | ||||||||

| SPIRIT AeroSystems,Inc.(b) | 3M SOFR+4.25% | 01/15/2027 | 113,796 | 113,512 | ||||||||

| 3,394,912 | ||||||||||||

| 航空货运和物流-0.83% | ||||||||||||

| Apple Bidco,LLC,第一修正案(b) | 1M SOFR+4.00% | 09/22/2028 | 531,393 | 530,506 | ||||||||

| LaserShip,Inc.(ASP LS收购公司),2023年增量(b) | 1M SOFR+7.00% | 10/04/2027 | 500,000 | 485,000 | ||||||||

| LaserShip,Inc.(ASP LS收购 Corp.),初始(b) | 6M SOFR+4.50% | 05/08/2028 | 1,562,491 | 1,442,960 | ||||||||

| 2,458,466 | ||||||||||||

| 航空公司--0.96% | ||||||||||||

| Avolon TLB借款人1(美国)有限责任公司,条款B-6(b) | 1M SOFR+2.50% | 06/22/2028 | 1,419,001 | 1,417,766 | ||||||||

| 美国联合航空公司,B类(b) | 1M SOFR+3.75% | 04/21/2028 | 1,435,822 | 1,436,152 | ||||||||

| 2,853,918 | ||||||||||||

| 汽车零部件-1.88% | ||||||||||||

| 经销商轮胎金融有限责任公司,条款B-2(b) | 1M SOFR+4.50% | 12/14/2027 | 1,093,694 | 1,094,383 | ||||||||

| 第一品牌集团有限责任公司,2022-II增量(b) | 600万SOFR+5.00% | 03/30/2027 | 1,336,678 | 1,317,470 | ||||||||

| 第一品牌集团有限责任公司,再融资(b) | 600万SOFR+5.00% | 03/30/2027 | 565,669 | 557,185 | ||||||||

| Garrett LX I S.a.r.l.,第三次修订增量(b) | 3M SOFR+4.50% | 04/30/2028 | 981,152 | 981,152 | ||||||||

| IXS控股公司,英文缩写(b) | 6M SOFR+4.25% | 03/05/2027 | 1,147,303 | 930,956 | ||||||||

| LTR Intermediate Holdings,Inc.初始(b) | 1M SOFR+4.50% | 05/05/2028 | 364,502 | 343,725 | ||||||||

| PHINIA,Inc.,Term B(b) | 3M SOFR+4.00% | 07/03/2028 | 375,567 | 375,567 | ||||||||

| 5,600,438 | ||||||||||||

请参阅财务报表附注 。

15

Xai 八角形浮动利率和另类收益期限信托

投资明细表

2023年9月30日(续)

| 参考汇率& 利差 | 到期日 | 本金金额 | 价值 | |||||||||

| 高级有抵押第一留置权贷款- 80.03%(续) | ||||||||||||

| 汽车- 0.77% | ||||||||||||

| American Axle & Manufacturing,Inc.期限 B(b) | 1M SOFR + 3.50% | 12/13/2029 | $ | 223,600 | $ | 222,576 | ||||||

| Driven Holdings LLC,TL(b) | 1M SOFR+3.00% | 12/17/2028 | 97,188 | 95,487 | ||||||||

| RVR Dealership Holdings,LLC,TL(b) | 3M SOFR + 3.75% | 02/08/2028 | 997,218 | 885,031 | ||||||||

| 天纳克公司,Term B(b) | 3M SOFR+5.00% | 11/17/2028 | 1,076,970 | 911,924 | ||||||||

| 卡车英雄公司,增量(b) | 1M SOFR+5.00% | 01/31/2028 | 173,306 | 168,973 | ||||||||

| 2,283,991 | ||||||||||||

| 贝伐他汀- 0.07% | ||||||||||||

| Triton Water Holdings,Inc.初始(b) | 3M SOFR+3.25% | 03/31/2028 | 200,206 | 194,867 | ||||||||

| 建筑产品- 2.81% | ||||||||||||

| AI Aqua Merger Sub,Inc.,初始术语B(b) | 1M SOFR+3.75% | 07/31/2028 | 1,279,214 | 1,265,028 | ||||||||

| 基石建筑品牌公司,B批次(b) | 1M SOFR+3.25% | 04/12/2028 | 1,376,998 | 1,339,998 | ||||||||

| 基础建材股份有限公司(b) | 3M SOFR+3.25% | 01/31/2028 | 221,082 | 218,555 | ||||||||

| ICEBOX HOLDCO III,Inc.,首字母(b) | 3M SOFR + 3.75% | 12/22/2028 | 652,938 | 648,041 | ||||||||

| Janus International Group LLC,第6号修正案 再融资(b) | 1百万SOFR+3.25% | 07/25/2030 | 427,375 | 425,371 | ||||||||

| LHS借款人,LLC,首字母(b) | 1M SOFR+4.75% | 02/18/2029 | 904,207 | 823,959 | ||||||||

| Park River Holdings,Inc.,简写(b) | 3M LIBOR+3.25% | 12/28/2027 | 1,344,145 | 1,295,271 | ||||||||

| Snap One Holdings Corp.,首字母(b) | 3M SOFR+4.50% | 12/08/2028 | 752,728 | 725,758 | ||||||||

| Tamko Building Products,LLC,2023年指定再融资(b) | 3M SOFR+3.50% | 09/21/2030 | 147,121 | 146,294 | ||||||||

| VC GB Holdings I Corp.,首字母(b) | 3M SOFR+3.00% | 07/21/2028 | 1,316,455 | 1,289,415 | ||||||||

| 白色帽子买家,有限责任公司,首字母(b) | 1M SOFR+3.75% | 10/19/2027 | 216,485 | 215,894 | ||||||||

| 8,393,584 | ||||||||||||

| 资本市场-1.43% | ||||||||||||

| Citadel Securities LP,重新定价(b) | 1M SOFR+2.50% | 07/29/2030 | 2,318,936 | 2,311,701 | ||||||||

| Hudson River Trading LLC,TL(b) | 3M SOFR+3.00% | 03/20/2028 | 1,712,420 | 1,699,885 | ||||||||

| Saphilux S.a.r.l.,授信B(b) | 1D SOFR + 4.75% | 07/18/2028 | 241,331 | 241,331 | ||||||||

| 4,252,917 | ||||||||||||

| 化学品-4.00% | ||||||||||||

| CP Iris Holdco I,Inc.,首字母(b) | 1M SOFR+3.75% | 10/02/2028 | 224,419 | 216,845 | ||||||||

| CPC/Cirtec Holdings,Inc.,小行星2027-II(b) | 1M SOFR+3.75% | 11/08/2027 | 239,192 | 237,958 | ||||||||

| Discovery Buyer Corp.初始(b) | 3M SOFR + 4.38% | 10/04/2029 | 652,317 | 627,581 | ||||||||

| 赫伦斯美国控股公司,授信B(b) | 3M SOFR+4.00% | 07/03/2028 | 1,589,538 | 1,404,420 | ||||||||

| Hampton Holdings Corp.,初始(b) | 3M SOFR+4.50% | 03/15/2029 | 1,840,751 | 1,745,381 | ||||||||

| Illuminate Buyer,LLC,2021年再融资条款B(b) | 1M SOFR+3.50% | 06/30/2027 | 1,542,121 | 1,536,847 | ||||||||

| 英力士美国金融有限责任公司,2030年(b) | 1M SOFR+3.50% | 02/18/2030 | 640,508 | 634,904 | ||||||||

| LSF11 A5 HoldCo LLC,TL(b) | 1M SOFR+3.50% | 10/16/2028 | 1,042,802 | 1,016,993 | ||||||||

| Nouryon USA LLC,2023(b) | 3M SOFR+4.00% | 04/03/2028 | 395,630 | 390,356 | ||||||||

| Nouryon USA LLC,2023年再融资(b) | 1M SOFR+4.00% | 04/03/2028 | 276,304 | 272,389 | ||||||||

| 奥林巴斯水务美国控股公司,2022年增量(b) | 3M SOFR+4.50% | 11/09/2028 | 329,237 | 327,127 | ||||||||

| 奥林巴斯水务美国控股公司,首字母(b) | 3M SOFR + 3.75% | 11/09/2028 | 343,278 | 338,253 | ||||||||

| PMHC II,Inc.,姓名首字母(b) | 3M SOFR+4.25% | 04/23/2029 | 1,432,034 | 1,348,389 | ||||||||

| 极地美国借款人,LLC,首字母(b) | 6M SOFR+4.75% | 10/15/2025 | 838,635 | 669,860 | ||||||||

| Vantage特种化学品公司,2023(b) | 1M SOFR+4.75% | 10/26/2026 | 1,202,675 | 1,175,014 | ||||||||

| 11,942,317 | ||||||||||||

| 商业服务和用品-2.24% | ||||||||||||

| 联合环球控股有限责任公司,第3号修正案(b) | 1M SOFR+4.75% | 05/12/2028 | 1,602,274 | 1,576,237 | ||||||||

| Allied Universal Holdco LLC,初始(b) | 1M SOFR+3.75% | 05/12/2028 | 1,216,519 | 1,173,248 | ||||||||

| Ankura Consulting Group,LLC,截止日期(b) | 1M SOFR+4.50% | 03/17/2028 | 175,227 | 173,839 | ||||||||

| 贝尔福控股公司,2022年增量(B-2档)(b) | 1M SOFR+4.25% | 04/06/2026 | 923,275 | 923,275 | ||||||||

| 加尔达世界安全公司,四附加(b) | 3M SOFR+4.25% | 02/01/2029 | 539,964 | 538,782 | ||||||||

| Genuine Financial Holdings,LLC,2023年(b) | 1M SOFR+4.00% | 09/28/2030 | 856,306 | 847,742 | ||||||||

| Viad公司,初始(b) | 1M LIBOR + 5.00% | 07/31/2028 | 1,470,000 | 1,438,145 | ||||||||

| 6,671,268 | ||||||||||||

| 通信设备- 0.34% | ||||||||||||

| Casa Systems,Inc.超优先级(b) | 3M SOFR + 6.50% | 12/20/2027 | 774,093 | 594,759 | ||||||||

| Global Tel*Link Corp.,TL(b) | 3M SOFR+4.25% | 11/28/2025 | 441,992 | 428,180 | ||||||||

| 1,022,939 | ||||||||||||

请参阅财务报表附注 。

16

Xai 八角形浮动利率和另类收益期限信托

投资明细表

2023年9月30日(续)

| 参考汇率& 利差 | 到期日 | 本金金额 | 价值 | |||||||||

| 高级有抵押第一留置权贷款- 80.03%(续) | ||||||||||||

| 建筑工程--1.75% | ||||||||||||

| 品牌工业服务公司,B部分(b) | 3M:SOFR:+5.50% | 07/25/2030 | $ | 1,712,698 | $ | 1,666,130 | ||||||

| DG投资中介控股2,Inc.,截止日期 初始(b) | 1百万美元,SOFR+3.75% | 03/31/2028 | 84,419 | 82,854 | ||||||||

| DG投资中介控股2,Inc.,增量(b) | 1M SOFR+4.75% | 03/31/2028 | 2,120,344 | 2,099,140 | ||||||||

| TRC Companies LLC,首字母(b) | 1M SOFR+3.75% | 12/08/2028 | 1,378,804 | 1,358,991 | ||||||||

| 5,207,115 | ||||||||||||

| 建筑材料-0.40% | ||||||||||||

| Mativ Holdings,Inc.,条款B(b) | 1M SOFR+3.75% | 04/20/2028 | 486,940 | 480,853 | ||||||||

| 士麦那预拌混凝土,有限责任公司,初始(b) | 1M SOFR+4.25% | 04/02/2029 | 701,759 | 702,636 | ||||||||

| 1,183,489 | ||||||||||||

| 集装箱和包装-2.74% | ||||||||||||

| Clydesdale收购控股公司,条款B(b) | 1M SOFR+4.25% | 04/13/2029 | 3,277,873 | 3,229,656 | ||||||||

| Labl,Inc.,姓名首字母(b) | 1M SOFR+5.00% | 10/30/2028 | 954,871 | 950,937 | ||||||||

| 鹈鹕产品公司,首字母(b) | 3M SOFR+4.25% | 12/29/2028 | 482,669 | 456,122 | ||||||||

| Proampac PG借款人有限责任公司,TL(b) | 1M SOFR+4.50% | 11/03/2028 | 925,694 | 919,677 | ||||||||

| RLG Holdings,LLC,初步成交日期(b) | 1M SOFR+4.25% | 07/07/2028 | 1,644,087 | 1,541,332 | ||||||||

| Sabert Corp.,首字母(b) | 1M SOFR+4.50% | 12/10/2026 | 1,065,385 | 1,065,384 | ||||||||

| 8,163,108 | ||||||||||||

| 经销商-0.78% | ||||||||||||

| 美国轮胎经销公司,首字母(b) | 3M SOFR+6.25% | 10/20/2028 | 495,190 | 431,330 | ||||||||

| BCPE帝国控股公司,2023年延期(b) | 1M SOFR+4.75% | 12/11/2028 | 1,889,942 | 1,888,052 | ||||||||

| 2,319,382 | ||||||||||||

| 多元化消费服务--3.18% | ||||||||||||

| EP采购商,有限责任公司,2023年增量(b) | 3M SOFR+4.50% | 11/06/2028 | 318,427 | 312,058 | ||||||||

| KUEHG Corp.,首字母(b) | 3M SOFR+5.00% | 06/12/2030 | 620,780 | 621,072 | ||||||||

| 学习关怀集团美国第2号公司,首字母(b) | 3M SOFR+4.75% | 08/11/2028 | 1,704,198 | 1,701,352 | ||||||||

| LifeMiles Ltd.,简写(b) | 3M SOFR+5.25% | 08/31/2026 | 67,422 | 65,737 | ||||||||

| PUG LLC,条款B-2(b) | 1M SOFR+4.25% | 02/13/2027 | 1,500,255 | 1,421,491 | ||||||||

| Sabre GLBL,Inc.,2021年B-1期(b) | 1M SOFR+3.50% | 12/17/2027 | 178,452 | 155,699 | ||||||||

| Sabre GLBL,Inc.,2021年B-2期(b) | 1M SOFR+3.50% | 12/17/2027 | 278,853 | 243,299 | ||||||||

| Sabre GLBL,Inc.,2022年B期(b) | 1M SOFR+4.25% | 06/30/2028 | 62,206 | 54,337 | ||||||||

| Sabre GLBL,Inc.,2022年B-2期(b) | 1M SOFR+5.00% | 06/30/2028 | 58,182 | 51,127 | ||||||||

| Spin Holdco,Inc.,首字母(b) | 3M SOFR+4.00% | 03/06/2028 | 2,161,832 | 1,863,910 | ||||||||

| 春秋教育集团,Inc.(b) | 1M SOFR+4.50% | 09/29/2030 | 85,971 | 85,434 | ||||||||

| 史泰博公司,2019年再融资B-1(b) | 3M LIBOR + 5.00% | 04/16/2026 | 955,326 | 817,683 | ||||||||

| The Knot Worldwide,Inc.修订案3(b) | 1M SOFR+4.50% | 12/19/2025 | 841,454 | 839,350 | ||||||||

| The Knot Worldwide,Inc.第4号修正案(b) | 1M SOFR+4.50% | 01/31/2028 | 1,095,792 | 1,090,313 | ||||||||

| TruGreen有限合伙公司,第二次再融资(b) | 1M SOFR+4.00% | 11/02/2027 | 178,695 | 169,492 | ||||||||

| 9,492,354 | ||||||||||||

| 多元化金融服务- 3.34% | ||||||||||||

| Aretec Group,Inc.增量条款B(b) | 1M SOFR+4.50% | 08/09/2030 | 377,579 | 374,275 | ||||||||

| Ascensus Holdings,Inc.,初始(b) | 1M SOFR+3.50% | 08/02/2028 | 245,885 | 242,966 | ||||||||

| CoreLogic公司,初始(b) | 1M SOFR+3.50% | 06/02/2028 | 1,994,924 | 1,839,479 | ||||||||

| Focus Financial Partners,LLC,B-5档(b) | 1M SOFR+3.25% | 06/30/2028 | 1,026,077 | 1,022,517 | ||||||||

| Galaxy US Opco,Inc.,初始(b) | 1M SOFR+4.75% | 04/29/2029 | 612,337 | 582,485 | ||||||||

| GTCR W合并子有限责任公司,首字母(b) | 1M SOFR+3.00% | 09/20/2030 | 2,571,098 | 2,569,222 | ||||||||

| HighTower Holding,LLC,Initial(b) | 3M SOFR+4.00% | 04/21/2028 | 553,270 | 551,887 | ||||||||

| Nexus Buyer LLC,初始(b) | 1M SOFR+3.75% | 11/09/2026 | 344,287 | 338,937 | ||||||||

| Osaic Holdings,Inc.,条款B-2(b) | 1M SOFR+4.50% | 08/17/2028 | 383,711 | 383,112 | ||||||||

| PaySafe Holdings(US)Corp.,设施B1(b) | 1M SOFR+2.75% | 06/28/2028 | 144,252 | 141,187 | ||||||||

| 爱德曼金融引擎中心,有限责任公司,首字母(b) | 1M SOFR+3.50% | 04/07/2028 | 420,841 | 415,896 | ||||||||

| VeriFone系统公司,TL(b) | 3M SOFR+4.00% | 08/20/2025 | 1,637,808 | 1,506,014 | ||||||||

| 9,967,977 | ||||||||||||

| 多元化的电讯服务-5.92% | ||||||||||||

| Altice Finding S.A.,条款B(b) | 3M SOFR+5.00% | 10/31/2027 | 1,412,185 | 1,395,705 | ||||||||

| 法国阿尔蒂斯,B-14期再融资(b) | 3M SOFR+5.50% | 08/31/2028 | 2,743,972 | 2,477,121 | ||||||||

| Cogeco融资2 LP,期限B(b) | 1M SOFR+3.25% | 09/25/2030 | 1,450,581 | 1,426,400 | ||||||||

| 联合通信公司,术语B-1(b) | 1M SOFR+3.50% | 10/04/2027 | 700,484 | 619,052 | ||||||||

| DirecTV融资有限责任公司,成交日期(b) | 1M SOFR+5.00% | 08/02/2027 | 2,019,892 | 1,971,637 | ||||||||

| 国际通信卫星杰克逊控股有限公司,B期(b) | 3M SOFR+4.25% | 02/01/2029 | 813,178 | 810,592 | ||||||||

请参阅财务报表附注 。

17

Xai 八角形浮动利率和另类收益期限信托

投资明细表

2023年9月30日(续)

| 参考汇率& 利差 | 到期日 | 本金金额 | 价值 | |||||||||

| 高级有抵押第一留置权贷款- 80.03%(续) | ||||||||||||

| 多元化电信服务--5.92%(续) | ||||||||||||

| LCPR贷款融资有限责任公司,2021年额外(b) | 1百万美元:SOFR+3.75% | 10/16/2028 | $ | 583,258 | $ | 577,792 | ||||||

| 索伦森通信,有限责任公司,首字母(b) | 1M SOFR+5.50% | 03/17/2026 | 164,011 | 156,161 | ||||||||

| Syniverse Holdings,LLC,Initial(b) | 3M SOFR+7.00% | 05/13/2027 | 426,247 | 372,736 | ||||||||

| ViaSat,Inc.,增量(b) | 1M SOFR+4.50% | 05/30/2030 | 1,166,088 | 1,079,366 | ||||||||

| ViaSat,Inc.,首字母(b) | 1M SOFR+4.50% | 03/02/2029 | 590,899 | 547,320 | ||||||||

| Virgin Media Bristol LLC,设施Y(b) | 6M SOFR+3.25% | 03/31/2031 | 2,109,170 | 2,054,943 | ||||||||

| WideOpenWest Finance LLC,条款B(b) | 3M SOFR+3.00% | 12/20/2028 | 1,500,000 | 1,474,380 | ||||||||

| Windstream Services II,LLC,Initial(b) | 1M SOFR+6.25% | 09/21/2027 | 1,422,518 | 1,366,329 | ||||||||

| Xplornet Communications,Inc.,再融资(b) | 3M SOFR+4.00% | 10/02/2028 | 138,858 | 108,448 | ||||||||

| Zacapa S.a.r.l.,TL(b) | 3M SOFR+4.00% | 03/22/2029 | 1,237,258 | 1,226,432 | ||||||||

| 17,664,414 | ||||||||||||

| 电力公用事业-0.40% | ||||||||||||

| Talen Energy Supply,LLC,初始条款B(b) | 3M SOFR+4.50% | 05/17/2030 | 781,735 | 784,181 | ||||||||

| Talen Energy Supply,LLC,初始 期限C(b) | 3M SOFR+4.50% | 05/17/2030 | 419,880 | 421,195 | ||||||||

| 1,205,376 | ||||||||||||

| 电气设备-0.29% | ||||||||||||

| 能源收购股份有限公司,初始(b) | 3M SOFR+4.25% | 06/26/2025 | 705,592 | 696,772 | ||||||||

| 能源收购股份有限公司,B部分,7.50%(f) | 不适用 | 06/26/2025 | 182,815 | 173,674 | ||||||||

| 870,446 | ||||||||||||

| 电子设备、仪器和部件-0.74% | ||||||||||||

| 无限Bidco LLC,TL(b) | 1M SOFR+3.75% | 03/02/2028 | 1,228,327 | 1,202,999 | ||||||||

| Mavenir系统公司,英文缩写(b) | 3M SOFR+4.75% | 08/18/2028 | 482,639 | 380,199 | ||||||||

| NATEL工程有限公司,首字母(b) | 1M SOFR+6.25% | 02/01/2029 | 501,151 | 389,961 | ||||||||

| Synamedia America Holdings,Inc. 首字母(b) | 1M SOFR+6.00% | 10/31/2024 | 226,173 | 221,366 | ||||||||

| 2,194,525 | ||||||||||||

| 能源设备和服务-0.07% | ||||||||||||

| Lealand Finance Co.B.V.,全定期融资(b) | 1M SOFR+3.00% | 06/30/2024 | 8,469 | 5,928 | ||||||||

| Lealand Finance Co.B.V.,收回定期融资(b) | 1M SOFR+4.00% | 06/30/2025 | 27,775 | 14,832 | ||||||||

| 水桥中游运营有限责任公司, 初始(b) | 3M SOFR+5.75% | 06/22/2026 | 170,806 | 170,833 | ||||||||

| 191,593 | ||||||||||||

| 食品和史泰博零售业-0.28% | ||||||||||||

| 上行集团,Inc.,首字母(b) | 3M SOFR+3.25% | 02/17/2028 | 840,120 | 836,709 | ||||||||

| 食品-0.13% | ||||||||||||

| Pacific Bells,LLC,首字母(b) | 3M SOFR+4.50% | 11/10/2028 | 360,559 | 355,489 | ||||||||

| 全球品牌公司,TL(b) | 3M SOFR+4.50% | 02/02/2028 | 32,579 | 29,272 | ||||||||

| 384,761 | ||||||||||||

| 医疗保健设备和用品-2.21% | ||||||||||||

| 博士伦公司(b) | 1M SOFR+4.00% | 10/05/2028 | 1,392,857 | 1,373,705 | ||||||||

| 博士伦公司,首字母(b) | 3M SOFR+3.25% | 05/10/2027 | 2,174,291 | 2,110,280 | ||||||||

| Curium Bidco S.a.r.l.,附加期限贷款(b) | 3M SOFR+4.50% | 07/31/2029 | 1,234,504 | 1,231,418 | ||||||||

| Medline借款人,LP,首字母(b) | 1M SOFR+3.25% | 10/23/2028 | 994,950 | 991,666 | ||||||||

| Sotera Health Holdings,LLC,初始增量(b) | 1M SOFR+3.75% | 12/11/2026 | 451,038 | 451,039 | ||||||||

| Zest Acquisition Corp.,条款B-1(b) | 1M SOFR+5.50% | 02/08/2028 | 441,139 | 431,491 | ||||||||

| 6,589,599 | ||||||||||||

| 医疗保健提供者和服务-3.17% | ||||||||||||

| 加速健康系统,有限责任公司,初始阶段B(b) | 3M SOFR+4.25% | 02/15/2029 | 304,302 | 253,712 | ||||||||

| AEA国际控股(卢森堡)S.a.r.l,首字母(b) | 3M SOFR + 3.75% | 09/07/2028 | 213,433 | 212,899 | ||||||||

| 杜鹃花Topco,Inc.,首字母(b) | 3M SOFR+3.50% | 07/24/2026 | 1,000,000 | 960,250 | ||||||||

| Cambrex Corp.,B-2部分(b) | 1M SOFR+3.50% | 12/04/2026 | 248,390 | 246,837 | ||||||||

| Covetrus,Inc.,姓名首字母(b) | 3M SOFR+5.00% | 10/15/2029 | 1,245,392 | 1,230,933 | ||||||||

| 库里亚全球公司,2021(b) | 1M SOFR+3.75% | 08/31/2026 | 61,596 | 50,932 | ||||||||

| Eyecare Partners,LLC,第1号修正案(b) | 1M SOFR+3.75% | 11/15/2028 | 955,411 | 656,052 | ||||||||

| 全球医疗响应,Inc.,2017-2增量(b) | 3M SOFR+4.25% | 03/14/2025 | 516,077 | 358,245 | ||||||||

| 全球医疗响应公司,2020年再融资(b) | 3M SOFR+4.25% | 10/02/2025 | 1,111,651 | 770,374 | ||||||||

| Hunter US Bidco,Inc.,姓名首字母(b) | 3M SOFR+4.25% | 08/21/2028 | 474,011 | 472,233 | ||||||||

| 中西部兽医合作伙伴有限责任公司,初始(b) | 1M SOFR+4.00% | 04/27/2028 | 1,409,205 | 1,393,352 | ||||||||

| 路径兽医联盟有限责任公司,2021年更换(b) | 1M SOFR+3.75% | 03/31/2027 | 295,015 | 275,142 | ||||||||

| 夏普服务有限责任公司,初始(b) | 3M SOFR+4.00% | 12/31/2028 | 345,641 | 342,185 | ||||||||

请参阅财务报表附注 。

18

Xai 八角形浮动利率和另类收益期限信托

投资明细表

2023年9月30日(续)

| 参考汇率& 利差 | 到期日 | 本金金额 | 价值 | |||||||||

| 高级有抵押第一留置权贷款- 80.03%(续) | ||||||||||||

| 医疗保健提供者和服务-3.17%(续) | ||||||||||||

| 夏普服务有限责任公司,B部分(b) | 1百万美元软银+4.50% | 12/31/2028 | $ | 194,330 | $ | 193,602 | ||||||

| 南方兽医合作伙伴有限责任公司,初始(b) | 1M SOFR+4.00% | 10/05/2027 | 807,393 | 801,587 | ||||||||

| 顶峰行为保健有限责任公司,首字母(b) | 3M SOFR+4.75% | 11/24/2028 | 720,804 | 718,101 | ||||||||

| WCG Intermediate Corp.,首字母(b) | 1M SOFR+4.00% | 01/08/2027 | 531,418 | 524,776 | ||||||||

| 9,461,212 | ||||||||||||

| 医疗保健技术-2.43% | ||||||||||||

| AthenaHealth Group,Inc.,简写(b) | 1M SOFR+3.25% | 02/15/2029 | 3,378,408 | 3,309,793 | ||||||||

| Gainwell Acquisition Corp.,条款B(b) | 3M SOFR+4.00% | 10/01/2027 | 2,493,590 | 2,428,906 | ||||||||

| TTF Holdings,LLC,Initial(b) | 1M SOFR+4.25% | 03/31/2028 | 717,439 | 716,240 | ||||||||

| Waystar Technologies,Inc.,简写(b) | 1M SOFR+4.00% | 10/22/2026 | 800,337 | 800,337 | ||||||||

| 7,255,276 | ||||||||||||

| 房屋建筑商-0.25% | ||||||||||||

| Tamko Building Products LLC,Initial(b) | 3M SOFR+3.00% | 05/29/2026 | 750,000 | 747,660 | ||||||||

| 酒店、餐饮和休闲-4.43% | ||||||||||||

| 19号控股高尔夫有限责任公司,首字母(b) | 1M SOFR+3.25% | 02/07/2029 | 2,178,008 | 2,116,175 | ||||||||

| Aimbridge收购公司,Inc.(b) | 1M SOFR+4.75% | 02/02/2026 | 244,954 | 236,611 | ||||||||

| Alterra Mountain Co.,条款B-3(b) | 1M SOFR+3.75% | 05/31/2030 | 234,432 | 234,432 | ||||||||

| Arcis Golf LLC,首字母(b) | 1M SOFR+4.25% | 11/24/2028 | 515,038 | 515,038 | ||||||||

| BCPE Grill Parent,Inc.,简写(b) | 1M SOFR+4.75% | 09/20/2030 | 1,040,469 | 1,017,059 | ||||||||

| 斗牛犬采购商,Inc.,姓名首字母(b) | 3M SOFR + 3.75% | 09/05/2025 | 997,486 | 960,789 | ||||||||

| 嘉年华公司,2021年递增条款B预付款(b) | 1M SOFR+3.25% | 10/18/2028 | 494,962 | 491,869 | ||||||||

| 嘉年华公司,初步进展(b) | 1M SOFR+3.00% | 08/08/2027 | 1,645,935 | 1,639,763 | ||||||||

| Dave&Buster‘s,Inc.,2023年再融资条款B(b) | 1M SOFR+3.75% | 06/29/2029 | 581,619 | 581,014 | ||||||||

| Entain Holdings(直布罗陀)有限公司,B2设施(b) | 3M SOFR+3.50% | 10/31/2029 | 661,081 | 659,705 | ||||||||

| Herschend Entertainment Co.,LLC,再融资(b) | 1M SOFR+3.75% | 08/28/2028 | 130,733 | 130,447 | ||||||||

| 希尔顿大度假借款人有限责任公司,首字母(b) | 1M SOFR+3.00% | 08/02/2028 | 597,654 | 597,935 | ||||||||

| Kingpin Intermediate Holdings LLC,第8号修正案(b) | 1M SOFR+3.50% | 02/08/2028 | 606,071 | 602,471 | ||||||||

| 麦克格伦有限责任公司,首字母(b) | 1M SOFR+3.25% | 07/21/2028 | 997,446 | 985,865 | ||||||||

| 安大略省博彩GTA有限公司合伙企业,B期(b) | 3M SOFR+4.25% | 08/01/2030 | 440,642 | 440,642 | ||||||||

| Playa Resorts Holding B.V.,2022(b) | 1M SOFR+4.25% | 01/05/2029 | 630,601 | 630,387 | ||||||||

| 塔卡拉投资公司,首字母(b) | 1M SOFR+4.00% | 02/05/2027 | 67,705 | 67,345 | ||||||||

| TOPGOLF Callaway Brands Corp.,首字母(b) | 1M SOFR+3.50% | 03/15/2030 | 441,171 | 438,321 | ||||||||

| 旅游+休闲公司,2022年增量(b) | 1M SOFR+4.00% | 12/14/2029 | 146,600 | 146,563 | ||||||||

| United PF Holdings,LLC,Initial(b) | 3M SOFR + 8.50% | 12/30/2026 | 349,200 | 310,788 | ||||||||

| United PF Holdings,LLC,Initial(b) | 3M SOFR+4.00% | 12/30/2026 | 501,735 | 406,721 | ||||||||

| 13,209,940 | ||||||||||||

| 家用耐用品-2.26% | ||||||||||||

| Conair Holdings LLC,首字母(b) | 3M SOFR + 3.75% | 05/17/2028 | 1,750,346 | 1,673,033 | ||||||||

| 挡泥板乐器公司,首字母(b) | 1M SOFR+4.00% | 12/01/2028 | 200,309 | 195,467 | ||||||||

| Hunter Douglas,Inc.,B-1部分(b) | 3M SOFR+3.50% | 02/26/2029 | 3,467,637 | 3,371,410 | ||||||||

| 床垫公司,TL(b) | 3M LIBOR+4.25% | 09/25/2028 | 586,731 | 581,281 | ||||||||

| TGP Holdings III LLC,截止日期(b) | 1M SOFR+3.25% | 06/29/2028 | 387,085 | 352,634 | ||||||||

| 韦伯-斯蒂芬产品有限责任公司,2022年增量(b) | 1M SOFR+4.25% | 10/29/2027 | 135,322 | 122,044 | ||||||||

| Weber-Stephen Products LLC,初始 条款B(b) | 1M SOFR+3.25% | 10/29/2027 | 489,250 | 439,508 | ||||||||

| 6,735,377 | ||||||||||||

| 家居用品-0.35% | ||||||||||||

| 美国问候公司,初始(b) | 1M SOFR+6.00% | 04/06/2028 | 428,187 | 427,784 | ||||||||

| Olaplex,Inc.初始(b) | 1M SOFR+3.50% | 02/23/2029 | 738,106 | 615,396 | ||||||||

| 1,043,180 | ||||||||||||

| 独立电力/可再生电力生产商- 0.26% | ||||||||||||

| Generation Bridge Northeast LLC,条款B(b) | 1M SOFR+4.25% | 08/22/2029 | 779,931 | 778,956 | ||||||||

| 工业集团- 1.02% | ||||||||||||

| MajorDrive Holdings IV,LLC,2022年(b) | 3M SOFR+5.50% | 06/01/2029 | 293,007 | 291,176 | ||||||||

| MajorDrive Holdings IV,LLC,初始(b) | 3M SOFR+4.00% | 06/01/2028 | 250,277 | 247,619 | ||||||||

| SPX FLOW,Inc. TL(b) | 1M SOFR+4.50% | 04/05/2029 | 2,183,651 | 2,176,947 | ||||||||

| Star US Bidco LLC,初始(b) | 1M SOFR+4.25% | 03/17/2027 | 340,394 | 339,223 | ||||||||

| 3,054,965 | ||||||||||||

请参阅财务报表附注 。

19

Xai 八角形浮动利率和另类收益期限信托

投资明细表

2023年9月30日(续)

| 参考汇率& 利差 | 到期日 | 本金金额 | 价值 | |||||||||

| 高级有抵押第一留置权贷款- 80.03%(续) | ||||||||||||

| 保险--3.29% | ||||||||||||

| Acrisure,LLC,2022年额外(b) | 300万美元:SOFR+55.75% | 02/15/2027 | $ | 683,196 | $ | 684,904 | ||||||

| Acrisure,LLC,B-1 2020年再融资(b) | 100万欧元伦敦银行同业拆借利率+3.50% | 02/15/2027 | 795,209 | 782,994 | ||||||||

| Acrisure,LLC,B-2 2021-1附加(b) | 100万LIBOR+3.75% | 02/15/2027 | 676,200 | 665,496 | ||||||||

| Acrisure,LLC,B-3 2021-2附加(b) | 100万LIBOR+4.25% | 02/15/2027 | 291,231 | 289,959 | ||||||||

| Alliant Holdings Intermediate LLC,Term B New(b) | 1M SOFR+3.50% | 11/05/2027 | 30,020 | 29,954 | ||||||||

| AssuredPartners,Inc.,2022-2(b) | 1M SOFR+4.25% | 02/12/2027 | 96,485 | 96,425 | ||||||||

| AssuredPartners,Inc.,增量(b) | 1M SOFR+3.50% | 02/12/2027 | 1,030,093 | 1,028,805 | ||||||||

| Asurion,LLC,New B-10(b) | 1M SOFR+4.00% | 08/19/2028 | 477,998 | 462,960 | ||||||||

| Asurion,LLC,New B-9(b) | 1M SOFR+3.25% | 07/30/2027 | 1,298,198 | 1,252,761 | ||||||||

| BroadStreet Partners,Inc.,递增条款B-3(b) | 1M SOFR+4.00% | 01/26/2029 | 1,080,628 | 1,079,278 | ||||||||

| Hub国际有限公司,2022年增量(b) | 3M SOFR+4.00% | 11/10/2029 | 279,537 | 279,726 | ||||||||

| Hub International Ltd.,2023年再融资(b) | 3M SOFR+4.25% | 06/20/2030 | 325,758 | 326,302 | ||||||||

| Hyperion再融资S.a.r.l.,2023(b) | 1M SOFR+4.00% | 04/18/2030 | 951,377 | 950,188 | ||||||||

| OneDigital借款人有限责任公司,2021年再融资(b) | 1M SOFR+4.25% | 11/16/2027 | 1,309,756 | 1,305,932 | ||||||||

| IMA金融集团公司,B-2期(b) | 1M SOFR+4.25% | 11/01/2028 | 589,298 | 587,088 | ||||||||

| 9,822,772 | ||||||||||||

| 互联网和目录零售-0.28% | ||||||||||||

| Shutterly Finance,LLC,交换条款B(b) | 3M SOFR+5.00% | 10/01/2027 | 600,407 | 396,767 | ||||||||

| Titan US Finco,LLC,首字母(b) | 3M SOFR+4.00% | 10/18/2028 | 459,186 | 449,428 | ||||||||

| 846,195 | ||||||||||||

| IT服务业--1.42% | ||||||||||||

| Avaya,Inc.,出口(b) | 1M SOFR+8.50% | 08/01/2028 | 1,855 | 1,633 | ||||||||

| Constant Contact,Inc.,首字母(b) | 3M SOFR+4.00% | 02/10/2028 | 1,655,908 | 1,596,925 | ||||||||

| Guardian US Holdco LLC,首字母(b) | 3M SOFR+4.00% | 01/31/2030 | 489,660 | 489,782 | ||||||||

| NewFold Digital Holdings Group,Inc.,首字母(b) | 3M LIBOR+3.50% | 02/10/2028 | 834,952 | 809,210 | ||||||||

| Virtusa Corp.,截止日期(b) | 3M LIBOR+3.75% | 02/11/2028 | 1,170,676 | 1,160,679 | ||||||||

| Virtusa Corp.,增量(b) | 1M SOFR+3.75% | 02/15/2029 | 187,254 | 185,850 | ||||||||

| 4,244,079 | ||||||||||||

| 机械-1.61% | ||||||||||||

| Chart Industries,Inc.,修正案第3号(b) | 1M SOFR+3.75% | 03/15/2030 | 698,041 | 698,040 | ||||||||

| 元素材料科技集团美国控股公司,延迟 提取条款B融资(b) | 3M SOFR+4.25% | 06/22/2029 | 320,373 | 315,968 | ||||||||

| 元素材料科技集团美国控股公司,初始 条款B(b) | 3M SOFR+4.25% | 06/22/2029 | 694,141 | 684,597 | ||||||||

| 翡翠债务合并子公司有限责任公司,初始条款B(b) | 1M SOFR+3.00% | 05/31/2030 | 1,402,176 | 1,399,554 | ||||||||

| Pro Mach Group,Inc.,初始截止日期(b) | 1M SOFR+4.00% | 08/31/2028 | 905,614 | 905,731 | ||||||||

| Pro Mach Group,Inc.,增量(b) | 1M SOFR+5.00% | 08/31/2028 | 369,444 | 370,368 | ||||||||

| 罗珀工业品投资有限公司,初始(b) | 3M SOFR+4.50% | 11/22/2029 | 437,559 | 438,185 | ||||||||

| 4,812,443 | ||||||||||||

| 媒体-2.34% | ||||||||||||

| AppLovin Corp.,第9号修正案,初始(b) | 1M SOFR+3.10% | 08/16/2030 | 1,446,703 | 1,442,190 | ||||||||

| Castle US Holding Corp.,首字母(b) | 3M SOFR + 3.75% | 01/29/2027 | 830,597 | 648,754 | ||||||||

| 创意艺人经纪公司,有限责任公司,2023年再融资(b) | 1M SOFR+3.50% | 11/27/2028 | 1,924,003 | 1,914,730 | ||||||||

| Cumulus Media New Holdings Inc.,Initial(b) | 3M SOFR + 3.75% | 03/31/2026 | 699,859 | 579,574 | ||||||||

| Recorded Books,Inc.,2021年更换(b) | 1M SOFR+4.00% | 08/29/2025 | 539,169 | 538,834 | ||||||||

| Red Ventures,LLC,条款B-4(b) | 1M SOFR+3.00% | 03/03/2030 | 875,037 | 867,652 | ||||||||

| 联合人才经纪公司,B学期(b) | 1M SOFR+4.00% | 07/07/2028 | 1,002,313 | 997,302 | ||||||||

| 6,989,036 | ||||||||||||

| 金属和矿业--0.18% | ||||||||||||

| 阿森纳AIC母公司,B期(b) | 3M SOFR+4.50% | 08/18/2030 | 537,912 | 536,341 | ||||||||

| 石油、天然气和消耗性燃料-2.44% | ||||||||||||

| Bangl,LLC,首字母(b) | 1M SOFR+4.50% | 02/01/2029 | 1,935,484 | 1,917,348 | ||||||||

| BCP文艺复兴母公司有限责任公司,增量初始期限B-4(b) | 1M SOFR+3.50% | 10/31/2028 | 1,177,041 | 1,174,098 | ||||||||

| 布拉索斯-特拉华II,LLC,首字母(b) | 1M SOFR+3.75% | 02/11/2030 | 1,396,317 | 1,387,590 | ||||||||

| CQP Holdco LP,首字母(b) | 3M SOFR+3.50% | 06/05/2028 | 61,413 | 61,399 | ||||||||

| Oryx中游服务二叠纪盆地有限责任公司,2023年增量(b) | 1百万SOFR+3.25% | 10/05/2028 | 223,214 | 222,866 | ||||||||

| PAR Petroleum,LLC,First(b) | 3M SOFR+4.25% | 02/28/2030 | 1,155,611 | 1,152,237 | ||||||||

| 二叠纪生产合作伙伴有限责任公司,初始(b) | 1M SOFR+8.00% | 11/23/2025 | 42,502 | 42,290 | ||||||||

| TraVerse Midstream Partners LLC,Advance(b) | 3M SOFR + 3.75% | 02/16/2028 | 1,183,538 | 1,180,212 | ||||||||

请参阅财务报表附注 。

20

Xai 八角形浮动利率和另类收益期限信托

投资时间表。

2023年9月30日(续)

| 参考汇率和利差 | 到期日 | 本金金额 | 价值 | |||||||||

| 高级有抵押第一留置权贷款- 80.03%(续) | ||||||||||||

| 石油、天然气和消耗性燃料-2.44%(续) | ||||||||||||

| 白水惠斯勒控股有限公司,首字母(b) | 3M SOFR+3.25% | 02/15/2030 | $ | 148,592 | $ | 148,716 | ||||||

| 7,286,756 | ||||||||||||

| 个人用品-0.23% | ||||||||||||

| KDC/One开发公司,TL(b) | 1M SOFR+5.00% | 08/03/2028 | 721,427 | 694,735 | ||||||||

| 制药类股-1.11% | ||||||||||||

| Alvogen Pharma美国公司(b) | 3M SOFR + 8.50% | 06/30/2025 | 1,516,221 | 1,379,761 | ||||||||

| Amneal PharmPharmticals LLC,首字母(b) | 1M SOFR+3.50% | 05/05/2025 | 1,710,615 | 1,676,402 | ||||||||

| Fortrea Holdings,Inc.,初始期限 B(b) | 1M SOFR+3.75% | 07/01/2030 | 244,093 | 243,075 | ||||||||

| 3,299,238 | ||||||||||||

| 专业服务--2.30% | ||||||||||||

| AQ Carver Buyer,Inc.,2023年再融资(b) | 1M SOFR+5.50% | 07/27/2029 | 1,250,920 | 1,229,029 | ||||||||

| Armor Holdco,Inc.,姓名首字母(b) | 6M SOFR+4.50% | 12/11/2028 | 330,788 | 331,754 | ||||||||

| Conducent Business Services,LLC,初始条款B(b) | 1M SOFR+4.25% | 10/16/2028 | 305,646 | 302,971 | ||||||||

| 艾斯纳咨询集团有限责任公司,2022年增量(b) | 1M SOFR+5.25% | 07/28/2028 | 377,963 | 377,018 | ||||||||

| Indy US Holdco,LLC,2023年增量(b) | 1M SOFR+6.25% | 03/06/2028 | 1,159,908 | 1,126,074 | ||||||||

| Omnia Partners LLC,初始(b) | 3M SOFR+4.25% | 07/25/2030 | 1,729,058 | 1,729,421 | ||||||||

| UST Global,Inc.,姓名缩写(b) | 1M SOFR+3.50% | 11/20/2028 | 562,068 | 550,826 | ||||||||

| Vaco Holdings,LLC,初始(b) | 600万SOFR+5.00% | 01/22/2029 | 1,278,448 | 1,223,718 | ||||||||

| 6,870,811 | ||||||||||||

| 房地产投资信托基金(REITs)- 0.16% | ||||||||||||

| 喜达屋房地产抵押有限责任公司,初始(b) | 1M SOFR+3.25% | 11/18/2027 | 474,553 | 473,566 | ||||||||

| 房地产管理与开发- 0.63% | ||||||||||||

| Cushman & Wakefield US Borrower LLC,2023年再融资(b) | 1M SOFR+4.00% | 01/31/2030 | 399,131 | 395,139 | ||||||||

| Forest City Enterprises,L.P.,更换(b) | 1M SOFR+3.50% | 12/08/2025 | 1,068,045 | 961,241 | ||||||||

| Greystar Real Estate Partners LLC, TL(b) | 3M SOFR + 3.75% | 08/21/2030 | 517,833 | 516,538 | ||||||||

| 1,872,918 | ||||||||||||

| 公路和铁路- 0.59% | ||||||||||||

| Clue Opco LLC,TL(b) | 1M SOFR+4.50% | 09/20/2030 | 1,795,281 | 1,748,909 | ||||||||

| 半导体及半导体设备- 0.36% | ||||||||||||

| MKS仪器公司,2023-1 B期(b) | 1M SOFR+2.50% | 08/17/2029 | 1,079,358 | 1,077,620 | ||||||||

| 软件- 7.22% | ||||||||||||

| 顶点集团金库有限责任公司,TL(b) | 3M SOFR + 3.75% | 07/27/2028 | 1,021,790 | 1,011,143 | ||||||||

| 顶峰集团金库有限责任公司,2022年增量(b) | 3M SOFR+5.00% | 07/27/2028 | 75,453 | 75,453 | ||||||||

| Ascend Learning,LLC,初始(b) | 1M SOFR+3.50% | 12/11/2028 | 1,125,622 | 1,071,626 | ||||||||

| Astra收购公司,条款B(b) | 3M SOFR+5.25% | 10/25/2028 | 258,267 | 192,861 | ||||||||

| 红衣主教母公司,姓名首字母(b) | 3M SOFR+4.50% | 11/12/2027 | 236,604 | 210,182 | ||||||||

| CommerceHub,Inc.,首字母(b) | 3M SOFR+4.00% | 12/29/2027 | 810,799 | 781,918 | ||||||||

| Conservice Midco,LLC,首字母(b) | 3M SOFR+4.25% | 05/13/2027 | 1,094,259 | 1,093,920 | ||||||||

| 基石OnDemand,Inc.,首字母(b) | 1M SOFR+3.75% | 10/16/2028 | 630,702 | 598,379 | ||||||||

| CT Technologies Intermediate Holdings,Inc.(b) | 1M SOFR+4.25% | 12/16/2025 | 257,259 | 245,500 | ||||||||

| Dcert Buyer,Inc.,首字母(b) | 1M SOFR+4.00% | 10/16/2026 | 1,075,098 | 1,066,917 | ||||||||

| 鹰景科技公司,TL(b) | 3M SOFR+3.50% | 08/14/2025 | 783,781 | 738,909 | ||||||||

| Fiserv投资解决方案公司,初始(b) | 3M SOFR+4.00% | 02/18/2027 | 433,027 | 404,157 | ||||||||

| Genesys Cloud Services Holdings II,LLC,Initial(b) | 1M SOFR+4.00% | 12/01/2027 | 1,412,040 | 1,412,040 | ||||||||

| Idera,Inc.,姓名首字母(b) | 3M SOFR + 3.75% | 03/02/2028 | 193,960 | 192,215 | ||||||||

| 洋红买家有限责任公司,首字母(b) | 3M SOFR+5.00% | 07/27/2028 | 2,137,289 | 1,583,966 | ||||||||

| McAfee Corp.,B-1部分(b) | 1M SOFR+3.75% | 03/01/2029 | 2,898,027 | 2,826,475 | ||||||||

| Mosel Bidco Se,设施B(b) | 1M SOFR+4.75% | 08/01/2030 | 402,724 | 402,221 | ||||||||

| Planview Parent,Inc.,截止日期(b) | 3M SOFR+4.00% | 12/17/2027 | 1,235,128 | 1,216,428 | ||||||||

| Alpha Intermediate Holding,Inc.项目,2021年再融资(b) | 1M SOFR+4.00% | 04/26/2024 | 1,553,802 | 1,551,378 | ||||||||

| Quartz Acquireco,LLC,TL(b) | 1M SOFR+3.50% | 06/28/2030 | 622,532 | 620,975 | ||||||||

| Skill soft Finance II,Inc.,简写(b) | 1M SOFR+5.25% | 07/14/2028 | 354,421 | 333,007 | ||||||||

| SolarWinds Holdings,Inc.,首字母(b) | 1M SOFR+3.75% | 02/05/2027 | 229,220 | 229,282 | ||||||||

| UKG,Inc.,2023年增量(b) | 3M SOFR+4.50% | 05/04/2026 | 489,634 | 490,040 | ||||||||

| Upland Software,Inc.,Initial(b) | 1M SOFR+3.75% | 08/06/2026 | 895,185 | 854,902 | ||||||||

| WebMD Health Corp.和MH SubI,LLC,2023(b) | 1M SOFR+4.25% | 05/03/2028 | 2,417,587 | 2,335,607 | ||||||||

| 21,539,501 | ||||||||||||

请参阅财务报表附注。

21

Xai 八角形浮动利率和另类收益期限信托

投资明细表

2023年9月30日(续)

| 参考汇率& 利差 | 到期日 | 本金金额 | 价值 | |||||||||

| 高级有抵押第一留置权贷款- 80.03%(续) | ||||||||||||

| 特色零售-1.00% | ||||||||||||

| 特许经营集团,Inc.,首字母(b) | 3M SOFR+4.75% | 03/10/2026 | $ | 1,116,957 | $ | 1,020,619 | ||||||

| 特许经营集团,公司,第三修正案(b) | 3M SOFR+4.75% | 03/10/2026 | 344,635 | 313,618 | ||||||||

| Great Outdoor Group,LLC,B-2期贷款(b) | 1M SOFR+3.75% | 03/06/2028 | 989,734 | 986,379 | ||||||||

| Jo-Ann Stores,LLC,B-1期贷款(b) | 3M SOFR+4.75% | 07/07/2028 | 1,107,029 | 348,714 | ||||||||

| Ring Tide Holdings,Inc.,2023(b) | 3M SOFR+6.00% | 03/12/2024 | 86,971 | 78,274 | ||||||||

| Torid LLC,截止日期(b) | 1M SOFR+5.50% | 06/14/2028 | 287,579 | 230,302 | ||||||||

| 2,977,906 | ||||||||||||

| 纺织品、服装和奢侈品-1.51% | ||||||||||||

| ABG Intermediate Holdings 2 LLC,2023年延迟抽奖(B)(G) | 1M SOFR+4.00% | 12/21/2028 | 225,161 | 224,762 | ||||||||

| ABG Intermediate Holdings 2 LLC,再融资(b) | 1M SOFR+4.00% | 12/21/2028 | 1,962,117 | 1,960,901 | ||||||||

| ABG Intermediate Holdings 2 LLC,期限B-1(b) | 1M SOFR+3.50% | 12/21/2028 | 1,204,480 | 1,201,686 | ||||||||

| Champ Acquisition Corp.,初始(b) | 3M SOFR+5.50% | 12/19/2025 | 439,817 | 439,707 | ||||||||

| Elevate纺织品公司,先出(b) | 3M SOFR+8.65% | 09/30/2027 | 245,687 | 243,844 | ||||||||

| Elevate纺织品,Inc.,最后出局(b) | 3M SOFR + 6.50% | 09/30/2027 | 541,121 | 438,308 | ||||||||

| 4,509,208 | ||||||||||||

| 无线电信服务-0.49% | ||||||||||||

| LSF9 Atlantis Holdings,LLC,TL(b) | 3M SOFR+7.25% | 03/31/2029 | 1,531,589 | 1,465,057 | ||||||||

| 优先担保第一留置权贷款总额(成本244,091,792美元) | 238,694,122 | |||||||||||

| 股票 | 价值 | |||||||

| 普通股-0.10%(h) | ||||||||

| Carestream Health,Inc. | 873 | 3,710 | ||||||

| CEC Brands,LLC | 10,454 | 184,691 | ||||||

| Elevate纺织品公司 | 20,088 | 74,074 | ||||||

| Ring Tide控股公司 | 6,326 | 17,396 | ||||||

| 新康斯特利斯控股公司 | 6,795 | 2,548 | ||||||

| 二叠纪生产控股有限责任公司 | 18,995 | 12,347 | ||||||

| 普通股总额(165550美元) | 294,766 | |||||||

| 认购价 | 到期日 | 股票 | 价值 | |||||||||||||

| 权益--0.00% | ||||||||||||||||

| 卡萨系统公司(D)(H) | $ | 0.01 | 不适用 | 39,966 | – | |||||||||||

总计 版权(成本$-) | – | |||||||||||||||

| 股票 | 价值 | |||||||

| 货币市场共同基金-3.67% | ||||||||

| 景顺短期投资信托国债投资组合,机构类,5.26%(7日收益率) | 10,954,777 | 10,954,777 | ||||||

| 货币市场共同基金总额(成本10,954,777美元) | 10,954,777 | |||||||

| 总投资-174.51%(耗资561,146,608美元) | 520,524,854 | |||||||

| 资产以外的其他负债-(4.89)% | (14,577,661 | ) | ||||||

| 优先股(扣除2,499,318美元递延融资成本)-(19.24)% | (57,400,681 | ) | ||||||

| 杠杆工具(扣除83,896美元递延杠杆成本)-(50.38)% | (150,266,104 | ) | ||||||

| 净资产-100.00% | $ | 298,280,408 | ||||||

截至2023年9月30日持有的所有证券均被质押,作为信托信贷安排的抵押品。见财务报表附注6。

请参阅财务报表附注。

22

Xai 八角形浮动利率和另类收益期限信托基金

投资明细表

2023年9月30日(续)

| (a) | 全部或部分证券 不受1933年《证券法》的登记。这些证券可以在根据规则144A豁免注册的交易中转售,通常出售给合格的机构买家。截至2023年9月30日,这些证券的总价值为261,197,741美元,占净资产的87.57%。 |

| (b) | 可变利率投资。定期重置利率。 显示的利率反映了2023年9月30日的有效利率。对于基于公布的参考利率和利差的证券,参考利率和利差在上面的描述中标明。杠杆贷款和CLO债务证券通常在其贷款协议和组织文件中嵌入参考利率下限(“利率下限”)。杠杆贷款的利率下限通常为0%或更高,而CLO债务证券的利率下限通常为0%。利率下限用于确定借款人在固定利差之前支付的最低基本利率 。某些浮动利率证券不是基于公布的参考利率和利差,而是由发行人或代理机构确定,并基于当前的市场状况。这些证券在上面的描述中并未标明参考利率和利差。 |

| (c) | CLO附属票据、收益票据、Y票据和M票据 被视为CLO权益头寸。CLO股权头寸有权获得经常性分配,通常等于标的证券支付的剩余现金流量减去支付给债务持有人的合同款项和基金费用。有效收益率 是根据这些经常性分配的金额和时间,以及估计的最终本金金额 来估算的。CLO股权头寸的有效收益率通常每季度更新一次,或在附加购买、再融资或重置等交易中更新。估计的收益率和投资成本最终可能无法实现。显示的估计收益率为截至2023年9月30日。 |

| (d) | 由于使用重大的不可观察的投入来确定公允价值,这些投资被归类为3级资产。 |

| (e) | 何时签发或延迟交付的保证金。截至2023年9月30日,此职位的全部或部分 尚未结算。显示的利率代表适用参考利率下限的声明利差;信托在结算日之前不会计息,届时参考利率下限将 成立。截至2023年9月30日,在发行时或交付延迟的基础上购买的证券的总成本为0美元。 |

| (f) | 投资有固定利率 息票,如2023年9月30日所示。 |

| (g) | 截至2023年9月30日,此投资的资金尚未到位 。 |

| (h) | 非创收证券。 |

投资缩写:

Libor-伦敦银行同业拆借利率 LLC-有限责任公司

有限合伙-有限合伙

SOFR担保隔夜融资利率

S.a.r.l-法国兴业银行匿名者有限责任公司(法语: 有限责任公司)

参考利率:

截至2023年9月30日的1D SOFR为5.31%

截至2023年9月30日,1M SOFR为5.32%

截至2023年9月30日,3M SOFR为5.26%

截至2023年9月30日的6M SOFR为5.17%

截至2023年9月30日,1M LIBOR为5.43%

截至2023年9月30日,3M LIBOR为5.66%

请参阅财务报表附注。

23

Xai 八角形浮动利率和另类收益期限信托

资产负债表

2023年9月30日

| 资产: | ||||

| 投资,按价值计算(费用561 146 608美元) | $ | 520,524,854 | ||

| 现金 | 1,214,678 | |||

| 出售投资证券的应收账款 | 16,144,367 | |||

| 应收利息 | 4,021,915 | |||

| 卖出基金份额应收款 | 747,086 | |||

| 预付发售成本,净额(附注5) | 379,324 | |||

| 预付费用和其他资产 | 63,483 | |||

| 总资产 | 543,095,707 | |||

| 负债: | ||||

| 杠杆融资(扣除83,896元递延融资成本)(附注6) | 150,266,104 | |||

| 优先股(扣除2,499,318美元递延融资成本)(附注6) | 57,400,681 | |||

| 购买投资性证券的应付金额 | 30,840,515 | |||

| 应付给普通股股东的分配 | 3,747,153 | |||

| 杠杆贷款的到期利息(附注6) | 797,321 | |||

| 应付应计投资顾问费(附注3) | 736,567 | |||

| 优先股应付利息(附注6) | 677,455 | |||

| 应计应付专业费用 | 168,489 | |||

| 应计投资者支援服务费(附注3) | 82,122 | |||

| 应付应计基金会计和管理费 | 60,023 | |||

| 应计应付印刷费 | 12,775 | |||

| 应付的应计托管费 | 12,637 | |||

| 应计应付转会代理费 | 8,982 | |||

| 其他应付款和应计费用 | 4,475 | |||

| 总负债 | 244,815,299 | |||

| 适用于普通股股东的净资产 | $ | 298,280,408 | ||

| 适用于普通股股东的净资产构成: | ||||

| 实收资本 | $ | 350,935,380 | ||

| 可分配收益/(累计亏损) | (52,654,972 | ) | ||

| 适用于普通股股东的净资产 | $ | 298,280,408 | ||

| 已发行的实益权益普通股,每股面值0.01美元,以及授权的无限普通股 | 44,743,181 | |||

| 适用于普通股股东的每股资产净值 | $ | 6.67 | ||

见 财务报表附注。

24

Xai 八角形浮动利率和另类收益期限信托

运营说明书:

截至2023年9月30日的年度

投资收益: | ||||

| 利息和其他收入 | $ | 56,730,939 | ||

| 分红 | 16,447 | |||

| 总投资收益 | 56,747,386 | |||

| 费用: | ||||

| 递延杠杆成本的利息支出和摊销 | 7,665,283 | |||

| 投资顾问费(附注3) | 7,104,690 | |||

| 对优先股的分配 | 3,139,001 | |||

| 投资者支援服务费(附注3) | 835,846 | |||

| 基金会计及管理费 | 501,445 | |||

| 专业费用 | 485,511 | |||

| 融资成本摊销(附注6) | 478,987 | |||

| 受托人的费用及开支 | 227,561 | |||

| 消费税(附注9) | 124,210 | |||

| 转会代理费 | 91,067 | |||

| 托管费 | 72,327 | |||

| 印刷费 | 67,244 | |||

| 首席财务官费用(附注3) | 52,499 | |||

| 首席合规主任费用(附注3) | 35,972 | |||

| 其他费用 | 257,455 | |||

| 总费用 | 21,139,098 | |||

| 净投资收益 | 35,608,288 | |||

投资已实现和未实现收益/(亏损) :1 | ||||

| 以下项目的已实现净亏损: | ||||

| 投资证券 | (10,513,376 | ) | ||

| 未实现升值/折旧净变化如下: | ||||

| 投资证券 | 21,531,679 | |||

| 投资已实现和未实现净收益 | 11,018,303 | |||

| 适用于普通股股东的经营净资产净增长 | $ | 46,626,591 | ||

请参阅财务报表附注。

25

Xai 八角形浮动利率和另类收益期限信托

净资产变动报表

适用于普通股股东

| 截至的年度 9月30日, 2023 | 截至的年度 9月30日, 2022 | |||||||

| 运营: | ||||||||

| 净投资收益 | $ | 35,608,288 | $ | 26,066,496 | ||||

| 已实现净亏损 | (10,513,376 | ) | (1,647,420 | ) | ||||

| 未实现升值/折旧净变化 | 21,531,679 | (61,102,520 | ) | |||||

| 适用于普通股股东的经营净资产净增/减 | 46,626,591 | (36,683,444 | ) | |||||

| 分配给普通股股东的股份: | ||||||||

| 从净投资收益 | (36,302,859 | ) | (26,582,506 | ) | ||||

| 资本纳税申报单 | – | (1,437,750 | ) | |||||

| 分配给普通股股东的总金额 | (36,302,859 | ) | (28,020,256 | ) | ||||

| 资本股交易:交易 | ||||||||

| 出售普通股的收益(扣除发行成本16,311美元和326,927美元) | 58,249,625 | 70,085,319 | ||||||

| 通过股息再投资向股东发行的普通股资产净值 | 2,906,219 | 2,855,549 | ||||||

| 适用于普通股股东的股本交易净资产净增长 | 61,155,844 | 72,940,868 | ||||||

| 适用于普通股股东的净资产净增 | 71,479,576 | 8,237,168 | ||||||

| 适用于普通股股东的净资产: | ||||||||

| 年初 | 226,800,832 | 218,563,664 | ||||||

| 年终 | $ | 298,280,408 | $ | 226,800,832 | ||||

请参阅财务报表附注。

26

Xai 八角形浮动利率和另类收益期限信托

现金流量表

截至2023年9月30日的年度

经营活动产生的现金流 : | ||||

| 经营活动产生的适用于普通股股东的净资产净增加额 | $ | 46,626,591 | ||

| 将适用于普通股股东的净资产净增加额从经营活动调整为经营活动所用现金净额: | ||||

| 购买投资证券 | (237,559,809 | ) | ||

| 出售投资证券所得收益 | 120,525,726 | |||

| 增加的折扣/摊销的保费 | 4,386,536 | |||

| 投资证券已实现亏损净额 | 10,513,376 | |||

| 投资证券未实现增值/折旧净变动 | (21,531,679 | ) | ||

| 短期投资证券购买净额 | (7,299,274 | ) | ||

| 递延融资成本摊销 | 157,127 | |||

| 资产(增加)/减少: | ||||

| 出售投资证券的应收账款 | (4,718,909 | ) | ||

| 应收利息 | (1,804,285 | ) | ||

| 预付发行费用 | 169,215 | |||

| 预付费用和其他资产 | 38,183 | |||

| 负债增加/(减少): | ||||

| 购买投资性证券的应付金额 | 18,845,176 | |||

| 杠杆工具的到期利息 | 421,640 | |||

| 优先股应付利息 | 136,335 | |||

| 应计应付投资咨询费 | 115,468 | |||

| 应付应计基金会计和管理费 | (104,302 | ) | ||

| 应计应付专业费用 | (37,742 | ) | ||

| 应计投资者支持服务应付款 | 16,607 | |||

| 应计应付印刷费 | (4,324 | ) | ||

| 应付的应计托管费 | (1,370 | ) | ||

| 应累算的首席合规官费用 | (5,809 | ) | ||

| 应计应付转会代理费 | 2,372 | |||

| 应计费用和其他应付款 | (63,464 | ) | ||

| 经营活动中使用的现金净额 | (71,176,615 | ) | ||

| 融资活动的现金流: | ||||

| 杠杆工具的收益 | 55,200,000 | |||

| 杠杆工具的付款方式 | (18,000,000 | ) | ||

| 发行优先股所得款项 | 8,635,374 | |||

| 出售股份所得收益-普通股 | 57,468,437 | |||

| 已支付的分配-普通股股东 | (32,238,689 | ) | ||

| 已支付的报价成本 | 198,097 | |||

| 融资活动提供的现金净额 | 71,263,219 | |||

| 现金净增 | 86,604 | |||

| 现金,期初余额 | 1,128,074 | |||

| 现金,期末余额 | $ | 1,214,678 | ||

补充披露现金流信息 : | ||||

| 为杠杆工具的利息支付的现金 | $ | 7,243,643 | ||