附录 99.2 2023 年第三季度业绩电话会议 2023 年 11 月 2 日

1995 年美国私人 证券诉讼改革法案下的安全港声明:本演示文稿包含表达管理层信念和期望的前瞻性陈述,包括有关公司 运营或流动性预期业绩的陈述;有关我们的业务、财务和运营业绩以及未来经济表现的预测、预测、预期、估计或预测的陈述;以及管理层目标和 目标的陈述关于非历史事实事项的其他类似表述。在某些情况下,您可以通过诸如 “预期”、“估计”、“计划”、 “项目”、“继续”、“持续”、“预期”、“我们相信”、“我们打算”、“可能” 等术语来识别前瞻性陈述。此类陈述基于当前的计划、估计和预期,涉及许多已知和未知的风险、不确定性和其他因素,这些因素可能导致公司的未来业绩、业绩或成就与此类前瞻性陈述所表达或暗示的业绩、业绩或成就存在显著差异 。公司向美国证券交易委员会提交的文件中讨论了这些因素和其他信息,应根据这些重要因素对本演示文稿中的 陈述进行评估。尽管我们认为这些陈述基于合理的假设,但我们无法保证未来的业绩。前瞻性陈述仅代表截至 的发表日期,公司没有义务公开更新或修改任何前瞻性陈述,无论是由于新信息、未来发展还是其他原因。2 2

关键信息 2023 年第三季度亮点 ❖ 待办事项 水平提高 ❖ 稳健的收入增长表现在 23 年第 3 季度积压收入比去年同期增长了 10%,这要归因于吞吐量增加以及有机设备订单时机突显的提货量有机增长,但积压 相对于历史增长仍处于较高水平,持续 ❖ 租赁势头趋势运营执行、定价优势和可观的利润率 ❖ 提升卓越水平 增加新的优势分支拉伯克,德克萨斯州扩张战略计划持续取得进展,包括新产品推出势头增强、拉伯克新租赁 ❖ 运营执行分支机构的扩张以及强劲的执行力3季度总利润率增长了427个基点 • 在定价优势、生产率提高的强劲有机增长以及起重设备固定成本吸收增加的推动下,收入增长了10% ❖ 根据有利的终端市场提高2023年目标趋势,• 强劲的执行力推动了427%,再加上持续的运营同比基点 ❖ 息税折旧摊销前利润率扩大,提高了2023年的财务目标;扩张调整后 息税折旧摊销前利润率为11.9% EBITDA预测假设在新的中点同比增长了近40% • 创纪录的息税折旧摊销前利润率为11.9%,使息税折旧摊销前利润率增长62% 3

价值创造路线图我们在2023年第一季度推出了提升卓越计划 Manitex在第一季度推出了提升卓越计划 Manitex已确定2023年第一季度代表着新的长期价值创造战略利润增长面临的历史挑战 • 进入市场 纪律严明的有针对性的持续运营品牌——稀释的品牌资本认同商业卓越分配• 扩张规模的协同效应未实现 • 生产速度缺乏高回报有机增长有机份额 扩张优化运营结构;产品 • 无效的结构投资;投资于有利的市场组合优化;增加设施现金流;机会主义,• 缺乏以数据为中心的利用率(北美/西部 的利用率;供应链优化;增值补贴欧洲);股票扩张改善了固定成本吸收报告(KPI、平衡收购PM | 石油钢铁和记分卡)补充了美国市场上相邻的瓦拉的 前锋 4

有针对性的商业扩张推动市场以上的有机增长, 利用现有地位保持在直桅杆市场的领导地位,同时投资 Manitex 将利用其现有市场在增长更高、渗透率不足的邻近市场,实现 “一个推动平衡增长 在新市场和现有市场中的相对增长领导地位” Manitex产品对市场的贡献扩大市场份额 | 增长直接利用Valla PM的强劲市场份额 桅杆式起重机到增加铰接式、工业铰接式起重机、工业起重机直桅杆 Manitex Lifting 和 AWP 在北美升降机/AWP 和租赁公司的份额简化品牌标识市场简化我们的市场进入品牌,为我们的经销商 提供细分品牌服务 • Manitex 在国内直杆增强型产品分销桅杆市场中拥有35%的市场份额 O&S 整合 AWP 铰接式租赁目标地区的分销 • 品牌整合,工业提升和市场定位将有助于产品创新 AWP推动租赁业的有机份额增长投资新的邻近市场以客户为主导的创新和增长型产品开发 5 Share

持续的卓越运营建立持久、更高效的 业务以推动盈利增长多年利润率提高的关键驱动力,Manitex打算通过零件销售循环供应链在产品支持中提高生产率和效率,为盈利的混合工艺增长提供产品支持 • 实施精简、更高效的组织结构,提高生产速度,扩大 2023 年优先事项 2025 年优先事项采购和采购能力,改进 • 系统利用率(流程 • 推动采购经理的增长 | 石油和钢铁 | • 产品合理化、库存管理、改进)Valla in NA • 战略性、附加收购利用数据和分析 • 合理化和 集中化供应链• 租金增长和利润率以支持文化扩张 • 提高产能利用率问责制 • 寻找新的经销商和北美渠道支持 6

有纪律的资本配置优先降低净杠杆率, 有针对性的有机增长投资 Manitex 打算降低净杠杆率,同时继续优化流动性,以支持 2023-2024 年业务的有机增长。收购标准资本配置优先事项 1.将净 杠杆率降至 3.0 倍或更低的目标 2.有选择地投资新的有机增长机会收入和产品线 | 技术增值 3.机会主义、股东友好的资本回报售后市场终端市场能力利润率 吸引扩张扩张协同效应 2025 年+ 资本配置优先事项 1.战略性附加收购 2.有选择地投资新的有机增长机会 3.机会主义、股东友好的资本回报在我们开始进行战略收购之前建立一个更高效、 精益的组织 7

2025 年财务目标有望推动显著的有机增长 和利润率扩大 2022A-2025 年之间,在 2022 年与收入桥梁(百万美元)息税折旧摊销前利润率(百万美元)之间,Manitex ~ 25% ~ 65-110% +300-500 个基点打算在息税折旧摊销前利润率增长中点实现收入增长(百万美元),息税折旧摊销前利润率增量增长 收入中点在 11% 至 13% 之间,利润率和息税折旧摊销前利润率为325美元至360美元 35美元至45美元 8% 通过21美元组合,通过2022 2022 年 2022 年 2025 年 2022 年 2025 年 2022 年 2025 年的商业扩张、持续的运营收入驱动因素、利润驱动因素、利润率驱动因素,实现 274 美元 (2024 年和 2025 年关注增长)(2023 年是基础年,重点关注利润率/流程和系统)、卓越表现和纪律 • 终端市场增长• 通过提高运营杠杆率提高固定成本吸收率 • 提高 产能利用率• 调整产品组合,实现更高利润率的提供资本配置 • 产品创新/NPD• 集中采购和供应链 • 市场份额增加 8

2023 年第三季度业绩

23 年第 3 季度财务业绩强劲的运营和商业执行力, 提升卓越计划正在进行中 23 年第 3 季度业绩以起重设备强劲的有机增长、息税折旧摊销前利润率的显著扩张以及提升卓越计划取得的进展为突出显示 2023 年第三季度提升卓越关键 亮点在强劲的起重设备有机引入增长的推动下,客户对新产品的强烈反应收入增长了 10% 目标待办事项中的重要新产品推出量减少 5%,至1.97亿美元 到 2023 年制造吞吐量和订单时间都有所增加;在销售持续九个月的情况下,德克萨斯州拉伯克的新租赁地点仍处于健康水平持续的资源优化举措推动毛利率增长 23.3%,增长了 427 个基点,这要归功于 提高制造吞吐量定价、提高制造吞吐量以及新的采购举措为提高效率提供了增量成本节约的机会。调整后的息税折旧摊销前利润同比增长 62% 净杠杆率为 2.9 倍,下降 从2022年底的3.9倍开始,提前实现了3.0倍的目标息税折旧摊销前利润率为11.9%,增长381个基点 10 10

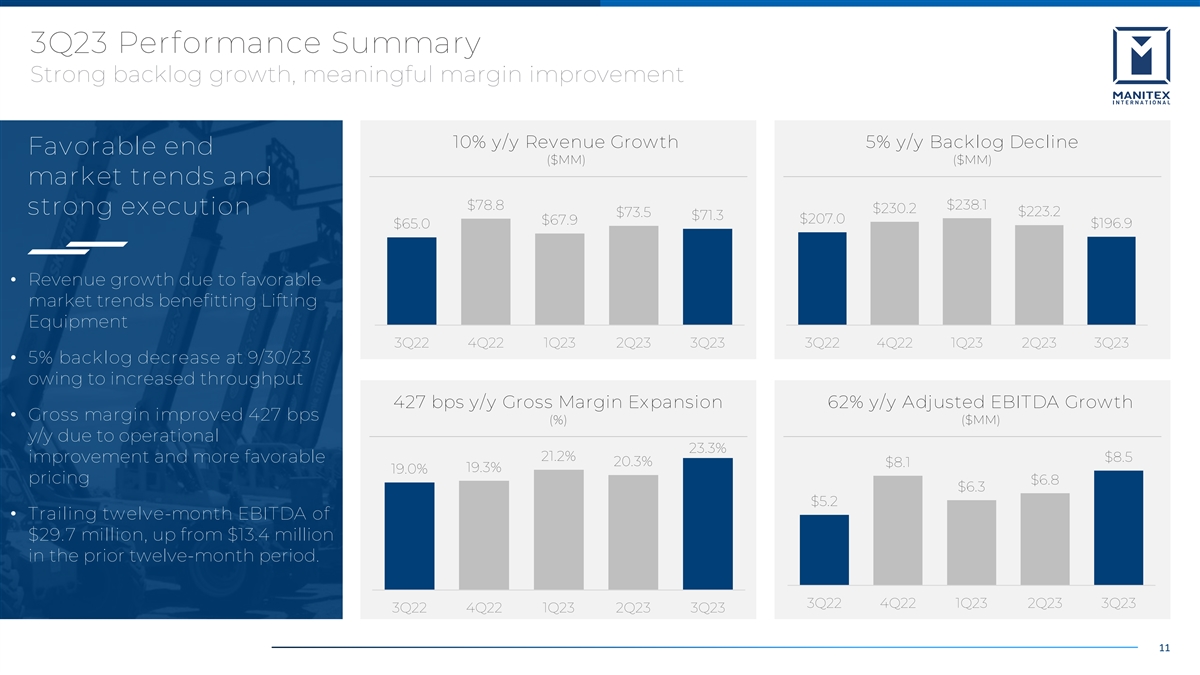

23 年第 3 季度业绩摘要待办事项增长强劲,利润率大幅提高 10% 同比增长 5% 积压下降利好端(百万美元)(百万美元)(百万美元)市场趋势和 78.8 美元 238.1 美元 230.2 美元强劲执行力 223.2 美元 71.3 美元 207.0 美元 67.9 美元 65.0 美元 • 利好市场趋势使收入增长使 起重设备 3Q22 4Q22 1Q23 第二季度受益 23 3Q22 3Q22 4Q22 1Q23 23 3Q23 3Q23 • 由于吞吐量增加了 427 个基点同比毛利率同比增长 62% 调整后息税折旧摊销前利润同比增长 62% • 毛利率同比提高 427 个基点 (%) ($MM) 同比增长运营业增长23.3% 21.2%,更有利8.5美元 20.3% 8.1美元 19.3% 19.0%定价6.8美元6.3美元 5.2美元 • 过去十二个月的息税折旧摊销前利润为2970万美元,高于前十二个月的1,340万美元。22年第三季度4Q23 3Q22 4Q23

严格的资产负债表管理专注于债务减免和 投资有机增长计划净杠杆率现金和可用性资本配置(百万美元)(净负债占调整后息税折旧摊销前利润)侧重于债务37.6美元 35.9美元削减31.2美元,有机增长计划3.5倍 3.3倍 • 流动性状况稳定,由于2021年第一季度 23年第一季度的正常季节,略有下降2.9倍 23 季度第 23 季度营运资金需求 • 净负债在 4 月 22 日完成对 Rabern(百万美元)的收购后,债务水平增加了 87.8 美元 86.0 美元 86.4 美元 82.1 美元 • 净额在息税折旧摊销前利润强劲增长的推动下,杠杆率为2.9倍,低于22年的3.9倍。在 2021 年第一季度第 2 季度 2021 年第 2 季度 2021 年第 3 季度 2022 年第 2 季度 2022 年第 2 季度 23 年 3 季度 12 年计划之前实现了 23.8 美元的长期目标

2023年全年财务指导上调展望,反映了近40% 调整后的息税折旧摊销前利润增长和利润率的持续扩张上调指引反映了有利的终端市场趋势和提升卓越计划方面的进展 2022财年全年收入273.9美元 285美元至290美元 • 持续保持终端市场势头和贡献调整后息税折旧摊销前利润率为21.3美元至30美元调整后息税折旧摊销前利润率为21.3美元至30美元调整后息税折旧摊销前利润率为27.7%至10.5% 收入增长 • 提高了生产速度和运营效率,从而实现了 的利润扩张和调整后息税折旧摊销前利润强劲增长 • 预计资产负债表将继续去杠杆化 13

附录

关于非公认会计准则财务指标的声明非公认会计准则财务指标 和其他项目在本演示文稿中,我们提到了各种非公认会计准则(美国公认的会计原则)财务指标,管理层使用这些指标来评估经营业绩、制定内部预算和目标以及将 公司的财务业绩与此类预算和目标进行比较。根据公司的定义,这些非公认会计准则指标可能无法与其他公司披露的同名指标相提并论。尽管调整后的财务指标 无意取代我们根据公认会计原则(GAAP)在合并财务报表中包含的任何列报,也不应将其视为经营业绩的替代方案或现金流的替代衡量流动性,但我们认为,这些指标有助于投资者评估我们的经营业绩、资本支出和营运资金需求以及标的业务的持续表现。本演示文稿包括调整后的 GAAP财务指标的对账。所有每股金额均在全面摊薄的基础上进行。下述季度金额未经审计,以千美元列报,截至所示日期。 15

附录——对账GAAP净收益(亏损)与 调整后净收益(亏损)对账归属于Manitex International, Inc.股东的净收益(亏损)与调整后的净收益(亏损)截至2023年9月30日截至2023年9月30日归属于Manitex股东的净收益(亏损)1700美元 404 美元(3,372)国际公司调整数,包括净额税收影响 1,222 1,307 4,077 调整后归属于股东的净收益(亏损)为 2,922 美元 1,711 美元 705 美元 Manitex International, Inc. 加权 摊薄后已发行股份 20,254,830 20,209,959 20,094,475 摊薄后每股收益(亏损)0 .08 美元 0 .02 美元 (0.17) 每股收益总影响 0.06 美元 0 .21 调整后的摊薄后每股收益(亏损)0.14 美元 0.08 美元 0 .04 16

附录——对账公认会计准则净收益(亏损)与 调整后的息税折旧摊销前利润对账公认会计准则净收益(亏损)与调整后息税折旧摊销前利润截至2023年9月30日的三个月2022年9月30日净收益(亏损)1,894 美元(3,084)利息支出 1,856 1,896 1,409 税收支出 742 207 206 折旧和摊销费用 2,739 2,614 息税折旧摊销前利润 7,231 美元 5,504 美元 1,145 美元调整:股票薪酬 457 美元 588 美元 749 美元 FX 883 718 (175) 养老金和解 (118)--诉讼/法律和解--3,171 遣散费/重组 成本--294 Rabern 交易成本--37 其他-5 调整总额 1,222 美元 1,306 美元 4,081 美元调整后息税折旧摊销前利润 8,453 美元 6,810 美元 5,226 调整后息税折旧摊销前利润占销售额的百分比 11.9% 9.3% 8.0% 17