展品99.2

展品99.2

管理层的讨论与分析 |

本管理层对弗兰科-内华达公司(“弗兰科-内华达”、“本公司”、“我们”或“我们的”)财务状况及经营业绩的讨论及分析(“MD&A”)是根据弗兰科-内华达于2023年3月15日所掌握的资料编制的,并应与弗兰科-内华达于截至2022年12月31日及截至2021年12月31日止年度的经审核综合财务报表及相关附注(“财务报表”)一并阅读。财务报表和本MD&A以美元列报,财务报表是根据国际会计准则委员会(IASB)发布的国际财务报告准则(IFRS)编制的。

提醒读者,MD&A包含前瞻性陈述,实际事件可能与管理层的预期不同。鼓励读者阅读本MD&A结尾处的“关于前瞻性信息的警示声明”,并查阅弗兰科-内华达公司截至2022年和2021年12月31日止年度的财务报表和财务报表的相应说明,这些财务报表的相应附注可在我们的网站www.franco-nevada.com、SEDAR www.sedar.com和提供给美国证券交易委员会(“美国证券交易委员会”)的Edgar6-K表格(www.sec.gov)上获得。

有关弗兰科-内华达公司的更多信息,包括我们的年度信息表格和40-F表格,分别可在SEDAR网站www.sedar.com和Edga网站www.sec.gov上获得。这些文件包含对弗兰科-内华达公司某些生产和高级特许权使用费和流动资产的描述,以及对影响该公司的风险因素的描述。欲了解更多信息,请访问我们的网站www.franco-nevada.com。

目录表

3 | 概述 |

3 | 战略 |

5 | 亮点 |

6 | 精选财务信息 |

11 | 导向 |

12 | 市场概述 |

13 | 按资产划分的收入 |

14 | 季度财务业绩回顾 |

19 | 年度财务业绩回顾 |

24 | 减值费用和冲销 |

24 | 一般、行政和按份额计算的薪酬费用 |

25 | 其他收入和支出 |

26 | 季度信息摘要 |

27 | 资产负债表审查 |

28 | 流动资金和资本资源 |

34 | 关键会计估计 |

34 | 流通股数据 |

35 | 财务报告和披露控制程序的内部控制 |

35 | 非公认会计准则财务衡量标准 |

39 | 关于前瞻性信息的警示声明 |

本报告中使用的缩写 |

本MD&A中可能使用以下缩写:

缩写定义 | | | | | | ||

审查期间 | | 量测 | | 兴趣类型 | |||

"Q4" | 截至12月31日的三个月期间 | | “土力工程处” | 黄金当量盎司 | | “NSR” | 冶炼厂净收益特许权使用费 |

"Q3" | 截至9月30日的三个月期间 | | 《PGM》 | 铂族金属 | | “GR” | 总版税 |

"Q2" | 截至6月30日的三个月期间 | | “NGL” | 天然气液体 | | “ORR” | 凌驾于版税之上的版税 |

"Q1" | 截至3月31日的三个月期间 | | “盎司” | 盎司 | | 《GORR》 | 总排他性特许权使用费 |

"H2" | 截至12月31日的六个月期间 | | “Oz Au” | 一盎司黄金 | | “FH” | 永久保有或出租人特许权使用费 |

"H1" | 截至6月30日的六个月期间 | | 《绿野仙踪》 | 一盎司银 | | “NPI” | 净利润利息 |

| | | “盎司铂” | 1盎司铂金 | | “NRI” | 专利权使用费净利息 |

| | | 《奥兹帕德》 | 1盎司钯 | | “我” | 工作利益 |

地点和货币 | | | “62%铁” | 62%铁矿粉,干米制 | | | |

“美国” | 美国 | | | 吨CFR中国 | | | |

“美元”或“美元” | 美元 | | “LBMA” | 伦敦金银市场协会 | | | |

“C$”或“CAD” | 加元 | | “bbl” | 枪管 | | | |

“R$”或“BRL” | 巴西雷亚尔 | | “mcf” | 千立方英尺 | | | |

“A$”或“AUD” | 澳元 | | “WTI” | 西德克萨斯中质油 | | | |

| | | | | | | |

有关各种类型协议的定义,请参阅我们在SEDAR上提交的最新年度信息表(www.sedar.com)或我们在Edga上提交的40-F表格(www.sec.gov)。

2022年管理层讨论与分析 | 2 |

概述

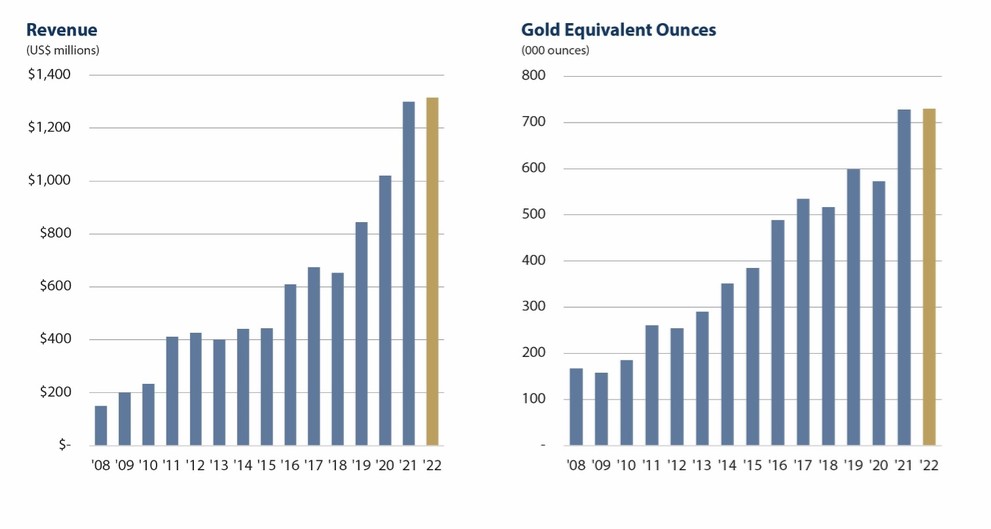

弗兰科-内华达公司是领先的以黄金为重点的特许权使用费和流媒体公司,拥有按商品、地理位置、运营商、收入类型和项目阶段划分的最大和最多元化的特许权使用费和流投资组合。

我们的投资组合(截至2023年3月15日) | ||||||||

|

| 贵金属 |

| 其他矿业 | | 能量 |

| 共计 |

生产 | | 44 | | 14 | | 55 | | 113 |

进阶 | | 38 | | 7 | | — | | 45 |

探索 | | 148 | | 86 | | 27 | | 261 |

共计 | | 230 | | 107 | | 82 | | 419 |

我们的股票在多伦多证券交易所和纽约证券交易所上市,代码为FNV。对我们股票的投资预计将为投资者提供收益、大宗商品价格敞口和勘探选择权,同时限制对成本通胀和其他运营风险的敞口。

战略

我们的口号是“弗兰科-内华达是有效的黄金投资”,我们致力于确保它的成功,为我们的股东、我们的运营合作伙伴和我们的社区:

| ● | 我们认为,将风险较低的黄金投资与强劲的资产负债表、逐步增加的股息和勘探选择权敞口相结合,是吸引寻求对冲市场不稳定的投资者的正确组合。自我们15年前首次公开募股以来,我们每年都会增加股息,我们的股价表现优于金价和所有相关的黄金股票基准。 |

| ● | 我们与我们的运营伙伴建立长期合作关系。我们的特许权使用费和流量的这种一致性和自然灵活性是周期性资源部门的有效融资工具。 |

| ● | 我们致力于成为我们所有社区的积极力量,促进负责任的采矿,提供安全和多样化的工作场所,并为我们投资的业务建立社区支持做出贡献。 |

我们的收入来自各种形式的协议,范围从冶炼厂净收益、利润、净利润利息、净特许权使用费利息、工作利益和其他类型的安排。我们不经营矿山,不开发项目,不进行勘探。弗兰科-内华达拥有自由现金流产生业务,未来资本承诺有限,管理层专注于管理和增长其特许权使用费和流的投资组合。我们认识到该行业的周期性,并有长期的投资前景。我们保持强劲的资产负债表,将金融风险降至最低,这样我们就可以在大宗商品周期低迷时进行投资。

2022年管理层讨论与分析 | 3 |

这种商业模式的优势在于:

| ● | 商品价格选择权的风险敞口; |

| ● | 在大片地质上有远景的土地上的永久发现选项; |

| ● | 除初始投资外,没有额外的资本要求; |

| ● | 对成本通胀的风险敞口有限; |

| ● | 现金募集有限的自由现金流业务; |

| ● | 一项可以在整个大宗商品周期中产生现金的高利润业务; |

| ● | 一种可扩展和多元化的业务,可以用少量稳定的管理费用管理大量资产;以及 |

| ● | 注重前瞻性增长机会而不是运营或发展问题的管理层。 |

我们的短期财务业绩主要与大宗商品价格和我们资产组合的产量挂钩。我们的可归属产量通常由收购新资产来补充。从长期来看,我们的业绩受到可供运营商扩大或延长我们的生产资产或将我们的先进和勘探资产投入生产的勘探和开发资本的数量的影响。

我们的业务重点是创造黄金和贵金属资源的敞口。这主要涉及对金矿的投资,并向铜和其他贱金属矿提供融资,以获得对副产品金、银和铂族金属生产的敞口。我们还投资于其他金属和能源,以使我们的股东获得更多的资源选择。2022年,我们69.9%的收入来自贵金属,74.6%来自采矿资产。

弗兰科-内华达商业模式的优势之一是,当生产商成本增加时,我们的利润率通常不会受到影响。我们的主要利益是特许权使用费和基于生产水平的支付/交付流,而不调整运营商的运营成本。2022年,这些利益占我们收入的91.9%。我们也有少量基于基础业务利润的WI、NPI和NRI特许权使用费。

关于我们的地球观测卫星(1)

为了更全面地衡量我们的业务表现,我们将能源资产的收入计入我们的地球观测组织的计算中。我们相信,这种方法对于我们的投资者评估我们的投资组合的全部规模是有用的。已重新计算比较期间的全球环境观测系统,以符合目前的列报方式。

________________________

1 | 从2021年第四季度开始,弗兰科-内华达能源资产的收入将计入地球观测组织。在本MD&A中,重新计算了比较时期的地球物理观测数据,以符合当前的表述。GEOS包括弗兰科-内华达公司在扣除适用的回收和偿付因素后,在我们的矿业和能源资产中的可归属产量份额。GEO是以毛基估计的,如属纯金,则在支付本公司支付的每盎司合约价格前估计。对于NPI特许权使用费,计算GEO时要考虑NPI经济情况。银、铂、钯、铁矿石、石油、天然气和其他大宗商品通过将相关收入(包括结算调整)除以相关金价而转换为GEO。计算从特定资产赚取的地球观测所用的价格因特许权使用费或分流协议的不同而异,该协议可能参考经营者实现的市场价格,或生产或销售该商品的月份、季度或年份的平均价格。为了说明起见,请参阅本MD&A第14页和第19页上的平均商品价格表,以了解可分别用于计算截至2022年12月31日和2021年12月31日的三个月和年度的地球观测的指示性价格。 |

2022年管理层讨论与分析 | 4 |

亮点

财务更新-2022年第四季度与2021年第四季度

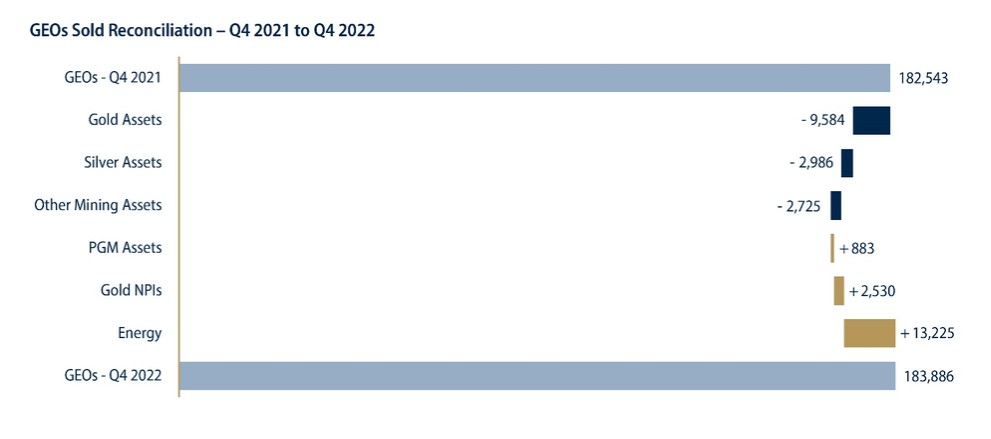

| ● | 183,886名土力工程处(1)售出,增长0.7%; |

| ● | 收入3.204亿美元,下降2.2%; |

| ● | 4580万美元,或售出的每个GEO 249美元的现金成本(2)(3),相比之下,4840万美元,或每个售出的GEO 265美元; |

| ● | 调整后EBITDA为2.624亿美元,或每股1.37美元(2),分别下降2.7%和2.8%; |

| ● | 调整后的EBITDA利润率为81.9%(2),比82.3%有所下降; |

| ● | 净收益为1.65亿美元,或每股0.86美元,分别下降25.3%和25.9%; |

| ● | 调整后净收益1.649亿美元,或每股0.86美元(2),分别比上年同期增长0.7%和持平; |

| ● | 经营活动提供的现金净额为2.793亿美元,增长0.1%; |

| ● | 截至2022年12月31日的现金和现金等价物11.965亿美元(2021年12月31日-5.393亿美元); |

| ● | 截至2022年12月31日(2021年12月31日-16亿美元)的可用资本为22亿美元,包括现金和现金等价物以及我们循环信贷安排下可借入的金额。 |

财务更新-2022年与2021年

| ● | 729,960名土力工程处(1)成交,增长0.2%,创历史新高; |

| ● | 收入13.157亿美元,增长1.2%,创历史新高; |

| ● | 现金成本为1.769亿美元,或每个售出的GEO为242美元(2)(3),相比之下,1.783亿美元,或每个售出的GEO 245美元; |

| ● | 调整后EBITDA为11.069亿美元,或每股5.78美元(2),分别增长1.3%和1.0%-新纪录; |

| ● | 调整后的EBITDA利润率为84.1%(2),与84.0%相比; |

| ● | 净收益为7.006亿美元,或每股3.66美元,分别下降4.5%和4.7%; |

| ● | 调整后净收益为6.976亿美元,或每股3.64美元(2),分别增长3.6%和3.4%--新纪录; |

| ● | 经营活动提供的现金净额为9.995亿美元,增长4.6%,创历史新高。 |

_________________________

| 1 | 从2021年第四季度开始,弗兰科-内华达能源资产的收入将计入地球观测组织。在本MD&A中,重新计算了比较时期的地球物理观测数据,以符合当前的表述。GEOS包括弗兰科-内华达公司在扣除适用的回收和偿付因素后,在我们的矿业和能源资产中的可归属产量份额。GEO是以毛基估计的,如属纯金,则在支付本公司支付的每盎司合约价格前估计。对于NPI特许权使用费,计算GEO时要考虑NPI经济情况。银、铂、钯、铁矿石、石油、天然气和其他大宗商品通过将相关收入(包括结算调整)除以相关金价而转换为GEO。计算从特定资产赚取的地球观测所用的价格因特许权使用费或分流协议的不同而异,该协议可能参考经营者实现的市场价格,或生产或销售该商品的月份、季度或年份的平均价格。为了说明起见,请参阅本MD&A第14页和第19页上的平均商品价格表,以了解可分别用于计算截至2022年12月31日和2021年12月31日的三个月和年度的地球观测的指示性价格。 |

| 2 | 现金成本、每售出GEO的现金成本、调整后的EBITDA、调整后的EBITDA、调整后的EBITDA利润率、调整后的净收入和调整后的每股净收入均为非GAAP财务指标,在国际财务报告准则下没有标准化含义,可能无法与其他发行人披露的类似财务指标进行比较。有关每个非GAAP财务指标的更多信息,请参阅本MD&A的“非GAAP财务指标”部分。 |

| 3 | 从2021年第四季度开始,弗兰科-内华达能源资产的收入将计入地球观测组织。同样,每个地球观测组织的现金成本和现金成本的构成也进行了修改,以包括与弗兰科-内华达能源资产相关的成本和地球观测组织。已重新计算比较期间每个地球观测组织的现金成本和现金成本,以符合当前的列报方式。 |

2022年管理层讨论与分析 | 5 |

精选财务信息

| | | 截至以下三个月 |

| | 截至该年度为止 | | |||||||||||||

(以百万美元计,除平均黄金价格外,GEO已售出, | | | 12月31日 | | | 12月31日 | | |||||||||||||

调整后的EBITDA利润率,按GEO金额和每股金额) |

|

| 2022 |

| | 2021 |

|

| 2022 |

|

| 2021 |

| 2020 | | |||||

| |

| | | |

| | | |

| | | |

| | |

| | |

|

统计指标 | | | | | | | | | | | | | | | | | | | | |

平均金价 | | | $ | 1,729 | | | $ | 1,795 | | | $ | 1,801 | | | $ | 1,800 | | $ | 1,770 | |

已售出GEOS(1) | | |

| 183,886 | | |

| 182,543 | | |

| 729,960 | | |

| 728,237 | |

| 573,347 | |

| | | | | | | | | | | | | | | | | | | | |

全面收益表 | | | | | | | | | | | | | | | | | | | | |

收入 | | | $ | 320.4 | | | $ | 327.7 | | | $ | 1,315.7 | | | $ | 1,300.0 | | $ | 1,020.2 | |

损耗和折旧 | | |

| 73.5 | | |

| 78.2 | | |

| 286.2 | | |

| 299.6 | |

| 241.0 | |

销售成本 | | |

| 45.8 | | |

| 48.4 | | |

| 176.9 | | |

| 178.3 | |

| 158.8 | |

营业收入 | | |

| 188.9 | | |

| 267.1 | | |

| 820.7 | | |

| 860.7 | |

| 336.5 | |

净收入 | | |

| 165.0 | | |

| 220.9 | | |

| 700.6 | | |

| 733.7 | |

| 326.2 | |

基本每股收益 | | | $ | 0.86 | | | $ | 1.16 | | | $ | 3.66 | | | $ | 3.84 | | $ | 1.71 | |

稀释后每股收益 | | | $ | 0.86 | | | $ | 1.15 | | | $ | 3.65 | | | $ | 3.83 | | $ | 1.71 | |

| | | | | | | | | | | | | | | | | | | | |

宣布的每股股息 | | | $ | 0.32 | | | $ | 0.30 | | | $ | 1.28 | | | $ | 1.16 | | $ | 1.03 | |

宣布的股息(包括点滴股息) | | | $ | 61.6 | | | $ | 57.4 | | | $ | 245.8 | | | $ | 221.4 | | $ | 197.2 | |

加权平均流通股 | | |

| 191.7 | | |

| 191.2 | | |

| 191.5 | | |

| 191.1 | |

| 190.3 | |

| | | | | | | | | | | | | | | | | | | | |

非GAAP衡量标准 | | | | | | | | | | | | | | | | | | | | |

现金成本(2) (3) | | | $ | 45.8 | | | $ | 48.4 | | | $ | 176.9 | | | $ | 178.3 | | $ | 158.8 | |

现金成本(2) (3)按已售出的地球观测组织 | | | $ | 249 | | | $ | 265 | | | $ | 242 | | | $ | 245 | | $ | 277 | |

调整后的EBITDA(2) | | | $ | 262.4 | | | $ | 269.8 | | | $ | 1,106.9 | | | $ | 1,092.3 | | $ | 839.6 | |

调整后的EBITDA(2)每股 | | | $ | 1.37 | | | $ | 1.41 | | | $ | 5.78 | | | $ | 5.72 | | $ | 4.41 | |

调整后EBITDA利润率(2) | | |

| 81.9 | % | |

| 82.3 | % | |

| 84.1 | % | |

| 84.0 | % |

| 82.3 | % |

调整后净收益(2) | | | $ | 164.9 | | | $ | 163.7 | | | $ | 697.6 | | | $ | 673.6 | | $ | 516.3 | |

调整后净收益(2)每股 | | | $ | 0.86 | | | $ | 0.86 | | | $ | 3.64 | | | $ | 3.52 | | $ | 2.71 | |

| | | | | | | | | | | | | | | | | | | | |

现金流量表 | | | | | | | | | | | | | | | | | | | | |

经营活动提供的净现金 | | | $ | 279.3 | | | $ | 279.0 | | | $ | 999.5 | | | $ | 955.4 | | $ | 803.9 | |

用于投资活动的现金净额 | | | $ | (98.2) | | | $ | (36.4) | | | $ | (145.5) | | | $ | (765.0) | | $ | (309.0) | |

用于融资活动的现金净额 | | | $ | (43.7) | | | $ | (46.1) | | | $ | (189.0) | | | $ | (180.2) | | $ | (91.8) | |

| | | | | | | | | | | | | | | | | | | | |

| | | 截至2010年1月1日。 | | | 截至2010年1月1日。 | 截至2010年1月1日。 | | |||

| | | 12月31日 | | | 12月31日 | 12月31日 | | |||

(单位:百万) |

|

| 2022 |

|

| 2021 | 2020 |

| |||

财务状况表 | | | | | | | | | | | |

现金和现金等价物 | | | $ | 1,196.5 | | | $ | 539.3 | $ | 534.2 | |

短期投资 | | |

| — | | |

| 39.7 |

| — | |

总资产 | | |

| 6,626.8 | | |

| 6,209.9 |

| 5,592.9 | |

递延所得税负债 | | | | 153.0 | | | | 135.4 | | 91.5 | |

股东权益总额 | | | | 6,417.6 | | | | 6,025.2 | | 5,443.8 | |

可用资金 | | | | 2,177.7 | | | | 1,621.1 | | 1,616.1 | |

| 1 | 从2021年第四季度开始,弗兰科-内华达能源资产的收入将计入地球观测组织。在本MD&A中,重新计算了比较时期的地球物理观测数据,以符合当前的表述。请参阅本MD&A第4页底部的注释1,以了解计算GEO的方法,并为说明目的,参阅本MD&A第14页和第19页上的平均商品价格表,以了解可分别用于计算截至2022年和2021年12月31日止年度的GEO的指示性价格。 |

| 2 | 现金成本、每售出GEO的现金成本、调整后的EBITDA、调整后的EBITDA、调整后的EBITDA利润率、调整后的净收入和调整后的每股净收入均为非GAAP财务指标,在国际财务报告准则下没有标准化含义,可能无法与其他发行人披露的类似财务指标进行比较。有关每个非GAAP财务指标的更多信息,请参阅本MD&A的“非GAAP财务指标”部分。 |

| 3 | 从2021年第四季度开始,弗兰科-内华达能源资产的收入将计入地球观测组织。同样,每个地球观测组织的现金成本和现金成本的构成也进行了修改,以包括与弗兰科-内华达能源资产相关的成本和地球观测组织。已重新计算比较期间每个地球观测组织的现金成本和现金成本,以符合当前的列报方式。 |

2022年管理层讨论与分析 | 6 |

企业发展

获得黄金特许权使用费-澳大利亚

于年终后,于二零二三年二月二十二日,吾等向三叉戟特许权使用费有限公司(“三叉戟”)收购五项主要为黄金特许权使用费的投资组合,其中包括Ramelius Resources位于西澳大利亚州的Rebecca金矿项目(“Rebecca”)1.5%的NSR,应付总代价如下:(I)交易完成时支付1,430万美元,及(Ii)于Rebecca首次生产黄金时应付的或有付款1.3万美元。

加拿大纽芬兰和拉布拉多情人节黄金版税回购收据

年终后,即2023年2月22日,马拉松黄金公司(“马拉松”)向弗兰科-内华达公司支付700万美元,行使了回购2.0%NSR 0.5%的选择权。我们于2019年2月21日以1370万美元(1800万加元)收购了NSR,其中包括纽芬兰和拉布拉多的瓦伦丁黄金项目。

收购加拿大不列颠哥伦比亚省Eskay Creek的额外特许权使用费

于2022年12月30日,吾等收购了Skeena Resources Limited(“Skeena”)位于不列颠哥伦比亚省的Eskay Creek金银项目(“Eskay Creek”)的额外0.5%NSR,总代价为2,100万美元(2,850万加元),应付如下:(I)交易完成时支付1,990万美元(2,700万加元)及(Ii)因达成有关Eskay Creek的Albino Lake存储设施材料的若干条件而应付的或有代价110万美元(150万加元)。在这笔交易中,Skeena和弗兰科-内华达终止了在Eskay Creek购买0.5%NSR的优先购买权,这一权利于2021年12月24日授予弗兰科-内华达。

在获得这一特许权使用费后,我们现在对Eskay Creek拥有1.5%的NSR,覆盖了该项目的大部分土地,包括已知的矿产资源。

加拿大安大略省Magino黄金项目与ArgAert Gold的一揽子融资方案

2022年10月27日,我们以5,250万美元的价格收购了安大略省ArgAert Gold Inc.的S建设阶段Magino金矿项目2%的NSR权益。除Magino项目外,特许权使用费还涵盖ArgAert目前的所有区域勘探资产。ArgAert报告称,截至2022年12月31日,该项目的建设约完成80%,预计2023年上半年将首次倾倒黄金。

我们还完成了与ArgAert的私募,以每股0.39加元的价格收购了34,693,462股普通股,总成本为1,000万美元(1,350万加元)。

与Westhaven Gold Corp.就Spence Bridge Gold Belt索赔-加拿大不列颠哥伦比亚省-提供融资方案

2022年10月6日,我们以600万美元收购了Westhaven Gold Corp.(“Westhaven”)在加拿大不列颠哥伦比亚省南部斯宾塞大桥金矿带的所有主张的2%的NSR。Westhaven有权在交易完成后5年内以300万美元的价格购买NSR 0.5%的股份。我们还从Westhaven手中收购了Talisker Resources Ltd.目前拥有的相邻物业现有2.5%的NSR,购买价为75万美元。这两项特许权使用费的总覆盖范围约为1105公里2.

此外,我们还以每股0.4加元的价格认购了2500,000股Westhaven普通股,总成本为73万加元(100万加元)。

收购特许权使用费组合-智利

2022年7月25日,我们通过一家全资子公司收购了一个由7个特许权使用费组成的投资组合,每个特许权使用费对贵金属征收2%的NSR,对贱金属征收1%的NSR,总共覆盖约230公里2在智利北部,100万美元。

与G矿业风险投资公司在巴西Tocantinzinho金矿项目上的融资方案

2022年7月18日,我们通过全资子公司弗兰科-内华达(巴巴多斯)公司(“FNBC”)收购了Tocantinzinho项目的金矿,该项目由G矿业风险投资公司(“G矿业风险投资公司”)拥有,位于巴西帕拉州(“河流”)。FNBC将提供2.5亿美元的押金。此外,通过我们的一家全资子公司,我们向G矿业风险投资公司提供了7500万美元的有担保定期贷款(“定期贷款”)。

向FNBC的黄金分批交割以Tocantinzinho金矿的黄金产量为基础,时间表如下:(I)在300,000盎司黄金交付之前生产的黄金的12.5%,以及(Ii)剩余矿山寿命生产的黄金的7.5%。G矿业风险投资公司每交付一盎司黄金,将获得现货黄金价格的20%。这笔2.5亿美元的保证金将在G Mining Ventures从2022年1月1日起在Tocantinzinho项目上花费至少9500万美元后可用,并受某些其他条件的限制。

2022年管理层讨论与分析 | 7 |

这笔定期贷款是一笔7500万美元的6年期贷款,可用期为3.5年,在Stream获得全额资金后,可按季度提取G Mining Ventures的选择权。定期贷款的利息将为3个月有担保隔夜融资利率(“3个月SOFR”)+5.75%年利率,在项目完成测试后降至3个月SOFR+4.75%。摊销将于2025年12月开始,按季度等额偿还,2028年6月到期时最后偿还25%。支付给弗兰科-内华达公司子公司的费用包括每年1.0%的未支取金额的备用费用和本金支取的2.0%的原始发行折扣。根据这笔定期贷款,弗兰科-内华达公司获得了公平价值为75万美元的认股权证,可购买1150万股G矿业风险投资公司的普通股(“G矿业普通股”),期限为5年,行使价为每股G矿业普通股1.90加元。

我们还认购了44,687,500股G矿业普通股,价格为每股G矿业普通股0.8加元,总成本为2,750万美元(3,580万加元)。

于2022年12月31日,吾等并无根据Stream或定期贷款协议向G Mining Ventures预支任何资金。我们目前预计,对Stream的资助将于2023年上半年开始。

收购Castle Mountain的额外版税-美国加利福尼亚州

于2022年5月2日,吾等透过一家全资附属公司,以6,000,000美元收购太平洋Clay Claims生产的黄金及白银的现有2%NSR权益,该权益包括Equinox Gold Corp.位于加利福尼亚州圣贝纳迪诺县的S城堡山项目的一部分JSLA矿坑。与我们在更广泛的城堡山土地头寸上的2.65%NSR相结合,我们现在太平洋粘土索赔的有效NSR为4.65%。

收购智利Caserones的特许权使用费并与EMX Royalty Corporation私募

于2022年4月14日,吾等同意透过全资附属公司收购JX Nippon Mining&Metals Group位于智利北部阿塔卡马地区生产Caserones铜钼矿的0.4582%NSR权益,收购总价约为3,740万美元。弗兰科-内华达公司有权从2022年1月1日开始支付特许权使用费,并在2022年确认了Caserones特许权使用费收入300万美元。

我们还完成了与EMX Royalty Corporation(“EMX”)的私募,以每单位3.30加元的价格收购了3,812,121台EMX,总成本为1,000万美元(1,260万加元)。每个单位包括一股EMX普通股和一股认股权证,在五年内以4.45加元的行使价购买一股EMX普通股。EMX利用私募所得以与弗兰科-内华达类似的条款收购了Caserones矿的NSR。

与大陆资源公司收购矿业权-美国

通过一家全资子公司,我们与大陆资源公司(“大陆资源”)建立了战略关系,通过共同拥有的实体(“特许权使用费收购合资企业”)收购大陆资源公司经营区域内的特许权使用费。弗兰科-内华达在2022年第四季度和2022年对特许权使用费收购合资企业的贡献分别为440万美元和1220万美元(2021年第四季度分别为1170万美元和2240万美元)。截至2022年12月31日,弗兰科-内华达公司在特许权使用费收购合资企业中的累计投资总额为4.406亿美元,弗兰科-内华达公司的剩余承诺高达7940万美元。

分红

我们此前宣布,弗兰科-内华达公司董事会提高了公司的季度股息,并宣布于2023年3月30日向2023年3月16日登记在册的股东支付季度股息每股0.34美元。增加的股息将在2023财年全年有效。这比上一季度每股0.32美元的股息增加了6.25%,标志着弗兰科-内华达公司的股东连续第16年增加。

2022年,我们宣布股息为每股1.28美元,总计2.458亿美元,其中1.976亿美元以现金支付,4820万美元根据我们的股息再投资计划(DIP)以普通股支付。

信贷安排

2022年8月15日,我们续订了10亿美元的无担保循环定期信贷安排(企业革命者),将到期日延长至2027年8月15日。截至2022年12月31日,没有针对企业革命者的借款。然而,我们已经以备用信用证的形式为加拿大税务局(CRA)的审计提供了1880万美元(2550万加元)的保证金。这些备用信用证减少了公司改革项下的可用余额。

2022年管理层讨论与分析 | 8 |

产品组合更新

与我们的资产组合相关的其他更新可在我们于2023年3月15日发布的新闻稿中获得,可在SEDAR网站www.sedar.com和Edga网站www.sec.gov上获得。

拟议的Cobre巴拿马矿特许权合同-巴拿马

1996年2月,巴拿马共和国与第一量子矿业有限公司(“第一量子”)的子公司Minera巴拿马公司(“MPSA”)就科布雷巴拿马项目订立了一项采矿特许权合同(“特许权合同”)。1997年2月26日,巴拿马国民议会通过1997年第9号法律(“第9号法律”)批准了特许权合同,并于1997年2月28日在政府公报上公布了第9号法律。第9号法律赋予特许权合同国家法律地位,为开发科布雷巴拿马项目建立了一个法定的法律和财政制度。2016年12月30日,巴拿马政府签署并发布第128号决议(“延期决议”),将MPSA持有的特许权合同第二次延长20年,自2017年3月1日起至2037年2月28日结束。

2018年9月,First Quantum了解到巴拿马最高法院(“最高法院”)对第9号法律合宪性的裁决。2021年7月,在最高法院做出违宪裁决后,但在政府公报公布之前,巴拿马政府成立了一个多学科委员会,成员包括商业和工业部长(“MICI”)、环境部长和就业部长,以讨论第9号法律事项并寻求解决办法。2021年9月,MICI公开宣布与First Quantum就与特许权合同有关的两个主题--环境和劳工问题--进行高级别正式讨论。

2022年1月,巴拿马政府(“共和党”)为科布雷巴拿马矿提交了一份新的财政提案。2022年12月15日,在就更新的特许权合同达成协议的最后期限到期后,共和党宣布计划命令MPSA暂停运营。2022年12月21日,MPSA收到了MICI的正式通知,该决议要求MPSA在10个工作日内提交一份计划,暂停在巴拿马科布雷的商业运营,并将该矿置于“维护和维护”之下。2022年12月28日,First Quantum宣布,MPSA已根据现有特许权合同向巴拿马法院和通过仲裁启动了预防性法律措施,并已通知共和党其打算根据加拿大-巴拿马自由贸易协定启动国际仲裁。2023年1月26日,巴拿马海事局(“AMP”)发布了一项决议,要求暂停巴拿马科布雷港口的精矿装载作业。2023年2月23日,由于AMP拒绝允许在该港口进行铜精矿装载作业,MPSA暂停了矿石加工作业。

2023年3月8日,First Quantum宣布,MPSA已就Cobre巴拿马矿的特许权合同草案与共和党达成一致并最终敲定。拟议的特许权合同的初始期限为20年,并有20年的延期选择权和额外的延长我的生命周期。拟议的特许权合同需要经过30天的公众咨询过程,并得到巴拿马内阁、共和国总审计长和国民议会的批准。MPSA已获得巴拿马海事局的授权,Punta Rincón港口的集中装船作业已恢复。科布雷巴拿马的加工作业已恢复到正常水平,所有三列火车都在运行。MPSA继续重新调动劳动力,使其达到完全配备人员的水平。

暂停在秘鲁安塔帕凯的业务

2023年1月,由于安塔帕凯矿的抗议活动,该矿的作业暂时暂停了约11天。自那以后,随着安全措施的加强,行动已经恢复。

加拿大德图湖的矿产储量和矿产资源大幅增加

Agnico Eagle Mines Limited(“Agnico Eagle”)报告称,与2021年12月31日相比,2022年在Detour Lake的持续勘探成功使矿产储量增加了560万盎司黄金(8.504亿吨矿石品位0.76克/吨黄金),以及320万盎司已测量和指示矿产资源黄金总量达到1850万盎司(7.315亿吨矿石品位0.79克/吨)。2023年,勘探预计将重点放在向西延伸矿化,并建立初步的地下矿产资源,以支持潜在的地下采矿作业。Agnico Eagle还预计将提供这条途径的最新情况,潜在地将黄金年产量提高到100万盎司。

智利Candelaria矿附近发现天坑

Lundin矿业公司(“Lundin”)报告说,2022年7月30日,作为Candelaria作业一部分的Alcaparrosa矿附近形成了一个天坑。作业和社区的所有人员都是安全的,天坑没有造成任何伤害,对2022年的生产影响最小。Alcaparrosa矿的采矿作业仍处于暂停状态,Lundin继续与有关当局合作,争取可能重启采矿作业。Alcaparrosa矿的矿产储量估计不包括在Lundin的2022年矿产储量和矿产资源估计中,这主要被反映地下勘探持续成功的矿产储量的增加所抵消,特别是在Candelaria North Sector矿,与Lundin 2021年6月的矿产储量和矿产资源估计相比。

2022年管理层讨论与分析 | 9 |

哈姆家族收购大陆资源公司

2022年10月17日,大陆航空宣布与欧米茄收购公司达成合并协议,欧米茄收购公司是一家私人实体,由大陆航空创始人哈罗德·G·哈姆所有。这笔交易于2022年11月22日完成。私有化交易不会直接影响我们的特许权使用费收购合资企业。

美国蒙大拿州Stillwater矿作业和洪水事件的战略修订

2022年8月11日,Sibanye-Stillwater有限公司宣布了一份修订后的Stillwater矿山计划,预计到2027年PGM的产量将达到70万盎司,低于之前预计的85万PGM盎司。此外,2022年下半年,Stillwater的作业受到2022年6月发生的一次重大洪水事件的影响,该事件影响了蒙大拿州的一个大片地区。

米尔皮拉斯矿重新开始运营--墨西哥

2022年8月2日,Industrias Peñoles,S.A.B.de C.V.宣布,米尔皮拉斯铜矿的准备工作已经完成,采矿、破碎和矿床活动恢复,以生产阴极铜。由于新冠肺炎疫情导致铜价较低,自2020年第二季度以来一直暂停运营。弗兰科-内华达公司有权对该矿生产的每磅铜征收0.04美元的特许权使用费。

暂停布基纳法索Karma矿的作业

在身份不明的袭击者发动袭击后,Karma矿的运营自2022年6月以来一直暂停。Karma矿的所有者和运营商内雷矿业集团的管理层正在制定一项计划,以实现安全恢复作业。

偿还加拿大安大略省Noront Resources Ltd.的应收贷款

我们持有Noront Resources Ltd.(简称Noront)的本金2500万美元的应收贷款,作为我们在2015年4月收购安大略省火环矿区特许权使用费的一部分,我们向Noront发放了这笔贷款,合同到期日为2022年9月30日。2022年5月4日,在Wyloo Metals Pty Ltd.(“Wyloo Metals”)收购Noront后,我们收到了4270万美元作为贷款的全额偿还。我们继续拥有Wyloo在火环地区的几项特许权使用费。

2022年管理层讨论与分析 | 10 |

导向

以下内容包含前瞻性陈述。有关可能导致我们的实际结果与以下前瞻性陈述大不相同的重大因素的描述,请参阅本MD&A结尾处的“关于前瞻性信息的警示声明”一节,以及我们在www.sedar.com上提交给加拿大证券监管机构的最新年度信息表格中的“风险因素”一节,以及我们提交给美国证券交易委员会的最新Form 40-F表格中的“风险因素”部分。Www.sec.gov。2023年的指导基于假设,包括基于基础物业的第三方所有者和运营商的公开声明和其他披露以及我们对此的评估而从我们的资产预测的运营状态。

对于2023年,我们预计2023年我们贵金属资产的GEO销售额将与2022年持平,但预计GEO总销售额将减少,主要是因为假设的石油和天然气价格较低。我们预计Cobre巴拿马公司将于今年晚些时候实现扩大的吞吐能力,并已调整我们的预测,以反映2023年2月精矿发货限制后发货时间的影响。我们的指导还反映了包括Magino、Séguéla和Salares Norte在内的新矿的预期初步贡献。我们正在引导我们的能源资产在假设较低的石油和天然气价格的基础上降低地球静止轨道。

|

|

| 2023年指南 |

|

| 2022年实际 |

|

| 2021年实际 |

|

GEO总销售额 | | | 640,000 - 700,000 | | | 729,960 | | | 728,237 | |

贵金属GEO销售 | | | 490,000 - 530,000 | | | 510,385 | | | 558,397 | |

| 1 | 我们预计2023年我们的流量将占我们GEO销售额的360,000至400,000。在截至2022年12月31日的一年中,我们从我们的溪流中售出了382,510个GEO。 |

| 2 | 对于我们2023年的指引,在反映黄金、白银、铂、钯、铁矿石、石油和天然气大宗商品作为地球观测所赚取的收入时,我们假设了以下价格:1,800美元/盎司Au,21美元/盎司银,900美元/盎司铂,1,500美元/盎司PD,120美元/吨铁62%CFR中国,80美元/桶WTI石油和3.00美元/mcf Henry Hub天然气。 |

| 3 | 总GEO销售指导不假设任何其他收购,也不反映我们可能向与大陆航空的特许权使用费收购合资企业额外贡献的任何增量收入,作为我们剩余7940万美元承诺的一部分。 |

贵金属

| ● | 南美洲:对于Candelaria,我们预计售出60,000至70,000个Geo,相比之下,由于露天矿的测序,2022年售出的Geo为69,854个。对于安塔帕凯,我们预计售出的地球观测卫星将从2022年的53,023个地球观测卫星增加到57,500至67,500个地球观测卫星,反映出基于采矿顺序的预期产量增加。对于安塔米纳,我们预计由于2023年银品位预计低于平均水平,交货量将减少。虽然我们在2022年售出了310万银盎司,但我们预计2023年的销量将在240万至280万银盎司之间,相当于27,500至32,500个GEO。我们还预计Salares Norte矿的商业生产将于2023年第四季度开始,但我们预计在2024年之前不会支付有意义的特许权使用费。 |

| ● | 中美洲和墨西哥:根据first Quantum最新的2023年指引,铜产量在350,000吨至380,000吨之间,可归因于弗兰科-内华达的科布雷巴拿马公司的地球观测产量将在131,000至142,000吨之间。在2023年2月限制精矿发货后,我们已较大幅度计入年内发货时间的影响,预计交付和售出的地球观测卫星数量在115,000至135,000个之间。对于Guadalupe-Palmarejo,我们预计地球观测卫星将减少,从2022年售出的41,000个地球观测卫星减少到35,000到40,000个地球观测卫星,因为我们预计来自我们河流覆盖的土地的产量会减少。 |

| ● | 美国:我们预计2023年PGM的产量将高于2022年,自2022年6月发生地区性洪水以来,产量将正常化。然而,在2023年3月发生损坏竖井基础设施的事件后,斯蒂尔沃特西部的生产预计将受到暂时影响。此外,然而,在黄金等值的基础上,我们预计地球观测组织会减少,这反映出根据我们为2023年指引假设的大宗商品价格,黄金的转换率不那么有利。我们预计我们在万寿菊的特许权使用费将提高产量,这反映了矿山排序的结果是产量增加。随着更多的采矿是在更高的特许权使用费基础上进行的,预计光秃山的产量将会更高。预计这些增长将被来自南阿图罗的较低的GEO部分抵消,这是由于地下矿山排序和金矿采石场,我们的特许权使用费支付与估计矿产储量挂钩。 |

| ● | 加拿大:我们预计我们最近获得的Magino金矿项目的特许权使用费将在预计2023年上半年第一次金矿倾倒后不久开始支付。我们还预计,随着2019年矿场火灾后收回资本成本,穆塞尔怀特将支付更高的款项。预计这些增长将被我们Hemlo NPI的较低特许权使用费部分抵消,因为我们预计较低比例的生产将来自我们的特许权使用费。 |

| ● | 世界其他地区:我们预计Tasiast的产量将增加,因为该矿将继续将吞吐能力提高到每天24,000吨。我们还预计,与2022年相比,我们在MWS的溪流中的GEO数量将有所增加,当时生产受到材料和水供应限制的影响。我们还期待科特迪瓦的S·盖拉项目提供初步捐助,预计2023年年中将在该项目中进行第一次淘金。这些预期的增长将被来自我们Karma流的地球观测组织的减少部分抵消,在2022年发生安全事件后,Karma流的业务暂停。 |

2022年管理层讨论与分析 | 11 |

多样化

| ● | 铁矿石:对于我们2023年的指导,我们假设基准价为120美元/吨62%铁。连同我们的其他矿业资产,包括最近收购的Caserones特许权使用费,我们预计我们多元化的矿业资产将贡献35,000至55,000个地球物理官,而2022年为34,563个地球物理官。 |

| ● | 能源:由于年内石油和天然气价格上涨,我们的能源资产对2022年的收入做出了重大贡献,产生了185,012个地球物理观测数据。2023年,我们假设大宗商品价格低于2022年的水平,石油价格为80美元/桶,天然气价格为3.00美元/mcf Henry Hub。根据这些价格,我们预计我们的能源资产将提供105,000至125,000个GEO。我们美国资产的产量预计将与2022年的产量保持一致。根据我们与大陆航空的特许权使用费收购合资企业最近获得的特许权使用费预计将提供额外的数量贡献。我们加拿大资产的产量水平预计将保持稳定,但由于大宗商品价格疲软,扣除运营和资本成本后的Weyburn NRI产量预计将较低。 |

耗尽: 我们估计2023年的损耗和折旧费用在2.75亿至3.05亿美元之间。相比之下,2022年的损耗和折旧费用为2.862亿美元。

资本承诺: 截至2022年12月31日,我们对与大陆航空的特许权使用费收购合资企业的剩余资本承诺为7940万美元,其中1000万至2000万美元预计将在2023年部署。此外,根据我们与Tocantinzinho项目相关的Stream协议,我们预计将于2023年第一季度末开始为G矿业风险投资公司提供2.5亿美元的资金。

5年展望:我们预计我们的投资组合到2027年将生产760,000至820,000个GEO,其中565,000至605,000个GEO预计来自贵金属资产。这一前景假设Cobre巴拿马工厂的产能将扩大到每年1亿吨,淡水河谷北部和东南部系统的产量将增加,以及我们美国能源资产的持续开发带来的产量增长。它还假定辉锑矿、铜世界和Eskay Creek的生产开始。预计我们来自Candelaria的应占产量将从黄金和白银产量的68%降至40%,并反映我们在MWS的产量将于2024年达到上限。有关更多详细信息,请参阅“项目组合更新”一节。

市场概述

黄金和其他贵金属的价格是决定弗兰科-内华达公司盈利能力和运营现金流的最大因素。金价可能会波动,并受到宏观经济和行业因素的影响,这些因素是我们无法控制的。对金价的主要影响包括利率、财政和货币刺激、通胀预期、货币汇率波动(包括美元的相对强势)以及黄金的供求。

在将非黄金商品反映为地球观测组织时,商品价格波动也会影响地球观测组织的数量。银、铂、钯、铁矿石、其他采矿商品及石油及天然气按相关金价除以相关收入(包括结算调整)而反映为地球观测组织。计算从特定资产赚取的地球观测所用的价格因特许权使用费或分流协议的不同而异,该协议可能参考经营者实现的市场价格,或生产或销售该商品的月份、季度或年份的平均价格。

年内,金价受到地缘政治紧张局势和通胀压力的提振,但受到利率上升的影响。黄金价格从1,629美元/盎司到2,039美元/盎司不等,与2021年的平均价格一致,2022年的平均价格为1,801美元/盎司,2022年年底为1,814美元/盎司。2022年白银平均价格为21.75美元/盎司,较2021年的25.17美元/盎司下跌13.6%,年终价格为23.95美元/盎司。2022年,铂金和钯的平均价格分别为961美元/盎司和2,107美元/盎司,而2021年的价格分别为1,091美元/盎司和2,397美元/盎司,铂金和钯的价格分别下降了11.9%和12.1%,年底分别为1,031美元/盎司和1,775美元/盎司。在铁矿石方面,2022年,62%的铁矿粉的平均价格为122美元/吨,较2021年的160美元/吨下降了24.0%,年底为111美元/吨。

2022年,受俄罗斯入侵乌克兰的影响,石油和天然气价格与2021年相比大幅上涨,需求增长到大流行前的水平。在这一年中,WTI的平均价格为94.23美元/桶,比2021年上涨了38.8%。年底为80.26美元/桶。埃德蒙顿轻质原油2022年的平均价格为119.73加元/桶,与2021年相比上涨了49.1%,年底为103.90加元/桶。Henry Hub天然气的平均价格在2022年为6.51美元/mcf,而2021年为3.72美元/mcf,涨幅为75.0%,年底为4.48美元/mcf。

2022年管理层讨论与分析 | 12 |

按资产划分的收入

我们的投资组合非常多元化,拥有来自不同司法管辖区资产的GEO和收入,其中45项是贵金属资产。下表详细介绍了截至2022年12月31日、2022年12月31日和2021年12月31日的三个月和年度,我们从各种特许权使用费、河流和工作利益中赚取的收入:

| | | | | 截至以下三个月 | | | 截至该年度为止 |

| ||||||||||

(单位:百万) | | 利息和% | | | 12月31日 | | | 12月31日 |

| ||||||||||

属性 |

| (除非另有说明,否则为黄金) |

| | 2022 |

| | 2021 |

| | 2022 |

| | 2021 |

| ||||

贵金属 | | | |

| | | |

| | | |

| | | |

| | | |

南美 | | | | | | | | | | | | | | | | | | | |

棕榈树 |

| Stream 68%金牌和银牌 | | | $ | 34.0 | | | $ | 35.7 | | | $ | 125.8 | | | $ | 116.5 | |

安塔帕凯 |

| 流(索引)金和银 | | | | 23.2 | | | | 30.7 | | | | 95.2 | | | | 111.6 | |

安塔米纳 |

| 流22.5%银牌 | | |

| 14.7 | | |

| 17.2 | | |

| 68.4 | | |

| 94.1 | |

可持续的 | | 分流黄金和白银,到2025年固定,然后% | | | | 5.7 | | | | 5.5 | | | | 22.4 | | | | 22.5 | |

其他 | | | | | | 1.4 | | | | 2.0 | | | | 6.3 | | | | 6.2 | |

中美洲和墨西哥 | | | | | | | | | | | | | | | | | | | |

巴拿马科布雷 |

| 流(索引)金和银 | | | $ | 56.9 | | | $ | 64.5 | | | $ | 223.3 | | | $ | 235.0 | |

瓜达卢佩-帕尔马雷霍 |

| 流50% | | |

| 16.0 | | |

| 21.9 | | |

| 74.2 | | |

| 83.4 | |

其他 | | | | |

| — | | |

| (0.1) | | |

| — | | |

| — | |

美国 | | | | | | | | | | | | | | | | | | | |

静水 |

| NSR 5% PGM | | | $ | 9.4 | | | $ | 11.6 | | | $ | 36.8 | | | $ | 57.8 | |

金牌大罢工 |

| NSR 2- 4%,NPI 2.4-6% | | | | 4.4 | | | | 7.7 | | | | 19.2 | | | | 25.3 | |

金矿 |

| 净收入7.29% | | |

| — | | |

| — | | |

| 4.9 | | |

| 7.5 | |

万寿菊 |

| NSR 1.75- 5%,GR 0.5-4% | | |

| 2.9 | | |

| 2.4 | | |

| 7.5 | | |

| 8.5 | |

秃山 |

| NSR/GR 0.875-5% | | |

| 3.2 | | |

| 3.5 | | |

| 8.4 | | |

| 11.2 | |

其他 | | | | |

| 2.4 | | |

| 4.9 | | |

| 9.5 | | |

| 12.5 | |

加拿大 | | | | | | | | | | | | | | | | | | | |

德图尔湖 |

| NSR 2% | | | $ | 6.2 | | | $ | 7.9 | | | $ | 26.3 | | | $ | 25.3 | |

萨德伯里 |

| 流50% PGM和黄金 | | | | 6.3 | | | | 3.0 | | | | 21.4 | | | | 17.4 | |

赫姆洛 |

| NSR 3%,NPI 50% | | |

| 3.8 | | |

| (2.0) | | |

| 28.2 | | |

| 27.6 | |

布鲁克雅克 |

| NSR 1.2% | | | | 1.2 | | | | 1.9 | | | | 5.8 | | | | 7.0 | |

柯克兰湖 |

| NSR 1.5-5.5%,NPI 20% | | |

| 1.3 | | |

| 1.6 | | |

| 5.5 | | |

| 5.8 | |

其他 | | | | |

| 3.6 | | |

| 2.5 | | |

| 10.4 | | |

| 10.3 | |

世界其他地区 | | | | | | | | | | | | | | | | | | | |

MWs |

| 溪流25% | | | $ | 9.8 | | | $ | 11.6 | | | $ | 39.2 | | | $ | 41.3 | |

萨博达拉 |

| 6%,固定在105,750盎司 | | |

| 4.1 | | |

| 4.2 | | |

| 16.8 | | |

| 16.7 | |

他赛斯特 |

| NSR 2% | | |

| 4.8 | | |

| 0.5 | | |

| 18.3 | | |

| 6.7 | |

苏比卡(Ahafo) |

| NSR 2% | | |

| 6.0 | | |

| 4.1 | | |

| 18.0 | | |

| 11.6 | |

因果报应 |

| 流量4.875% | | |

| — | | |

| 1.6 | | |

| 3.3 | | |

| 9.9 | |

杜克顿 |

| NSR 2% | | |

| 2.2 | | |

| 1.9 | | |

| 10.7 | | |

| 11.1 | |

其他 | | | | |

| 2.9 | | |

| 2.8 | | |

| 13.9 | | |

| 12.9 | |

| | | | | $ | 226.4 | | | $ | 249.1 | | | $ | 919.7 | | | $ | 995.7 | |

多样化 | | | |

| | | |

| | | |

| | | |

| | | |

谷谷 | | 各种版税费率 | | | $ | 7.6 | | | $ | 9.7 | | | $ | 40.7 | | | $ | 59.4 | |

LIORC | | 戈尔0.7%的铁矿石,IOC 1.5%的股权(1) | | | | 3.2 | | | | 5.8 | | | | 14.8 | | | | 30.2 | |

其他矿业资产 | | | | |

| 0.5 | | |

| 1.1 | | |

| 6.9 | | |

| 5.2 | |

美国(能源) | | | | | | | | | | | | | | | | | | | |

马塞卢斯 | | 戈尔1% | | | $ | 12.0 | | | $ | 11.1 | | | $ | 56.5 | | | $ | 36.1 | |

海恩斯维尔 | | 各种版税费率 | | | | 23.7 | | | | 13.0 | | | | 72.9 | | | | 38.5 | |

铲子/堆叠 | | 各种版税费率 | | | | 13.9 | | | | 10.2 | | | | 57.8 | | | | 36.4 | |

二叠纪盆地 | | 各种版税费率 | | | | 14.2 | | | | 10.0 | | | | 52.6 | | | | 35.0 | |

其他 | | | | |

| 0.1 | | |

| 0.1 | | |

| 0.3 | | |

| 0.2 | |

加拿大(能源) | | | | | | | | | | | | | | | | | | | |

韦伯恩 |

| NRI 11.71%,ORR 0.44%,WI2.56% | | | $ | 12.8 | | | $ | 12.3 | | | $ | 65.0 | | | $ | 43.8 | |

猎户座 | | 戈尔4% | | | | 2.7 | | | | 2.8 | | | | 15.1 | | | | 10.8 | |

其他 | | | | |

| 3.3 | | |

| 2.5 | | |

| 13.4 | | |

| 8.7 | |

| | | | | $ | 94.0 | | | $ | 78.6 | | | $ | 396.0 | | | $ | 304.3 | |

收入 | | | | | $ | 320.4 | | | $ | 327.7 | | | $ | 1,315.7 | | | $ | 1,300.0 | |

1 权益归属于Franco-Nevada对Labrador Iron Ore Royalty Corporation的9.9%股权。

2022年管理层讨论与分析 | 13 |

季度财务业绩回顾

贵金属、铁矿石、石油和天然气的价格以及我们资产的产量是决定我们盈利能力和运营现金流的最大因素。下表概述了所列期间的平均商品价格和平均汇率。

| | | | | | | | | | | |||

季度平均价格和费率 |

| |

|

| Q4 2022 |

|

| Q4 2021 |

| 方差 | |||

黄金(1) |

| (美元/盎司) | | | $ | 1,729 | | | $ | 1,795 | | (3.7) | % |

白银(1) |

| (美元/盎司) | | |

| 21.20 | | |

| 23.32 | | (9.1) | % |

白金(1) |

| (美元/盎司) | | |

| 971 | | |

| 998 | | (2.7) | % |

钯(1) |

| (美元/盎司) | | |

| 1,940 | | |

| 1,935 | | 0.3 | % |

铁矿粉62%铁CFR中国 | | (元/吨) | | | | 98 | | | | 108 | | (9.3) | % |

| | | | | | | | | | | | | |

埃德蒙顿轻 |

| (加元/桶) | | |

| 108.41 | | |

| 92.11 | | 17.7 | % |

西德克萨斯中质油 | | ($/bbl) | | | | 82.65 | | | | 77.19 | | 7.1 | % |

亨利·哈勃 | | ($/mcf) | | | | 6.09 | | | | 4.85 | | 25.6 | % |

| | | | | | | | | | | | | |

加元兑美元汇率(2) | | | | |

| 0.7364 | | |

| 0.7936 | | (7.2) | % |

| 1 | 基于LBMA PM对黄金、铂和钯的固定。基于LBMA Fix for Silver。 |

| 2 | 按加拿大银行每日利率计算。 |

收入和地理位置

截至2022年12月31日和2021年12月31日的三个月,按商品、地理位置和权益类型划分的收入和GEO销售额如下:

| | | 相当于1盎司的黄金(1) | | | 收入:(单位:百万美元) |

| |||||||||||||

截至12月31日的三个月: |

|

| 2022 |

|

| 2021 |

| 方差 |

|

| 2022 |

|

| 2021 |

| 方差 |

| |||

商品 | | | | | | | | | | | | | | | | | | | | |

黄金 |

| | 102,583 | | | 109,637 |

| (7,054) | | | $ | 178.2 | | | $ | 196.5 | | $ | (18.3) | |

白银 |

| | 18,493 | | | 21,479 |

| (2,986) | | |

| 32.7 | | |

| 38.6 | |

| (5.9) | |

PGM |

| | 8,566 | | | 7,683 |

| 883 | | |

| 15.5 | | |

| 14.0 | |

| 1.5 | |

贵金属 | | | 129,642 | | | 138,799 | | (9,157) | | | $ | 226.4 | | | $ | 249.1 | | $ | (22.7) | |

铁矿石 |

| | 6,230 | | | 8,600 |

| (2,370) | | | $ | 10.8 | | | $ | 15.5 | | $ | (4.7) | |

其他矿业资产 | | | 301 | | | 656 | | (355) | | | | 0.5 | | | | 1.1 | | | (0.6) | |

油 | | | 19,619 | | | 16,148 | | 3,471 | | | | 34.2 | | | | 28.9 | | | 5.3 | |

燃气 | | | 24,630 | | | 14,569 | | 10,061 | | | | 42.5 | | | | 26.3 | | | 16.2 | |

NGL | | | 3,464 | | | 3,771 | | (307) | | | | 6.0 | | | | 6.8 | | | (0.8) | |

多样化 | | | 54,244 | | | 43,744 | | 10,500 | | | $ | 94.0 | | | $ | 78.6 | | $ | 15.4 | |

|

| | 183,886 |

| | 182,543 |

| 1,343 | | | $ | 320.4 | | | $ | 327.7 | | $ | (7.3) | |

地理学 | | | | | | | | | | | | | | | | | | | | |

南美 |

| | 49,135 |

| | 56,202 |

| (7,067) | | | $ | 86.0 | | | $ | 100.8 | | $ | (14.8) | |

中美洲和墨西哥 | | | 42,023 | | | 48,029 | | (6,006) | | | | 73.2 | | | | 86.3 | | | (13.1) | |

美国 |

| | 49,814 |

| | 41,712 |

| 8,102 | | | | 86.5 | | | | 75.0 | | | 11.5 | |

加拿大 |

| | 25,394 |

| | 21,448 |

| 3,946 | | |

| 44.4 | | |

| 38.3 | |

| 6.1 | |

世界其他地区 |

| | 17,520 |

| | 15,152 |

| 2,368 | | |

| 30.3 | | |

| 27.3 | |

| 3.0 | |

|

| | 183,886 |

| | 182,543 |

| 1,343 | | | $ | 320.4 | | | $ | 327.7 | | $ | (7.3) | |

类型 | | | | | | | | | | | | | | | | | | | | |

基于收入的特许权使用费 |

| | 72,046 |

| | 60,337 |

| 11,709 | | | $ | 124.6 | | | $ | 108.7 | | $ | 15.9 | |

溪流 |

| | 97,370 |

| | 109,014 |

| (11,644) | | |

| 170.6 | | |

| 196.0 | |

| (25.4) | |

以利润为基础的版税 |

| | 9,742 |

| | 6,871 |

| 2,871 | | |

| 16.8 | | |

| 12.3 | |

| 4.5 | |

其他 |

| | 4,728 |

| | 6,321 |

| (1,593) | | |

| 8.4 | | |

| 10.7 | |

| (2.3) | |

|

| | 183,886 |

| | 182,543 |

| 1,343 | | | $ | 320.4 | | | $ | 327.7 | | $ | (7.3) | |

| 1 | 从2021年第四季度开始,Franco-Nevada能源资产的收入将计入GEOs的计算中。比较期间的GEO已重新计算,以符合现行呈列方式。关于GEOs的计算方法,请参阅本管理层讨论和分析第4页底部的注1,为说明起见,请参阅上述平均商品价格表,了解计算GEOs时可能使用的指示性价格。 |

2022年管理层讨论与分析 | 14 |

2022年第四季度,我们的收入为3.204亿美元,较2021年第四季度下降2.2%。我们的收入减少主要是由于金属价格下跌和贵金属资产赚取的GEO减少,主要被我们能源资产实现的石油和天然气价格上涨所抵消。2022年第四季度,贵金属占我们收入的70.7%,低于2021年第四季度的76.1%。从地域上看,我们仍在美洲投入大量资金,占2022年第四季度收入的90. 5%,而2021年第四季度为91. 7%。

我们在2022年第四季度售出了183,886个GEO,而2021年第四季度售出了182,543个GEO。我们在2022年第四季度和2021年第四季度的地球观测数据来源对比如下:

2022年管理层讨论与分析 | 15 |

贵金属

我们的贵金属资产在2022年第四季度贡献了129,642个地球观测数据,而2021年第四季度则为138,799个地球观测数据。减少的主要原因如下:

| ● | 安塔帕凯-由于预计2022年基于采矿顺序规划的品位较低,我们在安塔帕凯溪流中售出了13,399个GEO,而2021年第四季度的GEO为17,129个。根据采矿顺序规划,预计2023年产量将增加。 |

| ● | 科布雷巴拿马-我们售出了来自科布雷巴拿马流的32,778个地球观测卫星,而2021年第四季度为36,058个地球观测卫星。尽管Cobre巴拿马公司在本季度交付了90,000吨铜的强劲产量,较2021年第四季度增长了12%,但由于发货时间的原因,对弗兰科-内华达的交货量低于去年同期。 |

| ● | 瓜达卢佩-帕尔马雷霍-我们在2022年第四季度售出了9,050个来自瓜达卢佩-帕尔马雷霍河的地球观测卫星,而2021年第四季度售出了11,971个地球观测卫星。我们在本季度收到的交货量较低,原因是从我们的溪流覆盖的土地采购的产量比例较小。 |

上述跌幅被以下各项部分抵销:

| ● | HEMLO-我们在2022年第四季度从HEMLO特许权使用费中获得了2,174个Geo,反映出该矿运营业绩的改善。 |

| ● | Tasiast-由于该矿创纪录的产量和创纪录的品位,我们从Tasiast特许权使用费中获得2,790个Geo,而2021年第四季度为306个Geo。前一年的生产也受到了2021年6月工厂起火后暂时停产的影响。 |

多样化

我们多元化的资产创造了9,400万美元的收入,高于2021年第四季度的7,860万美元,主要包括我们的铁矿石和能源权益。我们的铁矿石资产在2022年第四季度产生了1,080万美元,而2021年第四季度为1,550万美元。我们的能源权益在2022年第四季度贡献了8270万美元的收入,而2021年第四季度为6200万美元。当转换为地球观测组织时,多元化资产贡献了54,244个地球观测组织,高于2021年第四季度的43,744个地球观测组织。于2022年第四季度,来自我们能源资产的地球观测组织受益于比2021年第四季度更有利的地球观测转换比率,而来自我们铁矿石资产的地球观测组织则受到较不有利的地球观测转换比率的负面影响。

其他矿业

| ● | 淡水河谷特许权使用费-2022年第四季度,我们的淡水河谷特许权使用费收入为760万美元,而2021年第四季度为970万美元。2022年第四季度的收入低于上一季度,反映了铁矿石价格和可归属销售额的下降。 |

| ● | LIORC-Labrador Iron Ore Royalty Corporation(LIORC)在2022年第四季度贡献了320万美元的收入,而2021年第四季度为580万美元。LIORC宣布现金股息为每股普通股0.70加元,而2021年第四季度为每股1.15加元,反映出铁矿石价格下跌。 |

能量

| ● | 马塞卢斯-2022年第四季度马塞卢斯资产的收入为1200万美元,而2021年第四季度为1110万美元。收入受益于天然气和天然气价格上涨以及产量略有增加。 |

| ● | 海恩斯维尔-2022年第四季度,海恩斯维尔资产的收入为2370万美元,而2021年第四季度为1300万美元,因为该资产受益于天然气价格上涨和新油井产量增加。 |

| ● | 独家/堆叠-独家/堆叠资产的特许权使用费在2022年第四季度产生了1,390万美元,而去年同期为1,020万美元,反映出价格上涨和我们通过与大陆航空的特许权使用费收购合资企业赚取的权益的产量增加。 |

| ● | 2022年第四季度,来自二叠纪盆地资产的二叠纪特许权使用费贡献了1420万美元,而2021年第四季度为1000万美元。本期收入的增长反映了已实现价格的提高和新油井产量的增加。 |

| ● | 韦伯恩-2022年第四季度来自韦伯恩部门的收入为1,280万美元,而2021年第四季度为1,230万美元,反映出大宗商品价格的上涨,抵消了通过我们的NRI和工作利息产生的更高的运营和资本支出。 |

2022年管理层讨论与分析 | 16 |

销售成本

下表列出了所列期间发生的销售成本细目,不包括损耗和折旧:

| | | 截至2013年12月31日的前三个月 |

| ||||||||

(单位:百万美元) |

|

| 2022 |

|

| 2021 |

| 方差 |

| |||

流媒体销售的成本 | | | $ | 39.8 | | | $ | 44.0 | | $ | (4.2) | |

矿产生产税 | | |

| 0.6 | | |

| 0.8 | |

| (0.2) | |

销售挖矿成本 | | | $ | 40.4 | | | $ | 44.8 | | $ | (4.4) | |

销售的能源成本 | | |

| 5.4 | | |

| 3.6 | |

| 1.8 | |

| | | $ | 45.8 | | | $ | 48.4 | | $ | (2.6) | |

与2021年第四季度相比,与我们的Stream相关的销售成本较低,反映了我们Stream的GEO减少。这部分被从每盎司成本较高的溪流中获得更大比例的地球观测所产生的影响所抵消。此外,与2021年第四季度相比,我们与能源资产相关的销售成本有所增加,因为这些成本包括特许权使用费和生产税,这些费用根据我们能源资产的收入而变化。我们在2022年第四季度和2021年第四季度发生的销售成本比较如下:

2022年管理层讨论与分析 | 17 |

损耗和折旧

2022年第四季度的损耗和折旧费用总额为7350万美元,而2021年第四季度为7820万美元。虽然本季度售出的地球观测与上年同期相对一致,但我们出售的地球观测所占比例较高,这些资产的每个地球观测的损耗率相对较低。我们在2022年第四季度和2021年第四季度发生的损耗费用的比较如下:

所得税

2022年第四季度所得税支出为3,000万美元,而2021年第四季度为4,470万美元,其中包括当期所得税支出1,480万美元(2021年第四季度-1,780万美元)和递延所得税支出1,520万美元(2021年第四季度-2,690万美元)。

净收入

2022年第四季度的净收入为1.65亿美元,或每股0.86美元,而2021年第四季度为2.209亿美元,或每股1.16美元。净收入减少的主要原因是我们在上一年期间记录的7550万美元的减值冲销,这与我们在Weyburn部门的权益有关。我们在本季度的收入也略有下降,但部分被运营费用的下降所抵消。经韦伯恩减值冲销和其他项目调整后的调整后净收入为1.649亿美元,或每股0.86美元,略高于2021年第四季度的1.637亿美元,或每股0.86美元。有关详情,请参阅本MD&A的“非公认会计准则财务措施”一节。

2022年管理层讨论与分析 | 18 |

年度财务业绩回顾

下表汇总了所述期间的商品平均价格和平均汇率。

| | | | | | | | | | | |||

平均价格和价格 |

| |

|

| 2022 |

|

| 2021 |

| 方差 | | ||

黄金(1) |

| (美元/盎司) | | | $ | 1,801 | | | $ | 1,800 |

| 0.0 | % |

白银(1) |

| (美元/盎司) | | |

| 21.75 | | |

| 25.17 |

| (13.6) | % |

白金(1) |

| (美元/盎司) | | |

| 961 | | |

| 1,091 |

| (11.9) | % |

钯(1) |

| (美元/盎司) | | |

| 2,107 | | |

| 2,397 |

| (12.1) | % |

铁矿粉62%铁CFR中国 | | (元/吨) | | | | 122 | | | | 160 | | (24.0) | % |

| | | | | | | | | | | | | |

埃德蒙顿轻 |

| (加元/桶) | | | | 119.73 | | |

| 80.29 |

| 49.1 | % |

西德克萨斯中质油 | | ($/bbl) | | | | 94.23 | | | | 67.91 | | 38.8 | % |

亨利·哈勃 | | ($/mcf) | | | | 6.51 | | | | 3.72 | | 75.0 | % |

| | | | | | | | | | | | | |

加元兑美元汇率(2) | | | | |

| 0.7689 | | |

| 0.7977 |

| (3.6) | % |

| 1 | 基于LBMA PM对黄金、铂和钯的固定。基于LBMA Fix for Silver。 |

| 2 | 按加拿大银行每日利率计算。 |

收入和地理位置

截至2022年12月31日和2021年12月31日的年度,按商品、地理位置和权益类型分列的收入和地球观测组织销售额如下:

| | | 相当于1盎司的黄金(1) | | | 收入:(单位:百万美元) |

| |||||||||||||

截至2011年12月31日止的年度: |

|

| 2022 |

|

| 2021 |

| 方差 |

|

| 2022 |

|

| 2021 |

| 方差 |

| |||

商品 | | | | | | | | | | | | | | | | | | | | |

黄金 |

| | 401,756 | | | 420,535 |

| (18,779) | | | $ | 723.1 | | | $ | 750.6 | | $ | (27.5) | |

白银 |

| | 77,232 | | | 97,234 |

| (20,002) | | |

| 139.9 | | |

| 172.7 | |

| (32.8) | |

PGM |

| | 31,397 | | | 40,628 |

| (9,231) | | |

| 56.7 | | |

| 72.4 | |

| (15.7) | |

贵金属 | | | 510,385 | | | 558,397 | | (48,012) | | | $ | 919.7 | | | $ | 995.7 | | $ | (76.0) | |

铁矿石 |

| | 30,803 | | | 49,748 |

| (18,945) | | | $ | 55.5 | | | $ | 89.6 | | $ | (34.1) | |

其他矿业资产 | | | 3,760 | | | 2,836 | | 924 | | | | 6.9 | | | | 5.2 | | | 1.7 | |

油 | | | 86,068 | | | 60,447 | | 25,621 | | | | 156.0 | | | | 108.1 | | | 47.9 | |

燃气 | | | 84,227 | | | 44,685 | | 39,542 | | | | 150.9 | | | | 79.8 | | | 71.1 | |

NGL | | | 14,717 | | | 12,124 | | 2,593 | | | | 26.7 | | | | 21.6 | | | 5.1 | |

多样化 | | | 219,575 | | | 169,840 | | 49,735 | | | $ | 396.0 | | | $ | 304.3 | | $ | 91.7 | |

|

| | 729,960 |

| | 728,237 |

| 1,723 | | | $ | 1,315.7 | | | $ | 1,300.0 | | $ | 15.7 | |

地理学 | | | | | | | | | | | | | | | | | | | | |

南美 |

| | 200,540 |

| | 229,924 |

| (29,384) | | | $ | 361.8 | | | $ | 410.3 | | $ | (48.5) | |

中美洲和墨西哥 |

| | 165,054 | | | 177,854 |

| (12,800) | | | | 298.0 | | | | 318.9 | | | (20.9) | |

美国 |

| | 181,378 |

| | 152,658 |

| 28,720 | | | | 327.5 | | | | 270.3 | | | 57.2 | |

加拿大 |

| | 114,799 |

| | 104,534 |

| 10,265 | | |

| 205.9 | | |

| 186.9 | |

| 19.0 | |

世界其他地区 |

| | 68,189 |

| | 63,267 |

| 4,922 | | |

| 122.5 | | |

| 113.6 | |

| 8.9 | |

|

| | 729,960 |

| | 728,237 |

| 1,723 | | | $ | 1,315.7 | | | $ | 1,300.0 | | $ | 15.7 | |

类型 | | | | | | | | | | | | | | | | | | | | |

基于收入的特许权使用费 |

| | 275,893 |

| | 237,643 |

| 38,250 | | | $ | 496.0 | | | $ | 425.6 | | $ | 70.4 | |

溪流 |

| | 382,510 |

| | 418,982 |

| (36,472) | | |

| 690.0 | | |

| 748.5 | |

| (58.5) | |

以利润为基础的版税 |

| | 48,241 |

| | 43,952 |

| 4,289 | | |

| 87.1 | | |

| 76.0 | |

| 11.1 | |

其他 |

| | 23,316 |

| | 27,660 |

| (4,344) | | |

| 42.6 | | |

| 49.9 | |

| (7.3) | |

|

| | 729,960 |

| | 728,237 |

| 1,723 | | | $ | 1,315.7 | | | $ | 1,300.0 | | $ | 15.7 | |

| 1 | 从2021年第四季度开始,弗兰科-内华达能源资产的收入将计入地球观测组织。已重新计算比较期间的全球环境观测系统,以符合目前的列报方式。关于计算地球观测目标的方法,请参阅本MD&A第4页底部的附注1,为说明起见,请参考上文商品平均价格表,以了解可用于计算地球观测目标的指示性价格。 |

2022年管理层讨论与分析 | 19 |

我们在2022年实现收入13.157亿美元,比2021年增长1.2%。我们收入的增长是由我们能源资产的收入增加推动的,但从我们的贵金属和铁矿石资产赚取的地球观测收入的减少部分抵消了这一增长。我们2022年收入的69.9%来自贵金属资产,而2021年为76.6%,原因是2022年石油和天然气价格上涨推动了我们多元化资产的增长。从地域上看,我们在美洲的投资仍然很大,2022年收入的90.7%,而2021年这一比例为91.3%。

我们在2022年售出了729,960个Geo,而2021年售出了728,237个Geo。我们在2022年和2021年的地球观测卫星来源对比如下:

2022年管理层讨论与分析 | 20 |

贵金属

我们的贵金属资产在2022年贡献了510,385个GEO,低于2021年的558,397个GEO。贵金属资产的地球观测收益与上一年相比有所减少,主要原因如下:

| ● | 安塔米纳-我们在2022年售出了310万盎司银,低于2021年的380万盎司,当时安塔米纳的银盎司产量特别强劲。当转换为地球观测目标时,我们实现了37,572个地球观测目标,而2021年为53,354个地球观测目标,反映出与2021年相比,销售额较低,白银与黄金的转换率也较低。 |

| ● | Stillwater-我们从Stillwater获得了20,265个GEO,而2021年为32,289个。由于业务限制以及在2022年6月发生洪水后暂停业务,静水公司的PGM产量较低。此外,GEO的减少反映出与2021年期间相比,PGM与黄金的转换率不那么有利。 |

| ● | 安塔帕凯-我们售出了53,023个来自安塔帕凯溪流的GEO,而2021年的GEO为62,411个,原因是预计2022年的品位较低,以及条带比率暂时提高。根据采矿顺序规划,预计2023年产量将增加。 |

| ● | 科布雷巴拿马-我们售出了123,769个来自科布雷巴拿马流的GEO,而2021年售出了131,062个GEO。虽然科布雷巴拿马公司于本年度交付了创纪录的350,000吨铜,较2021年增加6%,但由于发货时间的原因,对弗兰科-内华达的交货量低于前一年同期。 |

上述跌幅因下列因素而被部分抵销:

| ● | Tasiast-我们从Tasiast特许权使用费中赚取了10,221个Geo,而2021年为3,738个Geo,这要归功于该矿创纪录的产量和创纪录的品位。作为Tasiast 24k项目的一部分,年内吞吐能力有所增加。前一年的生产也受到了2021年6月发生的一场工厂火灾的负面影响。 |

| ● | Candelaria-我们售出了69,854个来自Candelaria Stream的Geo,而2021年为65,034个。虽然Candelaria在2022年生产的黄金比2021年少,但由于发货时间的原因,本时期对弗兰科-内华达的交货量较高。 |

| ● | Subika(Ahafo)-我们从Subika(Ahafo)特许权使用费中获得了10,102个Geo,与2021年的6,421个Geo相比,这是因为该矿的矿石品位较高,以及更大比例的生产来自我们特许权使用费覆盖的土地。 |

多样化

我们多元化的资产在2022年创造了3.96亿美元的收入,高于2021年的3.043亿美元,主要由我们的铁矿石和能源权益组成。我们的铁矿石资产在2022年创造了5550万美元的收入,而2021年为8960万美元。我们的能源权益在2022年贡献了3.336亿美元的收入,而2021年为2.095亿美元。当转换为地球观测组织时,多样化的资产在2022年贡献了219,575个地球观测组织,高于2021年的169,840个地球观测组织。期间内商品价格的相对变动影响了从多元化资产中计算地球物理收益的方法。2022年,由于相对价格较高,我们的能源权益收入受益于比2021年更有利的GEO转换率,而我们铁矿石资产的GEO受到不太有利的GEO转换率的负面影响。

其他矿业

| ● | 淡水河谷特许权使用费-2022年来自淡水河谷的收入为4070万美元,而2021年为5940万美元,主要原因是铁矿石价格下降以及可归属销售额下降。 |

| ● | LIORC-LIORC在2022年贡献了1,480万美元的收入,而2021年为3,020万美元,反映出铁矿石价格下降,抵消了Carol Lake矿球团和精矿产量的增加。加拿大铁矿石公司报告称,用于维护和升级Carol Lake矿现有基础设施的资本支出高于历史水平。 |

能量

| ● | 马塞卢斯-由Range Resources运营的马塞勒斯资产的收入在2022年为5650万美元,而2021年为3610万美元。天然气和天然气液体价格的上涨抵消了本年度略有减产的影响。 |

| ● | 海恩斯维尔-2022年,由于天然气价格上涨,我们从海恩斯维尔投资组合中获得了7290万美元的收入,而2021年为3850万美元。 |

| ● | 独家/堆叠-2022年独家/堆叠产生的特许权使用费为5780万美元,而2021年为3640万美元,这主要是由于实现价格较高,以及我们通过与大陆航空的特许权使用费收购合资企业赚取的权益增加了产量。 |

| ● | 来自二叠纪盆地的二叠纪特许权使用费在2022年贡献了5260万美元,而2021年为3500万美元,反映出与前一年相比,二叠纪盆地的大宗商品价格上涨和产量增加。 |

| ● | 韦伯恩-2022年韦伯恩部门的收入为6500万美元,而2021年为4380万美元。与2021年相比,2022年的收入受益于更高的价格和更高的产量,这抵消了通过我们的NRI和工作利息产生的更高的运营和资本支出。 |

2022年管理层讨论与分析 | 21 |

销售成本

下表列出了所列期间发生的销售成本细目,不包括损耗和折旧:

| | | 截至2018年12月31日的财年: |

| ||||||||

(单位:百万美元) |

|

| 2022 |

|

| 2021 |

| 方差 |

| |||

流媒体销售的成本 | | | $ | 158.2 | | | $ | 164.2 | | $ | (6.0) | |

矿产生产税 | | |

| 2.1 | | |

| 2.4 | |

| (0.3) | |

销售挖矿成本 | | | $ | 160.3 | | | $ | 166.6 | | $ | (6.3) | |

销售的能源成本 | | |

| 16.6 | | |

| 11.7 | |

| 4.9 | |

| | | $ | 176.9 | | | $ | 178.3 | | $ | (1.4) | |

与2021年相比,2022年与我们的Stream相关的销售成本下降,反映了我们Stream的GEO减少。这部分被从每盎司成本较高的溪流中获得更大比例的地球观测所产生的影响所抵消。此外,与2021年相比,我们与能源资产相关的销售成本有所增加,因为这些成本包括特许权使用费和生产税,这些费用根据我们能源资产的收入而变化。我们在2022年和2021年发生的销售成本比较如下:

2022年管理层讨论与分析 | 22 |

损耗和折旧

2022年的损耗和折旧费用总额为2.862亿美元,而2021年为2.996亿美元。虽然售出的土力工程处总数较上一年同期有所增加,但我们的土力工程处有较大比例的收入来自可耗尽基数较低的资产。我们在2022年和2021年发生的损耗费用比较如下:

所得税

2022年的所得税支出总额为1.331亿美元,而2021年为1.241亿美元,其中包括当期所得税支出9570万美元(2021年-8700万美元)和递延所得税支出3740万美元(2021年-3710万美元)。

弗兰科-内华达州正在接受CRA对其2012-2017纳税年度的审计。有关更多详细信息,请参阅本MD&A的“或有”一节。

净收入

2022年的净收入为7.006亿美元,合每股3.66美元,而2021年为7.337亿美元,合每股3.84美元。虽然我们在2022年的收入高于上一年,但由于上一年我们记录的7550万美元的减值冲销与我们在Weyburn部门的权益有关,净收入下降。经韦伯恩减值冲销和其他项目调整后的调整后净收入为6.976亿美元,合每股3.64美元,而2021年的净收入为6.736亿美元,合每股3.52美元。与2021年相比,2022年调整后净收益的增长是由于我们收入的增加、销售成本的降低以及损耗和折旧费用的减少。有关详情,请参阅本MD&A的“非公认会计准则财务措施”一节。

2022年管理层讨论与分析 | 23 |

减值费用和冲销

我们在2022年没有记录任何减值费用或冲销。

2021年,我们记录了与我们在Weyburn部门的权益相关的减值逆转,并减损了我们的AğI DağI特许权使用费。有关我们2021年减值评估的进一步详情,请参阅财务报表附注8(B)。

| | | | | |

| | | | 2021 | |

特许权使用费、流转权益和工作权益,净额 | | | | | |

韦伯恩 | | | $ | (75.5) | |

AğI DağI | | | | 7.5 | |

| | | $ | (68.0) | |

韦伯恩

截至2021年12月31日,由于预测基准石油和天然气价格相对于2020年4月的低点有所上升,我们评估了是否有指标表明之前与我们的能源权益相关的减值损失可能不再存在或可能已经减少。关于我们在Weyburn部门的权益,我们确定存在减值冲销指标,并进行了资产减值冲销评估。由于可收回金额(估计为2180万美元)超过账面价值,我们于2021年第四季度录得7550万美元(税后基础上为5550万美元)的税前减值冲销。

AğI DağI

于2021年第二季度,我们录得与AğI DağI特许权使用费有关的税前减值7,500,000美元,原因是Alamos向蒂尔基耶共和国提出投资条约索赔,原因是Alamos未能就其土耳其资产的关键许可证和许可证进行例行续签。

一般、行政和基于份额的薪酬费用s

下表列出了所列期间发生的一般和行政费用以及按股份计算的薪酬费用的细目:

| | | 截至2013年12月31日的前三个月 |

| | 截至2018年12月31日的财年: |

| ||||||||||||||||

(单位:百万美元) |

|

| 2022 |

|

| 2021 |

| 方差 |

|

| 2022 |

|

| 2021 |

| 方差 |

| ||||||

薪金和福利 | | | $ | 3.0 | | | $ | 2.8 | | $ | 0.2 | | | $ | 9.8 | | | $ | 9.1 | | $ | 0.7 | |

专业费用 | | |

| 1.5 | | |

| 1.3 | |

| 0.2 | | |

| 4.3 | | |

| 4.6 | |

| (0.3) | |

申请费 | | | | — | | | | — | | | — | | | | 1.0 | | | | 0.5 | | | 0.5 | |

写字楼费用 | | |

| 0.1 | | |

| 0.1 | |

| — | | |

| 0.5 | | |

| 0.4 | |

| 0.1 | |

董事局的费用 | | | | 0.1 | | | | 0.1 | | | — | | | | 0.3 | | | | 0.5 | | | (0.2) | |

其他 | | |

| 1.7 | | |

| 0.9 | |

| 0.8 | | |

| 6.6 | | |

| 4.5 | |

| 2.1 | |

一般和行政费用 | | | $ | 6.4 | | | $ | 5.2 | | $ | 1.2 | | | $ | 22.5 | | | $ | 19.6 | | $ | 2.9 | |

基于股份的薪酬费用 | | |

| 5.4 | | |

| 4.4 | |

| 1.0 | | |

| 10.1 | | |

| 11.2 | |

| (1.1) | |

| | | $ | 11.8 | | | $ | 9.6 | | $ | 2.2 | | | $ | 32.6 | | | $ | 30.8 | | $ | 1.8 | |

一般、行政和基于股份的薪酬支出占我们收入的2.5%,高于2021年的2.4%。我们的一般和行政费用包括业务发展成本。这些成本取决于业务发展相关活动的水平和完成交易的时间。

以股份为基础的薪酬支出包括股权结算的股票期权和限制性股票单位的摊销费用、本年度授予公司董事的递延股份单位的费用以及递延股份单位的市值。2022年基于股份的薪酬低于2021年,这是由于在此期间股价较低,导致对DSU负债的按市值计算的调整较低。

2022年管理层讨论与分析 | 24 |

其他收入和支出

外汇和其他收入/支出

下表列出了所列期间发生的外汇和其他收入/支出:

| | | 截至2013年12月31日的前三个月 |

| | 截至2018年12月31日的财年: |

| ||||||||||||||||

(单位:百万美元) |

|

| 2022 |

|

| 2021 |

| 方差 |

|

| 2022 |

|

| 2021 |

| 方差 |

| ||||||

汇兑损益 | | | $ | 0.7 | | | $ | (1.0) | | $ | 1.7 | | | $ | 3.3 | | | $ | (2.4) | | $ | 5.7 | |

权证按市价计价(亏损)收益 | | |

| (0.4) | | |

| (0.3) | |

| (0.1) | | | | 0.3 | | | | (0.4) | | | 0.7 | |

其他费用 | | |

| (0.2) | | |

| — | |

| (0.2) | | |

| — | | |

| (0.2) | |

| 0.2 | |

| | | $ | 0.1 | | | $ | (1.3) | | $ | 1.4 | | | $ | 3.6 | | | $ | (3.0) | | $ | 6.6 | |

母公司的本位币是加元,而某些子公司的本位币是美元。根据《国际财务报告准则》,与以功能货币以外的货币持有的货币资产和负债有关的所有汇兑收益或损失都计入净收益,而不是其他全面收益。在2022年第四季度和2022年,外汇收益主要与我们淡水河谷特许权使用费的应收款项有关。应收款以巴西雷亚尔计价,换算成加元后产生净汇兑收益。

财务收入和财务费用

下表提供了所列期间发生的财务收入和支出的细目:

| | | 截至2013年12月31日的前三个月 | | | 截至2018年12月31日的财年: |

| ||||||||||||||||

(单位:百万美元) |

|

| 2022 |

|

| 2021 |

| 方差 |

|

| 2022 |

|

| 2021 |

| 方差 |

| ||||||

财政收入 |

| | | |

| | | |

| | | | | | | | | | | | | | |

利息 | | | $ | 6.7 | | | $ | 0.7 | | $ | 6.0 | | | $ | 12.6 | | | $ | 3.7 | | $ | 8.9 | |

| | | $ | 6.7 | | | $ | 0.7 | | $ | 6.0 | | | $ | 12.6 | | | $ | 3.7 | | $ | 8.9 | |

财务费用 |

| | | |

| | | |

| | | | | | | | | | | | | | |

备用电费 | | | $ | 0.5 | | | $ | 0.6 | | $ | (0.1) | | | $ | 2.2 | | | $ | 2.2 | | $ | — | |

债务发行成本摊销 | | |

| 0.2 | | |

| 0.3 | | | (0.1) | | |

| 0.9 | | |

| 1.1 | |

| (0.2) | |

利息 | | | | — | | | | — | | | — | | | | — | | | | 0.2 | | | (0.2) | |

租赁负债的增加 | | |

| — | | |

| — | |

| — | | |

| 0.1 | | |

| 0.1 | |

| — | |

| | | $ | 0.7 | | | $ | 0.9 | | $ | (0.2) | | | $ | 3.2 | | | $ | 3.6 | | $ | (0.4) | |

财务收入是根据我们的现金和现金等价物获得的。我们还获得了Noront应收贷款的利息收入,直到2022年5月偿还,并收到了2022年4月7日Wyloo Metals对Noront控制权变更引发的本金金额的5%的付款。

财务费用包括备用费用,即根据未支取的金额维持我们的信贷安排的成本,以及与我们的信贷安排的初始设置或随后的修订相关的成本的摊销。在2022年,我们没有产生利息支出,因为我们在此期间没有在我们的信贷安排下借入任何金额。

2022年管理层讨论与分析 | 25 |

季度信息摘要

最近八个季度的精选季度财务和统计资料(1)现列明如下:

(单位:百万,不包括平均黄金价格、调整后的EBITDA利润率、GEO、每个GEO金额和 |

| | Q4 |

|

| | Q3 |

|

| | Q2 |

|

| | Q1 |

|

| | Q4 | |

|

| Q3 | |

|

| Q2 | |

|

| Q1 | |

每股金额) | | | 2022 | | | | 2022 | | | | 2022 | | | | 2022 | | | | 2021 | | | | 2021 | | | | 2021 | | | | 2021 | |

收入 | | $ | 320.4 | | | $ | 304.2 | | | $ | 352.3 | | | $ | 338.8 | | | $ | 327.7 | | | $ | 316.3 | | | $ | 347.1 | | | $ | 308.9 | |

成本和开支(2) | |

| 131.5 | | |

| 116.0 | | |

| 120.7 | | |

| 126.8 | | |

| 60.6 | | |

| 119.5 | | |

| 141.8 | | |

| 117.4 | |

营业收入 | |

| 188.9 | | |

| 188.2 | | |

| 231.6 | | |

| 212.0 | | |

| 267.1 | | |

| 196.8 | | |

| 205.3 | | |

| 191.5 | |

其他收入(费用) | |

| 6.1 | | |

| (0.7) | | |

| 1.6 | | |

| 6.0 | | |

| (1.5) | | |

| (0.6) | | |

| (0.6) | | |

| (0.2) | |

所得税费用 | |

| 30.0 | | |

| 30.4 | | |

| 36.7 | | |

| 36.0 | | |

| 44.7 | | |

| 30.2 | | |

| 29.4 | | |

| 19.8 | |

净收入 | |

| 165.0 | | |

| 157.1 | | |

| 196.5 | | |

| 182.0 | | |

| 220.9 | | |

| 166.0 | | |

| 175.3 | | |

| 171.5 | |

基本每股收益 | | $ | 0.86 | | | $ | 0.82 | | | $ | 1.03 | | | $ | 0.95 | | | $ | 1.16 | | | $ | 0.87 | | | $ | 0.92 | | | $ | 0.90 | |

稀释后每股收益 | | $ | 0.86 | | | $ | 0.82 | | | $ | 1.02 | | | $ | 0.95 | | | $ | 1.15 | | | $ | 0.87 | | | $ | 0.92 | | | $ | 0.90 | |

经营活动提供的净现金 | | $ | 279.3 | | | $ | 232.3 | | | $ | 257.3 | | | $ | 230.6 | | | $ | 279.0 | | | $ | 206.9 | | | $ | 245.2 | | | $ | 224.3 | |

用于投资活动的现金净额 | | | (98.2) | | | | (30.9) | | | | (14.8) | | | | (1.6) | | | | (36.4) | | | | (7.1) | | | | (543.1) | | | | (178.4) | |

用于融资活动的现金净额 | | | (43.7) | | | | (49.1) | | | | (48.6) | | | | (47.6) | | | | (46.1) | | | | (47.3) | | | | (44.9) | | | | (41.9) | |

平均金价(3) | | $ | 1,729 | | | $ | 1,728 | | | $ | 1,872 | | | $ | 1,874 | | | $ | 1,795 | | | $ | 1,789 | | | $ | 1,816 | | | $ | 1,794 | |

已售出GEOS(4) | |

| 183,886 | | |

| 176,408 | | |

| 191,052 | | |

| 178,614 | | |

| 182,543 | | |

| 177,578 | | |

| 192,379 | | |

| 175,737 | |

现金成本(5) | | $ | 45.8 | | | $ | 42.0 | | | $ | 45.5 | | | $ | 43.6 | | | $ | 48.4 | | | $ | 42.0 | | | $ | 47.3 | | | $ | 40.6 | |

现金成本(5)按已售出的地球观测组织 | | $ | 249 | | | $ | 238 | | | $ | 238 | | | $ | 244 | | | $ | 265 | | | $ | 237 | | | $ | 246 | | | $ | 231 | |

调整后的EBITDA(5) | | $ | 262.4 | | | $ | 256.7 | | | $ | 301.2 | | | $ | 286.6 | | | $ | 269.8 | | | $ | 269.8 | | | $ | 290.0 | | | $ | 262.7 | |

调整后的EBITDA(5)每股 | | $ | 1.37 | | | $ | 1.34 | | | $ | 1.57 | | | $ | 1.50 | | | $ | 1.41 | | | $ | 1.41 | | | $ | 1.52 | | | $ | 1.37 | |

调整后EBITDA利润率(5) | |

| 81.9 | % | |

| 84.4 | % | |

| 85.5 | % | |

| 84.6 | % | |

| 82.3 | % | |

| 85.3 | % | |

| 83.5 | % | |

| 85.0 | % |

调整后净收益(5) | | $ | 164.9 | | | $ | 159.7 | | | $ | 195.8 | | | $ | 177.2 | | | $ | 163.7 | | | $ | 165.6 | | | $ | 182.6 | | | $ | 160.9 | |

调整后净收益(5)每股 | | $ | 0.86 | | | $ | 0.83 | | | $ | 1.02 | | | $ | 0.93 | | | $ | 0.86 | | | $ | 0.87 | | | $ | 0.96 | | | $ | 0.84 | |

| 1 | 由于四舍五入关系,各季度的总和可能与全年的总和不同。 |

| 2 | 包括2021年第四季度和2021年第二季度的特许权使用费、流和工作权益减值(逆转)和费用(7550万美元)。 |

| 3 | 基于LBMA黄金价格PM修复。 |

| 4 | 从2021年第四季度开始,Franco-Nevada能源资产的收入将计入GEOs的计算中。比较期间的GEO已重新计算,以符合现行呈列方式。GEOs包括Franco-Nevada在我们的采矿和能源资产中的应占产量份额,扣除适用的回收率和支付能力因素。对于净收入,GEOs是以毛额为基础估计的,如果是流盎司,则是在支付公司支付的每盎司合同价格之前估计的。对于NPI特许权使用费,GEOs的计算考虑到了NPI经济学。银、铂、钯、铁矿石、石油、天然气及其他商品乃透过将相关收益(包括结算调整)除以相关黄金价格转换为GEOs。计算从特定资产赚取的GEO所用的价格因特许权使用费或流协议而异,这可能会参考运营商实现的市场价格,或生产或销售商品的月份、季度或年度的平均价格。为便于说明,请参阅本管理层讨论及分析第14及19页的平均商品价格表,以了解可用于计算截至二零二二年及二零二一年十二月三十一日止年度的GEO的指示性价格。 |

| 5 | 现金成本、每股GEOs现金成本、调整后EBITDA、调整后每股EBITDA、调整后EBITDA利润率、调整后净收入和调整后每股净收入是非GAAP财务指标,在IFRS下没有标准化含义,可能无法与其他发行人披露的类似财务指标进行比较。从2021年第四季度开始,Franco-Nevada能源资产的收入将计入GEOs的计算中。比较期间的GEO已重新计算,以符合现行呈列方式。同样,现金成本和每个GEOs的现金成本的组成已被修改,以包括来自Franco-Nevada能源资产的生产成本,并且现金成本和每个GEOs的现金成本已被重新计算,以符合当前的列报方式。请参阅本MD&A的“非GAAP财务指标”部分,以了解有关每个非GAAP财务指标的更多信息。 |

2022年管理层讨论与分析 | 26 |

资产负债表回顾

资产负债表和主要财务报表摘要

| | 12月31日, | | | 12月31日, | ||

(以百万计,债务与股本比率除外) |

| 2022 |

| 2021 |

| ||

现金和现金等价物 | | $ | 1,196.5 | | $ | 539.3 | |

| | | | | | | |

流动资产 | |

| 1,383.1 | |

| 751.4 | |

非流动资产 | |

| 5,243.7 | |

| 5,458.5 | |

总资产 | | $ | 6,626.8 | | $ | 6,209.9 | |

| | | | | | | |

流动负债 | | $ | 50.2 | | $ | 43.2 | |

非流动负债 | |

| 159.0 | |

| 141.5 | |

总负债 | | $ | 209.2 | | $ | 184.7 | |

| | | | | | | |

股东权益总额 | | $ | 6,417.6 | | $ | 6,025.2 | |

| | | | | | | |

已发行普通股总数 | |

| 191.9 | |

| 191.3 | |

资本管理办法 | | | | | | | |

可用资金 | | $ | 2,177.7 | | $ | 1,621.1 | |

债转股 | |

| — | |

| — | |

资产

截至2022年12月31日,总资产为66.268亿美元,而截至2021年12月31日,总资产为62.099亿美元。我们的资产基础主要由非流动资产组成,例如我们的特许权使用费、流动和工作权益以及投资,而我们的流动资产主要由现金和现金等价物以及应收账款组成。与2021年12月31日相比,资产的增加主要反映了我们的现金和现金等价物余额增加,但由于消耗和外汇汇率变化的影响,我们的特许权使用费、流量和工作利益减少,部分抵消了这一增长。我们的投资在每个期末都是按市值计价的,与2021年12月31日相比也有所下降。

负债

总负债与截至2021年12月31日的负债总额相对一致。截至2022年12月31日的总负债主要包括4310万美元的应收账款和应计负债,710万美元的流动所得税负债,以及1.53亿美元的递延所得税负债。

股东权益

与2021年12月31日相比,股东权益增加了3.924亿美元,净收益为7.006亿美元。我们还记录了股权投资的公允价值亏损,税后净额为3670万美元,由于加元疲软,货币换算调整亏损9200万美元。股东权益的减少还反映了2022年2.458亿美元的股息。在这些股息中,4820万美元是通过根据水滴计划发行普通股来结算的。

2022年管理层讨论与分析 | 27 |

流动性与资本资源

截至2022年12月31日、2022年12月31日和2021年12月31日止年度的现金流量如下:

| | 截至以下三个月 | | | 截至该年度为止 |

| ||||||||||

| | 12月31日 | | | 12月31日 | | ||||||||||

(单位:百万美元) |

| 2022 |

| | 2021 |

|

| 2022 |

|

| 2021 |

| ||||

经营活动提供的净现金 | | $ | 279.3 | | | $ | 279.0 | | | $ | 999.5 | | | $ | 955.4 | |

用于投资活动的现金净额 | |

| (98.2) | | |

| (36.4) | | |

| (145.5) | | |

| (765.0) | |

用于融资活动的现金净额 | |

| (43.7) | | |

| (46.1) | | |

| (189.0) | | |

| (180.2) | |

汇率变动对现金及现金等价物的影响 | | | 1.7 | | | | (3.9) | | | | (7.8) | | | | (5.1) | |

现金和现金等价物净变化 | | $ | 139.1 | | | $ | 192.6 | | | $ | 657.2 | | | $ | 5.1 | |

营运现金流

2022年第四季度,经营活动提供的净现金为2.793亿美元(2021年第四季度-2.79亿美元)。2022年第四季度的运营现金流与2021年同期持平。运营现金流也反映了与金条相关的现金流,我们收到了作为某些特许权使用费结算的现金流。

2022年,经营活动提供的现金净额为9.995亿美元(2021年至9.554亿美元)。运营现金流与2021年持平。

投资活动

于2022年第四季度(2021年第四季度-3,640万美元),用于投资活动的现金净额为9,820万美元,主要包括以5,260万美元收购Magino Gold Project的特许权使用费、以1,990万美元收购Eskay Creek的额外NSR、以600万美元收购Spence Bridge的特许权使用费、以1,000万加元(1,360万加元)的价格收购ArgAert普通股、以73万加元(100万加元)的价格收购Westhaven普通股,以及通过大陆特许权使用费收购合资企业为我们所占的特许权使用费收购提供资金670万加元。相比之下,2021年第四季度的投资活动主要包括收购铜业世界特许权使用费、对Skeena Resources的股权投资,以及通过与大陆控股的特许权使用费收购合资企业为我们应占的特许权使用费收购提供资金11,500,000美元。

2022年,用于投资活动的现金净额为1.455亿美元(2021年至7.65亿美元),包括以5,260万美元收购Magino Gold Project的特许权使用费,以3,740万美元收购Caserones特许权使用费,以2,750万美元收购G矿业普通股(3,580万加元),以1,990万美元收购Eskay Creek的额外NSR,以1,000万美元收购ArgAert普通股(1,360万加元),以1,000万美元收购EMX普通股(1,260万美元),以600万美元收购城堡山特许权使用费,斯宾塞大桥的特许权使用费为600万美元,以及通过与大陆航空的特许权使用费收购合资企业为我们的收购份额提供资金1330万美元。这些现金支出被我们偿还Noront贷款的4270万美元的收入部分抵消。相比之下,于2021年,投资活动包括以5.38亿美元(3,049,500,000雷亚尔)收购淡水河谷特许权使用费债务,以1.65亿美元收购Conducable Stream,以1,520万美元(2,000万澳元)收购S特许权使用费,以及通过特许权使用费收购合资企业收购特许权使用费3,100万美元。

融资活动

2022年第四季度,融资活动使用的现金净额为4370万美元(2021年第四季度-4610万美元),主要反映了股息的支付。

2022年,融资活动使用的现金净额为1.89亿美元(2021年至1.802亿美元),主要反映了股息的支付。相比之下,在2021年,除支付股息外,融资活动还反映了从我们的公司革命者中提取1.5亿美元,为收购淡水河谷特许权使用费债券提供资金,该债券在同一时期得到偿还。

2022年管理层讨论与分析 | 28 |

资本资源

截至2022年12月31日(2021年12月31日-5.393亿美元),我们的现金和现金等价物总计11.965亿美元。此外,截至2022年12月31日(2021年12月31日-投资和应收贷款2.756亿美元),我们持有227.2美元的投资,其中2.208亿美元以公开交易的股权工具持有(2021年12月31日-2.31亿美元)。在公开交易的股票工具中持有的2.208亿美元中,1.57亿美元与我们持有的LIORC有关(2021年12月31日-1.874亿美元)。

截至本次MD&A的日期,我们有一项循环信贷安排可用。企业革命者是一种10亿美元的无担保循环信贷安排,于2022年8月15日续签。新的企业革命者的任期将于2027年8月15日到期。根据预付款的货币和财务报表附注11中提到的弗兰科-内华达公司的杠杆率,公司转账项下的预付款计入利息。截至2022年12月31日,虽然我们没有针对公司变革者的未偿还金额,但我们有三份金额为1,880万美元(2,550万加元)的备用信用证,与CRA的审计有关,如本MD&A的“或有”部分所述。这些备用信用证减少了公司变革者项下的可用余额。截至2023年3月15日,我们在企业革命计划下总共有9.812亿美元可用。

管理资本时,管理层的目标是:

| (a) | 当资本不用于长期投资时,通过投资于流动性高的低风险投资,确保资本的保全和可获得性;以及 |

| (b) | 以确保维持充足的资本水平,以满足弗兰科-内华达公司的运营要求和其他流动负债。 |

截至2022年12月31日,我们的现金和现金等价物以现金和定期存款的形式在多家金融机构持有。收购3个月或92天或以下到期的某些投资,在财务状况表上被归类为现金和现金等价物内的定期存款。

我们的业绩受到加元和澳元兑美元汇率波动的影响。风险敞口最大的是加拿大/美元汇率,因为我们在加拿大持有大量资产,并以美元报告业绩。这些货币对美元汇率波动的影响影响了我们的一般和行政费用,以及我们在加拿大和澳大利亚实体因各自的功能货币而产生的特许权使用费、流动和工作利益的耗尽。2022年期间,加元的交易区间为0.7217至0.8031美元,收盘价为0.7383美元,澳元的交易区间为0.6200至0.7595美元,收盘价为0.6816美元。

我们的近期现金需求包括我们对Tocantinzinho Stream和定期贷款的资金承诺、与大陆石油公司的特许权使用费收购合资企业、各种特许权使用费购买协议下的或有付款承诺、我们环境和社会倡议下的各种成本、公司行政成本、某些运营成本、股息支付以及与确认特许权使用费、流动和工作利息收入直接相关的所得税。作为一家特许权使用费和流媒体公司,除了为我们的营运利益购买额外的特许权使用费或流媒体以及资本承诺外,我们对资本支出的要求有限。这类收购完全是可自由支配的,将通过使用可用现金、发行普通股或其他股权或债务证券或使用我们的信贷安排来完成。我们相信,我们目前的现金资源、可用的信贷安排和未来的现金流将足以支付我们在可预见的未来的承诺、运营和行政费用以及股息支付的成本。

2022年管理层讨论与分析 | 29 |

购买承诺

下表汇总了弗兰科-内华达公司截至2022年12月31日根据相关贵金属协议支付黄金、白银和PGM的承诺:

| | 应占应付款 | | | | | | | | | | | | | |

| ||||

| | 生产设备将被重新采购 | | 每盎司现金支付。(1),(2) | | 任期: | | 日期: |

| |||||||||||

利息 |

| 黄金 |

| 白银 |

| PGM |

| 黄金 |

| 白银 |

| PGM |

| 协议(3) |

| 合同 |

| |||

安塔米纳 |

| — | % | 22.5 | % (4) | — | % | | 不适用 | | | 5 | % (5) | | 不适用 |

| 40年 | | 15年10月7日 | |

安塔帕凯 |

| — | % (6) | — | % (7) | — | % |

| 20 | % (8) | | 20 | % (9) | | 不适用 |

| 40年 | | 16年2月10日 | |

棕榈树 |

| 68 | % (10) | 68 | % (10) | — | % | $ | 400 | | $ | 4.00 | | | 不适用 |

| 40年 | | 14年10月6日 | |

Cobre Panama固定支付流 |

| — | % (11) | — | % (12) | — | % | $ | 418 | (13) | $ | 6.27 | (14) | | 不适用 |

| 40年 | | 1月19日至18日 | |

Cobre Panama浮动支付流 | | — | % (15) | — | % (16) | — | % | | 20 | % (17) | | 20 | % (18) | | 不适用 |

| 40年 | | 1月19日至18日 | |

可持续的 | | — | % (19) | — | % (20) | — | % | | 20 | % (21) | | 20 | % (22) | | 不适用 |

| 40年 | | 3月8日至21日 | |

瓜达卢佩-帕尔马雷霍 |

| 50 | % | — | % | — | % | $ | 800 | | | 不适用 | | | 不适用 |

| 40年 | | 10月2日至14日 | |

因果报应 |

| 4.875 | % (23) | — | % | — | % |

| 20 | % (24) | | 不适用 | | | 不适用 |

| 40年 | | 11-8-14 | |

萨博达拉 |

| — | % (25) | — | % | — | % |

| 20 | % (26) | | 不适用 | | | 不适用 |

| 40年 | | 9月25日至20日 | |

MWs |

| 25 | % | — | % | — | % | $ | 400 | | | 不适用 | | | 不适用 |

| 40年 | (27) | 3月2日至12日 | |

萨德伯里(28) |

| 50 | % | — | % | 50 | % | $ | 400 | | | 不适用 | | $ | 400 |

| 40年 | | 08-07-15 | |

托坎蒂尼尼奥 |

| 12.5 | % (29) | — | % | — | % | | 20 | % (30) | | 不适用 | | | 不适用 |

| 40年 | | 7月18日至22日 | |

《库克4》 |

| 7.0 | % | — | % | — | % | $ | 400 | | | 不适用 | | | 不适用 |

| 40年 | | 09-11-5 | |

| 1 | 除安塔米纳、安塔帕凯、卡马、瓜达卢佩-帕尔马雷霍、萨波达拉和托坎蒂尼尼奥外,每年都要进行通货膨胀调整。 |

| 2 | 如果黄金的现行市场价格低于这一数额,每盎司的现金支付将减少到当时的市场价格。 |

| 3 | 以连续延期为准。 |

| 4 | 以90%的固定偿付能力为准。在根据协议交付8600万盎司白银后,百分比降至15%。 |

| 5 | 收购价为交割时白银均价的5%。 |

| 6 | 黄金交割是指精矿中的铜交付,每1,000吨精矿中的铜交付300盎司黄金,直至交付630,000盎司黄金。此后,提成是黄金出货量的30%。 |

| 7 | 白银交割是指精矿中的铜交付,每1,000吨精矿中的铜交付4,700盎司白银,直到1,000万盎司白银交付为止。此后,百分比是白银出货量的30%。 |

| 8 | 在75万盎司黄金交割之前,购买价格是黄金现货价格的20%,之后购买价格是黄金现货价格的30%。 |

| 9 | 在1,280万盎司白银交割前,买入价为白银现货价格的20%,之后买入价为白银现货价格的30%。 |

| 10 | 在根据协议交付720,000盎司黄金和1,200万盎司白银后,百分比降至40%。 |

| 11 | 黄金交割量与该项目生产的精矿中的铜挂钩。每100万磅铜生产120盎司黄金,直到80.8万盎司黄金交付。此后,每100万磅铜生产81盎司黄金,直到1,716,188盎司黄金交付。此后,63.4%的金以精矿形式存在。 |

| 12 | 白银交货量与该项目生产的精矿中的铜挂钩。每100万磅铜生产1,376盎司银,直到9,842,000盎司白银交付。此后,每100万磅铜生产1,776盎司银,直到29,731,000盎司白银交付。此后,62.1%的银在精矿中。 |

| 13 | 在1,341,000盎司黄金交割后,购买价格为现货的50%和每盎司418.27美元中的较大者。由于在2019年1月1日之前没有达到与每年5800万吨的年产能相称的连续30天的钢厂产能,弗兰科-内华达将获得5%的年回报率,直到达到这些钢厂产能为止,方法是降低适用的固定黄金价格每盎司100美元或免费交付额外的盎司。 |

| 14 | 21,510,000盎司白银交割后,买入价为现货的50%和每盎司6.27美元中的较大者。 |

| 15 | 黄金交割量与该项目生产的精矿中的铜挂钩。每100万磅铜生产30盎司黄金,直到20.2万盎司黄金交付。此后,每100万磅铜生产20.25盎司黄金,直到429,047盎司黄金交付。此后,精矿中的金占15.85%。 |

| 16 | 白银交货量与该项目生产的精矿中的铜挂钩。每100万磅铜生产344盎司银,直到2,460,500盎司白银交付。此后,每100万磅铜生产444盎司银,直到7,432,750盎司白银交付。此后,精矿中的银占15.53%。 |

| 17 | 60.4万盎司黄金交割后,买入价为黄金现货价格的50%。由于在2019年1月1日之前没有达到与每年5800万吨的年产能相称的连续30天的钢厂产能,弗兰科-内华达将获得5%的年回报率,直到达到这些钢厂产能为止,方法是降低适用的固定黄金价格每盎司100美元或免费交付额外的盎司。 |

| 18 | 9,618,000盎司白银交割后,买入价为白银现货价格的50%。 |

| 19 | 从2021年1月1日到2025年12月31日,黄金交割量固定在每年8760盎司。此后,63%的黄金在精矿中交割,直至累计交付87,600盎司黄金。此后,25%的黄金以精矿形式存在。 |

| 20 | 2021年1月1日至2025年12月31日期间,白银交货量固定为每年291,000盎司。此后,63%的白银进行精矿,直至累计交付2,910,000盎司白银。此后,25%的银在精矿中。 |

| 21 | 买入价为交割时黄金现货价格的20%。 |

| 22 | 买入价为交割时白银现货价格的20%。 |

| 23 | 黄金交割固定到2021年2月28日。目前占黄金产量的4.875%。 |

| 24 | 买入价为交割时黄金均价的20%。 |

| 25 | 根据生效日期为2020年9月1日的修订协议,黄金交货量固定为每月783.33盎司,直到交付105,750盎司黄金为止。此后,百分比为黄金产量的6%(取决于固定交货期后的对账,以确定弗兰科-内华达公司在这段时间内最初的6%可变流量下收到的黄金是更多还是更少,使运营商有权获得针对未来交割的黄金超量交付的信用,或因交割不足而一次性额外交付弗兰科-内华达公司的信用)。 |

| 26 | 购买价格是交货时现行市场价格的20%。 |

| 27 | 协议上限为31.25万盎司黄金。 |

| 28 | 弗兰科-内华达公司承诺从这些矿场购买50%的矿石中含有的贵金属。付款以黄金当量盎司为基础。对于McCreedy West,自2021年6月1日起,每盎司黄金的购买价格是根据每月平均黄金现货价格确定的:(I)当黄金现货价格低于每盎司800美元时,购买价格是现行的月平均黄金现货价格;(Ii)当黄金现货价格高于每盎司800美元但低于每盎司1,333美元时,购买价格为每盎司800美元;(Iii)当黄金现货价格高于每盎司1,333美元但低于每盎司2,000美元时,购买价格为当前每月平均黄金现货价格的60%;当黄金现货价格高于2,000美元时,买入价为每盎司1,200美元。 |

| 29 | 在根据协议交付300,000盎司黄金后,百分比降至7.5%。 |

| 30 | 买入价为交割时黄金现货价格的20%。 |

2022年管理层讨论与分析 | 30 |

资本承诺

如上文“企业发展”一节所述,弗兰科-内华达公司与大陆航空公司的一家子公司建立了战略关系,通过特许权使用费收购合资企业共同获得特许权使用费。截至2022年12月31日,弗兰科-内华达仍有7940万美元的剩余承诺,这取决于商定的发展门槛的实现。

我们也有与各种特许权使用费协议相关的或有付款承诺,具体如下:(I)与2021年11月收购的铜业世界0.585 NSR有关的1,250万美元;(Ii)与Rio Baker(Salares Norte)特许权使用费有关的8,000,000美元;(Iii)与Eskay Creek特许权使用费有关的1,100,000加元(1,500,000加元);及(4)与Rebecca特许权使用费有关的1,300,000美元。

本公司承诺为其收购与Tocantinzinho项目有关的定期贷款项下的Stream和债务提供资金,如上文“企业发展”部分所述。Tocantinzinho项目的所有者G Mining Ventures从2022年1月1日起在该项目上花费了至少9500万美元,并受某些其他条件的限制,之后,价值2.5亿美元的Stream矿藏将可用。这笔定期贷款是一笔7500万美元的6年期贷款,可用期为3.5年,在Stream获得全额资金后,可按季度提取G Mining Ventures的选择权。

或有事件

加拿大税务局审计

CRA正在对2012-2017纳税年度的弗兰科-内华达州进行审计。

在年底之后,CRA将其审计扩大到2019年纳税年度。本公司尚未收到任何与此相关的建议书或重新评估通知。

管理层相信,本公司及其附属公司已按照加拿大及适用的外国税法提交所有报税表及缴付所有适用税项,因此,本公司的财务报表并无就重估(定义见下文)或就该等事宜可能产生的任何潜在税务风险记录任何负债。本公司不认为重估得到加拿大税法和判例的支持,并打算大力捍卫其报税立场。

2022年管理层讨论与分析 | 31 |

下表汇总了CRA的各种审计和重新评估事项,详情如下:

| CRA职位 | 重估课税年度 | 潜在的税收、利息和罚款风险 (单位:百万) |

加拿大国内税务事宜 | 与贵金属流动协议有关的预付款应以类似于在财务报表中列支此类款项的方式扣除所得税。 | 2014, 2015, 2016, 2017 | 2014-2017年度: 税费:14.6美元(19.9加元) 利息和其他罚款:4.6美元(6.2加元) 如果CRA在相同的基础上重新评估2018-2022年纳税年度: 税费:44.2美元(59.9加元) 利息和其他罚款:4.7美元(6.3加元) |

转移定价(墨西哥) | 该法中的转让定价条款(定义如下)适用于公司墨西哥子公司的大部分收入应包括在公司的收入中,并在加拿大纳税。 | 2013, 2014, 2015, 2016 | 2013-2016年度: 税费:22.1美元(29.9加元) 转让定价罚金:2013-2015年为7.7加元(10.3加元);2016年为1.3美元(1.7加元)。 利息和其他罚款:11.1美元(15.1加元) 上述数额不包括加拿大-墨西哥税收条约规定的任何潜在减免。 该公司的墨西哥子公司在2016年后停止运营,预计在随后的几年内不会对此问题进行重新评估。 |

转让定价(巴巴多斯) | 公司法中的转让定价条款(定义见下文)适用于本公司Barbadian子公司赚取的与某些贵金属流有关的大部分收入应计入本公司的收入并在加拿大纳税。 | 2014, 2015, 2016, 2017 | 2014-2017年度: 税费:34.4美元(46.5加元) 转让定价罚金:2014-2015年度为1.8加元(2.5加元);2016-2017年度为11.1美元(15.1加元)。 利息及其他罚款:11.4加元(15.5加元) 如果CRA在相同的基础上重新评估2018-2022年纳税年度: 税费:216.8美元(293.7加元) 转让定价罚金:81.8万加元(合110.9加元) 利息和其他罚款:23.1美元(31.3加元) |

FAPI(巴巴多斯) | 该法案中的FAPI条款(定义见下文)适用于本公司Barbadian子公司于2012年和2013年赚取的与贵金属流有关的大部分收入,应计入本公司的收入并在加拿大纳税。 | 2012, 2013 | 2012-2013年度: 税费:5.7美元(7.7加元) 利息和其他罚款:2.8美元(3.7加元) 根据CRA的建议书,预计在2013年后的几年内不会重新评估这一问题。 |

| a) | 加拿大国内税务事项(2014-2017) |

于二零一九年十月,本公司若干加拿大全资附属公司收到二零一四年及二零一五年税务年度的重新评估通知(“二零一四年及二零一五年国内重新评估”),加拿大税务局透过调整扣除与贵金属流协议有关的预付款项的时间,增加收入。CRA的立场是,预付款应按与财务报表中的预付款支出类似的方式扣除所得税。因此,加拿大税务局的立场导致预付款的扣除速度较慢,并加快了加拿大税收的支付。这将导致公司在这些年度需要缴纳100万加元(140万加元)的联邦和省所得税(在应用可用的非资本损失和其他扣除后)加上估计利息(计算至2022年12月31日)和20万加元(30万加元)的其他罚款。本公司已就二零一四年及二零一五年国内重估向加拿大税务局提交正式反对通知书,并就重估金额的50%以现金提供担保(如财务报表附注9所述),并已就该等重估向加拿大税务法院提起上诉。

2021年9月14日,本公司收到2016年纳税年度重新评估通知书(“2016年国内重新评估”)的基准与2014年和2015年国内重新评估相同,导致联邦和省所得税增加740万美元(1000万加元)(扣除可用的非资本损失和其他扣除后)加上利息(计算至2022年12月31日)和适用的罚款230万加元(310万加元)。本公司已向CRA提交了一份正式的反对通知,反对2016年国内重新评估,并以现金支付了重新评估金额的50%,如财务报表附注9所述。

于2022年4月1日,本公司收到2017年税务年度的重新评估通知(“2017年国内重新评估”,连同2016年国内重新评估以及2014年及2015年国内重新评估统称为“国内重新评估”),其基准与2014年及2015年国内重新评估相同,

2022年管理层讨论与分析 | 32 |

导致联邦和省所得税增加支付620万加元(850万加元)(在应用可用的非资本损失和其他扣除后)加上利息(计算至2022年12月31日)和适用的罚款210万加元(280万加元)。公司已向CRA提交了一份正式的反对通知,反对2017年国内重新评估,并以现金支付了重新评估金额的50%,如财务报表附注9所述。

如果加拿大税务局在2018年至2022年的纳税年度以相同的基准重新评估特定的加拿大子公司,本公司估计将需要缴纳加拿大税款(扣除可用的非资本损失和其他扣除额后)约4 420万美元(5990万加元)加利息(计算至2022年12月31日)及其他罚款约470万加元(630万加元)。

| b) | 墨西哥(2013-2016年) |

2018年12月和2019年12月,本公司收到CRA对2013年纳税年度的重新评估通知(“2013年重新评估”)以及2014年和2015年纳税年度(“二零一四年及二零一五年重估”,连同二零一三年重估统称“二零一三年至二零一五年重估”)。重新评估乃根据加拿大所得税法(“所得税法”)的转让定价条文作出,并声称墨西哥附属公司赚取的大部分收入应计入本公司的收入,并须于加拿大缴税。2013-2015年的重新评估导致额外的联邦和省所得税1870万加元(2530万加元)加上估计利息(计算至2022年12月31日)和其他罚款1000万加元(1360万加元),但不包括根据加拿大-墨西哥税收协定的任何减免。本公司已就二零一三年至二零一五年的重估向CRA提交正式反对通知,并已就重估金额的50%以备用信用证形式提供担保(如财务报表附注11(a)所述)。

2020年12月,CRA发布了修订后的2013-2015年重新评估,包括770万加元(1030万加元)的转让定价罚款。 本公司已向CRA提交正式的反对通知,反对这些修订后的重新评估,并已以现金形式支付重新评估的罚款金额的50%,如财务报表附注9所述。 本公司已就二零一三年至二零一五年重估向加拿大税务法院提出上诉。

于2021年12月21日,本公司收到2016年税务年度重新评估通知书(“2016年重新评估”)与2013-2015年重新评估相同,导致联邦和省所得税增加340万美元(460万加元)加上估计利息(计算至2022年12月31日)及其他罚款110万加元(150万加元),但未计入加拿大-墨西哥税收协定项下的任何减免。该公司的墨西哥子公司于2016年后停止运营,预计随后几年不会进行重新评估。

2016年的重新评估不包括转让定价处罚,目前正在审查中。如果CRA实施转让定价处罚,该公司估计金额将约为130万美元(170万加元)。本公司已向CRA提交正式反对2016年重估的通知,并已就重估金额的50%以现金形式提供担保,一如财务报表附注9所述。

在2013至2016纳税年度,该公司的墨西哥子公司按30%的税率向墨西哥税务机关缴纳了总计3410万美元(4.903亿比索)的现金税。如果需要,该公司打算根据加拿大-墨西哥税收条约寻求双重征税的救济。

| c) | 巴巴多斯(2014-2017) |

2014和2015年的重新评估也对本公司与其Barbadian子公司有关的情况进行了重新评估。重新评估是根据法案中的转让定价条款进行的,并声称Barbadian子公司赚取的与某些贵金属流有关的大部分收入本应包括在公司的收入中,并在加拿大纳税,导致额外的联邦和省级所得税500万美元(670万加元)外加估计利息(计算到2022年12月31日)和其他罚款250万美元(340万加元)。如前所述,本公司已就2014年及2015年的重估向CRA提交正式反对通知,并已按财务报表附注11(A)所述,以备用信用证的形式就重估金额的50%提供担保。

如上所述,2020年12月,CRA发布了修订后的2014和2015年重估,包括180万美元(250万加元)的转让定价罚款。本公司已向CRA提交正式反对该等修订重估的通知,并已按财务报表附注9所述,就重估罚款额的50%以现金形式提供保证。本公司已就2014-2015年度重估向加拿大税务法院提出上诉。

于2021年12月21日,本公司收到2016年度重估及2017课税年度重估通知(“2017重估”,连同2016重估,“2016及2017重估”),按照2014及2015年重估的相同基准,重估本公司与Barbadian附属公司有关的本公司,导致额外的联邦及省级所得税2,940万加元(3,980万加元)外加估计利息(计算至2022年12月31日)及其他罚款890万元(1,210万加元)。2016和2017年的重新评估不包括转让定价处罚,目前正在审查中。如果CRA实施转让定价处罚,该公司估计金额将约为1110万美元(1510万加元)。如财务报表附注9所述,本公司已向CRA提交正式反对2016年和2017年重估的通知,并已就重估金额的50%以现金形式提供担保。

2022年管理层讨论与分析 | 33 |

如果CRA在相同的基础上重新评估公司2018至2022年的纳税年度,并继续适用转让定价处罚,公司估计这些年度将额外缴纳约2.168亿美元(2.937亿加元)的加拿大税,约8180万美元(1.109亿加元)的转让定价罚款加利息(计算至2022年12月31日),以及约2310万美元(3130万加元)的其他罚款。

| d) | 巴巴多斯(2012-2013) |

于2020年8月,本公司收到有关其Barbadian附属公司2012及2013课税年度的重估通知(“FAPI重估”,连同国内重估、2013年重估、2014及2015年重估,以及2016及2017个课税年度的“重估”)。FAPI重估称,Barbadian子公司于该年度赚取的与贵金属流有关的大部分收入应计入其加拿大母公司的收入,并应在加拿大作为外国应计财产收入(“FAPI”)纳税。CRA指出,其立场可能不会延续到2013纳税年度之后。FAPI的重估导致额外的联邦和省级所得税570万美元(770万加元)加上估计利息(计算到2022年12月31日)和其他280万美元(370万加元)的罚款。本公司已就FAPI重估向加拿大税务管理局提交正式反对通知,已就财务报表附注9所述重估金额的50%以现金作担保,并已就该等重估向加拿大税务法院提出上诉。

CRA审计仍在进行中,不能保证CRA不会进一步质疑本公司或其任何子公司提交纳税申报单和报告收入的方式。倘若信贷评级机构成功挑战本公司或附属公司提交报税表及申报收入的方式,可能会导致额外的所得税、罚款及利息,从而对本公司产生重大不利影响。

关键会计政策和估算

根据“国际财务报告准则”编制合并财务报表时,本公司须作出判断、估计及假设,以影响于合并财务报表日期呈报的资产及负债额、或有资产及负债的披露以及报告期内呈报的收入及支出。估计和假设不断进行评估,并以管理层对相关事实和情况的最佳了解为基础,同时考虑到以往的经验。然而,实际结果可能与合并财务报表中包含的金额不同。

我们的主要会计政策和估计在财务报表附注2和3中披露。

新修订的会计准则

某些新的会计准则和解释已经公布,这些准则和解释是目前生效的要求或即将提出的要求。这些标准预计不会对公司当前或未来的报告期产生实质性影响。

流通股数据

弗兰科-内华达公司被授权发行不限数量的普通股和优先股。有关每一类授权股份的权利、特权、限制和条件的详细描述包括在我们最新的年度信息表格中,该表格的副本可在SEDAR www.sedar.com上找到,也可在我们的Form 40-F中找到,该表格的副本可在Edgarwww.sec.gov上找到。

截至2023年3月15日,已发行或可根据其他已发行证券发行的普通股数量如下:

普通股 |

| 数 |

|

杰出的 |

| 191,892,691 | |

可在行使弗兰科-内华达期权后发行(1) |

| 718,718 | |

可在归属弗兰科-内华达RSU时发行 |

| 102,104 | |

稀释后普通股 |

| 192,713,513 | |

| 1 | 根据我们的股票薪酬计划,有718,718份股票期权未偿还给董事、高级管理人员、员工和其他人,行使价格从每股40.87加元到194.65加元不等。 |

在截至2022年12月31日的年度内,我们没有根据我们的市值股权计划发行任何普通股,该计划于2022年5月28日到期。我们也没有发行任何优先股。

2022年管理层讨论与分析 | 34 |

财务报告和披露控制程序的内部控制

我们的管理层负责建立和维护弗兰科-内华达对财务报告和其他财务披露的内部控制,以及我们的披露控制和程序。

财务报告的内部控制是一个旨在根据国际财务报告准则对财务报告的可靠性和为外部目的编制财务报表提供合理保证的过程。弗兰科-内华达公司对财务报告的内部控制包括以下政策和程序:(1)与保持合理详细、准确和公平地反映弗兰科-内华达公司资产的交易和处置的记录有关;(2)旨在提供合理保证,即交易记录是必要的,以便根据国际财务报告准则编制财务报表,并且弗兰科-内华达公司的收入和支出仅根据弗兰科-内华达公司管理层和董事的授权进行;以及(Iii)旨在为防止或及时发现可能对弗兰科-内华达公司的财务报表产生重大影响的未经授权获取、使用或处置弗兰科-内华达公司的资产提供合理保证。对其他财务披露的内部控制旨在确保本MD&A中包括的其他财务信息在所有重要方面都公平地反映本MD&A所述期间弗兰科-内华达的财务状况、经营结果和现金流。

弗兰科-内华达公司的披露控制和程序旨在提供合理的保证,确保与弗兰科-内华达公司(包括其合并子公司)有关的重要信息被这些实体内部的其他管理人员知晓,特别是在准备本MD&A期间,以及弗兰科-内华达公司必须在其根据证券法规提交或提交的年度文件、临时文件或其他报告中披露的信息在证券法规定的时间段内被记录、处理、汇总和报告。

由于其固有的局限性,对财务报告和其他财务披露的内部控制可能无法防止或发现所有错误陈述。此外,对未来期间进行任何有效性评估的预测都有可能因条件的变化而出现控制不足的风险,或者对政策或程序的遵守程度可能发生变化。

我们的管理层在总裁&首席执行官(首席执行官)和首席财务官(首席财务官)的参与下,对弗兰科-内华达公司财务报告内部控制的设计和运作的有效性进行了评估,该评估基于#年建立的框架和标准内部控制--综合框架(2013)由特雷德韦委员会赞助组织委员会(“COSO”)发布。在此评估的基础上,管理层在总裁首席执行官兼首席财务官的监督下得出结论,弗兰科-内华达的财务报告内部控制自2022年12月31日起生效。

在首席执行官和首席财务官的监督下,在管理层的参与下,还对弗兰科-内华达公司的披露控制和程序(根据适用的加拿大证券法以及1934年美国证券交易法下的规则13a-15(E)和规则15d-15(E)的定义)的设计和运行的有效性进行了评估,根据评估,管理层得出结论,弗兰科-内华达公司的披露控制和程序自2022年12月31日起生效。

在截至2022年12月31日的年度内,弗兰科-内华达对财务报告的内部控制没有发生重大影响或合理地很可能对弗兰科-内华达的财务报告内部控制产生重大影响的变化。

管理层关于财务报告内部控制有效性的报告(根据1934年美国证券交易法第13a-15(F)或15d-15(F)规则的定义)包括在弗兰科-内华达公司截至2022年12月31日的财政年度的财务报告内部控制报告中。

非公认会计准则财务指标

现金成本和每个GEO的现金成本

现金成本和每售出GEO的现金成本是非GAAP财务衡量标准。弗兰科-内华达将现金成本定义为销售总成本减去损耗和折旧费用。每个售出的GEO的现金成本是通过将现金成本除以期间售出的GEO的数量来计算的,不包括预付的GEO。

管理层使用现金成本和每个售出的GEO的现金成本来评估弗兰科-内华达公司从其特许权使用费、流动资金和工作利益中产生正现金流的能力。管理层和某些投资者还利用这一信息来评估弗兰科-内华达公司相对于采矿业同行的表现,后者在类似的基础上提出了这一衡量标准。每个GEO的现金成本和现金成本仅用于向投资者和分析师提供更多信息,不应单独考虑或替代根据国际财务报告准则编制的业绩衡量标准。根据《国际财务报告准则》,它们没有任何标准化的含义,可能无法与其他发行人提出的类似措施相比较。

2022年管理层讨论与分析 | 35 |

对售出的每个GEO的现金成本和现金成本进行对账:

| | 截至以下三个月 | | 截至该年度为止 | | |||||||||||

| | 12月31日 | | | 12月31日 | | ||||||||||

(除按土力工程处金额外,以百万元计算) |

| 2022 |

|

| 2021 |

|

| 2022 |

|

| 2021 |

| ||||

销售总成本 | | $ | 119.3 | | | $ | 126.6 | | | $ | 463.1 | | | $ | 477.9 | |

损耗和折旧 | | | (73.5) | | | | (78.2) | | | | (286.2) | | | | (299.6) | |

现金成本 | | $ | 45.8 | | | $ | 48.4 | | | $ | 176.9 | | | $ | 178.3 | |

GEOS | |

| 183,886 | | |

| 182,543 | | |

| 729,960 | | |

| 728,237 | |

售出的每个土力工程处的现金成本 | | $ | 249 | | | $ | 265 | | | $ | 242 | | | $ | 245 | |

调整后EBITDA和调整后EBITDA每股

调整后的EBITDA和调整后的每股EBITDA是非GAAP财务指标,弗兰科-内华达公司的定义是从净收益(亏损)和每股收益(亏损)中剔除以下项目:

| ● | 所得税支出/回收; |

| ● | 财务费用; |

| ● | 财政收入; |

| ● | 损耗和折旧; |

| ● | 与特许权使用费、流转和工作利益有关的减值费用和冲销; |

| ● | 投资减值; |

| ● | 出售特许权使用费、流转权益和工作权益的损益; |

| ● | 投资的收益/损失; |

| ● | 外汇损益和其他收入/支出;以及 |

| ● | 不寻常的非经常性项目。 |

管理层使用调整后的EBITDA和调整后的每股EBITDA来评估弗兰科-内华达公司在报告期内的基本经营业绩,协助规划和预测未来的经营业绩,并在其财务报表中补充信息。管理层认为,除了按照国际财务报告准则编制的指标,如净收入和每股收益外,我们的投资者和分析师还使用调整后的EBITDA和调整后的每股EBITDA来评估弗兰科-内华达的基本业务的结果,特别是因为排除的项目通常不包括在我们的指导中,但损耗和折旧费用除外。虽然这些措施中对净收入和每股收益的调整包括经常性和非经常性项目,但管理层认为,调整后的EBITDA和调整后的每股EBITDA是衡量弗兰科-内华达公司业绩的有用指标,因为它们对一些项目进行了调整,这些项目可能与它们被确认的时期无关或对它们的确认期间产生不成比例的影响,影响我们不同时期核心经营业绩的可比性,并不总是反映我们业务的基本经营业绩和/或不一定指示未来的经营业绩。经调整EBITDA和经调整EBITDA每股仅旨在向投资者和分析师提供额外信息,不应单独考虑或替代根据国际财务报告准则编制的业绩衡量标准。根据《国际财务报告准则》,它们没有任何标准化的含义,可能无法与其他发行人提出的类似措施相比较。

净收入与调整后EBITDA的对账:

| | 截至以下三个月 | | | 截至该年度为止 |

| ||||||||||

| | 12月31日 | | | 12月31日 | | ||||||||||

(以百万单位表示,每股金额除外) |

| 2022 |

|

| 2021 |

|

| 2022 |

|

| 2021 |

| ||||

净收入 | | $ | 165.0 | | | $ | 220.9 | | | $ | 700.6 | | | $ | 733.7 | |

所得税费用 | |

| 30.0 | | | | 44.7 | | | | 133.1 | | | | 124.1 | |

财务费用 | |

| 0.7 | | | | 0.9 | | | | 3.2 | | | | 3.6 | |

财政收入 | |

| (6.7) | | | | (0.7) | | | | (12.6) | | | | (3.7) | |

损耗和折旧 | |

| 73.5 | | | | 78.2 | | | | 286.2 | | | | 299.6 | |

减值冲销 | |

| — | | | | (75.5) | | | | — | | | | (68.0) | |

汇兑(收益)损失和其他(收入)费用 | |

| (0.1) | | | | 1.3 | | | | (3.6) | | | | 3.0 | |

调整后的EBITDA | | $ | 262.4 | | | $ | 269.8 | | | $ | 1,106.9 | | | $ | 1,092.3 | |

基本加权平均流通股 | |

| 191.7 | | |

| 191.2 | | |

| 191.5 | | |

| 191.1 | |

| | | | | | | | | | | | | | | | |

基本每股收益 | | $ | 0.86 | | | $ | 1.16 | | | $ | 3.66 | | | $ | 3.84 | |

所得税费用 | |

| 0.16 | | | | 0.22 | | | | 0.70 | | | | 0.65 | |

财务费用 | |

| — | | | | — | | | | 0.02 | | | | 0.02 | |

财政收入 | |

| (0.03) | | | | — | | | | (0.07) | | | | (0.02) | |

损耗和折旧 | |

| 0.38 | | | | 0.41 | | | | 1.49 | | | | 1.57 | |

减值冲销 | |

| — | | | | (0.39) | | | | — | | | | (0.36) | |

汇兑(收益)损失和其他(收入)费用 | |

| — | | |

| 0.01 | | | | (0.02) | | | | 0.02 | |

调整后每股EBITDA | | $ | 1.37 | | | $ | 1.41 | | | $ | 5.78 | | | $ | 5.72 | |

2022年管理层讨论与分析 | 36 |

调整后EBITDA利润率

调整后的EBITDA利润率是一个非GAAP比率,由弗兰科-内华达公司定义为调整后的EBITDA除以收入。弗兰科-内华达公司在其年度激励性薪酬流程中使用调整后的EBITDA利润率来评估管理层在增加收入和控制成本方面的表现。管理层认为,除了根据国际财务报告准则准备的措施外,我们的投资者和分析师还使用调整后的EBITDA利润率来评估公司相对于收入控制成本的能力。调整后的EBITDA保证金旨在向投资者和分析师提供更多信息,不应单独考虑或替代根据国际财务报告准则编制的业绩衡量标准。根据《国际财务报告准则》,它没有任何标准化的含义,也可能无法与其他发行人提出的类似措施相比较。

调整后EBITDA利润率的计算:

| | 截至以下三个月 | | | 截至该年度为止 | | ||||||||||

| | 12月31日 | | | 12月31日 | | ||||||||||

(以百万表示,调整后的EBITDA利润率除外) |

| 2022 |

|

| 2021 |

|

| 2022 |

|

| 2021 |

| ||||

调整后的EBITDA | | $ | 262.4 | | | $ | 269.8 | | | $ | 1,106.9 | | | $ | 1,092.3 | |

收入 | |

| 320.4 | | |

| 327.7 | | |

| 1,315.7 | | |

| 1,300.0 | |

调整后EBITDA利润率 | |

| 81.9 | % | |

| 82.3 | % | |

| 84.1 | % | |

| 84.0 | % |

调整后净收益和调整后每股净收益

调整后的净收入和调整后的每股净收入是非GAAP财务指标,弗兰科-内华达公司的定义是从净收入(亏损)和每股收益中剔除以下项目:

| ● | 汇兑损益和其他收支; |

| ● | 与特许权使用费、流转和工作利益有关的减值费用和冲销; |

| ● | 投资减值; |

| ● | 出售特许权使用费、流转权益和工作权益的损益; |

| ● | 投资的收益/损失; |

| ● | 不寻常的非经常性项目;以及 |

| ● | 所得税对这些项目的影响。 |

管理层使用调整后的净收入和调整后的每股净收入来评估弗兰科-内华达公司在报告期内的基本经营业绩,协助规划和预测未来的经营业绩,并在其财务报表中补充信息。管理层认为,除了按照国际财务报告准则编制的指标,如净收入和每股收益,我们的投资者和分析师使用调整后的净收入和调整后的每股净收入来评估弗兰科-内华达的基本业务的结果,特别是因为排除的项目通常不包括在我们的指导中。虽然这些措施中对净收入和每股收益的调整包括经常性和非经常性项目,但管理层认为,调整后的净收入和调整后的每股净收入是衡量弗兰科-内华达公司业绩的有用指标,因为它们对一些项目进行了调整,这些项目可能与它们确认的期间无关或对它们的确认期间产生不成比例的影响,影响我们不同时期核心经营业绩的可比性,并不总是反映我们业务的基本经营业绩和/或不一定指示未来的经营业绩。调整后净收入和调整后每股净收入旨在向投资者和分析师提供更多信息,不应单独考虑或替代根据国际财务报告准则编制的业绩衡量标准。根据《国际财务报告准则》,它们没有任何标准化的含义,可能无法与其他发行人提出的类似措施相比较。

2022年管理层讨论与分析 | 37 |

净收入与调整后净收入的对账:

| | 截至以下三个月 | | 截至该年度为止 | | |||||||||||

| | 12月31日 | | | 12月31日 | | ||||||||||

(以百万单位表示,每股金额除外) |

| 2022 |

|

| 2021 |

|

| 2022 |

|

| 2021 |

| ||||

净收入 | | $ | 165.0 | | | $ | 220.9 | | | $ | 700.6 | | | $ | 733.7 | |

减值冲销 | |

| — | | |

| (75.5) | | |

| — | | |

| (68.0) | |

汇兑(收益)损失和其他(收入)费用 | |

| (0.1) | | |

| 1.3 | | |

| (3.6) | | |

| 3.0 | |

与偿还Noront贷款相关的财务收入 | |

| — | | |

| — | | |

| (2.2) | | |

| — | |

调整的税收效应 | | | — | | | | 19.3 | | | | 2.8 | | | | 17.8 | |

其他与税务有关的调整 | | | | | | | | | | | | | | | | |

确认以前未确认的递延税项资产 | |

| — | | |

| (2.3) | | |

| — | | |

| (12.9) | |

调整后净收益 | | $ | 164.9 | | | $ | 163.7 | | | $ | 697.6 | | | $ | 673.6 | |

基本加权平均流通股 | |

| 191.7 | | |

| 191.2 | | |

| 191.5 | | |

| 191.1 | |

| | | | | | | | | | | | | | | | |

基本每股收益 | | $ | 0.86 | | | $ | 1.16 | | | $ | 3.66 | | | $ | 3.84 | |

减值冲销 | | | — | | | | (0.40) | | | | — | | | | (0.36) | |

汇兑(收益)损失和其他(收入)费用 | |

| — | | |

| 0.01 | | |

| (0.02) | | |

| 0.02 | |

与偿还Noront贷款相关的财务收入 | |

| — | | |

| — | | |

| (0.01) | | |

| — | |

调整的税收效应 | | | — | | | | 0.10 | | | | 0.01 | | | | 0.09 | |

其他与税务有关的调整 | | | | | | | | | | | | | | | | |

确认以前未确认的递延税项资产 | |

| — | | |

| (0.01) | | |

| — | | |

| (0.07) | |

调整后每股净收益 | | $ | 0.86 | | | $ | 0.86 | | | $ | 3.64 | | | $ | 3.52 | |

2022年管理层讨论与分析 | 38 |

关于前瞻性信息的警示声明

本MD&A分别包含适用的加拿大证券法和1995年美国私人证券诉讼改革法所指的“前瞻性信息”和“前瞻性陈述”,这些陈述可能包括但不限于有关未来事件或未来业绩的陈述、管理层对弗兰科-内华达公司增长的预期、经营结果、估计的未来收入、业绩指引、资产的账面价值、未来股息和对额外资本的要求、矿产资源和矿产储量估计、产量估计、生产成本和收入、商品的未来需求和价格、预期的开采顺序、商业前景和机会。第三方运营商的业绩和计划、CRA正在进行的审计、当前和未来纳税评估的预期风险和可用的补救措施、公众咨询过程的完成、与GOP就Cobre巴拿马矿拟议特许权合同获得巴拿马所有必要的批准以及拟议特许权合同的条款。此外,有关资源和储量、地球观测组织或矿山寿命的陈述属于前瞻性陈述,因为它们涉及基于某些估计和假设的隐含评估,不能保证估计和假设是准确的,以及该等资源和储量、地球观测组织或矿山寿命将会实现。此类前瞻性陈述反映了管理层目前的信念,并以管理层目前掌握的信息为基础。前瞻性陈述常常但并非总是可以通过使用“计划”、“预期”、“预期”、“预算”、“可能”、“预定”、“估计”、“预测”、“预测”、“项目”、“打算”、“目标”、“目标”、“预期”或“相信”或这些词语和短语的变化(包括消极变化)来确定,或可通过某些行动“可能”、“可能”、“应该”的表述来确定,“将”、“可能”或“将”被采取、发生或实现。前瞻性陈述涉及已知和未知的风险、不确定因素和其他因素,可能导致弗兰科-内华达公司的实际结果、业绩或成就与前瞻性陈述明示或暗示的任何未来结果、业绩或成就大不相同。一些因素可能导致实际事件或结果与任何前瞻性陈述大不相同,包括但不限于:推动特许权使用费和收入的初级商品(黄金、铂族金属、铜、镍、铀、银、铁矿石以及石油和天然气)的价格波动;加元和澳元、墨西哥比索以及产生收入的任何其他货币相对于美元的价值波动;国家和地方政府立法的变化,包括许可和许可制度以及税收政策及其执行;对公司实行全球最低税率;弗兰科-内华达公司持有特许权使用费、特许权使用费或其他权益的任何国家的监管、政治或经济动态;与弗兰科-内华达公司持有特许权使用费、特许权使用费或其他权益的物业经营者有关的风险,包括这些经营者的所有权和控制权的变化;放弃或出售矿产资产;宏观经济发展的影响;弗兰科-内华达公司可获得或正在寻求的商机;获得债务和股权资本的减少;诉讼;与弗兰科-内华达持有特许权使用费、河流或其他权益的任何物业的权益有关的所有权、许可或许可证纠纷;该公司是否被确定为具有1986年美国国税法(修订)第1297条所定义的“被动外国投资公司”(“PFIC”)地位;加拿大对离岸河流的税收处理可能发生变化;成本过度上升,以及弗兰科-内华达持有特许权使用费、河流或其他权益的任何物业存在开发、许可、基础设施、运营或技术方面的困难;获得足够的管道能力;实际矿产含量可能与技术报告中包含的资源和储量不同;与资源估计、其他技术报告和采矿计划的产量差异的速度和时间;与弗兰科-内华达公司持有特许权使用费、河流或其他权益的开发和采矿业务相关的风险和危害,包括但不限于异常或意想不到的地质和冶金条件、斜坡坍塌或塌方、天坑、洪水和其他自然灾害、恐怖主义、内乱或传染性疾病的爆发;新冠肺炎(冠状病毒)大流行的影响;以及收购资产的整合。本MD&A中包含的前瞻性陈述基于管理层认为合理的假设,包括但不限于:弗兰科-内华达公司持有特许权使用费、收入或其他权益的物业的所有者或经营者以与过去的做法一致的方式持续经营;此类基础物业的所有者或经营者所作的公开陈述和披露的准确性;作为资产组合基础的商品的市场价格没有重大不利变化;公司与确定其PFIC地位有关的持续收入和资产;现有税务待遇没有重大变化; 税务机关对税法和法规的预期应用;任何税务机关的任何审计的预期评估和结果; Franco-Nevada持有特许权使用费、流或其他权益的任何重大财产没有不利的发展;公开披露的尚未生产的基础财产发展预期的准确性;收购资产的整合;以及不存在任何其他可能导致行动、事件或结果与预期、估计或意图不同的因素。然而,不能保证前瞻性陈述将被证明是准确的,因为实际结果和未来事件可能与这些陈述中的预期存在重大差异。请投资者注意,前瞻性陈述并不能保证未来的业绩。此外,无法保证CRA正在进行的审计的结果或公司因此而面临的风险。Franco-Nevada无法向投资者保证实际结果将与这些前瞻性陈述一致。因此,投资者不应过度依赖前瞻性陈述,因为其中存在固有的不确定性。

有关风险、不确定性和假设的其他信息,请参阅Franco-Nevadawww.sedar.com。内华达州不承担任何义务更新或修改它们,以反映新的信息,估计或意见,未来事件或结果或其他,除非适用法律要求。

2022年管理层讨论与分析 | 39 |