| 初稿 Project Seashore 特别委员会材料 2023 年 6 月 22 日 1 |

| 初稿 随附材料由罗斯柴尔德美国公司(“罗斯柴尔德公司”)在保密的基础上编制,仅供联合通信控股公司(“公司” 或 “Condor”)董事会 董事会特别委员会(“特别委员会”)使用和受益,仅用于评估本文提及的交易。 Rothschild & Co. 及其任何关联公司,或其各自的任何高管、董事、员工、顾问、代理人或代表,均不代表或保证本文所述任何材料的准确性或 完整性。随附材料中包含的任何内容都不是,也不得作为对过去、现在或 未来的承诺或陈述。 应该理解,这些材料,包括随附材料中包含的任何估值和/或估计或预测,是在没有经过罗斯柴尔德公司任何独立核实的情况下编写或衍生自公司提供的信息 或来自公共来源的信息。这些信息,包括任何估值、估计或预测,涉及公司管理层和其他来源的 个重要假设和主观决定,这些假设和主观决定可能是正确的,也可能不正确,尽管公司 表示这些材料是合理的。Rothschild & Co对此类信息的独立核查不承担任何责任,并一直依赖此类信息 在所有重要方面都是完整和准确的。因此,罗斯柴尔德公司不能就任何此类信息的准确性或完整性 或任何此类估值和/或估计或预测的可实现性做出任何明示或暗示的陈述或保证。如果此类信息包括对未来财务 业绩的任何估计或预测,则罗斯柴尔德公司假设此类估算或预测是在反映公司 管理层目前可用的最佳估计和判断的基础上合理编制的(或者,就从公共来源获得的估计和预测而言,是合理的估计)。随附材料不代表 对实际收购或出售公司或其任何权益的价格的看法。 除非另有说明,否则本演示文稿以本文发布之日为准,并且必须基于罗斯柴尔德公司获得的信息以及截至本文发布之日向罗斯柴尔德公司存在和披露的财务、股票市场和 其他条件和情况。罗斯柴尔德公司没有任何义务更新、审查或重申这些材料。 如果未提及 Rothschild & Co. 提供的口头简报,则该演示文稿不完整,应仅与之一起观看。在任何情况下,本演示文稿的交付 都不应意味着本演示文稿中包含的任何信息或分析在任何其他日期都是相同的。 这些材料无意为评估提供唯一依据,也不应被视为与任何交易或其他事项有关的建议。此处包含的任何单一分析 都不能被视为比任何其他分析更重要或更不重要,必须根据罗斯柴尔德公司提供的口头简报,对这些分析进行整体考虑。 在进行任何交易之前,特别委员会应在不依赖罗斯柴尔德公司或其关联公司的情况下确定任何此类交易的经济风险和案情以及法律、税收和 会计特征和后果。在这方面,通过接受这些材料,特别委员会承认罗斯柴尔德公司的职责不是提供(特别委员会也不依赖罗斯柴尔德公司提供)法律、税务或会计建议,特别委员会应单独接受(并依赖)合格的法律、税务和会计建议。这些材料不构成出售或购买任何证券的要约或邀请。 Rothschild & Co. 不以特别委员会、董事会或公司的受托人或代理人身份行事。 在资产管理、商业银行业务和其他业务活动的正常过程中,Rothschild & Co的关联公司可以随时持有多头或空头头寸,并可能为自己的账户或客户的账户进行本公司或 其任何关联公司或可能参与的任何其他公司的股权、债务或其他证券(或相关衍生证券)或金融工具进行交易或 以其他方式进行交易交易。 本演示文稿是保密的,并非出于公开披露或根据州或联邦证券法 或其他规定将其提交而编写的。未经 Rothschild & Co. 事先书面批准,不得由任何人复制、披露或提供本演示文稿。 本演示文稿无意供特别 委员会以外的任何人使用或依赖,也不应被任何人使用或依赖,未经罗斯柴尔德公司事先书面批准,任何其他人不得使用。 免责声明 1.章节名称 2 |

| 初步草案 目录 情况概述 商业计划书概述 初步估值前景 估值详情 备选注意事项 附录 其他支持材料 1 2 3 4 5 4 10 16 25 31 46 A B 47 54 3 |

| 情况概述 1 4 |

| 初步草案 ◼ 2023 年 4 月 12 日,海鸥和蓝鸟提交了一份不具约束力的提案,将神鹰私有化 ◼ Rothschild & Co(“R&Co”)于 2023 年 5 月 16 日被聘为神鹰董事会特别委员会的财务顾问 ◼ 在 5 月和 6 月期间,R&Co 和特别委员会获准查看 Condor 的内部运营和财务信息 以及 Condor 的管理团队,目的是对 Condor、其近期业绩和展望 (包括管理层的独立版)进行尽职调查长期计划(“独立LRP”) ◼ 为了评估Condor的业务和进行初步估值分析,特别委员会指示R&Co 使用独立LRP ◼ 独立LRP的假设基于管理层对截至2023年6月的业务状况和前景的当前看法 ◼ 基于预计的业务业绩和对某些库存购买和农村数字机会基金(“RDOF”)的资本承诺 相关资本支出,独立LRP计划大幅降低步伐哪个 Condor 为了保持 充足的流动性而过度建造光纤 ◼ 某些非核心分析使用了其他说明性案例: □ 说明性买家计划(包括收盘前资本)——假设神鹰管理继续加速光纤建设,到 2026 年底实现 70% 的渗透率——本案例需要在2023年底之前增加资金以全额资助 □ 说明性买家计划(无收盘前资金)在评估买家的支付能力时,假设建造费率与 的独立LRP一致说明性交易截止日期为24年12月31日,假设收盘后将按照 说明性买家计划(无收盘前资金)(及相关资本要求)加快建设速度 ◼ 在评估独立LRP时,R&Co观察到: ◼ 独立LRP反映了扩建节奏,使Condor能够在未来几年 保持在当前的流动性限制范围内,而 (2025年流动性降至1200万美元的最低点) ◼ 鉴于流动性有限,独立LRP将导致轻微波动在流动性问题方面,除非光纤扩建速度进一步放缓, 用户增长不那么积极或暂停,以及/或者注入新的外部资本(这可能会对当前 股东产生稀释影响) ◼ 相反,在充满挑战的市场环境中,如果不筹集外部资金或渗透率表现优于盈利能力,该计划的加速将受到未来5年的流动性的限制 /盈利能力 一直依靠独立的LRP预测来进行这些材料后续页面中列出的分析。◼尽管已经进行了某些 灵敏度分析,以评估独立 LRP 所依据的某些假设变化的估值影响,但这些分析并未考虑在独立LRP中的假设未得到满足的情况下由此导致的流动性下降,也没有考虑流动性短缺的潜在估值影响 3 2 1 4 情况概述 1。情况概述 1 情况概述 5 6 5 |

| 初稿 海鸥提案:关键条款 来源:2023 年 4 月 13 日修订的 SC 13D 表格注: 1.基于海鸥根据2023年4月13日修订后的SC 13D表格持有的3,930万股股票以及神鹰管理层提供的截至2023年5月31日的1.187亿股FDSO 2。不受影响的日期为2023年4月12日,即公开发布海鸥非约束性提案前的最后一个交易日 3。海鸥根据交易日计算的 VWAP;截至 2023 年 4 月 12 日,1 个月日历日 VWAP 的溢价约为 61% 4。截至2023年6月16日的股价 2023年4月12日,海鸥提交了一份不具约束力的提案,要求以 Condor Private Seagull 提案 和市场 反应 ◼ Condor董事会收到了海鸥/蓝鸟提出的不具约束力的提案,要求以4.00美元的价格收购公司剩余的约67% 1%的股权 /share □ 4.00美元的提案价格比2.76美元的未受影响的价格2高出约45%,根据信函,比30个交易日的溢价高52% 。VWAP3 □ 该股立即作出了1天的反应股价上涨约40%(从2.76美元上涨至3.83美元) □当前股价为3.704美元 对价形式/ 资金 ◼ 所有现金交易 ◼ 交易均由股权融资;表示无需债务融资,因为在海鸥的持续所有权下,现有资本结构 将保持不变(即根据协议条款,海鸥是 “许可持有人”)信贷协议) □ Seagull 基金的重要有限合伙人蓝杰打算向该交易出相当数量的股权 □ 海鸥随后口头上发表了口头声明表示,如果蓝鸟 不投资 ,它将全力支持股权融资 其他提案 条款/ 条件 ◼ Seagull 的条件是: □ 由独立法律和财务顾问提供建议的独立特别委员会审议和推荐 □ 由非海鸥或蓝鸟拥有的大多数已发行普通股的持有人批准 {br ◼ 海鸥表示,它对出售股票或替代控制权变更交易不感兴趣, 也不会投赞成票任何替代出售、合并或类似交易 1 情况概述 6 |

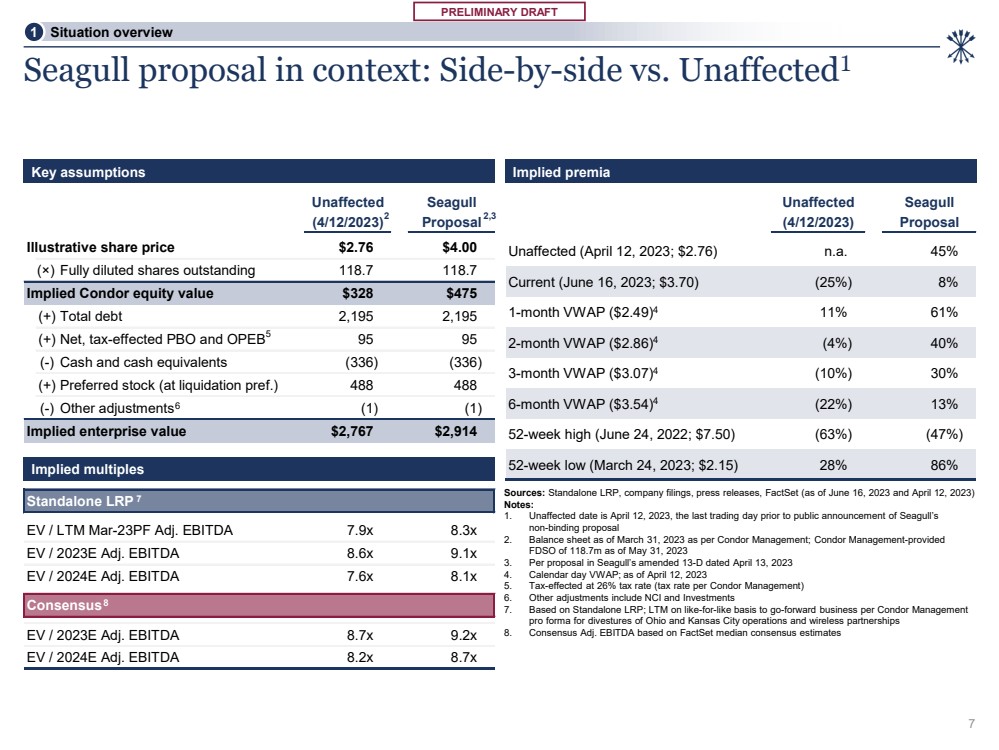

| 初步草案 未受影响的海鸥 (2023 年 4 月 12 日) 提案 说明性股价 2.76 美元 4.00 美元 (×) 全面摊薄后已发行股份 118.7 118.7 隐含神鹰股票价值 328 475 (+) 债务总额 2,195 2,195 (+) 受税收影响的国会预算办公室和 OPEB 95 95 (-) 现金和现金等价物 (336) (336)) (+) 优先股(清算前)488 488 (-) 其他调整 (1) (1) 隐含企业价值2767美元 2,914美元海鸥提案背景信息:并排与不受影响1来源:独立LRP、公司文件、新闻稿、FactSet(截至6月16日,2023 年和 2023 年 4 月 12 日) 注意: 1.不受影响的日期为2023年4月12日,即海鸥 非约束性提案 2 公开发布前的最后一个交易日。根据神鹰管理层的数据,截至2023年3月31日的资产负债表;截至2023年5月31日,神鹰管理层提供的 FDSO为1.187亿英镑 3。根据海鸥于2023年4月13日修订后的13-D中的提案 4.日历日 VWAP;截至 2023 年 4 月 12 日 5.税收影响为26%(根据神鹰管理公司的税率) 6。其他调整包括NCI和投资 7。根据Condor Management 分拆俄亥俄州和堪萨斯城业务和无线合作伙伴关系的预估表,基于独立LRP;LTM 以同比方式发展业务 8。共识调整息税折旧摊销前利润基于 FactSet 共识估计值中位数 关键假设 2,3 隐含溢价 6 5 未受影响的海鸥 (2023 年 4 月 12 日) 提案 未受影响(2023 年 4 月 12 日;2.76 美元)n.a. 45% 当前(2023 年 6 月 16 日;3.70 美元)8% 1 个月 VWAA (2.49 美元) 11% 61% 2 个月 VWAP (2.86 美元) (4%) 40% 3 个月 VWAP (3.07 美元) (10%) 30% 6 个月 VWAP (3.54 美元) (22%) 13% 52 周高点(2022 年 6 月 24 日;7.50 美元)(63%)(47%) 52 周低点(3 月 24 日,2023 年;2.15 美元)28% 86% 2 4 4 4 4 4 1 情况概述 7 独立版 LRP EV/LTM Mar-23PF 调整息税折旧摊销前利润 7.9x 8.3x EV/2023E 调整息税折旧摊销前利润 8.6x 9.1x EV/2024E 调整后息税折旧摊销前利润 7.6x 8.1x 共识 EV/2023E 调整息税折旧摊销前利润 8.2x 8.7x 调整息税折旧摊销前利润 8.2x 8.7x} 7 8 |

| 初稿 $11.65 $3.70 6.2x 8.8x 0.0x 1.0x 2.0x 3.0x 4.0x 6.0x 6.0x 8.0x 9.0x 10.0x $2.00 $4.00 6.00 美元 8.00 美元 10.00 美元 12.00 美元 16.00 美元 5月至8月18日11月18日5月19日8月19日8月19日8月19日8月20日8月20日8月20日8月20日2月21日5月21日8月21日2月22日8月22日8月22日11月22日2月22日EV/NTM 息税折旧摊销前利润倍数 (x) 股票价格 ($ als) 股价 Q/K 提交海鸥事件 Divestitures EV/NTM 息税折旧摊销前利润 Condor 5 年股价和估值倍数1 历史 Condor 历史交易表现 来源:公司文件、新闻稿、FactSet(截至 2023 年 6 月 16 日) 注意: 1.全面摊薄后的股票包括已发行股票和 PSA 2023 年 4 月 12 日海鸥提交并 公开宣布 私有化 提案 2022 年 3 月 7 日: 公开 披露了在 增加所有权 /收购 Condor 的兴趣: 海鸥已于 完成第一阶段投资 2020 年 9 月 14 日: Condor 宣布了海鸥 的 战略投资 2021 年 12 月 7 日: 海鸥在 第二阶段的投资结束 剥离公告: ◆ 9月21日:出售俄亥俄州资产 ◆ 3月22日:出售堪萨斯城assets ◆ 8 月 22 日:出售无线合作伙伴关系 1 情况概述 8 |

| 初步草案 ◼ 他们认为每股4.00美元是不够的 ◼ 根据管理层过去的公开评论,他们认为 Condor “资金充足” 可以满足其公开宣布的业务的需求 ◼ 他们认为神鹰 “被严重低估了” ◼ 他们对在海鸥提案或提案附近出售股票没有兴趣 ◼ 他们的观点鉴于过去几年的巨额资本支出尚未反映在业务业绩 上,Condor正处于价值创造的转折点 ◼ 他们对资产的看法价值支持远高于海鸥提案和任何近期/长期平均股价 1 2 3 4 5 6 Condor 股东的初步反馈 1。情况概述 应特别委员会的要求,罗斯柴尔德公司已与之前试图联系特别委员会的部分 股东进行了初步的信息收集讨论 进行了两次电话会议,一位特别委员会成员参与了一次讨论,罗斯柴尔德公司在没有特别委员会参与的情况下进行了第二次电话会议;第三次电话会议待定 ◼ Rothschild & Co. 处于只听模式的委员会成员 ◼ 根据反馈,每位投资者似乎都是对 Condor 业务既复杂又消息灵通(基于 的公开信息) 两次股东电话会议摘要包括: 1 情况概述 9 |

| 商业计划书概述 2 10 |

| 初步草案 管理层独立长期计划 (“独立长期计划”):计划制定回顾 来源:独立LRP,Condor Management ◼ 2023 年 5 月,神鹰管理层重新审视了先前的预测,并根据其当前的业务状况和前景观编制了独立长期计划。独立LRP反映了: □ 调整纤维建设步伐以规避短期流动性限制 □ 继续关注光纤覆盖率为70%的长期目标,而不是之前的2026年目标 □ 在新的销售/营销领导力和 进入市场战略的推动下,对长期光纤渗透率目标恢复信心 □ 最近任命的领导层对商业业务复苏时机和步伐的看法 □ 关于光纤建造成本和运营费用假设的最新观点 ◼新确定的短期流动性限制: □ 短期流动性受2023年/24年库存购买承诺和当前基于成功/维护的运行率 资本支出(约3000万美元)和包括RDoF相关资本支出(约8,800万美元)在内的建设计划(约合8,800万美元)的影响。根据杠杆概况,在接下来的24个月中, 全额周转可用性仍然受到限制 □ 独立LRP在2025年流动性最低约为1200万美元的同时,最大限度地提高了扩建步伐,周转 容量实际上已完全消耗 ◼ 独立LRP中的潜在风险和机遇: □鉴于流动性有限,独立LRP的微小下行偏差将导致需要进一步的下行偏差 光纤建设放缓,追求新用户增长放缓或停止,或外部资本注入 □ 相反,独立LRP的加速受未来5年流动性的限制,如果不筹集外部资本 ,或者在充满挑战的市场环境中渗透率/盈利能力表现优于表现 □ Condor Management 确定并考虑将反映在独立LRP中的BEAD融资机会的初步展望 ;但上行空间需要进一步详细说明时机和位置数据的访问权限 2 商业计划概述 } 11 |

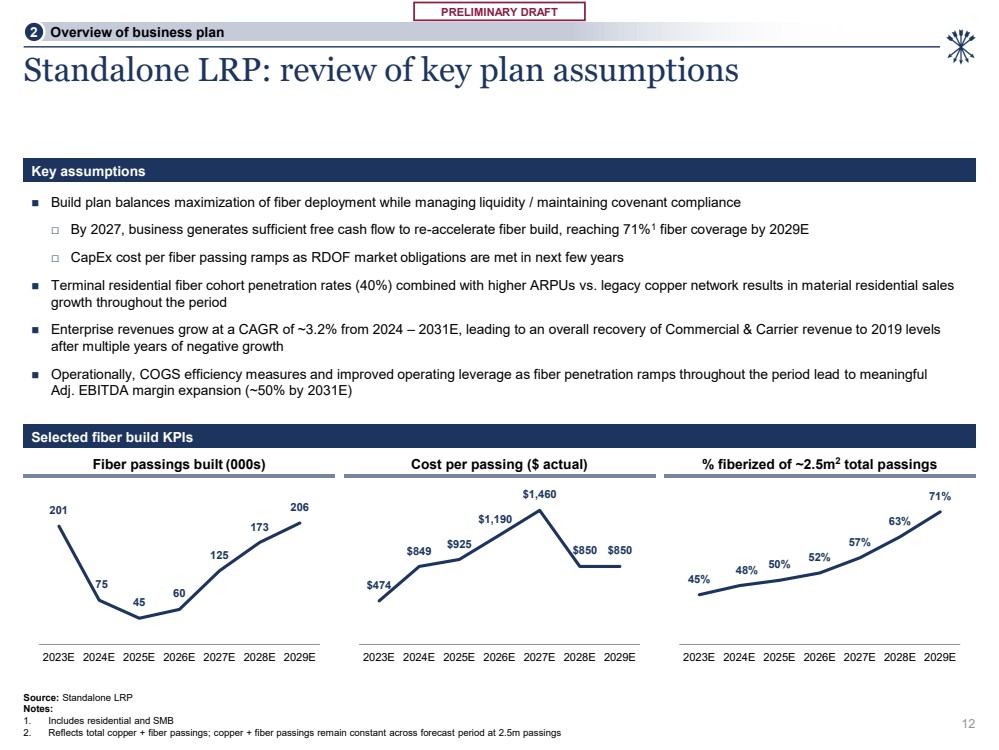

| 初步草案 201 75 45 60 125 173 206 2024E 2026E 2027E 2028E 2028E 2029E ◼ 构建计划平衡最大化光纤部署同时管理流动性/保持契约合规性 □ 到 2027 年,企业产生足够的自由现金流来重新加速光纤建设,到 2029E □ 每条光纤通道的资本支出成本为 71% RDOF 的市场义务将在未来几年内得到履行 ◼ 终端住宅光纤队列渗透率 (40%),再加上较高的ARPUs与传统铜缆网络相比会产生重大影响在此期间,住宅销售 增长 ◼ 从2024年到2031年,企业收入以约3.2%的复合年增长率增长,这使商业和运营商收入在经历了多年的负增长后总体恢复到2019年的水平 ◼ 在运营方面,随着整个期间光纤渗透率的提高,COGS的效率措施和运营杠杆率的提高使得 调整后的息税折旧摊销前利润率大幅增长(到20年约为50%)31E) 独立 LRP:对关键计划假设的回顾 来源:独立版 LRP 注释: 1.包括住宅和中小企业 2。反映铜+光纤通道总数;铜+光纤通道在预测期内保持不变,为250万次 关键假设 所建光纤通道数(000s)纤维化率约为2.5平方米每通行成本(美元实际值) 474 849 美元 925 美元 1,190 美元 850 美元 2023E 2024E 2025E 2025E 2050 美元 26E 2027E 2028E 2028E 45% 48% 50% 52% 57% 71% 71% 2023E 2026E 2026E 2027E 2028E 2028E 2029E 2 商业计划概述 12 |

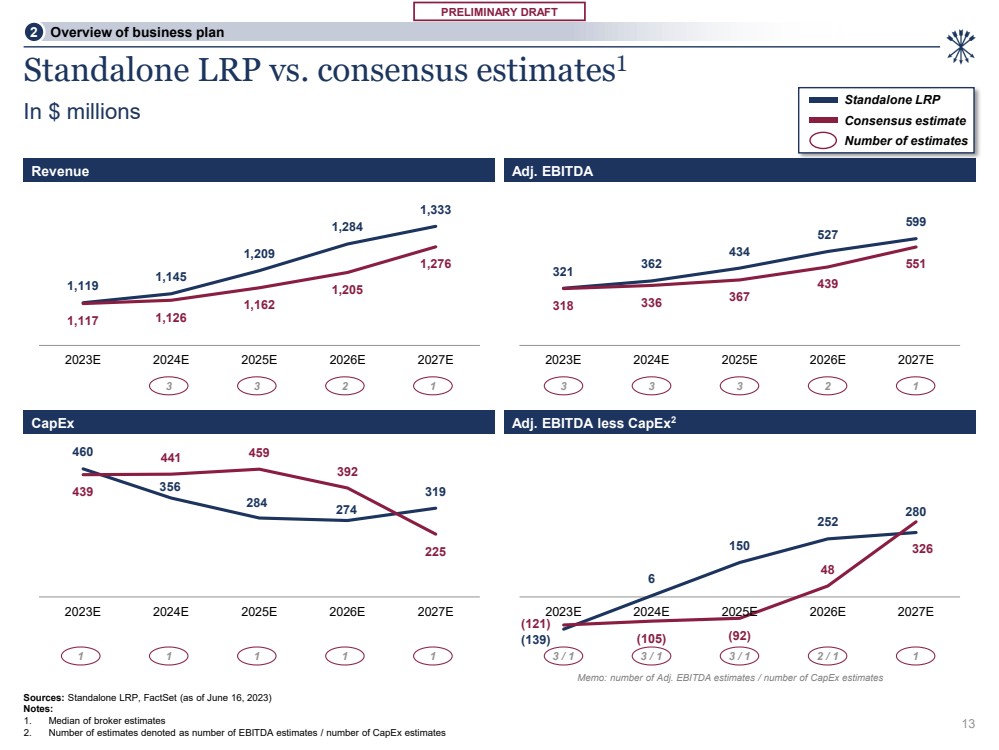

| 初步草案 独立LRP与共识估计值1 以百万美元计 来源:独立LRP,FactSet(截至 2023 年 6 月 16 日) 注: 1.经纪商估计值中位数 2.估计值表示为息税折旧摊销前利润估计数/资本支出估计数 收入调整数。息税折旧摊销前利润 资本支出调整后息税折旧摊销前利润减去 capex2 1,119 1,145 1,284 1,333 1,126 1,205 1,276 2023E 2026E 2026E 2027E 图表标题 321 362 434 527 599 318 336 367 439 551 2023E 2024E 2026E 2027E 图表标题 460 356 284 274 439 439 441 459 392 225 2023E 2024E 2026E 2026E 2027E (139) 6 150 252 280 (121) (105) (92) 48 326 2023E 2024E 2025E 2026E 2027E 图表标题 独立 LRP 共识估计 估算值 33 2 1 1 1 1 1 3 3 2 1 3 3 2 1 3/ 1 3/1 3/1 1 2 商业计划概述 13 备忘录:调整息税折旧摊销前利润估计数/资本支出估计数 |

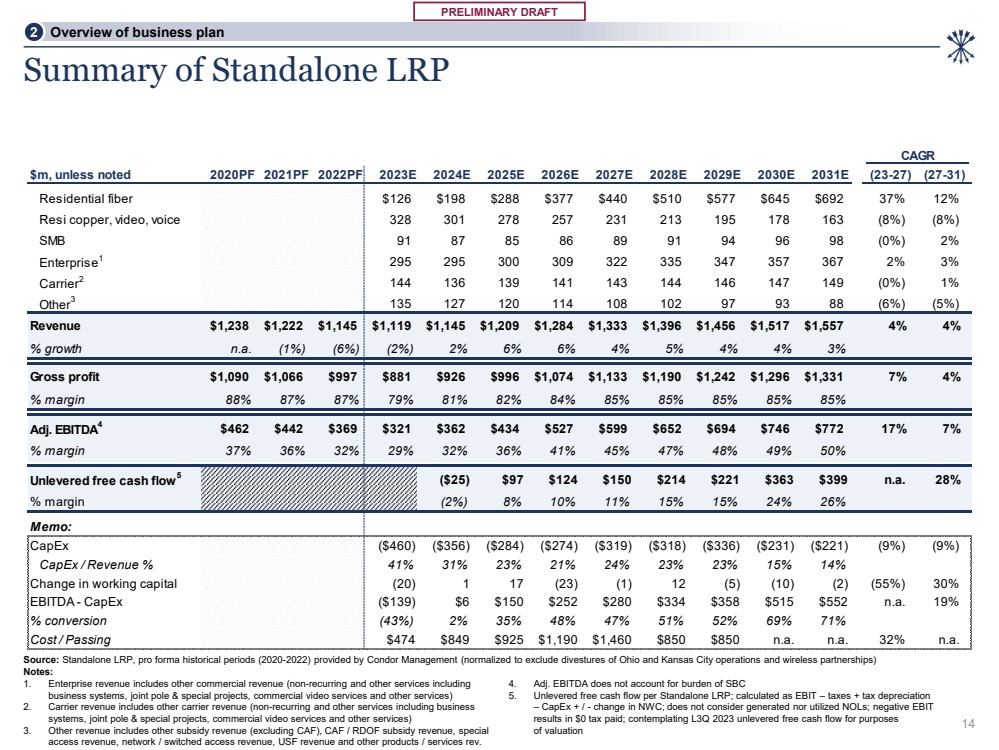

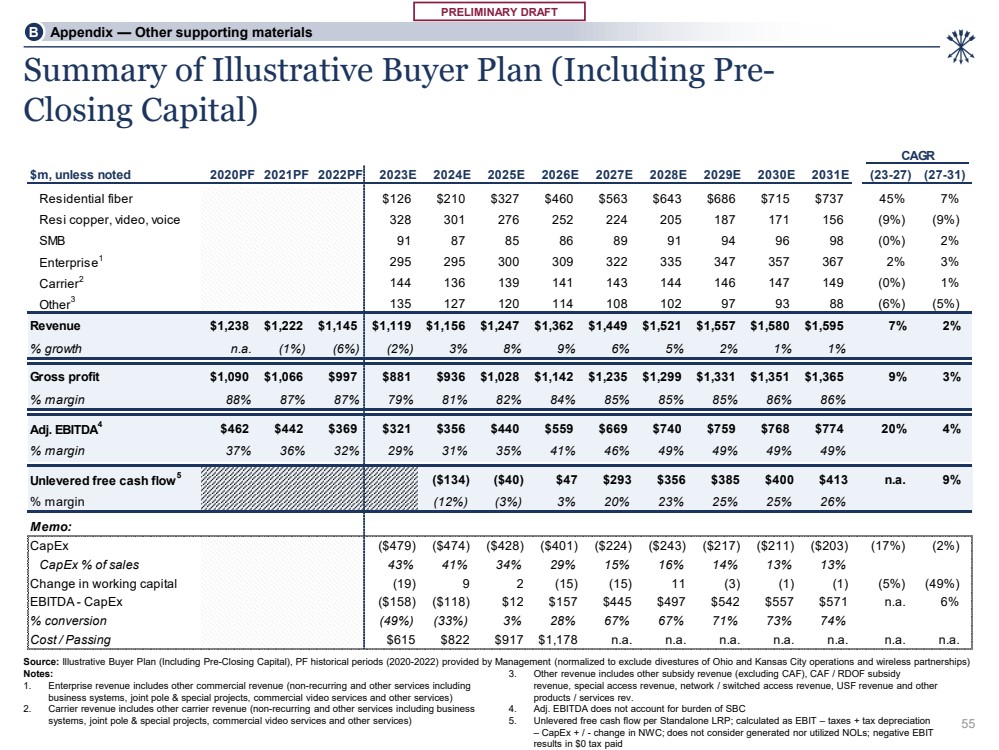

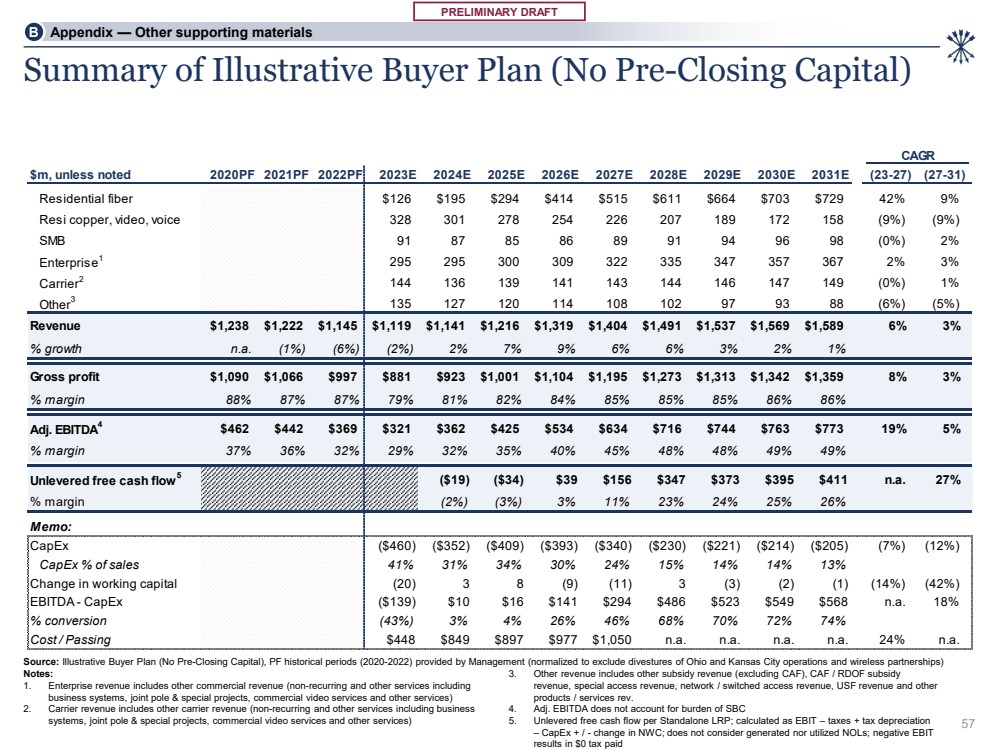

| 初步草案 复合年增长率 美元,除非另有说明 2020PF 2021PF 2022PF 2023E 2024E 2026E 2027E 2028E 2028E 2029E 2030E 2031E (23-27) (27-31) 住宅光纤 126 美元 288 美元 377 美元 440 美元 577 645 美元 37% Resi 铜、视频、语音 328 301 278 257 231 195 178 163 (8%) (8%) SMB 9 1 8 7 8 8 8 8 8 8 9 9 9 9 9 9 (0%) 2% Enterprise1 295 295 300 309 322 335 347 357 367% 3% Carrier2 144 136 141 149 147 (0%) 1% 其他3 135 127 120 114 108 102 9 7 9 3 8 8 (6%) (5%) 收入 1,238 美元 1,222 美元 1,145 美元 1,145 美元 1,145 美元 1,209 美元 1,209 美元 1,284 美元1,333 1,396 美元 1,456 美元 1,557 美元 1,557 美元 4% % 不适用 (1%) (6%) (2%) 2% 6% 6% 4% 4% 3% 毛利 1,090 美元 1,066 997 美元 926 美元 1,074 美元 1,190 美元 1,296 美元 1,296 美元 1,296 美元 1,331 美元 1,296 美元 1,296 美元 1,331 美元 1,296 美元 1,331 美元 1,296 美元 1,331 美元 1,296 美元 1,331 美元 1,296 美元 1,331 美元 1,296 美元 1,331 美元 1,296 美元 1,331 美元 1,296 美元 1,331 美元 1,296 美元 1,331 美元 1,296 美元 1,331 美元 1,296 美元 1,331 美元% 利润 88% 87% 87% 81% 82% 84% 85% 85% 85% 85% Adj. EBITDA4 462 442 美元 362 美元 321 美元 362 美元 579 美元 599 美元 694 美元 746 772 美元 17% 37% 36% 32% 36% 41% 47% 47% 50% 未释放的自由现金流 5 ($25) 97 美元 124 美元 150 美元 214 美元 221 363 399 美元 n.a. 28% % 利润 (2%) 8% 10% 11% 15% 24% 26% 备忘录: 资本支出(460 美元)(356 美元)(284 美元)) (274 美元) (319 美元) (318 美元) (336 美元) (231 美元) (221) (9%) 资本支出/收入% 41% 31% 23% 24% 23% 15% 14% 营运资金变化 (20) 1 1 1 7 (23) (1) 1 2 (5) (10) (2) (55%) 30% 息税折旧摊销前利润——资本支出(139 美元)6 美元 150 美元 252 美元 280 美元 334 美元 358 美元 552 美元 n.a. 19% % 转化率 (43%) 2% 35% 48% 47% 51% 69% 71% 成本/过去 474 美元 925 美元 1,460 美元 850 美元 n.a. 32% n.a. 注: 1。企业收入包括其他商业收入(非经常性和其他服务,包括 业务系统、联合项目和特殊项目、商业视频服务和其他服务) 2。运营商收入包括其他运营商收入(非经常性服务和其他服务,包括业务 系统、联合杆和特殊项目、商业视频服务和其他服务) 3。其他收入包括其他补贴收入(不包括CAF)、CAF/RDOF补贴收入、特殊 接入收入、网络/交换接入收入、USF 收入和其他产品/服务修订版。 来源:独立 LRP,预计历史时期(2020-2022 年)由 Condor Management 提供(标准化为不包括俄亥俄州和堪萨斯城业务的剥离和无线合作伙伴关系) 。调整后的息税折旧摊销前利润未计入SBC的负担 5。每个独立LRP的未释放自由现金流;按息税前利润计算——税收+税收折旧 — 资本支出+/-NWC变动;不考虑产生或使用的净资产净值;负息税前利润 导致纳税额为0美元;考虑2023年第三季度未释放的自由现金流 2 商业计划概述 14 |

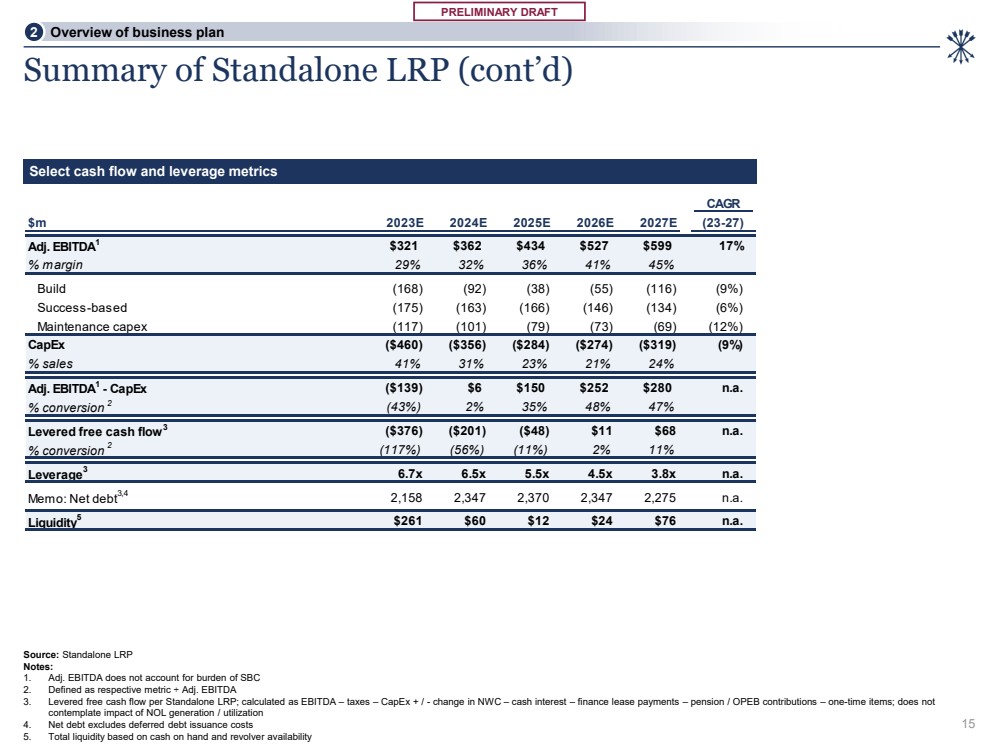

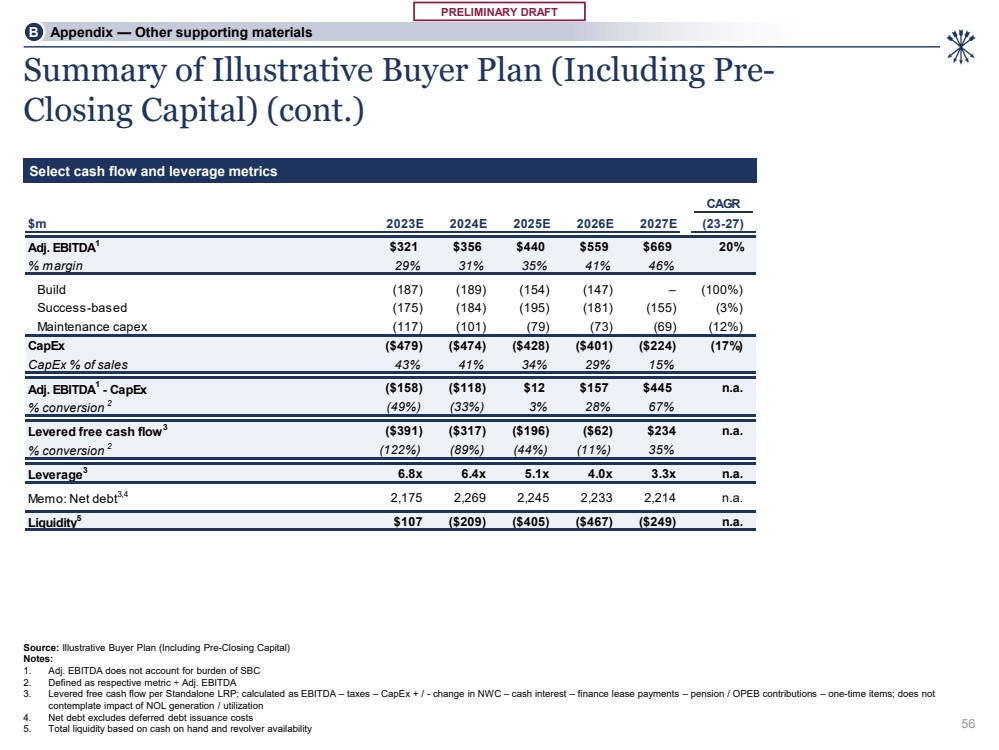

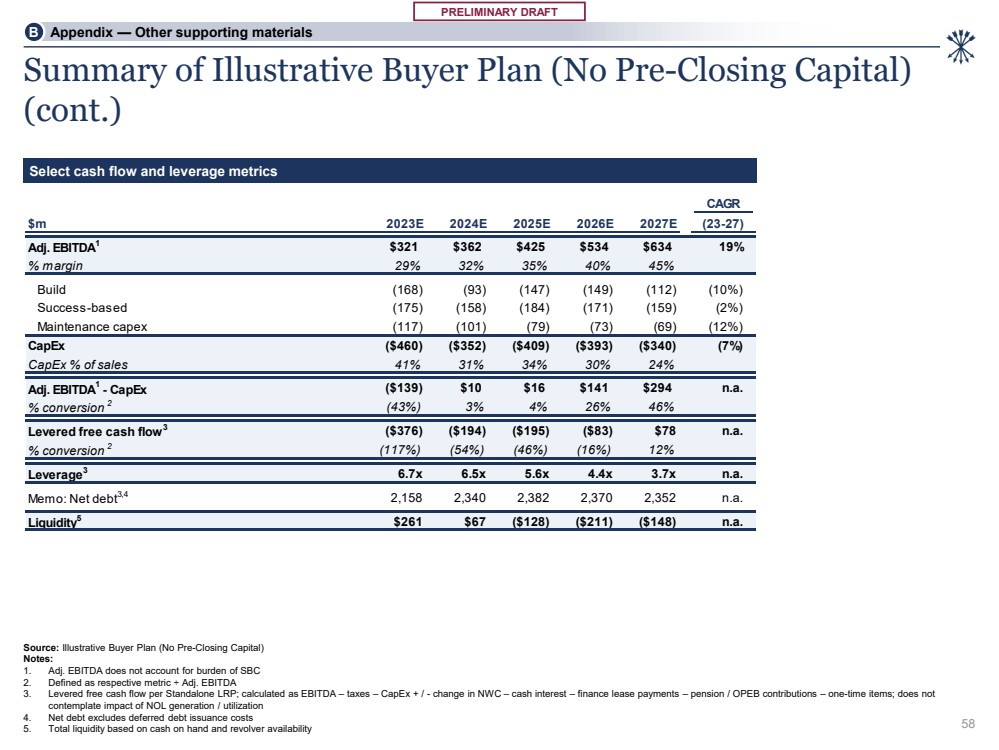

| 初稿 独立 LRP 摘要(续) 来源:独立版 LRP 注: 1.调整后的息税折旧摊销前利润未计入SBC的负担 2。定义为相应指标 / 调整后的息税折旧摊销前利润 3。每个独立LRP的杠杆自由现金流;按息税折旧摊销前利润——税收——资本支出+/——NWC变动——现金利息——融资租赁付款——养老金/OPEB缴款——一次性项目计算; 未考虑NOL产生/利用的影响 4。净负债不包括递延债务发行成本 5.基于手头现金和周转可用性的总流动性 2 商业计划书概述 15 选择现金流和杠杆率指标 $ m 2023E 2024E 2026E 2026E 2027E (23-27) Adj. EBITDA1 321 362 434 美元 599 美元 17% % 利润 29% 32% 36% 45% Build (br} 168) (92) (38) (55) (116) (9%) 成功为本 (175) (163) (166) (146) (134) (6%) 维护资本支出 (117) (101) (79) (79) (12%) 资本支出 (460 美元) (356 美元) (274 美元) (319 美元) (9%) % 销售额 41% 31% 23% 24% Adj. EBITDA1-资本支出(139 美元)6 美元 252 280 美元 n.a. % 转化率 2 (43%) 2% 35% 48% 47% 杠杆式自由现金流 3(376 美元)(201 美元)(48 美元)11 美元 68 美元 n.a. % 转换 2 (11%) (11%) 2% 11% 杠杆率3 6.7x 6.5x 4.5x 3.8x n.a. 备忘录:净负债3,4 23% ,158 2,347 2,370 2,347 2,275 n.a. Liquidity5 261 美元 60 美元 12 美元 24 美元 76 美元 n.a. |

| 初步估值展望 3 16 |

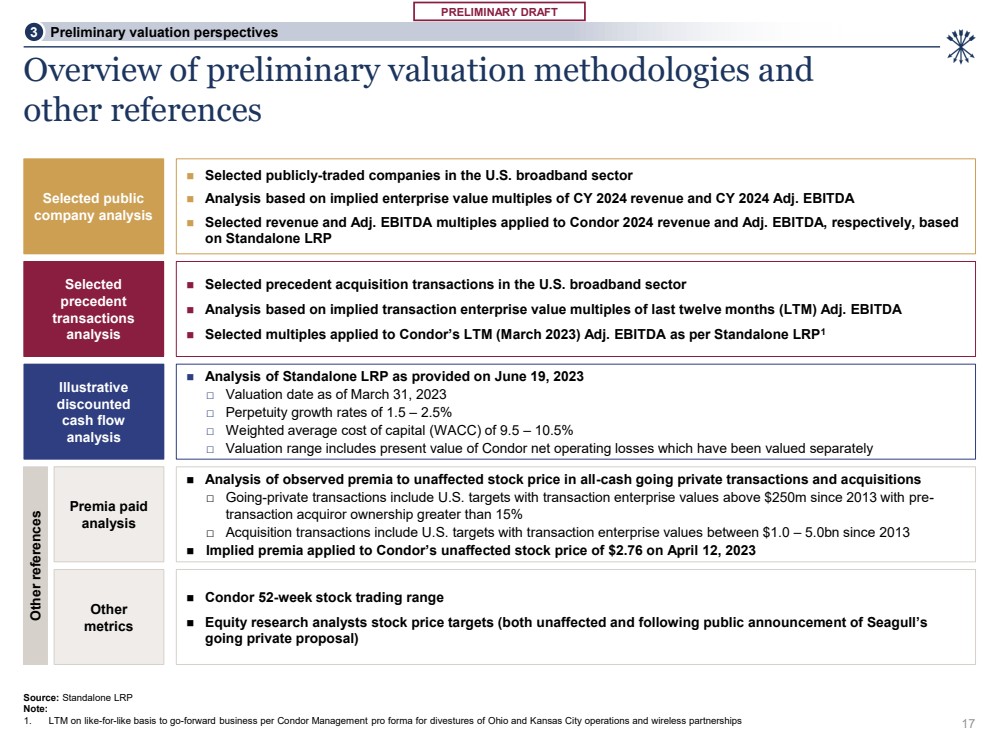

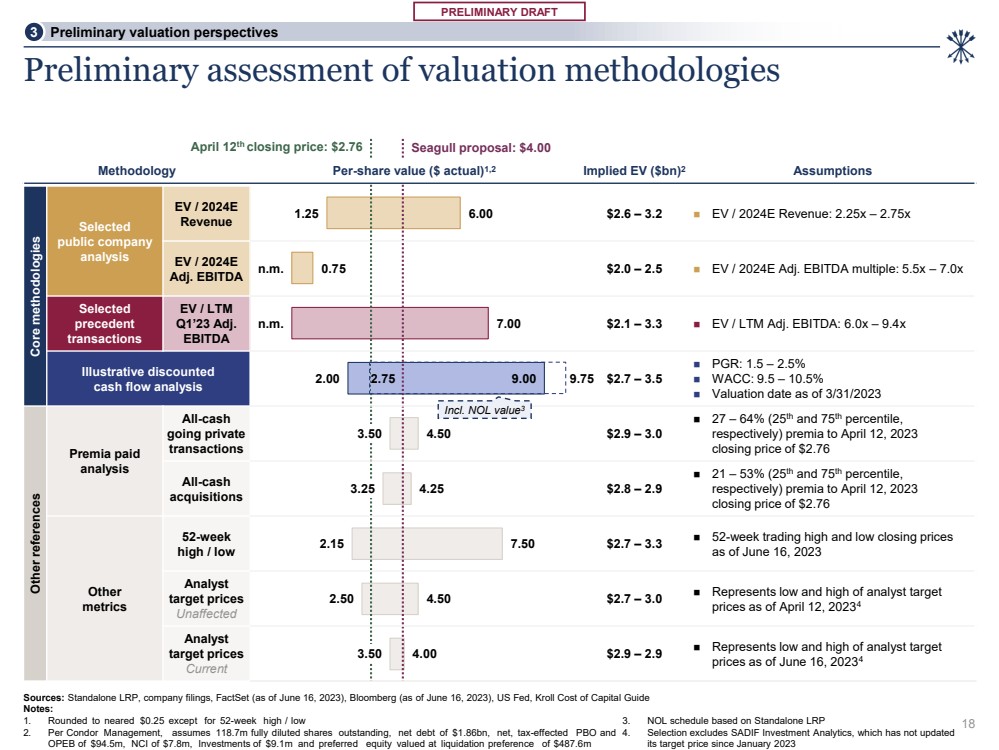

| 初步草案 精选上市 公司分析 ◼ 美国宽带行业精选上市公司 ◼ 基于2024财年收入和2024财年调整后的隐含企业价值倍数进行分析。息税折旧摊销前利润 ◼ 分别适用于Condor 2024年收入和调整后的息税折旧摊销前利润倍数 基于独立LRP 美国宽带行业的先例收购交易 ◼ 基于过去十二个月隐含交易企业价值倍数 (LTM) 调整后的息税折旧摊销前利润 ◼ ◼适用于Condor的LTM(2023年3月)调整息税折旧摊销前利润的精选倍数 先例 交易 分析 初步估值方法概述和 其他参考文献 ◼ 2023年6月19日提供的独立LRP分析 □ 截至2023年3月31日的估值日期 □ 永续增长率为1.5 — 2.5% □ 的加权平均成本资本(WACC)为 9.5 — 10.5% □ 估值区间包括神鹰净营业亏损的现值,这些亏损已单独估值 说明性 贴现 现金流 分析 其他参考资料 其他 指标 Premia paid 分析 ◼ 对全现金私有化交易和收购中观测到的未受影响的股价溢价的分析 □ 私有化交易包括交易企业价值在1.0美元之间的美国目标— 自2013年以来为50亿美元 ◼ 隐含溢价适用于神鹰在2023年4月12日未受影响的2.76美元股价◼ Condor 52 周股票交易区间 ◼ 股票研究分析师的股价目标(均未受影响,也是在公开宣布海鸥 私有化提案之后) 来源:独立LRP 注: 1.根据Condor Management的预估表,LTM将在同类基础上开展业务,以剥离俄亥俄州和堪萨斯城的业务和无线合作伙伴关系 3 初步估值展望 17 |

| 初步草案 3.NOL 时间表基于独立版 LRP 4。精选内容不包括SADIF Investment Analytics,该公司自2023年1月以来一直没有更新 估值方法的初步评估 来源:独立LRP、公司文件、FactSet(截至2023年6月16日)、彭博社(截至2023年6月16日)、美联储、克罗尔资本成本指南 注释: 1。四舍五入至接近0.25美元,除52周高点/低点 2。根据Condor Management的数据,假设全面摊薄后的已发行股票为1.187亿美元,受税收影响的净负债为18.6亿美元,受税收影响的PBO和 OPEB为9,450万美元,NCI为780万美元,投资为910万美元,清算优先权为4.876亿美元 4月12日海鸥提案:收盘价为4美元:每股价值2.76美元(美元)实际) 1,2 隐含电动汽车(亿美元)2 个假设 核心方法 精选 上市公司 分析 EV/2024E 收入 2.6 美元 — 3.2 ◼ EV/2024E 收入:2.25 倍 — 2.5 倍 EV/2024E 调整息税折旧摊销前利润 2.0 美元 — 2.5 美元 ◼倍数:5.5 倍 — 7.0 倍 精选 先例 交易 EV/LTM 23 季度调整数 息税折旧摊销前利润 2.1 美元 — 3.3 ◼ EV/LTM 调整后的息税折旧摊销前利润:6.0 倍 — 9.4 倍 现金流分析 2.7 — 3.5 美元 ◼ PGR:1.5 — 2.5% ◼ WACC:9.5 — 10.5% ◼ 截至2023年3月31日的估值日期其他参考文献 Premia 已支付 分析 全现金 私有化 交易 2.9 美元 — 3.0 ◼ 27 — 64%(分别为第 25 和第 75 个百分位, )溢价截至 2023 年 4 月 12 日收盘价 2.76 美元全现金 收购 2.8 美元 — ◼ 2.9 21 — 53%(第 25 和第 75 个百分位, ) 溢价至2023年4月12日收盘价分别为2.76美元其他 指标 52 周 高点/低点 2.7 美元 — 3.3 ◼ 截至2023年6月16日的 52 周交易高点和低点收盘价 未受影响 2.7 美元 — 3.0 ◼ 代表截至2023年4月12日分析师目标价 的最低和最高价分析师 br} 目标价格 当前 2.9 — 2.9 ◼ 代表截至2023年6月16日的分析师目标 价格的低点和最高点 3 初步估值展望 18 1.25 n.m. 2.00 3.50 3.25 2.15 2.50 3.50 9.00 6.00 0.75 4.50 7 7。50 4.50 4.00 2.75 包括 NOL 值3 |

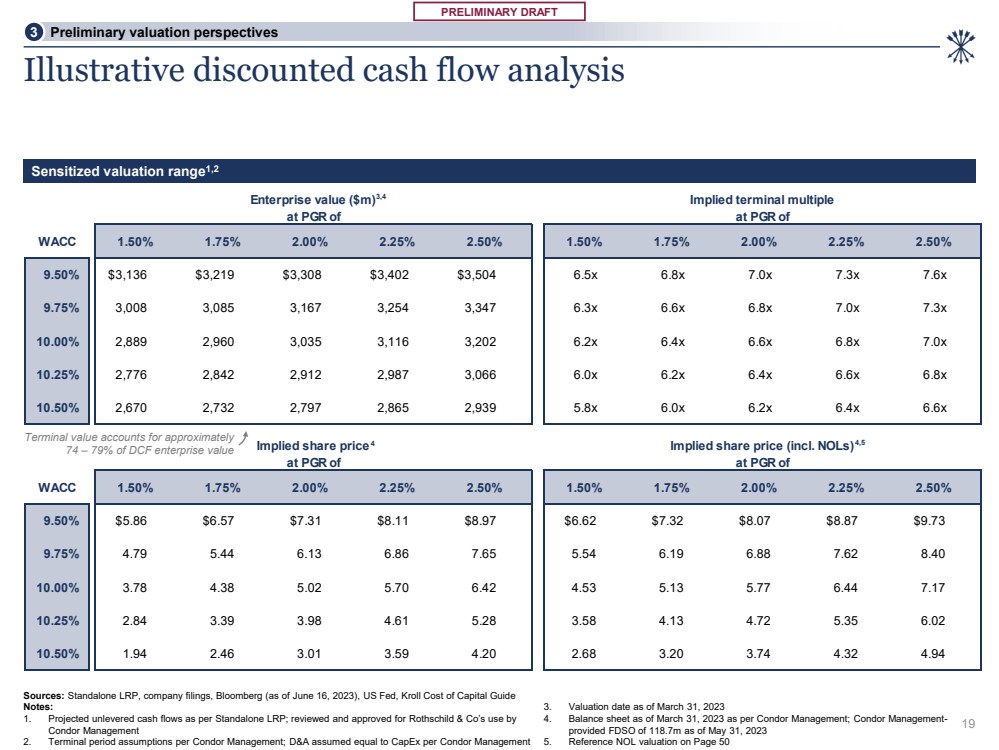

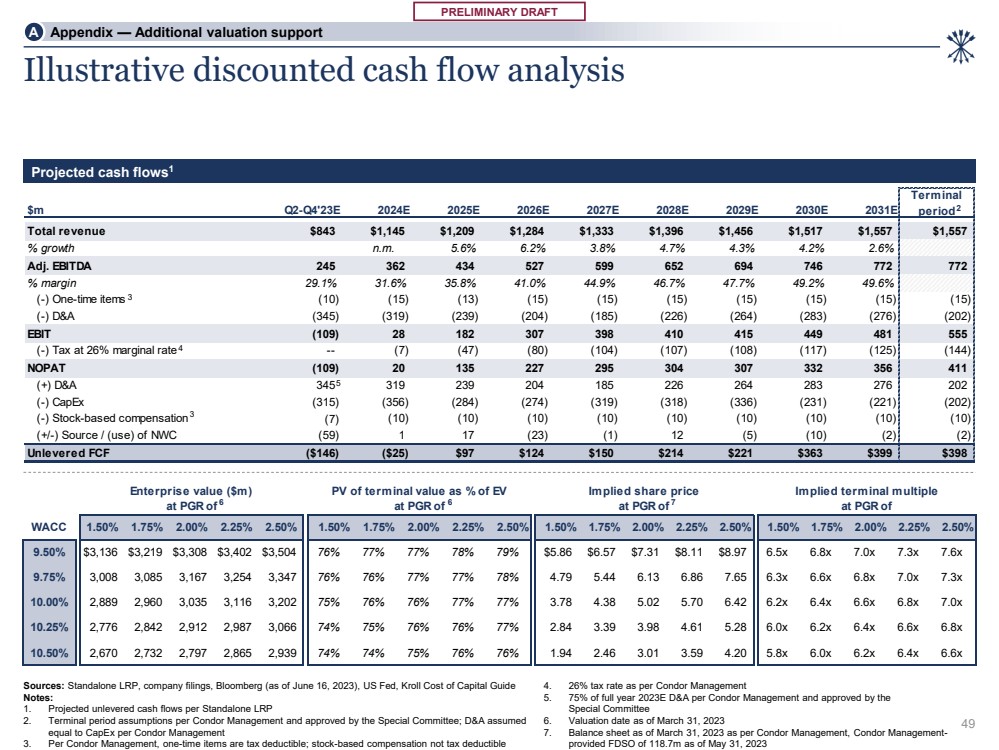

| 初步草稿 企业价值 ($ m) 隐含终端倍数 PGR 或 PGR 为 WACC 1.50% 1.75% 2.00% 2.50% 2.50% 1.75% 2.50% 2.50% 9.50% 3,1319 美元 3,408 美元 3,504 美元 6.5x 6.8x 7.3x 7.6x 9.6x 3,008 3,085 3,167 3,347 3,347 6.3x 6.6x 6.8x 7.3x 10.00% 2,889 2,960 3,035 3,116 3,202 6.2x 6.4x 6.4x 6.8x 7.0x 10.25% 2,776 2,987 3,066 6.0x 6.4x 6.4x 6.6x 6.8x 10.50% 2,670 2,732 2,797 2,865 2,939 5.8x 6.2x 6.4x 6.6x 隐含股价 隐含股价(包括 NoL) PGR 的隐含股价(包括 NOL) WACC 1.50% 1.75% 2.00% 2.25% 2.50% 1.50% 1.75% 2.25% 2.50% 9.50% $5.86 $6.57 美元 7.31 美元 8.97 美元 6.62 美元 7.32 美元 8.87 美元 9.73 美元 9.73 9.73 4.79 6.86 6.65 6.95 6.19 6.88 7.62 8.40 10.00% 3.78 4.38 5.70 6.42 4.00% 53 5.13 5.77 6.44 7.17 10.25% 2.84 3.39 3.98 4.28 3.58 4.58 4.72 5.35 10.50% 1.94 2.46 3.01 3.59 4.20 2.68 3.20 3.74 4.32 4.94 4.94 说明性折扣现金流分析 3,4 2.独立LRP 敏感估值区间1,2 4 4,5 来源:独立LRP,公司文件,彭博社(截至2023年6月16日),美联储,克罗尔资本成本指南 注释: 1。根据独立LRP,预计未使用的现金流; Condor Management 审核并批准罗斯柴尔德公司使用。Condor Management 的终期假设;D&A 假设等于 Condor Management 的资本支出 3。截至2023年3月31日的估值日期 4.根据神鹰管理层的数据,截至2023年3月31日的资产负债表;截至2023年5月31日,神鹰管理层提供的FDSO为1.187亿英镑 5。第 50 页上的参考 NOL 估值 3 初步估值展望 19 终端价值约占 DCF 企业价值的 74 — 79% |

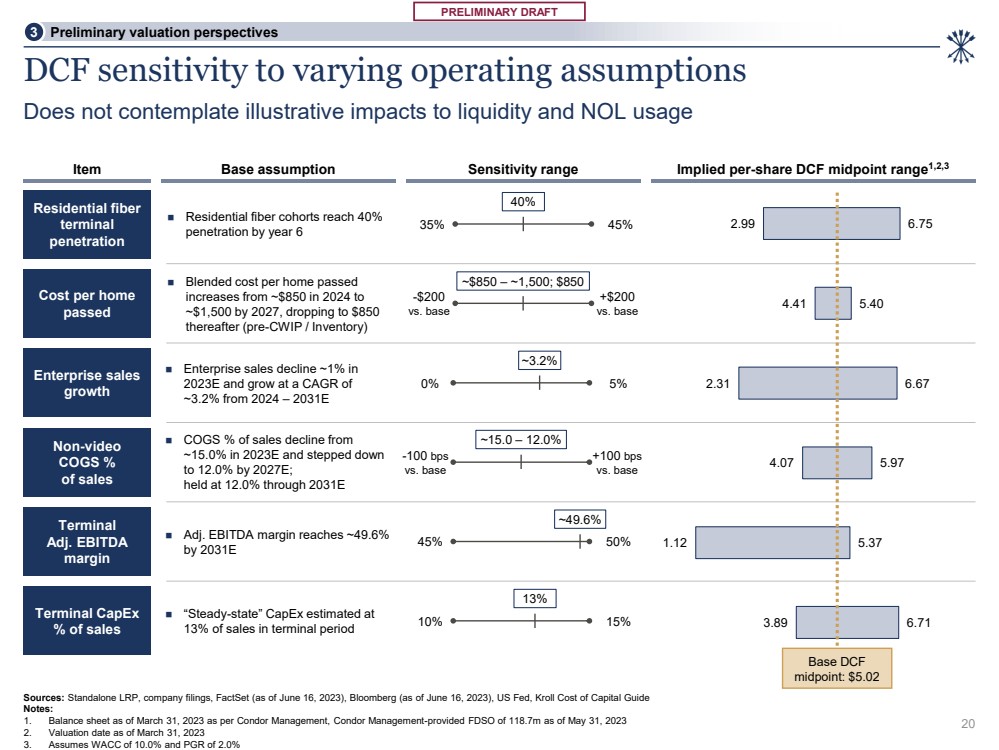

| 初步草案 DCF 对不同运营假设的敏感度 未考虑对流动性和净资产使用情况的说明性影响 隐含的每股差价合约中点区间基础假设 1,2,3 项目灵敏度范围 来源:独立LRP、公司文件、FactSet(截至2023年6月16日)、彭博社(截至2023年6月16日)、美联储、克罗尔资本成本指南 Notes: 1。根据神鹰管理公司提供的截至2023年3月31日的资产负债表,截至2023年5月31日,神鹰管理层提供的FDSO为1.187亿英镑 2.截至2023年3月31日的估值日期 3.假设WACC为10.0%,PGR为2.0% 〜3.2% } 企业销售额 增长 ◼ 2023E 企业销售额下降约1%,从2024年至2031年以复合年增长率增长 0% 5% ◼ 调整后的息税折旧摊销前利润率达到约49.6% 31E 45% 50% 终端 调整后息税折旧摊销前利润 利润 终端 渗透率 ◼ 住宅纤维群组到第 6 年达到了 40% 35% 45% 已通过 ◼ 每套住房的混合成本从 2024 年的约 850 美元增加到 2027 年的 ~1,500 美元,下降之后改为850美元(CWIP 之前/库存) 40% -200 美元兑基本 +200 美元对比 ~850 美元 — ~1,500 美元;850 美元 ~15.0 美元 — 12.0% 非视频 销售额百分比 ◼ COGS 销售额从 2023 年 下降至 15.0%,到 2027E 年降至 12.0%; 保持在 12.0% 至 200 年 31E -100 bp 与基本 +100 bs 对比基准 13% 终端资本支出 占销售额的百分比 ◼ “稳态” 资本支出估计为 占终期销售额的 13% 10% 15% 3 初步估值展望 20 2.99 4.07 1.12 3.89 6.40 6.67 5.97 5.37 6.71 基本 DCF 中点:5.02 美元 |

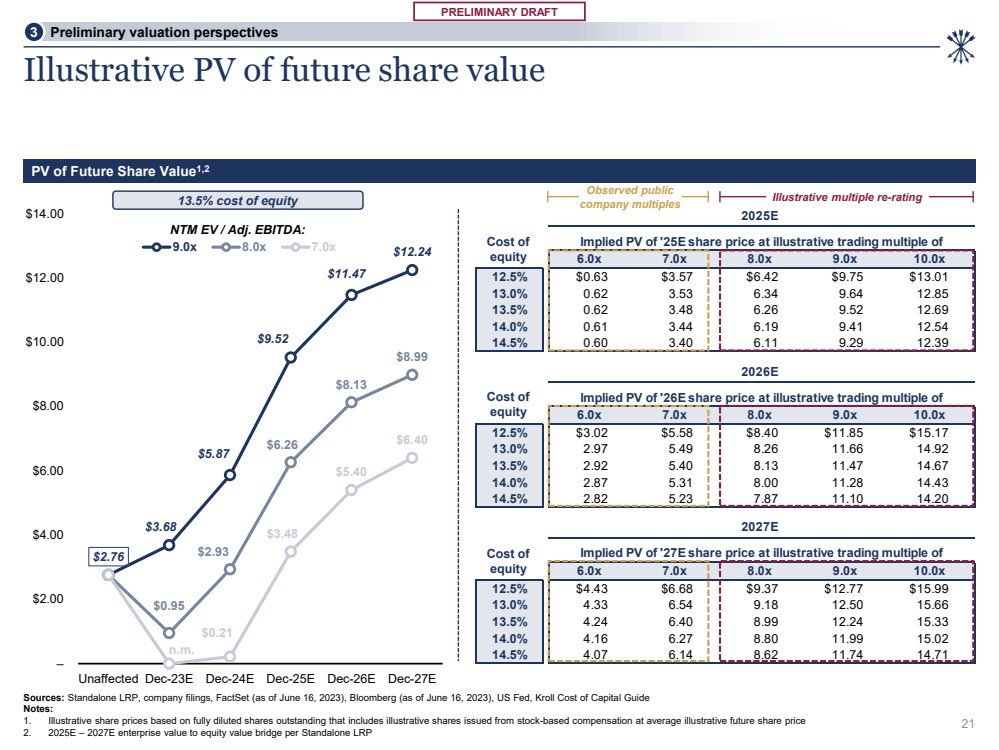

| 初稿 2.76 美元 3.68 美元 5.87 美元 9.52 美元 11.47 美元 12.24 美元 0.95 美元 2.93 美元 6.26 美元 8.13 美元 n.m. 0.21 美元 3.48 美元 5.40 美元 6.40 美元 — 2.00 美元 6.00 美元 8.00 美元 10.00 美元 12.00 美元 14.00 未受影响 Dec-23E Dec-26E -27E 9.0x 8.0x 7.0x 2025E 以 6.0x 7.0x 9.0x 9.0x 10.0x 10.0x 12.5% 0.63 美元3.57 美元 9.75 美元 13.0% 0.62 3.53 6.34 9.85 13.5% 0.62 3.48 6.26 9.52 12.69 14.0% 0.61 3.44 6.19 9.41 12.54 14.5% 0.60 3.40 6.11 9.29 12.39 2026E '26E 股价的隐含市值为 的说明性交易倍数 6.0x 7.0x 8.0x 9.0x 10.0x 12.5% 3.02 美元 5.58 美元 8.40 美元 11.85 美元 15.7% 2.97 8.26 11.66 14.92 13.5% 2.92 5.40 8.13 11.47 14.28 14.43 14.20 7.87 11.10 7.87 11.20 2027E 以 6.0x 7.0x 7.0x 8.0x 9.0x 10.0x 10.0x 12.5% 4.43 美元 6.68 美元 12.77 美元 15.99 美元 13.0% 4.33 6.54 9.18 12.66 13.66 13.66 6.40 8.99 12.24 14.0% 4.27 8.80 11.99 15.0% 4.27 4.0% 4.0% 4.0% 4.0% 4.0% 4.0% 4.0% 4.7% 4.0% 4.0% 4.0% 4.0% 4.7% 4.0% 4.0% 4.0% 4.0% 4.0% 4.0% 4.7% 4.0% 4.0% 4.0% 4.0% 4.0% 4.0% 4.0% 4.0% 14 8.62 11.74 14.71 Ke Ke Ke 来源:独立的 LRP,公司文件、FactSet(截至2023年6月16日)、彭博社(截至2023年6月16日)、美联储、克罗尔资本成本指南 注释: 1。以全面摊薄后的已发行股票为基础的说明性股票价格,其中包括按未来股票平均说明性股价通过股票薪酬发行的说明性股票 2. 2025E — 2027E 企业价值与股权价值的桥梁 未来股票价值的说明性现值 未来股票价值的 13.5% 权益成本 PV 1,2 NTM EV/调整后的息税折旧摊销前利润: 公开观察 公司倍数说明性多重评级 3 初步估值展望 21 权益成本 权益成本 权益成本 权益成本 |

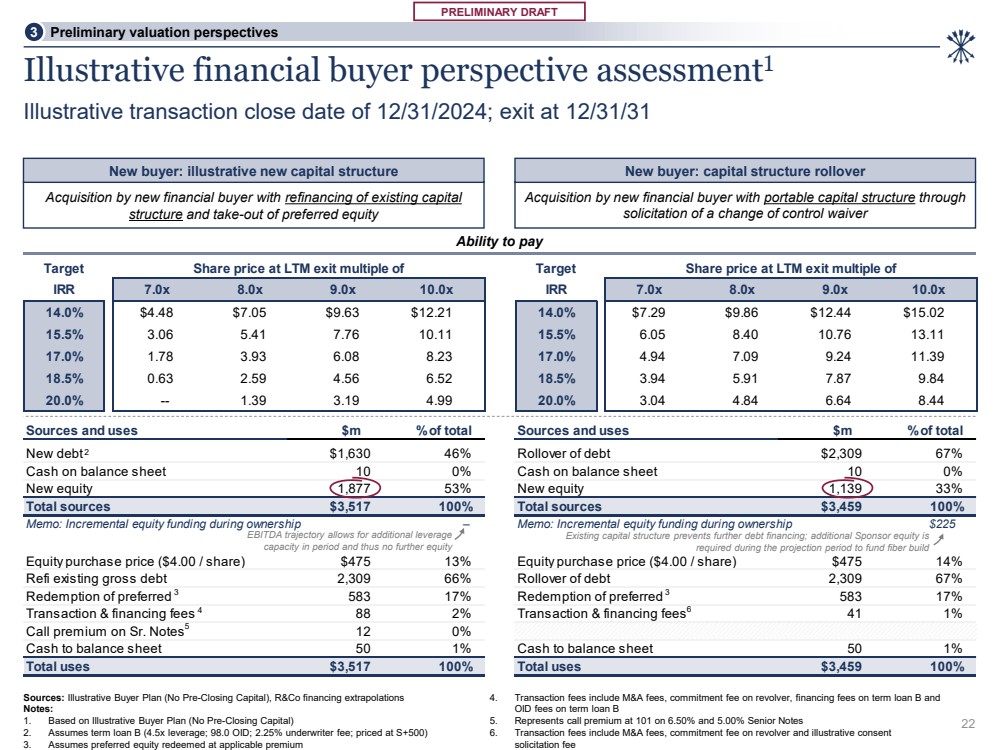

| 初步草案 来源和使用占总额的百万美元占总额的百分比 新债务 1,630 美元 46% 债务展期 2,309 美元 67% 资产负债表上的现金 1 0 0% 新权益 1,877% 53% 新权益 1,139 33% 来源总额 3,517 美元 100% 来源总额 3,459 美元 100% 备忘录:所有权期间的增量股权融资 — 备忘录:所有权期间的增量股权融资 225 美元股权收购价格(每股 4.00 美元)475 13% 股权收购价格(每股 4.00 美元)475 美元 14% 重整现有债务总额 2,309 66% 赎回优先股 583 17% 赎回优先股 583 17% 交易和融资费 8 8 2% 交易和融资费 4 1 1% 高级票据的看涨期权 1 2 0% 现金到资产负债表 5 0 1% 现金转到资产负债表 5 0 1% 总用量为3,517美元 100% 新金融买家收购并进行再融资现有资本 结构和收购优先股 通过 征求控制权变更豁免 由具有流动资本结构的新金融买家收购 说明性金融买家前景评估1 新买家:说明性新资本结构新买家:资本结构展期 来源:说明性买家计划(无收盘前资本),R&Co 融资推断 注释: 1。基于说明性买家计划(无收盘前资金) 2.假设定期贷款B(4.5倍杠杆;98.0 OID;2.25% 的承销费;定价为+500) 3。假设优先股以适用的溢价赎回 4。交易费用包括并购费用、循环贷款承诺费、定期贷款 B 的融资费和定期贷款 的 OID 费用 B 5。表示6.50%的看涨期权溢价为101%,优先票据为5.00% 6。交易费用包括并购费、左轮手续费和说明性同意费 2 3 5 4 3 3 3 3 3 6 说明性交易截止日期为 2024 年 12 月 31 日;在 31 年 12 月 31 日退出能够支付 LTM 退出倍数的目标股价以 LTM 退出倍数 IRR 7.0x 8.0x 10.0x 10.0x IRL 9.0x 10.0x 10.0x 14.0% 4.48 美元 7.05 美元 9.63 美元 12.21 美元 14.0% 7.29 美元 9.86 美元 12.44 美元 15.02 15.5% 3.06 5.41 7.76 10.11 15.0% 6.40 10.76 13.0% 1.78 6.08 8.0% 4.94 9.39 18.59 4.59 6.94 5.91 7.87 9.84 20.0% — 1.39 3.19 4.99 20.0% 3.04 4.84 6.64 8.44 息税折旧摊销前利润轨迹允许在期内增加杠杆 容量,因此不存在进一步的股权 现有资本结构会妨碍进一步的债务融资;在预测期内需要额外的发起人股权才能为纤维建设提供资金 3 初步估值前景 22 |

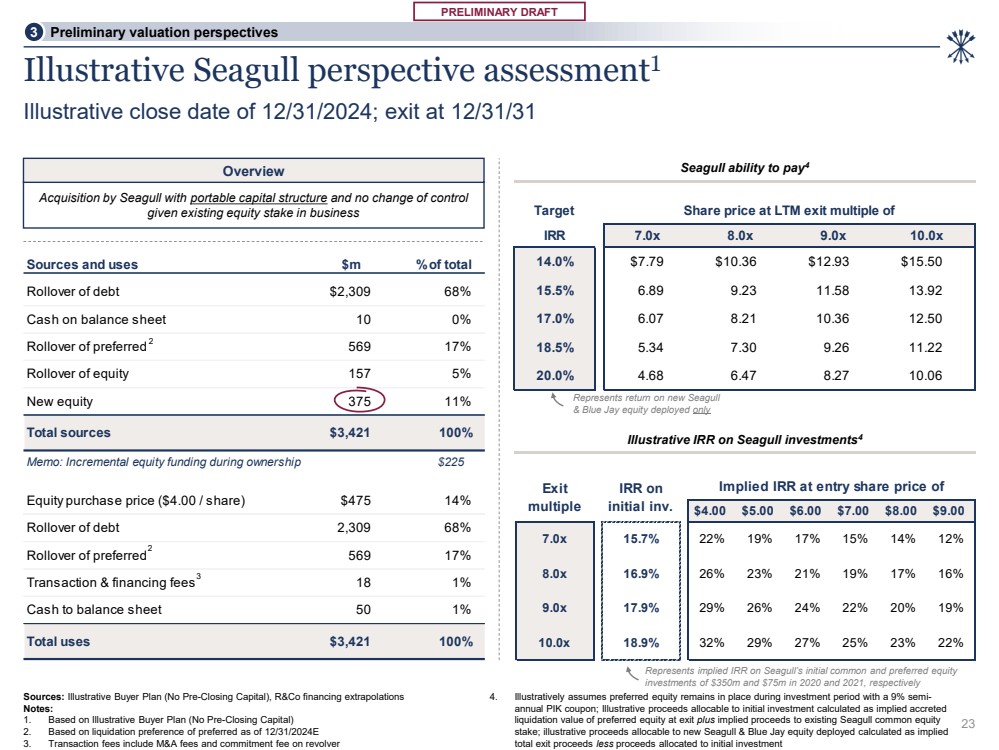

| 初步草案 来源和用途 债务总额的百万美元百分比 2,309 美元 68% 资产负债表上的现金 10 0% 优先股的展期 569% 股权展期 157 5% 新股权 375 11% 备注:所有权期间的增量股权融资 225 美元(每股 4.00 美元)475 美元 14% 债务的展期 2,309 68% 优先权展期 569 美元 17% 交易和融资费用 18 1% 现金到资产负债表 50 1% 总使用量 3,421 美元 100% 说明性海鸥前景评估1 来源:说明性买家计划(无收盘前资本),R&Co融资推断 注释: 1.基于说明性买家计划(无收盘前资金) 2.基于截至2024年12月31日优先股的清算优先权 3。交易费用包括并购费用和左轮手续费 4。说明性假设优先股权在投资期内保持不变,半年利率为9%;可分配给初始投资的说明性收益按退出时优先股权隐含的增值 清算值加上现有海鸥普通股 股权的隐含收益计算;可分配给新的海鸥和蓝杰股票的说明性收益按隐含 总退出收益减去分配给初始投资的收益 收购由 Seagull 设计,资本结构可移动,控制权没有变化 鉴于企业中现有的股权 概述海鸥能够在LTM的退出倍数支付4 目标股价 内部收益率 7.0x 8.0x 9.0x 10.0x 14.0% 7.79 美元 10.36 美元 12.93 美元 15.5% 6.89 9.23 11.58 13.92 17.0% 8.36 12.50 18.34 7.30 9.26 11.7% 4.68 6.68 47 8.27 10.06 海鸥投资的说明性内部收益率4 代表海鸥在2020年和2021年分别为3.5亿美元和7500万美元的初始普通股和优先股 投资的隐含内部收益率 3 2 2 说明性截止日期为2024年12月31日;退出时间为新海鸥的回报率 &Blue Jay 股票仅部署了 隐含内部收益率 4.00 美元 5.00 美元 6.00 美元 7.00 美元 8.00 美元 9.00 美元 7.0x 15.7% 22% 19% 15% 14% 12% 8.0x 16.9% 26% 21% 19% 16% 9.0x 17.9% 26% 26% 24% 20% 19% 19% 19%} 10.0x 18.9% 32% 29% 27% 25% 23% 22% 在 初始存货时退出 倍数 内部收益率 3 初步估值展望 23 |

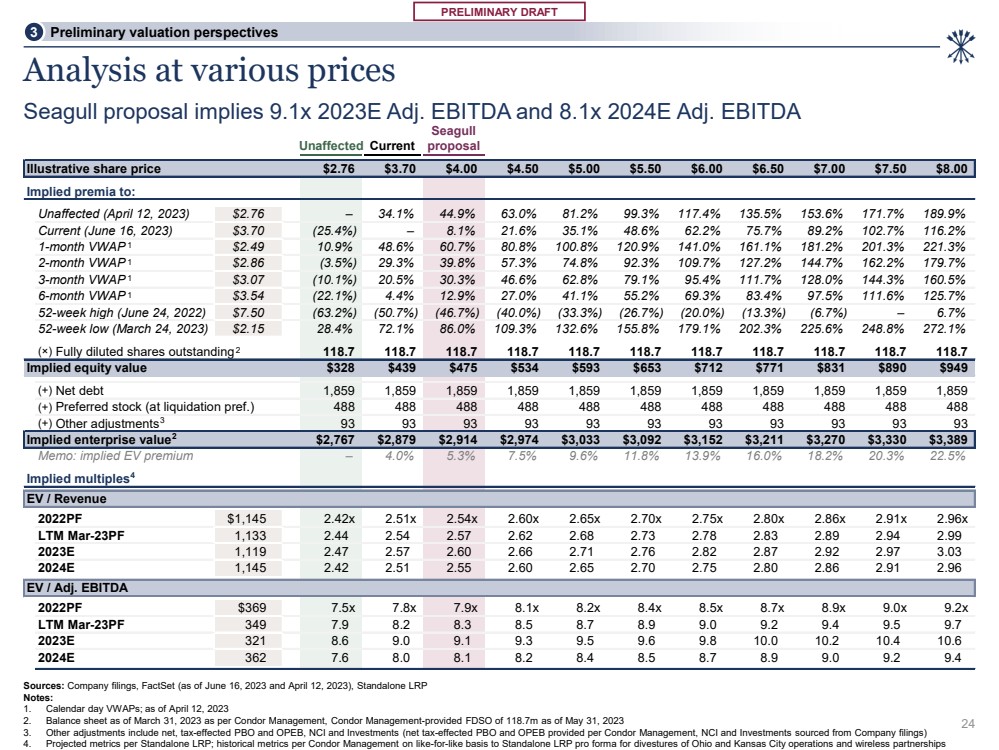

| 初步草案 说明性股价 2.76 美元 3.70 美元 4.00 美元 4.50 美元 5.50 美元 6.00 美元 6.50 美元 7.50 美元 7.50 美元 8.00 美元至: 未受影响(2023 年 4 月 12 日)2.76 美元 — 34.1% 44.0% 83.0% 99.3% 117.4% 135.5% 171.7% 189.9% 当前(6月)2023 年 16 日)3.70 美元(25.4%)— 8.1% 21.6% 35.1% 48.6% 62.7% 89.2% 102.7% 116.2% 1 个月 VWAP 2.49 美元 10.9% 48.6% 60.7% 80.8% 100.8% 120.9% 141.1% 181.2% 201.3% 221.3% 2 个月 VWAP 2.86 美元(3.5%)29.3% 39.8% 57.3% 74.8% 92.3% 109.7% 127.2% 144.7% 162.2% 179.7% 3 个月 VWAP 3.07 美元 (10.1%) 20.5% 30.3% 46.6%62.8% 79.1% 95.4% 111.7% 128.0% 144.3% 160.5% 6 个月 VWAP 3.54 美元 (22.1%) 4.4% 12.9% 27.0% 41.1% 55.2% 69.3% 83.4% 97.5% 111.6% 125.7% 52 周高点(2022 年 6 月 24 日)7.50 美元(63.2%)(46.7%)(46.7%) (46.7%) (46.7%) (46.7%) (40.0%) (33.3%) (26.7%) (20.0%) (13.3%) (6.7%) — 6.7% 52 周低点(2023 年 3 月 24 日)2.15 28.4% 72.1% 86.0% 109.3% 132.6% 155.8% 179.3% 225.6% 248.8% 272.1% (×) 全面摊薄已发行股份 118.7 118.7 118.7 118.7 118.7 118.7 118.7 118.7 118.7 118.7 118.7 118.7 隐含权益价值 328 美元 439 美元 534 美元 593 美元 653 美元 712 美元 771 831 美元 890 949 美元 (+) 净负债 1,859 1,859 1,859 1,859 1,859 1,859 1,859 1,859 1,859 1,859 (+) 优先股(清算前)488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 488 3,033 美元 3,152 美元 3,152 美元 3,270 美元 3,330 美元 3,389 美元备忘录:隐含电动汽车溢价 — 4.0% 5.3% 7.5% 9.6% 11.8% 13.9% 16.0% 20.3% 22.5% 隐含倍数 EV /收入 2022PF 1,145 美元 2.51x 2.54x 2.60x 2.70x 2.75 x 2.75 x 2.80x 2.86x 2.91x 2.96x LTM mar-23pF 1,133 2.44 2.54 2.57 2.62 2.68 2.73 2.78 2.83 2。89 2.94 2.99 2023E 1,119 2.47 2.57 2.60 2.66 2.76 2.76 2.82 2.87 2.97 2.97 2024E 1,145 2.42 2.51 2.60 2.65 2.75 2.86 2.86 2.96 2.96 EV/Adj.EBITDA 2022PF 369 7.5x 7.9x 8.2x 8.5x 8.5x 8.5x 8.7x 8.9x 9.0x 9.2x 9.2x LTM mar-23pF 349 7.9 8.2 8.3 8.7 8.9 9.0 9.4 9.4 9.7 2023E 321 8.6 9.0 9.1 9.3 9.6 9.8 10.2 10.4 2024E 362 7.6 8.0 8.2 8.4 8.5 8.9 9.2 9.4 按不同价格进行分析 Seagull 提案暗示 2023 年调整息税折旧摊销前利润为 9.1 倍 2024E 调整息税折旧摊销前利润 未受影响 海鸥 当前提案 来源: 公司文件、FactSet(截至2023年6月16日和2023年4月12日)、独立LRP 注释: 1。日历日 vWAP;截至 2023 年 4 月 12 日 2.根据神鹰管理公司提供的截至2023年3月31日的资产负债表,截至2023年5月31日,神鹰管理层提供的FDSO为1.187亿英镑 3。其他调整包括净的、受税收影响的PBO和OPEB、NCI和投资(根据Condor Management、NCI和Investments提供的受税收影响的净PBO和OPEB,来自公司申报文件) 4。每个独立LRP的预计指标;Condor Management的历史指标与俄亥俄州和堪萨斯城业务和无线合作伙伴关系剥离的独立LRP预测指标相同 2 3 4 2 1 1 1 1 1 3 初步估值展望 24 |

| 估值详情 4 25 |

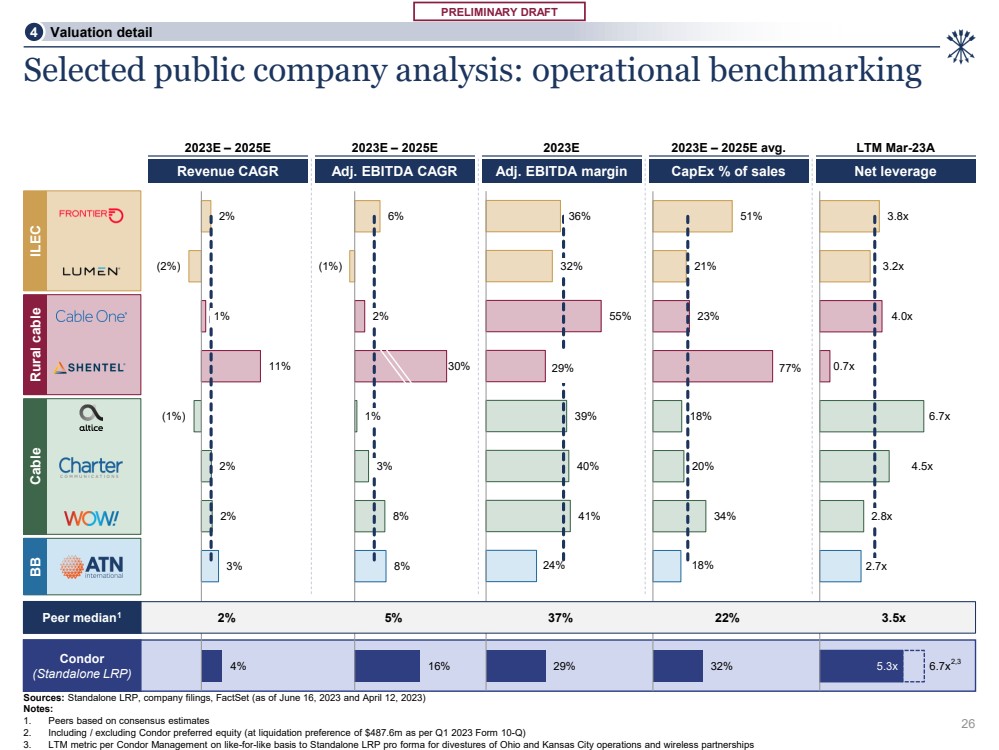

| 初步草案 来源:独立LRP、公司文件、FactSet(截至2023年6月16日和2023年4月12日) 备注: 1。基于共识估计的同行 2.包括/不包括Condor优先股(根据2023年第一季度10-Q表格,清算优先权为4.876亿美元) 3。Condor Management 的 LTM 指标与俄亥俄州和堪萨斯城业务和无线合作伙伴关系剥离的独立 LRP 预估公式相同 3.8x 4.0x 0.7x 6.7x 2.8x 2.7x 5.3x 6.7x 2% br} (2%) 1% (1%) 2% 2% 3% 4% 6% (1%) 30% 1% 3% 8% Condor (独立LRP) 收入复合年增长率增加 J. 息税折旧摊销前利润复合增长率调整后的息税折旧摊销前利润资本支出占销售额的百分比净杠杆 2023E — 2025E 2023E — 2025E 2023E — 2025E 平均值。LTM Mar-23A ILEC 农村有线电缆 BB 2,3 精选上市公司分析:运营基准 36% 32% 55% 39% 40% 41% 29% 21% 23% 77% 18% 20% 34% 18% 32% Peer median1 2% 5% 37% 22% 3.5x 4 估值详情 26 |

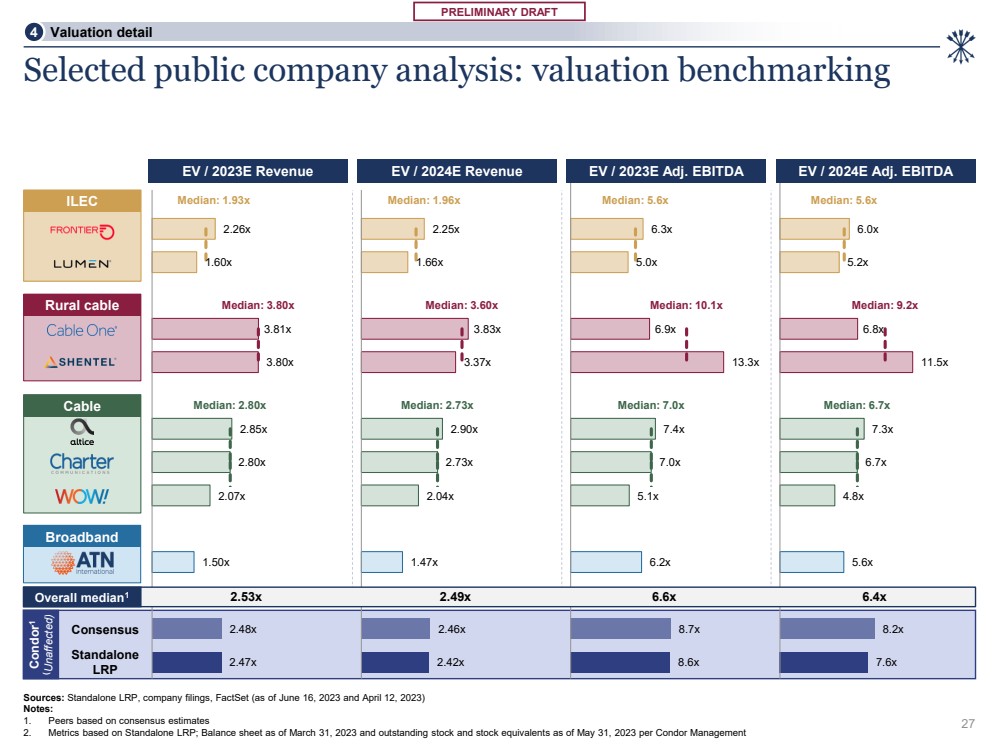

| 初步草案 农村电缆 ILEC 来源:独立LRP、公司文件、FactSet(截至2023年6月16日和2023年4月12日) 备注: 1。基于共识估计的同行 2.指标基于Condor Management截至2023年3月31日的资产负债表以及截至2023年5月31日的已发行股票和股票等价物 精选上市公司分析:估值基准 1 Condor 1(未受影响) Cable Broadband 共识 2.25x 3.6x 83x 3.37x 2.90x 2.73x 2.04x 1.47x 2.42x 中位数:1.96x 中位数:3.60x 2.26x 3.81x 3.81x } 2.85x 2.80x 2.07x 1.50x 2.48x 2.47x 中位数:1.93x 中位数:3.80x 中位数:2.80 倍 EV /2023E 收入 EV/2024E 收入 4 估值详情 27 6.3x 5.0x 13.3x 7.4x 7.0x 7.0x 5.1x 8.7x 8.6x 中位数:5.6x 中位数:10.1x 中位数:7.0x 6.0x 5.2x 6.8x 7.3x 6.7x 4.8x 5.6x 8.2x 中位数:5.6x 中位数:6.7x 总体中位数 2.53x 2.49x 6.6x 1 6.4x EV/2023E 调整后的息税折旧摊销前利润 EV/2024E 调整后的息税折旧摊销前利润 |

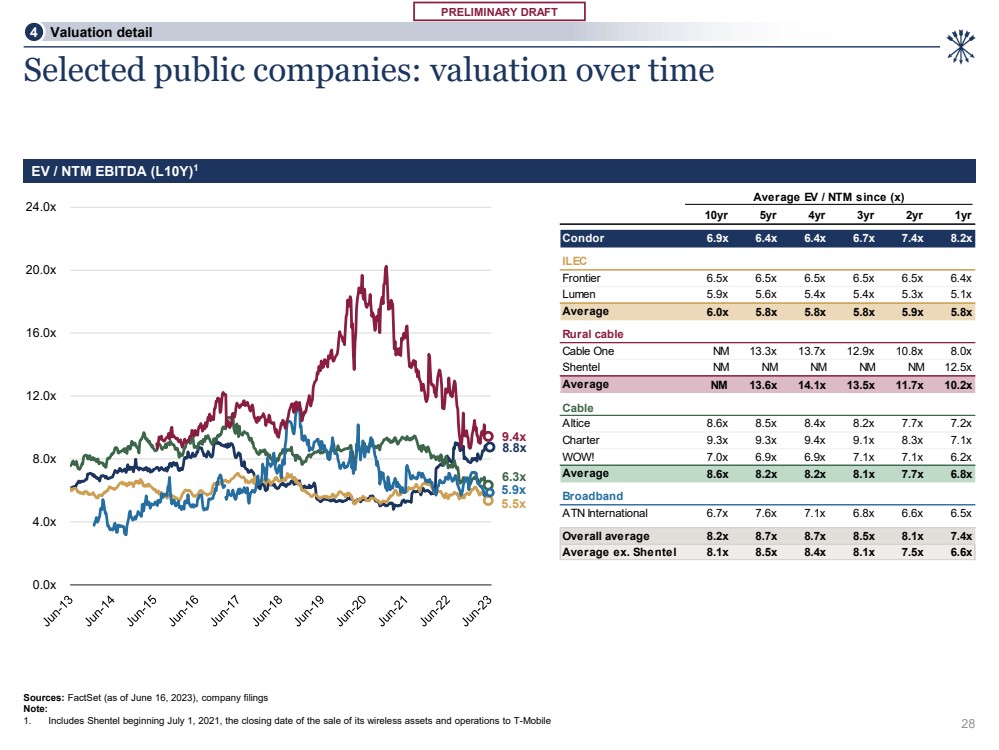

| 初步草稿 8.8x 5.5x 6.3x 5.9x 9.4x 4.0x 8.0x 12.0x 16.0x 20.0x 24.0x 自 (x) 10 年 5 年 4 年 3 年 2 年 1yr Condor 6.9x 6.4x 6.4x 6.7x 7.4x 8.2x ILEC Frontier 6.5x 6.5x 6.5x 6.4x Lumen 5.9x 5.6x 5.4x 5.4x 5.1x 平均 6.0x 5.8x 5.8x 5.9x 5.9x 农村电缆 Cable One NM 13.3x 13.7x 12.9x 10.8x 8.0x Shentel NM NM NM 12.5x Average NM 13.6x 14.1x 13.5x 11.7x 10.2x Charter 9.3x 9.3x 9.4x 9.1x 8.3x 7.1x 哇!7.0x 6.9x 6.9x 7.1x 6.2x 平均值 8.6x 8.2x 8.2x 8.1x 7.7x 6.8x 宽带 ATN International 6.7x 7.6x 6.8x 6.6x 6.5x 总体平均值 8.2x 8.7x 8.5x 8.1x 7.4x 例如。Shentel 8.1x 8.5x 8.4x 8.1x 7.5x 6.6x 精选上市公司:一段时间内的估值 EV/NTM 息税折旧摊销前利润(L10Y)1 来源:FactSet(截至2023年6月16日),公司文件 注: 1。包括自2021年7月1日起,即向T-Mobile出售其无线资产和业务的截止日期 4 估值详情 28 |

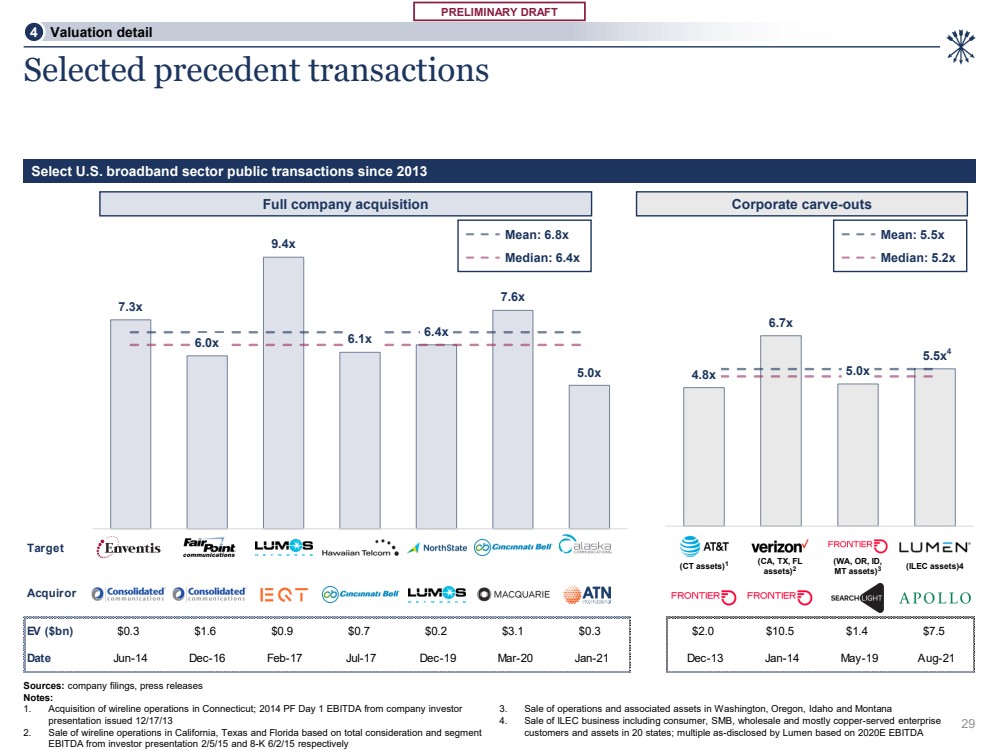

| 初步草案 目标 收购人 EV(亿美元)0.3 美元 1.6 美元 0.9 美元 0.2 美元 3.1 美元 0.3 美元 2.0 美元 10.5 美元 7.5 美元 7.5 美元日期 6 月 14 日 12 月 17 日 7 月 17 日 7 月 17 日 12 月 19 日 3 月 20 日 12 月 13 日 1 月 14 日 8 月 19 日 7.3x 6.0x 6.1x 6.4x 7.6x 5.0x 4.8x 6.7x 5.0x 5.5x 来源:公司文件、新闻稿 备注: 1.收购康涅狄格州的有线业务;公司投资者发布的2014年公积金第一日息税折旧摊销前利润 于2013年12月17日发布的演示文稿 2.加利福尼亚州、德克萨斯州和佛罗里达州的有线业务的销售额分别基于总对价和2015年2月2日投资者陈述中的分部 息税折旧摊销前利润 3。出售华盛顿州、俄勒冈州、爱达荷州和蒙大拿州的业务和相关资产 4.出售ILEC业务,包括20个州的消费者、中小企业、批发企业和主要由铜业服务的企业 客户和资产;Lumen根据2020年EBITDA披露的多笔交易 (加利福尼亚州、德克萨斯州、佛罗里达州 资产)2(康涅狄格州资产)1 选择自2013年以来的美国宽带行业公共交易(华盛顿州、俄勒冈州、ID、 MT 资产)3(ILEC 资产)4 4 公司全面收购公司分割 均值:5.5 倍 中位数:5.2 倍 平均值:6.8 倍 中位数:6.4x 4 估值详情 29 |

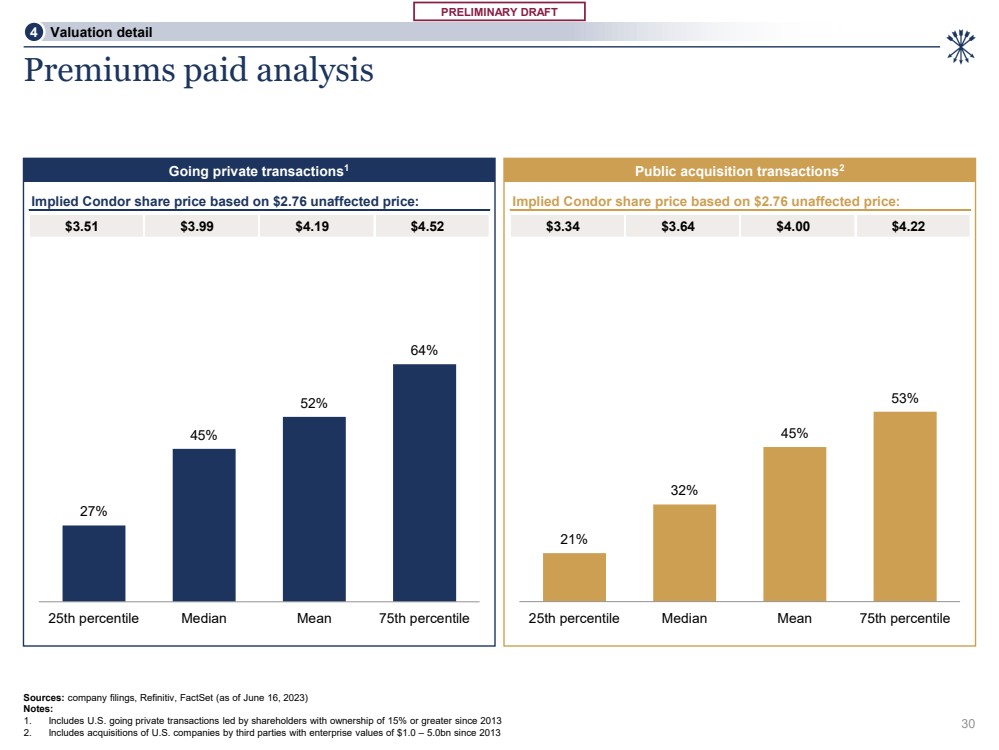

| 初步草案 21% 32% 45% 53% 第 25 个百分位中位数 已付保费分析 来源:公司文件、Refinitiv、FactSet(截至 2023 年 6 月 16 日) 备注: 1。包括自2013年以来由持有15%或以上的股东牵头的美国私有化交易 2。包括自2013年以来企业价值为10亿至50亿美元的第三方收购美国公司的私有化交易1 公开收购交易2 隐含神鹰股价基于2.76美元未受影响价格: 3.34 美元 3.64 美元 4.22 美元 27% 45% 52% 64% 第 25 个百分位中位数 隐含神鹰股份价格基于 2.76 美元未受影响价格: 3.51 美元 3.99 美元 4.19 美元 4.52 美元 4 估值详情 30 |

| 其他注意事项 5 31 |

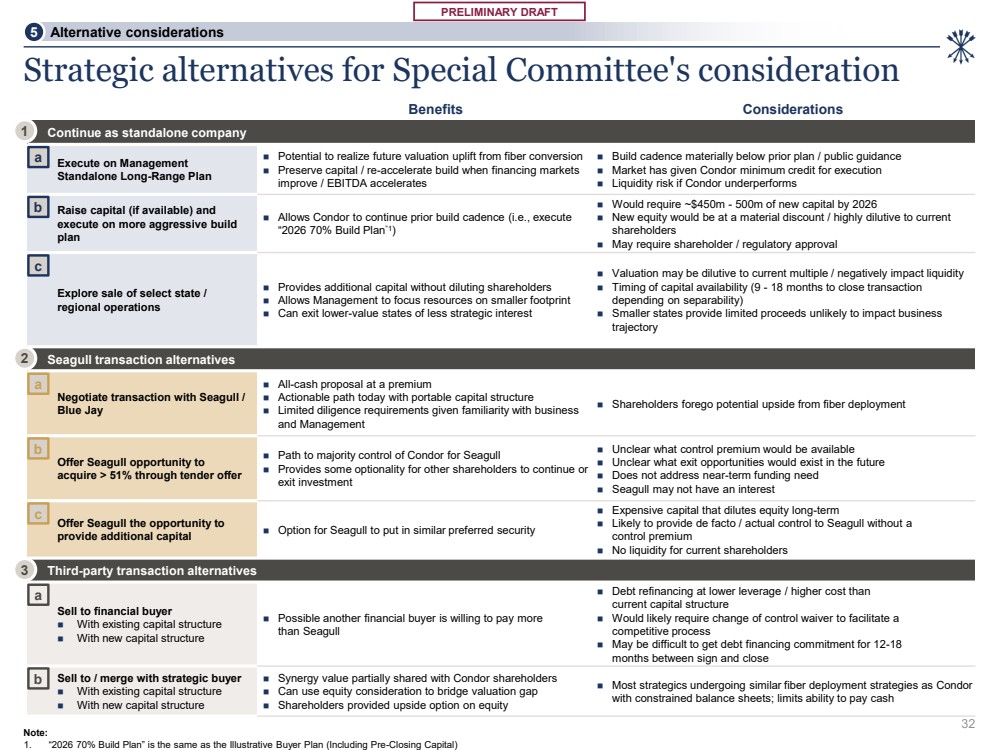

| 初步草案 供特别委员会考虑的战略备选方案 继续以独立公司身份 执行管理层 独立长期计划 ◼ 有可能通过纤维转化实现未来估值提升 ◼ 在融资市场改善/息税折旧摊销前利润加速 ◼ 营造节奏大大低于先前的计划/公众指导 ◼ 给定 Condor 的最低执行信用额度 ◼ Condor 表现不佳时的流动性风险 筹集资金(如果可用)和 执行更具侵略性的构建 计划 ◼ 允许 Condor 延续之前的建设节奏(即执行 “2026 70% 建设计划” 1) ◼ 到 2026 年将需要大约 4.5 亿至 5 亿美元的新资本 ◼ 新股权将对当前 股东给予重大折扣/高度稀释 探索出售部分州/ 区域业务 ◼ 在不稀释股东的情况下提供额外资本 ◼ 允许管理层将资源集中在较小的占地面积上 ◼ 可以低价值退出 ◼战略利益较低的州 ◼ 估值可能会稀释当前的多重/对流动性产生负面影响 ◼ 资本可用时机(距离完成交易还有 9-18 个月 ,视可分离性而定) ◼ 较小的州提供的收益有限 轨迹 Seagull 交易备选方案 ◼ 当今可移动资本结构的可行路径 ◼ 鉴于对业务的熟悉程度有限 和 ◼管理层 ◼ 股东放弃光纤部署的潜在上行空间 通过要约向海鸥提供收购 > 51% 的机会 ◼ 海鸥获得神鹰多数控制权的途径 ◼ 为其他股东提供了一些继续或 退出投资的选择 ◼ 不清楚未来会有哪些退出机会 无法解决短期资金需求 ◼ 海鸥可能没有利息 向海鸥提供 提供额外资金的机会 ◼ ◼ ◼海鸥将发行类似的优先证券 ◼ 长期稀释股权的昂贵资本 ◼ 可能在没有 控制权溢价的情况下为海鸥提供事实上的/实际控制权 ◼ 没有流动性 第三方交易替代方案 向金融买家出售 ◼ 在现有的资本结构下 ◼ 另一个金融买家可能愿意支付更多 br} 比 Seagull ◼ 杠杆率更低/成本高于 当前资本结构 ◼ 可能需要进行债务再融资 ◼为促进 竞争过程而豁免控制权变更 ◼ 在签署和关闭之间的12-18个月内可能很难获得债务融资承诺 出售给战略买家/与战略买家合并 ◼ 在现有资本结构下 ◼ 采用新的资本结构 ◼ 与Condor股东部分共享协同价值 ◼ 可以使用股权对价弥合估值差距 ◼ 股东提供了股权上行选择权 ◼ 大多数策略都采用与 Condor 相似的光纤部署策略,但资产负债表有限;局限性支付现金的能力 1 2 3 5 其他注意事项 32 a a b b b b b b c 注意: 1. “2026 70% 建设计划” 与说明性买家计划(包括交易前资金)相同 |

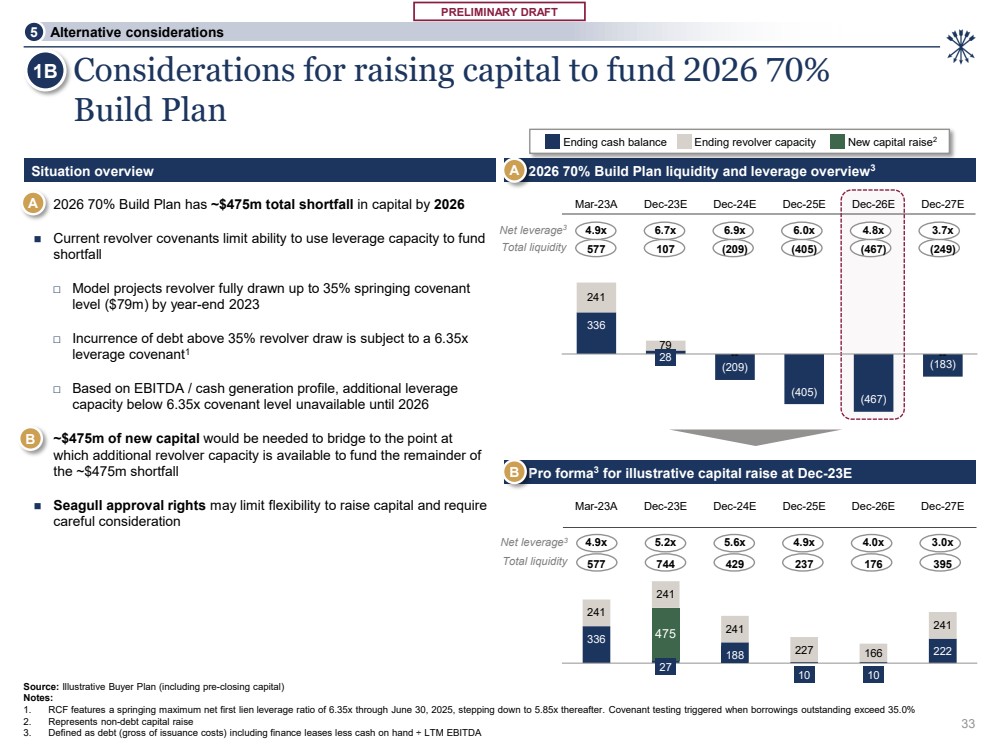

| 初步草案 净杠杆率3 筹集资金为 2026 年筹集资金的注意事项 70% ◼ 2026 年 70% 建设计划到 2026 年 70% 的资本短缺总额约为 4.75 亿美元 ◼ 当前的周转契约限制了使用杠杆能力为 短缺提供资金的能力 到 2023 年年底之前将完全起草到 35% 的春季契约 水平(7,900万美元)□ 发生情况对于超过 35% 的债务,循环提款需缴纳 6.35 倍 杠杆率契约1 □ 根据息税折旧摊销前利润/现金生成概况,低于契约水平的 额外杠杆 容量不可用直到2026年 ◼ 需要约4.75亿美元的新资金才能弥补剩余的 周转容量可用来弥补 约4.75亿美元的缺口 ◼ 海鸥的批准权可能会限制筹集资金的灵活性,需要 仔细考虑 情况概述 2026 70% 建设计划流动性和杠杆率概述3 总流动性 净杠杆率3 总流动性 br} 期末周转容量新增资金筹集期末现金余额 2 A B A Pro forma3 B 用于说明性的 12 月 23 日筹集资金 来源:说明性买家计划(包括收盘前资金) 注意: 1.截至2025年6月30日,RCF的最大净第一留置权杠杆率为6.35倍,此后降至5.85倍。当未偿借款超过 35.0% 时触发契约测试 2。代表非债务融资 3。定义为债务(发行成本总额),包括融资租赁减去手头现金 / LTM 息税折旧摊销前利润 336 28 (209) (405) (467) (183) 241 79-- 577 (209) (405) (467) 4.9x 6.9x 6.0x 4.8x 3.7x Mar-23A Dec-23E Dec-25E Dec-26E Dec-27E 排行榜标题 5 备选注意事项 33 336 27 188 10 222 475 241 241 227 241 167 744 429 237 376 395 4.9x 5.6x 4.0x 4.0x Mar-23A Dec-23E Dec-24E Dec-25E Dec-26E Dec-27E 图表标题 1B |

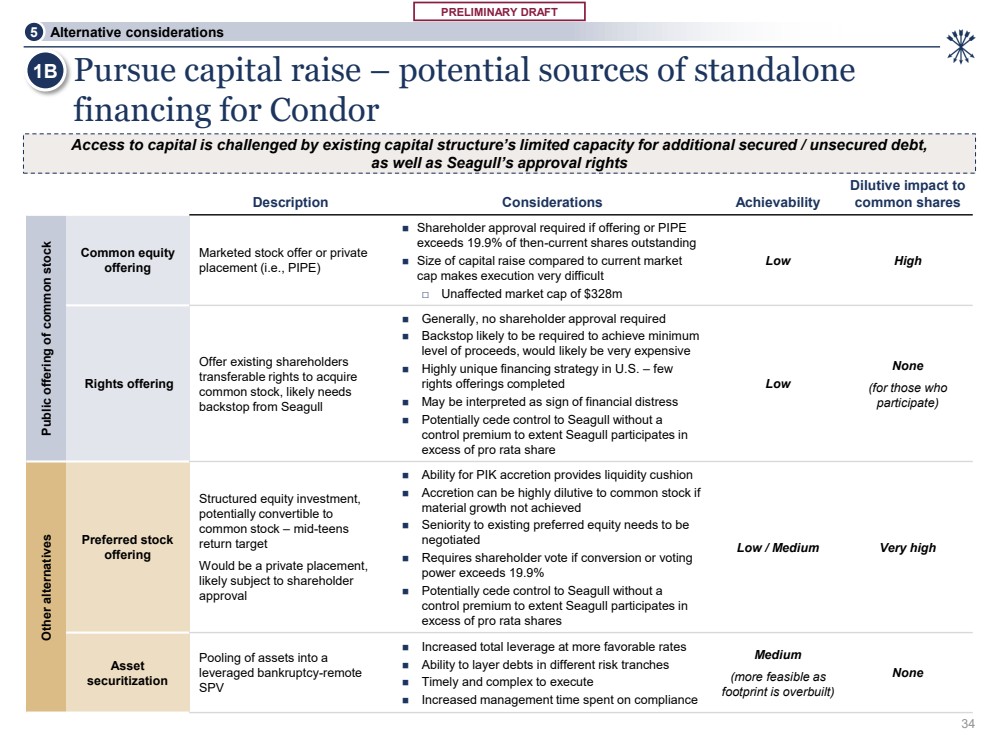

| 初步草案 寻求资金筹集——Condor 独立融资的潜在来源 描述注意事项可实现性 普通股的稀释影响 普通股的公开发行 发行 上市股票发行或私募 配售(即PIPE) ◼ 如果发行或PIPE 超过当时股票的19.9%,则需要股东批准未偿还的 ◼ 与当前市场 上限相比,筹集资金的规模使执行变得非常困难 □ 3.28亿美元未受影响的市值 Low High 权利提供 向现有股东 提供收购 普通股的可转让权利,可能需要 Seagull 的支持 ◼ 通常,无需股东批准 ◼ 可能需要支持才能实现最低收益水平,可能非常昂贵 ◼ 在美国非常独特的融资策略——很少 已完成配股 ◼ 可能被解释为标志陷入财务困境 ◼ 有可能在没有 控制权溢价的情况下将控制权让给海鸥,但仅限于海鸥参与 超额的按比例分配 无 (适用于 参与者) 其他选择 优先股 提供 结构性股权投资, 有可能转换为 普通股——十几岁中期 的回报目标 将是私募配售, 可能获得股东 的批准 ◼ PIK 增值能力可提供流动性缓冲 ◼ Accretion 如果 未实现实质增长,则会高度稀释普通股 ◼ 现有优先股的优先权需要协商 ◼ 如果转换权或投票权超过 则需要股东投票19.9% ◼ 有可能在没有 控制权溢价的情况下将控制权让给海鸥 份额 低/中非常高 资产 证券化 将资产汇集到 杠杆破产远程 SPV ◼ 以更优惠的利率提高总杠杆率 ◼ 不同风险等级的分层债务 ◼ 执行起来及时而复杂 ◼ 增加管理层花在合规方面的时间 中等 (由于 占用空间过大,因此更可行) None 现有资金渠道受到挑战资本结构承受额外有担保/无抵押债务的能力有限, 以及海鸥的批准权 1B 5 备选注意事项 34 |

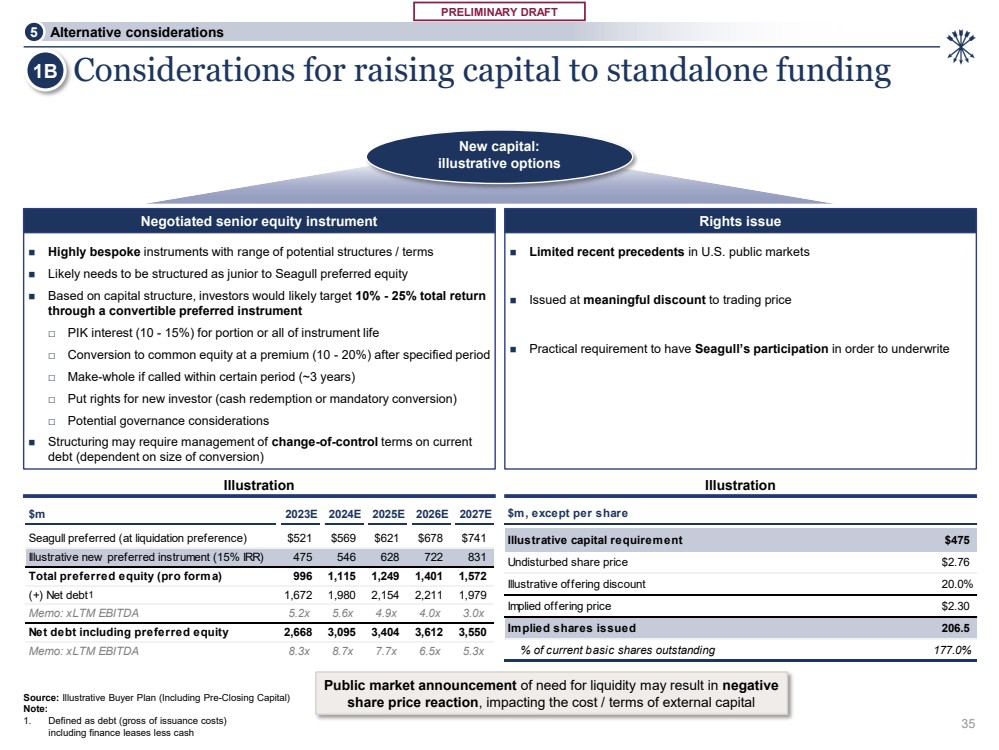

| 初步草案 百万美元 2023E 2024E 2026E 2026E 2027E 海鸥优先股(清算优先权)521 美元 569 美元 621 美元 678 美元 741 说明性新优先工具(内部收益率 15%)475 546 628 722 831 优先股总额(预期)996 1,115 1,249 1,401 1,572 (+) 净负债 1,672 1,972 80 2,154 2,211 1,979 备忘录:xlTM 息税折旧摊销前利润 5.2 倍 5.6 倍 4.9 x 3.0 倍 包括优先股权在内的净负债 2,668 3,095 3,404 3,612 3,550 备忘录:xlTM 息税折旧摊销前利润 8.3x 7.7 x 6.5 x 5.3 倍 除每股资本要求475美元不受干扰的股价 2.76 美元说明性发行折扣 20.0% 隐含发行价2.30美元隐含发行的股票占当前已发行基本股的206.5% 177.0% 向独立融资筹集资金的注意事项 来源:说明性买家计划(包括收盘前资金) 注: 1。定义为债务(发行成本总额) 包括融资租赁减去现金 ◼ 最近在美国公开市场上的先例有限 ◼ 以相对于交易价格大幅折扣发行 ◼ 需要有海鸥参与才能承保 ◼ 具有一系列潜在结构/条款的高度定制工具 ◼ 可能需要采用次于海鸥优先股的结构 ◼ 根据资本结构,投资者可能会通过可转换优先工具将总回报率定为10%至25% □ PIK部分或全部工具寿命的利息(10-15%) □ 在指定期限后按溢价(10-20%)转换为普通股 □ 如果在一定时期(约 3 年)内赎回则为整股 □ 新投资者的看跌权(现金赎回或强制转换) □ 潜在的治理注意事项 ◼ 结构化可能需要管理当前 债务的控制权变更条款(视情况而定关于转换规模) 议定的优先股权工具 新资本: 说明性期权 供股发行 公开市场需求公告因为流动性可能会导致 股价出现负面反应,影响外部资本的成本/条款 插图 1 5 备选注意事项 35 1B |

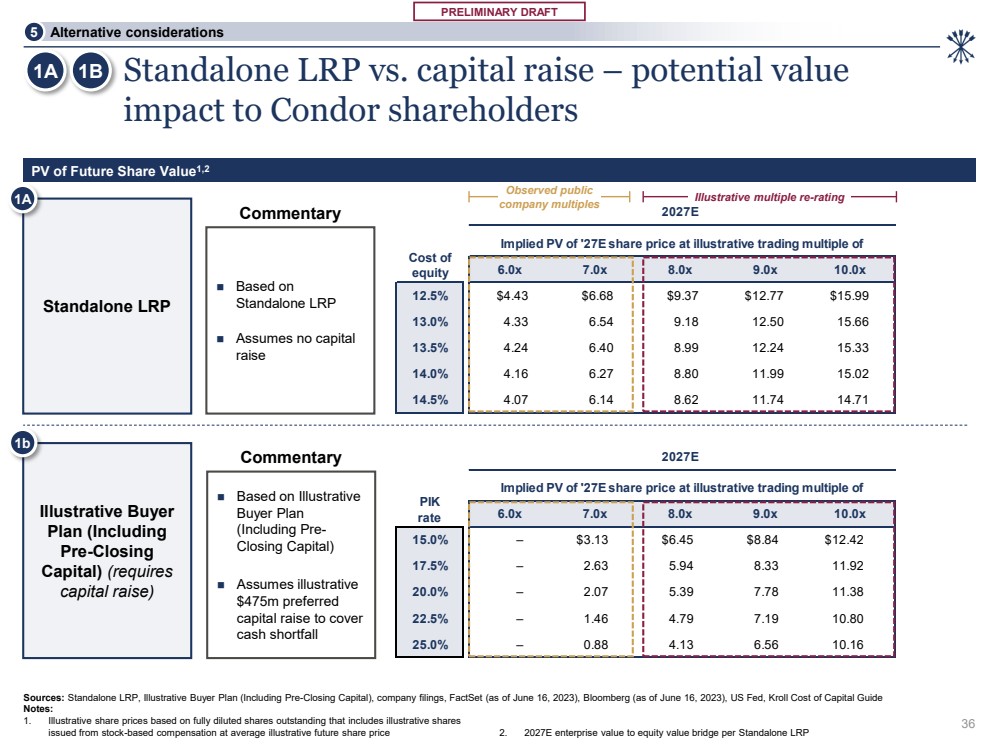

| 初步草案 2027E 以 6.0x 7.0x 8.0x 9.0x 10.0x 9.0x 10.0x 15.0% — 3.13 美元 8.84 美元 12.42 美元 17.5% — 2.63 5.94 8.33 11.92 20.0% — 2.07 5.39 7.78 22.5% — 1.46 4.79 7.19 10.80 25.80 0% — 0.88 4.13 6.56 10.16 PIK 费率 独立 LRP 1A 注意: 1.说明性股票价格基于已完全摊薄的已发行股份,其中包括按未来平均说明性股票价格通过股票薪酬发行的说明性股票 2. 2027E 企业价值与权益价值的桥梁每个独立LRP 以 的说明性交易倍数为 6.0x 7.0x 8.0x 9.0x 10.0x 12.5% 43 美元 6.68 美元 9.37 美元 12.77 美元 15.99 美元 13.0% 4.33 6.54 9.18 12.50 15.66 13.66 6.40 8.99 12.24 15.33 14.0% 4.16 6.27 8.80 11.99 14.02 4.07 8.62 11.74 14.71 Ke 评论 独立杠杆与融资对比——潜在价值 对神鹰股东的影响 来源:独立LRP、说明性买家计划(包括收盘前资金)、公司文件、FactSet(截至2023年6月16日)、彭博社(截至2023年6月16日)、美联储、克罗尔未来股票价值的资本成本指南 PV,2 1A 1B 说明性买家 计划(包括 收盘前 资本)(需要 筹资) ◼ 基于 独立LRP ◼ 假设没有资金 筹集 评论 ◼ 基于说明性 买家计划 (包括收盘前资金) ◼假设举例性的 4.75 亿美元优先融资 以弥补 现金短缺 5 备选注意事项 36 观察到的公众 公司倍数说明性多重评级 1b 权益成本 |

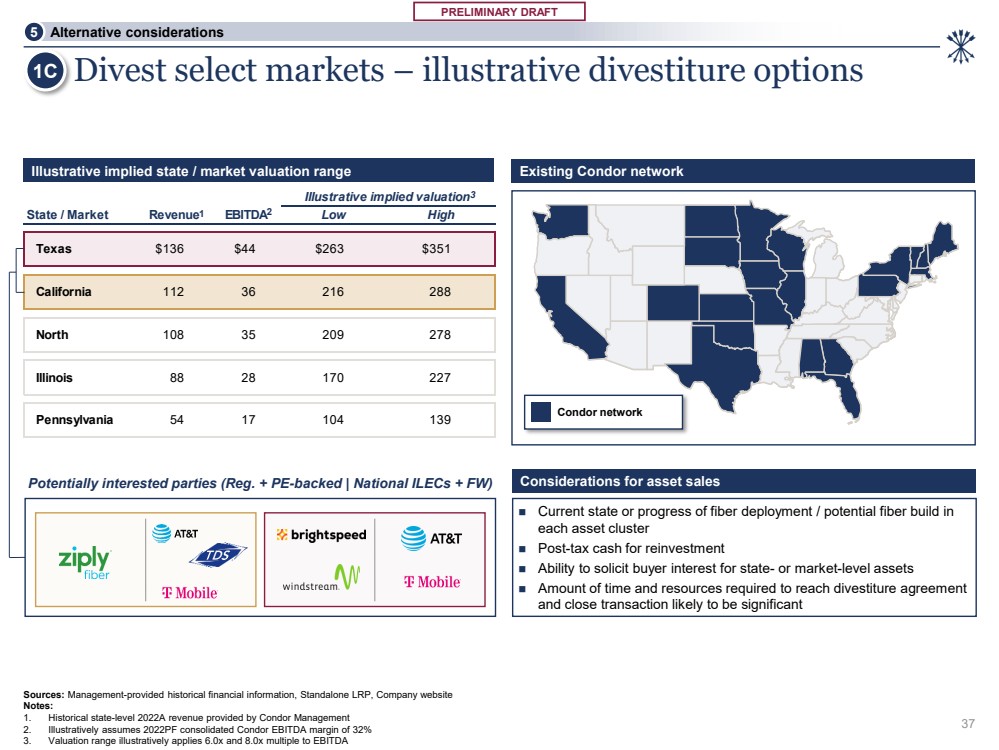

| 初步草案 说明性隐含估值 州/市场收入息税折旧摊销前利润低高 德克萨斯州 136 美元 44 美元 263 351 美元加利福尼亚州 112 36 216 288 北部 108 35 209 278 伊利诺斯州 88 28 170 227 宾夕法尼亚州 54 17 104 139 剥离精选市场——说明性剥离期权 来源:管理层提供的历史财务信息,独立的LRP,公司网站 注释: 1。Condor Management 提供的 2022 年州级历史收入 2.说明性地假设2022PF合并后的Condor息税折旧摊销前利润率为32% 3。举例而言,估值区间适用于息税折旧摊销前利润的6.0倍和8.0倍 ◼ 光纤部署的当前状态或进展/在 中可能建成纤维 ◼ 用于再投资的税后现金 ◼ 能够征求买家对州或市场级资产的利息 ◼ 达成剥离协议和完成交易所需的时间和资源量 重要性 Condor network 潜在利益相关方(Reg. + PE 支持 | National iLECs + FW) 说明性隐含的州/市场估值区间现有的 Condor 网络 资产出售注意事项 3 1 2 5 替代注意事项 37 |

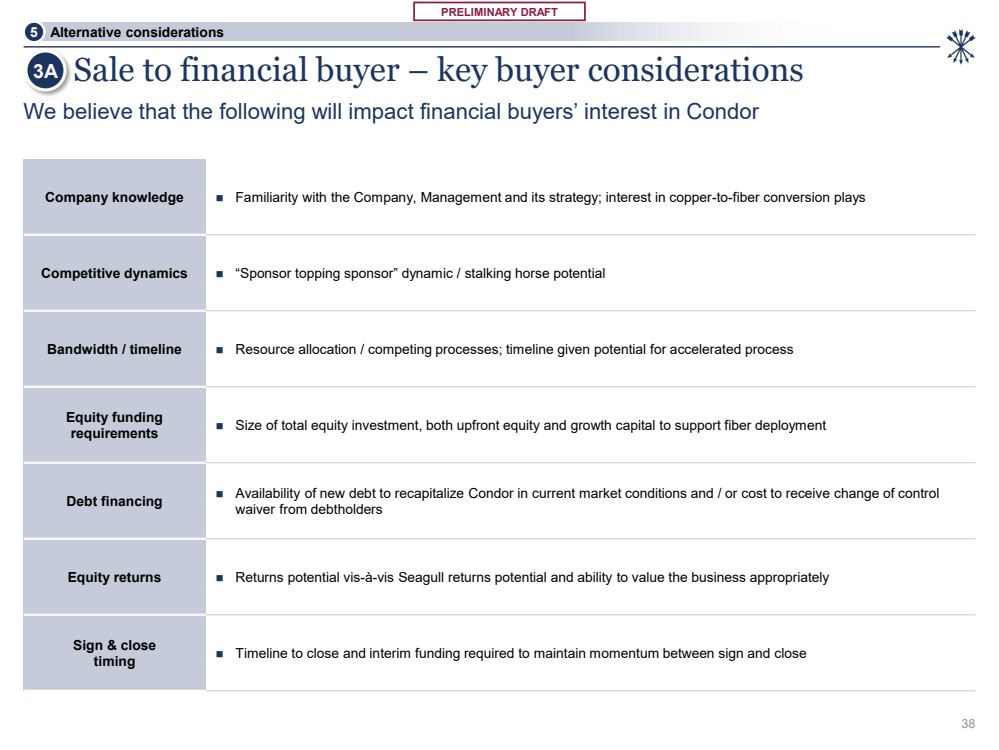

| 初步草案 向金融买家出售 — 主要买家注意事项 公司知识 ◼ 熟悉公司、管理层及其战略;对铜纤维转化游戏感兴趣 竞争动态 ◼ “赞助商名列前茅赞助商” 动态/潜在候选人 带宽/时间表 ◼ 资源分配/竞争流程;可能加快流程的时间表 股权融资 要求 ◼ 总股权投资规模,均为前期权益以及支持光纤部署的成长资本 债务融资 ◼在当前市场条件下对Condor进行资本重组的新债务的可用性和/或获得债务持有人控制权变更豁免的成本 股权回报 ◼ 回报潜力与对业务进行适当估值的能力 Sign & close 时机 ◼ 关闭时间表和维持签署与收盘之间势头所需的临时资金 我们认为,以下因素将影响金融买家对康的兴趣 Dor 3A 5 其他注意事项 38 |

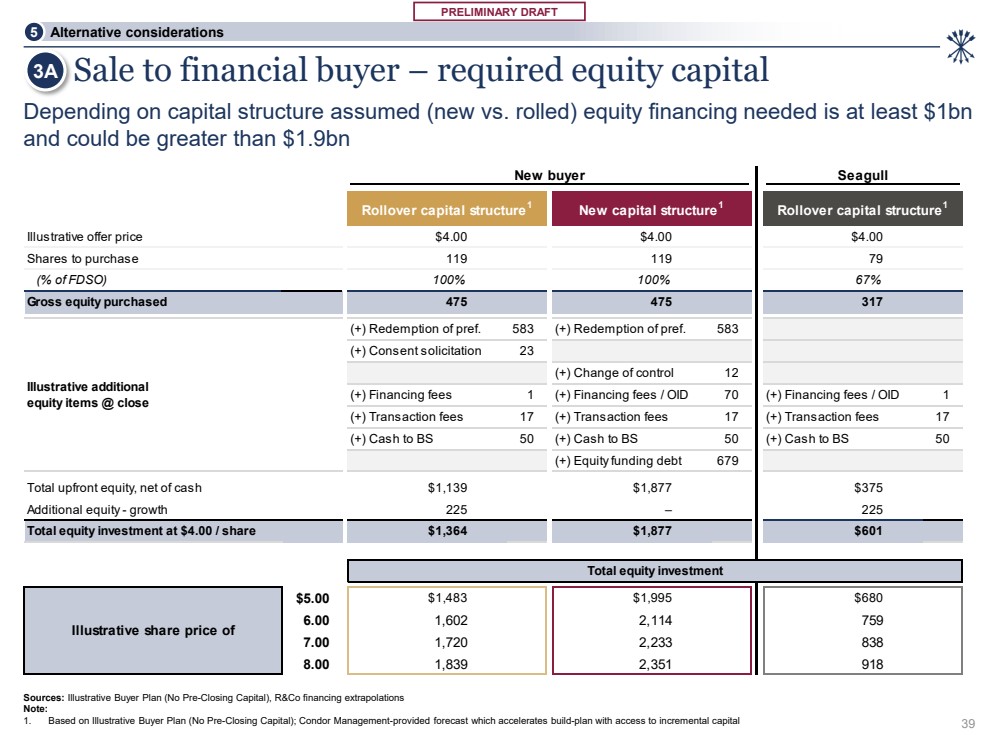

| 初步草案 新买家海鸥 说明性要约价 4.00 美元 4.00 美元 4.00 美元将要购买的股份 119 119 7 9(FDSO 的百分比)100% 100% 67% 已购股权总额 475 475 317 (+) 赎回优先级 583 (+) 同意征求 2 3 (+) 控制权变更 1 2 (+) 融资费用 1 (+) 融资费/OID 7 0 (+) 融资费/OID 1 (+) 交易费 1 7 (+) 交易费 1 7 (+) 交易费 1 7 (+) 现金转BS 5 0 (+) 现金转BS 5 0 (+) 现金转BS 5 0 (+) 股权融资债务 679 扣除现金后的前期权益总额 $1,139 美元1,877 375 美元额外股权——增长 225 — 225 股权投资总额为每股 1,364 美元 1,877 美元 601 股权投资总额 $5.00 1,483 1,995 680 680 6.00 2,114 759 7.00 1,720 2,233 838 8.00 1,839 2,351 918 展期资本结构 1 新资本结构 1 展期资本结构 1 说明性其他 股票项目 @ close 的说明性股价来源:说明性买家计划(无收盘前资金)、R&Co 融资推断 注: 1。基于说明性买家计划(无收盘前资本);Condor Management 提供的预测可加快建设计划,获得增量资本 向金融买家出售 — 所需的股权资本 根据资本结构,假设(新股与滚动)所需的股权融资至少为10亿美元 ,可能超过19亿美元 3A 5 备选注意事项 39 |

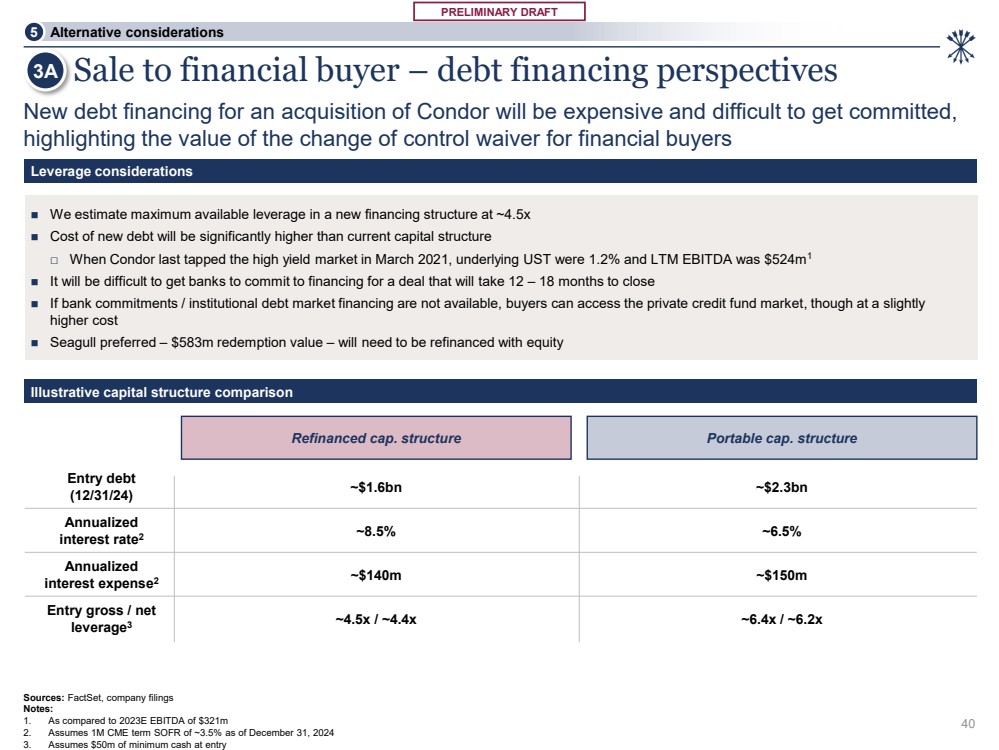

| 初步草案 向金融买家出售——债务融资前景 ◼ 我们估计,新融资结构的最大可用杠杆率约为4.5倍 ◼ 新债的成本将大大高于当前的资本结构 □ 当Condor最后一次进入高收益市场时,标的UST为1.2%,LTM息税折旧摊销前利润为5.24亿美元1 ◼ 很难让银行承诺为此融资这笔交易需要12至18个月才能完成 ◼ 如果银行承诺/机构债务市场融资不可用,则买家可以获得尽管私募信贷基金市场的成本略高 ◼ 海鸥优先股——5.83亿美元的赎回价值——将需要使用股权 进行再融资 来源:FactSet,公司文件 注: 1。相比之下,2023年息税折旧摊销前利润为3.21亿美元 2.假设截至2024年12月31日,芝加哥商品交易所100万期SOFR约为3.5% 3。假设入场时最低现金为5000万美元 再融资上限结构便携式上限结构 入场债务 (12/31/24) 年化 利率2 入场总额/净 杠杆率3~23亿美元 ~ 6.4x/~6.2 倍 ~16亿美元 ~ 8.5% 4.5x /~4.4 倍 年化 利息支出2 ~1.4 亿美元 ~1.5 亿美元 1.战略备选方案 杠杆注意事项 资本结构比较示例 收购 Condor 的新债务融资既昂贵又难以兑现, 强调金融买家控制权变更豁免的价值 3A 5 备选注意事项 40 |

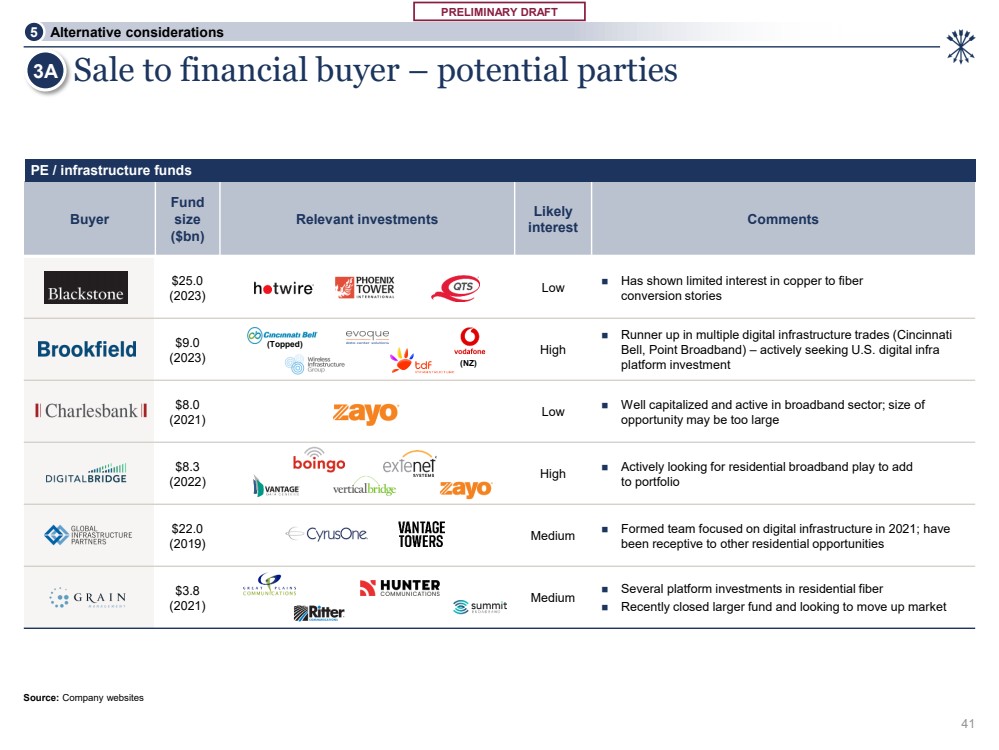

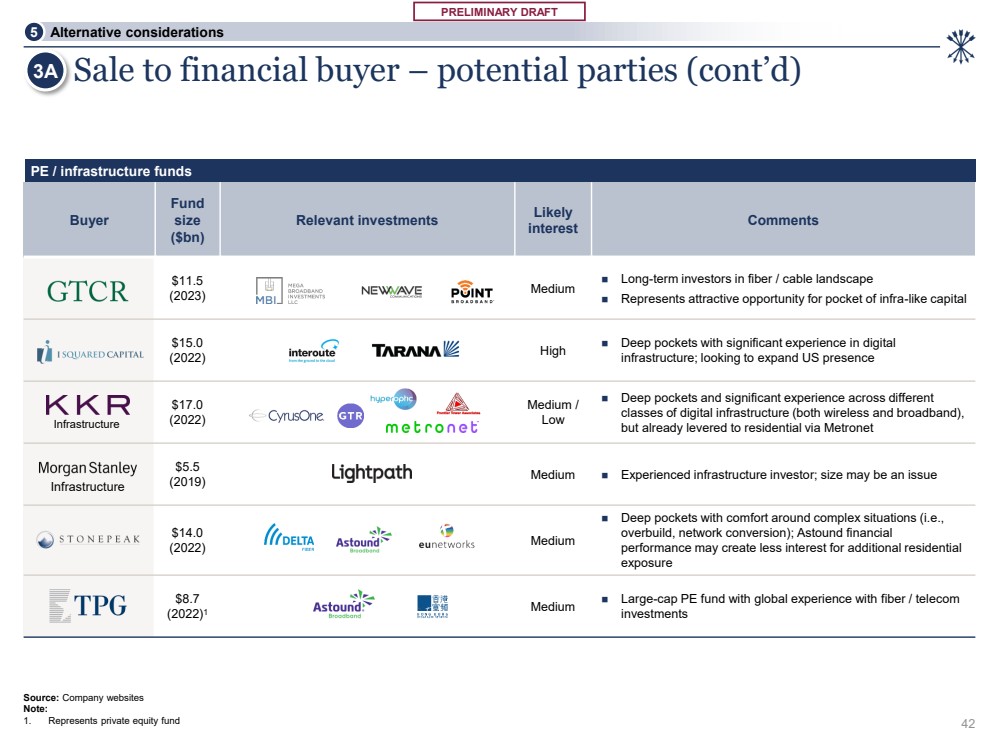

| 初步草案 来源:公司网站 向金融买家出售 — 潜在双方 买家 基金 (亿美元) 相关投资可能有 利息评论 $25.0 (2023) 低 ◼ 对铜转纤的兴趣有限 9.0 美元 (2023) 高 ◼ 在多个数字基础设施交易中排名第二 (br) 辛辛那提 Bell,Point Broadband)——积极寻求美国数字基础设施 平台投资 8.0 美元 (2021) 低 ◼ 资本充足,活跃于宽带领域; 机会的规模可能太大 8.3 美元 (2022)High ◼ 正在积极寻找住宅宽带投资组合 22.0 美元 (2019) Medium ◼ 2021 年成立了专注于数字基础设施的团队; 是否接受了其他住宅机会 3.8 美元 (2021) Medium ◼ 对住宅光纤的多项平台投资 ◼ 最近关闭了大型基金并希望向上推动市场 (Toped) (新西兰) 私募股权/基础设施基金 1。战略备选方案 3A 5 替代注意事项 41 |

| 初稿 来源:公司网站 注: 1.代表私募股权基金 向金融买家出售——潜在双方(续) 买家 基金 规模 (亿美元) 相关投资可能的 利息评论 11.5 美元 (2023) 中型 ◼ 光纤/电缆领域的长期投资者 ◼ 代表获得类似红外资本的诱人机会 $15.0 (2022) High ◼ Deep pockets 在数字 基础设施方面拥有丰富的经验;希望扩大在美国的影响力 $17.0 (2022) Medium/ Low ◼ 财力雄厚,在不同 类别的数字领域拥有丰富的经验基础设施(包括无线和宽带), 但已经通过Metronet杠杆进入住宅 5.5 美元(2019)中型 ◼ 经验丰富的基础设施投资者;规模可能是一个问题 $14.0 (2022) 中等 ◼ 财力雄厚,可以轻松应对复杂情况(即 过度建造、网络转换);令人震惊的财务 表现可能会减少对额外住宅 风险敞口的兴趣 8.7 美元 (2022) 1 只中型 ◼ 具有光纤/电信 投资全球经验的大型私募股权基金 基础设施 私募股权/基础设施基金 基础设施 1。战略备选方案 3A 5 替代注意事项 42 |

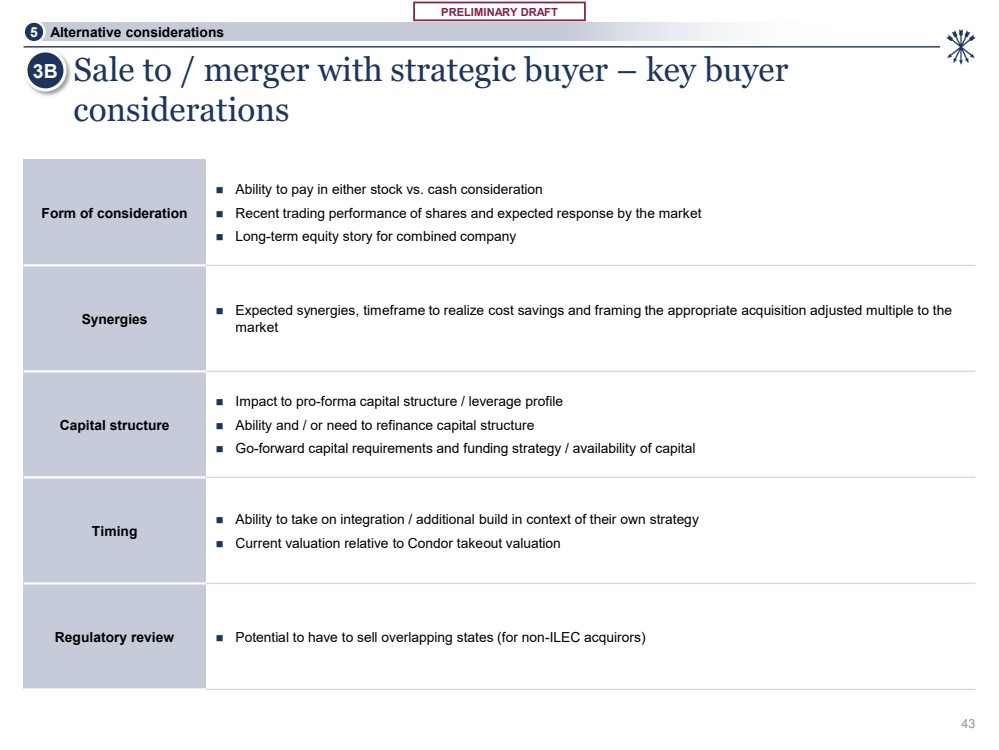

| 初步草案 向战略买家出售/合并——主要买家 注意事项 对价形式 ◼ 支付股票与现金对价的能力 ◼ 近期股票交易表现和市场的预期反应 ◼ 合并后公司的长期股权情况 协同效应 ◼ 预期的协同效应、实现成本节约的时间表以及为 市场设定适当的收购倍数 Capital structure ◼ 对形式资本结构的影响/杠杆概况 ◼ 能力和/或需要再融资资本结构 ◼ 前瞻性资本要求和融资策略/资金可用性 时机 ◼ 在自己的战略背景下进行整合/额外建设的能力 ◼ 当前估值相对于Condor收购估值 监管审查 ◼ 可能不得不出售重叠州(对于非ILEC收购方) 1.战略备选方案 3B 5 替代注意事项 43 |

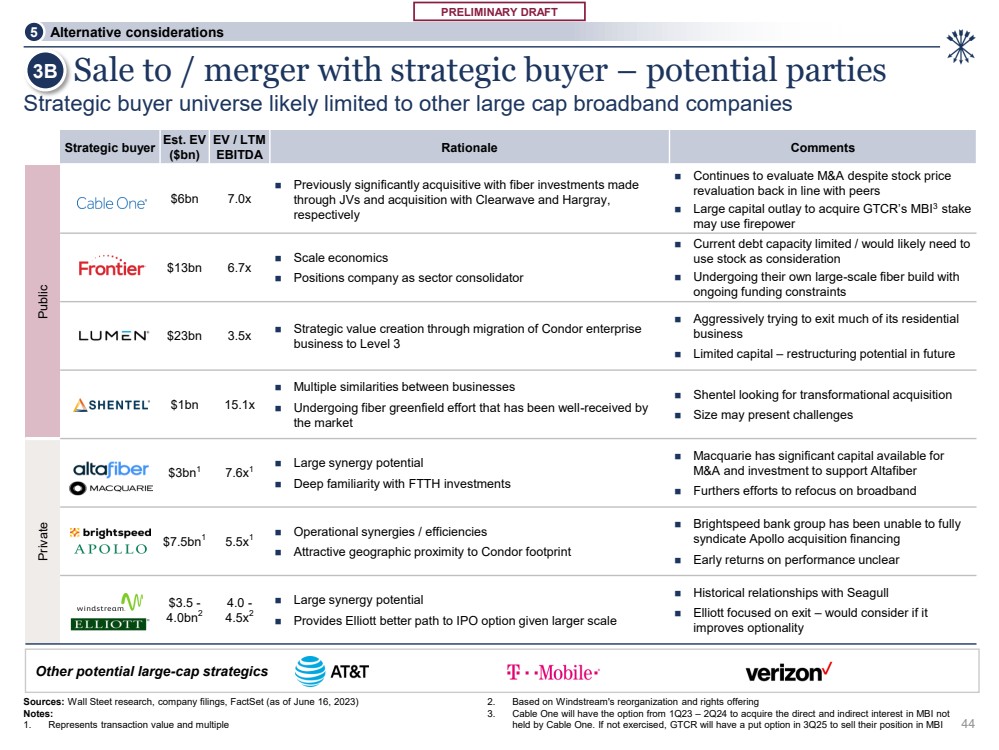

| 初步草案 向战略买家出售/与其合并 — 潜在双方 战略买家 Est.EV ($br) EV/LTM 息税折旧摊销前利润理由评论 公开 60 亿美元 7.0 倍 ◼ 此前通过合资和收购 Clearwave 和 Hargray 进行纤维投资 , ◼ 尽管股价 升值与同行持平,但仍继续评估并购 ◼ 巨额资本支出要收购GTCR的MBI3股份 可能需要使用火力 130 亿美元 6.7 倍 ◼ 规模经济学 ◼ 将公司定位为行业整合者 ◼ 当前债务能力有限/可能需要使用股票作为对价 ◼在 持续的资金限制下自己进行大规模光纤建设 230 亿美元 3.5 倍 ◼ 通过将 Condor 企业 业务迁移到 3 级来创造战略价值 ◼ 积极试图退出其大部分住宅 业务 ◼ 有限的资本 — 未来的重组潜力 $10亿美元 ◼ 企业之间的多种相似之处 ◼ 正在进行光纤绿地建设受到好评 市场 ◼ Shentel 寻求变革性收购 ◼ 规模可能会带来挑战 Private 30亿美元1 7.6x1◼ 协同潜力巨大 ◼ 对光纤到户投资非常熟悉 ◼ 麦格理拥有大量资金可用于 并购和投资,以支持 Altafiber ◼ 进一步努力重新关注宽带 $75bn1 5.5x1 ◼ 运营协同效应/效率 ◼ 地理位置极为接近 Condor 足迹 ◼ Brightspeed 银行集团一直无法完全 辛迪加阿波罗收购融资 {br ◼} 早期业绩回报不明确 3.5 美元- 4.0bn2 4.0- 4.5x2 ◼ 协同潜力巨大 ◼ 为埃利奥特提供更好的首次公开募股途径鉴于规模更大,选项 ◼ 与海鸥 的历史关系 ◼ 埃利奥特专注于退出——会考虑它是否能提高可选性 来源:华尔街研究、公司文件、FactSet(截至 2023 年 6 月 16 日) 注: 1。代表交易价值和倍数 2。基于 Windstream 的重组和供股 3.Cable One可以选择在23年第一季度至第二季度收购Cable One持有的MBI的直接和间接权益,而不是 。如果不行使,GTCR将在25年第三季度拥有看跌期权,可以出售其在MBI 战略买家领域的头寸,可能仅限于其他大型宽带公司 其他潜在的大盘股策略 1。战略备选方案 3B 5 替代注意事项 44 |

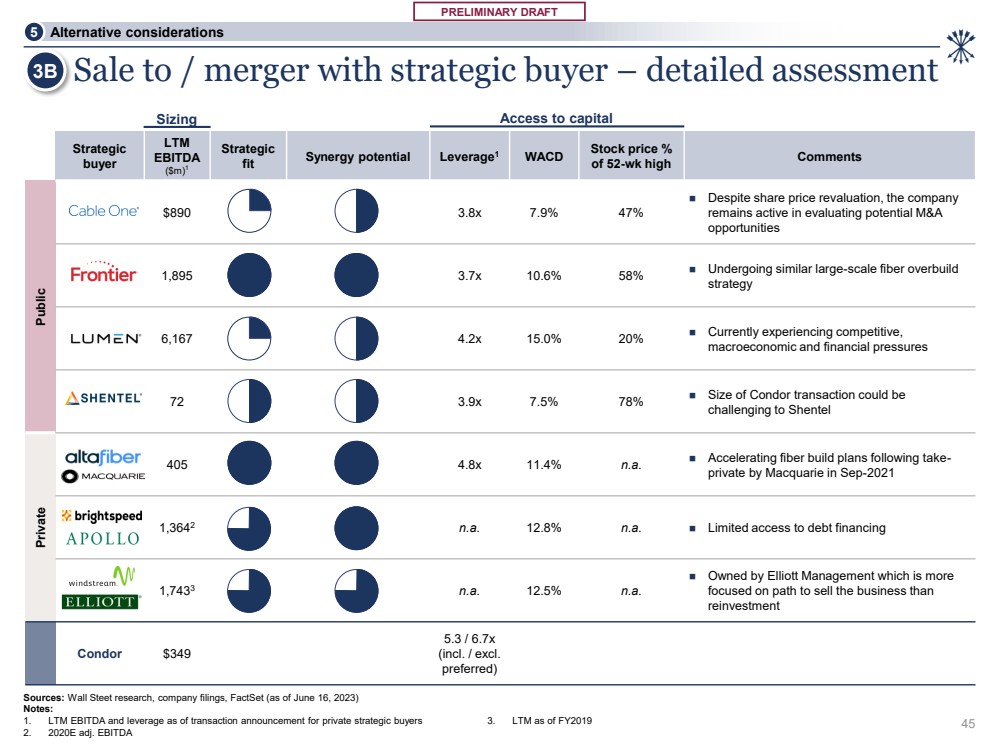

| 初步草案 Strategic 买家 LTM ($ m) 1 Strategic fit Synergy 潜在杠杆率1 WACD 股价% 52 周高点评论 Public 890 美元 3.8x 7.9% 47% ◼ 尽管股价进行了重估,但该公司 仍在积极评估潜在的并购 机会 1,895 3.7x 10.6% 58% ◼ 正在进行类似的大规模光纤过度建设 策略 6,167 4.2x 15.0% 20% ◼ 目前正面临竞争激烈的 宏观经济和金融压力 72 3.9x 7.5% 78% ◼ 神鹰交易的规模可能对 具有挑战性Shentel Private 405 4.8x 11.4% n.a. ◼ 麦格理于2021年9月私有化后加快光纤建设计划 1,3642 n.a. 12.8% n.a. ◼ 获得债务融资的渠道有限 n.a. 12.5% n.a. ◼ 由埃利奥特管理公司拥有,比 更注重出售业务的途径 br} 再投资 Condor 349 5.3/6.7x (包括/不包括 preferred) 来源:华尔街研究、公司文件、FactSet(截至2023年6月16日) 注释: 1。截至交易公告之日,私人战略买家的LTM 息税折旧摊销前利润和杠杆率 2. 2020E adj。息税折旧摊销前利润 3.截至 FY2019 的 LTM 1.战略备选方案 规模资本准入 向战略买家出售/合并——详细评估 5 备选注意事项 45 3B |

| 附录 46 |

| 附录 额外的估值支持 A 47 |

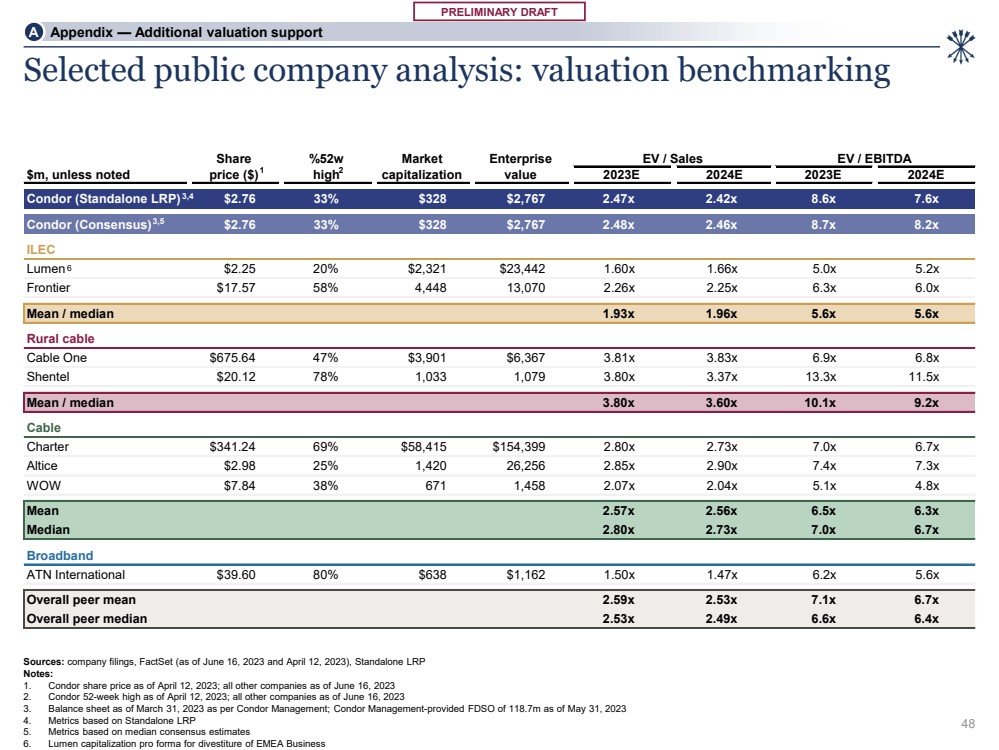

| 初步草案 分享 %52w 市场企业电动车/销售额电动汽车/息税折旧摊销前利润销售增长 $m,除非注明价格 ($) 高市值 2023E 2024E 2023E Condor(独立LRP)2.76 33% 328 2767 美元 2.42x 8.6x 7.6x Condor(共识)2.76 33% 328 美元 27.6x 67 2.48x 2.46x 8.7x 8.2x ILEC Lumen 2.25 20% 2,321 美元 23,442 美元 1.60x 1.66x 5.0x 5.2x Frontier $17.57 58% 4,448 13,070 2.26x 2.25x 6.3x 6.0x 平均值/中位数 1.93x 1.96x 5.6x 农村有线电视 Cable One 675.64 美元 47% 3,901 美元 6,367 美元 3.81x 3.83x 6.9x 6.8x Shentel 20.12 美元 78% 1,033,079 3.80x 3.37x 13.3x 11.5x 平均值/中位数 3.80x 3.60x 10.1x 9.2x Cable Charter 341.24 69% 58,415 美元 154,399 美元 2.80x 2.73x 6.7x Altice 2.98 25% 26,256 2.85 x 2.90x 7.3x 哇 7.84 美元 38% 671 1,458 2.07x 2.04x 5.1x 4.8x 平均值 2.57x 2.56x 6.3x 中位数 2.80 x 2.73 x 7.0x 6.7x 宽带 ATN International 39.60 美元 1,162 美元 1.50x 6.2x 5.6x 总体对等平均值 2.59x 2.53x 7.1x 6.7x 总体同行中位数 2.53x 2.49x 6.6x 6.4x 精选上市公司分析:估值基准 额外的估值支持 —公开交易可比数据 来源:公司文件、FactSet(截至2023年6月16日和2023年4月12日)、独立LRP 注释: 1。截至2023年4月12日的神鹰股价;截至2023年6月16日的所有其他公司的股价 2.截至2023年4月12日,Condor的52周新高;截至2023年6月16日的所有其他公司 3.根据神鹰管理层的数据,截至2023年3月31日的资产负债表;截至2023年5月31日,神鹰管理层提供的FDSO为1.187亿英镑 4。基于独立版 LRP 的指标 5.基于共识估计值中位数的指标 6.剥离欧洲、中东和非洲业务的流明资本化预估表 3,4 1 3,5 6 2 A 附录 — 额外估值支持 48 |

| 初步草案 企业价值(百万美元)终端价值占电动汽车隐含股价的百分比隐含终端倍数 PGR 的隐含终端倍数 PGR 为 WACC 1.50% 1.75% 2.00% 2.50% 2.50% 2.50% 2.50% 2.50% 2.50% 2.50% 2.50% 2.50% 1.50% 2.50% 2.50% 1.50% 2.50% 2.50% 1.50% 2.50% 1.50% 2.50% 1.50% 2.50% 2.50% 1.50% 2.50% 1.50% 2.50% 1.50% 2.50% 1.50% 2.50% 1.50% 2.50% 2.50% 1.50% 2.50% 1.50% 2.50% 1.50% 2.50% 1.50% 2.50} 9.50% 3,136 美元 3,299 美元 3,402 美元 3,504 美元 76% 77% 78% 79% 5.86 美元 6.57 美元 7.31 美元 8.11 美元 8.97 美元 6.5x 7.0x 7.3x 7.6x 9.75% 3,008 3,167 3,254 3,347 76% 76% 77% 77% 4.79 5.79 44 6.13 6.86 7.65 6.3x 6.6x 6.8x 7.0x 7.3x 10.00% 2,889 2,960 3,035 3,116 3,202 75% 76% 76%% 77% 77% 3.78 4.38 5.02 5.70 6.42 x 6.4x 6.6x 6.8x 7.0x 10.25% 2,776 2,942 2,987 3,066 74% 75% 76% 77% 2.84 3.39 3.98 4.61 5.28 6.0x 6.4x 6.6x 6.8x 10.50% 2,670 2732 2,797 2,865 2,939 74% 75% 76% 1.94 2.46 3.01 3.59 4.20 5.8x 6.2x 6.4x 6.6x m 第二季度至第二季度 2025E 2026E 2027E 2028E 2030E 2030E 2031E 总收入 843 美元 1,1209 美元 1,284 美元 1,333 1,396 1,456 1,517 1,557 美元 1,557 美元 n.m. 5.6% 6.2% 3.8% 4.7% 4.2% 2.6% 调整后息税折旧摊销前利润 245 362 434 527 599 694 746 772% 利润率 29.1% 31.6% 35.0% 44.9% 46.7% 47.7% 49.2% 49.6% (-) 一次性物品 (10) (15) (15) (15) (15) (15) (15) (15) (15) (15) (-) D&A (345) (319) (239) (204) (185) (226) (283) (202) 息税前利润 (109) 28 182 307 398 410 415 449 481 555 (-) 按边际税率计算的税收-(7) (47) (47) (80) (104) (107) (108) (117) (125) (144) NOPAT (109) 20 135 227 295 307 332 356 411 (+) D&A 345 319 239 239 204 185 226 264 283 276 202 (-) 资本支出 (315) (356) (284) (274) (319) (318) (336) (231) (221) (202) (-) 股票薪酬 (7) (10) (10) (10) (10) (10) (10) (10) (10) (10) (10) (10) (10) (10) (+/-) 来源/(使用) NWC (59) 1 17 (23) (1) 12 (5) (10) (2) Unlevered FCF(146 美元)(25 美元)97 美元 124 美元 221 363 399 398 美元终端 时期 说明性折扣现金流分析 预计现金流1 2。独立LRP 来源:独立LRP、公司文件、彭博社(截至2023年6月16日)、美联储、克罗尔资本成本指南 注释: 1。每个独立LRP的预计未用现金流 2.Condor Management 提出的终期假设已获得特别委员会的批准;D&A 假设 等于Condor Management的资本支出 3。根据Condor Management的说法,一次性项目可以抵税;股票薪酬不可扣税 2 6 7 4. 根据神鹰管理公司的说法,税率为26% 5. 由 特别委员会批准的2023年全年D&A的75% 6。截至2023年3月31日的估值日期 7.根据神鹰管理公司提供的截至2023年3月31日的资产负债表,截至2023年5月31日,神鹰管理公司提供的FDSO为1.187亿英镑 5 4 3 3 6 A 附录——额外的估值支持 49 |

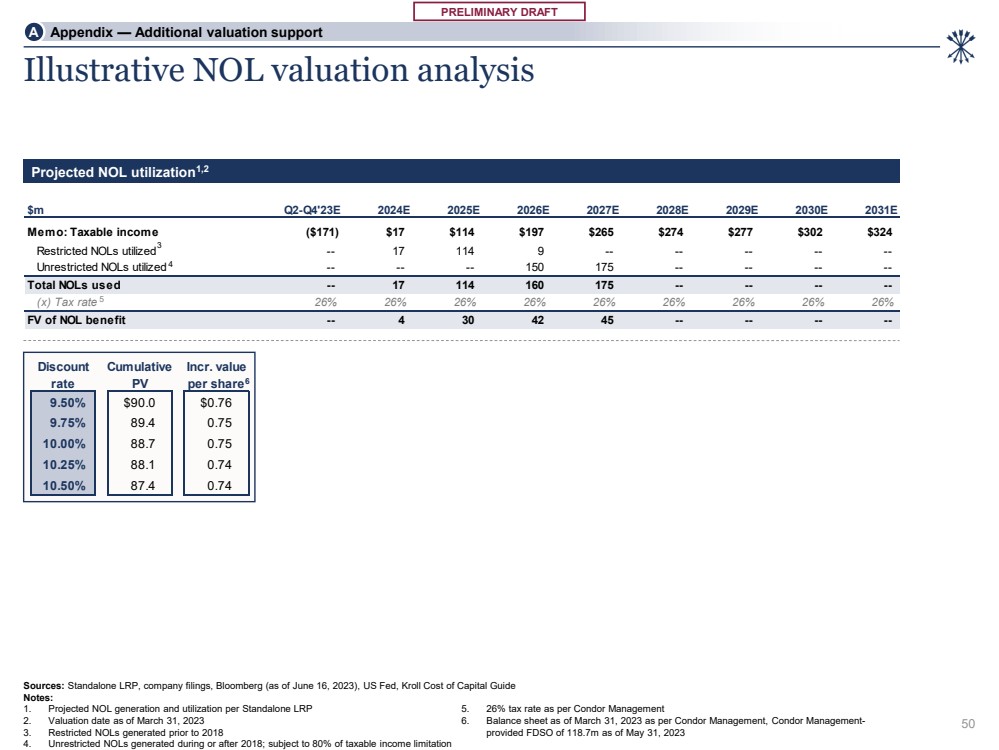

| 初步草案 百万美元第二季度至第二季度 2025E 2026E 2027E 2028E 2029E 2030E 2030E 2031E 备忘录:应纳税所得额(171 美元)17 美元 197 美元 265 美元 277 美元 302 美元 324 美元限制性非营利活动使用量--17 114 9---------- 无限制非限制性非限制性已使用的 OL-----150 175-------- 已使用的 NOL 总数--17 114 160 175--------- (x) 税率 26% 26% 26% 26% 26% FV of NOL 福利——4 30 42 45------- 说明性 NOL 估值分析 预计的净资产利用率1,2 3 4 6 1.每个独立 LRP 的预计 NOL 生成和利用率 2.截至2023年3月31日的估值日期 3.2018 年之前生成的限制性 NOL 4.2018年期间或之后产生的不受限制的净资产流失;受应纳税所得额限制的80%的限制 来源:独立LRP,公司文件,彭博社(截至2023年6月16日),美国联储,克罗尔资本成本指南 注释: 5. 根据Condor Management,税率为26% 6。根据神鹰管理公司提供的截至2023年3月31日的资产负债表,截至2023年5月31日,神鹰管理公司提供的FDSO为1.187亿英镑 5 折扣累计收益价值 利率 PV 9.50% 90.76 9.75% 89.4 0.75 10.00% 88.1 0.74 10.50% 87.4 A附录 — 额外估值支持 50 |

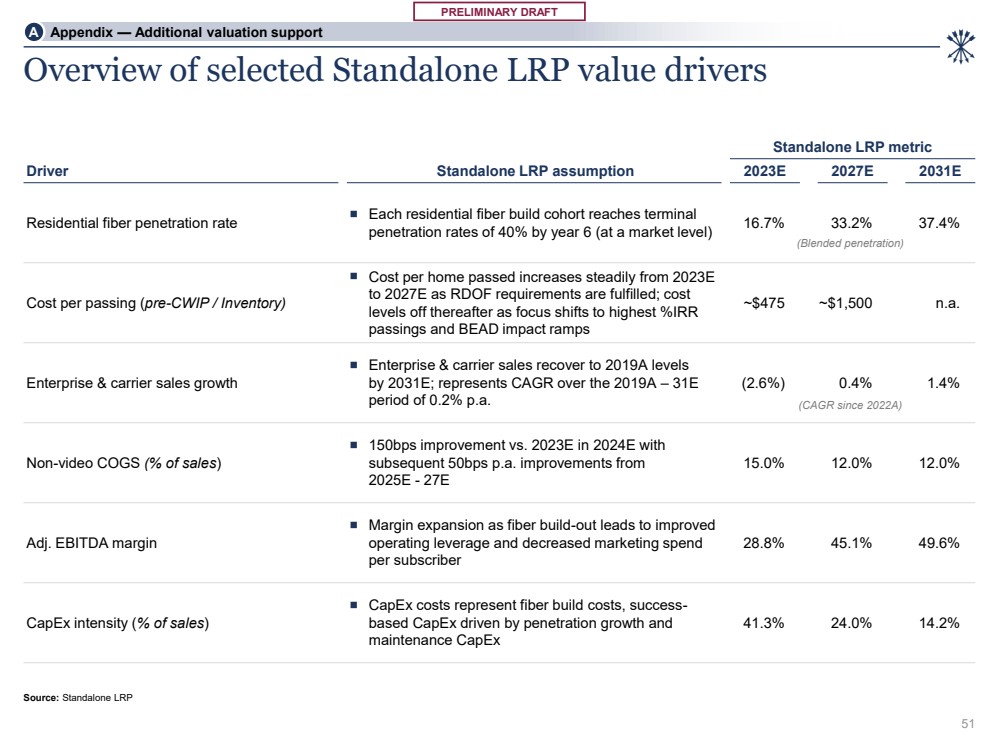

| 初步草案 精选独立LRP价值驱动因素概述 驱动因素独立LRP假设 独立LRP指标 2027E 2031E 住宅光纤渗透率 ◼ 到第 6 年,每个住宅光纤建筑群体的终端 渗透率为 40%(按市场水平计算)16.7% 33.2% 37.4% 库存) ◼ 随着 RDOF 要求得到满足,每套房屋的成本从 2023E 稳步上升到 2027E;此后,随着焦点转移到最高的 %IRR 通道和 BEAD 冲击坡道,成本 趋于平稳 ~475美元~1,500美元 n.a. 企业和运营商的销售增长 ◼ 到2031E年,企业和运营商的销售额恢复到2019A的水平 ;代表2019A — 31E 期的复合年增长率为每年 0.2% 0.4% 1.4% 非视频 COGS(占销售额的百分比) ◼ 150个基点与20个基点相比有所提高 2024E年为23E,随后 2025E 每年提高50个基点 15.0% 12.0% 12.0% 调整后息税折旧摊销前利润率 ◼ 光纤扩张导致 运营杠杆率提高,每位订阅者的营销支出 28.8% 45.1% 49.6% 资本支出强度(%sales) ◼ 资本支出成本代表光纤建设成本、渗透率增长推动的基于成功的资本支出以及 维持资本支出 41.3% 24.0% 14.2% 来源:独立LRP (混合渗透) 附录 — 额外估值支持 51(自 2022 年以来的复合年增长率) |

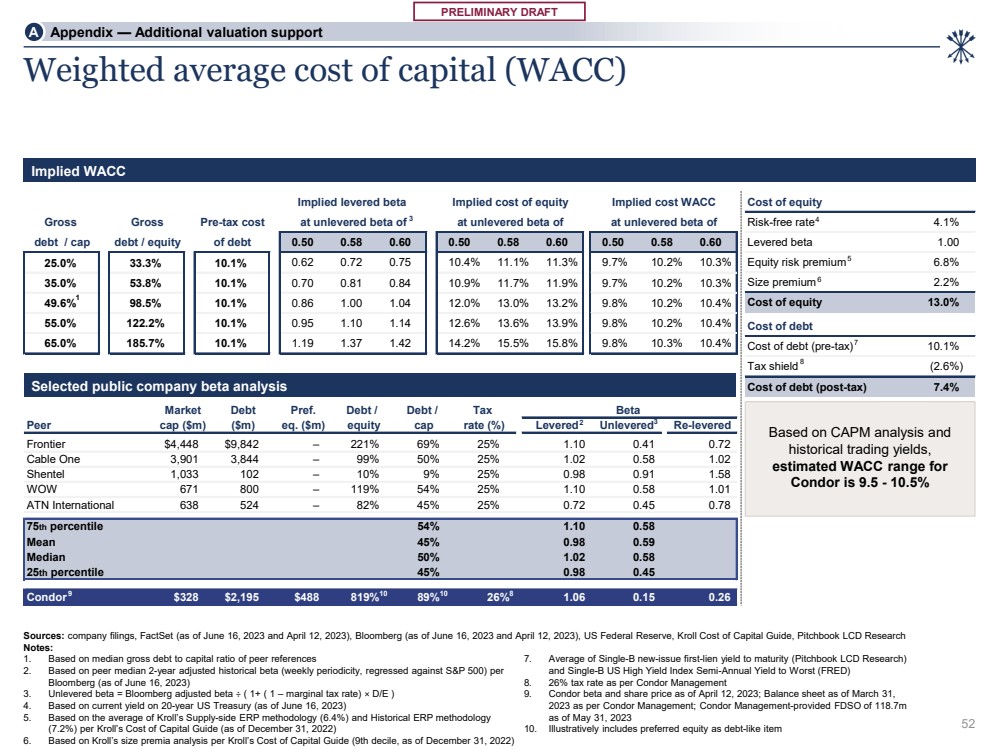

| 初步草案 市场债务偏好债务/债务/税收测试版 Peel cap ($m) ($m) eq(百万美元) 股票上限利率 (%) 杠杆无杠杆 Frontier 4,448 美元 9,842 美元 — 221% 69% 25% 1.10 0.72 Cable One 3,901 3,844 — 99% 50% 25% 1.02 1.02 Shentel 1,033 102 — 10% 9% 25% 0.98 0.91 1.58 WOW 671 800 — 119% 54% 25% 1.10 0.58 1.01 ATN International 38 524 — 82% 45% 25% 0.72 0.45 0.78 第75个百分位 54% 1.10 0.58 均值 45% 0.98 0.59 中位数 99% 50% 1.02 0.58 第 25个百分位 45% 0.98 0.45 Condor 328 2,195 48 819% 89% 26% 1.06 0.15 0.26 隐含杠杆贝塔隐含权益成本 WACC 未测试版的税前总成本 债务/上限债务/债务权益的未释放贝塔值 0.50 0.58 0.60 0.58 0.60 0.50 0.58 0.58 0.60 25.0% 33.3% 10.1% 0.62 0.75 10.4% 11.1% 11.3% 9.7% 10.3% 35.0% 53.8% 0.70 0.81 0.84 10.9% 11.7% 9.2% 10.3%} 49.6% 98.5% 10.1% 0.86 1.00 1.04 12.0% 13.2% 9.2% 10.4% 55.0% 122.2% 10.1% 0.95 1.10 1.14 12.6% 13.9% 9.2% 10.4% 65.0% 185.7% 10.1% 1.19 1.37 1.42 15.8% 9.8% 10.4% 权益成本 免费利率 4.1% 杠杆测试版 1.00 股票风险溢价 6.8% 规模溢价 2.2% 权益成本 13.0% 债务成本 债务成本(税前)10.1% 税盾(2.6%) 债务成本(税后)7.4% 加权平均资本成本(WACC) 精选上市公司贝塔分析 基于CAPM分析和 历史交易收益率, } 估计 Condor 的 WACC 射程为 9.5-10.5% 1 2 3 3 4 5 6 7 8 9 10 10 8 1。基于同行参考文献的总负债与资本比率的中位数 2.根据彭博社 (截至2023年6月16日)的同行调整后2年历史贝塔值中位数(每周周期,与标准普尔500指数相比出现回落) 3。Unlenvered beta = 彭博调整后的测试值 / (1+ (1 — 边际税率) × D/E) 4。基于20年期美国国债的当前收益率(截至2023年6月16日) 5.基于克罗尔的《资本成本指南》(截至2022年12月31日)中的Kroll供应侧ERP方法(6.4%)和历史ERP方法 (7.2%)的平均值。基于克罗尔资本成本指南(截至2022年12月31日为第9位数)的规模溢价分析 来源:公司文件、FactSet(截至2023年6月16日和2023年4月12日)、彭博社(截至2023年6月16日和2023年4月12日)、美联储、克罗尔资本成本指南、Pitchbook LCD Research 注释: 7。Single-B新发行的第一留置权到期收益率(Pitchbook LCD Research) 和Single-B美国高收益指数半年度最差收益率(FRED)的平均值 8. 根据Condor Management 9,税率为26%。截至2023年4月12日,神鹰的beta和股价;根据神鹰管理公司的数据,截至2023年3月31日, 的资产负债表;截至2023年5月31日,神鹰管理层提供的FDSO为1.187亿 10。说明性地将优先股权列为类似债务的项目 A 附录——额外的估值支持 52 |

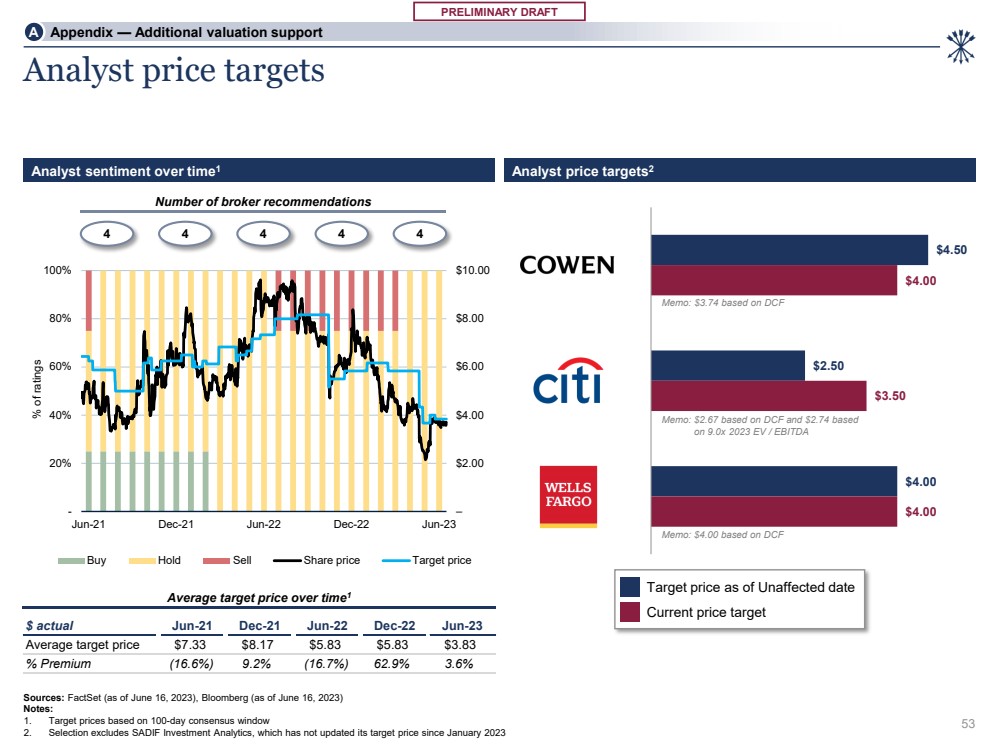

| 初步草案 — 2.00 美元 4.00 美元 6.00 美元 8.00 美元 10.00 美元- 40% 60% 80% 100% 6月21日 6月22日6月22日收视率百分比 买入持有卖出股票价格目标价 来源:FactSet(截至2023年6月16日),彭博社(截至 2023 年 6 月 16 日) 注: 1.基于100天共识窗口的目标价格 2。选择不包括SADIF Investment Analytics,该公司自2023年1月以来一直没有更新其目标价格随着时间的推移分析师情绪1 分析师的目标价格2 经纪商推荐数量 4 4 4 4 4 4 4 4 截至未受影响日期的目标价格 当前目标价 一段时间内的平均目标价1 4.50 美元 2.50 美元 4.00 美元 6月22日 6月22日平均值目标价 7.33 美元 8.17 美元 5.83 美元 5.83 美元 3.83 美元溢价(16.6%)9.2%(16.7%)62.9% 3.6% 附录 — 其他估值支持 53 备忘录:3.74 美元基于 DCF 备忘录:2.67 美元基于DCF 和 2.74 美元基于 2023 年 9.0 倍的电动汽车/息税折旧摊销前利润 备忘录:4.00 美元基于 DCF |

| 附录 其他支持材料 B 54 |

| 初步草案 复合年增长率 美元,除非另有说明 2020PF 2021PF 2022PF 2023E 2024E 2026E 2027E 2028E 2028E 2029E 2029E 2030E 2031E (23-27) (27-31) 住宅光纤 126 美元 210 美元 460 美元 643 686 715 美元 737% Resi 铜、视频、语音 328 301 276 252 224 205 171 171 156 (9%) (9%) SMB 9 1 8 7 8 8 8 8 8 9 9 9 9 9 9 (0%) 2% Enterprise1 295 295 300 309 322 335 347 357 367% 3% Carrier2 144 136 141 149 149 1% 其他3 135 127 120 114 108 102 9 7 9 3 8 8 (6%) (5%) 收入 1,238 美元 1,222 美元 1,145 美元 1,119 美元 1,156 美元 1,247 美元 1,362 美元1,449 美元 1,521 美元 1,580 1,580 美元 1,595 美元 7% 2% % 不作为 (1%) (6%) (2%) 3% 8% 9% 6% 5% 2% 1% 毛利 1,090 美元 1,066 美元 936 美元 1,028 美元 1,235 美元 1,299 美元 1,331 美元 1,331 美元 1,331 美元 1,331 美元 1,365 美元 1,331 美元 1,331 美元 1,331 美元 1,331 美元 1351 美元 1,331 美元 1,331 美元 1,331 美元 1,331 美元 1,331 美元 1,331 美元 1,331 美元 1,331 美元 1,331 美元 1,331 美元 1,331 美元 1,331 美元 1,331 美元 1,331 美元 1,33}% 利润率 88% 87% 87% 81% 82% 84% 85% 85% 86% Adj. EBITDA4 462 美元 442 美元 369 美元 356 美元 559 美元 740 美元 759 美元 768 774 20% 4% 36% 32% 29% 31% 41% 46% 49% 49% Unlevered 自由现金流 5 (134 美元) (40 美元) 47 美元 293 美元 356 385 美元 400 美元 413 美元 n.a. 9% % 利润 (12%) (3%) 3% 20% 23% 25% 26% 备忘录: 资本支出(479 美元)(474 美元)(428 美元) (401 美元) (224 美元) (243 美元) (217 美元) (211 美元) (203 美元) (17%) (2%) 资本支出占销售额的百分比 43% 41% 34% 29% 15% 16% 14% 13% 营运资金变动 (19) 9 2 (15) (15) 1 1 (3) (1) (5%) (49%)) 息税折旧摊销前利润——资本支出(158 美元)(118 美元)12 美元 157 美元 445 美元 542 美元 557 美元 n.a. 6% % 转化率 (49%) (33%) 3% 28% 67% 71% 73% 74% 成本/过去 615 美元 822 917 美元 n.a. n.a. n.a. n.a. n.a. n.a. n.a. n.a. n.a. n.a. n.a. n.a. n.a.. n.a. 注意: 1.企业收入包括其他商业收入(非经常性和其他服务,包括 业务系统、联合项目和特殊项目、商业视频服务和其他服务) 2。运营商收入包括其他运营商收入(非经常性收入和其他服务,包括业务 系统、联合项目和特殊项目、商业视频服务和其他服务) 来源:说明性买家计划(包括收盘前资本)、PF 历史时期(2020-2022 年)(标准化为不包括俄亥俄州和堪萨斯城业务的剥离以及无线合作伙伴关系) 3。其他收入包括其他补贴收入(不包括CAF)、CAF/RDOF补贴 收入、特殊访问收入、网络/交换接入收入、USF 收入和其他 产品/服务修订版 4。调整后的息税折旧摊销前利润未计入SBC的负担 5。每个独立LRP的未释放自由现金流;按息税前收益计算——税收+税收折旧 — 资本支出+/-NWC变动;不考虑产生或使用的净资产净值;负的息税前利润 导致纳税额为0美元 55 B 附录 — 其他支持材料 |

| 初步草案 CAGR $ m 2023E 2026E 2026E 2027E (23-27) Adj. EBITDA1 321 356 美元 $456 $459 669 20% % 利润 29% 31% 35% 41% 46% 建造 (187) (189) (147) — (100%) 成功版 (175) (184) (195)) (181) (155) (3%) 维护资本支出 (117) (101) (79) (79) (12%) 资本支出 (479 美元) (479 美元) (428 美元) (401 美元) (17%) 资本支出占销售额的百分比 43% 41% 34% 29% 15% 调整 EBITDA1-资本支出 (158 美元) (118 美元) 12 美元 157 美元 445 美元 n.a. % 转化率 2 (49%) (33%) 3% 28% 67% 杠杆自由现金流 3 (391 美元) (317 美元) (196 美元) 234 美元 n.a. % 转换 2 (122%) (89%) (44%) (11%) 35% Leverage3 6.8 x 6.4 x 5.1 x 4.0 x 3.3 x n.a. 备忘录:净负债3,4 2,175 2,269 2,233 2,214 n.a. 流动性5 107 美元(209 美元)(405 美元)(249 美元)n.a. 说明性买家计划摘要(包括收盘前资金)(续) 来源:说明性买家计划(包括收盘前资金) 备注: 1.调整后的息税折旧摊销前利润未计入SBC的负担 2。定义为相应指标 / 调整后的息税折旧摊销前利润 3。每个独立LRP的杠杆自由现金流;按息税折旧摊销前利润——税收——资本支出+/——NWC变动——现金利息——融资租赁付款——养老金/OPEB缴款——一次性项目计算; 未考虑NOL产生/利用的影响 4。净负债不包括递延债务发行成本 5.基于手头现金和周转可用性的总流动性 B 附录 — 其他支持材料 56 选择现金流和杠杆率指标 |

| 初步草案 复合年增长率 美元,除非另有说明 2020PF 2021PF 2022PF 2023E 2024E 2026E 2027E 2028E 2028E 2029E 2030E 2030E (23-27) (27-31) 住宅光纤 126 美元 195 美元 294 美元 515 美元 664 美元 703 美元 729 42% 9% 住宅纤维 126 美元 294 美元 515 美元 664 美元 703 美元 729 美元 9% 视频、语音 328 301 278 254 226 207 189 158 (9%) (9%) SMB 9 1 8 7 8 8 8 8 8 9 9 9 9 8 (0%) 2% 295 295 300 309 322 335 347 357 357 367% Carrier2 146 136 144 147 147 (0%) 1% Other3 135 127 120 114 108 102 9 7 9 3 8 8 (6%) (5%) 收入 1,238 美元 1,222 美元 1,145 美元 1,141 美元 1,216 美元 1,319 美元1,404 1,491 1,537 美元 1,589 美元 1,589 美元 6% 3% % 不适用 (1%) (6%) (2%) 2% 7% 9% 6% 6% 3% 1% 毛利 1,090 美元 1,066 美元 923 美元 1,001 美元 1,195 美元 1,273 美元 1,342 美元 1,342 美元 1,342 美元 1,342 美元 1,342 美元 1,359 美元% 利润率 88% 87% 87% 81% 82% 84% 85% 85% 86% Adj. EBITDA4 462 442 美元 362 美元 321 美元 362 美元 534 美元 744 763 美元 763 773 19% 5% 36% 32% 32% 35% 45% 48% 49% Unlevered 自由现金流 5 (19 美元)) (34 美元) 39 美元 156 美元 347 373 395 美元 411 美元 n.a. 27% % 利润 (2%) (3%) 3% 11% 23% 24% 25% 26% 备忘录: 资本支出(460 美元)(352 美元)(352 美元) (409 美元) (393 美元) (340 美元) (230 美元) (221 美元) (214 美元) (205 美元) (7%) (12%) 资本支出占销售额的百分比 41% 31% 34% 30% 24% 15% 14% 13% 营运资金变化 (20) 3 8 (9) (11) 3 (3) (2) (14%) 息税折旧摊销前利润——资本支出(139 美元)10 美元 141 美元 294 美元 486 美元 523 美元 549 美元 n.a. 18% % 转化率 (43%) 3% 26% 46% 72% 74% 成本/过去 448 美元 849 美元 n.a. n.a. n.a. n.a. n.a. n.a. 24% n.a. 注: } 1。企业收入包括其他商业收入(非经常性和其他服务,包括 业务系统、联合项目和特殊项目、商业视频服务和其他服务) 2。运营商收入包括其他运营商收入(非经常性和其他服务,包括业务 系统、联合项目和特殊项目、商业视频服务和其他服务) 来源:说明性买家计划(无收盘前资本)、PF 历史时期(2020-2022 年)(标准化为不包括俄亥俄州和堪萨斯城业务的剥离以及无线合作伙伴关系) 3。其他收入包括其他补贴收入(不包括CAF)、CAF/RDOF补贴 收入、特殊访问收入、网络/交换接入收入、USF 收入和其他 产品/服务修订版 4。调整后的息税折旧摊销前利润未计入SBC的负担 5。每个独立LRP的未释放自由现金流;按息税前收益计算——税收+税收折旧 — 资本支出+/——NWC变动;不考虑产生或使用的净资产净值;负的息税前利润 导致纳税额为0美元 57 B 附录 — 其他支持材料 |

| 初步草案 CAGR $ m 2023E 2026E 2026E 2027E (23-27) Adj. EBITDA1 321 362 美元 425 美元 634 美元 19% % 利润 29% 32% 35% 45% Build (168) (93) (147) (112) (10%) 成功版 (175) (158) (184) (171) (159) (2%) 维护资本支出 (117) (101) (79) (79) (12%) 资本支出 (460 美元) (352 美元) (409 美元) (393 美元) (340 美元) (7%) 资本支出占销售额的百分比 41% 31% 34% 24% 调整 EBITDA1-资本支出 (139 美元) 10 美元 16 美元 141 美元 294 美元 n.a. % 转换 2 (43%) 3% 4% 26% 46% 杠杆自由现金流 3 (376 美元) (194 美元) (195 美元) (83 美元) n.a. % 转换 2 (117%) (117%) (54%) (46%) (16%) 12% 杠杆率3 6.7x 6.5x 5.6x 4.4x 3.7x n.a. 备忘录:净负债3,4 2,158 2,340 2,370 2,352 n.a. 流动性5 261美元 67美元(128美元)(211 美元)(148 美元)n.a. 摘要说明性买家计划(无收盘前资金) (续) 来源:说明性买家计划(无收盘前资金) 备注: 1.调整后的息税折旧摊销前利润未计入SBC的负担 2。定义为相应指标 / 调整后的息税折旧摊销前利润 3。每个独立LRP的杠杆自由现金流;按息税折旧摊销前利润——税收——资本支出+/——NWC变动——现金利息——融资租赁付款——养老金/OPEB缴款——一次性项目计算; 未考虑NOL产生/利用的影响 4。净负债不包括递延债务发行成本 5.基于手头现金和周转可用性的总流动性 B 附录 — 其他支持材料 58 选择现金流和杠杆率指标 |

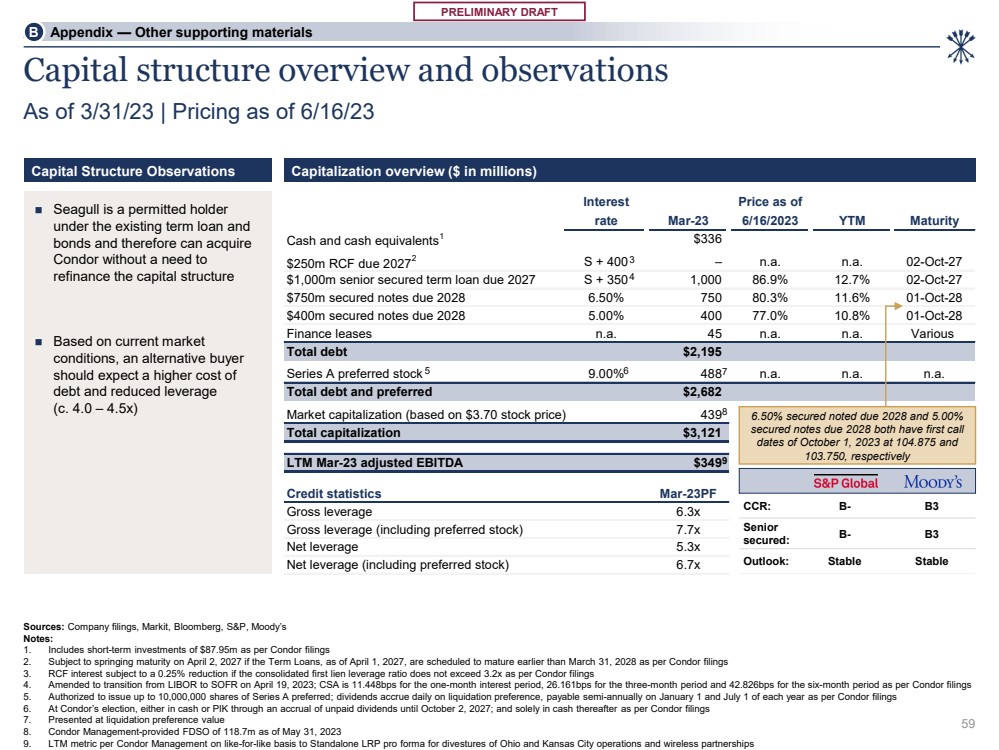

| PRELIMINARY DRAFT Interest Price as of rate Mar-23 6/16/2023 YTM Maturity Cash and cash equivalents1 $336 $250m RCF due 20272 S + 400 – n.a. n.a. 02-Oct-27 $1,000m senior secured term loan due 2027 S + 350 1,000 86.9% 12.7% 02-Oct-27 $750m secured notes due 2028 6.50% 750 80.3% 11.6% 01-Oct-28 $400m secured notes due 2028 5.00% 400 77.0% 10.8% 01-Oct-28 Finance leases n.a. 45 n.a. n.a. Various Total debt $2,195 Series A preferred stock 9.00% 488 n.a. n.a. n.a. Total debt and preferred $2,682 Market capitalization (based on $3.70 stock price) 439 Total capitalization $3,121 LTM Mar-23 adjusted EBITDA $349 Credit statistics Mar-23PF Gross leverage 6.3x Gross leverage (including preferred stock) 7.7x Net leverage 5.3x Net leverage (including preferred stock) 6.7x Capital structure overview and observations As of 3/31/23 | Pricing as of 6/16/23 Capitalization overview ($ in millions) 3 4 5 6 APPENDICES — B. CAPITAL STRUCTURE 7 ◼ Seagull is a permitted holder under the existing term loan and bonds and therefore can acquire Condor without a need to refinance the capital structure ◼ Based on current market conditions, an alternative buyer should expect a higher cost of debt and reduced leverage (c. 4.0 – 4.5x) Capital Structure Observations CCR: B- B3 Senior secured: B- B3 Outlook: Stable Stable 8 Sources: Company filings, Markit, Bloomberg, S&P, Moody’s Notes: 1. Includes short-term investments of $87.95m as per Condor filings 2. Subject to springing maturity on April 2, 2027 if the Term Loans, as of April 1, 2027, are scheduled to mature earlier than March 31, 2028 as per Condor filings 3. RCF interest subject to a 0.25% reduction if the consolidated first lien leverage ratio does not exceed 3.2x as per Condor filings 4. Amended to transition from LIBOR to SOFR on April 19, 2023; CSA is 11.448bps for the one-month interest period, 26.161bps for the three-month period and 42.826bps for the six-month period as per Condor filings 5. Authorized to issue up to 10,000,000 shares of Series A preferred; dividends accrue daily on liquidation preference, payable semi-annually on January 1 and July 1 of each year as per Condor filings 6. At Condor’s election, either in cash or PIK through an accrual of unpaid dividends until October 2, 2027; and solely in cash thereafter as per Condor filings 7. Presented at liquidation preference value 8. Condor Management-provided FDSO of 118.7m as of May 31, 2023 9. LTM metric per Condor Management on like-for-like basis to Standalone LRP pro forma for divestures of Ohio and Kansas City operations and wireless partnerships 6.50% secured noted due 2028 and 5.00% secured notes due 2028 both have first call dates of October 1, 2023 at 104.875 and 103.750, respectively 9 B Appendix — Other supporting materials 59 |

| PRELIMINARY DRAFT Seagull 34% Institutional investors 45% Retail/ undisclosed 18% Insiders 3% Chart Title Name Type %SO 1 Seagull Insider 34.0 2 Other insiders Insider 3.2 Other top shareholders 3 BlackRock Passive 9.7 4 Vanguard Passive 5.1 5 Dimensional Passive 3.5 6 Anchorage Capital Hedge Fund 3.3 7 State Street Passive 2.5 8 Wildcat Capital Long-only 2.2 9 Charles Schw ab Passive 1.7 10 Geode Passive 1.3 11 Renaissance Technologies Hedge Fund 1.2 12 Invesco Long-only 1.1 13 Private Management Group Long-only 1.0 14 Private Advisor Group LLC Long-only 0.9 15 Northern Trust Passive 0.7 16 Millennium Mng. Hedge Fund 0.6 17 M&G Investment Management Ltd. Long-only 0.5 18 American Money Mng. Long-only 0.5 19 Principal Global Long-only 0.4 20 Marshall Wace LLP Hedge Fund 0.4 Top 20 shareholders 73.7 Investor details Holding Condor shareholder base Source: FactSet (as of June 16, 2023) Shareholder overview Shareholder base overview B Appendix — Other supporting materials 60 |