| 草稿 此处的所有数字和参考文献 都是非常初步的 ,有待改进 初步的说明性草稿——仅供参考并视实质性变化而定 Project Seashore 讨论材料 1 年 6 月 2023 日 |

| 初步说明性草案 — 仅供参考,视实质性变化而定 讨论主题 2 特别委员会主要确认 潜在的商业计划敏感性 C 终端现金流假设 B 5 月 70% 计划融资注意事项 A |

| 初步的说明性草案——仅供参考,视重大变化而定 特别委员会确认的关键项目 3 ◼ 分析基础业务计划 □ 确认资本需求假设(如果有) ◼ 确认终端假设 ◼ 确认NOL/税收假设 ◼ 模型敏感度的运行方向 |

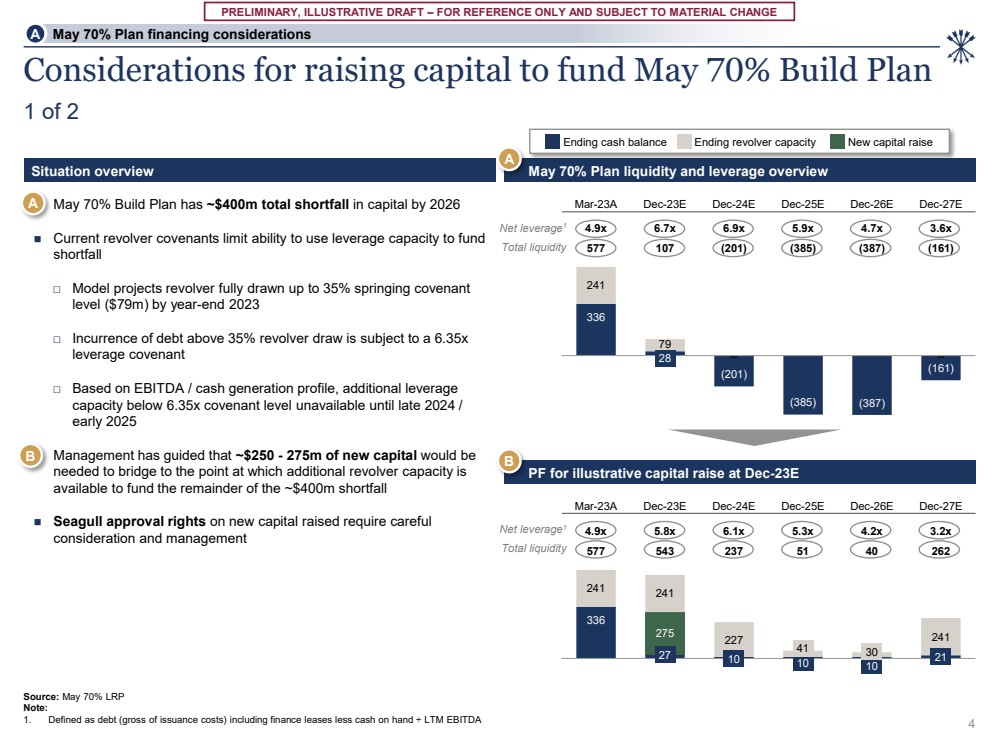

| 初步的说明性草案——仅供参考,视实际变化而定 2 之1 净杠杆率1 筹集资金的注意事项 5 月 70% 的建设计划 4 ◼ 到 2026 年 5 月 70% 的建设计划总资本短缺约约为 4 亿美元 ◼ 当前的周转契约限制了使用杠杆能力弥补 缺口的能力 □ 模型项目周转已全面起草至 35% 的春季契约(7900 万美元)到 2023 年底 □ 超过 35% 的债务的产生循环提款需支付 6.35 倍 杠杆契约 □ 基于息税折旧摊销前利润/现金生成概况,低于盟约等级6.35倍的额外杠杆 容量要到2024年底/ 2025年初才可用 ◼ 管理层指导认为,要弥补约4亿美元缺口的剩余部分 需要谨慎考虑和管理新增资金的周转能力 br} 1。◼章节名称 A 5 月 70% 计划融资注意事项 情况概述 5 月 70% 计划流动性和杠杆率概述 总流动性 净杠杆率1 总流动性 期末现金余额期末循环能力新增资金 A A PF 用于在 12 月 23 日筹集资金的说明性资金 来源:5 月 70% LRP 注: 1。定义为债务(发行成本总额),包括融资租赁减去手头现金 / LTM 息税折旧摊销前利润 336 27 10 10 10 10 21 271 241 241 47 241 577 577 237 41 40 262 4.9x 5.8x 6.1x 5.3x 4.2x 3.2x Mar-23A Dec-23E Dec-25E Dec-26E Dec-27E 图表标题 336 28 (201) (385) (387) (161) 241 79-- 577 (201) (385) (387) (161) 4.9x 6.7x 5.9x 4.7x 3.6x Mar-23A Dec-23E Dec-23E -24E Dec-25E Dec-26E Dec-27E 排行榜标题 |

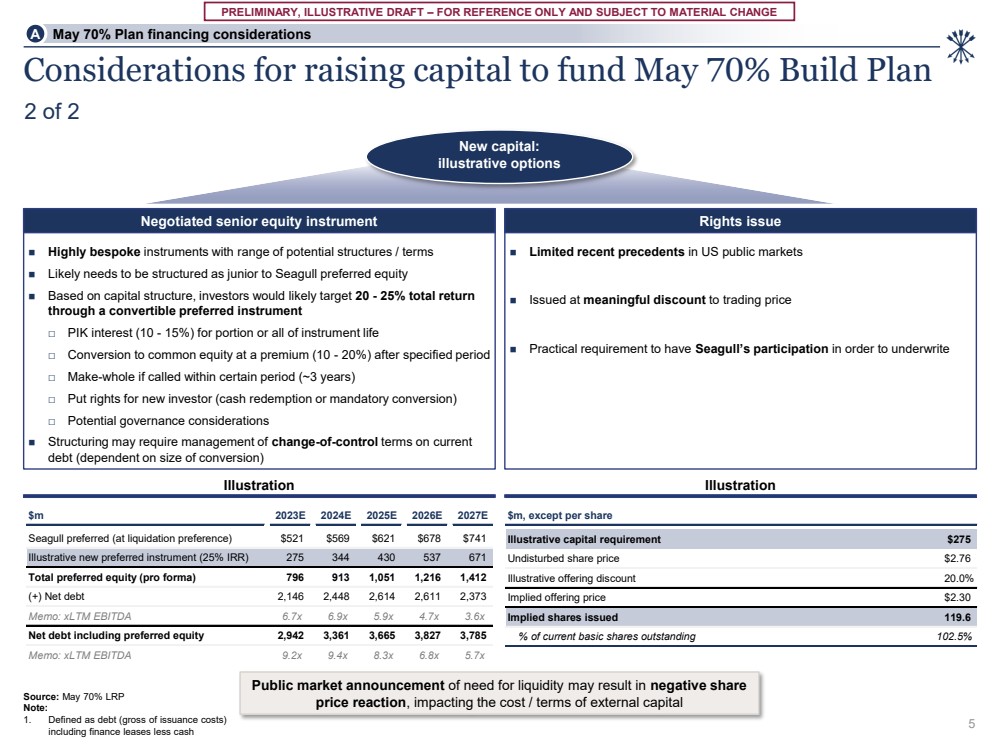

| 初步说明性草案 — 仅供参考,视重大变化而定 $m 2023E 2024E 2026E 2026E 2027E 海鸥优先股(清算优先权)521 569 621 678 741 说明性新优先工具(内部收益率 25%)275 344 430 537 671 优先股总额(预期)796 913 1,216 1,416 12 (+) 净负债 2,146 2,648 2,611 2,373 备忘录:xlTM 息税折旧摊销前利润 6.7 x 6.9 x 5.9 x 4.7 倍 3.6 倍 包括优先股在内的净负债 2,942 3,665 3,827 3,785 备忘录:xlTM 息税折旧摊销前利润 9.2 x 9.4 x 8.3 x 6.8 x 5.7 倍 $m,每股除外 说明性资本要求 275 美元未受干扰股价 2.76 美元说明性发行折扣 20.0% 隐含发行价 2.30 美元隐含发行的股票占当前已发行基本股的 119.6 % 102.5% 五月 70% 计划融资注意事项 筹集资金为五月 70% 建设计划 筹集资金的注意事项 2 来源:5 月 70% LRP 注: 1。定义为债务(发行成本总额) 包括融资租赁减去现金 A ◼ 最近在美国公开市场上的先例有限 ◼ 以相对于交易价格大幅折扣发行 ◼ 需要海鸥参与才能承保 ◼ 具有一系列潜在结构/条款的高度定制工具 ◼ 可能需要采用比海鸥优先股更小的结构 ◼ 根据资本结构,投资者可能会通过可转换优先工具将总回报率定为20-25% □ PIK部分或全部工具寿命的利息(10-15%) □ 在指定期限后按溢价(10-20%)转换为普通股 □ 如果在一定时期(约 3 年)内赎回则为整股 □ 新投资者的看跌权(现金赎回或强制转换) □ 潜在的治理注意事项 ◼ 结构化可能需要管理当前 债务的控制权变更条款(视情况而定关于转换规模) 议定的优先股权工具 新资本: 说明性期权 供股 公开市场需求公告因为流动性可能会导致负股 的价格反应,影响外部资本的成本/条款 插图说明 |

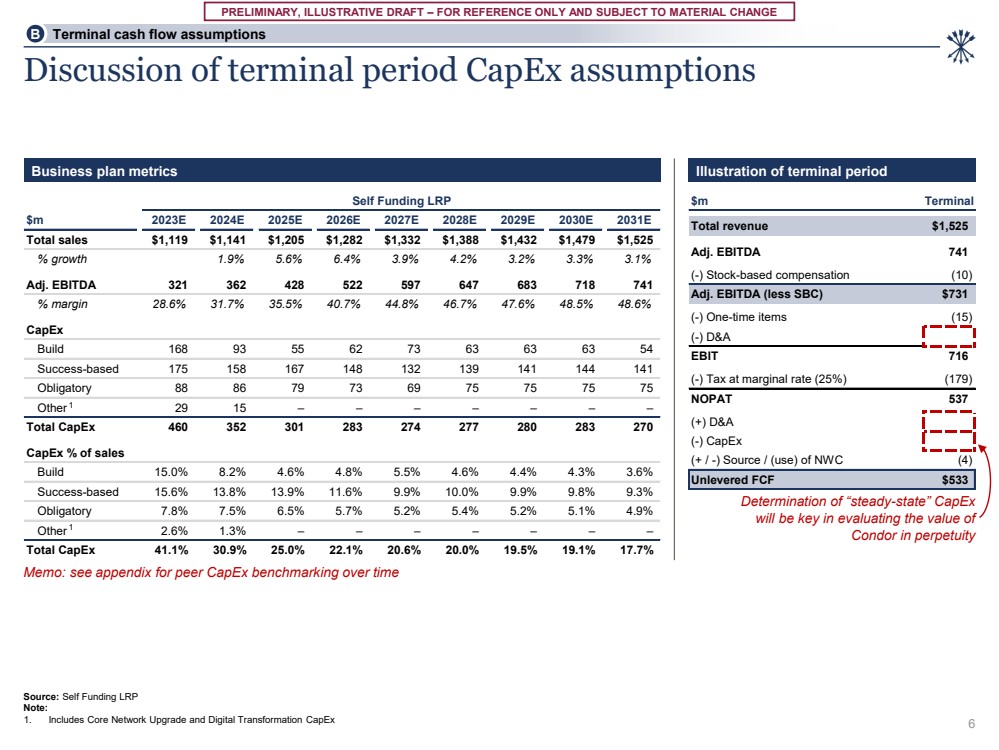

| 初步说明性草案 — 仅供参考,视重大变化而定 $m 终端 总收入 1,525 美元调整后息税折旧摊销前利润 741 (-) 股票薪酬 (10) 调整后息税折旧摊销前利润(减去小企业银行)731 美元 (-) 按边际税率计算的息税折旧摊销前利润 716 (-) 按边际税率计算的息税折旧摊销前利润 716 (-) 9) NOPAT 537 (+) D&A (-) 资本支出 (+/-) 来源/(使用) NWC (4) Unlevered FCF 533 美元自筹资金 LRP 2023E 2026E 2027E 2027E 2029E 2030E 2031E 总销售额 1,119 美元 1,141 美元 1,205 美元 1,282 美元 1,332 美元 1,388 美元 1,432 美元 1,479 美元 1,525 美元增长 1.9% 5.6% 6.4% 3.9% 4.2%3.2% 3.3% 3.1% 调整后息税折旧摊销前利润 321 362 428 522 597 683 718 741% 利润率 28.6% 31.7% 35.5% 40.7% 44.7% 46.7% 48.6% 48.6% 资本支出 Build 168 54 54 54 158 141 86 79 73 69 75 75 75 75 其他 29 15 — — — — — — — 资本支出总额 460 352 301 283 277 283 270 资本支出占销售额的百分比 Build 15.0% 8.2% 4.8% 4.8% 4.6% 4.4% 3.6% 成功基础 13.8% 13.9% 9.9% 9.8% 9.3% 强制性 7.8% 7.5% 6.5% 5.7% 5.2% 5.4% 5.2% 5.1% 4.9% 其他 2.6% 1.3% — — — — — — 资本支出总额 41.1% 30.9% 25.0% 22.1% 20.0% 19.5% 19.1% 17.7% 对终期资本支出假设的讨论 6 来源:自筹资金 LRP 注意: 1。包括核心网络升级和数字化转型资本支出 1。章节名称 B 终端现金流假设 商业计划指标终端周期插图 确定 “稳态” 资本支出 将是评估 Condor 永久价值的关键 备忘录:参见附录,了解同行资本支出在一段时间内的基准测试 1 1 |

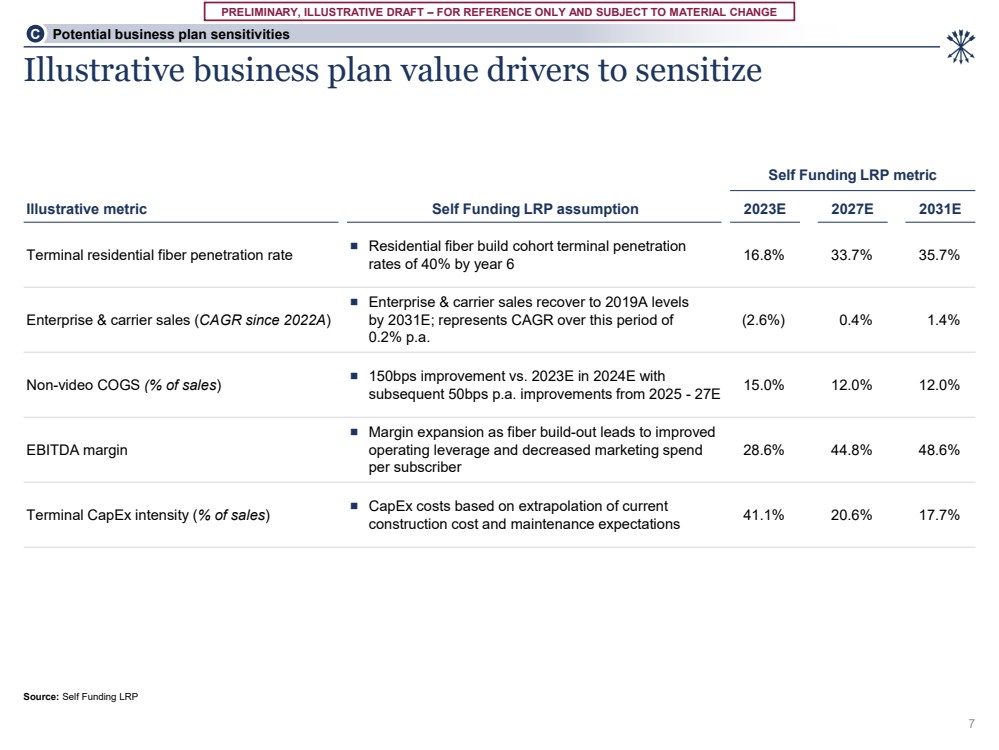

| 初步的说明性草案——仅供参考,视实质性变化而定 说明性商业计划价值驱动因素 7 1.章节名称 C 潜在商业计划书敏感度 说明性指标自筹资金 LRP 假设 自筹资金 LRP 指标 2027E 2031E 终端住宅光纤渗透率 ◼ 住宅光纤建设群组终端渗透率 到年度为 40% 6 16.8% 33.7% 35.7% 企业和运营商销售额(自 2022 年以来的复合年增长率) 到2031年,企业和运营商的销售额恢复到2019A水平 ;表示同期的复合年增长率为 0.2% (2.6%) 0.4% 非视频COGS(占销售额的百分比) ◼ 与2024E年的2023年度相比提高了150个基点 ◼br} 从 2025 年起每年提高 50 个基点——27E 15.0% 12.0% 息税折旧摊销前利润率 ◼ 光纤扩张导致利润率扩大 运营杠杆率提高,每位订阅者的营销支出减少 28.6% 44.8% 48.6% 终端资本支出强度(占销售额的百分比) ◼ 资本支出成本基于当前 的外推施工成本和维护预期 41.1% 20.6% 17.7% 来源:自筹资金 LRP |

| 附录 8 |

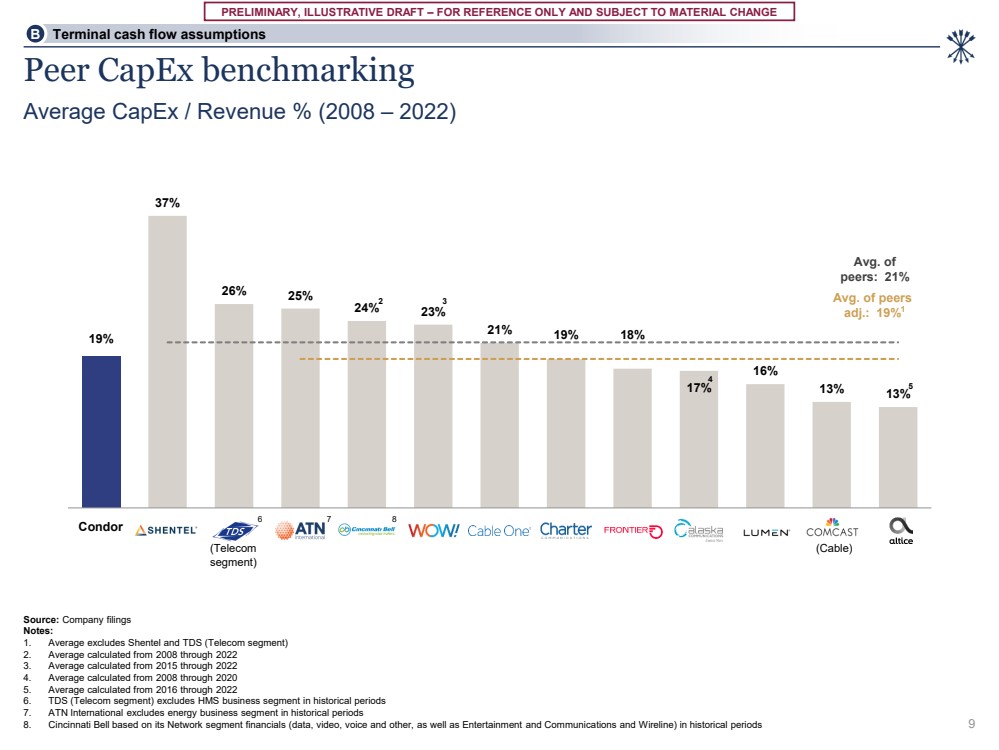

| PRELIMINARY, ILLUSTRATIVE DRAFT – FOR REFERENCE ONLY AND SUBJECT TO MATERIAL CHANGE 19% 37% 26% 25% 24% 23% 21% 19% 18% 17% 16% 13% 13% Avg. of peers: 21% Avg. of peers adj.: 19% – 5% 10% 15% 20% 25% 30% 35% 40% Chart Title 9 Average CapEx / Revenue % (2008 – 2022) Peer CapEx benchmarking Source: Company filings Notes: 1. Average excludes Shentel and TDS (Telecom segment) 2. Average calculated from 2008 through 2022 3. Average calculated from 2015 through 2022 4. Average calculated from 2008 through 2020 5. Average calculated from 2016 through 2022 6. TDS (Telecom segment) excludes HMS business segment in historical periods 7. ATN International excludes energy business segment in historical periods 8. Cincinnati Bell based on its Network segment financials (data, video, voice and other, as well as Entertainment and Communications and Wireline) in historical periods B Terminal cash flow assumptions (Telecom segment) (Cable) 5 2 4 3 Condor 1 6 7 8 |