|

Pampa Energía是一家积极参与阿根廷电力和天然气价值链的独立 公司,公布了截至2023年9月30日的九个月和季度业绩。 |

布宜诺斯艾利斯,2023 年 11 月 8 日

|

股票信息

扣除回购和减持后的股本 市值 有关视频会议的信息 日期和时间:11 月 9 日星期四

访问链接:bit.ly/pampa3q2023VC 有关 Pampa 的更多信息 ·

电子邮件: ·

投资者网站: ·

阿根廷证券交易委员会 ·

证券交易委员会: |

列报依据 Pampa的财务信息 使用美元作为本位币,在交易外汇时转换为阿尔。但是,对于我们的子公司Transener和TGS来说,截至2023年9月30日,他们的数字 根据通货膨胀进行了调整,然后在该期收盘时转换为美元。以前各期报告的以美元计算的数字 保持不变。 第 3 季度主要业绩1 销售额同比下降7%,录得4.74亿美元2在第23季度,原因是石化产品和石油价格 和销售的下跌,以及AR$贬值对传统能源的影响,但被天然气销售和可再生能源 PPA的增加所抵消。 天然气和CTEB的CCGT强调了运营 的业绩: | |||||

| Pampa 的主要运营关键绩效指标 | Q3 23 | Q3 22 | 变体 | |||

| 权力 | 世代 (GWh) | 4,985 | 3,767 | +32% | ||

| 毛利率(美元/兆瓦时) | 23.1 | 24.2 | -5% | |||

| 石油和天然气 | 产量(k boe/日) | 80.4 | 68.5 | +17% | ||

| 天然气超过总产量 | 94% | 92% | +2% | |||

| 平均汽油价格(美元/百万英热单位) | 4.7 | 4.8 | -3% | |||

| 平均石油价格(美元/桶) | 63.1 |

70.2 | -10% | |||

| 石化产品 | 销量(千吨) | 102 | 120 | -14% | ||

| 平均价格(美元/吨) | 1,283 | 1,496 | -14% | |||

|

调整后 EBITDA3 达到2.44亿美元,与22年第三季度相似,原因是持股和其他业务减少了72%,石化产品减少了16%,但石油和天然气减少了12%,发电量增长了2%。 归属于公司股东的利润下降了15%,达到1.52亿美元,主要原因是 :AR$债务的财务利益增加和所得税费用的增加,部分被持有金融证券的收益所抵消。 净负债持续下降, 至6.77亿美元,净杠杆率为1.0倍。 | ||||||

1该信息 基于根据阿根廷现行的《国际财务报告准则》编制的财务报告。

2它不包括子公司CTBSA、Transener和TGS的 销售额,这些销售额归我们所有,为9000万美元。根据国际财务报告准则,子公司未在潘帕合并 ,显示为 “参与合资企业和关联公司的业绩”。

3 合并调整后息税折旧摊销前利润代表扣除财务业绩、所得税、折旧和摊销、特别 和非现金收入与支出、权益收益和其他调整前的业绩,包括关联公司归我们所有的息税折旧摊销前利润。有关 的更多信息,请参阅本财报发布的第 3.1 节。

| Pampa Energía ● 第 23 季度财报发布 ● 1 |

|

目录

| 列报依据 | 1 |

| 第 3 季度主要业绩 | 1 |

| 1。相关事件 | 3 |

| 1.1 石油和天然气板块 | 3 |

| 1.2 发电板块 | 4 |

| 1.3 TGS | 4 |

| 1.4 Transener 的资费更新 | 4 |

| 1.5 董事会变动 | 4 |

| 2。财务亮点 | 5 |

| 2.1 合并资产负债表 | 5 |

| 2.2 合并损益表 | 6 |

| 2.3 现金和金融借款 | 7 |

| 3。对第 23 季度业绩的分析 | 9 |

| 3.1 调整后的合并息税折旧摊销前利润的对账 | 9 |

| 3.2 发电细分市场分析 | 10 |

| 3.3 石油和天然气板块分析 | 12 |

| 3.4 石化板块分析 | 15 |

| 3.5 控股和其他板块的分析 | 17 |

| 3.6 按子公司和分部对九个月期间的分析 | 18 |

| 3.7 按子公司和分部划分的季度分析 | 19 |

| 4。附录 | 20 |

| 4.1 发电的主要运营关键绩效指标 | 20 |

| 4.2 主要石油和天然气区块的产量 | 21 |

| 5。术语表 | 22 |

| Pampa Energía ● 第 23 季度财报发布 ● 2 |

|

| 1. | 相关事件 |

| 1.1 | 石油和天然气板块 |

天然气 产量峰值的新纪录

GPNK 的第一批 批于 2023 年 8 月 3 日投入使用,由 TGS 运营,全长 573 千米,运输能力为 1100 万 m3每天。该基础设施项目是阿根廷的重要里程碑,旨在缓解 主要天然气管道的瓶颈,减少对进口和液体燃料的依赖。

根据我们在 Plan Gas.Ar 第 4.2 轮中授予的 生产承诺,2023 年 8 月 31 日,我们创下了 1,640 万立方米的历史新高3每天,与2022年的记录相比,增长了44%。El Mangrullo贡献了 产量的58%,26%来自塞拉查塔,这两个区块都是内乌基纳盆地的主要天然气生产区块。

完成与 Total Austral 的资产 互换,并授予 CENCH

2023 年 8 月 16 日,我们进行了资产互换,使潘帕成为林孔·德·阿兰达的唯一所有者。作为回报,潘帕将其在Greenwind的100%股权转让给了Total Austral S.A.(阿根廷分公司),该公司仅拥有PEMC。

此外, 2023年8月28日,内乌肯省颁发了为期35年的非常规开采许可证(第1435/2023号行政命令)。 Pampa 计划制定一项试点计划,包括完成 1 口钻井、钻探和完工 2 口井(8 口井),以及建造加工设施、石油管道和其他地面设施,初始阶段的总投资估计为 1.61亿美元。第一批石油预计将在2025年出现,到2027-2028年将达到每天15至20千桶的高位。

随着本次 互换的完成,潘帕的目标是在具有巨大上行潜力的页岩油区块中实现能源生产的多元化,并加强 对开发Vaca Muerta非常规储量的承诺。

新一轮计划 Gas.Ar

旨在 提高成熟盆地的产量,2023 年 9 月 27 日,根据欧盟第 799/2023 号决议授予第 5.2 轮奖金。在获奖区块中, Aguaragüe 估计增量将超过40万米3从2023年10月到2028年12月,每天的价格为每百万英热单位9.80美元,直到2026年包括在内,其余时期为每百万英热单位6美元。潘帕持有这个 气田15%的股份。

碳氢化合物出口的外币 计划准入

2023 年 10 月 23 日,第 549/2023 号行政命令颁布,允许石油和天然气生产商在 CCL FX 结算 30% 的出口, 剩余的 70% 在官方外汇结算。该计划将在2023年11月17日之前可供出口。

| Pampa Energía ● 第 23 季度财报发布 ● 3 |

|

| 1.2 | 发电板块 |

招标安装散热 功率容量

2023 年 9 月 26 日,SE 开启了向国家电网安装 3,000 兆瓦火电容量的投标。 提交了 66 个项目,总潜在容量为 7,112 兆瓦。

潘帕向CTGEBA的 一个300兆瓦的项目投标,而CTEB则通过CCGT扩建项目提交了11兆瓦的竞标。这两个项目均符合技术评估 阶段。截至今天,这些项目的奖励仍在等待中。

旧版 或现货定价方案的更新

在9月 和2023年10月,证券交易所将现货能源的薪酬提高了23%和28%,分别从2023年9月和 11月起生效。

| 1.3 | TGS |

中游企业的集气管道投入使用

2023 年 7 月 27 日,TGS 委托对采气管道的北段进行长达 32 公里的延伸,穿过瓦卡穆尔塔地层的 Los Toldos I Sur — El Trapial 区块。结果,集气管道的总长度达到了 182 千米,输送 容量为 6,000 万米3每天。

此外, 两座容量为660万米的空调厂3预计每天都将在2024年第三季度 之前投入使用,预计总投资额为3亿美元。

此次扩张 对于发展中游业务至关重要,该业务旨在将天然气从内乌基纳盆地输送到主要天然气管道,最近 因GPNK的调试而得到加强。

许可证延期 申请

2023 年 9 月 8 日,TGS 向 ENARGAS 提交了将许可延长 10 年的申请,具体见其天然 天然气运输服务的特许权合同。截至今天,该程序仍在进行中,TGS尚未收到ENARGAS对 请求的正式回应。

| 1.4 | Transener 的资费 更新 |

2023年9月8日,Transener和Transba的资费计划分别提高了20.9%和20.8%,自2023年8月 起生效(ENRE 第661/2023号和660/2023号决定)。此外,2023年11月1日,Transener和 Transba的进一步更新分别为37.3%和38.4%,自2023年11月起适用(ENRE 第780/2023号和第781/2023号决议)。

| 1.5 | 董事会变动 |

2023 年 9 月 12 日,董事会接受了达里奥·爱泼斯坦作为独立成员的辞职。

| Pampa Energía ● 第 23 季度财报发布 ● 4 |

|

| 2. | 财务要闻 |

| 2.1 | 合并资产负债表 |

| 以百万为单位的数字 | 截至 2023 年 9 月 30 日 | 截至 2022 年 12 月 31 日 | ||||

| AR$ | US$ FX 349.95 | AR$ | US$ FX 177.16 | |||

| 资产 | ||||||

| 不动产、厂房和设备 | 846,115 | 2,418 | 383,464 | 2,165 | ||

| 无形资产 | 34,072 | 97 | 24,364 | 138 | ||

| 使用权资产 | 3,043 | 9 | 1,521 | 9 | ||

| 递延所得税资产 | 1,616 | 5 | 6,326 | 36 | ||

| 对合资企业和联营企业的投资 | 325,458 | 930 | 159,833 | 902 | ||

| 按摊余成本计算的金融资产 | 14,128 | 40 | 18,000 | 102 | ||

| 按公允价值计入损益的金融资产 | 9,615 | 27 | 4,867 | 27 | ||

| 其他资产 | 158 | 0 | 91 | 1 | ||

| 贸易和其他应收账款 | 9,358 | 27 | 3,415 | 19 | ||

| 非流动资产总额 | 1,243,563 | 3,554 | 601,881 | 3,397 | ||

| 库存 | 73,942 | 211 | 30,724 | 173 | ||

| 按摊余成本计算的金融资产 | 24,289 | 69 | 1,357 | 8 | ||

| 按公允价值计入损益的金融资产 | 248,926 | 711 | 103,856 | 586 | ||

| 衍生金融工具 | 289 | 1 | 161 | 1 | ||

| 贸易和其他应收账款 | 158,061 | 452 | 83,328 | 470 | ||

| 现金和现金等价物 | 64,117 | 183 | 18,757 | 106 | ||

| 流动资产总额 | 569,624 | 1,628 | 238,183 | 1,344 | ||

| 总资产 | 1,813,187 | 5,181 | 840,064 | 4,742 | ||

| 公平 | ||||||

| 归属于公司所有者的权益 | 963,757 | 2,754 | 403,463 | 2,277 | ||

| 权益总额 | 966,155 | 2,761 | 404,620 | 2,284 | ||

| 负债 | ||||||

| 规定 | 54,194 | 155 | 26,062 | 147 | ||

| 所得税和假定的最低所得税负债 | 40,593 | 116 | 31,728 | 179 | ||

| 递延所得税负债 | 19,821 | 57 | 19,854 | 112 | ||

| 固定福利计划 | 10,060 | 29 | 4,908 | 28 | ||

| 借款 | 451,083 | 1,289 | 237,437 | 1,340 | ||

| 贸易和其他应付账款 | 13,231 | 38 | 3,757 | 21 | ||

| 非流动负债总额 | 588,982 | 1,683 | 323,746 | 1,827 | ||

| 规定 | 1,205 | 3 | 779 | 4 | ||

| 所得税负债 | 12,392 | 35 | 927 | 5 | ||

| 应付税款 | 11,762 | 34 | 4,966 | 28 | ||

| 固定福利计划 | 915 | 3 | 1,021 | 6 | ||

| 应付工资和社会保障 | 9,433 | 27 | 5,627 | 32 | ||

| 衍生金融工具 | 2 | 0 | 318 | 2 | ||

| 借款 | 123,132 | 352 | 48,329 | 273 | ||

| 贸易和其他应付账款 | 99,209 | 283 | 49,731 | 281 | ||

| 流动负债总额 | 258,050 | 737 | 111,698 | 630 | ||

| 负债总额 | 847,032 | 2,420 | 435,444 | 2,458 | ||

| 负债和权益总额 | 1,813,187 | 5,181 | 840,064 | 4,742 | ||

| Pampa Energía ● 第 23 季度财报发布 ● 5 |

|

| 2.2 | 合并损益表 |

| 为期九个月 | 第三季度 | |||||||||||

| 以百万为单位的数字 | 2023 | 2022 | 2023 | 2022 | ||||||||

| AR$ | 美元$ | AR$ | 美元$ | AR$ | 美元$ | AR$ | 美元$ | |||||

| 销售收入 | 346,957 | 1,370 | 168,748 | 1,381 | 152,701 | 474 | 69,225 | 507 | ||||

| 国内销售 | 285,892 | 1,117 | 136,862 | 1,114 | 131,583 | 408 | 58,154 | 426 | ||||

| 国外市场销售 | 61,065 | 253 | 31,886 | 267 | 21,118 | 66 | 11,071 | 81 | ||||

| 销售成本 | (209,953) | (850) | (104,023) | (859) | (92,014) | (294) | (43,127) | (319) | ||||

| 毛利 | 137,004 | 520 | 64,725 | 522 | 60,687 | 180 | 26,098 | 188 | ||||

| 销售费用 | (13,333) | (51) | (5,719) | (47) | (5,610) | (17) | (1,998) | (14) | ||||

| 行政开支 | (33,554) | (133) | (12,389) | (101) | (13,990) | (44) | (5,063) | (38) | ||||

| 勘探费用 | (1,772) | (7) | (23) | - | (22) | - | (8) | - | ||||

| 其他营业收入 | 31,627 | 115 | 10,345 | 79 | 17,338 | 54 | 5,988 | 43 | ||||

| 其他运营费用 | (18,079) | (68) | (4,209) | (33) | (10,704) | (33) | (1,577) | (10) | ||||

| 金融资产减值 | (1,490) | (4) | (672) | (5) | (553) | (1) | (153) | (1) | ||||

| rec. of imp.国际资产和存货的(减值) | (324) | (1) | (4,260) | (34) | (1) | - | 124 | 1 | ||||

| 部分在合资企业和关联公司中的业绩 | 14,044 | 42 | 13,610 | 100 | 5,474 | 8 | 6,749 | 43 | ||||

| 出售联营公司的收入 | 486 | 1 | - | - | 486 | 1 | - | - | ||||

| 营业收入 | 114,609 | 414 | 61,408 | 481 | 53,105 | 148 | 30,160 | 212 | ||||

| 财务收入 | 1,090 | 4 | 597 | 6 | 662 | 2 | 147 | 1 | ||||

| 财务成本 | (71,096) | (283) | (18,127) | (148) | (30,018) | (95) | (9,333) | (70) | ||||

| 其他财务业绩 | 95,794 | 392 | 4,108 | 33 | 40,333 | 138 | 8,278 | 68 | ||||

| 财务业绩,净额 | 25,788 | 113 | (13,422) | (109) | 10,977 | 45 | (908) | (1) | ||||

| 税前利润 | 140,397 | 527 | 47,986 | 372 | 64,082 | 193 | 29,252 | 211 | ||||

| 所得税 | (20,437) | (69) | (5,224) | (26) | (13,350) | (40) | (5,195) | (32) | ||||

| 该期间的净收入 | 119,960 | 458 | 42,762 | 346 | 50,732 | 153 | 24,057 | 179 | ||||

| 归属于本公司所有者 | 119,708 | 457 | 42,448 | 343 | 50,611 | 152 | 23,979 | 178 | ||||

| 归属于非控股权益 | 252 | 1 | 314 | 3 | 121 | 0.9 | 78 | 1 | ||||

| 股东每股净收益 | 87.51 | 0.33 | 30.74 | 0.25 | 37.21 | 0.11 | 17.38 | 0.13 | ||||

| 每份ADR给股东的净收益 | 2,187.65 | 8.35 | 768.43 | 6.21 | 930.35 | 2.80 | 434.40 | 3.23 | ||||

| 平均已发行普通股1 | 1,368 | 1,381 | 1,360 | 1,380 | ||||||||

| 期末已发行股份1 | 1,360 | 1,380 | 1,360 | 1,380 | ||||||||

注意: 1 它考虑了员工股票薪酬计划股票,截至2022年9月30日和2023年9月30日,共计390万股普通股。

| Pampa Energía ● 第 23 季度财报发布 ● 6 |

|

| 2.3 | 现金和金融借款 |

| 截至 2023 年 9 月 30 日, 以百万美元计 | 现金1 | 金融债务 | 净负债 | |||||||

| 在 FS 中合并 | 所有权已调整 | 合并 位于 FS |

所有权已调整 | 合并 位于 FS |

所有权已调整 | |||||

| 发电 | 856 | 853 | 600 | 600 | (256) | (253) | ||||

| 石化产品 | - | - | - | - | - | - | ||||

| 控股等 | 0 | 0 | - | - | (0) | (0) | ||||

| 石油和天然气 | 107 | 107 | 1,041 | 1,041 | 934 | 934 | ||||

| 国际财务报告准则/受限集团下的总计 | 964 | 960 | 1,641 | 1,641 | 677 | 681 | ||||

| O/S 分支机构2 | 162 | 162 | 309 | 309 | 148 | 148 | ||||

| 关联公司合计 | 1,126 | 1,122 | 1,950 | 1,950 | 824 | 828 | ||||

注:金融 负债包括应计利息。1 它包括现金和现金等价物、业绩不断变化的按公允价值计算的金融资产、 和按摊销成本计算的投资。2 根据国际财务报告准则,子公司CTBSA、Transener和TGS未合并到潘帕。

债务交易

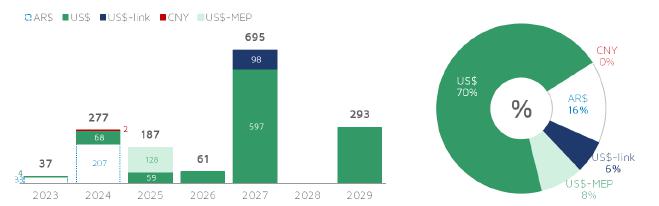

截至2023年9月30日,潘帕在《国际财务报告准则》下的合并金融债务为16.41亿美元,与2022年底和 23年第二季度相似,主要由债务发行解释,但被PEMC相关金融债务的解除所抵消。然而, 净负债与2022年12月相比继续下降26%,达到6.77亿美元,这主要是由于流动性增加。美元债务总额占公司总负债的84% ,占以美元计价的总负债的70%,平均利率为8.3%,主要按固定利率计算,没有美元挂钩债务的息票,而美元-MEP的负债率为5%。澳元债务的平均利率为99.3%。 金融债务的平均寿命为3.1年。下图显示了截至23年第三季度末扣除回购后的本金到期情况,单位为 百万美元:

注意:该图表仅有 考虑了潘帕根据国际财务报告准则合并的情况;它不包括子公司TGS、Transener和CTBSA。

在 23季度中,潘帕支付了第一笔绿色债券(第VIII CB系列)的23亿澳元未偿还款项,并支付了500万美元的进口融资。此外, Pampa以7,200万美元的价格发行了XVIII系列CB,利率为7,200万美元,利率为5%,将于2025年9月到期;获得了 20亿阿里亚尔的短期银行债务和相当于300万美元的进口融资。23 年第三季度之后,Pampa 获得了1900万美元的出口预融资, 获得了相当于1,300万美元的进口融资。

关于我们的关联公司,在第23季度,TGS支付了30万美元的进口融资 ,而Transener支付了8,300万澳元的借款。本季度结束后,TGS获得了1,800万美元的银行净负债,而Transener支付了5600万澳元的借款,CTEB获得了80万美元的进口融资。

| Pampa Energía ● 第 23 季度财报发布 ● 7 |

|

截至今天, 该公司遵守了债务协议中规定的契约。

债务证券摘要

| 公司 以百万计 | 安全 | 成熟度 | 已发行的金额 | 金额 扣除回购后的净额 |

优惠券 |

| 以美元计 | |||||

| 潘帕 | 按面值和固定利率计算的 CB 系列 IX | 2026 | 293 | 179 | 9.5% |

| 按折扣和固定利率计算的 CB 系列 I | 2027 | 750 | 597 | 7.5% | |

| 按折扣和固定利率计算的 CB 系列 III | 2029 | 300 | 293 | 9.125% | |

| TGS1 | CB 按固定利率按折扣价计算 | 2025 | 500 | 470 | 6.75% |

| 以美元为单位 | |||||

| 潘帕 | CB 系列十三 | 2027 | 98 | 98 | 0% |

| CTEB1 | CB 系列 IV | 2024 | 96 | 96 | 0% |

| CB 系列 VI | 2025 | 84 | 84 | 0% | |

| CB 系列 IX | 2026 | 50 | 50 | 0% | |

| 以美元-MEP计算 | |||||

| 潘帕 | CB 系列 XVI | 2025 | 56 | 56 | 4.99% |

| CB 系列十八 | 2025 | 72 | 72 | 5.00% | |

| 以澳元计 | |||||

| 潘帕 | CB 系列 XI | 2024 | 21,655 | 21,655 | Badlar Privada +0% |

| CB 系列 XV | 2024 | 18,264 | 18,264 | Badlar Privada +2% | |

| CB 系列 XVII(绿色债券) | 2024 | 5,980 | 5,980 | Badlar Privada +2% | |

| CTEB1 | CB 系列七 | 2023 | 1,754 | 1,754 | Badlar Privada +2.98% |

| CB 系列八 | 2024 | 4,236 | 4,236 | Badlar Privada +1% | |

| 在弗吉尼亚大学 | |||||

| CTEB1 | CB 系列 II | 2024 | 65 | 65 | 4% |

注:1 根据国际财务报告准则,子公司未合并到Pampa的财务报表中。

Pampa 及其子公司的信用评级

| 公司 | 中介机构 | 评级 | |

| 全球 | 本地 | ||

| 潘帕 | 标准普尔 | b-1 | 不是 |

| 穆迪 | Caa3 | 不是 | |

| 惠誉评级2 | B- | AA+(长期) A1+(短期) | |

| TGS | 标准普尔 | CCC- | 不是 |

| 穆迪 | Caa3 | 不是 | |

| Transener | 惠誉评级2 | 不是 | A+(长期) |

| CTEB | 惠誉评级2 | 不是 | A+ |

注:1 个独立评级。2 由 FIX SCR 发布的本地评级。

| Pampa Energía ● 第 23 季度财报发布 ● 8 |

|

| 3. | 对第 23 季度业绩的分析 |

| 按细分市场划分 以百万美元为单位的数字 |

Q3 23 | Q3 22 | 变体 | ||||||

| 销售 | 调整后 EBITDA | 净收入 | 销售 | 调整后 EBITDA | 净收入 | 销售 | 调整后 EBITDA | 净收入 | |

| 发电 | 163 | 91 | 110 | 169 | 89 | 119 | -4% | +2% | -7% |

| 石油和天然气 | 207 | 132 | 2 | 189 | 117 | 5 | +10% | +12% | -60% |

| 石化产品 | 132 | 16 | 15 | 179 | 19 | 19 | -26% | -16% | -21% |

| 控股及其他 | 3 | 6 | 25 | 4 | 21 | 35 | -25% | -72% | -29% |

| 淘汰 | (31) | - | - | (34) | - | - | -9% | 不是 | 不是 |

| 总计 | 474 | 244 | 152 | 507 | 246 | 178 | -7% | -1% | -15% |

注:归属于公司股东的净收益 。

| 3.1 | 经合并的 调整后息税折旧摊销前利润的对账 |

| 调整后的息税折旧摊销前利润的对账, 以百万美元计 |

为期九个月 | 第三季度 | ||||

| 2023 | 2022 | 2023 | 2022 | |||

| 合并营业收入 | 414 | 481 | 148 | 212 | ||

| 合并折旧和摊销 | 203 | 160 | 77 | 54 | ||

| EBITDA | 617 | 641 | 225 | 266 | ||

| 世代细分市场的调整 | (5) | (25) | 1 | (36) | ||

| 删除权益收入 | (9) | (67) | (4) | (33) | ||

| 从商业利益中删除收益 | (41) | (17) | (12) | (11) | ||

| 删除停机条款 | - | 6 | - | - | ||

| 在运营费用中删除个人防护装备激活 | 3 | 16 | - | 5 | ||

| 删除水电站中的条款 | 6 | - | 1 | - | ||

| Greenwind按所有权调整的息税折旧摊销前利润 | - | 7 | - | 1 | ||

| CTBSA按所有权调整的息税折旧摊销前利润 | 37 | 31 | 16 | 2 | ||

| 石油和天然气板块的调整 | (0) | 27 | (1) | (2) | ||

| 删除个人防护装备和库存减值 | - | 29 | - | - | ||

| 从商业利益中删除收益 | (7) | (2) | (1) | (2) | ||

| 删除了里奥·阿图尔的逆转损失 | 7 | - | - | - | ||

| 石化板块的调整 | 3 | (0) | (0) | (0) | ||

| 删除库存减值 | 3 | - | - | - | ||

| 控股及其他板块的调整 | 58 | 81 | 20 | 18 | ||

| 删除权益收入 | (33) | (33) | (4) | (10) | ||

| 从商业利益中删除收益 | (0) | (1) | 0 | (0) | ||

| 删除原资产减值/(回收) | (2) | 5 | - | (1) | ||

| 删除合伙人的出售 | (1) | - | (1) | - | ||

| 所有权调整 | (184) | (235) | (54) | (62) | ||

| 合并后的调整后息税折旧摊销前 | 672 | 724 | 244 | 246 | ||

| 由我们负责 | 659 | 723 | 250 | 246 | ||

| Pampa Energía ● 第 23 季度财报发布 ● 9 |

|

| 3.2 | 对发电 细分市场的分析 |

| 发电板块,合并后的数字 以百万美元计 | 为期九个月 | 第三季度 | ||||||

| 2023 | 2022 | ∆% | 2023 | 2022 | ∆% | |||

| 销售收入 | 507 | 500 | +1% | 163 | 169 | -4% | ||

| 国内销售 | 507 | 500 | +1% | 163 | 169 | -4% | ||

| 销售成本 | (275) | (278) | -1% | (94) | (94) | - | ||

| 毛利 | 232 | 222 | +5% | 69 | 75 | -8% | ||

| 销售费用 | (1) | (2) | -50% | - | (1) | -100% | ||

| 行政开支 | (38) | (29) | +31% | (12) | (10) | +20% | ||

| 其他营业收入 | 50 | 18 | +178% | 15 | 11 | +36% | ||

| 其他运营费用 | (24) | (3) | 不是 | (10) | (1) | 不是 | ||

| 参与联合业务的结果 | 9 | 67 | -87% | 4 | 33 | -88% | ||

| 营业收入 | 228 | 273 | -16% | 66 | 107 | -38% | ||

| 财务收入 | 2 | 1 | +100% | 1 | - | 不是 | ||

| 财务成本 | (92) | (47) | +96% | (26) | (20) | +30% | ||

| 其他财务业绩 | 221 | (11) | 不是 | 97 | 31 | +213% | ||

| 财务业绩,净额 | 131 | (57) | 不是 | 72 | 11 | 不是 | ||

| 税前利润 | 359 | 216 | +66% | 138 | 118 | +17% | ||

| 所得税 | (48) | (15) | +220% | (27) | 2 | 不是 | ||

| 该期间的净收入 | 311 | 201 | +55% | 111 | 120 | -8% | ||

| 归属于公司所有者 | 310 | 198 | +57% | 110 | 119 | -7% | ||

| 归属于非控股权益 | 1 | 3 | -67% | 1 | 1 | -10% | ||

| 调整后 EBITDA | 297 | 309 | -4% | 91 | 89 | +2% | ||

| 调整后的息税折旧摊销前利润按我们的股权计算 | 284 | 308 | -8% | 97 | 89 | +8% | ||

| 增加个人防护装备 | 192 | 99 | +94% | 46 | 69 | -33% | ||

| 折旧和摊销 | 74 | 61 | +21% | 24 | 18 | +33% | ||

由于Energía Plus和传统能源价格下降, 以及PEMC撤资和CTLL的GT05停电导致PPA收入减少,23季度销售额 小幅下降了4%。这些影响被PEA在2022年12月收购 以及PEPE IV的投入使用部分抵消,这两者分别为PPA和MATER板块做出了贡献。

就传统的 能源而言,尽管8月和9月分别增长了28%和23%,但它们未能抵消AR$贬值 对开放周期单位(GT和ST)的影响,其中每兆瓦月的产能报酬为3,900美元(与22年第三季度相比为-17%),水电 每兆瓦月的产能报酬为1,800美元(与第二季度相比为-17%)。由于CCGT的收入存在差异,CCGT的产能薪酬与22第二季度相似,每 兆瓦月产能报酬为4,600美元(第59/2023号决定)。传统能源占潘帕运营的5,332兆瓦的77%, ,但仅占23季度该细分市场销售额的31%。

在 运营方面,潘帕的运营发电量 与22年第三季度相比增长了32%,大大超过了阿根廷电网7%的增长,这主要是由于2023年2月投入使用的 新CTEB的CCGT的发电量增加(+112吉瓦时)、HPPL的水输入量增加(+301 GWh)、PEPE IV和PEA的新捐款(++++ 174 GWh),CTGEBA的天然气供应量更高(+69 GWh)。这些变化被需求疲软部分抵消,原因是 温和的冬季影响了CPB、CTPP和CTIW(-316 GWh),CTLL的GT05自7月底以来停产(-80 GWh),以及PEMC 撤资(-66 GWh)。

| Pampa Energía ● 第 23 季度财报发布 ● 10 |

|

Pampa运营机组的 可用性在23季度达到93.7% (-240个基点,而第二季度为96.1%),这主要是由于上面提到的CTLL GT05的停机以及CTGEBA的GT03的计划大修 。因此,23年第三季度的热可用率为92.1%(-382个基点,而22第二季度为95.9%)。

| 发电的 关键性能指标 | 2023 | 2022 | 变体 | ||||||||||||

| 水电 | 风 | 热的 | 总计 | 水电 | 风 | 热的 | 总计 | 水电 | 风 | 热的 | 总计 | ||||

| 装机容量 (MW) | 938 | 287 | 4,107 | 5,332 | 938 | 206 | 3,826 | 4,970 | - | +39% | +7% | +7% | |||

| 新容量 (%) | - | 100% | 33% | 31% | - | 100% | 28% | 26% | - | - | +5% | +5% | |||

| 市场份额 (%) | 2.2% | 0.7% | 9.5% | 12.3% | 2.2% | 0.5% | 8.9% | 11.6% | -0% | +0% | +1% | +1% | |||

| 为期九个月 | |||||||||||||||

| 净发电量 (GWh) | 1,249 | 913 | 13,800 | 15,963 | 888 | 655 | 11,594 | 13,136 | +41% | +39% | +19% | +22% | |||

| 销量 (GWh) | 1,250 | 913 | 14,655 | 16,818 | 888 | 673 | 12,437 | 13,999 | +41% | +36% | +18% | +20% | |||

| 平均价格(美元/兆瓦时) | 19 | 72 | 35 | 35 | 27 | 70 | 42 | 42 | -29% | +3% | -17% | -15% | |||

| 平均毛利率(美元/兆瓦时) | 5 | 62 | 21 | 22 | 8 | 57 | 25 | 25 | -38% | +9% | -15% | -12% | |||

| 第三季度 | |||||||||||||||

| 净发电量 (GWh) | 596 | 316 | 4,073 | 4,985 | 292 | 212 | 3,263 | 3,767 | +104% | +49% | +25% | +32% | |||

| 销量 (GWh) | 596 | 316 | 4,340 | 5,252 | 292 | 218 | 3,532 | 4,042 | +104% | +45% | +23% | +30% | |||

| 平均价格(美元/兆瓦时) | 14 | 72 | 39 | 38 | 25 | 71 | 44 | 44 | -45% | +1% | -12% | -14% | |||

| 平均毛利率(美元/兆瓦时) | 3 | 61 | 23 | 23 | 5 | 55 | 24 | 24 | -41% | +9% | -3% | -5% | |||

注意:摊销 和折旧前的毛利。它包括由潘帕运营的CTEB(50%的股权)。PEMC 于 2023 年 8 月解体。

如果没有 折旧和摊销,净运营成本保持 与22年第三季度相似,这主要是由于CAMMESA的热需求减少导致天然气购买量减少,由于价格下跌, 保险合同的电力购买量减少,维护和材料成本(主要是CTLL)降低,以及CAMMESA 收款延迟导致利率增加。更高的劳动力成本抵消了这些影响。

23年第三季度的财务 业绩达到7200万美元的净利润,而22年第三季度的净利润为1,100万美元 ,这主要是由于持有金融工具的收益,但被利息的增加(主要是来自亚美尼亚雷亚尔美元债务)所抵消。

发电板块调整后 息税折旧摊销前利润达到9,100万美元(与22年第三季度相比增长2%),这主要是由于受澳元贬值和PEMC拆除整合的影响 下跌以及Energía Plus 价格下跌和劳动力成本上升。PEA和PEPE IV的可再生PPA、传统CCGT的差异薪酬 以及较低的维护和材料成本部分抵消了这些差异。此外,调整后的息税折旧摊销前利润考虑了CTEB50%的所有权, 的改善归因于CCGT的PPA(23年第三季度为1,600万美元,而22年第三季度为200万美元)。它不包括延迟收款的商业 利息、作为运营支出应计的PPE费用以及门多萨水电站 终止特许权的应急准备金等项目。

最后, 如果不包括CTEB,则23季度资本支出为4,600万美元,与22年第三季度相比下降了33%,这要归因于PEPE IV的投产,但被PEPE VI项目所抵消。

| Pampa Energía ● 第 23 季度财报发布 ● 11 |

|

下表显示了 在发电领域的扩建项目:

| 项目 | 兆瓦 | 市场营销 | 货币 | 授予的价格 | 预计资本支出以 百万美元计1 | 的日期 调试 | ||||

| 每人容量 兆瓦月 |

变量 每兆瓦时 |

总计 每兆瓦时 |

预算 | % 已执行 @9/30/23 | ||||||

| 热的 | ||||||||||

| 临近 CC Ensenada | 279 | PPA 有效期 10 年 | 美元$ | 23,962 | 10.5 | 43 | 253 | 99% | 2 月 22 日至 23 日 | |

| 可再生 | ||||||||||

| Pampa Energía IV | 81 | MATH ER | 美元$ | 不是 | 不是 | 58(2) | 128 | 98% | 23 年 6 月 17 日 | |

| Pampa Energía VI | 139.5 | MATH ER | 美元$ | 不是 | 不是 | 62(2) | 269 | 22% | 2024 年第四季度(估计值) | |

注意:1 不含增值税 。2 估计平均值。

| 3.3 | 石油和 天然气板块分析 |

| 石油和天然气板块, 合并数字(百万美元) | 为期九个月 | 第三季度 | ||||||

| 2023 | 2022 | ∆% | 2023 | 2022 | ∆% | |||

| 销售收入 | 548 | 491 | +12% | 207 | 189 | +10% | ||

| 国内销售 | 411 | 379 | +8% | 181 | 163 | +11% | ||

| 国外市场销售 | 137 | 112 | +22% | 26 | 26 | +1% | ||

| 销售成本 | (319) | (264) | +21% | (121) | (104) | +16% | ||

| 毛利 | 229 | 227 | +1% | 86 | 85 | +1% | ||

| 销售费用 | (38) | (33) | +15% | (13) | (9) | +44% | ||

| 行政开支 | (56) | (44) | +27% | (18) | (16) | +13% | ||

| 勘探费用 | (7) | - | 不是 | - | - | 不是 | ||

| 其他营业收入 | 64 | 55 | +16% | 39 | 31 | +26% | ||

| 其他运营费用 | (26) | (22) | +18% | (13) | (6) | +117% | ||

| 金融资产减值 | - | (1) | -100% | - | - | 不是 | ||

| 个人防护装备和库存减值 | - | (29) | -100% | - | - | 不是 | ||

| 营业收入 | 166 | 153 | +8% | 81 | 85 | -5% | ||

| 财务收入 | 2 | 2 | - | 1 | 1 | - | ||

| 财务成本 | (157) | (83) | +89% | (60) | (40) | +50% | ||

| 其他财务业绩 | 7 | (19) | 不是 | (18) | (14) | +29% | ||

| 财务业绩,净额 | (148) | (100) | +48% | (77) | (53) | +45% | ||

| 税前亏损 | 18 | 53 | -66% | 4 | 32 | -88% | ||

| 所得税 | (2) | - | 不是 | (2) | (27) | -93% | ||

| 该期间的净亏损 | 16 | 53 | -70% | 2 | 5 | -60% | ||

| 调整后 EBITDA | 291 | 275 | +6% | 132 | 117 | +12% | ||

| 增加个人防护装备和使用权资产 | 385 | 209 | +84% | 169 | 61 | +177% | ||

| 折旧和摊销 | 125 | 95 | +32% | 52 | 34 | +53% | ||

在 第 23 季度, 与22年第三季度相比,石油和天然气板块的销售额增长了 10%,这主要是由于与GPNK相关的Plan Gas.Ar下的承诺推动天然气产量增加。但是,较低的原油 价格和产量在一定程度上抵消了这些影响。

| Pampa Energía ● 第 23 季度财报发布 ● 12 |

|

| 石油和天然气的 关键绩效指标 | 2023 | 2022 | 变体 | |||||||||

| 石油 | 煤气 | 总计 | 石油 | 煤气 | 总计 | 石油 | 煤气 | 总计 | ||||

| 为期九个月 | ||||||||||||

| 音量 | ||||||||||||

| 制作 | ||||||||||||

| 以千米为单位3/天 | 0.8 | 10,793 | 0.8 | 9,919 | -5% | +9% | +8% | |||||

| 以百万立方英尺/天为单位 | 381 | 350 | ||||||||||

| 以千桶/天为单位 | 5.0 | 63.5 | 68.5 | 5.2 | 58.4 | 63.6 | ||||||

| 销售 | ||||||||||||

| 以千米为单位3/天 | 0.8 | 10,827 | 0.8 | 10,002 | +1% | +8% | +8% | |||||

| 以百万立方英尺/天为单位 | 382 | 353 | ||||||||||

| 以千桶/天为单位 | 5.3 | 63.7 | 69.0 | 5.3 | 58.9 | 64.1 | ||||||

| 平均价格 | ||||||||||||

| 以美元/桶计 | 65.5 | 70.5 | -7% | +4% | ||||||||

| 以美元/百万英热单位计 | 4.5 | 4.3 | ||||||||||

| 第三季度 | ||||||||||||

| 音量 | ||||||||||||

| 制作 | ||||||||||||

| 以千米为单位3/天 | 0.7 | 12,860 | 0.9 | 10,705 | -14% | +20% | +17% | |||||

| 以百万立方英尺/天为单位 | 454 | 378 | ||||||||||

| 以千桶/天为单位 | 4.7 | 75.7 | 80.4 | 5.5 | 63.0 | 68.5 | ||||||

| 销售 | ||||||||||||

| 以千米为单位3/天 | 0.7 | 12,885 | 0.9 | 10,781 | -22% | +20% | +16% | |||||

| 以百万立方英尺/天为单位 | 455 | 381 | ||||||||||

| 以千桶/天为单位 | 4.6 | 75.8 | 80.5 | 5.9 | 63.5 | 69.4 | ||||||

| 平均价格 | ||||||||||||

| 以美元/桶计 | 63.1 | 70.2 | -10% | -3% | ||||||||

| 以美元/百万英热单位计 | 4.7 | 4.8 | ||||||||||

注: 阿根廷的净产量。气体容量标准化为 9,300 千卡 (kCal)。

在 运营方面,23季度总产量达到每天 80.4 kboe(与22年第三季度相比增长17%,与23年第二季度相比增长19%)。天然气产量创下 历史新高,达到1,290万米3尽管GPNK的调试延迟了一个多月,但Plan Gas.Ar的交付量 仍有所增加,这解释了每天(与22年第三季度相比增长了20%,与23年第二季度相比增长了22%)。在较小程度上,对智利的出口和对 工业部门的销售促进了产量的增长。我们创下了1640万吨的新日产量记录3在 八月。

按区块分析 的天然气产量后,我们在第 23 季度的总天然气产量中,有 58% 来自埃尔曼格鲁洛,它记录了 740 万米3每天(与22年第三季度相比为-8%,但由于季节性,与23年第二季度相比增加了17%)。另一方面,由于页岩活动,Sierra Chata达到了340万米3每天(与22季度相比增加了435%,与第二季度相比增加了52%)。在非运营区块,里奥内乌肯 保持在160万米3每天(与第 2 季度相比,每天 +12%,与 23 年第 2 季度相比 +4%),而 Rincon del Mangrullo 继续自然 枯竭,贡献了 20 万米3每天(与 22 年第 3 季度相比为 -23%,与 23 年第二季度相比下降了 3%)。

我们在23季度的 天然气价格为每百万英热单位4.7美元(类似于第22季度和第23季度),这主要是由于工业板块的价格较低。

在 23季度中,根据Plan Gas.Ar,由于冬季优先考虑,我们向零售板块交付的天然气中有45%是 ,而向CAMMESA交付的天然气中有32%是作为火力发电装置的燃料。GPNK 解释了 用于发电的天然气的增加。此外,15% 销往工业/现货市场,5% 出口,剩余的 作为原材料出售给我们的石化工厂。相比之下,在22年第三季度,59%销往零售领域,17%出售给我们的火力发电机组,16% 出售给工业/现货市场,5%出口,2%出售给我们的石化工厂。

| Pampa Energía ● 第 23 季度财报发布 ● 13 |

|

石油 产量在23季度达到每天4.7千桶(与22季度相比为-14%),原因是埃尔托尔迪略因自然枯竭而每天下降0.9千桶 ,但里奥内乌肯、阿亚拉州长 和洛斯布兰科斯的产量增加(与第二季度相比每天增加0.2千桶),部分抵消了这一点。但是,销售量有所增加,这要归功于第23季度的石油库存,以响应 不断增长的需求。85%的交易量用于本地市场,而22年第三季度为80%。

由于布伦特原油价格下跌和当地价格的最高价格方案,我们在23季度的 油价比第二季度低10%,达到每桶63.1美元。

到 到23季度末,我们的生产井为810口,而截至2022年底, 为895口。急剧下降的原因是EstacionFernandez Oro和Anticlinal Campamento天然气区块的退出协议,以及由于成本效益而削减了埃尔托尔迪洛石油区块的产量。

23 年第三季度的净 运营成本(不包括折旧)、摊销 和 Plan Gas.Ar 薪酬增长了 6%,与 22 年第三季度相比达到 1.04 亿美元,这主要是由于劳动力支出、 天然气出口的运输费以及特许权使用费和税费的增加,所有这些都与石油和天然气销售的增加有关。为交易、运营和维护 运营区块的油井和处理厂购买石油的减少,部分抵消了这些影响。新油井的生产率对 每桶英国央行的起重成本产生了积极影响,在第23季度降至每个 桶油产量5.6美元,同比下降7%,与23年第二季度相比下降13%。

Financial 第二季度业绩录得2,400万美元的亏损,减少7,700万美元, 的原因是利息支出增加,主要与亚拉姆的债务有关,以及由于澳元贬值对 某些应收账款的影响,净亏损增加,部分被持有金融证券的收益所抵消。

我们 石油和天然气调整后的息税折旧摊销前利润在23年第三季度为1.32亿美元 ,比22年第三季度增长12%,这主要是由于根据Plan Gas.Ar承诺在当地市场的销售量增加,而原油利润率和营业额的降低抵消了 。此外,第23季度调整后的息税折旧摊销前利润不包括个人防护装备和库存减值以及 因延迟收款而产生的商业利益,主要向CAMMESA收取。

最后, 在23年第三季度,资本支出为1.69亿美元, 比22年第三季度增长177%,这主要是由页岩气井钻探和完井活动推动的,目的是遵守Plan Gas.Ar下的额外承诺 。

| Pampa Energía ● 第 23 季度财报发布 ● 14 |

|

| 3.4 | 石化 板块分析 |

| 石化板块, 合并数字(单位:百万美元) | 为期九个月 | 第三季度 | ||||||

| 2023 | 2022 | ∆% | 2023 | 2022 | ∆% | |||

| 销售收入 | 389 | 463 | -16% | 132 | 179 | -26% | ||

| 国内销售 | 273 | 308 | -11% | 92 | 124 | -26% | ||

| 国外市场销售 | 116 | 155 | -25% | 40 | 55 | -27% | ||

| 销售成本 | (341) | (405) | -16% | (110) | (155) | -29% | ||

| 毛利 | 48 | 58 | -17% | 22 | 24 | -8% | ||

| 销售费用 | (12) | (12) | - | (4) | (4) | - | ||

| 行政开支 | (5) | (4) | +25% | (2) | (2) | - | ||

| 其他运营费用 | (2) | (2) | - | (1) | (1) | - | ||

| 库存减值 | (3) | - | 不是 | - | - | 不是 | ||

| 营业收入 | 26 | 40 | -35% | 15 | 17 | -12% | ||

| 财务成本 | (2) | (2) | - | (1) | (1) | - | ||

| 其他财务业绩 | 7 | 5 | +40% | 4 | 5 | -20% | ||

| 财务业绩,净额 | 5 | 3 | +67% | 3 | 4 | -25% | ||

| 税前利润 | 31 | 43 | -28% | 18 | 21 | -14% | ||

| 所得税 | (5) | (5) | - | (3) | (2) | +50% | ||

| 该期间的净收入 | 26 | 38 | -32% | 15 | 19 | -21% | ||

| 调整后 EBITDA | 33 | 44 | -25% | 16 | 19 | -16% | ||

| 增加个人防护装备 | 4 | 5 | -20% | 1 | 3 | -67% | ||

| 折旧和摊销 | 4 | 4 | - | 1 | 2 | -50% | ||

石化板块的 调整后的息税折旧摊销前利润在23年第三季度达到1,600万美元,与22年的第三季度相比下降了16%,这主要是由于国际参考价格大幅下降和重组 销量(主要是辛烷基)的降低。较低的原材料成本(与全球价格下跌有关)、聚苯乙烯 出口量的增加和苯乙烯国内销售量的增加部分抵消了这些影响。但是,调整后的息税折旧摊销前利润同比增长600万美元 ,这要归因于当地苯乙烯销售的改善、聚苯乙烯和丁苯橡胶出口的增加以及改革价格的上涨。

| Pampa Energía ● 第 23 季度财报发布 ● 15 |

|

| 石化的 关键绩效指标 | 产品 | 总计 | ||||

| 苯乙烯和聚苯乙烯1 | SBR | 改革及其他 | ||||

| 为期九个月 | ||||||

| 销量 9M23(千吨) | 84 | 32 | 195 | 311 | ||

| 销量 9M22(千吨) | 84 | 36 | 182 | 302 | ||

| 变体 9M23 与 9M22 | +0% | -11% | +8% | +3% | ||

| 平均价格 9M23(美元/吨) | 1,860 | 1,813 | 890 | 1,247 | ||

| 平均价格 9M22(美元/吨) | 2,148 | 2,317 | 1,097 | 1,535 | ||

| 变体 9M23 与 9M22 | -13% | -22% | -19% | -19% | ||

| 第三季度 | ||||||

| 23 年第 3 季度的销量(千吨) | 30 | 12 | 60 | 102 | ||

| 22 年第 3 季度的销量(千吨) | 28 | 13 | 79 | 120 | ||

| 第 23 季度与第 3 季度的变化 22 | +8% | -2% | -25% | -14% | ||

| 23 年第 3 季度的平均价格(美元/吨) | 1,809 | 1,639 | 939 | 1,283 | ||

| 22 年第 3 季度的平均价格(美元/吨) | 2,232 | 2,541 | 1,067 | 1,496 | ||

| 第 23 季度与第 3 季度的变化 22 | -19% | -36% | -12% | -14% | ||

注意:1 包括 丙烯。

总销量与22年第三季度相比下降了14%,达到10.2万吨 吨,这主要是由于重整产品在当地市场的销售减少,但苯乙烯和聚苯乙烯的销售增加 的增加以及当地对SBR的需求增加部分抵消了这一点。值得注意的是,在22年第三季度,SBR国内市场受到轮胎制造 公司之间劳资纠纷的影响。

在 23季度中,财务业绩达到300万美元的净利润, 比22年第三季度的400万美元低25%,这要归因于持有金融证券的亏损,但由于澳元贬值应付账款而增加的 净收益部分抵消。

| Pampa Energía ● 第 23 季度财报发布 ● 16 |

|

| 3.5 | 对控股 和其他板块的分析 |

| 控股和其他板块, 合并数据(百万美元) | 为期九个月 | 第三季度 | ||||||

| 2023 | 2022 | ∆% | 2023 | 2022 | ∆% | |||

| 销售收入 | 11 | 16 | -31% | 3 | 4 | -25% | ||

| 国内销售 | 11 | 16 | -31% | 3 | 4 | -25% | ||

| 毛利 | 11 | 16 | -31% | 3 | 4 | -25% | ||

| 行政开支 | (34) | (24) | +42% | (12) | (10) | +20% | ||

| 其他营业收入 | 1 | 6 | -83% | - | 1 | -100% | ||

| 其他运营费用 | (16) | (6) | +167% | (9) | (2) | 不是 | ||

| 金融资产减值 | (4) | (4) | - | (1) | (1) | - | ||

| 从损伤中恢复。无形资产(减值) | 2 | (5) | 不是 | - | 1 | -100% | ||

| 出售联营公司的收入 | 1 | - | 不是 | 1 | - | 不是 | ||

| 参与联合业务的结果 | 33 | 33 | - | 4 | 10 | -60% | ||

| 营业收入 | (6) | 16 | 不是 | (14) | 3 | 不是 | ||

| 财务收入 | 5 | 8 | -38% | 2 | 2 | - | ||

| 财务成本 | (37) | (21) | +76% | (10) | (11) | -9% | ||

| 其他财务业绩 | 157 | 58 | +171% | 55 | 46 | +20% | ||

| 财务业绩,净额 | 125 | 45 | +178% | 47 | 37 | +27% | ||

| 税前利润 | 119 | 61 | +95% | 33 | 40 | -18% | ||

| 所得税 | (14) | (6) | +133% | (8) | (5) | +60% | ||

| 该期间的净收入 | 105 | 55 | +91% | 25 | 35 | -29% | ||

| 调整后 EBITDA | 52 | 97 | -47% | 6 | 21 | -72% | ||

| 增加个人防护装备 | 4 | 3 | +33% | 1 | 1 | - | ||

| 折旧和摊销 | - | - | 不是 | - | - | 不是 | ||

不考虑关联公司(Transener 和 TGS)的股权收入, 控股和其他板块公布了1000万美元 23年第三季度的运营 亏损,而在第二十二季度,则为700万美元的亏损,这主要是由于股价 的表现影响了高管薪酬计划,以及厄瓜多尔仲裁裁决的收入减少。

在 23年第三季度,财务业绩净收益为4,700万美元,而22年第三季度的净收益为3,700万美元,这主要是由于以澳元计算的财政负债贬值带来的净利润增加。

我们的控股和其他板块的 调整后的息税折旧摊销前利润下降了72%,在23年第三季度录得600万美元。调整后的息税折旧摊销前利润不包括我们参与TGS和Transener的股票收益。 反过来,它增加了经这些企业股权所有权调整后的息税折旧摊销前利润。此外,它还不包括第二季度 无形资产的减值。

在 TGS,经我们股份调整后的息税折旧摊销前利润在23季度为2,100万美元 ,而22年第三季度为2,600万美元。下跌的主要原因是液化天然气的国际参考价格下降, 丙烷出口量减少,以及在较小程度上,澳元贬值对受监管业务的影响。但是,乙烷发货量和中游业务收入的增加部分抵消了这些影响。

在 Transener,经我们股份调整后的息税折旧摊销前利润在23季度录得400万美元(与22年第三季度类似),这主要是因为澳元贬值对监管关税产生了负面影响。

| Pampa Energía ● 第 23 季度财报发布 ● 17 |

|

| 3.6 | 按子公司和细分市场对九个月的 期进行分析 |

| 子公司 百万美元 | 2023 年的九个月期 | 2022 年九个月期间 | |||||||

| % Pampa | 调整后 EBITDA | 净负债2 | 净收入3 | % Pampa | 调整后 EBITDA | 净负债2 | 净收入3 | ||

| 发电板块 | |||||||||

| 迪亚曼特 | 61.0% | 1 | (0) | 2 | 61.0% | 3 | (0) | 2 | |

| Los Nihuiles | 52.0% | (4) | (0) | (0) | 52.0% | 1 | (0) | 4 | |

| VAR4 | 100.0% | 15 | 0 | 9 | - | - | - | - | |

| 绿风5 | 11 | - | 3 | 13 | - | 2 | |||

| 非控股权调整 | - | - | - | (7) | - | (1) | |||

| 按所有权调整的 Greenwind 小计 | 100.0% | 11 | - | 3 | 50.0% | 7 | - | 1 | |

| CTBSA | 74 | 270 | 17 | 63 | 241 | 86 | |||

| 非控股权调整 | (37) | (135) | (9) | (31) | (120) | (43) | |||

| 按所有权调整的 CTBSA 小计 | 50.0% | 37 | 135 | 9 | 50.0% | 31 | 120 | 43 | |

| Pampa 独立版、其他公司和 adj.1 | 237 | (256) | 287 | 268 | 82 | 149 | |||

| 发电量小计 | 297 | (121) | 310 | 309 | 203 | 198 | |||

| 石油和天然气板块 | |||||||||

| Pampa Energía | 100.0% | 291 | 934 | 16 | 100.0% | 275 | 846 | 53 | |

| 石油和天然气小计 | 291 | 934 | 16 | 275 | 846 | 53 | |||

| 石化板块 | |||||||||

| Pampa Energía | 100.0% | 33 | - | 26 | 100.0% | 44 | - | 38 | |

| 石化产品小计 | 33 | - | 26 | 44 | - | 38 | |||

| 控股及其他板块 | |||||||||

| Transener | 78 | (39) | 35 | 47 | (29) | 15 | |||

| 非控股权调整 | (57) | 29 | (26) | (35) | 21 | (11) | |||

| 按所有权调整的 Transener 小计 | 26.3% | 20 | (10) | 9 | 26.3% | 12 | (8) | 4 | |

| TGS | 257 | 82 | 88 | 332 | 257 | 156 | |||

| 非控股权调整 | (184) | (59) | (63) | (235) | (182) | (110) | |||

| 按所有权调整的 TGS 小计 | 27.9% | 73 | 23 | 25 | 29.3% | 97 | 75 | 46 | |

| Pampa 独立版、其他公司和 adj.1 | (42) | (0) | 71 | (13) | (1) | 5 | |||

| 持股量及其他 | 52 | 12 | 105 | 97 | 67 | 55 | |||

| 删除 | - | (148) | - | (1) | (188) | (1) | |||

| 合并总计 | 672 | 677 | 457 | 724 | 927 | 343 | |||

| 由我们共同拥有 | 659 | 824 | 457 | 723 | 1,115 | 343 | |||

注:1 删除的内容对应于其他公司或公司间公司。2 净负债包括控股公司和债务回购。3 归属于公司股东。4 于 2022 年 12 月 16 日收购。5 于 2022 年 8 月 至 2023 年 7 月,并入 Pampa 财务状况。

| Pampa Energía ● 第 23 季度财报发布 ● 18 |

|

| 3.7 | 本季度分析, 按子公司和细分市场划分 |

| 子公司 百万美元 | Q3 23 | Q3 22 | |||||||

| % Pampa | 调整后 EBITDA | 净负债2 | 净收入3 | % Pampa | 调整后 EBITDA | 净负债2 | 净收入3 | ||

| 发电板块 | |||||||||

| 迪亚曼特 | 61.0% | 1 | (0) | 1 | 61.0% | 0 | (0) | 0 | |

| Los Nihuiles | 52.0% | (1) | (0) | (0) | 52.0% | 0 | (0) | 1 | |

| VAR4 | 100.0% | 5 | 0 | 3 | - | - | - | - | |

| 绿风4 | 2 | - | (0) | 2 | - | 1 | |||

| 非控股权调整 | - | - | - | (1) | - | (0) | |||

| 按所有权调整的 Greenwind 小计 | 100.0% | 2 | - | (0) | 50.0% | 1 | - | 0 | |

| CTBSA | 32 | 270 | 7 | 4 | 241 | 19 | |||

| 非控股权调整 | (16) | (135) | (4) | (2) | (120) | (10) | |||

| 按所有权调整的 CTBSA 小计 | 50.0% | 16 | 135 | 4 | 50.0% | 2 | 120 | 10 | |

| Pampa 独立版、其他公司和 adj.1 | 74 | (256) | 106 | 86 | 82 | 108 | |||

| 发电量小计 | 91 | (121) | 110 | 89 | 203 | 119 | |||

| 石油和天然气板块 | |||||||||

| Pampa Energía | 100.0% | 132 | 934 | 2 | 100.0% | 117 | 846 | 5 | |

| 石油和天然气小计 | 132 | 934 | 2 | 117 | 846 | 5 | |||

| 石化板块 | |||||||||

| Pampa Energía | 100.0% | 16 | - | 15 | 100.0% | 19 | - | 19 | |

| 石化产品小计 | 16 | - | 15 | 19 | - | 19 | |||

| 控股及其他板块 | |||||||||

| Transener | 14 | (39) | 5 | 12 | (29) | 2 | |||

| 非控股权调整 | (10) | 29 | (3) | (9) | 21 | (1) | |||

| 按所有权调整的 Transener 小计 | 26.3% | 4 | (10) | 1 | 26.3% | 3 | (8) | 1 | |

| TGS | 75 | 82 | 13 | 88 | 257 | 37 | |||

| 非控股权调整 | (54) | (59) | (9) | (62) | (182) | (26) | |||

| 按所有权调整的 TGS 小计 | 27.9% | 21 | 23 | 4 | 29.3% | 26 | 75 | 11 | |

| Pampa 独立版、其他公司和 adj.1 | (19) | (0) | 20 | (8) | (1) | 24 | |||

| 持股量及其他 | 6 | 12 | 25 | 21 | 67 | 35 | |||

| 删除 | - | (148) | - | - | (188) | - | |||

| 合并总计 | 244 | 677 | 152 | 246 | 927 | 178 | |||

| 由我们共同拥有 | 250 | 824 | 152 | 246 | 1,115 | 178 | |||

注: 1 删除的内容对应于其他公司或跨公司。2 净负债 包括控股公司和债务回购。3 归属于公司股东。4 2022年8月至2023年7月合并到Pampa的 财务报表中。

| Pampa Energía ● 第 23 季度财报发布 ● 19 |

|

| 4. | 附录 |

| 4.1 | 发电的 主要运营关键绩效指标 |

| 发电的 关键性能指标 | 水电 | 风 | 小计 水电 +wind |

热的 | 总计 | |||||||||||||||||||

| HINISA | HIDISA | 哈哈哈 | PEMC1 | PEPE2 | PEPE3 | PEPE42 | 豌豆3 | CTLL | CTG | CTP | CPB | CTPP | CTIW | CTGEBA | 环保- 能量 |

CTEB4 | 小计 热敏的 |

|||||||

| 装机容量 (MW) | 265 | 388 | 285 | - | 53 | 53 | 81 | 100 | 1,225 | 780 | 361 | 30 | 620 | 100 | 100 | 1,253 | 14 | 848 | 4,107 | 5,332 | ||||

| 新容量 (MW) | - | - | - | - | 53 | 53 | 81 | 100 | 287 | 184 | 100 | - | - | 100 | 100 | 565 | 14 | 279 | 1,343 | 1,630 | ||||

| 市场份额 | 0.6% | 0.9% | 0.7% | 0.0% | 0.1% | 0.1% | 0.2% | 0.2% | 2.8% | 1.8% | 0.8% | 0.1% | 1.4% | 0.2% | 0.2% | 2.9% | 0.03% | 2.0% | 9.5% | 12.3% | ||||

| 为期九个月 | ||||||||||||||||||||||||

| 下一代 9M23 (GWh) | 286 | 238 | 726 | 193 | 159 | 162 | 180 | 219 | 2,162 | 3,882 | 119 | 46 | 583 | 251 | 243 | 5,563 | 53 | 3,061 | 13,800 | 15,963 | ||||

| 市场份额 | 0.3% | 0.2% | 0.7% | 0.2% | 0.2% | 0.2% | 0.2% | 0.21% | 2.0% | 3.7% | 0.1% | 0.0% | 0.6% | 0.2% | 0.2% | 5.3% | 0.0% | 2.9% | 13.0% | 15.1% | ||||

| 9M23 的销售额 (GWh) | 287 | 238 | 726 | 193 | 159 | 162 | 180 | 219 | 2,163 | 3,882 | 374 | 46 | 583 | 251 | 243 | 6,106 | 110 | 3,060 | 14,655 | 16,818 | ||||

| 下一代 9M22 (GWh) | 257 | 202 | 429 | 290 | 174 | 191 | - | - | 1,543 | 3,889 | 198 | 34 | 822 | 280 | 253 | 5,572 | 55 | 490 | 11,594 | 13,136 | ||||

| 变体 9M23 与 9M22 | +11% | +17% | +69% | -33% | -9% | -15% | 不是 | 不是 | +40% | -0% | -40% | +34% | -29% | -10% | -4% | -0% | -4% | 不是 | +19% | +22% | ||||

| 销售额 9M22 (GWh) | 257 | 203 | 429 | 290 | 193 | 191 | - | - | 1,562 | 3,889 | 369 | 34 | 822 | 280 | 253 | 6,182 | 117 | 490 | 12,437 | 13,999 | ||||

| 平均价格 9M23(美元/兆瓦时) | 23 | 37 | 12 | 70 | 75 | 68 | 68 | 80 | 42 | 19 | 76 | 30 | 40 | 114 | 93 | 38 | 39 | 30 | 35 | 35 | ||||

| 平均价格 9M22(美元/兆瓦时) | 28 | 44 | 18 | 69 | 75 | 67 | 67 | 不是 | 45 | 19 | 74 | 48 | 36 | 104 | 92 | 41 | 43 | 不是 | 42 | 42 | ||||

| 平均毛利率 9M23(美元/兆瓦时) | 0 | 14 | 4 | 59 | 56 | 63 | 63 | 69 | 29 | 15 | 26 | 6 | 7 | 91 | 71 | 20 | 13 | 23 | 21 | 22 | ||||

| 平均毛利率 9M22(美元/兆瓦时) | 5 | 17 | 6 | 59 | 54 | 58 | 58 | 不是 | 29 | 11 | 28 | 17 | 13 | 83 | 69 | 22 | 19 | 126 | 25 | 25 | ||||

| 第三季度 | ||||||||||||||||||||||||

| 第二季度第三季度 23 (GWh) | 74 | 84 | 439 | 28 | 57 | 57 | 97 | 77 | 912 | 1,211 | 34 | 10 | - | 42 | 29 | 1,558 | 23 | 1,167 | 4,073 | 4,985 | ||||

| 市场份额 | 0.2% | 0.2% | 1.2% | 0.1% | 0.2% | 0.2% | 0.3% | 0.22% | 2.6% | 3.4% | 0.1% | 0.0% | - | 0.1% | 0.1% | 4.4% | 0.1% | 3.3% | 11.4% | 14.0% | ||||

| 23 年第三季度销售额 (GWh) | 74 | 84 | 439 | 28 | 57 | 57 | 97 | 77 | 912 | 1,211 | 101 | 9 | - | 42 | 29 | 1,739 | 42 | 1,167 | 4,340 | 5,252 | ||||

| 第二季度第三季度 22 (GWh) | 95 | 59 | 138 | 94 | 55 | 64 | - | - | 504 | 1,291 | 16 | 8 | 209 | 97 | 81 | 1,489 | 17 | 55 | 3,263 | 3,767 | ||||

| 第 23 季度与第 3 季度的变化 22 | -22% | +41% | 不是 | -71% | +4% | -10% | 不是 | 不是 | +81% | -6% | +114% | +17% | -100% | -57% | -64% | +5% | +35% | 不是 | +25% | +32% | ||||

| 22 年第三季度销售额 (GWh) | 95 | 60 | 138 | 94 | 59 | 64 | - | - | 510 | 1,290 | 77 | 8 | 209 | 97 | 81 | 1,678 | 37 | 55 | 3,532 | 4,042 | ||||

| 23 年第 3 季度的平均价格(美元/兆瓦时) | 25 | 31 | 8 | 71 | 68 | 69 | 69 | 80 | 34 | 16 | 85 | 43 | 不是 | 不是 | 不是 | 46 | 35 | 31 | 39 | 38 | ||||

| 22 年第 3 季度的平均价格(美元/兆瓦时) | 25 | 42 | 18 | 69 | 80 | 66 | 66 | 不是 | 45 | 17 | 124 | 65 | 47 | 101 | 96 | 51 | 49 | 145 | 44 | 44 | ||||

| 第 23 季度平均毛利率(美元/兆瓦时) | (10) | 12 | 4 | 57 | 42 | 64 | 64 | 69 | 23 | 12 | 24 | 8 | 不是 | 不是 | 不是 | 23 | 9 | 26 | 23 | 23 | ||||

| 22 年第 3 季度的平均毛利率(美元/兆瓦时) | 4 | 8 | 5 | 59 | 51 | 54 | 54 | 不是 | 27 | 11 | 33 | 23 | 16 | 80 | 74 | 27 | 22 | 70 | 24 | 24 | ||||

注:摊销和折旧前的毛利率 1 在2022年8月至2023年7月期间由潘帕全资拥有。2 于2022年12月16日收购。 3 由潘帕运营(50% 股权)。

| Pampa Energía ● 第 23 季度财报发布 ● 20 |

|

| 4.2 | 主要石油 和天然气区块的产量 |

| 在所有权时以 kboe/day 为单位 | 为期九个月 | 第三季度 | ||||||

| 2023 | 2022 | 变体 | 2023 | 2022 | 变体 | |||

| 煤气 | ||||||||

| El Mangrullo | 38.4 | 42.4 | -9% | 43.8 | 47.7 | -8% | ||

| 里奥内乌肯 | 9.2 | 8.7 | +6% | 9.6 | 8.6 | +12% | ||

| 塞拉查塔 | 13.4 | 4.0 | +231% | 19.8 | 3.7 | +435% | ||

| Rincon del Mangrullo1 | 1.5 | 2.1 | -30% | 1.4 | 1.8 | -23% | ||

| 其他 | 1.1 | 1.2 | -5% | 1.0 | 1.2 | -16% | ||

| 按工作利息计算的天然气总量 | 63.5 | 58.4 | +9% | 75.7 | 63.0 | +20% | ||

| 石油 | ||||||||

| El Tordillo2 | 2.1 | 2.6 | -20% | 1.8 | 2.7 | -32% | ||

| 州长阿亚拉 | 1.1 | 1.1 | +7% | 1.1 | 1.2 | -2% | ||

| 相关石油3 | 1.1 | 1.0 | +8% | 1.1 | 1.1 | +4% | ||

| 其他 | 0.6 | 0.5 | +23% | 0.6 | 0.6 | +8% | ||

| 按工作利息计算的天然气总量 | 5.0 | 5.2 | -5% | 4.7 | 5.5 | -14% | ||

| 总计 | 68.5 | 63.6 | +8% | 80.4 | 68.5 | +17% | ||

注: 阿根廷的产量。1 它不包括页岩地层。2 它包括拉塔佩拉—普埃斯托基罗加区块。 3 来自气田。

| Pampa Energía ● 第 23 季度财报发布 ● 21 |

|

| 5. | 术语表 |

| 任期 | 定义 |

| 9M23/9M22 | 2021 年的前九个月/2022 年的前九个月 |

| ADR/广告 | 美国存托凭证 |

| AR$ | 阿根廷比索 |

| Bbl | 桶 |

| Boe | 桶石油当量 |

| byMa | 阿根廷的袋子和市场 (布宜诺斯艾利斯证券交易所) |

| CAMMESA | Compañía Administradora del Mercado Mayorista Eléctrico S.A.(阿根廷电力批发市场清算公司) |

| 民用波段 | 公司债券 |

| CCGT | 组合周期 |

| CCL | 在国外市场结算的AR$证券 |

| CENCH | 碳氢化合物的传统开采协议 (非常规碳氢化合物开采特许权) |

| 中国新年 | 中国元 |

| CPB | 彼德拉·布埃纳火力发电厂 |

| CTBSA | CT Barragan S.A. |

| CTEB | 恩塞纳达巴拉甘火力发电厂 |

| CTG | 古梅斯火力发电厂 |

| CTGEBA | 杰内尔巴火力发电厂 |

| CTIW | Ingeniero White 火力发电厂 |

| CTLL | 洛马德拉拉塔火力发电厂 |

| CTP | 皮基伦达火力发电厂 |

| CTPP | 皮拉尔公园火力发电厂 |

| DoP | 送货或付款 |

| E&P | 勘探与生产 |

| EBITDA | 未计利息、税项、折旧和摊销前的收益 |

| EcoEnergía | EcoEnergía 热电联产发电厂 |

| ENARGAS | Ente Nacional Gas 监管机构 (国家天然气监管机构) |

| ENARSA | 阿根廷能源有限公司 (前身为阿根廷能源集成有限公司) |

| Energía Plu | Energía Plus 计划,SE 第 1,281/06 号决议 |

| ENRE | Ente Nacional 电力监管机构 (国家电力监管机构) |

| FS | 财务报表 |

| FX | 名义汇率 |

| 走 | 瓦斯油 |

| GPNK | 内斯托尔·基什内尔总统天然气管道 |

| 绿风 | Greenwind S.A. |

| GT | 燃气轮机 |

| GWh | 千兆瓦时 |

| HIDISA | 迪亚曼特水力发电厂 |

| HINISA | Los Nihuiles 水力发电厂 |

| 哈哈哈 | Pichi Picun Leufu 水力发电厂 |

| 国际财务报告准则 | 国际财务报告准则 |

| kbbl/kboe | 千桶/数千桶石油当量 |

| M3 | 立方米 |

| MATH ER | 来自可再生能源的长期市场 |

| MBTU | 百万英制热单位 |

| 兆瓦/兆瓦时 | 兆瓦/兆瓦时 |

| Pampa Energía ● 第 23 季度财报发布 ● 22 |

|

| 任期 | 定义 |

| 不是。 | 不适用 |

| O/S | 股份所有权 |

| Pampa /公司 | Pampa Energía S.A. |

| 豌豆 | Arauco II 风电场,第 1 阶段和第 2 阶段 |

| PEMC | 工程师马里奥·塞布雷罗风电场 |

| PEPE | Pampa Energía 风电场 |

| Plan Gas.Ar | 通过自给、出口、替代进口以及将运输系统扩展到全国所有碳氢化合物盆地2023年至2028年计划(第730/22号行政命令)和阿根廷天然气生产促进计划——2020—2024年供需计划(第892/20号紧急行政命令和补充条款),重新保证和加强联邦碳氢化合物生产 |

| PPA | 购电协议 |

| PPE | 不动产、厂房和设备 |

| Q2 23 | 2023 年第二季度 |

| Q3 23/Q3 22 | 2021年第三季度/2022年第三季度 |

| Res。 | 分辨率/分辨率 |

| SE | 能源秘书处 |

| ST | 蒸汽轮机 |

| TGS | 南方天然气运输公司 |

| 吨 | 公吨 |

| Top | 要么拿要么付钱 |

| 特兰斯巴 |

布宜诺斯艾利斯省电力运输公司 Transba S.A. |

| Transener | 高张力电力运输公司 Transener S.A. |

| 美元$ | 美元 |

| US$-Link | 标的证券与美元批发汇率挂钩 |

| USM-MEP | 一种证券,其中结算在国内市场上使用美元 |

| UVA | Unidad de Valor Adquisitivo(购买动力装置) |

| Pampa Energía ● 第 23 季度财报发布 ● 23 |