用复选标记表明注册人通过提供本表格中包含的信息,是否也因此根据1934年《证券交易法》第12g3-2(b)条向委员会提供了信息。

是 _______ 不是 ___X____

|

结果 3Q23 |

巴西圣保罗,11 月 13 日第四, 2023-Companhia Siderürgica Nacional(“CSN”)(B3:CSNA3)(纽约证券交易所代码:SID)以巴西雷亚尔披露其2023年第三季度(3季度)的财务业绩,所有财务报表均根据会计公告委员会(“CPC”)发布并经巴西证券交易委员会 批准的巴西会计惯例进行合并 CVM”)和联邦会计委员会(“CFC”),并根据国际会计准则委员会发布的国际财务报告准则 (“IFRS”)(“IFRS”)(“IASB”)。

评论涉及公司2023年第三季度(23季度)的合并业绩 ,比较与2023年第二季度(2Q3)和2022年第三季度 (2022年第三季度)有关。2022年9月30日,美元汇率为5.41雷亚尔;2023年6月30日为4.82雷亚尔,2023年9月30日为5.01雷亚尔。

欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/en/ | 2 |

| 结果 3Q23 |

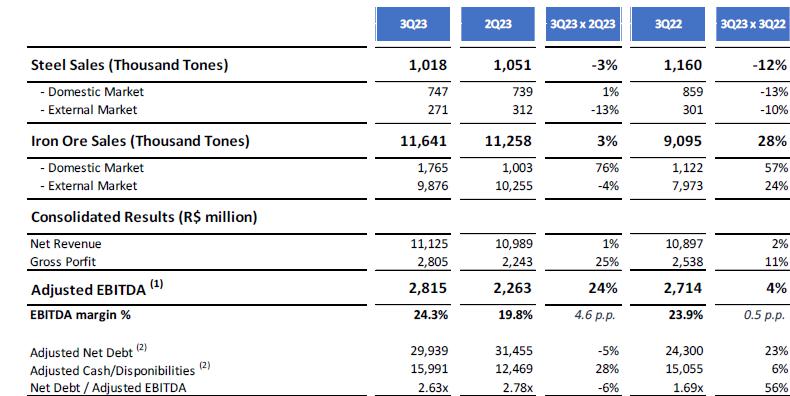

合并表-亮点

¹ 调整后的息税折旧摊销前利润根据净收益 (亏损)加上折旧和摊销、利润税、净财务业绩、投资参与业绩、其他营业收入/支出 业绩计算,包括联合子公司MRS Logística息税折旧摊销前利润37.27%的比例份额。

² 调整后的息税折旧摊销前利润率是根据调整后的 息税折旧摊销前利润除以管理净收入计算得出的。

³ 调整后的净负债和调整后的现金/可用性 除了不考虑外,还考虑了MRS的37.27% Forfaiting以及平仓风险操作。

合并业绩

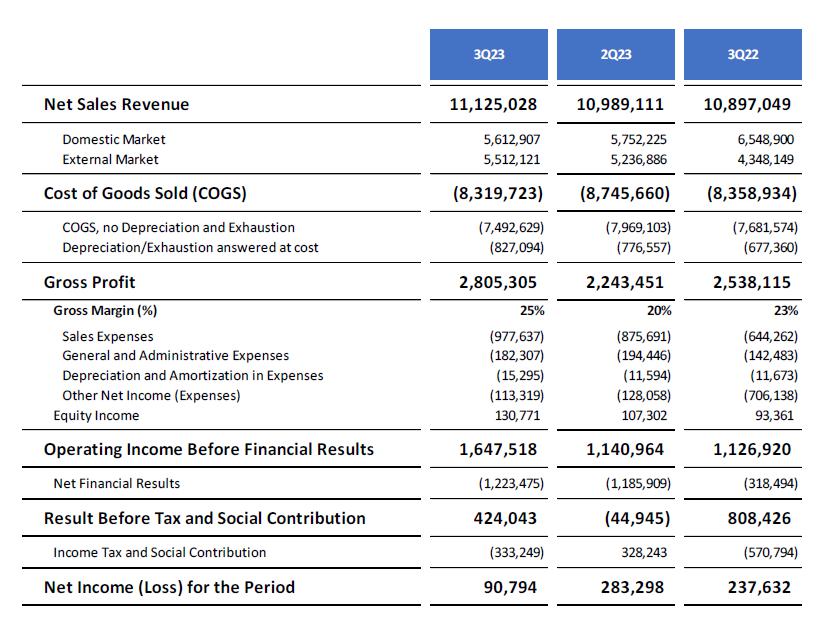

| · | 2023年第三季度的净收入总额为111.25亿雷亚尔 ,与23年第二季度相比增长了1.2%,这主要是由于采矿板块的强劲表现, 将新的销售记录与已实现价格的上涨相结合。此外,物流和水泥板块也为同期收入的增长做出了积极贡献 。 |

| · | 2023年第三季度的销售成本(COGS)总额为83.2亿雷亚尔,比上一季度下降4.9%,反映了钢铁行业生产的正常化。 |

| · | 在23年第三季度,CSN的毛利为28.05亿雷亚尔,毛利率为25.2%,比上一季度增长4.8个百分点。盈利能力的增长反映了该期间 的强劲经营业绩,此外还反映了汇率上涨对 国外市场销售的积极影响。 |

| · | 2023年第三季度的销售、一般和管理费用 总计为11.75亿雷亚尔,比23年第二季度增长8.6%,这是由于采矿业销售量增加,导致运费 费用增加。 |

| · | 其他收入和运营 支出组在23年第三季度为负1.13亿雷亚尔,与23年第二季度相比减少了11.5%,这要归因于铁矿石套期保值业务的正 效应,该期间产生了3,100万雷亚尔的收益。 |

| · | 由于债务成本维持以及 Usiminas股票的影响较小,23年第三季度的财务业绩为负12.23亿雷亚尔,与上一季度持平。 |

欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/en/ | 3 |

| 结果 3Q23 |

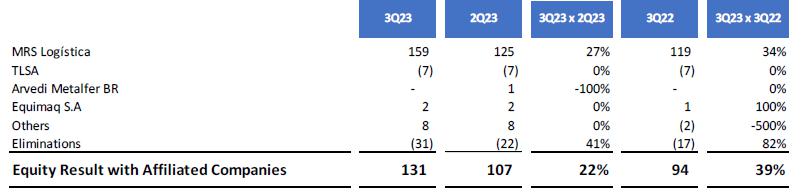

· 由于MRS的强劲表现,23年第三季度的股本业绩为正数1.31亿雷亚尔,与上一季度相比增长了22.4%

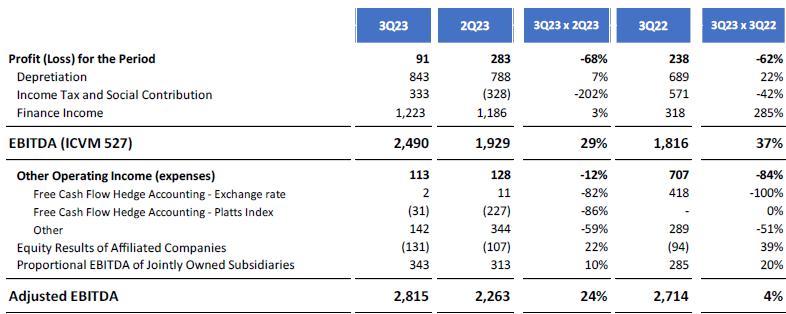

· CSN在23年第三季度录得9100万雷亚尔的净收入, 与上一季度相比下降了67.8%,这是因为第二季度受到IR/CSLL准备金逆转的积极影响。这种 的情况最终抵消了本季度的运营改善。

调整后 EBITDA

*公司披露了调整后的息税折旧摊销前利润,其中不包括 参与投资和其他营业收入(支出),因为该公司明白,在计算经常性运营现金产生时 不应将其考虑在内。

| · | 在23年第三季度,调整后的息税折旧摊销前利润为28.15亿雷亚尔, 调整后的息税折旧摊销前利润率为24.3%,比上个季度高出4.7个百分点。盈利能力的提高是矿业板块价格上涨的直接结果,再加上销售量的增加,最终抵消了钢铁板块更具挑战性的局面。此外,物流板块表现强劲,水泥板块呈现积极的 动态,以及价格上涨和协同效应的产生,也为息税折旧摊销前利润的改善做出了积极贡献。 |

欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/en/ | 4 |

| 结果 3Q23 |

调整后的息税折旧摊销前利润(百万雷亚尔)和调整后 息税折旧摊销前利润率¹(%)

¹ 调整后的息税折旧摊销前利润率是根据 调整后的息税折旧摊销前利润与调整后净收入之间的除法计算得出的,后者考虑了CSN Minerazao 合并中100%的利息和MRS的37.27%的利息

调整后的现金流

由于强劲的经营业绩和高效的营运资金管理,23年第三季度调整后的现金流为正10.22亿雷亚尔,但同期库存再次减少 。

23 年第三季度调整后的现金流¹(百万雷亚尔)

¹ 调整后现金流的概念是 从调整后的息税折旧摊销前利润中减去联合子公司的息税折旧摊销前利润、资本支出、投资者关系、财务业绩以及资产和负债变化², ,不包括嘉能可预付款的影响。

² 调整后的营运资金由 净营运资金的变动,加上长期资产和负债账户的变动,不考虑IR和CS的净 变动。

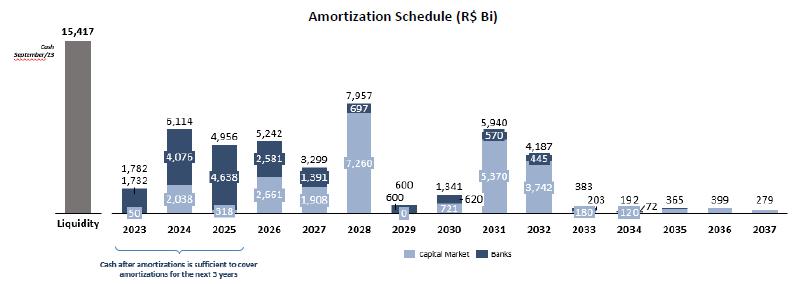

债务

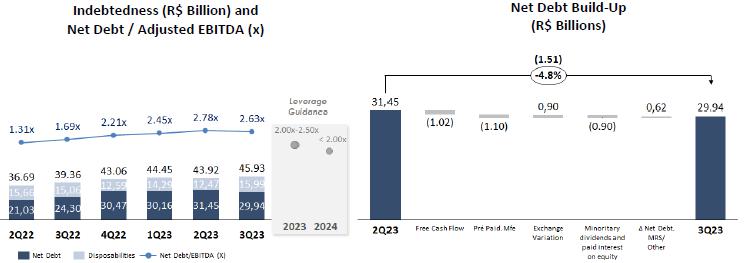

2023年9月30日,合并净负债达到299.39亿雷亚尔,以LTM净负债/息税折旧摊销前利润比率衡量的杠杆指标达到2.63倍,与上一季度相比减少了150个基点 个基点。随着今年的杠杆率峰值已经过去,公司在降低 负债比率方面仍然坚定不移,有望实现越来越稳健的资本结构,在协同效应捕获完成后,考虑钢铁业务的正常化和水泥板块的增长潜力,更是如此。此外,CSN维持了持有高额现金头寸的 政策,该政策在本季度达到160亿雷亚尔。

欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/en/ | 5 |

| 结果 3Q23 |

¹ 净负债/息税折旧摊销前利润:计算负债时考虑每个时期的最终美元 ,对于净负债和息税折旧摊销前利润,则考虑该期间的平均美元。

该公司仍然非常积极地实现其延长摊销期的目标,专注于长期运营和本地资本市场。在 23 年第三季度的主要交易中, CSN 的有 14 笔第四发行总额为7亿雷亚尔的简单债券最为突出,其目标是 投资于铁路基础设施、物流和运输领域。

摊销时间表(十亿雷亚尔)

¹ 国际财务报告准则:不考虑参与MRS (37.27%)。

² 管理总额/净负债考虑了 对MRS的参与(37.27%),不包括应计利息。

3责任管理 计划完成后的平均期限。

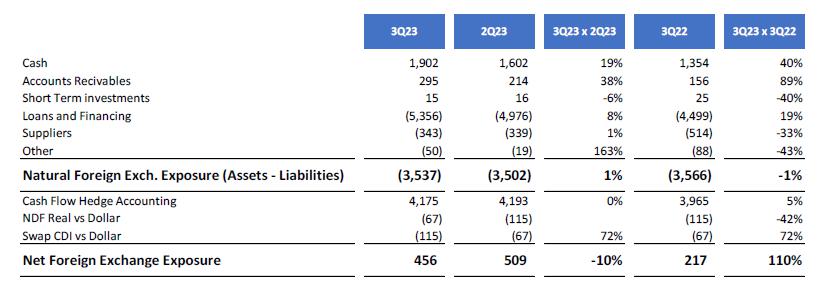

外汇风险

截至23年第三季度,合并资产负债表中累计净外汇 敞口为4.56亿美元,如下表所示,符合公司 最大限度地减少汇率波动对业绩影响的政策。那个 对冲会计CSN采用的方法将 预计的美元出口流量与以相同货币计算的债务的未来到期日相关联。因此,美元债务的汇率变动 暂时记录在股东权益中,并在此类出口产生的美元收入 产生时计入结果。

欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/en/ | 6 |

| 结果 3Q23 |

投资

23年第三季度共投资11.91亿雷亚尔, 比23年第二季度的投资额高出20.2%,重点是维修UPV的焦炭电池和钢铁业务的一般维修。 在采矿领域,我们重点介绍当前为维持运营能力而进行的投资以及扩建项目(主要是 与P15、大坝尾矿回收和伊塔瓜伊港扩建有关的 ),以及当前对水泥 业务的投资。

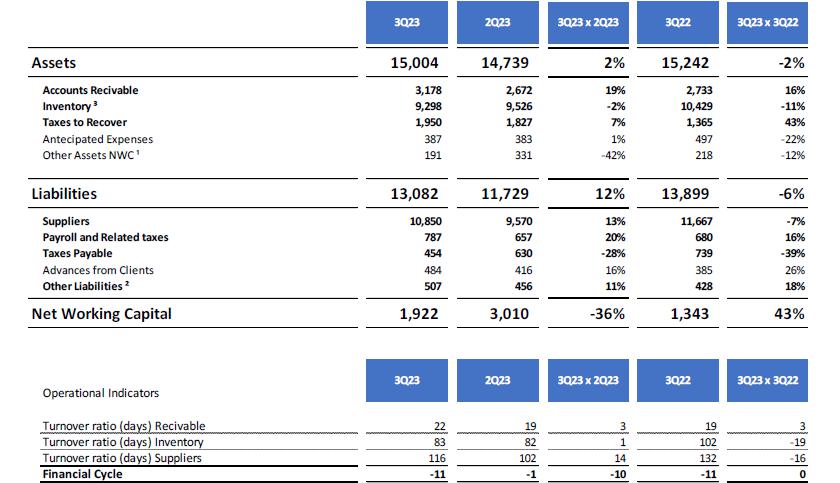

净营运资金

23年第三季度应用于该业务的净营运资金总额为19.22亿雷亚尔,与23年第二季度相比下降了36.1%,原因是(i)公司的库存量降低,与 同期销售额的增长一致,以及(ii)CSN供应商数量的增加。

应用于该企业的净营运资金 的计算忽略了矿石销售的预付款,如下表所示:

欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/en/ | 7 |

| 结果 3Q23 |

¹ 其他 CCL 资产:考虑 员工预付款和其他应收账款。

² 其他 CCL 负债: 考虑其他应付账款、应付股息、分期付款和其他准备金。

³ 库存: 未考虑库存/库存损失准备金的影响。在计算中小企业时,不考虑仓库库存的余额 。

欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/en/ | 8 |

| 结果 3Q23 |

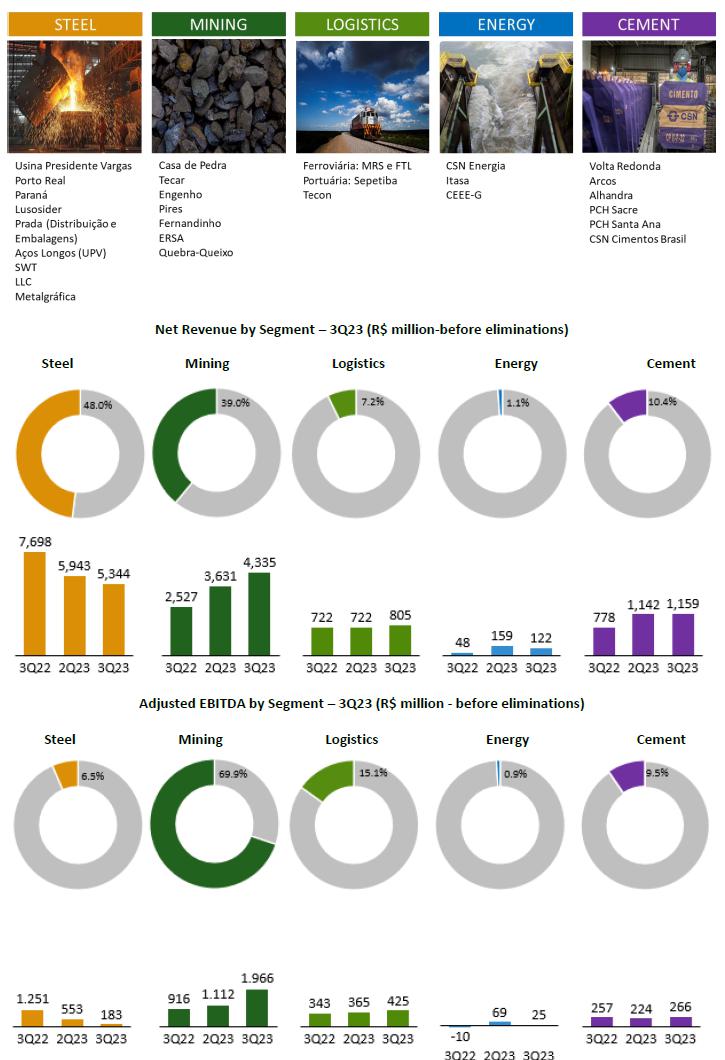

按业务领域划分的业绩

欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/en/ | 9 |

| 结果 3Q23 |

| 23 年第 3 季度业绩(百万雷亚尔) | 钢铁 | 采矿 | 物流(港口) | 物流(铁路) | 能量 | 水泥 |

公司费用/ 淘汰 |

合并 |

| 净收入 | 5,344 | 4,335 | 75 | 730 | 122 | 1,159 | (640) | 11,125 |

| 内部市场 | 4,130 | 567 | 75 | 730 | 122 | 1,159 | (1,170) | 5,613 |

| 国外市场 | 1,214 | 3,768 | - | - | - | - | 530 | 5,512 |

| 齿轮 | (5,209) | (2,567) | (65) | (367) | (106) | (915) | 909 | (8,320) |

| 毛利 | 135 | 1,768 | 10 | 363 | 16 | 244 | 270 | 2,805 |

| DGA/DVE | (299) | (71) | (3) | (57) | (16) | (145) | (588) | (1,175) |

| 折旧 | 346 | 269 | 12 | 100 | 25 | 167 | (77) | 842 |

| 共同控制公司的按比例息税折旧摊销前利润 | - | - | - | - | - | 343 | 343 | |

| 调整后 EBITDA | 183 | 1,966 | 19 | 406 | 25 | 266 | (50) | 2,815 |

| 23 年第二季度业绩(百万雷亚尔) | 钢铁 | 采矿 | 物流(港口) | 物流(铁路) | 能量 | 水泥 |

公司费用/ 淘汰 |

合并 |

| 净收入 | 5,943 | 3,631 | 54 | 668 | 159 | 1,142 | (609) | 10,989 |

| 内部市场 | 4,368 | 372 | 54 | 668 | 159 | 1,142 | (1,012) | 5,752 |

| 国外市场 | 1,574 | 3,260 | - | - | - | - | 403 | 5,237 |

| 齿轮 | (5,419) | (2,626) | (61) | (352) | (100) | (952) | 765 | (8,746) |

| 毛利 | 523 | 1,006 | (7) | 316 | 59 | 191 | 156 | 2,243 |

| DGA/DVE | (288) | (147) | (3) | (51) | (15) | (123) | (455) | (1,082) |

| 折旧 | 318 | 254 | 13 | 98 | 24 | 156 | (75) | 788 |

| 共同控制公司的按比例息税折旧摊销前利润 | - | - | - | - | - | 313 | 313 | |

| 调整后 EBITDA | 553 | 1,112 | 3 | 362 | 69 | 224 | (60) | 2,263 |

| 22 年第 3 季度业绩(百万雷亚尔) | 钢铁 | 采矿 | 物流(港口) | 物流(铁路) | 能量 | 水泥 |

公司费用/ 淘汰 |

合并 |

| 净收入 | 7,698 | 2,527 | 69 | 653 | 48 | 778 | (875) | 10,897 |

| 内部市场 | 5,655 | 438 | 69 | 653 | 48 | 778 | (1,091) | 6,549 |

| 国外市场 | 2,044 | 2,089 | - | - | - | - | 215 | 4,348 |

| 齿轮 | (6,426) | (1,800) | (54) | (397) | (53) | (501) | 873 | (8,359) |

| 毛利 | 1,272 | 727 | 14 | 256 | (5) | 276 | (3) | 2,538 |

| DGA/DVE | (334) | (63) | (7) | (37) | (10) | (100) | (248) | (798) |

| 折旧 | 313 | 253 | 9 | 108 | 4 | 82 | (78) | 689 |

| 共同控制公司的按比例息税折旧摊销前利润 | - | - | - | - | - | - | 285 | 285 |

| 调整后 EBITDA | 1,251 | 916 | 16 | 327 | (10) | 257 | (44) | 2,713 |

钢铁行业的业绩

根据世界 钢铁协会 (WSA) 的数据,2023年第三季度全球粗钢总产量为4.604亿吨,由于该时期的季节性, 与上一季度相比下降了4.5%,但与2022年同期相比 增长了1.9%,反映了中国市场的更高活动水平。受高利率、通货膨胀和仍然居高不下的能源成本的影响,欧盟的产量 与上一季度相比减少了9.9%,与去年同期相比减少了6.5%。反过来,中国在23年第三季度的产量占全球产量(2.593亿吨)的56.3%,相当于 ,季度下降了5.3个百分点,但与去年同期相比增长了2.8个百分点。 对2023年的预期仍然乐观,因为中国政府的激励措施表明,继2022年 收缩3.3%之后,全球钢铁产量有望增长1.8%。另一方面,巴西在23年第三季度的产量为800万吨,与上一季度相比 下降了2.4%,与去年同期相比下降了3.6%,主要受进口增加的影响。即使在相关参与者实现生产正常化之后, 2023年本地市场活动的前景仍不那么令人鼓舞,但是 与进口材料的激烈竞争,需求对Selic利率下调和政府 通过PAC、Minha Casa、Minha Vida、Plano Safra等计划刺激的周期仍然反应缓慢。

欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/en/ | 10 |

| 结果 3Q23 |

钢铁产量(千吨)

就CSN而言,2023年第三季度的板坯总产量为92.2万吨,比上一季度增长25.9%,这反映了在第一学期面临一系列瓶颈之后, 的运营恢复了正常化。反过来,我们的主要市场平轧产品的产量达到83.5万吨,与23年第二季度相比增长了7.8%,这反映了生产过程的恢复,也使产量 接近前几个时期。

销量(千吨)— 钢铁

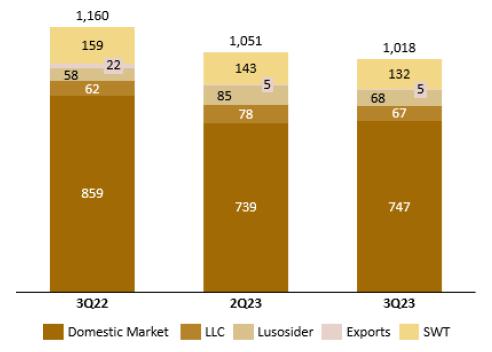

2023年第三季度 的总销售量达到10.18万吨,比23年第二季度下降3.1%。在分析不同市场的行为时,可以看出, 尽管进口产品面临种种压力,但国内市场仍显示出增长,重点是热轧产品 的表现。23年第三季度的国内钢铁产品销售总量为74.7万吨,与 相比增长了1.1%,这加强了运营的正常化,也增强了公司在该期间面临种种压力的情况下设法维持果断的商业 战略的弹性。在国外市场,由于季节性和欧洲市场的疲软动态,23年第三季度的总销售量为27.1万吨, 比23年第二季度下降了13.0%。在本季度, 直接出口了5,000吨,海外子公司销售了26.7万吨,其中6.7万吨由有限责任公司出售,13.2万吨由SWT出售, 6.8万吨由Lusosider出售。

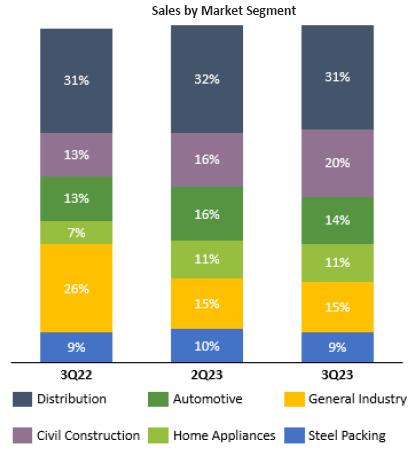

关于23年第三季度的总销量, 的主要亮点是建筑用扁钢板块,与上一季度相比增长了24.1%。另一方面,在今年开局强劲之后, 汽车(-11.9%)和家用电器(-4.2%)成为主要的负面亮点。在同比中 ,家用电器和建筑用扁钢大幅回升,但其他细分市场有所下降。

欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/en/ | 11 |

| 结果 3Q23 |

| 根据ANFAVEA(全国汽车制造商协会)的数据, 在23年第三季度的产量为61.9万辆,比上一季度增长3.8%。根据该协会的数据, 的车辆注册量在第三季度增长了19.8%。

从巴西钢铁协会 (iaBR) 的数据来看,23年第三季度的粗钢产量达到796万吨,比2022年同期下降6.6%,比第二季度低 1.6%。表观消费量为634万吨,同比增长2.8%,与23年第二季度相比增长7.9%。反过来,9月份的钢铁行业信心指数 (ICIA)为37.7点,与2022年12月相比下降了4.9个百分点, 的表现反映了人们对进口产品更多进入巴西市场的所有不满和不安全感。

根据IBGE的数据,2023年9月家用电器的产量 与上年相比增长了6.8%,这加强了家用电器板块在去年表现疲软之后持续改善。 |

|

| · | 由于国内市场价格的调整以及国外市场活力减弱,钢铁行业的净收入在3季度达到53.44亿雷亚尔,比23年第二季度下降10.1%。从这个意义上讲,2023年第三季度国内市场的平均价格比第二季度的 低6.7%,这表明了进口材料施加的压力。另一方面,国外市场的价格甚至更低, 与上一季度相比下降了11.5%,这既受到商业活动减少的影响,也受到外部 材料渗透率提高以及价格更具竞争力的影响。 |

| · | 反过来,23年第三季度的板材成本达到3563雷亚尔/吨,与上一季度相比下降了13.4%,这是生产正常化的直接结果,这有助于 稀释了固定成本,此外还减少了购买的板材。 |

| · | 钢铁行业的 调整后的息税折旧摊销前利润 在23年第三季度达到1.83亿雷亚尔,比23年第二季度下降67.0%,调整后的息税折旧摊销前利润率为3.4%(-5.9个百分点)。这一结果 反映了国外市场疲软与以运营正常化和价格调整为特征的国内表现相结合 ,目的是提高本地产品的竞争力。另一方面,值得强调的是盈利能力下降的短暂影响, 因为已经进行了所有必要的调整,而巴西市场的逐步复苏也变得显而易见。 |

欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/en/ | 12 |

| 结果 3Q23 |

挖矿结果

在采矿业,本季度的标志是中国对铁矿石 的需求旺盛,价格水平有所改善,Platts在3季度收盘时升值3.06美元,高于上一季度的平均水平 。中国的钢铁产量仍处于较高水平,这导致中国 钢厂的产能利用率提高,而中国钢厂和港口的矿石库存水平都很低。这种情况最终对矿石 的价格产生了有利影响,并受到中国政府一揽子刺激计划的推动,该计划旨在向经济注入流动性,并确保 消费品、制造业、基础设施和房地产领域的融资成本降低。由于中国钢厂的利润率仍然相当紧张,这些举措提振了对铁 矿石的需求,包括对低质量产品的需求。在这种情况下,铁矿石价格 在23年第三季度收盘时平均为114.04美元/天(Platts,Fe 62%,中国北部),比23年第二季度(110.98美元/日)上涨2.8%, 比22年第三季度(每吨103.31美元)高出10.4%。

在海运方面,BCI-C3 航线(图巴朗-青岛) 在23年第三季度的平均运费为20.3美元/吨,与上一季度的运费成本相比下降了3.6%,这反映了大西洋现货供应的增加。此外,非洲的雨季和合同中谈判的大量 货物支持了这种情况,有助于抵消同期燃料价格的上涨。

| · | 23年第三季度,铁矿石产量又增加了 创纪录的11,58.9万吨,与23年第二季度的产量相比增长了3.9%,与去年同期相比, 增长了20.4%。这是该公司连续第二次创下产量记录,证实了 今年的良好运营势头,当观察到产量显著改善时,更是如此 混音 与前一时期相比,自有生产以及随之而来的从第三方购买的数量减少。 此外,在9M23中取得的表现使CSN能够轻松地将其生产和购买指南修改为规定的2023年 4200万至4,250万吨。 |

欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/en/ | 13 |

| 结果 3Q23 |

| · | 反过来,2023年第三季度的销量也创下了创纪录的11,64.1万吨 ,超过了上一季度创下的纪录3.4%,比去年同期 高出28.0%。该公司得以利用中国需求强劲和干燥期 的有利局面,创造了季度销售记录。 |

| · | 在23年第三季度,调整后的净收入总额为43.35亿雷亚尔,比23年第二季度增长19.4%,这一表现不仅反映了出货量的增加,也反映了同期内 的更高价格。因此,净单一收入为每湿吨75.23美元, 与23年第二季度相比增长了14.5%,此前Platts和未平仓货物价格的上涨趋势抵消了汇率的5.1%的升值。 |

| · | 反过来,采矿业销售的商品成本 总计为25.67亿雷亚尔,与上一季度相比下降了2.2%,尽管商业活动增加,但第三方购买量减少和第三方港口使用量减少是有道理的。另一方面 ,C1成本在23年第三季度达到21.3美元/吨,比上一季度下降1.4%,这反映了固定 成本的更高稀释和较低的销售和收购单位成本的降低,最终抵消了同期柴油的增长。 |

· 调整后的息税折旧摊销前利润在23年第三季度达到19.66亿雷亚尔, 调整后的季度息税折旧摊销前利润率显著提高,达到45.4%,比上一季度增长14.7个百分点。盈利能力的提高 是非常有利的形势的结果,即创纪录的销量与更高的矿石价格相结合。

巩固业绩

根据水泥行业全国联盟(SNIC)的数据,2023年1月至9月,巴西的水泥销量与去年同期 相比略有下降2.0%。这种情况反映了之后市场的正常化 繁荣 在疫情期间经历过,再加上 仍然居高不下的利率的影响、政府上任第一年的新公共政策的成熟以及 降雨量高于历史平均水平,尤其是在该国南部等某些地区。另一方面,即使 考虑到所有这些影响,市场仍然具有相当大的弹性,并且已经显示出一些复苏迹象。例如,与上一季度相比,巴西的水泥销售 增长了8.3%,消费者信心指数达到了2014年以来的最高水平。 此外,就业复苏情景和国内生产总值,以及通货膨胀降温和利率 开始下降是其他迹象,这些迹象将在未来几个月内提振销售。最后,增长加速计划(PAC)新模式的宣布以及Minha Casa、Minha Vida的重新制定是新的证据,应该为该行业的新增长周期提供更多支持。

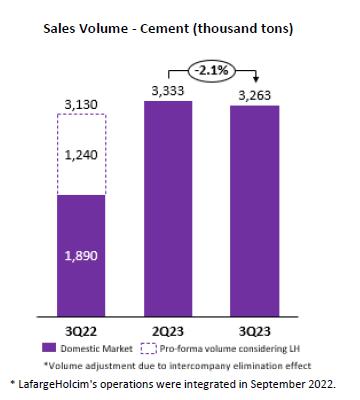

在商业业绩方面,CSN 在23年第三季度的总销售额为32.63万吨,与上一季度相比略有下降2.1%,但比去年同期 高出4%。

欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/en/ | 14 |

| 结果 3Q23 |

| · | 反过来,净收入在23年第三季度达到11.59亿雷亚尔,比上一季度增长1.5%,这强化了同期实行的更为自信的商业策略和更好的价格 水平,尤其是在结构化水泥和散装市场。这最终弥补了同期销量的下降 。 |

| · | 由于原材料成本降低,水泥单位成本与上一季度相比下降了1.8% 。 |

| · | 反过来,该细分市场的调整后息税折旧摊销前利润 与上一季度相比增长了19.1%,在3季度达到2.66亿雷亚尔,调整后的息税折旧摊销前利润率为23.0%, 比第二季度增长3.4个百分点,巩固了该期间实现的所有协同效应。此外,由于未来几个月价格和销售还有进一步回升的空间,因此利润率扩张的环境仍然有利 。 |

能量结果

在23年第三季度,由于水库中的水位过高,能源价格保持在 的水平,仍低于近年来的平均水平。因此,本季度能源交易量 产生了1.22亿雷亚尔的净收入,与上一季度 相比下降了23.5%。在此期间,调整后的息税折旧摊销前利润也有所下降,达到2500万雷亚尔,调整后的息税折旧摊销前利润率 为20.3%,与上一季度相比下降了23.1个百分点,当时税收抵免的确认有利于 的盈利能力。

物流业绩

铁路物流:在23年第三季度,净收入 达到7.3亿兰特,调整后的息税折旧摊销前利润为4.06亿雷亚尔,调整后的息税折旧摊销前利润率为55.7%。与23年第二季度相比,由于该时期的季节性和货物运输量的增加, 收入增长了9.2%。在同样的比较中,调整后的 息税折旧摊销前利润增长了12.2%。

港口物流:在23年第三季度,Sepetiba Tecon运送了29.2万吨 吨钢铁产品,此外还有1.4万个集装箱、4,000吨普通货物和23.9万吨散装货物。与上一季度相比,该公司的出货量大幅增加,钢铁产品量 和散装量均有所增加。因此,港口板块的净收入比上一季度增长了37.3%,在23年第三季度达到7500万雷亚尔,这对同期调整后的息税折旧摊销前利润产生了积极影响, 季度调整后的息税折旧摊销前利润率为1,900万雷亚尔,调整后的息税折旧摊销前利润率为25.2%,比23年第二季度增长20.2个百分点。

欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/en/ | 15 |

| 结果 3Q23 |

ESG — 环境、社会与治理

ESG 表现 — CSN 群组

自2023年初以来,CSN采用了 一种披露其ESG行为和绩效的新格式,以个人为基础提供其在ESG指标方面的表现。新的 模型允许利益相关者每季度获得主要结果和指标,并更有效甚至更快 对其进行监测。可通过 CSN 投资者关系网站上的结果中心进行访问:https://ri.csn.com.br/informacoes-financeiras/central-de-resultados/

本新闻稿中包含的信息是 根据与公司的相关性和重要性选择的。将量化指标与最能代表 监控指标的时段进行比较。因此,有些将与去年同期进行比较,而另一些则与上一时期的平均值 进行比较,从而确保根据季节性和周期性进行比较。此外,值得强调的是, ESG绩效报告还纳入了2022年收购的CSN Cimentos新资产的绩效指标,因此一些 绝对指标与前一时期相比将发生重大变化。

有关CSN业绩 和举措的更多详细历史数据可在2023年4月发布的2022年综合报告 (https://esg.csn.com.br/nossa-empresa/relatorio-integrado-gri ) 中找到。ESG指标每年在综合报告结束时进行一次保证,因此季度新闻稿中包含的信息 可能会根据此过程进行调整。

也可以在我们的网站上通过以下电子地址灵活透明地追踪CSN的ESG表现 :https://esg.csn.com.br。

欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/en/ | 16 |

| 结果 3Q23 |

资本市场

2023年第三季度,CSN的股价 基本稳定(+0.1%),而伊博韦斯帕指数下跌了1.3%。反过来,在23年第三季度,B3的平均每日交易量(CSNA3)为1.008亿雷亚尔。在 纽约证券交易所(纽约证券交易所),该公司's 美国存托凭证(ADR) 按美元计算贬值了7.7% ,而 道琼斯 指数下降了2.6%。23年第三季度,纽约证券交易所ADR(SID)的平均每日交易量为590万美元。

| 3Q23 | |||

| 股数(千股) | 1,326,094 | ||

| 市值 | |||

| 收盘报价(每股雷亚尔) | 12.14 | ||

| 收盘报价(美元/ADR) | 2.39 | ||

| 市值(百万雷亚尔) | 16,099 | ||

| 市值(百万美元) | 3,169 | ||

| 期间的变化 | |||

| CSNA3 (R$) | -0.08% | ||

| SID(美元) | -7.72% | ||

| ibovespa (R$) | -1.29% | ||

| 道琼斯(美元) | -2.62% | ||

| 音量 | |||

| 每日平均值(千股) | 8,013 | ||

| 每日平均值(千雷亚尔) | 100,786 | ||

| 每日平均值(千个 ADR) | 2,316 | ||

| 每日平均值(千美元) | 5,995 | ||

|

来源:彭博社

|

|||

财报电话会议:

23 年第 3 季度财报简报网络直播投资者关系团队

葡萄牙语电话会议,配有英语同声传译 2023 年 11 月 14 日 上午 11:30(巴西利亚时间) 上午 09:30(纽约时间) +55 11 3181-8565 / +55 11 4090-1621 代码:CSN 重播电话:+55 11 4118-5151 重播代码: 219011# 网络直播:点击这里 |

Marcelo Cunha Ribeiro — 首席财务官兼投资者关系执行董事 Pedro Gomes de Souza (pedro.gs@csn.com.br) 拉斐尔·科斯塔·拜罗 (rafael.byrro@csn.com.br) 里卡多·雷斯 (ricardo.reis.rr2@csn.com.br)

|

| 此处包含的某些 陈述是表达或暗示预期结果、业绩或事件的前瞻性陈述。这些 观点包括可能受到历史结果和 “展望” 陈述影响的未来业绩。当前业绩、 业绩和事件可能与假设和前景存在重大差异,涉及的风险包括:巴西和其他国家的总体和经济状况 ;美国、巴西和其他国家的利率和汇率水平、保护主义措施、 法律法规的变化以及一般竞争因素(全球、地区或国家层面)。 |

欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/en/ | 17 |

| 结果 3Q23 |

损益表

合并 — 公司法 — 以千雷亚尔计

欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/en/ | 18 |

| 结果 3Q23 |

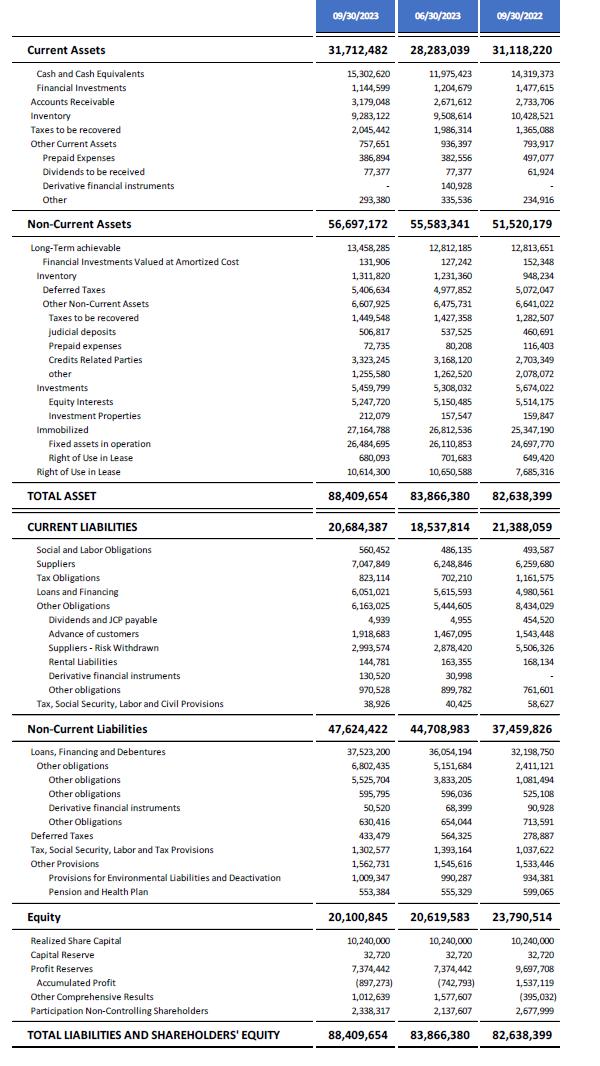

资产负债表

合并 — 公司法 — 以千雷亚尔计

欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/en/ | 19 |

| 结果 3Q23 |

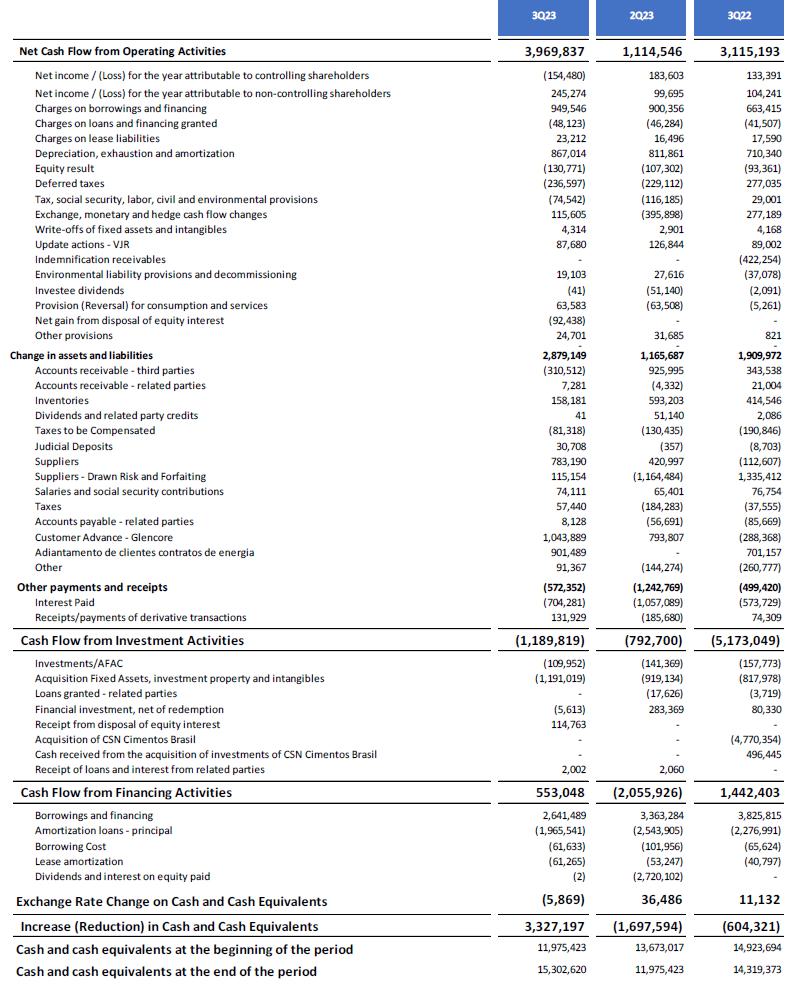

现金流量表

合并 — 公司法 — 以千雷亚尔计

欲了解更多信息,请访问我们的网站:https://ri.csn.com.br/en/ | 20 |

|

公司 SIDERURGICA NACIONAL | |

|

来自: |

/S/本杰明·斯坦布鲁赫

|

|

本杰明·斯坦布鲁赫

首席执行官 | |

|

| |

|

来自: |

/S/马塞洛·库尼亚·里贝罗

|

|

马塞洛·库尼亚·里贝罗

首席财务和投资者关系官 | |

本新闻稿可能包含前瞻性陈述。这些陈述不是历史事实,基于管理层当前对未来经济形势、行业状况、公司业绩和财务业绩的看法和估计。与公司有关的 “预期”、“相信”、“估计”、“期望”、“计划” 和类似表述旨在识别前瞻性陈述。关于申报或支付股息、主要运营和融资战略及资本支出计划的实施、未来运营方向以及影响财务状况、流动性或经营业绩的因素或趋势的陈述就是前瞻性陈述的例子。此类陈述反映了管理层当前的观点,并受许多风险和不确定性的影响。无法保证预期的事件、趋势或结果会真正发生。这些陈述基于许多假设和因素,包括总体经济和市场状况、行业状况和运营因素。此类假设或因素的任何变化都可能导致实际结果与当前预期存在重大差异。