| 情景3-假设最大赎回 | ||||||||||||||||

| 假设没有回购 | 假设最大回购 | |||||||||||||||

| 拥有的股份数量 | 所有权百分比 | 拥有的股份数量 | 所有权百分比 | |||||||||||||

| (千股) |

||||||||||||||||

| 持有Pubco B类普通股的LGM股权持有人 |

60,000 | 67.2 | % | 58,500 | 66.7 | % | ||||||||||

| EGA公众股东持有PUBCO A类普通股 |

9,797 | 11.0 | % | 9,797 | 11.2 | % | ||||||||||

| EGA保荐人持有Pubco A类普通股 |

9,958 | 11.2 | % | 9,958 | 11.4 | % | ||||||||||

| 持有Pubco A类普通股的EGA赞助商的附属公司,与成交时转换桥接票据有关 |

9,413 | 10.6 | % | 9,413 | 10.7 | % | ||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| 总计 |

89,168 | 100.0 | % | 87,668 | 100.0 | % | ||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

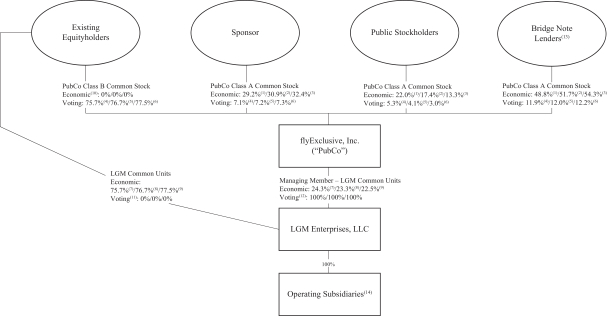

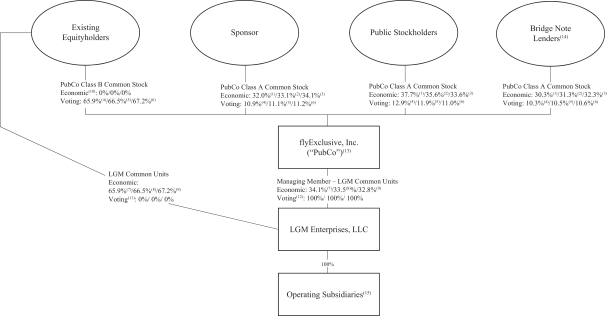

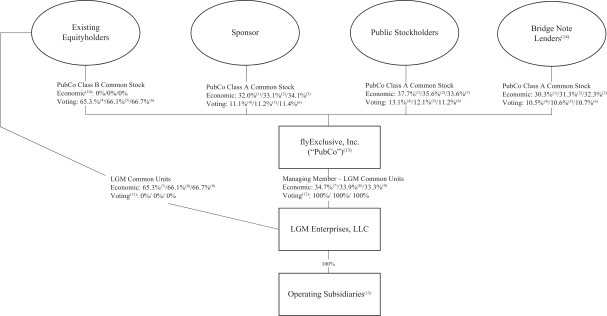

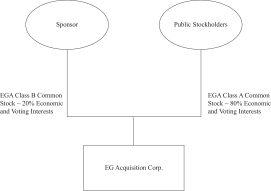

组织结构

下图说明了EGA在收盘前的所有权:

根据下表脚注中所述的假设,下图说明了在交易结束后pubco的所有权。

我们根据本委托书第56页和第149页上的表格计算了下图所示的股权,计算的依据是:(I)不赎回EGA A类普通股,赎回EGA公众股东持有的EGA A类普通股已发行股票的25%,赎回可赎回的EGA A类普通股的最大流通股数量,同时允许业务合并结束(请参阅标题为未经审计的备考简明合并财务信息有关无赎回、中期赎回及最高赎回假设的额外资料),(Ii)认股权证不会稀释以购买11,833,333股EGA A类已发行普通股,而该等认股权证亦不会悉数摊薄,及(Iii)不会购回普通股(根据现有 股权持有人于本委托书其他部分所述于截止日期已购回现金回购金额的权利),且最高可购回该等末期普通股。

38