附录 99.2

vroom 2023 年第三季度财报 2023 年 11 月 7 日

免责声明前瞻性陈述本演示文稿包含1995年《私人证券诉讼改革法》所指的前瞻性陈述。本演示文稿中包含的所有与历史事实无关的陈述均应被视为前瞻性陈述,包括但不限于有关预期时间表、我们的执行以及长期路线图和成本节约计划的预期收益的陈述,包括我们改善交易流程和客户服务体验、增加和优化内部销售队伍、通过陈旧车辆进行销售、提高每单位可变成本(例如物流成本和营销成本)的能力,以及降低固定成本,降低我们对业务战略和计划的预期,包括我们将联合汽车信贷公司整合和发展为专属融资业务的持续能力,以及我们恢复增长的意图,以实现未来的经营业绩和财务状况,包括我们改善单位经济的能力和对2023年全年的展望,包括调整后的息税折旧摊销前利润和流动性。这些陈述基于管理层当前的假设,既不是承诺也不是保证,而是涉及已知和未知的风险、不确定性和其他重要因素,这些因素可能导致我们的实际业绩、业绩或成就与前瞻性陈述所表达或暗示的任何未来业绩、业绩或成就存在重大差异。有关可能导致实际业绩与本演示文稿中的前瞻性陈述存在重大差异的因素,请参阅我们截至2022年12月31日的10-K表年度报告中 “风险因素” 标题下确定的风险和不确定性,该报告由截至2023年9月30日的季度10-Q表季度报告更新,每份报告均可在我们的投资者关系网站ir.vroom.com和美国证券交易委员会网站www.sec上查阅 .gov。所有前瞻性陈述仅反映截至本演示之日的我们的信念和假设。我们没有义务更新前瞻性陈述以反映未来的事件或情况。行业和市场信息如果本演示文稿包含有关公司运营所在行业和市场的信息,包括一般观察、预期、市场地位、市场机会和市场规模,则此类信息基于管理层在我们开展业务的市场中的知识和经验,包括来自独立行业分析师和出版物的公开信息,以及公司自己的估计。我们的估计基于第三方来源和内部研究,公司认为这些来源是合理的,但本质上是不确定性和不准确的。因此,提醒您不要过分依赖此类市场和行业信息。非公认会计准则财务指标的财务列报和使用本列报中包含的某些货币金额、百分比和其他数字均经过四舍五入调整。由于四舍五入,本演示文稿中显示的某些其他金额可能不相加。本陈述包含某些补充财务指标,这些指标不是根据美国公认会计原则(“GAAP”)计算的。这些非公认会计准则指标是对根据公认会计原则编制的财务业绩指标的补充,而不是替代或优于这些指标。这些非公认会计准则财务指标作为分析工具存在局限性,因为它们不能反映根据美国公认会计原则确定的与我们的经营业绩相关的所有金额。由于这些限制,应将这些非公认会计准则财务指标与根据美国公认会计原则提出的其他运营和财务绩效指标一起考虑。在本演示文稿附录中,我们已将所有非公认会计准则财务指标与最直接可比的美国公认会计准则财务指标进行了核对。

2022 年,我们将重点放在目标和战略举措上,我们改善了客户体验,改善了流程,减少了债务。我们打算在 2023 年恢复增长,通过陈旧库存进行销售,提高单位可变成本,继续降低固定成本并将资产负债表项目转换为现金,同时在力所能及的范围内生活 3 个关键目标 4 个有针对性的战略举措建造一台运转良好的交易机器 1 优先考虑单位经济和增长建造一台运转良好的金属机器 2 提高单位成本构建区域运营模型 3 最大限度地提高流动性建立专属融资产品 4 项战略举措有望建立有利可图的商业模式 3 V

2023年第三季度亮点(6,450万美元)调整后的息税折旧摊销前利润(1),连续下降820万美元/15%,UACC投资组合的已实现亏损和按市值计值的连续逆风约1330万美元·在今年早些时候收紧承保标准之前,拖欠率和发放违约率上升11%,电子商务单位总利润(GPPU)连续增长190美元,由未老化单位上的 GPPU 驱动 (

第三季度运营亮点我们的四项战略举措的运营进展财务杠杆产品 GPPU 计划2023 年第 2 季度至 2023 年第 3 季度为 3,144 美元电子商务 GPPU,增长 190 美元 $ 车辆 GPPU 通过 UACC 发放和证券化 Vroom 贷款有 34% 已过期(>180 天),对GPPU产生负面影响通过预测数据和区域化优化定价优化分类我们预计到期的单位(>180 天)成为

季度进展运营改善推动业绩(百万美元)调整后的息税折旧摊销前利润(不包括证券化收益和非经常性成本)(1)■ 调整后的息税折旧摊销前利润(不包括非经常性成本)证券化收益 3,629 美元电子商务 gppu $4,206 美元(64)美元(79)~1,330 万美元(UACC)3,233 美元 144 2,954 美元 2,954 美元 (142) 2022 年第 2022 季度 2022 年第 3 季度 2023 年 q22023 年 qppu 超过 180 天的单位百分比 2022 年第一季度 1,763 美元 2022 年第一季度 4,629 美元 2023 年 q2233 美元 2,954 美元 3,144 美元 49% 75% 80% 34% (1)调整后的息税折旧摊销前利润、不包括非经常性成本的调整后息税折旧摊销前利润以及不包括证券化收益和非经常性成本的调整后息税折旧摊销前利润均为非公认会计准则指标。有关定义以及与最具可比性的GAAP指标的对账情况,请参阅附录。我们仍然专注于实现盈利增长的长期路线图 6 V

vroom 2023 年第三季度财务更新

2023年第三季度财务摘要长期路线图持续取得进展,uacc亏损面临阻力2023年第三季度业绩亮点电子商务部门总收入电子商务 gppu 调整后的息税折旧摊销前利润 (1) 2023 年第二季度 2.356 亿美元 2023 年第三季度 4,561 美元 3,144 万美元 2023 年第三季度业绩与 2023 年第二季度相比总收入增长 5%,电子商务销售量增长 11% 电子商务部门增长率环比翻倍持续关注与销售额相比,运营改善了3,144美元,每单位增长6%~500万美元/1,060美元的负面影响通过陈旧(>180天)单位出售4,12729.54美元(合5,630万美元)调整后的息税折旧摊销前利润(不包括非经常性成本)(1)(5,620万美元)调整后的息税折旧摊销前利润扣除证券化收益和(5620万美元)(6,450万美元)非经常性成本(1)受亏损增加和按市值计价的UACC净亏损(2)(6,630万美元)的推动(6,630万美元)(8,290 万美元 2.379 亿美元 2.086 亿美元现金及现金等价物 (3) 调整后息税折旧摊销前利润连续下降820万美元 (1) 被单位、gppu 增加和调整后的 SG&A 现金和流动性减少部分抵消 (4) 库存中约 4800 万美元的连续现金出售陈旧单位并用未过期库存替换而导致的改善,部分被库存增加导致的限制性现金增加所抵消 (1) 调整后的息税折旧摊销前利润、不包括非经常性成本的调整后息税折旧摊销前利润以及不包括证券化收益和非经常性成本的调整后息税折旧摊销前利润均为非公认会计准则指标。有关定义以及与最具可比性的GAAP指标的对账情况,请参阅附录。(2) 2023年第二季度的净收入包括1100万美元的债务清偿收益。(3) 代表非限制性现金和现金等价物。不包括受限的现金、仓库和平面图可用性 (4) 代表现金和现金等价物、平面图可用性和仓库可用性。销售和收购支出减少后单位增长和 gppu 改善 8 V

第三季度业绩驱动因素(百万美元)第三季度调整后的息税折旧摊销前利润(1)200万美元电子商务毛利增长3美元1美元1美元(56)2023年第二季度500万美元(1)电子商务销量电子商务GPPU扩张调整后的销售和收益(2)(13美元)UACC按市值计算和净亏损美元(65)2023年第三季度(1)调整后单位连续增长11%和GPPU扩张300万美元连续下降300万美元 &a (2) 物流、销售、所有权、注册和支持方面的单位成本得到改善,固定成本降低了1300万美元,uacc净亏损和按市值计价的连续增加拖欠率增加以及投资组合扣除2023-1年度的市值较低是亏损增加导致次级贷款领域不利的市场条件第三季度现金和现金等价物(3)和可用流动性(“)238 美元 48 美元(14 美元)8 美元 209 美元 73 美元 282 美元(65 美元)(7 美元)6/30/23 调整后息税折旧摊销前利润(1)利息支出(净额)现金流入库存受限现金非现金项目及其他 9/30/23 UACC 9/30/23 等价物 (3) 现金和现金等价物 (3) 流动性 (4) 可用、流动性 (5) 资产负债表项目 4800 万美元回收因库存老化而滞留在资产负债表上的现金当我们通过缩减的单位进行出售时,用可以抵押到我们的车辆平面图的新库存取而代之时,限制性现金增加了1400万美元,这主要是由于承诺用于平面图vacc流动性的库存增加拖欠和不良抵押品的增加导致第三季度可用流动性用于发放融资应收账款的使用量略有增加(1)调整后的息税折旧摊销前利润是一项非公认会计准则指标。有关最具可比性的GAAP指标的定义和对账情况,请参阅附录。(2) 调整后的销售和收购是非公认会计准则衡量标准。有关最具可比性的GAAP指标的定义和对账情况,请参阅附录。我们将调整后的销售、一般和管理费用计算为销售、一般和管理费用,调整后不包括调整成本、收购相关成本、加速非现金股票薪酬、解决运营和客户体验问题的非经常性成本、UACC销售、一般和管理费用以及其他成本 (3) 代表不受限制的现金和现金等价物。不包括受限现金和平面图可用性。(4) 代表截至2023年9月30日的仓库可用性 (5) 代表截至2023年9月30日的无限制现金和现金等价物以及仓库可用性,长期路线图持续取得进展,收回资产负债表上滞留的现金 9 V

2023 财年现金和现金等价物以及流动性前景现金和流动性驱动因素预计将通过增加单位、增加GPPU和改善单位经济来减少第四季度的营业亏损·12/31/23 中点潜在流动性不包括任何额外的潜在债务回购1.37亿美元至1.62亿美元 399美元(186美元)(15美元)(13美元)15209美元 7美元 32美元(50美元)(7美元)) 150 美元 230 美元 20 美元 12/31/22 现金及现金等价物 (1) 2023-YTD 调整后息税折旧摊销前利润 (2) 2023-YTD 利息支出 2023-YTD 转换回购库存现金中的现金举措 9/30/23 现金及现金等价物 (1) 2023-Q4 中点调整后息税折旧摊销前利润 (2) (3) 2023-Q4 利息支出其他 12/31/23 中点现金及现金等价物 (1) 12/31/23 UACC 潜在剩余流动性 (4) 出售 12/31/23 中点潜在流动性 (5) (1) 代表不受限制的现金和现金等价物。不包括受限的现金、仓库和平面图可用性。(2) 调整后的息税折旧摊销前利润、调整后的息税折旧摊销前利润是非公认会计准则衡量标准。有关定义以及与最具可比性的GAAP指标的对账情况,请参阅附录 (3) 由于未来可能发生的成本和支出存在不确定性和潜在的可变性,非公认会计准则指导指标与2023年相应的GAAP指标的对账无法在不合理的努力下进行前瞻性调整。这些估计是前瞻性陈述,反映了公司截至2023年11月7日的预期,存在很大的不确定性。参见幻灯片2 (4) 上的 “前瞻性陈述” 代表截至23年12月31日的预测仓库可用性 (5) 表示截至2023年12月31日的预测无限制现金和现金等价物以及仓库可用性 10 V

自长期路线图制定以来取得的重大成就——现在,我们打算筹集资金以扩大商业财务杠杆产品 GPPU 车辆 GPPU 计划通过 UACC 发放和证券化 Vroom 贷款通过预测数据和区域化优化定价优化产品种类 q2-22 q3-23 -15 个月在 UACC 中发放的 Vroom 贷款中约有 40% 在 UACC 来源增长的推动下,电子商务产品 GPPU 增加了约 1200 美元的 Vroom 贷款 18 个月的定价分析投资 2023 年至今,未使用过的单位(0-180 天)Q3-2023生成 >4,200 美元 GPPU 在 2023 年至今,通过大多数陈旧单位出售 GPPU 和 SG&A-物流 (1) 资产负债表-库存销售和收购-销售 (1) SG&A-标题、注册和支持 (1) 同步端到端供应链以提高速度和优化流程通过选择性采购和数字化优化销售渠道简化和数字化所有权和注册流程提高 18% 单位成本 (2);每年减少约 4000 万美元 Vroom 车队的车辆利用率提高提货和交付,到年底有望达到90%库存现金减少约8500万美元库存周转率提高24%;库存余额减少约2.95亿美元长期债务面值减少2.925亿美元我们的长期债务面值在2023年完成销售职能的内包,客户销售的净推荐值提高了80个百分点·2022年通过自动化和数字化在同类最佳产权和注册业务方面取得重大进展,我们推出了我们的数字标题库,重点是显著改善标题和注册每单位的产权、注册和支持成本提高了约46%(3);按年计算,每年减少约7800万美元 99.7%的客户在2023年9月初始临时标签到期之前获得了注册。最近宣布与西弗吉尼亚州管理局合作制定创新的数字产权注册计划,简化流程并缩短交货时间 SG&A-营销(1)SG&A-固定(1)(4)提高营销效率增长固定成本低于收入约22美元按年计算减少营销支出;优化单位增长组合,定价和营销支出每年减少约5900万美元的固定成本运行率 (1) 构成调整后的销售和收购的一部分,调整后的销售和收购是一项非公认会计准则指标。有关最具可比性的GAAP衡量标准的定义和对账情况,请参阅附录。(2) 全包物流成本包括与运营我们的专有物流网络相关的薪酬和福利,以及与运营我们的专有物流网络相关的燃料、通行费和维护费用以及第三方运输费。(3) 所有权、注册和支持成本包括与这些职能相关的薪酬和福利以及第三方支持成本和相关的手续费。不包括非经常性成本。(4) 固定成本反映了薪酬和福利、入住率、其他销售和收购以及专业费用支出等方面的成本。固定成本不包括非经常性成本、调整成本和与UACC运营相关的销售和收购。与2022年第二季度相比,年化运行率调整后的销售和收购减少了约2.35亿美元;较2022年第一季度减少了约4.4亿美元 11 V

Vroom 附录

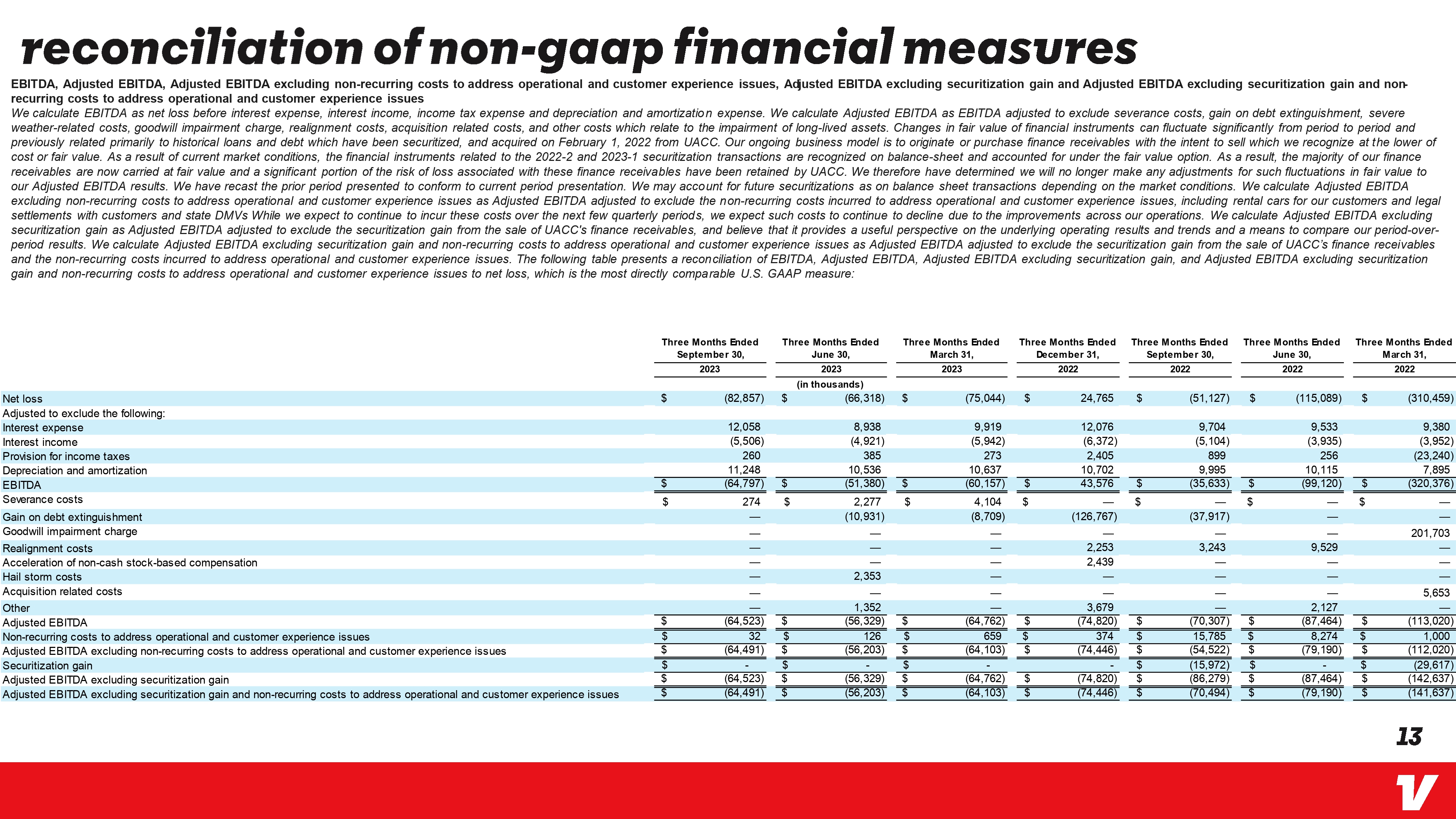

非公认会计准则财务指标息税折旧摊销前利润、调整后息税折旧摊销前利润不包括用于解决运营和客户体验问题的非经常性成本、调整后的息税折旧摊销前利润不包括证券化收益和用于解决运营和客户体验问题的非经常性成本的调整后息税折旧摊销前利润计算为扣除利息支出、利息收入、所得税支出以及折旧和摊销费用前的净亏损。我们将调整后的息税折旧摊销前利润计算为调整后的息税折旧摊销前利润,其中不包括遣散费、债务清偿收益、恶劣天气相关成本、商誉减值费用、调整成本、收购相关成本以及与长期资产减值相关的其他成本。金融工具公允价值的变化可能在不同时期内发生显著波动,此前主要与已证券化并于2022年2月1日从UACC收购的历史贷款和债务有关。我们持续的商业模式是发放或购买融资应收账款,意图以较低的成本或公允价值出售这些应收账款。由于当前的市场状况,与2022-2和2023-1证券化交易相关的金融工具在资产负债表上确认,并记入公允价值期权。因此,我们的大多数融资应收账款现在都按公允价值记账,与这些融资应收账款相关的损失风险中有很大一部分已由UACC保留。因此,我们决定不再根据调整后的息税折旧摊销前利润业绩的公允价值波动进行任何调整。我们对上期列报进行了重组,以符合本期列报。根据市场状况,我们可能会将未来的证券化视为资产负债表交易。我们计算调整后的息税折旧摊销前利润,不包括解决运营和客户体验问题的非经常性成本,调整后的息税折旧摊销前利润经调整后不包括为解决运营和客户体验问题而产生的非经常性成本,包括为客户租车以及与客户和州DMV的法律和解。尽管我们预计这些成本将在未来几个季度内继续产生这些成本,但由于我们业务的改善,我们预计此类成本将继续下降。我们计算不包括证券化收益的调整后息税折旧摊销前利润,调整后的息税折旧摊销前利润不包括出售UACC融资应收账款的证券化收益,并认为它为基础经营业绩和趋势提供了有用的视角,也是比较我们同期业绩的手段。我们计算调整后的息税折旧摊销前利润,其中不包括证券化收益和非经常性成本,以解决运营和客户体验问题,调整后的息税折旧摊销前利润,扣除出售UACC财务应收账款的证券化收益以及为解决运营和客户体验问题而产生的非经常性成本。下表显示了息税折旧摊销前利润、调整后息税折旧摊销前利润(不包括证券化收益)和调整后息税折旧摊销前利润(不包括证券化收益和用于解决运营和客户体验问题的非经常性成本)与净亏损(这是最直接可比的美国公认会计准则指标)的对账情况:净亏损调整后不包括以下内容:利息支出利息收入所得税折旧摊销前利润偿还费用偿还债务减值利息折旧摊销前利润偿还费用减值收益净亏损收费调整成本加速非调整成本现金股票薪酬冰雹风暴成本收购相关成本其他调整后的息税折旧摊销前利润解决运营和客户体验问题的非经常性成本调整后的息税折旧摊销前利润(不包括用于解决运营和客户体验问题的非经常性成本)证券化收益调整后的息税折旧摊销前利润不包括证券化收益和解决运营和客户体验问题的非经常性成本截至9月30日的三个月,截至6月30日的三个月,截至3月31日的三个月,截至3月31日的三个月12月31日,截至9月30日的三个月,截至2023年6月30日的三个月,截至2023年的三个月 2022 2022 2022 年 3 月 31 日(以千计)(82,857)美元(66,318)美元(75,044)美元(51,127)美元(5,0127)美元(310,459)12,058 8,938(5,506)(4,921)9,919 (5,942) 12,076 9,704 (6,372) (5,104) 260 385 273 2,405 899 9,533 (3,935) 256 9,380 (3,952) (23,240) 11,248 10,536 美元 (64,797) 美元 (51,380) 美元 274 美元 2,277 美元 (10,931) 10,637 (60,157) 4,104 (8,709) 10,702 9,995 美元 43,576 美元 ― 美元 (35,633) 美元 10,115 美元 (99,120) 7,895 美元 (320,376) (126,767) (37,917) 2,253 3,243 201,703 9,529 2,439 2,353 1,352 3,679 AAAA (64,523) 美元 (56,329) 美元 (64,762) (74,820) 美元 (70,307) 美元 32 美元 126 美元 659 美元 374 美元 15,785 美元 2,127 美元 (87,464) 8,274 美元 (113,020) 1,000 (64,491)) 美元 (56,203) 美元 (64,491) 美元 (54,446) 美元 (54,522) 美元 (79,190) 美元 (112,020) 美元 (15,972) 美元 (29,617) (64,523) 美元 (64,491) 美元 (64,762) 美元 (74,820) 美元 (8276,820) 美元 (8276,820) 美元 (8276,820) 美元 (8276,820) 美元 (8276,820) 美元 (8276,820) 美元 (8276,820) 美元 (8276,820) 美元 (8276,820) 美元 (8276,820) 美元 () 美元 (56,203) 美元 (64,103) 美元 (74,446) 美元 (70,494) 美元 AA (87,464) 美元 (79,190) (142,637) (141,637) 13 V

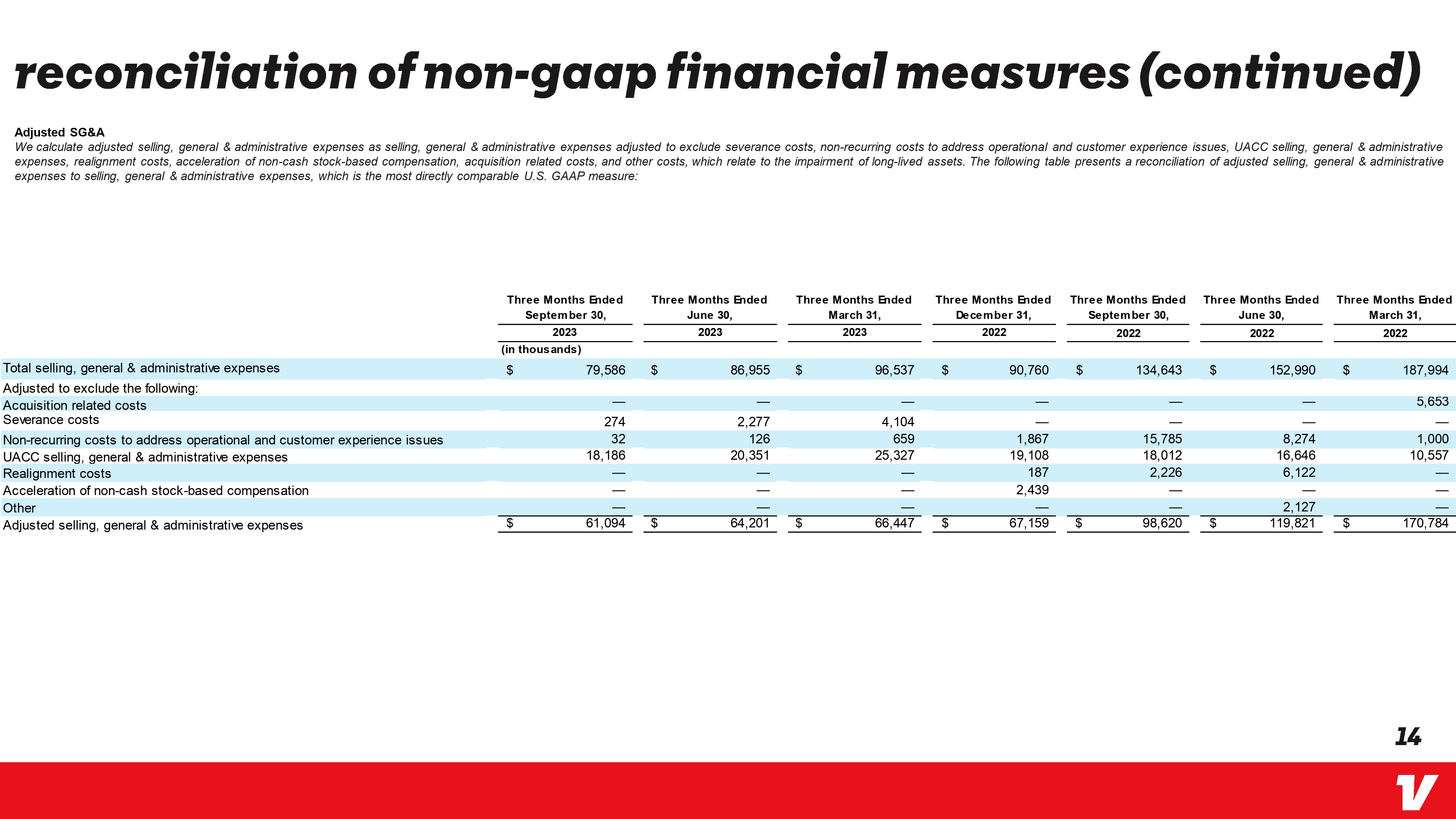

非公认会计准则财务指标的对账(续)调整后的销售费用、一般和管理费用我们将调整后的销售、一般和管理费用计算为销售、一般和管理费用,不包括遣散费、解决运营和客户体验问题的非经常性成本、UACC销售、一般和管理费用、调整成本、加速非现金股票薪酬、收购相关成本以及与长期资产减值有关的其他成本。下表显示了调整后的销售、一般和管理费用与销售、一般和管理费用的对账情况,这是最直接可比的美国公认会计准则指标:销售、一般和管理费用总额经调整后不包括以下内容:收购相关成本遣散费用于解决运营和客户体验问题的非经常性成本 UACC 销售、一般和管理费用调整成本加速非现金股票薪酬其他调整后的销售、一般和管理费用支出截至2023年9月30日的三个月,截至6月30日的三个月,截至2023年3月31日的三个月,截至2023年12月31日的三个月2022 2022年截至2022年9月30日的三个月,截至2022年6月30日的三个月,截至2022年3月31日的三个月(以千计)79,586 美元 86,955 美元 GA 90,760 134,990 美元 187,994 5,653 274 32 18,186 2,277 126 20,351 4,104 659 25,327 1,867 15,785 8,274 1,000 19,108 18,012 10,557 187 2,226 6,122 2,439 2,127 美元 61,094 美元 666,447 美元 98,620 美元 119,821 美元 170,784 14 V

谢谢 15 V