附录 99.2

2023 年第三季度公司最新情况

2 Q3 202 财务快照前瞻性陈述在本陈述或其他书面或口头沟通中使用时,非历史性陈述,包括那些包含 “将”、“相信”、“期望”、“预期”、“估计”、“计划”、“继续”、“打算”、“应该”、“可能”、“可能” 等词语或类似表述的否定词语的陈述旨在确定经修订的1933年《证券法》第27A条和证券交易所第21E条所指的 “前瞻性陈述”经修订的1934年法案,因此可能涉及已知和未知的风险、不确定性和假设。这些前瞻性陈述包括有关外交部业务、财务状况、流动性、经营业绩、计划和目标方面可能或假设的未来业绩的信息。可能导致我们的实际业绩与我们在任何前瞻性陈述中预测的业绩存在重大差异的重要因素包括:总体经济发展和趋势以及住房、房地产、抵押贷款融资、整体金融市场的表现;通货膨胀、利率上升和MFA住宅整体贷款、MBS、证券化债务和其他资产的市场(即公允价值)变化以及价值的变化 MFA的负债以公允价值计入收益;套期保值交易的有效性;住宅抵押贷款资产的预还款利率的变化,其提高可能导致其投资组合中某些投资的收益率降低,并可能要求MFA将其因此类预付款而获得的收益再投资于息票较低的投资,而降低则可能导致MFA投资组合中某些投资的利率期限延长,使其估值对利率变动更加敏感可能导致预测现金降低流量;MFA资产背后的信用风险,包括违约率的变化和管理层对MFA住宅整笔贷款组合中抵押贷款违约率的假设;MFA借款为其资产融资的能力以及任何此类借款的条款,包括成本、到期日和其他条款;影响MFA业务的政府法规或计划的实施或变化;外交部对应纳税收入的估计,实际金额为取决于许多因素, 包括但不限于利息收入和融资成本金额的变化、外交部选择的住宅全额贷款市场折扣的方法以及预付款范围、已实现亏损以及适用纳税期内可能发生的MFA住宅整笔贷款组合构成的变化,包括任何MBS处置或整笔贷款修改、止赎和清算的损益;向股东分配的时间和金额,已申报和由MFA董事会自行决定支付,并将取决于除其他外,MFA的应纳税收入、其财务业绩以及整体财务状况和流动性、其房地产投资信托基金资格的维持以及MFA董事会认为相关的其他因素;MFA出于联邦所得税目的保持房地产投资信托基金资格的能力;MFA根据经修订的1940年《投资公司法》(或 “投资公司法”)维持其注册豁免的能力,包括有关声明证券交易委员会(“SEC”)发布的概念稿涉及《投资公司法》中关于某些从事抵押贷款和抵押贷款相关权益收购业务的公司在《投资公司法》下的地位的解释性问题;MFA继续扩大其住宅整笔贷款组合的能力,该投资组合除其他外取决于市场上待售贷款的供应;我们在最近发放的抵押贷款中的投资的目标或预期回报,这些贷款的表现与我们的其他贷款类似抵押贷款投资,主题除其他外,与此类投资相关的预还款风险、信用风险和融资成本的差异;与Lima One Holdings, LLC持续运营相关的风险(包括但不限于与其运营相关的意外支出或负债,包括未能实现管理层关于商业目的贷款(BPL)发放量预期增长的假设以及BPL所涉信用风险,包括违约率和管理层的变化假设关于利马一号提出的不良贷款的违约率);MFA投资于不良住宅整体贷款(“不良贷款”)的预期回报,除其他外,受取消抵押品赎回权、出售、清算或以其他方式解决不良贷款所依据的财产所需的时间、房屋价格价值、为持有资产而预付的款项(例如税收、保险、维护费用等)的影响标的财产)以及资产解算后最终变现的金额;与我们的投资相关的风险在MSR中——相关资产,包括服务、监管和经济风险;与我们在贷款发放机构中的投资相关的风险;与投资房地产资产相关的风险,包括商业状况和整体经济的变化;以及其他风险、不确定性和因素,包括我们向美国证券交易委员会提交的年度、季度和当前报告中描述的风险、不确定性和因素。这些前瞻性陈述基于对MFA未来表现的信念、假设和预期,同时考虑了当前可用的信息。提醒读者和听众不要过分依赖这些前瞻性声明,这些陈述仅代表发表之日。随着时间的推移,新的风险和不确定性会出现,因此无法预测这些事件或它们可能如何影响外交部。除非法律要求,否则外交部没有义务也不打算更新或修改任何前瞻性陈述,无论是由于新信息、未来事件还是其他原因。

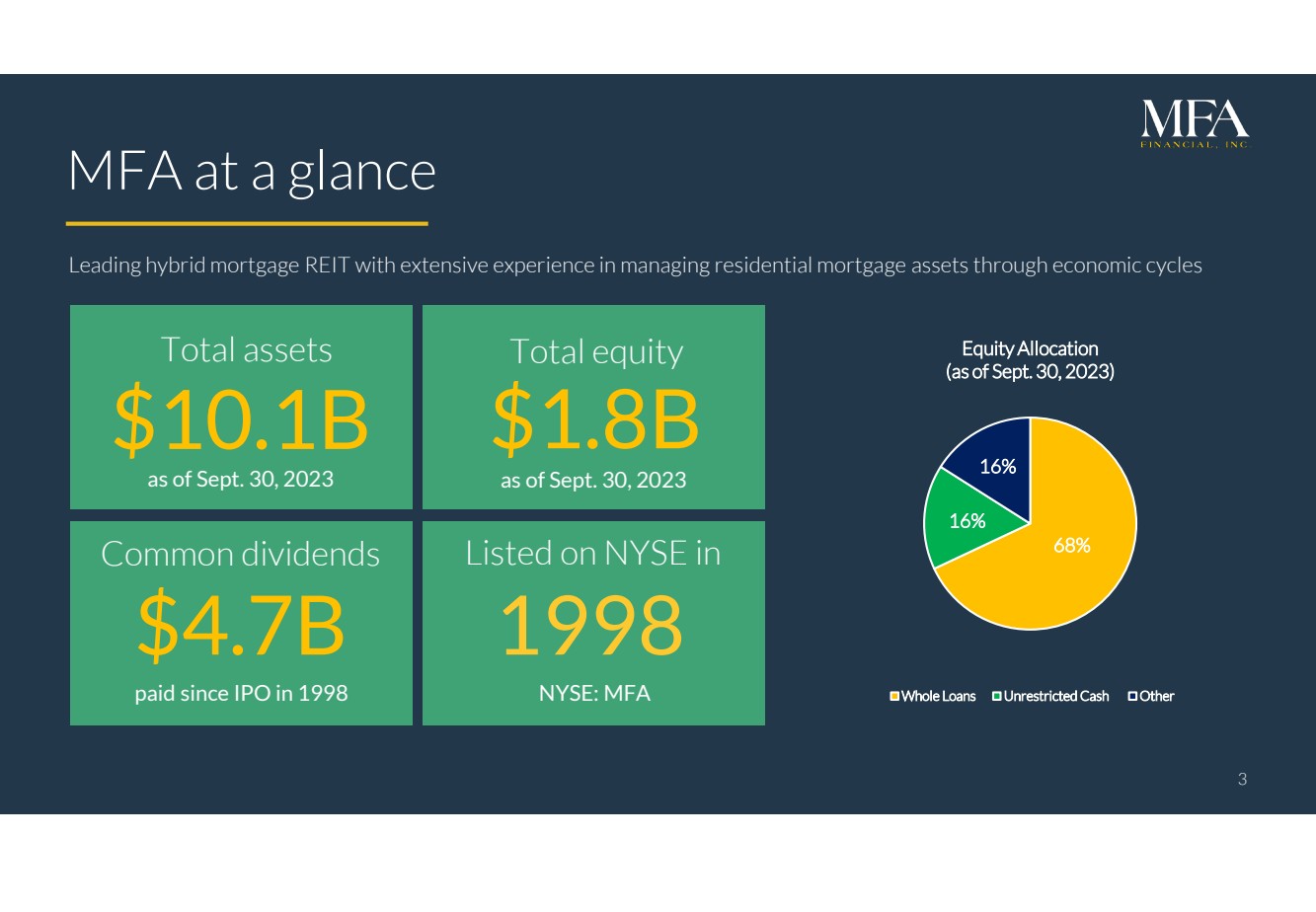

3 MFA概览3 18亿美元总权益47亿美元普通股息领先的混合抵押贷款房地产投资信托基金在经济周期中管理住宅抵押贷款资产方面拥有丰富的经验 101亿美元自1998年首次公开募股以来支付的总资产101亿美元截至2023年9月30日在纽约证券交易所上市:MFA 68% 16% 股权分配(截至2023年9月30日)整笔贷款无限制现金其他

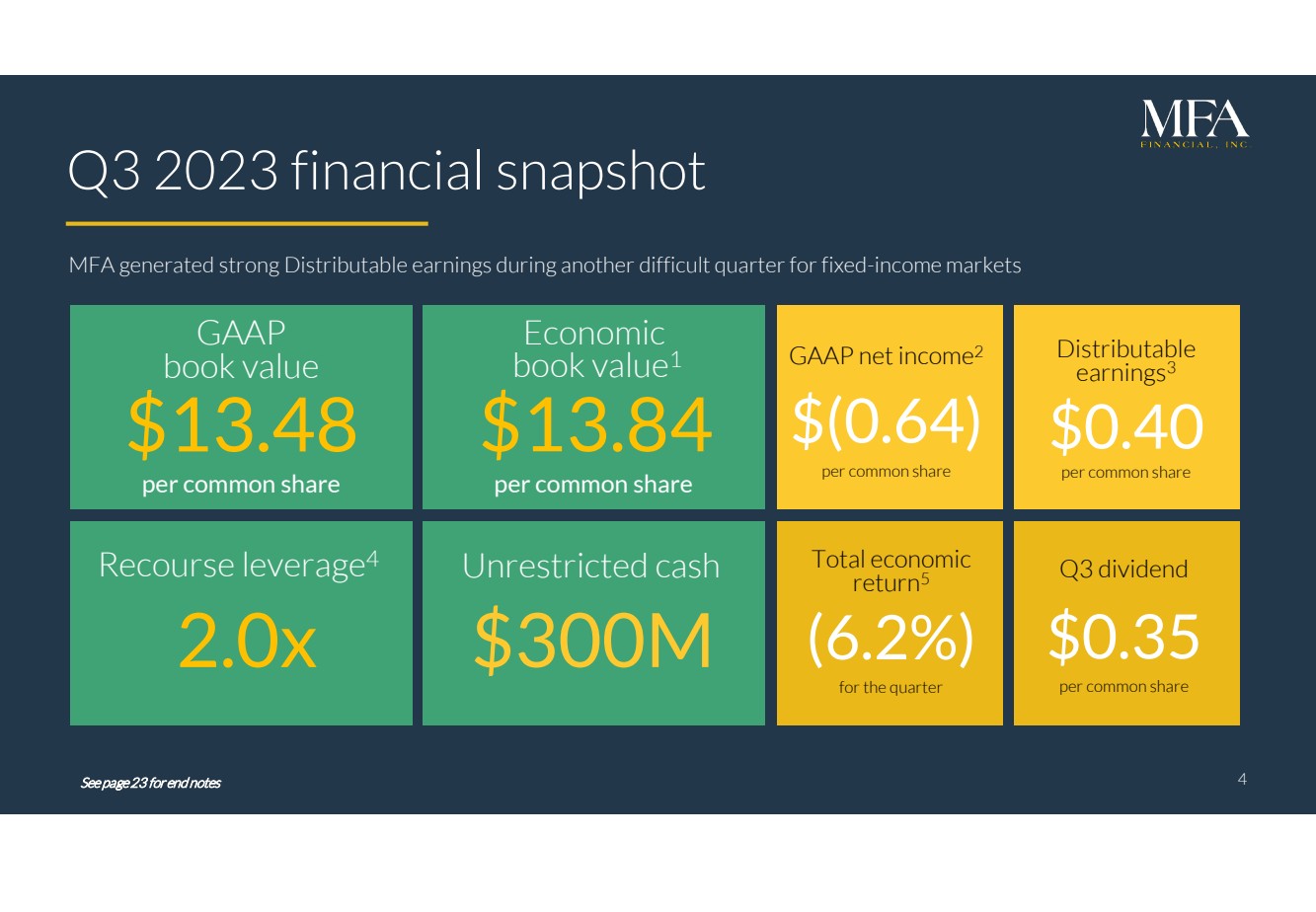

4 Q3 2023 财务快照 MFA 在固定收益市场又一个艰难的季度中创造了强劲的可分配收益 13.48 美元 13.84 美元 GAAP 每股普通股净收益 2 美元 (0.64) 可分配收益每股普通股 3 美元 0.40 美元每股普通股 0.35 美元 GAAP 账面价值每股普通股 1 美元无限制现金 2.0 倍追索权杠杆 4 4 总经济回报 5 (6.2%) 季度尾注见第 23 页

5 2023年第三季度公司亮点 □更高的利率和更高的利率波动影响了账面价值和GAAP收益 ▪ GAAP和经济账面价值分别下降了6.5%和8.5% □ 可分配收益为0.40美元,宣布的股息为0.35美元 ▪ 净利差从第二季度的2.14%和2022年第三季度的1.64%上升至2.17% ▪ 净利率(NIM)上升至3.02% 以越来越高的收益率收购资产 □ 我们的全资商业目的贷款机构利马一号创下创纪录的季度发放额 ▪ Lima ▪发放了6.71亿美元的6笔贷款(较第二季度增长15%),平均息票率为10.2% □ 保持了充足的流动性,并继续转向非按市值计值(非MTM)融资 ▪ 在本季度发行了两次证券化,10月又发行了另一笔证券化 ▪ 77%的贷款融资是非MTM,高于第二季度的73% ▪ 截至第三季度的无限制现金

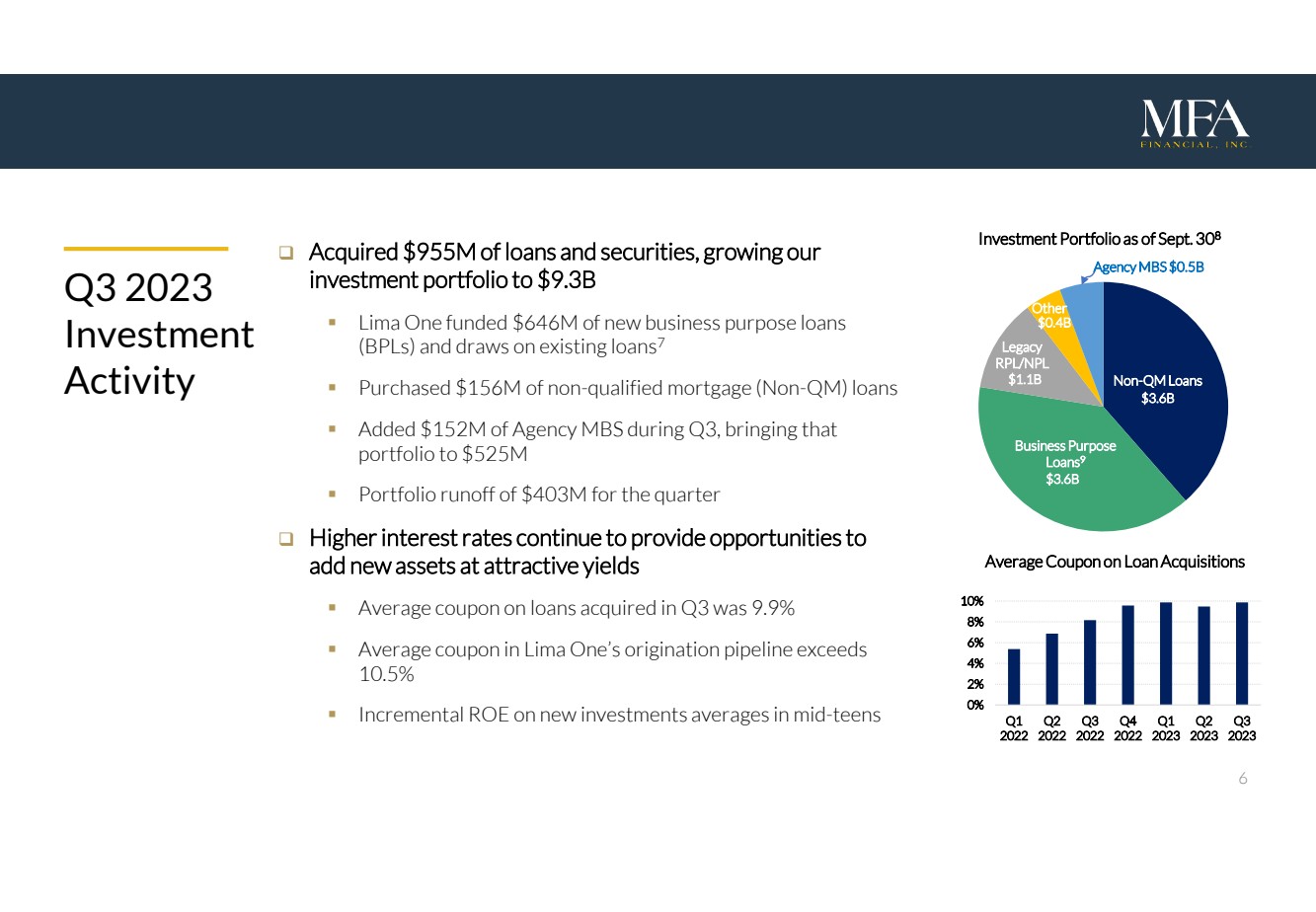

6 □ 收购了9.55亿美元的贷款和证券,将我们的投资组合扩大到93亿美元 ▪ 利马一号为6.46亿美元的新商业目的贷款(BPL)提供了资金并提取了现有贷款 7 ▪ 购买了1.56亿美元的非合格抵押贷款(非QM)贷款 ▪ 第三季度增加了1.52亿美元的机构MBS,使该投资组合达到5.25亿美元 ▪ 本季度投资组合总额为4.03亿美元 □ 利率继续提高为以诱人的收益率增加新资产提供机会 ▪ 第三季度获得的贷款的平均息票率为9.9% ▪ Lima One发行渠道中的平均息票超过10.5% ▪截至9月30日,2023年第三季度新增投资回报率平均为十几年 2023年第三季度投资活动投资组合 8 非质量管理贷款商业目的贷款 9 传统RPL/NPL 其他36亿美元 $36亿美元 0.4亿美元机构MBS 50亿美元 11亿美元贷款收购平均息率 0% 2% 4% 6% 8% 10% 2022年第一季度第二季度2022年第二季度2023年第二季度 2023 年第二季度 2023 年第二季度 2023 年第二季度 2023 年第三季度

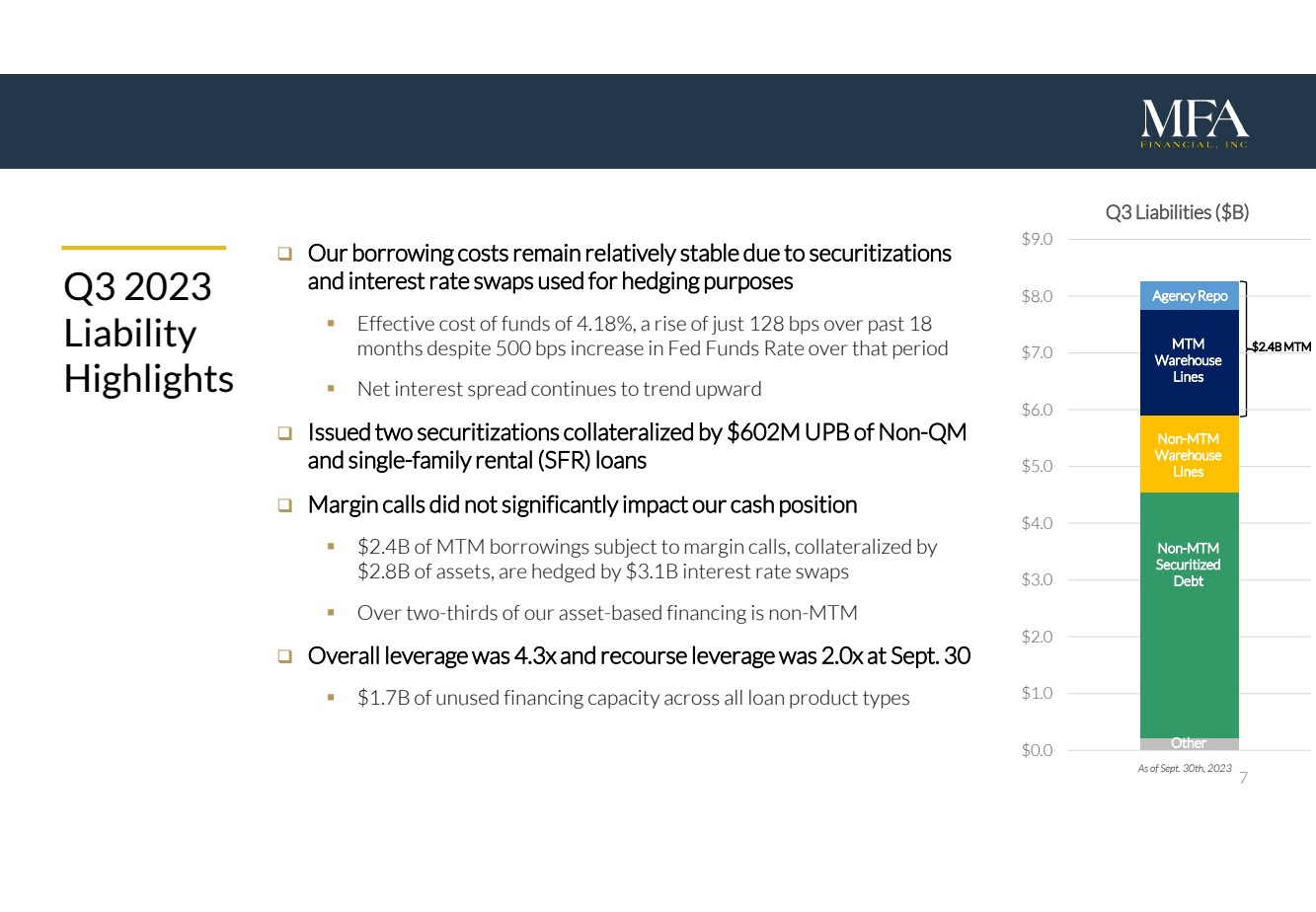

7 2023 年第三季度负债亮点 □ 由于证券化和利率互换用于对冲目的,我们的借贷成本保持相对稳定 ▪ 资金的有效成本为 4.18%,尽管在此期间联邦基金利率上涨了 500 个基点,但在过去的 18 个月中仅上涨了 128 个基点 ▪ 净利差继续呈上升趋势 □ 发行了两份由非质量货币和单户家庭的 UPB 抵押的证券化租金(SFR)贷款 □ 追加保证金并未对我们的现金状况产生重大影响 ▪ 24亿美元的MTM借款需缴纳保证金,以28亿美元的资产作为抵押,由31亿美元的利率互换对冲 ▪ 截至2023年9月30日,我们有超过三分之二的资产融资是非MTM □总体杠杆率为4.3倍,追索权杠杆率为2.0倍 ▪ 所有贷款产品类型的未使用融资能力MTM仓库额度非MTM证券化债务其他截至2023年9月30日,24亿美元 MTM 0.0 1.0 美元 2.0 美元 3.0 美元 4.0 美元 5.0 美元 6.0 美元 7.0 美元 8.0 美元 9.0 美元第三季度负债 ($B) 机构回购 MTM 仓库额度非中期证券化债务其他

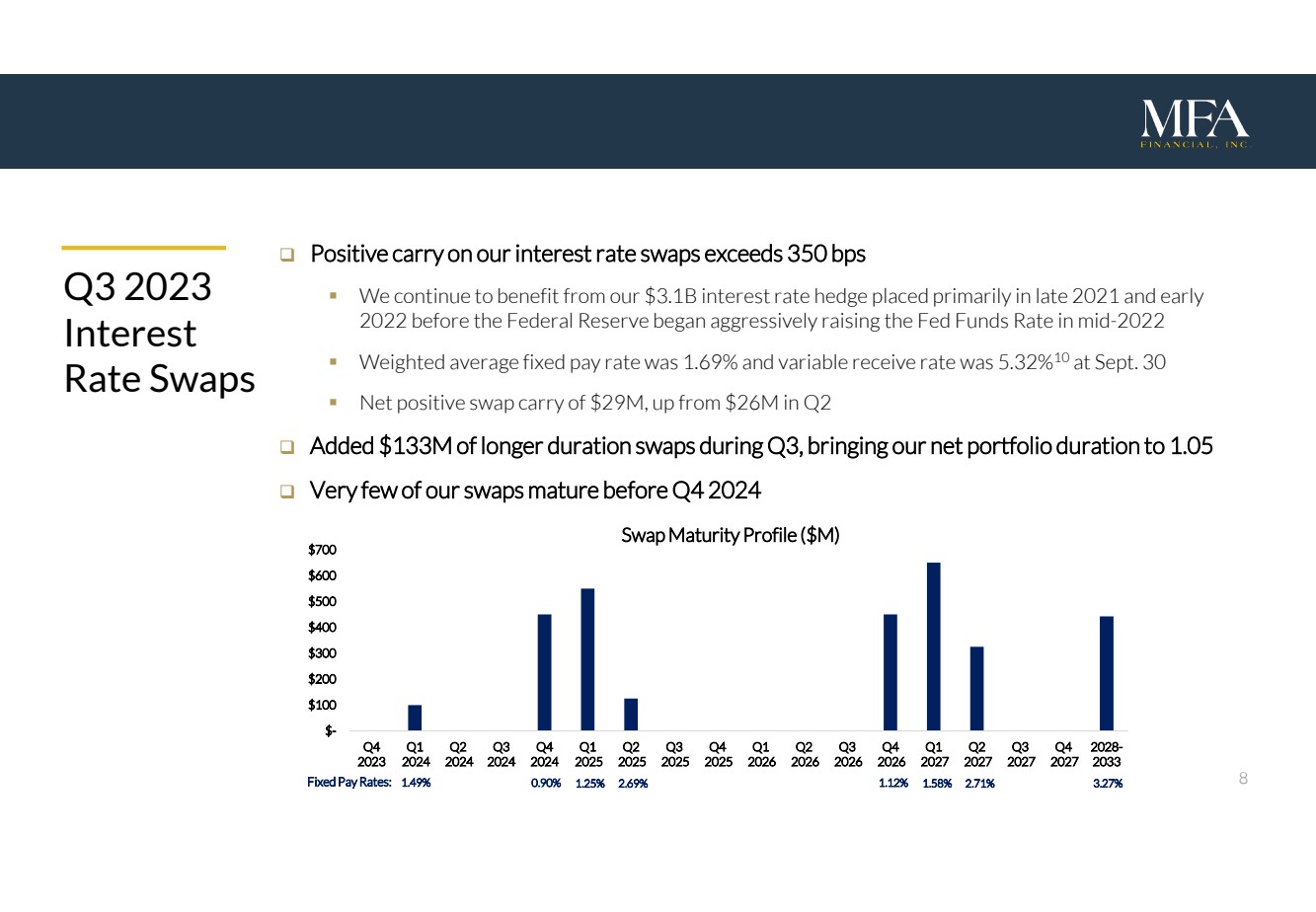

8 2023年第三季度利率互换 □我们的利率互换的正利率超过350个基点 ▪ 我们继续受益于主要在2021年底和2022年初美联储于2022年中期开始积极提高联邦基金利率之前进行的31亿美元利率套期保值 ▪ 9月30日的加权平均固定工资率为1.69%,可变收益率为5.32%。10 ▪ 净正掉期利率为2900万美元,高于美元第二季度为2600万美元 □ 在第三季度增加了1.33亿美元的长期掉期,使我们的净投资组合期限达到1.05 □ 我们的掉期很少在2024年第四季度之前到期1.49% 0.90% 1.25% 固定工资率:2.69% 1.12% 1.58% 2.71% $-100 美元 300 美元 500 美元 600 美元 700 美元 2023 年第一季度 2024 年第二季度 2024 年第三季度 2024 年第 4 季度 2025 年第二季度 2025 年第三季度 2026 年第四季度 2026 年第四季度 2026 年第二季度 2026 年第一季度 2027 年第三季度 2027 年第三季度 2027 年第四季度 2028 年至 2033 年掉期到期日概况(百万美元)

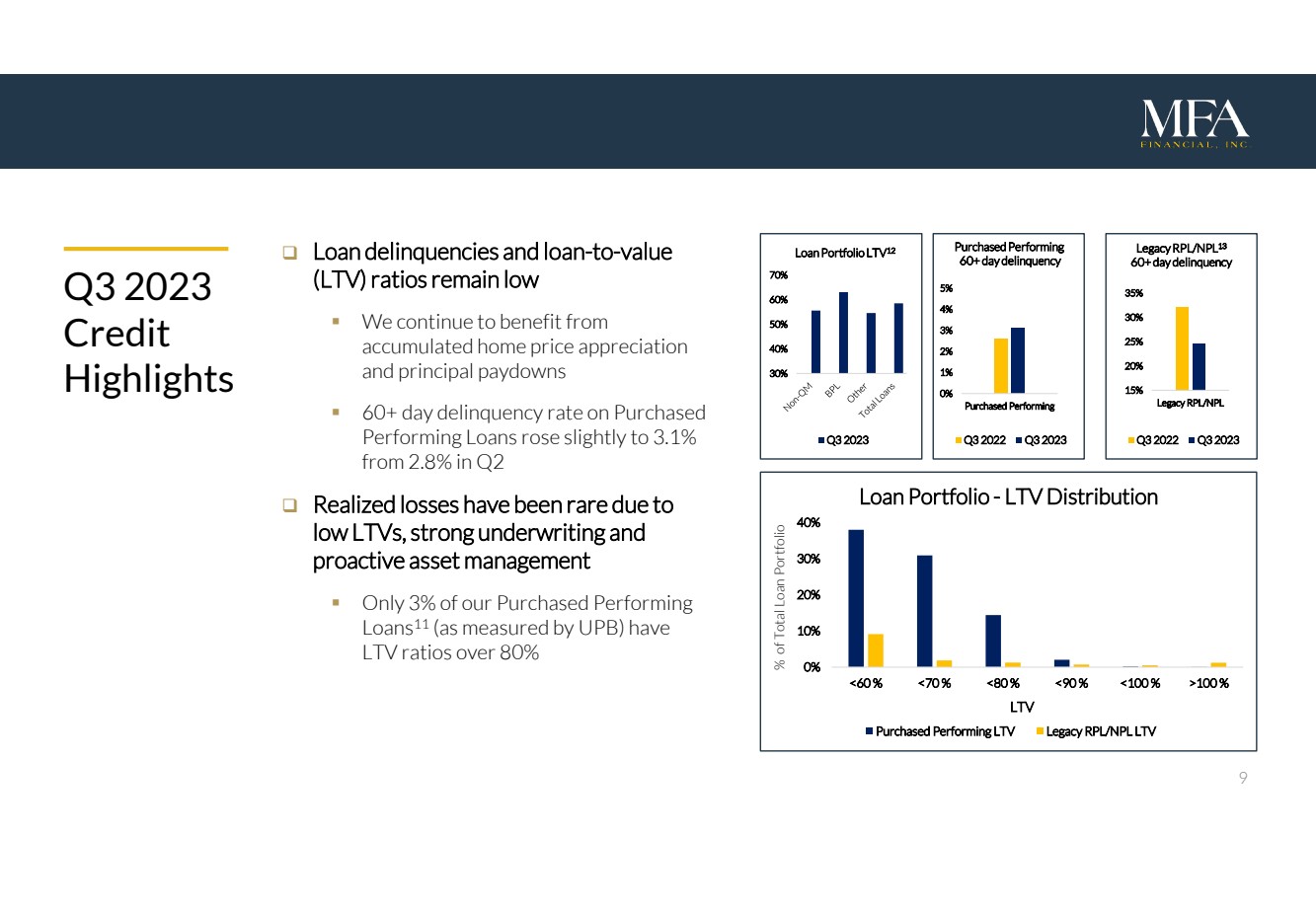

9 □ 贷款拖欠额和贷款与价值(LTV)比率仍然很低 ▪ 我们继续受益于累计房价上涨和本金偿还 ▪ 已购履约贷款的60天以上拖欠率从第二季度的2.8%小幅上升至3.1% □由于LTV低、承保能力强劲和积极的资产管理,已实现亏损非常罕见 ▪ 我们的购买履约贷款中只有3%(以UPB衡量)2023 年第三季度信用亮点超过 80% 20% 25% 30% 35% Legacy RPL/NPL Legacy RPL/NPL 13 60 天以上的拖欠期 2022 年第三季度 2023 年第三季度 0% 1% 2%3% 4% 5% 已购买表现良好 2022 年第三季度拖欠期 60 天以上 2023 年第三季度 0% 10% 20% 30% 40% 贷款组合总额的 100%-LTV 分销已购买表现良好 LTV Legacy RPLPL/NPL LTV 30% 40% 50% 70% 贷款组合 LTV 2023 年第三季度第 12 季度

10 □ 发放量较第二季度增长了15%,并继续强调高质量信贷 ▪ 创纪录的6.71亿美元 6,平均LTV为14%,FICO分数为754分 ▪ 行业动荡和MFA强劲的资产负债表相结合,使利马能够从竞争性贷款机构手中获得市场份额 ▪ 发放费、服务费和其他费用收入总额为1210万美元 □ 利马一分部可分配收益增加17%% 至1,930万美元 15 □ 自 MFA 于 2021 年被收购以来,Lima One 已为我们的资产负债表发放了 50 亿美元的 BPL ▪ Lima 提供了一系列广泛的向全国房地产投资者提供的贷款产品包括康复贷款、过桥贷款、建筑贷款、租金贷款和小额多户家庭贷款 ▪ 信贷表现依然强劲,由Lima One发起的2023年第三季度利马一期贷款的60天以上拖欠率为3.2% Lima One Highlights

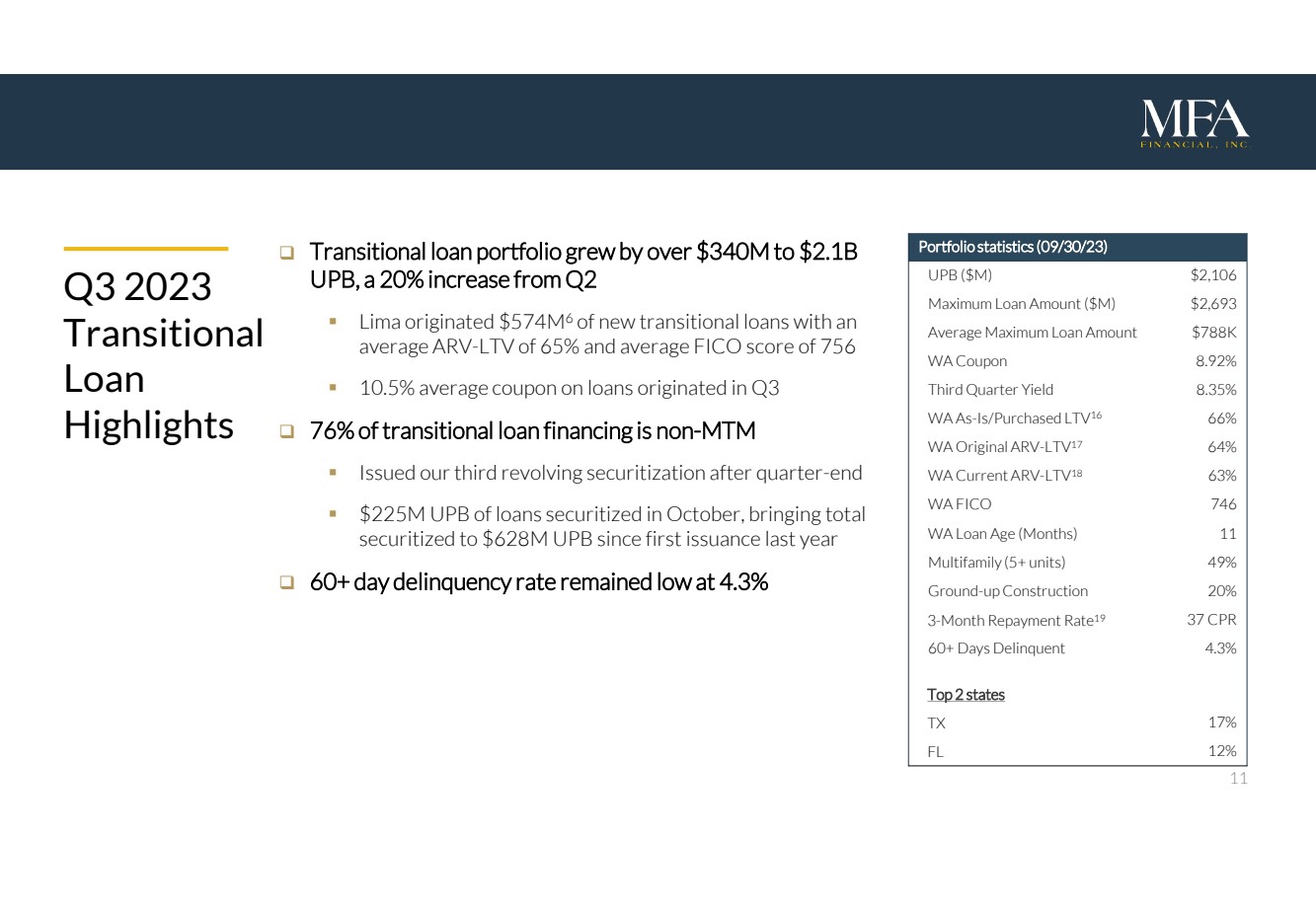

11 投资组合的统计数据(09/30 /2 3)UPB(百万美元)2,106 美元最高贷款金额(百万美元)2,693 美元平均最高贷款金额 78.8 万美元 WA 优惠券 8.92% 第三季度收益率 8.35% WA As-Is/Purked LTV 16 66% WA 当前 ARV-LTV 18 63% WA FICO 746 WA 贷款年龄(月)11 多户住宅(月)5 套以上)49% 地上建筑 20% 3-月还款率 19 37 CPR 60 天以上拖欠期 4.3% 德克萨斯州 17% 佛罗里达州 12% 2023 年第三季度过渡贷款亮点 □ 过渡贷款组合增长超过 3.4 亿美元,达到 21 亿美元 UPB,较第二季度增长 20% ▪ 利马发放了5.74亿美元的6笔新的过渡性贷款,平均ARV-LTV为65%,FICO的平均分数为756 ▪ 第三季度发放的贷款的平均息票为10.5% □ 76%的过渡贷款不是——MTM ▪ 在季度末之后发行了我们的第三次循环证券化贷款 ▪ 2.25亿美元UPB于10月进行了证券化,使自去年首次发行以来证券化总额达到6.28亿美元的UPB 60天以上的拖欠率保持在较低水平,为4.3%

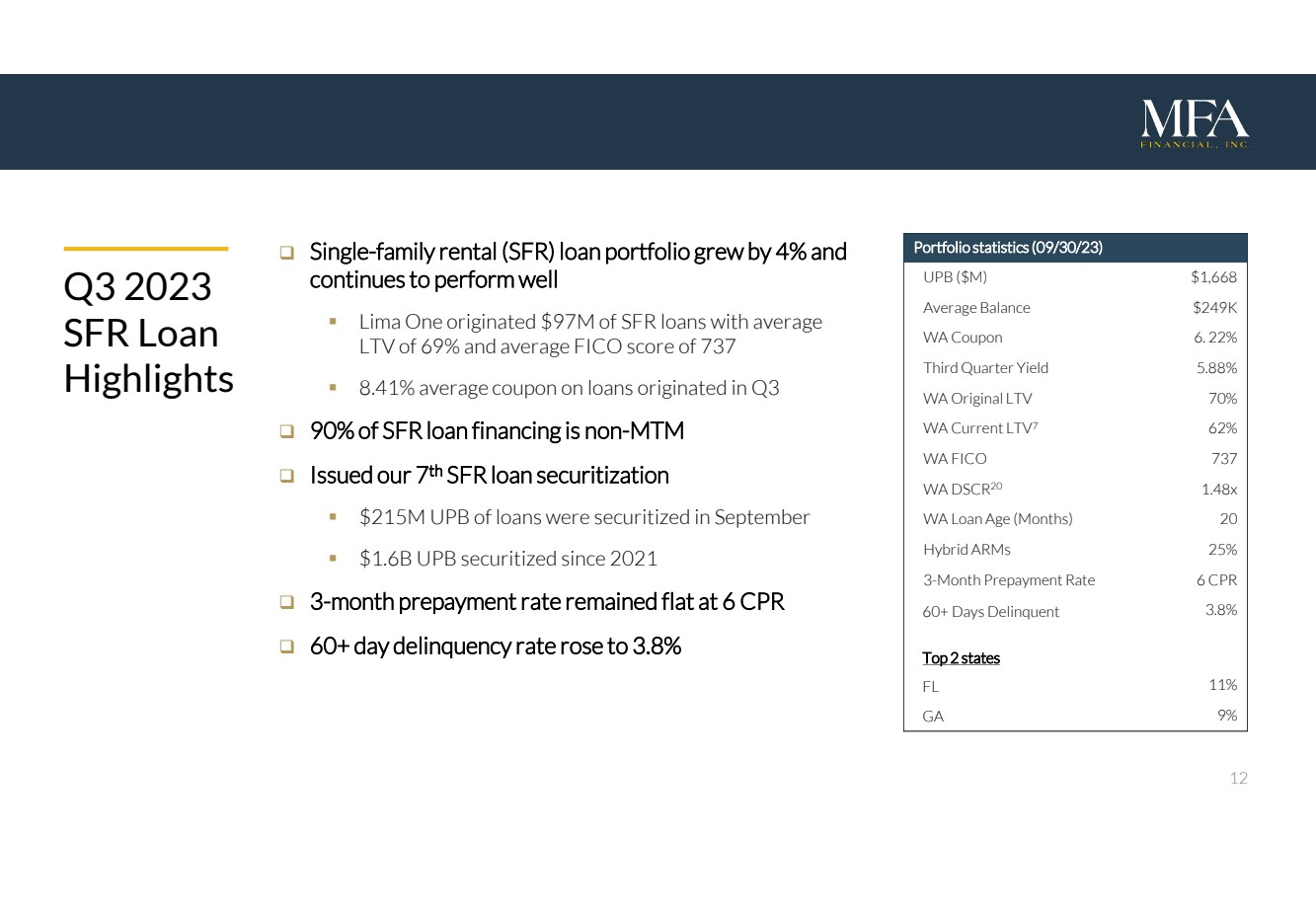

12 P portfolio 的统计数据(09 /3 0 /2 3)UPB(百万美元)1,668 美元平均余额 24.9 万美元 WA 优惠券 6. 22% 第三季度收益率 5.88% WA 原有 LTV 70% WA Current LTV 7 62% WA FICO 737 WA DSCR 20 1.48 倍西澳贷款年限(月)20 Hybrid ARM 25% 3 个月预付款率 6 CPR 60天以上拖欠天数 3.8% 佛罗里达州前两大州 11% 乔治亚州 9% 2023年第三季度SFR贷款亮点 □单户租金(SFR)贷款组合增长了4%,并继续表现良好 ▪ 利马一号发放了9700万美元的SFR贷款,平均LTV为69%,FICO的平均分数为737 ▪ 发放贷款的平均息票率为8.41%在第三季度 □ 90% 的SFR贷款融资为非MTM □ 发行了第七次SFR贷款证券化 ▪ 2.15亿美元UPB的贷款于9月进行了证券化 ▪ 自2021年以来已实现16亿美元UPB证券化 □3个月的预还款利率持平于6CPR □60天以上的拖欠率上升至3.8%

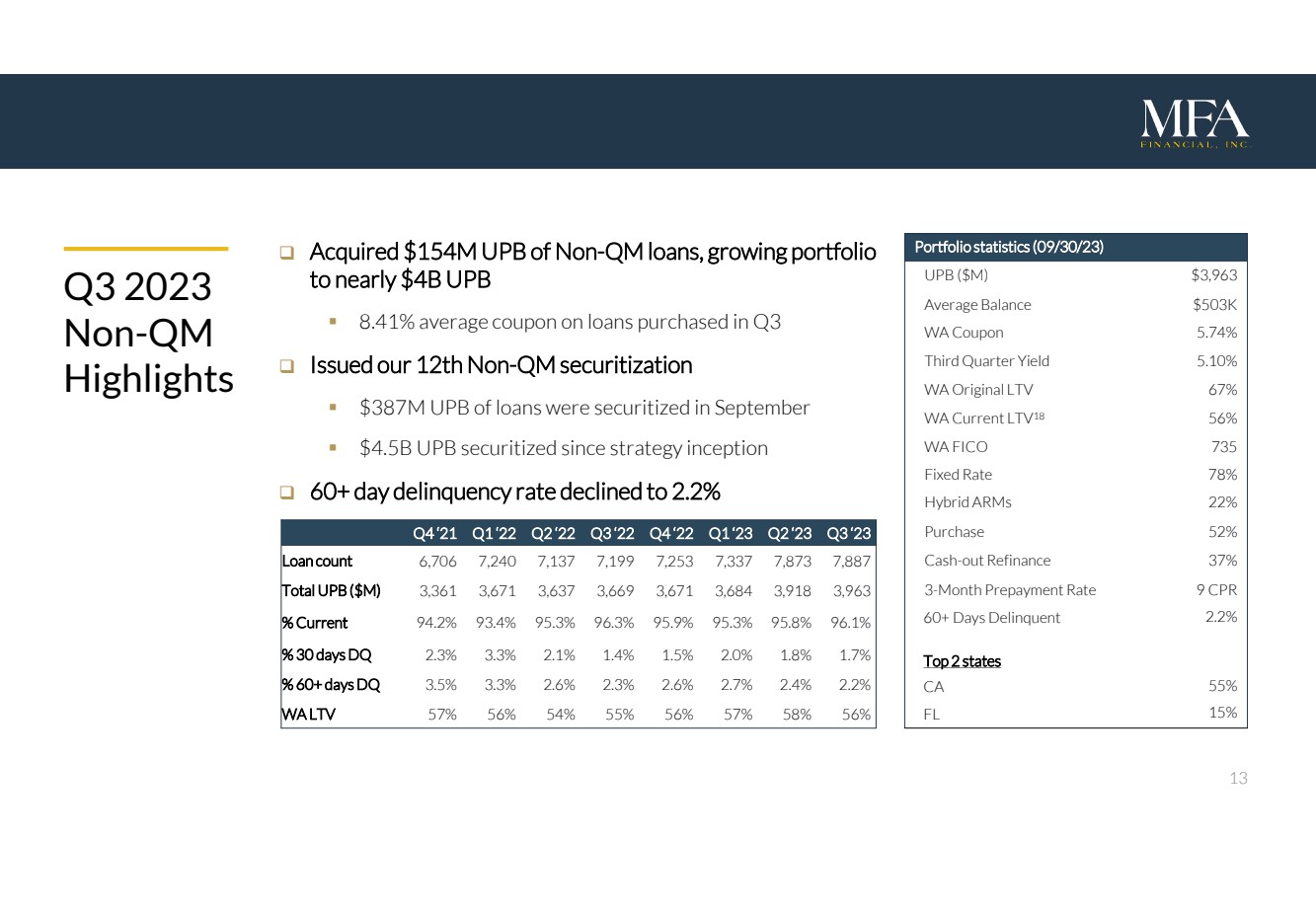

13 Q4 '21 Q1 '22 Q2 '22 Q3 '22 Q4 '22 Q1 '23 Q2 '23 Q2 '23 Q3 '23 贷款金额 6,706 7,240 7,137 7,253 7,337 7,873 7,887 总计 UPB(百万美元)3,3671 3,669 3,671 3,684 3,963 3,963% 当前 94.2% 93.2% 4% 95.3% 96.3% 95.3% 95.3% 96.1%% 30 天 DQ 2.3% 2.1% 1.4% 1.5% 2.0% 1.8% 60天以上 DQ 3.3% 2.6% 2.6% 2.7% 2.4% 2.2% WA LTV 57% 56% 56% 57% 56% 2023 年第三季度非质量管理亮点收购 1.54 亿美元 UPB 非质量管理贷款,投资组合增长至近 40 亿美元 UPB ▪ 第三季度购买的贷款的平均息票为 8.41% □ 发行了第 12 次非质量管理证券化 ▪ 3.87亿美元UPB的贷款在9月进行了证券化 ▪ 自策略启动以来已实现45亿美元的UPB证券化 □60天以上的拖欠率下降至2.2% Portfolio的统计数据(09/30/ 2 3)UPB(百万美元)平均余额为39.63万美元 WA 优惠券 5.74% WA Original LTV 67% WA Current LTV TV 18 56% WA FICO 73 5 固定利率 78% Hybrid ARM 22% 购买 5 2% 现金——o ut r efinance 3 7% 3-月预付款率 9 CPR 60+ 天拖欠期 2.2% 加州前 2 个州 55% 佛罗里达州 15%

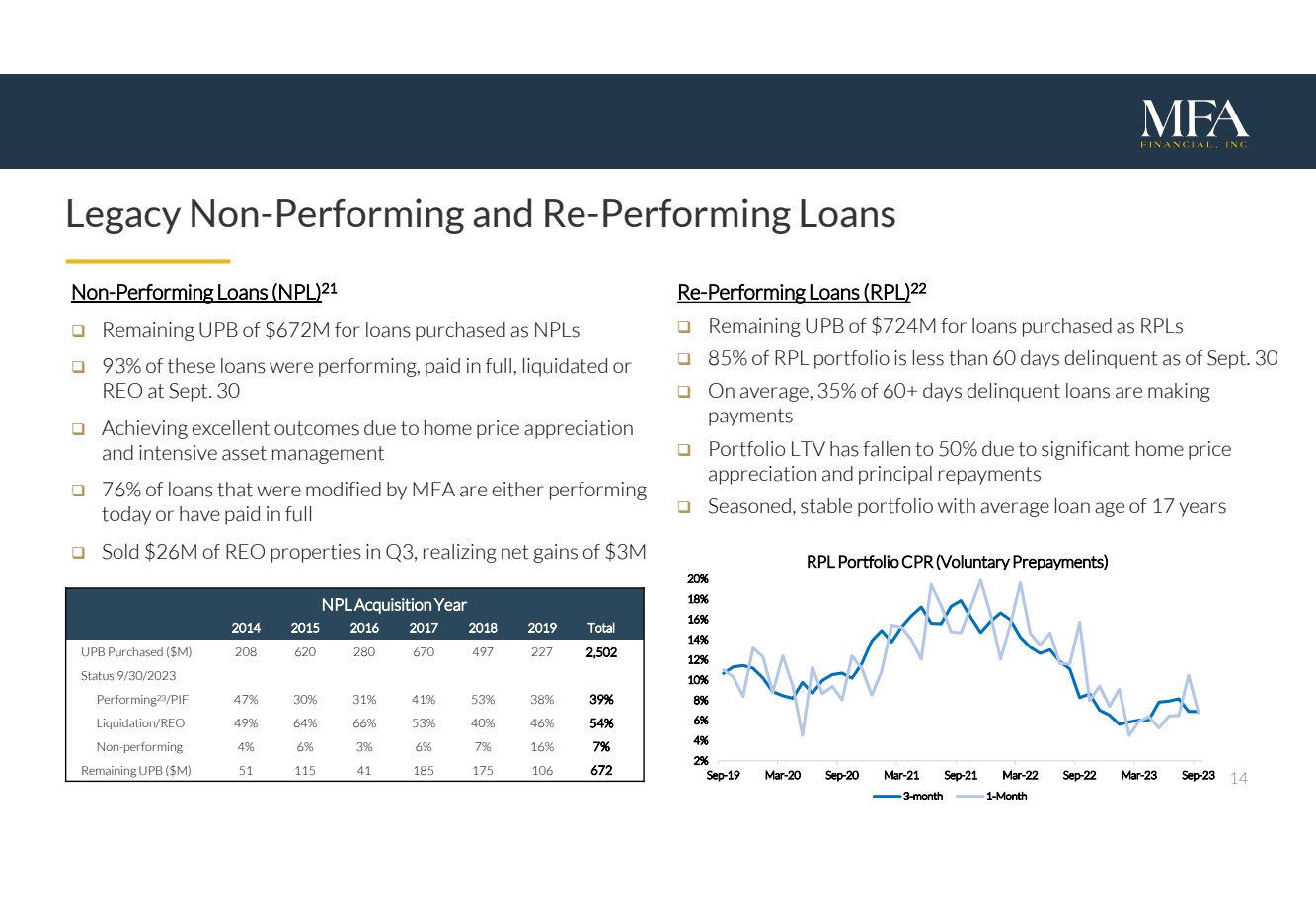

14 传统不良贷款和再不良贷款不良贷款 (NPL) 21 □ 以不良贷款形式购买的贷款剩余 UPB 为6.72亿美元 □ 截至9月30日,这些贷款中有93%正在履行、全额还清、已清算或重组 □ 由于房价上涨和密集的资产管理而取得优异业绩 □ 2600万美元的REO物业在第三季度实现了300万美元的不良贷款(RPL)的净收益 22 □ 作为RPL购买的贷款的剩余UPB为7.24亿美元 □占RPL的8 5%截至9月30日,投资组合的拖欠期少于60天 □ 平均而言,在60天以上的拖欠贷款中,有35%正在还款 □ 由于房价大幅上涨和本金还款,投资组合LTV已降至5 0% □ 经验丰富、稳定的投资组合,平均贷款期限为1 7年 2014 2016 2017 2018 2019 年 UPB 购买总额(百万美元)208 620 280 670 227 2,502 状态 9/30/2023 表现 23 /PIF 47% 30% 31% 41% 53% 38% 39% 清算/reo 49% 64% 66% 53% 40% 46% 54% 非业绩 4% 6% 3% 7% 7% 剩余 UPB(百万美元)51115 41 185 175 106 672 2% 4% 6% 8% 10% 12% 14% 18% 20% 9 月 20 日 3 月 20 日 3 月 21 日 3 月 22 日 9 月 22 日 3 月 22 日 3 月 23 日 9 月 23 日 RPL 投资组合 CPR(自愿预付款)3 个月 1 个月

15 附录 James Casebere,《有房屋的风景》(纽约州达奇斯县)#2, 2010(详情)

16 MFA财务概述 □ MFA Financial, Inc.(纽约证券交易所代码:MFA)是一家领先的专业金融公司,主要投资于住宅抵押贷款和抵押贷款支持证券 □ MFA目前拥有过渡和定期商业目的贷款(BPL)、非合格抵押贷款(非QM)、再执行/不良贷款(RPL/NPL)和住宅抵押贷款支持证券(RMBS)的多元化投资组合 □ 2021 年,MFA 收购了 Lima One Capital,这是一家全国领先的 BPL 创始人和服务商,自上市以来发行额已超过 80 亿美元成立于2011年 □MFA直接通过Lima One发起BPL,并通过流通和小批量协议收购非质量管理贷款,与其保持着牢固的关系 □ MFA运营着领先的住宅信贷证券化平台,自成立以来发行量为84亿美元 □ MFA在住宅信贷方面拥有深厚的专业知识,并且在出现迫切机会时投资新资产类别有着悠久的历史

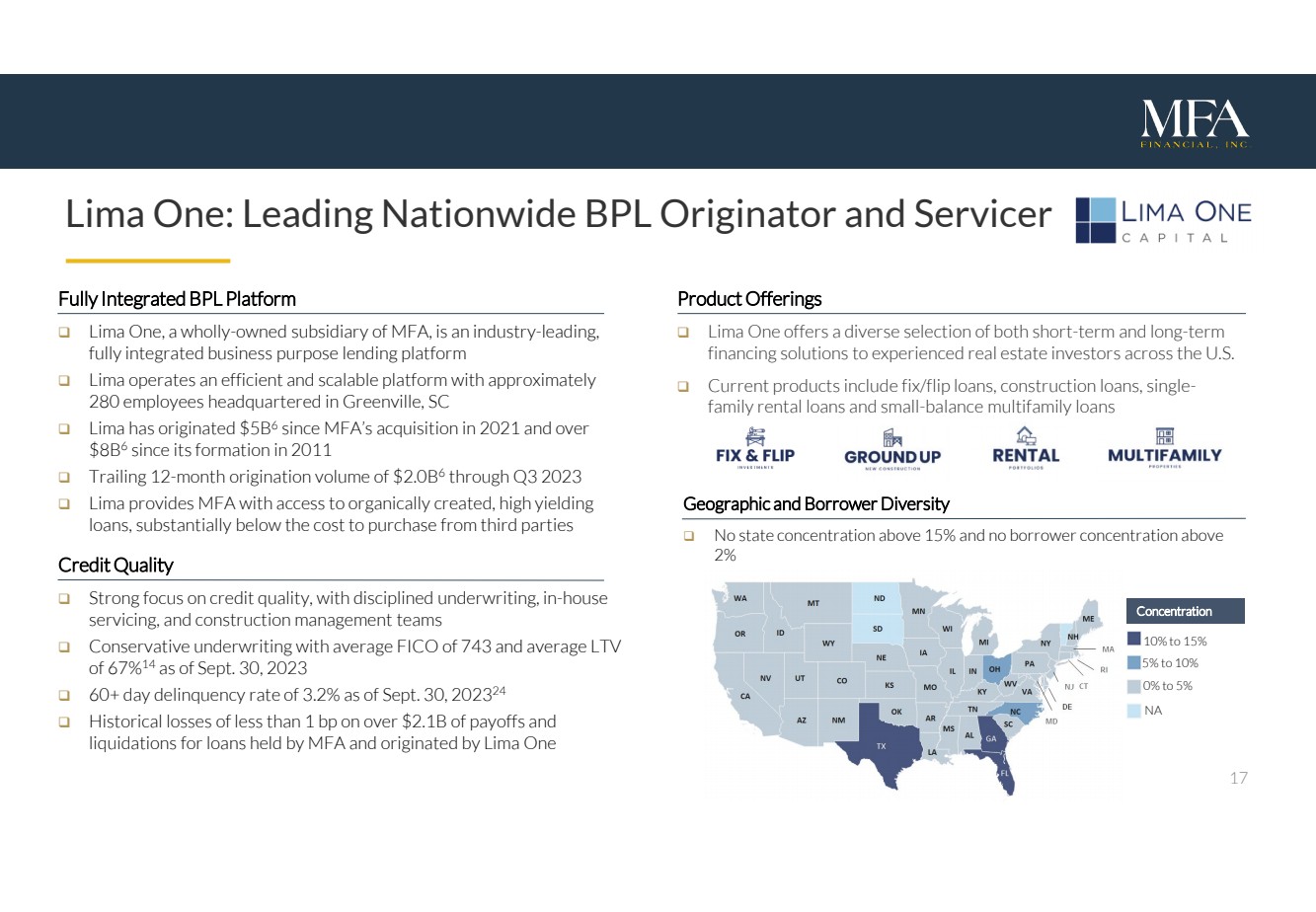

17 Lima One:全国领先的 BPL 发起人和服务商产品供应 □ Lima One 为美国经验丰富的房地产投资者提供多种短期和长期融资解决方案 □ 当前产品包括固定/翻转贷款、建筑贷款、单户租赁贷款和小额多户家庭贷款完全整合 BPL 平台 □ MFA 的全资子公司 Lima One 是一家行业领先的完全整合的商业目的贷款平台 □ Lima 运营一个高效且可扩展的平台总部位于南卡罗来纳州格林维尔的约280名员工 □自MFA于2021年被收购以来,Lima已发放了50亿美元6亿美元,自2011年成立以来已发放了超过80亿美元的6亿美元 □截至2023年第三季度,利马为MFA提供了获得有机创建的高收益贷款,大大低于从第三方购买的成本信贷质量 □ 高度关注信贷质量,内部进行严格的承保服务和施工管理团队 □ 保守承保,平均FICO为743,平均值截至2023年9月30日,LTV为67% 14 □截至2023年9月30日,60天以上的拖欠率为3.2% 24 □ MFA持有的由利马一号地理和借款人多元化发放的贷款的还款和清算额的历史亏损不到1个基点 □ 各州集中度均不超过15%,借款人集中度均不超过2% 10%至10% NA

18 公认会计准则净收益与非公认会计准则可分配收益 “可分配收益” 是衡量我们经营业绩的非公认会计准则财务指标,符合美国证券交易委员会颁布的G条例和第10(e)项的定义。可分配收益是通过扣除某些未实现的损益来调整GAAP净收益/(亏损)来确定的,这些损益主要来自住宅抵押贷款投资、相关债务和套期保值,在每种情况下,这些收益和亏损均按公允价值计算,包括收益、某些已实现损益以及某些非现金支出和证券化相关交易成本。管理层认为,对GAAP收益的调整会导致(i)无法反映我们投资组合长期表现的收入或支出被删除,(ii)某些非现金支出,以及(iii)仅因选择某些相关住宅抵押贷款资产和相关负债的公允价值期权而需要确认的支出项目。可分配收益是我们董事会在评估向股东分配时考虑的因素之一。因此,我们认为,下文规定的计算可分配收益的调整为投资者和分析师提供了评估我们的财务业绩的更多信息。下表提供了用于计算基本每股收益的公认会计准则净额(亏损)/收入与所列季度非公认会计准则可分配收益的对账情况。(百万美元,每股收益除外)2022年第三季度 3 Q2 2022 3 Q1 2022 3 Q3 2022 Q3 2022 Q3 2022 Q3 2022 QAAP 净额(亏损)/收益用于计算基本每股收益美元(64.8)美元 (34.3) 美元 64.4 美元 (1.6) 美元 (63.4) 调整:按公允价值持有的住宅整笔贷款的未实现和已实现损益 132.9 130.7 (129.2) 68.8 291.8 按公允价值持有的证券 13.4 3.7 (2.9) 0.4 (1.5) 利率互换 (9.4) (37.0) 40.8 12.7 (108. 9) 按公允价值持有的证券化债务 (40.2) (30.9) 48.8 (45.0) (100. 8) 投资贷款发放伙伴 0.8 0.9-8.5 2.0 2.0 支出项目:无形资产摊销 0.8 1.3 1.3 1.3 1.3 股权薪酬 4.4 3.9 3.0 2.5 证券化相关交易成本 3.2 2.1 4.6 5.0 调整总额 105.9 美元 74.7 美元 (33.6) 美元 51.0 美元 91.6 美元可分配收益 41.1 美元 40.4 美元 30.8 美元 49.4 美元 28.2 GAAP(亏损)/基本普通股每股收益 $ (0.64) 美元 (0.34) 美元 0.63 美元 (0.02) $ (0. 62) 每股基本普通股可分配收益 0.40 美元 0.40 美元 0.30 美元 0.48 美元 0.28 基本每股收益的加权平均普通股 10 1. 9 10 1. 9 10 1. 9 10 1. 9 10 1. 9 10 1. 9 10 1. 9 10 1. 9 10 1. 8

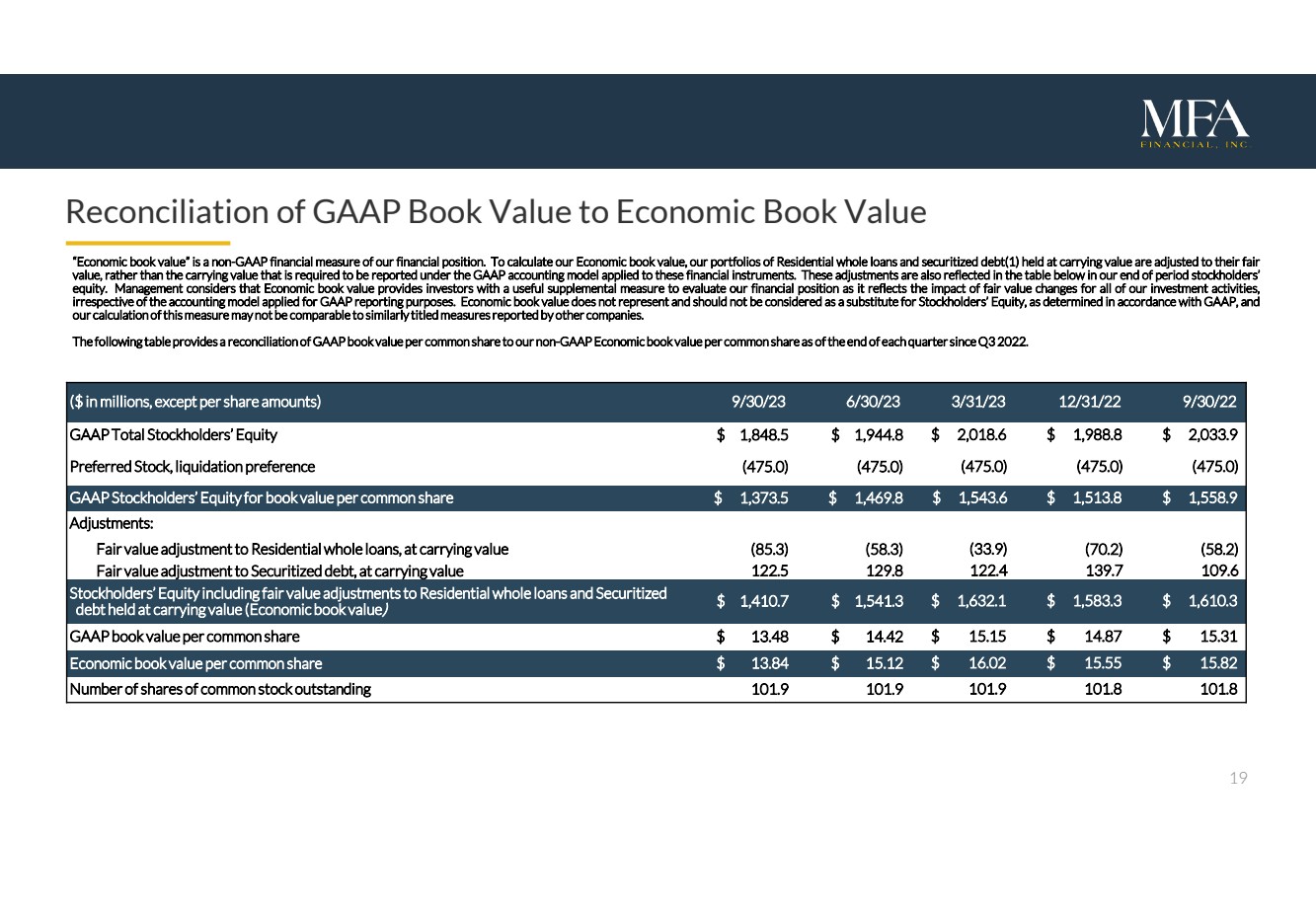

19 GAAP账面价值与经济账面价值的对账 “经济账面价值” 是衡量我们财务状况的非公认会计准则财务指标。为了计算我们的经济账面价值,我们按账面价值持有的住宅整体贷款和证券化债务(1)的投资组合将根据其公允价值进行调整,而不是根据适用于这些金融工具的公认会计准则会计模型要求报告的账面价值。这些调整也反映在下表中,反映在我们的期末股东权益中。管理层认为,经济账面价值为投资者提供了评估我们的财务状况的有用补充衡量标准,因为它反映了公允价值变化对我们所有投资活动的影响,无论用于公认会计准则报告目的的会计模型如何。根据公认会计原则确定,经济账面价值不代表也不应被视为股东权益的替代品,我们对该指标的计算可能无法与其他公司报告的同名指标进行比较。下表提供了自2022年第三季度以来每季度末的GAAP普通股账面价值与每股普通股非公认会计准则经济账面价值的对账情况。(百万美元,每股金额除外)9/30 /2 3 3 3 /3 1 /2 3 12 /2 1 /22 9 /30/22 GAAP股东权益总额为1,848.5美元 1,944.8 美元 018.6 美元 1,988.8 美元 2,033.9 美元优先股,清算优先权 (475.0) (475.0) (475.0) (475.0) 按每股普通股账面价值计算 GAAP 股东权益 1,373.5 美元 1,469.8 美元 1 美元 1,558 美元。9 调整:按账面价值(85.3)(58.3)(33.9)(70.2)(58.2)(58.2)对证券化债务进行公允价值调整,账面价值 122.5 129.8 122.4 139.7 109.6 股东权益,包括住宅整笔贷款的公允价值调整和按账面价值持有的证券化债务(经济账面价值)1,410.7 美元 1,541.3 美元 1,632.1 美元 1,583.3 美元 1,610.3 美元 GAAP 每股普通股账面价值 13.48 美元 14.42 美元 15.15 美元 14.87 美元 15.31 每股普通股的经济账面价值 13.84 美元 15.12 美元 16.02 美元 15.55 美元 15.82 普通股数量已发行股票 101.9 101.9 101。9 101.8 101.8

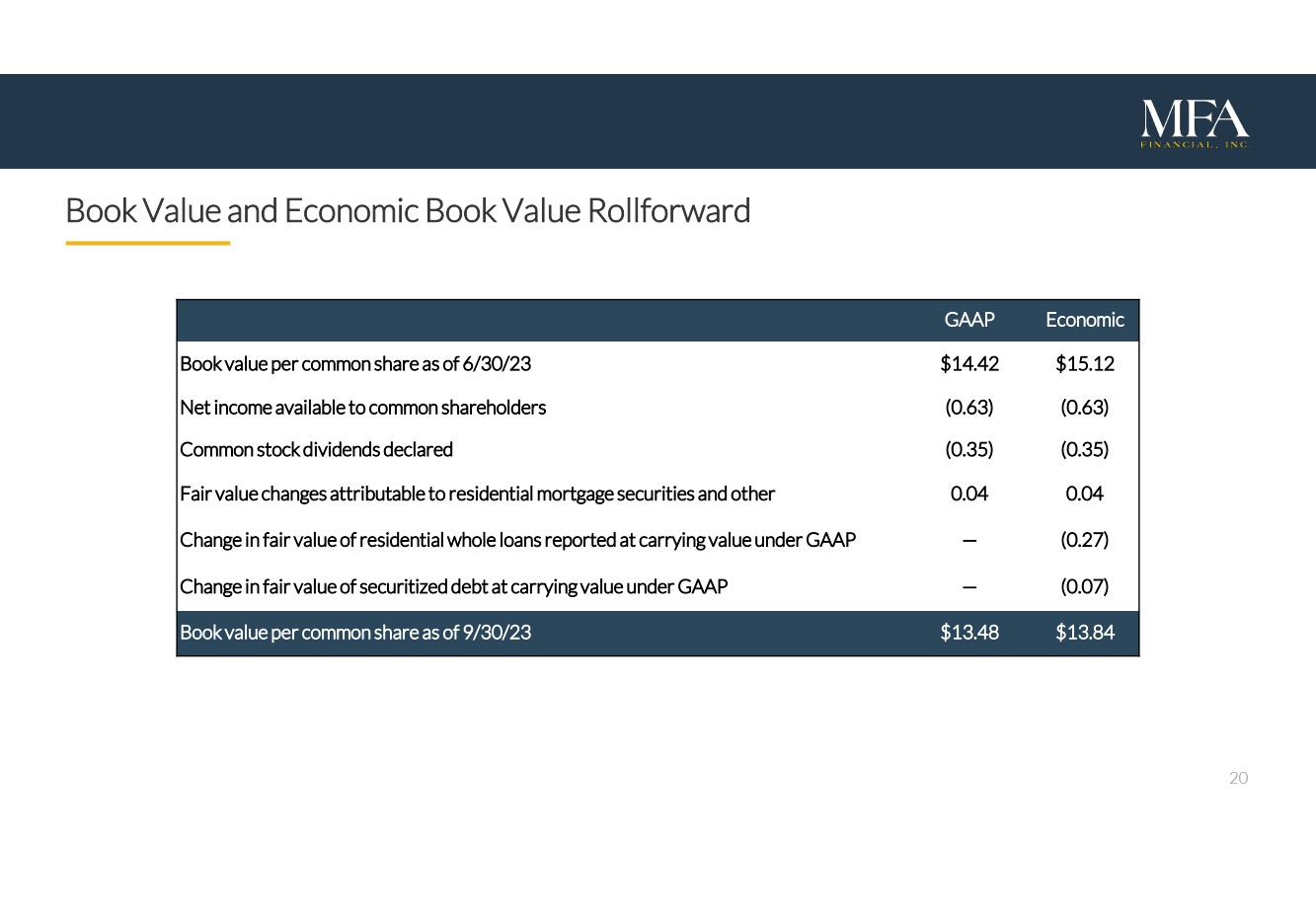

20 账面价值和经济账面价值展期截至23 年 6 月 30 日 GAAP 每股普通股经济账面价值 14.42 美元 15.12 普通股股东可获得的净收益 (0.63) (0.63) 已申报的普通股分红 (0. 35) (0. 35) 归属于住宅抵押贷款和其他的公允价值变动 0.04 0.04 根据公认会计原则按账面价值报告的住宅整笔贷款的公允价值变化 — (0.27) 公允价值变化按公认会计原则账面价值计算的证券化债务 —(0.07)截至23年9月30日的每股普通股账面价值 13.48 美元 13.84 美元

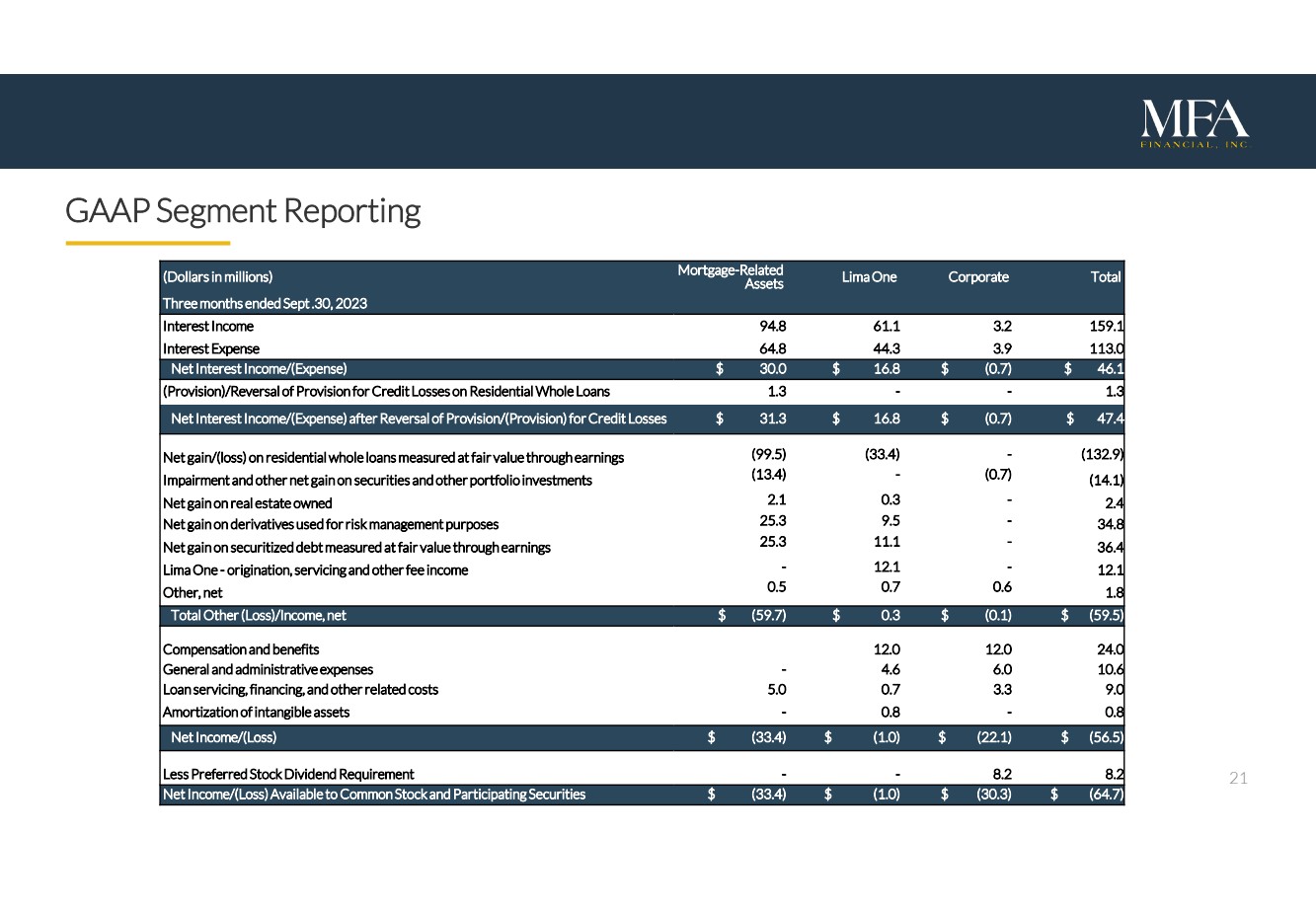

21 GAAP 分部报告(单位:百万美元)抵押贷款——相关资产利马一公司截至2023年9月30日的三个月利息收入 94.8 61.1 3.2 159.1 利息支出 64.8 44.3 3.9 113.0 净利息收入/(支出)30.0 美元 16.8 美元(0.7)美元(拨备)/住宅整体贷款信贷损失准备金冲销 1.3--1.3 扣除净利息收入/(支出)撤销信贷损失准备金/(准备金)31.3 美元 16.8 美元(0.7)美元 47.4 美元以公允价值计入收益(99.5)的住宅整笔贷款净收益/(亏损)(99.5)(33.4)-(132.9) 证券和其他证券投资的减值和其他净收益 (13.4)-(0.7) (14.1) 自有房地产的净收益 2.1 0.3-2.4 用于风险管理目的的衍生品净收益 25.3 9.5-34.8 按公允价值计量的证券化债务净收益 25.3 11.1-36.4 Lima One——发放、还本付息和其他费用收入——12.1-12.1 其他,净额 0.5 0.7 0.6 1.8 其他(亏损)/收入总额,净额(59.7 美元)0.3 美元(0.1)美元(59.5)薪酬和福利 12.0 12.0 24.0 一般和管理费用-4.6 6.0 10.6 贷款还本付息、融资和其他相关成本 5.0 0.7 3.3 9.0 无形资产摊销-0.8-0.8 净收入/(亏损)美元(33.4)美元(1.0)美元(22.1)美元(56.5)减去优先股股息要求--8.2 8.2 普通股和参与证券可获得的净收益/(亏损)美元(1.0)美元(30.3)美元(64.7)美元

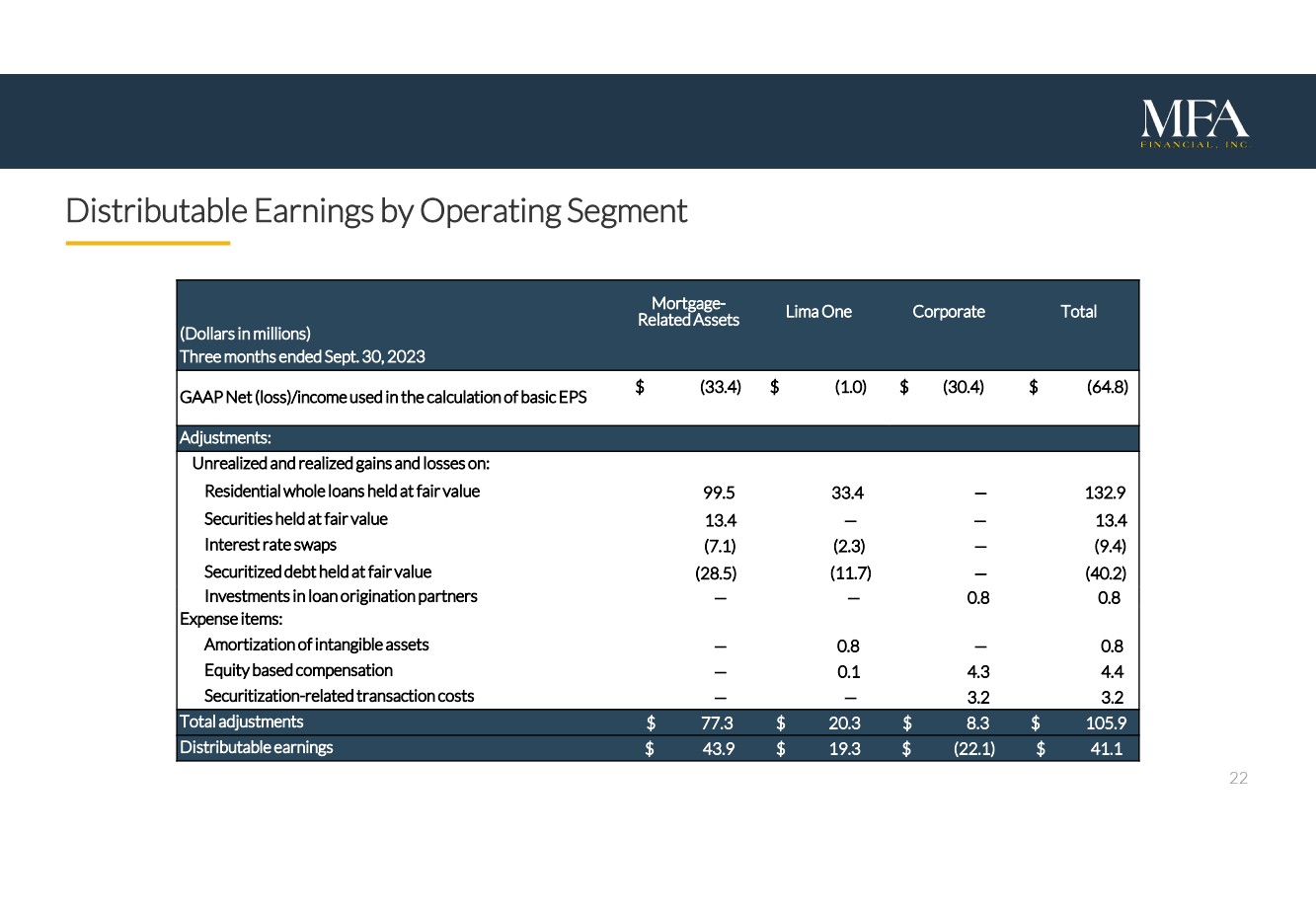

22 按运营分部划分的可分配收益(单位:百万美元)抵押贷款相关资产利马一公司截至2022年9月30日的三个月合计 3 GAAP 净额(亏损)/收入用于计算基本每股收益美元(33.4)美元(1.0)美元(30.4)美元(64.8)调整:按公允价值持有的住宅整体贷款的未实现和已实现损益 99.5 33.4 — 132.9 按公允价值持有的证券 13.4 — — 13.4 利率互换 (7.1) (2.3) — (9.4) 按公允价值持有的证券化债务 (28.5) (11.7) — (40.2) 对贷款发放合作伙伴的投资 — — 0.8支出项目:无形资产摊销 — 0.8 — 0.8 股权薪酬 — 0.1 4.3 4.4 证券化——相关交易成本 — — 3.2 调整总额 77.3 美元 20.3 美元 8.3 美元 105.9 可分配收益

23 尾注 1) 经济账面价值是一种非公认会计准则财务指标。有关该指标的计算以及对GAAP账面价值的重新调整的更多信息,请参阅幻灯片19。2) 每股基本普通股和摊薄后的GAAP净收益。3) 可分配收益是非公认会计准则财务指标。有关该指标的计算以及与GAAP净收益对账的更多信息,请参阅幻灯片18。4) 追索权杠杆是MFA的融资负债(不包括非追索权证券化债务)与净资产的比率。包括证券化债务在内,截至2023年9月30日,MFA的总体杠杆率为4.3倍。5) 总经济回报率的计算方法是该季度经济账面价值(EBV)加上本季度申报的普通股息的季度变化除以该季度初的EBV。6) 发放金额基于最高贷款金额,其中包括最初注资的金额加上所有承诺金额,但未兑现的金额。7) 包括第三季度4.795亿美元的资金发放以及第三季度通过先前发放的过渡贷款筹集的1.669亿美元提款。8) 列出的金额反映了截至2023年9月30日的MFA合并余额中列报的公允价值和账面价值金额的总和。9) 商业目的贷款包括截至2023年9月30日的21亿美元过渡贷款和15亿美元的SFR贷款。10) 互换可变收款利率是担保隔夜融资利率(SOFR)。11) 购买履约贷款包括非质量管理、过渡性、单户租赁,经验丰富的业绩和代理机构——符合条件的投资者贷款。12) 贷款组合 LTV 反映了本金摊销和预计房价自收购以来的升值(或贬值)。使用枕头房屋价值指数(ZHVI)来估算更新的LTV。对于过渡贷款,LTV反映了修复后的贷款与价值的比值。13) 传统RPL/NPL包括购买的信用变差贷款和购买的不良贷款。14) 过渡贷款的LTV基于修复后的价值(ARV),租赁贷款发放时的LTV是基于-的LTV。15) 与可比的GAAP衡量标准的对账见第21页。16) 加权平均贷款金额与实际价值(如果有)或购买价值发放时。17) 加权平均贷款金额与发放时修复后的价值。18) 反映贷款摊销情况和估算值自收购以来房价升值(或贬值)。Zillow房屋价值指数(Z HVI)用于估算更新的LTV。19)过渡贷款显示的CPR包括所有本金还款额。20)加权平均还本付息覆盖率(DSCR)。21)购房时不良贷款是指在购买时拖欠至少60天的贷款。22)包括购买的信用恶化(PCD)和某些其他作为再履行贷款购买但未归类为PCD贷款的贷款出于会计目的。23) 截至2023年9月30日的业绩定义为拖欠不到60天或在9月支付了全额损益。2023. 24) 利马一号发放并由外交部持有的贷款拖欠60天以上。