2023年11月6日,公司董事会宣布定期季度现金股息为每股普通股0.12美元,补充股息为每股普通股1.13美元。这两种股息将于2023年12月27日支付给截至2023年12月13日登记在册的股东。

在截至2023年9月30日的9个月内,该公司在公开市场回购和注销了366,483股普通股,平均价格为每股38.03美元,总成本为1390万美元。2023年8月,公司董事会批准将股票回购计划从2610万美元增加到5000万美元。2023年11月,公司董事会授权将股票回购计划的到期日从2023年12月31日延长至2025年12月31日。

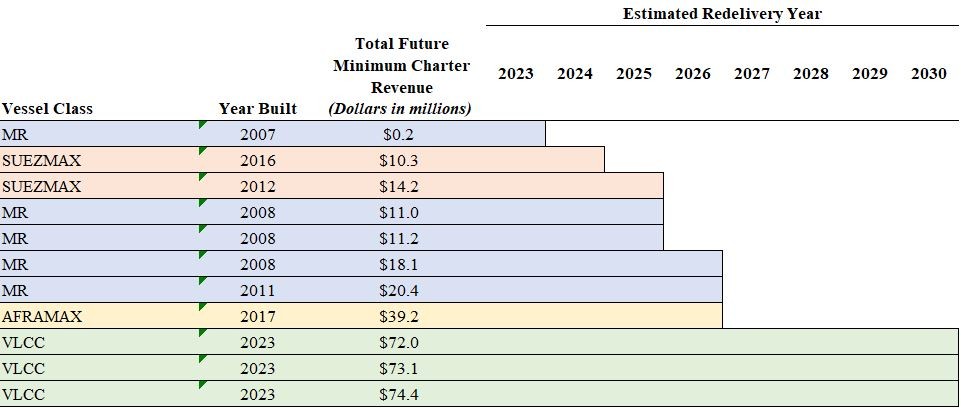

2022年12月,该公司发出通知,表示有意行使其购买两架2009年建造的Aframax的选择权,这两架Aframax一直是光船租赁的。这两艘船的总购买价为4,300万美元,较市场价格有大约45%的折扣。两艘船中的第一艘于2023年3月购买,第二艘于2023年4月初购买。

2023年3月10日,该公司签署了7.5亿美元信贷安排协议的修正案。根据修订,本公司(A)预付7.5亿美元定期贷款项下的未偿还本金9,700万美元;(B)获得解除22家MR产品承运人的抵押品船只抵押;及(C)从贷款人获得总额为4,000万美元的额外循环信贷承诺,额外承诺构成对先前存在的循环信贷承诺的增加,并须遵守相同的条款及条件。修订生效后,7.5亿美元融资循环贷款的可用本金承诺总额为2.574亿美元(没有一笔未偿还),7.5亿美元融资定期贷款项下的预定未来季度本金摊销从3,020万美元降至2,770万美元。

在7.5亿美元信贷安排协议修订后,本公司在2023年3月至2023年10月期间就7.5亿美元信贷安排定期贷款支付了总计1.726亿美元的强制性本金预付款(包括2023年10月的2970万美元),同时出售了两个2008年建造的MRS,并从抵押品包中释放了五个Suezmax和一个Aframax船只。这些交易导致从2023年第四季度开始,7.5亿美元定期贷款项下的预定未来季度本金摊销进一步减少至1950万美元。

于2023年5月,本公司发出通知,表示有意行使其选择权,购买于2023年6月30日根据中远租赁融资安排光船租用的一座2013年建造的Aframax及一座2014年建造的LR2。这两艘船的总购买价为4,640万美元,包括中远租赁融资的4,520万美元剩余债务余额和120万美元的购买选择权溢价。这笔交易于2023年7月3日完成。

2023年8月8日,本公司达成协议,将在K造船有限公司S造船厂建造两艘73,600载重吨的双燃料LNG Ready LNG成品油运输船,但须遵守类似交易的某些惯常条件。这两艘船计划在2025年下半年交付。这些船只的总建造成本约为1.15亿美元,将通过长期融资和可用流动资金相结合的方式支付。本公司还签订了一项期权协议,该协议于2023年10月行使,在同一造船厂建造另外两艘准备好双燃料的LNG 73,600载重吨LR1成品油运输船,于2026年第一季度交付,额外成本约为1.15亿美元。

于2023年9月27日,本公司与Nordea Bank ABP纽约分行(“Nordea”)、荷兰国际集团银行伦敦分行(“ING”)、法国农业信贷银行及投资银行及DNB Markets Inc.(或其各自的联属公司)(或其各自的联属公司),以及丹麦Ship Finance A/S及Skandinaviska Enskilda Banken AB(Publ)(或其各自的联属公司)作为牵头安排人,签订了一项1.6亿美元的循环信贷协议(“1.6亿美元循环信贷安排”)。根据循环信贷协议,Nordea将担任行政代理、抵押品代理、协调人和安全受托人,ING将担任可持续性协调人。

1.6亿美元的循环信贷安排包括一项总额为1.6亿美元的5.5年期循环信贷安排,将于2029年3月27日到期,按年龄调整后的20年期减少。1.6亿美元的循环信贷安排是