附录 99.2 清洁材料 2023 年 11 月 7 日以下 材料不代表估值观点或观点,本质上纯粹是说明性的。© 2023 WeWork。专有和机密

免责声明本文档包含高度机密的信息, 仅供参考。您不应依赖它或将其用作与 WeWork Inc.(及其直接和间接子公司,“公司” 或 “WeWork”)、任何拟议交易或其他有关的任何决定或行动的明确依据。您和您的关联公司和代理人必须严格保管本文件以及与本文件相关的任何口头信息,以及您从此处所含的 信息中获得的任何信息,除非事先获得我们的书面同意,否则不得随时将其全部或部分传达、复制或披露给任何其他人,也不得公开提及该文件。如果您不是本文档的预定收件人,请立即删除并销毁所有副本。本文件及其中包含的任何信息不得用于任何非法目的。根据经修订的1995年《私人证券诉讼改革法》,本文件中的某些陈述可能被视为 “前瞻性 陈述”。这些前瞻性陈述通常由 “相信”、“项目”、“预期”、“预期”、“预期”、“估计”、“打算”、“战略”、“未来”、“机会”、“计划”、“管道”、“可能”、“应该”、“将”、“将会”、“继续”、“可能的结果” 以及类似的表达方式来识别。前瞻性陈述是关于未来事件 的预测、预测和其他陈述,这些陈述基于当前的预期和假设,因此存在风险和不确定性。尽管WeWork认为任何前瞻性陈述中反映的预期都是基于合理的假设,但它无法保证 其预期将得到实现,而且由于各种风险、不确定性和其他因素,实际业绩可能与这些前瞻性陈述所显示的结果存在重大差异。这些因素包括 但不限于:WeWork能否成功完成和完成《美国法典》(“破产法”)第11章规定的重组计划的风险和不确定性; WeWork在第11章案件待审期间继续正常运营的能力;第11章案例对WeWork业务、财务状况、流动性和经营业绩的潜在不利影响; WeWork 有能力及时获得美国破产法院的批准新泽西特区(“破产法院”),涉及在第11章案件中提出的动议;对WeWork 资本重组程序或其他可能拖延第11章案件的诉状的异议;员工流失以及由于第11章案件造成的干扰和 不确定性而留住高级管理层和其他关键人员的能力;WeWork 的能力改善其流动性和长期资本结构,并通过重组履行其偿债义务;WeWork 遵守潜在融资安排条款和条件所施加的 限制的能力;WeWork 与房东一起寻找解决方案以有效和及时地合理安排其房地产足迹的能力;WeWork 有效 实施其战略计划的能力;WeWork 运营业务和执行战略所需的流动性以及相关的现金使用;WeWork 留住会员、吸引新成员和维持其资产的能力与供应商、 客户、员工和其他第三方的关系,以及监管机构对第11章案件的影响;重组和第11章案件对WeWork和包括{ br} WeWork普通股持有者在内的各成分股权益的影响;破产法院对第11章案件的裁决,包括任何重组计划条款和条件的批准以及第11章案件的总体结果; WeWork 根据第11章运营的时间长度保护以及在未决期间运营资本的持续可用性第11章案例;与第11章案件中的第三方动议相关的风险,这些风险可能会干扰 WeWork完成重组计划或替代重组计划的能力;与第11章程序相关的行政和法律成本增加;破产程序涉及的其他诉讼和固有风险;以及WeWork年度和季度定期报告以及向美国证券交易委员会提交的其他文件中披露的 其他风险和不确定性。前瞻性陈述仅代表其发表之日。除非法律要求,否则无论是由于新信息、未来发展还是其他原因, PJT Partners LP(“PJT Partners”)、Alvarez & Marsal Holdings, LLC(“A&M”)、Kirkland & Ellis LLP(“K&E”)和WeWork均没有责任或义务更新或修改这些前瞻性 陈述。本文件以及与此相关的口头陈述可能包含前瞻性信息,包括但不限于 财务预测以及对公司预期业绩的其他估计(统称为 “预测”)。预测是本着诚意编制的,其基础是公司认为 截至本文所述日期是合理的,据了解,预测是针对未来事件的,不应被视为事实,预测存在重大不确定性和突发事件,其中许多 是公司无法控制的,包括但不限于房东的参与,因此无法给出任何保证任何特定的预测都将得以实现,以及在此期间的实际结果或任何 此类预测所涵盖的时期可能与预测结果有很大差异,此类差异可能是重大差异。您应参考公司不时向美国证券交易委员会提交的文件中包含的 “风险因素”,以讨论 涉及公司的重大风险、不确定性和突发事件。此外,编制预测的目的不是为了公开披露或遵守美国证券交易委员会已发布的指导方针或规则、 上市公司会计监督委员会制定的指导方针或美国公认的会计原则或任何其他适用的会计原则。PJT Partners 对 预测或预测所依据的假设的准确性、完整性或合理性不作任何陈述。A&M 和 K&E 对本文档或其中包含的任何信息的准确性、完整性或合理性不作陈述、担保(明示或暗示)或主张。2

免责声明(续)本文档还包含基于行业出版物和报告的有关公司行业、市场规模和公司参与市场的增长率的估计值和 信息。这些信息涉及许多假设和 限制,提醒您不要过分重视这些估计值。公司尚未独立验证这些行业出版物和报告中包含的数据的准确性或完整性。由于各种因素, 公司经营的行业面临高度的不确定性和风险。这些因素和其他因素可能导致结果与这些出版物和报告中表达的结果存在重大差异。本文件并非声称 包罗万象,它是 “原样”,部分基于从其他来源获得的信息。出于本文档的目的,PJT Partners、A&M、K&E和公司假设并依赖此类信息的准确性和完整性,并且没有独立验证任何此类信息。PJT Partners、A&M、K&E、公司或其各自的任何关联公司或代理均未就本文件中包含的信息的准确性或完整性或本文件中提供的任何口头信息或其生成的任何数据的准确性或完整性作出任何明示或暗示的陈述或保证,并在法律允许的最大范围内明确免除合同、侵权或其他方面的任何直接或间接责任(无论是 ))与任何此类信息或其中的任何错误或遗漏有关。此处包含的任何观点或条款均为初步观点,基于截至本文件发布之日的财务、经济、市场和其他条件 ,可能会发生变化。PJT Partners、A&M、K&E和公司不承担任何义务或责任更新本文档中包含的任何信息。过去的表现不能 保证或预测未来的表现。通过访问本文档,您承认您了解实际结果可能来自此处包含的预测和其他前瞻性陈述。此处的所有 信息仅代表截止日期(1)有关公司的信息;(2)此类信息的发布日期(如果信息来自公司以外的人)。本文件不构成出售要约 或招揽购买任何证券的要约,也不构成对任何 交易、投入资本或参与任何交易策略的贷款、辛迪加或安排融资、承保或购买、担任代理人或顾问或以任何其他身份行事的要约或承诺,也不构成向收款人提供的法律、监管、会计或税务建议。本文件不构成也不应被视为 PJT Partners、K&E、A&M、WeWork 或其各自关联公司的任何形式的法律或 税务建议、财务意见或建议。根据任何适用证券法的定义,本文件不是,在任何情况下都不应被解释为招股说明书、公开发行或发行 备忘录。本文件不是研究报告,也不应被解释为研究报告。PJT Partners是一家在美国证券交易委员会注册的经纪交易商,也是FINRA和SIPC的成员。PJT Partners 在英国 由PJT Partners(英国)有限公司代理。PJT Partners(英国)有限公司由金融行为监管局(参考编号678983)授权和监管,是一家在英格兰和威尔士注册的公司(编号9424559)。PJT Partners 在 西班牙由PJT Partners Park Hill(西班牙)A.V., S.A.U. 代理,该公司由全国证券市场委员会授权和监管。PJT Partners在香港由PJT Partners(香港)有限公司代表,由证券 和期货事务监察委员会授权和监管。关于我们在加拿大的筹资服务,PJT Partners依据国家仪器31-103注册要求第8.18(2)分节规定的国际交易商豁免。请查看 https://pjtpartners.com/regulatory-disclosure 了解更多信息。本文件及其中包含的信息在任何方面均不作为法律建议或法律意见提供,也不构成(也不应被视为)。 传送本文件、本文件以及其中包含的信息无意也不会在 K&E 与您或任何其他方之间建立律师-客户关系。3

免责声明(续)非公认会计准则财务信息的使用此 列报包括某些未按照美国公认会计原则(“GAAP”)列报的财务指标,包括每位成员的平均收入和现金息税折旧摊销前利润。根据公认会计原则,这些财务指标 不是衡量财务业绩的指标,可能不包括对理解和评估我们的财务业绩具有重要意义的项目。因此,不应孤立地考虑这些指标,也不应将其作为 净亏损或其他衡量公认会计原则下的盈利能力、流动性或绩效指标的替代指标。您应该意识到,我们对这些衡量标准的列报可能无法与其他公司使用的同名衡量标准相提并论,后者的定义和 的计算方法可能有所不同。WeWork认为,这些非公认会计准则财务业绩指标提供了有用的补充信息,管理层使用前瞻性的非公认会计准则指标来评估WeWork的预计财务和运营 业绩。我们尚未将本演示文稿中包含的非公认会计准则估计和预测与其最直接的可比公认会计准则指标相一致,因为我们无法合理确定地预测 此类对账中某些组成部分的最终结果,包括我们无法控制的假设或可能出现的其他假设,如果不做出不合理的努力。出于这些原因,我们无法评估不可用信息的可能重要性。此外,本文件中包含的 财务信息无意遵守经修订的1933年《证券法》第S-X条例的要求以及美国证券交易委员会据此颁布的规则和条例。本演示文稿 包含 WeWork 和其他公司的商标、服务标记、商品名称和版权,这些都是其各自所有者的财产。4

简介 ► 灵活工作空间领域的全球领导者WeWork Inc.(“WeWork” 或 “公司”)正在进行全面的运营和资产负债表重组,以优化其办公空间并降低资产负债表杠杆。 在过去几周庭外进行的投资组合优化工作预计将在庭内程序中继续进行资产负债表重组将调整公司预计收益的资本结构规模 profile ► 该公司准备了一份初步的商业计划协助利益相关者评估情况商业计划反映了未来财务业绩相对于历史业绩的实质性改善,主要是 ,这要归因于假设的投资组合优化影响。假设入住率、ARPM 和 SG&A 支出等因素有所改善,预计收益也将在预测期内增加。但是,商业计划 的前提是与公司投资组合优化工作的影响相关的某些假设,这些假设将在此基础上进一步完善是更多对实际退出和租赁节省情况的可见性 ► 公司已获得包括软银在内的大约 92% 的 对资产负债表重组的支持。重组支持协议(“RSA”)设想进行大规模去杠杆化交易,在该交易中,几乎所有申请前 的索赔都将进行股权化和/或取消 RSA当事方包括 (i) 占第一留置权系列约89%的临时债券持有人票据和大约85%的第二留置权票据,(ii)软银,100%第一留置权第二系列票据、第二留置权可交换票据和第三留置权可交换票据各持有 ,以及 (iii) Cupar Grimmond,第一留置权系列III票据的100%持有人 ► 重组后 WeWork 预计将成为一家更强大的 公司,租赁组合和资产负债表要健康得多 5

商业计划书(截至2023年10月12日)

概述在过去的几周中,公司制定了 初步的长期战略计划(“计划”)。► 该计划纳入了正在进行的投资组合优化工作的估计影响,预计这将导致公司的足迹和 成本结构发生重大变化。► 该计划是由主要市场自下而上制定的,反映了公司对到2027年全资地点现金息税折旧摊销前利润的初步看法。► 本计划不包括该公司在拉丁美洲和 日本的合资企业。► 材料在重组过程中,与投资组合优化相关的假设将变得更加明智,最值得注意的是:► 租赁节省的规模,这将决定向前发展的 占地面积和由此产生的建筑利润;► 因此,该计划将在整个过程中继续发展。► 该计划是一个 “稳定状态” 情景, 假设:a) 在此期间没有开发其他地点。新的办公地点需要额外的资金,只有在业务增长和市场需求的推动下才会开辟新的办公地点;b) 每位会员的平均收入 (“ARPM”)的增长速度与成本上涨的速度相同。► 管理层认为,其他举措仍有上行潜力 7

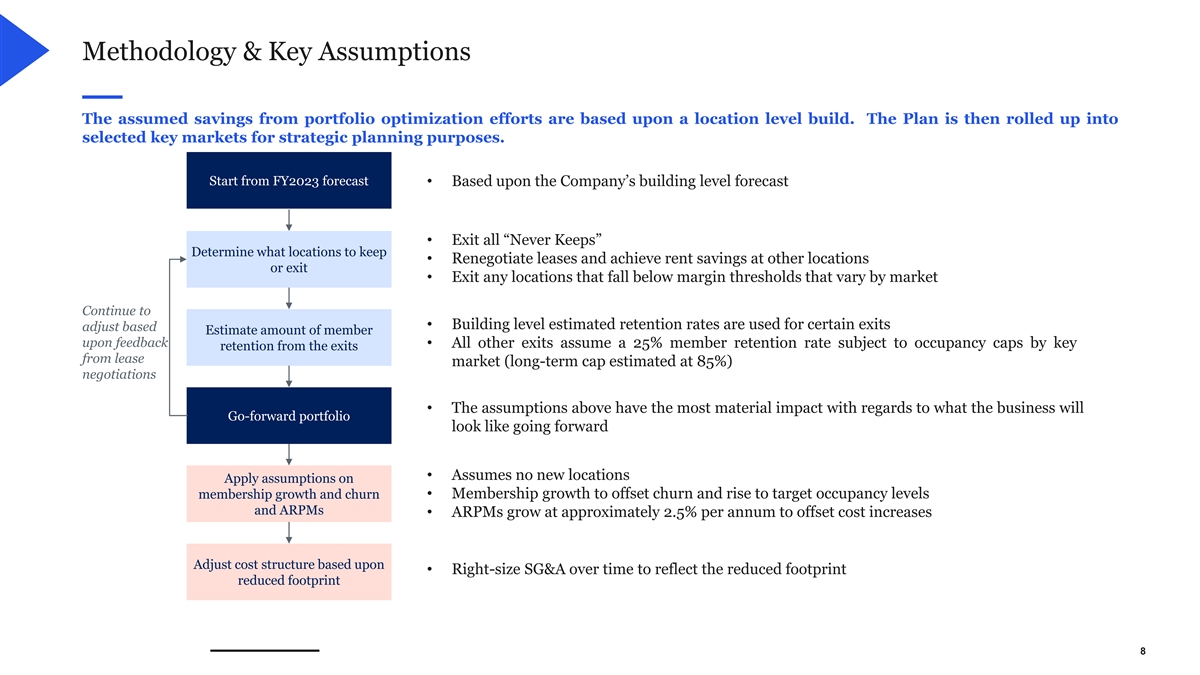

方法和关键假设投资组合 优化工作假设节省的费用是基于地点层面的构建。然后,将该计划汇总到选定的关键市场,用于战略规划。从 FY2023 预测开始 • 根据公司的建筑水平预测 • 退出 所有 “永不保留” 确定保留哪些地点 • 重新谈判租约并在其他地点节省租金或退出 • 退出任何低于利润率门槛的位置因市场而异继续 • 建筑楼层的估计留存率用于某些出口基于调整的反馈估算成员人数 • 所有其他出口均假设会员留存率为25%,但有上限通过从租赁 市场退出时保留密钥(长期)上限(估计为85%)谈判 • 上述假设对未来业务发展投资组合的影响最大 • 假设没有新的地点对会员人数增长和流失率应用假设 • 会员增长以抵消流失率并提高到目标占用率和ARPM • ARPM每年增长约2.5%以抵消成本增加调整成本结构 • 随着时间的推移调整成本结构减少占地面积减少了占地面积 8

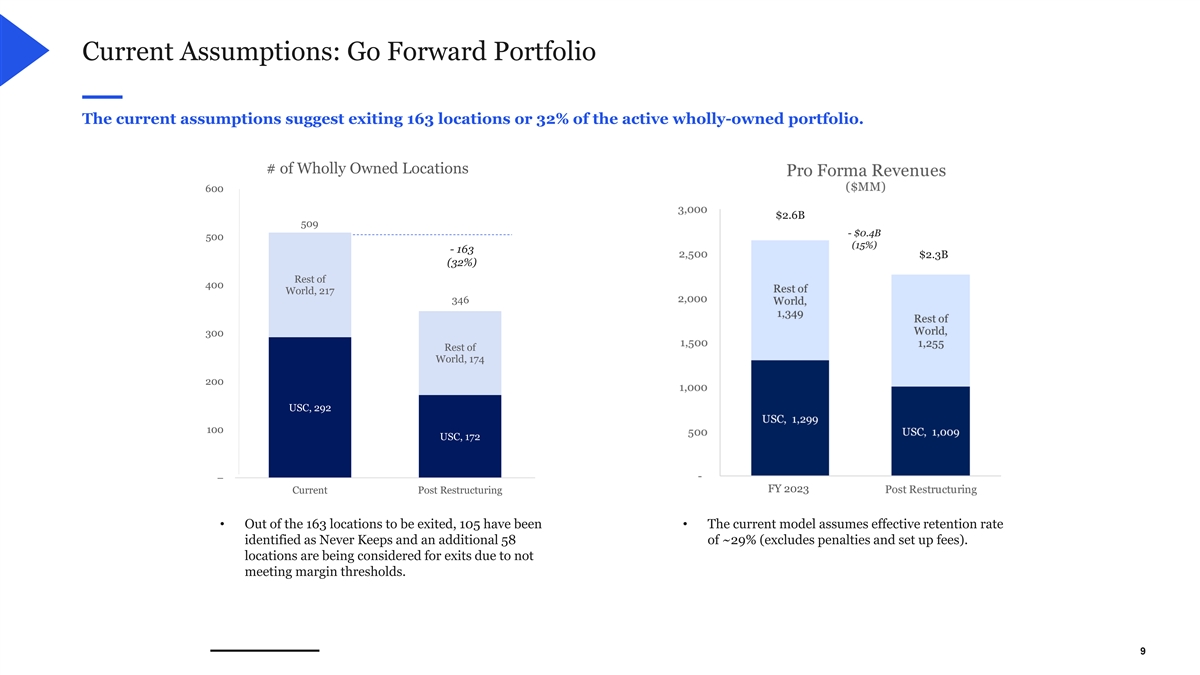

当前假设:向前发展投资组合当前的假设 建议退出163个地点,占活跃全资投资组合的32%。全资持有地点数量600个26亿美元 509美元-40亿美元 509美元(15%)-163亿美元(32%)400个世界其他地区,217 346 300个世界其他地区,174个200个南加州大学,292 100个,2023财年当前重组后的172个地点 • 163个地点中有退出,已有 105 个 • 当前模型假设有效留存率被确定为 “永不保留”,另外 58% 左右(不包括罚款和设置费)。正在考虑地点 用于因未达到利润门槛而退出。9

投资组合优化影响当前的假设使投资组合优化工作使现金息税折旧摊销前利润净收益约为5.6亿美元。以百万美元为单位:5.64亿美元 • 代表通过重新谈判租约节省的租金 • 有效留存率约为NLF收入的29% • 包括与保留的NLF收入相关的辅助收入的 留存率 • 假设所有访问和按需收入的保留率为36% • 163个地点产生了5.37亿美元的收入租金为5.36亿美元,其他成本为 1.84亿美元(按公司财年计算)2023 年预测) 10

全资财务业绩 (1) 该计划预计 2024 年现金息税折旧摊销前利润为 1.75 亿美元(利润率为 7.5%),到 FY2027 将增长至 3.52 亿美元(利润率为 13.4%)。百万美元实际估计 Fcst Fcst Fcst Fcst FY2022 FY2023 FY2024 FY2025 FY2026 净许可费 2,353 美元 2,979 美元 2,074 美元 2,166 • 净许可费(2014财年至27财年)每年增长约4.0%。假设ARPM增长2.5%,访问收入略有增长 163 227 214 229 229 233 233 会员增长辅助收入 117 111 131 136 143 150 • Access 收入增长约4.3% FY2027直到 2025 年,然后保持会员资格持平其他收入 149 157 76 76 78 80 • 辅助收入的渗透率略有提高总收入 2,783 美元 2,757 美元 2,336 美元 2,414 美元 2,524 美元 2,629 • 按建筑物层面计算——包括重新谈判租约节省的租金现金租金支出 1,668 1,663 1,033 1,054 1,071 租赁费用 363 392 270 276 283 293 总占用成本 2,032 美元 2,055 美元 1,284 美元 1,309 美元 1,337 美元 1,364% 收入的 73.0% 74.5% 55.0% 54.2% 53.0% 51.9% 特定地点的总运营支出 499 美元 503 美元 384 美元396$ 410$ 424• 根据剩余地点数量或收入占收入的百分比计算 17.9% 18.2% 16.4% 16.4% 16.2% 16.1% 现金市场贡献利润率 253 美元 199 美元 668 美元 710 美元 777 美元 841 美元现金市场摊款利润率-% 9.1% 7.2% 28.6% 29.4% 30.8% 32.0% • 计划假设没有新地点开业前费用及其他 147 29--- 收入的百分比 5.3% 1.1% nm nm nm nm • 取决于个人的市场参与度;目前,该计划假设任何个人总体社区支持都没有退出 80 81 81 83 86 89 个市场%收入 2.9% 2.9% 3.5% 3.4% 3.4% • 目标销售和收购降至稳定状态销售和收购总额 537 美元 435 美元 435 美元 412 美元 400 美元 400 美元 400 美元收入 19.3% 15.6% 16.6% 15.8% 15.2% 现金息税折旧摊销前利润 (511) 美元 (346) 美元 175 美元 227 美元 291 美元 352 美元现金息税折旧摊销前利润-% (18.4%) (18.4%) (12.6%) 7.5% 9.4% 11.5% 13.4% 备忘录:• 每季度资本支出约为2,500万美元,2024年会因递延资本支出增加资本支出 207 美元 110 美元 125 美元 100 美元 100 美元 (1) 出于建模目的,假设所有退出发生在 2024 年 1 月 1 日 11

© 2023 WeWork。专有和机密