附录 99.1

高素质人才。建筑解决方案。纽约证券交易所:修复 2023 年 11 月 1 日

安全港本演示文稿中的某些陈述和信息可能构成适用证券法律和法规所指的前瞻性陈述。“相信”、“期望”、“预期”、“计划”、“打算”、“预见”、“应该”、“会”、“可以” 或其他类似的表达方式旨在识别前瞻性陈述,这些陈述通常不是历史性的。这些前瞻性陈述基于美国康福特系统公司及其子公司(统称 “公司”)当前对未来发展及其对公司的影响的预期和信念。尽管公司管理层认为这些前瞻性陈述在发表时是合理的,但无法保证影响公司的未来发展会达到其预期,公司的实际经营业绩、财务状况和流动性以及公司运营所在行业的发展可能与本演示文稿中包含的forward card声明中或建议的陈述存在重大差异。此外,即使我们的经营业绩、财务状况和流动性以及我们经营所在行业的前景发展与本陈述中包含的前瞻性陈述一致,但这些业绩或事态发展可能并不代表我们在后续时期的业绩或发展。所有关于公司对未来收入和开盘率业绩的预期的评论均基于公司对其现有业务的预测,不包括未来任何收购的潜在影响。C omp any的前瞻性陈述涉及重大风险和不确定性(其中一些是公司无法控制的)和假设,这些假设可能导致未来的实际业绩与公司的历史经验及其目前的预期或预测存在重大差异。可能导致实际业绩与前瞻性陈述存在重大差异的重要因素包括但不限于:在竞标固定价格合同时使用了错误的估计;承担的合同承诺超出了公司的实验室或资源;未能有效地履行合同义务以维持盈利能力;国家或地区建筑业城市和经济状况疲软;通货膨胀率上升和利率波动;劳动力和专业建筑短缺材料或物资增加或成本增加;公司业务受到健康危机或疾病爆发的负面影响,例如流行病或大流行病(以及相关的影响,例如供应链中断);影响项目、供应商、客户或分包商的财务困难;公司的积压未能转化为实际收入或利润;第三方分包商和供应商未能按预期完成工作;难以获得或在与担保和保险相关的基于护理的成本;商誉减值;公司成本与成本的输入会计法错误;公司市场竞争的结果;公司的分散管理结构;严重不遵守不同的州和地方法律、法规或要求;禁止竞标或执行政府合同;保留关键管理;机械和电气系统需求的季节性波动;过去和未来的环境、安全责任的施加,而健康监管图标包括与自我保险相关的固有风险;不利的诉讼结果;我们的有效税率提高;重要信息技术失败或重大网络安全漏洞;与收购相关的风险,例如我们将这些公司整合到内部控制环境的能力面临的挑战;我们管理增长和地域分散运营的能力;我们以可接受的条件获得融资的能力;极端天气条件(例如风暴、干旱、极端高温)或寒冷、野火和洪水),包括由于气候变化以及由此产生的任何监管或限制;以及我们向美国证券交易委员会(“SEC”)提交的报告中详述的其他风险。有关可能导致公司业绩与其项目业绩不同的已知重大因素的更多信息,请查看其向美国证券交易委员会提交的文件,包括其表格10-K的年度报告、10-Q表的季度报告和表格8-K的最新报告,提醒读者不要过分依赖前瞻性陈述,这些陈述仅代表截至本文发布之日的前瞻性陈述。公司没有义务在任何前瞻性陈述发表之日后公开更新或修改,无论是由于新信息、未来事件还是其他原因。非公认会计准则衡量标准本演示文稿中的某些指标不是根据公认会计原则(“GAAP”)计算的指标。不应将其视为GAAP业绩的替代品。脚注中列出了这些幻灯片中出现的非公认会计准则财务指标。有关这些非公认会计准则指标与最具可比性的GAAP财务指标的对账情况,请参阅附录。

COMFORT SYSTEMS USA 2 • 全国领先的机械、电气和管道(“MEP”)安装和服务提供商 • 年收入约50亿美元 • 15,000多名员工 • 盈利增长历史 • 优势的机械、电气和模块化结构和服务组合

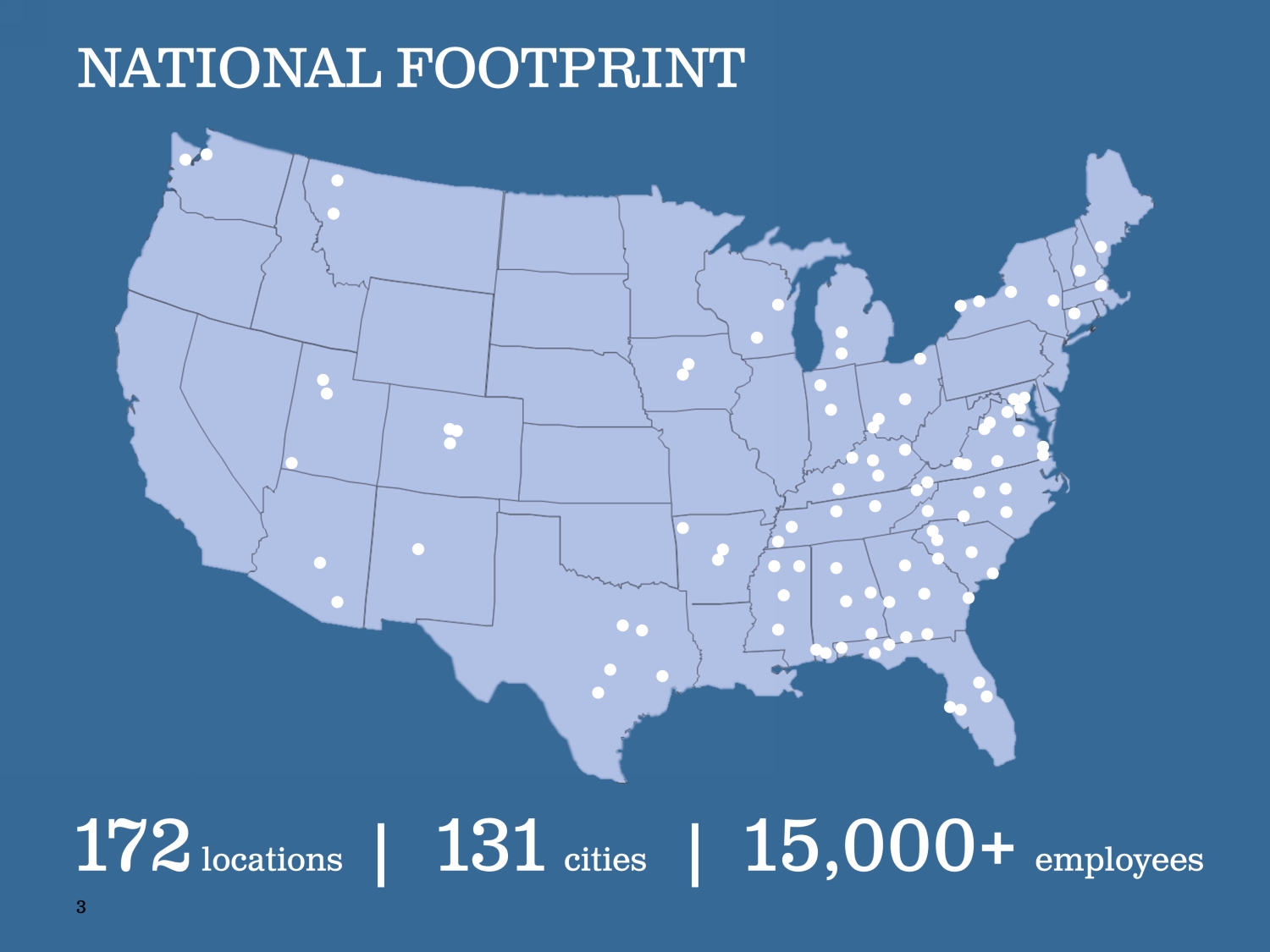

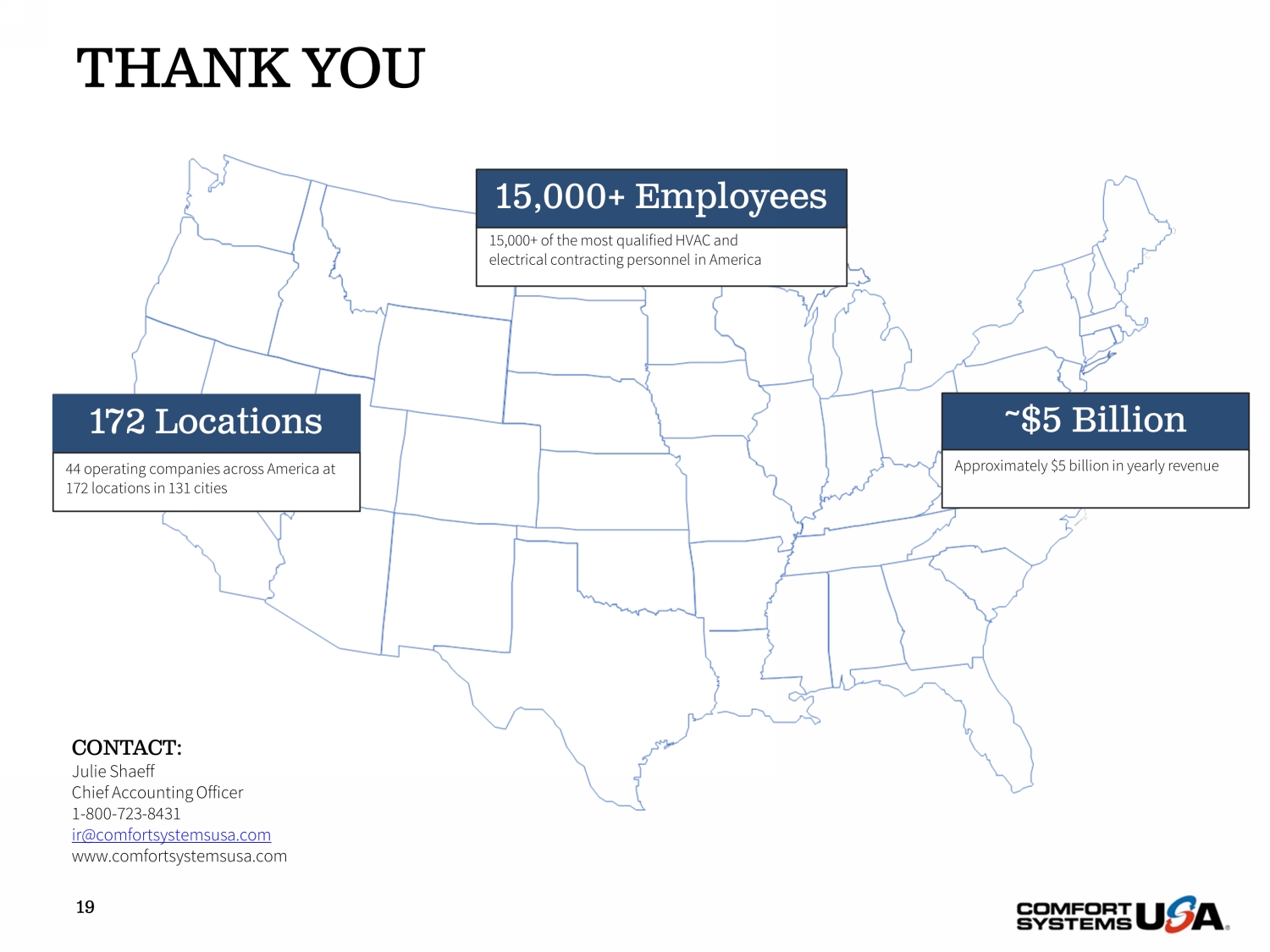

全国足迹 3 172 个地点 | 131 个城市 | 15,000 多名员工

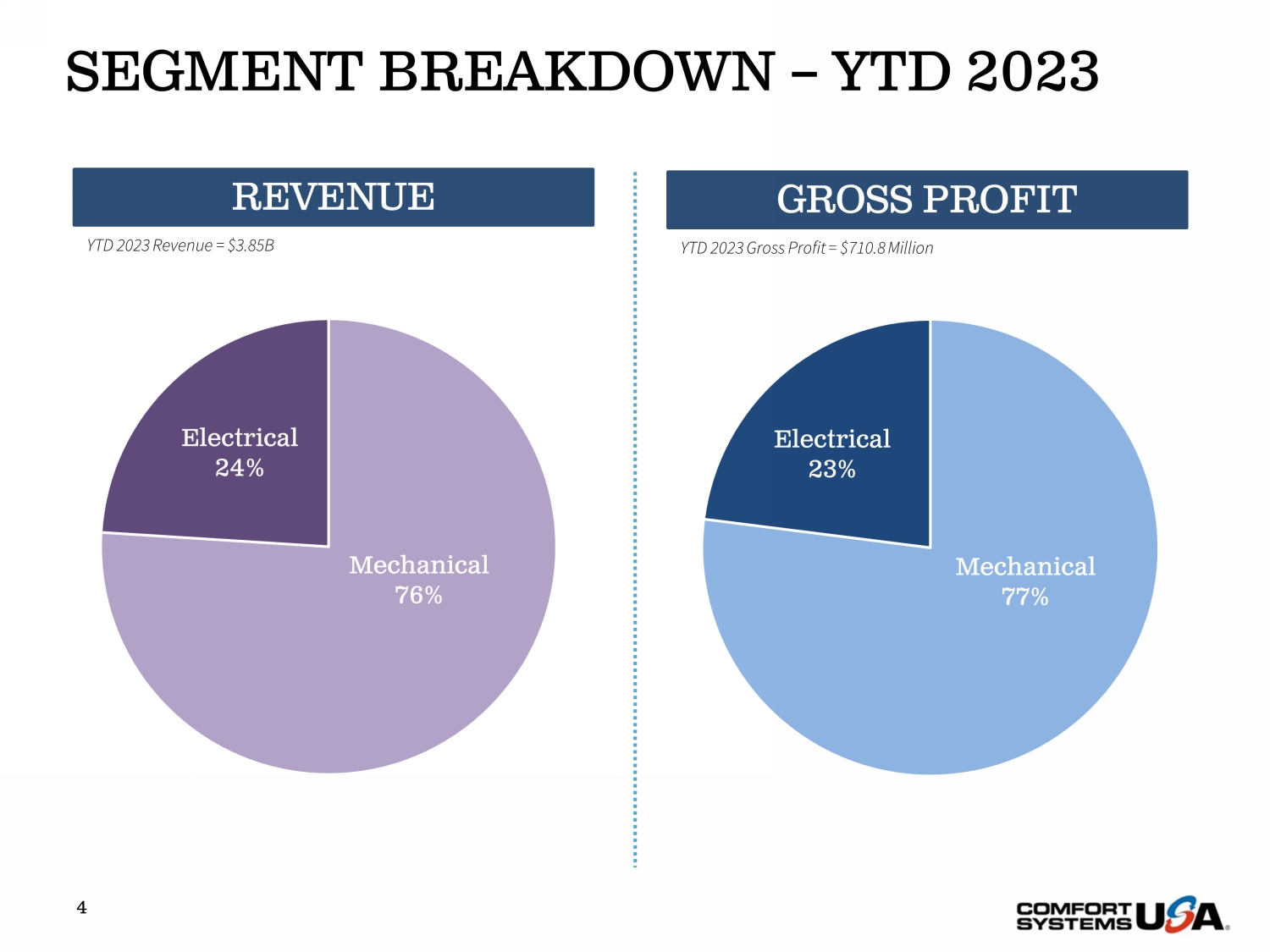

机械 76% 电气 24% 细分市场细分 — 2023 年年初至今 4 年初至今 2023 年收入 = 38.5 亿美元机械 77% 电气行业年初至今毛利 23% 2023 年总利润 = 7.108 亿美元

服务项目 9% 服务和维护 11% 新建筑 40% 现有建筑 25% 模块化 15% 收入明细 — 2023 年年初至今 5 项活动 2023 年年初至今收入 = 38.5 亿美元医疗保健 11% 教育 10% 政府 6% 制造 33% 技术 21% 办公楼 8% 其他 5% 零售 6% 市场行业

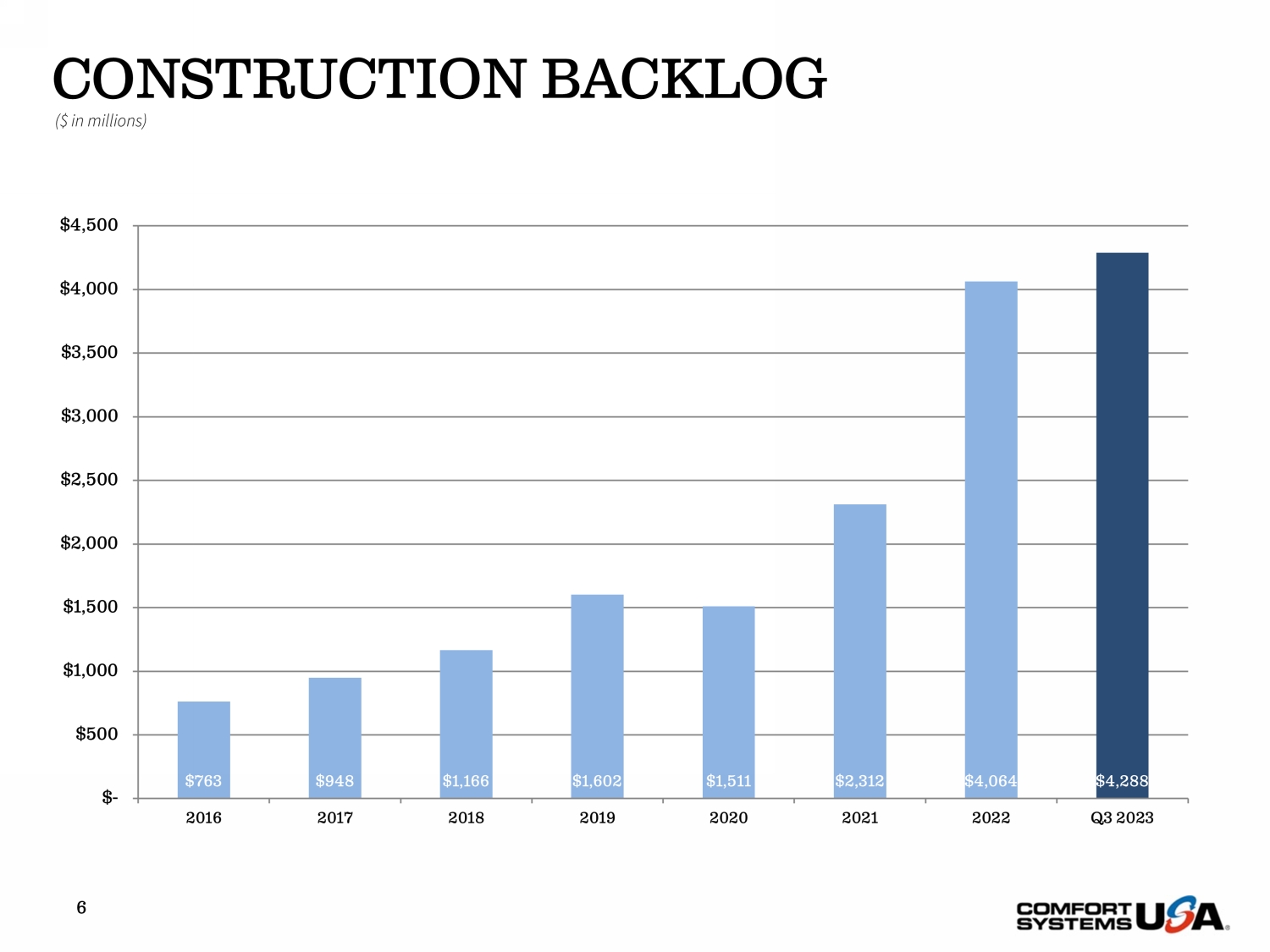

建筑待办事项 6 763 948 美元 1,166 美元 1,602 美元 1,511 美元 2,064 美元 4,064 美元 4,288 美元-500 美元 1,500 美元 2,500 美元 3,500 美元 3,500 美元 4,500 美元 2016 年 2017 年 2018 年 2021 年 2022 年第三季度(百万美元)

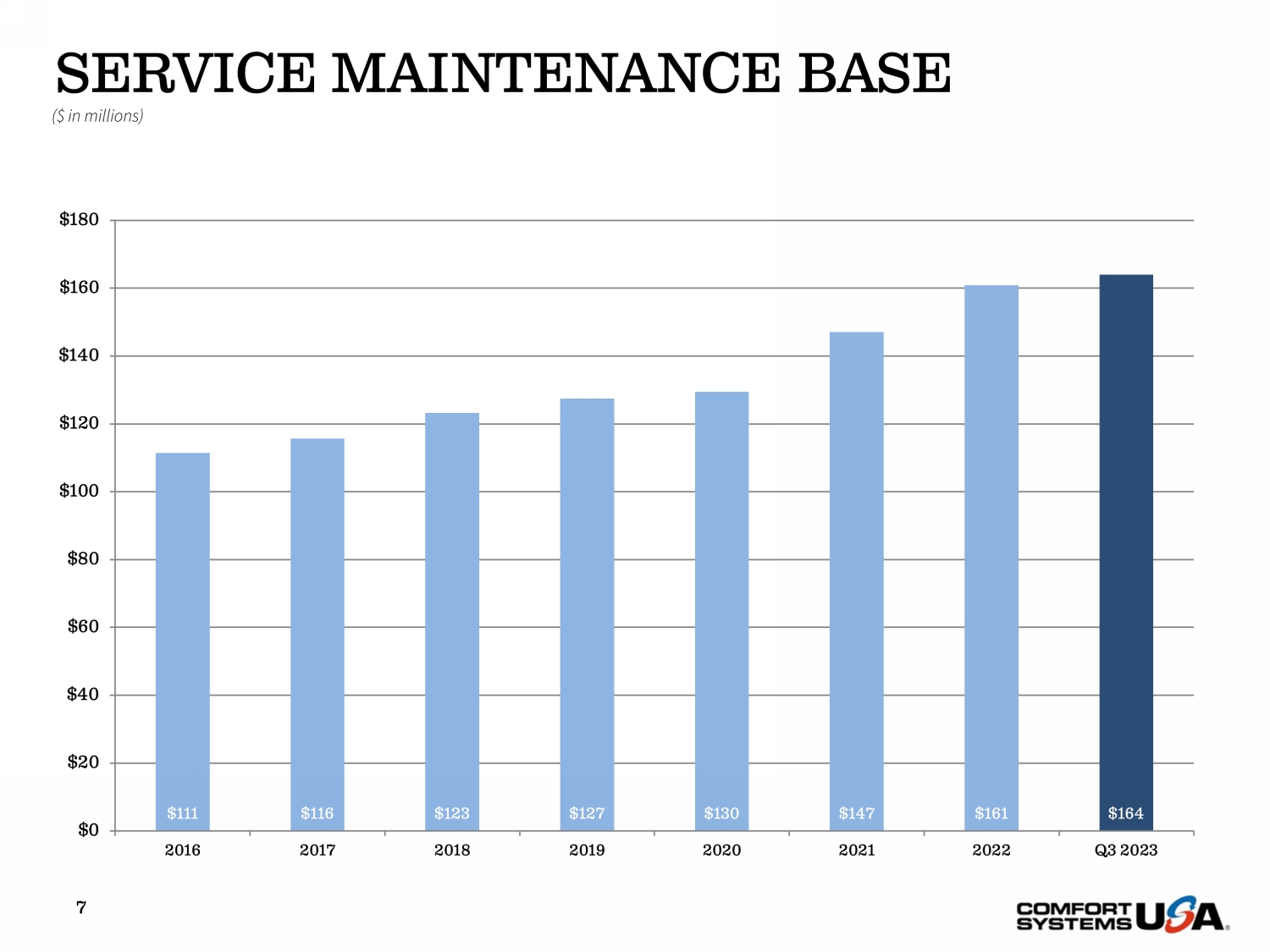

服务维护基础 7 美元 111 美元 116 美元 127 美元 130 美元 147 美元 161 美元 164 美元 0 20 美元 60 美元 80 美元 120 美元 140 美元 160 美元 180 美元 2016 年 2017 年 2018 年 2019 年 2021 年 2021 年 2022 年第三季度(百万美元)

近期财务业绩 8 截至九个月的三个月业绩(以百万美元计,每股信息除外)9/30/22 9/30/23 9/30/22 收入 1,378.1 美元 1,120.0 美元 3,0232 美元净收益 105.1 美元 61.5 美元 231.8 美元摊薄后每股收益 2.93 美元 1.71 美元 5.28 美元调整后每股收益 (1) 2.74 美元 6.19 美元 3.75 美元调整后每股收益息税折旧摊销前利润 (2) 155.9 美元 101.0 美元 357.8 美元 238.6 美元运营现金流 214.2 美元 61.2 美元 466.6 美元 169.5 美元 (1) 调整后的每股收益是一项非公认会计准则财务指标。调整后的每股收益不包括税收收益。有关公认会计原则与调整后的每股收益的对账情况,请参阅附录二。(2) 调整后的息税折旧摊销前利润是一项非公认会计准则财务指标。有关公认会计原则与调整后息税折旧摊销前利润的对账情况,请参阅附录一。

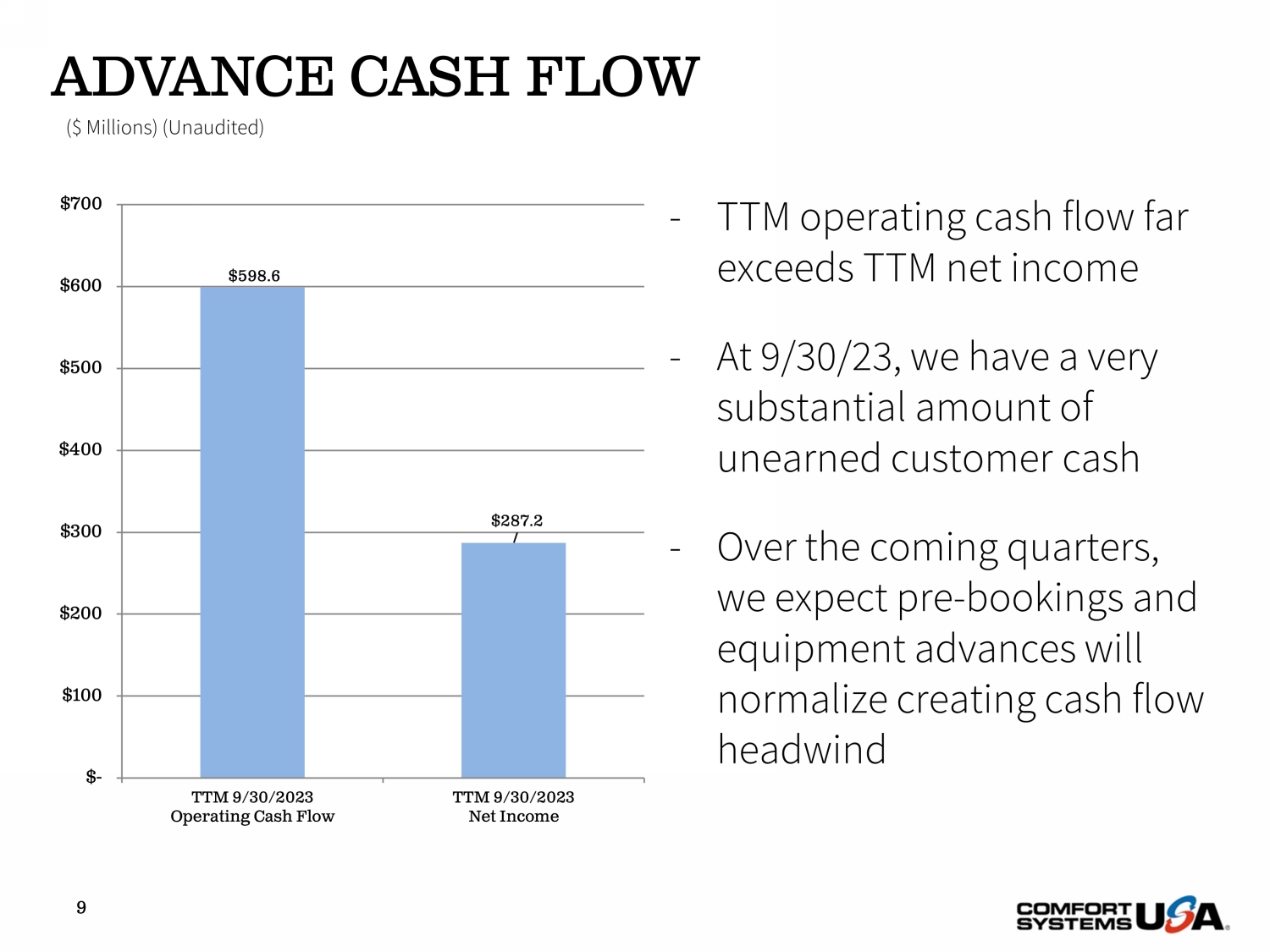

预付现金流 9 598.6 美元 287.2 美元-100 美元 200 美元 400 美元 500 美元 600 美元 700 美元 TTM 9 月 30 日运营现金流 TTM 2023 年 9 月 30 日净收入(百万美元)(未经审计)-TTM 运营现金流远超过 TTM 净收入-截至 23 年 9 月 30 日,我们有大量未赚取的客户现金——我们预计在未来几个季度中,预购和设备预付款将恢复正常造成现金流逆风

关注现金流 • 连续24年为正的自由现金流 • 连续11年增加股息 • 债务/TTM 息税折旧摊销前利润 = 0.10 • 截至2023年9月30日的1.376亿美元现金 • 截至2023年9月30日的债务总额为4,730万美元 • 债务能力 — 23 年 9 月 30 日无借款 — 8.5 亿美元优先信贷额度 — 2027 年到期 10

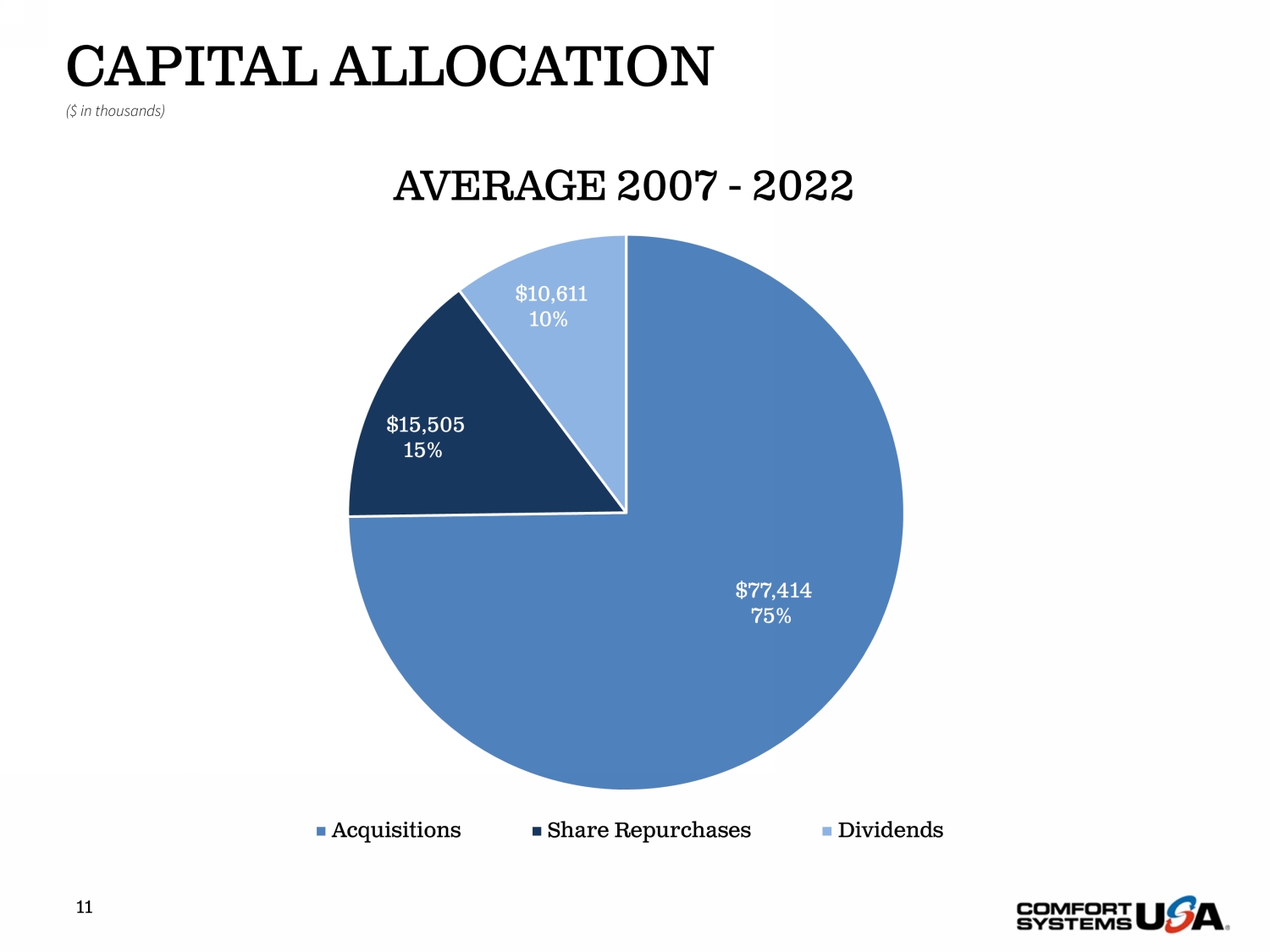

11 资本配置(以千美元计)77,414 美元 75% 15,505 美元 15% 10,611 美元 2007-2022 年平均收购股票回购分红

12 资本回报(千美元)会计期股票回购股息 2015 年资本回报 8,330 美元 9,358 美元 17,688 美元 2016 年 13,088 美元 10,088 美元 10,264 美元 23,352 2017 年 9,007 美元 10,987 美元 19,533 美元 2019 年 29,550 美元 34,093 美元 2020 年 30,120 美元 15,493 美元 99 45,619 美元 2021 美元 27,054 美元 17,384 美元 44,438 美元 2022 年 38,216 美元 20,077 美元 58,293 美元 2023 年初至今 8,563 美元 21,455 美元 30,018 美元

市场展望 13 强劲的市场 • 技术-数据中心和芯片制造 • 生命科学-制药 • 食品加工 • 制造 • 医疗保健 • 电动汽车电池趋势 • 工业 • 再支撑 • 室内空气质量 • 服务 • 模块化

模块化场外施工 14

为员工营造安全、协作和包容的环境 • 100% 的运营公司都制定了多元化、公平和包容性行动计划 • 100% 的运营场所已经进行了员工健康和安全风险评估,并利用了原因映射计划和 “5x5” 计划,为2022年创纪录的安全结果做出了贡献 • 作为我们对员工健康和福祉承诺的一部分,美国康福特系统为所有员工及其家庭成员提供全天候机密支持情感支持,工作-生活解决方案、法律指导和财务资源 • 实施了跟踪、管理和报告与我们合作的多元化供应商数量的流程我们的环境、社会和公司治理 (ESG) 目标植根于我们的企业运营方式中——它们是我们安全、诚实、尊重、协作和创新的基础和核心价值观的一部分,我们一直在努力制定透明的信息披露以支持我们的 ESG 承诺。作为一家公司,我们认识到,尽管我们的工作有利于可持续的最佳实践,但要产生积极影响,我们可以做更多的事情。我们致力于采取持续改进的方法来实现可持续发展。PEOPLE PARTNERS PLANET 成为客户和供应商的可靠、诚实和创新的合作伙伴 • 所有运营场所中 100% 已完成有关商业道德问题的内部审计/风险评估 • 2022 年获得 EcoVadis 可持续发展银级评级,2021 年获得铜级可持续发展评级 • 2021 年启动可持续采购政策和供应商多元化计划 • 于 2022 年制定并实施人权政策运营旨在通过我们的工作和服务对环境产生积极影响向客户提供 • Comfort Systems USA已经完成了温室气体(“GHG”)清单,涵盖了我们在2021年和2022年运营中所有相关的范围1和2排放,便于在2022年可持续发展报告中进行更深入的分析和比较数据 • 在2022年,我们的温室气体排放强度降低了4% • 此前,我们与所有运营公司制定并共享了可持续交通指南,以利用车队管理、商务旅行、路线优化和员工通勤方面的最佳实践 • 已执行我们的第一个2022 年的水风险分析能源效率碳排放监管合规性财务健康隐私和数据安全伦理、反贿赂和腐败员工健康与安全多元化、公平和包容性材料主题重要主题可持续发展概述 15

注重生产力的时代创新创新 2004 — 2014 年 • 早期采用 BIM • 业界领先的预制结构 • 子公司间最佳实践共享 2014 年至今 • 投资先进 BIM 技术 • EAS 和 TAS 模块化结构 • 未来移动技术部署 • 新兴技术试点 • 与行业领先科技公司的合作 • 推动业务洞察力的数据分析 16

17 注意安全诚实尊重创新合作我们的价值观

我们的优势 18 • 稳定的自由现金流 • 强劲的资产负债表 • 收购记录 • 有吸引力的地区 • 领先的创新 • 盈利增长

谢谢 19 172 个地点 44 家运营公司位于 131 个城市 172 个地点 15,000 多名美国最合格的暖通空调和电气合同人员 15,000 多名员工 ~50 亿美元年收入约 50 亿美元联系人:Julie Shaeff 首席会计官 1-800-723-8431 ir@comfortsystemsusa.com www.comfortsystemsusa.com

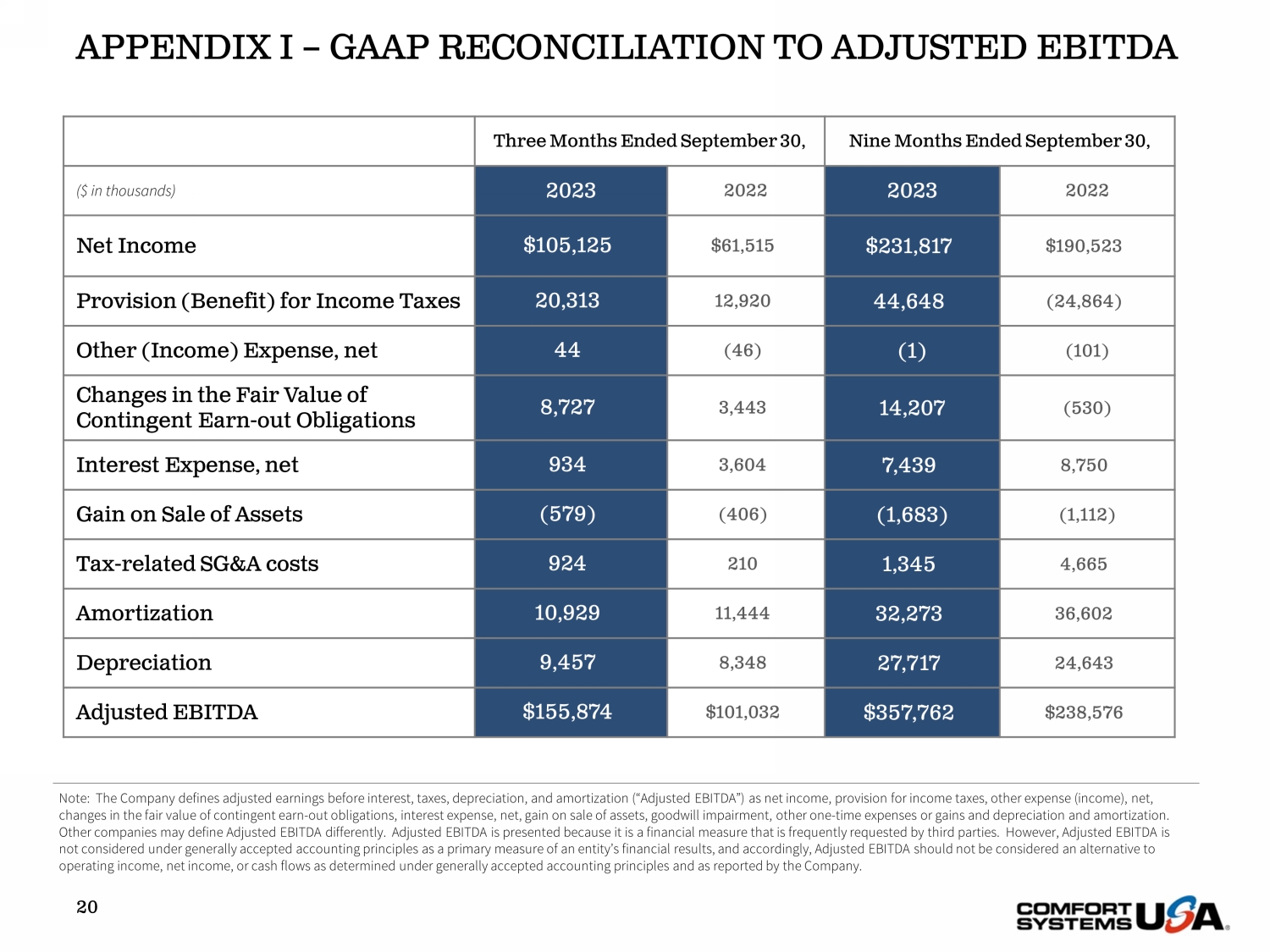

附录一 — GAAP 与调整后息税折旧摊销前利润的对账截至9月30日的三个月,截至9月30日的九个月,(千美元)2023 2022 2022 年净收入 105,125 美元 61,515 美元 231,817 美元 190,523 所得税准备金(收益)20,313 12,920 44,648(24,864)其他(收益)支出,净额 44 (46) (1) (101) 或有盈利负债公允价值变动 8,727 3,443 14,207 (530) 利息支出,净额 934 3,604 7,439 8,750 资产出售收益 (579) (406) (1,683) (1,112) 与税收相关的销售和收购成本 924 210 1,345 4,665 摊销 10,929 11,44432,273 36,602 折旧 9,457 8,348 27,717 24,643 调整后息税折旧摊销前利润 155,874 美元 101,032 美元 357,762 美元 238,576 美元注:公司将调整后的扣除利息、税项、折旧和摊销前的收益(“调整后息税折旧摊销前利润”)定义为收入、所得税准备金、其他支出(收益)、净额、公允价值变动或有收益——出债务、利息支出、净额、资产出售收益、商誉减值、其他一次性支出或收益以及折旧和摊销。其他公司可能会以不同的方式定义调整后的息税折旧摊销前利润。之所以列出调整后的息税折旧摊销前利润,是因为这是第三方经常要求的一项财务指标。但是,根据公认的会计原则,调整后的息税折旧摊销前利润不被视为衡量实体财务业绩的主要指标,因此,调整后的息税折旧摊销前利润不应被视为根据公认会计原则确定并由公司报告的营业收入、净收入或现金流的替代方案。

附录二 — 公认会计原则与调整后每股收益21的对账截至2023年9月30日的三个月,截至2023年9月30日的九个月 2022 2022 年摊薄每股收益 2.93 美元 1.71 美元 6.46 美元 5.28 美元与往年相关的税收收益 (0.21) (0.05) (0.30) (1.64) 税收——扣除税收的相关销售和收益 0.02 0.01 0.03 0.11 摊薄后每股收益 2.74 美元 1.67 美元 19 美元 3.75 美元注:之所以列报摊薄后的每股收益(不包括税收收益),是因为公司认为这反映了公司持续经营的核心业绩,我们认为摊薄后每股收益是有回应的以及我们从第三方收到的常见问题。但是,根据公认的会计原则,该衡量标准不被视为衡量实体财务业绩的主要指标,因此,不应将其视为根据公认会计原则确定和公司报告的经营业绩的替代方案。