市场价格和股利信息

市场价格信息

该公司的普通股在纳斯达克全球市场(“纳斯达克”)交易,代码为“CIZN”。2021年3月1日,该普通股在纳斯达克的收盘价为20.00美元。

2021年3月1日,大约486名股东登记持有公司普通股。

分红

2020年和2019年的股息总计为每股0.96美元。

如果资金充足,公司董事会通常在3月、6月、9月和12月按季度宣布股息,并在宣布股息的当月底支付股息。公司支付现金股利的资金来自公司从银行获得的股息、贷款或垫款。因此,公司宣布和支付股息取决于银行的收益和财务状况、一般经济状况、遵守监管要求的情况以及其他因素。在支付股息之前,银行还必须获得密西西比州银行和消费金融部的批准。

108

目录

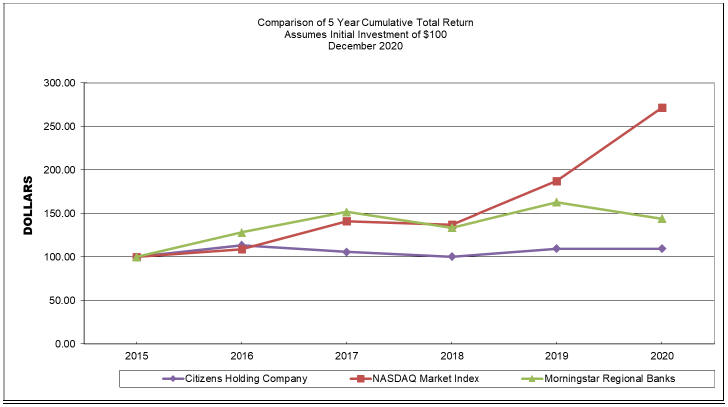

股票表现图表

下面的业绩图表比较了公司报告期内普通股与纳斯达克综合指数和晨星地区银行指数(其他地区银行控股公司的同业集团)的表现。该图表假设,截至2015年12月31日,该公司普通股和每个指数的投资价值为100美元,所有股息都进行了再投资。

性能图表

2015年12月31日-2020年12月31日

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |||||||||||||||||||

| 公民控股公司 |

100.00 | 113.57 | 105.68 | 100.38 | 109.57 | 109.57 | ||||||||||||||||||

| 纳斯达克市场指数 |

100.00 | 108.87 | 141.13 | 137.12 | 187.44 | 271.64 | ||||||||||||||||||

| 晨星地区性银行 |

100.00 | 128.37 | 151.66 | 133.74 | 162.97 | 144.00 | ||||||||||||||||||

不能保证公司的普通股业绩在未来将继续保持上面业绩图表中描述的相同或相似的趋势。该公司不会、也不会对未来股票表现做出或认可任何预测。

109

目录

市民银行职员

| 格雷格·麦基 总裁兼首席执行官 菲利普·R·布兰奇 首席财务官高级副总裁 马克·泰勒 高级副总裁、首席运营官、信托官 雷·斯通 高级副总裁兼首席信贷官 莱代尔·雷诺兹 高级副总裁兼首席信息官 利兹·欧文 高级副总裁、 人力资源,首席风险官 埃尔迪斯·钱尼(Erdis Chaney) 副总裁、高级存款官 杰基·海斯特 副总裁兼市场营销官 达雷尔·贝茨 副总裁,收藏品经理 让·T·富尔顿 副总裁兼内部审计师 布拉德·科普兰 副总裁、分公司经理 马克·马库尔 副总裁兼贷款审查官 鲍勃·波西 美国副总统 迈克·钱德勒 美国副总统 斯泰西·阿诺德 副总裁、合规官 塔贝塔·卡尔弗特 副总裁,BSA官员 约书亚·沙利文 副总裁、高级信用分析师 阿什利·皮布尔斯 副总裁,存款服务总监 萨默维克 助理副总裁、助理信托干事 米奇·佩登(Mitch Peden) 助理副总裁,信息服务经理 |

帕姆·加勒特 网络服务管理器 帕特·斯托克斯 助理副总裁兼运营官 斯科特·刘易斯 助理副总裁、信息安全官 萨姆·马尔斯 助理副总裁,信贷员 肖恩·柯克兰(Shon Kirkland) 助理副总裁、安全官员/ 设施经理 查尔斯·威尔克森 助理副总裁,贷款运营官 格雷格·杰克逊 会计干事 里根·詹金斯 会计干事 黛博拉·拉德 物品处理主任 桑德拉·柯蒂斯 出纳助理、出纳管理员 特米卡三胞胎 助理出纳、电子服务主任 格兰特·科曼斯 协助副总裁、分公司经理 杰米·肖茨 副总裁,评估审查官 迦太基分会 比利·库克 美国副总统 托尼娅·多曼(Tonya Dorman) 存款业务干事 塞巴斯托波尔分公司 康妮·科曼斯 分会会长 联合和迪凯特分会 苏珊·布朗 存款业务干事 科斯丘斯科分部 特蕾莎·帕特森 副总裁、分公司经理 |

110

目录

| Scooba和DeKalb分支 雷吉·摩尔 副总裁助理、分公司经理 简·怀特 分支机构运营干事 林木分枝 劳万达·麦考恩 存款运营官 路易斯维尔分行 李小龙 市场总裁-温斯顿县 林恩·格雷厄姆 分行运营官助理副总裁 斯塔克维尔分行 朗达·埃德蒙森 副总裁助理、分公司经理 柯林斯维尔分行 迈克·谢尔比 副总裁、分公司经理 子午线Eastgate和Broadmoor分支机构 杰伊·海因斯 区域商业银行副总裁 塔玛拉·霍普森 存款业务干事 哈蒂斯堡分行 查德·希尔 副总裁、分公司经理 塔米·麦卡尔平 商业贷款组合经理 Flowood分支机构 乔治·伽蒙三世 麦德龙杰克逊总裁 科里·巴斯 助理副总裁兼会计官 里奇兰分部 丹尼尔·韦伯 援助副总裁 |

比洛克西雪松湖和Lemoyne树枝 特拉维斯·摩尔 区域商业银行副总裁 布兰登·舍伍德 地区性商业贷款机构 塔米·沃伦 助理副总裁,按揭贷款官 凯蒂·汉考克 副总裁、分公司经理 帕特里克·里奇 商业贷款人副总裁 曼迪·道森 库务署管理主任 按揭贷款部 夏琳·杜威(Charlene Deweese) 助理副总裁,按揭贷款官 牛津分会 格兰特·布恩 牛津市主席 马里恩·博伊德 区域商业银行副总裁 梅格·史密斯 分支机构运营干事 帕斯卡古拉分公司 格雷戈里·E·克罗宁 墨西哥湾沿岸总统 福特金赛 副总裁、高级信贷官 帕姆·林赛 副行长、高级银行官员 波莱特·罗伯茨 副总裁、高级运营官 琥珀·托马斯 商业贷款人副总裁 朱利叶斯·博斯科三世 贷款合规官 帕姆·皮尔斯 人力资源管理员 特蕾莎·詹金斯 社区零售员 |

111

目录

| 海洋温泉分会 梅丽莎·凯萨 社区零售员 莎伦·韦策尔(Sharon Wetzel) 副总裁、信息技术官 里根·布里德利 商业贷款人副总裁 托马斯·格雷厄姆 副总裁,抵押贷款官 |

112

目录