美国

美国证券交易委员会

华盛顿特区,20549

表格

或

截至本财政年度止

或

从_至 _的过渡期

或

需要这份空壳公司报告的事件日期

委托文件编号:

(注册人的确切名称见其《宪章》)

不适用

(注册人姓名英文译本)

(法团或组织的司法管辖权)

电话:85221550823

(主要执行办公室地址)

首席执行官

电话:

(姓名、电话、电子邮件和/或传真号码 和公司联系人地址)

根据该法第12(B)节登记或将登记的证券:

| 每个班级的标题 | 交易符号 | 注册的每个交易所的名称 | ||

根据该法第12(G)节登记或将登记的证券:

无

(班级名称)

根据该法第15(D)条负有报告义务的证券:

无

(班级名称)

注明截至年度报告所述期间结束时发行人的每一类资本或普通股的流通股数量:

截至2023年6月30日,发行人拥有

如果注册人是证券法规则405中定义的知名经验丰富的发行人,请用复选标记表示。是的☐

如果此报告是年度报告或过渡报告,

请用复选标记表示注册人是否不需要根据1934年《证券交易法》第13或15(D)节提交报告。是的☐

用复选标记表示注册人:

(1)是否在过去12个月内(或注册人被要求提交此类报告的较短时间内)提交了1934年《证券交易法》第13或15(D)节要求提交的所有报告,以及(2)在过去90天内是否符合此类提交要求

。

用复选标记表示注册人

是否在过去12个月内(或在注册人被要求提交此类文件的较短时间内)以电子方式提交了根据S-T规则405规定必须提交的每个交互数据文件。

用复选标记表示注册者 是大型加速文件服务器、加速文件服务器、非加速文件服务器还是新兴成长型公司。请参阅《交易法》第12b-2条规则中“大型加速申请者”、“加速申请者”和“新兴成长型公司”的定义。

| 大型加速文件服务器 | ☐ | ☒ | |

| 非加速文件服务器 | ☐ | 新兴成长型公司 |

如果一家新兴成长型公司按照美国公认会计原则编制其财务报表,勾选标记表示注册人是否已选择不使用延长的过渡期

以遵守†根据《交易所法案》第13(A)节提供的任何新的或修订的财务会计准则。

†术语“新的或修订的财务会计准则”是指财务会计准则委员会在2012年4月5日之后对其会计准则汇编 发布的任何更新。

用复选标记表示注册人

是否已提交报告并证明其管理层根据《萨班斯-奥克斯利法案》(《美国法典》第15编第7262(B)节)第404(B)条对其财务报告进行内部控制的有效性的评估,该报告是由编制或发布其审计报告的注册会计师事务所进行的。是,☐不是

如果证券是根据该法第(Br)12(B)节登记的,请用复选标记表示备案文件中包括的注册人的财务报表是否反映了对以前发布的财务报表的错误进行了更正。

用复选标记表示这些错误 更正中是否有任何重述需要根据§240.10D-1(B)对注册人的任何高管在相关恢复期间收到的基于激励的薪酬进行恢复分析。☐

用复选标记表示注册人使用了哪种会计基础来编制本备案文件中包含的财务报表:

| 国际会计准则委员会☐发布的国际财务报告准则 | 其他☐ |

| * | 如果在回答前一个问题时勾选了“其他”,请用勾号表示登记人选择遵循哪个财务报表项目。项目17☐项目18☐ |

如果这是年度报告,请勾选

标记注册人是否是空壳公司(如《交易法》第12b-2条所定义)。是,☐不是

(仅适用于过去五年内参与破产程序的发行人 )

用复选标记表示注册人 是否已根据法院确认的计划提交了1934年《证券交易法》第12、13或15(D)节要求提交的所有文件和报告。是☐否☐

目录

| 引言 | II | |

| 第一部分 | ||

| 第1项。 | 董事、高级管理人员和顾问的身份 | 1 |

| 第二项。 | 报价统计数据和预期时间表 | 1 |

| 第三项。 | 关键信息 | 1 |

| 第四项。 | 关于该公司的信息 | 31 |

| 项目4A。 | 未解决的员工意见 | 55 |

| 第五项。 | 经营和财务回顾与展望 | 56 |

| 第六项。 | 董事、高级管理人员和员工S | 70 |

| 第7项。 | 大股东及关联方交易 | 81 |

| 第八项。 | 财务信息 | 84 |

| 第九项。 | 报价和挂牌 | 85 |

| 第10项。 | 附加信息 | 86 |

| 第11项。 | 关于市场风险的定量和定性披露 | 94 |

| 第12项。 | 除股权证券外的其他证券说明 | 94 |

| 第II部 | ||

| 第13项。 | 违约、拖欠股息和拖欠股息 | 95 |

| 第14项。 | 对担保持有人的权利和收益的使用作出实质性修改 | 95 |

| 第15项。 | 控制和程序 | 96 |

| 项目16A。 | 审计委员会财务专家 | 98 |

| 项目16B。 | 道德准则 | 98 |

| 项目16C。 | 首席会计师费用及服务 | 98 |

| 项目16D。 | 豁免审计委员会遵守上市标准 | 99 |

| 项目16E。 | 发行人及关联购买人购买股权证券 | 99 |

| 项目16F。 | 更改注册人的认证会计师 | 99 |

| 项目16G。 | 公司治理 | 99 |

| 第16H项。 | 煤矿安全信息披露 | 99 |

| 项目16I.I. | 关于妨碍检查的外国司法管辖区的披露 | 99 |

| 项目16J。 | 局内人贸易政策 | 99 |

| 项目16K。 | 网络安全 | 99 |

| 第三部分 | ||

| 第17项。 | 财务报表 | 100 |

| 第18项。 | 财务报表 | 100 |

| 项目19. | 展品 | 100 |

| 签名 | 102 | |

i

引言

除另有说明外,本年度报告(以下简称“年报”)中以20-F表格形式列出的数字可能会作四舍五入调整。 因此,在不同表格中以合计形式显示的数字,未必是其前面数字的算术总和。

为清楚起见,本《年度报告》遵循英文先名后姓的命名惯例,无论个人姓名 是中文还是英文。本年度报告中包含的某些市场数据和其他统计信息基于来自独立行业组织、出版物、调查和预测的信息。本年度报告中包含的一些市场数据和统计信息也基于管理层的估计和计算,这些估计和计算是根据我们对上面列出的独立来源的审查和解释 得出的。虽然我们相信这些信息是可靠的,但我们没有独立核实任何第三方 信息,我们的内部数据也没有经过任何独立来源的核实。

除非另有说明或文意另有所指外,本年度报告中提及:

| ● | “中国”或“中华人民共和国”是指人民Republic of China,不包括台湾和香港、澳门特别行政区,仅就本年度报告而言; | |

| ● | “香港”是指中华人民共和国香港特别行政区人民Republic of China,仅就本年报而言; | |

| ● | “港币”或“港币”指香港的法定货币; | |

| ● | “脑再生科技控股”是指脑再生科技控股有限公司,一家根据开曼群岛法律注册成立的开曼群岛豁免公司; |

| ● | “脑再生科技有限公司”指脑再生科技有限公司,该公司是根据香港法律成立的香港有限责任公司,亦是脑再生科技集团有限公司的全资附属公司; | |

| ● | “Regencell(BVI)Limited”是指根据英属维尔京群岛法律成立的英属维尔京群岛商业公司Regencell(BVI)Limited; |

| ● | “Regencell Limited”指根据香港法律成立的香港有限责任公司及脑再生科技集团有限公司的全资附属公司Regencell Limited; |

| ● | “股份”、“股份”或“普通股”是指脑再生科技控股有限公司的普通股,每股票面价值0.00001美元; | |

| ● | “中医”是指中医; | |

| ● | “中医”或“我们的中医”指的是我们的中医药研究战略合作伙伴区锡基先生,他是我们首席执行官兼董事的父亲; |

| ● | “美元”、“美元”或“美元”是指美国的法定货币;以及 |

| ● | “我们”、“我们”、“研资局”、“公司”、“我们的公司”或“集团”是指脑再生科技控股及其关联实体中的一个或多个。 |

我们于2021年7月16日将普通股 在纳斯达克资本市场挂牌上市,代码为“RGC”。

II

第一部分

项目1.董事、高级管理人员和顾问的身份

不适用。

项目2.报价统计数据和预期时间表

不适用。

项目3.关键信息

A. 已保留

B. 资本化和负债

不适用。

C. 提供和使用收益的原因

不适用。

D. 风险因素

您应仔细考虑以下风险因素以及本年度报告中包含的所有其他信息。投资我们的证券涉及高度风险。在作出投资决定之前,您应仔细考虑以下所述的风险以及本年度报告中包含的所有其他信息。下面描述的风险和不确定性代表我们业务面临的已知重大风险 。如果实际发生以下任何一种风险,我们的业务、财务状况或经营结果都可能受到影响。 在这种情况下,您的投资可能会全部或部分损失。

1

与我们的财务状况和资金需求相关的风险

我们来得很早-将中医药生物科学公司与有限的经营历史 。

我们是一家早期中医药生物科学公司,经营历史有限,专注于中医药的研究、开发和商业化,用于治疗神经认知障碍和退行性疾病,特别是注意力缺陷多动障碍和自闭症谱系障碍,以及影响人们免疫系统的传染病,如新冠肺炎(COVID)。自成立以来,我们 发生了运营亏损。截至2023年6月30日和2022年6月30日的财年,我们的净亏损总额分别为606万美元和759万美元。我们的业务计划和增长战略的成功可能性必须考虑到在发展和扩大早期业务以及我们所处的监管和竞争环境中经常遇到的问题、巨额费用、困难、复杂和延误。

因此,您应该考虑我们的年度报告,考虑到公司在开发的早期阶段,特别是像我们这样的早期生物科学研究公司经常遇到的成本、不确定性、延误和困难。潜在投资者应仔细考虑一家经营历史有限的公司将面临的风险和不确定性。特别是,潜在投资者应该考虑到,我们 不能向您保证,我们将能够:

| ● | 成功实施或执行我们当前的业务计划,并且我们不能向您保证我们的业务计划是健全的; |

| ● | 经过我们的第二次研究,我们成功地生产并商业化了我们的标准化液体中药配方,用于治疗轻、中、重度ADHD和ASD患者; |

| ● | 成功完成研究,以获得监管机构批准我们的候选中药配方的营销; |

| ● | 获取、保护、维护并在必要时捍卫我们的知识产权; |

| ● | 吸引和留住一支经验丰富的管理和研究团队; |

| ● | 无论是单独还是与他人合作,推出我们的标准化液态中药候选配方的商业销售; |

| ● | 在资本市场筹集足够的资金或以其他方式实现我们的业务计划; | |

| ● | 利用我们未来拥有和/或筹集的资金,有效地执行我们的业务战略;以及 | |

| ● | 我们与荣耀Epic企业有限公司(“荣耀Epic”)共同投资成立一家合资企业,为东盟国家、印度、日本、澳大利亚和新西兰的患者提供新冠肺炎相关治疗,这将是成功的,并将获得回报。 |

如果我们不能成功执行上述任何一项,我们的业务可能会失败,您的投资将受到不利影响。

2

我们没有从任何候选中药配方中获得收入,也没有申请任何监管批准,也没有分销能力或经验,也没有任何已授予的专利或 正在申请的专利,可能永远不会盈利。

我们盈利的能力 取决于我们创造收入的能力。截至本年度报告日期,我们尚未申请任何监管批准, 我们没有已批准或未决的专利申请,我们没有分销能力或经验,我们也没有从我们的开发阶段候选中药配方中获得任何 收入,我们不知道何时或是否会产生任何此类收入。除非我们获得标准化中药配方候选产品的市场批准,生产基于此类中药配方的产品并将其商业化,否则我们 预计不会产生可观的收入。我们未来能否从基于我们的中药配方的产品销售中获得收入,在很大程度上取决于我们在许多领域的成功,包括但不限于:

| ● | 取得了良好的研究成果,并取得了一定进展; |

| ● | 为我们的中药配方候选制定并获得监管部门的注册批准; |

| ● | 准确识别我们的候选产品的需求; | |

| ● | 消费者对ADHD和ASD症状的治疗继续感兴趣; | |

| ● | 如果获准上市,我们的液态中药配方疗法将被市场接受,作为治疗ADHD和ASD的可行治疗方案; | |

| ● | 在我们可能加入的任何合作、许可或其他安排中谈判有利条件;以及 | |

| ● | 招聘和留住人才。 |

我们的营运资金来源有限 ,需要大量额外融资。

实施我们的业务计划所需的营运资金很可能来自通过发行我们的股权、债务、债务挂钩证券、 和/或股权挂钩证券获得的资金,以及未来我们产生的收入。我们不能保证我们将有足够的收入来维持我们的运营,或者我们将能够在当前的经济环境下获得股权/债务融资。如果我们没有 足够的营运资金或筹集更多资金,我们可能会推迟完成或大幅缩小我们当前业务计划的范围;推迟我们的一些研发;推迟招聘新人员;或者在某些严峻的财务状况下, 大幅缩减或停止我们的业务。

我们无法获得足够的额外融资将对我们实施业务计划的能力产生重大不利影响,因此,我们可能需要 大幅缩减或可能停止我们的运营。我们完成额外融资的能力取决于 任何建议上市时的资本市场状况、市场对我们公司的接受程度以及我们的商业模式和发售条款取得成功的可能性。不能保证我们将能够以令人满意的条款或根本不能保证我们能够通过资产出售、股权或债务融资或两者的任何组合获得任何此类额外资本。此外,不能保证 如果获得任何此类融资,将足以满足我们的资本需求并支持我们的运营。如果我们不能以令人满意的条款及时获得充足的资本,我们的收入和运营以及我们的普通股和普通股等价物的价值将受到重大负面影响,我们可能会停止运营。

3

与我们的产品开发、监管审批、制造和商业化相关的风险

我们针对轻、中、重度ADHD和ASD患者的标准化中药配方候选 仍在开发中。如果我们无法获得监管部门的批准或最终 将我们的标准化中药配方和/或基于我们的中药配方的产品商业化,或者如果我们在这样做方面遇到重大延误 ,我们的业务、财务状况、运营结果和前景将受到实质性的不利影响。

目前,针对轻、中、重度ADHD和ASD患者的三个标准化中药配方候选方案正在研发中。目前没有候选配方 处于监管审批和商业化过程中。我们从标准化候选中药配方中获得收入的能力取决于我们完成研发、获得监管批准并成功 将基于此类配方的产品商业化,这可能永远不会发生。我们的每一个候选中药配方都需要额外的研究和开发、香港和我们计划销售的其他司法管辖区的监管批准、制造供应和产能的发展、大量投资和重大营销努力,才能从产品销售中获得任何收入。 我们为轻、中、重度患者准备的三个标准化中药配方的成功与否将取决于以下几个因素:

| ● | 成功录取并完成研究性学习; |

| ● | 获得相关监管部门对计划中的研究、未来的研究或药物注册、生产和商业化的监管批准; |

| ● | 成功完成所有安全研究,以获得香港和其他司法管辖区的监管批准,我们的标准化中药配方候选人打算在这些司法管辖区销售; |

| ● | 开发符合我们的临床供应和商业制造候选者规格的商业制造能力; |

| ● | 与第三方中药原料供应商或制造商进行安排和维护; |

| ● | 获得和维护专利、商业秘密和其他知识产权保护和/或法规排他性,为我们的标准化中药配方候选; |

| ● | 如果获得批准,无论是单独还是与其他公司合作,我们的标准化液体中药配方治疗都将开始商业销售; |

| ● | 如果得到患者和医学界的批准,接受标准化的液体中药配方治疗; |

| ● | 有效地与其他疗法和替代药物竞争,特别是那些治疗ADHD和ASD的药物; |

| ● | 成功地执行和捍卫知识产权和索赔;以及 |

| ● | 在监管部门批准后,保持标准化中药配方候选的持续可接受的安全状况。 |

我们业务的成功在很大程度上取决于我们开发和商业化ADHD和ASD候选标准化中药配方的能力,其中 研究目前正在进行中。因此,我们的业务在很大程度上取决于我们能否及时完成ADHD和ASD患者的标准化液体中药配方治疗 和其他候选中药配方的研究和开发,获得监管部门的批准,并成功实现商业化。

4

我们打算在香港推出我们的第一批标准化中药配方和产品,在没有获得香港有关部门的监管批准之前,我们不能将标准化候选中药配方 在香港商业化。开发标准化中药配方、获得监管部门批准并将其商业化的过程漫长、复杂且成本高昂,可能不会获得批准。在一个司法管辖区获得监管批准并不意味着将在任何其他司法管辖区获得监管批准。审批流程因国家/地区而异 ,可能涉及额外的产品测试和验证以及额外的行政审查期。我们不能保证 我们可以在香港获得监管部门的批准,即使我们的候选中药配方(有待证明其有效性)成功地 获得香港中药组的批准,我们仍需要在我们计划 销售该产品的其他司法管辖区寻求批准。任何安全问题、产品召回或其他与在一个司法管辖区批准和销售的产品有关的事件 可能会影响另一个司法管辖区对这些产品的批准。如果我们无法在一个或多个司法管辖区为我们的标准化 候选中药配方获得监管批准,或者任何审批包含对某些标准化 候选中药配方施加的重大限制,我们可能无法获得足够的资金或产生足够的收入来继续开发 我们的中药配方候选或我们未来可能收购或开发的任何其他中药配方候选。

我们对候选中药配方的研究和开发处于早期开发阶段,我们所有的候选中药配方在各自的商业推出之前可能需要与监管机构和投资进行重大互动。如果我们无法将我们的候选中药配方推进到最终开发阶段,无法满足监管要求,包括在适用的情况下获得监管批准,或者最终无法将我们的候选产品商业化,或者在此过程中遇到重大延误,我们的业务将受到实质性损害。

我们对中药配方的研究和开发还处于早期阶段,在商业化之前需要大量投资和监管批准。我们的每一个候选中药配方都需要额外的研究和开发,并获得监管部门的批准,例如获得制造 供应、大量投资和重大营销努力,然后才能从产品销售中获得任何收入。在我们收到香港中药管理委员会或类似监管机构的监管批准之前,我们不被允许 营销或推广我们的任何标准化中药配方 ,我们可能永远不会对任何此类标准化中药配方 获得监管批准。

我们产品的成功将取决于几个因素,包括但不限于以下几个因素:

| ● | 获得适用监管机构对候选药品的监管批准,或遵守适用于非药品的监管要求; |

| ● | 建立当前符合GMP的供应和商业制造业务,或与符合GMP的第三方制造商就供应和商业制造作出决定; |

| ● | 为我们的候选产品获得并维护专利和商业秘密保护或法规排他性; |

| ● | 如果我们的候选产品获得批准或允许营销,无论是单独或与其他公司合作,都可以启动商业销售;以及 |

| ● | 在批准或商业化后,保持候选产品的持续可接受的安全概况。 |

5

我们不能确定 我们的任何候选中药配方的研究和开发是否会成功,或者我们是否会获得监管部门的批准,或者我们是否能够 成功地将基于我们中药配方的任何产品商业化并创造收入。我们研究的成功并不能保证监管部门批准的申请一定会成功。我们的研究可能无法证明我们的候选中药配方 对于其建议的用途是安全和有效的。任何此类失败都可能导致我们放弃任何一个或多个候选中药配方的进一步开发,并可能延迟其他候选中药配方的开发。我们研发的任何延迟或终止都将 延迟并可能阻止向监管机构提交申请,并最终影响我们将候选中药配方商业化和创收的能力。

尽管评估ADHD和ASD的评估工具得到了全球的认可,但我们的疗效试验结果可能会受到 患者父母和照顾者的一些偏见,因为我们依赖他们提供的数据。

我们在疗效试验中使用的评估工具包括:(I)用于多动症/自闭症评估的Sik-Kee Au中医脑部理论®3),这是由我们的研发团队开发的包含48个项目的问卷 ,旨在评估中医经常观察的患者情况 。评估项目是根据中医的大脑理论和他30多年治疗ADHD和ASD患者的经验来指示患者的整体身体和神经状况;(Ii)自闭症治疗评估清单(ATEC);(Iii)Gilliam自闭症评定量表(GARS);(Iv)Vanderbilt ADHD诊断家长评定量表(VADRS);以及(V)Swanson、Nolan和Pelham(SNAP)-IV 26个项目的家长评定量表(SNAP-IV-26)。这些评估工具中的大多数都是全球公认和接受的ADHD和ASD患者严重程度评分方法。

我们相信,这些评估工具在帮助我们评估候选中药配方的有效性方面发挥了有用的作用。基于这些评估的结果, 我们能够确定更多的候选中药配方,有效地使用我们的资源,并为我们未来向香港中医药管理委员会申请中成药(“中成药”)提供数据支持。

尽管如此, 我们依赖患者的父母或照顾者向我们提供我们不能保证准确性的初始数据。如果登记的ADHD和ASD患者的父母和照顾者不能准确地观察和记录,那么我们不仅无法实现使用这些评估工具的任何好处,还可能导致低效地投入时间和财力,试图开发不合适的 候选中药配方。

6

如果我们在招募患者参与我们的研究时遇到困难 ,我们的中药配方开发可能会被推迟或受到其他不利影响。

我们进行研究 涉及中医配方候选人,他们的活性和特异性已由我们的中医在其先前的ADHD和ASD治疗中进行优化 。根据协议及时完成研究研究取决于我们是否有能力招募足够数量的符合疗效试验标准的患者,并在研究结束前一直留在研究中。在我们的疗效试验中,我们可能会遇到招募和保留合适患者的困难,原因有很多,包括但不限于:

| ● | 患者群体的大小和性质; |

| ● | 根据我们的标准确定患者的资格; |

| ● | 每一项研究的具体设计以及随后的设计变更; |

| ● | 我们有能力招聘具有适当能力和经验的人员; |

| ● | 类似疗法或其他新疗法的竞争性研究,这将减少可用患者的数量和类型; |

| ● | 患者对正在研究的中药配方相对于其他现有疗法的潜在优势和副作用的看法,包括任何可能被批准用于我们正在调查的适应症的新药候选或疗法; |

| ● | 我们获得和维护患者同意的能力; |

| ● | 病人的自然减员情况;及 |

| ● | 已批准的与我们的候选中药配方相似的疗法的可用性。 |

即使我们能够在我们的疗效试验中招募足够数量的患者,患者招募的延迟也可能导致成本增加,或者可能影响计划研究的时间 或结果,这可能会阻止这些研究的完成,并对我们推进候选中药配方的能力产生不利影响。

7

我们早期对个性化中药配方的研究结果可能不能预测未来的疗效试验结果。失败可能发生在研发的任何阶段。

我们个性化中药配方的研究结果 可能不能预测标准化中药配方候选的结果。标准化中药配方 尽管个性化中药配方取得了积极的效果,但候选中药可能无法显示出预期的安全性和有效性。根据否定或不确定的结果,我们与我们的中医或任何潜在的未来合作者可能会决定,或监管机构可能会要求我们进行额外的研究。此外,从研究研究获得的数据容易受到不同解释的影响,监管机构可能不会像我们那样对我们的数据进行有利的解释,这可能会推迟、限制或阻止监管部门的批准。

截至本年度报告发布之日,我们已经在香港开始了针对ADHD和ASD的第二次疗效试验。然而,不能保证我们的第二次疗效试验是否需要重新设计,是否需要按时招募足够数量的患者,或者是否需要如期完成。研究 研究可能会因各种原因而延迟或中止,包括延迟或未能:

| ● | 招募合适的患者参加研究,并让这些患者完成研究或回来进行治疗后的随访; |

| ● | 解决在疗效试验过程中出现的任何患者安全问题; |

| ● | 确保患者遵守并完成疗效试验方案; |

| ● | 启动或增加足够数量的疗效试验点; |

| ● | 生产足够数量用于研究的候选中药配方,并确保及时向疗效试验地点提供疗效试验材料;以及 |

| ● | 获取用于评估疗效试验数据的统计分析计划。 |

合格患者入选是我们研究中的一个重要因素,它受许多因素的影响,包括患者群体的大小和性质、研究的资格标准、疗效试验的设计、竞争性研究研究以及患者对正在研究的中药配方相对于其他现有疗法的潜在优势的看法。

如果我们在开始或完成或终止对我们的候选中药配方的任何研究时遇到延误,我们候选中药的商业前景可能会受到影响,我们创造产品收入的能力将被推迟。此外,完成研究研究的任何延误都将增加我们的成本,减缓我们候选中药配方的开发和审批流程,并危及我们开始产品销售和创造收入的能力。这些情况中的任何一种都可能对我们的业务、财务状况和前景造成负面影响。此外,许多导致或导致研究延迟开始或完成的因素 也可能最终导致我们的中药配方候选被拒绝监管批准。

8

我们的候选中药配方可能会导致不良副作用 ,可能会延迟或阻止其监管审批,限制已批准标签的商业形象,或者在监管审批(如果有)后导致严重的负面后果 。

候选中药配方可能造成的潜在不良副作用 可能导致其中断、延迟或停止研究,或可能导致监管机构中断、延迟或停止我们的研究研究,或可能导致更严格的标签或香港中药材委员会或其他监管机构延迟或拒绝监管批准 。我们可能会在未来的研究中观察到一些潜在的副作用 研究可能会影响患者招募或登记患者完成研究的能力或导致潜在的产品责任索赔 。任何这些情况都可能对我们的业务、财务状况和前景造成重大损害。

我们的研究评估了潜在患者群体的样本。由于患者数量和暴露时间有限,我们的方剂候选患者可能只有在大量患者暴露于方剂治疗时才会发现罕见而严重的副作用 。如果我们的候选中药配方获得监管部门的批准,而我们、我们的合作伙伴或其他人在获得批准后发现此类标准化 中药配方治疗引起的不良副作用,可能会导致一些潜在的重大负面后果,包括:

| ● | 香港中医药管理委员会或其他类似的监管机构可撤回或限制其对该等标准化中药配方候选人的批准; |

| ● | 我们可能被要求创建一份药物指南,概述此类副作用的风险,以便分发给患者; |

| ● | 我们可能会被要求改变这些标准化中药配方候选的分发或管理方式,进行额外的研究,或者改变我们的中药配方治疗的标签; |

| ● | 香港中医药管理委员会或其他类似的监管机构可能要求制定风险评估和缓解策略、降低风险的计划,其中可能包括用药指南、医生沟通计划或确保安全使用的要素,如限制分配方法、患者登记和其他风险最小化工具; |

| ● | 我们可能会受到监管调查和政府执法行动的影响; |

| ● | 我们可能会决定将这些中药配方药从市场上撤下; |

| ● | 我们可能会被起诉,并对接触或服用我们的中药配方治疗的个人造成的伤害承担责任;以及 |

| ● | 我们的声誉可能会受损。 |

这些事件中的任何一项都可能 阻止我们实现或保持市场对受影响的中药配方治疗的接受程度,如果获得批准,还可能大幅增加我们的中药配方治疗的商业化成本,并显著影响我们成功将候选中药配方商业化并创造收入的能力。

9

如果我们的任何候选中药配方被批准进行营销和商业化,而我们无法自行发展制造、销售、营销和分销能力,或者无法与第三方达成协议以可接受的条件生产和销售我们的产品,我们将无法成功地将任何此类未来疗法 商业化。

我们目前没有销售 和营销,也没有分销能力或经验。为了将我们的标准化候选中药配方商业化,如果获得批准,我们必须建立营销和销售能力,或者决定与第三方安排生产和销售产品,而我们 可能无法成功做到这一点。建立必要的销售、营销或分销能力将是昂贵和耗时的 ,需要我们的领导团队投入大量精力进行管理。我们在销售、营销或分销能力方面的任何失败或延迟都将对我们产品的商业化产生不利影响。对于在销售和营销中药产品方面有经验的人才的竞争非常激烈,我们不能向您保证我们能组建一支有效的团队。此外,我们可以 选择与第三方合作,将我们的标准化候选中药配方商业化。如果我们不能以可接受的条款或根本不能加入此类安排,我们可能无法成功地将我们的标准化中药候选配方商业化 如果我们获得监管部门的批准,或者任何此类商业化可能会遇到延迟或限制。

我们自身或通过第三方在国外运营可能会面临其他风险,包括:

| ● | 国外不同的监管要求; |

| ● | 关税、贸易壁垒、价格和外汇管制等监管要求的意外变化; |

| ● | 经济疲软,包括通货膨胀或特别是外国经济体和市场的政治不稳定; |

| ● | 在国外居住或旅行的员工遵守税收、就业、移民和劳动法; |

| ● | 外国税,包括预扣工资税; |

| ● | 外汇波动,这可能导致营业费用增加和收入减少,以及在另一国开展业务所附带的其他义务; |

| ● | 海外业务人员配备和管理困难; |

| ● | 在劳工骚乱比美国更普遍的国家,劳动力的不确定性; |

| ● | 根据1977年《反海外腐败法》或类似的外国法规可能承担的责任; |

| ● | 挑战执行我们的合同和知识产权,特别是在那些不像美国那样尊重和保护知识产权的外国; |

| ● | 因任何影响国外原材料供应或制造能力的事件而造成的生产短缺;以及 |

| ● | 地缘政治行动造成的商业中断,包括战争和恐怖主义。 |

10

如果我们无法提高品牌认知度, 我们可能难以获得新客户或患者。

我们相信,在该市场之外以具有成本效益的方式发展、 维护和提高我们的品牌认知度,对于我们未来产品获得广泛 接受至关重要,也是我们努力建立客户或患者基础的重要因素。我们的品牌和产品在中医药和医疗行业的成功推广 将在很大程度上取决于我们维持庞大且活跃的客户或患者群的能力、我们的营销努力以及以具有竞争力的价格提供可靠且有用的产品和治疗的能力。品牌 促销活动在不久的将来可能不会带来收入的增加,即使有,任何增加的收入也可能无法抵消我们在建立品牌时产生的 费用。如果我们在商业化期间未能成功推广和维护我们的品牌, 或者如果我们在推广和维护我们的品牌的尝试失败时产生了大量费用,我们可能无法吸引足够的客户 或患者,从而无法从我们的品牌建设努力中获得足够的回报,在这种情况下,我们的业务、经营 业绩和财务状况将受到重大不利影响。

我们的成功取决于我们获取 和保护知识产权的能力。

中药配方是我们业务营运及中药研发的核心 。我们寻求通过在香港和海外提交专利申请或依赖我们的商业机密来保护我们认为 具有商业重要性的候选中药配方和技术。虽然我们打算向香港有关当局提交 专利申请,但无法保证专利申请会获得批准,也无法保证如果获得批准, 我们未来的任何专利将被视为有效并可强制执行以防止第三方侵权,或者我们的配方不会侵犯 任何第三方专利或知识产权。

与我们的 配方相关的任何专利,如果获得批准,可能不足以保护它们。此外,我们的专利如果获得授权,可能会受到质疑、可能 失效或可能被规避。我们的专利即使获得批准,也可能无法保护我们免受具有类似配方的竞争对手的侵害, 或使我们的产品商业化而不侵犯第三方专利或其他知识产权。

此外,我们还依赖或 打算依赖我们的商标、商品名和品牌名来区分我们的产品与竞争对手的产品,并且已经 注册或将申请注册多个此类商标。我们已经收到了“珍珠原”的商标证书®“ (直接翻译为“大脑恢复”),“RGC Regencell®研资局®”, “RGC-COV19®中医脑科学®“香港商标注册处处长。但是,第三方可能会反对我们的商标申请或以其他方式质疑我们对商标的使用。此外,我们的 竞争对手可能会侵犯我们的商标,或者我们可能没有足够的资源来执行我们的商标。在未来我们产品销售的每个国家/地区,可能无法获得或寻求有效的商标保护 。如果我们的 商标或申请被成功质疑,我们可能被迫重新命名我们的产品,这可能导致品牌知名度下降,并可能要求我们投入资源来宣传和营销这些新品牌。

第三方可能会提出索赔 ,质疑我们的中药配方的发明权或所有权。此外,我们可能会面临第三方的索赔,称我们与 员工、承包商或顾问签订的协议(规定他们有义务向我们转让知识产权)无效或与先前或相竞争的转让合同义务相冲突,这可能会导致知识产权纠纷 我们已经开发或将要开发的知识产权,并干扰我们获取此类知识产权商业价值的能力。 解决所有权争议可能需要诉讼,如果我们未能成功,我们可能无法使用某些知识产权 或可能失去我们对该知识产权的专有权。任何一种结果都可能损害我们的业务和竞争地位。

11

我们还依靠商业秘密, 包括非专利专有技术、技术和与中医药相关的监管保护,来保持我们在中医药研究中的竞争地位。 虽然我们目前与员工签订的雇佣协议包含保护我们机密信息的条款,包括中成药知识、处方、技术和技能,但我们可能会在未来通过与持牌人、供应商、员工和顾问签订单独的保密协议来寻求部分保护。这些协议可能会被违反,并且在发生违约时可能没有充分的 补救措施。可能会出现有关知识产权所有权或保密协议适用性的争议。 此外,我们的商业秘密和专有技术可能会被我们的竞争对手知晓或独立开发。 如果未就研究产生的产品颁发专利,我们可能无法对与这些产品相关的信息保密。

与我们或类似公司的候选中药配方、成分或网络营销计划相关的负面宣传可能会损害我们的财务状况和经营 业绩。

我们的运营结果可能会受到公众对我们的候选中药配方和整个中医药治疗行业的看法的重大影响。 这种看法取决于以下方面的意见:

| ● | 我们的中药配方和成分的安全性和质量; |

| ● | 其他中药公司经销的同类产品和成分的安全性和质量;以及 |

| ● | 我们的销售队伍。 |

有关 任何实际或声称未能遵守有关产品声明和广告、良好的制造实践或我们业务的其他方面的适用法律法规的不良宣传,无论是否导致执法行动或处罚,都可能对我们的商誉产生不利影响,并可能对我们的销售和创收能力产生负面影响。此外,我们消费者对产品和成分以及其他公司分销的类似产品和成分的安全和质量的认知可能会受到媒体关注、公开的科学研究或发现、广泛的产品责任索赔和 关于我们的候选中药配方或成分或其他公司分销的类似产品和成分的其他宣传的显著影响。 负面宣传,无论是否准确,或由于消费者使用或误用我们的中药配方治疗,将我们的中药配方治疗或成分或任何类似产品或成分的消费与疾病或其他不良反应联系在一起, 质疑我们或类似产品的益处,或声称任何此类产品无效、标签不当或使用说明不准确,可能会对我们的声誉或我们的中药配方治疗的市场需求产生负面影响。

原材料和我们产品供应链的任何中断都可能对我们生产和交付产品的能力造成不利影响。

对于我们打算 生产的产品,我们必须管理我们的原材料供应链和产品交付。我们在疗效试验中使用的原材料 目前由中医师根据香港中医药监管办公室的指导方针从香港供应商那里采购。 为保护当地利益而建立的当地行政机构和有形基础设施给香港的原材料运输和产品交付带来了运输挑战 。此外,盈利能力和业务量可能会受到供应链固有限制的负面影响,包括竞争、政府、法律、自然灾害以及其他可能同时影响供应和价格的事件。这些事件中的任何一种都可能对我们的供应链、制造能力和分销系统造成重大中断,从而可能对我们生产和交付某些产品的能力造成不利影响。

我们的原材料并非来自濒临灭绝的动植物。我们的所有原材料在香港超过6,000家中药商店、批发商和其他分销渠道都有现成的供应。

12

第三方可能会声称我们的员工或顾问错误地使用或泄露了机密信息或挪用了商业秘密。

我们雇用的人员 以前曾与其他公司合作,包括我们的竞争对手或潜在竞争对手。尽管我们努力确保我们的员工、承包商或顾问在为我们工作时不使用他人的专有信息或专有技术,但我们可能会 受到索赔,即我们或我们的员工、顾问或独立承包商无意中或以其他方式使用或泄露了前雇主或其他第三方的知识产权,包括商业秘密或其他专有信息。可能需要通过诉讼来对这些索赔进行辩护。如果我们未能为任何此类索赔辩护或解决这些索赔,除了支付金钱损害赔偿或和解付款外,我们还可能失去宝贵的知识产权或人员。即使我们成功地对此类索赔进行了辩护,诉讼也可能导致巨额成本,并分散管理层和其他员工的注意力。

我们面临与卫生流行病和疫情相关的风险,包括SARS-CoV-2(或新冠肺炎)大流行,这可能会严重扰乱我们正在进行的研究,因此 我们收到必要的监管批准可能会被推迟或阻止。

我们面临着与健康相关的风险 流行病或传染病的爆发,例如新冠肺炎的爆发和相关的死灰复燃。这种传染性疾病的爆发可能导致广泛的健康危机,可能对许多国家的一般商业活动以及经济和金融市场造成不利影响。此外,新冠肺炎和任何相关的退药可能会对我们正在进行的以及未来对许多候选中药配方的研究产生严重影响。新冠肺炎和相关退役对我们研究的影响程度将取决于未来的发展,这些发展具有很高的不确定性,不能有把握地预测。新冠肺炎在全球的任何重大复苏都可能对我们的疗效试验运营产生不利影响,包括我们招募和留住患者的能力。中断或限制我们的旅行能力以监测登记患者的数据,或进行研究研究,或登记参加我们研究的患者的旅行能力,以及临时关闭我们的设施将对我们的疗效试验活动产生负面影响。因此,我们对登记患者的研究和某些监管文件的预期数据读数的预期时间表可能会受到负面影响 ,这将对我们获得监管部门批准并将我们的候选产品商业化的能力产生不利影响, 我们的运营费用增加,并对我们的财务业绩产生实质性的不利影响。

全球经济和地缘政治形势一直并将继续具有挑战性,已经并可能继续对金融市场和整体经济产生不利影响 已经并可能继续对我们的业务、财务业绩和经营业绩以及我们的普通股价格产生重大不利影响。

新冠肺炎的全球爆发和蔓延 导致全球经济增长放缓。全球经济在2021年显示出一些增长势头后,自2022年以来进入了明显的放缓。新冠肺炎的全球传播造成了巨大的波动性和不确定性,并造成了经济中断。 此外,主要市场国内政治的波动可能会导致国际经济的制度框架发生变化。

2022年2月,俄罗斯和乌克兰之间发生了军事冲突,后者得到了北约联盟国家和全球其他国家的支持,包括对俄罗斯实施金融和贸易制裁。尽管乌克兰正在进行的军事冲突的持续时间、影响和结果非常不可预测,但这场冲突可能会导致重大的市场和其他干扰,包括大宗商品价格的大幅波动、能源资源的供应、金融市场的不稳定、供应链中断、政治和社会不稳定、消费者或购买者偏好的变化以及网络攻击和间谍活动的增加。如果冲突继续或延伸到乌克兰以外,加上俄罗斯减少或停止能源出口,全球经济可能面临衰退。

13

英国于2020年1月退出欧盟,也就是通常所说的“英国退欧”,这也给英国与欧盟以及美国、澳大利亚、 和新西兰等其他国家之间的未来贸易关系带来了重大的政治和经济不确定性。特别是,英国和欧盟已经批准了一项管理其未来关系的贸易和合作协议 ,英国继续与其他国家就特定领域的贸易和经济安排谈判协议。英国-欧盟贸易与合作协议涉及贸易、经济安排、执法、司法合作和治理框架,其中包括争端解决程序等。由于该协议仅在许多方面提出了一个框架,并将需要英国和欧盟之间进行复杂的额外双边谈判,因为双方仍在努力制定实施规则,因此关于双方关系的确切条款与退出前的条款有何不同, 仍存在重大的政治和经济不确定性。这些事态发展,或认为其中任何一项都可能发生的看法,已经并可能继续对全球经济状况和金融市场产生重大不利影响,并可能显著降低全球市场流动性, 限制主要市场参与者在某些金融市场运营的能力,或限制我们获得资金的机会。这些因素中的任何一个都可能对我们的业务、财务状况、运营结果和现金流产生实质性的不利影响。

在全球许多国家, 存在对通胀上升和潜在经济衰退的担忧,包括新冠肺炎及相关复苏的影响。 尤其是,持续的劳动力短缺和通胀持续上升的任何恶化都可能显著削弱全球经济。 从全球来看,各国已经并可能继续需要额外的金融支持,主权信用评级已经下降, 可能继续下降,某些国家的主权债务可能会违约。此外,美国联邦储备系统和世界各地的其他监管机构可能会提高利率,或者可能宣布打算提高利率。这些全球经济状况中的任何一种都可能增加借贷成本并导致信贷变得更加有限,这可能会对我们的业务、财务状况、运营结果和现金流产生实质性的不利影响 。正在采取或已经采取放松封锁措施的国家随后爆发 新冠肺炎疫情,可能会进一步延长全球经济放缓的时间;此类疫情爆发可能需要 这些国家延长封锁措施或取消之前为促进经济重新开放而采取的措施。

这些经济和地缘政治条件已经并可能继续以多种方式影响我们的业务。缺乏流动性的信贷市场和更大的信贷利差已经并可能继续对信贷成本和可获得性产生不利影响。如果这些市场状况持续或恶化, 它们可能会进一步限制我们获得融资的能力或增加我们的融资成本以满足流动性需求,从而对我们的财务状况和运营结果造成不利的 影响。当前全球经济放缓和未来全球经济状况的不确定性也可能继续增加我们普通股价格的波动性。我们无法预测经济放缓的时间或持续时间,也无法预测后续经济复苏的时间或强度。如果宏观经济状况恶化或当前的全球经济状况持续很长一段时间,我们无法预测此类状况将对我们整个行业以及我们的具体运营结果产生的影响 。

14

一般公司相关风险

我们的运营历史非常有限, 这可能会使您很难评估我们业务迄今的成功程度和我们未来的生存能力。

我们于2015年通过全资子公司脑再生科技有限公司开始在香港开展业务。到目前为止,我们的业务仅限于组织和为公司配备人员,与中医师合作进行研究,确定潜在的合作伙伴和候选中药 ,获取中药原料,以及为候选中药进行研发活动。 我们尚未证明有能力成功完成大规模、关键的研究研究。我们还没有为我们的任何候选中药配方申请或获得监管部门的批准,也没有展示出制造或商业化的能力。 因此,对于我们未来的成功、业绩或生存能力的任何预测可能都不像 有更长的运营历史或市场上获得批准的产品那样准确。

我们有限的经营历史,尤其是考虑到我们所在的中药配方研发行业的不断发展,可能会使我们很难评估我们目前的业务和未来业绩的前景。我们短暂的历史使我们对未来业绩或生存能力的任何评估都受到重大不确定性的影响。在我们寻求向能够支持商业活动的公司转型的过程中,我们将遇到早期公司在不断发展的领域中经常遇到的风险和困难。此外,作为一项新业务,由于经验有限,我们更有可能 遇到不可预见的费用、困难、并发症和延误。如果我们不成功应对这些风险和困难,我们的业务将受到影响。

我们作为一家持续经营的企业继续经营的能力存在不确定性 ,这表明我们未来可能需要缩减或停止运营。 如果我们停止运营,您可能会损失所有投资。

在截至2023年6月30日和2022年6月30日的财年中,我们的净亏损总额分别为606万美元和759万美元,我们只完成了业务计划的初步 阶段。在实现任何收入之前,我们预计会招致更多损失。我们可能需要额外的资金 以履行我们的持续义务,并最终实现未来的盈利。财务报表不包括 因我们持续经营能力的不确定性而可能产生的任何调整。如果我们在产生足够的收入之前无法从外部来源获得足够的融资 ,我们可能会被迫出售我们的资产,或者缩减或停止我们的业务。 如果发生这种情况,您可能会失去全部或部分投资。

15

我们未来的经营业绩很难预测 ,每个季度可能会有很大差异,这可能会对我们的普通股价格产生不利影响。

我们对标准化中药候选配方的研究进展有限 ,再加上我们的亏损历史,使得预测未来的运营结果变得困难。 您不应依赖我们过去的表现作为未来增长率或运营结果的任何指标。如果我们的经营业绩不符合分析师和投资者的预期,我们的估值和证券价格 可能会下降。我们季度经营业绩的比较 不是对我们未来业绩的可靠指示,因为它们可能因许多因素而有很大差异 ,包括:

| ● | 我们无法将足够多的轻中度ADHD和ASD患者纳入我们的第二项研究; |

| ● | 我们的标准化中医药候选配方在治疗ADHD或ASD患者方面的成功,以及未来可能推出新的ADHD或ASD产品和治疗方法; |

| ● | 成功完成未来研究,以及未来任何研究的结果可能对我们的产品和服务不利,或揭示个性化中药配方治疗给患者带来的一些迄今未知的风险;我们未能 对这些研究的积极结果数据进行专业陈述和发布; |

| ● | 我们的 一旦我们获得香港中医药管理委员会的许可,我们就有能力将标准化的候选中药配方在香港商业化。 |

| ● | 我们对ADHD和ASD患者的营销和广告努力的扩展和成功率,以及我们在香港的直接销售人员的成功率; |

| ● | 第三方合同制造商未能及时、经济地交付产品或提供服务; |

| ● | 我们未能与ADHD和ASD的其他治疗方法竞争; | |

| ● | 与持续遵守《香港中医药条例》有关的行动; | |

| ● | 我们未来产品的开发和推出出现意想不到的延迟和/或我们无法控制成本; |

| ● | 全球或局部流行病或流行病的影响和政府应对措施,如新冠肺炎;以及 | |

| ● | 一般经济状况以及我们客户和市场的具体情况。 |

因此,您应该预料到 我们的运营结果将难以预测,这将使对我们公司的投资存在不确定性。

16

未来债务协议可能包含限制我们经营业务灵活性的限制 。

管理我们未来债务的文件或与额外资本筹集有关的文件(如果有)可能包含许多财务和运营契约,这些契约限制了管理层在某些商业事务上的自由裁量权。上述信贷安排中包括的限制性契约包括对我们产生或允许额外债务以及改变我们业务性质的能力等方面的限制。

我们遵守现有贷款协议的这些条款和其他条款的能力取决于我们未来的表现,这将受到许多因素的影响,其中一些因素是我们无法控制的。违反我们当前或未来协议中的任何负面契约可能会导致违约事件 ,如此类协议中所定义,从而导致潜在的违约利率或立即偿还任何借入的 金额。这些可能不时生效的限制性公约以及我们不遵守的情况可能会限制我们在运营业务方面的灵活性。

我们完全依赖某些关键人员和我们的战略合作伙伴区锡基先生,他是我们的创始人、董事和首席执行官的父亲,失去这些人可能会对我们的业务、财务状况和运营业绩产生实质性的不利影响。

我们的成功在一定程度上归功于关键人员的管理、研发专长以及潜在的销售和营销。我们 依赖我们的创始人、董事创始人兼首席执行官区逸杰先生的服务来实现公司的持续增长和运营,这对我们的整体管理以及我们战略方向的持续发展至关重要,因为他们的经验、个人 和在香港和美国的业务联系。

我们成功开发标准化中药候选配方完全有赖于我们与中医师欧锡基先生的战略合作伙伴关系,欧锡基先生是我们的创始人、董事创始人兼首席执行官欧逸杰先生的父亲,为我们 公司持续研究和开发候选配方。我们中医研究的全部基础是中医传授的方剂,它是在西科中医脑理论的基础上发展起来的®。我们可能无法在任何给定的时间段内保持与中医的合作伙伴关系。 我们依赖中医提供这些研究服务,对其可用性或专业知识几乎没有控制权。 除了我们与中医的合作协议。虽然我们没有理由相信他会终止与我们的合作关系 ,但他的服务中断或丢失将对我们有效运营我们的业务和 继续我们对标准化中药配方候选的研究以及我们的运营结果产生不利影响。失去这些人中的任何一个人都可能对我们的业务、财务状况和运营结果产生实质性的不利影响。我们不为我们的任何关键人员购买关键人人寿保险,也不打算购买此类保险以防止关键人员的损失。

我们可能无法聘用和保留合格的 人员来支持我们的发展,如果我们未来无法留住或聘用这些人员,我们改进产品和实现业务目标的能力可能会受到不利影响。

我们必须吸引、招聘和保留相当数量的有技术能力的员工队伍。香港对高级管理人员和人才的竞争非常激烈 而香港合格的候选人非常有限。我们未来可能无法留住我们的高级管理人员或人员的服务,也无法吸引和留住高素质的高级管理人员或人员。这一失败可能会对我们未来的增长和财务状况产生实质性的不利影响。

17

我们发现了财务报告内部控制中的重大缺陷。如果我们不能建立和维护有效的财务报告内部控制制度 ,我们可能无法准确报告财务结果或防止欺诈。

在审计我们截至2023年6月30日和2022年6月30日的合并财务报表的过程中,我们和我们的独立注册会计师事务所 发现了我们的财务报告内部控制中的三个重大缺陷以及其他控制缺陷。 根据美国上市公司会计监督委员会(PCAOB)制定的标准,“重大缺陷” 是财务报告内部控制的缺陷或缺陷的组合。因此,我们的年度或中期财务报表的重大错报有合理的可能性 无法及时防止或发现。查明的重大弱点涉及(1)我们缺乏足够的熟练员工,他们掌握美国公认的会计原则 知识和用于财务报告的美国证券交易委员会报告知识,以及缺乏 正式的会计政策和程序手册,以确保根据美国公认会计原则和美国证券交易委员会报告的要求进行正确的财务报告;(2)我们缺乏内部审计职能,无法建立正式的风险评估流程和内部控制框架;以及 (3)由于人员和资源有限,某些关键职能缺乏职责分工。

我们的管理层在内部控制的设计和运行中发现了 个重大缺陷,原因是:

| ● | 我们缺乏足够的具有美国公认会计准则知识和美国证券交易委员会报告知识的熟练员工来进行财务报告,并且缺乏正式的会计政策和程序手册来确保根据美国公认会计准则和美国证券交易委员会报告要求进行正确的财务报告; |

| ● | 我们缺乏内部审计职能,无法建立正式的风险评估程序和内部控制框架;以及 | |

| ● | 由于工作人员和资源有限,我们对某些关键职能缺乏职责分工。 |

根据PCAOB制定的标准 的定义,重大缺陷是财务报告内部控制的缺陷或缺陷的组合,因此我们的年度或中期合并财务报表的重大错报有合理的可能性 无法及时防止或发现。

因此,我们已经 采取了一些步骤,并继续实施措施来纠正发现的重大弱点,包括但不限于: (I)继续招聘具有美国公认会计准则和美国证券交易委员会报告相关经验的有经验的人员,(Ii)改善我们对非经常性交易的监测和监督控制,以确保财务报告的准确性和完整性,以及 (Iii)聘请外部专家在发生非经常性和复杂交易时提供协助,并继续实施措施 以补救我们的内部控制缺陷。

所有内部控制系统, 无论设计得多么好,都有固有的局限性,包括人为错误的可能性以及规避或覆盖控制。此外,由于条件的变化,内部控制的有效性可能会随着时间的推移而变化。对未来期间有效性的任何评估预测都有可能会因为条件的变化而导致控制措施不足,或者 政策或程序的遵守程度可能会恶化。因此,即使那些被确定为有效的系统也只能在财务报表的编制和列报方面提供合理的保证。

18

我们不能确定 这些措施能否成功弥补重大弱点,或者未来不会发现其他重大弱点。 如果我们的努力不成功,或者未来出现其他重大弱点或控制缺陷,我们可能无法准确及时报告我们的财务业绩或帮助防止欺诈,这可能会导致我们报告的财务业绩出现重大错报 并导致投资者失去信心或退市,并导致我们普通股的市场价格下跌。此外,它还可能反过来限制我们进入资本市场的机会,损害我们的运营结果,并导致我们证券的交易价格下降 。此外,对财务报告的无效内部控制可能使我们面临更大的欺诈或滥用公司资产的风险,并可能使我们面临从我们上市的证券交易所退市、监管调查和民事或刑事制裁。我们还可能被要求重述我们之前几个时期的财务报表。由于我们是一家新兴的成长型公司,您将不能依赖我们的独立注册会计师就我们在可预见的未来对财务报告的内部 控制提供的任何证明。

我们是受2002年《萨班斯-奥克斯利法案》(以下简称《萨班斯-奥克斯利法案》)约束的美国上市公司。萨班斯-奥克斯利法案第404条 要求我们在本年度报告中包括一份关于我们财务报告内部控制的管理层报告。此外,一旦 我们不再是“新兴成长型公司”,这一术语在2012年Jumpstart Our Business Startups Act修订(“JOBS Act”)中定义为“新兴成长型公司”,我们的独立注册会计师事务所必须证明并报告我们对财务报告的内部控制的有效性 。我们的管理层可能会得出结论,我们对财务报告的内部控制并不有效。此外,即使我们的管理层得出结论认为我们对财务报告的内部控制是有效的,如果我们的独立注册会计师事务所在进行了自己的独立测试后,如果对我们的内部控制或我们的控制被记录、设计、操作或审查的水平不满意,或者如果它对 相关要求的解释与我们不同,可能会出具合格的报告。此外,在我们成为一家上市公司后,我们的报告义务可能会在可预见的未来给我们的管理、运营和财务资源和系统带来巨大的压力。我们可能无法及时完成评估测试和任何所需的补救措施。

在记录和测试我们的内部控制程序的过程中,为了满足《萨班斯-奥克斯利法案》第404条的要求,我们可能会发现我们在财务报告内部控制方面的其他弱点和不足。此外,如果我们未能保持我们对财务报告的内部控制的充分性,因为这些标准会不时被修改、补充或修订,我们可能无法 根据萨班斯-奥克斯利法案第404条持续得出结论,我们对财务报告具有有效的内部控制。一般来说,如果我们未能实现并维持有效的内部控制环境,我们的财务报表可能会出现重大的错报,无法履行我们的报告义务,这可能会导致投资者对我们报告的财务信息失去信心 。这反过来可能会限制我们进入资本市场的机会,并损害我们的运营结果。此外,财务报告的内部控制无效可能会增加我们面临的欺诈或滥用公司资产的风险,并可能使我们面临从我们上市的证券交易所退市、监管调查和民事或刑事制裁。

我们可能无法有效地与我们的竞争对手竞争。

我们正处于液体中药配方治疗开发的早期阶段,尚未成功销售任何产品。我们预计未来将面临竞争,这可能会导致我们计划提供的基于液体的中药配方治疗的收入减少。我们将在获得提供潜在客户所需服务所需的设施、员工、融资和其他资源方面处于竞争劣势 。我们获得客户的机会可能会受到我们的财务资源和其他资产的限制。

19

作为一家上市公司的要求可能会使我们的资源紧张 并转移管理层的注意力。

作为一家上市公司,我们 必须遵守经修订的1934年证券交易法(“交易法”)、萨班斯-奥克斯利法案、多德-弗兰克法案、纳斯达克资本市场的上市要求以及其他适用的证券规则和法规的报告要求。 然而,遵守这些规则和法规将增加我们的法律、会计、财务合规成本和投资者关系以及公关成本,使一些活动变得更加困难、耗时或成本高昂,并增加对我们系统和资源的要求。 尤其是在我们不再是一家“新兴成长型公司”之后。作为一家外国私人发行人,《交易所法案》要求,除其他事项外,我们必须提交关于我们的业务和经营业绩的年度和当前报告。

由于在本年度报告和上市公司要求的备案文件中披露信息,我们的业务和财务状况将变得更加明显,我们认为这可能会导致威胁或实际的诉讼,包括竞争对手和其他第三方的诉讼。如果此类索赔成功 ,我们的业务和运营结果可能会受到损害,即使索赔不会导致诉讼或得到对我们有利的解决 ,这些索赔以及解决这些索赔所需的时间和资源可能会转移我们管理层的资源,并对我们的业务、品牌和声誉以及运营结果产生不利影响。

我们还预计,作为一家上市公司,这些新的规章制度将使我们获得董事和高级管理人员责任保险的成本更高, 我们可能被要求接受降低的承保范围或产生更高的承保成本。这些因素还可能使我们更难吸引和留住合格的董事会成员,尤其是在我们的审计委员会和薪酬委员会任职,以及合格的高管。

我们的业务模式可能不足以确保我们在目标市场取得成功。

我们的生存目前取决于我们努力让ADHD和ASD患者接受基于液体的中药配方治疗的努力是否成功,当治疗完成后, 最终将只是我们目标行业的一小部分。如果我们的目标市场不像我们预期的那样对我们的产品做出反应,我们可能无法提供替代产品或服务来确保我们的生存。

患者可能不希望购买我们的中药配方治疗 ,或者潜在竞争对手可能会开发模仿我们或潜在产品的服务或与我们的服务竞争,从而剥夺我们的目标收入来源,或者降低我们为产品获得盈利收入来源的能力。 如果国际制药公司开发更成功的产品来治疗ADHD或ASD,或者以更低的价格提供有竞争力的产品,我们的收入、利润率和盈利能力将受到影响。

我们的中医药业务受到与产品责任和人身伤害索赔相关的固有风险的影响。

中药公司与制药公司类似,在中药产品的生产和分销中面临固有的风险,如处方配药不当、处方标签、警告不充分以及假冒产品的无意分销。 此外,我们销售的任何产品可能会被主张产品责任索赔,作为分销商,我们 必须为任何成功的产品责任索赔支付损害赔偿金,尽管根据适用的香港法律,我们可能有权,向相关制造商追回我们因产品责任索赔而支付给客户的赔偿的规章制度 。我们也可能有义务召回受影响的产品。如果我们被发现对产品责任索赔负有责任, 我们可能会被要求支付巨额金钱损害赔偿。此外,即使我们成功地针对此类索赔为自己辩护,我们也可能需要花费大量的管理、财务和其他资源,这可能会扰乱我们的业务,我们的声誉 以及我们的品牌也可能受到影响。

20

出于美国联邦所得税的目的,我们可能是被动型外国投资公司 ,在这种情况下,我们普通股的美国持有者可能受到不利的美国联邦所得税后果的影响。

在任何课税年度,非美国公司将被归类为被动型外国投资公司(“PFIC”),以缴纳美国联邦所得税 在适用某些检查规则后,下列情况之一:

| ● | 至少75%的总收入是被动收入;或 | |

| ● | 该公司至少50%的资产(一般以该等资产在一个课税年度内的季度价值平均值计算)可归因于产生或为产生被动收入而持有的资产。 |

就上述 计算而言,非美国公司将被视为拥有其比例的资产份额,并在其直接或间接拥有25%或更多(按价值计算)股权的任何其他公司的收入中获得其比例份额 。被动收入 通常包括股息、利息、某些租金或特许权使用费、外币或其他投资收益以及某些其他类别的收入 。我们必须每年单独确定我们是否为PFIC。

根据我们截至2023年6月30日的纳税年度的 资产价值,包括我们的商誉价值,以及我们在 该纳税年度的收入和资产构成,虽然无法保证,但我们认为我们在截至2023年6月30日的纳税年度不是PFIC。但是, PFIC规则的适用在几个方面存在不确定性。将我们的某些收入分类为主动收入或被动收入,以及将我们的某些资产分类为产生主动收入或被动收入,以及因此我们是否可能成为或成为PFIC,可能取决于对某些美国财政部法规以及与产生主动收入或被动收入的资产分类相关的某些美国国税局指南的解释。此类法规和指南可能会有不同的 解释。如果由于对这些法规和指导的不同解释,我们的被动收入百分比或我们被视为产生被动收入的资产百分比 增加,我们可能会在一个或多个纳税年度成为PFIC。特别是, 在我们成为创收企业之前,我们的PFIC地位可能部分取决于对其他收入来源(包括 政府补助)的接收和处理,这些收入来源超过了计息账户或其他投资的被动收入。

此外,就上述资产测试而言,商誉一般被视为一项活跃资产,其程度与产生活跃收入的业务活动有关,我们的资产(包括商誉)的价值一般将使用我们普通股的市场价格计算,该价格可能大幅波动,尤其是在市场波动较大的时候。因此,我们普通股的市场价格波动 可能会影响我们任何纳税年度的PFIC状况。此外,现金通常被描述为被动资产,因此我们的收入和资产的构成将受到我们如何以及如何快速使用我们持有的现金的影响。因此,我们无法向您保证,我们在截至2023年6月30日的纳税年度不是PFIC,或者我们 在当前纳税年度或任何未来纳税年度都不会成为PFIC。

如果我们是任何应税 年度的PFIC,在此期间美国人持有普通股,则某些不利的美国联邦所得税后果可能适用于该美国人。见第10项。附加信息-E.税务-材料美国联邦所得税考虑-被动 外国投资公司。”

美国持有人应向 其税务顾问咨询PFIC规则、这些规则当前和将来对公司的潜在适用性以及 如果公司是PFIC,则其申报义务。

21

只要我们是一家新兴成长型公司,我们就不会被要求遵守适用于其他上市公司的某些报告要求,包括与会计准则和高管薪酬披露有关的要求。

2012年4月,总裁·奥巴马将《就业法案》签署为法律。根据《就业法案》,我们被归类为“新兴成长型公司”。只要我们是一家新兴成长型公司,可能长达五个完整的会计年度,与其他上市公司不同,我们就不需要(I)提供审计师的认证报告,说明管理层根据《萨班斯-奥克斯利法案》第404(B)条对财务报告进行内部控制制度的有效性,(Ii)遵守PCAOB通过的任何新要求 ,要求强制轮换审计公司或补充审计师报告,其中将要求审计师提供有关审计和发行人财务报表的额外信息,(Iii)就大型上市公司要求的高管薪酬提供某些披露,或(Iv)就高管薪酬举行不具约束力的咨询投票。 我们将在长达五年的时间内仍是一家新兴成长型公司,尽管如果我们在一个财年的收入超过12.35亿美元 ,我们将很快失去这一地位。非关联公司持有的普通股市值超过7亿美元,或在三年内发行超过10亿美元的不可转换债券。

如果我们依赖于新兴成长型公司可获得的任何豁免,您收到的有关我们高管薪酬和财务报告内部控制的信息将少于非新兴成长型公司的发行人。如果一些投资者因此发现我们的普通股 吸引力下降,我们的普通股交易市场可能会变得不那么活跃,我们的股价可能会更加波动。

作为一家外国私人发行人,我们不受适用于美国国内发行人的某些美国证券法披露要求的 约束,这可能会限制我们的股东可公开获得的信息。

作为外国私人发行人,我们不需要遵守《交易法》的所有定期披露和当前报告要求,因此,与我们是美国国内发行人相比,关于我们的公开信息可能较少。例如,我们不受美国的委托书规则的约束,关于我们年度股东大会的披露将受开曼群岛法律要求的约束。 此外,我们的高级管理人员、董事和主要股东不受《交易法》第16节及其规则的报告和“短期”利润回收条款的约束。 因此,我们的股东可能不会及时知道我们的高管、董事和主要股东何时购买或出售我们的普通股。

我们未来可能会失去外国私人发行人的身份 ,这可能会导致大量的额外成本和支出。

如上所述,我们是一家外国私人发行人,因此,我们不需要遵守交易所法案的所有定期披露和当前报告要求 。外国私人发行人地位的确定每年在发行人最近完成的第二财季的最后一个营业日进行。例如,如果超过50%的普通股由美国居民直接或间接持有,而我们无法满足维持我们的 外国私人发行人地位所需的额外要求,我们将失去外国私人发行人地位。如果我们在这一天失去外国私人发行人身份,我们将被要求向美国证券交易委员会定期提交美国国内发行人表格的报告和注册声明,这些表格比外国私人发行人提供的表格更详细、更广泛。我们还必须强制遵守美国联邦委托书要求,我们的高级管理人员、董事和主要股东将受到交易所法案第16节的短期利润披露和追回条款的约束。此外,我们将失去依赖豁免纳斯达克股票市场上市规则中某些公司治理要求的能力。作为一家不是外国私人发行人的美国上市上市公司,我们将产生大量额外的法律、会计和其他费用,而我们作为外国私人发行人不会产生这些费用,以及会计、报告和其他费用,以便 维持在美国证券交易所的上市。

22

我们不打算在可预见的未来派发股息。

我们目前打算保留 未来的任何收益,为我们业务的运营和扩张提供资金,我们预计在可预见的未来不会宣布或支付任何股息。因此,只有在我们普通股的市场价格上涨的情况下,您对我们普通股的投资才能获得回报。

我们普通股的市场价格可能会波动 。

我们的普通股交易可能非常清淡,交易价格可能无法反映我们的价值。不能保证我们的普通股未来会有活跃的市场。市场流动性将取决于对我们经营业务的看法,以及我们的管理层可能采取的任何措施来让投资者意识到我们。不能保证会产生任何感知 。因此,投资者可能无法清算其投资或以反映业务价值的价格进行清算。如果市场发展得更加活跃,价格可能会非常不稳定。由于以下因素,我们普通股的市场价格可能会波动,并受到广泛波动的影响:

| ● | 我们可能向公众提供的财务预测、这些预测的任何变化或我们未能满足这些预测; |

| ● | 我们季度经营业绩的实际或预期波动; |

| ● | 证券研究分析师财务估计的变动; |

| ● | 负面宣传、研究或报道; |

| ● | 我们有能力追上业界的技术创新; |

| ● | 我们或我们的竞争对手宣布收购、战略合作伙伴关系、合资企业或资本承诺; |

| ● | 关键人员的增减; |

| ● | 港元兑美元汇率的波动;以及 |

| ● | 香港的一般经济或政治情况。 |

此外,证券市场不时经历重大的价格和成交量波动,与特定公司的经营业绩无关。这些市场波动也可能对我们普通股的市场价格产生实质性的不利影响。

由于我们普通股的需求突然增加,大大超过了供应,可能会导致我们普通股的价格波动。

投资者可以购买我们的普通股,以对冲我们普通股的现有敞口,或对我们普通股的价格进行投机。对我们普通股价格的投机可能涉及多头和空头敞口。如果累计做空风险超过公开市场上可购买的普通股数量 ,做空风险敞口的投资者可能需要支付溢价回购我们的普通股,以便交付给我们普通股的贷款人。这些回购可能反过来大幅提高我们普通股的价格,直到有做空敞口的投资者能够购买额外的普通股来弥补他们的空头头寸。这种 通常被称为“空头挤压”。做空可能会导致我们普通股的价格波动, 与我们公司的业绩或前景没有直接关系,一旦投资者购买我们的普通股以弥补他们的空头头寸,我们普通股的价格可能会下降。

23

我们的创始人兼首席执行官将继续拥有我们相当大比例的普通股,并将能够对有待股东批准的事项施加重大控制。

我们的创始人、董事首席执行官欧逸杰先生目前通过丽晶(BVI)有限公司实益持有我们公司81.2%的股份,我们的公司将继续由他 控制。因此,他有能力通过这个所有权地位对我们产生实质性的影响。例如,他可能 能够控制董事选举、我们组织文件的修改或任何合并、资产出售或其他重大公司交易的批准。他的利益可能并不总是与我们的公司利益或其他股东的利益一致, 他的行为方式可能不符合您的意见,也可能不符合我们其他股东的最佳利益。只要他继续持有我们大量的股权,他就能够继续有力地影响或有效地控制我们的决策。

作为纳斯达克资本市场规则下的“受控公司”,我们可能会选择豁免公司遵守某些公司治理要求,这些要求可能会 对我们的公众股东产生不利影响。

我们是纳斯达克上市规则所界定的“控股公司”,因为我们的创始人、董事首席执行官欧逸杰先生目前实益拥有我们81.2%的普通股。只要我们的高管和董事,无论是个人还是合计,拥有我们公司至少50%的投票权,我们就是纳斯达克上市规则所定义的“受控公司”。

只要我们是该定义下的受控公司,我们就被允许选择依赖并可能依赖于公司治理规则的某些豁免,包括:

| ● | 免除大多数董事会成员必须是独立董事的规定; |

| ● | 豁免我们首席执行官的薪酬必须完全由独立董事决定或推荐的规则;以及 |

| ● | 豁免董事提名的人必须完全由独立董事挑选或推荐的规定。 |

因此,您将无法 获得受这些公司治理要求约束的公司股东所享有的同等保护。

开曼群岛法律并无就公司或任何少数股东向大股东(或控股股东)施加任何受托责任或其他责任。

虽然我们不打算 依赖纳斯达克上市规则下的“受控公司”豁免,但我们可以选择在未来依赖这一豁免 。如果我们选择依靠“受控公司”豁免,我们董事会的大多数成员 可能不是独立董事,我们的提名、公司治理和薪酬委员会可能不完全由独立董事组成。

如果证券或行业分析师不发布关于我们业务的研究或报告,或者如果他们对我们的股票发表不利或误导性的意见,我们普通股的价格和交易量可能会下降。

我们普通股的交易市场将受到行业或证券分析师发布的关于我们或我们业务的研究和报告的影响。 如果没有或很少证券或行业分析师开始报道我们,我们证券的交易价格将受到负面影响。 如果我们获得证券或行业分析师的报道,如果任何涵盖我们的分析师对我们、我们的业务模式、我们的知识产权或我们的股票表现发表不利或误导性的意见,或者如果我们的运营结果未能达到分析师的预期 ,我们证券的价格可能会下跌。如果其中一位或多位分析师停止对我们的报道或未能定期发布有关我们的报告,我们可能会在金融市场失去可见性,进而可能导致我们的 普通股价格或交易量下降。

24

与在香港营商有关的风险

我们公司目前在大陆没有任何业务,中国。因此,中国的法律和法规目前对我们的业务、财务状况和经营业绩没有任何实质性影响。然而,如果未来某些中国法律和法规适用于像我们这样的公司,该等法律和法规的适用可能会对我们的业务、财务状况和经营业绩以及我们向投资者提供或继续提供证券的能力产生重大不利影响,其中任何一项都可能导致我们普通股的价值大幅下降或变得一文不值。见以下风险因素“我们的业务、财务状况和经营业绩,和/或我们普通股的价值或我们向投资者提供或继续提供证券的能力 可能会受到重大不利影响,如果中国法律和法规适用于我们这样的公司的话”以及“中国政府对根据中国法律注册成立的公司开展业务活动的方式具有重大影响和酌情决定权。我们是一家总部位于香港的公司,在内地没有业务,中国。然而, 如果我们受到这种直接影响或自由裁量权的影响,可能会导致我们的运营和/或您的普通股价值 发生重大变化,这将对投资者的利益产生重大影响。

在香港经商的政治风险。

我们的业务总部设在香港。因此,我们的业务运营和财务状况将受到香港政治和法律发展的影响。 在本年报以参考方式并入及包括在内的财务资料所涵盖的期间内,我们维持在香港的大部分业务,特别是来自脑再生科技有限公司的业务。任何不利的经济、社会和/或政治状况、重大社会动荡、罢工、骚乱、内乱或反抗,以及重大自然灾害,都可能影响市场,进而可能对脑再生科技有限公司的业务运营造成不利影响。香港是中华人民共和国的一个特别行政区,中华人民共和国对香港的基本方针政策反映在《基本法》(“香港基本法”或《基本法》)中,即香港的宪制性文件,赋予香港高度自治权、行政权、立法权和独立的司法权,包括在“一国两制”原则下的终审权。然而,不能保证香港未来的经济、政治和法律环境不会发生任何变化。由于我们的业务总部设在香港,任何此类政治安排的改变都可能对香港的经济稳定构成直接威胁,从而直接和不利地影响我们的业务业绩和财务状况 。

根据《中华人民共和国香港特别行政区基本法》,香港专门负责香港的内部事务和对外关系,中华人民共和国政府负责香港的外交和防务。香港作为单独的关税地区,与外国和地区保持和发展关系。根据最近的一些发展,包括中华人民共和国全国人民代表大会常务委员会在2020年6月颁布的Republic of China维护国家安全法,美国国务院表示,美国不再认为香港对中国和总裁具有重大自治权。特朗普签署行政命令和香港自治法,取消香港的优惠贸易地位,并授权美国政府对被确定为对香港自治权的侵蚀起到重大作用的个人和实体实施阻止 制裁。 美国可能对来自香港的出口商品征收与对来自内地的商品相同的关税和其他贸易限制 中国。这些和最近的其他行动可能代表着涉及美国、中国和香港的政治和贸易紧张局势升级, 这可能会损害我们的业务。

鉴于香港的地理面积较小,任何此类事件都可能对我们的业务运营产生广泛的影响,进而可能对我们的业务、运营业绩和财务状况造成不利的 和实质性影响。很难预测香港机场管理局对香港以及像我们这样在香港有业务的公司的全面影响。此外,涉及中国与美国关系的立法或行政行动可能会给包括我们在内的受影响发行人带来投资者不确定性,我们普通股的市场价格可能会受到不利影响 。

25

由于我们的业务是以港元进行的,而我们普通股的价格是以美元报价的,因此货币兑换率的变化可能会影响您的投资价值。

我们的业务在香港进行,我们的账簿和记录以港元保存,港元是香港的货币,我们向美国证券交易委员会提交并提供给股东的财务报表 以美元呈现。港元与美元之间的汇率变化会影响我们的资产价值和以美元计算的业务结果。港元兑美元和其他货币的价值可能会波动,并受香港政治和经济状况的变化以及香港和美国经济的变化等因素影响。港元的任何重大升值都可能对我们的现金流、收入和财务状况产生重大和不利的影响。美元与港元之间的兑换汇率的变化将影响我们的业务所能获得的收益。

我们普通股价格的波动 可能会使我们面临证券诉讼。

与经验丰富的发行人相比,我们普通股的市场可能会有很大的价格波动,我们预计我们的股价在未来可能会继续 比经验丰富的发行人更不稳定。在过去,原告经常在证券市场价格出现波动后对公司提起证券集体诉讼。在未来,我们可能会成为类似诉讼的目标。证券诉讼可能导致巨额成本和负债,并可能分散管理层的注意力和资源。

如果我们成为最近涉及在美上市中国公司的审查、批评和负面宣传的直接对象,我们可能不得不花费大量资源调查 并解决可能损害我们的业务运营、股价和声誉的问题,并可能导致您对我们股票的投资损失 ,特别是如果此类问题不能得到有利的解决和解决的话。

最近,几乎所有业务都在中国(包括香港)的美国上市公司 成为投资者、财经评论员和监管机构(如美国证券交易委员会)密切关注、批评和 负面宣传的对象。大部分审查、批评和负面宣传都集中在财务和会计违规和错误、对财务会计缺乏有效的内部控制、公司治理政策不充分或缺乏遵守,在许多情况下还包括欺诈指控。 由于审查、批评和负面宣传,许多美国上市中国公司的上市股票大幅贬值,在某些情况下几乎一文不值。其中许多公司现在面临股东诉讼和美国证券交易委员会执法行动,并正在对这些指控进行内部和外部调查。目前尚不清楚 这种全行业的审查、批评和负面宣传将对我们的公司、我们的业务和我们的股价产生什么影响。如果我们成为任何不利指控的对象,无论这些指控被证明是真是假,我们都将不得不花费大量资源 来调查此类指控和/或为我们的公司辩护。这种情况将耗费大量成本和时间,并会分散我们的管理层 发展公司的注意力。

26

我们的国际业务涉及特殊风险。

我们的国际业务涉及与香港业务不同或不同于香港业务所面临的财务和商业风险,包括:

| ● | 文化和语言差异; |

| ● | “品牌”认知度有限; |

| ● | 不同的雇佣法律和规则、雇佣或服务合同、补偿方法以及社会和文化因素,可能导致员工流动率、利用率降低、成本上升和使用率的周期性波动,从而对财务和经营结果产生不利影响; |

| ● | 外币波动和港元与外币之间的汇率波动,可能对财务和经营业绩造成不利影响; |

| ● | 不同的法律和法规要求以及开展业务的其他障碍; |

| ● | 在需要采取法律程序的情况下解决应收款收款的更大困难; |

| ● | 在某些地点管理我们的非香港业务,包括客户关系,会遇到更大的困难; |

| ● | 不同的系统、政策、程序和进程; |

| ● | 未遵守美国《反海外腐败法》(FCPA)和其他司法管辖区的反贿赂法律; |

| ● | 运营成本较高; |

| ● | 较长的销售和/或收藏周期; |

| ● | 汇回外国收益的潜在限制或不利的税收后果,如陷入困境的外国损失和进口或预扣税; |

| ● | 不同或不太稳定的政治和/或经济环境; |

| ● | 香港与业务所在国之间的冲突,包括因贸易争端或干扰、条约终止或暂时终止或抵制而引起的冲突;以及 |

| ● | 减少商业活动的内乱或其他灾难性事件。 |

如果我们不能迅速 适应或有效管理我们在香港以外的地理市场的运营,我们的业务前景和运营结果可能会受到负面影响 。

27

我们的业务、财务状况和经营业绩 和/或我们普通股的价值或我们向投资者提供或继续提供证券的能力可能会受到重大影响 ,并在中国法律和法规适用于我们这样的公司时受到不利影响。

我们目前并无或 打算与内地任何实体订立任何附属公司或任何合约安排以建立可变权益实体架构 中国,并直接拥有本公司在香港的经营实体脑再生科技有限公司及丽晶有限公司。然而,由于我们的主要执行办事处位于中国所在的香港特别行政区,我们不能保证 如果中国的某些现有或未来法律适用于我们这样的公司,不会对我们的业务、财务状况和经营业绩和/或我们向投资者提供或继续提供证券的能力产生重大不利影响, 任何可能导致该等证券的价值大幅缩水或一文不值的情况。

除《基本法》外,中华人民共和国全国性法律除非列于《基本法》附件三,并以公布或本地立法方式在香港实施,否则不在香港实施。根据《基本法》,列於附件三的全国性法律,目前只限於国防和外交事务范围内的法律,以及其他不属香港自治范围的法律。有关数据保护、网络安全和反垄断的国家法律和法规 没有列入附件三,因此不直接适用于香港。

中国的法律法规正在演变,其制定时间表、解释和实施存在重大不确定性。如果 任何中国法律和法规对我们适用,我们可能会受到与中国法律制度相关的风险和不确定性的影响 ,包括法律执行方面的风险和不确定因素,以及在很少或没有提前通知的情况下更改规则和法规的可能性。我们目前没有计划扩大我们在内地的业务或收购任何业务,中国。然而,我们也可能因未来的收购、扩张或有机增长而在中国内地开展业务和面向客户的业务的范围内受到中国法律法规的约束 中国。

中国政府对根据中国法律注册成立的公司必须以何种方式开展业务活动施加重大影响和自由裁量权。我们是一家总部位于香港的公司,在内地没有业务,中国。然而,如果我们受到这种直接影响或酌情决定权的影响, 可能会导致我们的业务和/或我们普通股的价值发生重大变化,这将对投资者的利益产生重大影响 。

中国的法律体系正在迅速发展 中国的法律、法规和规则可能会在几乎没有事先通知的情况下迅速发生变化。特别是,由于这些法律、规则和条例是相对较新的,而且由于公布的决定数量有限,并且这些决定具有非先例性,因此对这些法律、规则和规则的解释可能包含不一致之处,其执行涉及不确定性。 中国政府已经并将继续通过规则和/或国家所有权对中国经济的许多部门实施实质性控制。政府行为已经并可能继续对中国的经济状况和受政府行为影响的企业产生重大影响。

我们是一家总部位于香港的公司 在内地没有业务,我们直接拥有我们在香港的经营实体脑再生科技有限公司和Regencell 有限公司。我们的主要执行机构位于中国的香港特别行政区。 中国政府目前不会对我们在内地以外开展业务的方式施加直接影响和酌情决定权 但不能保证我们未来不会因法律变化或其他不可预见的原因或我们未来在内地扩大或收购业务而不受此类直接影响或酌情决定权的影响 中国。见“-如果中华人民共和国法律法规适用于我们这样的公司,我们的业务、财务状况和经营结果,和/或我们普通股的价值或我们向投资者提供或继续提供证券的能力可能会受到实质性的不利影响。.”

28

我们目前没有在大陆扩大业务或收购业务的计划,中国。然而,如果我们在任何时间由于法律变化或其他不可预见的原因或由于我们在中国的未来发展而受到中国政府的直接干预或影响, 在中国的业务扩张或收购可能需要我们的业务发生重大变化,和/或导致遵守现有和新通过的法律法规所需的成本增加 或任何未能遵守的惩罚。此外,我们普通股的市场价格可能会因预期的任何此类政府行动的负面影响以及投资者对受中国政府直接监督和监管的香港公司的负面情绪而受到不利影响,无论我们的实际经营业绩如何。不能保证中国政府不会在任何时候干预或影响我们的业务 。

我们不需要获得中国政府的许可才能在美国证券交易所上市,但不能保证未来我们的证券继续在中国境外的证券交易所上市的情况会继续如此,或者即使获得了此类许可,也不会随后被拒绝或撤销。中国政府对境外和/或境外对香港发行人的投资进行的发行(包括主要业务在香港的业务)施加更多监管和控制的任何行动,都可能显著限制或完全阻碍我们向投资者提供或继续提供证券的能力 ,并导致我们的证券(包括我们的普通股)的价值大幅缩水或一文不值。

《中华人民共和国香港特别行政区维护国家安全法》(《香港国家安全法》)的制定可能会影响我们的香港控股子公司。

2020年6月30日,中华人民共和国全国人民代表大会常务委员会通过了香港国家安全法。这部法律明确了香港《国家安全法》维护国家安全的职责和政府机构,以及 - 分裂国家罪、颠覆罪、恐怖活动罪和勾结外国或外部分子危害国家安全罪四类罪, - 及其相应的处罚。2020年7月14日,前美国总统总裁唐纳德·特朗普将《香港自治法》(HKAA)签署为法律,授权美国政府对被认定对香港自治的侵蚀起到重大作用的个人和实体实施阻止制裁。2020年8月7日,美国政府对包括香港特别行政区前行政长官林郑月娥在内的11名个人实施了香港机场管理局授权的制裁。2020年10月14日,美国国务院向国会相关委员会 提交了根据HKAA要求提交的报告,其中列出了“中国政府未能履行《联合声明》或《基本法》规定的义务”的重大责任人员。香港金融管理局进一步授权对在知情的情况下与根据本授权受制裁的外国 个人进行重大交易的外国金融机构实施二级制裁,包括实施阻止制裁。实施制裁可能会直接影响外国金融机构以及与目标外国金融机构进行交易的任何第三方或客户。很难预测香港《国家安全法》和香港机场管理局对香港和位于香港的公司的全面影响。如果我们的香港子公司被主管部门认定为违反香港国家安全法或香港机场管理局,我们的业务运营、财务状况和经营业绩可能会受到重大和不利的影响。

香港的法律制度存在不确定性,这可能会限制法律保护的可获得性。

作为香港主权移交给中国的条件之一,中国接受了香港基本法等条件。《基本法》确保了香港自1997年起50年内保持自己的货币(港元)、法律制度、议会制度和人民的权利和自由。这项协议赋予香港以高度自治的自由运作。香港特别行政区负责其内部事务,包括但不限于司法和最高法院、出入境和海关、公共财政、货币和引渡。香港继续沿用英国普通法制度。

29

然而,如果中华人民共和国试图更改其协议以允许香港自治运作,这可能会影响香港的普通法法律制度 ,进而可能在例如执行我们的合同权利方面带来不确定因素。这反过来可能会对我们的业务和运营产生实质性和 不利影响。此外,香港的知识产权和保密保护措施可能不像美国或其他国家那样有效。因此,我们无法预测香港法律制度未来发展的影响,包括新法律的颁布、对现行法律的修改或对其的解释或执行, 或国家法律抢占当地法规。这些不确定性可能会限制我们可用的法律保护,包括 我们执行与客户协议的能力。

如果PCAOB无法检查我们的审计师,根据《外国公司问责法案》,我们的普通股可能被禁止 在国家交易所交易。我们的普通股退市或面临退市威胁,可能会对您的投资价值产生重大不利影响。

《控股外国公司问责法》(以下简称《HFCAA》)于2020年12月18日颁布。HFCAA规定,如果美国证券交易委员会确定一家公司 提交了由注册会计师事务所出具的审计报告,而该注册会计师事务所自2021年起连续三年未接受PCAOB的检查,则美国证券交易委员会应禁止此类公司的证券在美国全国证券交易所或 在美国场外交易市场进行交易。

2021年12月2日,美国证券交易委员会 通过了对其实施HFCAA规则的最终修订,并建立了程序,以识别注册人并禁止 按照HFCAA的要求进行某些注册人的证券交易。2022年8月26日,PCAOB宣布,它已与中国证券监督管理委员会和人民财政部Republic of China签署了《议定书》声明, PCAOB认为这是向开放准入迈出的第一步,以完全符合美国法律的方式检查和调查总部位于内地中国和香港的注册会计师事务所。2022年12月15日,PCAOB将内地 中国和香港从无法检查或调查完全注册的公共会计事务所的司法管辖区名单中删除 。每年,PCAOB都会决定是否可以对内地中国和香港等司法管辖区的审计公司进行全面检查和调查。PCAOB能否继续对总部位于内地中国和香港的PCAOB注册会计师事务所 进行检查存在不确定性,取决于我们和我们的审计师 控制之外的许多因素。如果PCAOB未来确定它不再具有全面检查和调查内地中国和香港的会计师事务所 的完全权限,并且我们使用总部位于这些司法管辖区之一的会计师事务所对我们向美国证券交易委员会提交的财务报表出具审计报告,则我们将在相关会计年度的Form 20-F年度报告提交后被确定为委员会识别的发行人。

我们的前任审计师Friedman LLP和我们的现任审计师Marcum Asia CPAS LLP(出具审计报告的独立注册会计师事务所)作为在美国上市的公司的审计师和在PCAOB注册的公司,在本年报的其他地方包括 ,受美国法律的约束,根据这些法律,PCAOB进行定期检查,以评估其是否符合适用的专业标准。Friedman LLP和Marcum Asia CPAS LLP目前都在接受PCAOB的检查,而PCAOB 能够检查我们的审计师。但是,我们不能向您保证,纳斯达克或监管机构在考虑了我们审计师的审计程序和质量控制程序的有效性、人员和培训的充分性,或者与我们的财务报表审计相关的资源、地理范围或经验的充分性后,是否会对我们采用额外的和 更严格的标准。美国证券交易委员会可能会提出额外的规则或指导意见,如果我们的审计师不接受PCAOB的检查,这些规则或指导可能会影响我们。

30

项目4.关于公司的信息

A. 公司的历史与发展

我们的公司历史和结构

本公司脑再生科技控股有限公司为根据开曼群岛法律于二零一四年十月三十日注册成立的控股公司,除持有脑再生科技有限公司、瑞金塞尔有限公司及脑再生科技北美有限公司的全部已发行及已发行股份外,并无任何实质业务。我们的主要行政办公室位于香港铜锣湾礼顿道29号华懋礼顿广场9楼 。我们这个地址的电话是+852 2155-0823。我们在开曼群岛的注册办事处位于开曼群岛开曼群岛大开曼KY1-1107地库64号Landmark 广场1楼。我们在美国与我们首次公开发行的表格F-1中的注册声明相关的诉讼程序服务代理是Puglisi&Associates,地址为19711特拉华州纽瓦克图书馆大道850号Suit204, 特拉华州。我们的公司网站是https://www.regencellbioscience.com.,而美国证券交易委员会则在www.sec.gov上维护一个网站,其中包含以电子方式提交给美国证券交易委员会的有关我们的报告、委托书和其他信息。我们的年度报告和我们提交给美国证券交易委员会的一些其他信息可以通过这个网站访问。

2014年10月30日,我们的创始人、董事创始人兼首席执行官区逸杰先生以非公开交易方式收购了脑再生科技控股有限公司10,000股普通股。 2020年9月28日,根据2004年英属维尔京群岛商业公司法成立的丽晶(英属维尔京群岛)有限公司于2017年5月25日从区逸盖先生手中收购了脑再生科技控股有限公司的全部股权。欧逸杰先生自Regencell(BVI)Limited成立以来一直是该公司的唯一股东。因此,在脑再生科技控股有限公司 于二零二一年七月二十日完成首次公开发售前,区逸盖先生透过Regencell(BVI)Limited实益拥有脑再生科技控股有限公司100%权益。

我们通过 全资子公司Regencell Bioscience Limited(一家于2015年5月12日在香港注册成立的公司)、Regencell Limited(一家于2014年11月20日在香港注册成立的公司)和Regencell Bioscience North America Limited(一家于2022年4月25日在英属维尔京群岛注册成立的公司)以及一家60%的合资企业开展业务,Regencell Bioscience Asia Limited,一间于二零二一年九月十七日在香港注册成立的公司。我们是一家早期生物科学公司,专注于研究、开发和商业化中医药,用于治疗神经认知障碍和退化,特别是ADHD和ASD,以及影响人们免疫系统的传染病,如COVID。我们的目标是挽救和改善患者及其家人和护理人员的生命,并成为全球 最佳天然和整体治疗的市场领导者。

目前,我们通过Regencell Bioscience Limited在中药行业开展研究 和开发活动,Regencell Bioscience Limited已与中药从业者签订了战略合作协议 (定义见下文)和补充协议(定义见下文,与战略合作协议统称为“合作协议 ”)。

Regencell Bioscience Holdings Limited拥有Regencell Limited的100%股权,该公司于2014年11月20日在香港注册成立。目前,Regencell Limited没有运营,并保留以满足未来的扩展需求。

于2021年5月31日,我们以1,000比1的比率进行 远期拆细,以将我们的法定股本股份由100,000股每股面值0. 01美元的普通股增加至100,000,000股每股面值0. 00001美元的普通股。

于二零二一年九月二日,我们的 全资附属公司Regencell Bioscience Limited与Honor Epic订立合营协议,以根据香港法例成立合营企业 Regencell Bioscience Asia Limited。于本年报日期,我们拥有Regencell Bioscience Asia Limited之60%股权。

于二零二二年四月二十五日,Regencell Bioscience North America Limited于英属处女群岛注册成立。Regencell Bioscience North America Limited由我们 全资拥有。目前,Regencell Bioscience North America Limited尚未开展业务,并保留以满足未来的扩张需求。

31

新兴成长型公司的地位

作为一家在上一财年收入不到 12.35亿美元的公司,我们符合2012年4月颁布的《就业法案》 中定义的“新兴成长型公司”的资格,并可以利用适用于上市公司的较低报告要求。这些 规定包括但不限于:

| ● | 仅允许 在我们的SEC文件中提交两年的经审计财务报表和两年的相关管理层对财务状况和经营业绩的讨论和分析; |

| ● | 未被要求遵守萨班斯-奥克斯利法案第404条的审计师认证要求; |

| ● | 减少定期报告、委托书和登记说明书中关于高管薪酬的披露义务;以及 |

| ● | 免除对高管薪酬进行不具约束力的咨询投票的要求,以及股东批准之前未批准的任何金降落伞支付的要求。 |

根据修订后的1933年《证券法》(下称《证券法》)的有效注册声明,我们可以在首次出售普通股证券五周年之后的财政年度的最后一天使用这些条款 。但是, 如果在这五年期限结束之前发生了某些事件,包括我们成为一家“大型加速申报公司”,我们的年收入超过12.35亿美元,或者我们在任何三年期限内发行了超过10亿美元的不可转换债券,我们将在这五年期限结束前停止 成为一家新兴的成长型公司。

此外,就业法案第107条规定,“新兴成长型公司”可以利用证券法第7(A)(2)(B)条规定的延长过渡期来遵守新的或修订的会计准则。我们已选择利用延长的 过渡期来遵守新的或修订的会计准则,并承认根据《就业法案》第 107节,此类选择是不可撤销的。

外国私人发行商地位

我们在开曼群岛注册成立,超过50%的未偿还有投票权证券并非由美国居民直接或间接持有。因此,我们是证券法规则405和交易法规则3b-4(C) 所界定的“外国私人发行人”。因此,我们不受与美国国内发行人相同的要求。根据《交易法》,我们 将受到报告义务的约束,在某种程度上,这些义务比美国国内报告公司的报告义务更宽松、更少发生。例如,我们将不被要求发布季度报告或委托书。我们不会被要求披露详细的 个人高管薪酬信息。此外,我们的董事和高管将不会被要求根据交易所法案第16条报告股权持有量,也不会受到内幕短期利润披露和追回制度的约束。

首次公开招股

2021年7月20日,我们完成了2,300,000股普通股的首次公开发行(“首次公开募股”),每股面值0.00001美元,发行价为每股9.5美元,产生毛收入约2,185万美元。2021年8月17日,首次公开招股的承销商行使其 期权,以每股9.5美元的价格购买我公司325,000股普通股,每股票面价值0.00001美元( 超额配售股份)。超额配售股份的出售于2021年8月19日结束。在扣除承销折扣和其他相关费用后,包括出售超额配售股份的收益在内,此次IPO的净收益总计约为2267万美元。

32

公开发售认股权证

于首次公开发售及超额配售分别于2021年7月20日及2021年8月19日结束时,吾等向发售的配售代理分别发行了相当于首次公开发售股份的2.5%、合共57,500个单位及8,125个单位的认股权证(“认股权证”)。 该等认股权证的有效期为五年,自首次公开发售结束起计180天内不得行使,并可按每股10.45美元的价格行使。所有认股权证均已发出及行使。

B. 业务概述

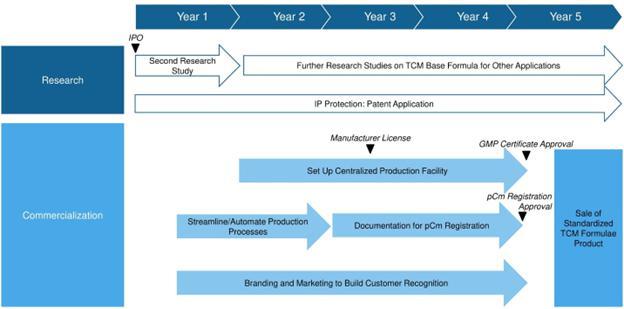

我们的商业计划

我们的目标是拯救和改善ADHD、ASD和COVID患者、他们的家人和照顾者的生活,并成为全球最佳自然和整体治疗的市场领导者 。这位中医已经治疗ADHD和ASD患者30多年,最近是影响人们免疫系统的传染病,如COVID,我们打算首先在香港将其治疗中使用的中药配方商业化,然后将这些中药配方的使用全球化,以满足日益增长的ADHD患者未得到满足的医疗需求。ASD 和美国等其他国家/地区的COVID患者群体。我们的目标是:

| ● | 在我们的第一个研究中,以可量化和系统的方式展示了个性化的中医方剂对治疗ADHD和ASD是有效的 研究; |

| ● | 在香港和海外提交专利申请; |

| ● | 在我们的第二次疗效试验中验证标准化中药配方的有效性 ; |

| ● | 建立中央生产设施,以简化生产流程,并支持中成药的批准和注册申请; | |

| ● | 将我们的标准化中药配方候选品牌和商业化; | |

| ● | 拓展至全球其他地区;以及 | |

| ● | 对中药基础配方进行进一步研究和开发,以供其他应用。 |

33

以上预计的时间表是我们的目标,但不能保证所列的任何里程碑都能在所记录的时间内实现或根本不能实现。

截至本报告日期,我们 已完成与中医师的第一项研究,并正在开发三种标准化的候选中药配方, 针对轻度、中度和重度ADHD和ASD患者。我们亦于2021年第三季度开始使用三种标准化中药候选配方进行第二次疗效试验。 我们打算进一步调查和研究 中医基础配方在其他神经系统疾病、障碍和变性中的应用。我们还将通过在获得香港监管机构的必要批准 后,首先在香港建立我们自己的专业销售和营销机构,将我们的标准化中药配方 商业化。

我们的研究和竞争优势

我们的中医从业者

We strategically partner with the TCM Practitioner, the father of Mr. Yat-Gai Au, our founder, director and CEO. Pursuant to the Strategic Partnership Agreement and the Supplemental Agreement (as defined below) (collectively, the “Partnership Agreements”) we have with the TCM Practitioner, we have exclusive rights and ownership of (1) all his TCM formulae and (2) the intellectual property rights of the TCM formulae, including research and development, trademark, copyright, patent and any other intellectual property rights in relation to the TCM formulae that the TCM Practitioner develops. Pursuant to the Partnership Agreements, the TCM Practitioner is responsible for research and development of TCM formulae for ADHD and ASD patients, however, any inventions, TCM formulae, utilities, improvements, research, discoveries, designs, processes, methods of manufacture and products conceived or made by the TCM Practitioner in relation to his TCM research shall be the sole and exclusive property of us. To support the TCM Practitioner’s continued research, we undertake to pay for all reasonable costs and expenses incurred by the TCM Practitioner in conducting research, testing, attending meetings/seminars, compiling records, or performing any similar acts in relation to the development of the TCM formulae. In furtherance of our research, development and commercialization of TCM formulae candidates, we have direct supervision and control over the TCM Practitioner’s TCM formulae research pursuant to the Partnership Agreements. We have full discretion to assign, refine, update, or redesign the TCM Practitioner’s research tasks from time-to-time pursuant to the Partnership Agreements.

自1999年起,该中医在香港中医药管理处的指导下, 在其诊所从事中医药工作,并积累了丰富的中医药研究和临床实践经验。30多年来,中医师一直专注于他父亲的中医论文,他父亲是20世纪50年代香港著名的中医,以及其他传统的中医论文。他在治疗患有各种神经认知障碍和退化的患者方面经验丰富。特别是,中医师在他的实践中治疗了许多患有多动症和自闭症的儿童。他一直热衷于治疗患者,回馈社会。他决定把 所有的努力奉献给治疗那些患有不治之症、疾病和失调的人。在开始中医临床实践之前, 这位中医执业者在加州创办了一家成功的技术和房地产企业。中医师毕业于加州大学伯克利分校,拥有电路设计和网络理论电子工程学士和硕士学位。 他是在IBM工作期间发明柔性介质上高密度记录驱动器原型的先驱,IBM后来成为 著名的Iomega公司。

34

我们与中医师的战略合作伙伴关系

于二零一八年一月,Regencell Bioscience Limited与我们的首席执行官兼董事的父亲中医师 订立权利转让、战略合作伙伴关系及承诺契据(“战略合作伙伴关系协议”)。根据我们与TCM Practitioner签订的战略合作协议, 我们拥有(1)其所有中药配方及(2)中药配方的知识产权的专有权利及所有权,包括 与TCM Practitioner开发的中药配方有关的 研发、商标、版权、专利及任何其他知识产权。根据战略合作伙伴协议,中医师负责中药配方的研究及开发,而中医师就中药构思或制造的任何发明、中药配方、效用、改进、研究、发现、设计、工艺、制造方法及产品均为我们的唯一及专有财产。

根据《战略 合作协议》,作为权利的交换,我们需要捐赠3% Regencell Bioscience Limited因向世界任何地方的慈善机构和/或公共性质的 信托机构使用和/或商业化中医配方治疗而产生的净收入的3.0%,由中医执业者单独和绝对选择,或其受让人,并在此 比例的唯一和绝对酌情权的中医执业每年。我们亦承诺支付中医师在进行研究、测试、出席会议/研讨会、编制记录或 执行任何与开发中医配方及中医发明有关的类似行为时所产生的所有合理 成本及开支。

2020年11月10日,Regencell Bioscience Limited与中医师签订了战略合作伙伴协议(“补充协议”)的补充协议 。根据补充协议,中医应在我们的指导和监督下,尽其最大努力 提供对其中药配方和中药发明的研究。我们已授权中医及其代理人、分包商、开发团队和附属公司使用中药配方和中药发明进行研究。但是,未经我们事先书面通知,他们不得直接或间接 发布、传播或以其他方式向任何第三方披露、交付或提供任何机密信息。补充协议期满或终止后两年内,中医师不得直接或间接参与或从事与本公司经营的中医药业务在任何方面构成竞争或类似的任何其他业务 。

我们将在收到发票后30天内向中医师 支付其中药研究费用。补充协议将一直有效,直至 战略合作伙伴协议到期或终止。我们可以在30天前书面通知中医师,在没有任何赔偿或损害的情况下无故终止补充协议。

35

中药药效试验和标准化中药候选方剂

中医药效试验

在香港的七(7)名中医患者中,被其医疗专业人员诊断为不同严重程度的ADHD或ASD的患者 自愿通过其父母或监护人于2018年11月和2019年3月参与我们的第一项研究。在第一项研究中,中医使用个性化的中医方剂治疗入选患者。个性化的中药配方由两个配方组成,一个是基础配方,另一个是针对不同症状严重程度的可调配方。 基础中药配方是欧锡基中医脑学理论的产物®在中医的治疗下,入选患者每天饮用两次由我们中医根据个性化中医处方配制的液体中药 ,并暂时停止服用任何其他 药物。

我们使用了全球公认的评估工具,如自闭症治疗评估核对表(ATEC)、乔里安自闭症评定量表(GARS)、Vanderbilt ADHD诊断家长评定量表(VADRS)和Swanson、Nolan和Pelham(SNAP)-IV 26项家长评定量表(SNAP-IV-26),以及额外的 评估、书面观察、照片、视频和家长证明来跟踪登记患者的进展。在使用我们的中医方剂的三个月内,我们的研究表明,入选的患者在言语、沟通、社交、认知和行为能力方面取得了更好的成绩。作为改善过程的一部分,使用中医处方的个性化中医处方的登记患者也 体验到更好的排便、出汗和暂时性疲劳。

标准化中药配方候选和第二次疗效试验

截至目前,中医已将可调方剂标准化为轻、中、重度三个固定方剂。因此,我们有三个针对轻、中、重度ADHD和ASD患者的标准化中医药候选配方正在开发中,每个配方都由一个标准基础配方和一个固定调整配方组成。我们已于2021年第三季度开始使用三个标准化中药 候选配方进行第二次疗效试验。

®这解释了为什么健康的大脑对于将身体系统从ADHD和ASD等障碍和疾病恢复到正常至关重要。中医脑理论在一般中医文献或其他地方都不被认可。然而,30多年来,这位中医根据他的中医脑理论 开出了中医基本方剂,用于治疗ADHD、ASD和许多神经疾病、障碍和退行性疾病,并取得了令人满意的临床治疗结果 。这样的临床治疗结果没有得到对照临床数据或试验的支持。中医脑理论认为,中枢神经系统、内分泌系统和血液循环系统相互联系的血液流动受阻或减少,破坏了激素的产生和神经递质(如褪黑素、多巴胺和去甲肾上腺素)的传递,导致功能编码和解码缺陷,导致社会行为缺陷或异常,这是ADHD和ASD的特征。我们的标准化中药配方候选旨在解决疾病的根本原因,以实现与市场上现有的兴奋剂和非兴奋剂药物相比的最佳结果。中药的基本属性和治疗过程 不同于主流的兴奋剂和非兴奋剂药物。中医采取整体的方法,使用天然成分 来治疗体内的不同元素。在为患者准备中药配方时,考虑到了每一个身体机能,以达到最佳的治疗效果。这解释了他们的症状和整体健康状况的改善。根据合作伙伴协议的规定,我们将继续与中医密切合作,将这些治疗纳入我们未来的发展中。

36

我们寻求通过在香港和海外申请专利来保护我们标准化的候选中药配方,包括中药基础配方和固定调整的中药配方,以及我们认为具有商业重要性的技术。此外,我们还依靠商业秘密或与中医药相关的监管 保护我们的知识产权。我们的商业秘密和机密信息包括非专利专有技术、技术和其他专有信息,以保持我们的竞争地位并保护我们的候选中药配方。我们寻求保护这些商业秘密和机密信息,在一定程度上是通过与有权访问它们的各方签订保密和保密协议 。此外,我们还依靠或打算依靠我们的商标、商号和品牌名称将我们的 产品与竞争对手的产品区分开来,并且已经注册或将申请注册其中一些商标。

最新发展动态

第二次疗效试验

为了进一步验证标准化的 药物疗效,我们与中医师一起进行了第二次疗效试验。香港共有28名 患者被其医疗保健专业人员临床诊断为不同严重程度的ADHD或ASD,他们通过父母或监护人自愿同意 参加我们的第二项疗效试验。其中七(7)个于二零二一年八月开始作为第一组,十四(14)个于二零二二年七月开始作为第二组,七(7)个于二零二二年十月开始作为第三组。在第二项 疗效试验中,中医师使用标准化中药配方治疗入组患者。入组患者的 年龄范围为5 - 13岁。所有入选患者均完成了为期3个月的治疗。在中医师的治疗下, 入组患者每天服用两次液体中药,该液体中药由我们的中医师根据标准化中药配方配制, 并暂时停止服用任何其他药物。所有入选的患者及其父母都需要每周在诊所与中医 医生会面,并通过电话提供定期报告,以更新患者的症状和状况。

我们使用了全球公认的 评估工具,如自闭症治疗评估量表(ATEC)和范德比尔特ADHD诊断父母评定量表(VADRS), 以及内部开发的Sik-Kee Au TCM脑理论®用于ADHD/ASD评估(SKATBT-A3),以及 书面观察、照片、视频和父母证明,以跟踪患者的进展。在使用我们的中药配方的三个月内,我们的研究表明,患者获得了更好的语言,沟通,社交,认知和行为能力。 患者的睡眠质量也有所改善,食欲和排便也有所改善。出汗和暂时性疲劳是改善过程的一部分 。

37

签订合资协议

于二零二一年九月二日,Regencell Bioscience Limited与Honor Epic(一间于英属处女群岛注册成立的公司)订立合营协议(“合营协议”),以根据香港法例成立合营企业(“合营企业”)。根据合营 协议(其中包括)及受其中所载条款及条件规限,Regencell Bioscience Limited及Honor Epic 同意成立Regencell Bioscience Asia Limited(“合营公司”),一间于香港的私人股份有限公司。

Pursuant to the JV Agreement, Regencell Bioscience Limited shall contribute 60% of the capital for the JV to fund its operations including trading, manufacturing, marketing and distribution of traditional Chinese medicine formulae products and to procure, enable, provide or support the treatment of COVID-19. In addition, Regencell Bioscience Limited will grant the JV exclusive rights to market and distribute its proprietary COVID-19 TCM treatment (“Regencell COVID Treatment Products”) in ASEAN countries: India, Japan, Australia and New Zealand (“Designated Markets”), for an initial term of two years, pursuant to a license agreement to be entered by and between Regencell Bioscience Limited and the JV. Honor Epic shall contribute 40% of the capital for the JV and shall use its best effort to market, promote, and distribute the Regencell COVID Treatment Products in the Designated Markets. Regencell Bioscience Limited may appoint two board members in the JV, and Honor Epic may appoint one board member in the JV. Sixty percent (60%) of the net profits or net loss of the JV will be distributed to or assigned to Regencell Bioscience Limited and the remaining forty percent (40%) being distributed to or assigned to Honor Epic. In the event that Regencell Bioscience Limited decides to dispose all of its shares in the JV, Regencell Bioscience Limited may require all other shareholders to sell and transfer all their shares in the JV to a proposed buyer, so long as Regencell Bioscience Limited is holding more than 50% of equity interest in the JV. Regencell Bioscience Limited is entitled to a right of first refusal if a shareholder receives a third-party offer to purchase the shares of the JV in accordance with the requirements specified in the JV Agreement.

行业和市场背景

中医药产业

中医药在香港有悠久的历史。香港的中医药行业受香港立法会于1999年7月通过的《香港中医药条例》(“《中医药条例》”)规管。香港中医药管理委员会(简称管理委员会)是根据《香港中医药条例》于1999年9月成立的法定机构。管理局负责执行中医药的规管措施。 管理局分阶段实施中药商发牌制度及中成药注册制度 。中医药的角色现已确立,自2003年起,中草药的配药、储存和标签已受到规管。中成药的安全性、效能和品质,会由香港中药组进行评估,然后才获准注册。香港中药组于1999年根据《香港中医药条例》成立。

截至2020年6月,香港共有10,000多名中医,西医人数为14,600人。这些中医师在为香港的医疗体系作出贡献方面扮演着重要的角色。自1997年香港政府推出扶持措施以来,中医药产业已发展成为医疗保健领域的主要产业之一。根据理事会网站上的名单,截至2020年12月,香港共有6000多家中药商店、批发商和其他分销渠道。

2018年,18个CMCTR的总出席人数约为120万人次。在2018-19年度香港政府财政预算案中,政府设立了5亿港元的中医药发展基金,以促进应用研究和中医药专门化。

38

香港受管制制药业与中药业的主要区别

目前在香港,有几种美国食品和药物管理局(“FDA”)和香港药剂业及毒药管理局批准的药物可用于治疗由全球制药公司生产的ADHD和ASD症状。然而,我们是一家专注于自然和整体治疗的中医药生物科学公司,并不直接与这些制药公司竞争。虽然药剂药物和中药均受《进出口条例》和《不良医药广告条例》规管,但香港受规管的药剂业和中药业有几个主要分别。举例来说,药物主要受《药剂业及毒药条例》、《抗生素条例》和《危险药物条例》规管,而中医药则主要受香港中医药处规管。此外,所有在香港有制造能力的药厂都必须遵守香港良好制造规范(GMP),而中药制造商则无须获得GMP认证。在注册方面,在香港市场销售的药物必须向香港药剂业及毒药管理局注册,而中成药配方 产品则须向香港中医药管理局注册。

根据Persistence Market Research提供的研究,没有大型中药公司在香港市场提供类似的ADHD和ASD产品。因此,中医药ADHD和ASD市场高度分散,在我们的目标市场中没有大型中医药竞争对手。

香港商业化前的监管审批

视 进一步研究和开发的结果而定,如果我们在香港将候选中药配方商业化,我们将需要获得香港中医药管理委员会签发的制造商许可证。一旦我们获得标准化候选中药配方的许可证并完成了PCM注册,我们的标准化中药配方产品就可以在柜台上生产和销售,而无需香港中医的监督 和处方。

在香港申请中成药注册 时,我们将被要求提供足够的文件,向香港中医药管理委员会证明我们的中成药配方产品的安全性、稳定性、质量和疗效。为了显示我们的中药配方产品的疗效,所需的文件包括 参考材料,其中声称的治疗功能得到研究研究、处方的解释和制定原则的支持,以及所有产品功效文件的总结报告。为了证明我们的中药配方产品的安全性、稳定性和质量,我们将与香港中医药管理委员会提供的认可实验室合作,进行所有必要的测试,如重金属和有毒元素测试以及农药残留测试。对于制造商许可证的申请,需要的主要文件是房屋的简要平面图和制造设备清单。在香港制造中成药不需要GMP认证。

竞争与竞争优势

我们是一家早期生物科学公司 ,专注于我们标准化中药配方的研究、开发和商业化,适用于患有神经认知障碍和退行性疾病(如ADHD和ASD)的患者,以及 影响人们免疫系统的传染病(如COVID)。治疗ADHD的药物主要有两种:利他林和阿得拉等兴奋剂和非兴奋剂。对于自闭症,只有两种抗精神病药物被FDA批准用于治疗易怒和攻击症状:利培酮和阿立哌唑,根据美国自闭症演讲组织的说法,这两种药物致力于在整个生命周期内推广解决方案 。

39

竞争

目前在香港,有几种经FDA和香港药剂业及毒药管理局批准的药物可用于治疗ADHD和ASD,这些药物由 全球制药公司生产。然而,我们是一家专注于中医药治疗的中医药生物科学公司,并不直接与这些制药公司竞争。虽然药品和中药均受《进出口条例》和《不良医药广告条例》的监管,但香港受监管的药品行业和中医药行业有几个主要区别。举例来说,药物受《药剂业及毒药条例》和《抗生素及危险药物条例》规管,而中医药则受香港中医药处规管。此外,香港所有制药商均须遵守香港良好制造规范(GMP),而中药制造商则无须持有GMP认证。在注册方面, 药品必须在香港药剂业及毒药管理局注册,而中成药配方产品则必须在香港中医药管理局注册。

大多数用于缓解ADHD和ASD症状的处方药物都是在标签外使用的,这意味着药物的使用方式没有在FDA批准的包装标签或插页中指定。这种非标签使用在几乎所有的医学领域都很常见,通常是在缺乏足够大的和有针对性的研究的情况下用来缓解重大痛苦。此外,由于ADHD和ASD的复杂性, FDA批准的治疗ADHD和ASD的现有药物用于治疗特定症状,同时并存的情况仍然存在,如果没有直接的药物可供治疗,这些药物将持续存在。

ADHD市场领先者

根据市场研究未来(MRFR),全球ADHD治疗市场由许多关键参与者组成。这份名单包括礼来公司、协和国际公司、NEOS治疗公司、高地治疗公司、辉瑞、诺华制药、诺文制药公司、扬森全球服务有限责任公司、夏尔公司、特瓦制药公司和其他公司。然而,我们是一家专注于中医整体治疗的中医药生物科学公司 ,并不直接与这些制药公司竞争。

根据美国精神病学协会的ADHD父母用药指南,药物不能治愈ADHD,但如果按处方服用,可以缓解ADHD的症状。持续的护理和治疗监测很重要,因为一旦停止用药,这些症状可能会复发。

FDA批准的治疗ADHD的两种主要药物是兴奋剂和非兴奋剂。兴奋剂包括哌醋甲酯和苯丙胺。非兴奋剂包括托莫西汀和胍法辛,是那些对兴奋剂反应不佳的人的替代药物。

然而,这两种治疗ADHD的药物都有多种副作用。兴奋剂的常见副作用包括感到不安和紧张, 难以入睡,食欲不振,头痛,胃部不适,易怒,情绪波动,抑郁,头晕,心跳加速和痉挛。根据美国独立资助的非营利组织HelpGuide的说法,这些兴奋剂药物还可能导致人格 改变,如变得孤僻、无精打采、僵硬,或者变得不那么自然和健谈,其他人可能会出现强迫症状。 除了潜在的副作用外,还有一些与使用兴奋剂相关的安全问题,如专家指出的对大脑发育的影响、心脏相关问题、精神问题和潜在的滥用。非兴奋剂也有副作用,包括食欲下降、恶心、呕吐、疲劳、消化不良、头晕和情绪波动。

ASD市场领先者

根据Fortune Business Insights的数据,全球市场上从事ASD药物治疗的公司包括阿斯利康、礼来公司、融合自闭症中心、辉瑞公司、大冢控股有限公司和其他知名公司。然而,我们不与这些参与者竞争,因为他们主要专注于处方药或非处方药,而我们专注于中医药。此外,我们只有在成功开拓香港市场后,才会考虑向其他国家拓展市场。

40

根据疾病控制和预防中心(CDC)的说法,没有药物可以治愈ASD或治疗核心症状。然而,有一些药物可以帮助有相关症状的自闭症患者,如抑郁、焦虑、攻击性、易怒、癫痫、失眠和注意力不集中,并帮助他们更好地发挥功能。长期以来,治疗自闭症的三个核心症状--沟通困难、社会挑战和重复行为的药物一直是一个巨大的未得到满足的领域。然而,目前市场上很少有有效缓解这些症状的药物,个人对最常用的处方药的反应可能会有很大的不同。虽然FDA已经批准了两种用于治疗与自闭症相关的易怒和攻击性的抗精神病药物(利培酮和阿立哌唑),但与自闭症相关的普遍行为问题并不能通过这些药物得到改善。

根据哈佛健康出版的一篇文章,抗抑郁药是世界上为ASD患者开出的最广泛的处方药物之一,如选择性5-羟色胺再摄取抑制剂(SSRIs)。它们的使用范围已经从抑郁扩展到焦虑症、强迫症、饮食失调和许多其他精神疾病。副作用包括失眠、皮疹、头痛、关节和肌肉疼痛、胃部不适、恶心或腹泻。当患者同时患有癫痫时,最常用的是抗癫痫药,正如大约三分之一的自闭症患者一样,然而,常见的副作用包括神志不清、发烧、脱发、偏执、判断力和记忆力受损、焦虑和抑郁。

我国中医方剂的特殊性

我们的核心能力包括 我们中药配方的专业性,这是一种自然和整体的治疗方法,可以随着时间的推移逐步改善,并且专门用于ADHD和ASD。我们的标准化中药配方候选方案是专门为满足市场上这一未得到满足的需求而创建的 。我们将探索进入世界各地市场和国家的各种方式,并将根据需要研究监管和运营要求。根据每个国家/地区的监管环境,我们的产品可以作为药品 或膳食补充剂销售,或者由我们直接销售,或者通过合作伙伴关系和分销销售。我们将审查和分析所有选项,以确保 满足各自市场需求的可行性。

我们的中医方剂是根据欧锡基中医脑理论 创建的®。中医脑理论在一般中医文献和其他文献中并不被认可。 然而,30多年来,中医根据他的中医脑理论开出了个性化的中医方剂,用于治疗ADHD、ASD和许多神经疾病、障碍、退行性疾病,并取得了令人满意的临床治疗效果。这样的临床治疗 结果没有得到对照临床数据或试验的支持。在第一项研究中,使用我们的个性化中医配方治疗ADHD和ASD核心症状的严重程度 有所降低。我们使用标准化中药 配方进行的第二次疗效试验的中期结果表明,该配方可以减少ADHD和ASD症状,这进一步支持了中药配方的有效性。

市场上现有的ADHD和ASD药物可以缓解症状,并有各种副作用,如感到不安和紧张,难以入睡, 食欲不振,头痛,胃部不适,易怒,情绪波动,抑郁,头晕,心跳加快,抽搐,腹泻和其他胃刺激,皮疹,麻疹和瘙痒,口干,疲劳和体重减轻。其他一些副作用可能是严重的,有些可能是致命的。我们的三个候选标准化中药配方旨在治疗副作用较少的ADHD和ASD患者。然而,我们的标准化候选中药配方尚未被证明是安全的。我们将对我们的三个标准化中药候选配方进行安全性、质量和稳定性测试。

我们相信,使用我们的中医配方治疗可以随着时间的推移逐步改善,因为它旨在纠正疾病和障碍的根本原因 ,而现有的ADHD和ASD药物的效果在几个小时后就会消失。短效兴奋剂在几个小时后达到高峰,每天必须服用2-3次。根据美国独立资助的非营利组织HelpGuide的说法,长效或缓释兴奋剂持续8-12小时,通常每天只服用一次,一些患者可能需要随着时间的推移增加剂量,因为身体会建立耐受性和抵抗力。

在我们的疗效试验中,所有ADHD和ASD儿童的父母都在三个月内见证了他们孩子症状的显著变化,并证明了我们的中医治疗的益处和有效性,并且比他们典型的主流药物更受欢迎。在我们的研究期间,所有的儿童都停止了现有的药物治疗,只接受了我们的TMC治疗。

41

我们所有参加第一次和第二次试验的患者在参加我们的计划之前都寻求过其他治疗方法和/或疗法。在我们的试用期结束后,我们采访了这些家长,并要求他们提供他们对我们的中医药治疗与其他疗法、疗法或药物的评价。所有的家长都建议我们,他们觉得孩子的脾气更稳定了,他们的孩子更专注了 ,他们对环境的意识也更高了。

目前,根据疾控中心的说法,ADHD和ASD还没有治愈方法。鉴于缺乏有效的常规药物,再加上与当前药物和快速增长的患者诊断相关的副作用,我们处于有利地位,将成为提供ADHD和ASD治疗的领导者。

具有30多年执业经验的中医

我们的中医已经用个性化的中医方剂治疗了 许多患有ADHD和ASD的儿童以及其他患有各种神经认知障碍和退行性疾病的患者。然而,我们中医的治疗结果没有得到任何受控临床数据或试验的支持。

截至目前,中医已将可调方剂标准化为轻、中、重度三个固定方剂。因此,我们有三个针对轻、中、重度ADHD和ASD患者的标准化中医药候选配方正在开发中,每个配方都由一个标准基础配方和一个固定调整配方组成。我们已于2021年8月开始使用三个标准化的候选中药配方进行第二次疗效试验。一种新药的平均研发成本接近40亿美元,有时甚至超过100亿美元。

知识产权

候选中药配方 是我们业务运营和中药研发的核心。我们通过在香港和海外申请专利,寻求保护我们标准化的候选中药配方,包括 中药基础配方和固定调整的中药配方,以及我们认为具有商业重要性的技术 。此外,我们还依靠商业秘密或与中药相关的监管保护来保护我们的知识产权。 我们的商业秘密和机密信息包括非专利技术诀窍、技术和其他专有信息,以保持我们的竞争地位和保护我们的候选中药配方。我们寻求保护这些商业秘密和机密信息, 部分是通过与有权访问它们的各方签订保密协议来实现的。此外,我们还依靠或打算依靠我们的商标、商号和品牌名称将我们的产品与竞争对手的产品区分开来,并且 已经或将申请注册其中一些商标。我们收到了“RGCRegencell”(直接翻译为“Brain®”)和“腦還原Regencell”的商标证书。®“2020年7月,研资局”®《2021年3月》欧锡基中医脑理论®2021年9月和《RGC-COV19》®“ 香港商标注册处处长于2022年6月发出。

香港商业化前的监管审批

视 进一步研究和开发的结果而定,如果我们将我们的液态标准化中药配方在香港商业化,我们将需要 获得由香港中医药管理局于1999年成立的香港中医药管理局发出的制造商牌照。一旦我们获得标准候选中药配方的许可证并完成PCM注册,我们的中药配方产品就可以 在香港的中医监督和处方下 在柜台上生产和销售。

42

在香港申请中成药注册时,我们将被要求向香港中药组提供足够的文件,以证明我们的中成药配方产品的安全性、稳定性、质量和疗效。为了显示我们的中药配方产品的疗效,所需的文件包括参考 材料,其中声称的治疗功能得到研究研究的支持,处方的解释和原则,以及所有产品功效文件的摘要报告。为了证明我们的中药配方产品的安全性、稳定性和质量, 我们将与香港中医药管理委员会提供的认可实验室合作,进行所有必要的 测试,例如重金属和有毒元素测试以及农药残留测试。至于制造商许可证的申请,需要的主要文件是厂房的简要平面图和制造设备清单。 在香港制造中成药不需要GMP认证。

我们目前的主要角色 包括招募和安排接受中医治疗的患者、收集患者的研究数据、对研究数据进行分析 以及规划我们的标准化候选中药配方的商业化。

我们的增长战略

我们仍是一家处于早期阶段的初创公司 ,致力于为ADHD和ASD患者以及影响人们免疫系统的传染病(如COVID)开发标准化的候选中药配方。我们业务的增长高度依赖于我们对三种液体标准化中药配方的研究和商业化 。目前,我们的目标是对我们针对轻、中、重度ADHD和ASD患者的三种标准化中药配方的有效性和安全性进行研究,并在香港将这三种适用于ADHD和ASD患者的液体标准化中药配方进行商业化。在香港市场取得商业化成功后,我们可能会开始向其他市场提供我们的中成药配方产品。

我们已于2019年完成了第一次研究,并于2021年开始了第二次疗效研究。结果表明,中药方剂减少了ADHD和ASD的症状, 所有研究参与者的评估分数都显著下降,这表明他们的ADHD和ASD症状在治疗三个月后 有所减轻。

截至目前,我们有三个针对轻、中、重度ADHD和ASD患者的标准化中医药候选配方正在开发中,每个配方都由一个标准基础配方和一个固定调整配方组成。我们已于2021年第三季度开始使用三个标准化中药 候选配方进行第二次疗效试验。

在我们的第二次疗效试验中,以可量化和系统的方式表明标准化中药方剂对ADHD和ASD是有效的

我们在2023年初与我们的中医一起完成了对28名患者的疗效 试验,这是我们的第二次疗效试验。结果显示,我们研究的22名受试者的VADRS总分下降,这表明他们的ADHD症状经过3个月的标准化中药方剂治疗后,病情没有那么严重。除两(2)名外,所有参与者的ATEC总分也有所下降,这表明他们的ASD症状在使用我们的标准化中药方剂治疗三个月后情况不那么严重。SKATBT-A3补充评估的结果也表明所有患者的症状严重程度都有所减轻。

43

在香港提交专利申请,在国外申请专利

为了保护我们的知识产权,我们将为我们的中药配方申请专利,包括中药基础配方和三个标准化中药配方 候选配方。

在我们的第二次疗效试验中验证标准化中药配方的有效性

截至目前,我们 有三个针对轻、中、重度ADHD和ASD患者的液体标准化中药配方正在开发中。 每个配方都由一个标准基础配方和一个固定调整配方组成。我们已于2021年第三季度在香港开始使用三个标准化候选中药配方进行第二次疗效试验。我们计划安排100名患者接受中医(S) 使用我们的标准化候选中医方剂治疗,为期至少三个月至最长12个月。

建立集中式生产设施

为了进一步降低标准化候选中药配方的生产成本 以及预期的需求增长,并支持我们的中药配方产品审批和注册申请 ,我们计划建立一个集中生产设施,用于批量生产标准化候选中药配方 。

将我们标准化的候选中药配方进行品牌推广和商业化

在我们的第二次疗效试验 之后,我们将改进、优化和自动化生产流程,以提高效率,扩大我们的生产规模。我们还将设计新的包装和标签,以符合法规要求,并用于品牌推广目的。我们将确保改进的生产和包装工艺不会影响我们的PCM配方产品的有效性。然后我们将向 香港监管机构申请必要的许可。我们打算在本地和全球范围内扩大我们的营销努力,以获得目标市场消费者的品牌认知度和良好的 认知。我们计划通过电视、现场广播电台、报纸/杂志、在线社交媒体和横幅广告,以及在各种医疗活动和研讨会上的面对面营销,向那些受到这些障碍困扰的人进行营销。

扩展到全球其他地点

我们还将考虑将我们的市场扩展到其他国家。我们的计划是在香港市场取得商业化成功后,将我们的PCM配方产品推向美国和海外。虽然我们于2020年10月在加州开设了办事处,但我们只会进行初步的市场研究,但我们目前并未积极开发美国市场。

进一步研发中药基础配方 ,用于其他用途

由于中医基础方剂是根据欧锡基中医脑理论发展而来的®

44

我们的产品

产品概述

目前市场上治疗ADHD和ASD的主流药物和治疗方法旨在抑制或缓解症状,而我们的中医配方旨在治疗神经认知障碍的根本原因。我们的中药配方只含天然成分,不含任何人工成分。根据欧锡基中医脑理论,目前液体和口服中药配方针对不同的ADHD和ASD患者的不同严重程度和症状而个性化。®,当我们的中药配方及其营养和药用性能被吸收并在全身循环时,中药配方可以发挥清除积聚在体内的沉积物、凝块和毒素的机制,并提供更好的血液循环,为大脑带来充足的血液供应。根据中医脑部理论,在有足够的血液供应和循环的情况下,大脑和器官会再生,从而使大脑活动和器官功能正常化,促进新陈代谢,调节内分泌系统,从而纠正神经认知障碍和相关的症状,如注意力缺陷、多动、认知和社交障碍。中医的大脑理论在一般的中医文献或其他地方并不被认可。然而,30多年来,这位中医根据他的中医脑理论开出了治疗ADHD、ASD和许多神经疾病、障碍和退行性疾病的方剂,并取得了令人满意的临床治疗效果。这样的临床治疗结果没有得到对照临床数据或试验的支持。

我们的中医在中医基本原理的指导下,结合他的中医脑理论开出了 中医方剂。虽然每一种草药在中医术语中都可以通过其功能来识别,如血液循环、补益和调气草药,但每个配方中的草药组合也要求我们的中医熟练地运用中医配伍的基本原则,以确保每种草药的作用不相互抵消或成为集体有害的。由此产生的组合产生了协同药理 特性,用于治疗扰乱ADHD和ASD患者正常神经功能的神经系统疾病、紊乱和退行性疾病 。根据我们第一次疗效试验的评估,患者有更好的眼神交流、日常排泄、食欲、较长的睡眠时间、沟通、社交、认知、意识和注意力、肤色、情绪和脾气。

我们的中医使用的成分都列在《人民药典》Republic of China的药典上,可以追溯到400多年前的《本草纲目》 或《本草Gang牧(本草綱目)》。所有原料均根据 香港中医药监管办公室指引采购,在香港超过6,000间中药店、批发商及其他分销渠道均有供应。我们的中医从业者精心挑选通过高标准中草药检验的可信中草药供应商。其中一些草药包括:

| ○ | 活血草药: |

| ■ | 桃仁(桃仁桃仁) |

| ■ | 紅花红花(红花) |

| ■ | 乳香(乳香) |

| ■ | 没药(沒藥moyao) |

| ○ | 补益草药: |

| ■ | 黃芪黄芪(黄芪) |

| ■ | 地黃地黄(地黄) |

| ■ | 山茱萸(Corni山茱萸) |

45

| ○ | 理气、散热、散风草药: |

| ■ | 荆节荆节(荆棘科荊芥) |

| ■ | 防风(防风防風) |

| ■ | 香附(香附香附) |

| ○ | 解毒草药: |

| ■ | 海藻海藻(马尾藻) |

| ■ | 蒲公英(蒲公英蒲公英) |

| ■ | 黃芩黄芹(黄芩) |

| ○ | 祛血栓草药: |

| ■ | 三七三七(三七) |

| ■ | 当归當歸(当归) |

| ■ | 川芎川芎(川芎) |

| ○ | 消化草药: |

| ■ | 白朮白术(白术) |

| ■ | 山楂(山楂shanzhus) |

| ■ | 金内金五倍子(雞內金Gigerii EndothelialCoreneum) |

我们打算在成功完成第二次疗效试验后,将我们的中成药配方产品在香港中药组注册,归入非成药类别 II组,不含任何新发现的中草药、中草药新成分(S)、从中草药中提取的活性基团或从复方中提取的活性基团。

研究与开发

我们对ADHD和ASD的首次研究

我们于2018年11月和2019年3月开始了一项不受控制的 第一项研究,以评估我们的个性化中药配方对七名5至12岁的患者的疗效,这些患者被其医疗专业人员诊断为患有不同严重程度的ADHD或ASD ,安排他们接受中医使用我们的个性化中药配方治疗长达三个月。 我们已于2021年第三季度开始使用三个标准化配方候选中药进行第二次疗效试验。

46

为了最大限度地减少患者现有治疗对我们评估的影响,在我们的第一项研究中,七名患者中有四名在开始使用我们的个性化中药配方接受治疗之前停止了其他 药物一年多,另外三名患者在开始使用我们的个性化中医配方治疗前大约一周停止了 治疗。此外,在我们的第一项研究中,三名患者的父母在我们的研究前一周才停止服药,他们表示,由于孩子正在经历的不良副作用,他们只在需要时给孩子间歇性地服用这些药物,例如在上课时。家长还指出,服药几个小时后,药物的效果就会消失 ,他们的情况将与服药前一样,直到他们再次服药。

患者自愿参与第一项研究研究

在我们的第一项研究中,七名已被医生或医院诊断为ADHD和/或ASD且年龄从5岁到12岁的中医 患者自愿同意通过他们的父母或监护人向我们提供他们的治疗数据,以参与第一项中医 研究。此外,为了隔离治疗的有效性,父母或主要照顾者必须 同意儿童患者在治疗过程中停止所有其他药物治疗,包括主流和中医药治疗 ,预计持续三个月。未能满足上述所有条件的儿童不包括在我们的研究研究中。

我们第一项研究中的七名入选患者 每天两次服用液体中药,这些中药是根据我们的中医 医生根据个性化的中医处方配制的,并暂时停止服用任何其他药物。在我们的第一项研究中,六名入选患者完成了为期三个月的治疗,一名患者完成了为期两个月的治疗。在我们的第一项研究中,所有的患者及其父母都被要求 每周到中医诊所会见中医,并通过电话定期报告患者的最新症状和情况 。还使用全球接受的评估工具进行了量化评估,如下所述,并使用其他定性评估、书面观察、照片、视频和家长证明来记录其进展情况。在接受我们个性化中医方剂治疗的三个月内,我们的研究表明,患者获得了更好的语言、沟通、社交、认知和行为能力。他们的整体健康状况也有所改善。作为改善过程的一部分,患者也体验到了更好的排便、出汗和暂时性疲劳,这是我们的中医医生所预期的。

评估方法

在我们的 第一项研究中,每个登记的患者都停止了他或她现有的所有ADHD或ASD药物治疗,并接受了长达三个月的个性化中药配方 治疗。患者的症状通过家长访谈和使用全球接受的评估工具进行评估,这些工具如下所示。比较治疗前、治疗中和治疗3个月后父母对患者行为的定性和定量评估得分。使用的评估工具为家长填写的调查问卷,其中包括(I)欧锡基《儿童多动症/自闭症中医脑理论评估®》3);(Ii)自闭症治疗评估核对表(ATEC);(Iii)乔里安自闭症评定量表(GARS);(Iv)Vanderbilt ADHD诊断父母评定量表(VADRS);及(V)Swanson,Nolan, 和Pelham(SNAP)-IV 26个项目的家长评定量表(SNAP-IV-26),涵盖VADRS的前26个项目,以供进一步分析。下面将详细说明 个人评估方法。我们研究中使用的评估工具是全球公认和接受的ADHD和ASD患者严重程度评分方法。

第一个研究性研究只是我们研究性研究的第一阶段。我们的不受控制的首项研究设计的样本量很小,以便我们 能够以经济高效和系统的方式收集初步数据、监控治疗进度、观察治疗效果并记录任何不良副作用。它帮助我们更好地为2021年开始的第二次疗效试验做准备,样本量要大得多,至少有100名候选人,持续时间更长,在3到12个月之间。

47

虽然其中大多数都是全球公认的ADHD和ASD评估工具,但我们的疗效试验结果可能会受到患者父母和照顾者的一些偏见 ,因为我们依赖他们提供的数据,这些偏见可能来自父母的期望、社会期望和回忆偏差。如果我们对这些评估工具的理解和使用有缺陷,或者如果登记的ADHD和ASD患者的父母和照顾者 无法准确观察和记录,那么我们不仅无法实现使用这些评估工具的任何好处,而且可能会导致投入时间和财力的效率低下,试图开发不合适的 中药配方。

Au Sik-Kee中医脑理论®用于多动症/自闭症的评估

SKATBT-A3是由Regencell研发团队开发的包含48个项目的调查问卷,旨在评估中医医生通常观察到的患者情况。评估项目是根据这位中医的大脑理论和他30多年治疗ADHD和ASD患者的经验,反映患者的整体身体和神经状况。SKATBT-A3的总分在0到122之间, 得分越高,症状越有问题。患者病情的严重程度分为三组,总分范围相等:轻度(总分0-40分)、中度(总分41-80分)和重度(总分≥81分)。

自闭症治疗评估表(ATEC)

ATEC是专门为测量自闭症严重程度的变化而设计的 ,因此可用于监控随时间推移的行为以及跟踪治疗效果。 ATEC由四个子量表组成:(1)言语/语言/沟通,(2)社交能力,(3)感觉/认知意识和(4)健康/身体/行为。 ATEC是由照顾者管理的问卷,旨在衡量治疗后自闭症严重程度的变化。将每个分量表的分数 组合起来,以计算总分。得分越低,自闭症症状越严重,得分越高,自闭症症状越严重。

乔里安自闭症评定量表(GARS)

GARS是世界上使用最广泛的ASD评估工具之一。这是一种42项常模参考筛查工具,用于评估3-22岁有可能表明自闭症的严重行为问题的个人。它收集有关自闭症儿童典型的三个方面的具体特征的信息:刻板印象行为、交流和社交。它还包含一个发展中的 干扰部分。由于GARS发育障碍部分中的问题指的是患者在出生后36个月内的情况,总分是将刻板印象行为、沟通和社交三个子量表的原始分数相加,但不包括发育障碍的分数。得分较低的 表示自闭症症状的严重性较低,得分较高的自闭症症状较严重。

Vanderbilt ADHD诊断家长评定量表 (VADRS)

VADRS是为6至12岁儿童的父母设计的心理评估工具,旨在衡量ADHD症状的严重程度。该评价表由俄克拉荷马州健康科学中心的Mark Wolraich开发,还包括与其他经常与ADHD并存的疾病相关的项目。与ATEC和GARS类似,得分越低,ADHD症状越轻,得分越高,ADHD症状越严重。

Swanson、Nolan和Pelham(SNAP)-IV 26项家长评定量表(SNAP-IV-26)

Snap-IV-26是SNAP问卷(Swanson,1992;Swanson et al.,1983)的简略版本,与VADRS的前26个项目相同。DSM-IV。ADHD的标准包括两个症状子集:注意力不集中(条目1-9) (得分范围为0-27)和多动/冲动(条目10-18)(得分范围为0-27)。此外,来自 的项目DSM-IV。对立违抗障碍(ODD)的标准被包括在内(第19-26项)(分数范围为0-24),因为ADHD儿童中经常存在ODD。SNAP-IV-26得分越低,问题越少。这些分数提供了对严重、中度、轻度和无临床显著症状的解释。

48

我们对ADHD和ASD的第二次疗效试验

我们于2021年8月开始进行非受控 第二次疗效试验,以评估我们的第一组7名患者使用我们的标准化中药配方的效果,这些患者年龄在6岁至12岁之间,由他们的医疗专业人员在临床上诊断为患有不同严重程度的ADHD或ASD,安排他们接受中医使用我们的标准化中药配方治疗长达3个月 。对参与者的要求与我们第一次研究中的要求相同。

我们在第一组患者身上进行的第二次疗效试验 在患者症状方面也有类似的改善。在使用我们的标准化中医方剂进行治疗的三个月内,我们的研究表明,患者的言语、沟通、社交、认知和行为能力都有所改善。他们的整体健康、睡眠质量和食欲也有所改善。作为改善过程的一部分,患者 也体验到了更好的排便、出汗和暂时性疲劳,这是我们的中医医生所预期的。

评估方法

在我们的 第二项疗效试验中,每位入组的患者停止了所有现有的ADHD或ASD药物治疗,并接受了为期三个月的标准化中药配方 治疗。通过家长访谈和使用全球公认的评估 工具评估患者的症状。我们采用区锡基中医脑理论®进行ADHD/ASD评估(SKATBT-A3),这是由脑再生科技研发团队开发的包含48个项目的问卷 ,旨在评估中医 经常观察的患者的病情。评估项目是根据这位中医的大脑理论和他30多年治疗ADHD和ASD患者的经验,反映患者的整体身体和神经状况。自闭症治疗评估清单(ATEC)和范德比尔特ADHD诊断父母评定量表(VADRS)问卷再次作为我们第二次疗效试验的评估工具。此外,我们还使用了额外的评估工具,这些工具也是家长填写的问卷,以获得患者病情的不同测量 进行评估。在治疗前、治疗中和治疗3个月后,比较父母对患者行为的定性和定量评估得分。

我们的租约

我们目前在11号办公室A和B维护办公室 这是香港礼顿道33-35号第一商业大厦1楼我们于2019年7月15日签订了一份为期五年的办公空间定期租赁协议。租约将于2024年7月14日到期。

我们与Ace United International Limited签订了单独的办公室租赁协议,后者是我们的创始人兼首席执行官全资拥有的公司。位于21号的房租是每月4103美元ST香港湾仔摩理臣山道4-6号欧洲投资银行大楼地下该协议可按年续订 。租金付款在发生时计入费用。该协议于2021年12月终止。

我们在9点签订了一份为期三年的办公空间租赁协议这是2021年8月9日,香港铜锣湾礼顿29号华懋礼顿广场地下。

在截至2023年6月30日和2022年6月30日的年度内,我们与第三方签订了租赁员工宿舍使用的协议。每份租约为期两年 。

与我们在香港的业务运营相关的法规

香港立法会、中医药管理委员会、中医药管理委员会和香港卫生署中药监理处是独立于中国的独立实体。虽然香港是中华人民共和国Republic of China(“中华人民共和国”)的一部分,但香港和中国在法律和市场上被视为两个独立的司法管辖区。在“一国两制”下,香港在1997年主权移交后保持原有的制度和生活方式。香港基本法是香港的宪制性文件,是“一国两制”方针的法律效力。

49

根据《基本法》,香港原有法律,即普通法、衡平法、条例、附属立法和习惯法,除与《基本法》相抵触并经香港特别立法会作出修改外,予以保留。香港不实行社会主义制度和政策,原有的资本主义制度和生活方式50年不变。此外,香港居民和其他在香港的人有义务遵守在香港有效的法律。

由于我们在香港经营, 我们在中国没有资产或业务,也没有计划在中国开展业务,我们不相信中国关于中药行业的法律或法规适用于我们。因此,在香港的法律制度下,中国的法律和法规不适用。

《香港中医药条例》(HKCMO)

香港中医药处就我们候选中药配方的销售和分销、我们中医保健产品的注册和发牌要求,以及我们的中医诊所未来在香港的运营 规定了发牌要求。《香港中医药条例》已于1999年7月14日获香港立法会通过。《香港申诉专员条例》不是中国的法律,而是香港的条例。与香港所有其他法律一样,根据香港法律,香港立法会有权和职能根据香港基本法的规定和法定程序修改《香港申诉专员公署》。香港政府,包括但不限于律政司、香港警务处、食物及卫生局、卫生署等,以及香港中医药管理委员会拥有香港中医药办公室的实施权。香港中医药管理委员会是香港中医药处的主要监管机构。

中药产品注册和中国保健品

我们的一些中药产品和 中国保健品被归类为中成药(PCM),定义如下,其他被归类为非中成药。 中成药和非中成药的主要区别在于其成分、剂型和预期用途。根据《中药条例》第2条,中成药 定义为任何专利产品,以成品剂量形式配制,并已知或声称用于诊断、治疗、预防或减轻人类任何疾病或疾病的任何症状,或用于调节人体的功能状态,完全由以下成分组成:(I)任何中草药;(Ii)任何中药、动物或矿物质来源的材料,应记录在中药经典或书目中,包括但不限于药典;或(Iii)上述任何药物和材料,以成品剂量形式配制,通常为人所知或声称用于诊断、治疗、预防或缓解任何疾病或调节人体的功能状态 。

《中医药条例》第119条规定,任何人不得售卖、进口或管有任何中成药,除非该中成药已在中药组注册。中成药的注册申请 须按香港中医药条例第121条规定的方式向卫生署中药组提出。 根据香港中医药条例第120条,任何中成药的注册申请须由在香港制造的中成药制造商提出,或由在香港以外制造的中成药制造商的进口商或本地代表或代理人提出。

任何人士如违反《香港中医药条例》第119条,即属违法,最高可被罚款港币10万元及监禁两年。

中药产品和中国保健品的生产、销售和分销

《中医药条例》规定,中成药制造商和贸易商必须取得由中药组发出的牌照。《香港中药条例》第131条规定,任何人不得在没有制造商许可证的情况下生产任何中成药,无论是否注册,或在许可证上指明的场所以外的任何地方生产。

任何人士如违反《香港中医药条例》第131或134条,即属违法,最高可被罚款港币10万元及监禁两年。

50

中国保健品的标签要求和包装插页

《中药条例》 不是中国的法律,而是香港的法律。与香港所有其他立法一样,根据香港法律,香港立法会有权和职能根据香港基本法的规定和法定程序修改《中医药条例》。香港政府,包括但不限于律政司、香港警务处、食物及卫生局、卫生署等,以及香港中医药管理委员会拥有《中医药规例》的实施权。香港中医药管理委员会是《中医药规例》的主要监管机构。

《香港中药条例》第143及144条规定,除非产品的包装以订明方式标示 ,并载有符合订明规定的包装插页,否则不得在香港售卖或管有中成药作销售用途。根据《中药规例》(香港法例第549F章)(下称《中药规例》)第26及28条的规定,所有中成药 均须妥为贴上标签及贴上包装插页。剂量和使用方法;有效期;批号。关于适应症、禁忌症、副作用、毒性效应和注意事项,应尽可能包括在包装说明书上。

任何人违反《香港市政条例》第143或144条,即属违法,最高可被判罚款港币10万元及监禁两年。

“食物安全条例”

食物安全条例“(香港法例第612章)(”食物安全条例“)为食物进口商和食物分销商设立登记制度,规定取得、捕获、进口或供应食物的人须备存纪录,并可实施食物进口管制。《食品安全条例》不是中国的法律,而是香港的条例。与香港所有其他立法一样, 根据香港法律,香港立法会有权和职能根据香港基本法的规定和法定程序修订《食品安全条例》。香港政府,包括但不限于律政司、香港警务处、食物及卫生局、食物环境卫生署等,拥有《食物安全条例》的实施权。食物环境卫生署是《食物安全条例》的主要监管机构。由于我们的一些非中成药的中国保健品属于食品的定义,我们公司 受《食品安全条例》的监管。

《食品安全条例》可能适用,因为我们无法确定最终商业化的产品(S)是否会被监管机构归类为中草药、保健品、普通消费食品等。标准的候选中药配方的确切内容将随着我们的第二次疗效试验而进一步变化和发展。因此,中药产品或候选产品的确切成分将在我们研发的后期阶段确定。

51

注册为食品进口商或分销商

《食物安全条例》第4及5条规定,任何经营食品进口业务或食品分销业务的人士,必须向香港食物及环境卫生署登记为食品进口商或食品分销商。任何人如未登记但携带 经营食物进口或分销业务,而又无合理辩解,即属违法,最高可被判罚款港币5万元及监禁6个月。

关于食品供应的记录保存要求

《食物安全条例》第24条规定,在业务运作中以批发方式在香港供应食品的人士,必须记录有关供应的以下资料:(I)供应食物的日期;(Ii)获供应食物的人的姓名及联络资料;(Iii)食物的总数量;及(Iv)食物的说明。此类记录应在供应发生后72小时内根据本节作出。

任何人士如无合理辩解或明知或罔顾后果地在记录中加入在要项上属虚假的资料,而未能遵守 备存纪录的规定,即属违法,最高可被罚款港币10,000元及监禁3个月。

《进出口条例》

《进出口条例》(香港法律第60章)(《进出口条例》)不是中国的法律,而是香港的条例。 与所有其他香港法律一样,根据香港法律,香港立法会有权根据香港基本法的规定和法定程序修订《进出口条例》。香港政府,包括但不限于律政司、香港警务处、香港海关、工业贸易署等,拥有《进出口条例》的实施权。香港海关和工业贸易署是《进出口条例》的主要监管机构。

根据《进出口条例》第6C及6D条及《进出口(一般)规例》(香港法例第60A章)附表1及附表2,任何人士进口或出口《香港中医药处》附表1所列任何中药材及《香港中医药处》附表2所列五种特定类别的中药材(即山苍子(淩霄花)、附子炮制品(製川烏)、附子炮制品(製草烏)、威灵仙(威靈仙)和龙胆(龍膽)) 以及香港中药办公室下属的任何中成药均须申请进口或出口许可证。

任何人未领有进出口许可证而进口或出口 上述中药材及中成药,即属违法,可处罚款港币500,000元及监禁两年,或循公诉程序定罪,可处罚款港币2,000,000元及监禁七年。

公众卫生及市政条例

《公众卫生及市政条例》(香港法例第132章)(“《公众卫生条例》”)并非中国法例,但为香港法例。与香港所有其他立法一样,根据香港法律,香港立法会有权力和职能根据香港基本法的规定和法定程序修改《公共卫生条例》。香港政府,包括但不限于律政司、香港警务处、食物及 卫生局、民政事务局、渠务署、食物环境卫生署、康乐及 文化事务署、卫生署、地政总署、屋宇署等,拥有公共卫生条例的执行权 。食物环境卫生署是《公众卫生条例》的主要规管机构。

52

香港食物安全管制的法律架构载于《公众卫生条例》第V部及其附属法例。《公众�生条例》规定食物制造商及售卖商须确保其产品适宜供人食用,并符合有关食物安全、食物标准及标签的规定。由于本公司部分非中成药的中药保健产品属于食品的定义,本公司须受《公众卫生条例》的规管。

《公众卫生条例》第50条禁止在香港制造、宣传及售卖损害健康的食物或药物。任何人不遵守本条的规定,即属违法,最高可被判罚款港币10,000元及监禁三个月。

根据《公众�生条例》第52条,除《公众�生条例》第53条所列的法定免责辩护外,如卖方出售任何食物或药物,而该食物或药物的性质、物质或品质与买方所要求的食物或药物不符,则卖方即属违法,可处最高罚款港币10元,000元及监禁三个月。

根据《公共卫生条例》第54条,任何人出售或要约出售任何拟供人食用但不适宜供人食用的食物,或任何拟供人使用但不适宜作该用途的药物,即属违法,最高可被罚款港币50,000元及监禁 六个月。

《公众�生条例》第61(1)条订明,任何人在出售食物或药物时,或在展示供出售的食物或药物时,附上虚假说明该食物或药物的标签,或刻意在食物或药物的性质、物质或品质方面误导他人,即属违法。此外,根据《公共卫生条例》第61(2)条,任何人发布或参与发布虚假描述任何食物或药物的广告,或相当可能在任何食物或药物的性质、物质或品质方面误导他人的广告,即属违法。任何人触犯本条,最高可被判罚款港币五万元及监禁六个月。

《食物及药物(成分组合及标签)规例》

《食物及药物(成分组合及标签)规例》(香港法例第132 W章)(“《食物及药物规例》”)是《公众卫生条例》的附属法例,规管食物的广告宣传及标签。《食品药品管理条例》不是中国的法律,而是香港的法律。与香港所有其他立法一样,根据香港法律,香港立法会有权和职能按照香港基本法的规定和法定程序修改《食物及药物条例》。香港政府,包括但不限于律政司、香港警务处、 食物环境卫生署等,拥有《食品药品管理条例》的实施权。食物环境 生署是《食物及药物规例》的主要规管机构。

《食物及药物规例》第3条订明,食物及药物的制造须符合《食物及药物规例》附表1所指明的标准。任何人为出售而售卖、出售或为出售而制造任何不符合《食物及药物规例》附表1所订明有关成分规定的食物或药物,即属违法,可处罚款港币50,000元及监禁6个月。

任何人如违反该等规定,即属违法,可被罚款50,000港元及监禁6个月。

53

根据《食物及药物规例》第4B 条,本集团出售的预先包装食品应按《食物及药物规例》附表5第1部所订明的方式,加上其能量价值及营养成分 的标签或标签,而在该产品的标签上或在该产品的任何广告中作出的营养声称,如有的话,亦应符合《食物及药物规例》附表5第2部的规定。违反这些规定可被定罪,最高可被罚款港币50,000元及监禁6个月。

“商标条例”

《商标条例》(香港法例第559章)(《商标条例》)就商标注册、注册商标的使用及相关事宜作出规定。由于香港为商标提供地区保护,在其他国家或地区注册的商标不会自动享有香港保护的权利。为享有香港法律的保护,商标 须根据《商标条例》及《商标规则》(香港法例第599A章)(“商标规则”)向知识产权署商标注册处注册。

《商标条例》不是中国法律,而是香港条例。与香港所有其他法律一样,根据香港法律,香港立法会有权根据香港基本法的规定和法定程序修改《商标条例》。香港政府,包括但不限于律政司、香港警务处、知识产权署等,拥有《商标条例》的实施权。知识产权部门是《商标条例》的主要监管机构。

《商标条例》第10条规定,注册商标是通过根据《商标条例》进行正式注册而取得的财产权,注册商标所有人通过该财产权享有根据《商标条例》规定的法定权利。

《商标条例》第18条进一步明确了构成侵犯注册商标的行为。

未根据《商标条例》和《商标规则》注册的商标仍可受普通法假冒诉讼的保护,该诉讼要求 证明商标所有人在未注册商标上的声誉,以及第三方使用商标将对商标所有人造成损害。

“售卖货品条例”

货品售卖条例“(香港法例第26章)(下称”货品售卖条例“)规定,卖方如在业务运作中售卖货品,须附有一项默示条件,即(I)如货品是按说明购买的,则货品须与说明相符;(Ii)所供应的货品具有适销性;及(Iii)货品须适合其购买用途。否则,买方有权拒收有缺陷的货物,除非他或她有合理的机会对货物进行检验。违反默示条款可能会导致客户因违约而提起民事诉讼。但是,这种违反默示条款的行为不会产生刑事责任。

《货品售卖条例》不是中国的法律,而是香港的条例。与香港所有其他立法一样,根据香港法律,香港立法会有权根据香港基本法的规定和法定程序修订《货品售卖条例》。由于《货品售卖条例》只就民事诉讼作出规定,因此该条例并无监管机构或实施者。

54

《雇佣条例》(香港法例第57章)

“雇佣条例”(香港法例第57章)(“雇佣条例”或“雇佣条例”)是为保障雇员工资和规管雇佣及职业介绍所的一般条件而制定的条例。《雇佣条例》不是中国法律,而是香港条例。与香港所有其他立法一样,根据香港法律,香港立法会有权根据香港基本法的规定和法定程序修改《雇佣条例》。香港政府,包括但不限于律政司、香港警务处、劳工处、卫生署、劳资审裁处等,拥有《雇佣条例》的执行权。劳工部是《雇佣条例》的主要监管者。

根据《雇佣条例》,雇员一般有权享有终止雇佣合约通知、代通知金、怀孕雇员的产假保障、每七天不少于一天的休息日、遣散费或长期服务金、疾病津贴、法定假日或其他假日,以及视乎受雇期间而定的最多15天有薪年假。

《雇员补偿条例》(香港法例第282章 )

“雇员补偿条例”(香港法例第282章)(下称“雇员补偿条例”)旨在就雇员在受雇期间受伤的补偿事宜作出规定。《雇员补偿条例》不是中国的法律,而是香港的条例。 与所有其他香港法例一样,根据香港法律,香港立法会有权和职能 根据香港基本法的规定和法定程序修改《雇员补偿条例》。香港政府,包括律政司、香港警务处、劳工处、卫生署等,拥有《雇员补偿条例》的执行权。劳工部是经济合作组织的主要监管者。

根据《雇员补偿条例》的规定,任何雇主不得雇用任何雇员从事任何工作,除非有一份由保险人签发的有效保险单,金额不少于《雇员补偿条例》附表4就雇主的责任而规定的适用金额。根据《雇员补偿条例》第四附表,如公司雇员人数不超过200人,每宗事件的保险金额不得低于港币100,000,000元。任何雇主如违反这项规定,即属刑事犯罪,一经定罪,可处罚款和监禁。已根据《雇员补偿条例》投购保险的雇主,须在其雇用雇员的每个处所的显眼处,展示订明的保险告示。

C. 组织结构

见“项目4.关于公司的信息--A.公司的历史和发展”。

D. 财产、厂房和设备

见“项目4.公司信息-B.业务概述-我们的租赁”。

项目4A。未解决的员工意见

不适用。

55

项目5.经营和财务审查及前景展望

您应该阅读以下关于我们的财务状况和经营结果的讨论和分析,并结合我们的合并财务报表和本年度报告中其他地方的相关附注(表格20-F)。由于各种因素,包括“第3项.关键信息-D.风险因素”或本年度报告20-F表格的其他部分所阐述的因素,我们的实际结果可能与这些前瞻性陈述中预期的结果大不相同。

| A. | 经营业绩 |

概述

我们是一家根据开曼群岛法律于2014年10月30日注册成立的控股公司,并通过我们的全资子公司在香港开展业务,我们的全资子公司包括于2015年5月12日在香港注册成立的脑再生科技有限公司、于2014年11月20日在香港注册成立的Regencell Limited和于2022年4月25日在英属维尔京群岛注册成立的脑再生科技北美有限公司,以及于2021年9月17日在香港注册成立的持有60%股权的合资公司脑再生科技亚洲有限公司。我们是一家处于早期阶段的生物科学公司,专注于中医药的研究、开发和商业化,用于治疗神经认知障碍和退行性疾病,特别是ADHD和ASD。我们的目标是拯救和改善ADHD、ASD和COVID患者、他们的家人和照顾者的生活,并成为全球最佳自然和整体治疗的市场领导者。

我们的候选中医方剂 是由我们的中医从业者根据他的中医脑学理论开发的中医基础方剂和调理方剂而来的,被称为《Sik-Kee Au中医脑学》®,并显示患者的ADHD和ASD病情严重程度降低,这反映在较低的SKATBT-A中3、ATEC、GARS、VADRS和SNAP-IV-26评估分数,使用本研究首次研究中的个性化中医配方。中医在之前的ADHD和ASD治疗中对中药基础配方的活性和特异性进行了优化。截至目前,中医已将调整方剂标准化为三个固定调整方剂,适用于轻、中、重度ADHD和ASD。中医脑理论在中医的一般文献或其他地方都不被承认。然而,30多年来,这位中医根据他的中医脑理论开出了中医方剂,用于治疗ADHD、ASD和许多神经疾病、障碍和退行性疾病,并取得了令人满意的临床治疗效果。这样的临床治疗 结果没有得到对照临床数据或试验的支持。

我们的目标是首先在香港推出三种基于液体的标准化中药配方,适用于轻、中、重度ADHD和ASD患者,然后在我们认为合适的其他 市场推出。自成立以来,我们的总部一直设在香港。

由于亚洲地区的COVID疫苗接种率较低,COVID感染率和死亡率迅速上升,迫切需要一种能够广泛获得和容易获得的COVID治疗方法。自2020年3月以来,Regencell的战略合作伙伴中医欧锡基先生 开始开发针对COVID患者的中医治疗配方。到目前为止,已治疗了12名患者(疑似或确诊的冠状病毒感染病例),他们的健康记录在平均5天的治疗期后有所改善。

于2021年9月2日,脑再生科技控股有限公司的全资附属公司香港公司摄政生物科技有限公司与在英属维尔京群岛注册成立的荣誉Epic公司根据香港法律(“合营公司”)订立合资 协议(“合营协议”),以成立合资公司脑再生科技亚洲有限公司(“合营公司”)。脑再生科技有限公司和荣耀Epic计划合作,在东盟国家、印度、日本、澳大利亚和新西兰推出这种疗法。合营公司的主要业务是在东盟国家、印度、日本、澳大利亚和新西兰从事中药配方产品的贸易、制造、营销和分销,采购、启用、提供或支持使用中药治疗慢性阻塞性肺疾病。

56

首次公开招股

2021年7月20日,我们完成了230万股普通股的首次公开募股,每股面值0.00001美元,发行价为每股9.5美元,产生了约2,185万美元的毛收入 。2021年8月17日,IPO承销商行使选择权,以每股9.50美元的价格额外购买325,000股超额配售 股票。超额配售股份的出售于2021年8月19日结束。扣除承销折扣及其他相关开支后,包括出售超额配售股份所得款项在内,是次IPO的净收益合共约2,267万元,约226万元。

公开发售认股权证

于2021年7月20日及2021年8月19日首次公开招股及超额配售分别完成及结束后,我们向配售代理就是次发售向配售代理发行合共57,500个单位及8,125个单位的认股权证,相当于于招股已发行股份的2.5%。认股权证的有效期为五年, ,不得于首次公开招股结束后180天内行使,并可按相当于每股10.45美元的价格行使。所有认股权证均已发出及行使。

最新发展动态

与中医药从业者达成战略合作伙伴关系协议

2018年1月,Regencell 生物科学有限公司与我们首席执行官兼董事之父-中医药从业者签订了战略合作伙伴协议。根据我们与中医签订的《战略合作伙伴协议》,我们拥有(1)所有中医配方的独家权利和所有权,(2)中药配方的知识产权,包括研发、商标、版权、专利以及与中医开发的中药配方有关的任何 其他知识产权。根据《战略合作伙伴协议》,中医师负责中药配方的研究和开发,而中医师与中医药有关的任何发明、中药配方、效用、改进、研究、发现、设计、工艺、制造方法和产品应为我们的独有和专有财产。

根据《战略 合作协议》,作为权利的交换,我们需要捐赠3% Regencell Bioscience Limited因向世界任何地方的慈善机构和/或公共性质的 信托机构使用和/或商业化中医配方治疗而产生的净收入的3.0%,由中医执业者单独和绝对选择,或其受让人,并在此 比例的唯一和绝对酌情权的中医执业每年。我们亦承诺支付中医师在进行研究、测试、出席会议/研讨会、编制记录或 执行任何与开发中医配方及中医发明有关的类似行为时所产生的所有合理 成本及开支。

在补充协议期满或终止后两年内,中医师亦不得直接或间接参与或从事任何在任何方面与本公司经营的中医药业务构成竞争或类似的其他业务,或在该等业务中拥有权益。

我们将在收到发票后30天内向中医师 支付其中药研究费用。补充协议将一直有效,直至 战略合作伙伴协议到期或终止。我们可以在30天前书面通知中医师,在没有任何赔偿或损害的情况下无故终止补充协议。

57

成立一家提供COVID治疗的合资企业

2021年9月2日,丽晶生物科学有限公司根据香港法律订立合资协议荣耀Epic。脑再生科技有限公司和荣耀Epic计划合作,在东盟国家、印度、日本、澳大利亚和新西兰推出这种疗法。合营公司的主要业务是在东盟国家、印度、日本、澳大利亚和新西兰从事中药配方产品的贸易、制造、营销和分销,采购、启用、提供或支持使用中药治疗慢性阻塞性肺疾病。

由于亚洲地区的COVID疫苗接种率较低,COVID感染率和死亡率迅速上升,迫切需要一种可广泛获得和容易获得的COVID治疗方法。自2020年3月以来,Regencell的战略合作伙伴中医欧锡基先生 开始开发针对COVID患者的中医药治疗配方。到目前为止,已治疗了12名患者(疑似或确诊的COVID病例),他们的健康记录在平均5天的治疗期后有所改善。

脑再生科技有限公司 和荣誉Epic计划合作,在东盟国家、印度、日本、澳大利亚和新西兰提供这种疗法。 Regencell将拥有合资企业60%的股份,并拥有惯常的拖延选择权。合资公司的主要业务是在东盟国家、印度、日本、澳大利亚和新西兰贸易、制造、营销和分销中药配方产品,采购、启用、提供或支持使用中药治疗COVID。

JV治疗COVID的研究高度不确定,Regencell不能保证这项研究的完成时间和COVID治疗在任何国家的商业化 。Regencell不久将在其网站上发布有关抗击COVID的治疗的最新情况。

财务运营概述

“新冠肺炎”对我国企业的影响

新冠肺炎全球大流行可能会影响我们启动和完成研究的能力,推迟我们未来研究的启动,扰乱监管 活动,或对我们的业务、运营结果、财务状况和前景产生其他不利影响。此外,疫情 对金融市场造成了重大破坏,并可能对全球经济造成不利影响,这两种情况都可能对我们的业务、运营以及为支持我们的运营筹集资金的能力造成负面影响。

到目前为止,我们还没有经历过因疫情而造成的重大业务中断或我们任何资产的损失。我们正在并计划继续 遵循地方政府关于工作场所政策、做法和程序的建议。我们预计将继续监测情况,并根据政府当局的要求或建议或我们认为最符合我们员工和其他业务合作伙伴利益的情况采取行动。我们正在继续监测大流行的潜在影响,但我们不能确定 对我们的业务、财务状况、运营结果和前景的总体影响。

收入

我们没有从销售任何产品中获得任何 收入,在我们将针对ADHD和ASD患者的标准化中药配方 产品在香港商业化之前,我们预计不会产生任何收入。

销售和营销费用

营销费用主要用于非政府组织(“NGO”)的营销活动和赞助,以及为患有ADHD和ASD儿童的家庭提供服务的机构,这些家庭自愿注册为合格患者,以参加我们未来的疗效试验。由于我们将我们的中药配方产品商业化,我们预计我们将因雇用销售和营销团队、聘用外部销售和营销专业服务以及媒体报道而产生更多的销售和营销费用。

58

一般和行政费用

一般和行政费用 主要包括工资、补偿、法律和会计费用以及办公室租金、计算机设备和软件 和水电费。

我们预计未来我们的一般费用和管理费用将增加,以支持我们持续的研发活动并增加上市公司的运营成本 。这些增加可能包括与雇用更多人员有关的增加的费用,以及向外部顾问、律师和会计师支付的费用,以及其他费用。此外,我们预计与上市公司 相关的成本会增加,包括与保持遵守纳斯达克上市规则和美国证券交易委员会要求相关的服务费用以及投资者关系成本。

研究和开发费用

自成立以来,我们的业务主要局限于对中成药配方的研究。到目前为止,我们的研发费用主要包括员工工资和相关福利、办公室租金和折旧。

研发活动 将继续是我们业务模式的核心,我们预计在未来将显著增加我们的研发力度。未来的研发费用将包括与员工相关的费用,如工资、基于股份的薪酬、福利 和我们计划聘用的研发人员的差旅费用,以及与开展研究相关的待遇成本 。

59

经营成果

截至2023年和2022年6月30日止年度的经营业绩

下表列出了截至2023年6月30日的年度与截至2022年6月30日的年度相比的经营业绩:

| 截至该年度为止 | 这一年的 告一段落 | |||||||||||||||

| 6月30日, | 6月30日, | 变化 | 变化 | |||||||||||||

| 2023 | 2022 | 金额 | % | |||||||||||||

| 运营费用: | ||||||||||||||||

| 销售和市场营销 | $ | 262,664 | $ | 25,275 | $ | 237,389 | 939 | % | ||||||||

| 一般和行政 | 4,429,379 | 5,080,341 | (650,962 | ) | (13 | )% | ||||||||||

| 研发 | 1,581,628 | 2,512,154 | (930,526 | ) | (37 | )% | ||||||||||

| 总运营费用 | 6,273,671 | 7,617,770 | (1,344,099 | ) | (18 | )% | ||||||||||

| 运营亏损 | (6,273,671 | ) | (7,617,770 | ) | 1,344,099 | (18 | )% | |||||||||

| 其他收入,净额 | 211,342 | 23,215 | 188,127 | 810 | % | |||||||||||

| 所得税前亏损 | (6,062,329 | ) | (7,594,555 | ) | 1,532,226 | (20 | )% | |||||||||

| 所得税拨备 | - | - | - | - | ||||||||||||

| 净亏损 | (6,062,329 | ) | (7,594,555 | ) | 1,532,226 | (20 | )% | |||||||||

| 其他综合损失 | ||||||||||||||||

| 外币折算调整 | (86,658 | ) | - | (86,658 | ) | 不适用 | ||||||||||

| 综合损失 | (6,148,987 | ) | (7,594,555 | ) | 1,445,568 | (19 | )% | |||||||||

收入

在截至2023年6月30日、2022年6月30日和2022年6月30日的年度内,我们没有从销售任何产品中获得任何 收入。

销售和营销费用

截至2023年6月30日和2022年6月30日的年度,销售和营销费用分别为30万美元和30万美元。费用主要归因于营销活动和非政府组织和机构的赞助,这些非政府组织和机构为患有ADHD和ASD儿童的家庭提供服务, 这些家庭自愿注册为合格患者,以便在未来这些时期参加我们的疗效试验。

与截至2022年6月30日的年度相比,截至2023年6月30日的年度的销售和营销费用增加了 ,这主要是由于通过营销活动增加了费用。

60

一般和行政费用

截至2023年6月30日及2022年6月30日止年度的一般及行政开支分别为440万美元及510万美元,主要归因于员工薪金及相关福利、办公室租金、折旧、法律、专业费用及与本公司成立有关的咨询服务、公司事务及与本公司获得的服务有关的若干直接及间接成本。

与截至2022年6月30日的年度相比,截至2023年6月30日的年度一般和行政费用减少,主要是由于(I)我们的一般和行政管理人员的基于股份的薪酬摊销减少了约60万美元,(Ii)随着我们成为在纳斯达克资本市场上市的上市公司,法律服务和公关服务等专业费用减少了约 美元,并被(Iii)差旅、会议和其他费用增加约30万美元所抵消,这主要是由于我们的业务正在扩大。

研究和开发费用

截至2023年6月30日和2022年6月30日的年度,研发费用分别为160万美元和250万美元,主要归因于员工工资和相关福利、办公室租金、折旧和其他与疗效试验相关的第三方服务。

与截至2022年6月30日的年度相比,截至2023年6月30日的年度研究及发展开支减少,主要原因是(I)研发人员的股份薪酬摊销减少约120万美元,并被(Ii)工资增加约 万美元所抵销,(Iii)中药配方及产品开发材料的开支增加约5万美元。(Iv)租金开支及楼宇管理费用增加约0,000,000元 租用办公室及员工宿舍的费用增加约1,000,000元及(Iv)研究支援、测试设备及其他服务费用增加约10,000,000元,主要原因是年内发生更多研究及发展活动。

其他收入,净额

其他收入,净额为20万美元,截至2023年6月30日和2022年6月30日的财年为20万美元。其他收入主要来自政府接受与新冠肺炎有关的津贴、香港政府在防疫基金下提供的就业支援计划,以及短期投资所产生的利息收入。其他收入的增加主要是由于(I)与截至2022年6月30日的年度相比,(I)收到的补贴增加了约10万美元,以及(Ii)来自短期投资和银行存款的利息收入增加了约17万美元。

所得税拨备

截至2023年6月30日和2022年6月30日的年度,我们没有任何所得税拨备 。

净亏损

由于上述原因,我们于截至2023年6月30日及2022年6月30日止年度的净亏损分别为610万美元及760万美元。

61

截至2022年和2021年6月30日止年度的经营业绩

下表列出了截至2022年6月30日的年度与截至2021年6月30日的年度相比的经营业绩:

| 截至该年度为止 | 对于 截至的年度 | |||||||||||||||

| 6月30日, | 6月30日, | 变化 | 变化 | |||||||||||||

| 2022 | 2021 | 金额 | % | |||||||||||||

| 运营费用: | ||||||||||||||||

| 销售和市场营销 | $ | 25,275 | $ | 1,576 | $ | 23,699 | 1504 | % | ||||||||

| 一般和行政 | 5,080,341 | 941,463 | 4,138,878 | 440 | % | |||||||||||

| 研发 | 2,512,154 | 438,323 | 2,073,831 | 473 | % | |||||||||||

| 总运营费用 | 7,617,770 | 1,381,362 | 6,236,408 | 451 | % | |||||||||||

| 运营亏损 | (7,617,770 | ) | (1,381,362 | ) | (6,236,408 | ) | (451 | )% | ||||||||

| 其他收入,净额 | 23,215 | 34,617 | (11,402 | ) | (33 | )% | ||||||||||

| 所得税前亏损 | (7,594,555 | ) | (1,346,745 | ) | (6,247,810 | ) | (464 | )% | ||||||||

| 所得税拨备 | - | - | - | - | ||||||||||||

| 净亏损 | (7,594,555 | ) | (1,346,745 | ) | (6,247,810 | ) | (464 | )% | ||||||||

| 综合损失 | (7,594,555 | ) | (1,346,745 | ) | (6,247,810 | ) | (464 | )% | ||||||||

收入

在截至2022年6月30日和2021年6月30日的年度内,我们没有从销售任何产品中获得任何 收入。

销售和营销费用

截至2022年6月30日和2021年6月30日的年度,销售和营销费用分别为30万美元和0.002万美元。费用主要归因于营销活动和非政府组织和机构的赞助,这些非政府组织和机构为患有ADHD和ASD儿童的家庭提供服务, 这些家庭自愿注册为合格患者,以便在未来这些时期参加我们的疗效试验。

与截至2021年6月30日的年度相比,截至2022年6月30日的年度的销售和营销费用增加了 ,这主要是由于通过营销活动增加了费用。

一般和行政费用

截至2022年6月30日及2021年6月30日止年度的一般及行政开支分别为510万美元及90万美元,主要归因于员工薪金及相关福利、办公室租金、折旧、法律、专业费用及与本公司成立有关的咨询服务、公司事务及与本公司获得服务相关的若干直接及间接成本。

与截至2021年6月30日的年度相比,截至2022年6月30日的年度一般和行政费用增加,主要是由于(I)我们的一般和行政管理人员的基于股份的薪酬方案摊销了约150万美元,(Ii)随着我们成为在纳斯达克资本市场上市的上市公司,法律服务和公共关系服务等专业费用增加了约 美元,(Iii)由于员工数量增加和奖金支付 ,工资增加了约80万美元。(4)由于租用新办公室和工作人员宿舍,租金费用增加约50万美元;(5)主要由于商务活动增加,差旅、会议和其他费用增加约50万美元。

62

研究和开发费用

截至2022年和2021年6月30日止年度的研发支出分别为250万美元和40万美元,主要归因于员工工资和相关福利、办公室租金、折旧和其他与疗效试验相关的第三方服务。

与截至2021年6月30日止年度相比,截至2022年6月30日止年度的研究及发展开支增加,主要是由于(I)研发人员的股份薪酬摊销约为120万美元,(Ii)因员工数目增加及奖金支付而增加工资约20万美元,(Iii)因租用办公室及员工宿舍而增加租金 约30万美元,及(Iv)约30万美元来自中药配方及产品开发材料的开支 。

其他收入,净额

其他收入,净额为20万美元,截至2022年6月30日和2021年6月30日的财年净收入为30万美元。其他收入主要来自香港政府在防疫基金项下提供的“新冠肺炎”相关津贴、就业支援计划的拨款。其他收入减少的主要原因是,与截至2021年6月30日的年度相比,截至2022年6月30日的年度收到的补贴较少。

所得税拨备

截至2022年和2021年6月30日的年度,我们没有任何所得税拨备 。

净亏损

由于上述原因,本公司于截至2022年及2021年6月30日止年度分别录得净亏损760万美元及130万美元。

税收

开曼群岛和英属维尔京群岛(“英属维尔京群岛”)

我们在开曼群岛注册成立,我们的主要业务运营是通过我们的子公司进行的。根据开曼群岛和英属维尔京群岛的现行法律,我们不需要缴纳所得税或资本利得税。

香港利得税

本公司于香港注册成立的附属公司于2021/2022及2022/2023两个课税年度因在香港产生或源自香港的业务而产生的应纳税所得额,须缴纳16.5%的香港利得税。由2020/2021课税年度起,香港利得税税率为港币2,000,000元以下的应课税利润为8.25%,而2,000,000港元以上的任何部分则为16.5%。

2022年12月,香港公布了完善的 外国来源收入豁免(“FSIE”)制度,并于2023年1月1日起生效。在新的外商投资企业协会制度下,如果接受实体未能满足规定的例外要求,某些来自海外的收入将被视为来自香港,并应缴纳香港利得税。本公司及其香港附属公司收取的某些股息、利息、出售收益及知识产权收入(如有)将适用新税制。根据我们的初步分析,我们认为这项立法不会对我们的财务报表产生实质性影响。我们将关注监管进展情况,并继续评估其影响(如果有的话)。此外,我们的香港子公司向我们支付股息在香港不需要缴纳任何预扣税。

63

| B. | 流动性与资本资源 |

根据会计 准则更新(“ASU”)2014-15,披露实体作为持续经营企业的能力的不确定性 (子主题205-40),我们已评估是否存在总体上考虑的条件和事件,使人对我们在合并财务报表发布之日起一年内继续作为持续经营企业的能力产生重大怀疑 。

自成立以来,我们产生了经常性的负现金流,我们的运营资金主要来自股东贷款和IPO收益,包括IPO中的超额配售 。在IPO完成之前,我们获得了股东贷款形式的资金,以支持我们的运营需求, 由我们的首席执行官提供。

在2020年11月10日,我们与董事创始人兼首席执行官区逸杰先生签订了一项贷款协议,以证明现有贷款,并记录我们的口头协议 该现有贷款的条款和条件,当该贷款最初产生。贷款协议还规定,欧逸杰先生将继续向我们提供贷款,用于运营和研究活动。此类贷款的到期日为2021年6月30日 ,经双方书面同意可无限期延期。

于2021年2月2日,区逸盖先生与脑再生科技有限公司订立贷款 延期协议,据此,区逸盖先生同意于2021年1月1日至2022年6月30日期间以贷款形式提供最多300万美元或代吾等付款,以支持 吾等于2021年1月1日至2022年6月30日期间的营运及研究活动,并将现有贷款的到期日由2021年6月30日进一步延长至2022年12月31日。

于二零二一年三月十八日,脑再生科技有限公司与区逸盖先生订立一项补充贷款协议,据此,区逸盖先生将把金额为3,250,000美元的股东贷款转换为本金额为3,250,000美元的可转换承付票(“票据”)。于二零二一年三月十八日,本金金额为3,250,000美元的票据已发行予区逸杰先生,本金可于首次公开招股完成后自动转换为我们的普通股,价格与将于首次公开招股中发行的每股普通股的发行价相同。该票据不附带任何利息。票据如非自动转换,将于票据发行日期后12个月到期,并成为 应付票据。

随着其首次公开募股和债务转换的完成,我们作为持续经营企业的持续能力得到了极大提高。截至2023年6月30日,我们总共有1160万美元的现金和短期投资。我们的现金和短期投资主要包括手头现金和存放在银行的定期存款,这些存款不受取款和使用的限制。

我们相信,截至2023年6月30日,我们目前的现金和短期投资余额足以为我们的运营活动、资本支出和其他 债务提供资金,至少在经审计的财务报表发布之日起12个月内。但是,我们可能会决定通过额外的资本和/或融资来增强我们的流动性状况,或者为未来的扩张和收购增加我们的现金储备 。增发和出售股权将进一步稀释我们股东的权益。

随附的合并财务报表 不包括可能因这种不确定性的结果而产生的任何调整。因此,综合财务报表是在假设我们将作为持续经营企业继续存在的基础上编制的,并考虑在正常业务过程中实现资产以及偿还负债和承诺。

64

下面总结了截至2023年6月30日、2022年6月30日和2021年6月30日的年度我们现金流的主要组成部分。