| 索引 | |||||||||||||||||

| 页面 | |||||||||||||||||

| 财务亮点和业务发展 | 3 | - | 7 | ||||||||||||||

| 债务和资本化 | |||||||||||||||||

| 无抵押票据契约比率和信用评级 | 8 | ||||||||||||||||

| 流动性和资本化 | 9 | ||||||||||||||||

| 调整后净负债占息税折旧摊销前利润 /债务快照 | 10 | ||||||||||||||||

| 对冲工具 | 11 | ||||||||||||||||

| 合并债务到期日 | 12 | - | 13 | ||||||||||||||

| 财产统计 | |||||||||||||||||

| 前 15 名租户 | 14 | ||||||||||||||||

| 租约到期 | 15 | ||||||||||||||||

| 开发活动 | |||||||||||||||||

| 开发/重建-活跃项目 | 16 | ||||||||||||||||

| 附录:定义和非公认会计准则对账 | i | - | vi | ||||||||||||||

| 财务摘要和业务发展(未经审计) | ||||||||||||||

| 财务摘要和业务发展(未经审计) | ||||||||||||||

| 财务摘要和业务发展(未经审计) | ||||||||||||||

| 财务摘要和业务发展(未经审计) | ||||||||||||||

| (金额以千计) | 名义金额 (共享) | 全押互换率 | 到期日期 | 浮动利率利差 | ||||||||||||||||||||||

| 利率互换: | ||||||||||||||||||||||||||

| 加利福尼亚街 555 号(24 年 5 月 24 日生效) | $ | 840,000 | 6.03% | 05/26 | S+205 | |||||||||||||||||||||

无抵押定期贷款 (1)(10 月 23 日生效) | 150,000 | 5.12% | 07/25 | S+129 | ||||||||||||||||||||||

| 指数行使率 | ||||||||||||||||||||||||||

| 利率上限: | ||||||||||||||||||||||||||

1290 美洲大道(70.0% 的利息)(11 月 23 日生效)(2) | $ | 665,000 | 1.00% | 11/25 | S+162 | |||||||||||||||||||||

| 公园大道一号(3 月 24 日生效) | 525,000 | 3.89% | 03/25 | S+122 | ||||||||||||||||||||||

| 列克星敦大道731号办公公寓(32.4%的利息) | 162,000 | 6.00% | 06/24 | Prime + 0 | ||||||||||||||||||||||

| 第五大道 640 号(利息 52.0%) | 259,925 | 4.00% | 05/24 | S+111 | ||||||||||||||||||||||

| 西 22 街 512 号(利息 55.0%) | 71,088 | 4.50% | 06/25 | S+200 | ||||||||||||||||||||||

| 交换余额 | 全押互换率 | 未交换余额 (空头利息为S+129) | ||||||||||||||||||

| 直到 10/23 | $ | 800,000 | 4.04% | $ | — | |||||||||||||||

| 10/23 至 07/25 | 700,000 | 4.52% | 100,000 | |||||||||||||||||

| 07/25 至 10/26 | 550,000 | 4.35% | 250,000 | |||||||||||||||||

| 10/26 至 08/27 | 50,000 | 4.03% | 750,000 | |||||||||||||||||

| 财务摘要和业务发展(未经审计) | ||||||||||||||

| 无抵押票据契约比率和信用评级(未经审计) | ||||||||||||||||||||||||||||||||

| (金额以千计) | ||||||||||||||||||||||||||||||||

| 截至 | ||||||||||||||||||||||||||||||||

无抵押票据契约比率 (1) | 必需 | 9月30日 2023 | 6月30日, 2023 | 3月31日 2023 | 十二月三十一日 2022 | |||||||||||||||||||||||||||

未偿债务总额/总资产 (2) | 低于 65% | 50% | 49% | 50% | 48% | |||||||||||||||||||||||||||

| 有担保债务/总资产 | 低于 50% | 33% | 33% | 33% | 32% | |||||||||||||||||||||||||||

| 利息覆盖率(年化合并息税折旧摊销前利润与年化利息支出) | 大于 1.50 | 2.17 | 2.30 | 2.24 | 2.29 | |||||||||||||||||||||||||||

| 未抵押资产/无抵押债务 | 大于 150% | 319% | 320% | 340% | 342% | |||||||||||||||||||||||||||

合并未支配息税折旧摊销前利润 (1)(非公认会计准则): | Q3 2023 按年计算 | |||||||

| 纽约 | $ | 276,968 | ||||||

| 其他 | 95,456 | |||||||

| 总计 | $ | 372,424 | ||||||

信用评级 (3): | 评级 | 外表 | ||||||||||||

| 穆迪 | Baa3 | 负面 | ||||||||||||

| 标准普尔 | BBB- | 负面 | ||||||||||||

| 惠誉 | BB+ | 稳定 | ||||||||||||

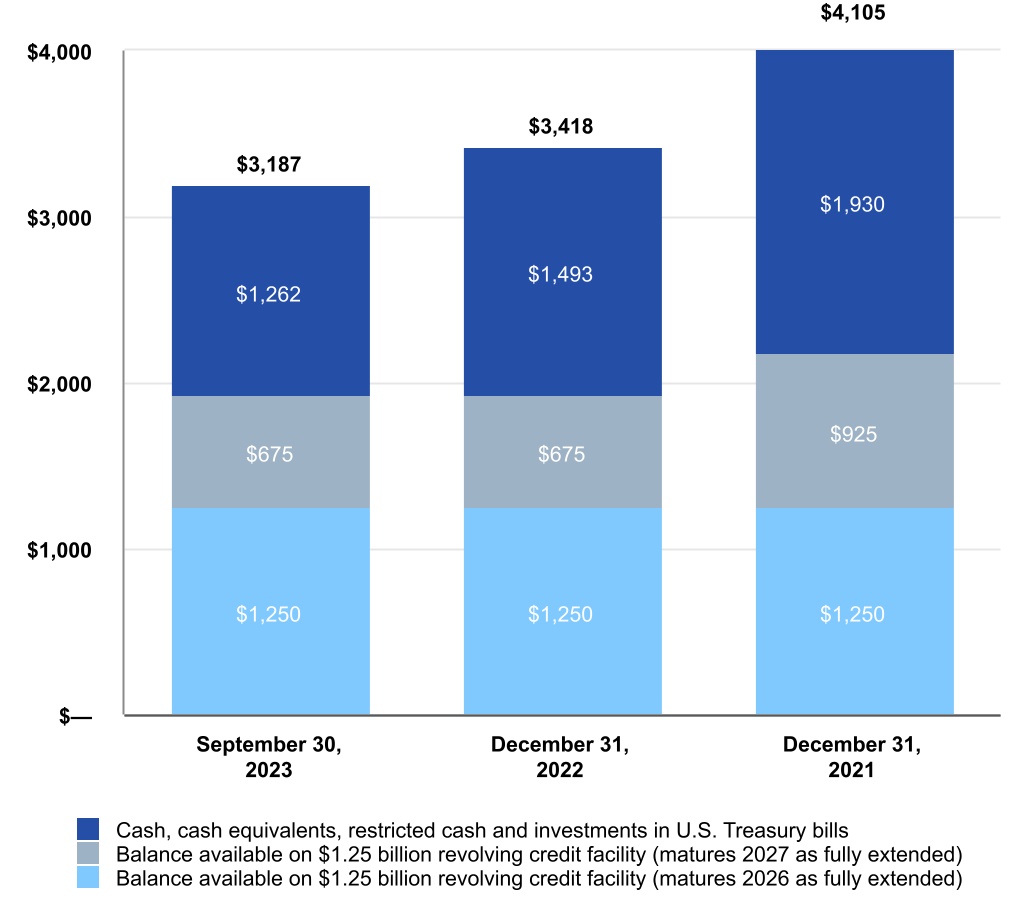

| 流动性和资本化(未经审计) | |||||||||||

| (金额以百万计,每股金额除外) | |||||||||||

流动性快照 (1) | ||

| (1) | 在2022年6月30日之前,将于2027年到期的12.5亿美元循环信贷额度经全面延期,其满负能力为15亿美元。 | |||||||||||||

| (2) | 列出的债务余额代表合同债务余额。参见截至2023年9月30日合并资产负债表上显示的合并债务净额附录第四页的对账表。 | |||||||||||||

| (3) | 根据沃尔纳多房地产信托基金(纽约证券交易所代码:VNO),2023年9月30日季度末普通股收盘价为22.68美元。 | |||||||||||||

公司市值 (2): | 金额 | % 总计 | ||||||||||||

| 应付合并抵押贷款(100%) | $ | 5,758 | 40% | |||||||||||

| 无抵押债务(合同) | 2,575 | 18% | ||||||||||||

| 永久优先股/单位 | 1,223 | 9% | ||||||||||||

股权 (3) | 4,750 | 33% | ||||||||||||

| 总计 | 14,306 | 100% | ||||||||||||

| 非合并实体按比例分摊的债务 | 2,655 | |||||||||||||

| 减去:非控股权益在合并债务中的份额 | (682) | |||||||||||||

| 每股总计 | $ | 16,279 | ||||||||||||

| 调整后,息税折旧摊销前利润的净负债(未经审计) | |||||||||||||||||||||||

| (金额以百万计) | |||||||||||||||||||||||

| 截至2023年9月30日的过去十二个月 | 截至截至12月31日的年度中, | ||||||||||||||||||||||

| 2022 | 2021 | 2020 | |||||||||||||||||||||

| 有担保债务 | $ | 5,758 | $ | 5,878 | $ | 6,099 | $ | 5,608 | |||||||||||||||

无抵押债务 | 2,575 | 2,575 | 2,575 | 1,825 | |||||||||||||||||||

| 非合并实体按比例分摊的债务 | 2,655 | 2,697 | 2,700 | 2,873 | |||||||||||||||||||

| 减去:非控股权益在合并债务中的份额 | (682) | (682) | (682) | (483) | |||||||||||||||||||

| 公司在总债务中所占的比例份额 | $ | 10,306 | $ | 10,468 | $ | 10,692 | $ | 9,823 | |||||||||||||||

| % 无抵押债务 | 25% | 25% | 24% | 19% | |||||||||||||||||||

| 公司在总债务中所占的比例份额 | $ | 10,306 | $ | 10,468 | $ | 10,692 | $ | 9,823 | |||||||||||||||

| 减去:现金和现金等价物以及对美国国库券的投资 | (1,000) | (1,362) | (1,760) | (1,624) | |||||||||||||||||||

| 减去:托管现金包含在我们资产负债表的限制现金中 | (208) | (94) | (131) | (77) | |||||||||||||||||||

| 减去:未合并的部分所有实体的现金和现金等价物以及托管现金的按比例份额 | (297) | (316) | (291) | (283) | |||||||||||||||||||

| 另外:非控股权益在现金和现金等价物中的份额、托管现金和对美国国库券的投资 | 93 | 94 | 110 | 51 | |||||||||||||||||||

减去:参与西 34 街 150 号抵押贷款 | — | (105) | (105) | (105) | |||||||||||||||||||

| 减去:中央公园南220号的预计现金收入 | (80) | (90) | (148) | (275) | |||||||||||||||||||

| 净负债 | $ | 8,814 | $ | 8,595 | $ | 8,367 | $ | 7,510 | |||||||||||||||

| 调整后的息税折旧摊销前利润(非公认会计准则) | $ | 1,095 | $ | 1,091 | $ | 949 | $ | 910 | |||||||||||||||

| 调整后的净负债/息税折旧摊销前利润(非公认会计准则) | 8.0 | x | 7.9 | x | 8.8 | x | 8.3 | x | |||||||||||||||

| 债务快照(未经审计) | |||||||||||||||||||||||||||||||||||

| (金额以百万计) | |||||||||||||||||||||||||||||||||||

| 截至2023年9月30日 | |||||||||||||||||||||||||||||||||||

| 总计 | 变量 | 已修复 | |||||||||||||||||||||||||||||||||

| (合同债务余额) | 金额 | 加权 平均值 利率 | 金额 | 加权 平均值 利率 | 金额 | 加权 平均值 利率 | |||||||||||||||||||||||||||||

合并债务 (1) | $ | 8,333 | 4.19% | $ | 2,189 | 5.87% | $ | 6,144 | 3.59% | ||||||||||||||||||||||||||

| 非合并实体按比例分摊的债务 | 2,655 | 5.37% | 1,454 | 6.61% | 1,201 | 3.87% | |||||||||||||||||||||||||||||

| 总计 | 10,988 | 4.47% | 3,643 | 6.16% | 7,345 | 3.64% | |||||||||||||||||||||||||||||

| 减去:非控股权益在合并债务中的份额(主要是美洲大道1290号和加利福尼亚街555号) | (682) | (682) | — | ||||||||||||||||||||||||||||||||

| 公司在总债务中所占的比例份额 | $ | 10,306 | 4.34% | $ | 2,961 | 6.08% | $ | 7,345 | 3.64% | ||||||||||||||||||||||||||

| 截至2023年9月30日的套期保值工具(未经审计) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (金额以千计) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 债务信息 | 掉期/上限信息 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 共享余额 | 到期日 (1) | 浮动利率利差 | 每股名义金额 | 到期日期 | 全押互换率 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 利率互换: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 合并: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 加利福尼亚街 555 号抵押贷款 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 就地交换 | $ | 840,000 | 05/28 | S+205 | $ | 840,000 | 05/24 | 2.29% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 远期互换(自24年5月24日起生效) | 05/26 | 6.03% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 770 百老汇抵押贷款 | 700,000 | 07/27 | S+225 | 700,000 | 07/27 | 4.98% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| PENN 11 抵押贷款 | 500,000 | 10/25 | S+206 | 500,000 | 03/24 | 2.22% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 无抵押循环信贷额度 | 575,000 | 12/27 | S+114 | 575,000 | 08/27 | 3.87% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 无抵押定期贷款 | 800,000 | 12/27 | S+129 | 800,000 | (2) | 10/23 | 4.04% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 西 33 街 100 号抵押贷款 | 480,000 | 06/27 | S+165 | 480,000 | 06/27 | 5.06% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 888 第七大道抵押贷款 | 263,400 | 12/25 | S+180 | 200,000 | 09/27 | 4.76% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4 联合广场南抵押贷款 | 120,000 | 08/25 | S+150 | 98,650 | 01/25 | 3.74% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 未合并: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 列克星敦大道731号——零售公寓抵押贷款 | 97,200 | 08/25 | S+151 | 97,200 | 05/25 | 1.76% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 50-70 西 93 街抵押贷款 | 41,667 | 12/24 | S+164 | 41,168 | 06/24 | 3.14% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| $ | 4,417,267 | 4,332,018 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 利率上限: | 指数行使率 | 现金利率 (3) | 有效利率 (4) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 合并: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 美洲大道 1290 号抵押贷款 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 原位瓶盖 | $ | 665,000 | 11/28 | S+162 | 665,000 | 11/23 | 3.89% | 5.51% | 5.56% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 前锋上限(23 年 11 月 23 日生效) | 11/25 | 1.00% | 2.62% | 5.94% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 公园大道一号抵押贷款 | 525,000 | 03/26 | S+122 | 525,000 | 03/25 | 3.89% | 5.11% | 6.09% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

西 34 街 150 号抵押贷款 (5) | 100,000 | 05/24 | S+186 | 100,000 | 05/24 | 4.10% | 5.96% | 6.72% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 606 百老汇抵押贷款 | 37,060 | 09/24 | S+191 | 37,060 | 09/24 | 4.00% | 5.91% | 5.95% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 未合并: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 640 第五大道抵押贷款 | 259,925 | 05/24 | S+111 | 259,925 | 05/24 | 4.00% | 5.11% | 6.03% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 列克星敦大道731号-办公公寓抵押贷款 | 162,000 | 06/24 | Prime+0 | 162,000 | 06/24 | 6.00% | 6.00% | 8.46% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 第九大道61号抵押贷款 | 75,543 | 01/26 | S+146 | 75,543 | 02/24 | 4.39% | 5.85% | 6.02% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 西 22 街 512 号抵押贷款 | 71,088 | 06/25 | S+200 | 71,088 | 06/25 | 4.50% | 6.50% | 7.16% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 雷哥公园二期抵押贷款 | 65,624 | 12/25 | S+145 | 65,624 | 11/24 | 4.15% | 5.60% | 6.28% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 时尚中心购物中心/华盛顿大厦抵押贷款 | 34,125 | 05/26 | S+305 | 34,125 | 05/24 | 3.89% | 6.94% | 6.98% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| $ | 1,995,365 | 1,995,365 | (6) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 每份贷款协议的固定利率债务 | 3,012,690 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 浮动利率债务不受利率互换或上限的约束 | 966,152 | (6) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 每股债务总额 | $ | 10,306,225 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

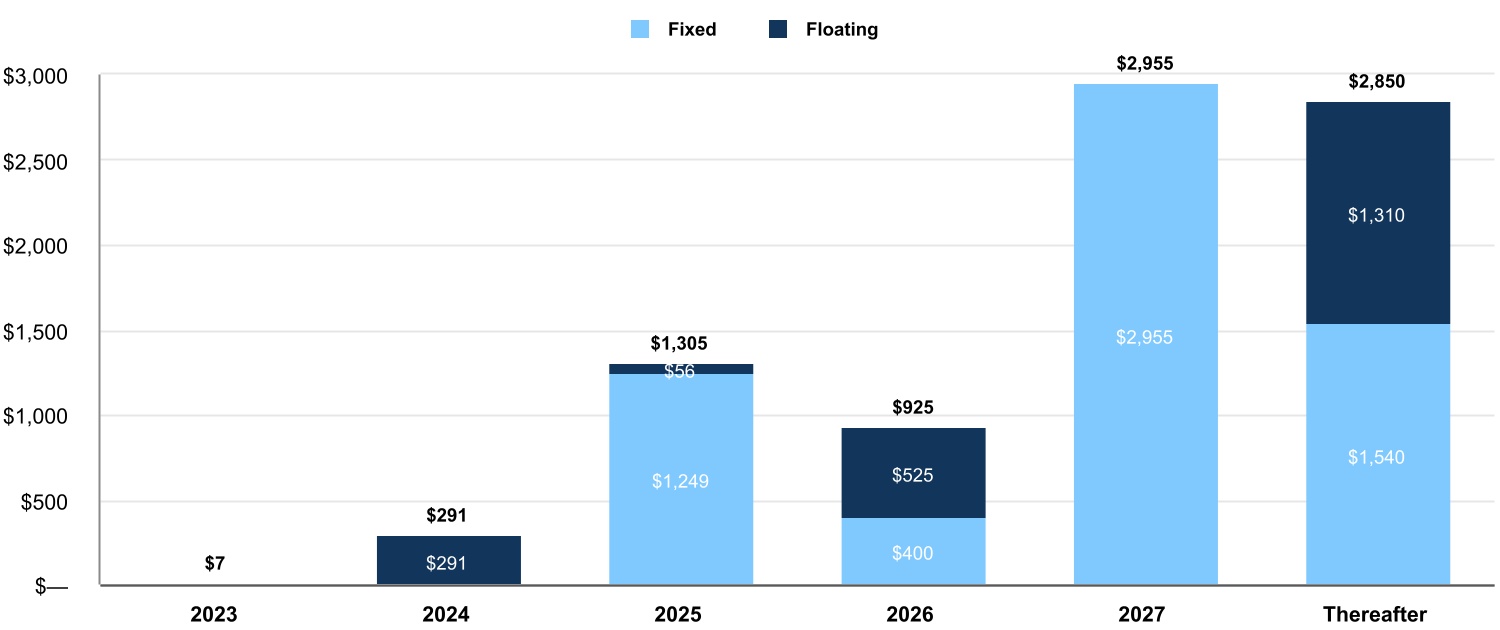

| 合并债务到期日(合同余额)(未经审计) | ||||||||||||||

| (金额以百万计) | ||||||||||||||

截至2023年9月30日的合并债务到期日程表 (1) (不包括合资债务的比例份额)(2) | ||

| 合并(100%): | ||||||||||||||||||||||||||||||||||||||||||||

| 安全 | $ | 7 | $ | 291 | $ | 855 | $ | 525 | $ | 1,580 | $ | 2,500 | ||||||||||||||||||||||||||||||||

| 不安全 | — | — | 450 | 400 | 1,375 | 350 | ||||||||||||||||||||||||||||||||||||||

| 合并债务总额(100%) | $ | 7 | $ | 291 | $ | 1,305 | $ | 925 | $ | 2,955 | $ | 2,850 | (3) | |||||||||||||||||||||||||||||||

| 占合并债务总额的百分比 | 0.1 | % | 3.5 | % | 15.7 | % | 11.1 | % | 35.5 | % | 34.1 | % | ||||||||||||||||||||||||||||||||

| 按份额计算的债务到期日: | ||||||||||||||||||||||||||||||||||||||||||||

| 合并债务(100%) | $ | 7 | $ | 291 | $ | 1,305 | $ | 925 | $ | 2,955 | $ | 2,850 | ||||||||||||||||||||||||||||||||

| 非合并实体按比例分摊的债务 | — | 1,064 | 576 | 620 | 40 | 355 | ||||||||||||||||||||||||||||||||||||||

| 减去:非控股权益在合并债务中的份额 | — | (37) | — | — | — | (645) | ||||||||||||||||||||||||||||||||||||||

| 每股债务总额 | $ | 7 | $ | 1,318 | $ | 1,881 | $ | 1,545 | $ | 2,995 | $ | 2,560 | ||||||||||||||||||||||||||||||||

| 占每股总负债的百分比 | 0.1 | % | 12.8 | % | 18.3 | % | 15.0 | % | 29.1 | % | 24.7 | % | ||||||||||||||||||||||||||||||||

| 合并债务到期日为 100%(合同余额)(未经审计) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (金额以千计) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 财产 | 到期日 (1) | 在 SOFR 上点差 | 利率 (2) | 2023 | 2024 | 2025 | 2026 | 2027 | 此后 | 总计 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 有担保债务: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 第七大道 435 号 | 02/24 | S+141 | 6.74% | $ | — | $ | 95,696 | $ | — | $ | — | $ | — | $ | — | $ | 95,696 | |||||||||||||||||||||||||||||||||||||||||||||||||||

西 34 街 150 号 (3) | 05/24 | S+186 | 5.96% | — | 100,000 | — | — | — | — | 100,000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 606 百老汇(50.0% 的利息) | 09/24 | S+191 | 5.91% | — | 74,119 | — | — | — | — | 74,119 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4 联合广场南 | 08/25 | 4.29% | — | — | 120,000 | — | — | — | 120,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 宾夕法尼亚大学 11 | 10/25 | 2.22% | — | — | 500,000 | — | — | — | 500,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 第七大道 888 号 | 12/25 | 5.33% | 7,200 | 21,600 | 234,600 | — | — | — | 263,400 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 公园大道一号 | 03/26 | S+122 | 5.11% | — | — | — | 525,000 | — | — | 525,000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 公园大道 350 号 | 01/27 | 3.92% | — | — | — | — | 400,000 | — | 400,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 西 33 街 100 号 | 06/27 | 5.06% | — | — | — | — | 480,000 | — | 480,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 770 百老汇 | 07/27 | 4.98% | — | — | — | — | 700,000 | — | 700,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 加利福尼亚街 555 号(70.0% 的利息) | 05/28 | 3.82% | — | — | — | — | — | 1,200,000 | 1,200,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 美洲大道 1290 号(70.0% 的利息) | 11/28 | S+162 | 5.51% | — | — | — | — | — | 950,000 | 950,000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 第三大道 909 号 | 04/31 | 3.23% | — | — | — | — | — | 350,000 | 350,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 有担保债务总额 | 7,200 | 291,415 | 854,600 | 525,000 | 1,580,000 | 2,500,000 | 5,758,215 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 无抵押债务: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2025 年到期的优先无抵押票据 | 01/25 | 3.50% | — | — | 450,000 | — | — | — | 450,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 12.5 亿美元的无抵押循环信贷额度 | 04/26 | S+119 | (4) | 0.00% | — | — | — | — | — | — | — | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2026年到期的优先无抵押票据 | 06/26 | 2.15% | — | — | — | 400,000 | — | — | 400,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 12.5 亿美元的无抵押循环信贷额度 | 12/27 | 3.87% | (4) | — | — | — | — | 575,000 | — | 575,000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 8亿美元无抵押定期贷款 | 12/27 | 4.04% | (4) | — | — | — | — | 800,000 | — | 800,000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2031年到期的优先无抵押票据 | 06/31 | 3.40% | — | — | — | — | — | 350,000 | 350,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 无抵押债务总额 | — | — | 450,000 | 400,000 | 1,375,000 | 350,000 | 2,575,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 债务总额 | $ | 7,200 | $ | 291,415 | $ | 1,304,600 | $ | 925,000 | $ | 2,955,000 | $ | 2,850,000 | $ | 8,333,215 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 加权平均汇率 | 7.13% | 6.29% | 3.37% | 3.83% | 4.38% | 4.26% | 4.19% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

固定利率债务 (5) | $ | — | $ | — | $ | 1,248,650 | $ | 400,000 | $ | 2,955,000 | $ | 1,540,000 | $ | 6,143,650 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 固定加权平均利率即将到期 | 0.00% | 0.00% | 3.21% | 2.15% | 4.38% | 2.76% | 3.59% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 浮动利率债务 | $ | 7,200 | $ | 291,415 | $ | 55,950 | $ | 525,000 | $ | — | $ | 1,310,000 | $ | 2,189,565 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 浮动加权平均利率即将到期 | 7.13% | 6.29% | 7.02% | 5.11% | 0.00% | 6.02% | 5.87% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 前 15 名租户(未经审计) | |||||||||||||||||

| (金额以千计,平方英尺除外) | |||||||||||||||||

| 租户 | 分享时的平方英尺 | 年化租金上涨 At share (1) | 占年化上升租金总额的百分比 在分享时 | ||||||||||||||

| 元平台有限公司 | 1,451,153 | $ | 168,694 | 9.3 | % | ||||||||||||

| IPG 及其关联公司 | 967,552 | 64,495 | 3.6 | % | |||||||||||||

| 城堡 | 585,460 | 62,498 | 3.5 | % | |||||||||||||

| 纽约大学 | 685,290 | 48,890 | 2.7 | % | |||||||||||||

| 谷歌/摩托罗拉移动(由谷歌担保) | 759,446 | 41,129 | 2.2 | % | |||||||||||||

| 彭博社有限责任公司 | 306,768 | 40,685 | 2.2 | % | |||||||||||||

| 公平金融人寿保险公司 | 335,356 | 36,383 | 2.0 | % | |||||||||||||

| 亚马逊(包括其全食子公司) | 312,694 | 30,516 | 1.7 | % | |||||||||||||

| 美国斯沃琪集团 | 11,957 | 28,560 | 1.6 | % | |||||||||||||

| 纽伯格·伯曼集团有限责任公司 | 306,612 | 28,220 | 1.5 | % | |||||||||||||

| 麦迪逊广场花园及其附属机构 | 408,031 | 27,357 | 1.5 | % | |||||||||||||

| AMC Networks, Inc. | 326,717 | 26,261 | 1.4 | % | |||||||||||||

| 美国银行 | 247,459 | 25,229 | 1.4 | % | |||||||||||||

| LVMH 品牌 | 65,060 | 25,152 | 1.4 | % | |||||||||||||

| 苹果公司 | 412,434 | 24,077 | 1.3 | % | |||||||||||||

| 37.3 | % | ||||||||||||||||

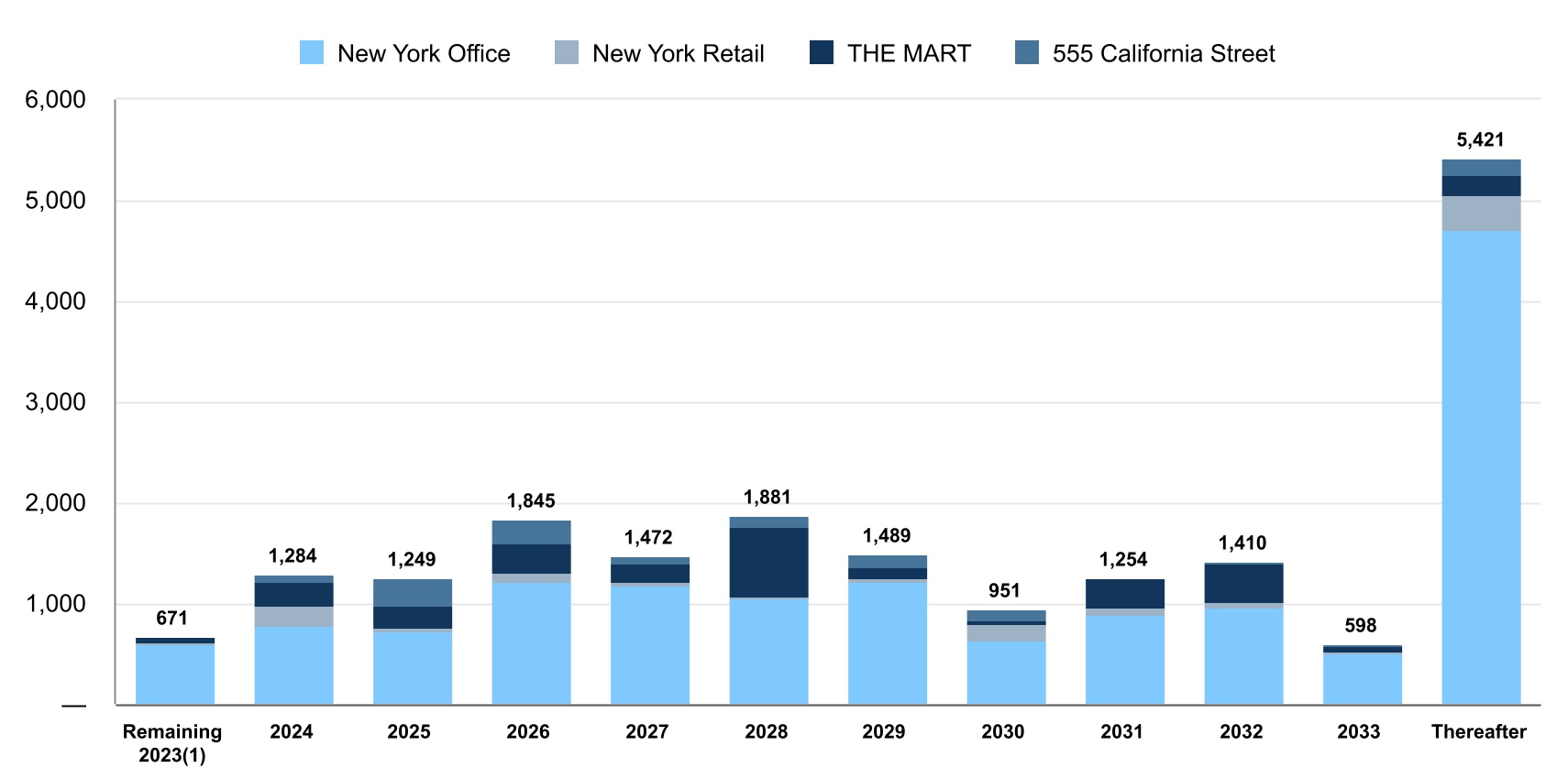

| 租约到期(未经审计) | ||||||||||||||

| (金额以千计) | ||||||||||||||

| 我们在即将到期租约的平方英尺中所占的份额 截至2023年9月30日 | ||

| 纽约办公室 | 602 | 780 | 725 | 1,227 | 1,181 | 1,048 | 1,210 | 639 | 891 | 958 | 509 | 4,702 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 纽约零售 | 22 | 206 | 42 | 82 | 37 | 26 | 45 | 156 | 67 | 57 | 20 | 350 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 超市 | 47 | 233 | 208 | 298 | 189 | 695 | 114 | 47 | 296 | 390 | 54 | 196 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 加利福尼亚街 555 号 | — | 65 | 274 | 238 | 65 | 112 | 120 | 109 | — | 5 | 15 | 173 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 总计 | 671 | 1,284 | 1,249 | 1,845 | 1,472 | 1,881 | 1,489 | 951 | 1,254 | 1,410 | 598 | 5,421 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 占总数的百分比 | 3.4% | 6.6% | 6.4% | 9.4% | 7.5% | 9.6% | 7.6% | 4.9% | 6.4% | 7.2% | 3.1% | 27.9% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 开发/重建-活跃的项目 | ||||||||||||||||||||||||||||||||||||||||||||

| (金额以千计,平方英尺除外) | ||||||||||||||||||||||||||||||||||||||||||||

| (由沃尔纳多分担) | 预计增量 现金收益率 | |||||||||||||||||||||||||||||||||||||||||||

纽约部分: | 财产 可出租 Sq。英尺。 | 预算 | 现金金额 花费了 | 剩余支出 | 稳定年 | |||||||||||||||||||||||||||||||||||||||

| 宾夕法尼亚区: | ||||||||||||||||||||||||||||||||||||||||||||

| PENN 2-扩展后 | 1,795,000 | $ | 750,000 | $ | 582,671 | $ | 167,329 | 2025 | 9.5% | |||||||||||||||||||||||||||||||||||

PENN 1(包括 LIRR 大厅零售店)(1) | 2,558,000 | 450,000 | 415,663 | 34,337 | 不适用 | 13.2% | (1)(2) | |||||||||||||||||||||||||||||||||||||

| 全区改进 | 不适用 | 100,000 | 45,490 | 54,510 | 不适用 | 不适用 | ||||||||||||||||||||||||||||||||||||||

| 宾夕法尼亚区总计 | 1,300,000 | (3) | 1,043,824 | 256,176 | 10.1% | |||||||||||||||||||||||||||||||||||||||

日落码头 94 工作室(49.9% 的利息)(4) | 266,000 | 125,000 | (4) | 7,994 | 117,006 | 2026 | 10.3% | |||||||||||||||||||||||||||||||||||||

| 活跃的开发项目总数 | $ | 1,425,000 | $ | 1,051,818 | $ | 373,182 | ||||||||||||||||||||||||||||||||||||||

固定收益补充定义 | |||||||||||||||||||||||||||||||||||

非公认会计准则对账 归属于普通股股东的净收益与归属于普通股股东的净收益的对账,经调整(未经审计) | |||||||||||||||||||||||

| (金额以千计,每股金额除外) | |||||||||||||||||||||||

| 在已结束的三个月中 | 在结束的九个月里 | ||||||||||||||||||||||

| 9月30日 | 9月30日 | ||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||

| 归属于普通股股东的净收益 | $ | 52,846 | $ | 7,769 | $ | 104,391 | $ | 84,665 | |||||||||||||||

| 摊薄后每股 | $ | 0.28 | $ | 0.04 | $ | 0.54 | $ | 0.44 | |||||||||||||||

| 影响归属于普通股股东的净收益的某些(收入)支出项目: | |||||||||||||||||||||||

| 向合资企业出资94号码头租赁权益的净收益 | $ | (35,968) | $ | — | $ | (35,968) | $ | — | |||||||||||||||

| 出售军械展的税后净收益 | (17,076) | — | (17,076) | — | |||||||||||||||||||

| 我们在法利大厦(通过应纳税房地产投资信托基金子公司持有)的投资的递延所得税负债 | 3,115 | 3,776 | 8,196 | 10,183 | |||||||||||||||||||

| 出售雷哥公园三期地块后,我们在Alexander's, Inc.(“Alexander's”)中获得的份额收益 | — | — | (16,396) | — | |||||||||||||||||||

| 出售中央公园南220套(“220 CPS”)公寓单元和辅助设施的税后净收益 | — | — | (6,173) | (6,085) | |||||||||||||||||||

| 其他 | 5,954 | 28,090 | 48 | 19,784 | |||||||||||||||||||

| (43,975) | 31,866 | (67,369) | 23,882 | ||||||||||||||||||||

| 非控股权益在上述调整中所占的份额 | 3,974 | (2,206) | 6,224 | (1,895) | |||||||||||||||||||

| 影响归属于普通股股东的净收益的某些(收入)支出项目总额 | (40,001) | 29,660 | (61,145) | 21,987 | |||||||||||||||||||

| 调整后归属于普通股股东的净收益(非公认会计准则) | $ | 12,845 | $ | 37,429 | $ | 43,246 | $ | 106,652 | |||||||||||||||

| 摊薄后每股(非公认会计准则) | $ | 0.07 | $ | 0.19 | $ | 0.22 | $ | 0.56 | |||||||||||||||

非公认会计准则对账 合并负债净额与合并合同债务的对账(未经审计) | |||||||||||||||||

| (金额以千计) | |||||||||||||||||

| 截至2023年9月30日 | |||||||||||||||||

| 合并 债务,净额 | 延期融资 成本、净额和其他 | 合并合同债务 | |||||||||||||||

| 应付抵押贷 | $ | 5,714,761 | $ | 43,454 | $ | 5,758,215 | |||||||||||

| 高级无抵押票据 | 1,193,362 | 6,638 | 1,200,000 | ||||||||||||||

| 8亿美元无抵押定期贷款 | 794,212 | 5,788 | 800,000 | ||||||||||||||

| 2.5 亿美元的无抵押循环信贷额度 | 575,000 | — | 575,000 | ||||||||||||||

| $ | 8,277,335 | $ | 55,880 | $ | 8,333,215 | ||||||||||||

非公认会计准则对账 净收益(亏损)与息税折旧摊销前利润的对账(未经审计) | |||||||||||||||||||||||

| (金额以千计) | |||||||||||||||||||||||

| 在截至9月30日的三个月中 | 在过去的十二个月里 | 在截至12月31日的年度中, | |||||||||||||||||||||||||||||||||

| 2023 | 2022 | 2023年9月30日 | 2022 | 2021 | 2020 | ||||||||||||||||||||||||||||||

| 净收益(亏损)与息税折旧摊销前利润(非公认会计准则)的对账: | |||||||||||||||||||||||||||||||||||

| 净收益(亏损) | $ | 59,570 | $ | 20,112 | $ | (391,501) | $ | (382,612) | $ | 207,553 | $ | (461,845) | |||||||||||||||||||||||

| 减去归属于合并子公司非控股权益的净亏损(收益) | 13,541 | 3,792 | 36,743 | 5,737 | (24,014) | 139,894 | |||||||||||||||||||||||||||||

| 归属于运营伙伴关系的净收益(亏损) | 73,111 | 23,904 | (354,758) | (376,875) | 183,539 | (321,951) | |||||||||||||||||||||||||||||

| 每股息税折旧摊销前利润调整: | |||||||||||||||||||||||||||||||||||

| 折旧和摊销费用 | 125,988 | 156,985 | 528,196 | 593,322 | 526,539 | 532,298 | |||||||||||||||||||||||||||||

| 利息和债务支出 | 114,424 | 98,358 | 455,521 | 362,321 | 297,116 | 309,003 | |||||||||||||||||||||||||||||

| 出售房地产的净(收益)亏损 | (56,150) | 6 | (103,352) | (58,920) | (15,675) | — | |||||||||||||||||||||||||||||

| 所得税支出(福利) | 12,267 | 4,151 | 29,789 | 23,404 | (9,813) | 36,253 | |||||||||||||||||||||||||||||

| 房地产减值损失 | 625 | — | 596,113 | 595,488 | 7,880 | 645,346 | |||||||||||||||||||||||||||||

| 分享息税折旧摊销前利润 | 270,265 | 283,404 | 1,151,509 | 1,138,740 | 989,586 | 1,200,949 | |||||||||||||||||||||||||||||

| 归属于合并子公司非控股权益的息税折旧摊销前利润 | 10,619 | 14,449 | 60,699 | 71,786 | 75,987 | (91,155) | |||||||||||||||||||||||||||||

| 息税折旧摊销前利润(非公认会计准则) | $ | 280,884 | $ | 297,853 | $ | 1,212,208 | $ | 1,210,526 | $ | 1,065,573 | $ | 1,109,794 | |||||||||||||||||||||||

非公认会计准则对账 调整后的息税折旧摊销前利润与息税折旧摊销前利润的对账(未经审计) | |||||||||||||||||||||||||||||||||||

| (金额以千计) | |||||||||||||||||||||||||||||||||||

| 在截至9月30日的三个月中 | 在过去的十二个月里 | 在截至12月31日的年度中, | |||||||||||||||||||||||||||||||||

| 2023 | 2022 | 2023年9月30日 | 2022 | 2021 | 2020 | ||||||||||||||||||||||||||||||

| 息税折旧摊销前利润(非公认会计准则) | $ | 280,884 | $ | 297,853 | $ | 1,212,208 | $ | 1,210,526 | $ | 1,065,573 | $ | 1,109,794 | |||||||||||||||||||||||

| 归属于合并子公司非控股权益的息税折旧摊销前利润 | (10,619) | (14,449) | (60,699) | (71,786) | (75,987) | 91,155 | |||||||||||||||||||||||||||||

| 影响息税折旧摊销前利润的某些(收入)支出项目: | |||||||||||||||||||||||||||||||||||

| 我们在房地产基金投资的(收入)损失中所占的份额 | (480) | (201) | (278) | (1,671) | (3,757) | 63,114 | |||||||||||||||||||||||||||||

| 处置全资和部分拥有资产的净收益 | — | — | (18,390) | (17,372) | (643) | — | |||||||||||||||||||||||||||||

| 出售 220 个 CPS 公寓单元和辅助设施的收益 | — | — | (42,364) | (41,874) | (50,318) | (381,320) | |||||||||||||||||||||||||||||

| 宾夕法尼亚酒店亏损 | — | — | — | — | 11,625 | 31,139 | |||||||||||||||||||||||||||||

| 其他 | 1,242 | 1,678 | 4,049 | 12,741 | 2,483 | (3,589) | |||||||||||||||||||||||||||||

| 影响息税折旧摊销前利润的某些支出(收入)项目总额 | 762 | 1,477 | (56,983) | (48,176) | (40,610) | (290,656) | |||||||||||||||||||||||||||||

| 调整后的息税折旧摊销前利润(非公认会计准则) | $ | 271,027 | $ | 284,881 | $ | 1,094,526 | $ | 1,090,564 | $ | 948,976 | $ | 910,293 | |||||||||||||||||||||||