| 23 年第三季度收益 简报 |

| 前瞻性陈述 2 本演示文稿中的某些陈述和信息可能构成《1995年私人证券诉讼改革法》所指的 “前瞻性陈述”,包括 其他陈述,包括(i)我们对内在价值或增长和价值创造前景的预期以及(ii)我们的财务前景、立场、战略、目标和预期的陈述。 诸如 “预期”、“相信”、“可能”、“估计”、“预期”、“预测”、“预见”、“打算”、“可能”、“计划”、“预测”、“项目”、“计划”、“应该”、“将” 等术语以及此类术语的 否定词旨在识别前瞻性陈述。这些陈述基于管理层基于当前可用的 信息的信念、假设和预期,不能保证未来的业绩,涉及某些风险和不确定性(其中一些是我们无法控制的)。尽管我们认为 这些前瞻性陈述中反映的预期在做出时是合理的,但我们无法保证我们的预期会被证明是正确的。由于多种因素, 实际结果和结果可能与这些声明中表述、暗示或预测的结果存在重大差异,包括但不限于:未来 集体谈判协议的不利条款或无法就此达成协议,或ABF Freight集体谈判协议所涵盖的员工停工;疾病或 疾病广泛爆发的影响,包括 COVID-19 疫情,或任何其他公共卫生危机,以及实施的监管措施对此类事件的回应;可能对我们 或为我们提供服务的第三方产生不利影响的外部事件,我们的业务连续性计划可能无法为我们做好充分准备,包括但不限于战争或恐怖主义行为或军事冲突;数据 隐私泄露、网络安全事件和/或我们的信息系统故障,包括对我们的运营至关重要的服务中断或故障,或我们的信息技术 平台所依赖的中断或中断;或第三方软件或信息的故障技术系统或许可证;开发和实施新的或增强的技术或流程,包括ABF Freight的试点测试计划和我们对以人为本的远程操作软件的投资,不合时宜或无效,或未能实现与之相关的潜在好处;大型客户的业务流失或 减少;增长计划的时机和绩效以及管理成本结构的能力;最近的任何或 的成本、整合和绩效} 未来的收购,包括收购MoLo Solutions, LLC,以及无法在预期的时间段内或根本无法实现此次收购的预期收益;维护我们的 企业声誉和知识产权;全国或全球供应链中断导致货运量波动加剧;竞争举措和定价压力; 新收入设备的价格上涨和可用性降低,二手收入设备的价值下降,以及与设备相关的运营费用增加,例如 维护,燃料及相关税;燃料供应、燃油价格波动和燃油附加费的相关变化对确保基本运费上涨的影响,以及 无法收取燃油附加费;与包括工会在内的员工的关系,以及我们吸引、留住和提高员工技能的能力;工会雇员的工资和福利,包括多雇主计划所需 缴款的变化;可靠第三方服务的可用性和成本;我们的能力安全的独立所有者运营商和/或运营或与我们 使用其服务相关的监管问题;针对我们的诉讼或索赔;政府法规;环境法律和法规,包括排放控制法规;违约融资契约 安排以及未来融资安排的可用性和条款;我们从运营中获得足够现金以支持重大持续资本支出需求 和其他业务计划的能力;自保索赔和保险费成本;潜在的商誉减值和保费无形资产;影响我们所服务的行业绩效和需求和/或限制客户获得充足财务资源的总体经济状况和相关市场需求变化;通货膨胀和利率上升导致的成本增加; 季节性波动、恶劣的天气条件、自然灾害和气候变化;以及ArcBest Corporation向美国证券交易委员会提交的公开文件中不时详述的其他财务、运营和法律风险及不确定性(“秒”)。 有关可能导致我们的实际业绩与这些前瞻性陈述中表达的结果不同的已知重大因素的更多信息,请参阅我们向 SEC 提交的文件,包括我们的 10-K 表年度报告、10-Q 表的季度报告和表格 8-K 的最新报告。 提醒读者不要过分依赖前瞻性陈述,这些陈述仅代表截至本文发布之日的前瞻性陈述。我们没有义务在任何前瞻性陈述发表后公开更新或修改这些陈述,无论是由于新信息、未来事件还是其他原因。 |

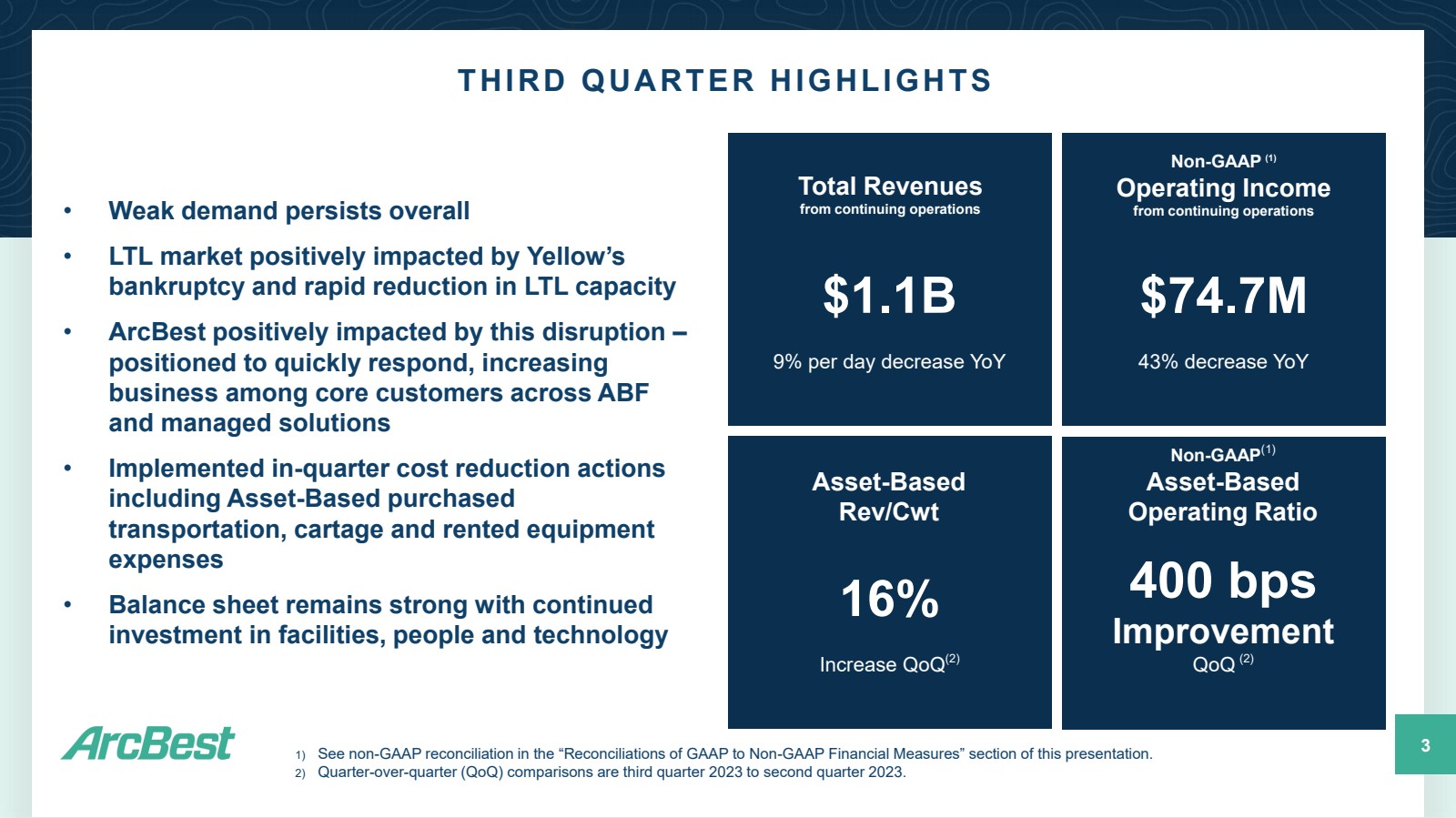

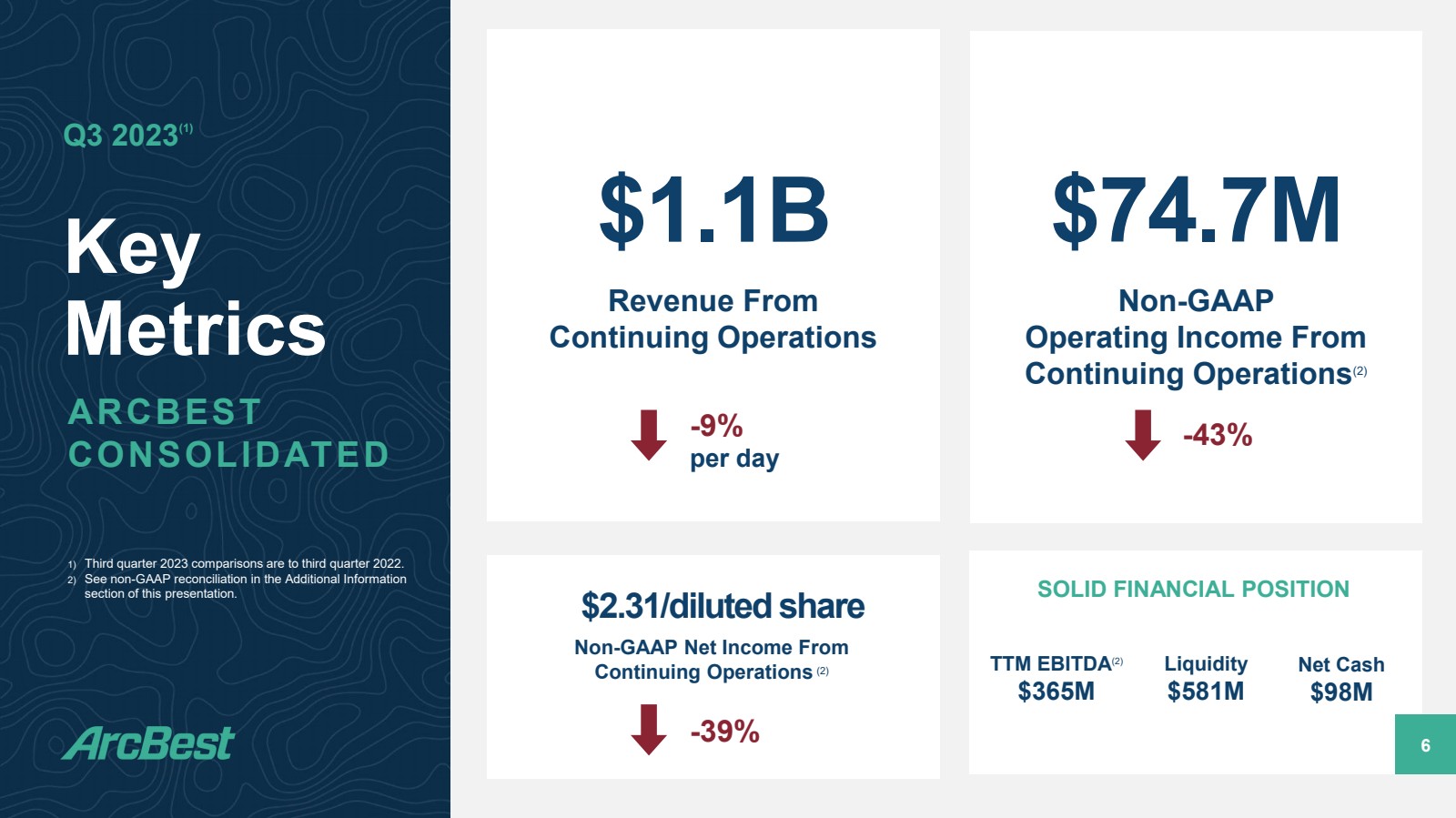

| 第三季度亮点 3 • 整体需求依然疲软 • LTL 市场受到Yellow 破产和零担容量迅速减少的积极影响 • ArcBest 受到这种中断的积极影响 — 有能力快速做出响应,增加 ABF 和管理解决方案核心客户的 业务 • 已实施季度内成本降低措施 ,包括基于资产的购买 运输、卡车租赁和租赁设备 费用 • 资产负债表保持强劲, 继续投资于设施、人员和技术 11亿美元 每天同比下降9% 7,470万美元 同比下降43% 提高QoQ (2) 400 个基点 改善 qoQ (2) 1) 请参阅本演示文稿的 “公认会计原则与非公认会计准则财务指标的对账” 部分中的非公认会计准则对账。 2) 环比(QoQ)比较是2023年第三季度至2023年第二季度。 来自持续经营的总收入 非公认会计准则 (1) 来自持续经营业务的营业收入 基于资产 Rev/Cat 非公认会计准则 (1) 基于资产的 运营比率 |

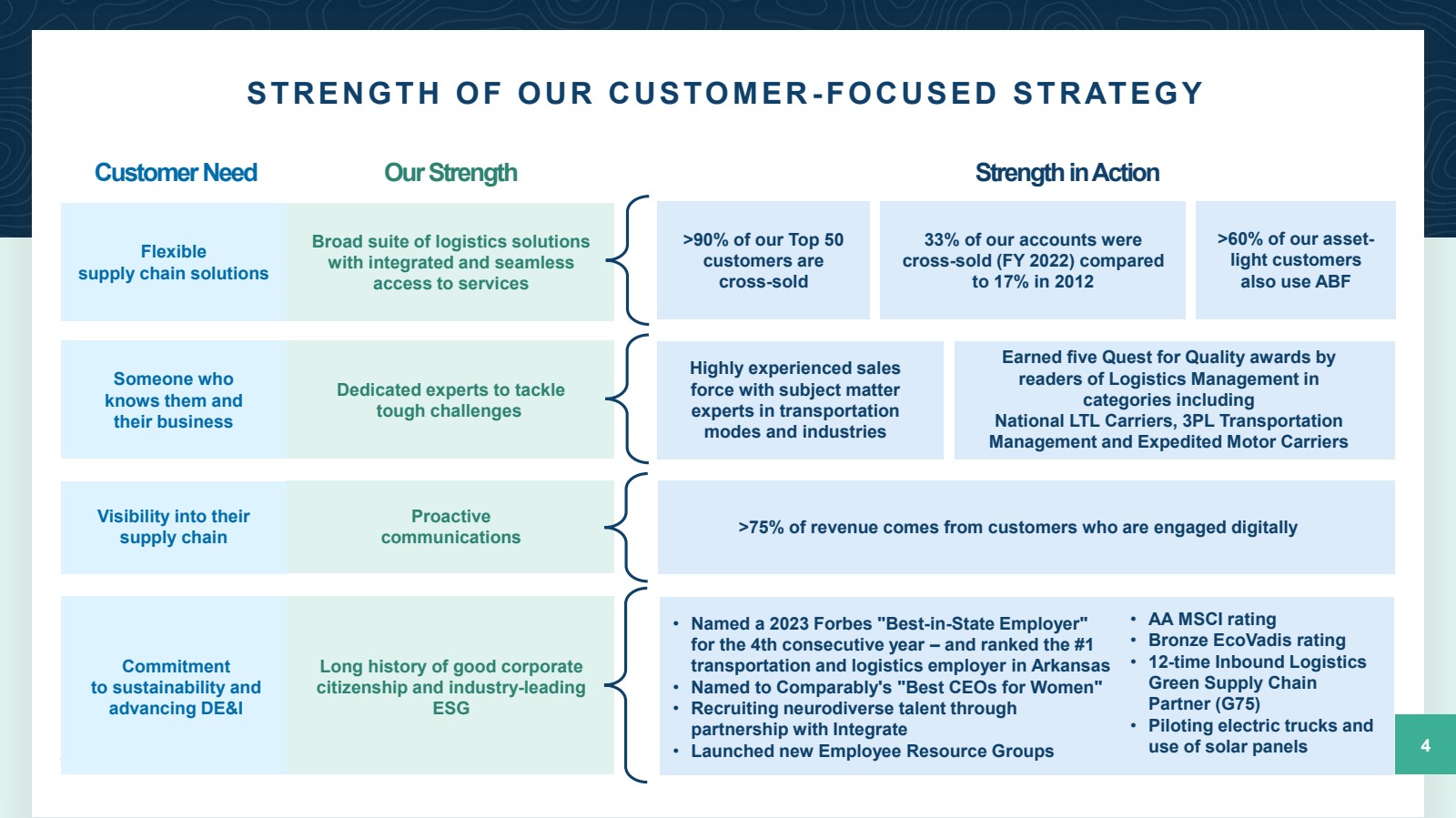

| 我们以客户为中心的战略的优势 4 客户需要我们的力量 灵活的 供应链解决方案 套件 提供综合无缝的服务 行动力 了解他们和 他们的业务 的人 专职专家来应对 的艰巨挑战 沟通 > 75% 的收入来自以数字方式参与的客户 对可持续发展的承诺 提高 DE&I 良好企业公民身份的悠久历史 以及行业领先的 ESG • AA MSCI 评级 • ecoVadis 铜牌评级 • 12 次入库物流 合作伙伴 (G75) • 驾驶电动卡车和 使用太阳能电池板 > 90% 的客户是 交叉销售 2022 财年)将 与 2012 年的 17% 相比 > 60% 的轻资产客户 还使用 ABF 经验丰富的销售 队伍,运输 模式和行业领域的专家 获得了 《物流管理》读者颁发的五项 “质量追求” 奖在 个类别中,包括 全国零担承运人、3PL 运输 管理层和加急汽车运输公司 • 连续第四年被评为 2023 年福布斯 “州内最佳雇主” ——并被评为 Comparably 的 “最佳女性首席执行官” • 通过 与 Integrate 合作招聘神经多样性人才 • 上线新的员工资源组 #1 |

| 稳健的业绩支持投资增长 5 投资于: 人才 解决方案 技术 未来增长 AI Fuels 效率 城市路线优化 可带来显著的运营 收入收益并提高 的可持续性 设施和设备 投资增加 容量,促进增长和 } 改善员工体验 增加新客户和 增加出货量,同时 因屡获殊荣的 Truckload 解决方案 技术 和Innovation 向客户推出了创新的 Vaux Freight Movement 系统 |

| 11亿美元 来自持续经营业务的收入 -9% 每天 7,470 万美元 非公认会计准则 持续经营的营业收入 (2) -43% 摊薄后份额 2.31% 指标 2023 年第三季度 (1) 6 ARCBEST 合并 1) 2023 年第三季度与 2022 年第三季度的比较结果为。 2) 请参阅本演示文稿附加信息 部分中的非 GAAP 对账。稳健的财务状况 TTM 息税折旧摊销前利润 (2) 3.65 亿美元 流动性 5.81 亿美元 净现金 9800 万美元 |

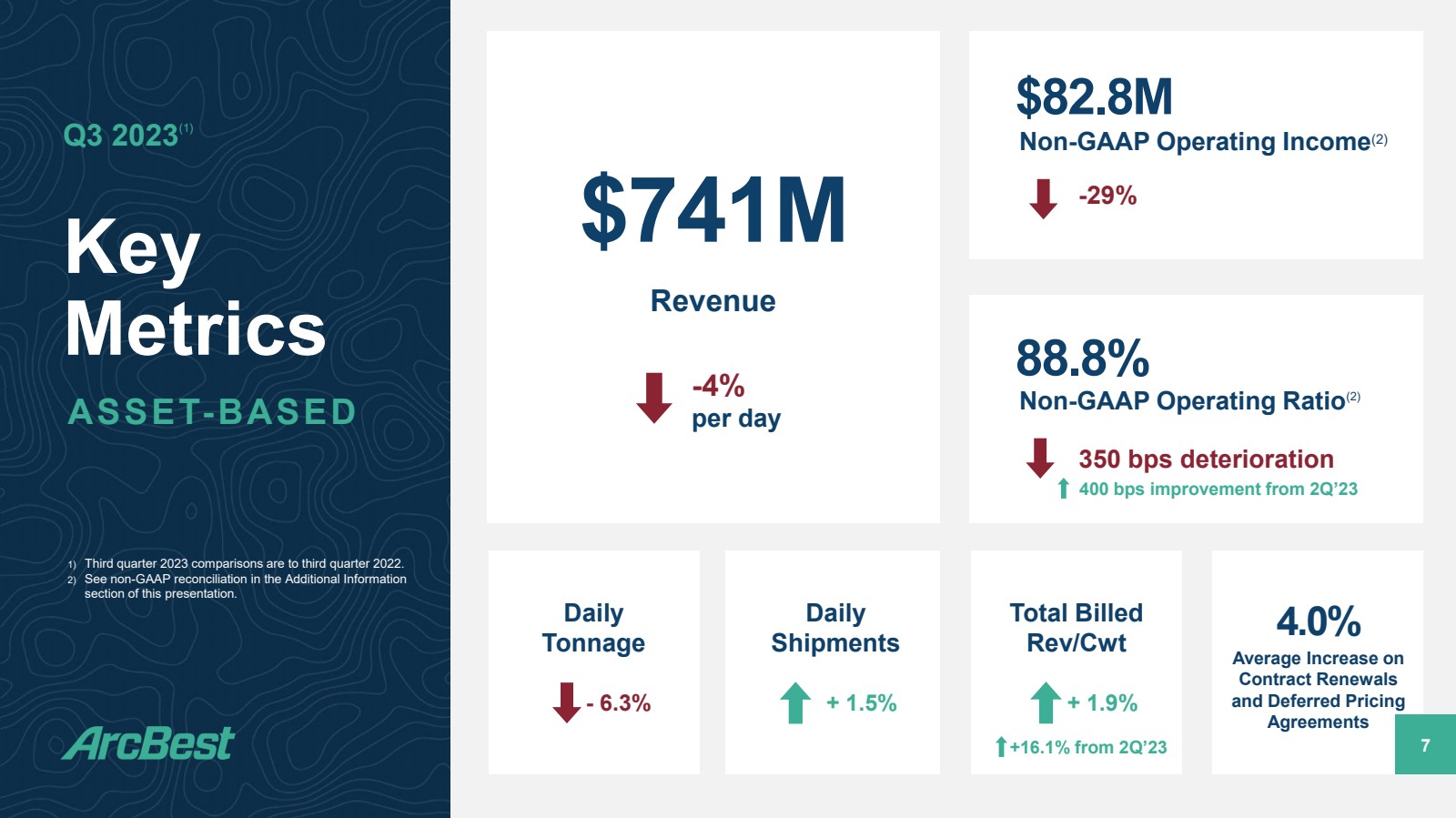

| 7.41 亿美元 每日收入 -4% 8280万美元 非公认会计准则营业收入 (2) -29% 88.8% 非公认会计准则运营比率 (2) 350 个基点 每日 吨位 -6.3% 每日 } + 1.5% 账单总额 Rev/Cat + 1.9% 4.0% 续约 和递延定价 协议 2023 年第三季度 (1) 7 个关键 指标 基于资产 1) 2023 年第三季度的比较是与 2022 年第三季度的对比。 2) 请参阅本演示文稿附加信息 部分中的非 GAAP 对账。 比 23 年第二季度增长 16.1% 比 23 年第二季度提高 400 个基点 |

| 关键 指标 2023 年 10 月 8 日计费 收入 计费总额 rev/CWT 基于资产的 每日 吨位 每日 发货量 总计 O C T O B E R 2 0 2 3 P R E L I M I N ARY Y O Y (1) 1) 2023 年 10 月与 2022 年 10 月的比较结果为 2022 年 10 月。 -4% + 4%-8% + 9% |

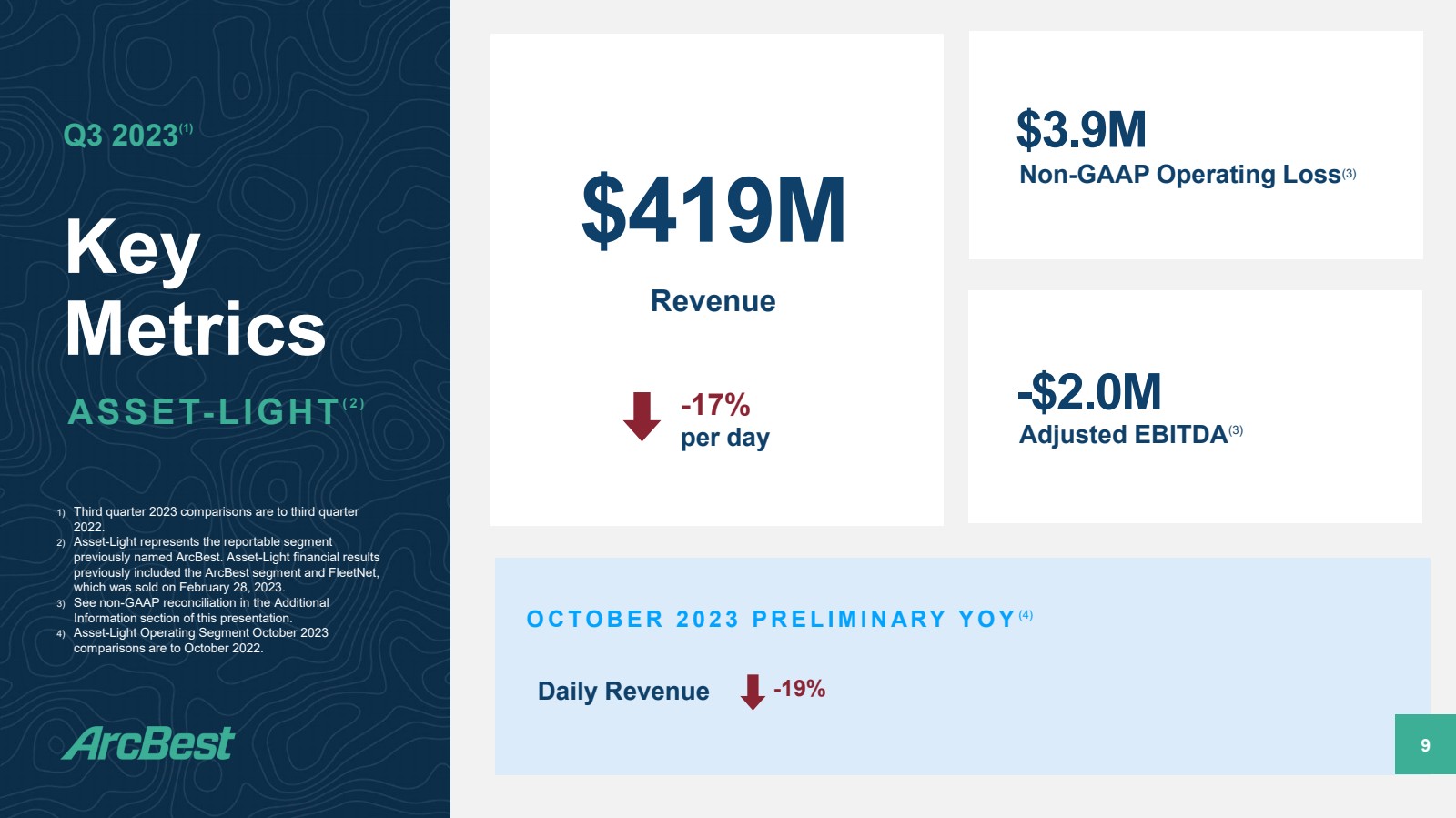

| 关键 指标 2023 年第三季度 (1) 9 ASSET-LIGHT (2) O C T O B E R 2 0 2 3 P R E L I M I N ARY Y O Y (4) 每日收入 1) 2023 年第三季度与 2022 年第三季度的比较。 2) Asset-Light 代表先前命名为 ArcBest 的可报告细分市场 。轻资产财务业绩 此前包括ArcBest板块和2023年2月28日出售的FleetNet 。 3) 请参阅本演示的 “其他 信息” 部分中的非 GAAP 对账。 4) 2023 年 10 月的轻资产运营板块与 2022 年 10 月的比较结果是。 -19% 4.19亿美元 每日收入 -17% 390 万美元 非公认会计准则营业亏损 (3) -200 万美元 调整后的息税折旧摊销前利润 (3) |

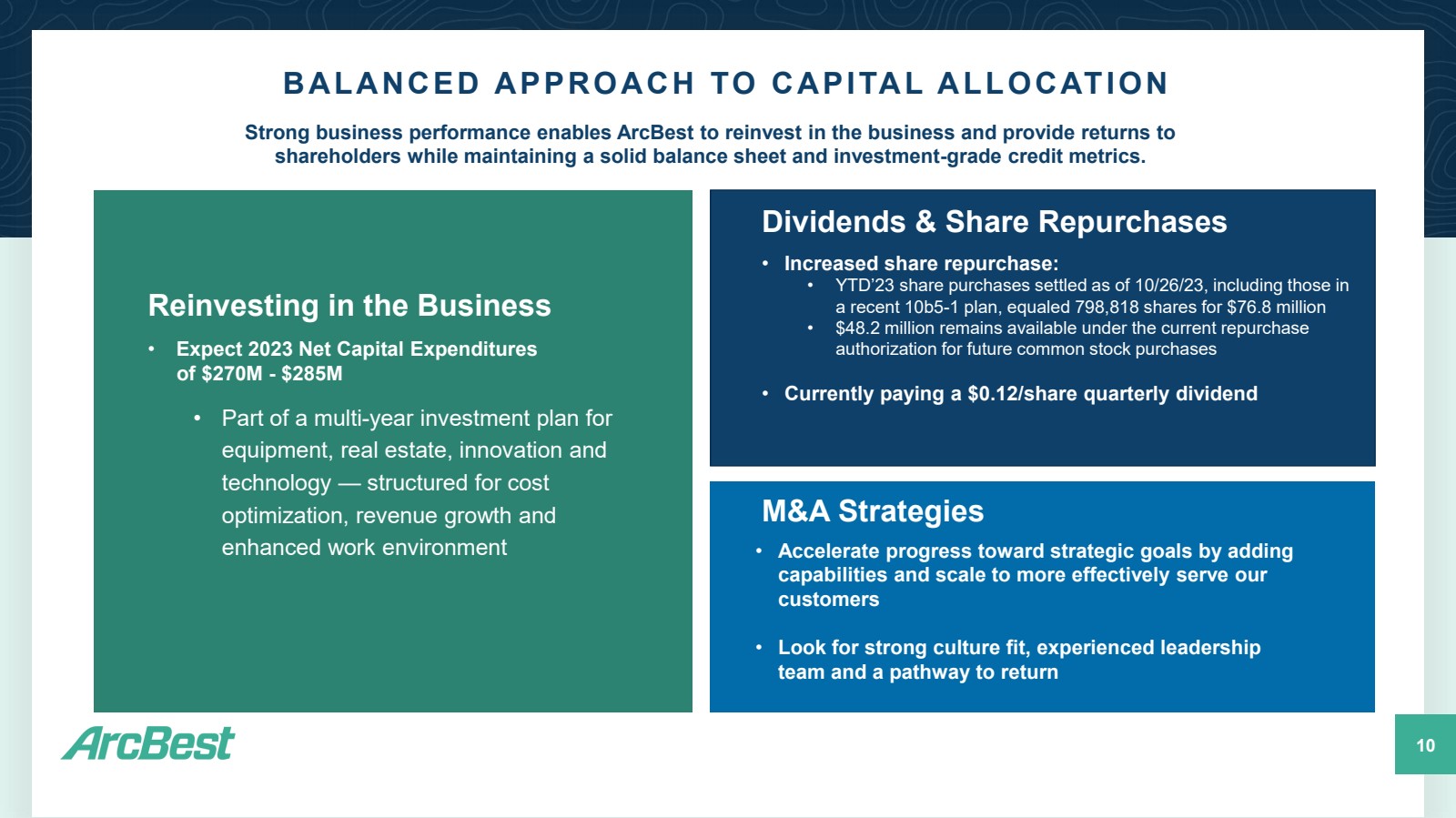

| 10 平衡的资本配置方法 强劲的业务表现使ArcBest能够对业务进行再投资并为 股东提供回报,同时保持稳健的资产负债表和投资级信贷指标。 再投资业务 股息和股票回购 并购策略 • 预计2023年净资本支出 为2.7亿美元至2.85亿美元 • 设备、房地产、创新和 技术多年投资计划的一部分,旨在优化成本、增加收入和 改善工作环境 • 增加股票回购: • 截至23年10月26日,YTD'23股票购买已结算,包括最近10b5-1计划中的 ,相当于798,818股股票,售价为7,680万美元 • 当前回购下仍有4,820万美元可供购买 授权未来购买普通股 • 目前支付每股0.12美元的季度股息 • 通过增加 能力和规模来加快实现战略目标的进展,从而更有效地为我们的 客户提供服务 • 寻找文化背景强、经验丰富的领导层 团队和回归之路 |

| ARCBEST 以客户为主导的策略产生了结果 11 >5 倍 交叉销售账户每个 的收入高出 5 倍 >4 倍 交叉销售 账户的利润 高 9% 交叉销售账户的留存率高出 9 个百分点 > 60% 使用 的客户} 轻资产服务还利用我们的 基于资产的服务 > 75% 收入中超过 75% 来自 数字连接的 客户 |

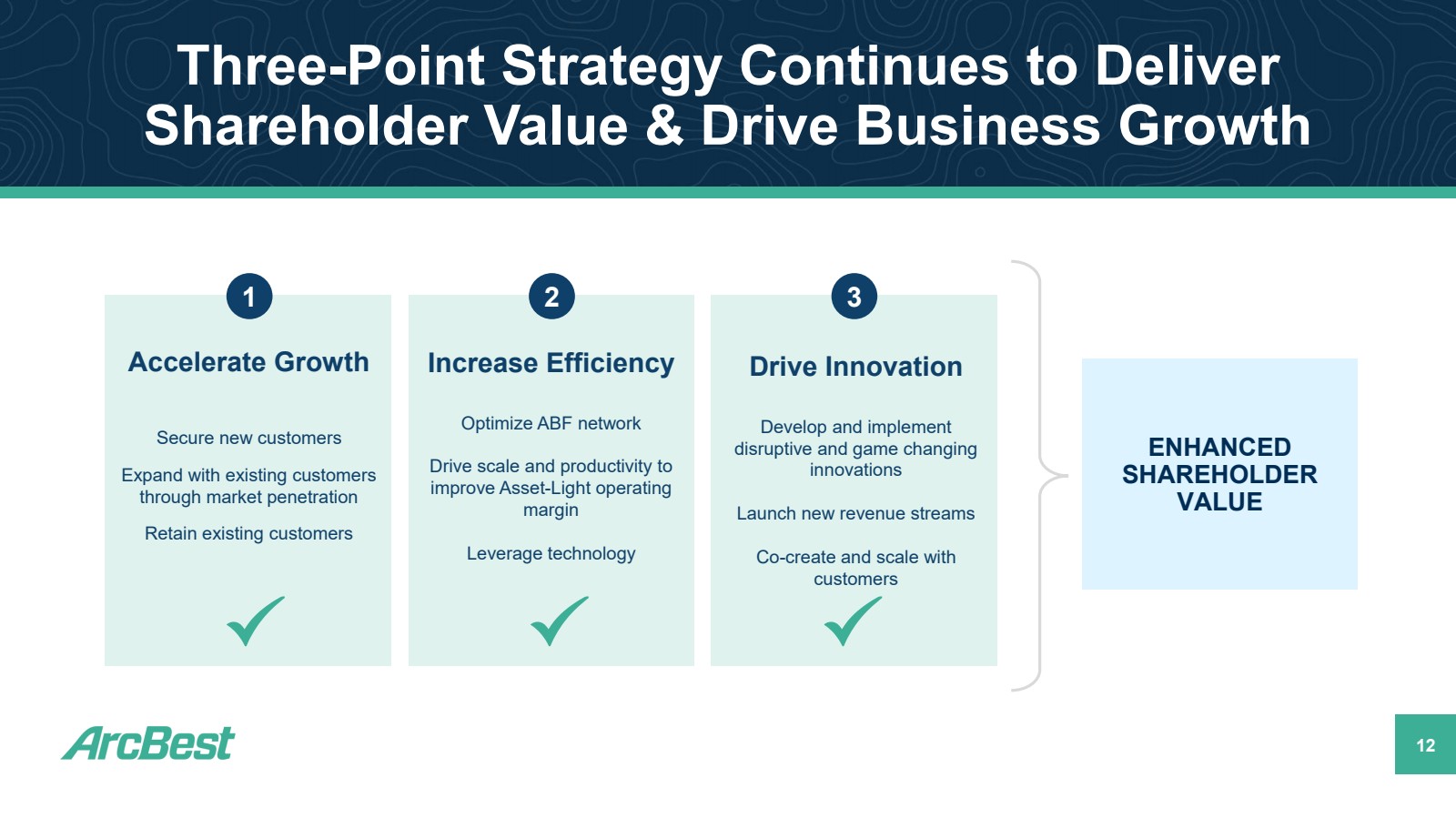

| 三点战略继续提供 股东价值并推动业务增长 12 1 2 3 增强 股东 价值 提高效率 优化 ABF 网络 提高规模和生产力 提高轻资产运营 利润 利用技术 推动创新 推出全新收入流 与 客户共同创造和扩展 加速增长 保护新客户 通过市场渗透扩大现有客户 保留现有客户顾客 |

| 13 注:ArcBest Corporation根据公认会计原则(“GAAP”)报告其财务业绩。但是, 管理层认为,某些用于内部分析的非公认会计准则绩效指标为分析师、投资者和其他人提供的信息与我们在内部评估核心运营业绩时使用的信息相同, 对本期和前期业绩进行了有意义的比较,并提供了有关业绩趋势的重要信息。因此,使用这些衡量标准 可以提高分析我们业绩的可比性,因为管理层 认为,它可以消除经营业绩中无法反映我们核心运营绩效的项目的影响。应将非公认会计准则财务指标视为我们报告的业绩的补充,而不是将其视为其替代方案。不应将这些财务指标解释为比根据公认会计原则确定的营业收入、营业现金流、 净收入或每股收益更好的衡量标准。 GAAP 与 非公认会计准则财务指标的对账 (未经审计) 其他信息 |

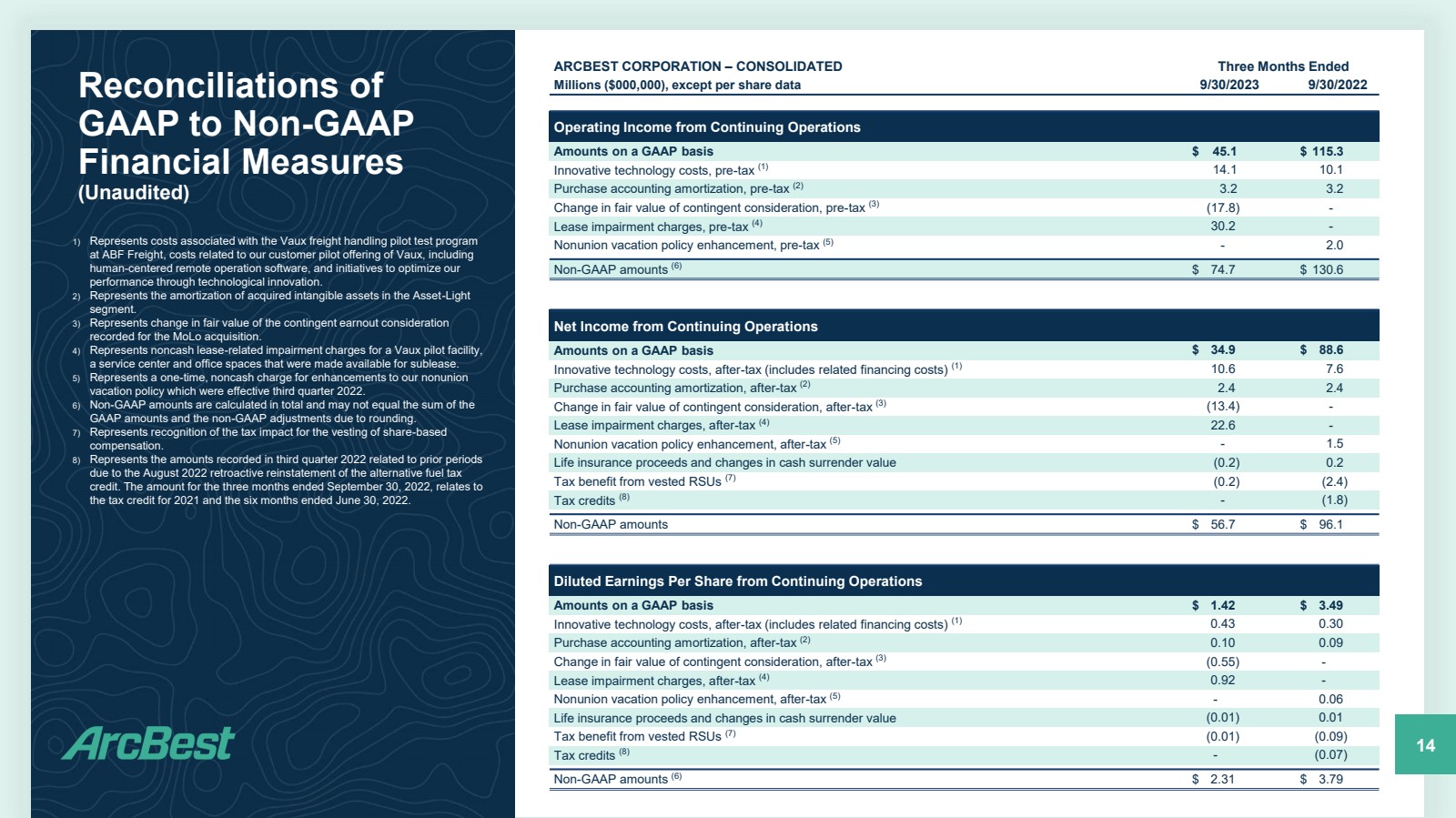

| ARCBEST CORPORATION — 截至三个月的合并 百万美元(00万美元),每股数据除外 2023 年 9 月 30 日 2022 年 9 月 30 日持续经营业务的营业收入 按公认会计原则计算的金额 45.1 美元 115.3 税前 -tax (2) 3.2 或有对价公允价值的变化,前 -tax (3) (17.8) - 租赁减值费用, 税前 (4) 30.2- 非工会休假政策改进, -tax (5) -2.0 非 -GAAP 金额 (6) $74.7$ 130.6 净额持续经营收入 按公认会计原则计算的金额 $34.9$ 88.6 扣除 税(包括相关融资成本)后的创新技术成本(1)10.6 7.6 收购会计摊销,扣除 -tax (2) 2.4 -tax (3) (13.4) - 租赁减值费用后的或有对价的公允价值变化 -tax (4) 22.6- 增强非工会休假政策,在 -tax (5) -1.5 人寿保险收益和现金退保价值的变化 (0.2) 0.2 来自既得限制性单位的税收优惠 (7) (0.2) (2.4) -(1.8) 非 -GAAP 金额 $56.7 美元 96.1 按公认会计原则计算的摊薄后每股收益 $1.42 美元 3.49 美元扣除 税后的创新技术成本(包括相关融资成本)(1) 0.43 0.30 收购会计摊销后 -tax (2) 0.10 0.09 公允价值变动为或有对价,扣除 -tax (3) (0.55) - 租赁减值费用后, -tax (4) 0.92- 非工会休假保单增强后, -tax (5) -0.06 人寿保险收益和现金退保价值变动 (0.01) 0.01 既得区域单位的税收优惠 (7) (0.01) (0.09) 税收抵免 (8) -(0.07) 非 -GAAP 金额 (6) $2.31$ 3.79 -GAAP 财务指标 (未经审计) 14 1) 代表与ABF Freight的Vaux货运装卸试点测试计划 相关的成本、与我们的Vaux客户试点产品(包括 人类 为中心的远程操作软件)相关的成本,以及通过技术创新优化我们 性能的举措。 2) 代表资产 -Light 板块中收购的无形资产的摊销。 3) 代表收购MoLo时记录的或有收益对价 的公允价值的变化。 4) 代表Vaux试点设施、 服务中心和可供转租的办公空间的非现金租赁 相关的减值费用。 5) 代表一次 次的非现金费用,用于改善我们于 2022 年第三季度生效的非工会 休假政策。 6) 非 -GAAP 金额按总额计算,可能不等于 GAAP 金额和因四舍五入而产生的非 -GAAP 调整的总和。 7) 表示对基于股份 的 薪酬归属所产生的税收影响的认可。 8) 表示 2022 年第三季度因追溯恢复替代燃料税 抵免而在 2022 年第三季度记录的与以往各期 相关的金额。截至2022年9月30日的三个月的金额与 2021年和截至2022年6月30日的六个月的税收抵免有关。 |

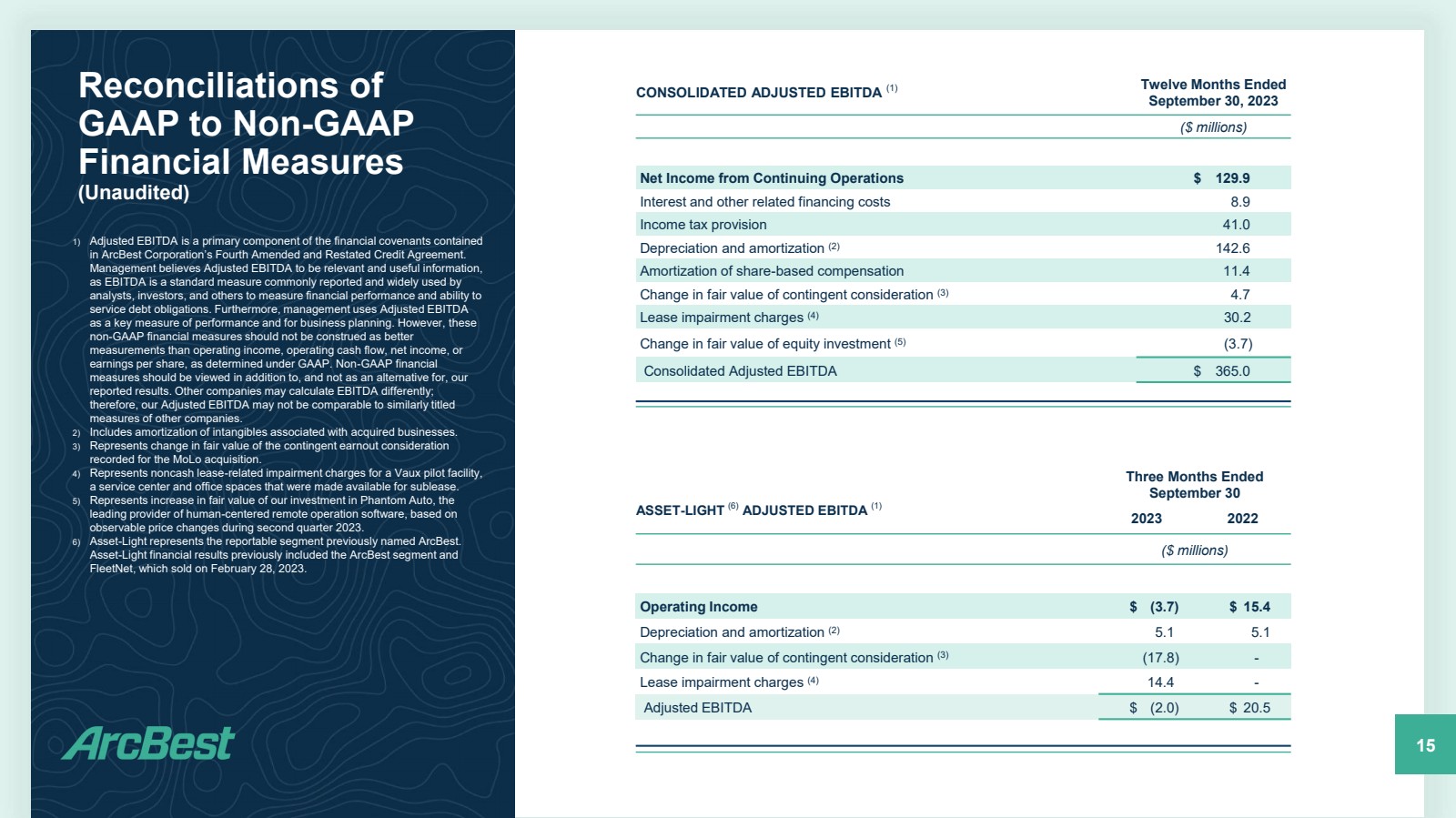

| GAAP与非 -GAAP 财务指标的对账 (未经审计) 15 1)调整后的息税折旧摊销前利润是ArcBest Corporation第四次修订和重述信贷协议中包含的财务契约的主要组成部分。 管理层认为调整后的息税折旧摊销前利润是相关且有用的信息, 因为息税折旧摊销前利润是 分析师、投资者和其他人经常报告和广泛使用的标准衡量标准,用于衡量财务业绩和 偿还债务的能力。此外,管理层使用调整后的息税折旧摊销前利润 作为衡量绩效和业务规划的关键指标。但是,不应将这些 非 -GAAP财务指标解释为比根据公认会计原则确定的营业收入、营业现金流、净收入或 每股收益更好的 衡量标准。非 -GAAP 财务 指标应被视为我们 报告业绩的补充,而不是将其作为替代方法。其他公司可能以不同的方式计算息税折旧摊销前利润; 因此,我们的调整后息税折旧摊销前利润可能无法与其他公司的同名 指标相提并论。 2) 包括与收购业务相关的无形资产的摊销。 3) 代表收购MoLo时记录的或有收益对价 的公允价值的变化。 4) 代表Vaux试点设施、 服务中心和可供转租的办公空间的非现金租赁 相关的减值费用。 5) 根据 2023年第二季度可观察到的价格变化,代表我们对Phantom Auto投资的公允价值增加,Phantom Auto是 以人为中心的远程操作软件的领先提供商。 6) 资产 -Light 代表先前命名为 ArcBest 的可报告区段。 Asset -Light 财务业绩此前包括ArcBest板块和2023年2月28日出售的 FleetNet。 截至9月30日的三个月资产 -LIGHT (6) 2022 年调整后息税折旧摊销前利润 (1) 2023 (百万美元) $ (3.7) $ (3.7) $15.4 折旧和摊销 (2) 5.1 或有对价公允价值变动 (3) (17.8) - 租赁减值费用 (4) 14.4- 调整后的息税折旧摊销前利润 $ (2.0) $20.5 合并调整后息税折旧摊销前利润 (1) 截至2023年9月30日 的十二个月(百万美元) 来自持续经营业务的净收入 $129.9 利息和其他相关融资成本 8.9 所得税准备金 41.0 折旧和摊销 (2) 142.6 基于股份 的薪酬摊销 11.4 或有对价的公允价值变动 (3) 4.7 租赁减值费用 (4) 30.2 权益投资公允价值变动 (5) (3.7) 合并调整后息税折旧摊销前利润 $365.0 |

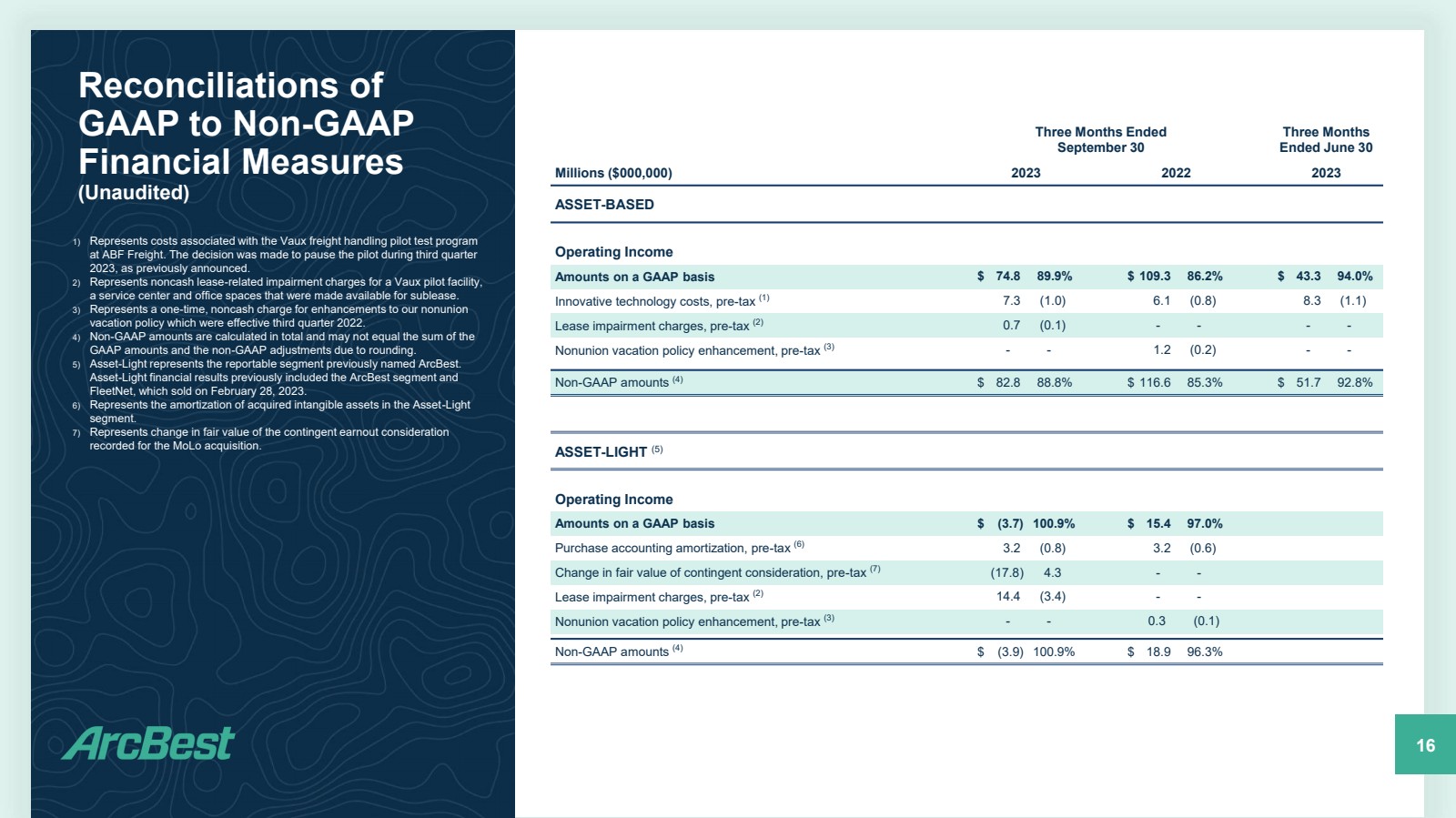

| Reconciliations of GAAP to Non-GAAP Financial Measures (Unaudited) 16 1) Represents costs associated with the Vaux freight handling pilot test program at ABF Freight. The decision was made to pause the pilot during third quarter 2023, as previously announced. 2) Represents noncash lease-related impairment charges for a Vaux pilot facility, a service center and office spaces that were made available for sublease. 3) Represents a one-time, noncash charge for enhancements to our nonunion vacation policy which were effective third quarter 2022. 4) Non-GAAP amounts are calculated in total and may not equal the sum of the GAAP amounts and the non-GAAP adjustments due to rounding. 5) Asset-Light represents the reportable segment previously named ArcBest. Asset-Light financial results previously included the ArcBest segment and FleetNet, which sold on February 28, 2023. 6) Represents the amortization of acquired intangible assets in the Asset-Light segment. 7) Represents change in fair value of the contingent earnout consideration recorded for the MoLo acquisition. Three Months Ended September 30 Three Months Ended June 30 Millions ($000,000) 2023 2022 2023 ASSET-BASED Operating Income Amounts on a GAAP basis $ 74.8 89.9% $ 109.3 86.2% $ 43.3 94.0% Innovative technology costs, pre-tax (1) 7.3 (1.0) 6.1 (0.8) 8.3 (1.1) Lease impairment charges, pre-tax (2) 0.7 (0.1) - - - - Nonunion vacation policy enhancement, pre-tax (3) - - 1.2 (0.2) - - Non-GAAP amounts (4) $ 82.8 88.8% $ 116.6 85.3% $ 51.7 92.8% ASSET-LIGHT (5) Operating Income Amounts on a GAAP basis $ (3.7) 100.9% $ 15.4 97.0% Purchase accounting amortization, pre-tax (6) 3.2 (0.8) 3.2 (0.6) Change in fair value of contingent consideration, pre-tax (7) (17.8) 4.3 - - Lease impairment charges, pre-tax (2) 14.4 (3.4) - - Nonunion vacation policy enhancement, pre-tax (3) - - 0.3 (0.1) Non-GAAP amounts (4) $ (3.9) 100.9% $ 18.9 96.3% |