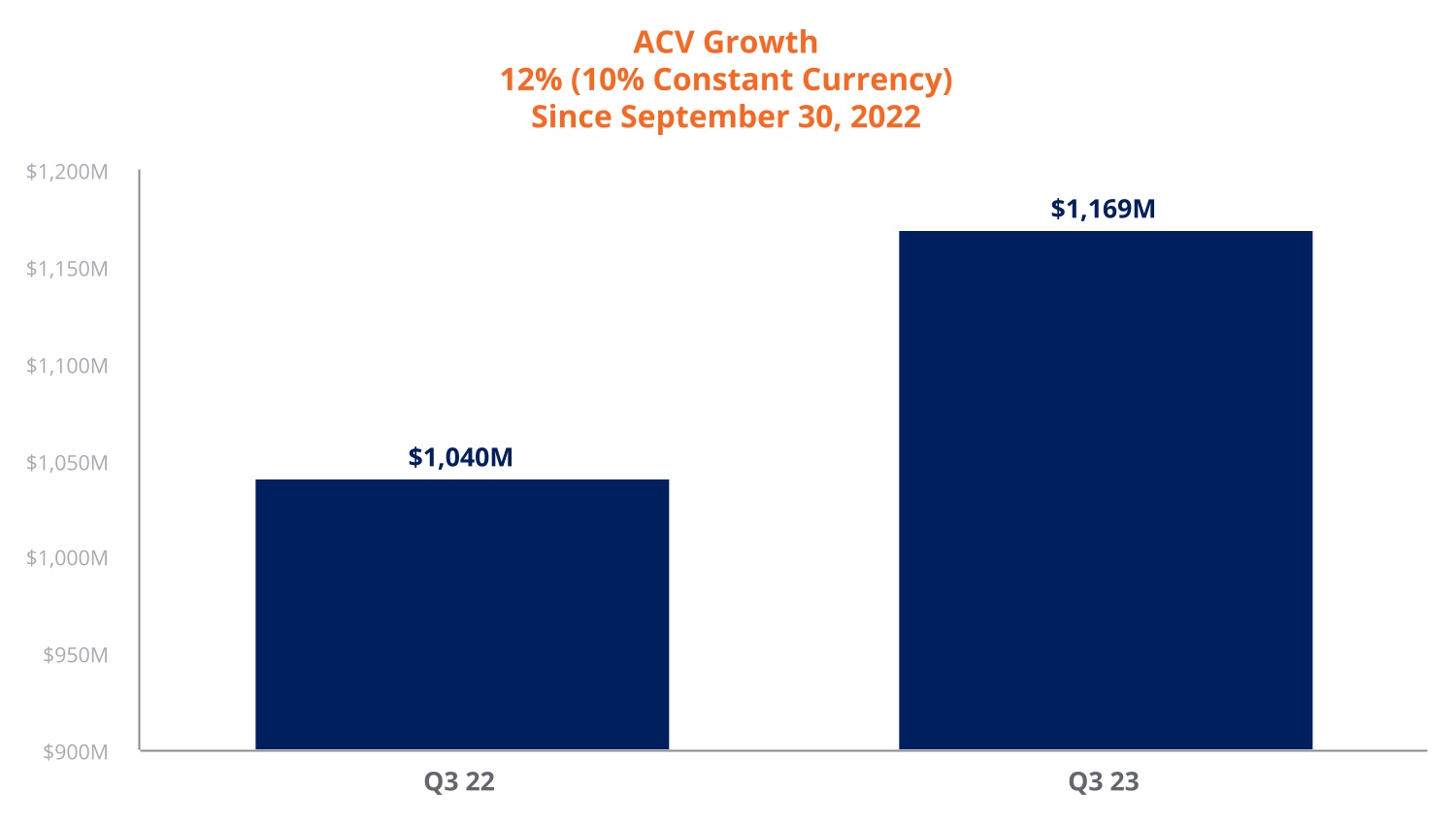

| (以百万计,百分比除外) | Q3 22 | Q3 23 | 1 年变动 | ||||||||||||||

| ACV | $ | 1,040 | $ | 1,169 | 12 | % | |||||||||||

| 外汇汇率变动的影响 | — | (22) | |||||||||||||||

| 固定货币ACV | $ | 1,040 | $ | 1,147 | 10 | % | |||||||||||

(千美元, 每股金额除外) | 三个月已结束 9月30日 | 九个月已结束 9月30日 | |||||||||||||||||||||||||||||||||

| 2023 | 2022 | 改变 | 2023 | 2022 | 改变 | ||||||||||||||||||||||||||||||

| 总收入 | $ | 334,643 | $ | 270,731 | 24 | % | $ | 958,383 | $ | 921,375 | 4 | % | |||||||||||||||||||||||

| 净额(亏损)-GAAP | $ | (7,279) | $ | (93,520) | 92 | % | $ | (74,857) | $ | (380,195) | 80 | % | |||||||||||||||||||||||

| 净收益(亏损)-非公认会计准则 | $ | 37,595 | $ | (27,498) | * | $ | 58,018 | $ | (8,730) | * | |||||||||||||||||||||||||

| 每股摊薄(亏损)-GAAP | $ | (0.09) | $ | (1.14) | 92 | % | $ | (0.90) | $ | (4.65) | 81 | % | |||||||||||||||||||||||

| 摊薄后每股收益(亏损)——非公认会计准则 | $ | 0.44 | $ | (0.34) | * | $ | 0.69 | $ | (0.11) | * | |||||||||||||||||||||||||

| (千美元) | 三个月已结束 9月30日 | 改变 | 九个月已结束 9月30日 | 改变 | |||||||||||||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 佩加云 | $ | 118,040 | 35 | % | $ | 97,359 | 36 | % | $ | 20,681 | 21 | % | $ | 340,982 | 36 | % | $ | 281,182 | 31 | % | $ | 59,800 | 21 | % | |||||||||||||||||||||||||||||

| 保养 | 83,538 | 25 | % | 77,526 | 29 | % | 6,012 | 8 | % | 245,210 | 25 | % | 235,568 | 25 | % | 9,642 | 4 | % | |||||||||||||||||||||||||||||||||||

| 订阅服务 | 201,578 | 60 | % | 174,885 | 65 | % | 26,693 | 15 | % | 586,192 | 61 | % | 516,750 | 56 | % | 69,442 | 13 | % | |||||||||||||||||||||||||||||||||||

| 订阅许可 | 74,342 | 22 | % | 31,112 | 11 | % | 43,230 | 139 | % | 200,066 | 21 | % | 210,245 | 23 | % | (10,179) | (5) | % | |||||||||||||||||||||||||||||||||||

| 订阅 | 275,920 | 82 | % | 205,997 | 76 | % | 69,923 | 34 | % | 786,258 | 82 | % | 726,995 | 79 | % | 59,263 | 8 | % | |||||||||||||||||||||||||||||||||||

| 永久许可 | 2,747 | 1 | % | 9,223 | 3 | % | (6,476) | (70) | % | 4,729 | — | % | 18,929 | 2 | % | (14,200) | (75) | % | |||||||||||||||||||||||||||||||||||

| 咨询 | 55,976 | 17 | % | 55,511 | 21 | % | 465 | 1 | % | 167,396 | 18 | % | 175,451 | 19 | % | (8,055) | (5) | % | |||||||||||||||||||||||||||||||||||

| $ | 334,643 | 100 | % | $ | 270,731 | 100 | % | $ | 63,912 | 24 | % | $ | 958,383 | 100 | % | $ | 921,375 | 100 | % | $ | 37,008 | 4 | % | ||||||||||||||||||||||||||||||

| 三个月已结束 9月30日 | 九个月已结束 9月30日 | ||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||

| 收入 | |||||||||||||||||||||||

| 订阅服务 | $ | 201,578 | $ | 174,885 | $ | 586,192 | $ | 516,750 | |||||||||||||||

| 订阅许可 | 74,342 | 31,112 | 200,066 | 210,245 | |||||||||||||||||||

| 咨询 | 55,976 | 55,511 | 167,396 | 175,451 | |||||||||||||||||||

| 永久许可 | 2,747 | 9,223 | 4,729 | 18,929 | |||||||||||||||||||

| 总收入 | 334,643 | 270,731 | 958,383 | 921,375 | |||||||||||||||||||

| 收入成本 | |||||||||||||||||||||||

| 订阅服务 | 35,906 | 34,541 | 109,553 | 103,104 | |||||||||||||||||||

| 订阅许可 | 629 | 628 | 1,971 | 1,923 | |||||||||||||||||||

| 咨询 | 57,204 | 57,778 | 176,262 | 171,162 | |||||||||||||||||||

| 永久许可 | 24 | 103 | 51 | 173 | |||||||||||||||||||

| 总收入成本 | 93,763 | 93,050 | 287,837 | 276,362 | |||||||||||||||||||

| 毛利 | 240,880 | 177,681 | 670,546 | 645,013 | |||||||||||||||||||

| 运营费用 | |||||||||||||||||||||||

| 销售和营销 | 131,598 | 153,517 | 425,253 | 472,951 | |||||||||||||||||||

| 研究和开发 | 74,955 | 75,342 | 224,262 | 221,173 | |||||||||||||||||||

| 一般和行政 | 27,321 | 26,043 | 73,893 | 94,530 | |||||||||||||||||||

| 重组 | 17,822 | — | 21,450 | — | |||||||||||||||||||

| 运营费用总额 | 251,696 | 254,902 | 744,858 | 788,654 | |||||||||||||||||||

| 运营所致(损失) | (10,816) | (77,221) | (74,312) | (143,641) | |||||||||||||||||||

| 外币交易收益(亏损) | 1,994 | 3,826 | (3,971) | 8,415 | |||||||||||||||||||

| 利息收入 | 2,532 | 520 | 5,831 | 1,036 | |||||||||||||||||||

| 利息支出 | (1,533) | (1,992) | (5,229) | (5,882) | |||||||||||||||||||

| 上限看涨交易的(亏损) | (2,294) | (6,876) | (449) | (56,381) | |||||||||||||||||||

| 其他收入(亏损),净额 | 6,383 | (29) | 18,668 | 6,497 | |||||||||||||||||||

| 所得税准备金前(亏损) | (3,734) | (81,772) | (59,462) | (189,956) | |||||||||||||||||||

| 所得税准备金 | 3,545 | 11,748 | 15,395 | 190,239 | |||||||||||||||||||

| 净额(亏损) | $ | (7,279) | $ | (93,520) | $ | (74,857) | $ | (380,195) | |||||||||||||||

| 每股(亏损) | |||||||||||||||||||||||

| 基本 | $ | (0.09) | $ | (1.14) | $ | (0.90) | $ | (4.65) | |||||||||||||||

| 稀释 | $ | (0.09) | $ | (1.14) | $ | (0.90) | $ | (4.65) | |||||||||||||||

| 已发行普通股的加权平均数 | |||||||||||||||||||||||

| 基本 | 83,336 | 81,996 | 82,996 | 81,842 | |||||||||||||||||||

| 稀释 | 83,336 | 81,996 | 82,996 | 81,842 | |||||||||||||||||||

| 2023年9月30日 | 2022年12月31日 | ||||||||||

| 资产 | |||||||||||

| 流动资产: | |||||||||||

| 现金和现金等价物 | $ | 169,023 | $ | 145,054 | |||||||

| 有价证券 | 167,286 | 152,167 | |||||||||

| 现金、现金等价物和有价证券总额 | 336,309 | 297,221 | |||||||||

| 应收账款,净额 | 168,795 | 255,150 | |||||||||

| 未开单应收账款,净额 | 199,948 | 213,719 | |||||||||

| 其他流动资产 | 71,438 | 80,388 | |||||||||

| 流动资产总额 | 776,490 | 846,478 | |||||||||

| 未开单应收账款,净额 | 73,795 | 95,806 | |||||||||

| 善意 | 81,437 | 81,399 | |||||||||

| 其他长期资产 | 290,807 | 333,989 | |||||||||

| 总资产 | $ | 1,222,529 | $ | 1,357,672 | |||||||

| 负债和股东权益 | |||||||||||

| 流动负债: | |||||||||||

| 应付账款 | $ | 20,541 | $ | 18,195 | |||||||

| 应计费用 | 43,624 | 50,355 | |||||||||

| 应计薪酬和相关费用 | 93,511 | 127,728 | |||||||||

| 递延收入 | 297,067 | 325,212 | |||||||||

| 其他流动负债 | 18,038 | 17,450 | |||||||||

| 流动负债总额 | 472,781 | 538,940 | |||||||||

| 可转换优先票据,净额 | 498,753 | 593,609 | |||||||||

| 经营租赁负债 | 68,874 | 79,152 | |||||||||

| 其他长期负债 | 14,485 | 15,128 | |||||||||

| 负债总额 | 1,054,893 | 1,226,829 | |||||||||

| 股东权益总额 | 167,636 | 130,843 | |||||||||

| 负债和股东权益总额 | $ | 1,222,529 | $ | 1,357,672 | |||||||

| 九个月已结束 9月30日 | |||||||||||

| 2023 | 2022 | ||||||||||

| 净额(亏损) | $ | (74,857) | $ | (380,195) | |||||||

| 调整净额(亏损)与(用于)经营活动提供的现金 | |||||||||||

| 非现金物品 | 168,001 | 372,684 | |||||||||

| 经营资产和负债变动,净额 | 44,776 | (5,935) | |||||||||

| 由(用于)经营活动提供的现金 | 137,920 | (13,446) | |||||||||

| 投资活动提供的现金(用于) | (24,176) | 10,104 | |||||||||

| (用于)融资活动的现金 | (85,031) | (43,484) | |||||||||

| 汇率变动对现金、现金等价物和限制性现金的影响 | (1,621) | (5,513) | |||||||||

| 现金、现金等价物和限制性现金的净增加(减少) | 27,092 | (52,339) | |||||||||

| 现金、现金等价物和限制性现金,期初 | 145,054 | 159,965 | |||||||||

| 期末现金、现金等价物和限制性现金 | $ | 172,146 | $ | 107,626 | |||||||

| 三个月已结束 9月30日 | 九个月已结束 9月30日 | ||||||||||||||||||||||||||||||||||

| 2023 | 2022 | 改变 | 2023 | 2022 | 改变 | ||||||||||||||||||||||||||||||

| 净额(亏损)-GAAP | $ | (7,279) | $ | (93,520) | 92 | % | $ | (74,857) | $ | (380,195) | 80 | % | |||||||||||||||||||||||

股票薪酬 (1) | 31,299 | 33,774 | 110,083 | 93,301 | |||||||||||||||||||||||||||||||

| 通话交易上限 | 2,294 | 6,876 | 449 | 56,381 | |||||||||||||||||||||||||||||||

| 法律费用 | 6,748 | 4,470 | 11,066 | 32,420 | |||||||||||||||||||||||||||||||

| 回购可转换优先票据 | — | — | (7,855) | — | |||||||||||||||||||||||||||||||

| 重组 | 17,822 | — | 21,450 | — | |||||||||||||||||||||||||||||||

| 可转换优先票据的利息 | 613 | 724 | 1,988 | 2,163 | |||||||||||||||||||||||||||||||

| 无形资产的摊销 | 965 | 1,048 | 2,977 | 3,045 | |||||||||||||||||||||||||||||||

| 外币交易(收益)亏损 | (1,994) | (3,826) | 3,971 | (8,415) | |||||||||||||||||||||||||||||||

| 其他 | (5,814) | 3,452 | (10,285) | (131) | |||||||||||||||||||||||||||||||

所得税影响 (2) | (7,059) | 19,504 | (969) | 192,701 | |||||||||||||||||||||||||||||||

| 净收益(亏损)-非公认会计准则 | $ | 37,595 | $ | (27,498) | * | $ | 58,018 | $ | (8,730) | * | |||||||||||||||||||||||||

| 每股摊薄(亏损)-GAAP | $ | (0.09) | $ | (1.14) | 92 | % | $ | (0.90) | $ | (4.65) | 81 | % | |||||||||||||||||||||||

| 非公认会计准则调整 | 0.53 | 0.80 | 1.59 | 4.54 | |||||||||||||||||||||||||||||||

| 摊薄后每股收益(亏损)——非公认会计准则 | $ | 0.44 | $ | (0.34) | * | $ | 0.69 | $ | (0.11) | * | |||||||||||||||||||||||||

| 摊薄后已发行普通股的加权平均数-GAAP | 83,336 | 81,996 | 2 | % | 82,996 | 81,842 | 1 | % | |||||||||||||||||||||||||||

| 基于股票的薪酬 | 1,945 | — | 1,332 | — | |||||||||||||||||||||||||||||||

| 摊薄后已发行普通股的加权平均数——非公认会计准则 | 85,281 | 81,996 | 4 | % | 84,328 | 81,842 | 3 | % | |||||||||||||||||||||||||||

| 三个月已结束 9月30日 | 九个月已结束 9月30日 | ||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||

| 收入成本 | $ | 6,410 | $ | 6,797 | $ | 22,497 | $ | 19,754 | |||||||||||||||

| 销售和营销 | 10,401 | 12,933 | 43,410 | 36,524 | |||||||||||||||||||

| 研究和开发 | 7,375 | 7,724 | 24,286 | 22,425 | |||||||||||||||||||

| 一般和行政 | 7,113 | 6,320 | 19,890 | 14,598 | |||||||||||||||||||

| $ | 31,299 | $ | 33,774 | $ | 110,083 | $ | 93,301 | ||||||||||||||||

| 所得税优惠 | $ | (316) | $ | (600) | $ | (1,569) | $ | (1,505) | |||||||||||||||

| 九个月已结束 9月30日 | |||||||||||

| 2023 | 2022 | ||||||||||

| GAAP | (26) | % | (100) | % | |||||||

| 非公认会计准则 | 22 | % | 22 | % | |||||||

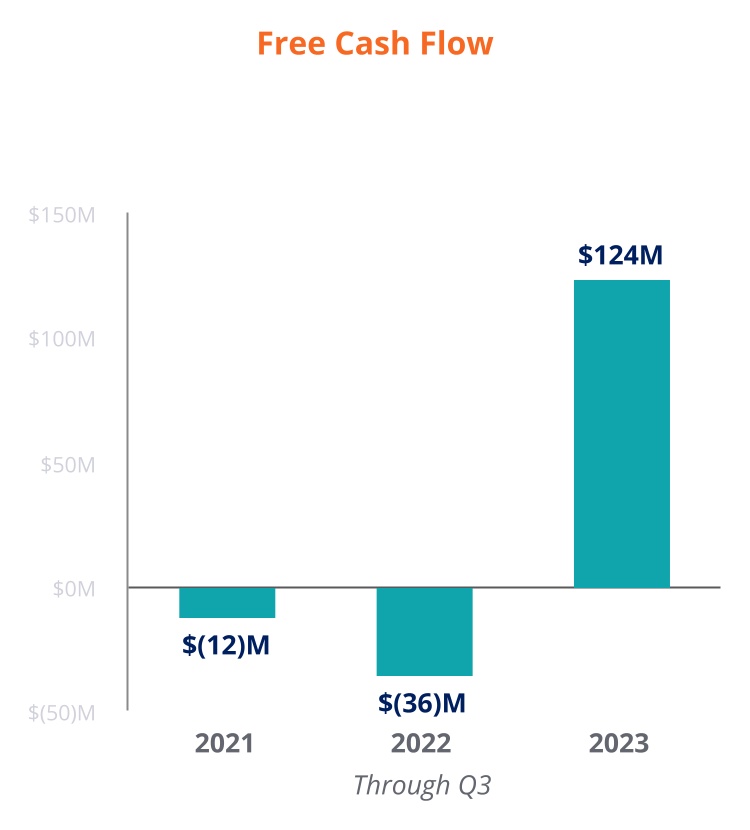

| 九个月已结束 9月30日 | ||||||||||||||||||||||||||

| 2023 | 2022 | 2021 | ||||||||||||||||||||||||

保证金 (2) | 保证金 (2) | 保证金 (2) | ||||||||||||||||||||||||

| 由(用于)经营活动提供的现金 | $ | 137,920 | 14 | % | $ | (13,446) | (1) | % | $ | (5,321) | (1) | % | ||||||||||||||

| 投资不动产和设备 | (14,271) | (22,285) | $ | (7,089) | ||||||||||||||||||||||

自由现金流 | $ | 123,649 | 13 | % | $ | (35,731) | (4) | % | $ | (12,410) | (1) | % | ||||||||||||||

其他信息 (3) | ||||||||||||||||||||||||||

| 法律费用 | $ | 5,867 | $ | 37,944 | $ | 5,750 | ||||||||||||||||||||

| 重组 | 21,576 | — | — | |||||||||||||||||||||||

| 可转换优先票据的利息 | 4,134 | 4,500 | 4,500 | |||||||||||||||||||||||

| 其他 | — | 3,266 | 115 | |||||||||||||||||||||||

| $ | 31,577 | $ | 45,710 | $ | 10,365 | |||||||||||||||||||||

三个月已结束 | 九个月已结束 2023年9月30日 | ||||||||||||||||||||||

| 2023年3月31日 | 2023年6月30日 | 2023年9月30日 | |||||||||||||||||||||

| 经营活动提供的现金 | $ | 68,107 | $ | 45,645 | $ | 24,168 | $ | 137,920 | |||||||||||||||

| 投资不动产和设备 | $ | (11,487) | $ | (2,446) | $ | (338) | $ | (14,271) | |||||||||||||||

| 自由现金流 | $ | 56,620 | $ | 43,199 | $ | 23,830 | $ | 123,649 | |||||||||||||||

其他信息 (3) | |||||||||||||||||||||||

| 法律费用 | $ | 1,515 | $ | 1,435 | $ | 2,917 | $ | 5,867 | |||||||||||||||

| 重组 | 14,458 | 3,063 | 4,055 | 21,576 | |||||||||||||||||||

| 可转换优先票据的利息 | 2,250 | — | 1,884 | 4,134 | |||||||||||||||||||

| $ | 18,223 | $ | 4,498 | $ | 8,856 | $ | 31,577 | ||||||||||||||||

| 2023年9月30日 | 2022年9月30日 | 改变 | ||||||||||||||||||

| 佩加云 | $ | 494,571 | $ | 421,577 | $ | 72,994 | 17 | % | ||||||||||||

保养 | 319,250 | 302,763 | 16,487 | 5 | % | |||||||||||||||

订阅服务 | 813,821 | 724,340 | 89,481 | 12 | % | |||||||||||||||

订阅许可 | 355,055 | 315,241 | 39,814 | 13 | % | |||||||||||||||

| $ | 1,168,876 | $ | 1,039,581 | $ | 129,295 | 12 | % | |||||||||||||

| (以百万计,百分比除外) | Q3 22 | Q4 22 | Q1 23 | Q2 23 | Q3 23 | 1 年变动 | |||||||||||||||||||||||||||||

| ACV | $ | 1,040 | $ | 1,126 | $ | 1,174 | $ | 1,164 | $ | 1,169 | 12 | % | |||||||||||||||||||||||

| 外汇汇率变动的影响 | — | (26) | (32) | (31) | (22) | ||||||||||||||||||||||||||||||

| 固定货币ACV | $ | 1,040 | $ | 1,100 | $ | 1,142 | $ | 1,133 | $ | 1,147 | 10 | % | |||||||||||||||||||||||

| 订阅服务 | 订阅许可 | 永久许可 | 咨询 | 总计 | ||||||||||||||||||||||||||||||||||

| 保养 | 佩加云 | |||||||||||||||||||||||||||||||||||||

1 年或更短 | $ | 202,610 | $ | 391,324 | $ | 48,427 | $ | 4,567 | $ | 39,335 | $ | 686,263 | 54 | % | ||||||||||||||||||||||||

1-2 年 | 58,610 | 239,787 | 4,356 | 2,696 | 3,662 | 309,111 | 24 | % | ||||||||||||||||||||||||||||||

2-3 年 | 28,585 | 121,778 | 8,518 | — | 1,100 | 159,981 | 13 | % | ||||||||||||||||||||||||||||||

超过 3 年 | 17,478 | 89,870 | 2,664 | — | — | 110,012 | 9 | % | ||||||||||||||||||||||||||||||

| $ | 307,283 | $ | 842,759 | $ | 63,965 | $ | 7,263 | $ | 44,097 | $ | 1,265,367 | 100 | % | |||||||||||||||||||||||||

| 占总数的百分比 | 24 | % | 67 | % | 5 | % | 1 | % | 3 | % | 100 | % | ||||||||||||||||||||||||||

| 自 2022 年 9 月 30 日以来的变化 | ||||||||||||||||||||||||||||||||||||||

| $ | 20,403 | $ | 103,121 | $ | (13,055) | $ | (308) | $ | 7,274 | $ | 117,435 | |||||||||||||||||||||||||||

| 7 | % | 14 | % | (17) | % | (4) | % | 20 | % | 10 | % | |||||||||||||||||||||||||||

| 订阅服务 | 订阅许可 | 永久许可 | 咨询 | 总计 | ||||||||||||||||||||||||||||||||||

| 保养 | 佩加云 | |||||||||||||||||||||||||||||||||||||

1 年或更短 | $ | 191,045 | $ | 328,111 | $ | 69,753 | $ | 814 | $ | 27,968 | $ | 617,691 | 53 | % | ||||||||||||||||||||||||

1-2 年 | 55,141 | 213,304 | 4,113 | 4,505 | 6,699 | 283,762 | 25 | % | ||||||||||||||||||||||||||||||

2-3 年 | 24,496 | 115,416 | 1,420 | 2,252 | 1,648 | 145,232 | 13 | % | ||||||||||||||||||||||||||||||

超过 3 年 | 16,198 | 82,807 | 1,734 | — | 508 | 101,247 | 9 | % | ||||||||||||||||||||||||||||||

| $ | 286,880 | $ | 739,638 | $ | 77,020 | $ | 7,571 | $ | 36,823 | $ | 1,147,932 | 100 | % | |||||||||||||||||||||||||

| 占总数的百分比 | 25 | % | 64 | % | 7 | % | 1 | % | 3 | % | 100 | % | ||||||||||||||||||||||||||

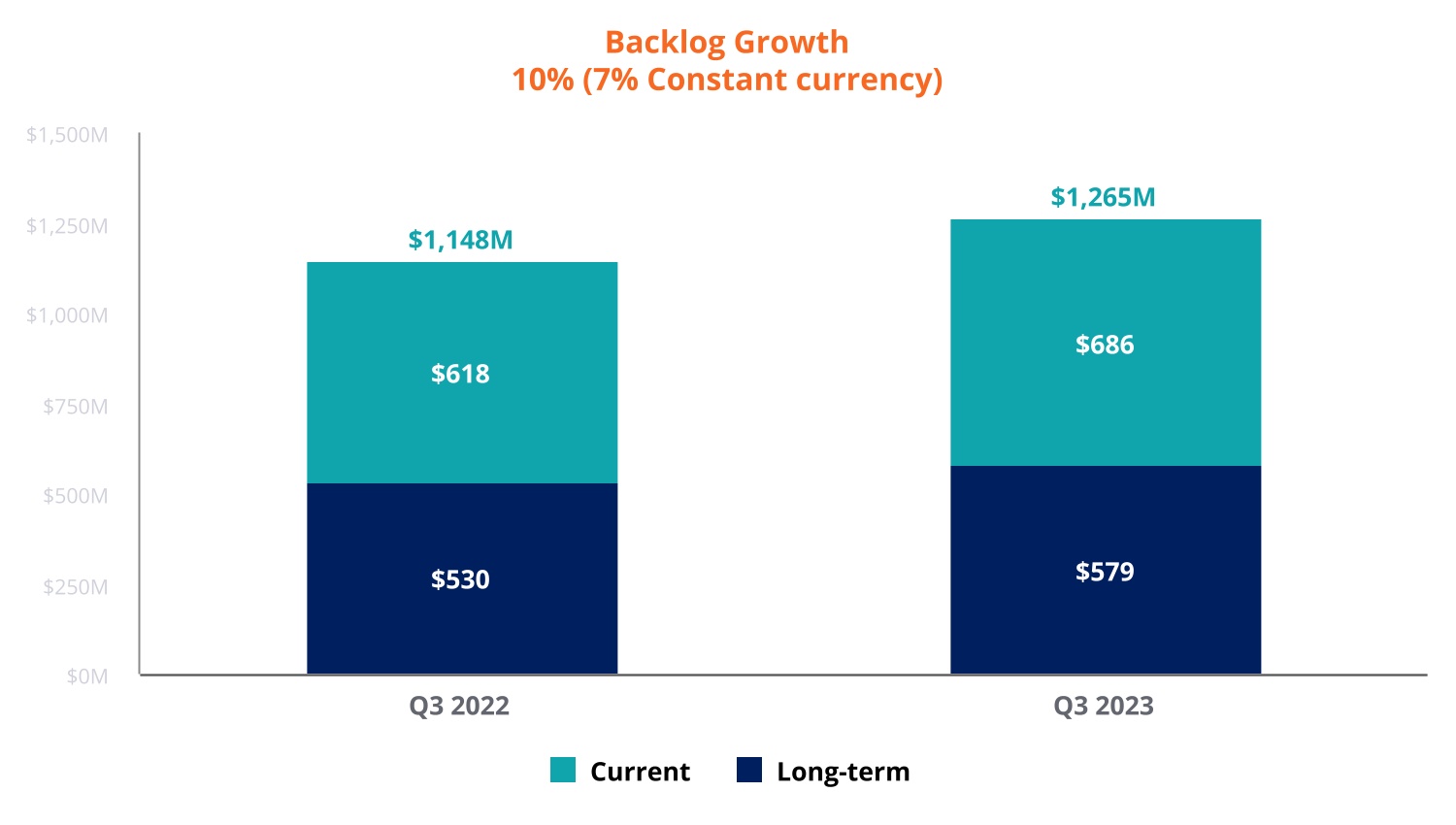

| Q3 22 | Q3 2023 | 1 年增长率 | |||||||||||||||

| 待办事项-GAAP | $ | 1,148 | $ | 1,265 | 10 | % | |||||||||||

| 外汇汇率变动的影响 | — | (33) | |||||||||||||||

固定货币积压 | $ | 1,148 | $ | 1,232 | 7 | % | |||||||||||