附录 99.2

2023 年第三季度医疗财产信托季度补充报告

附录 99.2

2023 年第三季度医疗财产信托季度补充报告

2023 年第三季度公司概述公司信息 3 财务信息净收入与运营资金的对账 6 债务摘要 7 债务到期日和债务指标 8 投资组合信息租赁和贷款到期日附表 9 按资产类型、运营商、州和国家分列的总资产和收入 10 租金覆盖范围 13 投资和开发项目摘要 15 财务报表合并收益表 16 封面上:Diginity 合并资产负债表 17 对未合并房地产合资企业的投资 18 投资未合并运营实体 19 附录非公认会计准则 对账 20 前瞻性陈述前瞻性陈述涉及已知和未知的风险、不确定性和其他因素,这些因素可能导致公司或未来事件的实际业绩或未来事件与 或此类前瞻性陈述所依据的结果存在重大差异,包括但不限于:标准化每股FFO;预期派息率;预计出售目前租给 Prospect Medical Holdings 的三家康涅狄格州医院;金额和时间 br}收购或处置医疗保健房地产或其他投资(如果有);息税折旧摊销前利润净负债;投资组合多元化;资本市场状况;债务安排的偿还;有关因某些医院运营的所有权权益而给 公司带来的额外收入以及此类收入的时间的声明;未来股息的支付(如果有);完成额外债务安排和额外投资;国内和国际 经济、商业、监管、房地产和其他市场条件-tions;公司运营的竞争环境;公司商业计划的执行;融资风险;公司维持 房地产投资信托基金地位的能力;收购和开发风险;潜在的环境和其他负债;健康危机的潜在影响;诉讼的风险和不确定性;租户/借款人无法控制的其他事件以及 对我们的相关影响;以及影响整个房地产行业的其他因素或部分医疗保健房地产。有关可能影响业绩的因素的进一步讨论,请参阅 截至2022年12月31日止年度的公司10-K表年度报告的风险因素部分,该部分由公司随后提交的10-Q表季度报告和其他美国证券交易委员会文件进行了更新。除非联邦 证券法另有要求,否则公司没有义务更新本报告中的信息。封面上:Diginity HealthMesa,亚利桑那州。下图:亚利桑那州尊严健康钱德勒。

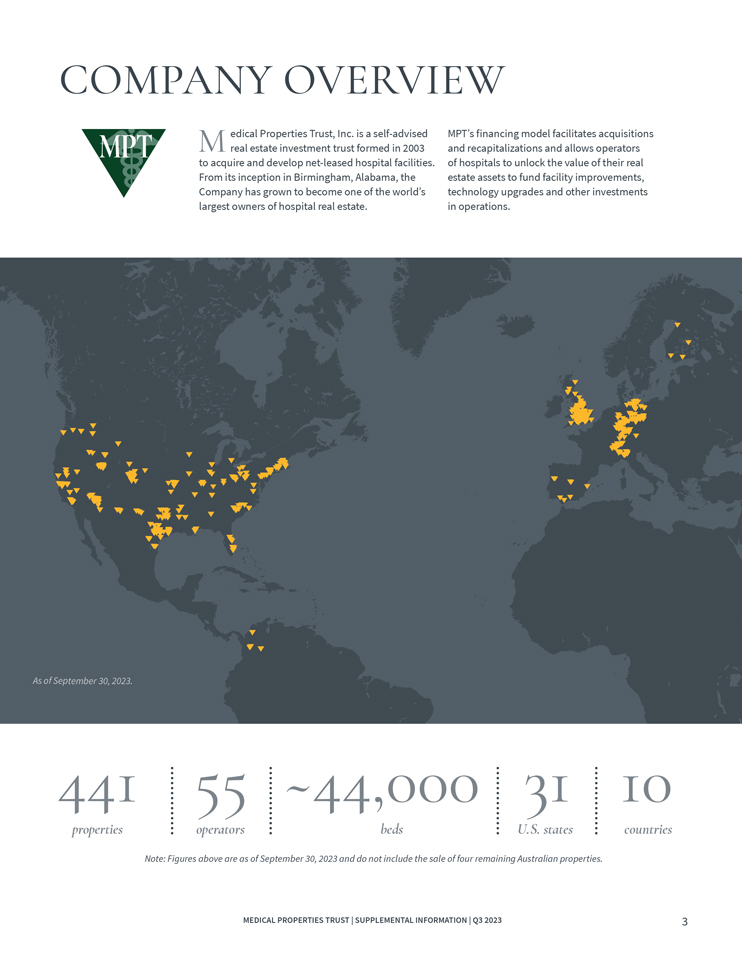

公司概述 Medical Properties Trust, Inc. 是一家自筹资金的房地产投资信托基金,成立于2003年,旨在收购和开发 净租赁的医院设施。自从在阿拉巴马州伯明翰成立以来,该公司已发展成为全球最大的医院房地产所有者之一。MPT的融资模式促进了收购和资本重组, 允许医院运营商释放其房地产资产的价值,为设施改进、技术升级和其他运营投资提供资金。截至2023年9月30日。441处房产 55家运营商约44,000张床位美国 州 31 个州 10 个国家注意:以上数字截至2023年9月30日,不包括剩余四处澳大利亚房产的出售。医疗财产信托 | 补充信息 | 2023 年第三季度 3

MPT 官员 Edward K. Aldag,Jr.董事长、总裁兼首席执行官 R. Steven Hamner 执行副总裁兼首席财务官 J. Kevin Hanna 高级副总裁、财务总监兼首席会计官 Rosa H. Hooper 运营高级副总裁兼秘书 Larry H. Portal 高级副总裁、首席执行官高级顾问 Charles R. Lambert 副总裁、财务主管兼资本市场董事总经理 R. Lucas Savage 副总裁、董事会总部全球收购主管小爱德华 ·K· 阿尔达格G. Steven Dawson R. Steven Hamner Caterina A. Mozingo Emily W. Murphy 伊丽莎白 N. Pitman D. P迈克尔·斯图尔特 C. 雷诺兹·汤普森,第三医疗地产信托公司。城市中心大道 1000 号,阿拉巴马州伯明翰 501 号套房 35242 (205) 969-3755 (205) 969-3756(传真) www.medicalpropertiestrust.com 医疗地产信托基金 | 补充信息 | 2023 年第三季度 4

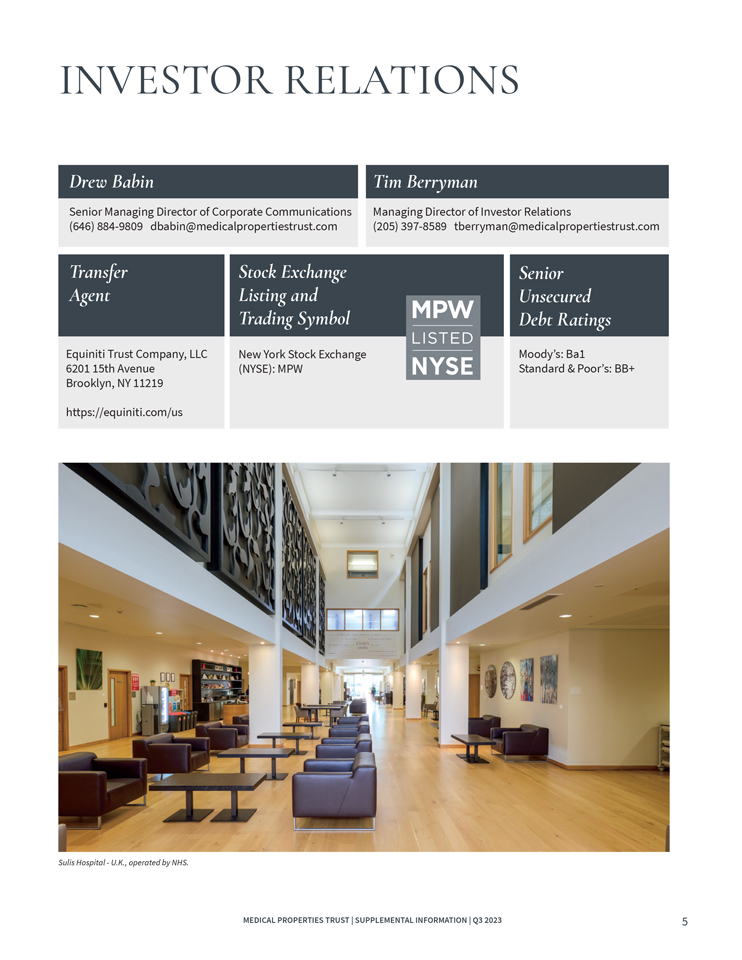

投资者关系 Drew Babin Tim Berryman 企业传播高级董事总经理 (646) 884-9809 dbabin@medicalpropertiestrust.com 投资者关系董事总经理 (205) 397-8589 tberryman@medicalpropertiestrust.com Transer Agent 证券交易所上市和交易代码高级无抵押债务评级 Equiniti Trust Company, LLC 纽约证券交易所 (NYSE):MPW Moodys:Ba1 Standard & 穷人:BB+ 英国苏利斯医院,由 NHS 运营。https://equiniti.com/us医疗财产信托 | 补充信息 | 2023 年第三季度 5

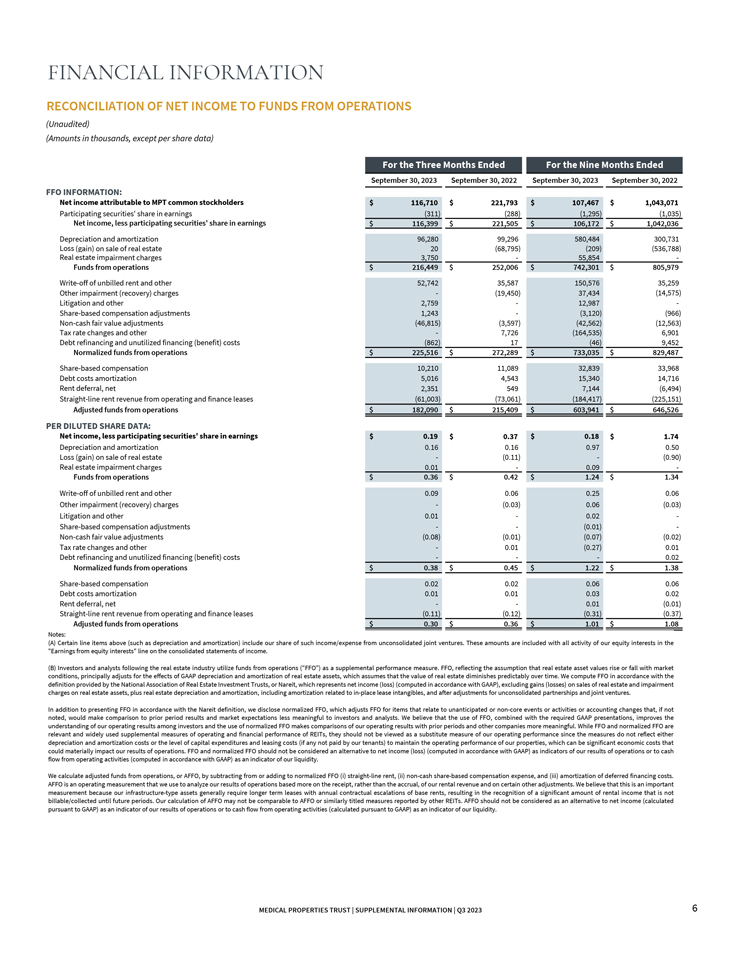

运营资金净收益对账(未经审计)(金额以千计,每股数据除外)FFO 信息:归属于MPT普通股股东的净收益 收益收益中参与证券份额净收益,减去截至9月30日的三个月收益中分红证券份额 2022年9月30日2022年9月30日折旧和摊销 96,280 99,296 580,000 484 300,731 房地产出售亏损(收益)20 (68,795) (209) (536,788) 房地产减值费用3,750 55,8549 来自运营的资金 216,449 美元 252,006 美元 742,301 美元 805,979 美元 805,979 注销未开票租金和其他 52,742 35,587 150,576 35,259 其他减值(追回)费用-(19,450) 37,434 (14,575) 诉讼和其他 2,75912,987股票薪酬调整 1,75912,9879 243-(3,120) (966) 非现金公允价值调整 (46,815) (3,597) (42,562) (12,563) 税率变动及其他 7,726 (164,535) 6,901 债务再融资和未用融资 (收益)成本 (862) 17 (46) 9,452 来自运营的标准化资金 225,516 美元 272,516 美元 289 美元 733,035 美元 829,487 美元 Share-基于薪酬债务成本摊销租金延期,运营和融资租赁的净直线租金收入 调整后的每股摊薄后运营资金数据:净收益,减去收益中分红证券份额 0.19 美元 0.37 美元 0.18 美元 1.74 折旧和摊销 0.16 0.16 0.97 0.50 房地产出售亏损(收益)-(0.90) 房地产减值费用 0.01 0.09 运营资金 0.36 美元 0.42 美元 1.24 美元 1.34 注销未开具账单的租金和其他减值(恢复)费用诉讼和其他股份-基于薪酬的调整非现金公平 价值调整税率变动和其他债务再融资和未用融资(收益)成本正常化运营资金基于股份的薪酬债务成本摊销租金延期、运营和 融资租赁的净直线租金收入运营调整后资金注:(A)上述某些细列项目(例如折旧和摊销)包括我们在未合并合资企业的此类收入/支出中所占的份额。这些金额包含在合并损益表上股权收益栏中的所有股权活动 中。(B) 关注房地产行业的投资者和分析师使用运营资金(FFO)作为 补充业绩衡量标准。FFO反映了房地产资产价值随市场状况而上升或下降的假设,它主要根据GAAP折旧和房地产资产摊销的影响进行调整,后者假设 房地产的价值会随着时间的推移而出现可预测的减少。我们根据全国房地产投资信托基金协会(Nareit)提供的定义计算 FFO,该定义代表净收益(亏损)(根据 和 GAAP 计算),不包括房地产销售收益(亏损)和房地产资产的减值费用,加上房地产折旧和摊销,包括与就地租赁无形资产相关的摊销,以及 未合并合伙企业和联营企业调整后的净收益(亏损)企业。除了根据Nareit的定义列报FFO外,我们还披露了标准化FFO,即针对与意外或非核心事件或活动相关的项目调整FFO,或者 会计变动,如果不予注意,将使与前一时期业绩和市场预期的比较对投资者和分析师的意义降低。我们认为,使用FFO,再加上所需的GAAP演示文稿,可以提高投资者对我们经营业绩的理解,而使用标准化FFO可以使我们的经营业绩与前几个时期和其他公司的比较更有意义。尽管FFO和标准化FFO是衡量房地产投资信托基金运营和财务业绩的相关且被广泛使用的 补充指标,但不应将其视为衡量我们经营业绩的替代指标,因为这些衡量标准既没有反映折旧和摊销成本,也没有反映维持我们房产运营业绩的 资本支出和租赁成本(如果有的话)水平,这可能是可能对我们的业绩产生重大影响的重大经济成本的操作。不应将FFO和标准化FFO 视为净收益(亏损)(根据公认会计原则计算)作为我们经营业绩的指标的替代方案,也不应将经营活动现金流(根据公认会计原则计算)作为我们流动性指标的替代方案。 我们通过从标准化FFO(i)直线租金、(ii)基于非现金股份的薪酬支出和(iii)递延融资成本的摊销中减去或加上来计算调整后的运营资金(AFFO)。AFFO 是 一种运营衡量标准,我们使用它来更多地根据租金收入的收入而不是应计收入以及某些其他调整来分析我们的经营业绩。我们认为这是一个重要的衡量标准,因为我们的 基础设施类资产通常需要长期租约,基本租金的合同每年上涨,从而确认了大量租金收入,这些收入要等到未来时期才能计费/收取。我们对AFFO的计算可能无法与其他房地产投资信托基金报告的AFFO或类似标题的衡量标准相提并论。不应将AFFO视为作为我们经营业绩指标的净收入(根据公认会计原则计算)的替代方案,也不应将AFFO视为衡量我们流动性指标的 经营活动现金流(根据公认会计原则计算)的替代方案。医疗财产信托 | 补充信息 | 2023 年第三季度 6

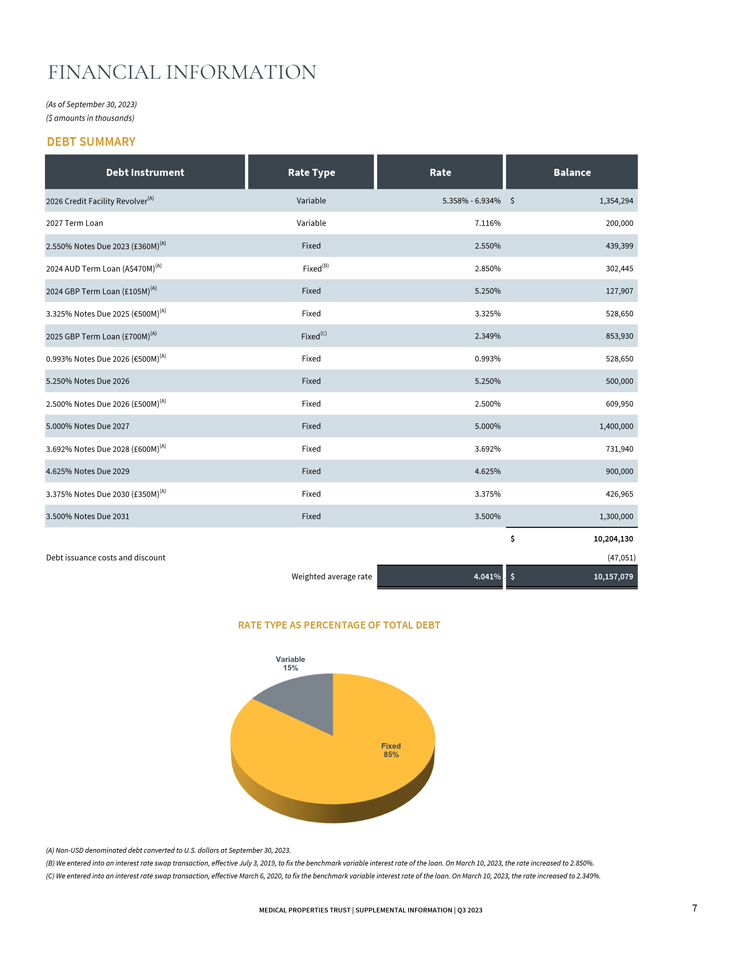

财务信息(截至2023年9月30日)(金额以千美元计)债务摘要债务工具利率类型利率余额 2026 年信贷额度循环利率 (A) 可变 5.358% 6.934% 1,354,294 美元 2027 年定期贷款变量 7.116% 200,000 2.550% 2023 年到期票据(3.6 亿英镑)(A) 固定 2.550% 439,399 2024 年澳元定期贷款(4.7 亿澳元)) (A) 固定 (B) 2.850% 302,445 2024 英镑定期贷款 贷款(1.05 亿英镑)(A) 固定 5.250% 127,907 3.325% 2025 年到期票据(5 亿欧元)(A) 固定 3.325% 528,650 2025 年到期的定期贷款(7 亿英镑)(A) 固定 (C) 2.349% 853,930 0.993% 2026 年到期票据(5000 亿欧元)M) (A) 固定 0.993% 528,650 5.250% 2026 年到期票据固定 5.250% 500,000 2.500% 2026 年到期票据(5 亿英镑)(A) 固定 2.500% 609,950 5.000% 2027 年到期票据固定 5.000% 1,400,000 3.692% 2028 年到期票据(6 亿英镑)(A) 固定 3.692% 2029 年到期票据固定 4.625% 900,000 3.375% 2028 年到期票据(英镑)3.5亿) (A) 固定 3.375% 426,965 3.500% 2031 年到期票据固定 3.500% 1,300,000 美元 10,204,130 美元债务发行成本和折扣 (47,051) 加权平均利率 4.041% 10,157,079 美元利率类型占总额的百分比 债务可变 15% 固定 85% (A) 截至9月30日转换为美元的非美元计价债务,2023。(B) 我们达成了利率互换交易,自2019年7月3日起生效,以固定贷款的基准浮动利率 。2023年3月10日,该利率上升至2.850%。(C) 我们达成了利率互换交易,自2020年3月6日起生效,以固定贷款的基准浮动利率。2023年3月10日,利率 上升至2.349%。医疗财产信托 | 补充信息 | 2023 年第三季度 7

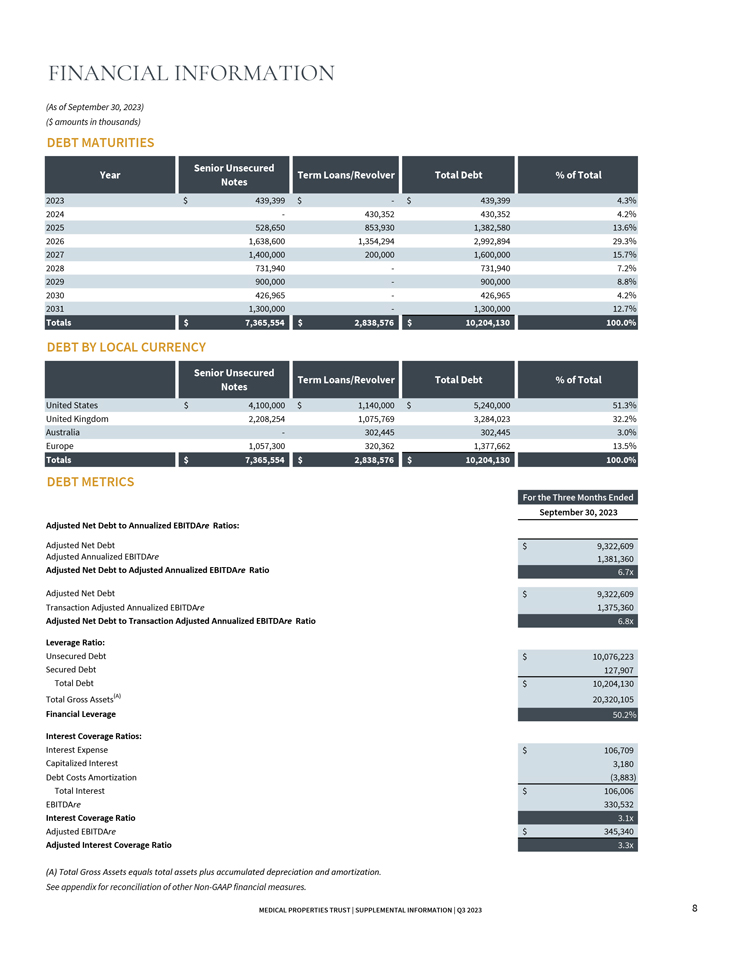

财务信息(截至2023年9月30日)(金额以千美元计)债务到期日优先无抵押年度定期贷款/循环贷款 票据总债务占2023年总额的百分比 439,399 美元 439,399 美元 4.3% 2024430,352 430,352 4.2% 2025 528,650 853,930 1,382,580 13.6% 2026 1,638,600 1,354,60 1,354,60 294 2,992,894 29.3% 2027 1,400,000 200,000 1600,000 15.7% 2028 731,940731,940 7.2% 2029 900,000,000,88% 2030 426,965426,965 4.2% 按当地货币划分的债务优先无抵押定期贷款/循环票据债务总额占美国总额的百分比 4100,000 美元 11.400 美元 5,240,000 美元 51.3% 美国王国 2,208,254 1,075,769 3,284,023 32.2% 澳大利亚 302,445 302,445 3.0% 欧洲 1,057,300 320,362 1,37,662 13.5% 债务指标调整后的净负债与年化息税折旧摊销前利润比率:截至2023年9月30日的三个月调整后净负债 9,322,609 美元 ebitDare 1,381,360 调整后净负债 ebitDare 1,381,360 调整后净负债调整后的年化息税折旧摊销前利润比率6.7倍调整后净负债9,322,609美元交易调整后年化息税折旧摊销前利润1,375,360 调整后净负债与交易调整后的年化息税折旧摊销前利润比率 6.8 倍杠杆比率: 无抵押债务 10,076,223 美元有担保债务127,907 债务总额10,204,130美元总资产 (A) 20,320,105 财务杠杆 50.2% 利息覆盖率:利息支出资本化利息债务成本摊销总利息 ebitDare 利息覆盖率调整后息税折旧比率 (A) 总资产等于总资产加上累计折旧和摊销。其他非公认会计准则财务指标的对账见附录。医疗 房地产信托 | 补充信息 | 2023 年第三季度 8

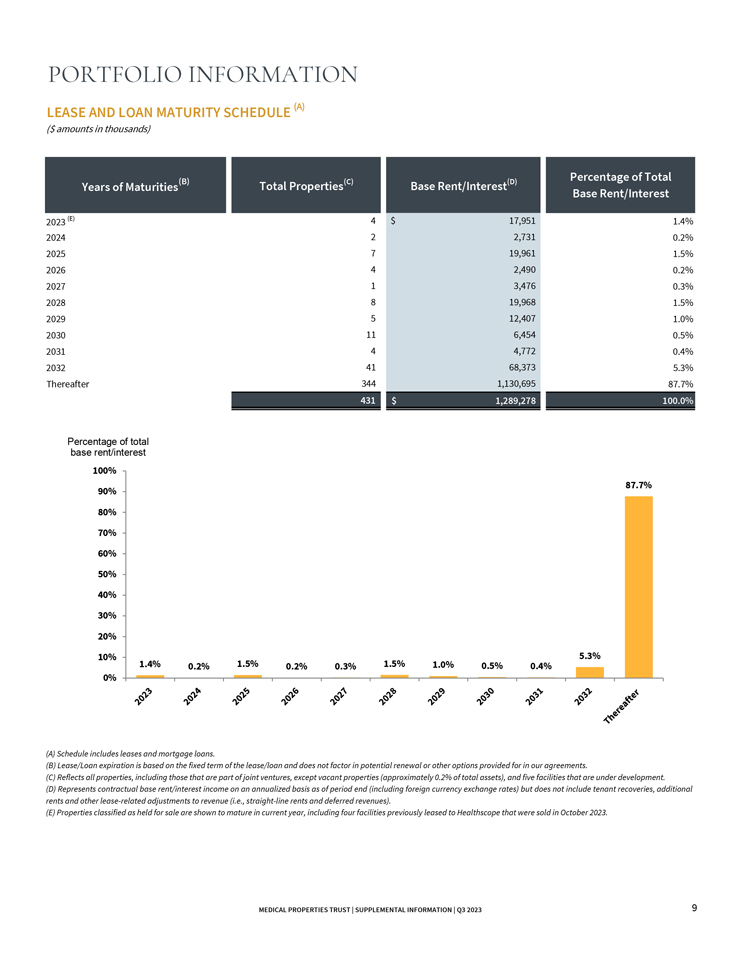

投资组合信息租赁和贷款到期日表 (A)(千美元金额)到期年限 (B) 2023 (E) 2024 2025 2026 2028 2029 2029 2030 2031 2032 此后占基本租金/利息总额的百分比 100% 90% 87.7% 80% 60% 40% 30% 20% 10% 0% 1.4% 0.2% 1.5% 0.5% 0.4% 5.3% (A) 附表包括租赁和抵押贷款贷款。 (B) 租赁/贷款到期基于租赁/贷款的固定期限,不考虑我们协议中规定的潜在续订或其他选项。(C) 反映所有房产,包括属于合资企业的房产, 不包括空置房产(约占总资产的0.2%),以及五个正在开发的设施。(D) 代表截至期末按年计算的合同基本租金/利息收入(包括外币汇率 ),但不包括租户回收、额外租金和其他与租赁相关的收入调整(即直线租金和递延收入)。(E) 归类为待售的房产显示将在本年度到期, 包括先前出租给Healthscope的四处设施,这些设施已于2023年10月出售。医疗财产信托 | 补充信息 | 2023 年第三季度 9

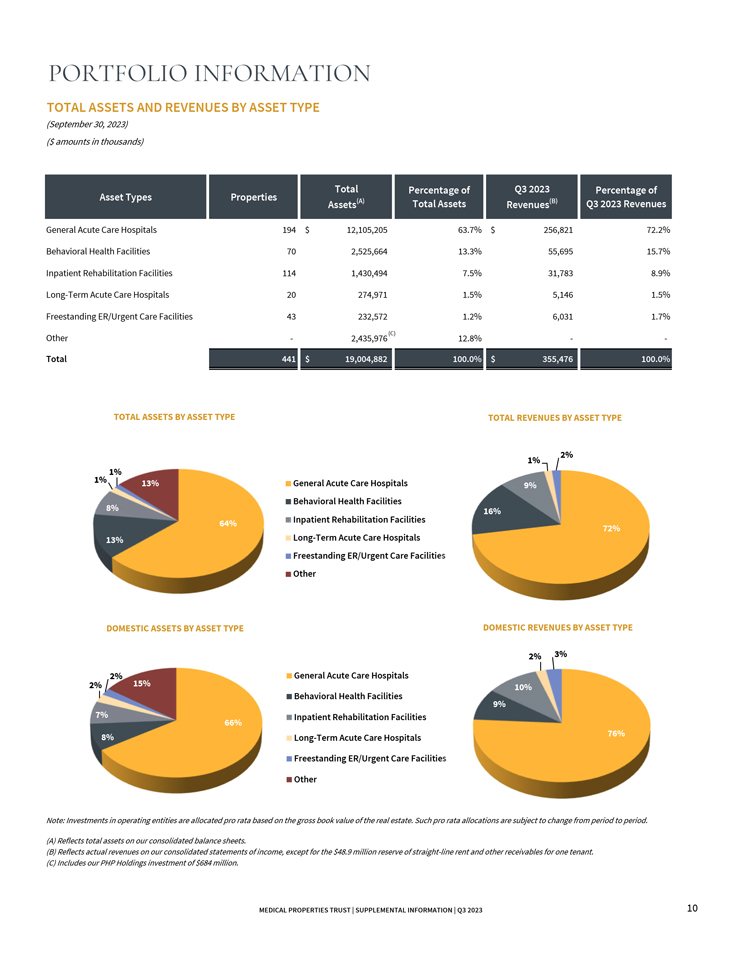

投资组合信息按资产类型划分的总资产和收入(2023年9月30日)(以千美元计)资产类型总额 资产 (A) 占总资产的百分比 2023 年第三季度收入 (B) 占2023年第三季度收入的百分比普通急性护理医院 194 美元 12,105,205 63.7% 25,821 美元 72.2% 行为健康设施 70 2,525,664 13.3% 55,695 15.7% 住院康复 设施 114 1,430,494 7.5% 31,783 8.9% 长期急性护理医院 20 274,971 1.5% 5,146 1.5% 独立急诊室 43 232,572 1.2% 6,031 1.7% 其他总计-(C 2,435,976) 12.8% 按资产类型划分的总资产收入 按资产类型划分的总收入 1% 1% 13% 普通急性护理医院行为健康设施 1% 2% 9% 8% 13% 64% 住院康复机构长期急性护理医院独立急诊急救机构其他 16% 72% 按资产类型划分的国内资产 按资产类型划分的国内收入 2% 3% 2% 2% 15% 666% 普通急性护理医院行为健康机构住院康复设施 10% 9% 8% 长期急诊医院 76% 独立急诊室/紧急护理设施其他注意: 对运营实体的投资是根据房地产的账面总值按比例分配的。这种按比例分配可能会因时期而异。(A) 反映我们合并资产负债表上的总资产。 (B) 反映了我们合并收益表中的实际收入,但一位租户的4,890万美元直线租金和其他应收账款储备金除外。(C) 包括我们对PHP Holdings的6.84亿美元投资。医疗 Properties Trust | 补充信息 | 2023 年第三季度 10

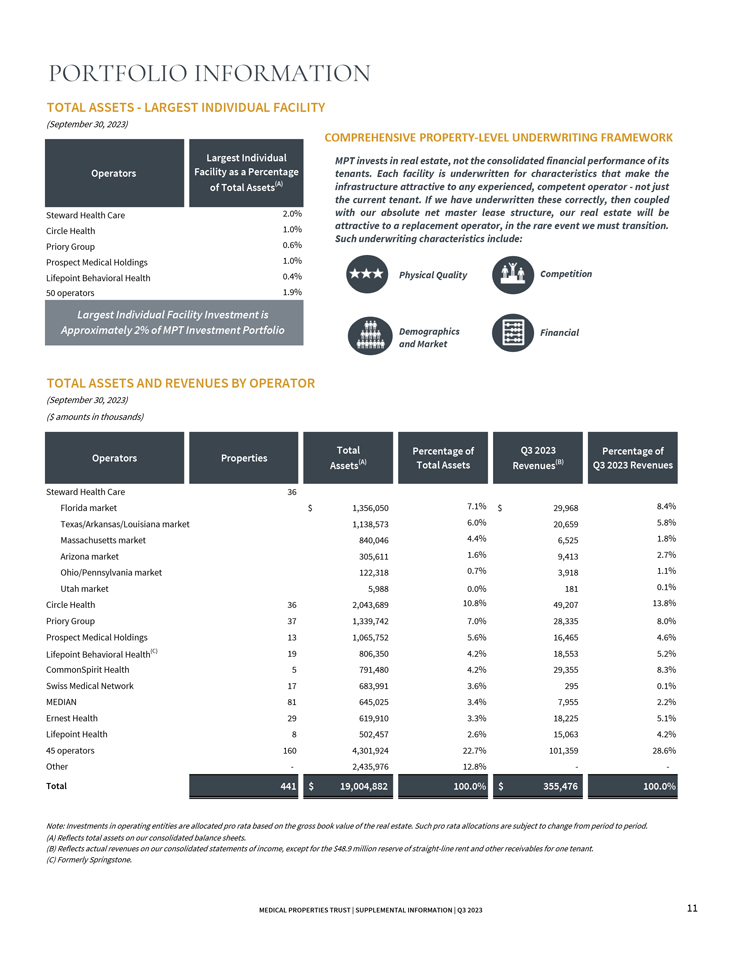

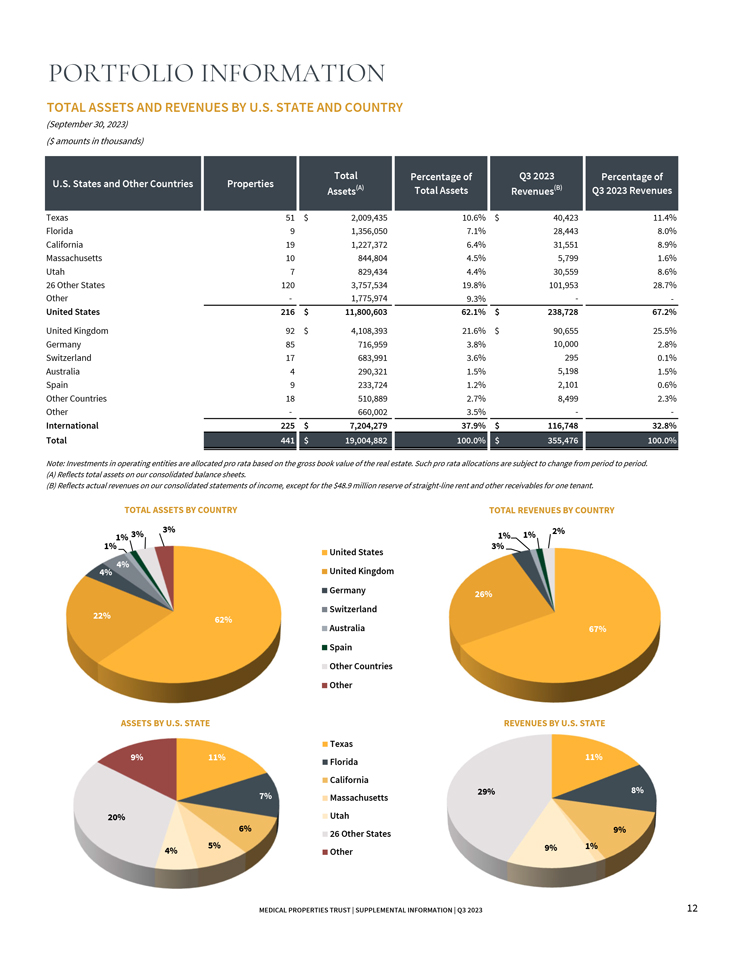

投资组合信息总资产最大的个人设施(2023年9月30日)运营商Steward Health Care Circle Health Priory Group Prospect Medical Holdings Lifepoint Behavior Health 50运营商最大的个人设施占总资产的百分比(A)2.0% 0.6% 1.0% 0.4% 1.9%综合物业级承保框架MPT投资于不动产 房地产,而不是租户的合并财务业绩。每个设施都经过承保,这些特征使基础设施对任何经验丰富、称职的运营商都具有吸引力,而不仅仅是当前的租户。如果我们 正确承保了这些,那么再加上我们的绝对净主租赁结构,我们的房地产将对替代运营商具有吸引力,在极少数情况下,我们必须过渡。此类承保特征包括:实物质量 竞争最大的个人设施投资约占MPT投资组合人口统计和市场财务总资产和运营商收入的2%(2023年9月30日)(金额以千美元计)运营商财产总额 资产占总资产的百分比 (A) 2023年第三季度收入 (B) 占2023年第三季度收入的百分比管家医疗保健佛罗里达州市场 36 1,356,050 美元 7.1% 29,968 美元 8.4% 得克萨斯州/阿肯色州/路易斯安那州市场 1,138,573 6.0% 20,659 5.8% 马萨诸塞州市场 840,046 4.4% 6,525 1.8% 亚利桑那州市场 305,611 1.6% 9,413 2.7% 俄亥俄州/宾夕法尼亚州市场 122,318 0.7% 3,918 1.1% 犹他州市场 5,988 0.0% 181 0.1% Circle Health 36 2,043,689 10.8% 修道院集团 37 1,339,742 7.0% Prospect Medical Holdings 13 1,065,752 5.6% Lifepoint 行为健康 (C)) 19 806,350 4.2% 18,553 5.2% CommonSpirit Health 5 791,480 4.2% 29,355 8.3% 瑞士医疗网络 17 683,991 3.6% 295 0.1% 中位数 81 645,025 3.4% 7,955 2.2% 欧内斯特健康 29 619,910 3.3% 18,225 5.1% Lifepoint Health 8 502,457 2.6% 15,063 4.2% 45 操作员 160 4,301924 22.7% 101,359 28.6% 其他2,435,976 12.8% 合计 441 美元 19,004,882 100.0% $355,476 100.0% 注意:对运营实体的投资是根据房地产的账面总价值按比例分配的 。这种按比例分配可能会因时期而异。(A) 反映我们合并资产负债表上的总资产。(B) 反映了我们合并的 收益表中的实际收入,但一个租户的4,890万美元直线租金和其他应收账款储备金除外。(C) 前身为 Springstone。按美国各州和国家划分的总资产和收入(2023年9月30日)(金额以千美元计) 美国各州和其他国家房地产总资产 (A) 占总资产的百分比 2023 年第三季度收入 (B) 占2023年第三季度收入的百分比德克萨斯州 51 2,009,435 10.6% 40,423 美元 11.4% 佛罗里达州 9 1,356,050 7.1% 28,443 8.0% 加利福尼亚州 19 1,227,372 6.0% 4% 31,551 8.9% 马萨诸塞州 10 844,804 4.5% 5,799 1.6% 犹他州 7 829,434 4.4% 30,559 8.6% 26 其他州 120 3,757,534 19.8% 101,953 28.7% 其他1,775,974 9.3% 美国 216 美元 11,800,603 62.1% 美元 238,728 67.2% 美国 216 美元 11,800,728 67.2% 美国王国 92$ 4,108,393 21.6% $90,655 25.5% 德国 85 716,959 3.8% 10,000 2.8% 瑞士 17 683,991 3.6% 295 0.1% 澳大利亚 4 290,321 1.5% 5,198 1.5% 西班牙 9 233,724 1.2% 2,101 0.6% 其他国家 18 510,889 2.7% 8,499 2.3% 其他660,002 225 3.5% 国际 7,204,279 美元 37.9% 116,748 美元 32.8% 总额注:对运营实体的投资是根据房地产的账面总价值按比例分配的。这种按比例分配可能会因时期而异。 (A) 反映我们合并资产负债表上的总资产。(B) 反映了我们合并收益表中的实际收入,但一个租户的4,890万美元直线租金储备金和其他应收账款除外。 (C) 以前是 Springstone。医疗财产信托 | 补充信息 | 2023 年第三季度 11

投资组合信息按国家划分的总资产按国家划分的总收入 1% 3% 1% 4% 4% 22% 62% 62% 美国英国德国 瑞士澳大利亚 1% 1% 2% 3% 26% 67% 西班牙其他国家按美国各州划分的其他资产 9% 20% 4% 11% 11% 7% 7% 6% 5% 德克萨斯州佛罗里达州加利福尼亚州马萨诸塞州犹他州 26 其他州 29% 11% 8% 9% 1% 医疗财产信托基金 | 补充信息 | 2023 年第三季度 12

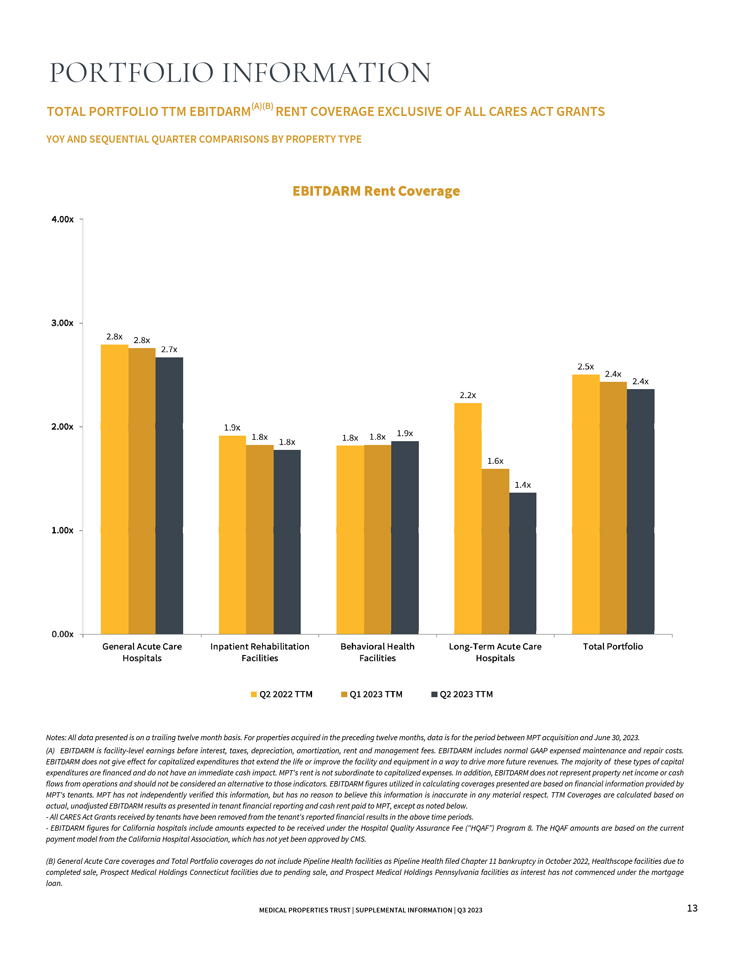

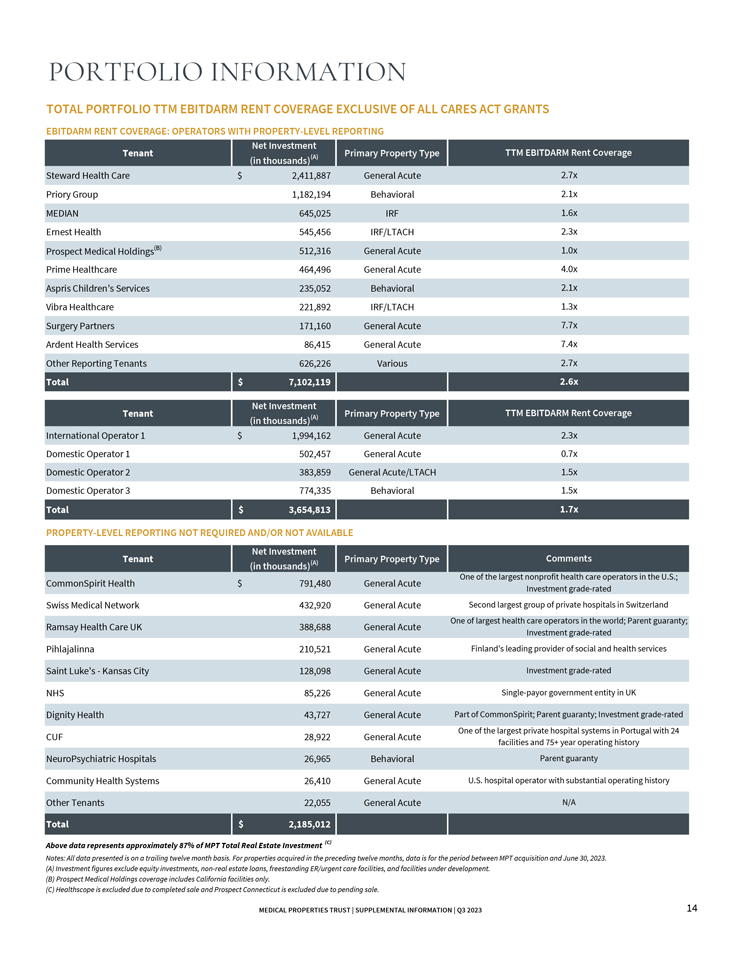

投资组合信息总投资组合迅达息税折旧摊销前利润 (A) (B) 租金覆盖率不包括同比所有CARES法案补助金和按房地产类型划分的连续季度 比较注:所有数据均为过去十二个月的数据。对于在过去十二个月中购置的房产,数据为从MPT收购到2023年6月30日期间的数据。(A) 息税折旧摊销前利息、税项、折旧、摊销、租金和管理费前 设施层面的收益。息税折旧摊销前利润包括正常的 GAAP 费用维护和维修成本。EBITDARM不适用于延长 使用寿命或改善设施和设备以增加未来收入的资本化支出。这些类型的资本支出大多是融资性的,不会立即产生现金影响。MPT 的租金不从属于资本化支出。 此外,息税折旧摊销前利润不代表财产净收入或运营现金流,不应被视为这些指标的替代方案。计算所列保险时使用的息税折旧摊销前利润数据基于MPT租户提供的财务 信息。MPT尚未独立核实这些信息,但没有理由认为这些信息在任何重要方面都是不准确的。除非下文另有说明,否则迅达保险是根据租户财务报告和支付给MPT的现金租金中显示的未经调整的实际息税折旧摊销前利润 业绩计算的。租户获得的所有CARES法案补助金均已从租户在上述时间段报告的财务业绩中删除 期。加州医院的息税折旧摊销前利润数据包括根据医院质量保证费(HQAF)计划8预计将收到的款项。HQAF的金额基于加州 医院协会目前的支付模式,该模式尚未获得CMS的批准。(B) 普通急性护理保险和投资组合总承保范围不包括Pipeline Health设施,因为Pipeline Health于2022年10月申请了第11章破产,Healthscope 设施即将完成出售,以及Prospect Medical Holdings的设施待出售,以及Prospect Medical Holdings的宾夕法尼亚州设施,因为抵押贷款的利息尚未开始。医疗财产信托基金 | 补充信息 | 2023 年第三季度 13

投资组合信息总投资组合迅达息税折旧摊销前利润不包括所有 CARES ACT 补助金息税折旧摊销摊销前利润租金保险:运营商 拥有物业级别报告的运营商 净投资租户管家医疗保健(以千计)(A) 2,411,887 美元主要财产类型一般急性 TTM 息税折旧摊销前利润保险 2.7x Priory Group 1,182,194 行为中位数 645,025 IRF Ernest Health 545,456 IRF/LTACH Prospect Medical Holdings (B) 512,316 General Acute Prime Healthcare 464,496 普通急性 Aspris 儿童服务 235,052 Beaviour Vibra HealthPartners 171,160 General Acute Ardent Health Services 86,415 普通急性其他申报租户 626,226 各种 2.1x 1.6x 1.6x 1.6x 1.6x 租户国际运营商 1 净投资(以千计)(A) 1,994,162 美元主要房产类型普通急性 TTT M EBITDARM 租金保险 2.3 倍国内运营商 1 502,457 普通急性家庭运营商 2 383,859 General Acute/LTACH 国内运营商 3 774,335 行为 0.7x 1.5x 1.5 倍总计 3,654,813 美元 1.7 倍不要求和/或不可用 租户净投资(以千计)(A) 主要物业类型评论美国最大的非营利性医疗保健运营商之一;CommonSpirit Health 791,480 美元普通急性投资评级瑞士医疗网络 432,920 General Acute Ramsay Health Care UK 388,688 普通急性 Pihlajalinna 210,521 普通急性圣卢克堪萨斯城 128,098 普通急性 NHS 85,226 普通急性尊严 Health 43,727 普通急性 CUF 28,922 普通急性神经精神病学 医院 26,965 行为社区卫生系统 26,410 普通急性其他租户22,055 General Acute 瑞士第二大私立医院集团全球最大的医疗保健运营商之一;家长担保;投资 级评级芬兰领先的社会和医疗服务提供商英国领先的单一付款人政府实体属于CommonSpirit;家长担保;投资级评级 葡萄牙最大的私立医院系统之一,拥有 24 个设施和 75 年以上的运营历史家长担保美国医院运营商有大量运营历史不详总计 2,185,012 美元以上数据约占MPT房地产投资总额(C)的87% 注: 所有数据均为过去十二个月的数据。对于在过去十二个月中购置的房产,数据为从MPT收购到2023年6月30日期间的数据。(A) 投资数字不包括股权投资、非房地产 贷款、独立急诊室/紧急护理设施和正在开发的设施。(B) 展望医疗控股公司的承保范围仅包括加利福尼亚的设施。(C) 由于销售已完成,Healthscope 被排除在外,康涅狄格州 Prospect 因待售而被排除在外。医疗财产信托 | 补充信息 | 2023 年第三季度 14

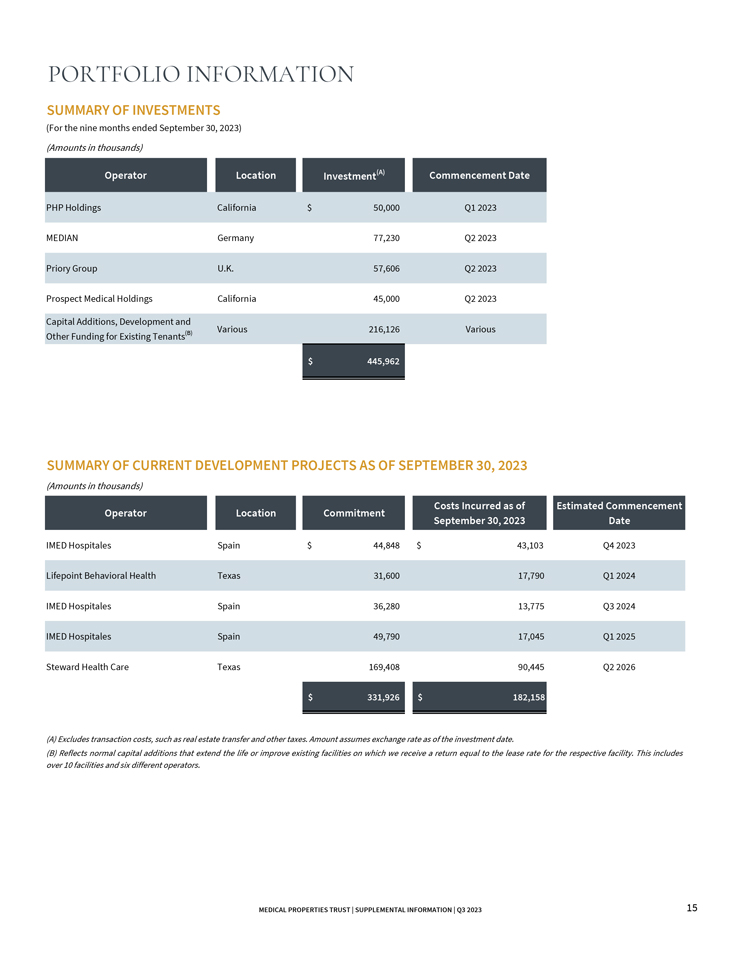

投资组合信息投资摘要(截至2023年9月30日的九个月)(金额以千计)运营商 地点投资 (A) 开始日期 PHP Holdings 加利福尼亚州 50,000 美元 2023 年第一季度中位数德国 77,230 Priory Group 英国 2023 年第二季度展望医疗控股加州 45,000 2023 年第二季度为 现有租户增资、开发和其他资金 (B) 各种 216,126 美元各种 445,000 美元 ,962 截至 2023 年 9 月 30 日的当前开发项目摘要(以千计)运营商位置承诺费用发生于2023 年 9 月 30 日预计开学日期 IMED 医院 2023 年第四季度 44,848 美元 43,103 美元 Lifepoint 行为健康德克萨斯州 31,600 17,790 2024 年第一季度 IMED 医院西班牙 36,280 13,775 2024 年第三季度 IMED 医院 49,790 17,045 2025 年第一季度德克萨斯州管家医疗保健 169,408 90,445 美元 2026 年第二季度 331,945 美元 26$ 182,158 (A) 不包括交易成本,例如房地产转让和其他税款。金额假设截至投资日的汇率。(B) 反映了延长使用寿命或改善 上现有设施的正常资本增加,我们获得的回报等于相应设施的租赁费率。这包括 10 多个设施和六个不同的运营商。医疗财产信托 | 补充信息 | 2023 年第三季度 15

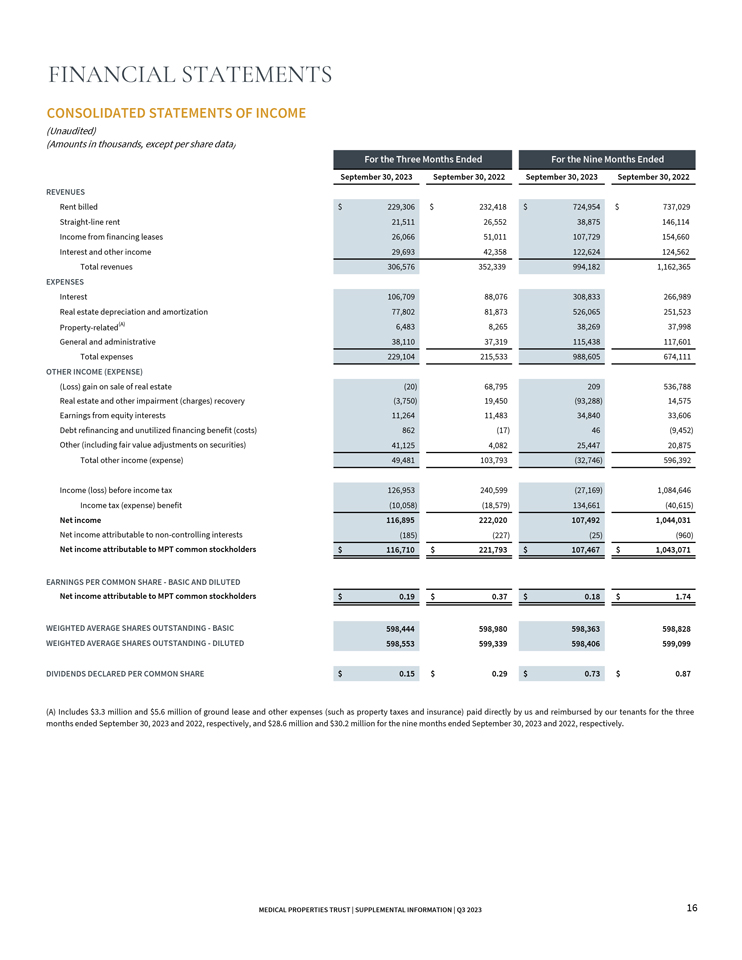

截至截至九个月 个月的合并收益表(未经审计)(金额以千计,每股数据除外)截至2023年9月30日收入2023年9月30日2022年9月30日2022年9月30日租金账单 229,306 美元 232,418 美元 724,954 美元 737,029 美元 737,029 美元直线租金 21,511 26,552 38,875 146,114 收入来自 融资租赁 26,066 51,011 107,729 154,660 利息和其他收入 29,693 42,358 122,624 124,562 总收入 306,576 352,339 994,182 1,162,365 支出利息 106,709 88,076 308,833 266,989 房地产折旧和摊销 77,802 81,873 526,065 251,523 房地产相关 (A) 6,483 8,265 38,269 37,998 一般和管理 38,110 37,319 115,438 117,601 支出总额 229,104 215,533 988,605 674,111 出售房地产的其他收入(支出)(亏损)收益 (20) 68,795 209 536,788 房地产和其他减值(费用)追回(3,750)19,450(93,288)14,575 股本权益收益 11,264 11,483 34,840 33,606 债务再融资和未用融资收益(成本)862(17)46(9,452)其他(包括证券的公允价值调整)41,125 4,082 25,447 20,875 其他收益(支出)总额 49,481 103,793(32,746)596,392 所得税前收入(亏损)所得税(支出)福利净收入归属于非控股权益的净收入 归属于MPT普通股股东的净收入 每股普通股收益基本和摊薄后归属于MPT普通股股东的净收益0.19美元 0.37 美元 18 美元 1.74 加权平均未偿还股票 598,444 598,980 598,980 598,980 598,828 股加权平均未偿还摊薄后 598,553 599,339 598,406 599,099 股每股普通股申报的股息 599,099股份 0.15$ 0.29$ 0.73$ 0.87 (A) 包括截至2023年9月30日和2022年9月30日的三个月中我们直接支付并由租户报销的330万美元和560万美元的地租和其他费用(例如 财产税和保险),以及截至2023年9月30日和 2022年9月30日的九个月分别为2,860万美元和3,020万美元。医疗财产信托 | 补充信息 | 2023 年第三季度 16

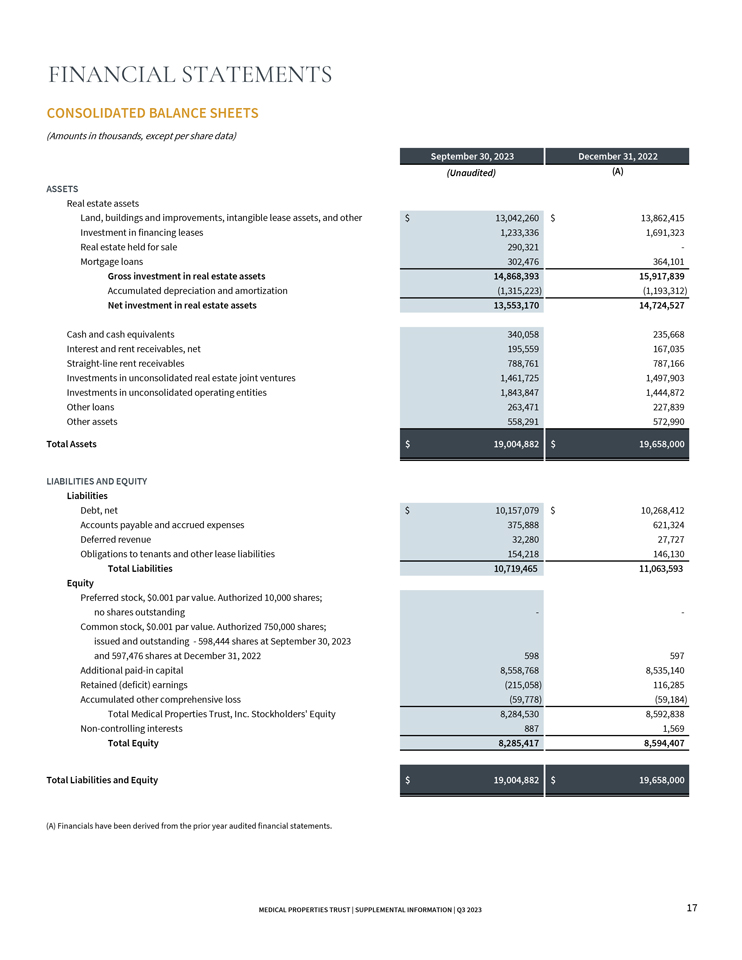

财务报表合并资产负债表(金额以千计,每股数据除外)资产房地产资产土地、建筑物 和改善、无形租赁资产和其他融资租赁投资待售房地产抵押贷款房地产资产总投资累计折旧和摊销房地产资产净投资 2023 年 9 月 30 日 2022 年 12 月 31 日(未经审计)(A) 现金和现金等价物 340,058 235,665 68 应收利息和租金,净额 195,559 167,035 直线租金应收账款 788,761787,166 投资未合并房地产 合资企业 1,461,725 1,497,903 对未合并运营实体的投资 1,843,847 1,444,872 其他贷款 263,471 227,839 其他资产 558,291 57,990 美元总资产 19,004,882 美元 19,658,000 美元负债和股权负债债务,净额 10,157,079 美元 10,268,412 应付账款和应计费用 375,888 621,324 递延收入 32,280 27,727 对租户的债务和其他租赁负债 154,218 146,130 总负债 10,719,465 11,063,593 股票优先股,面值0.001美元。授权10,000股;无已发行普通股,面值0.001美元。授权75万股股票;截至2023年9月30日已发行和未偿还的598,444股以及截至2022年12月31日的597,476股其他 实收资本留存(赤字)收益累计其他综合亏损医疗财产信托公司股东权益非控股权益总权益总额19,004,882美元19,658,000(A)财务来自上一年度经审计的财务报表。医疗财产信托 | 补充信息 | 2023 年第三季度 17

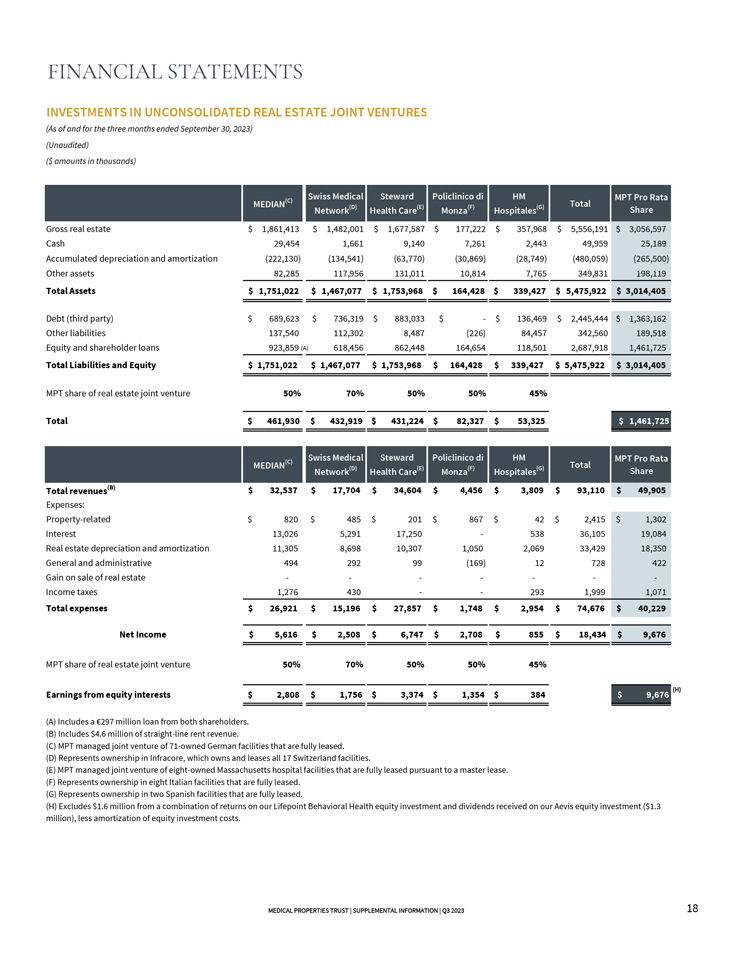

财务报表对未合并房地产合资企业的投资(截至2023年9月30日的三个月)(未经审计)(金额以千美元计)房地产总额现金累计折旧和摊销其他资产总资产债务(第三方)其他负债权益和股东贷款总负债和股东贷款不动产 房地产合资企业的总负债和权益 MPT 份额 50% 70% 50% 45% 合计 436,930 美元 432,919 美元 431,919 美元 224 美元 82,327 美元 53,325 美元 1,461,725 美元 MEDIAN (C) 瑞士医疗网络 (D) Steward Health Care (E) Policlinico di Monza (F)) HM Hospitales (G) 按比例分配的总收入 (B) 支出:房地产相关的 32,537 美元 820 美元 17,704 美元 485 美元 34,604 美元 201 美元 4,456 美元 867 美元 3,809 美元 42,809 美元 49,905 美元 1,302 利息 13,026 5,291 17,250538 美元 17,250538 美元 ,105 19,084 房地产折旧和摊销 11,305 8,698 10,307 1,050 2,069 33,429 18,429 18,350 一般和管理 494 292 99 (169) 12 728 422 出售房地产所得税的收益 1,276 430 293 1,999 1,999 1,071 总支出 26,921 美元 15,857 美元 27,857 美元 1,748 美元 2,954 美元 74,676 美元 40,229 美元净收入 5,616 美元 2,508 美元 6747 美元 2,708 美元 855 美元 18,434 美元 9,676 美元 MPT 房地产合资企业 50% 70% 50% 45% 股权收益2,808美元 1,756 美元 3,374 美元 1,354 美元 9,676 美元 (H) (A) 包括 双方股东的2.97亿欧元贷款。(B) 包括460万美元的直线租金收入。(C) MPT管理的合资企业由71家拥有的德国设施组成,这些设施已全部出租。(D) 代表Infracore的所有权, 拥有并租赁瑞士所有17个设施。(E) MPT管理着由八家拥有的马萨诸塞州医院设施组成的合资企业,这些设施是根据主租赁完全租赁的。(F) 代表 已全部租赁的八个意大利设施的所有权。(G) 代表两个已完全租赁的西班牙设施的所有权。(H) 从我们的Lifepoint Behavior Health股票投资的回报率和Aevis 股权投资获得的股息(130万美元)中不包括160万美元,减去股权投资成本的摊销。医疗财产信托 | 补充信息 | 2023 年第三季度 18

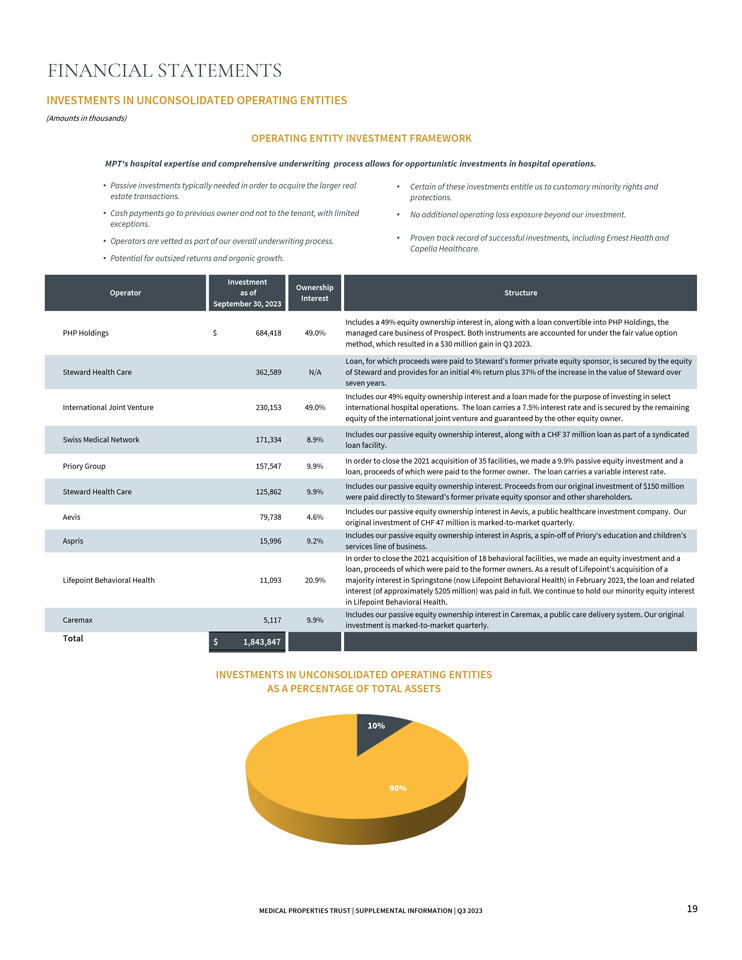

财务报表对未合并运营实体的投资(金额以千计)运营实体投资框架 MPT 的医院专业知识和全面的承保流程允许对医院运营进行机会主义投资。收购较大的房地产交易通常需要被动投资。现金 支付给前所有者而不是租户,只有少数例外。运营商经过审查,这是我们整体承保流程的一部分。获得巨额回报和有机增长的潜力。其中某些投资 使我们有权享受惯常的少数人权利和保护。除了我们的投资外,没有额外的营业亏损敞口。包括欧内斯特健康和嘉佩乐医疗在内的成功投资的良好记录。运营商投资作为2023年9月30日的 所有权权益结构 PHP Holdings 684,418 美元 49.0% 包括Prospect的管理式医疗业务PHP Holdings的49%股权权益以及可转换为PHP Holdings的贷款。根据公允价值期权法 ,这两种工具在2023年第三季度实现了3000万美元的收益。Steward Health Care 362,589 N/A国际合资企业230,153 49.0%的贷款,其收益支付给了Stewards前私募股权发起人, 由Steward的股权担保,最初的回报率为4%,外加Steward在七年内价值增长的37%。包括我们49%的股权所有权权益和为投资精选国际 医院业务而提供的贷款。该贷款的利率为7.5%,由国际合资企业的剩余股权担保,并由其他股权所有者担保。瑞士医疗网络 171,334 8.9% Priory Group 157,547 9.9% Steward Health Care 125,862 9.9% Aevis 79,738 4.6% Aspris 15,996 9.2% Lifepoint 行为健康 11,093 20.9% 包括我们的被动股权益以及作为银团贷款机制一部分的3700万瑞士法郎贷款。为了完成 2021年对35个设施的收购,我们进行了9.9%的被动股权投资和贷款,其收益支付给了前所有者。这笔贷款的利率是浮动的。包括我们的被动股权益。我们 最初投资的1.5亿美元收益直接支付给了Stewards前私募股权发起人和其他股东。包括我们在公共医疗投资公司Aevis的被动股权益。我们最初的投资为4,700万瑞士法郎,按季度按市值计价。包括我们在Aspris的被动股权所有权,Aspris是Priorys教育和儿童服务业务的分拆公司。为了完成2021年对18个行为设施的收购,我们进行了股权投资和贷款,其收益支付给了前所有者。由于Lifepoints于2023年2月收购了Springstone(现为Lifepoint Behavior Health)的多数股权, 贷款和相关利息(约2.05亿美元)已全额支付。我们继续持有Lifepoint行为健康的少数股权。未合并经营实体的投资总额占总资产的百分比 10% 90% 医疗财产信托 | 补充信息 | 2023 年第三季度 19

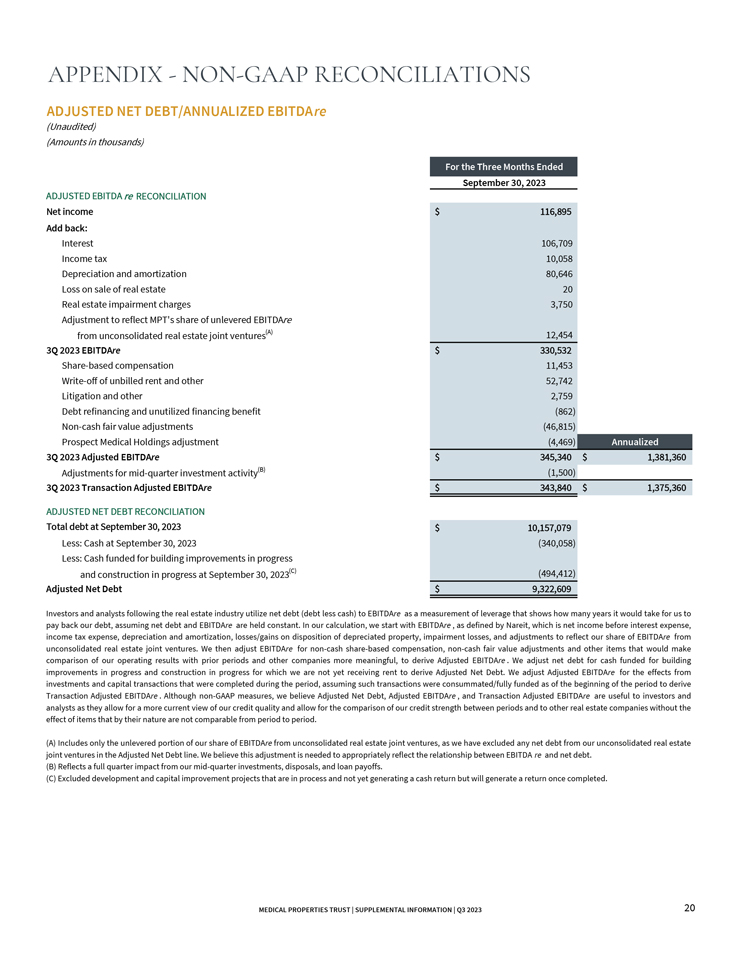

附录非公认会计准则对账调整后的净负债/年化息税折旧摊销前利润(未经审计)(金额以千计)调整后的息税折旧摊销前利润 对账净收益追加:利息所得税折旧和摊销房地产出售亏损房地产减值费用调整以反映MPT在未合并房地产合资企业中未计息税折旧摊销前利润份额 (A) 2023年第三季度息税折旧摊销前利润基于股份的薪酬注销未发票租金和其他诉讼及其他债务再融资和未用融资收益非现金公允价值调整Prospect Medical Holdings调整2023年第三季度调整后 季度中期投资活动的息税折旧摊销前利润调整后截至2023年9月30日的三个月调整后的息税折旧摊销前利润调整后的净负债对账截至2023年9月30日的债务总额为10,157,079美元减:截至2023年9月30日 现金(340,058)减:截至2023年9月30日,用于在建建筑物改善和在建工程的现金(C) (494,412) 调整后净负债 9,322,609 美元关注房地产行业的投资者和分析师 利用净负债(债务减去现金)以息税折旧摊销前利润作为衡量杠杆的指标,它显示假设净负债和息税折旧摊销前利息税折旧摊销前利润保持不变,我们需要多少年才能偿还债务。在我们的计算中,我们从Nareit定义的息税折旧摊销前Dare开始,即扣除利息支出、所得税支出、折旧和摊销前的净收益、处置折旧财产的亏损/收益、减值损失以及为反映我们在未合并的房地产合资企业中在息税折旧摊销前所占份额而进行的调整。然后,我们根据非现金股票薪酬、非现金公允价值调整和其他项目调整息税折旧摊销前利润进行调整,这些项目将使我们的经营业绩与前期和其他公司进行比较更有意义, 得出调整后的息税折旧摊销前利润。我们将净负债调整为在建建筑物改善和在建施工提供资金,但我们还没有收到租金,从而得出调整后的净负债。我们根据该期间完成的 投资和资本交易的影响调整后的息税折旧摊销前利润进行调整,前提是此类交易在期初已经完成/资金充足,从而得出交易调整后的息税折旧摊销前利润。尽管衡量标准为非公认会计准则,但我们认为 调整后净负债、调整后息税折旧摊销前利润和交易调整后息税折旧摊销前利润对投资者和分析师很有用,因为它们可以更及时地了解我们的信贷质量,并且可以将我们在不同时期之间的信用实力与 其他房地产公司进行比较,而不会受到本质上不同时期无法比较的项目的影响。(A) 仅包括来自未合并房地产合资企业的息税折旧摊销前利润份额中未偿还的部分,因为我们 在调整后的净负债额度中不包括未合并的房地产合资企业中的任何净负债。我们认为,需要进行这种调整,以适当反映息税折旧摊销前利润与净负债之间的关系。(B) 反映了我们季度中期投资、出售和贷款回报对整个季度 的影响。(C) 不包括正在进行但尚未产生现金回报但在完成后将产生回报的开发和资本改善项目。医疗 房地产信托 | 补充信息 | 2023 年第三季度 20

医疗地产信托基金 1000 城市中心大道,阿拉巴马州伯明翰 501 套房 35242 (205) 969-3755 纽约证券交易所:MPW www.medicalpropertiestrust.com 联系人:企业传播高级董事总经理德鲁·巴宾 (646) 884-9809 或 dbabin@medicalpropertiestrust.com 或投资者关系董事总经理蒂姆·贝里曼 (205) 397-8589 或 tberryman@medicalpropertiestrust.com