Flex Ltd.

(在新加坡共和国注册成立)

(公司注册号199002645H)

致股东的信

您的投票非常重要

尊敬的Flex Ltd.的股东们:

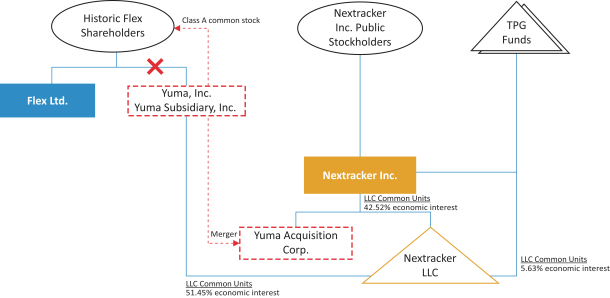

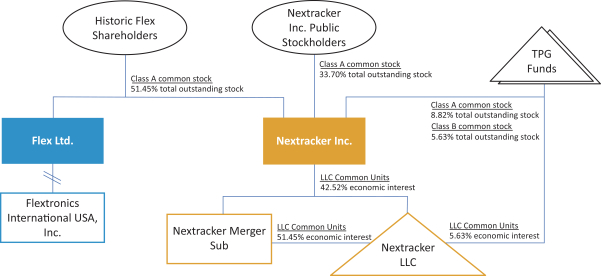

诚邀阁下出席于太平洋时间2023年11月20日上午8时举行的Flex Ltd.(“Flex”)股东特别大会。举行会议是为了表决批准减资和分派(各自定义和描述如下)的提案,这是使Flex能够完成Flex(“Yuma”)的全资子公司Yuma,Inc.与Nexpacker Inc.(“Nexpacker”)的全资子公司Yuma Acquisition Corp.(“合并子公司”)的合并所必需的,而Yuma在合并后仍作为Nexpacker的全资子公司继续存在(“合并”)。减资、分派和合并(“交易”)的目的是向所有Flex股东分派Flex在耐世达所拥有的剩余权益,如本函所附的委托书/招股说明书所述。随信附上股东特别大会通知。

Flex打算亲自在美国加利福尼亚州圣何塞美国中心大道6201号(邮编:95002)举行特别股东大会,并将于10天在特别股东大会日期之前的期间。

在耐事达首次公开招股前,Flex(“Flex董事会”)、耐事达、Yuma及Merge Sub各自的董事会已批准由耐事达、Flex、Yuma及Merge Sub之间于2023年2月7日订立的合并协议及合并计划(“合并协议”),该协议及计划就(其中包括)合并事宜作出规定,而Nex、Yuma及Merge Sub各自的股东亦已批准合并协议及合并事项。

根据合并协议,富莱克斯建议以分派的方式分配尤马的所有普通股,每股面值0.001美元。在种类上致Flex股东按比例按各有关Flex股东(“分派”)于分派记录日期(“分派记录日期”)在Flex资本中持有的普通股(“Flex普通股”)数目计算。分派将根据新加坡1967年公司法(“新加坡公司法”)以经法院批准的减资(“减资”)的方式进行。

Flex正在举行股东特别大会,以便其股东能够审议和表决批准减资和分派的提案(“减资和分派提案”)。根据新加坡公司法,在特别股东大会上,必须获得至少四分之三的Flex普通股投票权的赞成票,才能批准减资及分派建议(“Flex股东批准”)。除非获得Flex股东的批准,否则各方不能完成减资、分配或合并。此外,

i