附录 99.2

联邦存款保险公司成员。© 2023 联合社区银行 | ucbi.com 23 年第三季度投资者演讲 2023 年 10 月 18 日

披露 2 警示声明本来文包含经修订的1933年《证券法》第27 A条和经修订的1934年《证券交易法》第21 E条所指的 “前瞻性陈述”。通常,前瞻性陈述通常可以通过使用诸如 “可能”、“相信”、“期望”、“预期”、“打算”、“将”、“应该”、“计划”、“估计”、“预测”、“继续” 和 “潜在” 或这些术语或其他类似术语中的负面或负面词语来识别,并包括与南迈阿密第一国民银行合并的潜在好处以及实力相关的陈述我们的渠道及其支持我们整个市场业务增长的能力,以及我们对高质量资产负债表和业务组合的信念无论未来的经济状况如何,都支持强劲的表现。根据发表声明时获得的信息,前瞻性陈述不是历史事实,代表了管理层对所涉事项的信念;它们不能保证未来的业绩。事实证明,实际结果可能与前瞻性陈述所表达或暗示的结果存在重大差异。前瞻性报表受许多假设、风险和不确定性的约束,这些假设、风险和不确定性会随着时间的推移而变化,并可能导致实际业绩或财务状况与此类报表中表达或暗示的结果存在重大差异。可能导致或促成此类差异的因素包括但不限于(1)收购南迈阿密第一国民银行和其他收购所带来的成本节约和任何收入协同效应可能无法实现或花费的时间超过预期的实现的风险;(2)这些收购导致客户、供应商、员工或其他业务伙伴关系中断;(3)声誉风险以及每家公司的客户、供应商的反应,这些的员工或其他业务伙伴收购,(4)与将南迈阿密第一国民银行和其他被收购银行的业务整合到美联航运营相关的风险,包括这种整合将被严重延迟或比预期的成本更高或更困难的风险,(5)与美联航未来收购相关的风险,(6)与向新的地域或产品市场扩张相关的风险,以及(7)总体竞争、经济、政治、监管和市场条件。有关可能影响本新闻稿中包含的前瞻性声明的其他因素的更多信息,请参阅美联航截至2022年12月31日止年度的10-K表年度报告中 “关于前瞻性陈述的警示说明” 和 “风险因素” 标题下的警示性措辞,以及美联航随后向美国证券交易委员会(“SEC”)提交的其他文件。其中许多因素超出了曼联的控制或预测能力。如果与这些风险或其他风险或不确定性有关的一个或多个事件发生,或者如果基本假设被证明不正确,则实际结果可能与前瞻性陈述存在重大差异。因此,股东和投资者不应过分依赖任何此类前瞻性陈述。任何前瞻性陈述仅代表截至本信函发布之日,除非法律要求,否则美联航没有义务更新或修改任何前瞻性陈述,无论是由于新信息、未来事件还是其他原因。新的风险和不确定性可能会不时出现,美联航无法预测这些风险和不确定性的发生或它们将如何影响曼联。美联航通过这些警示性声明来限定所有具有前瞻性的声明。

披露 3 非公认会计准则衡量本投资者演示文稿包括通过公认会计原则(“GAAP”)以外的方法确定的财务信息。这些财务信息包括某些运营绩效指标,其中不包括与合并相关的费用和其他不被视为经常性业务一部分的费用。此类衡量标准包括:“每股收益——运营”、“摊薄后每股收益——运营”、“每股有形账面价值”、“普通股回报率——运营”、“资产回报率——经营”、“资产回报率——税前准备金,不包括合并相关费用和其他费用”、“效率比率——运营”、“支出——运营” 和 “有形普通股权转为有形资产。” 管理层之所以将这些非公认会计准则指标包括在内,是因为它认为这些指标可能会提供有用的补充用于评估美联航潜在表现趋势的信息。此外,管理层使用这些衡量标准来管理和评估美联航的业务,并打算在讨论美联航的运营和业绩时参考这些衡量标准。经营业绩指标应被视为根据公认会计原则确定的衡量标准的补充,而不是替代或替代根据公认会计原则确定的指标,并且不一定与其他公司可能提出的非公认会计准则指标相提并论。在适用范围内,可以在本演示文稿附录中包含的 “非公认会计准则对账表” 中找到这些非公认会计准则指标与最直接可比的公认会计原则指标的对账。

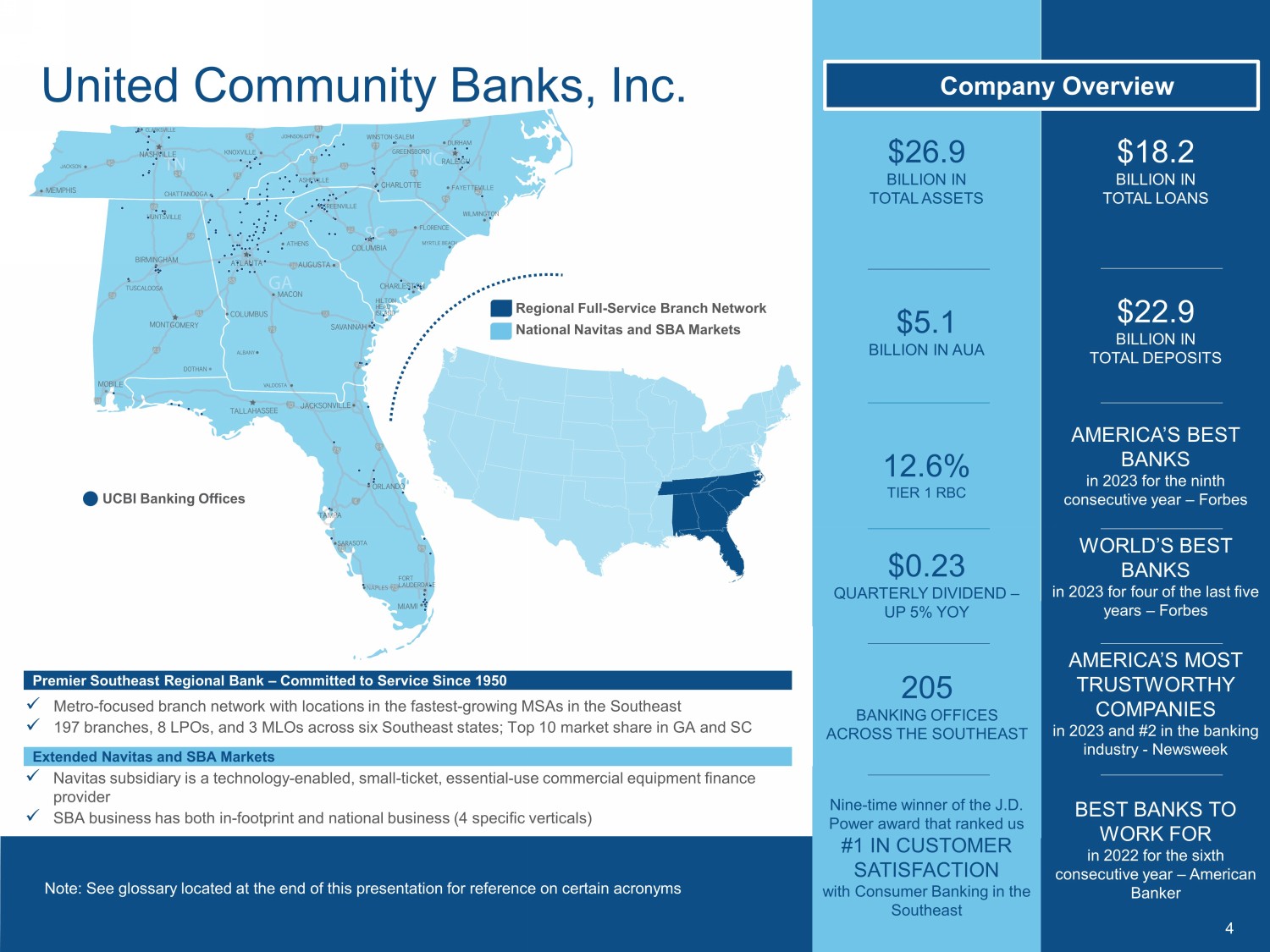

总资产269亿美元注:参见本演示文稿末尾的词汇表以获取某些首字母缩略词的参考联合社区银行公司。东南九州有205家银行——曾获得法学博士权力奖,该奖项将我们评为2023年东南美最值得信赖的公司的消费者银行业客户满意度第 #1 位,银行业排名第 #2 ——《新闻周刊》季度股息为0.23美元——上四家银行2023年同比增长5%全球最佳银行中,有四家银行在2023年同比增长5% 五年 —《福布斯》51亿美元AUA 12.6% 一级加拿大皇家银行总计229亿美元存款 2022 年连续第六年最适合工作的银行 — American Banker 4 首屈一指的东南地区银行 — 自 1950 年以来一直致力于服务 x Metro — 专注于分行网络,网点位于增长最快的东南部 x 东南六个州有 197 家分行、8 个 LPO 和 3 个 MLO;在乔治亚州和南卡罗来纳州 Extended Navitas 和 SBA Markets 中排名前十的市场份额贷款总额为 182 亿美元公司概述 2023 年美国最佳银行连续第九年——福布斯 x Navitas 子公司是一家技术支持、规模小、必不可少的门票-使用商业设备融资提供商 x 小企业管理局业务既有足迹又有全国业务(4 个特定垂直领域)UCBI 银行办公室区域全方位服务分支机构网络 National Navitas 和 SBA Markets

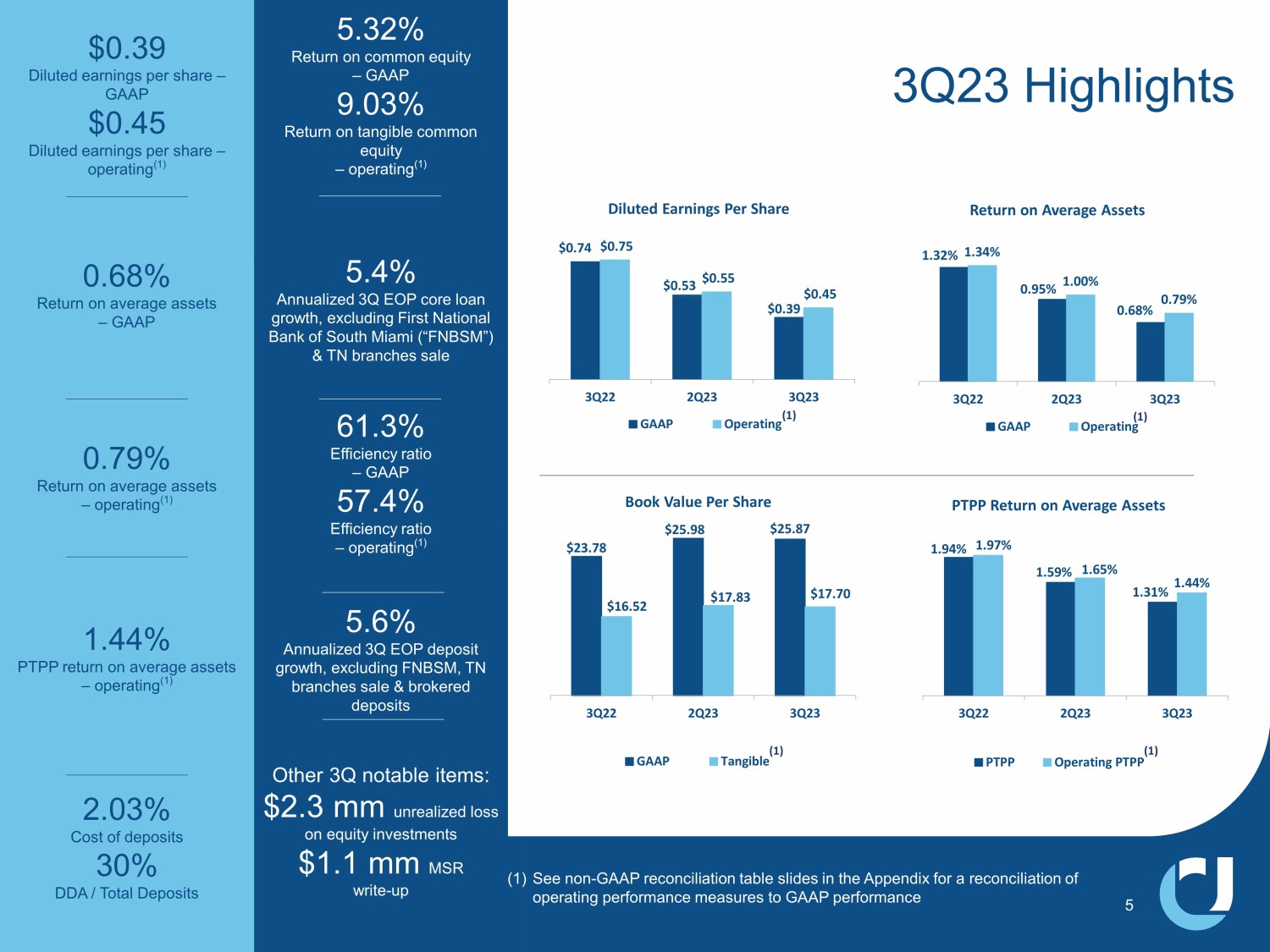

23.78 美元 25.98 美元 25.87 美元 16.52 美元 17.83 美元2023年第三季度第二季度每股账面价值 GAAP 有形第三季度 EOP 存款年化增长 5.6%,不包括FNBSM、田纳西州分行销售和经纪存款 5.32% 普通股回报率——GAAP 9.03% 有形普通股回报率——运营 (1) 其他第三季度值得注意的项目:230万美元未实现股权亏损投资110万美元MSR写入——增长0.39美元摊薄后每股收益——GAAP摊薄每股收益为0.45美元——运营 (1) 0.68% 平均资产回报率——GAAP 0.79% 平均资产回报率——运营 (1) 1.44% PTPP回报率为 1.44%平均资产——运营 (1) 2.03% 存款成本 30% DDA /存款总额23年第三季度亮点 (1) 查看附录中的非公认会计准则对账表幻灯片,了解经营业绩指标与公认会计准则业绩的对账情况 0.74 0.53 0.39 0.39 0.75 0.75 0.45 美元2023 年第三季度摊薄后每股收益 GAAP 运营 (1) 1.32% 0.95% 0.68% 1.34% 1.00% 0.00% 79% 22年第三季度第二季度平均资产回报率GAAP运营1.94% 1.59% 1.59% 1.31% 1.97% 1.65% 1.65% 1.44% 23年第三季度PTPP运营PTPP 平均资产回报率 PTPP (1) 5.4% 第三季度EOP核心贷款年化增长,不包括南迈阿密第一国民银行(“FNBSM”)和田纳西州分行销售 61.3% 效率比率 — GAAP 57.4% 效率比率——运营 (1) 5 (1)

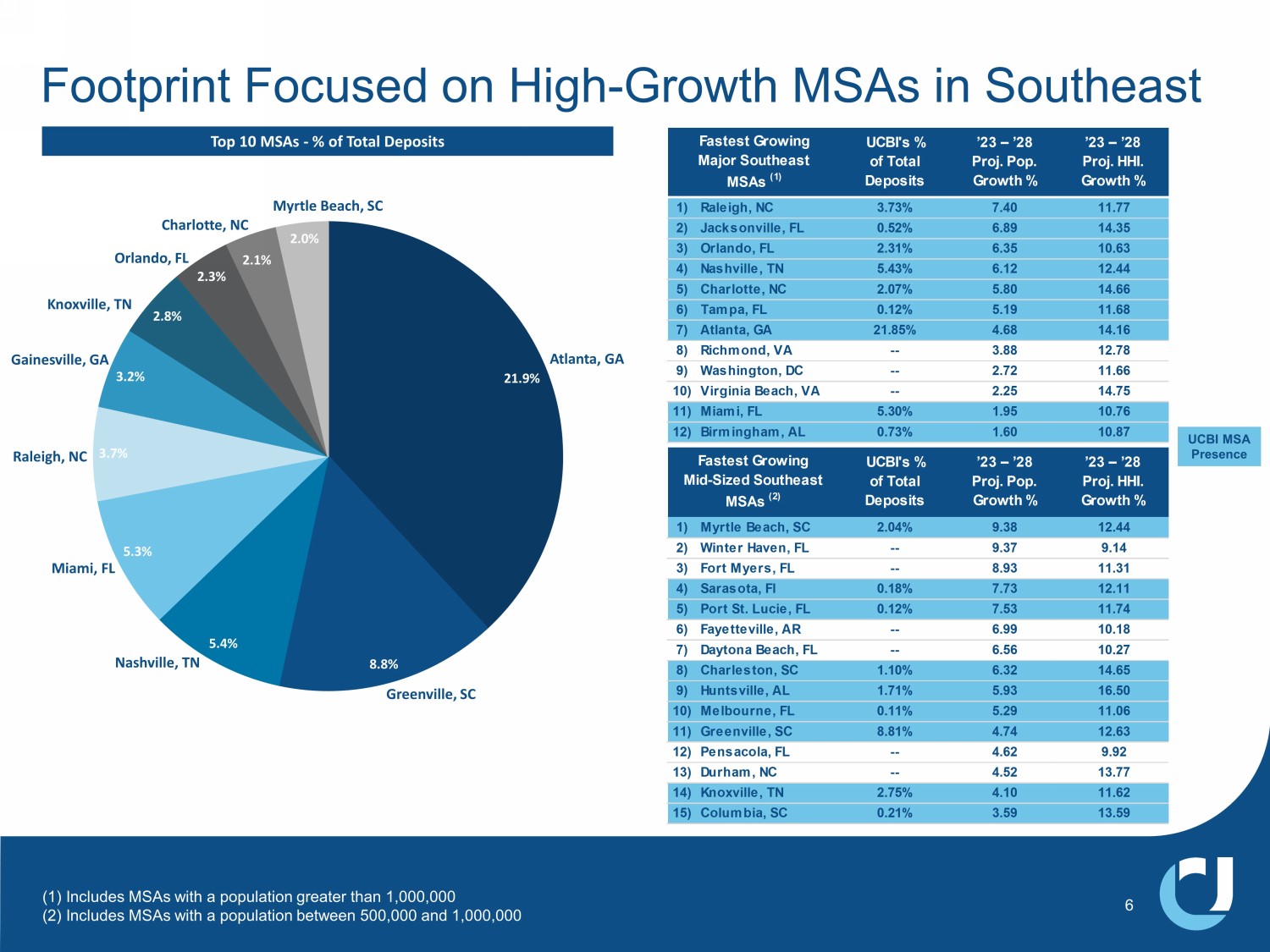

(1) 包括人口大于100万的MSA (2) 包括人口在50万至100万之间的 MSA 足迹集中在东南部高增长的 MSA 6 21.9% 8.8% 5.4% 5.4% 5.3% 3.7% 3.7% 2.8% 2.1% 2.0% 亚特兰大、乔治亚州格林维尔、南卡罗来纳州纳西州纳什维尔、田纳西州迈阿密、佛罗里达州罗利、乔治亚州诺克斯维尔、田纳西州奥兰多、北卡罗来纳州夏洛特、北卡罗来纳州迈阿密南卡罗来纳州特尔比奇十大MSA——占存款总额的百分比 UCBI 占存款总额的百分比 '23 — '28 Proj.Pop。增长百分比 '23 — '28 Proj.你好。增长% 1) 北卡罗来纳州罗利 3.73% 7.40 11.77 2) 佛罗里达州杰克逊维尔 0.52% 6.89 14.35 3) 佛罗里达州奥兰多 2.31% 6.35 10.63 4) 田纳西州纳什维尔 5.43% 6.12 12.44 5) 北卡罗来纳州夏洛特 2.07% 5.80 14.66) 佛罗里达州坦帕 0.12% 5.19 11.68 7) 乔治亚州亚特兰大 21.85% 4.68 14.16 8) 弗吉尼亚州里士满——3.88) 弗吉尼亚州里士满——3.88 12.78 9) 华盛顿特区 — 2.72 11.66 10) 弗吉尼亚州弗吉尼亚海滩 — 2.25 14.75 11) 佛罗里达州迈阿密 5.30% 1.95 10.76 12) 阿拉巴马州伯明翰 0.73% 1.60 10.87 增长最快的主要东南MSA (1) UCBI 占存款总额的百分比 '23 — '28 ProjPop。增长百分比 '23 — '28 Proj.你好。增长% 1) 南卡罗来纳州默特尔比奇 2.04% 9.38 12.44 2) 佛罗里达州温特黑文——9.37 9.14 3) 佛罗里达州迈尔斯堡——8.93 11.31 4) 佛罗里达州萨拉索塔 0.18% 7.73 12.11 5) 佛罗里达州圣露西港 0.12% 7.53 11.74 6) 阿肯色州费耶特维尔——6.99 10.18 7) 佛罗里达州代托纳比奇——6.56 10.27 8) 南卡罗来纳州查尔斯顿 1.10% 6.32 14.65 9) 阿拉巴马州亨茨维尔 1.71% 5.93 16.50 10) 佛罗里达州墨尔本 0.11% 5.29 11.06 11) 南卡罗来纳州格林维尔 8.81% 4.74 12.63 12) 佛罗里达州彭萨科拉——4.62 9.92 13) 北卡罗来纳州达勒姆——4.52 13.77 14) 田纳西州诺克斯维尔 2.75% 4.10 11.62 15) 南卡罗来纳州哥伦比亚 0.21% 3.21% 59 13.59 增长最快的中型东南 MSA (2)UCBI MSA 的存在

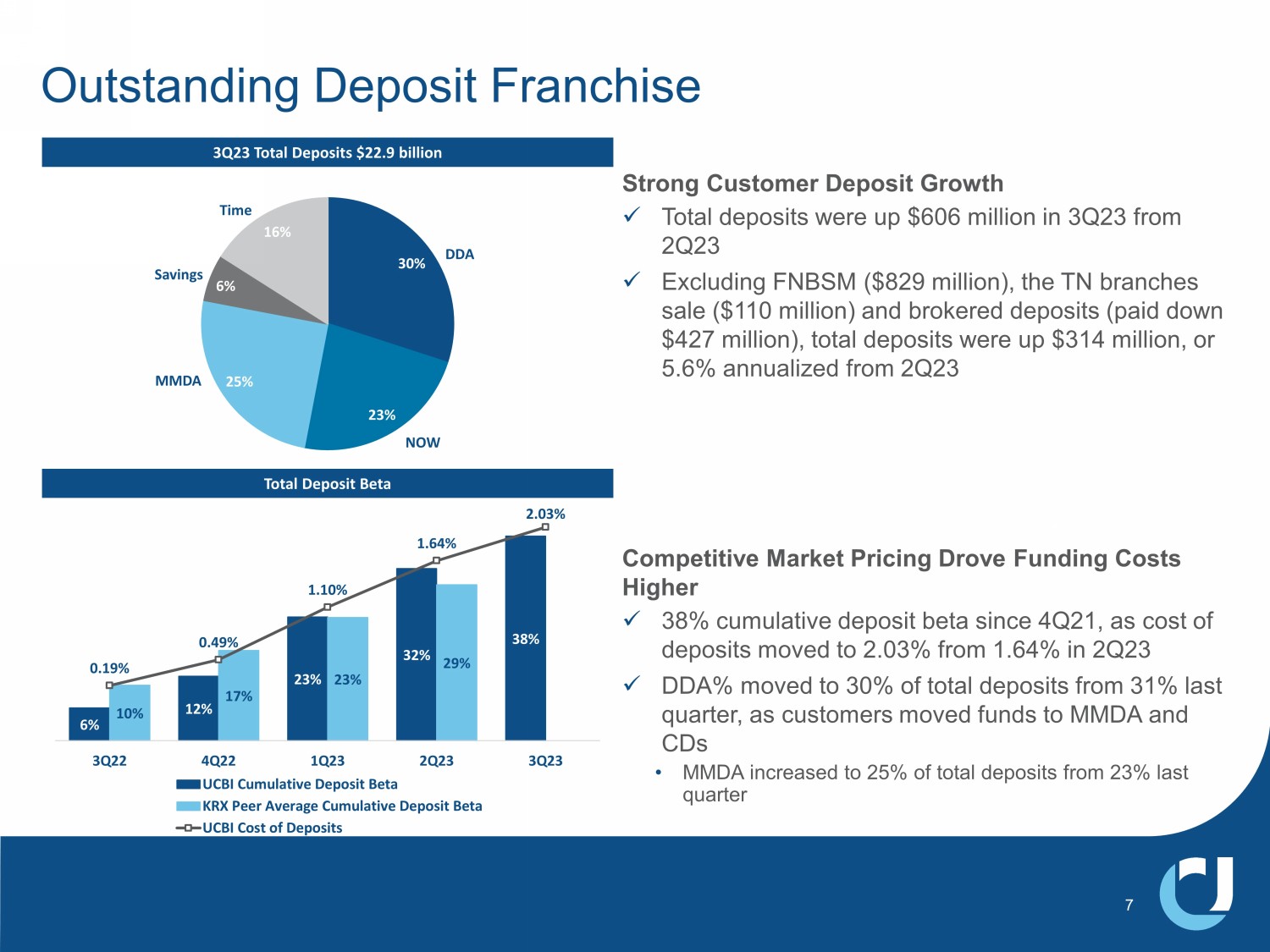

强劲的客户存款增长x23年第三季度存款总额比23年第二季度增长6.06亿美元 x 不包括FNBSM(8.29亿美元)、田纳西州分行出售(1.1亿美元)和经纪存款(已偿还4.27亿美元),存款总额增长3.14亿美元,按年计算比23年第二季度增长5.6%竞争性市场定价推动融资成本上涨x自21年第四季度以来累计存款贝塔38%,因为存款成本已转至 2.03%从23年第二季度的1.64%上升到存款总额的30%,原因是客户将资金转移到MMDA和存款证中 • MMDA占存款总额的25%从上个季度的31%上升到存款总额的25%23% 上个季度 30% 23% 25% 6% 16% DDA MMDA Savings Time NOW 未偿存款特许经营权第三季度存款总额 229 亿美元 Beta 6% 12% 23% 32% 38% 10% 17% 23% 29% 0.19% 0.49% 1.64% 2.03% 0.05% 1.55% 1.55% 22.05% 10% 15% 25% 35% 40% 222 年第四季度第一季度 23 年第 2 季度第三季度 UCBI 累积存款 Beta KRX 同行平均累积存款 Beta UCBI 存款成本 7

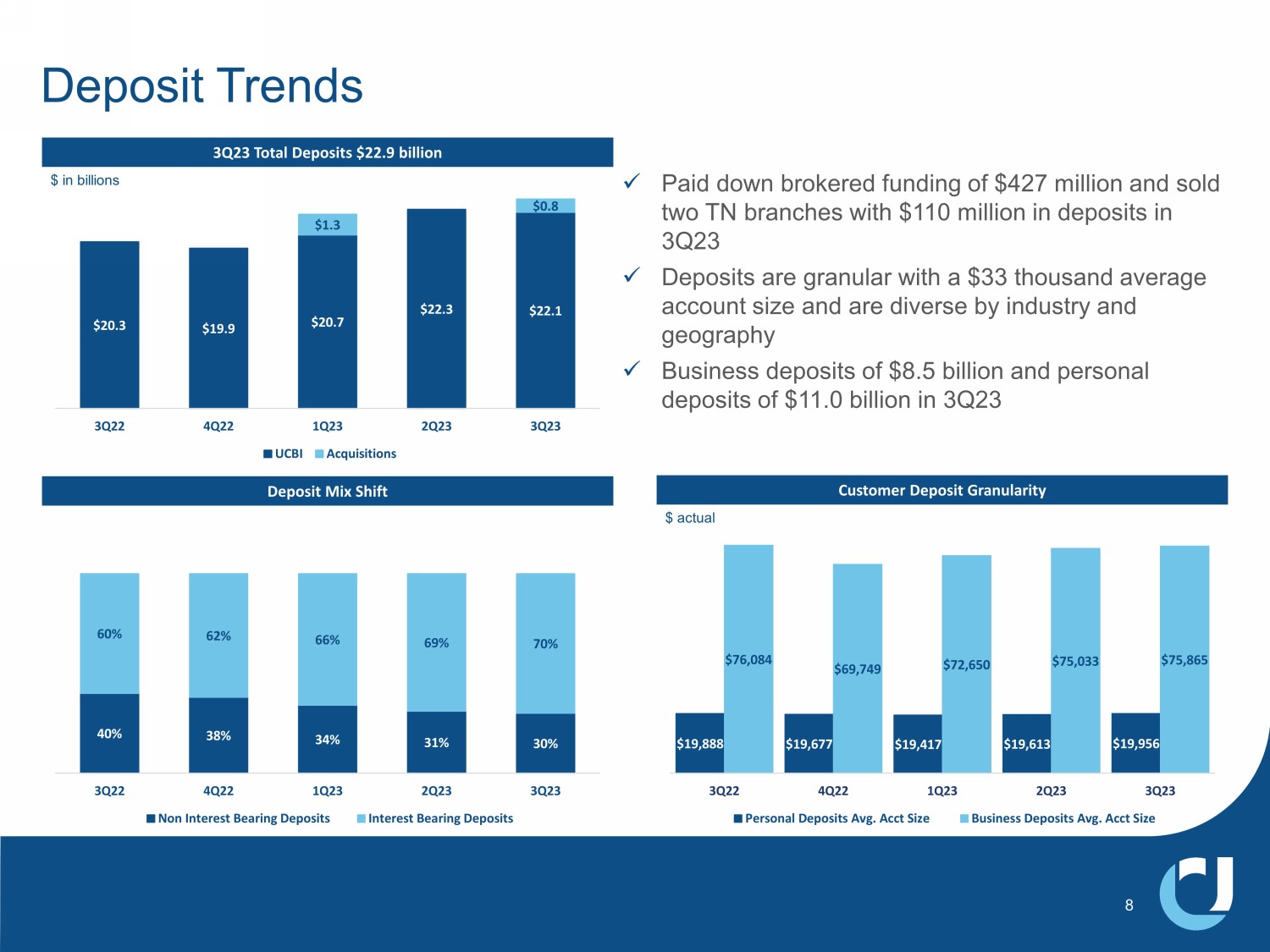

20.3 美元 19.9 美元 20.7 美元 22.3 22.1 美元 2022 年第三季度 0.8 美元第 2 季度第 2 季度 23 年第 2 季度收购 UCBI 收购数十亿美元存款趋势 x 已付清经纪融资4.27亿美元并在 23 年第三季度出售了两家存款为 1.1 亿美元的田纳西州分行 x 存款精细化,平均账户规模为 33,000 美元,因行业和地域而异 x 商业存款为 85 亿美元和个人存款 23 年第三季度存款为 110 亿美元第三季度存款总额 229 亿美元存款组合变化客户存款粒度 19,888 美元 19,677 美元 19,417 美元 19,613 美元 19,956 美元 76,084 美元 69,749 72,749 72,650 75,650 75,033 75,865 美元2022 年第 3 季度第 22 季度第 23 季度第 23 季度个人存款平均值账户规模企业存款平均值账户规模 40% 38% 34% 31% 30% 60% 62% 62% 66% 69% 70% 2022年第三季度第二季度23年第二季度非计息存款计息存款实际 8 美元

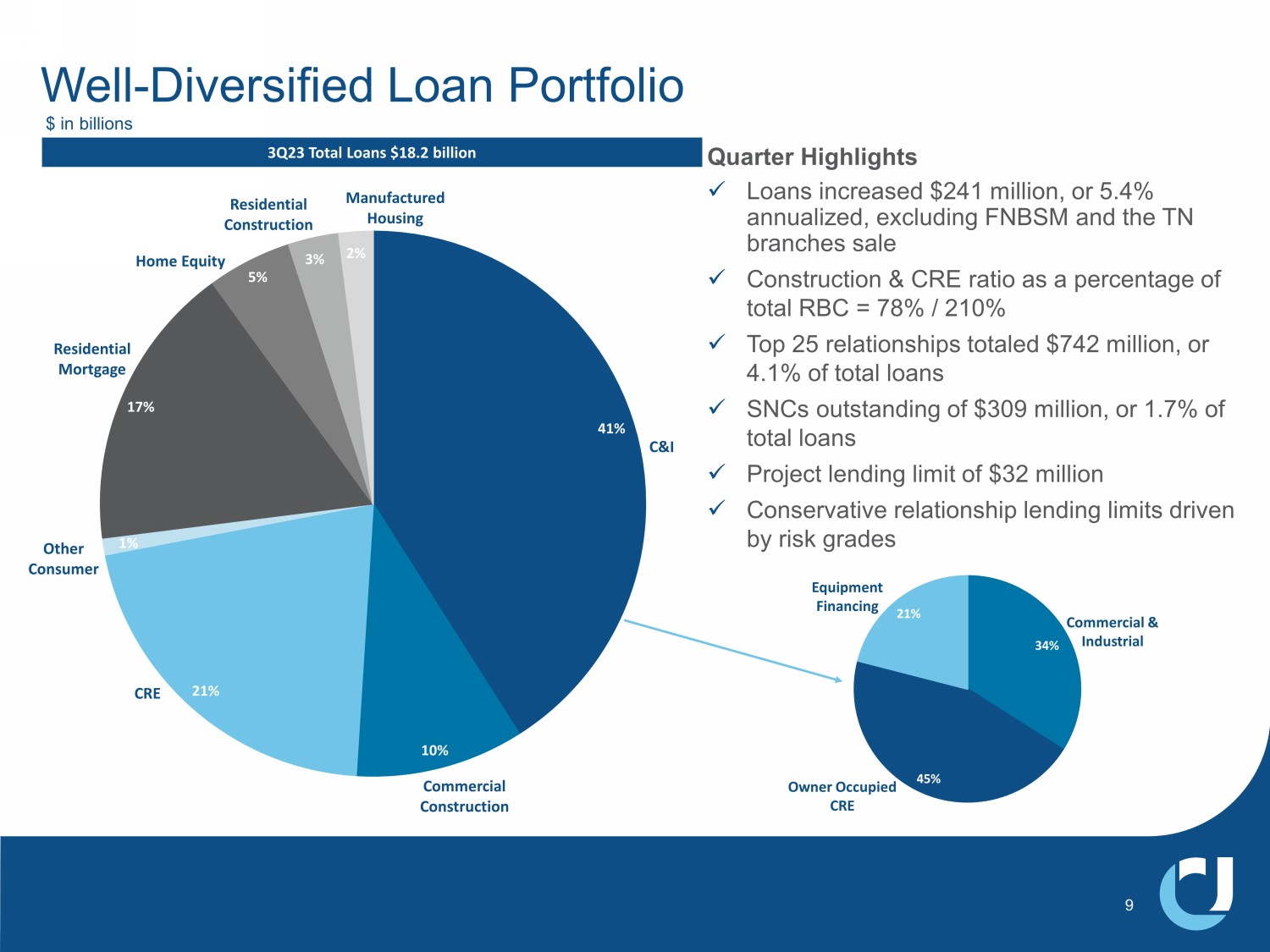

41% 10% 21% 1% 17% 5% 3% 2% 住宅抵押贷款人造住房第三季度贷款总额182亿美元好吧-多元化贷款组合季度亮点x贷款增加2.41亿美元,按年计算增长5.4%,不包括FNBSM和田纳西州分行的销售 x 建筑和商业地产比率占加拿大皇家银行总额的百分比 = 78%/210% x 排名前25位的关系总额为7.42亿美元,占贷款总额的4.1% x SNC的未偿还贷款总额为7.42亿美元 3.09亿美元,占贷款总额的1.7% x 3200万美元的项目贷款限额 x 风险等级驱动的保守关系贷款限额 C&I CommercialCrestruction CRE 其他消费类房屋净值住宅建筑 34% 45% 21% 商业和工业业主自用 CRE 设备融资以十亿美元计 9

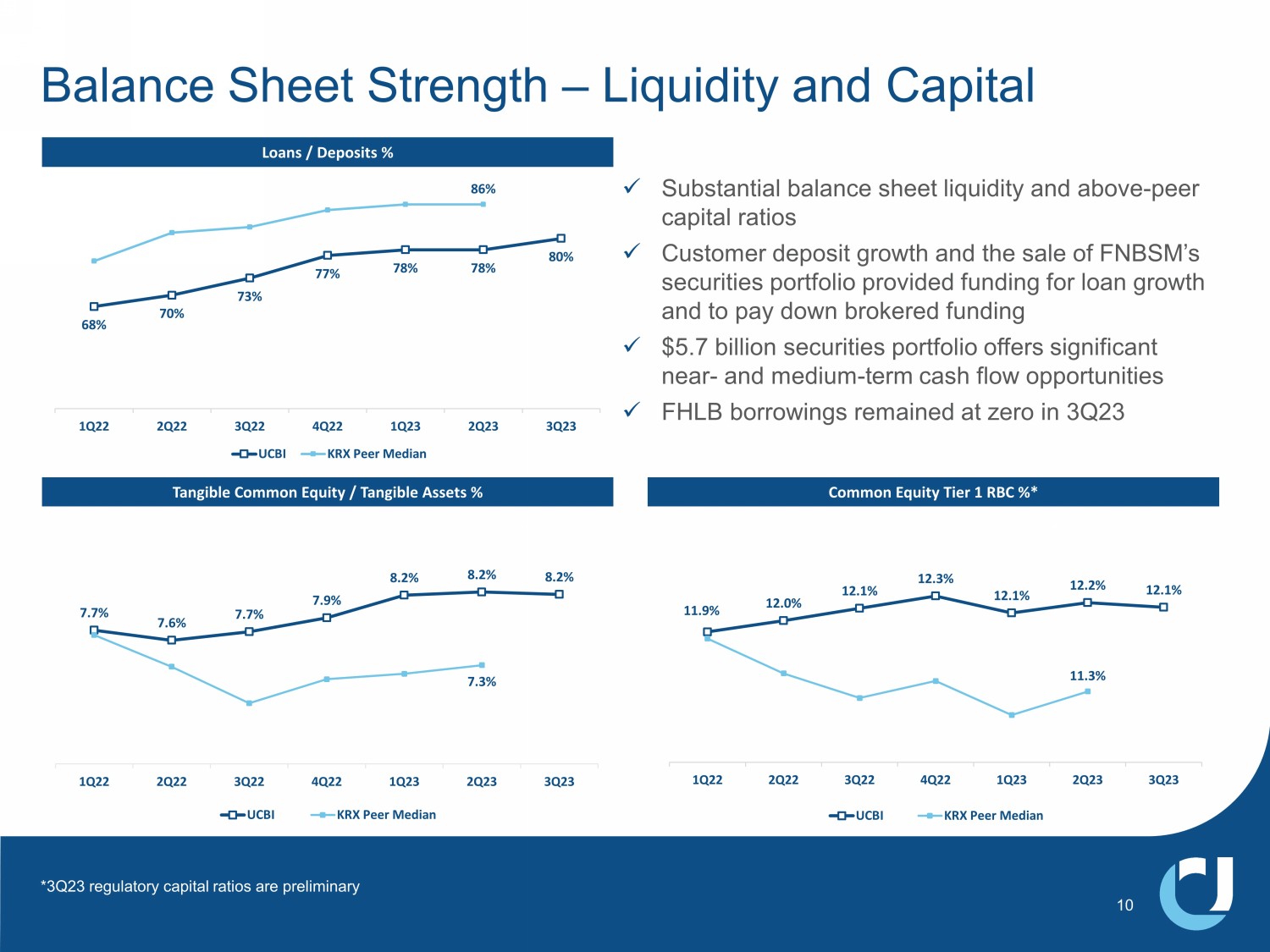

x 大量的资产负债表流动性及同业资本比率 x 客户存款增长和出售FNBSM证券投资组合为贷款增长和偿还经纪融资提供了资金 x 57亿美元证券投资组合提供了大量的短期和中期现金流机会 x FHLB借款在23年第三季度保持在零 7.7% 7.6% 7.7% 7.9% 8.2% 8.2% 7.3% 2022年第二季度第二季度7.3% 7.3% 22 年第 2 季度第 23 季度第 23 季度 UCBI KRX 同行贷款/存款中位数百分比有形普通股/有形资产% 普通股权一级 RBC %* 68% 70% 73% 77% 78% 78% 78% 80% 86% 22年第一季度22年第二季度第二季度22年第二季度23年第二季度UCBI KRX同行中位数 11.9% 12.0% 12.1% 12.3% 12.1% 12.1% 12.1% 11.3% 22年第二季度第二季度22年第二季度23年第二季度UCBI KRX同行资产负债表中位数强度——流动性和资本 10 *3Q23 监管资本比率是初步的

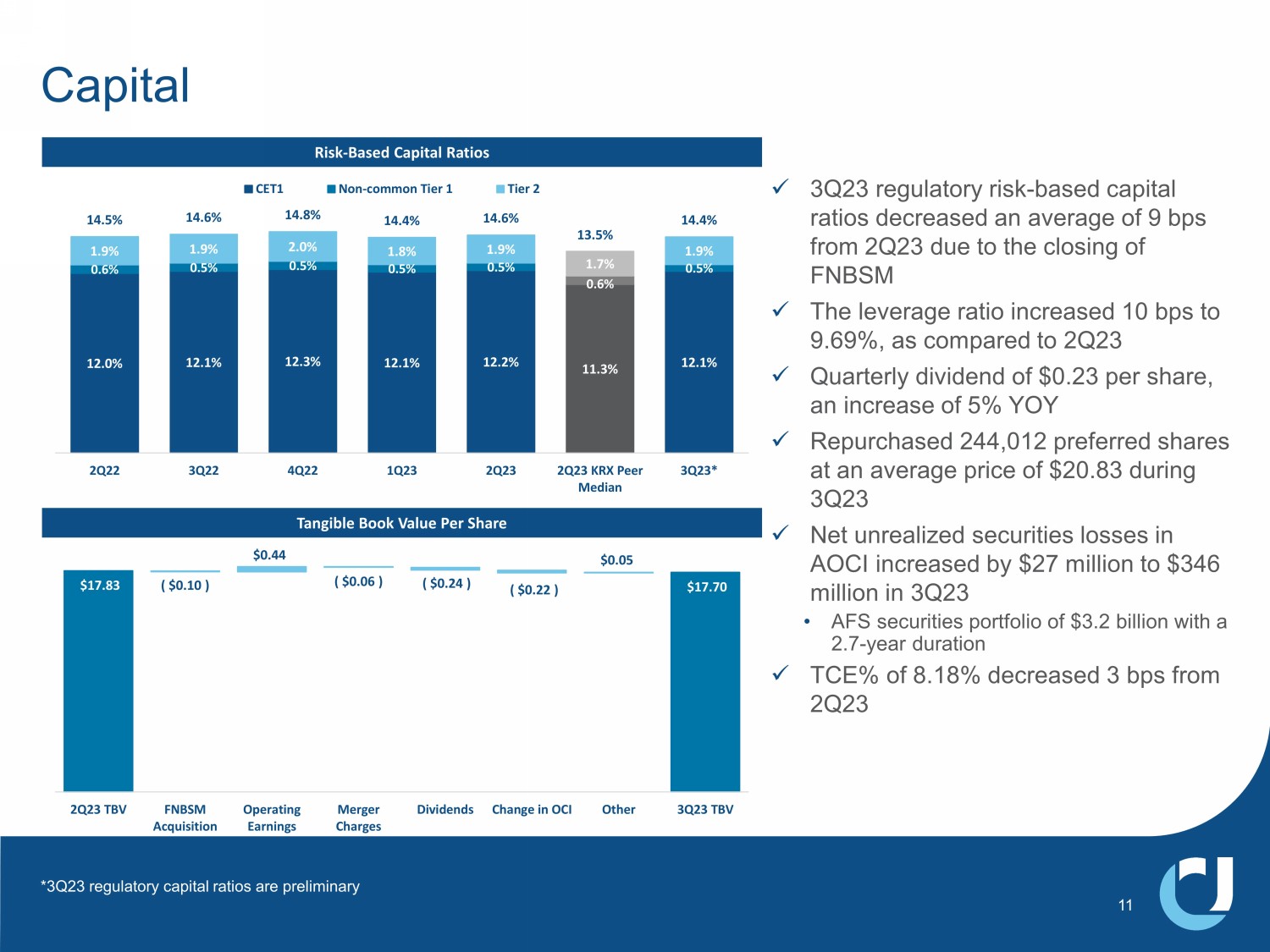

由于FNBSM收盘,基于风险的资本比率每股有形账面价值x基于监管风险的资本比率较23年第二季度平均下降了9个基点x杠杆率增加了10个基点至9.69%,而23年第二季度x季度股息为每股0.23美元,同比增长5% x23第三季度以平均价格20.83美元回购了244,012股优先股 x 净额 AOCI的未实现证券亏损在23年第三季度增加了2700万美元,至3.46亿美元 • AFS证券投资组合为32亿美元,期限为2.7年 x TCE%为8.18%较23年第二季度下降3个基点 12.0% 12.1% 12.1% 12.2% 11.3% 12.3% 0.6% 0.5% 0.5% 0.5% 0.5% 0.5% 0.5% 1.9% 1.9% 1.9% 1.9% 1.9% 1.9% 1.9% 14.6% 14.6% 14.6% 222年第三季度14.5% 14.4% 23年第二季度韩国交易所同行中位数第三季度* CET1非常见一级二级总资本 17.70 美元 17.83 美元(0.10 美元)0.44 美元(0.06 美元)(0.24 美元)(0.22 美元)0.05 美元 2 年第 2 季度 TBV FNBSM 收购营业收益合并费用股息变动 OCI 其他第三季度 TBV 11 *23 年第三季度监管资本比率是初步的

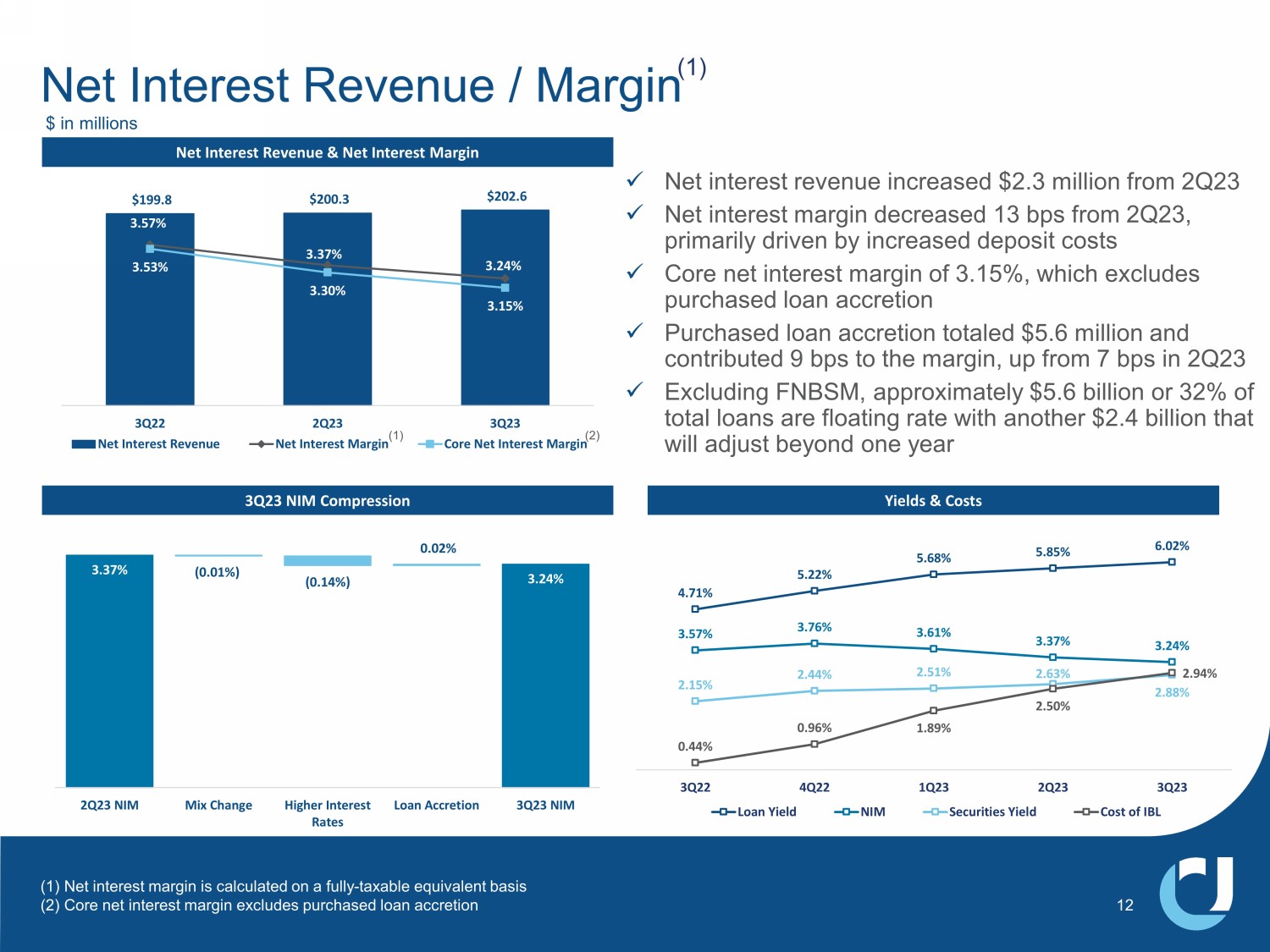

199.8 美元 200.3 美元 202.6 3.57% 3.37% 3.24% 3.53% 3.30% 3.15% 50.0 70.0 90.0 110.0 美元 110.0 美元 130.0 美元 170.0 美元 190.0 美元 210.0 2.00% 2.50% 3.00% 3.50% 4.00% 2023 年第三季度净利息收入净利率核心净利息利润率 3.24% 3.37% (0.01%) (0.14%) 0.02% 23年第二季度 NIM Mix Change 更高的利率贷款增加 23 年第三季度 NIM 净利息收入和净利息利率第三季度 NIM Compression x 净利息收入比 23 年第二季度增加了 230 万美元 x 净利率比 23 年第二季度下降了 13 个基点,这主要是由于存款成本的增加 x 核心净利息利润率为3.15%,不包括购买的贷款增量 x 购买的贷款增加总额为560万美元,为利润率贡献了9个基点,高于23年第二季度的7个基点 x 不包括FNBSM,约56亿美元(占贷款总额的32%)为浮动利率,另外24亿美元将在一年后调整净利息收入/利润 (1) 收益率和成本百万美元 4.71% 5.22% 5.68% 85% 6.02% 3.57% 3.76% 3.61% 3.37% 3.24% 2.15% 2.44% 2.51% 2.63% 2.88% 2.88% 0.44% 0.46% 1.89% 2.89% 2.94% 22年第四季度第二季度2.94% 23年第二季度贷款收益率 NIM 证券收益率成本净额 (1)利率按全额应纳税等值基础计算 (2) 核心净利率不包括购买的贷款增量 (2) (1) 12

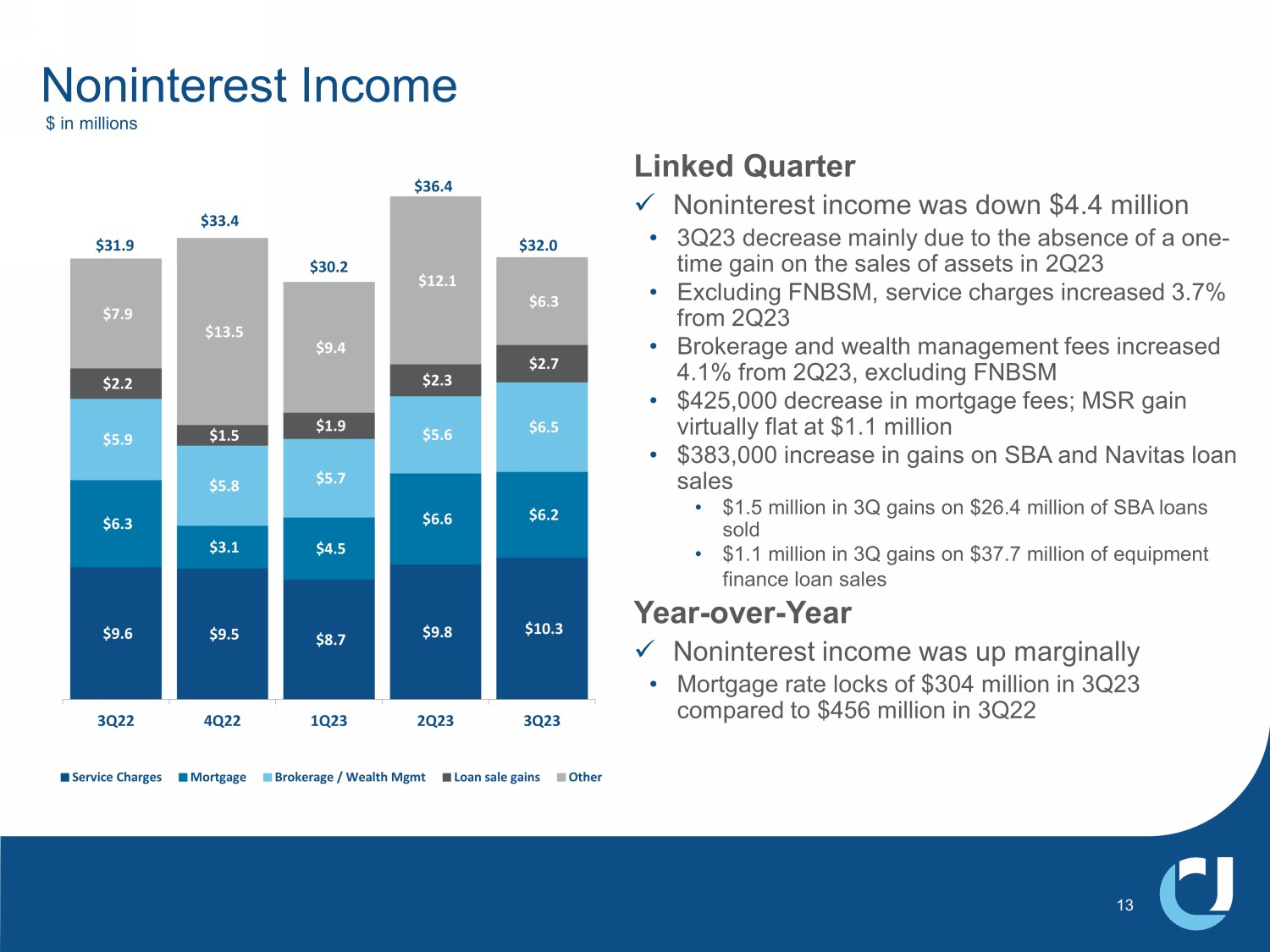

9.6 美元 9.5 美元 8.7 美元 9.8 美元 10.3 美元 6.3 美元 3.1 美元 4.5 美元 6.6 美元 6.2 美元 5.9 美元 5.7 美元 5.6 美元 6.5 美元 6.5 美元 2.2 美元 1.5 美元 2.3 美元 2.7 美元 7.9 美元 13.5 美元 9.4 美元 12.1 美元 22 年第三季度 6.3 美元 23 年第 23 季度服务费抵押贷款经纪/财富管理贷款销售收益其他 32.0 美元 30.2 美元关联 x季度非利息收入下降了440万美元 • 23第三季度减少主要是由于23年第二季度资产出售没有一次性收益 • 不包括FNBSM,服务费比23年第二季度增长了3.7% • 经纪和财富管理费比23年第二季度增长了4.1%,不包括FNBSM • 抵押贷款减少了42.5万美元费用;MSR收益几乎持平,为110万美元 • 小企业管理局和Navitas贷款销售收益增长38.3万美元 • 出售的2640万美元小企业管理局贷款第三季度收益150万美元 • 3,770万美元设备融资贷款销售第三季度收益110万美元同比增长x非利息收入小幅增长 • 抵押贷款利率锁定为3.04亿美元,而2022年第三季度为4.56亿美元 33.4 31.9 13美元非利息收入(百万美元)

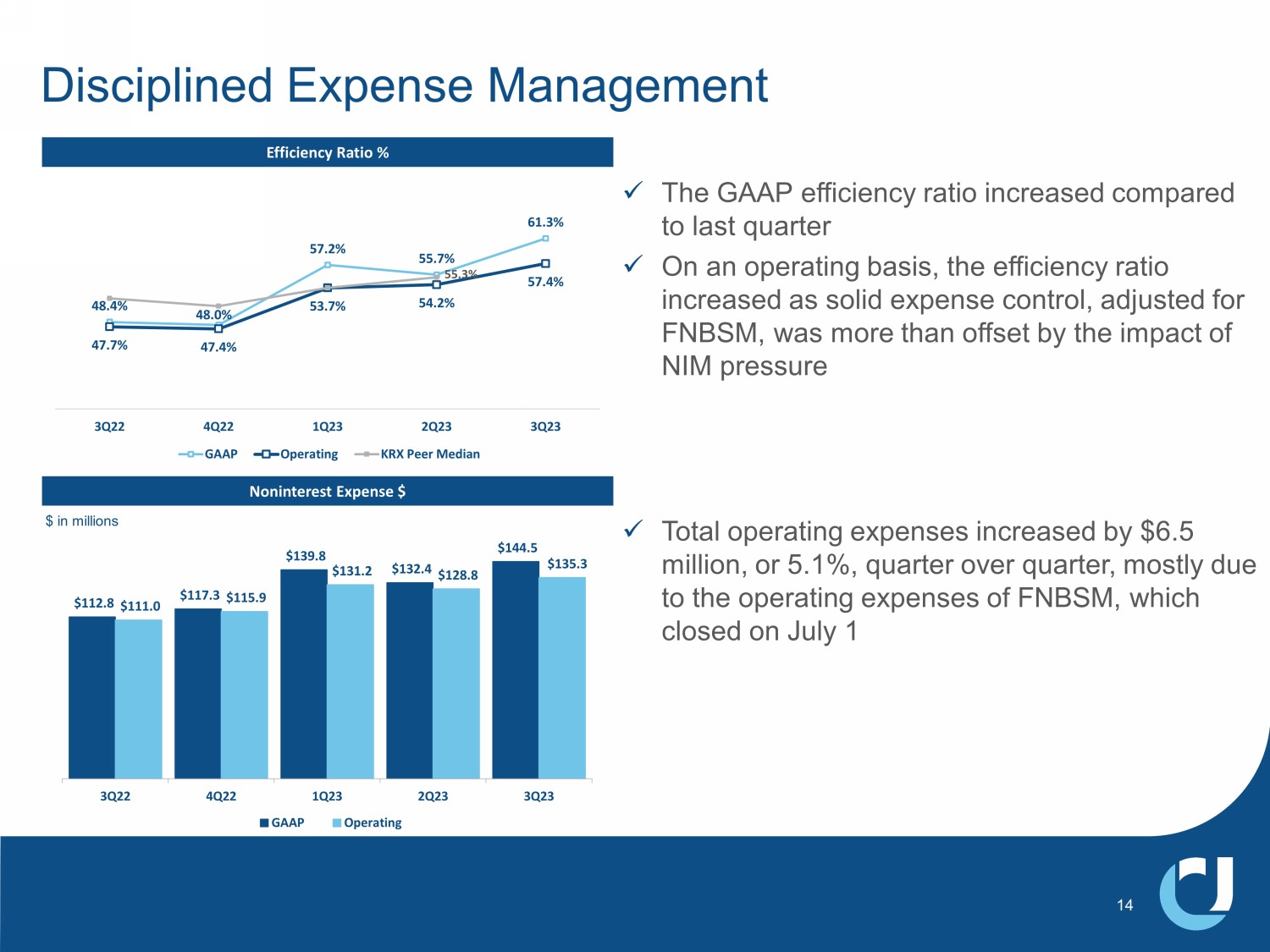

112.8 117.3 美元 139.3 美元 132.4 美元 144.5 美元 111.0 115.9 115.9 美元 131.2 美元 128.8 美元 135.3 22年第四季度第一季度23年第二季度GAAP运营纪律支出管理百万美元 x GAAP效率比率与上个季度相比有所提高 x 在运营基础上,效率比率有所提高,因为经FNBSM调整后的稳健支出控制足以抵消 NIM 压力效率比率的影响百分比非利息支出 48.4% 48.0% 57.2% 55.7% 61.3% 47.7% 47.7% 53.7% 54.2% 57.4% 55.3% 22年第三季度第一季度23年第二季度第二季度GAAP运营韩国交易所同行中位数x总运营支出增加同比增长650万美元,增长5.1%,这主要是由于FNBSM的运营支出,FNBSM于14年7月1日收盘

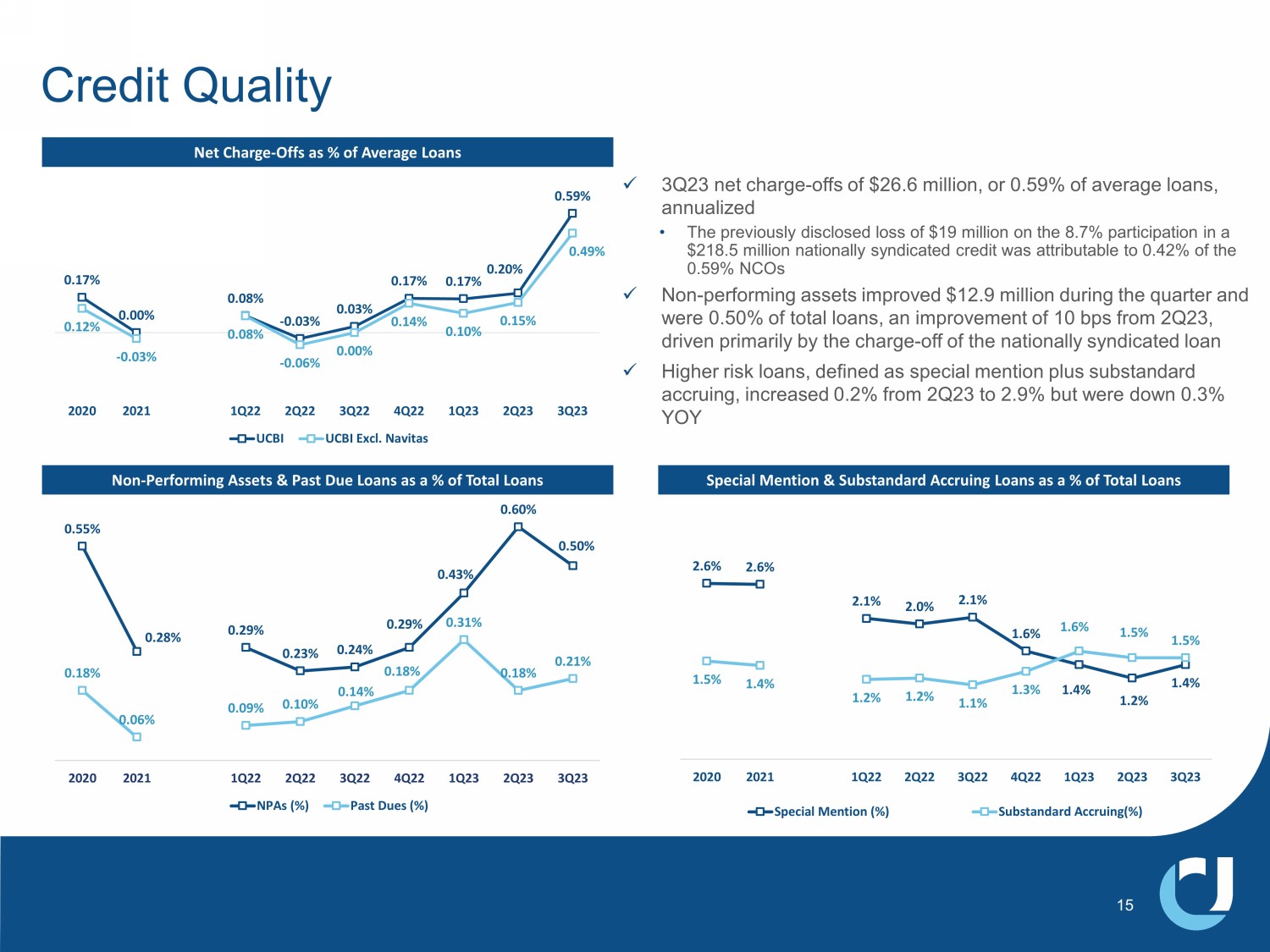

x 23 年第三季度净费用——按年计算扣除2660万美元,占平均贷款的 0.59% • 此前披露的 8.7% 参与2.185亿美元的全国银团信贷导致亏损1,900万美元,这归因于 0.59% 的非营利组织中的 0.42% x 不良资产在本季度增加了1,290万美元,占贷款总额的0.50%,比23年第二季度增长了10个基点,这主要是推动的按扣除的全国银团贷款x高风险贷款(定义为特别提名加上不合标准的应计贷款)从23年第二季度增长了0.2%至2.9%,但确实如此同比下降0.3%信贷质量净费用-扣除占平均贷款不良资产和逾期贷款占贷款总额的百分比 0.55% 0.28% 0.29% 0.23% 0.24% 0.29% 0.29% 0.43% 0.60% 0.50% 0.18% 0.06% 0.09% 0.10% 0.14% 0.18% 0.18% 0.21% 2021年第一季度222年第二季度第二季度 23 年第三季度不良贷款 (%) 过往会费 (%) 2.6% 2.6% 2.1% 2.1% 1.6% 1.4% 1.4% 1.4% 1.4% 1.4% 1.2% 1.1% 1.3% 1.3% 1.6% 1.5% 2021 2022 年第一季度第二季度第 22 季度第 22 季度 23 年第二季度特别提名 (%) 不合标准应计贷款和不合标准应计贷款百分比占贷款总额的 15 0.17% 0.00% 0.08%-0.03% 0.03% 0.17% 0.17% 0.17% 0.20% 0.59% 0.12% -0.03% 0.08% -0.06% 0.00% 0.14% 0.10% 0.15% 0.49% 2021 年第一季度第二季度 22 年第 22 季度第 22 季度 22 年第 2 季度 23 年第 23 季度 UCBI UCBI Excl纳维塔斯

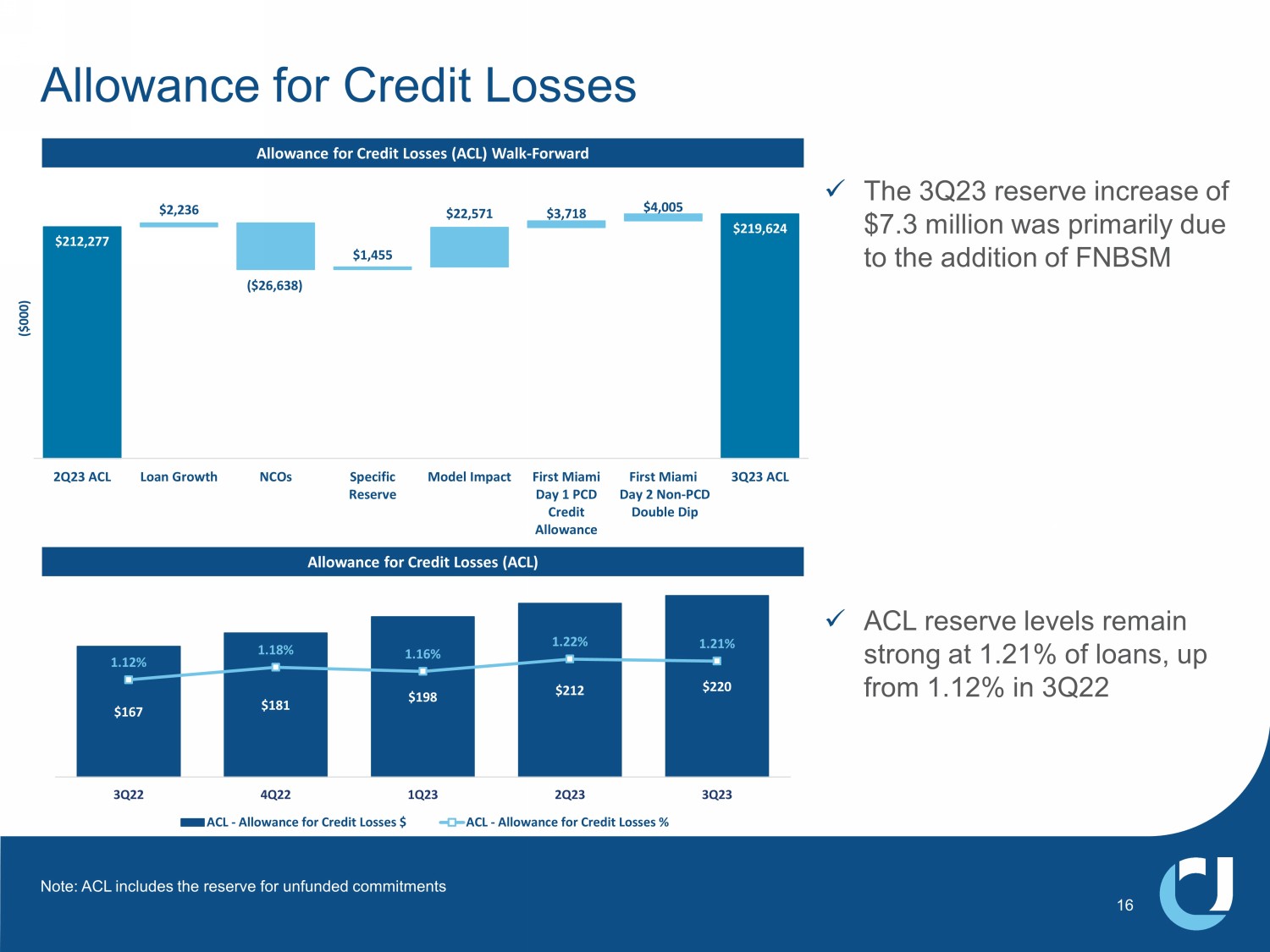

信用损失备抵信用损失补贴(ACL)前瞻性信用损失备抵额(ACL)注:ACL包括无准备金的承付款准备金 x 330万美元第三季度准备金增加730万美元主要是由于FNBSM xACL准备金水平保持强劲,占贷款的1.21%,高于22年第三季度的1.12% 167美元 181美元 198 212美元 1.12% 1.18% 1.22% 1.18% 1.22% 1.22% 1.22% 1.22% 1.22% 1.22% 1% 0.65% 0.75% 0.85% 1.05% 1.15% 1.25% 1.35% 1.45% 1.45% 1.45% 1.55% 30 50 美元 70 美元 90 美元 110 美元 130 美元 150 美元 170 美元 2022 年第四季度 190 210 美元第二季度 23 年第 23 季度第二季度 ACL — 信用损失备抵额 $ ACL — 补贴信用损失% 212,277 219,624 2,236 美元(26,638 美元)1,455 美元 22,571 美元 3,718 美元 2,005 美元第二季度 ACL 贷款增长 nCO 特定储备模式影响迈阿密第一天 PCD 信贷补贴第一天迈阿密第二天非 PCD Double Dip 3Q23 ACL(000 美元)16

23 年第 3 季度投资者演示文稿展品

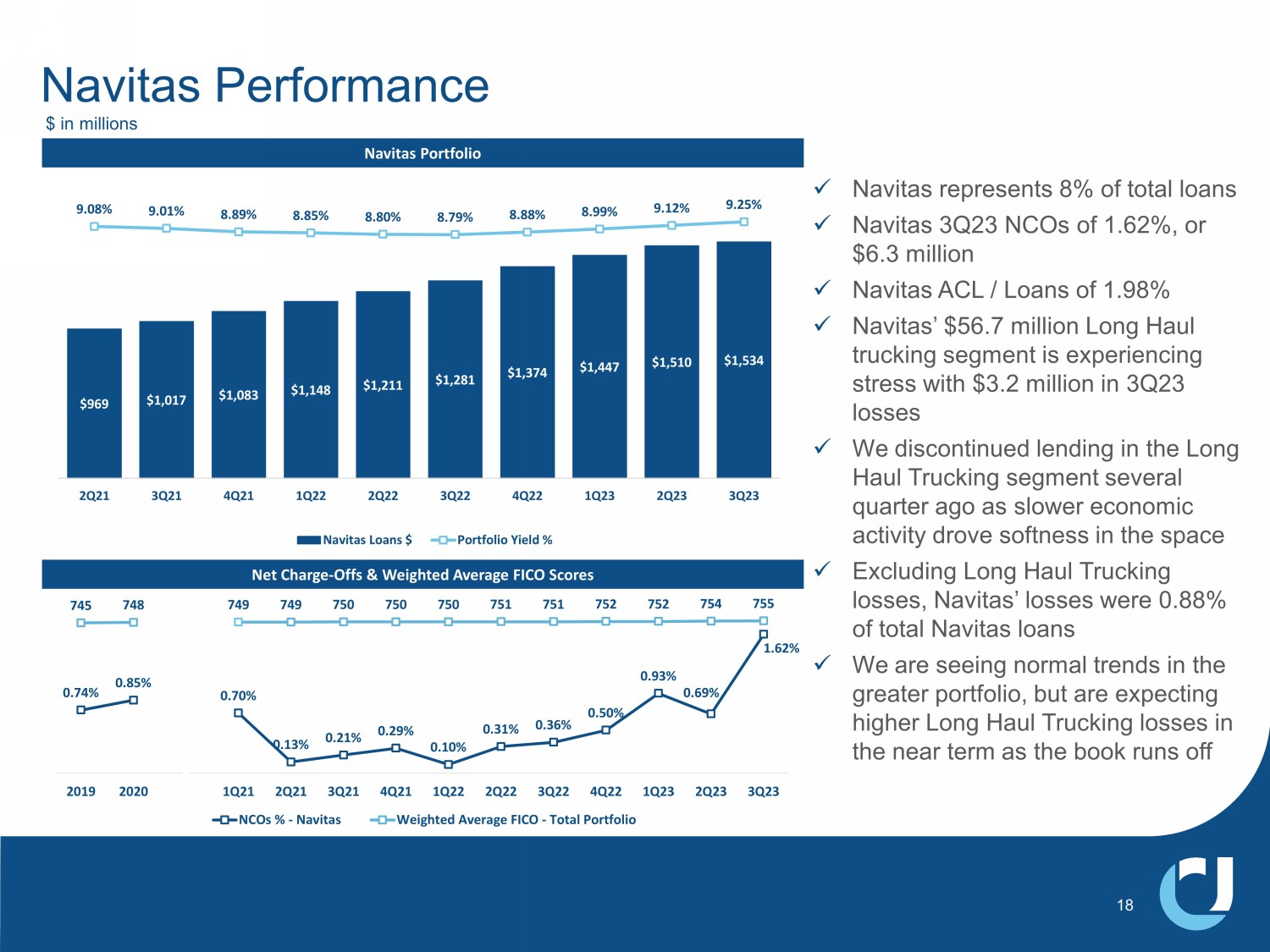

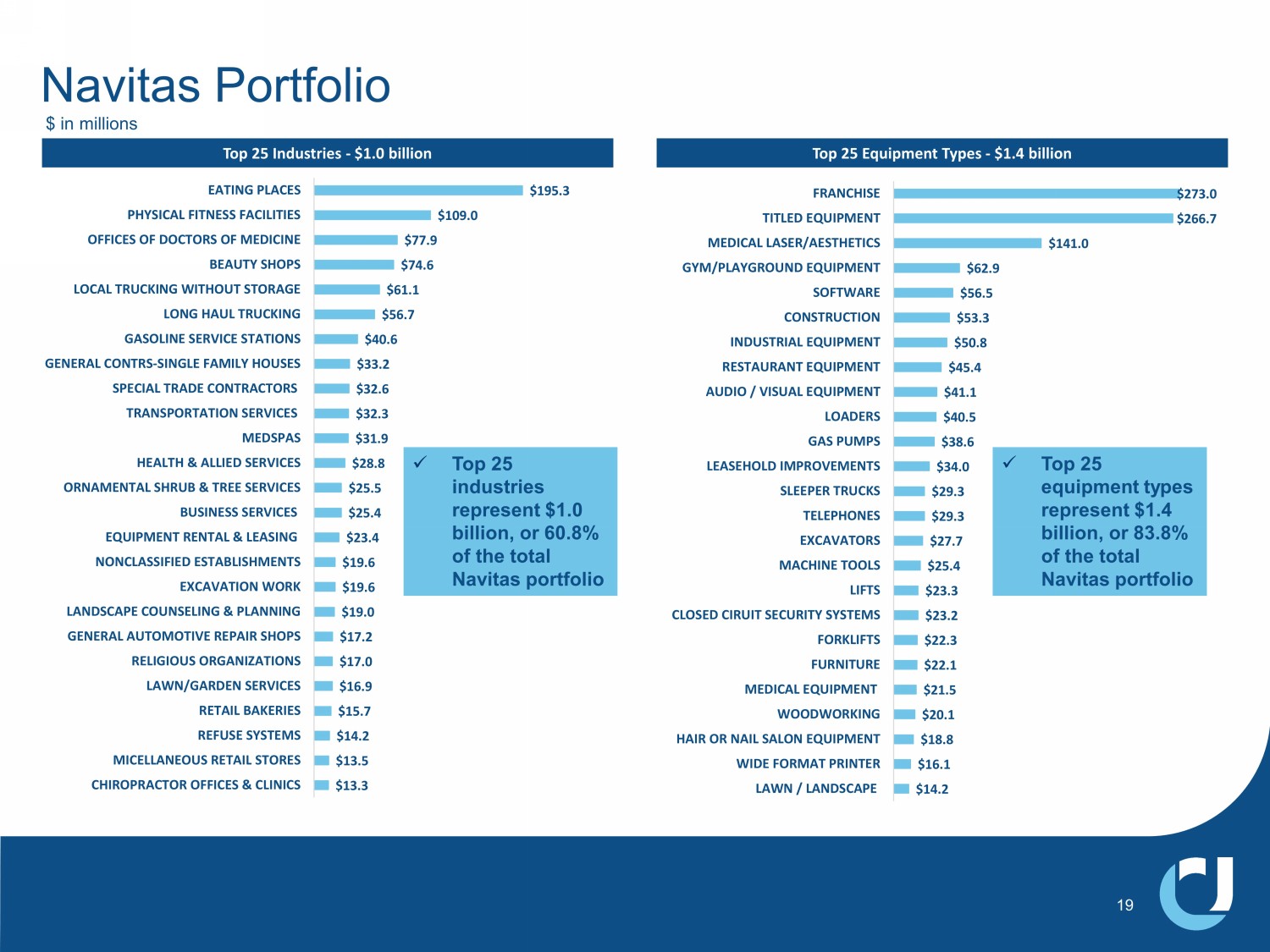

Navitas投资组合净费用——扣除额和加权平均FICO分数x Navitas占贷款总额的8% x Navitas为23年的Navitas第三季度NCO为1.62%,合630万美元 x Navitas的ACL/贷款为1.98% x Navitas的5,670万美元长途卡车运输板块正承受压力,23年第三季度亏损320万美元 x 由于经济活动放缓推动疲软,我们在几个季度前停止了长途卡车运输板块的贷款在该领域 x 不包括长途卡车运输的亏损,Navitas的亏损占Navitas贷款总额的0.88% x我们看到更大的投资组合呈正常趋势,但预计长途卡车运输的亏损将在短期内增加,因为这本书将以百万美元计 Navitas Performance $969 1,017 1,017 1,083 $1,148 1,211 1,281 1,374 1,447 1,510 1,534 9.08% 9.01% 8.89% 8.85% 8.80% 8.79% 8.88% 8.99% 9.12% 9.25% 0.00% 1.00% 2.00% 3.00% 4.00% 5.00% 5.00% 5.00% 5.00%% 6.00% 7.00% 8.00% 9.00% 10.00% $0 200 $400 $600 $800 $1,000 1,200 1,400 1,600 1,800 21年第二季度第二季度第二季度第二季度222年第二季度第二季度22年第二季度第二季度23年第二季度Navitas贷款$投资组合收益率% 18 0.74% 0.85% 0.74% 0.70% 0.21% 0.31% 0.31% 0.31% 0.31% 0.31% 0.31% 0.31% 0.31% 0.31% 0.31% 0.31% 0.31% 0.31% 0.31% 0.31% 0.31% 0.31% 0.31% 0.31% 0.31% 0.31% 0.31% 0.31% 0.31% 0.31% 0.31% 0.31% 0.31% 0.31% 0.31% 6% 0.50% 0.93% 1.62% 745 748 749 750 750 750 750 750 751751 752 752 754 755 1 101 301 401 601 601 701 801 0.00% 0.00% 1.00% 1.00% 1.50% 2.00% 2019 2021 年第一季度第二季度第二季度第二季度第 22 季度 22 年第 2 季度第 22 季度 22 年第 2 季度 23 年第 23 季度 NCO% — Navitas 加权平均值 FICO——总投资组合 0.69%

14.2 美元 16.1 美元 18.8 美元 20.1 21.5 22.1 22.3 23.2 23.2 23.3 美元 25.4 美元 27.7 29.3 29.3 29.3 34.0 38.6 40.5 41.0 45.4 50.8 53.0 56.5 56.5 $141.0 $266.7 $273.0 草坪/景观宽幅打印机美发或美甲沙龙设备木工医疗设备家具叉车封闭式回路安全系统升降机床挖掘机电话 PER TRUCKS 租赁权益改进加油泵装载机音频/视频设备餐厅设备工业设备施工软件健身房/游乐场设备医疗激光/美学标题设备特许经营权前 25 名行业——10亿美元 x 排名前25位的设备类型占14亿美元,占Navitas投资组合总额的83.8% Navitas投资组合以百万美元计 19种排名前25位的设备类型——14亿美元 13.3 美元 13.3 美元 14.2 美元 15.7 美元 17.0 美元 17.2 美元 19.6 美元 19.6 美元 23.4 美元 25.5 美元 28.8 31.9 32.3 32.6 $40.6 56.7 1.1 $74.6 77.9 $109.0 $195.3 脊医办公室和诊所杂项零售商店垃圾系统零售面包店草坪/花园服务宗教组织一般汽车维修店景观咨询和规划挖掘工作非分类工作机构设备租赁和租赁商业服务观赏灌木和树木服务健康与相关服务 MEDSPAS 运输服务特殊行业承包商总合同-独户住宅汽油加油站长途卡车运输没有储藏室的本地卡车运输美容店医生办公室健身设施就餐场所 x 排名前 25 的行业占10亿美元,占Navitas投资组合总额的60.8%

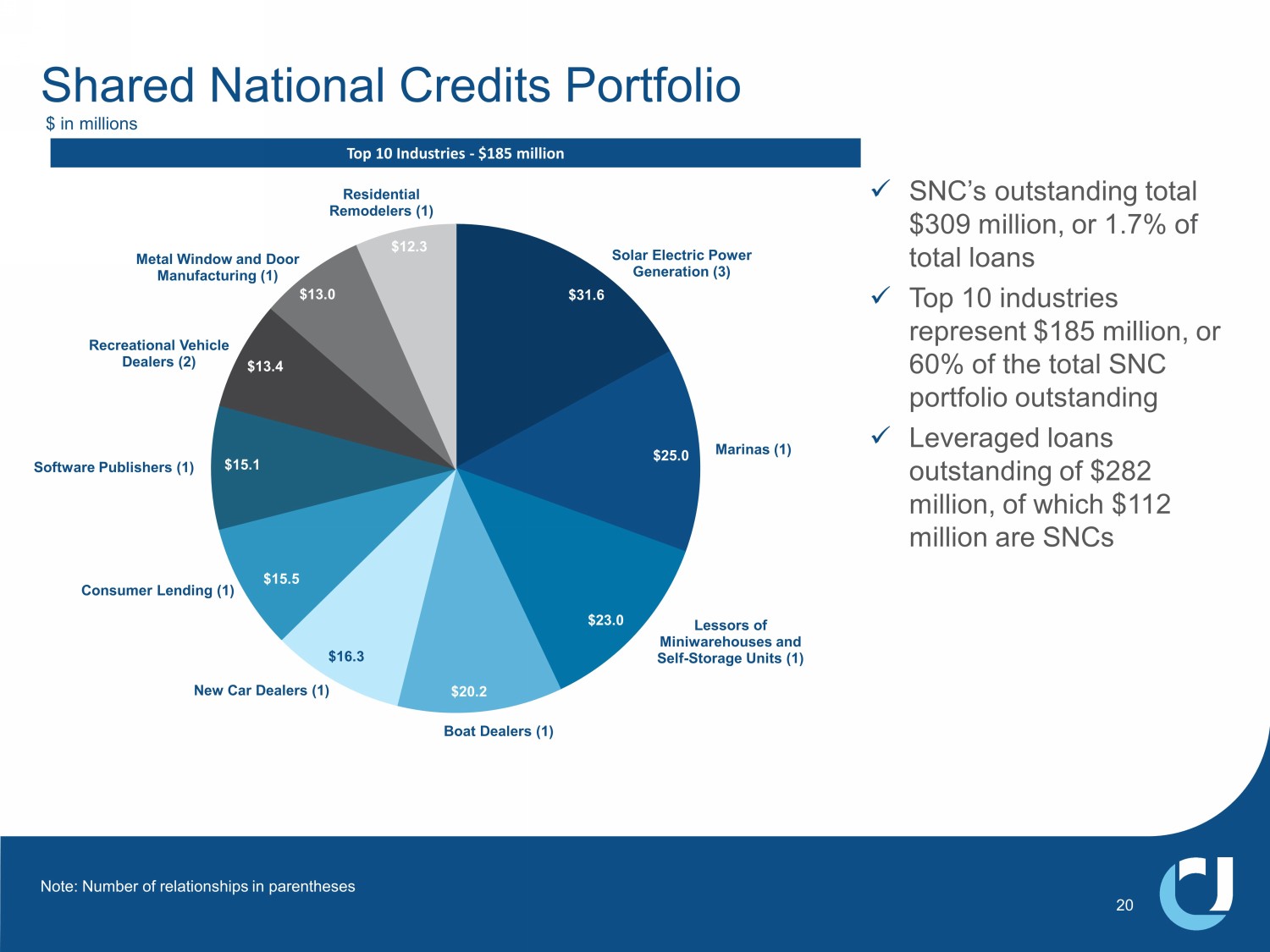

十大行业——1.85亿美元 20 太阳能发电 (3) 码头 (1) 小型仓库和自助仓库出租人 (1) 船只经销商 (1) 新车经销商 (1) 消费者贷款 (1) 软件出版商 (1) 休闲车经销商 (2) 金属门窗制造 (1) 住宅改造商 (1) x SNC未偿贷款总额3.09亿美元,占贷款总额的1.7% x 排名前十的行业占1.85亿美元,占SNC未偿还投资组合总额的60% x未偿杠杆贷款2.82亿美元,其中1.12亿美元是SNC的31美元。6 25.0 美元 23.0 美元 20.2 美元 16.3 美元 15.5 美元 15.1 美元 13.4 美元 13.0 美元 12.3 共享国民积分投资组合注意:括号中的关系数量

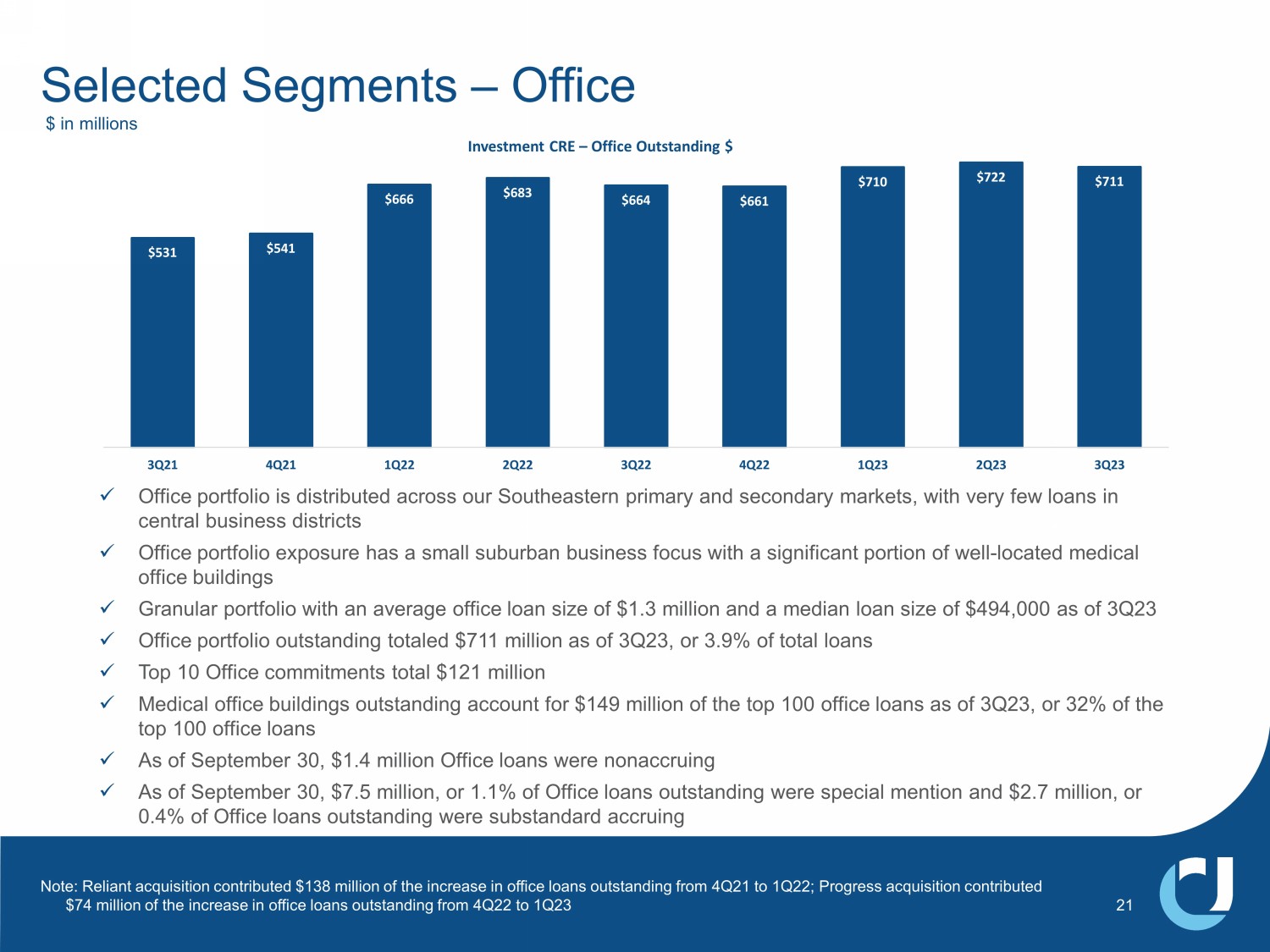

x 写字楼投资组合分布在我们的东南主要和二级市场,中央商务区的贷款很少 x 写字楼投资组合以小型郊区业务为重点,其中很大一部分位于位置优越的医疗办公楼 x 细粒度投资组合,截至23年第三季度,平均办公室贷款规模为130万美元,贷款规模中位数为49.4万美元 x 截至23年第三季度的未偿办公投资组合总额为7.11亿美元,占贷款总额的3.9% x 最佳 10 办公室承付款共计1.21亿美元x医疗办公楼未偿账款截至23年第三季度,排名前100位的办公室贷款中有1.49亿美元,占前100个办公贷款的32% x 截至9月30日,140万美元的办公室贷款是非应计贷款 x 截至9月30日,750万美元,占办公室未偿贷款的1.1%是特别提及的,270万美元,占办公室未偿贷款的0.4%,应计1%20%25%49%6%精选细分市场——办公贷款以百万美元为单位531美元 641美元 666 683 664 661 710 722 722 722 711 第二季度第二季度第二季度22 年第 22 季度第 22 季度第 22 季度第 23 季度第 23 季度第 23 季度第 23 季度投资 CRE — 办公室未偿还额注:Reliant 的收购贡献了 1.38 亿美元其中未偿还的办公贷款从2021年第四季度增加到22年第一季度;Progress ac quisition为22年第四季度至23年第一季度未偿办公贷款的增长贡献了7400万美元 21

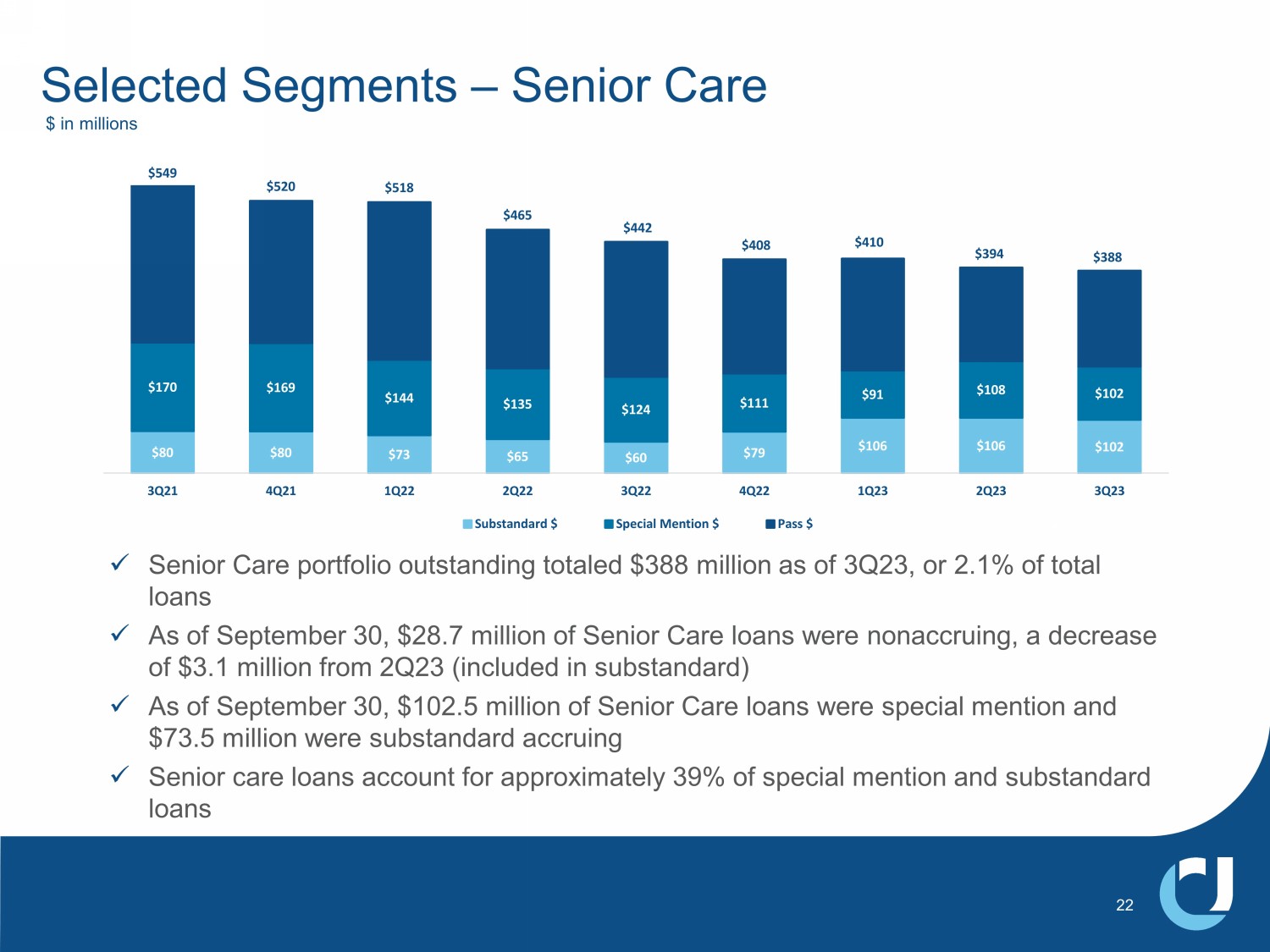

x 截至23年第三季度,未偿还的老年护理投资组合总额为3.88亿美元,占贷款总额的2.1% x 截至9月30日,有2,870万美元的老年护理贷款为非应计贷款,比23年第二季度减少了310万美元(包含在不合标准中)x 截至9月30日,1.025亿美元的老年护理贷款特别提及,7,350万美元为应计贷款 x 老年护理贷款约占特别提及的39% 还有不合标准的贷款 1% 20% 25% 49% 6% 精选细分市场 — 老年护理百万美元 80 美元 80 美元 73 美元 65 美元 60 美元 79 美元 106 美元 106 美元 106 美元 102 美元 170 美元 169 美元 144 美元 135 美元124 美元 111 美元 91 美元 102 美元 102 美元 549 520 518 465 442 美元 408 410 49 394 3882 年第三季度第 22 季度第 22 季度第 22 季度第 22 季度第 22 季度第 2 季度第 23 季度第 23 季度 23 年第 23 季度不合格 $ 特别提及 $ Pass 22 美元

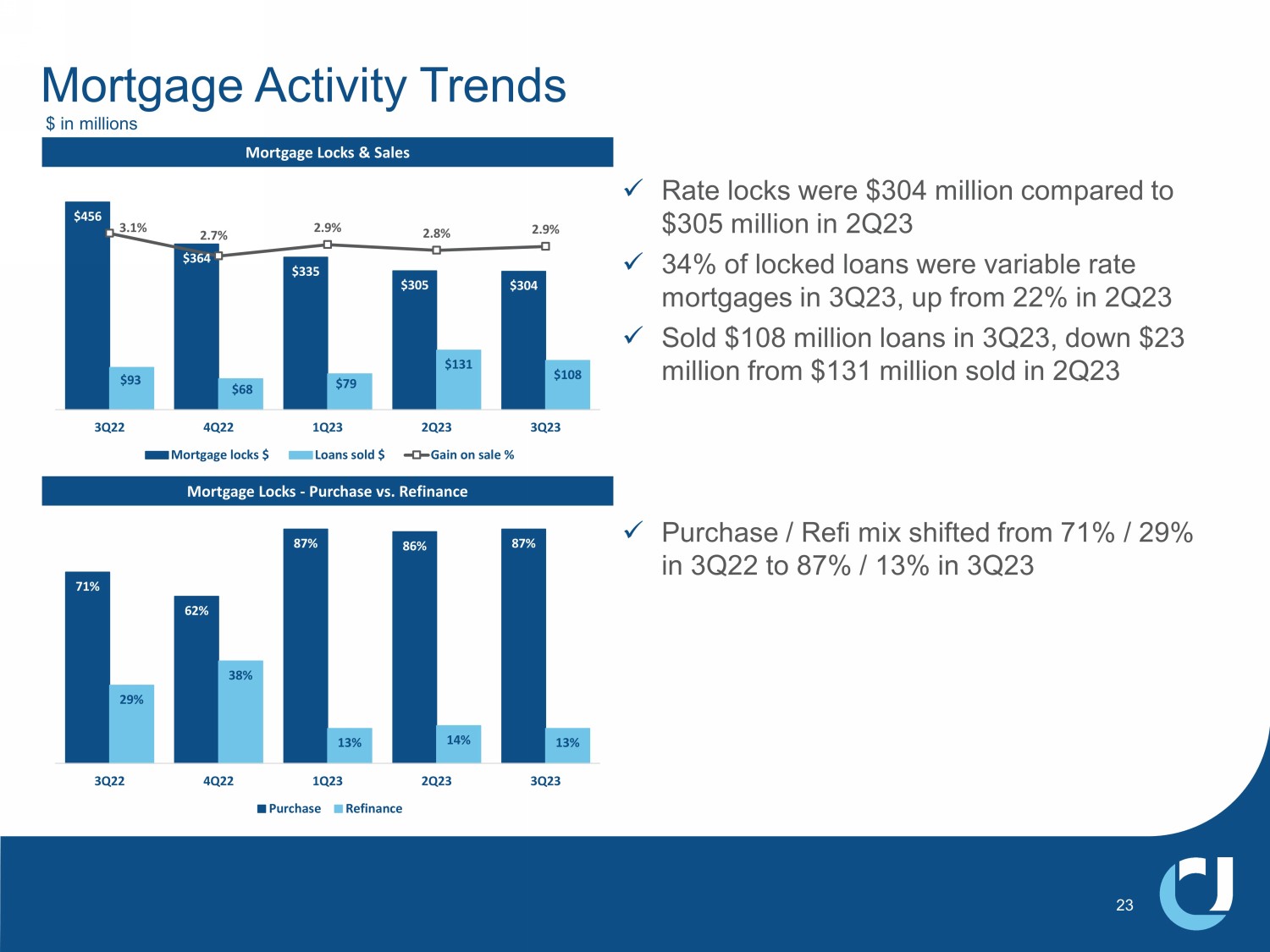

x 利率锁定为3.04亿美元,而23年第二季度为3.05亿美元 x 3季度34%的锁定贷款为浮动利率抵押贷款,高于23年第二季度的22% x 23年第三季度出售的1.08亿美元贷款,较23年第二季度的1.31亿美元下降了2,300万美元 x 购买/再融资组合从23年第三季度的71%/29%转移到23第三季度抵押贷款锁和销售的87%/13% 抵押贷款锁——购买与再融资抵押贷款活动趋势 456 364 335 美元 305 美元 304 美元 93 美元 68 美元 79 美元 131 美元 108 美元 3.1% 3.1% 2.7% 2.9% 2.9% 2.9% 0.0% 1.0% 2.0% 2.0% 3.0% 3.0% 3.0% 3.0 美元 500 美元 150 美元 200 美元 300 美元 350 美元 220 美元2022 年第四季度第一季度 400 美元 450 美元 450 美元第三季度 450 美元 500 美元23 23 年第二季度抵押贷款锁定 $贷款已售出$出售收益% 71% 62% 87% 86% 87% 87% 29% 38% 13% 13% 2022年第三季度第二季度23年第二季度第二季度购买再融资百万美元 23

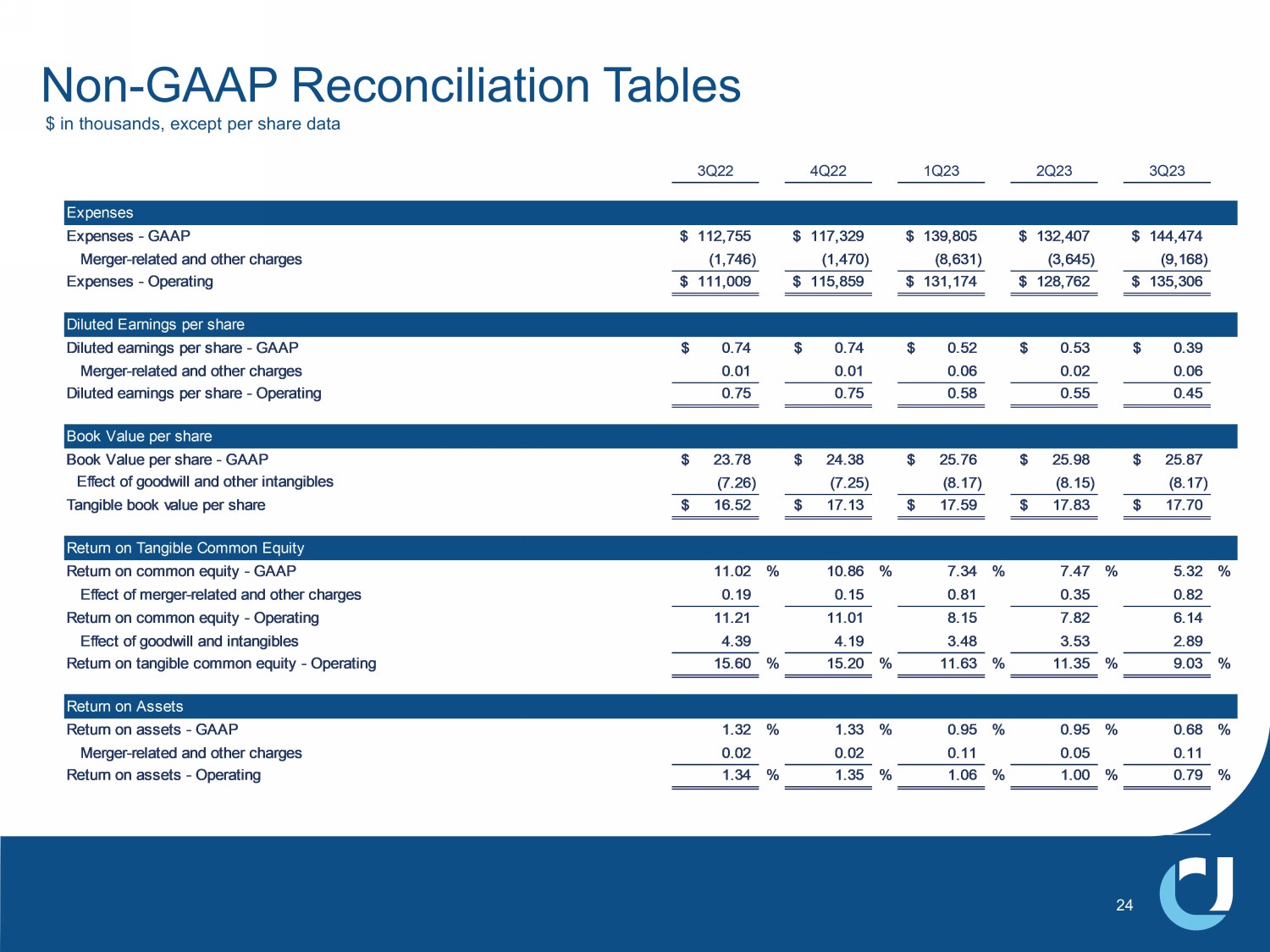

非 GAAP 对账表以千美元计,每股数据除外 22 年第 3 季度第 22 季度第 22 季度第 23 季度支出支出——GAAP 112,7555 美元 117,329美元 139,405 美元 144,474 美元 144,474 美元合并相关费用和其他费用 (1,746) (1,470) (8,631) (3,645) (9,168) 费用——运营 1,009美元 115,859美元 131,174美元 128,762美元 135,306美元摊薄后每股收益——GAAP 0.74美元 0.74美元 0.74美元 0.52美元 0.53美元 0.39美元合并相关费用和其他费用 0.01 0.01 0.06 0.06 摊薄后每股收益——经营 0.75 0.75 0.58 0.55 0.45 0.45 每股账面价值——GAA AP 23。78 美元 24.38 美元 25.76 美元 25.98 美元 25.87$ 商誉和其他无形资产的影响 (7.26) (7.25) (8.17) (8.15) (8.17) 每股有形账面价值 16.52 美元 17.59 美元 17.83 美元 17.83 美元 17.70 美元有形普通股回报率普通股回报率——GAAP 11.02% 10.86% 7.34% 7.47% 5.32% 与合并相关的影响以及其他费用 0.19 0.15 0.81 0.35 0.82 普通股回报率——运营 11.21 11.01 8.15 7.82 6.14 商誉和无形资产的影响 4.39 4.19 3.48 3.53 2.89 有形普通股回报率——经营 15.60% 15.20% 11.63% 11.35% 9.03% 资产回报率——经营 15.60% 15.20% 11.63% 11.35% 9.03% 资产回报率资产回报率——GAAP 1.32% 1.33% 0.95% 0.95% 0.68% 合并相关费用和其他费用 0.02 0.02 0.11 0.05 0.11 0.11 资产回报率——运营 1.34% 1.35% 1.06% 1.00% 0.79% 24

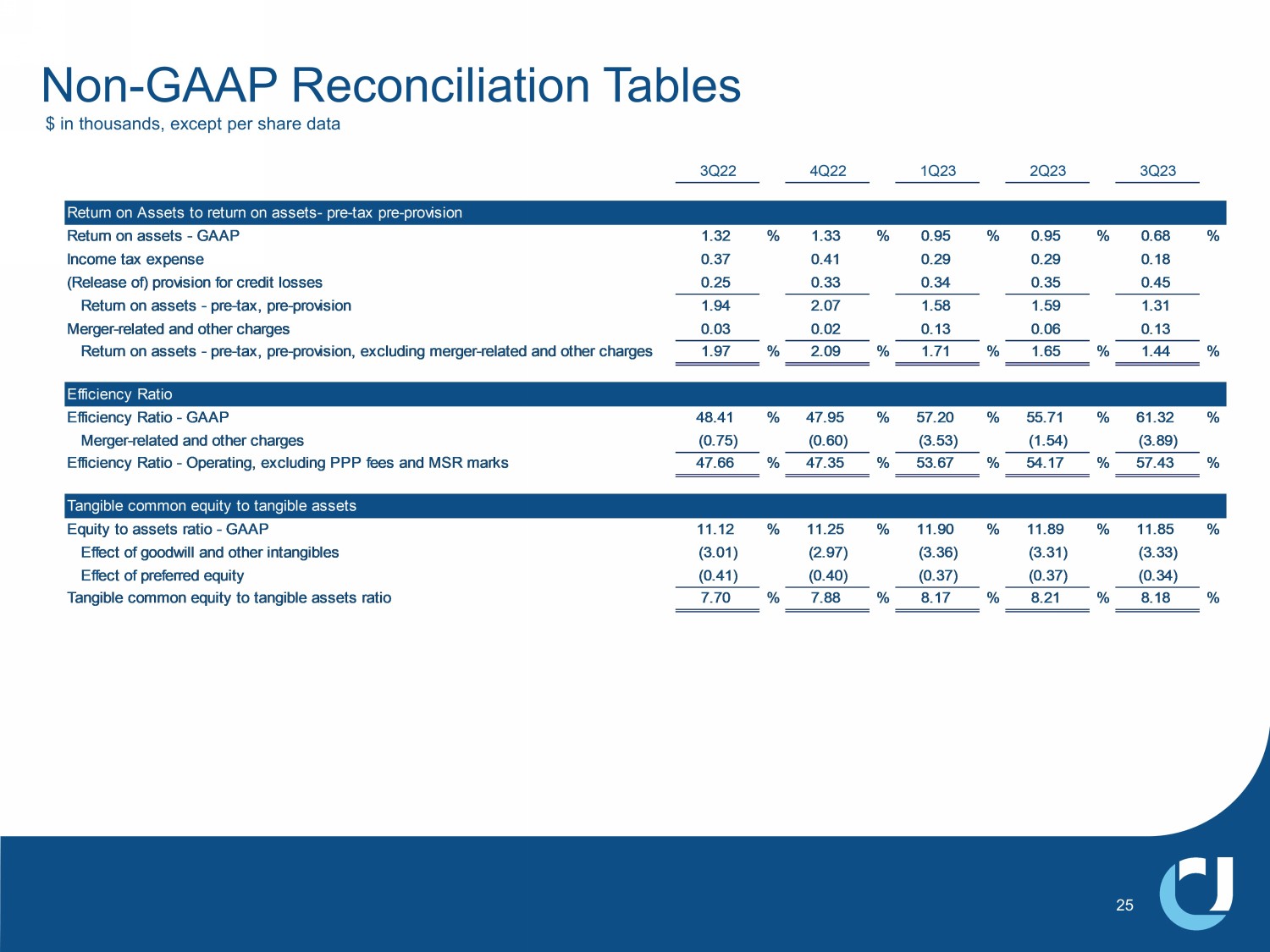

非公认会计准则对账表以千美元计,每股数据除外 2022年第三季度第二季度23年第二季度资产回报率资产回报率——税前准备金资产回报率——GAAP 1.32% 1.33% 0.95% 0.95% 0.68% 0.68% 所得税支出 0.37 0.41 0.29 0.29 0.18(发放)信用损失准备金 0.25 0.33 0.34 0.45 回报率资产——税前、拨备前 1.94 2.07 1.58 1.59 1.31 合并相关费用和其他费用 0.03 0.02 0.13 0.06 0.13 0.13 资产回报率——税前、预先拨备,不包括合并相关费用和其他费用 1.97% 2.09% 1.71% 1.65% 1.44% 1.44%效率比率效率比率——GAAP 48.41% 47.95% 57.20% 55.71% 61.32% 合并相关费用和其他费用 (0.75) (0.60) (3.53) (1.54) (3.89) 效率比率——运营,不包括购买力平价费用和 MSR 标记 47.66% 47.35% 53.67% 54.17% 57.43% 有形普通股权益与有形资产的比率-GAAP 11.12% 11.25% 11.90% 11.89% 11.85% 商誉和其他无形资产的影响 (3.01) (2.97) (3.36) (3.31) (3.33) 优先股的影响 (0.41) (0.40) (0.37) (0.37) (0.37) (0.34) 有形普通股与有形资产的比率 7.70% 7.88% 8.17%8.21% 8.18% 25

词汇表 ACL — 信贷损失准备金 MLO — 抵押贷款办公室 ALL — 贷款损失准备金 MMDA — 货币市场存款账户 AOCI — 累计其他综合收益(亏损)MTM — 按市值计价 AUA — 管理资产 MSA — 大都会统计区 BPS — 基点 MSR — 抵押贷款还本付息资产 C&I — 商业和工业 NCO — 净扣款 C&D — 建筑和开发 NIM — 净利息 CECL — 目前预期的信用损失 — 可谈判的提款顺序 CET1 — 普通股一级资本NPA — 不良资产 CRE — 商业地产 NSF — 资金不足 CSP — 客户服务概况 OO RE — 业主自用商业地产 DDA — 活期存款账户 PCD — 信用恶化购买的贷款 EOP — 期末PPP — 薪资保护计划每股收益 PTPP — 税前、拨备前收益 FHA — 联邦住房管理局 RBC — 基于风险的资本 FTE — 应纳税等值投资回报率 — 回报论资产 GAAP — 美国普遍接受的会计原则 SBA — 美国小型企业管理 IBL — 计息负债 TCE — 有形普通股 ICS — 投保现金转移 USDA — 美国农业部 KRX — KBW 纳斯达克地区银行指数 VA — 退伍军人事务部 LPO — 贷款生产办公室同比 — 同比 26