附录 99.2

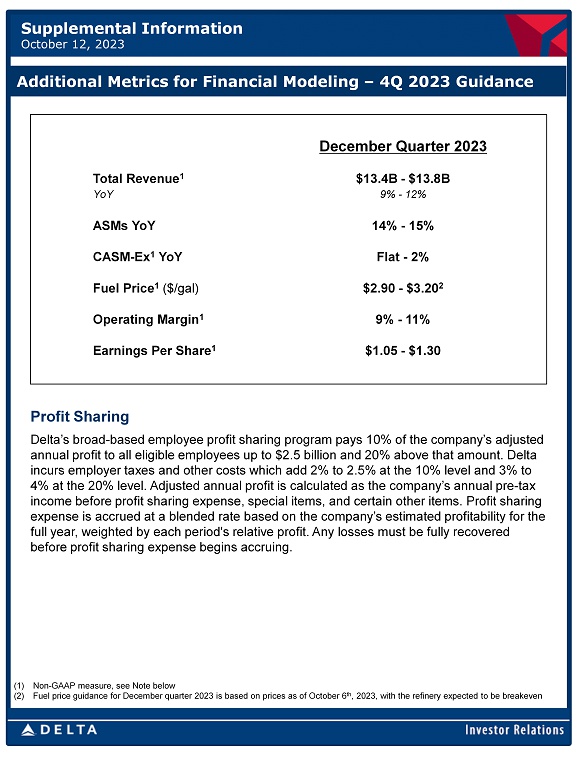

达美航空使用资本市场 D 2023 年 12 月季度推出的非燃料 CASM 框架更新了其成本前景总收入 134 亿美元至 138 亿美元总收入 1 9%-12% 同比 14%-15% ASM 同比持平——2% CASM——Ex 1 同比2.90美元-3.20美元 2 燃油价格 1(美元/加仑)9%-11% 营业利润率 1 1.05-1.30 美元 1 财务建模的其他指标 — 2023 年第四季度指南补充信息 2023年10月12日 (1) 非公认会计准则指标,见下注 (2) 2023年12月季度的燃油价格指导基于截至2023年10月6日的炼油厂价格预计将实现盈亏平衡的利润分享达美航空广泛的员工利润分享计划向所有符合条件的员工支付公司调整后年利润的10%,不超过25亿美元,比该金额高出20%。达美航空征收雇主税和其他费用,在10%的水平上增加2%至2.5%,在20%的水平上增加3%至4%。调整后的年利润按公司扣除利润分享支出、特殊项目和某些其他项目的年度税前收入计算。利润分享费用是根据公司全年估计的盈利能力,再加上每个时期的相对利润,按混合利率累计。在利润分享费用开始累积之前,必须完全弥补任何损失。

前瞻性陈述根据经修订的1933年《证券法》、经修订的1934年《证券交易法》和1995年《私人证券诉讼改革法》,本演讲中发表的非历史事实的陈述,包括关于我们的估计、期望、信念、意图、预测、目标、抱负、承诺或未来战略的陈述,应被视为 “前瞻性陈述”。此类声明不能作为保证或承诺的结果,不应这样解释。所有前瞻性陈述都涉及许多风险和不确定性,这些风险和不确定性可能导致实际结果与前瞻性陈述中反映或建议的估计、预期、信念、意图、预测、目标、愿望、承诺和战略存在重大差异。这些风险和不确定性包括但不限于为应对COVID-19疫情而承担巨额债务的影响;未能遵守融资协议中的财务和其他契约;涉及我们的飞机或航空公司合作伙伴飞机的事故可能产生的影响;我们所依赖的技术日志系统的安全漏洞或失误,这可能会损害存储在这些系统中的数据,以及未能遵守不断演变的行为全球隐私和安全监管义务或充分解决客户对隐私问题和数据安全的日益关注;我们的信息技术基础设施中断;我们在运营中对技术的依赖;我们与世界其他地区航空公司的商业关系以及我们对其中某些航空公司的投资;我们所依赖的第三方运营或业绩严重中断的影响;未能实现无形资产或长期资产的全部价值;劳动力问题;季节性对我们业务的影响除此之外的其他因素我们的控制措施,包括恶劣的天气条件、自然灾害或其他环境事件,包括气候变化的影响;飞机燃料成本的变化;飞机燃料供应的长期中断,包括达美航空的全资子公司门罗能源有限责任公司(“梦露”);未能或无法承保门罗培训师炼油厂的重大责任;未能遵守门罗现有和未来的环境法规炼油厂运营受影响,包括与之相关的成本遵守可再生燃料标准法规;对我们的声誉和品牌造成重大损害,包括受到重大负面宣传或无法实现某些可持续发展目标;我们留住高级管理层和其他关键员工以及维护公司文化的能力;疾病疫情,例如COVID-19疫情或类似的公共卫生威胁,以及为应对这些威胁而采取的措施;恐怖袭击、地缘政治冲突或安全事件的影响;航空业的竞争状况;我们运营的主要机场服务长期中断或中断,或者与我们运营的飞机或发动机类型相关的重大问题;我们受到的广泛政府监管的影响;环境监管的影响,包括但不限于加强监管以减少排放和其他与气候变化相关的风险,以及遵守更严格的环境法规的成本;以及我们运营的市场中不利的经济或政治条件或波动货币汇率。有关可能导致实际业绩和前瞻性陈述之间存在差异的风险和不确定性的更多信息,包含在我们的证券交易委员会文件中,包括截至2022年12月31日财年的10-K表年度报告。应谨慎行事,不要过分依赖我们的前瞻性陈述,这些陈述仅代表我们截至本陈述之日的观点,除非法律要求,否则我们没有义务对其进行更新。

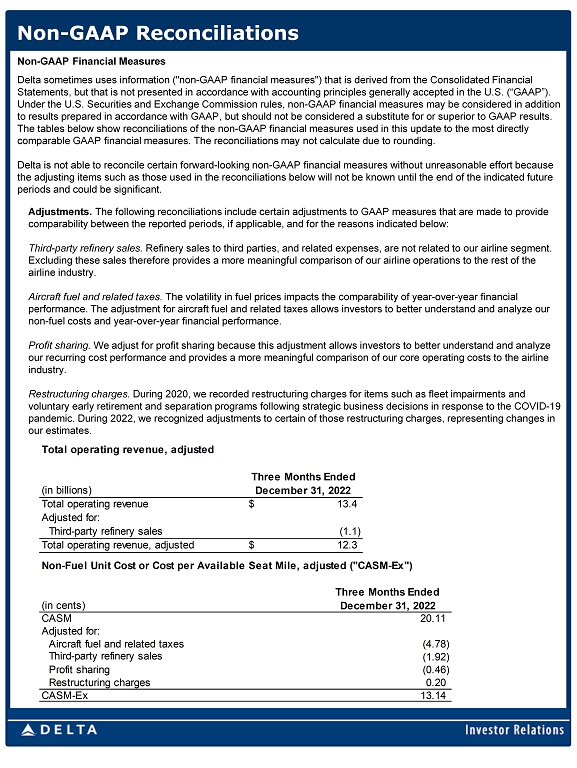

非公认会计准则对账非公认会计准则财务指标达美航空有时会使用来自合并财务报表的信息(“非公认会计准则财务指标”),但这些信息不是按照美国普遍接受的会计原则(“GAAP”)列报的。根据美国证券交易委员会的规定,除了根据公认会计原则编制的业绩外,还可以考虑非公认会计准则财务指标,但不应将其视为GAAP业绩的替代品或优于GAAP业绩。下表显示了本次更新中使用的非公认会计准则财务指标与最直接可比的GAAP财务指标的对账情况。由于四舍五入,对账可能无法计算。如果不付出不合理的努力,达美航空就无法核对某些具有前瞻性的非公认会计准则财务指标,因为调整项目,例如下文对账中使用的调整项目,要等到指定的未来时期结束后才能知道,而且可能很重要。调整。以下对账包括对GAAP指标的某些调整,这些调整旨在提供报告期之间的可比性(如果适用),其原因如下:第三方炼油厂的销售。炼油厂向第三方的销售以及相关费用与我们的航空部门无关。因此,将这些销售排除在外,可以更有意义地将我们的航空业务与其他航空业进行比较。飞机燃料和相关税。燃油价格的波动影响了同比财务业绩的可比性。飞机燃料和相关税的调整使投资者能够更好地了解和分析我们的非燃料成本和同比财务业绩。利润分享。我们根据利润分享进行调整,因为这种调整使投资者能够更好地了解和分析我们的经常性成本表现,并且可以将我们的核心运营成本与航空业进行更有意义的比较。重组费用。2020年,在应对COVID-19疫情的战略业务决策之后,我们记录了车队减值以及自愿提前退休和离职计划等项目的重组费用。在2022年,我们确认了对其中某些重组费用的调整,这代表了我们估计的变化。截至2022年12月31日的三个月(美分)CASM 20.11 飞机燃料及相关税(4.78)第三方炼油厂销售(1.92)利润分成(0.46)重组费用 0.20 13.14 Casm-ex 调整为:调整后的非燃料单位成本或每可用座位里程成本(“Casm-ex”)截至2022年12月31日的三个月(以十亿计)13.4美元第三方炼油厂销售总额(1.1)12.3美元第三方炼油厂总营业额(1.1)12.3美元调整后的收入总营业收入调整为:调整后的总营业收入