| 宝尊公司 尊商有限公司* 2023 年中期报告中期公告 Baozun Inc. baozun Inc. (一家通过加权投票权控制并在开曼群岛注册成立的有限责任公司) 股票代码:9991 *仅用于识别目的 2023 年中期报告 |

| 宝尊公司 目录 2 定义 5 公司信息 7 关于我们加权投票权的信息 9 管理层讨论与分析 21 其他信息 35 简明合并财务报表审查报告 36 未经审计的简明合并资产负债表 39 未经审计的简明合并报表 41 未经审计的简明合并报表 41 未经审计的简明合并报表 41 未经审计的简明合并报表 } 42 未经审计的 股东权益变动简明合并报表 43 未经审计的简明合并报表 现金流量表 46 简明合并财务报表附注 2023 年中期报告 1 |

| 宝尊公司 2 2023 年中期报告定义 在本中期报告中,除非上下文另有要求,否则以下表述应具有以下 含义: “2014 年计划” 公司于 2014 年 5 月通过并于 2022 年 11 月终止的股票激励计划 “2015 年计划”,公司于 2015 年 5 月通过并于 2022 年 11 月终止了公司通过的股票激励计划 “2022 年计划” 2022 年 11 月,由 不时修改或补充 “ADS (s)” 美国存托股(每股代表三股 A 类普通股) “联营公司” 的含义与《上市规则》 “审计委员会”、公司的审计委员会 “董事会” 或 “董事会”、公司董事会 “CG 守则”、《上市规则》附录 14 所述、 不时修订的《公司治理守则》、 } “中国” 或 “中国” 中华人民共和国 “A类普通股” 公司股本中的A类普通股,每股面值 为0.0001美元,授予A类持有人在公司股东大会上提出的任何决议中,普通股每股一票 “B类普通股” 公司股本中的B类普通股,面值 为每股0.0001美元,赋予公司加权表决权,使B类普通股的持有人有权对向公司提出的任何决议获得每股十票 的股东大会 “公司” Baozun Inc.,一家于2013年12月17日在开曼群岛注册成立的获豁免 公司的有限责任公司,股票其中 在联交所主板上市,其ADS在纳斯达克上市 “控股股东” 的含义与《上市规则》中赋予的含义相同 “董事” 董事 |

| 宝尊公司 2023 年中期报告 3 定义 “GMV” 商品总量 “集团”、“我们” 或 “我们的” 公司、合并子公司及其关联的合并实体,包括其可变权益实体及其子公司,不时到 时间 “香港” 或 “香港” 中华人民共和国香港特别行政区 “港元”,“HKD” 或 “HK$” 港元,香港的法定货币 “上市” 股票在主板上市 “上市日期” 公司上市日期,即9月2020 年 29 日《上市规则》香港联合交易所有限公司证券上市规则 香港联合交易所有限公司,不时修订、补充或以其他方式修改 “主板” 证券交易所(不包括期权市场)由证券交易所运营的证券交易所(不包括期权市场),该交易所独立于 证券交易所创业板并行运营 “标准守则” 证券交易示范守则上市发行人的董事在《上市规则》附录 10 中列出 “邱先生” 我们的创始人、董事长邱文斌先生和首席执行官 “纳斯达克” 美国纳斯达克全球精选市场 “提名和公司 治理委员会” 公司提名和公司治理委员会 “招股说明书” 公司2020年9月18日的招股说明书 “人民币” 或 “人民币” 是中国的法定货币 “报告期”,即2023年1月1日至2023年6月30日 “RSU 的限制性股票单位 “SEC” 美国证券交易委员会 |

| 宝尊公司 4 2023 年中期报告定义 “服务提供商” 公司或子公司 “SFO” 经修订、补充或以其他方式修改的《证券及期货条例》(香港法例第 571 章 )的顾问、受抚承包商或代理人(不包括专业 顾问和专家) “股东” 持有人 (s) 股份 “股份”、公司股本 中的 A 类普通股和 B 类普通股 ,视上下文而定 “股票激励计划”” 2014 年计划、2015 年计划和 2022 年计划 “证券交易所” 或 “香港 香港证券交易所” 香港联合交易所有限公司 本中期报告按照 的指定汇率将某些人民币(RMB)金额转换为美元(美元),仅为方便读者。除非另有说明,否则报告期内的财务数字将人民币折算为 美元为人民币7.2513元至1.00美元,截至2022年12月31日止年度的财务数字为 人民币6.8972元兑1.00美元,截至2022年6月30日的六个月的财务数据为 人民币6.6981元兑1.00美元,即 美联储委员会H.10统计稿中规定的分别于2023年6月30日、2022年12月30日和2022年6月30日生效的 中午买入率。 LANGUAGE 如果本中期报告的英文版本和中文版本有任何不一致之处,则以英文 版本为准,但如果本中期报告中提及的在中国设立的实体或 企业的中文名称与其英文译本之间存在任何不一致之处,则以中文 名称为准。 |

| 宝尊公司 2023 年中报 5 公司信息 董事会 执行董事 Vincent Wenbin Qiu 先生(仇文彬) (创始人、董事长兼首席执行官) 吴俊华先生(br} 冈田聪先生(br} 刘阳女士(海洋) 独立董事 Yiu Pong Chan 夏显强先生 叶长青先生(br} 叶长青先生(br} 余彬女士(余余)(2023 年 5 月 11 日辞职) 审计委员会 本杰明·叶长青先生(br)(主席) Yiu Pong Chan 先生 夏显谦先生 (2023 年 5 月 11 日任命) 垃圾桶余(余余)(2023 年 5 月 11 日辞职) 薪酬委员会 Yiu Pong Chan 先生(主席) 夏显强先生 叶长青先生(br} br}(2023 年 5 月 11 日任命) 余彬女士(余余)(于 2023 年 5 月 11 日辞职) 提名和公司 治理委员会 {} 夏显强先生(主席) Yiu Pong Chan 先生 叶长青先生(br} Benjamin Changing Yu 先生(br}(2023 年 5 月 11 日任命) 余斌女士(余下)(于 2023 年 5 月 11 日辞职) 联席公司秘书 Arthur Yu So Ka Man 女士 Vincent 先生 邱文斌 苏嘉敏女士 注册办事处 瑞致达(开曼)有限公司 邮政信箱 31119 号大展馆,芙蓉路 西湾路 802 号 大开曼岛,KY1-1205 开曼群岛 主要运营部门主要执行办公室 中国上海江场西路 510 巷 1-9 号 br} 香港主要营业地点 九龙观塘道 348 号宏利广场 5 楼 香港 开曼群岛本股 注册和过户处 瑞致达(开曼)有限公司 邮政信箱 31119 Grand Pavilion,Hibiscus Way 802西湾道 大开曼岛,KY1-1205 开曼群岛 香港股份过户登记处 Computershare 香港投资者服务有限公司 香港湾仔皇后大道东 183 号合和中心 17 楼 1712-1716 |

| 宝尊公司 6 2023年中期报告公司信息 审计师 德勤华永会计师事务所 注册公共利益实体审计师 注册公共利益实体审计师 金钟道88号太古广场一号35楼 香港 法律顾问 盛德奥斯汀 39 楼国际金融中心二期 中环 Kong PRINCIPAL BANKERS 平安银行股份有限公司 深南东路 5047 号 14 楼 中国 股票代码 香港交易所:9991 纳斯达克:BZUN 网站 www.baozun.com |

| 宝尊公司 2023 年中期报告 7 有关我们加权投票权的信息 加权投票权结构 在我们的加权投票权结构下,我们的股本包括A类普通股和B类 普通股。每股A类普通股使持有人有权行使一票表决权,每股B类普通股 股东有权对在公司股东大会 会议上提出的任何决议行使十票,除非法律或上市规则另有要求或我们的备忘录 和公司章程另有规定。股东和潜在投资者应意识到投资具有加权投票权结构的公司的潜在风险 。我们的美国存托股每股 代表我们的三股A类普通股,在美国 州的纳斯达克全球精选市场上市,代码为BZUN。每股B类普通股的持有人可随时将其转换为一股A类普通股 。将所有已发行和流通的B类普通股 股转换为A类普通股后,公司将发行13,300,738股A类普通股,约占已发行和流通的A类普通股总数的8.08%,占公司 经扩大的已发行和流通股的7.47%(不包括根据2014年计划,即2015年计划将要发行的股份 以及 2022 年计划,包括根据行使期权或 归属限制性股票单位或其他已经或的奖励自2023年6月30日起,可能会不时授予(以及我们可能发行的任何股票和/或存托凭证回购或 回购)。 WVR 受益人 截至2023年6月30日,加权投票权(“WVR”)受益人是我们的创始人、 董事长兼首席执行官邱文斌先生和我们的联合创始人兼董事吴军华先生。 Vincent Wenbin Qiu 先生 邱先生通过邱先生全资拥有的公司Jesvinco Holdings Limited持有并控制10股A类普通股和9,410,369股B类普通股。邱先生还实益拥有2022年计划下4,579,366股A类普通股,包括2,826,382股A类普通股和1,752,984股A类普通股 标的未归属限制性股票单位。截至2023年6月30日,邱先生控制了我们公司 总投票权的32.56%*。 吴军华先生 吴先生通过 Wu 先生全资拥有的公司 Casvendino Holdings Limited 对2,764,707股A类普通股(包括626,283股A类普通股、1,732,674股2014年计划下未行使期权的标的A类普通股 以及405,750股A类普通股 未归属限制性股票单位标的405,750股根据2015年计划)和3,890,369股B类普通股。吴先生还实益拥有 46,752 股 A 类普通股。截至2023年6月30日,吴先生控制了我们公司总投票权 的13.29%*。 |

| 宝尊公司 8 2023年中期报告有关我们加权投票权的信息 尽管WVR受益人在 公司的股本中不持有多数经济权益,但该公司的WVR结构使WVR受益人能够对公司行使投票控制权 。这将使公司能够受益于WVR 受益人的持续愿景和领导能力,他们将控制公司,着眼于公司的长期前景和战略。建议潜在的 投资者注意投资具有权衡投票权 结构的公司的潜在风险,特别是 WVR 受益人的利益不一定总是与我们全体股东的利益一致,WVR 受益人将能够对我们公司的事务和股东决议的结果施加重大 影响,无论其他股东如何 投票。潜在投资者应在 经过适当和仔细考虑后才做出投资公司的决定。在向非该持有人的关联公司(定义见 我们的公司章程)的任何个人或实体出售、转让、转让或处置任何B类普通股的实益所有权后,该B类普通股将自动立即转换为同等数量的A类普通股 。 * 不包括根据授予的期权和限制性股票单位可发行的A类普通股的表决权。截至2023年6月30日,此类期权 和限制性股票单位仍未行使或未归属。 |

| 宝尊公司 2023 年中期报告 9 管理层讨论与分析 业务概述 我们是品牌电子商务服务行业的领导者和先驱,也是 中国的数字商务推动者。通过利用我们的端到端 电子商务服务能力、全渠道专业知识和技术驱动的解决方案,我们使各种各样的品牌能够发展和取得成功。 认识到线上和线下商务日益融合,我们认为这一趋势是一个重要的 机会。我们的先进技术和 操作平台秉承我们 “科技赋能未来成功” 的愿景,为我们不断扩大的服务范围和 市场提供了统一而坚实的基础。2023年,我们将业务扩展到三个业务线——宝尊电子商务(BEC)、宝尊 品牌管理(BBM)和宝尊国际(BZI)。 Baozun 电子商务包括我们在中国的电子商务业务,例如品牌门店运营、客户 服务以及物流和供应链管理、IT 和数字营销方面的增值服务。Baozun Brand Management从事整体品牌管理,包括战略和战术定位、品牌 和营销、零售和电子商务运营、供应链和物流以及技术赋能。 我们的目标是利用我们的技术组合,与品牌建立更长期、更深层次的关系。 Baozun International是一个长期的机会,我们将耐心地投资和探索。我们拥有明显的 优势,可以复制我们在中国电子商务的成功。Baozun International将为品牌提供本地 市场洞察力和关键的电子商务基础设施,通过广泛的产品选择和差异化的客户体验为当地消费者提供服务。 宝尊集团扩展为三个业务线——BEC、BBM和BZI,旨在创建一个良性的 生态系统,在这个生态系统中,每个部门都为其他部门带来价值。我们在电子商务行业16年的专业知识和技术 进步使我们能够迅速扩大规模,并与品牌合作伙伴建立更深的 关系。我们的战略利用了我们业务领域的良性循环和协同效应 。 宝尊电子商务 (BEC) 宝尊电子商务包括我们在中国的电子商务业务,例如品牌门店运营、客户 服务以及物流和供应链管理、IT 和数字营销方面的增值服务。我们 通过利用我们的端到端电子商务 服务能力、全渠道专业知识和技术驱动的解决方案,使各种各样的品牌能够发展和取得成功。 我们的竞争优势使我们能够在品牌合作伙伴关系方面实现快速增长。我们 与各自垂直领域的全球领导者合作,包括飞利浦、耐克和微软等品牌。我们 能够利用我们高效的 电子商务运营能力和有效的全渠道解决方案,帮助品牌合作伙伴应对宏观经济带来的挑战,这证明了我们 服务的价值。 |

| 宝尊公司 10 2023 年中期报告管理层讨论与分析 凭借我们对各种品牌需求的深刻理解,我们能够提供使我们 与其他市场参与者区分开来的价值主张。 • 多类别、多品牌能力:我们的能力涵盖不同类型、规模和发展阶段的多个类别和品牌 。我们拥有跨越整个电子商务价值链的深入行业特定领域 知识。 • 全方位服务:我们提供综合的一站式解决方案,以解决电子商务 运营的所有核心方面,包括IT解决方案、在线商店运营、数字营销、客户服务以及 仓储和配送。我们提供一站式电子商务解决方案的能力得到了我们 专有和强大的技术堆栈的支持,包括我们的基于云的系统,它可以高效设置 官方品牌商店和官方市场门店,促进平稳高效的在线商店运营的ROSS;推动我们高效而有效的 数字营销解决方案的大数据分析和人工智能能力;支持周到的售前和售后客户服务和参与的客户关系管理(CRM);以及订购管理系统, 或 OMS,以及仓库管理系统(WMS),可实现集成而可靠的多类别仓储和配送服务。我们仍然致力于投资新技术和基础设施,为我们的品牌合作伙伴提供创新和可靠的解决方案。 • 全渠道报道:我们帮助品牌合作伙伴适应中国复杂的电子商务 生态系统和不断变化的电子商务格局,并在其中蓬勃发展。我们使品牌能够整合线上和线下 运营。我们帮助品牌合作伙伴制定和实施连贯的电子商务战略, 需要跨渠道进行全面的绩效分析和针对不同平台的平衡策略。 根据品牌合作伙伴的不同需求,我们在三种商业模式下运营:分销 模式、服务费模式和寄售模式。我们主要通过在分销模式下向消费者出售从品牌合作伙伴和/或其授权分销商 处购买的产品来创造产品销售收入,并主要通过在服务费模式和寄售模式下向品牌 合作伙伴和其他客户收取费用来获得服务收入。 我们的商业模式和解决方案 通过我们集成的品牌电子商务能力,我们提供端到端的品牌电子商务解决方案 ,以满足品牌合作伙伴的独特需求。我们利用品牌合作伙伴的资源,并与他们的后端系统无缝集成,以实现整个交易价值链的数据分析,从而使 我们的服务成为品牌合作伙伴电子商务职能的重要组成部分。 我们的电子商务能力涵盖电子商务价值链的各个方面,包括在线商店 运营、客户服务、IT 解决方案、数字营销、仓储和配送。根据每个 品牌合作伙伴的特定需求及其产品类别的特征,我们的品牌合作伙伴在我们的一种或多种业务模式下使用我们的一种或 混合解决方案:分销模式、服务 费用模式和寄售模式。 |

| 宝尊公司 2023 年中期报告 11 管理层讨论与分析 截至2023年6月30日的六个月中期BEC的运营要点在截至2023年6月30日的前六个月中,受益于同期消费的逐步复苏 ,美容和化妆品以及食品和保健品类别实现了两位数的增长 。 全渠道扩张仍然是我们品牌合作伙伴的关键主题。在此期间,来自非天猫 商城和渠道的商品交易价格约占总商品交易价格的40.7%,而 2022年同期为31.0%。截至第二季度末,我们的品牌 合作伙伴中约有46.1%与我们合作开展了至少两个渠道的门店运营,而去年同期的这一比例为40.2%。 Baozun Brand Management (BBM) Baozun Brand Management 从事整体品牌管理,是全球品牌的全方位合作伙伴 ,通过战略和战术定位、 品牌和营销、零售和电子商务运营、供应链和物流以及技术 赋能,进一步释放其在中国的商业潜力。我们的目标是利用我们的技术组合与品牌建立更长、更深层次的关系 。BBM瞄准中端和高端消费生活方式品牌细分市场。 我们的第一项重要收购是收购GAP大中华区业务。2022年11月,我们与The Gap, Inc.和Gap(英国控股)有限公司签订了股票购买协议 。同时,BBM和The Gap, Inc. 建立了一系列业务安排,通过这些安排,The Gap, Inc. 授予我们在大中华区制造、 营销、分销和销售Gap产品的权利,并具有本地创作能力。 我们的技术和见解使我们能够在实体零售 和在线商务之间建立可持续的共生关系。我们的目标是通过大规模整合 数字和实体服务,提供一流的、无缝的全渠道体验,并在零售业中很少有人能做到的领域表现出色。通过变革性收购 和我们在中国的品牌在所有渠道的持续增长,我们正在发展成为一家成功的标志性品牌品牌管理公司。 GAP 概述 GAP 是世界上最受认可的生活方式品牌之一,自 1969 年以来一直提振和激励消费者。 品牌创造了标志性的风格,其基础是其以牛仔布和卡其裤为基础的传统,在 经典与新品的交汇处活跃起来。GAP 是现代美式风格的权威。 GAP 是 BBM 建立其商业模式并实现整合数字 技术、零售和品牌目标的一个很好的例子。我们目前的优先事项包括确保收购后的平稳过渡、 提炼产品和销售战略、建设供应链基础设施以及升级后端系统,包括人才和技术,以追求我们技术赋能、中国为中国和 数字化的现代新零售模式。 在2023年前六个月,盖普(上海)商业有限公司(“盖普上海”)实现了5.134亿元人民币的收入。截至2023年6月30日底,我们拥有121家线下门店。虽然 GAP 门店主要位于中国的一线和二线城市 ,但该品牌继续在中国 和该地区具有潜力的城市开设门店。我们计划今年最多开设10家新门店,并继续优化门店 的结构和位置。 |

| 宝尊公司 12 2023 年中期报告管理层讨论与分析 产品管理 中国面向中国的产品是我们的核心优先事项。对我们来说,以一种与中国相关的方式 来解释 GAP 品牌的 DNA 至关重要。我们的设计在很大程度上依赖于数据驱动的见解,并且在更短的 供应链周期内执行。例如,2023年2月,我们与中国街头时尚界的后起之秀之一 合作,快速测试了一款价格更高的限量产品胶囊。该测试为 实践我们的整合营销提供了绝佳的机会,我们很高兴赢得年轻受众的关注。 零售管理 通过以消费者为中心和以零售为导向的战略,我们成功地提高了竞争力、 门店效率和对不断变化的市场的响应能力。在报告期内,我们 继续优化我们的零售管理能力。 例如,我们建立了以零售为导向的思维方式和评估体系。我们在品牌文化和价值观中强调零售效率 ,并建立了以消费者为导向的零售管理评估体系, 根据零售运营数据来衡量绩效。此外,我们要求我们的商店严格遵守 我们的零售政策。为了提高门店竞争力和盈利能力,我们仔细检查了我们的门店开业 计划,并确保遵守我们的零售政策。我们承诺在 的全国网络中保持一致的商店形象,并实现产品展示设备和POP材料的标准化, 突出了季度营销主题。在报告期内,我们继续使用最新的商店图片升级 中的门店布局。 供应链管理 有效的供应链管理在实现可持续增长方面起着重要作用。因此,我们 关注产品创新、质量控制以及供应 链的响应能力和成本效益。在此期间,我们努力增强供应链能力,以满足消费者的需求。 我们已经确定了 30 多家新的本地制造商,以满足我们预计的生产需求。除了 的全球 IP 风格,我们的目标是 100% 本地制作。我们将继续制定能够提高 供应链运营效率并释放毛利机会的战略。我们相信,通过有效利用我们的整体 基础设施来提高 我们的供应链效率和营运资金管理,将使我们能够更好地控制成本,为客户提供优质的服务。 Talent 我们相信,我们团队的才能、承诺和激情将永远是我们竞争优势的关键。 我们提供独特的时尚主张,其定义是创意、创新、设计和质量。我们 在短时间内成功填补了关键职位。我们的新员工是本地行业专家,在知名领先的跨国公司和本地服装公司都有丰富的经验 。我们相信这将 加速我们的业务转型并提高组织效率。 宝尊国际(BZI) 宝尊国际(BZI)是一个长期的机会,我们将耐心地投资和探索。我们拥有 的明显优势,可以复制我们在中国电子商务的成功。BZI将为品牌提供本地市场 见解和关键的电子商务基础设施,进而通过广泛的产品选择 和差异化的客户体验为本地消费者提供服务。 |

| 宝尊公司 2023 年中期报告 13 管理层讨论与分析 尽管全球宏观环境存在不确定性和复杂性,但我们仍然坚定地致力于我们的全球化战略。我们与品牌合作伙伴合作,共同开发 “全球本地化”。全球本地化是一个结合了 “全球” 和 “本地” 的术语 ,指的是我们的理念,即在追求全球机遇的同时,我们将 依靠当地的专业知识和资源。 我们计划围绕我们的技术和业务建立一个生态系统,包括消费者、品牌、 零售商、第三方服务提供商、战略联盟合作伙伴和其他企业。BZI 为多个国家和地区的品牌 提供其运营所在国家/地区的本地化体验。此外,BZI 还管理不同国家的本地化店面,让 品牌更容易进行跨境贸易。这些量身定制的体验旨在增强品牌合作伙伴对新市场的信心, 提高消费者转化率,使品牌合作伙伴能够轻松进入这些新地区。 BZI 的第一步 从东南亚开始,我们的目标是通过本地化 和电子商务体验为世界各地的品牌和消费者提供服务。截至 2023 年 6 月底,我们已在 6 个地区设立运营办事处,包括香港、台湾、 新加坡、马来西亚、菲律宾和法国。同时,我们在本地招聘顶级 和经验丰富的人才。我们的目标是通过我们强大的电子商务运营 能力、定制的垂直行业解决方案和本地化服务来增强品牌合作伙伴的能力,以更好地满足海外的数字化 需求。 2023年2月,我们收购了亚洲品牌生活方式有限公司的少数股权和董事会席位。 同时,我们和冯氏集团共同成立了一个战略技术委员会,负责制定全企业的技术战略并引领数字化转型。我们已经迈出了激动人心的第一步, 在新加坡开设了一家名为littleground.com.sg的在线商店。我们还在与 Branded Lifestyle 合作,在亚洲其他地方寻求类似的解决方案。我们的技术是我们为在东南亚不断增长的电子商务市场中建立影响力而奠定基础的重要组成部分。 PROSECTIONS 2023 年对宝尊来说将是变革性的一年。我们正在进行的向三个业务线的战略扩张 正在逐步为我们的第二阶段增长铺平道路。在过去的16年中,我们 成功地抓住了两个关键机遇:电子商务和中国蓬勃发展的消费市场。 展望未来,我们将以高质量的发展维护我们的电子商务能力,并寻求更多 机会和创新。 BEC 随着电子商务市场的成熟,我们致力于建立一个更加可持续、以客户为中心、 和高质量的业务。我们将接下来的 12 到 18 个月视为电子商务 业务的过渡期。在过渡期,我们将强调分销业务的质量,推动 服务业务的创新,整合和改善新兴渠道的服务能力,并加大 力度,以进一步降低成本和提高效率。 |

| 宝尊公司 14 2023年中期报告管理层讨论与分析 BBM 利用GAP的竞争优势,我们将进一步扩大我们在中国 生活方式市场的影响力。我们能够通过独特的战略来利用我们的规模和品牌实力来刷新和 扩大GAP China的影响力。我们将继续优化盈利能力并提高门店效率,这包括 将更多门店升级到新的门店形象,提高数据分析能力以制定更准确的订购指南,应对不断变化的市场需求和偏好,以及加强 库存控制。 我们相信,BBM才刚刚开始挖掘其在中国的增长潜力。我们认识到 中国电子商务和零售行业存在巨大的市场机会,我们决心 加强我们在这个市场的影响力。我们的目标是通过寻找涉及 高端国际品牌的机会来优化我们的品牌组合,这些品牌可以补充和增强BBM满足每个 消费者需求的能力。我们相信,BBM剧本的吸引力将继续创造战略机会,让 在日益多样化的类别中将更多品牌带入我们的平台。 BZI 我们未来的成功和核心战略包括我们有能力向更多地区扩张,增强我们的 生态系统和合作伙伴计划,提供更多销售渠道将品牌合作伙伴与其特定 目标受众联系起来,开发新的解决方案来扩展我们的服务,雇用、留住和激励合格的人才, ,并以最大限度地提高长期价值为重点进行建设。 技术是实现 “全球本地化” 战略的关键。为了支持我们电子商务业务的全球本地化计划 ,我们计划继续开发关键能力和基础设施,包括 OMS、WMS、CRM 等,以便在关键 战略市场为我们的品牌合作伙伴提供差异化和卓越的体验。 财务评论 收入 集团的收入主要来自产品销售和服务。下表列出了指定时期的 收入明细: 截至2023年6月30日的六个月, 2022 年净收入人民币'000% 人民币'000% 增长率% 产品销售 1,596,325 37.9% 1,374,741 33.5% 16.1% 服务 2,611,632 62.1% 2,731,454 66.5% -4.4% {} 总计 4,207,957 100.0% 4,106,195 100.0% 2.5% 在本报告期内,集团的总净收入约为人民币42.080亿元(5.803亿美元)(2022年6月30日:人民币41.062亿元),与 同期相比增长了约2.5%2022年,这主要是由于BBM的增量收入贡献,BBM是该公司在2023年第一季度推出的新业务线。 |

| 宝尊公司 2023 年中期报告 15 管理层讨论与分析 产品销售收入 与去年同期相比,报告期内产品销售收入的增长主要是由于BBM产品销售的增量贡献,其中主要包括Gap Shanghai业务的 零售收入,包括线下门店销售和在线销售;由于业绩疲软,BEC 的下降部分抵消了 在家电和电子产品类别中,以及 作为公司的优化其产品分销模式,尤其是在电子产品类别中。 截至2023年6月30日的六个月期间,包括电子商务和品牌管理产品销售额在内的产品销售额分别为人民币10.831亿元和 人民币5.132亿元,而截至2022年6月30日的六个月期间,来自电子商务的产品销售额为13.747亿元人民币。 服务收入 与去年同期相比,报告期内服务收入减少的主要原因是 在2022年同期出售了一家亏损子公司,仓储和配送收入减少了1.022亿元人民币。不包括处置的影响,服务 收入同比下降0.7%,基本保持稳定。 产品成本 产品成本是在分销模式下产生的。产品成本包括 商品的购买价格和入库运费,以及库存减记。报告期内,我们的产品成本为人民币11.801亿元(1.627亿美元)(2022年6月30日:人民币11.979亿元)。与去年同期相比,报告期内 产品成本的下降主要归因于BEC产品销售的下降,但部分被BBM的产品增量成本所抵消。 配送费用 我们的配送费用主要包括 (i) 第三方快递员为向消费者配送和 配送商品而收取的费用,(ii) 运营我们的配送和客户服务 中心产生的费用,包括人事成本和与购买、接收、检验和仓储 库存、取回、包装和准备客户订单以进行配送以及商店运营相关的费用,(iii) 租金 费用租赁仓库和 (iv) 包装材料成本.配送费用下降了9.5% ,从截至2022年6月30日的六个月的人民币13.544亿元(合2.022亿美元)降至报告期的人民币12.263亿元 (1.691亿美元)。减少的主要原因是,由于公司在2022年同期剥离了其仓库和供应链 业务的子公司,导致运费减少了1.362亿元人民币 ,以及 公司扩大对区域服务中心的使用从而额外节省了客户服务费用。 销售和营销费用 我们的销售和营销费用主要包括销售和营销人员的工资、奖金和福利、 广告费用、支付给市场的服务费、代理费和促销材料成本。销售额 和营销费用增长了1.2%,从截至2022年6月30日的六个月的人民币12.842亿元(1.917亿美元)增至报告期的人民币12.991亿元(1.792亿美元),这主要归因于与该公司在2023年第一季度收购的子公司Gap Shanghai相关的销售和营销费用增加 。 |

| 宝尊公司 16 2023 年中期报告管理层讨论与分析 技术和内容费用 我们的技术和内容支出主要包括我们 技术和系统部门员工的工资和相关费用、技术基础设施费用、与计算机相关的成本、 内部使用的存储和电信基础设施以及其他成本,例如社论内容 成本。技术和内容支出增长了12.2%,从截至2022年6月30日的六个月的 的人民币2.175亿元(合3,250万美元)增加到报告期的人民币2.44亿元(合3,370万美元),这主要归因于公司对技术创新和产品化的持续投资,但部分被 公司的成本控制举措和效率提高所抵消。 一般和管理费用 我们的一般和管理费用主要包括管理层 和其他参与一般公司职能的员工的工资和相关费用、办公室租金、与一般和管理职能中使用的财产和设备相关的折旧和摊销 费用、可疑账目补贴、专业服务和咨询费以及 中与一般公司用途有关的其他费用。一般和管理费用增长了126.4% ,从截至2022年6月30日的六个月的人民币1.823亿元(合2720万美元)增至报告期的人民币4.127亿元(合5,690万美元)。增长的主要原因是与品牌管理相关的1.774亿元人民币的增量支出,包括与 公司在2023年第一季度收购的子公司Gap Shanghai相关的费用,以及向 商务业务部门、品牌管理以及仓库和供应连锁业务子公司的海外扩张和处置的创意内容的战略投资支出。 其他营业收入,净额 我们的其他营业收入主要包括集团在中国 的子公司从地方政府获得的现金补贴,作为在某些地方地区开展业务的激励措施。其他营运 收入增长了17.9%,从截至2022年6月30日的六个月的人民币6,560万元(合980万美元)增至报告期内的 7,730万元人民币(合1,070万美元),这主要归因于与该公司在2023年第一季度收购的子公司Gap Shanghai相关的其他 营业收入增加了840万元人民币。 其他收入(支出) 其他净收入(支出)包括净利息支出或收入、未实现的投资损失、收购子公司的收益 、回购2024年到期的1.625%可转换优先票据的收益、衍生品负债的公允价值收益 和汇兑损失。在本报告期内,其他支出(净额)约为 人民币1,470万元(合200万美元),较截至2022年6月30日的六个月的约1.291亿元人民币(合1,930万美元)下降了约88.6%。造成这一下降的主要原因是 iClick Interactive Asia Group Limited(一家于2021年1月在纳斯达克全球市场上市的上市公司)的未实现投资亏损减少;向菜鸟智能物流投资 有限公司发行的与宝通公司股权相关的衍生品 负债的公允价值收益;以及净利息收入的增加。 |

| 宝尊公司 2023 年中期报告 17 管理层讨论与分析 所得税支出 在本报告期内,我们的所得税支出为人民币410万元(合60万美元),而截至2022年6月30日的六个月为人民币660万元(合100万美元)。 净亏损 由于上述因素,报告期净亏损约为人民币9,120万元(合1,260万美元),而截至2022年6月30日的六个月净亏损为人民币1.969亿元(合2940万美元)。 流动资产 截至2023年6月30日,集团的流动资产约为人民币70.422亿元(9.712亿美元),与2022年12月31日的约73.971亿元人民币(合10.725亿美元)相比,下降了4.8%。截至2023年6月30日, 集团的流动比率(流动资产除以流动负债)约为2.0倍(2022年12月31日:约2.0倍)。 应收账款,扣除信用损失备抵额 我们的应收账款代表来自客户的应收账款。应收账款(扣除信用损失的备抵额 )从截至2022年12月31日的人民币22.927亿元(3.324亿美元)下降了20.4%,至2023年6月30日的 人民币18.257亿元(2.518亿美元)。 应付账款 我们的应付账款代表应付给供应商的账款。截至2023年6月30日,应付账款总额约为人民币4.273亿元(合5,890万美元),与截至2022年12月31日的约4.747亿元人民币(合6,880万美元)相比,下降了约10.0%。 应计费用和其他流动负债 其他流动负债主要包括物流费用应计费用、应付工资和福利以及 应计营销费用。 截至2023年6月30日,应计费用和其他流动负债约为人民币10.962亿元(1.512亿美元),与截至2022年12月31日的约10.255亿元人民币(1.487亿美元)相比,增长了约6.9%,这主要是由于与该公司在2023年第一季度收购的子公司Gap Shanghai相关的增量应计 支出。 |

| 宝尊公司 18 2023年中期报告管理层讨论与分析 流动性和资本资源 我们的运营融资主要来自经营活动产生的现金、 公开发行和私募的收益、短期银行借款。 现金和现金等价物 我们的现金和现金等价物通常包括以人民币、美元和港元计价的银行存款。银行 存款按市场利率计息,年利率从0.025%到5.01%不等。截至2023年6月30日(2022年12月31日:人民币21.44亿元(3.109亿美元),我们的现金和现金 等价物、限制性现金和短期投资约为人民币16.893亿元(2.33亿美元)、人民币5,940万元(合820万美元)和人民币14.638亿元(2.09亿美元)(2022年12月31日:人民币21.44亿元(3.109亿美元),人民币1.09亿元 170万美元(合1,470万美元)和 人民币8.954亿元(1.298亿美元))。现金状况的增加主要是因为 资本管理效率的提高。 短期贷款 截至2023年6月30日,我们的短期贷款约为人民币11.235亿元(1.549亿美元)(2022年12月31日:人民币10.161亿元)。 在本报告期内,集团短期银行借款的有效利率在 3.0%至3.4%之间(2022年12月31日:3.1%至4.1%)。 资产质押 截至2023年6月30日,本集团没有重大资产被质押或扣款。 杠杆比率 杠杆比率的计算基于期末的总负债除以 期的总权益,再乘以 100.0%。截至2022年12月31日和2023年6月30日,资产负债比率均为1.1倍。 或有负债和承付款 截至2023年6月30日,集团没有任何或有负债或承诺。 信用风险集中度 可能使集团面临高度集中信用风险的金融工具 主要包括现金和现金等价物、限制性现金、应收账款、短期投资、关联方到期金额和长期定期存款。 |

| 宝尊公司 2023 年中期报告 19 管理层讨论与分析 我们的现金及现金等价物分别为人民币16.893亿元(2.33亿美元)和人民币21.44亿元(3.109亿美元),限制性现金为人民币5,940万元(合820万美元)和人民币1.017亿元(合1,470万美元),短期 投资为人民币14.638亿元(2.01亿美元),短期 投资为人民币14.638亿元(2.01亿美元)。截至2023年6月30日、 2023年6月30日和2022年12月31日,分别为900万元和人民币8.954亿元(1.298亿美元)。集团的所有现金及现金等价物、限制性现金、短期投资和长期定期存款均由位于中国、 香港、日本和台湾的主要金融机构持有,管理层认为这些机构的信用质量很高。 截至2023年6月30日和2022年12月31日,扣除信用损失备抵后,我们的应收账款分别为人民币18.257亿元(2.518亿美元)和 22.927亿元人民币(3.324亿美元),关联方应付的金额分别为人民币8,540万元(合1180万美元)和人民币9,330万元(合1,350万美元)。 应收账款和关联方应付金额通常是无抵押的,来自中国客户获得的 收入。集团对客户进行的信贷 评估及其对未偿余额的持续监控可以缓解应收账款的风险。 外汇风险 本集团的业务主要在中国进行,几乎所有收入均以人民币计价。 人民币兑换成包括美元在内的外币是根据中国人民银行设定的汇率进行的。 人民币兑美元汇率波动,有时波动幅度很大,而且不可预测。在 报告期内,集团没有使用任何金融工具来对冲其对 外汇风险的敞口。集团将继续跟踪外汇风险,采取谨慎的 措施来降低外汇风险,并在必要时采取适当行动。 持有的重大投资、重大收购和处置 提及公司于2022年11月8日和2023年2月1日发布的公告。 对盖普(上海)商业有限公司的收购已于2023年1月31日完成。 公司将努力完成对Gap Taiwan Limited的收购。 除上述披露外,在本报告期内,没有对子公司、 关联公司或合资企业进行重大投资、收购和出售。 未来重大投资和资本资产计划 公司与全球品牌开发、 营销和娱乐平台Authentic Brands Group的子公司ABG Hunter LLC签订了一份不具法律约束力的条款表(“合资协议”),用于收购ABG Hunter LLC设立的特殊用途工具的51%股权, 该公司持有亨特的相关知识产权大中华区和东南亚的品牌。合资协议下拟议交易的完成 仍取决于各方达成和签署最终的 协议,以及其中包含的惯例成交条件的满足。 除了在本中期报告中披露外,集团在本报告期内没有重大投资或资本 资产的未来计划。但是,集团将继续寻找新的业务发展机会。 |

| 宝尊公司 20 2023年中期报告管理层讨论与分析 员工和薪酬政策 截至2023年6月30日,集团拥有8,181名全职员工,而截至2022年12月31日为7,588人。 全职员工的增加主要归功于Gap Shanghai,这是该公司于 2023 年第一季度收购的子公司 。我们的成功取决于我们吸引、留住和激励合格人才的能力。 我们的高级管理团队由具有海外或顶级教育背景、 强大的 IT 能力、深厚的行业知识以及与品牌合作伙伴合作经验的成员组成。此外,我们的 品牌管理团队由在文化上与品牌建立良好联系的人员组成。我们已经形成了一种 企业文化,鼓励团队合作、提高效率、自我发展,并致力于为 我们的品牌合作伙伴提供卓越的服务。我们通常向员工提供现金薪酬和 福利,我们还可能根据我们的股票激励计划向员工提供股票期权和限制性股票单位。 我们通常与员工签订标准劳动合同。我们还与高级管理层签订了标准的保密 和竞业禁止协议。非竞业限制期通常在雇佣关系终止两年后到期 ,我们同意在限制期内向员工支付一定比例的离职前工资 。 我们制定了全面的培训计划,包括入职培训计划和在职培训, 以提高绩效和服务质量。我们的入职培训计划涵盖我们的企业 文化、商业道德、电子商务工作流程和服务等主题。我们的在职培训包括 商务英语和商务演示培训、初级经理管理训练营和客户 服务代理职业发展计划。2014 年,我们成立了一个专门的培训机构 Baozun College,以进一步加强我们的内部培训计划。 后续事件 截至2023年8月,宝尊已与Authentic Brands Group签订了不具法律约束力的条款表,有关 更多详情,请查看 “未来重大投资和资本资产计划” 部分。 除上述披露外,2023年6月30日之后以及截至本中期报告发布之日 没有发生其他可能对集团运营和财务业绩产生重大影响的事件 。 |

| 宝尊公司 2023 年中期报告 21 其他信息 公司治理实践 我们的目标是实现对我们的发展至关重要的高标准公司治理,并保护 股东的利益。集团已采用《上市规则》附录14 中载列的《企业管治守则》第2部分的守则条文作为其自身的公司治理守则。 除下述原因偏离外,在截至2023年6月30日的六个月中,集团 遵守了企业管治守则。 根据《企业管治守则》守则第C.2.1条,董事长和首席执行官之间的职责应分开,不应由同一个人履行。但是,我们 没有单独的董事长和首席执行官,邱先生正在担任这两个职务。 Qiu 先生负责集团的整体管理、运营和战略发展,作为集团的创始人, 对我们的增长和业务运营发挥了重要作用。考虑到 管理层的延续和我们业务战略的实施,董事(包括 独立董事)认为,将董事长和首席执行官的职位授予同一个人将使公司在制定业务战略和 执行业务计划方面更加有效和高效。现有安排有利于集团的业务前景和管理 ,也符合公司和全体股东的利益。高级管理层和董事会的运作确保了权力和权威的平衡,这两个机构都由 经验丰富的高素质人员组成。董事会将定期审查该结构的有效性,以 确保其适合集团的情况。 公司将继续审查和加强其公司治理实践,确定并正式制定适当的措施和政策,以确保遵守企业管治守则。 证券交易示范守则 本公司已采用《示范守则》作为其有关 公司证券交易的行为准则。在向所有董事进行了具体询问后,所有董事都确认,在截至2023年6月30日的六个月中,他们严格遵守了《示范守则》中规定的要求标准。 董事会还通过了《示范守则》来规范相关员工的所有交易,包括任何 雇员或子公司或控股公司的董事或员工,由于其职位或 工作,他们很可能拥有公司未公开的与公司 证券有关的内幕消息。经过合理的调查,在报告期内,没有发现公司相关 员工不遵守示范守则的事件。 |

| 宝尊公司 22 2023 年中期报告其他信息 员工激励计划 1. 2014 年计划 公司于 2014 年 5 月 30 日通过了 2014 年计划,随后于 2022 年 11 月 1 日终止 。 截至2023年1月1日,根据2014年计划下所有未偿还期权可能发行的A类普通股数量为1,887,470股。2014年计划自2022年11月1日起终止 ,不得发放任何新的奖励(包括期权),但是,2014年计划 继续适用于2022年11月1日之前授予的所有奖励(包括期权)。截至2023年6月30日,根据2014年计划授予的奖励(包括期权),最多有1,882,826股可供发行,占已发行和流通的A类普通股的1.14%。 |

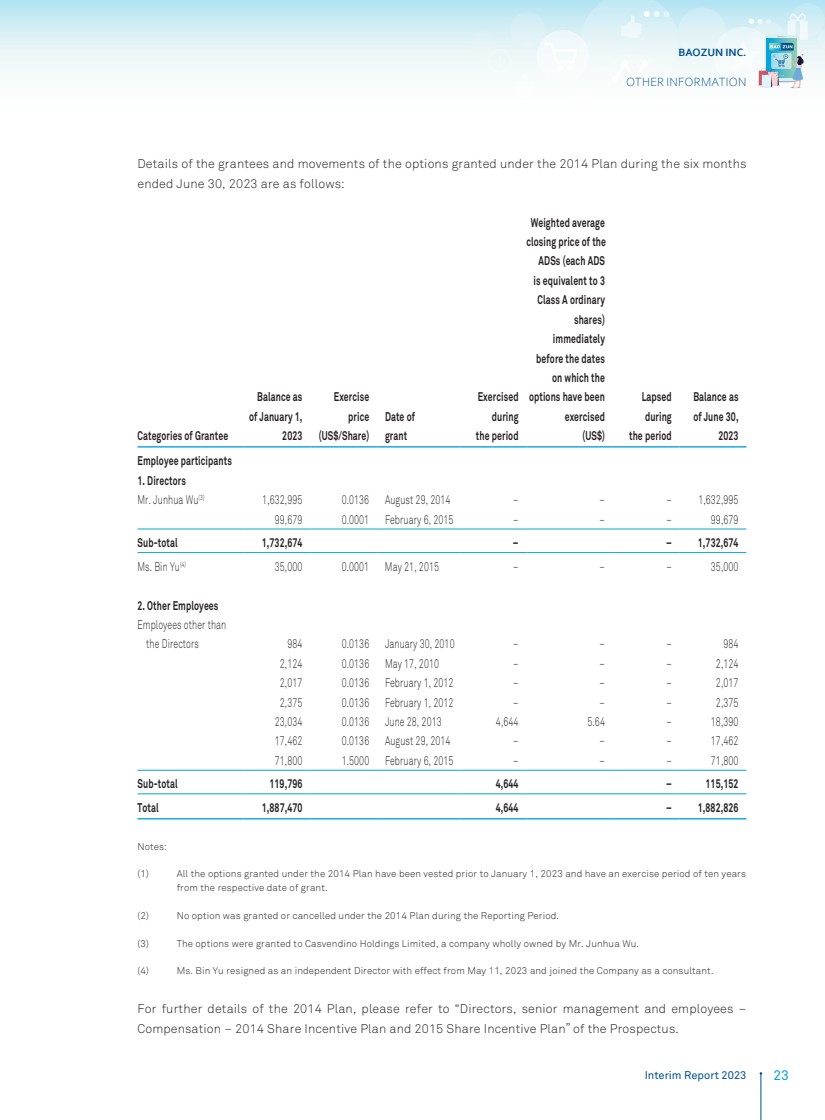

| 宝尊公司 2023 年中期报告 23 其他信息 在截至2023年6月30日的六个月中 中根据2014年计划授予的期权的详细情况如下: 受赠人类别 余额截至2023年1月1日 行使 price price (美元/股) 行使日期 在 期间 , ADS 的加权平均 收盘价(每只ADS 相当于 3 股 A 类普通 股票) 在 期权行使日期 之前 (美元) (美元) Lapsed Lapsed 在 期间内 余额为 6 月 30 日 , 2023 年员工参与者 1。董事 吴军华先生 (3) 1,632,995 0.0136 2014 年 8 月 29 日 — — 1,632,995 99,679 0.0001 2015 年 2 月 6 日 — — 99,679 小计 1,732,674 — — 1,732,674 余彬女士 (4) 35,000 0.0001 2015 年 5 月 21 日 — — 35,000 2.其他员工 除了 董事的员工 984 0.0136 2010 年 1 月 30 日 — — 984 2,124 0.0136 2010 年 5 月 17 日 — — — 2,124 2,017 0.0136 2012 年 2 月 1 日 — — 2,017 2,375 2,034 0.0136 2013 年 6 月 28 日 4,644 5.64 — 18,390 17,462 0.0136 2014 年 8 月 29 日 — — 17,462 71,800 15000 2015 年 2 月 6 日 — — — 71,800 小计 119,796 4,644 — 115,152 总计 1,887,470 4,644 — 1,882,826 注意: (1) 根据2014年计划授予的所有期权均在2023年1月1日之前归属,行使期为十年 相应的授予日期。 (2) 在报告期内,根据2014年计划,没有授予或取消任何期权。 (3) 期权授予了由吴军华先生全资拥有的卡斯文迪诺控股有限公司。 (4) 余彬女士自2023年5月11日起辞去独立董事职务,并以顾问身份加入本公司。 有关2014年计划的更多详情,请参阅招股说明书中的 “董事、高级管理层和员工 — 薪酬 — 2014 年股票激励计划和 2015 年股票激励计划”。 |

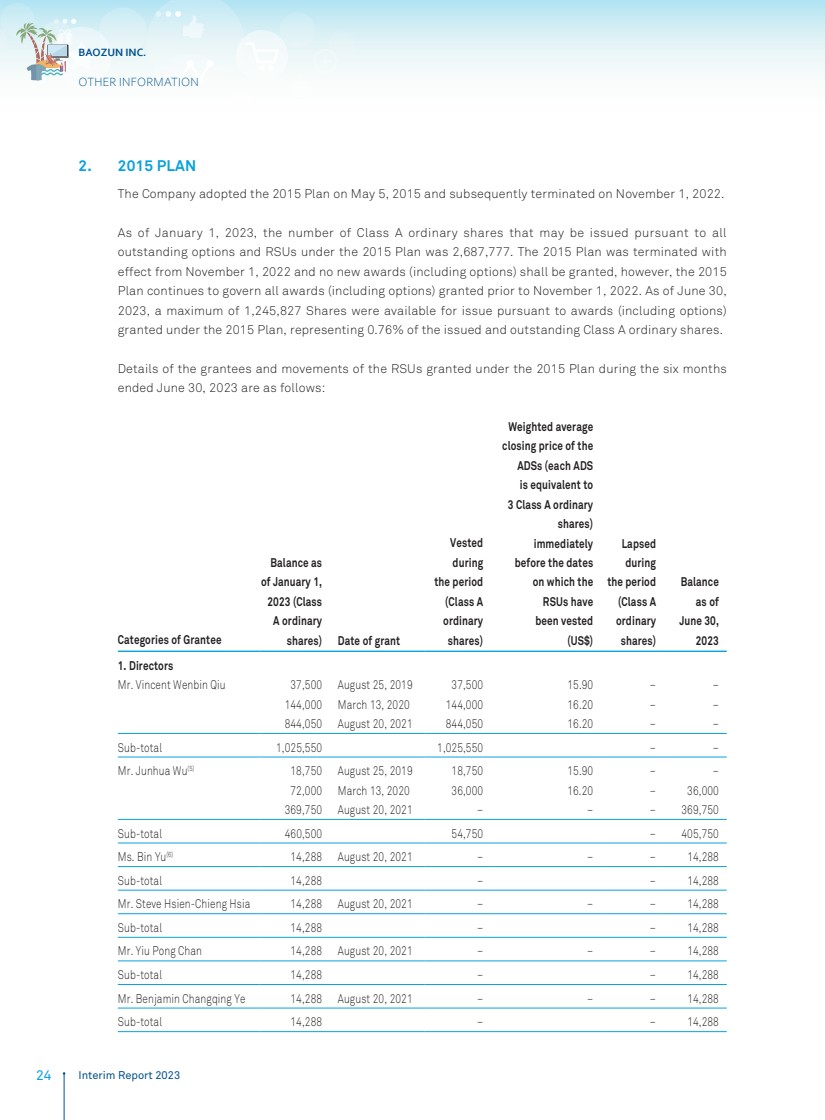

| 宝尊公司 24 2023 年中期报告其他信息 2. 2015 年计划 公司于 2015 年 5 月 5 日通过了 2015 年计划,随后于 2022 年 11 月 1 日终止。 截至2023年1月1日,根据2015年计划下所有未偿还期权和限制性股票单位可能发行的A类普通股数量为2687,777股。2015年计划自2022年11月1日起终止, 生效,不得授予任何新的奖励(包括期权),但是,2015年计划继续适用于2022年11月1日之前授予的所有奖励(包括期权)。截至2023年6月30日,根据2015年计划授予的奖励(包括期权),最多有1,245,827股股票可供发行,占已发行和流通的A类普通股的0.76%。 在截至2023年6月30日的六个月中 中根据2015年计划授予的限制性股票单位的受赠方和变动详情如下: 受赠人类别 2023 年 1 月 1 日 的余额( A 类普通 股份)授予日期 期间归属 (A 类 } 普通 股票) ADS 的加权平均 收盘价(每只ADS 相当于 3 股 A 类普通 股票) 在 RSU 的归属日期 之前 (US$) 在 期间失效 br} (班级A 普通 股票) 截至 2023 年 6 月 30 日 Balance 1.董事 邱文斌先生 37,500 2019 年 8 月 25 日 37,500 15.90 — — 144,000 2020 年 3 月 13 日 144,000 16.20 — — 844,050 2021 年 8 月 20 日 844,050 16.20 — — 小计 1,025,550 — — 吴俊华先生 (5) 18,750 2019 年 8 月 25 日 18,750 18,750 18,90 — — 72,000 2020 年 3 月 13 日 36,000 16.20 — 36,000 369,750 2021 年 8 月 20 日 — — 369,750 小计 460,500 54,750 — 405,750 余彬女士 (6) 2021 年 8 月 20 日 14,288 小计 — — 14,288 小计 — — 14,288 小计 ,288 — — 14,288 陈耀邦先生14,288 2021 年 8 月 20 日 — — 14,288 小计 14,288 — — 14,288 本杰明·叶长青先生 14,288 2021 年 8 月 20 日 — — — 14,288 小计 14,288 小计 14,288 — — 14,288 |

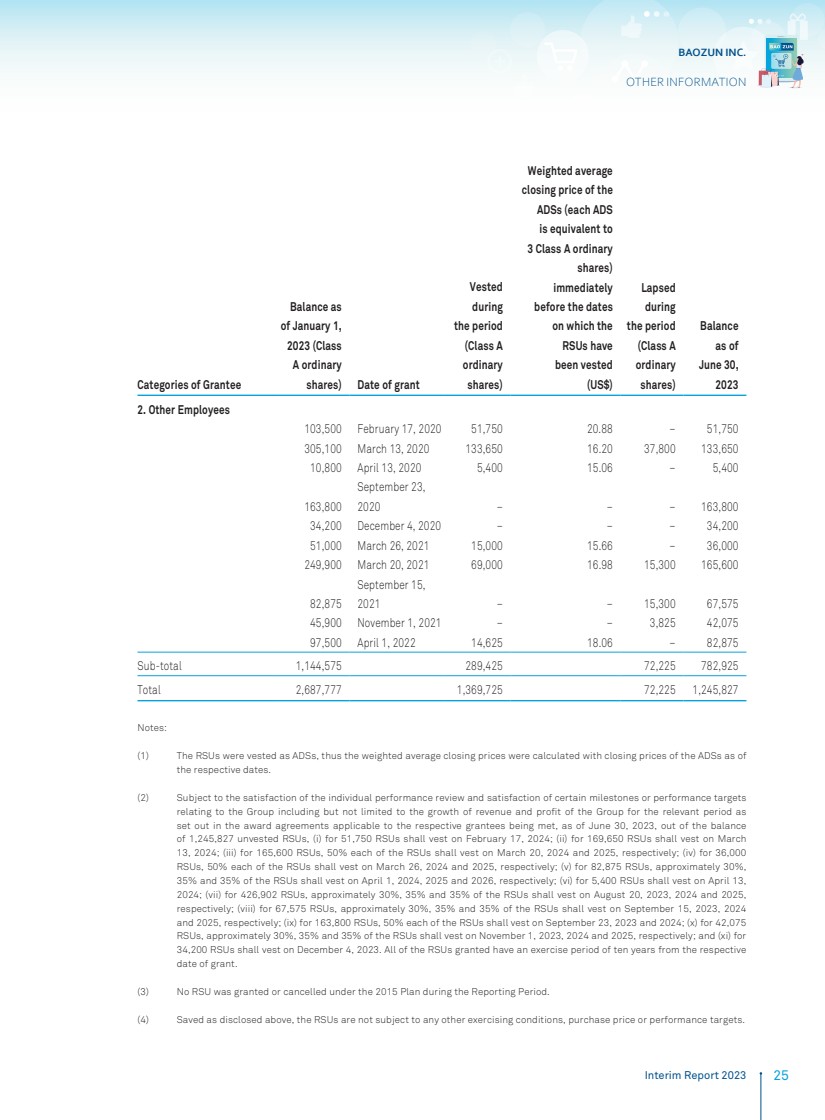

| 宝尊公司 2023 年中期报告 25 其他信息 2023 年 1 月 1 日受赠方类别 余额 ( A 类普通 股票)授予日期 期间 (A 类 普通 股票) ADS 的加权平均收盘价 (每股 ADS 等同于 3 股 A 类普通 股票) 紧接在 RSU 的归属 日期 之前 (US$) 期间失效 (A 类 普通 股票) 截至 2023 年 6 月 30 日 2.其他员工 103,500 2020 年 2 月 17 日 51,750 20.88 — 51,750 305,100 2020 年 3 月 13 日 133,650 16.20 37,800 133,650 10,800 2020 4 月 13 日 5,400 15.06 — 5,400 163,800 2020 年 12 月 4 日 — — 34,200 51,000 2021 年 3 月 26 日 15.66 — 36,000 249,000 900 2021 年 3 月 20 日 69,98 15,300 165,600 82,875 82,875 2021 年 9 月 15 日, — 15,300 67,575 45,900 2021 年 11 月 1 日 — 3,825 42,075 975 42,782,900 2021 年 4 月 1 日 14,625 18.06 — 82,875 小计 1,144,575 289,425 72,225 782,925 合计 2,687,777 1,369,925 合计 2,687,777 1,369,925 725 72,225 1,245,827 注意: (1)限制性股票单位被归为ADS,因此加权平均收盘价是根据截至相应日期 的美国存托凭证的收盘价计算得出的。 (2) 前提是个人绩效评估的满意度以及与集团相关的某些里程碑或绩效目标 的满意程度,包括但不限于集团在相关时期的收入和利润增长,如适用于各自受赠方的奖励协议所述,截至2023年6月30日,在1,245,827个未归属的限制性股票中 ,(i) 对于 51,750 个 RSU,应于 2024 年 2 月 17 日归属;(ii) 169,650 个 RSU 应于 2024 年 3 月 13 日归属 13;(iii) 对于 165,600 个限制性股票单位,每个限制性股票单位的 50% 归属将分别于2024年3月20日和2025年3月20日归属;(iv)对于36,000个限制性股票单位,50%的限制性股票单位应分别在2024年3月26日和2025年3月26日归属;(v)对于82,875个限制性股票单位,约30%, 35%和35%的限制性股票单位应在2024年、2025年和2026年4月1日归属;(vi)5,400个限制性股票单位应在4月13日归属, 2024;(vii) 对于426,902个限制性股票单位,约有30%、35%和35%的限制性股票单位将在2023年8月20日、2024年和2025年8月20日归属 ;(viii) 对于67,575个限制性股票单位,约有30%、35%和35%的限制性股票单位将在2023年9月15日、2024年9月15日归属和分别为2025年;(ix) 对于16.3,800个限制性股票单位,50%的限制性股票单位将在2023年9月23日和2024年9月23日归属;(x) 对于42,075个限制性股票单位,约有30%、35%和35%的限制性股票单位将在2023年11月1日、2024年和2025年11月1日归属;(xi) 34,200个限制性股票单位将在2023年12月4日归属。从相应的 授予之日起,所有授予的限制性股票单位的行使期均为十年。 (3) 在报告期内,根据2015年计划,没有批准或取消任何限制性股票。 (4) 如上所述,限制性股票单位不受任何其他行使条件、购买价格或绩效目标的约束。 |

| 宝尊公司 26 2023年中期报告其他信息 (5) 该奖项授予了温俊华先生全资拥有的公司卡斯文迪诺控股有限公司。 (6) 余彬女士自2023年5月11日起辞去独立董事职务,并以顾问身份加入本公司。 有关2015年计划的更多详情,请参阅招股说明书中的 “董事、高级管理层和员工 — 薪酬 — 2014 年股票激励计划和 2015 年股票激励计划”。 3. 2022 年计划 公司通过股东通过的普通决议通过了2022年计划, 自 2022 年 11 月 1 日起生效。 截至2023年1月1日,根据2022年计划,代表13,580,624股A类普通股的奖励可供授予 ,其中,代表524,652股A类普通股的奖励可供发放给服务提供商 。截至2023年6月30日,根据2022年计划,有代表8,374,022股A类普通股 股的奖励可供授予,其中代表524,652股A类普通股的奖励可供发放给服务提供商。 |

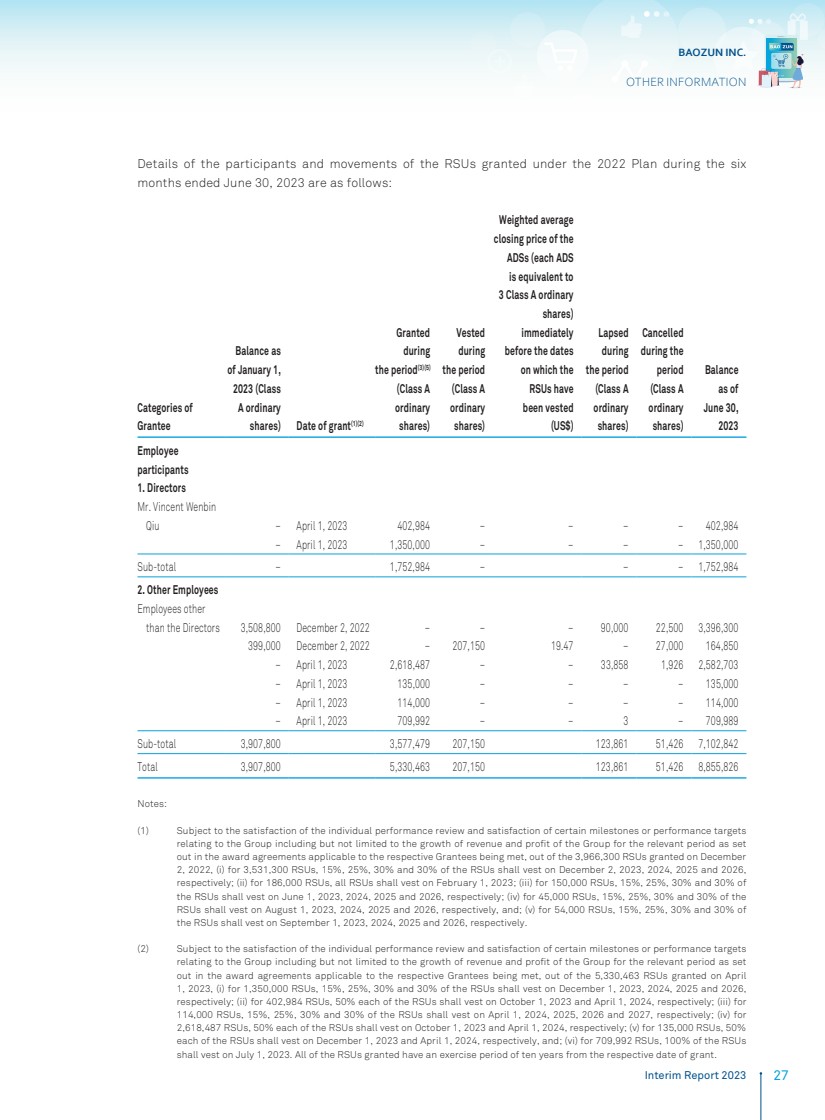

| 宝尊公司 2023 年中期报告 27 其他信息 在截至2023年6月30日的六个 个月中,根据2022年计划授予的限制性股票的参与者和变动详情如下: 受赠人 2023 年 1 月 1 日 余额类别( A类普通 股份)授予日期 (1) (2) 授予日期 (1) (2) br} 在 期间 (3) (5) (A 类 普通 股票) 期间 已归属 (A 类 普通 股票) 的加权平均 收盘价(每股 ADS 相当于 3 股 A 类普通 股票) 在 RSU 的归属 日期 之前 (美元) 在 期间失效 (A 类 普通 股票) 在 期间取消 (A 类 普通 股票) (A 类 普通 股票) } 截至 2023 年 6 月 30 日 余额 员工 参与者 1.导演 Vincent Wenbin 先生 邱先生 — 2023 年 4 月 1 日 402,984 — — — 402,984 — 2023 年 4 月 1 日 1,350,000 — — — 1350,000 小计 — 1,752,984 — — 1,752,984 2.其他员工 除董事外 的员工 2022 年 12 月 2 日 — — 90,000 22,500 3,396,300 399,000 2022 年 12 月 2 日 — 207,150 19.47 — 27,000 164,850 — 2023 年 4 月 1 日 2618,487 — 33,858 1,926 2,582,703 — 2023 年 4 月 1 日 135,000 — — 135,000 — 2023 年 4 月 1 日 114,000 — — — 114,000 — 2023 年 4 月 1 日 709,992 — — 3 — 709,989 小计 3,907,800 3,577,479 207,150 123,861 51,426 7,102,842 合计 3,907,800 530,463 207,150 123,861 51,426 8,826 注意: (1) 视满意度而定个人绩效评估和满意度与集团相关的某些里程碑或绩效目标 ,包括但不限于适用于相应受赠方的奖励协议中规定的集团在相关时期的收入和利润增长 ,在2022年12月2日授予的3,966,300个限制性股票单位中,15%、25%、30%和30%的限制性股票单位应在12月2日归属,分别为2023年、2024年、2025年和2026年, ;(ii) 对于18.6万个限制性股票单位,所有限制性股票单位应在2023年2月1日归属;(iii) 对于15万个限制性股票单位, 的 15%、25%、30% 和 30%,限制性股票单位应分别于2023年、2024年、2025年和2026年6月1日归属;(iv) 对于45,000个限制性股票单位, 的限制性股票单位的15%、25%、30%和30%将分别在2023年8月1日、2024年、2025年和2026年8月1日归属;(v) 对于54,000个限制性股票单位,15%、25%、30%和30%的 将在2023年9月1日、2024年9月1日归属;(v) 对于54,000个限制性股票单位,15%、25%、30%和30%将在2023年9月1日、2024年9月1日归属分别是 2026 年和 2026 年。 (2) 在2023年4月1日 1 授予的5,330,463个限制性股票中,包括但不限于适用于相应受赠方的奖励协议中规定的集团在相关时期的收入和利润增长 ,前提是个人绩效评估的满意度以及与集团相关的某些里程碑或绩效目标 的满足,(i) 1350,000 限制性股票单位,15%、25%、30%和30%的限制性股票单位应分别于2023年12月1日、2024年、2025年和2026年12月1日归属 ;(ii) 402,984个限制性股票单位,各占50%限制性股票单位应分别于2023年10月1日和2024年4月1日归属;(iii) 对于 11.4万个限制性股票单位,15%、25%、30%和30%的限制性股票单位应分别在2024年、2025年、2026年和2027年4月1日归属;(iv) 对于 2,618,487 个限制性股票单位,50% 的限制性股票单位应在2023年10月1日和2027年4月1日归属;(iv) 对于 2,618,487 个限制性股票单位,50% 的限制性股票单位应在2023年10月1日和2027年4月1日归属 24;(v) 对于13.5万个限制性股票单位,每个 50% 的 应分别于2023年12月1日和2024年4月1日归属;(vi) 对于709,992只限制性股票单位,100% 的限制性股票单位 应在2023年7月1日归属。所有获批的限制性股票自相应授予之日起的行使期均为十年。 |

| 宝尊公司 28 2023年中期报告其他信息 (3) 所有获批的限制性股票自相应授予之日起的行使期均为十年。 (4) 受赠人无需为根据限制性股票单位发行的A类普通股支付任何购买价格。 (5) 截至2023年3月31日,即 授予限制性股票单位之日的前一天,该股的收盘价为14.44港元。 (6) 如上所述,限制性股票单位不受任何其他行使条件或绩效目标的约束。 (7) 有关授予限制性股票的更多详情,请参阅公司于2022年12月2日和2023年4月3日发布的公告 2023。 关于报告期内采用的会计准则和政策以及根据2022年计划授予的限制性股票单位 的估计公允价值,请参阅 未经审计的简明合并财务报表附注2和附注21。有关2022年计划的更多详情,请参阅本公司于2022年10月5日发布的通告附录四。 截至2023年6月30日,就报告期内根据所有股票激励计划授予的期权和奖励而言,共有11,984,479股A类普通股,占报告期内已发行A类普通股加权平均数的7.28%。 |

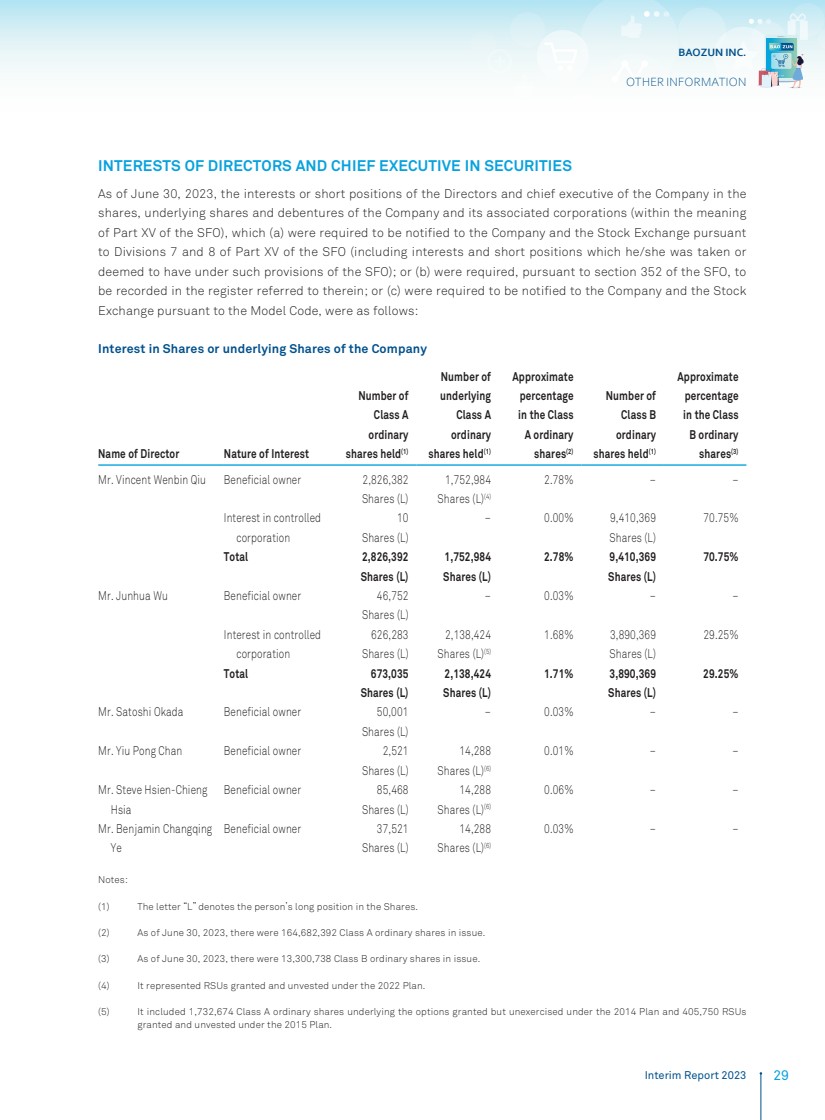

| 宝尊公司 2023 年中期报告 29 其他信息 董事和首席执行官在证券方面的权益 截至2023年6月30日,公司董事和首席执行官在公司及其关联公司(按证券及期货条例第十五部分 的含义)的 股份、标的股份和债券中的权益或空头头寸,(a) 必须通知公司和股票根据《证券及期货条例》第XV部第7和第8节 进行的交易所(包括他/她被持有的利息和空头头寸)或 被视为持有的利息和空头头寸已根据《证券及期货条例》的该等条文);或 (b) 根据《证券及期货条例》第352条被要求在其中提及的登记册中登记 ;或 (c) 必须根据示范守则通知公司和证券 交易所,情况如下: 公司股份或标的股份的权益 董事姓名利益性质 持有的 A 类 普通 股票数量 (1) 标的股数 A 类 普通股 持有的股票数量 (1) A类普通 股票的近似百分比 A 类普通 (2) 持有的 B 类 普通股 股数量 (1) B类普通 股票中大约 百分比 (3) Vincent Wenbin Qiu 先生受益所有人 2,826,382 股股份 (L) 1,752,984 股 (L) (4) 2.78% — — 受控股权益 公司 10 股 (L) — 0.00% 9,410,369 股 (L) 70.75% 总计 2,826,392 股 (L) 1,752,984 股股票 (L) 2.78% 9,410,369 股 (L) 70.75% 吴俊华先生受益所有人 46,752 股 (L) L) — 0.03% — — 受控公司 的权益 626,283 股 (L) 2,138,424 股股票(L) (5) 1.68% 3,890,369 股 (L) 29.25% 总计 673,035 股 (L) 2,138,424 股 (L) 1.71% 3,890,369 股 (L) 29.25% 冈田聪先生受益所有人 50,001 股 (L) — 0.03% — — Yiu Pong Chan 先生受益所有人 2,521 股 (L) 14,288 股 (L) (6) 0.01% — — Steve Hsien-Chieng 先生 受益所有人 85,468 股 (L) 14,288 股 (L) (6) 0.06% — — Benjamin Changing 先生 是 受益所有人 37,521 股股票 (L) 14,288 股 (L) (6) 0.03% — — 注意: (1) 字母 “L” 表示该人的股票的多头头寸。 (2) 截至2023年6月30日,已发行164,682,392股A类普通股。 (3) 截至2023年6月30日,共发行13,300,738股B类普通股。 (4) 它代表了根据2022年计划授予和未归属的限制性股票单位。 (5) 它包括根据2014年计划授予但未行使的期权所依据的1,732,674股A类普通股,以及根据2015年计划授予和未归属的405,750只限制性股票单位 。 |

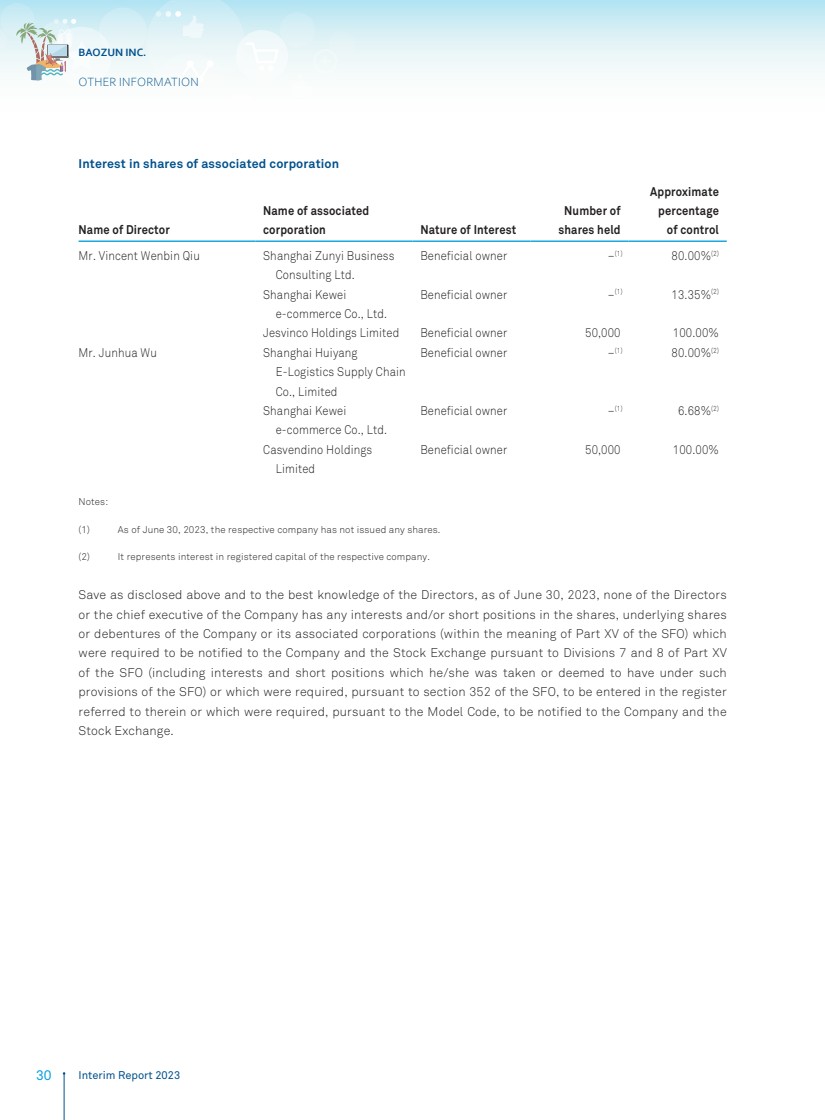

| 宝尊公司 30 2023 年中期报告其他信息 联营公司股份的权益 董事姓名 关联公司名称利益性质 持有的 股份数量 大约 控制权百分比 Vincent Wenbin Qiu 先生上海遵义商业 咨询有限公司 受益所有人 — (1) 80.00% (2)) 上海科威电子商务有限公司 受益所有人 — (1) 13.35% (2) Jesvinco Holdings Limited 受益所有人 50,00% 吴军华先生上海惠阳 电子物流供应链 有限公司 受益所有人 — (1) 80.00% (2) 上海科威 电子商务有限公司 受益所有人 — (1) 6.68% (2) Casvendino Holdings Limited 受益所有人 50,00% 注: (1) 截至2023年6月30日,相应公司尚未发行任何股票。 (2) 它代表相应公司注册资本中的权益。 除非上文披露并据董事所知,截至2023年6月30日,根据第7分部, 或公司首席执行官均未持有公司或其关联公司的股票、标的股份 或债券(《证券及期货条例》第十五部分所指)的任何权益和/或空头头寸 及《证券及期货条例》第十五部分 第8条(包括他/她根据该类 被持有或被视为持有的利息和空头头寸《证券及期货条例》的条文),或者根据证券及期货条例第352条必须记入其中提及的登记册 ,或者根据《标准守则》必须通知公司和 证券交易所。 |

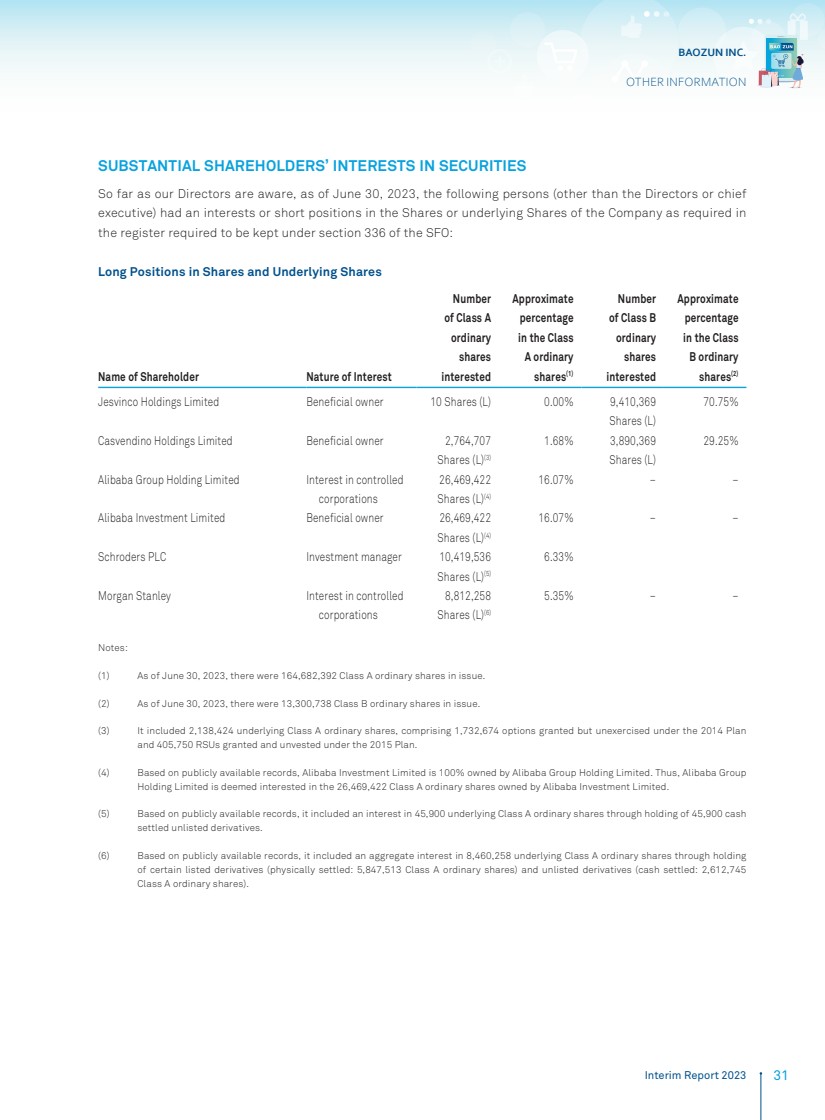

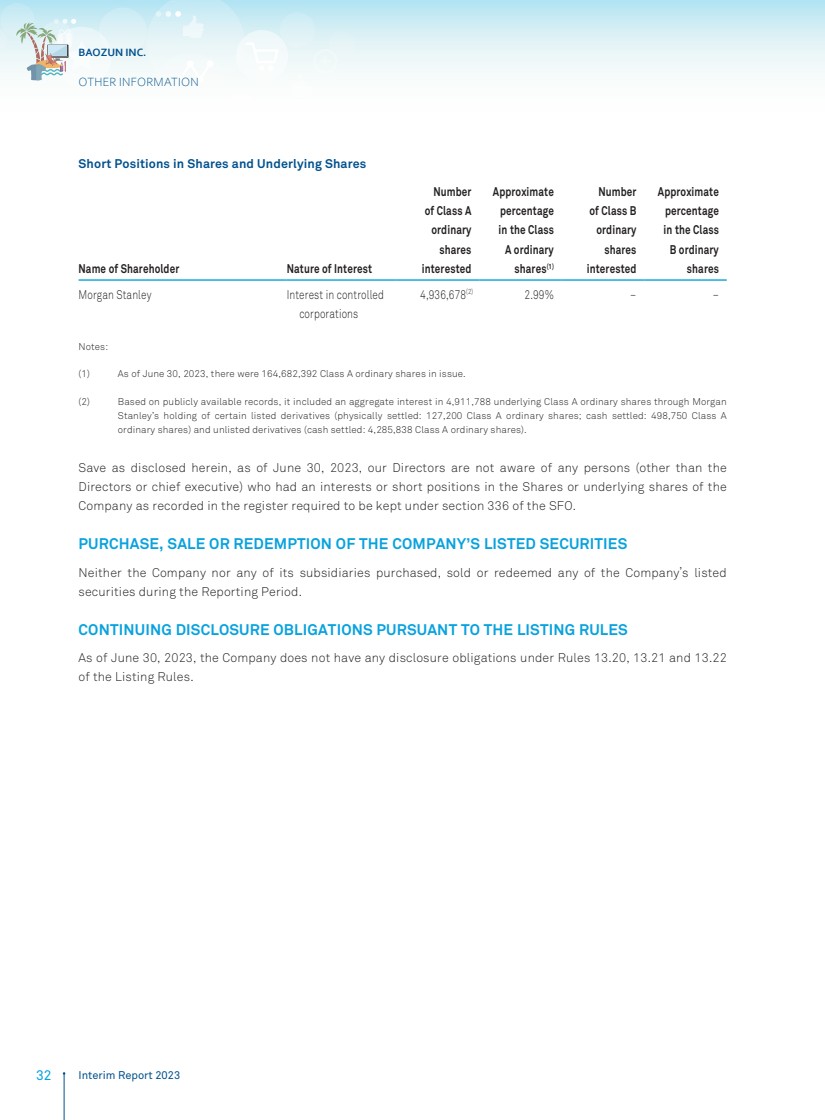

| 宝尊公司 2023 年中期报告 31 其他信息 股东在证券中的重大权益 据我们的董事所知,截至2023年6月30日,以下人员(董事或首席执行官除外 )按照 《证券及期货条例》第336条要求保存的登记册中的要求持有公司股票或标的股份的权益或空头头寸: 股票多头头寸和标的股份 股东姓名利益性质 A 类数量 普通 股份 感兴趣 近似 A 类普通 股票中的百分比 (1) B 类普通股 数量 普通股 股数 感兴趣 B类普通股 股份 (2) Jesvinco Holdings Limited 受益所有人 10 股 (L) 0.00% 9,410,369 股 (L) 70.75% 卡斯文迪诺控股有限公司受益所有人 2,764,707 股股份 (L) (3) 1.68% 3,890,369 股 (L) 29.25% 阿里巴巴集团控股有限公司在受控公司 中的权益 26,469,422 股 (L) (4) 16.07% — 阿里巴巴投资有限公司受益所有人 26,469,422股票 (L) (4) 16.07% — — 施罗德集团投资经理 10,419,536 股 (L) (5) 6.33% 摩根士丹利在受控的 公司的权益 8,812,258 股 (L) (6) 5.35% — — 注: (1) 截至2023年6月30日,共发行164,682,392股A类普通股。 (2) 截至2023年6月30日,共发行13,300,738股B类普通股。 (3) 它包括2,138,424股标的A类普通股,包括根据2014年计划授予但未行使的1,732,674份期权 以及根据2015年计划授予和未归属的405,750个限制性股票单位。 (4) 根据公开记录,阿里巴巴投资有限公司由阿里巴巴集团控股有限公司持有 100% 股权。因此,阿里巴巴集团 控股有限公司被认为对阿里巴巴投资有限公司拥有的26,469,422股A类普通股感兴趣。 (5) 根据公开记录,它包括通过持有45,900股现金 结算的非上市衍生品获得的45,900股标的A类普通股的权益。 (6) 根据公开记录,它包括通过持有 某些上市衍生品(实物结算:5,847,513股A类普通股)和非上市衍生品(现金结算:2612,745股A类普通股)和非上市衍生品(现金结算:2612,745股A类普通股)获得的总权益。 |

| 宝尊公司 32 2023 年中期报告其他信息 股票和标的股票的空头头寸 股东姓名利益性质 A 类普通股 数量 股份 感兴趣 A 类普通 股票中的大约 百分比 (1) B类普通股 br} 感兴趣 在 B类普通股 中的近似百分比 摩根士丹利在受控的 公司的权益 4,936,678 (2) 2.99% — — 注意: (1) 截至2023年6月30日,共有164,682,392股A类普通股问题。 (2) 根据公开记录,它包括摩根 Stanley持有的某些上市衍生品(实物结算:127,200股A类普通股;现金结算:498,750股A类普通股)和非上市衍生品(现金结算:4,285,838股A类普通股)和非上市衍生品(现金结算:4,285,838股A类普通股)的总权益。 除本文披露外,截至2023年6月30日,我们的董事不知道有任何人( 董事或首席执行官除外)持有 公司股份或标的股份的权益或空头头寸,该登记册记录在《证券及期货条例》第336条要求保存的登记册中。 购买、出售或赎回公司的上市证券 在本报告期内,公司及其任何子公司均未购买、出售或赎回公司的任何上市 证券。 根据上市规则承担的持续披露义务 截至2023年6月30日,公司不承担上市规则第13.20、13.21和13.22条规定的任何披露义务。 |

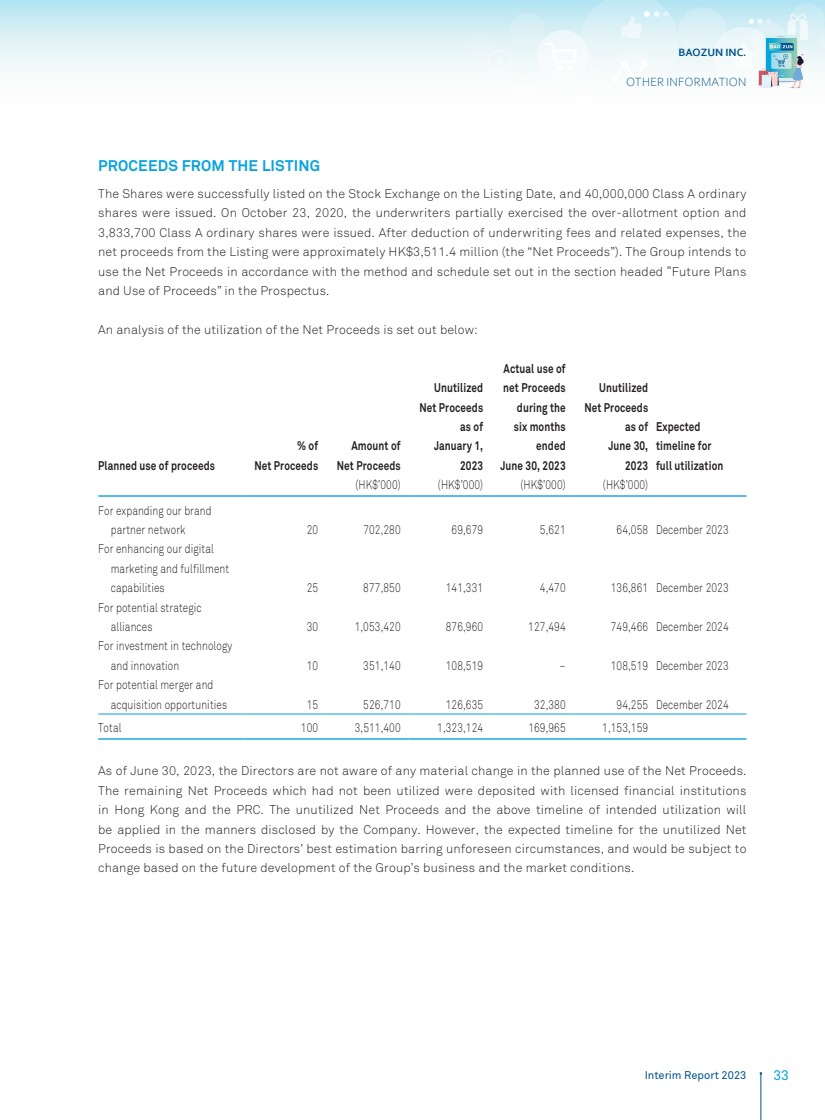

| 宝尊公司 2023 年中期报告 33 其他信息 上市收益 股票于上市当日成功在联交所上市,发行了4000万股A类普通股 股。2020年10月23日,承销商部分行使了超额配股权, 发行了3,833,700股A类普通股。扣除承保费及相关费用后, 上市所得款项净额约为35.114亿港元(“净收益”)。集团打算 按照招股说明书中标题为 “未来计划 和所得款项用途” 一节中规定的方法和时间表使用净收益。 净收益使用情况分析如下: 计划使用收益 % 净收益 % 净收益金额 净收益金额 截至 2023 年 1 月 1 日 2023 年 1 月 1 日 净收益 在截至 6 月的 六个月中 的实际使用情况 2023 年 30 日未使用 净收益 截至 2023 年 6 月 30 日 预计 完全利用 (000 港元) (000 港元) (000 港元) 合作伙伴网络 20 702,280 69,679 5,621 64,058 2023 年 12 月用于增强我们的数字 合作伙伴网络 20 702,280 69,679 5,621 64,058 用于增强我们的数字 营销和配送 能力 25 877,850 141,331 4,470 136,861 2023 年 12 月对于潜在的战略 联盟 30 1,053,420 876,960 127,494 749,466 2024 年 12 月用于技术 和创新的投资 10 351,140 108,519 — 108,519 对于潜在的合并和 收购机会 15 526,710 126,635 336 2,380 94,255 2024年12月共计100 3,511,400 1,323,124 169,965 1,153,159 截至2023年6月30日,董事们不知道净收益的计划用途有任何重大变化。 剩余未使用的净收益存放在香港和中国的持牌金融机构 。未使用的净收益和上述预期用途的时间表将按公司披露的方式适用 。但是,未使用净收益 的预期时间表是基于董事们的最佳估计,除非出现不可预见的情况,并且可能会根据集团业务的未来发展和市场状况而发生变化。 |

| 宝尊公司 34 2023年中期报告其他信息 审计委员会 公司已根据《上市规则》成立了审计委员会。审计委员会 目前由三位独立董事组成,即叶长青先生、陈耀邦先生和 夏显强先生。本杰明·叶长青先生担任委员会主席。 审计委员会审查了报告期内未经审计的中期财务业绩和本 中期报告,并认为未经审计的中期财务业绩符合相关的 会计准则、细则和条例,并已作出适当的披露。 代表董事会 Vincent Qiu Wenbin 先生 创始人、主席、首席执行官兼董事 香港,2023 年 8 月 28 日 |

| 宝尊公司 2023 年中期报告 35 向宝尊公司董事会提交的简明合并财务报表审核报告 简介 我们审查了第36至92页的宝尊公司(“公司”)、其 子公司和可变权益实体(统称为 “集团”)的简明合并财务报表,其中 包括截至2022年12月31日和2023年6月30日的简明合并资产负债表、相关的 简明合并经营报表、综合 的简明合并报表、综合 的简明合并报表} 收益、股东权益变动简明合并报表和简明合并 截至2022年6月30日和2023年6月30日的六个月期间的现金流量表以及某些解释性 附注。《香港联合交易所有限公司证券上市规则》要求 中期财务信息报告的编制必须符合其中的相关规定 和美利坚合众国普遍接受的会计原则(“美国公认会计原则”)。 公司的董事负责根据美国公认会计原则编制和列报这些简明的合并财务 报表。我们的责任是根据我们的审查对这些精简的 合并财务报表得出结论,并根据我们商定的合同条款,在 中仅向作为一个机构的您报告我们的结论,不得用于其他目的。对于本报告的内容,我们不对任何其他人负责 ,也不承担任何责任。 审查范围 我们根据 香港会计师公会发布的《审查业务准则》2410 “对实体独立审计师进行的 中期财务信息的审查”(“HKSRE 2410”)进行了审查。对这些简明合并财务 报表的审查包括主要向负责财务和会计事务的人员进行查询, 以及应用分析和其他审查程序。审查的范围远小于根据香港审计准则进行的审计 ,因此 无法保证我们会意识到审计中可能发现的所有重要事项。 因此,我们不发表审计意见。 结论 根据我们的审查,我们没有注意到截至2023年6月30日的六个月期间的简明合并财务报表 在所有重大方面都没有按照美国公认会计原则编制 。 其他问题 比较简明合并资产负债表基于截至2022年12月31日经审计的合并财务 报表。截至2022年6月30日的六个月期间的比较简明合并经营报表、 简明综合综合收益表、简明合并股东权益变动表 和简明合并现金流量表以及这些简明合并财务报表中包含的相关解释性附注 尚未根据香港证券交易所2410进行审查。 Deloitte Touche Tohmatsu 注册会计师 香港 2023 年 8 月 28 日 |

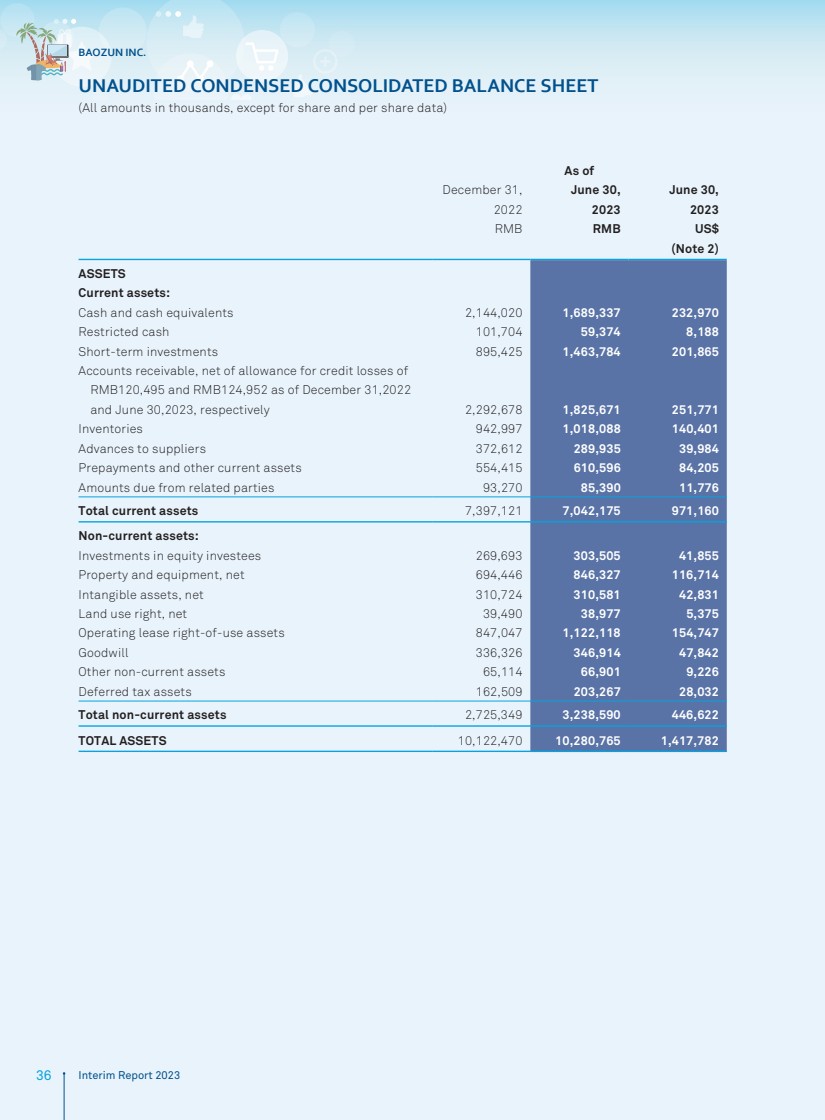

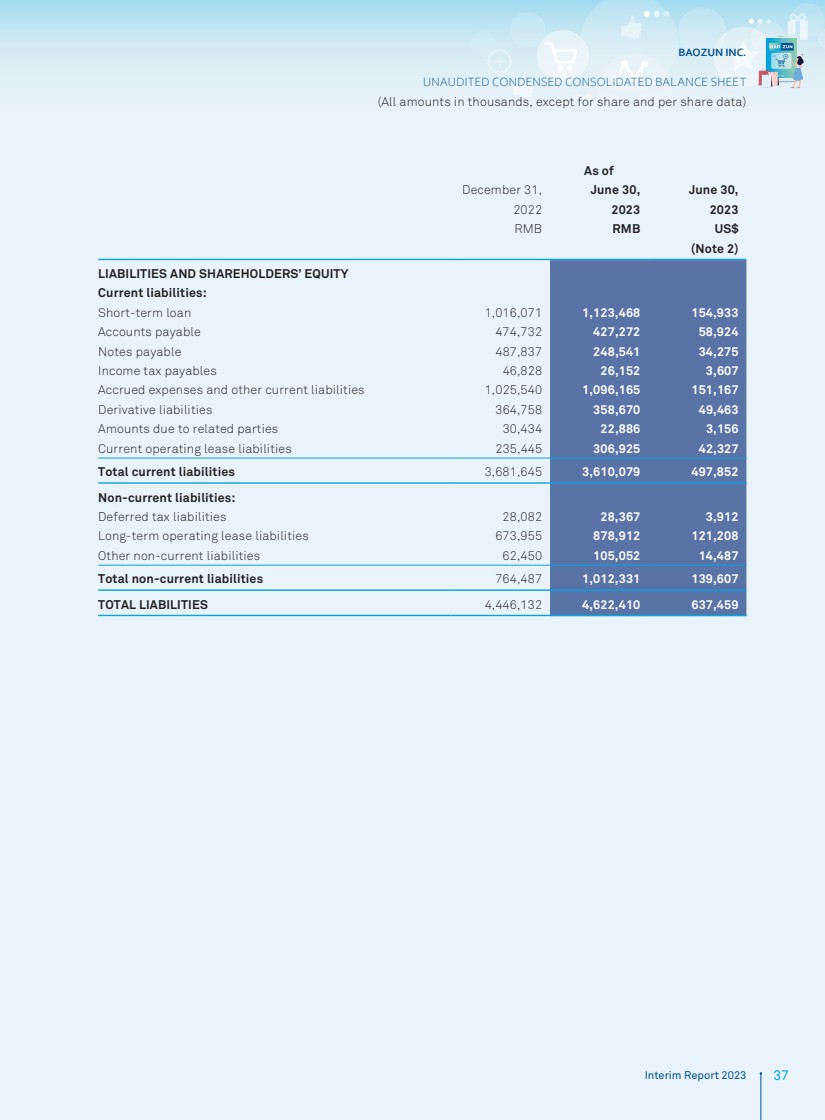

| 宝尊公司 36 2023年中期报告未经审计的简明合并资产负债表 (除股票和每股数据外,所有金额均以千计) 截至 2022 年 6 月 30 日 2023 年 6 月 30 日, 2023 年 6 月 30 日, 人民币美元 (注 2) 资产 流动资产: 现金和现金等价物 2,144,020 1,689,337 232,970 限制性现金 101,704 59,374 8,188 短期投资 895,425 1,463,784 201,865 应收账款,扣除截至2022年12月31日和2023年6月30日分别为2,292,678 1,825,671 25,671 25,52元 120,495元和124,952元人民币的信用损失备抵额771 库存 942,997 1,018,088 140,401 向供应商预付款 372,612 289,935 39,984 预付款和其他流动资产 554,415 610,596 84,205 关联方应付的金额 93,270 85,390 11,776 流动资产总额 7,397,121 7,042,175 971,160 非流动资产: 对股权投资者的投资 269,6610,660 93 303,505 41,855 财产和设备,净额 694,446 846,327 116,714 无形资产,净额 310,724 310,581 42,831 土地使用权,净额 39,490 38,977 5,375 经营租赁使用权资产 847,047 1,122,118 154,747 商誉 336,326 346,914 47,842 其他非流动资产 65,114 66,901 9,226 递延所得税资产 162,509 203,267 28,032 非流动资产总额 2,725,349 3,238,590 446,622 总资产 10,122,470 10,280,765 1,417,782 |

| 宝尊公司 2023 年中期报告 37 未经审计的简明合并资产负债表 (所有金额均以千计,股票和每股数据除外) 截至 2022 年 6 月 30 日 2023 年 6 月 30 日, 2023 年 6 月 30 日, 人民币美元 (注 2) 负债和股东权益 流动负债: 短期贷款 1,016,071 23,468 154,933 应付账款 474,732 427,272 58,924 应付票据 487,837 248,541 34,275 应付所得税 46,828 26,152 3,607 应计费用和其他流动负债 1,096,165 151,167 衍生负债 364,758 358,670 49,463 应付关联方的金额 30,434 22,886 3,156 流动经营租赁负债 235,445 306,925 42,327 流动负债总额 3,681,645 3,610,079 497,852 非流动负债: 递延所得税负债 28,082 28,367 3,912 长期经营租赁负债 673,955 878,912 121,208 其他非流动负债 67,955 878,912 121,208 其他非流动负债 67,958 2,450 105,052 14,487 非流动负债总额 764,487 1,012,331 139,607 负债总额 4,446,132 4,622,410 637,459 |

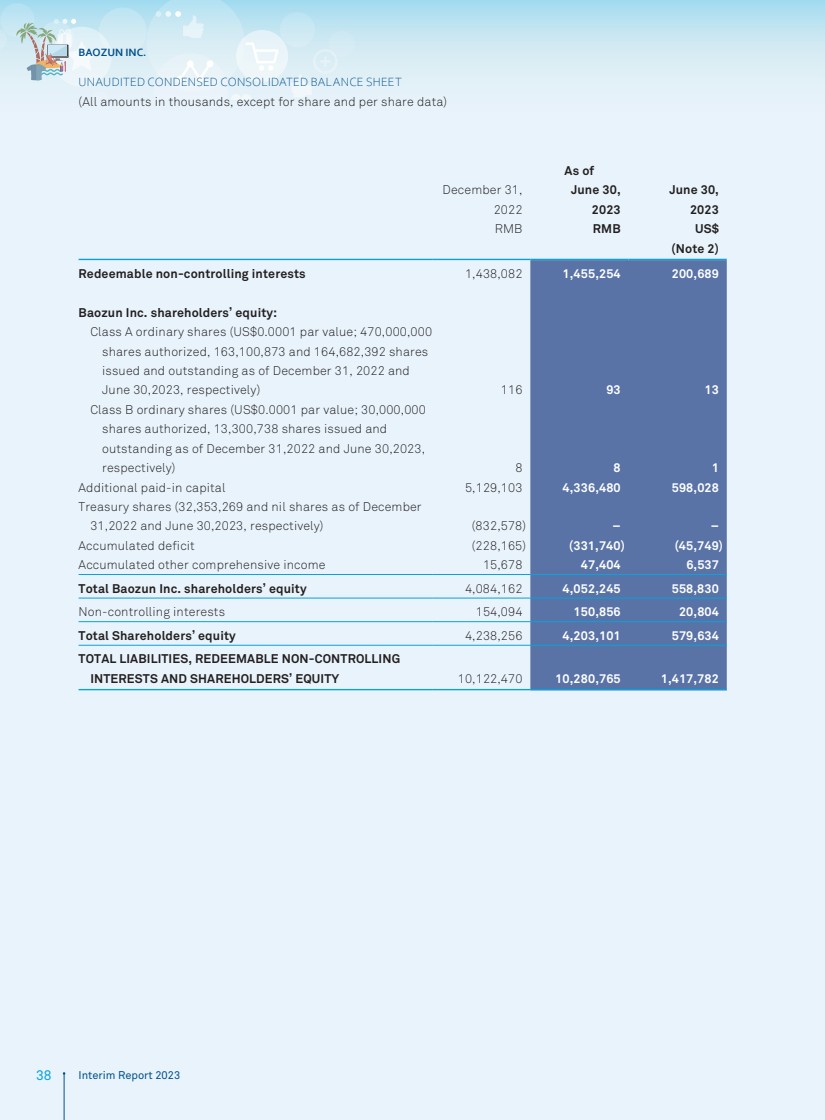

| 宝尊公司 38 2023年中期报告未经审计的简明合并资产负债表 (除股票和每股数据外,所有金额均以千计) 截至 2022 年 6 月 30 日 2023 年 6 月 30 日, 2023 年 6 月 30 日, 人民币美元 (注 2) 可赎回的非控股权益 1,438,082 1,455,254 200,689 Bao,689 Zun Inc. 股东权益: A 类普通股(面值0.0001美元;已授权4.7亿股,截至2022年12月31日和 2023年6月30日分别已发行和流通的163,100,873股和164,682,392股 )116 93 13 B类普通股(面值0.0001美元;截至2022年12月31日和2023年6月30日,已授权3,000,000股股票,已发行13,300,738股股票和已发行股票 )8 8 1 额外实收资本 5,129,103 4,336,480 59股598,028股国库股(截至2022年12月31日和2023年6月30日分别为32,353,269股和零股)(832,578) — — 累计赤字 (228,165) (331,740) (45,749) 累计其他综合收益 15,678 47,404 6,537 宝尊公司股东权益合计 4,084,162 4,052,245 558,830 非控股权益 154,094 150,856 20,804 合计股东权益 4,238,256 4,203,101 579,634 总负债、可赎回的非控股权 权益和股东权益 10,122,470 10,280,765 1,417,782 1,417,782 |

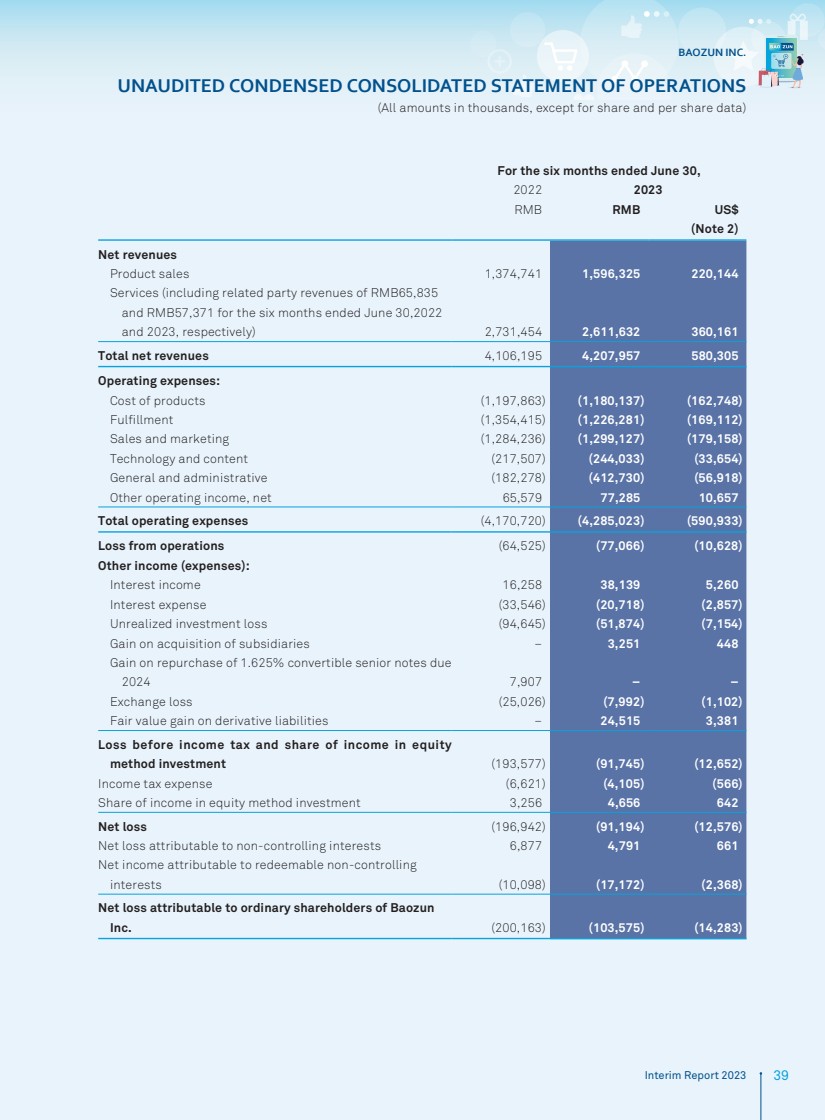

| 宝尊公司 2023 年中期报告 39 未经审计的简明合并运营报表 (除股票和每股数据外,所有金额均以千计) 截至2023年6月30日的六个月中 人民币美元 (注2) 净收入 产品销售 1,374,741 1,596,325 220,144 服务(包括关联方收入人民币65,835元截至2022年6月30日和2023年6月30日的六个月分别为人民币57,371元)2,731,454 2,611,632 360,161 总净收入 4,106,195 4,207,957 580,305 运营费用: 产品成本 (1,197,863) (1,180,137) (162,748) 配送 (1,354,415) (1,226,281) (169,112) 销售和营销 (1,284,236) (1,299,127) (179,158) 技术和内容 (217,507) (244,033) (33,654) 一般和行政 (182,278) (412,730) (56,730) (56,730) 18) 其他营业收入,净额 65,579 77,285 10,657 总运营费用 (4,170,720) (4,170,023) (4,285,023) (590,933) 运营亏损 (64,525) (77,066) (10,628) 其他收入(支出): 利息收入 16,258 38,139 5,260 利息支出 (340,5260) 3,546) (20,718) (2,857) 未实现投资亏损 (94,645) (51,874) (7,154) 收购后收购收益子公司 — 3,251 448 回购2024 年到期的 1.625% 可转换优先票据的收益 7,907 — — 汇兑亏损 (25,026) (7,992) (1,992) 衍生负债的公允价值收益 — 24,515 3,381 所得税前亏损和权益收益份额 方法投资 (193,577) (91,745) (12,745) 652) 所得税支出 (6,621) (4,105) (566) 权益法投资中的收益份额 3,256 4,656 642 净亏损 (196,942) (91,194) (12,576) 归属于非控股权益的净亏损 6,877 4,791 661 归属于可赎回非控股权益的净收益 6,877 4,791 661 归属于可赎回非控股权益的净收益控股 权益 (10,098) (17,172) (2,368) 归属于宝尊 Inc. 普通股东的净亏损 (200,163) (103,575) (14,283) |

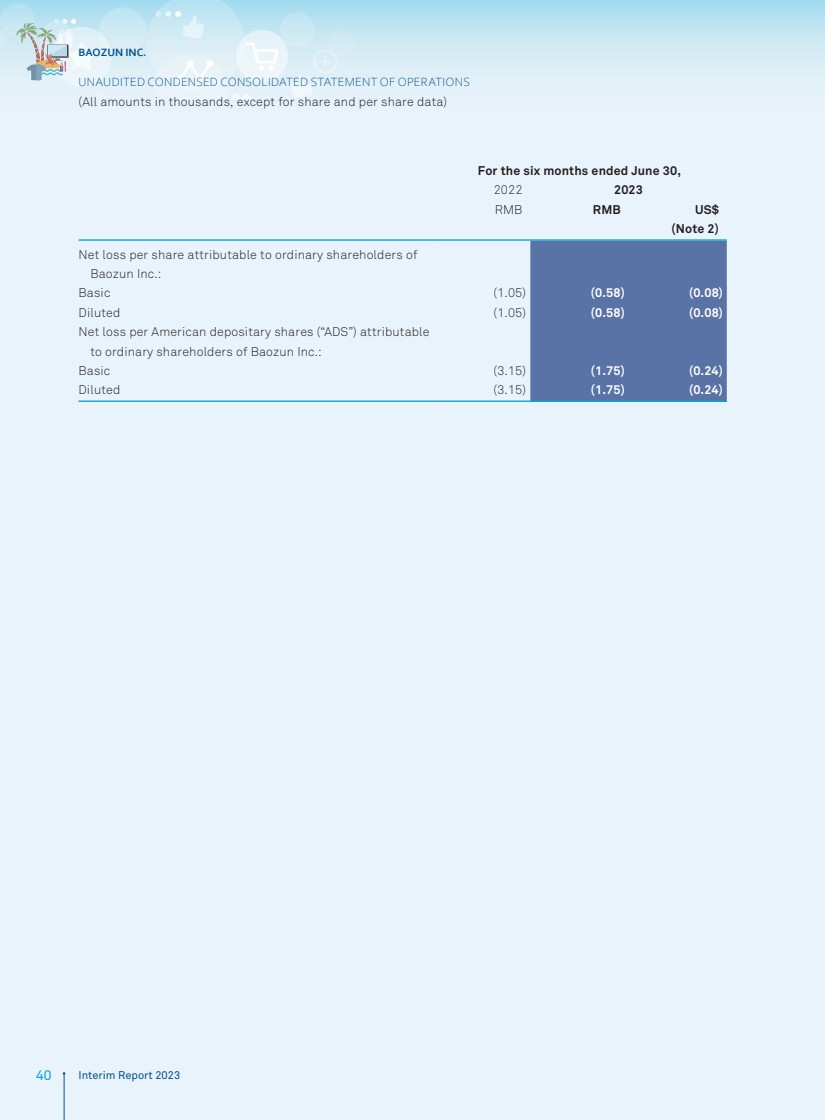

| 宝尊公司 40 2023年中期报告未经审计的简明合并运营报表 (除股票和每股数据外,所有金额均以千计) 截至2023年6月30日的六个月中, 2023 年人民币人民币美元 (注2) Baozun Inc. 普通股东应占的每股净亏损: Basic (1.05) (0.08) 摊薄 (1.05) (0.58) (0.08) 归属于宝尊公司普通股东的美国存托股份 (“ADS”) 净亏损: Basic (3.15) (1.75) (1.75) (0.24) 摊薄 (3.15) (1.75) (0.24) 摊薄 (3.15) (1.75) (0.24) |

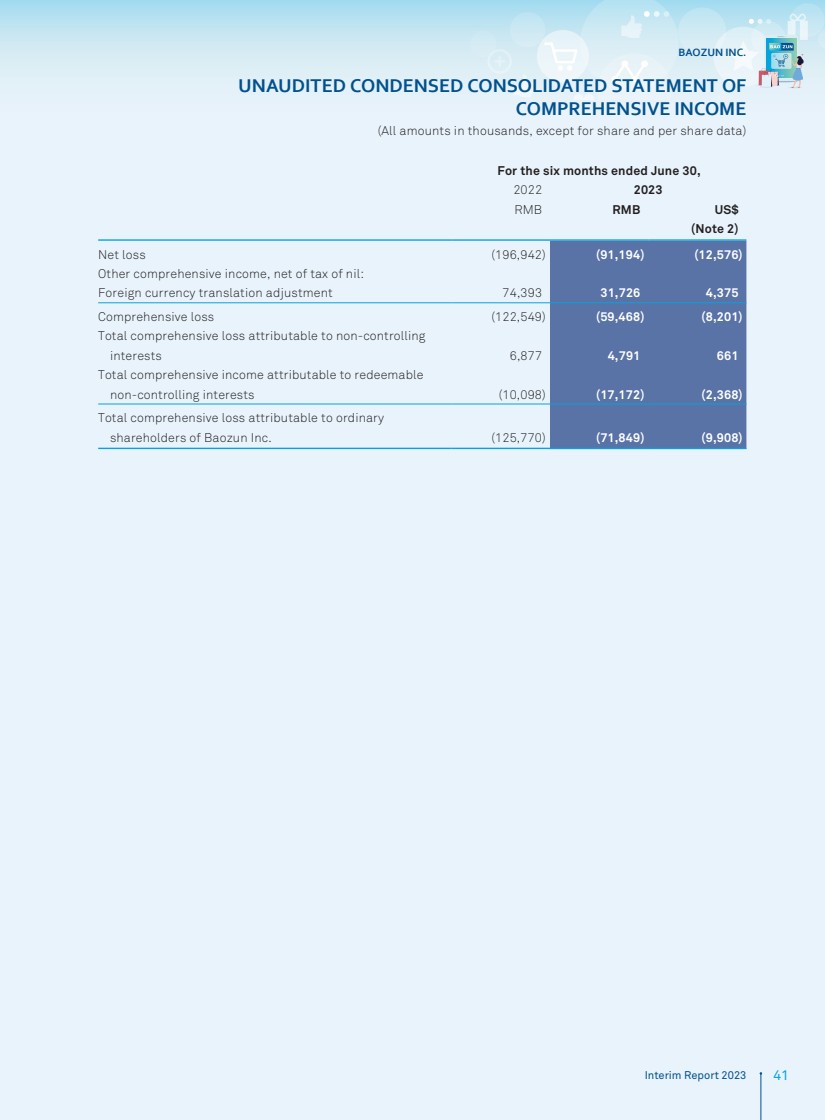

| 宝尊公司 2023 年中期报告 41 未经审计的 综合收益简明合并报表 (除股票和每股数据外,所有金额均以千计) 2023 年 6 月 30 日止六个月人民币人民币美元 (注2) 净亏损(196,942)(91,194)(12,576) 其他综合收益,扣除税款零: 外币折算调整 74,393 31,726 4,375 综合亏损 (122,549) (59,468) (8,201) 归属于非控股权 权益的综合亏损总额 6,877 4,791 661 归属于的综合收益总额可赎回 非控股权益 (10,098) (17,172) (2,368) 归属于宝尊公司普通 股东的总综合亏损 (125,770) (71,849) (9,908) |

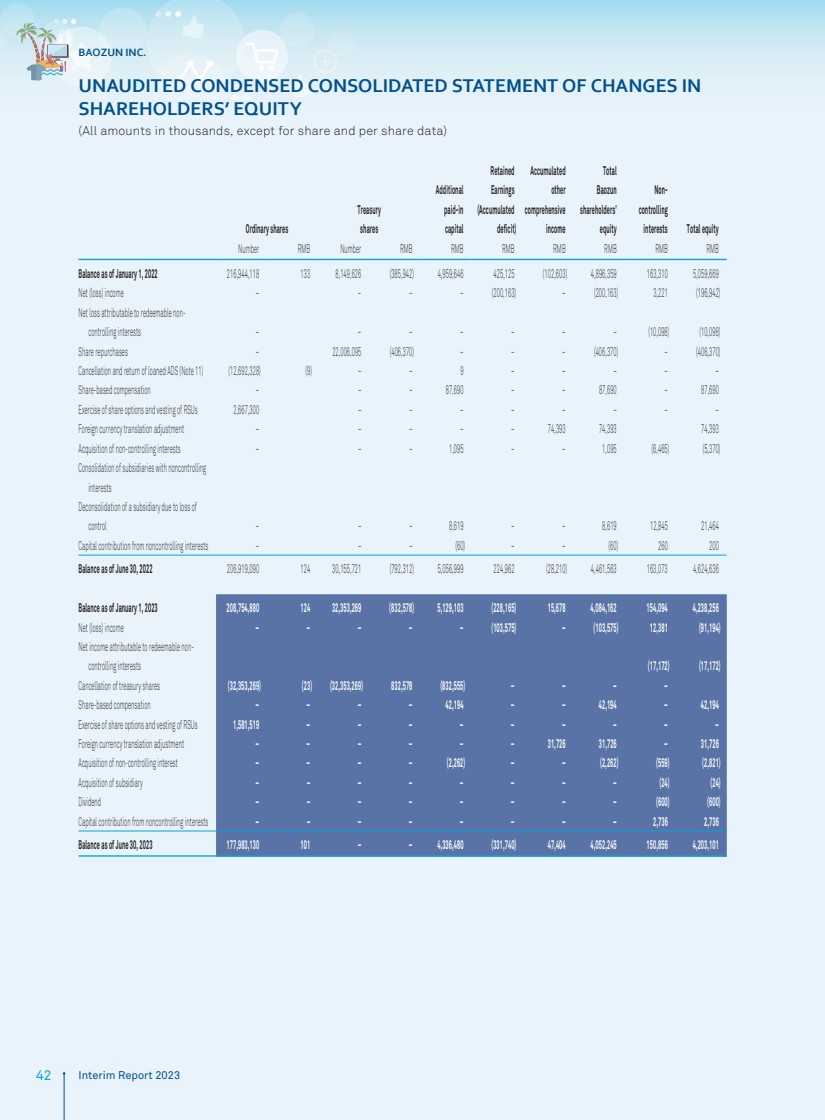

| 宝尊公司 42 2023 年中期报告未经审计 股东权益变动简明合并报表 (除股票和每股数据外,所有金额均以千计) 普通股 国债 股份 额外实收益 资本 (累计 赤字) 其他 综合收益 收入 合计 Baozun 股东 权益 非控股权 权益总权益 数字人民币数字人民币人民币人民币 截至2022年1月1日的余额 216,944,118 133 8,149,626 (385,942) 4,959,646 425,125 (102,603) 4,896,359 163,310 5,059,669 净(亏损)收益 — — — (200,163) — (200,163) 3,221 (196,942) 归属于可赎回非控股权益的净亏损 — — — — — — (10,098) (10,098) (10,098) 股票回购 — 22,006,006,095 (406,370) — — — (406,370) — (406,370) 取消并退还已贷款的预托股(注11)(12,692,328)(9) — — 9 — — — — 基于股份的薪酬 — — 87,690 — 87,690 行使股票期权和归属 2,667,300 — — — — — — — — — 外币折算调整 — — — — 74,393 74,393 74,393 74,393 收购非控股权益 — — 1,095 — — 1,095 (6,465) (5,370) 合并拥有非控股权 权益的子公司 因失去控制权而分拆子公司 — — 8,619 12,845 21,464 来自非控股权益的出资 — — — (60) — (60) 260 余额为截至 2022 年 6 月 30 日 206,919,090 124 30,155,721 (792,312) 5,056,999 224,962 (28,210) 4,461,563 163,073 4,624,636 截至2023年1月1日的余额 208,754,880 124 32,353,269 (832,578) 5,129,103 (228,165) 15,663 78 4,084,162 154,094 4,238,256 Net(亏损)收入 — — — — — (103,575) — (103,575) 12,381 (91,194) 归属于可赎回非控股权益的净收益 (17,172) (17,172) 取消库存股 (32,353,269) (32,353,269) 832,578 (832,555) — — 基于股份的薪酬 — — — — 42,194 — 42,194 — 42,194 行使股票期权和限制性股票归属 1,581,519 — — — — — — — — — — — 外币折算调整 — — — — 31,726 31,726 — 31,726 收购非控股权益 — — — — (2,262) — — (2,262) (559)) (2,821) 收购子公司 — — —— — — — — (24) 股息 — — — — — — — — — — — — — (600) (600) 来自非控股权益的出资 — — — — — — — — 2736 2,736 截至2023年6月30日余额 177,983,130 101 — — 4,336,480 (331,740) 47,404 4,052,245 150,856 4,203,203,056 101 |

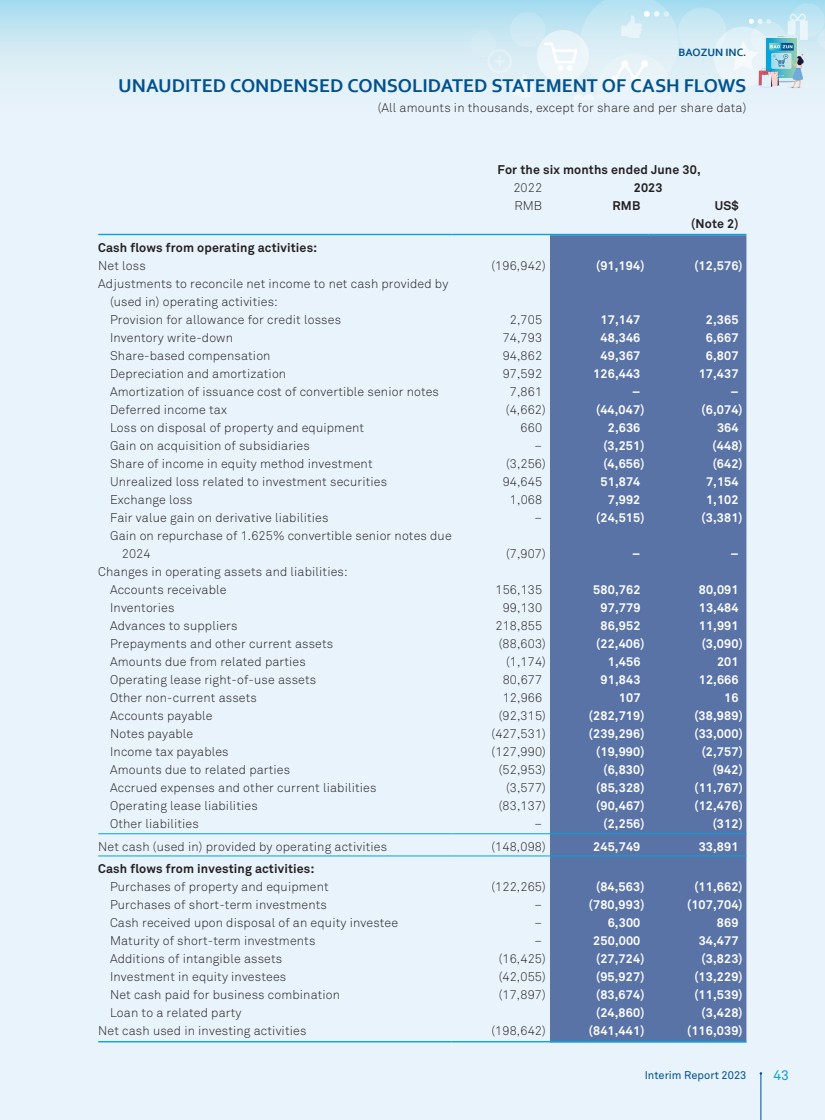

| 宝尊公司 2023 年中期报告 43 未经审计的简明合并现金流量表 (除股票和每股数据外,所有金额均以千计) 截至2023年6月30日的六个月中 人民币美元 (注2) 经营活动现金流: 净亏损(196,942)(91,194)(12,576) 调整为将净收入与 (用于)经营活动提供的净现金进行对账: 信用损失准备金 2,705 17,147 2,365 库存减记 74,793 48,346 6,667 基于股份的薪酬 94,862 49,367 6,807 折旧和摊销 97,592 126,443 17,437 可转换优先票据发行成本摊销 7,861 — — 递延所得税 (4,662) (44,047) (6,074) 财产和设备处置亏损 660 2,636 364 收购子公司的收益 — (3,256) (448) 权益法投资收益份额 (3,256) (448) 权益法投资收益份额 (3,256) 收益份额 (3,256) (4,656) (642) 与投资证券相关的未实现亏损 94,645 51,874 7,154 交易所亏损 1,068 7,992 1,102 衍生负债的公允价值收益 — (24,515) (3,381) 回购2024年到期的1.625%可转换优先票据的收益 (7,907) — — 运营资产和负债的变化: 应收账款 156,135 580,762 80,091 80,091 库存 99,130 97,779 13,484 向供应商提供的预付款 218,855 86,952 11,991 11,991 预付款和其他流动资产 (88,603) (22,406) (3,090) 关联方应付金额 (1,174) 1,456 201 经营租赁使用权资产 80,677 91,843 12,666 其他非流动资产 12,966 107 16 应付账款 (92,315) (282,719) (38,989) 应付票据 (427,531) (239,296) (33,000) 应付所得税 (127,990) (2,990) (2,990) 757) 应付给关联方的金额 (52,953) (6,830) (942) 应计费用和其他流动负债 (3,577) (85,328) (11,767) 经营租赁负债 (83,137) (90,467) (12,476) 其他负债 — (2,256) (312) 经营活动提供的净现金(用于)(148,098)) 245,749 33,891 来自投资活动的现金流: 购买不动产和设备 (122,265) (84,563) (11,662) 购买短期投资 — (780,993) (107,704) 出售股票投资者后收到的现金 — 6,300 869 短期投资到期日 — 250,000 34,477 新增无形资产 (16,425) (27,724) (3,823) 投资股权投资者 (42,055) (95,927) (13,229) 为企业合并支付的净现金 (17,897) (83,674) (11,539) 向关联方的贷款 (24,860) (3,428) Net 用于投资活动的现金 (198,642) (841,441) (116,039) |

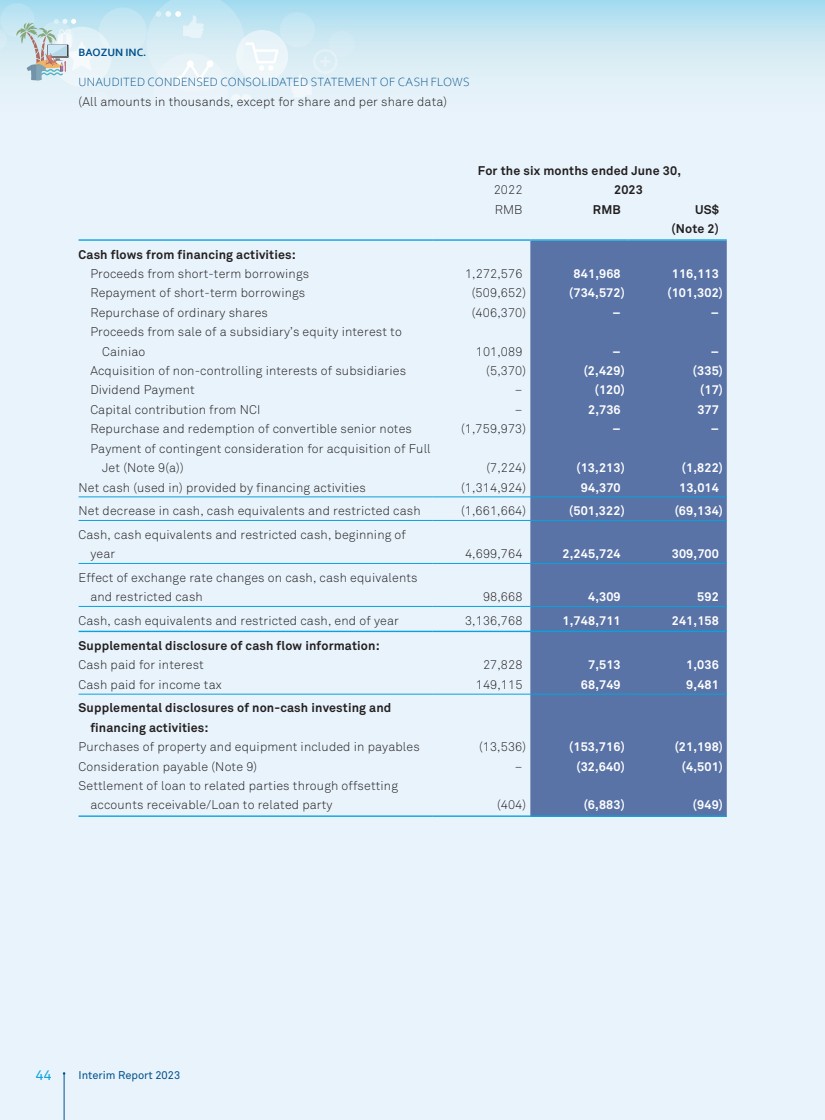

| 宝尊公司 44 2023年中期报告未经审计的简明合并现金流量表 (除股票和每股数据外,所有金额均以千计) 截至2023年6月30日的六个月中 人民币美元 (注2) 来自融资活动的现金流: 来自融资活动的现金流: 短期借款收益 1,272,576 841,968 116,113 短期借款的偿还 (509,652) (734,572) (101,302) 回购普通股 (406,370) — — 将子公司股权出售给 菜鸟的收益 101,089 — — 收购非控股权益子公司 (5,370) (2,429) (335) 股息支付 — (120) (17) NCI 出资 — 2,736 377 回购和赎回可转换优先票据 (1,759,973) — 支付或有对价收购 Full Jet(附注 9 (a))(7,224) (13,213) (1,822)) 融资活动提供的净现金(用于)(1,314,924)94,370 13,014 现金、现金等价物和限制性现金净减少(1,661,664)(501,322) (69,134) 现金、现金等价物和限制性现金, 年初 4,699,764 2,245,724 309,700 影响现金、现金等价物 和限制性现金的汇率变化 98,668 4,309 592 现金、现金等价物和限制性现金,年底 3,136,768 1,768 1,7481 241,158 现金流信息的补充披露: 支付利息的现金 27,828 713 1,036 支付所得税的现金 149,115 68,749 9,481 补充披露的非现金投资和 融资活动: 购买应付账款中包含的财产和设备 (13,536) (153,716) (21,198) 应付对价(附注 9)— (32,640) (4,501) 向关联方结算贷款通过抵消 应收账款/向关联方贷款 (404) (6,883) (949) |

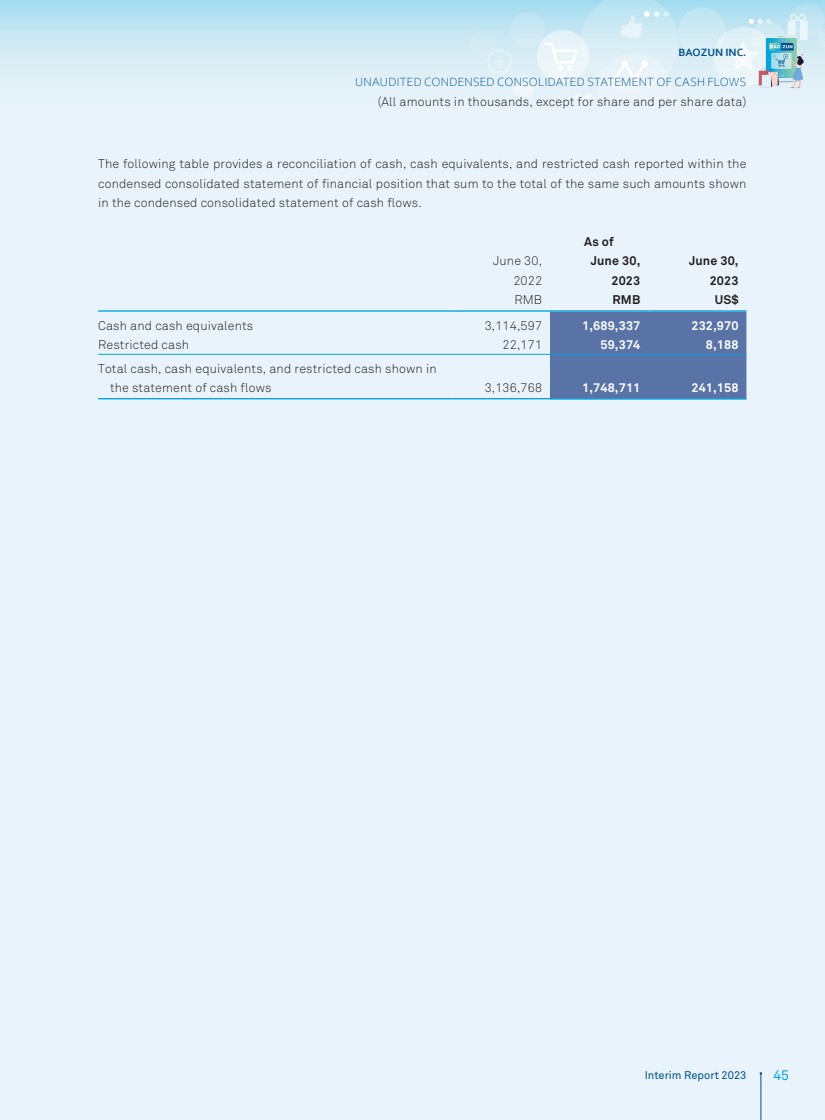

| 宝尊公司 2023 年中期报告 45 未经审计的简明合并现金流量表 (除股票和每股数据外,所有金额均以千计) 下表提供了 简明合并财务状况表中报告的现金、现金等价物和限制性现金的对账表,总和与简明合并现金流量表中显示的相同金额的总和 中显示的相同金额。 截至 2022 年 6 月 30 日 2023 年 6 月 30 日 2023 年 6 月 30 日 人民币美元 现金及现金等价物 3,114,597 1,689,337 232,970 限制性现金 22,171 59,374 8,188 现金流量表中显示的现金、现金等价物和限制性现金总额 3,136,68,68 1,748,711 241,158 |

| 宝尊公司 46 2023年中期报告截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 1.组织和主要活动 Baozun Inc.(以下简称 “公司”)于2013年12月17日根据开曼群岛法律注册成立。 本公司、其子公司及其 VIE(统称 “集团”)主要参与 为其客户提供端到端的电子商务解决方案,包括服装、家居 和电子产品的销售、在线商店的设计和设置、视觉营销和营销、在线商店 运营、客户服务、仓储和订单配送。 截至2023年6月30日,公司董事认为主要影响集团业绩、资产或负债的公司主要子公司和VIE如下: 成立日期/ 收购 注册地点/ 运营地点和 法律地位 已发行股份 Capital/paid in capital Legal 所有权 子公司: 宝尊香港控股有限公司 1 月 10 日至 14 日港元 10,000 港元 100% 上海宝尊电子商务有限公司 (“上海宝尊”) ) 03 年 11 月 11 日/外资全资拥有企业 RMB1800,000,000 100% 上海博道电子商务有限公司中国 3 月 30 日至 10 日 /有限责任 公司 人民币 10,000,000 100% 上海英赛广告有限公司 prc-10 年 3 月 30 日/有限责任 RMB8,648,649 100% 宝尊香港有限公司 13 月 11 日港元 100% {} 上海丰博电子商务有限公司 11年12月29日/有限责任 公司 人民币 10,000,000 100% 宝尊香港投资有限公司 7月21日至15日港元 100% 宝通股份有限公司6月19日-19日开曼群岛美元 10,681.32 70% 宝通香港控股有限公司5月5日-16 HK 10,000 HK 70% 宝通电子物流科技(苏州) 有限公司 17年3月27日/外商独资企业 RMB260,252,000 70% 宝尊品牌管理有限公司 07-10月22日香港人民币1亿元 100% Gap(上海)商业有限公司 1 月 31 日至 23 日中国 257,551,995 美元 100% VIE: 上海遵义商务咨询有限公司 10 年 12 月 31 日/可变利息 实体 人民币 50,000,000 N/A |

| 宝尊公司 2023年中报 47份截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 2.重要主要会计政策摘要 (a) 列报基础 公司未经审计的简明合并财务报表是根据证券交易委员会 的规章制度以及美利坚合众国普遍接受的会计原则(“美国 GAAP”)编制和列报的。根据此类规章制度 ,通常包含在根据美国公认会计原则编制的合并财务 报表中的某些信息和附注披露已被压缩或省略。因此,随附的未经审计的简明合并 财务报表应与公司截至2022年12月31日止年度的经审计的合并财务报表 中包含的财务报表、会计 政策及其附注一起阅读。截至2023年6月 30日的六个月的经营业绩不一定代表全年业绩。 管理层认为,未经审计的简明合并财务报表 反映了所有正常的经常性调整,这些调整是公允列报所列中期财务 业绩所必需的。公司认为,这些披露足以使所提供的信息不会产生误导性。随附的未经审计的简明合并财务报表是使用与 截至2022年12月31日止年度的公司合并财务报表编制时使用的 相同的会计政策编制的。未经审计 简明合并财务报表中列报的截至2022年12月31日的财务报表来自截至2022年12月31日止年度的经审计的合并财务 报表。 (b) 合并基础 合并财务报表包括公司、其 子公司和VIE的财务报表。合并后,公司、其子公司和 VIE 之间的所有交易和余额均已清除。 合并子公司是指公司直接或间接控制 一半以上的投票权或有权:任命或罢免过半数的董事会成员;在董事会会议上投多数票 ;或根据股东之间的法规或 协议管理被投资方的财务和运营政策或股权持有人。 U.S. GAAP 为通过投票权益以外的其他手段实现控制的 实体的VIE识别和财务报告提供了指导。集团评估其在实体中的每个 权益,以确定被投资方是否为VIE,如果是,则集团是否是该VIE的主要受益人。在确定集团是否是主要受益人时,集团会考虑集团(1)是否有权指导对VIE经济表现产生大部分 重大影响的活动,以及(2)是否获得可能对VIE具有重要意义的VIE的经济收益 。如果被视为主要受益人,则集团 合并VIE。 |

| 宝尊公司 48 2023年中期报告截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 2.重要主要会计政策摘要(续) (b) 合并基础(续) VIE 安排 适用的中国法律法规目前限制外国对提供 互联网内容分发服务的公司的所有权。根据中国 法律,公司被视为外国法人,因此公司拥有的子公司没有资格参与 互联网内容或在线服务的提供。 上海遵义由该公司的两位创始股东于2010年12月成立 ,直到2014年7月才开始运营。为了使集团有效控制上海 遵义并获得上海遵义的几乎所有经济利益,上海宝尊 与上海遵义及其个人股东签订了一系列合同安排,如下所述。 为公司提供对VIE的有效控制的协议包括: (i) 委托协议,根据该协议,上海遵义的每位股东均已签署委托书 授权书,授权上海宝尊代表其处理与上海遵义有关的所有事宜,并行使作为上海遵义股东的所有权利,包括但不限于出席会议,并在股东 会议上投票,指定和任命董事和高级管理人员。代理 协议的初始期限为 20 年,此后将按年 自动续订,除非上海宝尊另行通知。 (ii) 独家看涨期权协议,根据该协议,上海遵义的股东授予 上海宝尊或其指定代表不可撤销的独家选择权,可在中国 法律允许的范围内购买其在上海遵义的股权。上海宝尊或其指定代表可自行决定何时 部分或全部行使此类期权。未经上海宝尊书面同意, 上海遵义的股东不得以任何方式转让、捐赠、质押或以其他方式处置上海遵义的任何股权。股票或 资产的收购价格将是行使期权时 时中国法律允许的最低对价金额。上海 Baozun 可以提前终止协议,但上海遵义或其股东不能提前终止协议。 |

| 宝尊公司 2023年中期报告截至2022年6月30日和2023年6月30日的六个月的49份简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 2.重要主要会计政策摘要(续) (b) 合并基础(续) VIE 安排(续) 向公司转移经济利益的协议包括: (i) 独家技术服务协议,根据该协议,上海遵义聘请上海 宝尊作为其独家技术和运营顾问,根据该协议,上海 宝尊同意协助安排必要的财务支持开展上海 遵义的运营活动。未经上海宝尊事先书面批准,上海遵义不得寻求或接受 其他提供商提供的类似服务。该协议的期限为二十年,除非上海宝尊另行通知,否则将在到期后每年自动续订 ;如果上海宝尊或上海遵义的运营 期到期,该协议将终止。上海宝尊可随时通过事先书面通知上海遵义终止本协议。 (ii) 股权质押协议,根据该协议,上海遵义 的股东将其在上海遵义的所有股权质押给上海宝尊,作为 VIE 根据独家技术服务协议履行义务和全额支付咨询和服务费以及 个人股东根据其他协议应向上海宝尊支付的其他款项的担保。如果上海遵义或上海遵义的股东 违反了各自的合同义务, 上海宝尊作为质权人,将有权获得某些权利,包括 处置质押股权的权利。根据协议,未经上海 宝尊事先书面同意, 上海遵义的股东不得转让、转让或以其他方式对其各自在上海遵义的股权设立任何新的抵押权。在 独家技术服务协议和某些其他协议项下的所有义务和应付款 得到履行之前,该承诺将持续有效。 这些合同安排使公司能够通过其全资子公司 上海宝尊有效地控制上海遵义,并从中获得几乎所有 经济利益。因此,公司将上海遵义视为VIE, 由于该公司是上海遵义的主要受益人,因此该公司自2014年7月以来合并了上海遵义的财务业绩。 |

| 宝尊公司 50 2023年中期报告截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 2.重要主要会计政策摘要(续) (b) 合并基础(续) VIE安排(续) 与VIE结构相关的风险 公司认为,与上海遵义的合同安排符合中国法律 ,根据公司中国法律 律师的法律建议,可以依法执行。但是,中国法律制度的不确定性可能会限制公司 执行这些合同安排的能力,上海遵义 股东的利益可能与公司的利益背道而驰,这可能会增加他们 寻求违反合同条款的行为的风险,例如影响上海遵义在需要时不支付服务费。 公司控制上海遵义的能力还取决于授权书上海 宝尊必须就所有需要股东批准的事项进行表决。如上所述,公司 认为该授权书在法律上是可执行的,但可能不如直接股权 所有权那么有效。此外,如果发现法律结构和合同安排违反了中国任何现行法律法规,则集团可能会被处以罚款,中国 政府可以: • 吊销集团的营业执照和营业执照; • 要求集团停止或限制集团的运营; • 限制集团收取收入的权利; • 封锁集团的收入权; • 封锁集团的网站; • 要求集团重组其运营,以迫使集团 成立一家新企业,重新申请必要的许可证或调动其业务、 员工和资产; • 施加集团可能无法遵守的额外条件或要求;或 • 对集团采取其他可能对其业务有害的监管或执法行动。 施加任何此类处罚都可能对本集团 开展业务的能力造成重大不利影响。此外,如果实施任何此类处罚导致 集团失去指挥上海遵义活动的权利或获得其 经济利益的权利,则集团将无法再整合该实体。 |

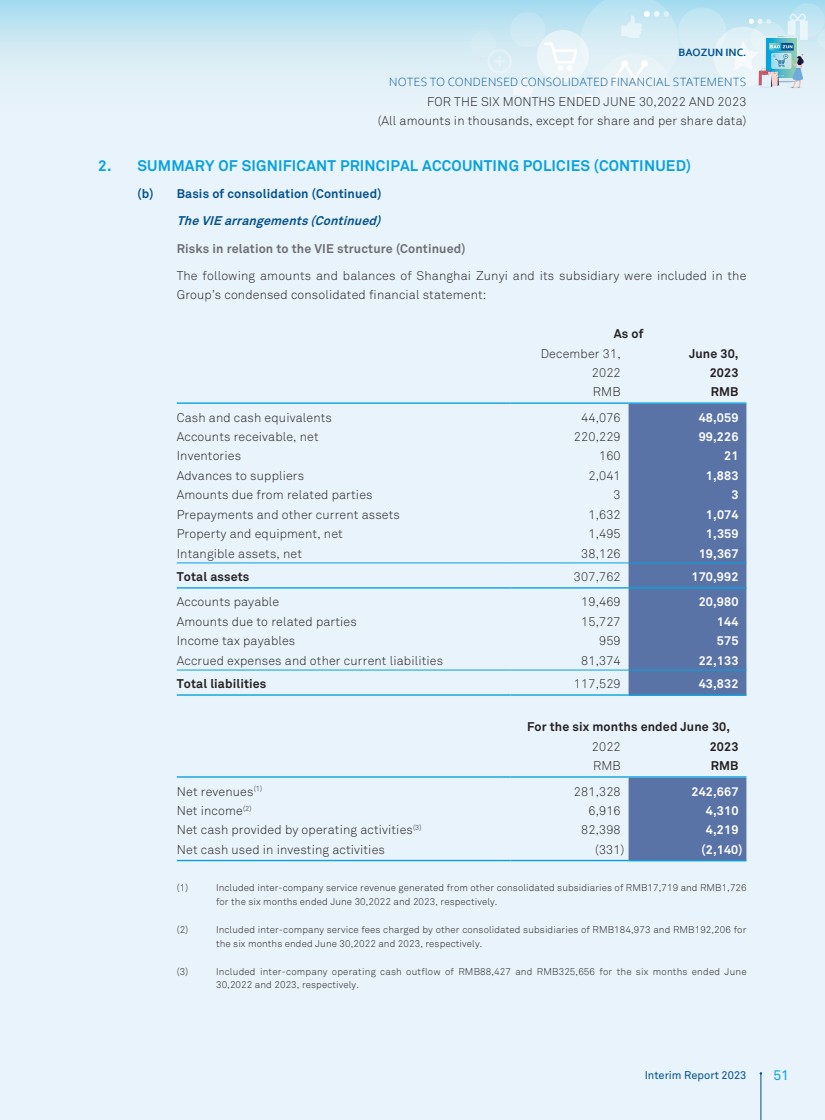

| 宝尊公司 2023年中期报告51份截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 2.重要主要会计政策摘要(续) (b) 合并基础(续) VIE 安排(续) 与 VIE 结构相关的风险(续) 上海遵义及其子公司的以下金额和余额已包含在 集团的简明合并财务报表中: 截至 2022 年 12 月 31 日 2023 年 6 月 30 日, 人民币 RMB 现金及现金等价物 44,076 48,059 应收账款,净额 220,229 99,226 存货 160 21 向供应商提供的预付款 2,041 1,883 相关应付金额当事方 3 3 预付款和其他流动资产 1,632 1,074 财产和设备,净额 1,495 1,359 无形资产,净额 38,126 19,367 总资产 307,762 170,992 应付账款 19,469 20,980 应付关联方的金额 15,727 144 应付所得税 959 575 应计费用和其他流动负债 81,374 22,133 负债总额 117,529 4133 负债总额 117,529 433 3,832 截至2022年6月30日的六个月中,人民币人民币 净收入 (1) 281,328 242,667 净收益 (2) 6,916 4,310 经营活动提供的净现金 (3) 82,398 4,219 用于投资的净现金 (3) 82,398 4,219 净现金活动 (331) (2,140) (1) 包括截至2022年6月30日和2023年6月30日的六个月中,其他合并子公司产生的公司间服务收入分别为人民币17,719元和1,726元人民币。 (2) 包括其他合并子公司在截至2022年6月30日和2023年6月30日的六个月中分别收取的人民币184,973元和人民币192,206元的跨公司服务费。 (3) 包括截至2022年6月30日和2023年6月30日止六个月的公司间运营现金流出分别为人民币88,427元和325,656元人民币。 |

| 宝尊公司 52 2023年中期报告截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 2.重要主要会计政策摘要(续) (b) 合并基础(续) VIE安排(续) VIE安排(续) 与VIE结构相关的风险(续) 在截至2022年6月30日和2023年6月30日的六个月中,VIE分别贡献了合并净收入的6.42%和5.73%。截至2022年12月31日和2023年6月30日,VIE 分别占合并总资产的3.04%和1.66%,占合并总负债的2.63%和0.95%。 VIE中没有任何资产可以作为VIE债务的抵押品,只能用于 来结算VIE的债务。考虑到要求公司或其子公司 向VIE提供财务支持的明确安排和隐含的可变权益,任何安排中都没有条款。 但是,如果VIE需要财务支持,则公司或其子公司可以自行选择 ,并遵守法定限额和限制,通过向VIE股东贷款 或向VIE提供委托贷款,为其VIE提供财务支持。中国相关法律法规 限制VIE以 贷款和预付款或现金分红的形式向公司转移部分净资产,相当于其 实收资本、额外实收资本和法定储备金的余额。 (c) 估计值的使用 编制符合美国公认会计原则的简明合并财务报表 要求管理层做出影响简明合并财务报表和附注中报告的 资产和负债金额、资产负债表日的相关或有负债披露以及 报告期内报告的收入和支出的估计和假设。重要会计估计用于库存减记、用于识别和衡量 资产收购和承担的负债以及商誉减值的重要假设和估计。 |

| 宝尊公司 2023年中报 53份截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 2.重要主要会计政策摘要(续) (d) 公允价值 公允价值是指在衡量之日市场参与者之间的有序交易中出售资产或为转移负债而支付的价格。在确定 要求或允许按公允价值 记录的资产和负债的公允价值衡量标准时,集团会考虑其交易的主要市场或最有利的市场 ,并考虑市场参与者在对资产或 负债进行定价时将使用的假设。 权威文献提供了公允价值层次结构,该等级制度将用于衡量公允价值的估值 技术的投入分为三个主要层次。 内整个公允价值衡量标准所属的等级基于 对公允价值衡量具有重要意义的最低投入水平,如下所示: • 一级投入基于在 活跃市场中交易的相同工具的未经调整的报价。 • 二级投入基于活跃市场中类似工具的报价、不活跃市场中相同或相似工具的报价,以及基于模型的估值技术,其中所有重要假设在 市场中都可以观察到,或者可以通过 资产或负债整个期限的可观察到的市场数据来证实。 • 第三级输入通常无法观察,通常反映了管理层对市场参与者在资产或负债定价时将使用的假设的估计 。因此,公允的 值是使用基于模型的技术确定的,包括期权定价 模型、折扣现金流模型和类似技术。 集团的短期金融工具包括现金及现金等价物、限制性现金、 短期投资、应收账款、应付账款、其他流动资产、关联方到期金额、其他流动负债、应付关联方的金额和短期贷款。由于这些工具的短期到期,这些短期金融工具的账面金额接近其公允价值。长期定期存款和 长期银行借款的账面金额接近其公允价值,因为利率与市场现行利率相当 。可转换优先票据的公允价值根据出售公司 可转换优先票据的金融机构提供的出价确定。 |

| 宝尊公司 54 2023年中期报告截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 2.重要本金会计政策摘要(续) (d) 公允价值(续) 当 被视为减值时,集团在非经常性基础上按公允价值计量权益法投资。这些投资的公允价值是根据估值技术使用现有的最佳信息确定的。当一项投资的账面金额超过其公允价值并且这种 条件被确定为非临时条件时,就会记录这些 投资的减值费用。在截至2022年6月30日和2023年6月30日的六个月中,权益法投资的减值分别为零。 对于集团没有重大影响力且公允价值不容易确定 的股票投资,集团选择按成本减去减值(如果有)以及同一发行人的相同或相似投资的有序交易中可观察到的价格变化所产生的加减值进行衡量 。由于确认了减值损失,某些此类股权投资 是按公允价值计量的。在截至2022年6月30日和2023年6月30日的六个月中,没有 可随时确定的公允价值的股票证券的减值分别为零。 (e) 集中度与风险 客户和供应商的集中度 截至2022年6月30日和2023年6月的六个月中,以下客户占净收入的10%或以上: 在截至2022年6月30日的六个月中, 2023 人民币 A 522,189 510,558 以下客户占截至 12 月 3 日的应收账款余额的 10% 或更多 2022 年 1 月 1 日和 2023 年 6 月 30 日: 截至 2022 年 12 月 31 日 2023 年 6 月 30 日人民币 A 477,915 349,070 截至6月的六个月中,以下供应商占采购量的10%或更多 2022 年 30 日和 2023 年: 截至6月30日的六个月中, 2023 年人民币 B 447,940 431,305 |

| 宝尊公司 2023年中期报告截至2022年6月30日和2023年6月30日的六个月的55份简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 2.重要主要会计政策摘要(续) (e) 集中和风险(续) 信用风险集中 可能使集团面临信贷风险高度集中的金融工具 主要包括现金和现金等价物、限制性现金、应收账款、短期投资、关联方到期金额。截至2022年12月31日和2023年6月30日,集团的所有现金及现金等价物、限制性现金、短期投资和 长期定期存款均由位于中国、香港、 日本和台湾的主要金融机构持有,管理层认为这些机构具有很高的信用质量。应收账款 和关联方应付金额通常是无抵押的,来自中国客户获得的收入 。集团对客户进行的 信用评估及其对 未偿余额的持续监控,可以缓解应收账款的风险。 外币风险 人民币(“RMB”)不是一种可自由兑换的货币。中国人民银行下属的国家外汇 管理局对人民币 兑换外币进行监管。人民币的价值受中央政府政策的变化以及 影响中国 外汇交易系统市场供求的国际经济和政治发展的影响。截至2022年12月31日和2023年6月30日,集团以人民币计价的现金及现金等价物、限制性现金和短期投资 的合计金额分别为人民币1,898,378元和人民币2,227,858元。 (f) 外币折算 本集团的报告货币为人民币。公司的本位币是美元 美元(“US$”)。本集团在香港注册成立的实体的本位币为 港元(“HK$”)。本集团在中国的子公司的本位币为人民币。 以适用的本位币 以外的货币计价的货币资产和负债按资产负债表日 的现行汇率折算成本位币。非货币资产和负债按历史汇率重新计量为适用的 本位币。年内以 个适用本位币以外的货币进行的交易按交易当日的适用汇率 折算成本位币。交易损益 在简明的合并运营报表中确认。 资产和负债按资产负债表当日的汇率从每个实体的本位币折算为申报货币 。权益金额按 历史汇率折算,收入、支出、损益使用 当年的平均汇率折算。折算调整作为外币折算 调整报告,并在简明的合并股东权益变动表和简明的 合并综合收益表中作为其他综合收益(亏损)的单独组成部分显示 。 |

| 宝尊公司 56 2023年中期报告截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 2.重要主要会计政策摘要(续) (g) 便捷翻译 集团的业务主要在中国进行,几乎所有收入都以 人民币计价。但是,为便于 读者,向股东提交的定期报告将包括使用当时汇率折算成美元的当期 金额。截至2023年6月30日的六个月中,精简合并资产负债表和简明的 合并经营报表、综合亏损和现金流从人民币兑美元 中的余额的折算仅为方便中国以外的读者 ,按1.00美元=7.2513元人民币的汇率计算,代表美联储H.10统计稿中规定的中午买入 利率。2023 年 6 月 30 日登机。 (h) 现金和现金等价物 现金和现金等价物包括手头现金、活期存款和初始到期日少于三个月的高流动性 投资。 (i) 限制性现金 限制性现金主要包括 (i) 根据集团的借款安排或 与代表集团发行的银行担保有关的最低现金存款或现金抵押存款 (ii)其业务 合作伙伴要求的存款,以及 (iii) 发行主要与 库存购买相关的商业承兑票据的担保。如果预计在未来十二个月内终止维持此类存款的义务 ,则这些存款被归类为流动资产。 否则,它们被归类为非流动资产。所有限制性现金均由主要金融机构存放在隔离账户中。 (j) 短期投资 短期投资主要包括期限在三 个月至一年的定期存款。 |

| 宝尊公司 2023年中报 57份截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 2.重要主要会计政策摘要(续) (k) 应收账款,净额 应收账款代表客户应付的金额,扣除信用损失备抵额 。集团根据 的历史经验、应收账款余额的账龄、客户的信贷质量、 当前的经济状况、对未来经济状况的预测以及可能影响其向客户收款能力的其他因素 开发了当前的预期信用损失模型。 (l) 库存 由可供出售的产品组成的库存按成本或市场中较低的价格估值。 库存成本使用加权平均成本法确定。库存估值 基于当前可获得的有关预期可收回价值的信息。估计 取决于诸如类似商品的历史趋势、库存老化、 历史和预测的消费者需求以及促销环境等因素。 (m) Investments 集团使用权益法来核算其对 具有重大影响力但不拥有多数股权益或以其他方式控制的股权投资。Group 按收益和亏损份额记录权益法调整。权益法调整 包括集团在被投资人收益或亏损中的相应份额、为确认 集团账面价值与其在投资之日净资产中的权益之间的某些差异而进行的调整、减值以及权益法所要求的其他调整。 收到的股息记作投资账面金额的减少。不超过集团累计权益中被投资方收益的累计 分配被视为投资回报,归类为经营活动产生的现金流入。 投资方收益中超过集团累计权益的累计分配被视为投资回报,归类为投资活动产生的现金流入。 公允价值易于确定且集团没有重大影响力的股权投资最初按公允价值入账,随后按公允价值入账,收益中报告公允价值 的变化。 没有易于确定公允价值且集团对其没有重大影响的股票证券是使用衡量替代方案来衡量和记录的,该替代方案衡量 按成本计算的证券减去减值(如果有的话),以及 符合条件的可观察到的价格变动所产生的正减变化。 |

| 宝尊公司 58 2023年中期报告截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 2.重要主要会计政策摘要(续) (n) 财产和设备,净额 财产和设备按成本减去累计折旧和减值列报。 财产和设备的折旧率足以在估计的使用寿命内按直线方式注销其成本,减去减值 和剩余价值(如果有)。估计的 使用寿命和剩余率如下: 分类使用年限剩余率 电子设备 3 年 0% — 5% 车辆 5 年 5% 家具和办公设备 5 年 5% 机械 7-10 年 5% 建筑物 44 年 5% 租赁权改善的预期寿命或租赁期限中较短的 0% 0% 维修和保养费用在发生的费用中记入,而延长财产和设备使用寿命的 续订和改善费用则记入费用中资本化 作为相关资产的补充。处置财产和设备的损益 包含在简明的合并运营报表中。 (o) 无形资产、净 无形资产和相关的使用寿命如下: 项目使用年限 内部开发的软件 3 年 商标 10 年 供应商关系 10 年 客户关系从 2 年到 10 年 品牌从 5 年到 10 年 特许经营 8 年 技术从 3 年到 5 年 无形资产是按收购这些资产的成本减去累计摊销额入账。 无形资产的摊销是使用直线法计算的,其估计使用寿命为 。 对于内部开发的软件,集团将项目初步阶段产生的所有内部使用软件成本 以及与开发 内部使用软件相关的资本化直接成本列为支出。内部开发的软件主要包括订单管理、 客户管理和零售解决方案系统。 从集团的业务合并中收购了商标、供应商关系、客户关系、品牌、特许经营和技术。 |

| 宝尊公司 2023年中报 59 份截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 2.重要主要会计政策摘要(续) (p) Goodwill Goodwill Goodwill是公司收购子公司权益后收购的可识别的 有形和无形资产以及从被收购实体承担的负债的收购对价超过公允价值的部分。商誉不摊销 ,而是每年进行减值测试,如果事件或情况变化表明商誉可能受到减值,则更频繁地进行减值测试。 商誉不进行折旧或摊销,而是从 12 月 31 日起每年进行减值测试,并且在年度测试之间,当 可能表明资产可能减值的事件或情况发生变化时。根据亚利桑那州立大学2017-04年《无形资产 — 商誉及其他(话题 350):简化商誉减值测试(“ASU 2017-04”) 由财务会计准则委员会(“FASB”)发布的商誉减值测试指南 ,集团首先评估定性因素,以确定申报单位的公允价值是否更有可能低于 其账面金额。如果由于其 定性评估的结果,申报单位的公允价值很可能小于其账面金额 ,则必须进行定量减值测试。否则,无需进行进一步的 测试。定量减值测试包括将 每个申报单位的公允价值与其账面金额(包括商誉)进行比较。如果每个 申报单位的账面金额超过其公允价值,则将记录等于申报单位公允价值 与其账面金额之差的减值亏损。 集团确认截至2022年6月30日和2023年6月30日的六个月的减值亏损为零。 (q) 长期资产减值 每当事件或情况变化表明 资产的账面金额可能无法收回时,集团就会评估使用寿命可确定的长期资产的可收回性 。集团根据与之相关的 估计未贴现的未来现金流来衡量长期资产的账面金额。当 预期的未来净现金流之和小于所评估资产的账面价值时,即存在减值。 减值损失按资产账面价值超过 其公允价值的金额计算。公允价值是根据各种估值技术和假设估算的 ,包括所评估资产生命周期内的未来现金流和贴现率。这些 假设需要做出重大判断,可能与实际结果不同。在截至2022年6月30日和2023年6月30日的六个月中, 均未确认减值。 |

| 宝尊公司 60 2023年中期报告截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 2.重要主要会计政策摘要(续) (r) 收入 集团为其品牌合作伙伴提供品牌电子商务解决方案。其收入 主要来自产品销售和服务提供。 产品销售 集团主要通过向分销模式下的客户销售从 品牌合作伙伴和/或其授权分销商处购买的产品来创造产品销售收入。 在这种模式下,集团确定了一项履约义务,即通过其运营的在线商店直接向客户销售商品 。分销模式下的收入按总额确认,并在简明的合并 运营报表中列为产品销售额,因为 (i) 集团而不是品牌合作伙伴主要负责兑现提供特定商品的承诺;(ii) 产品交付仓库后,集团承担 的实物和一般库存风险;以及 (iii) 集团有权自行决定价格。 收购GAP SH后,集团的产品销售收入还包括门店、在线以及通过特许经营和许可协议进行的商品销售 。对于在线销售,集团 选择将配送和处理视为配送活动,而不是单独的履行 义务。因此,在商品控制权移交给客户时(通常在 发货时),我们确认与 在线销售相关的单一履约义务的收入。 扣除折扣、退货补贴、增值税和相关附加费后的产品销售额在买家收到商品时即被确认。收入按集团预期获得的 对价来衡量,以换取向 客户转让产品。根据集团保存的历史数据及其对 类产品回报的分析,使用最有可能的 金额方法估算减少收入的退货补贴。 集团的大多数客户在集团在线商店的网站上下单时都通过第三方支付 平台进行在线支付。在客户接受产品的 交货之前,这些第三方支付平台不会向集团发放资金,届时集团确认了产品的销售。 集团的一部分客户在收到产品后付款。集团的送货服务提供商向其客户收取集团的款项。集团在资产负债表上记录了与第三方快递公司持有的现金有关的应收账款。 |

| 宝尊公司 2023年中期报告61份截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 2.重要主要会计政策摘要(续) (r) 收入(续) 服务 集团在寄售或服务费模式下充当服务提供商,促进其 品牌合作伙伴在线销售其品牌产品,并有义务提供 各种电子商务服务,其中可能包括IT解决方案、在线商店 运营、数字营销、客户服务和仓储和配送服务。所提供的每种 类型的服务都被视为一项履约义务,因为它们与 其他服务不同。集团的大部分服务合同都包含多项履约义务。 集团根据 所售商品的价值、已完成的订单数量或其他可变因素,向其品牌合作伙伴收取固定费用和/或可变费用的组合。交易 价格使用相对的独立销售价格分配给每项履约义务。 集团通常根据向 同类客户收取的价格或预期成本加上利润率来确定独立销售价格。 由 IT 解决方案(例如一次性在线商店设计和设置服务)产生的收入在提供服务时予以确认,而其他类型的服务 产生的收入则在服务期限内予以确认。集团采用实际权宜之计,以 金额确认服务收入,但一次性在线商店设计和设置服务除外,集团有权按月开具发票,信用期为一个 个月至四个月。 集团充当其服务供应的主体,但不负责其品牌 合作伙伴的产品销售,因此,仅在简明的合并 运营报表中将服务费确认为收入。集团在提供服务方面产生的所有成本 在简明的合并运营报表中均归类为运营费用。 合同余额 确认收入的时间可能与向客户开具发票的时间不同。应收账款 是指集团 已履行其履约义务并拥有无条件付款权时开具发票的金额和开具发票前确认的收入。 集团有时会在提供服务之前从消费者那里收到预付款, 这笔预付款记录为客户预付款,包含在简明的合并资产负债表上的应计费用和其他当前 负债中。 实用权宜之计和豁免 集团选择不披露 (i) 最初预计期限为一年或更短的合同 的未履行履约义务的价值;(ii) 集团按其有权为所提供的服务开具发票的金额确认 收入的合同,以及 (iii) 与完全未履行的履约义务有关的 可变对价的合同。 |

| 宝尊公司 62 2023年中期报告截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 2.重要主要会计政策摘要(续) (s) 产品成本 产品成本包括商品的购买价格和入库运费、 库存减记、设计成本和特许权使用费。从 供应商处接收产品的运费包含在库存中,并在向客户销售 产品时确认为产品成本。产品成本不包括与产品 销售相关的其他直接成本,例如运输和手续费、物流人员的工资和福利、物流中心 的租金费用和折旧费用等。因此,集团的产品成本 可能无法与将此类费用包含在产品成本中的其他公司相提并论。 (t) 折扣 折扣由品牌合作伙伴在分销模式下提供,并根据每月、每季度或每年的产品购买量确定 。集团将 的批量折扣记作其为产品支付的价格的降低,但须由折扣 决定。批量回扣是根据集团过去的经验和当前的 预测估算的,并在集团朝着购买门槛迈进时确认。回扣 还通过集团与其品牌合作伙伴之间的谈判提供,当双方商定 金额时,折扣在简明的合并运营报表中记录为产品成本的降低 。 (u) 配送 配送成本包括运输和手续费、付款处理和相关的 交易成本、租赁仓库的租赁费用、包装材料成本和出库运输以及集团配送和客户 服务中心的运营和人员配备成本,包括购买、接收、检验和仓储 库存以及挑选、包装和准备发货客户订单所产生的成本。 (v) 销售和营销 销售和营销费用包括销售和市场营销人员的工资、奖金和福利 、广告成本、代理费和促销材料成本。广告费用按实际发生的费用计入 。 在 2023 年 1 月 31 日成功收购 GAP 之后,销售和营销费用 包括各种门店相关成本,例如门店摊销、门店占用和门店租金、 等。 广告和促销成本主要与向品牌客户提供营销和促销 服务有关,包括集团向第三方供应商支付的在线和线下广告 和促销费用频道。此类成本作为销售和 营销包含在简明的合并运营报表中,截至2022年6月30日和2023年6月30日的六个月中,总额分别为人民币619,893元和 人民币598,732元。 |

| 宝尊公司 2023年中期报告63份截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 2.重要主要会计政策摘要(续) (w) 技术和内容 技术和内容支出主要包括技术基础设施费用、技术和系统部门员工的工资 和相关费用、编辑内容 成本以及与内部使用的计算机、存储和电信基础设施 相关的成本。 (x) 一般和管理 一般和管理费用包括公司员工的工资相关费用、 专业服务费、信用损失补贴和其他公司管理费用。 (y) 其他营业收入(支出),净 其他营业收入主要包括政府补贴。 政府补贴包括公司在 中国的子公司从地方政府获得的现金补贴。作为激励措施在某些 个地方地区开展业务而获得的补贴在没有履约义务或其他用途限制的情况下在收到现金时予以确认 。截至2022年6月30日和2023年6月30日的六个月中,人民币57,794元和人民币69,899元的现金补贴分别包含在其他 营业收入(支出)中。 在履行所有义务后,在履行履约义务时获得的补贴即予以确认。 (z) 基于股份的薪酬 公司向符合条件的员工、管理层 和董事授予股票期权和限制性股票单位,并根据ASC 718薪酬-股票薪酬核算这些基于股份的奖励。 员工的基于股份的奖励按授予日奖励的公允价值进行衡量, 在授予之日被确认为支出 (a) 如果不需要归属条件;或 (b) 在必要的服务期内,扣除估计的没收额。 所有以商品或服务换取权益工具的交易均根据收到的对价的公允价值或已发行的权益 工具的公允价值(以更可靠的可衡量者为准)进行核算。 在确定授予的限制性股票单位的公允价值时,适用 标的股票在授予日的收盘价。 没收是在授予时估算的,如果实际的 没收与这些估计值不同,则在随后的时期进行修订。 |

| 宝尊公司 64 2023年中期报告截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 2.重要主要会计政策摘要(续) (z) 基于股份的薪酬(续) 对于基于股份的奖励的修改,公司在既得奖励修改之日或未归属奖励的剩余归属期内,将 修改后的奖励的增量公允价值作为基于股份的薪酬记录为基于股份的薪酬。增量补偿是修改之日修改后的裁决的公允价值 超过修改前原始 裁决的公允价值的部分。 (aa) 所得税 当前所得税是根据相关税务机关 的法律规定的。根据相关税务 司法管辖区的规定,集团根据财务报告目的以净收入为基础核算当期所得税,并根据相关税收 司法管辖区的规定,根据不可征税 或出于所得税目的可扣除的收入和支出项目进行调整。 集团使用资产和负债法核算所得税。在这种方法下, 递延所得税资产和负债是根据 财务报表账面金额与现有资产和负债税基之间的暂时差异确定的,方法是适用 颁布的法定税率,该税率将在预计暂时差额逆转期间生效。如果根据现有证据的权重, 的部分或全部递延所得税资产很可能无法变现,则递延所得税资产将减去估值补贴。税率变动对递延所得税的影响 在变更期间的简明合并经营报表中确认。 不确定的所得税状况对所得税申报表的影响按相关税务机关 机构审计后更有可能持续的最大金额确认 。如果不确定的所得税状况持续的可能性低于 50% ,则不予确认。所得税的利息和罚款将被归类为所得税准备金的 部分。 |

| 宝尊公司 2023年中期报告截至2022年6月30日和2023年6月30日的六个月的65份简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 2.重要主要会计政策摘要(续) (ab) 作为承租人的经营租赁 根据租赁会计准则,公司在租赁开始时确定安排是租赁还是 包含租约。对于经营租赁,公司根据生效日简明的合并资产负债表上租赁期内 内租赁付款的现值确认使用权 资产和租赁负债。该公司根据确定租赁付款现值的 中生效之日提供的信息估算其增量借款利率。增量借款利率估计 ,以类似的条款和还款额为抵押基础上的利率,以及 在租赁资产所在的经济环境中。租赁费用在租赁期内以 直线方式记录。 公司选择了不分开 合同的租赁和非租赁部分的实际权宜之计,并对所有租赁期限为12个月或 以下的合同实行短期租赁豁免。 2017年收购的土地使用权代表向地方政府 当局支付的租赁预付款,在简明的合并资产负债表中单独列报。 公司确定其土地使用权协议包含经营租赁土地使用权 按成本减去累计摊销和减值损失。 摊销是在44年内按直线方式提供的,即土地使用寿命 对。截至2022年6月30日和2023年6月30日的六个月中,土地使用权的摊销费用分别为 RMB513。截至2023年6月30日,土地使用权的剩余使用寿命 为38年。 (ac) 综合收益 综合收益的定义为包括所有者的 投资和向所有者分配的所有权益变动。在本报告所述期间,集团 的综合收益包括净收益和外币折算调整,并在 简明的综合收益表中列报。 (ad) 每股收益(亏损) 每股普通股基本收益的计算方法是将归属于普通 股东的净收益除以该期间已发行普通股的加权平均数。 摊薄后每股普通股收益反映了如果证券或 其他普通股发行合约被行使或转换为普通股,即普通股包括转换优先票据时可发行的普通股(使用 如果转换方法)和行使股票期权时可发行的普通股,限制性股票单位归属 (使用库存股法)。 ADS贷款协议下借出的股票不包括在基本和摊薄后的每股收益计算中 ,除非ADS贷款安排出现违约, 集团认为这是不可能的。 |

| 宝尊公司 66 2023年中期报告截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 2.重要主要会计政策摘要(续) (ae) 可赎回的非控股权益 可赎回的非控股权益(“RNCI”)代表某些第三方的权益 ,这些权益不可强制赎回,但可以按固定或可确定的 价格或固定或可确定的日期,由持有人选择或在 事件发生时兑换成现金不完全在公司的控制范围内。除股东权益外,这些权益被归类为简明合并资产负债表 的 “可赎回的非控股权益” 部分。RNCI最初记录在收购日的公允价值 ,随后按照(1)应用ASC 810-10中衡量指导方针得出的累计金额(即初始账面金额, 非控股权益在净收益或亏损中所占份额、OCI或其他 综合亏损和股息的增加或减少)或(2)赎回价格中较高者入账。当目前无法赎回的 非控股权益有可能变为可赎回时,集团 会在赎回价格发生变化时立即予以确认。 (af) 企业合并 U.S. GAAP 要求所有业务合并都必须按收购 方法进行核算。按照收购方法,收购成本按所给资产、产生的负债、 和已发行的股票工具交换当日的公允价值总和 来衡量。直接归因于收购的成本在发生时记作费用 。不论 任何非控股权益的程度如何,收购或承担的可识别资产、负债和或有负债均按收购日的公允价值分开计量。(i) 收购总成本、 非控股权益的公允价值和收购日收购日公允价值 被收购方任何先前持有的股权的公允价值超过 (ii) 被收购方可识别净资产的公允价值,则记作 商誉。如果收购成本低于收购子公司 净资产的公允价值,则差额直接在 运营和综合亏损的简明合并报表中确认。 对收购的可识别资产和假设负债 的公允价值的确定和分配基于各种假设和估值方法,需要管理层做出相当大的判断。这些估值中最重要的变量是贴现率、 终值、现金流预测所依据的年数,以及用于确定现金流入和流出的 假设和估计。管理层 根据相关活动当前 商业模式中固有的风险和行业比较来确定要使用的贴现率。最终价值基于 资产的预期寿命以及该期间的预测生命周期和预测的现金流。尽管根据收购之日获得的信息 ,集团 认为,确定中适用的假设是合理的,但实际结果可能与预测的金额不同, 的差异可能很大。 |

| 宝尊公司 2023年中期报告67份截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 2.重要本金会计政策摘要(续) (ag) 国库股 库存股代表公司回购的已不是 流通并由公司持有的普通股。普通股的回购按成本法核算 ,即所收购股票的全部成本记录为库存股。 当库存股报废时,回购价格高于面值的部分将在 额外的实收资本和留存收益之间进行分配。 (ah) 细分市场信息 在 2023 年 1 月 31 日之前,集团在单一细分市场运营其业务。通过 收购 GAP Shanghai,集团将其业务分为两个领域:电子商务 板块和品牌管理板块。细分信息载于注释23。 (ai) 最近发布的会计公告 2022年12月,财务会计准则委员会发布了ASU 2022-06,将ASC 848的终止日期推迟到2024年12月31日 。该更新延长了编制者可以利用参考利率 改革救济指导方针的期限。亚利桑那州立大学自发行之日起生效。2022 年 12 月,我们采用了 更新的准则,该准则的采用并未对我们的 财务报表和相关披露产生重大影响。 |

| 宝尊公司 68 截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 3.收入 在截至2022年6月30日和2023年6月30日的六个月中,集团几乎所有的收入都来自中国。按商品或 服务的类型和转移时间分列的收入如下: 收入细分 在截至2022年6月30日的六个月中, 2023 年人民币人民币 产品销售 1,374,741 1,596,325 服务 — 在线商店运营、数字营销、客户服务、 仓储和配送以及 IT 维护服务, 收入是随着时间的推移确认的 2,697,961 2,552,541 — 一次性在线商店设计和设置服务, 收入按时确认 33,493 59,091 总收入 4,106,195 4,207,957 合同责任 截至2023年6月30日的六个月中,来自客户的预付款变动如下: 来自客户的预付款 截至2023年1月1日的期初余额 120,858 截至2023年6月30日的期末余额净增加58,138份期末余额 178,996 收入为人民币63,677元,在截至6月的六个月中确认了120,858元人民币 30,2022 和 2023 年,这两笔款项分别包含在相应期初 的客户预付款余额中。 |

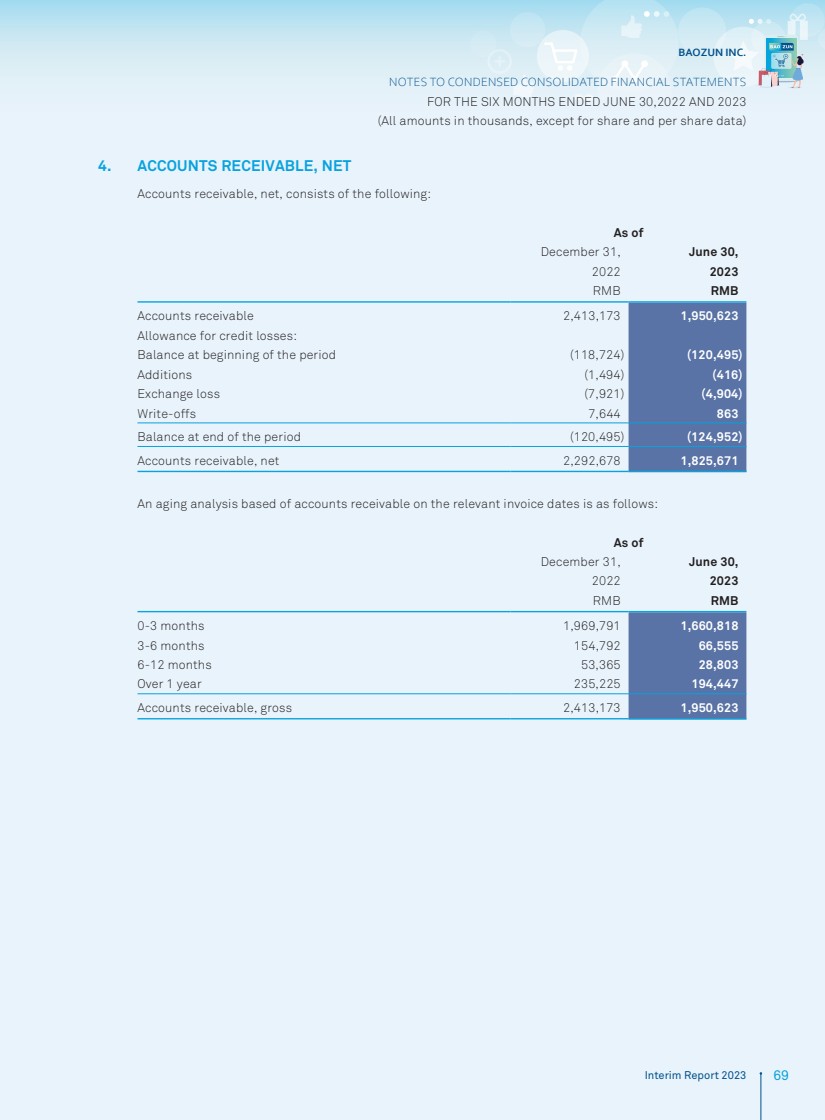

| 宝尊公司 2023年中期报告截至2022年6月30日和2023年6月30日的六个月的69份简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 4.应收账款,净额 应收账款,净额,包括以下内容: 截至 2022 年 6 月 30 日 2023 年 6 月 30 日人民币人民币 应收账款 2,413,173 1,950,623 信用损失备抵金: 期初余额 (118,724) (120,495) 增发 (1,494) (416)) 汇兑损失 (7,921) (4,904) 注销 7,644 863 期末余额 (120,495) (124,952) 应收账款,净额 2,292,678 1,825,671 基于相关发票日期应收账款的账龄分析如下: 截至 12 月 31 日, 2022 年 6 月 30 日, 2023 人民币 0-3 个月 1,969,791 1,660,818 3-6 个月 154,792 66,555 6-12 个月 53,365 28,803 1 年以上 235,225 194,447 应收账款,总额 2,413,173 1,950,623 |

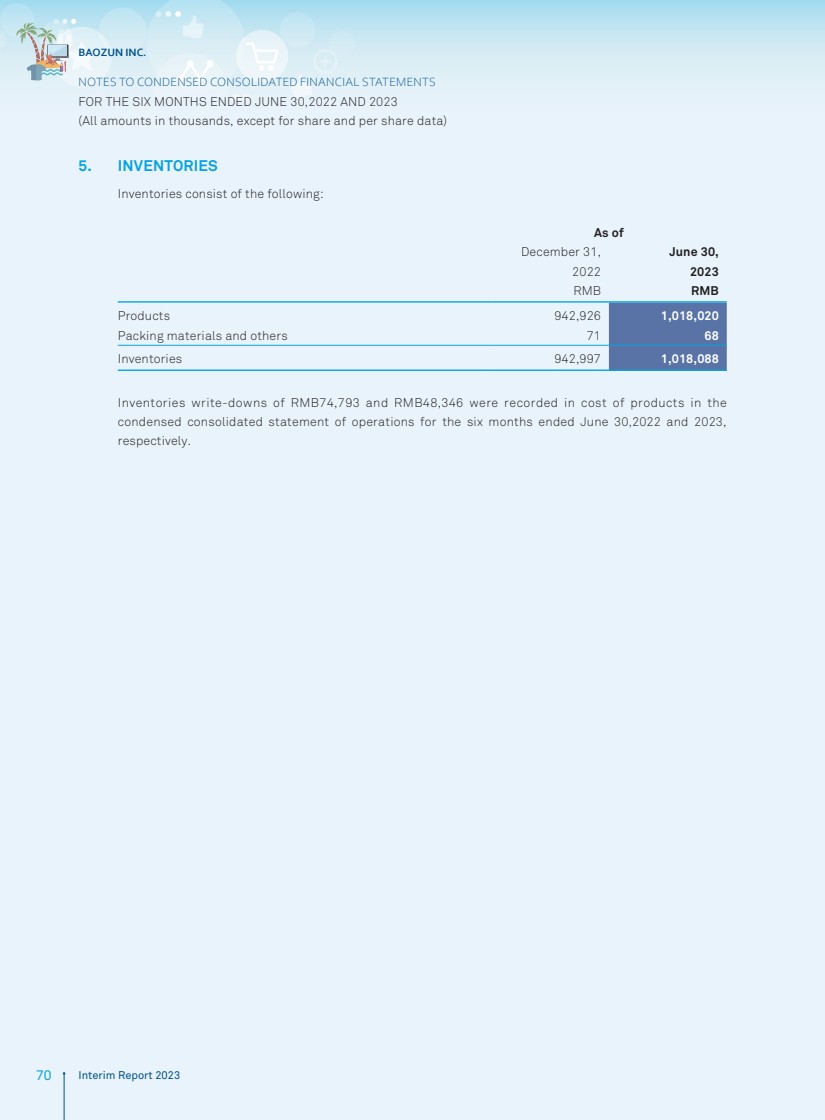

| 宝尊公司 70 2023年中期报告截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 5.库存 库存包括以下内容: 截至 2022 年 12 月 31 日 2023 年 6 月 30 日人民币 产品 942,926 1,018,020 包装材料等 71 68 库存 942,997 1,018,088 库存减记人民币 74,793 元人民币 br 中的产品成本中记录了人民币 44,793 元和 48,346 元人民币} 分别截至2022年6月30日和2023年6月30日的六个月的简明合并经营报表, 。 |

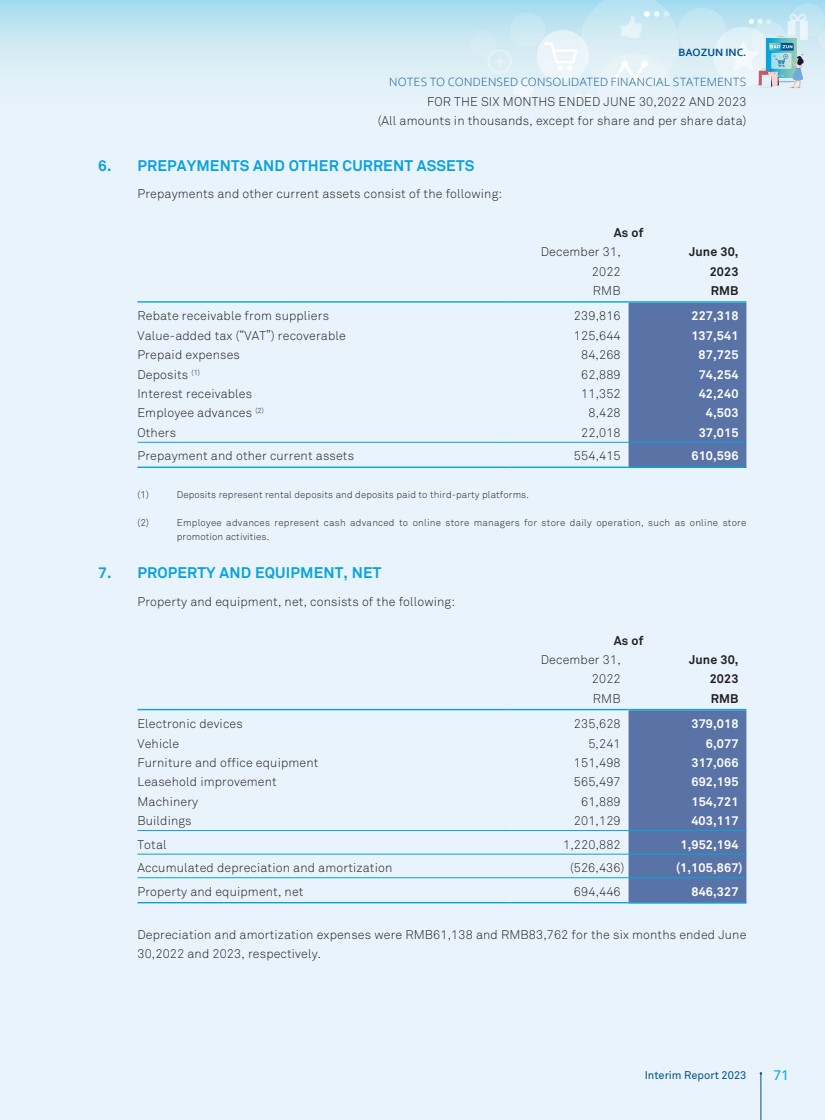

| 宝尊公司 2023年中期报告截至2022年6月30日和2023年6月30日的六个月的71份简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 6.预付款和其他流动资产 预付款和其他流动资产包括以下内容: 截至 2022 年 12 月 31 日 2023 年 6 月 30 日人民币 应收供应商退税 239,816 227,318 增值税(“增值税”)125,644 137,541 预付费用 84,268 87,725 存款 (1) 62,889 74,254 应收利息 11,352 42,240 员工预付款 (2) 8,428 4,503 其他 22,018 37,015 预付款和其他流动资产 554,415 610,596 (1) 存款代表租金押金和支付给第三方平台的押金。 (2) 员工预付款是指预付给在线商店经理的现金,用于商店的日常运营,例如在线商店 促销活动。 7。财产和设备,净额 财产和设备,净额,包括以下内容: 截至 12 月 31 日, 2022 年 6 月 30 日, 2023 人民币 电子设备 235,628 379,018 车辆 5,241 6,077 家具和办公设备 151,498 317,066 租赁权益改善 565,497 692,195 机械 61,889 154,7195 机械 61,889 154,775 21 建筑物 201,129 403,117 总计 1,220,882 1,952,194 累计折旧和摊销 (526,436) (1,105,867) 财产和设备,净额 694,446 846,327 截至六个月的折旧和摊销费用分别为人民币61,138元和83,762元人民币分别是 2022 年 6 月 30 日和 2023 年 6 月 30 日。 |

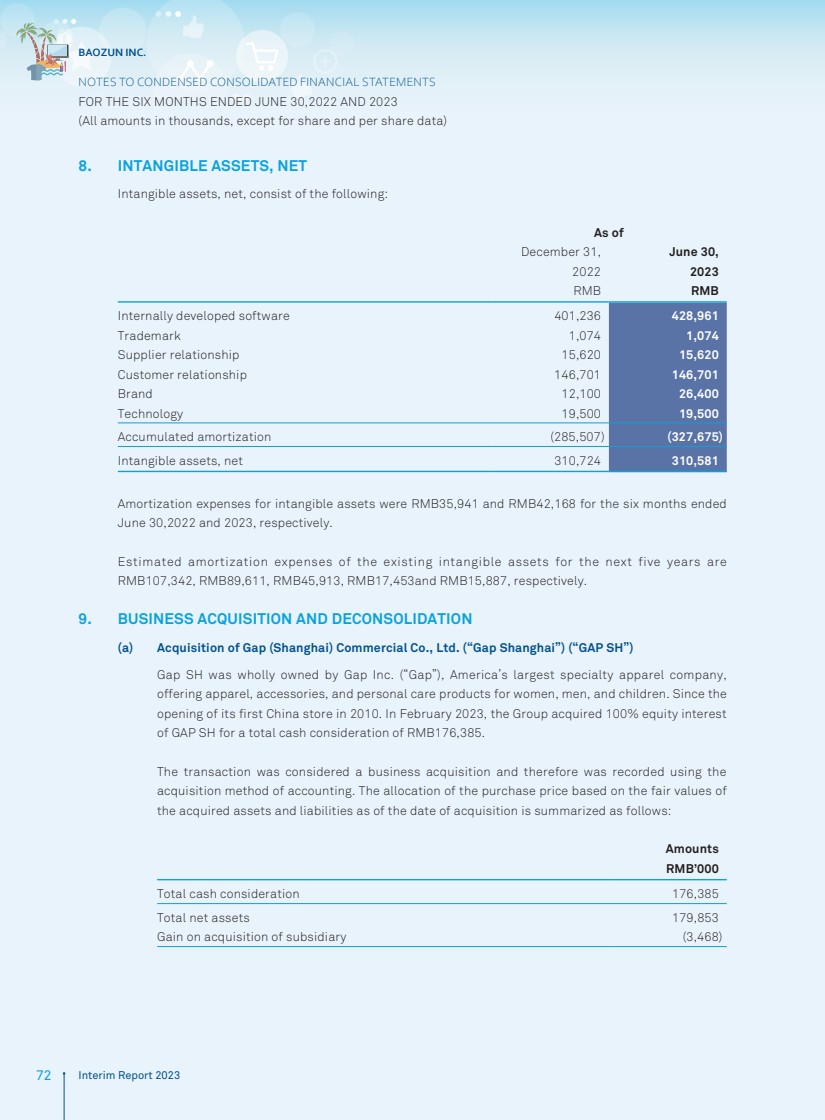

| 宝尊公司 72 2023年中期报告截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 8.无形资产,净额 无形资产,净额,包括以下内容: 截至 12 月 31 日, 2022 年 6 月 30 日, 2023 人民币 内部开发的软件 401,236 428,961 商标 1,074 1,074 供应商关系 15,620 15,620 客户关系 146,701 146,701 品牌 12,100 26,400 Technology 19,500 累计摊销 (285,507) (327,675) 无形资产,净额310,724 310,581无形资产摊销费用净额为310,724 310,581元,截至2022年6月30日和2023年6月30日的六个月中,无形资产摊销费用分别为人民币35,941元和42,168元人民币。 未来五年现有无形资产的摊销费用估计分别为 人民币107,342元、人民币89,611元、人民币45,913元、17,453元和人民币15,887元。 9。业务收购和解体 (a) 收购 Gap(上海)商业有限公司(“Gap Shanghai”)(“Gap SH”) Gap SH 由美国最大的专业服装公司 Gap Inc.(“Gap”)全资拥有, 为女士、男士和儿童提供服装、配饰和个人护理产品。自 于 2010 年在中国开设第一家门店以来。2023年2月,集团收购了GAP SH的100%股权 ,现金对价总额为人民币176,385元。 该交易被视为业务收购,因此使用 收购会计方法进行记录。根据截至收购之日收购资产和负债的公允价值 的收购价格分配汇总如下: 金额 RMB'000 现金对价总额 176,385 净资产总额 179,853 收购子公司收购收益 (3,468) |

| 宝尊公司 2023年中期报告73份截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 9.业务收购和解体(续) (b) 收购上海曼森品牌管理有限公司(“Mansen”) Mansen 致力于打造一个符合中国消费者健康和 生态管理的美容和健康品牌。2023年4月,集团以总现金对价人民币32,640元收购了万森 51% 的股权 权益,并确认了10,588元人民币的商誉。 与上述收购相关的交易成本并不重要。 被收购业务的财务业绩并不重要,已包含在公司收购后时期的简明合并财务报表中。由于对简明合并财务报表的影响不大 ,因此未提供收购的预计信息 。 Goodwill之所以获得认可,是因为集团的业务与 收购的业务和其他不符合单独确认条件的无形资产相结合,预计会产生协同效应。商誉不是 摊销,也不能出于税收目的扣除。 10。股权投资被投资者 (a) 投资权益法被投资者 截至 2022 年 12 月 31 日 2023 年 6 月 30 日人民币 北京鹏泰宝尊电子商务有限公司 (1) 45,451 53,176 杭州聚喜科技有限公司 (2) 14,077 14,041 其他 10,300 7,025 641 其他 10,300 7,025 641 9,828 74,242 (1) 2018年1月,集团投资人民币13,328元,通过合资协议与北京鹏泰 互动广告有限公司(“北京鹏泰”)成立电子商务合资企业。宝尊持有49%的股权 ,北京鹏泰持有51%的股权。截至2022年6月30日和2023年6月30日的六个月中,权益法投资中的收益份额分别为人民币5,407元和人民币7,725元。 (2) 2019年6月,集团与杭州聚喜科技股份有限公司(“巨喜”)签订协议,收购 10% 的股权,总对价为人民币15,000元。由于集团对巨喜具有重大影响力,因此按权益会计法 进行核算。截至2022年6月30日和2023年6月30日的六个月中,权益法 投资中 RMB282 的亏损份额和 RMB36 的亏损份额已分别得到确认。 |

| 宝尊公司 74 2023年中期报告截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 10。股权投资被投资者(续) (b) 投资以公允价值计量的股权证券 2021年1月,宝尊与中国独立 在线营销和企业数据解决方案提供商iClick签订了股票购买协议,并以总认购价格购买了iClick的649,349股 新发行的B类普通股(“已发行B类股票”)大约1,720万美元。iClickB类普通股的持有者有权获得每股20张选票。根据与iClick现有股东 达成的股票购买协议,宝尊以约3,280万美元的总收购价购买了2471,468股美国存托股票(“ADS”)。两个存托凭证代表iClick的一股A类普通股 。iClick的A类普通股的持有人有权获得每股一票。 完成上述交易后,宝尊收购并实益拥有 iClick已发行股份总额的4%,约占iClick总表决权益的10%。 由于公司无法对被投资方施加重大影响,因此该投资被记录为按公允价值计量的股票证券。截至2022年6月30日和2023年6月30日止年度,确认的未实现投资亏损分别为人民币94,645元和 人民币9,264元。 2021年6月,集团以人民币76,716元的总认购价收购了私营公司复星时尚集团 (开曼)有限公司(“复星”)的4,908,939股B类优先股,占1.57%的投票权益。由于该投资不是实质上普通股 ,因此截至2021年12月31日,该投资被记录为没有可确定公允价值的股权证券。复星于2021年10月更名为浪凡集团(“Lanvin”)。2022年12月,集团进一步收购了浪凡的30万股普通股,对价为 人民币21,170元。2022年12月15日,浪凡通过SPAC在纽约证券交易所上市, 4,908,939股B类优先股转换为1,321,790股普通股。该投资 按公允价值计量,在截至2023年6月30日的六个月中, 确认了人民币42,610元的未实现投资亏损。 (c) 在截至2022年6月30日和2023年6月30日的六个月中,不容易确定的公允价值的股票证券投资分别为人民币118,716元和168,677元人民币。截至2023年6月30日,投资的账面金额 由对四家私营 公司的投资组成。由于这些投资不是实质上普通股,而是记作 股票证券投资,没有容易确定的公允价值。 每当事件 或业务环境的变化表明 投资的账面价值可能无法完全收回时,集团就必须对其投资进行减值评估。截至2022年6月30日和2023年6月30日的六个月中,集团确认的减值损失分别为零。 |

| 宝尊公司 2023年中期报告截至2022年6月30日和2023年6月30日的六个月的75份简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 11。短期贷款 截至2022年12月31日和2023年6月30日的短期贷款如下: 截至 2022年12月31日 2022年6月30日, 2023年人民币人民币 短期贷款 短期银行借款 1,016,071 1,123,468 笔短期银行借款 集团与几家提供循环贷款的中国商业银行签订了为期一年的信贷额度 为集团提供信贷额度。根据此类信贷额度,集团在截至2022年12月31日的年度最多可借入人民币3,329,012元,在截至2023年6月30日的六个月中最多可借入人民币4,200,000元,这只能用于维持日常运营。 截至2022年12月31日,集团已从信贷额度 提取短期银行借款,金额为人民币1,016,071元。金额为人民币8,664元和人民币400,873元的信贷额度分别用于签发总额为人民币17,342元的保函和总额为人民币487,837元的 应付票据。因此,截至2022年底,1,903,404元人民币的信贷额度可供未来借款。信贷额度将于2023年到期。 截至2023年6月30日,集团已从信贷额度中提取短期银行借款,金额为人民币1,123,468元。 分别使用人民币74,860元和人民币238,541元的信贷额度签发总额为人民币75,437元的担保书和总额为人民币248,541元的应付票据。因此,截至2023年底,人民币2,763,131元的信贷额度可供未来借款。信贷额度将于2023年9月至2024年4月到期。 |

| 宝尊公司 76 2023年中期报告截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 12。应计费用和其他流动负债 应计费用和其他流动负债包括以下内容: 截至 2022 年 12 月 31 日 2023 年 6 月 30 日人民币 物流费用应计 303,880 195,072 客户预付款 120,858 178,996 应付外包人工成本 74,698 76,988 应付工资和福利 223,843 23,843 4,423 应计专业费用 24,786 14,913 营销费用应计 177,084 188,324 其他应纳税款 10,567 12,464 应计销售申报表 1,497 11,062 应付对价 75,453 78,801 每日运营费用应计额 8,498 57,395 其他 4,376 47,727 应计费用和其他流动负债 1,025,540 1,096,165 13。应付账款和应付票据的账龄分析 应付账款和票据包括以下内容: 截至 2022 年 6 月 30 日 2023 年 6 月 30 日人民币 应付账款 474,732 427,272 应付票据 487,837 248,541 基于相关发票日期的应付账款账龄分析如下: 截至 12 月 31 日, 2022 年 6 月 30 日, 2023 人民币 0-12 个月 474,732 427,272 1 年内 — — 应付账款,总额 474,732 427,272 |

| 宝尊公司 2023年中期报告77份截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 13。应付账款和应付票据的账龄分析(续) 基于相关发行日期的应付票据账龄分析如下: 截至 2022 年 12 月 31 日, 2023 年 6 月 30 日, 2023 人民币 0-12 个月 487,837 248,541 1 1 1 一年以上 — — 应付账款,总额487,837 248,541 14。所得税 根据开曼群岛的现行法律,在开曼群岛注册成立的公司不必缴纳所得税或资本收益税。此外,开曼群岛不对向股东支付的股息征收预扣税 。 根据香港《税务条例》,对于在香港注册成立的公司的子公司,首200万港元的利润的利得税税率为8.25%,而超过该金额的利润则按16.5%的税率征收 。 根据《中华人民共和国企业所得税法》(“企业所得税法”),本集团位于中国的 子公司和VIE须缴纳25%的法定税率。根据国水函 2009 年第 203 号,如果一个实体被认证为 “高新技术企业”(“HNTE”),则有权获得 15%的所得税优惠税率。VIE于2017年获得了HNTE证书,并于2020年续订了 证书,因此,自2017年以来,它有资格享受15%的优惠税率,有效期为三年 ,自权利或续订之年起。集团的其他五家子公司从2018年起获得了 HNTE证书,随后续订了认证,因此适用了15%的税 税率,有效期为自权利或续订之年起三年。 简明合并 经营报表中包含的本期和递延部分主要归属于集团中国子公司 如下: 截至2022年6月30日的六个月中, 2023 RMB 本期税 11,283 48,152 递延所得税 (4,662) (44,047) 所得税支出 6,621 4,105 |

| 宝尊公司 78 截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 15。经营租赁负债 下表披露了集团租赁的加权平均剩余租赁期限和加权平均折扣率 : 截至6月30日的六个月中, 2023 年租赁期限和贴现率加权平均剩余租赁期限: — 经营租赁 4.18 年 5.07 年 加权平均贴现率: — 经营租赁 4.89% 38% 以下是截至2023年6月 30日的六个月中年度未贴现现金流的到期分析: 截至 2023 年 6 月 30 日经营租赁 RMB 2023 187,015 2024 338,778 2025 269,010 2026 197,360 2027 138,983 2028 71,624 此后 187,283 租赁承诺总额 1,390,053 减:归算利息 (204,216) 运营租赁负债总额 1,185,837 减:当前运营租赁负债 (306,925) 长期运营租赁负债 878,912 截至 2023年6月30日,未作为使用权资产资本化 的短期经营租赁的未来租赁付款为人民币9,404元。 |

| 宝尊公司 2023年中期报告截至2022年6月30日和2023年6月30日的六个月的79份简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 15。经营租赁负债(续) 截至2022年6月30日和2023年6月30日的六个月中,与租赁相关的补充现金流信息为 如下: 在截至2022年6月30日的六个月中, 人民币人民币 为计量负债所含金额支付的现金: 来自经营租赁的运营现金流 189,462 199,808 以换取租赁负债的使用权资产: 经营租赁 56,896 402,334 在截至2022年6月30日和2023年6月30日的六个月中,集团产生的运营租赁费用分别为 人民币187,084元和人民币201元,109(不包括未作为使用权资产资本化的短期租赁人民币15,088元)。 16。可赎回的非控股权益 2021年8月,集团收购了Morefun的51%股权,并相应地获得了控股权 (注9)。根据股票购买协议,如果Morefun在接下来的三年 年内实现协议中规定的业绩目标,集团有权并且 有义务从创始人那里额外购买Morefun的22%股权。由于非控股权益的赎回超出了集团的控制范围,因此在集团精简的 合并资产负债表中,非控股权益被视为可赎回的非控股权益。可赎回的非控股权益最初记录在 收购日的公允价值,并在赎回价值随后发生变化时立即确认 。 2021年10月,菜鸟以2.179亿美元的总对价收购了集团子公司之一宝通公司 30% 的股权,相当于人民币13.925亿元。根据 股东协议,如果发生某些触发事件,菜鸟有权要求宝尊 以等于初始投资加上内部回报率的价格赎回其股份。由于 非控股权益的赎回超出了集团的控制范围,因此非控股权益 在集团精简的 合并资产负债表中作为可赎回的非控股权益记作可赎回的非控股权益。此外,从2023年7月29日起,在六个月内(或宝尊 和菜鸟可能同意的更长时间),菜鸟拥有收购额外 股份的看涨期权,因此它将拥有宝通合计60%的股权。宝通公司的实际净利润 低于触发盘前估值调整的 FY2022 目标净利润。随着部分调整项目的确定,菜鸟和宝通集团同意最终确定 衍生负债的公允价值变动,并在截至2023年6月30日的六个月中录得人民币2450万元。 |

| 宝尊公司 80 2023年中期报告截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 16。可赎回的非控股权益(续) 下表提供了截至2022年6月30日和2023年6月30日的六个月中可赎回的非控股权益活动的详细信息: 截至2022年6月30日的六个月中, 截至2023年1月1日人民币人民币 余额 1,438,082 归属于可赎回非控股权益的净收益 10,098 17,172 Impact 来自 失控导致子公司解体(21,464)— 截至6月30日的余额 1,410,314 1,455,254 17。普通股和库存股 2021年5月18日和11月30日,公司宣布了股票回购计划,未来12个月总金额为1.75亿美元。在截至2021年12月31日的年度中,公司 从股东手中回购了27,191,731股股票,总金额为1.649亿美元,其中 19,042,105股股票随后被退回,总收购价为1.05亿美元。2022 年 10 月 5 日,公司宣布了未来12个月的最高金额为8000万美元的股票回购计划 。截至2022年12月31日止年度,公司从股东手中回购了24,203,643股股票,总金额为6,800万美元。在截至2023年6月30日的六个月中,已退出库存股32,353,269股,总金额为人民币832,578元。 在截至2022年6月30日和2023年6月30日的六个月中,分别行使了2667,300股和1,581,519份股票期权和限制性 股票单位,并将其归属于A类普通股。 |

| 宝尊公司 2023年中期报告81份截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 18。每股净亏损 各期的基本和摊薄后每股净亏损计算如下: 截至2022年6月30日的六个月中, 2023年人民币人民币 分子: 净亏损 (196,942) (91,194) 归属于非控股权益的净亏损 6,877 4,791 归属于可赎回非控股权益的净收益 (10,091) 98) (17,172) 归属于宝尊公司普通股东的净亏损 (200,163) (103,575) 归属于宝尊公司 普通股股东的每股净亏损 Basic (1.05) (0.58) 摊薄 (1).05) (0.58) 每股ADS净亏损(1股ADS代表3股A类普通股) 归属于宝尊公司普通股股东 Basic (3.15) (1.75) 摊薄 (3.15) (1.75) 股票(分母): 加权平均普通股数量 Basic 190,413,332 177,372 80,516 摊薄后190,413,332 177,380,516 在截至2022年6月30日和2023年6月30日的六个月中,集团分别有3,688,816个和1,848,490个已发行限制性股票单位,这些单位被排除在摊薄后每股收益的计算之外,因为它们的影响本来是反的稀释的。 |

| 宝尊公司 82 2023年中期报告截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 19。关联方交易 下表列出了截至2023年6月30日的主要关联方及其与集团的关系: 关联方名称与集团的关系 阿里巴巴集团控股有限公司(“阿里巴巴集团”) (1) 阿里巴巴的母公司, 集团的普通股东之一 Ahead(上海)贸易有限公司(“Ahead”)软银股份,集团 普通股东之一 北京鹏泰宝尊电子商务有限公司(“鹏泰”)本集团股权法投资方 上海美沙子电子商务集团有限公司(“Misako”)股权法投资方 杭州聚喜科技有限公司(“巨喜”)集团权益方法被投资方 江苏尚高供应链股份有限公司(“尚高”)本集团股权法被投资方 Signify 照明科技(上海)有限公司(“Signify”)权益法被投资方 Signify 照明科技(上海)有限公司(“Signify”)权益法被投资方集团 上海科为电子商务有限公司(“科威”)本集团的权益法被投资方 杭州百晨科技有限公司(“百晨”)本集团股权法被投资方 尊瑞(南通)电子商务有限公司(“尊瑞”)权益法本集团的投资方及 于2021年6月由集团合并的湖南雷尔传媒有限公司(“雷尔”)集团的股权投资方 杭州大晶广通网络科技有限公司 (“大京”)”) 本集团的权益方法被投资方以及 于2022年10月撤资来风品牌管理(上海)有限公司。, Ltd.(“来峰”)集团股权法投资方 江苏创威供应链管理有限公司 (“Creaway Group”) Boltone 的非控股股东, Boltone 是集团的一家子公司 宝必达物联科技(苏州)有限公司(”BBD”) 集团权益方法被投资方 长沙奔威生鲜品牌管理有限公司 (“Benwei”) 集团股权投资方 傲雪文化传播(北京)有限公司(“Aaoxue”)集团股权投资方 上海曼森品牌管理有限公司(“曼森股权”)集团的投资方及 于 2023 年 4 月由集团合并 Seasame Blooming Limited(“Seasame”)集团的股权投资方 (1) AJ(杭州)网络技术有限公司(“AJ”)是阿里巴巴集团的子公司,因此其交易和 余额与阿里巴巴的交易和余额包含在与阿里巴巴的交易和余额中,如下所示。 |

| 宝尊公司 2023年中期报告83份截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 19。关联方交易(续) (a) 集团与其关联方达成了以下交易: 在截至2022年6月30日的六个月中, 2023 年人民币人民币 收入来自: 阿里巴巴 集团产生的仓储服务收入 10,657 30,882 阿里巴巴集团产生的产品销售收入阿里巴巴 集团产生的2,158 2,658 门店运营服务收入 2 鹏泰创造的 3,838 个 IT 服务收入 38 — 鹏泰产生的门店运营服务收入 2,604 2,061 门店运营服务收入来自 Signify 4,299 2,051 门店运营服务收入 Kewei 938 87 Creaway Group 收取的物流服务收入 39,221 16,899 Creaway Group 产生的物流服务收入 1,227 725 Aaoxue 产生的门店运营服务收入 — Signify 产生的 1,039 门店运营服务收入 2,264 曼森产生的门店运营服务收入 — 248 仓储服务收入来自 Signify 34 — {} 其他 752 330 67,994 63,455 服务费: 支付给的营销和平台服务费阿里巴巴 集团 343,671 148,415 支付给阿里巴巴集团的物流服务费 28,937 21,659 支付给 Juxi 的外包劳动力成本 1,451 4,329 支付给科威的营销和平台服务费 24,110 12,002 支付给奔威的营销和平台服务费 — 795 向百晨支付的营销和平台服务费 456 48 Creaway Group 预付的物流服务费用 12,326 726 94 支付给 Creaway Group 的物流服务费用 1,733 2,152 支付给 BBD 的物流服务费用 — 支付给阿里巴巴集团的 718 IT 服务费 4,690 5,182 其他 136 19 417,510 196,113 |

| 宝尊公司 84 2023年中期报告截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 19。关联方交易(续) (b) 集团与关联方的余额如下: 截至 2022 年 12 月 31 日 2022 年 6 月 30 日 2023 年人民币人民币 阿里巴巴集团应付金额 (1) 38,405 32,281 Signify (2) 3,648 3,766 科威应付金额 (3) 5,580 12,463 彭泰应付金额 2,002 1,462 Creaway Group 应付金额 6,906 5,689 BBD 应付金额 19,110 — 莱尔应付金额 6,300 — 应付金额 3,222 2,517 奔威应付金额 6,564 8,302 Mansen 应付金额 1,454 — 应付金额来自Seasame — 18,230 其他 79 680 关联方应付的总金额 93,270 85,390 应付阿里巴巴集团的金额 (1) 21,339 17,314 应付给 Juxi (4) 1,507 1,852 应付给 Creaway Group 的款项 2,935 3,090 BBD 应付金额 4,151 — 其他 502 630 应付关联方的总金额 30,434 22,888 6 (1) 阿里巴巴集团应付的款项包括人民币38,405元和人民币32,281元的应收账款,这些应收账款将从阿里巴巴集团收取,用于支付给阿里巴巴的存款、集团提供的门店运营服务和仓储服务 ,截至2022年12月31日和6月30日,分别是 2023 年。截至2022年12月31日、 和2023年6月30日,应付给阿里巴巴集团的金额包括分别为21,339元和人民币17,314元的物流、营销和平台服务以及佣金。 (2) Signify 的应付金额包括集团提供的门店运营服务、仓储服务和IT 服务的应收账款。 (3) 科威应付的款项包括集团提供的门店运营服务的应收账款和集团为支持其运营而支付的 预付款。 (4) 应付给Juxi的款项包括向集团提供的外包劳动力成本的应付账款。 |

| 宝尊公司 2023年中报 85份截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 20。承诺 集团有租赁承诺,请参阅附注15。 21。基于股份的薪酬 股票激励计划 从2010年到2015年,集团根据股票激励 计划共授予了24,731,467份股票期权。截至2019年12月31日,所有期权均已归属,相关的股票薪酬 支出已在简明的合并运营报表中确认。 在截至2022年6月30日和2023年6月30日的六个月中,没有授予任何股票期权。 股票期权 截至2023年6月30日的六个月中期权活动摘要如下: 加权加权 加权平均总平均值 平均剩余内在授予日 行使次数 期权价格期权价值 2023 年 1 月 1 日人民币美元 未偿还的 1,887,470 0.5 21.7 2,098 2.15 没收 — — — — 已行使 (4,644) — — 0.96 未偿还,截至 2023 年 6 月 30 日 1,882,826 0.5 1.2 17,301 2.15 归属并预计 将于 2023 年 6 月 30 日归属 1,882,826 0。5 1.2 17,301 2.15 截至2023年6月30日 可行使 1,882,826 0.5 1.2 17,301 2.15 在截至2023年6月30日的六个月中行使的期权的总内在价值为 RMB38。 |

| 宝尊公司 86 2023年中期报告截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 21。基于股份的薪酬(续) 限制性股票单位 根据2015年计划,集团在2021年向某些员工和高级 管理层授予了3,507,087个限制性股票单位,这些单位立即归属或在1至4年内归属。2022年11月1日,集团 通过了我们的2022年计划,2015年计划终止并由2022年计划取而代之,集团于2022年向某些员工和高级管理层授予了7,099,416个限制性股票单位,这些单位立即归属 ,或者在3个月至4年的期限内授予 。截至2023年6月30日的六个月中,2022年计划下的限制性股票单位活动 摘要如下: 限制性股票单位数量 加权平均 授予日期 公允价值 RMB 截至2022年12月31日的未偿还和未归属 6,595,577 31.68 已授予 5,330,394 12.46 已归属 (1,576,875) 47.66 没收 (247,443) 27.95 截至2023年6月30日的已发行和未归属 10,101,653 19.14 授予的限制性股票单位的公允价值是根据公司 普通股的公允价值确定的授予日期。 截至2023年6月30日,未确认的薪酬成本为人民币145,795元,扣除估计的没收款项,与未归属限制性股票单位有关,预计将在1.83年的 加权平均期内确认。 集团在截至2022年6月30日和2023年6月30日的六个月中,股票期权 和限制性股票单位的薪酬支出分别为人民币94,862元和49,367元人民币, 在随附的简明合并经营报表中归类如下: 2023年6月30日止六个月人民币人民币 配送 10,105 2,724 销售和营销 41,196 18,322 技术和内容 15,803 5,055 一般和管理 27,758 23,266 94,862 49,367 4,367 |

| 宝尊公司 2023年中期报告87份截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 22。员工福利计划 法律要求集团的中国子公司为退休金、医疗保险福利、住房基金、失业和其他 法定福利缴纳一定比例的适用薪水。中华人民共和国政府直接负责此类补助金的支付。 集团在截至2022年6月30日和2023年6月30日的六个月中分别为此类福利缴纳了人民币171,521元和人民币194,437元 。 23。细分市场信息 (a) 分部描述 运营部门的报告方式与向首席运营决策者(“CODM”)(被确定为首席执行官 )提供的内部报告一致。CODM 定期审查运营数据、细分市场利润,并使用这些结果来评估每个细分市场的绩效并为其分配资源。 收购GAP Shanghai,这是自2023年2月1日起进入品牌管理的第一个品牌 之后,集团将其运营部门结构更新为两个 运营部门,即 (i) 电子商务;(ii) 品牌管理,目的是更好地反映业务发展 。当 运营细分市场被确定为本期新的应报告细分市场时,已重报之前的细分市场数据。 以下摘要描述了集团每个运营板块的运营情况: (i) 电子商务侧重于宝尊传统业务,包括两个业务线, BEC(宝尊电子商务)和BZI(宝尊国际)。 a> BEC 包括我们在中国大陆的电子商务业务,例如品牌门店 业务、客户服务以及物流和供应链管理、IT 和数字营销方面的增值服务。 b> BZI 包括我们在中国大陆以外的电子商务业务,包括 地区,例如香港、澳门、台湾、东南亚和欧洲。 (ii) 品牌管理从事整体品牌管理,包括战略和 战术定位、品牌和营销、零售和电子商务运营、供应链 以及物流和技术赋能,利用我们的技术组合 与品牌建立更长、更深层次的关系。 |

| 宝尊公司 88 2023年中期报告截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 23。细分市场信息(续) (b) 分部数据 下表汇总了集团截至2022年6月30日和2023年6月30日的六个月 应报告的分部业绩,前几期的细分市场信息追溯重编为 符合本期列报: 2022年6月30日的六个月中, 2023年人民币人民币 净收入: 电子商务净收入: 4,106,195 3,716,773 品牌管理 — 513,421 个细分市场间淘汰* — (22,237) 合并净收入总额 4,106,195 4,207,957 **调整后的营业利润(亏损): E-Commerce 51,917 86,100 品牌管理 — (95,037) 调整后总营业利润(亏损)51,917 (8,937) 分部间冲销 * — — 未分配费用: 基于股份的薪酬支出 (94,862) (49,367) 业务收购产生的无形资产摊销 (21,580) (16,6,053) 收购相关费用 — (2,709) 其他支出总额 (129,052) (14,679) 所得税前亏损 (193,577) (91,745) * 分部间冲销主要包括电子商务向品牌提供的服务的收入 管理。 ** 调整后的营业利润(亏损)代表分部利润(亏损)。上表列出了各期调整后经营 利润(亏损)与所得税前亏损的对账情况。 集团首席运营决策者不按细分市场评估集团 资产的业绩以进行内部管理报告,因此 不提供此类信息。 |

| 宝尊公司 2023年中期报告89份截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 23。细分市场信息(续) (b) 细分市场数据(续) 地理区域信息 地理收入信息基于我们客户的运营地点。由于本集团 的收入主要位于中国,而截至2022年和2023年的六个月中,来自中国境内的集团收入分别为人民币4,104,572元和人民币4,205,853元。 24。股息 董事会不建议分配截至2022年6月30日和2023年6月30日的六个月期间的任何中期股息。 25。后续事件 截至2023年8月,该公司与全球 品牌开发、营销和娱乐平台Authentic Brands Group的子公司ABG Hunter LLC签订了一份不具法律约束力的 条款表(“合资协议”),该公司收购了ABG Hunter LLC设立的特殊用途工具 的51%股权,该公司持有亨特品牌的相关知识产权 } 大中华区和东南亚。合资协议下拟议交易的完成 仍取决于双方达成和签署最终协议,以及 满足其中包含的惯例成交条件。 |

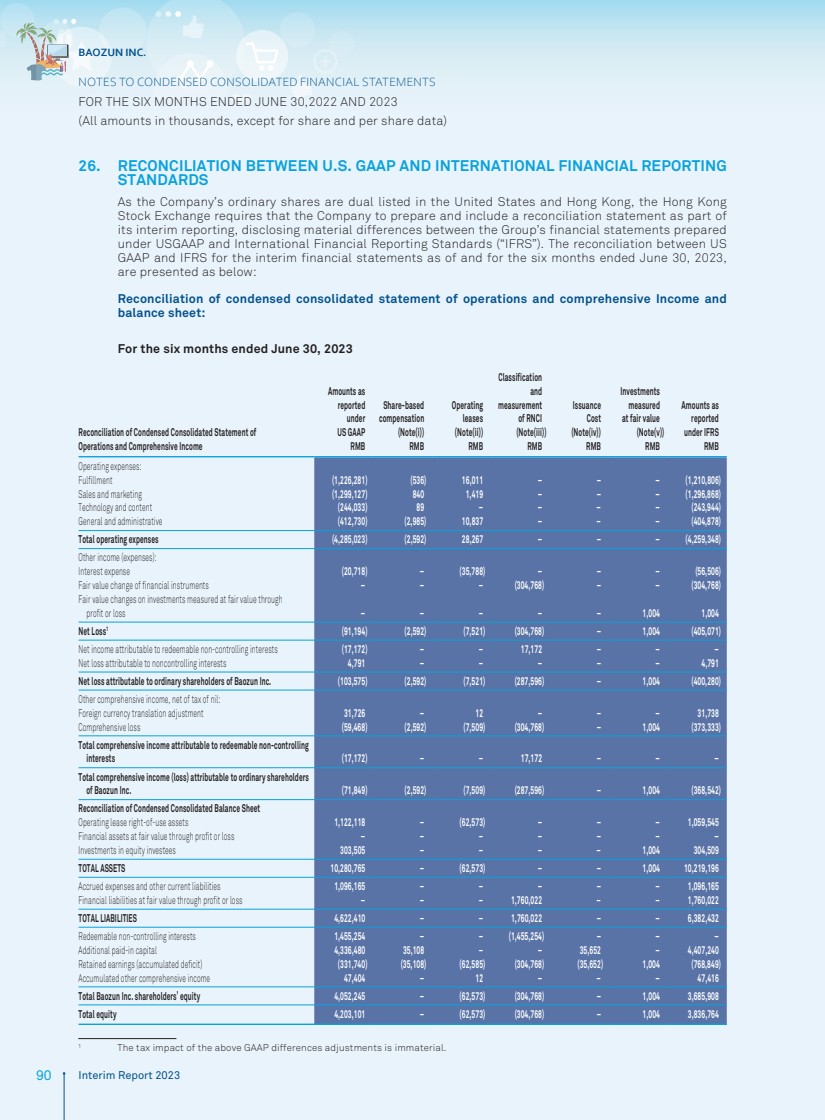

| 宝尊公司 90 2023年中期报告截至2022年6月30日和2023年6月30日的六个月的简明合并财务报表附注 (除股票和每股数据外,所有金额均以千计) 26。美国公认会计准则与国际财务报告标准之间的对账 由于该公司的普通股在美国和香港双重上市,香港 证券交易所要求公司编制并纳入对账表,作为 其中期报告的一部分,披露集团根据USGAAP和国际财务报告准则(“IFRS”)编制的 财务报表之间的重大差异。截至2023年6月30日的六个月中期财务报表的美国 GAAP与国际财务报告准则之间的对账如下: 简明合并运营报表和综合收益表的对账以及 资产负债表: 截至2023年6月30日的六个月中 运营和综合收益简明合并报表 金额的对账 在 US GAAP 基于股份的 薪酬 (注 (i)) 运营中 租赁 (注 (ii)) 分类 和 衡量 RNCI (注 (iii)) 发行 成本 (注 (iv)) 投资 按公允价值计量 (注 (v)) 根据国际财务报告准则 人民币人民币人民币人民币 运营费用: (注(v)) 根据国际财务报告准则 人民币人民币人民币人民币 运营费用: ,281) (536) 16,011 — — — (1,210,806) 销售和营销 (1,299,127) 840 1,419 — — — (1,296,868) 技术和内容 (244,033) 89 — — — (243,944) 一般和管理 (412,730) (2,985) 10,837 — — — (404,878) 总运营费用 (4,285,023) (2,592) 28,267 — — — (4,259,348) 其他收入(支出)): 利息支出 (20,718) — (35,788) — — (56,506) 金融工具的公允价值变动 — — — (304,768) — — (304,768) 按公允价值计量的投资的公允价值变动 损益 — — — 1,004 1,004 1,004 净亏损 1 (91,194) (2,592) (7,521) (304,768) — 1,004 (405,071) 归属于可赎回非控股权益的净收益 (17,172) — — 17172 — — — 归属于非控股权益的净亏损 4,791 — — — — 4,791 归属于宝尊公司普通股东的净亏损 (103,575) (2,592) (7,521) (287,596)— 1,004 (400,280) 其他综合收益,扣除税款: 外币折算调整 31,726 — 12 — — 31,738 综合亏损 (59,468) (2,592) (7,509) (304,768) — 1,004 (373,333) 归属于可赎回非控股权益的综合收益总额 (1774) (373,333) 归属于可赎回的非控股权益 (1773) 172) — — 17,172 — — — 归属于宝尊公司普通股东 的总综合收益(亏损)(71,849)(2,592)(7,509)(287,596)— 1,004(368,542) 精简合并资产负债表对账 经营租赁使用权资产 1,122,118 — (62,573) — — 1,059,545 按公允价值计入损益的金融资产 — — — — — 对股票投资者的投资 303,505 — — — 1,004 304,509 总资产 10,280,765 — (62,573) — — 1,004 10,219,196 应计费用和其他流动负债 1,096,165 — — — — 1,096,165 按公允价值计入损益的金融负债 — — — 1,760,022 — — 1,760,022 总负债 4,622,410 — — 1,760,022 — — 6,382,432 可赎回的非控股权益 1,455,254 — — (1,455,254) — — — 额外实收资本 4,336,480 35,108 — — 35,652 —4,407,240 留存收益(累计赤字)(331,740) (35,108) (62,585) (304,768) (304,6768) (35,652) 1,004 (768,849) 累计其他综合收益 47,404 — 12 — — 47,416 宝尊公司股东权益总额 4,052,245 — (62,573) (304,768) — 1,768 004 3,685,908 总权益 4,203,101 — (62,573) (304,768) — 1,004 3,836,764 1 上述公认会计准则差异调整的税收影响并不重要。 |

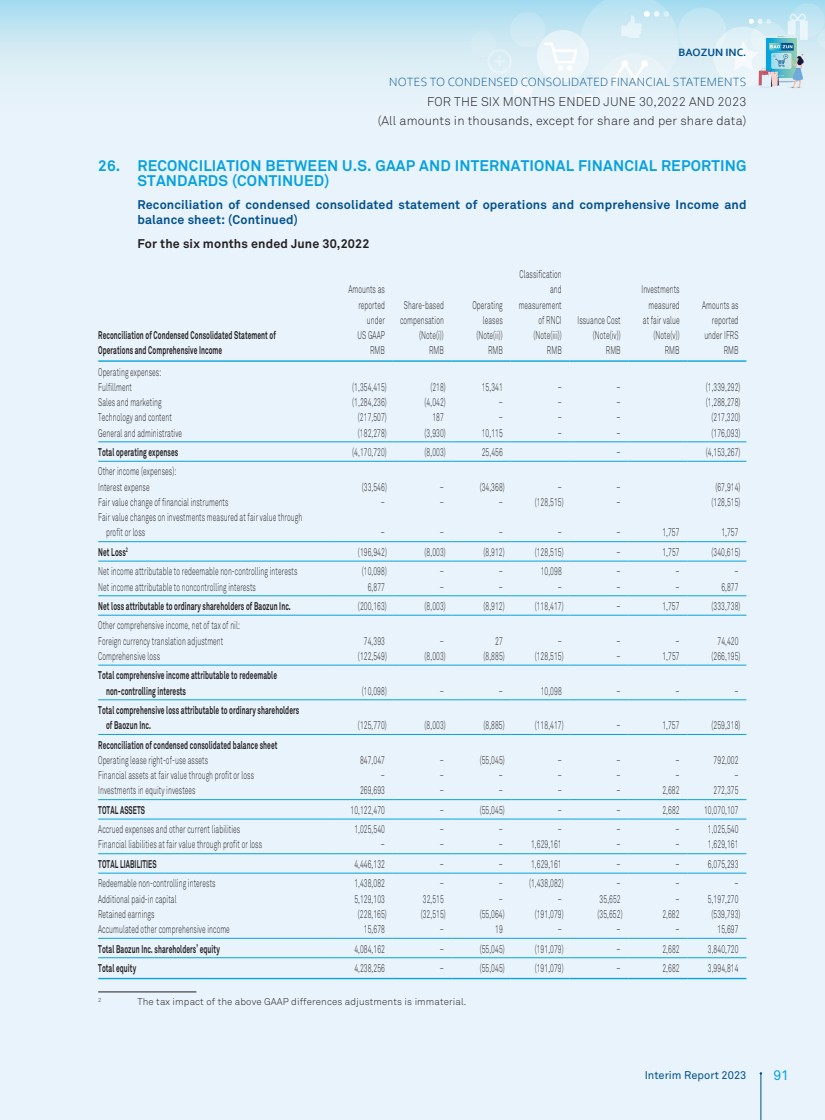

| BAOZUN INC. Interim Report 2023 91 NOTES TO CONDENSED CONSOLIDATED FINANCIAL STATEMENTS FOR THE SIX MONTHS ENDED JUNE 30,2022 AND 2023 (All amounts in thousands, except for share and per share data) 26. RECONCILIATION BETWEEN U.S. GAAP AND INTERNATIONAL FINANCIAL REPORTING STANDARDS (CONTINUED) Reconciliation of condensed consolidated statement of operations and comprehensive Income and balance sheet: (Continued) For the six months ended June 30,2022 Reconciliation of Condensed Consolidated Statement of Operations and Comprehensive Income Amounts as reported under Share-based compensation Operating leases Classification and measurement of RNCI Issuance Cost Investments measured at fair value Amounts as reported US GAAP (Note(i)) (Note(ii)) (Note(iii)) (Note(iv)) (Note(v)) under IFRS RMB RMB RMB RMB RMB RMB RMB Operating expenses: Fulfillment (1,354,415) (218) 15,341 – – (1,339,292) Sales and marketing (1,284,236) (4,042) – – – (1,288,278) Technology and content (217,507) 187 – – – (217,320) General and administrative (182,278) (3,930) 10,115 – – (176,093) Total operating expenses (4,170,720) (8,003) 25,456 – (4,153,267) Other income (expenses): Interest expense (33,546) – (34,368) – – (67,914) Fair value change of financial instruments – – – (128,515) – (128,515) Fair value changes on investments measured at fair value through profit or loss – – – – – 1,757 1,757 Net Loss2 (196,942) (8,003) (8,912) (128,515) – 1,757 (340,615) Net income attributable to redeemable non-controlling interests (10,098) – – 10,098 – – – Net income attributable to noncontrolling interests 6,877 – – – – – 6,877 Net loss attributable to ordinary shareholders of Baozun Inc. (200,163) (8,003) (8,912) (118,417) – 1,757 (333,738) Other comprehensive income, net of tax of nil: Foreign currency translation adjustment 74,393 – 27 – – – 74,420 Comprehensive loss (122,549) (8,003) (8,885) (128,515) – 1,757 (266,195) Total comprehensive income attributable to redeemable non-controlling interests (10,098) – – 10,098 – – – Total comprehensive loss attributable to ordinary shareholders of Baozun Inc. (125,770) (8,003) (8,885) (118,417) – 1,757 (259,318) Reconciliation of condensed consolidated balance sheet Operating lease right-of-use assets 847,047 – (55,045) – – – 792,002 Financial assets at fair value through profit or loss – – – – – – – Investments in equity investees 269,693 – – – – 2,682 272,375 TOTAL ASSETS 10,122,470 – (55,045) – – 2,682 10,070,107 Accrued expenses and other current liabilities 1,025,540 – – – – – 1,025,540 Financial liabilities at fair value through profit or loss – – – 1,629,161 – – 1,629,161 TOTAL LIABILITIES 4,446,132 – – 1,629,161 – – 6,075,293 Redeemable non-controlling interests 1,438,082 – – (1,438,082) – – – Additional paid-in capital 5,129,103 32,515 – – 35,652 – 5,197,270 Retained earnings (228,165) (32,515) (55,064) (191,079) (35,652) 2,682 (539,793) Accumulated other comprehensive income 15,678 – 19 – – – 15,697 Total Baozun Inc. shareholders’ equity 4,084,162 – (55,045) (191,079) – 2,682 3,840,720 Total equity 4,238,256 – (55,045) (191,079) – 2,682 3,994,814 2 The tax impact of the above GAAP differences adjustments is immaterial. |