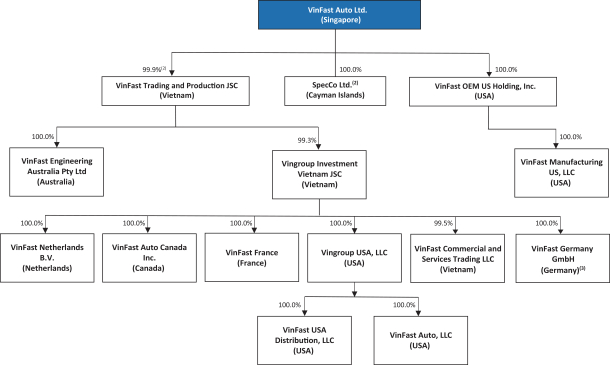

组织结构

下表汇总了我们的公司结构,列出了截至本招股说明书之日,我们每个主要运营子公司的所有权权益和注册国家/地区。

备注:

| (1) | 基于所持投票权的比例。注册人拥有该子公司已发行股本总额的39.09%,包括无投票权的优先股。 |

| (2) | 前身为黑桃收购公司。 |

| (3) | 为了使分销公司的所有权结构同质化,我们正在进行必要的程序,将VinFast德国有限公司的股份转让给Vingroup Investment越南JSC。VinFast德国有限公司向Vingroup Investment越南JSC转让股份的交易正在进行中。交易完成后,VinFast将通过Vingroup投资越南JSC间接拥有VinFast德国公司。 |

企业信息

我们公司于2015年1月19日在新加坡注册成立,名为Fiscus Consulting Pte。有限公司,是新加坡1967年《公司法》(《新加坡公司法》)下的私人有限公司(注册号:201501874G)。我公司更名为S贸易投资有限公司。2021年4月8日与VinFast Auto Pte. Ltd.和2022年12月22日签订合同。2023年7月31日,VinFast从一家新加坡私人有限公司转型为VinFast Auto Pte。合并为新加坡上市有限公司,以VinFast Auto Ltd.的名义运营。

我们的主要执行办事处位于越南海防市Cat Hai区Cat Hai区Cat Hai镇Cat Hai岛Dinh Vu-Cat Hai经济区。我们在这个地址的电话号码是+84225 3969999。我们在新加坡的注册办事处位于新加坡169208,下三角洲路120号,Cendex Center#02-05。

投资者应向我们主要执行办公室的地址和电话号码提出任何查询。我们的主要网站是www.vinfastau.us。我们网站上包含的信息不属于此范围

18