附录 99.1 一种更明智的在线销售方式投资者演示文稿 2023 年 9 月纳斯达克:NOGN

免责声明前瞻性陈述 本演示文稿中包含的某些陈述不是历史事实,而是就1995年《美国私人证券诉讼改革法》的安全港条款而言,是前瞻性陈述。前瞻性陈述通常与未来 事件或公司未来的财务或经营业绩有关。在某些情况下,你可以通过诸如 “可能”、“应该”、“将”、“看起来”、 “期望”、“打算”、“将”、“估计”、“预期”、“相信”、“未来”、“预测”、“潜在” 或 “继续” 之类的术语来识别前瞻性陈述,或者这些术语的否定词或它们的变体或类似的术语,但缺少这些言语并不意味着陈述不具有前瞻性。此类前瞻性陈述受风险、不确定性和其他因素的影响,这些因素可能导致实际结果与此类前瞻性陈述所表达或暗示的结果存在重大差异。这些前瞻性陈述基于估计和假设,尽管公司及其 管理层认为这些估计和假设是合理的,但本质上是不确定的。这些前瞻性陈述仅用于说明目的,无意作为担保、保证、预测或 明确的事实或概率陈述,也不得被任何投资者依赖作为担保、保证、预测或 最终陈述。实际事件和情况很难或无法预测,并且可能与假设不同。许多实际事件和情况是公司无法控制的。可能导致 实际业绩与当前预期存在重大差异的因素包括但不限于:我们成功地及时或完全实施增长战略的能力;我们实现与新业务相关的预期收入和其他收益的能力 ;未能有效地发展和扩大我们的营销和销售能力;未能保持或提高公司的品牌知名度;未能改善和增强功能、性能、 可靠性,的设计、安全性和可扩展性公司的平台和创新并推出新的解决方案,以满足客户不断变化的需求;需要减少公司的定价模式以保持 竞争力;适用法律或法规的变化;公司可能受到其他经济、业务和/或竞争因素的不利影响;以及公司年度报告中标题为 “风险因素” 和 “关于前瞻性陈述的警示性说明” 部分中列出的其他风险和不确定性 10-K表格于3月23日向美国证券交易委员会提交、2023 年以及公司不时向 美国证券交易委员会提交的其他文件。本演示文稿中的任何内容均不应被视为任何人表示将实现此处提出的前瞻性陈述或此类前瞻性陈述的任何预期结果将实现 。您不应过分依赖前瞻性陈述,前瞻性陈述仅代表其发表之日。公司不承担任何更新这些前瞻性陈述的责任。行业和市场数据此处包含的信息、 数据和统计数据来自各种内部(包括公司内部收集的数据)和外部第三方来源。尽管公司认为此类第三方信息是可靠的,但 无法保证所示信息的准确性或完整性。本公司尚未独立验证第三方来源提供的信息的准确性或完整性。公司 管理层未就其中所作假设的合理性或此处包含的任何预测或建模或任何其他信息的准确性或完整性作出任何陈述。此处包含的有关过去性能或建模 的任何信息、数据或统计数据均不代表未来的表现。公司没有义务更新本演示文稿中的信息。商标公司拥有或拥有其 在其业务运营中使用的各种商标、服务商标和商品名称的权利。本演示文稿还可能包含第三方的商标、服务标志、商品名称和版权,这些都是其各自所有者的财产。在本演示文稿中使用或显示 第三方的商标、服务标志、商品名称或产品,并不意图也不暗示与公司建立关系,也不暗示本公司的认可或赞助。仅为方便起见,本演示文稿中提及的 商标、服务商标、商品名称和版权可能不带有 TM、SM、® 或 © 符号,但此类提法并不旨在以任何方式表明公司不会在适用法律下在 的最大范围内主张其各自的权利或适用许可方对这些商标、服务商标、商品名称和版权的权利。2 纳斯达克:否 GN

免责声明(续)财务信息;非公认会计准则财务 衡量标准公司根据美国公认会计原则编制和列报其合并财务报表。但是,管理层认为,调整后的息税折旧摊销前利润、调整后的息税折旧摊销前利润率和净负债这些非公认会计准则财务指标为投资者 提供了评估公司业绩的更多有用信息,因为证券分析师、机构投资者和其他利益相关方经常使用这些指标来分析经营业绩和前景。这些 非公认会计准则指标无意取代任何美国公认会计准则财务指标,据计算,可能无法与其他行业或同一 行业内其他公司的业绩指标进行比较。公司计算调整后息税折旧摊销前利润并将其定义为净亏损,经调整后不包括:(1) 利息支出、(2) 所得税支出、(3) 折旧和摊销、(4) 遣散费、(5) 股票薪酬、(6) 设施 合并费用和 (7) 重组成本。公司计算并定义调整后息税折旧摊销前利润率为调整后息税折旧摊销前利润除以净收入。公司计算并定义净负债为总负债,减去现金和现金等价物。 调整后的息税折旧摊销前利润、调整后的息税折旧摊销前利润率和净负债是美国公认会计原则不要求或不按照美国公认会计原则列报的财务指标。公司认为,调整后的息税折旧摊销前利润、调整后的息税折旧摊销前利润率和净负债,与 公司根据美国公认会计原则公布的财务业绩相结合,可以提供有关公司经营业绩的有意义的补充信息,并排除某些可能无法代表公司业务、经营业绩或前景的项目,从而更一致地在 基础上对其历史经营业绩进行内部比较。特别是,该公司认为,使用调整后的息税折旧摊销前利润、调整后的息税折旧摊销前利润率和净负债 对投资者有帮助,因为它们是管理层用来评估公司业务健康状况和评估其经营业绩以及用于内部规划和预测目的的衡量标准。调整后的息税折旧摊销前利润、 调整后息税折旧摊销前利润率和净负债仅供补充参考,作为分析工具存在局限性,不应单独考虑,也不应将其作为根据 美国公认会计原则提供的财务信息的替代品。调整后息税折旧摊销前利润的一些局限性包括:(1)它不反映未来要支付的资本承诺,(2)尽管折旧和摊销是非现金费用,但标的资产可能需要更换 ,调整后的息税折旧摊销前利润并未反映这些资本支出,(3)它不反映可能代表我们可用现金减少的纳税;(4)它不包括某些非经常性现金在稳定的基础上,公司 认为不代表其业务的费用。调整后息税折旧摊销前利润率的一些局限性包括现金和非现金经营业绩指标与业务业绩观点之间可能存在差异 。调整后的息税折旧摊销前利润、调整后的息税折旧摊销前利润率和净负债可能无法与其他公司的同类指标进行比较,因为它们可能无法以相同的方式计算调整后的息税折旧摊销前利润、调整后的息税折旧摊销前利润率或净负债,从而限制了它们作为比较指标的用处。由于这些限制,在评估公司业绩时,您应考虑调整后的息税折旧摊销前利润、调整后的息税折旧摊销前利润率和净负债以及其他财务指标,包括 公司的净亏损和其他根据美国公认会计原则公布的业绩。根据S-K法规第10 (e) (1) (i) (B) 条规定的例外情况,公司尚未将上面包含的前瞻性调整后息税折旧摊销前利润、调整后息税折旧摊销前利润 利润率或净负债指导与最直接可比的GAAP指标进行对账,因为无法在前瞻性的基础上获得可比的GAAP指标,如果没有 不合理的努力,公司也无法进行此类对账,因为 以合理的确定性预测超出控制范围的物品的未来影响固有的困难公司或其他非表示其持续经营业绩的公司。 此类对账的准备需要根据公认会计原则编制的前瞻性资产负债表、损益表和现金流量表,如果不付出不合理的努力,公司就无法获得此类前瞻性财务报表。出于同样的原因,该公司无法解决不可用信息可能具有的重要意义... 3 纳斯达克:NOGN

关于我们 Nogin 是每家公司 都应得的外包电子商务增长解决方案我们公司的使命是帮助品牌与大型零售业竞争,而不会像DIY解决方案那样花费时间、费用和麻烦。Nogin是领先的端到端电子商务解决方案提供商,通过尖端技术、强大的基础设施和行业专业知识为全球品牌提供支持,以超越竞争对手并超越竞争对手。4 纳斯达克:NOGN

为全球品牌管理电子商务十多年 FAST FACTS 体验 ● 成立于 2010 年 ● 服装 ● 总部:洛杉矶 | 纽约市 ● 鞋类 ● 200 多名员工 ● 活跃的生活方式 ● 40 多个管理品牌● 健康与美容 ● 家居摆设 ● 消费品 5 纳斯达克: NOGN 奥兰治县 | 洛杉矶 | 匹兹堡 | 纽约

投资者亮点 ● 创新的商务即服务 (CaaS) 平台增强了现有的电子商务平台,以最大限度地提高效率和盈利能力 ● 快速部署(60 天内)新的电子商务平台可提高销售、服务水平和品牌价值 ● 运营和技术 效率使许多客户在第一年的销售额增长高达40% ● 收入模式是占销售额的一定百分比 ● 经验丰富的管理团队优化了公司的运营和财务 ● 新 渠道将于 2023 年下半年上市,从RSM Consulting开始 ● CaaS业务现在占新预订量的50%(历史上为33%),预计将在2023-2024年推动利润率上升 6 纳斯达克:NOGN

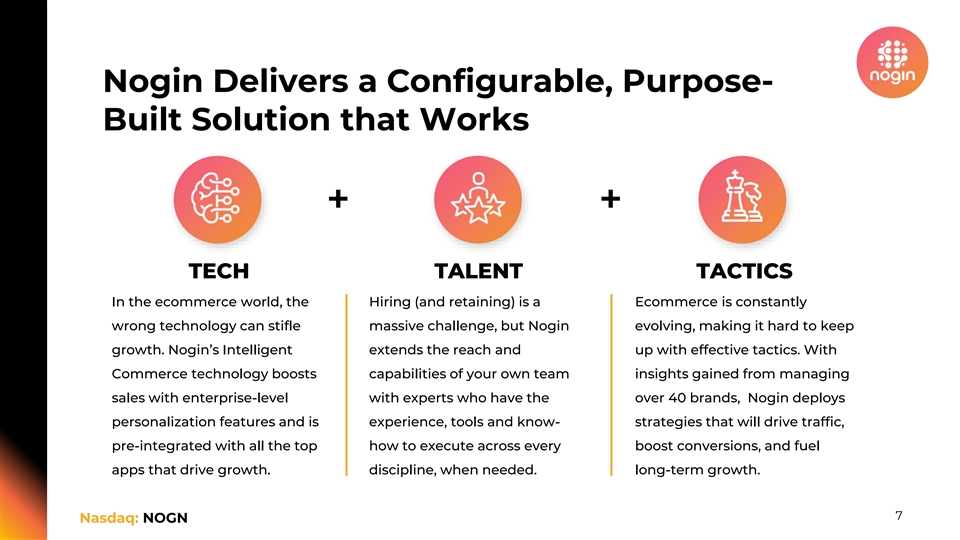

Nogin 提供可配置、专门构建的解决方案,行之有效 + TECH TALENT TARTICS 在电子商务领域,招聘(和留用)一直是错误的电子商务技术可以扼杀巨大的挑战,但是 Nogin 不断发展,使其难以保持增长。Nogin's Intelligent 通过有效的战术扩大了覆盖范围和向上 。借助Commerce技术,Nogin可以增强您自己团队的能力,这些见解是通过与拥有40多个品牌的专家一起管理企业级销售所获得的,Nogin部署了个性化功能和经验、工具 和知识策略,可以增加流量,预先集成了所有顶级的执行方法,并在需要时推动增长的应用程序。纪律。长期增长。7 Nasdaq:NOGN

Nogin Commerce-a-service (CaaS) 借助 CaaS,品牌可以获得 最先进的智能商务技术、一支涵盖基本职能(营销、战略、运营和物流)的专家团队以及深厚的电子商务专业知识。智能商务技术扩展了 Shopify Plus 的功能, 无需更高的成本或复杂性即可实现更高的增长。8 纳斯达克:NOGN

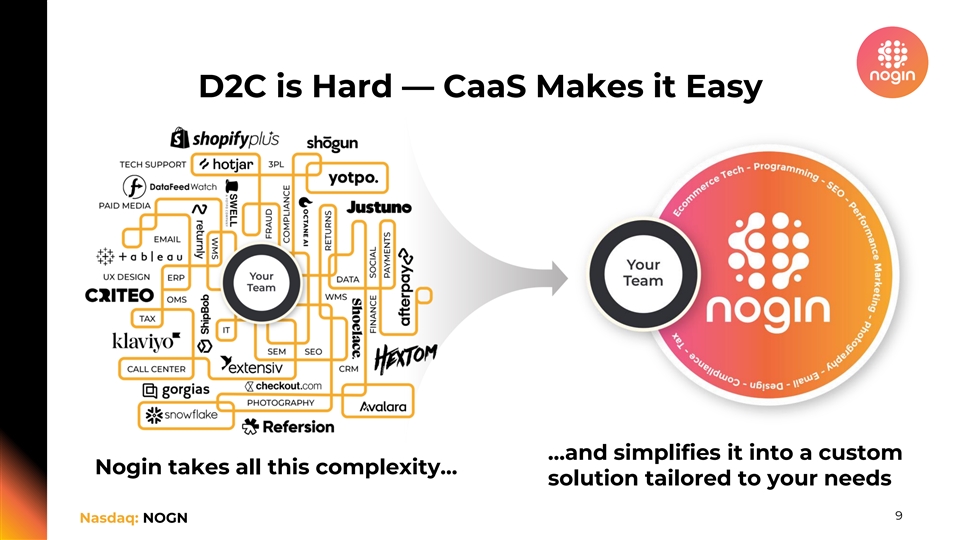

D2C 很难 — CaaS 让它变得简单... 然后将其简化为 自定义 Nogin 解决了所有这些复杂性... 根据你的需求量身定制的解决方案 9 Nasdaq:NOGN

CaaS 提供了一种利益一致的整体方法更低 营销支出而不是只关注排名、展示次数、1.CPC + DISCOVERY 是销售渠道的顶部,sessions Nogin 采用了全面的独特性、反弹、页面方法,确保 2.CTR + 考虑视图、持续时间 CAC 和 CLV 的平均订单价值 UPT 保持一致。Nogin 提供了 3.CAC + 转化放弃、ROAS 绩效水平达到每笔交易的单位,以及品牌无法达到的上限 4。CLV + 留存频率、LTV 所需时间成本是合理的,但他们需要 才能竞争。订阅者费率、推荐、5.NPS + 倡导评论,发布更高的转化率 10 纳斯达克:NOGN

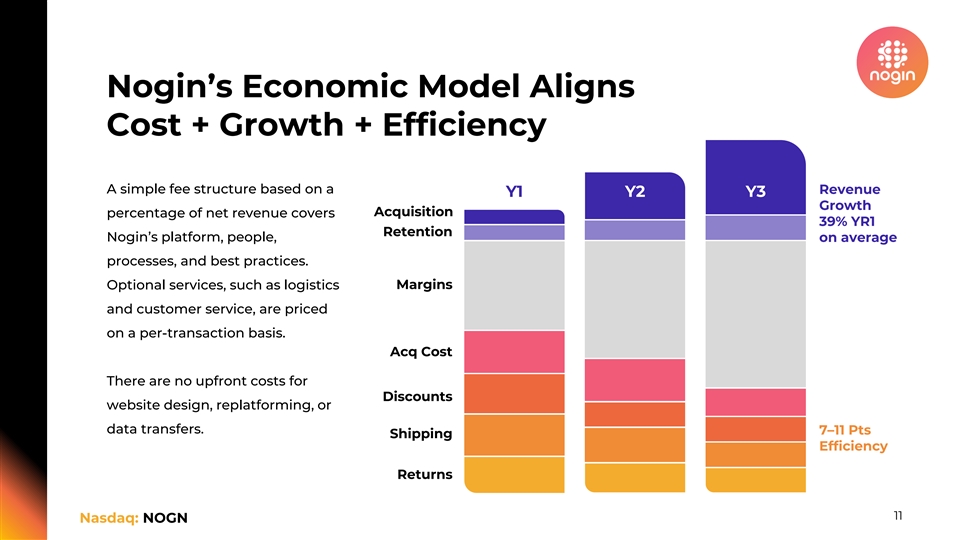

Nogin的经济模型使成本+增长+效率基于收入的简单的 费用结构基于收入同比增长占净收入的收购百分比涵盖了Nogin的第一年留存率39% Nogin的平台、人员、平均流程和最佳实践。可选服务,例如物流保证金和客户 服务,按每笔交易定价。Acq Cost 折扣网站设计、平台重塑或数据传输没有前期成本。7—11 分运输效率回报 11 纳斯达克:NOGN

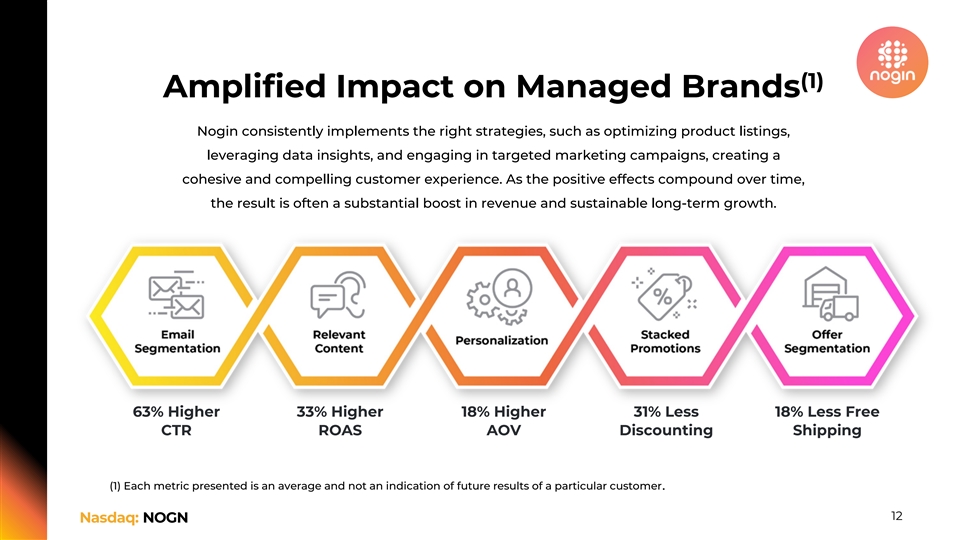

(1) Amplified Impact 对管理品牌的影响 Nogin 始终如一地实施 正确的策略,例如优化产品清单、利用数据见解和参与有针对性的营销活动,从而创造有凝聚力和引人注目的客户体验。随着时间的推移,积极影响会逐渐复杂,结果是 通常会大幅促进收入和可持续的长期增长。63% 提高 33% 提高 18% 提高 31% 减少 18% 减少 18% 免费 CTR ROAS AOV 折扣运费 (1) 提出的每个指标都是 特定客户的平均值,并不表示未来业绩。12 纳斯达克:NOGN

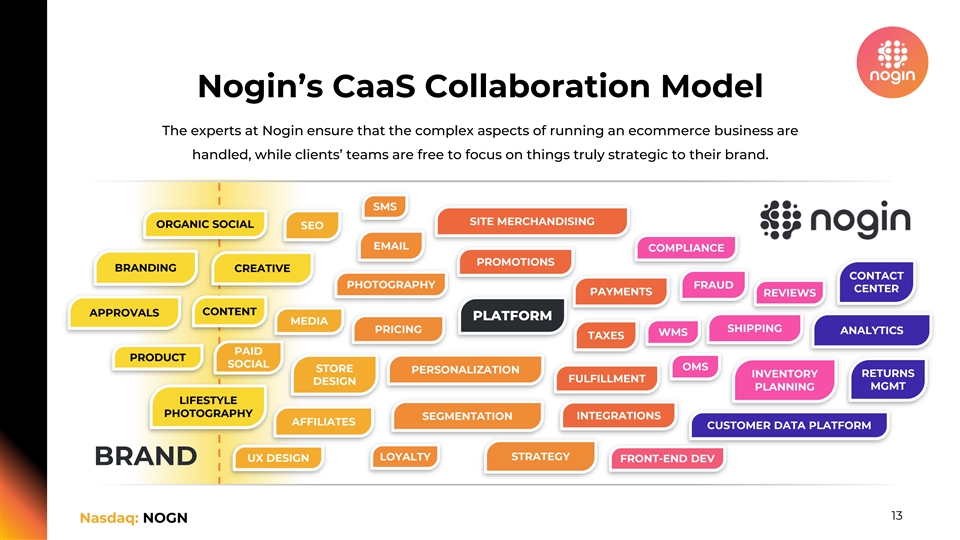

Nogin的CaaS协作模式Nogin的专家确保 运营电子商务业务的复杂方面得到处理,而客户的团队可以自由地专注于对品牌真正具有战略意义的事情。短信网站销售有机社交 SEO 电子邮件合规促销品牌创意联系人 摄影欺诈中心付款评论内容批准平台媒体配送定价分析 WMS 税收已付产品社交 OMS 商店个性化库存退货配送设计管理规划生活方式摄影细分 整合关联公司客户数据平台策略 UX 设计忠诚度前端开发品牌 13 纳斯达克:NOGN

Flex Commerce:完全托管的技术和部分访问服务 在提供完全自助服务完全托管的技术托管的端到端电子商务平台——细分——CDP——人工智能优化——多渠道服务十多年之后,Nogin于2022年推出了Flex Commerce。这种全新的混合自助服务 完全托管 MKTG 模式提供对 Nogin 的 CREATIVE-SEO-SOCIAL-AFFILATIES-AFFILATY-电子邮件-短信-忠诚度企业级商务技术的完全访问权限,并提供部分访问服务自助服务完全托管数据叠加层。现在,品牌可以自由选择完全托管、A/B 测试-分析-电子邮件-安全-性能屋或两者兼而有之,而不必担心技术集成、自助服务完全托管运营和运营。呼叫中心-仓库- 配送-计划-合规 14 纳斯达克:NOGN

全职的 Nogin Experts:你的团队的强大延伸大多数 品牌根本无法证明每个职能部门的敬业专家的成本是合理的。小团队分散得很薄,经常戴着多顶帽子猜测。Nogin 的团队将您的团队的覆盖范围和能力扩展到拥有在各个学科中执行的经验、工具和专业知识的专家按需访问权限 。品牌营销经理经理 FRATIONAL ACCESS 副总裁品牌税务物流策略师欺诈经理 Photog Site 高级专家负责人社交 SEO 数据前端 撰稿人运营策略师高级目录专家电子邮件分析师开发者后端设计师经理专家开发者 15 纳斯达克:NOGN

共享基础设施 + 部分访问使不可能成为可能 成功的客户案例研究更不可能加速从多渠道结果转变时间表效率执行市场到 D2C 一家全球电子公司推动了 25% 的增长全面完成迁移部署的消费者 开发了从 SalesForce 到等级 B2B OMS 再到品牌工业的多重转换和 18% 的托管 DTC,在 3 个渠道中实现智能商务增长销售并缩减安全产品月份支持成本 {}市场 16 纳斯达克:NOGN

财务快照(纳斯达克:NOGN)● > 年初至今 CaaS 预订量*,2022 年全年为 300 万美元 ● 通过新预订,2023 年客户数量显著增加 ● 预计 2023 年净收入为 5000 万美元至 5500 万美元,第四季度调整后息税折旧摊销前利润率为 40%,息税折旧摊销前利润率为 10%-15% * 管理层根据以下条件计算得出的根据历史 信息和预测,计算得出的每位新客户在第一年每次互动的预期收入百分比Nogin 平台上的未来产品销售 17 纳斯达克:NOGN

执行管理团队首席执行官、 总裁兼董事会主席乔恩·胡伯曼先生拥有超过25年的高科技商业领导经验,涵盖公共和私营部门的业务发展、筹资和高管领导,包括在 媒体工作流程自动化、交付和盈利解决方案提供商Ooyala、SaaS企业数据管理公司Syncplicity、为公众服务的企业软件公司Tiburon 安全行业和艾美加公司(纽约证券交易所代码:IOM)。除了在五家科技公司领导转型和退出的经验外,胡伯曼先生还作为巴斯家族的投资者工作了九年,领导了对私营和上市公司的投资。胡伯曼拥有普林斯顿大学 计算机科学文学学士学位和宾夕法尼亚大学沃顿商学院的工商管理硕士学位。Shahriyar Rahmati,首席运营官兼首席财务官 Rahmati 先生拥有二十多年的经验,曾在多个行业担任过各种高管级职务。从2020年9月到2022年8月,拉赫马蒂先生担任RSM US LLP的负责人。此前,他在2018年12月至2020年3月期间担任RugSUSA的首席运营官,并在2016年7月至2018年12月期间担任Comvest Partners的董事总经理兼投资组合运营主管。在此之前,Rahmati先生是戈尔斯集团的负责人和Graham Partners的运营合伙人。他拥有麻省理工学院 工商管理硕士学位和纽约大学经济学学士学位。18 纳斯达克:NOGN

感谢投资者查询:媒体查询 CORE IR CORE IR Peter Seltzberg Jules Abraham peters@coreir.com julesa@coreir.com www.nogin.com 纳斯达克:NOGN