印度基金公司 (IFN)

半年度报告

2023年6月30日

abrdn.com

美国

证券交易委员会

华盛顿特区 20549

表单 N-CSR

注册管理 投资公司的认证股东报告

| 《投资公司法》档案编号: | 811-08266 |

| 章程中规定的注册人的确切姓名: | 印度基金公司 |

| 主要行政办公室地址: | 市场街 1900 号,200 号套房 |

| 宾夕法尼亚州费城 19103 | |

| 服务代理的名称和地址: | 莎朗·法拉利女士 |

| abrdn Inc. | |

| 市场街 1900 号,200 号套房 | |

| 宾夕法尼亚州费城 19103 | |

| 注册人的电话号码,包括区号: | 800-522-5465 |

| 财政年度结束日期: | 12 月 31 日 |

| 报告期日期: | 2023年6月30日 |

第 1 项-向股东报告。

(a) 随函提交根据1940年《投资公司法》(“1940年法案”)第30e-1条向股东转交的报告 的副本。

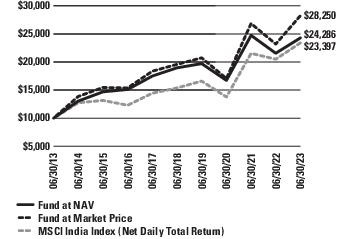

| 1 | 过去的表现并不能保证未来的业绩。投资回报和本金价值将波动,股票出售后的价值可能高于或低于原始成本。当前性能可能比报价的性能低或高 。资产净值回报数据包括投资管理费、托管费和管理费(例如董事费和律师费),并假设所有 分配的再投资。 |

| 2 | 假设对股息和分配进行再投资。 |

| 3 | 基金的总回报基于每个财务报告期末报告的资产净值,由于财务报表的四舍五入或调整,可能与财务摘要中报告的有所不同。 |

| 4 | 摩根士丹利资本国际印度指数(每日净总回报)旨在衡量印度市场中大型和中型股细分市场的表现。该指数拥有113只成分股,涵盖了印度股票市场的大约85% 。该指数的计算扣除基金通常要缴纳的预扣税。索引是非托管的,仅供比较之用。 不反映任何费用或支出。您不能直接投资指数。指数表现并不代表基金本身的表现。有关基金业绩的更多信息,请访问 http://www.abrdnifn.com。 |

| 1 |

| 2 |

| 6 个月 | 1 年 | 3 年 | 5 年 | 10 年 | |

| 资产净值 (NAV) | 8.20% | 12.69% | 13.25% | 5.08% | 9.28% |

| 市场价格 | 18.16% | 21.84% | 18.32% | 7.62% | 10.94% |

| 摩根士丹利资本国际印度指数(每日净总回报) | 5.11% | 14.15% | 19.33% | 8.76% | 8.87% |

| 3 |

| 行业 | |

| 财务 | 31.6% |

| 银行 | 18.8% |

| 金融服务 | 7.6% |

| 保险 | 5.2% |

| 必需消费品 | 13.1% |

| 工业品 | 8.3% |

| 信息技术 | 8.1% |

| 非必需消费品 | 8.0% |

| 材质 | 7.7% |

| 医疗保健 | 7.4% |

| 通信服务 | 6.8% |

| 实用工具 | 5.3% |

| 房地产 | 3.9% |

| 能量 | 2.8% |

| 短期投资 | 0.1% |

| 超过其他资产的负债 | (3.1%) |

| 100.0% |

| 十大持股 | |

| ICICI 银行有限公司 | 8.3% |

| 印度斯坦联合利华有限公司 | 6.9% |

| 住房开发金融有限公司 | 6.8% |

| UltraTech水泥有限公司 | 4.6% |

| Infosys Ltd. | 4.6% |

| Bharti Airtel Ltd. | 4.6% |

| 印度电网有限公司 | 4.1% |

| SBI 人寿保险公司有限公司 | 3.8% |

| Kotak Mahindra Bank Ltd. | 3.6% |

| HDFC 银行有限公司 | 3.6% |

| 4 |

| 5 |

| 资产 | |

| 按价值计算的投资(成本 323,610,291 美元) | $517,238,889 |

| 按价值计算的短期投资(成本 755,365 美元) | 755,365 |

| 外币,按价值计算(成本 793,028 美元) | 793,004 |

| 应收利息和股息 | 1,236,465 |

| 预付费用 | 74,447 |

| 总资产 | 520,098,170 |

| 负债 | |

| 递延外国资本利得税(注 2g) | 16,757,778 |

| 应付投资管理费(注3) | 435,844 |

| 应付投资者关系费(注3) | 71,996 |

| 应付管理费(注3) | 31,698 |

| 应付董事费 | 31,504 |

| 其他应计费用 | 399,398 |

| 负债总额 | 17,728,218 |

| 净资产 | $502,369,952 |

| 净资产构成 | |

| 股本(每股0.001美元)(注5) | $30,042 |

| 实收资本超过面值 | 347,907,513 |

| 可分配收益 | 154,432,397 |

| 净资产 | $502,369,952 |

| 根据已发行和流通的30,042,030股股票计算的每股净资产价值 | $16.72 |

| 6 |

| 净投资收益 | |

| 投资收益: | |

| 股息和其他收入(扣除721,634美元的国外预扣税) | $3,124,876 |

| 总投资收益 | 3,124,876 |

| 开支: | |

| 投资管理费(注3) | 2,575,675 |

| 管理费(注3) | 187,322 |

| 托管人费用和开支 | 141,501 |

| 董事费用和开支 | 134,932 |

| 律师费和开支 | 94,022 |

| 保险费用 | 78,775 |

| 投资者关系费用和开支(注3) | 71,996 |

| 独立审计师的费用和开支 | 50,246 |

| 向股东提交报告和代理招标 | 49,281 |

| 转账代理的费用和开支 | 26,860 |

| 其他 | 34,443 |

| 净开支 | 3,445,053 |

| 净投资收入/(亏损) | (320,177) |

| 投资和外币相关交易的已实现/未实现净收益/(亏损): | |

| 已实现净收益/(亏损)来自: | |

| 投资交易(包括 3,446,297 美元的资本利得税) | 16,530,080 |

| 外币交易 | 284,481 |

| 16,814,561 | |

| 未实现增值/(折旧)的净变动: | |

| 投资(包括1,906,664美元的递延资本利得税变动) | 21,442,136 |

| 外币转换 | 26,278 |

| 21,468,414 | |

| 来自投资和外币的已实现和未实现净收益 | 38,282,975 |

| 运营导致的净资产变动 | $37,962,798 |

| 7 |

| 对于 六个月 期限已结束 2023 年 6 月 30 日 (未经审计) | 对于 年底 2022 年 12 月 31 日 | |

| 净资产增加/(减少): | ||

| 操作: | ||

| 净投资损失 | $(320,177) | $(2,263,585) |

| 投资和外币交易的已实现净收益 | 16,814,561 | 53,391,477 |

| 投资未实现升值/(折旧)和外币 货币折算的净变动 | 21,468,414 | (157,422,315) |

| 运营产生的净资产净增加/(减少) | 37,962,798 | (106,294,423) |

| 向股东分配的款项来自: | ||

| 可分配收益 | (24,186,212) | (88,177,570) |

| 分配造成的净资产净减少 | (24,186,212) | (88,177,570) |

| 由于股票分配 ,分别发行了735,879股和2,401,576股普通股(注5) | 11,290,849 | 40,350,297 |

| 净资产变动 | 25,067,435 | (154,121,696) |

| 净资产: | ||

| 周期的开始 | 477,302,517 | 631,424,213 |

| 周期结束 | $502,369,952 | $477,302,517 |

| 8 |

| 对于 六个月 期限已结束 6 月 30 日, | 在截至12月31日的财政年度中, | |||||

| 2023 (未经审计) | 2022 | 2021 | 2020 | 2019 | 2018 | |

| 每股经营业绩(a): | ||||||

| 资产净值,期初 | $16.29 | $23.47 | $22.99 | $22.60 | $23.84 | $29.50 |

| 净投资收入/(亏损) | (0.01) | (0.08) | (0.12) | (0.04) | 0.03 | (0.04) |

| 已实现和未实现的净收益/(亏损) 投资和外币交易 | 1.27 | (3.79) | 3.81 | 2.38 | 1.06 | (1.25) |

| 来自投资业务的总额 | 1.26 | (3.87) | 3.69 | 2.34 | 1.09 | (1.29) |

| 向普通股股东分配的款项来自: | ||||||

| 净投资收益 | (0.82) | (1.17) | (0.09) | (1.10) | (0.01) | (0.77) |

| 已实现净收益 | – | (2.02) | (3.12) | – | (2.32) | (3.73) |

| 资本回报 | – | – | – | (0.85) | – | – |

| 总分布 | (0.82) | (3.19) | (3.21) | (1.95) | (2.33) | (4.50) |

| 资本股权交易: | ||||||

| 因股票分配而发行的股本所产生的影响(注5) | (0.01) | (0.12) | – | – | – | – |

| 公开市场回购政策造成的影响 | – | – | – | – | – | 0.13 |

| 资本份额交易总额 | (0.01) | (0.12) | – | – | – | 0.13 |

| 期末资产净值 | $16.72 | $16.29 | $23.47 | $22.99 | $22.60 | $23.84 |

| 市场价格,期末 | $16.60 | $14.81 | $21.10 | $19.96 | $20.13 | $20.24 |

| 总投资回报率基于(b): | ||||||

| 市场价格 | 18.16% | (15.32%) | 21.89% | 11.79% | 10.90% | (6.00%) |

| 资产净值 | 8.20% | (16.26%) | 17.72% | 14.69% | 5.70% | (1.94%) |

| 与平均净资产的比率/补充数据: | ||||||

| 期末净资产(省略000) | $502,370 | $477,303 | $631,424 | $618,431 | $607,988 | $642,079 |

| 适用于普通股股东的平均净资产(省略000) | $472,186 | $539,220 | $651,685 | $525,841 | $623,568 | $756,480 |

| 净开支 | 1.47%(c) | 1.43% | 1.35% | 1.43% | 1.35% | 1.32% |

| 净投资收益(亏损) | (0.14%)(c) | (0.42%) | (0.48%) | (0.20%) | 0.13% | (0.13%) |

| 投资组合周转率 | 15%(d) | 24% | 22% | 20% | 14% | 13% |

| (a) | 基于平均已发行股数。 |

| (b) | 根据市值计算的总投资回报率是假设基金普通股在期初以收盘价购买的,股息、 资本收益和其他分配按照基金的股息再投资计划的规定进行再投资,然后在该期间的最后一天以每股收盘价出售。计算 不反映投资者在购买或出售基金股票时可能产生的任何销售佣金。基于资产净值的总投资回报率的计算方法类似,唯一的不同是用基金的净资产价值 代替收盘市值。 |

| (c) | 按年计算。 |

| (d) | 未按年计算。 |

| 9 |

| 10 |

| 安全类型 | 标准输入 |

| 使用公允价值系数的外国股票 | 每种证券的存托凭证、指数、期货、行业指数/ETF、汇率以及当地 交易所的开盘价和收盘价。 |

| 投资,按价值计算 | 第 1 级 — 已报价 价格 | 第 2 级 — 其他重大 可观察的输入 | 第 3 级 — 重要 不可观察的输入 | 总计 |

| 资产 | ||||

| 证券投资 | ||||

| 普通股 | $6,026,970 | $511,211,919 | $– | $517,238,889 |

| 短期投资 | 755,365 | – | – | 755,365 |

| 投资总额 | $6,782,335 | $511,211,919 | $– | $517,994,254 |

| 总资产 | $6,782,335 | $511,211,919 | $– | $517,994,254 |

| 11 |

| 12 |

| 13 |

| 14 |

| 15 |

| 的税收成本 证券 | 未实现 感谢 | 未实现 折旧 | 网 未实现 感谢/ (折旧) |

| $358,285,849 | $203,741,320 | $(44,032,915) | $159,708,405 |

| 16 |

| 被提名人 | 为 投票 | 投反对票 | 投票弃权 |

| Luis F. Rubio | 19,209,091 | 751,368 | 359,438 |

| Nisha Kumar | 19,264,023 | 706,537 | 349,337 |

| 被提名人 | 为 投票 | 投反对票 | 投票弃权 |

| Jeswald W. Salacuse | 19,178,293 | 768,369 | 373,235 |

| 17 |

| 18 |

| 19 |

(b) 不适用。

第 2 项-道德守则。

此项目不适用于 N-CSR 表格的半年度报告 。

项目3-审计委员会财务专家。

此项目不适用于 N-CSR 表格的半年度报告 。

第 4 项-首席会计师费用和服务。

此项目不适用于 N-CSR 表格的半年度报告 。

第 5 项-上市注册人审计委员会。

此项目不适用于 N-CSR 表格的半年度报告 。

项目 6-投资。

| (a) | 截至报告期结束时,非关联发行人的证券投资表已包含在本N-CSR表格第1项下向股东提交的报告 的一部分。 |

| (b) | 不适用。 |

第 7 项——披露封闭式管理投资公司的代理投票 政策和程序。

此项目不适用于 N-CSR 表格的半年度报告 。

第 8 项-封闭式管理投资 公司的投资组合经理。

(a) 不适用于 N-CSR 表格的半年度报告 。

(b) 截至本 申报之日,在注册人最近 提交的N-CSR表格年度报告中,根据本项目第 (a) (1) 段确定的任何投资组合经理均未发生变化。

第 9 项——封闭式管理 投资公司和关联购买者购买股权证券。

在本报告所涉期间 期间,注册人没有进行过此类购买,也未代表注册人进行过此类购买。

项目10-将事项提交证券持有人表决。

在截至2023年6月30日的期间, 股东向注册人董事会推荐被提名人的程序没有重大变化。

项目 11。控制和程序。

| (a) | 注册人的首席执行官和首席财务官或履行类似职能的人员得出结论 ,注册人的披露控制和程序(定义见1940年《投资公司法》(“该法”)(17 CFR 270.30a-3 (c))第30a-3 (c) 条),自报告提交之日起 90 天内生效, 包括根据对第 30a-3 (b) 条 、该法(17 CFR 270.30a3 (b))和第 13a-15 (b) 条和第 13a-15 (b) 条所要求的控制措施和程序的评估,本段要求的披露或经修订的1934年《证券交易法》(17 CFR 240.13a-15 (b) 或240.15d15 (b))下的15d-15 (b)。 |

| (b) | 注册人对财务报告的内部控制(定义见该法案(17 CFR 270.30a-3 (d))(17 CFR 270.30a-3 (d))中注册人对财务报告的内部控制(定义见第 17CFR 270.30a-3 (d) 条),没有发生任何变化,对注册人对财务报告的内部控制产生重大影响,或者合理地 可能对注册人对财务报告的内部控制产生重大影响。 |

第 12 项。披露封闭式 管理投资公司的证券借贷活动

不适用。

项目 13。展品。

| (a)(1) | 不适用。 |

| (a)(2) | 该法第30a-2 (a) 条所要求的注册人认证是本表格N-CSR的附录 。 |

| (a)(3) | 根据1940年法案(17 CFR 270.23c-1)第23c-1条的规定,在报告所涉期间由注册人或代表注册人向10或 以上的人发送或发出的任何购买证券的书面邀请。不适用。 |

| (a)(4) | 注册人独立会计师变更。 不适用。 |

| (b) | 该法第30a-2 (b) 条所要求的注册人认证是本表格N-CSR的附录 。 |

| (c) | 根据注册人美国证券交易委员会豁免令条款的要求,注册人向股东发出的通知副本作为附录 (c) (1) 和 (c) (2) 提交,该通知附有自注册人上次提交N-CSR以来根据注册人的管理分销政策支付的分配。 |

签名

根据1934年《证券 交易法》和1940年《投资公司法》的要求,注册人已正式促使下列签署人 代表其签署本报告,并获得正式授权。

| (注册人) | 印度基金公司 |

| 作者(签名和标题): | /s/ 艾伦·古德森 | |

| 艾伦·古德森,首席执行官 |

日期:2023 年 9 月 8 日

根据1934年《证券 交易法》和1940年《投资公司法》的要求,以下人员代表 注册人以所示身份和日期签署了本报告。

| 作者(签名和标题): | /s/ 艾伦·古德森 | |

| 艾伦·古德森,首席执行官 |

日期:2023 年 9 月 8 日

| 作者(签名和标题): | /s/ 莎朗·法拉利 | |

| 莎朗·法拉利,首席财务官 |

日期:2023 年 9 月 8 日