附录 99.1

2023 年 9 月投资者概览

2 Safe Harbor和Basis of Presentation Forward——前瞻性陈述——本演示文稿包括1995年《私人证券诉讼改革法》所指的 “前瞻性陈述”。通常,您可以通过公司使用前瞻性术语来识别前瞻性陈述,例如 “预期”、“bel ieve”、“自信”、“继续”、“可能”、“估计”、“预期”、“打算”、“可能”、“计划”、“潜在”、“预测”、“寻求” 或 “应该”,或者其负面变化或其他存在或可比的变体术语。特别是,关于GMS运营的市场和我们的产品的声明,包括这些市场和产品的潜在增长、总体经济、我们继续成功驾驭不断变化的运营环境和执行业务的能力、战略举措和优先事项以及增长潜力、未来的并购和绿地、产品供应、通货膨胀、资本结构、定价、销量、净销售额、有机销售额、毛利率、增量息税折旧摊销前利润、调整后的息税折旧摊销前利润、调整后的息税折旧摊销前利润、调整后的息税折旧摊销前利润 ma rgi n,利息支出,税率,资本支出、自由现金流、现金流产生和营运资金管理、未来财务业绩和流动性、公司发展壮大的能力、实现增长、价值创造和长期成功的能力,以及本报告中包含的公司成本削减计划及其结果,可以被视为前瞻性报表。关于我们的期望、信念、计划、战略、目标、前景、假设或未来事件或业绩的陈述可能被视为前瞻性陈述。该公司根据其当前的预期、假设、估计和预测编制了前瞻性陈述。尽管Comp认为这些预期、假设、估计和预测是合理的,但这种前瞻性陈述只是预测,涉及已知和未知的风险和不确定性,其中许多风险和不确定性是其无法控制的,包括当前可能影响公司业务的公共卫生问题。前瞻性陈述涉及风险和不确定性,包括但不限于公司最新的10-K表年度报告的 “风险因素” 部分以及向美国证券交易委员会提交的其他定期报告中描述的风险和不确定性。此外,本新闻稿中的声明截至2023年9月6日。公司没有义务更新我在此发表的任何前瞻性陈述,无论是由于新信息、未来事件、预期变化还是其他原因。截至2023年9月6日之后的任何日期,都不应依赖这些具有前瞻性的陈述来代表公司的观点。使用非公认会计准则和调整后的财务信息 — 为了补充GAAP财务信息,我们使用调整后的经营业绩衡量标准,这些衡量标准不是GAAP指标。这些非公认会计准则调整后的财务信息是作为向投资者提供的额外信息提供的。这些调整后的业绩不包括某些成本、支出、损益,我们认为将其排除在外可以增进对我们过去财务业绩以及未来前景的总体了解。对我们的GAAP业绩进行这些调整的目的是让管理层和投资者更全面地了解我们的经营业绩,不包括非经常性、不经常性或其他非现金费用,这些费用被认为对我们业务的持续业绩无关紧要。这些额外信息的列报不应单独考虑,也不能取代GAAP衡量标准的净收益、摊薄后每股收益或根据美国普遍接受的会计原则进行的(用于)经营活动提供的净收入、摊薄后的每股收益或净现金。有关这些非公认会计准则指标的进一步讨论以及这些非公认会计准则指标与最直接可比的GAAP指标的对账情况,请参阅本演示文稿的附录。

3 2022 财年净销售额 52 年 2023 财年净销售额 53 亿美元 300 多个配送场 GMS 一览 7,000 多名 GMS 团队成员纽约证券交易所股票代码 GMS 和 100 多个工具销售、租赁和服务中心 1.有关调整后息税折旧摊销前利润与最直接可比的GAAP指标的对账情况,请参阅附录。截至 2023 年 4 月 30 日的信息 2023 财年净收入 3.330 亿美元创立于 1971 年领先品牌 60+ 2023 财年调整息税折旧摊销前利润 1 6.657 亿美元

4 多元化和平衡的终端市场敞口在商业和住宅新建以及维修和改造建筑市场的多元化敞口仍然是一种优势住宅 • 单户新建 • 多户家庭新建 • 维修和改造约 45% 商业 • 新建筑 • 维修和改造约 55% 虽然这些百分比会随着市场状况的变化而不时波动,但显示的数字反映了公司 “周期” 的预期。

5 为承包商和建筑商提供价值一家领先的北美建筑产品专业分销商 GMS 为安装墙板、天花板、钢框架和其他补充建筑产品的承包商提供产品和增值服务 • 利用北美规模庞大的足迹在当地市场拥有专业知识 • 为拥有广泛产品供应的承包商提供一站式购物 • 供应商与高度分散的客户群之间的关键联系净销售明细(2023 财年)

6 具有规模效益的 Local Go-To-Market Strategy GMS 分销地点美国和加拿大 GMS 的模式提供了本地企业的亲密关系、卓越的定制服务和创业文化,同时利用了北美的规模经济 • 将当地 “进入市场” 战略的好处与规模经济相结合 • 由 60 多个备受推崇的本地品牌运营的北美综合平台

7 2023财年净收入3.33亿美元运营现金 GMS — FY2023 亮点 23 财年自由现金流* *有关调整后息税折旧摊销前利润或自由现金流与最直接可比的 GAAP 指标的对账情况,请参阅附录。除非另有说明,否则将与 2022 财年全年进行比较。23财年调整后的息税折旧摊销前利润*6.657亿美元净销售额增长530亿美元增长15%增长22%增长17%4.417亿美元增长146%3.891亿美元增长181% 6.2%23财年净收入利润率增长30个基点尽管单户家庭需求回调和钢铁价格下跌,但GMS在423年季度取得了稳健的业绩,净销售额同比增长和调整后的息税折旧摊销前利润*1,88美元。58 2,319 2,511 3,116 美元 3,241 美元 3,299 美元 4,635 美元 5,329 美元 7.4% 8.1% 7.9% 9.5% 9.2% 9.7% 12.2% 12.5% FY-16 FY-17 FY-18 FY-19 FY-20 FY-21 FY-22 FY-23 净销售额调整后息税折旧摊销前利润率* 百万美元全年业绩 12.5% 23财年调整后息税折旧摊销前利润率*增长 30 个基点

8 2014财年第一季度净收入8,680万美元124财年第一季度运营现金概览第124财年第一季度净收入利润率*有关调整后息税折旧摊销前利润和调整后息税折旧摊销前利润率与最直接可比的GAAP指标的对账情况,请参阅附录。除非另有说明,否则将与 2023 年第一季度进行比较。12.4季度调整后息税折旧摊销前利润*1.733亿美元12.3亿美元12.3%12.3%调整后息税折旧摊销前利润率*尽管单一家庭需求处于衰退环境和钢铁价格下跌,但GMS在124季度还是取得了稳健的业绩,表明了墙板、天花板和补充产品的定价弹性,以及我们平衡的终端市场所提供的实力和稳定性。6.2%上涨1100万美元上涨3.7% 3.0% 向下 40 个基点向下 1.0% 向下 60 个基点

9 个战略增长优先事项 — 2024 财年第一季度更新利用在我们渗透不足或低于预期份额的地点和设备的现有固定投资,在核心产品之外增加互补产品机会,实现产品多元化和盈利性地扩展我们的产品通过增量收购和绿地机会扩展平台利用我们的规模,采用技术和最佳实践来提供一流的客户体验并进一步提高利润 • 行业数据表明,我们在每种产品中的份额都有所增长我们的核心产品类别。• 在紧张的劳动力市场中,增值交付帮助推动了销售。• 多户家庭项目的有利组合为该终端市场提供了大量积压的钢框架、墙板和隔热材料。• 规模和服务承诺的好处确保了众多市场上的各种商业项目。• 收购收益带来的收入每天净增长6.0%。• 不包括木材在内的收入增长7.7%。• 不包括木材在内的收入增长7.7%。• 收入增长11.7%,主要集中在工具和紧固件、EIFS和灰泥以及隔热材料上产品线。• 互补产品连续第13个季度实现增长。• 扩大工具来源仓库业务。• 先前的新建和收购稳步成熟。• 在第一季度,我们收购了加拿大的 Jawl Lumber Corporation d/b/a Home Lumber and Building Supplies。• 核心和互补渠道仍然活跃。• 技术和流程推动了包括仓库运营、调度、交付、采购、库存管理和定价在内的众多领域的改进,• 增强了我们的通过为客户提供以下服务,成为有价值的合作伙伴能够轻松地与我们进行交易。• 组织——广泛努力降低复杂性、成本和标准化数据。扩大核心产品的份额增长补充产品扩展我们的平台推动生产率和盈利能力的提高由于我们在业务中利用了产品通货膨胀的动态,我们的生产率举措,以及补充产品的增长和规模的扩大,使我们能够将调整后的息税折旧摊销前利润率从Covid之前几年的个位数上限扩大到现在的过去两个财年中一直以两位数的水平报告这些回报。

10 20% 19% 16% 45% 29% 12% 19% 40% 继续实现多元化和盈利性扩展产品成功增长补充产品 2014 年净销售额:14 亿美元净销售明细(2014 财年)2023 年净销售额:53 亿美元净销售明细(2023 财年)补充产品天花板从 FY2014 到 FY2023 销售额的 20% 增加到 29% 按产品类别划分的净销售额核心产品:• 墙板:用于完成内墙和住宅、商业和机构建筑项目的天花板 • 天花板:悬挂天花板系统主要包括商业空间的声学解决方案,包括矿物纤维瓷砖和网格以及木材、钢和其他独特饰面等建筑特种产品 • 钢框架:用于商业应用的钢制框架产品,通常作为墙板、天花板和其他产品包装的一部分销售*

11 成功扩展平台的往绩收购日期/新建地点战略理由 5 月 23 日 ▪ 1 地点 — 不列颠哥伦比亚省维多利亚州 ▪ 利润率——在理想的温哥华岛市场进行增值补充产品收购 4 月-23 日 ▪ 1 地点 — 安大略省多伦多地区 ▪ 利润率——增值补充产品收购在大多伦多地区增加新产品线 4 月 23 日 ▪ 4 地点 — 芝加哥、亚特兰大、夏洛特 ▪ 战略性收购芝加哥地区以提高市场可用性并获得关键产品的准入供应商关系 3 月-23 日渥太华▪ 安大略省渥太华 ▪ D.L. Building Materials在渥太华扩建的新地点 1 月至 23 日纽约市 ▪ 纽约布鲁克林 ▪ 首个分店专注于纽约市市场的天花板产品 11 月至 22 日南里士满 ▪ 弗吉尼亚州切斯特 ▪ 扩大联邦建筑材料市场的市场服务覆盖面自 2014 年 5 月以来已完成 90 多笔收购和绿地。自2014年8月以来,GMS已收购了45家公司,总共约126个分销地点。自2014年8月以来,GMS又开设了约49个有机新建地点,补充了收购策略自2021年12月收购AMES Taping Tools以来,GMS已经开设了15个新的AMES门店精选截至2023年8月的近期扩建地点

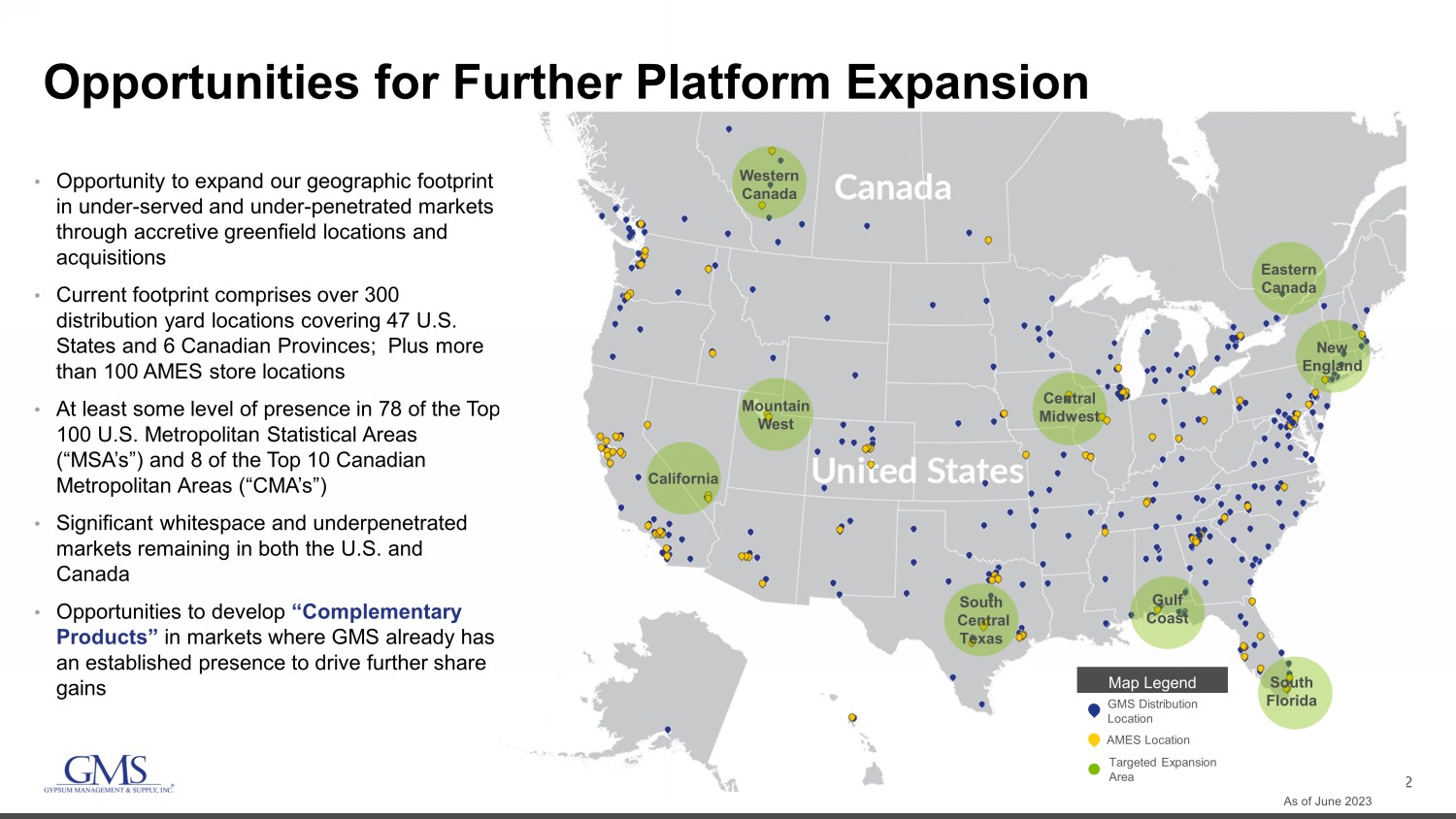

进一步扩展平台的12个机会 • 有机会通过增加绿地和收购扩大我们在服务不足和未充分渗透的市场的地理足迹 • 目前的足迹包括覆盖美国47个州和加拿大6个省的300多个配送场地点;以及100多家AMES门店 • 在美国排名前100位的大都市统计区(“MSA”)中的78个和加拿大十大都市区中的8个(“CSA”)中至少有一定程度的影响力(“CSA”)MA's”) • 大量空白和市场渗透不足留在美国和加拿大 • 有机会在 GMS 已经建立业务的市场开发 “互补产品”,以进一步推动份额增长截至 2023 年 6 月 GMS 分销位置地图图例目标扩张区域加利福尼亚山西部加拿大西部南部德克萨斯州中部中西部墨西哥湾沿岸新英格兰东部加拿大南佛罗里达州 AMES 地点

13 有吸引力的资本结构支持战略优先事项在2014财年第一季度以3,050万美元的价格回购了约46.9万股股票;剩余6,960万美元的回购授权1.8倍1.6x 1.6x 1.4x 1.4x 1.5x 2022 年 7 月 31 日 2023 年 4 月 30 日 2023 年 7 月 31 日 2023 年 7 月 31 日 2023 年 7 月 31 日 2023 年 7 月 31 日 2023 年 7 月 31 日 2023 年 7 月 31 日 2023 年 7 月 31 日 2023 年 7 月 31 日 2023 年 7 月 31 日 2023 年 7 月 31 日 2023 年 7 月 31 日 2023 年 7 月 31 日 2023 年 7 月 31 日 2023 年 7 月 31 日 2023 年 7 月 31 日 2023 美元 43 美元调整后的息税折旧摊销前利润 2 债务 3 到期日表百万美元 1.有关自由现金流与经营活动中使用的现金的对账,这是最直接可比的GAAP指标,见Ap pen dix. 2。有关详情,包括预计调整后的息税折旧摊销前利润与净收入(最直接可比的GAAP指标)的对账,见附录3。债务包括第一留置权定期贷款、ABL融资、优先票据、融资租赁和分期付款票据。4.包括2021、2022和2023财年用于资本支出、收购、股票回购、长期债务本金支付和融资租赁债务本金支付的现金 5.资产负债表、资本结构和股票回购授权参考资料截至2013年7月31日。股票回购活动增加第124季度运营现金660万美元改善了1100万美元124年自由现金流的使用1(690万美元)充足的流动性8140万美元手头现金和8.162亿美元的循环信贷额度下可用。收购 53% 股票回购 18% 资本支出 15% 债务/租赁支付 14% 3 年现金历史使用情况 4 2021、2022 和 2023 财年的现金使用量增加了 800 万美元

14 GMS凭借规模和平衡的产品组合,在商业和住宅市场中处于有利地位 • 短期内多户住宅活动继续保持高水平 • 尽管因地区而异,但我们预计单户家庭的需求水平将从过去约8-12个月的低点继续改善。我们预计,随着我们进行具有挑战性的比较,短期内同比将继续下降,但我们也预计在本财年的剩余时间内,下降幅度将有所改善,因为我们目前的开工率和一些大型建筑商的评论继续为单户家庭终端市场提供令人鼓舞的迹象。• 商业(办公室外)的稳健活动水平仍在继续 • 建成不良行业的有利人口结构为中长期提供了支持 • 开设了32个新建地点,完成了16项战略收购自财政年度开始以来的*2020年将加强客户服务,推动产品供应增长并提高效率,同时将我们的净负债杠杆率从2019年4月30日的3.6倍降至2023年7月31日的1.5倍 • 继续对车队进行现代化和升级,增加安全功能以保护员工和客户并实现风险管理收益 • 自动化工作的技术投资提高了生产力,使我们成为更好的运营商 • 降低了业务的复杂性成本战略投资定位GMS短期行业动态 & 长期成功行业基本面支持展望 *绿地和收购总额是从2020财年开始至2023年8月31日计算的。

15 附录

16 终端市场和产品——对第二季度的预期 FY2024 产品类别第 2 财年同比销量预期第 2 季度同比价格/组合预期 Wallboard • 多系列:向上高个位数 • 单一系列:向下低位两位数 • 商业:向上低个位数 • 总墙板:向下低个位数向下低个位数向上向下低个位数向下低个位数向下钢构图高个位数——向下——向下——向下——向下补充产品增长约25%*增长*补充产品的销售增长,包括最近收购的好处,预计上涨幅度为个位数中间。

17 GMS对24财年第二季度的合并预期和2024财年第二季度的2024财年第二季度预期净销售额下降个位数低主要是由钢铁价格下跌推动毛利率达到或接近长期平均水平32%调整后的息税折旧摊销前利润11.6亿至1.65亿美元指标24财年全年预期利息支出约7000万美元资本支出约5000万美元自由现金流1~50%-60% 24 调整后息税折旧摊销前利润 1 税率 2 ~ 25.5%-26.0% 1 用于将调整后的息税折旧摊销前利润、调整后净收益或自由现金流进行最大对账直接可比的GAAP指标,见附录。2 税率是指标准化的现金税率,不包括收购会计和某些其他递延所得税额的影响。

18 季度财务摘要(百万美元)23 年第 1 季度第 23 季度第 23 财年第 23 季度第 23 财年第 2 季度(未经审计)墙板交易量(MSF)1,191 1,232 1,058 1,130 4,611 1,204 墙板价格(美元/'000 平方米)Ft.) 438 美元 474 美元 473 美元 481 美元 475 美元 Wallboard 5225 美元 5225 美元 501 美元 545 美元 2,152 美元 571 美元上限 167 160 147 155 629 175 钢架 275 278 234 234 224 1,011 237 补充产品 396 409 353 380 1,538 426 净销售额 1,360 1,431 1,329 1,429 1,429 1,429 1,429 1,429 1,429 1,429 1,426 10 销售成本 925 966 832 880 3,603 959 毛利 435 465 402 424 1,726 451 毛利率 32.0% 32.5% 32.6% 32.5% 32.4% 32.0% 运营费用:销售、一般和管理费用 268 279 267 280 1,094 287 折旧和摊销 32 32 31 31 127 32 总运营费用 300 311 299 311 3221 319营业收入 135 153 103 114 505 132 其他(支出)收入:利息支出 (15) (16) (17) (18) (66) (19) 折扣和递延融资成本的注销----(1) 其他收入,净额 2 2 2 3 8 2 其他支出总额,净额 (13) (14) (15) (16) (58) (18) 税前收入 122 139 88 98 448 114 所得税支出 32 36 24 23 115 27 净收入 90美元 103美元 65美元 76美元 333美元 87美元工作日 63 65 62 63 253 64 按工作日计算的净销售额 21.6美元 22.0美元 19.9美元 20.7美元 21.1美元 22.0$ 22.0$ 起始分支数量 286 289 291 297 286 304 已添加的分支机构 3 2 6 7 18 1 结束分支机构数量289 291 297 304 304 305

19 季度现金流 (1) 自由现金流是一种非公认会计准则财务指标,定义为(用于)运营提供的净现金减去资本支出。由于四舍五入,可能会出现差异。(百万美元)(未经审计)23年第一季度23财年第三季度2023年第四季度净收入89.5美元 103.2美元 64.8 美元 333.0 美元 86.8 美元 86.8 非现金变动和其他变化 8.9 63.3 21.8 62.0 155.9(12.3)主要营运资金组成部分的变化:贸易账户和应收票据(69.3)主要营运资金组成部分的变化:贸易账户和应收票据(69.9 6) (63.8) 105.3 (8.9) (37.0) (38.2) 库存 (28.7) (3.6) (2.4) 17.9 (16.8) (1.4) 应付账款 (4.4) 8.2 (55.3) 58.2 6.7 (28.3) 经营活动提供的现金 (4.4) 107.3 134.1 204.8 441.7 6.6 购买财产和设备 (10.9) (10.7)) (11.6) (19.4) (52.7) (13.5) 出售资产的收益 0.3 0.6 0.8 1.2 2.9 1.0 收购企业,扣除收购的现金 (2.6) (0.0) (17.8) (41.3) (61.7) (39.0) (39.0) 现金(用于)投资活动(13.3)(10.1)(28.6)(59.5)(111.5)(51.5)提供的现金用于) 融资活动 22.2 (77.4) (43.8) (166.7) (265.6) (39.1) 汇率的影响 0.2 (2.2) 0.8 (0.6) (1.8) 0.7 现金及现金等价物的增加 (减少) 4.7 17.6 62.5 (21.9) 62.8 (83.3) 余额,期初 101.9 106.6 124.2 186.7 101.9 164.7 余额,期末 $106.6 美元 124.2 美元 186.7 美元 164.7 美元 81.4 补充现金流披露:支付所得税的现金 3.2 美元 57.6 美元 24.9 美元 24.7 美元 110.4 美元 3.2 支付利息的现金 17.8 美元 11.5 美元 19.9 美元 12.6 美元 61.8 美元 21.9 美元(用于)经营活动提供的现金(4.4)107.3 美元 104.1 美元 204.8 美元 441.7 美元 204.8 美元 441.7 美元 6.6 购买财产和设备 (10.9) (10.7) (11.6) (19.4) (52.7) (52.7) (13.5) 自由现金流 (1) $ (15.3) 96.5 美元 122.5 美元 185.4 美元 389.1 美元 (6.9)

20 2024 年第一季度净销售额 1.有机净销售增长计算不包括收购日一周年之前被收购业务的净销售额和外币折算的影响。

21 季度净收入与调整后息税折旧摊销前利润对账评论 A. 代表股票增值权公允价值的变化 B 代表非控股权益公允价值的变化 C 代表与发行基于股票的奖励相关的非现金权益薪酬支出 D 代表遣散费和其他允许在ABL融资机制和定期贷款机制下计算的其他成本 E 代表与支付给第三方的收购相关的一次性成本 F 包括出售的损益和资产处置 G. 表示为将库存增加到其估计公允价值而进行购买会计调整对销售的非现金成本影响 H 表示支付给第三方顾问的与债务再融资活动相关的费用(以000美元计)23年第一季度23财年第三季度2023年第四季度2013财年第一季度(未经审计)净收入89,470美元 103,153美元 64,775美元 75,593美元 332,991美元 86,593美元 830$ 添加:利息支出 14,661 16,055 16,943 18,184 65,843 18,914 添加:注销债务折扣和递延融资费用-----1,401 减:利息收入 (56) (154) (180) (180) (897) (1,287) (474) 添加:所得税支出 32,030 35,995 23,697 22,790 114,512 26,734 添加:折旧费用 14,993 15,058 15,162 15,964 61,177 16,327 添加:摊销费用 17,447 17,168 16,257 14,858 65,730 15,691 息税折旧摊销前利润 168,27545 美元 136,745 美元 654美元 146,492美元 638,966美元 165,423美元调整股票增值权 (A) 2,344 3,230 314 1,815 7,703 1,218 可赎回的非控股权益 (B) 495 340 368 (25) 1,178 480 股票薪酬 (C) 3,132 3,781 3,285 3,019 13,217 3,304 遣散费和其他允许的成本 (D)) 352 379 (315) 2,372 2,788 406 交易成本(收购)和其他) (E) 386 292 476 807 1,961 1,385(收益)资产处置亏损 (F) (284) 81 (411) (799) (1,413) (131) 库存公允价值调整的影响 (G) 44 135 457 487 1,123 302 法律清算收益--------债务交易成本 (H)--173-173 911 合计调整 6,469 美元 8,238 美元 4,174 美元 7,849 美元 26,730 美元 7,875 美元调整后息税折旧摊销前利润(如报告)175,014 美元 195,513美元 140,828美元 154,341 美元 665,696 美元 173,29,553 美元 1,430,979 美元 1,234,618 美元 1,304,618 美元 1,304,252 美元 1,409,102 美元 5,329,252 美元 1,409,989 美元 1,409,979 美元 1,304,618 美元 1,304,252 美元 1,409,102 美元 1,409,09,02 美元 600 调整后的息税折旧摊销前利润率 12.9% 13.7% 11.4% 11.8% 12.5% 12.3%

22 净收入与预定表调整后的息税折旧摊销前利润对账评论 A. 代表股票增值权公允价值的变化 B 代表非控股权益公允价值的变化 C 代表与发行基于股票的奖励相关的非现金权益薪酬支出 D 代表遣散费和在ABL融资机制和定期贷款机制下计算中允许的其他成本,包括某些不寻常的非经常性成本和因COVID-19疫情而获得的信贷 E. 代表一个-时间成本与我们的首次公开募股和支付给第三方顾问的收购以及与公司股票增值权停用相关的成本有关 F 代表为将库存增加到其估计公允价值而进行购买会计调整对销售的非现金成本影响 G 代表衍生金融工具的市值调整 H 代表支付给第三方顾问的一次性成本 I 代表支付给第三方顾问的与债务再融资活动相关的费用 I 代表向第三方顾问支付的与债务再融资活动相关的费用J. 从LTM期开始至收购之日的收购收益的预估影响,包括协同效应(千美元)2022年第一季度LTM 2021 2021 2020 2019 2017(未经审计)净收益 330,351美元 332,991美元 273,442美元 105,560美元 23,381美元 56,002美元 62,971美元 48,886美元增加:利息支出 70,886美元 ,096 65,843 58,097 53,786 678 73,677 31,395 29,360 添加:注销债务折扣和递延融资费用 1,401-4,606 1,331-74 7,103 减:利息收入 (1,705) (1,287) (163) (86) (88) (66) (177) (152) 加:所得税支出 109,295 16 114,512 91,377 31,534 22,944 14,039 20,883 22,654 添加:折旧费用 62,511 61,177 55,437 55,437 50,480 51,332 46,456 24,075 25,565 添加:摊销费用 63,974 65,730 63,795 57,645 675 65,645 41,675 43,675 息税折旧摊销前利润 635,844美元 638,966美元 541,985美元 303,525美元 231,819美元 261,111美元 180,6766美元 177,091美元调整商誉减值--63,074--股票增值权 (A) 6,577 7,703 4,403 3,173 1,572 2,730 2,318 148 可赎回的非控股权益 (B) 1,163 78 1,983 1,288 520 1,188 1,868 3,536 股票薪酬 (C) 13,389 13,217 10,968 8,442 7,060 3,906 1,6952,534 遣散费和其他允许费用 (D) 2,842 2,788 1,132 2,948 5,733 8,152 581 (157) 交易成本(收购和其他)(E) 2,960 1,961 3,545 1,068 2,414 7,858 3,370 2,370 2,249(收益)资产处置亏损 (1,260) (1,413) (913) (1,011) 658 (558) 25) (509) (338) 库存公允价值调整的影响 (F) 1,381 1,123 1,123 3,818 788 575 4,176 324 946 法律和解收益--(1,382) (14,029)---金融工具公允价值变动 (G)------6,395 6,125 382 二次公开募股 (H)---363 -1,525 1,385 笔债务交易成本 (I) 1,084 173-532-678 1,285 265 调整总额 28,136美元 26,730美元 24,936美元 15,846美元 67,940美元 34,558美元 18,582美元 11,138美元调整后息税折旧摊销前利润(如报告)663,980美元 665,6966美元 566,921美元 319,759,7599 美元 299,759,669 美元 299,759,669 美元 299,759,669 美元 299,759,669 美元 299,759,669 美元 299,759,669 美元 299,759,669 199,258 美元 188,229 美元收购缴款 (J) 13,583 9,535 21,348 4,948 4,948 1,480 6,717 1,280 9,500 预计调整后的息税折旧摊销前利润 677,563 美元 675,231美元 588,269美元 301,239美元 302,386 美元 200,538 美元 197,729美元净销售额 5,379,729美元 299 5,329,252 美元 4,634,875 美元 3,298,823 美元 3,241,307 美元 3,116,032 3,116,032 2,511,469 2,319,146 调整后的息税折旧摊销前利润率(如报告)12.3% 12.5% 12.2% 9.7% 9.2% 9.5% 7.9% 8.1%

23 税前收入与调整后净收入对账评论 A. 与2014年4月1日收购前身公司相关的某些长期资产价值增加所产生的折旧和摊销以及收购泰坦、Westside Building Materials和AMES Taping Tools所产生的无形资产摊销 B. 标准化现金税率根据我们的估计税率确定,不包括购买会计和某些其他递延所得税额的影响

24 报告的销售和收购与调整后的销售和收购对账评论 A 代表股票增值权公允价值的变化 B 代表非控股权益公允价值的变化 C 代表与发行基于股票的奖励相关的非现金权益薪酬支出 D 代表遣散费和其他允许在ABL融资机制和定期贷款机制下计算的其他成本 E 代表与支付给第三方的收购有关的一次性成本(未经审计)23 年第 1 季度第 2 季度 23 年第 23 季度第 4 季度 FY2023 第 24 季度(百万美元)SG并购——报告的 267.7 美元 279.0 美元 267.4 美元 279.8 美元 1,093.8 美元 286.8 美元调整股票增值权 (A) (2.3) (3.2) (0.3) (1.8) (7.7) (1.2) 可赎回的非控股权益 (B) (0.5) (0.5) (0.4) 0.0 (1.2) (0.5) 基于股票的薪酬 (C) (3.8) (3.3)) (3.0) (13.2) (3.3) 遣散费和其他允许的成本 (D) (0.4) (0.4) 0.3 (2.4) (2.9) (0.4) 交易成本(收购和其他)(E) (0.4) (0.3) (0.5) (0.8) (2.0) (1.4) 资产处置收益(亏损)0.3 (0.1) 0.4 0.8 1.4 0.1 债务交易成本--(0.2) (0.9) SGS &A-调整后 261.3 美元 270.9 美元263.6 美元 272.4 美元 1,068.1 美元 279.2 美元占净销售额的百分比 19.2% 18.9% 21.4% 20.9% 20.0% 19.8%

25 杠杆率摘要 (1) 扣除截至2022年7月31日、2022年10月31日、2023年4月30日和2023年7月31日分别为40万美元、40万美元、30万美元、30万美元、30万美元和250万美元的未摊销折扣。(2) 扣除截至7月31日的290万美元、260万美元、240万美元、210万美元和410万美元的递延融资成本,分别为2022年、2022年10月31日、2023年1月3日、2023年4月30日和2023年7月31日。(3) 扣除截至2022年7月31日、2022年10月31日、2023年1月3日、2023年1月3日、2023年1月1日、2023年4月30日和2023年7月31日的470万美元、450万美元、410万美元和390万美元的递延融资成本。(4) 分别扣除截至2022年7月31日、2022年10月31日、2023年1月31日、2023年4月30日和2023年7月31日的30万美元、20万美元、100万美元和100万美元的未摊销折扣。(5) 有关预估调整后息税折旧摊销前利润与净收入(最直接可比的GAAP指标)的对账,见附录。(百万美元)7/33 1/22 10/31/22 1/31/23 4/30/23 7/31/23 LTM LTM LTM LTM LTM 现金及现金等价物 107 美元 124 美元 187 美元 164 美元 81 美元循环信贷额度 265 美元 240 美元 110 美元 113 美元第一留置权定期贷款 (1) (2) 500 498 497 493 优先票据 (3) 345 345 346346 346 资本租赁债务 125 126 132 137 136 分期票据及其他 (4) 5 3 8 8 13 总债务 1,240 1,214 1,223 1,099 1,099 1,102 净负债总额 1,133 1,090 1,035 1,021 美元调整后息税折旧摊销前利润 (5) 625 662 668 684 678 美元债务总额/PF 调整后息税折旧摊销前利润2.0x 1.8x 1.6x 1.6x 1.6x 1.6x 1.6x 1.6x 1.6 6 倍净负债/PF 调整后息税折旧摊销前利润 1.8 倍 1.6 x 1.6 x 1.4 x 1.5 倍

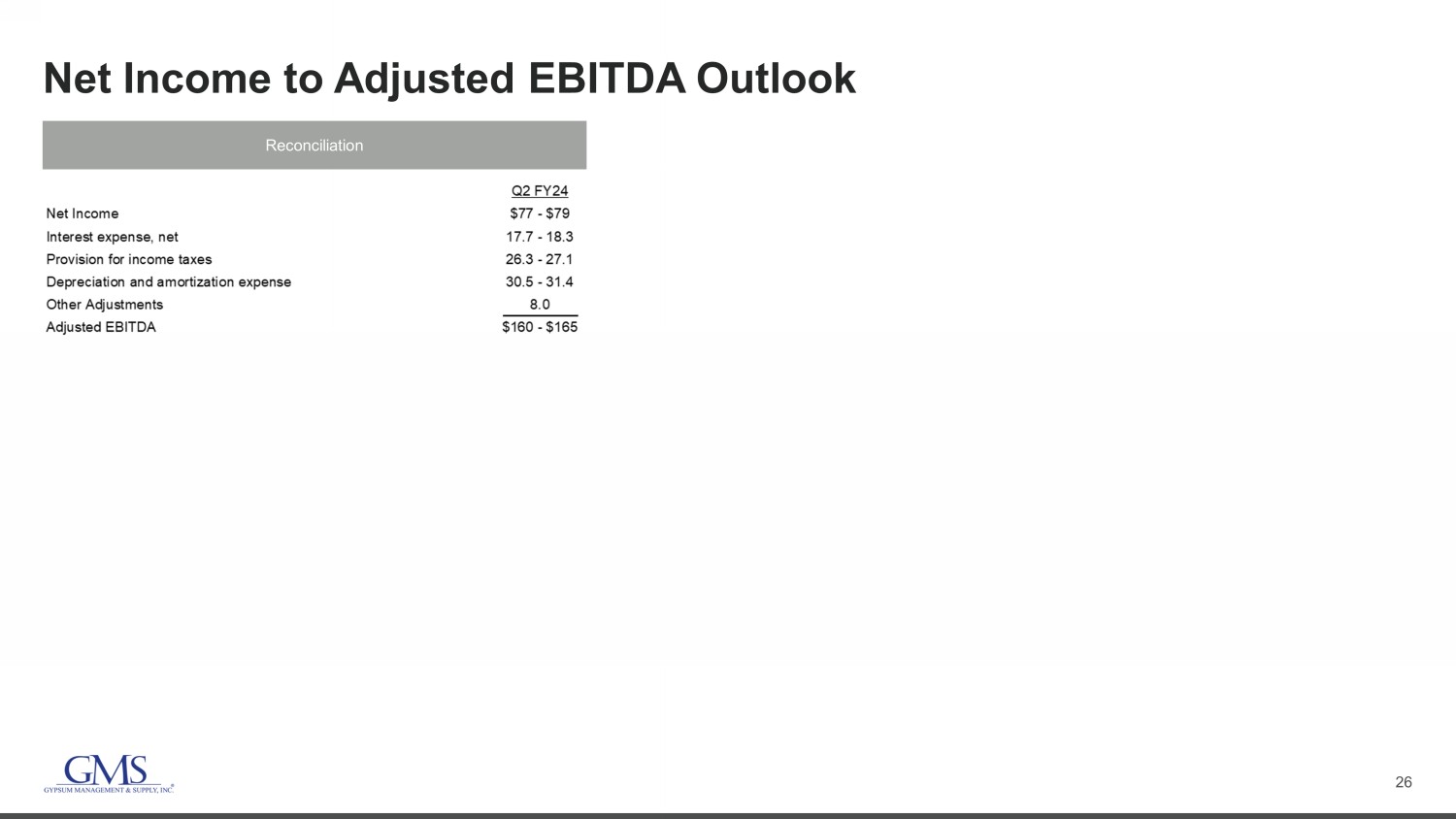

26 净利润与调整后息税折旧摊销前利润展望对账