附录 99.1

tdw.com 巴克莱银行首席执行官能源——电力会议 2023 年 9 月

tdw.com tdw.com 根据1995年《私人证券诉讼改革法》的安全港条款,Tidewater Inc.(“Comp any”)指出,本演示文稿中提出的某些陈述包含某些前瞻性陈述,反映了我们目前对未来事件和未来财务业绩的看法。前瞻性陈述是指除历史事实陈述之外的所有陈述。所有这些前瞻性陈述都受到风险和不确定性的影响,其中许多风险和不确定性是公司无法控制的,我们未来的经营业绩可能与我们的历史业绩或此类前瞻性陈述所反映的当前预期存在重大差异。这些风险和不确定性包括但不限于:与全球能源需求波动以及石油和天然气价格波动相关的风险,以及石油和天然气价格持续低迷而没有明确表示价格是否或何时会恢复到支持海上勘探活动的水平;竞争对手增加船队和行业产能过剩;我们可用于代表的资本资源有限,从而在需要时削弱了我们的资产基础,包括通过收购或建造船只以及提供资金我们的资本支出需求;全球金融的不确定性 cia l 市场状况以及必要时以优惠条件获得资本或信贷的潜在限制;能源行业客户的决策和资本支出的变化以及行业对海上勘探、油田开发和生产的预期;整合我们的客户群;失去主要客户;客户对船舶规格的需求不断变化,这可能会使我们的一些旧船在技术上过时了 ce rta 客户项目或某些市场;快速的技术变革;与船舶维护相关的延误和其他问题;合格人员的持续能力以及我们吸引和留住他们的能力;我们业务领域通常会发生的运营风险,包括清算交易对手的潜在影响;我们遵守契约和其他债务工具中契约的能力;恐怖主义和海盗行为;区域或全球公共卫生危机或流行病的影响;潜在信息技术的影响、网络安全或数据安全漏洞;整合acq受雇的业务并进入新的业务领域;与我们的合资伙伴的分歧;自然灾害或恶劣的天气条件;不确定的政治条件、战争、内乱和政府行动,例如征用或执行海关或其他未得到充分制定或持续执行的法律;与我们的国际业务相关的风险,包括本地内容、当地货币或类似要求,尤其是在高处我们所在的政治风险国家经营;利率和外汇波动;国际公约提议的劳动力变革;增加监管负担和监督;修改对外国来源收入征税的法律;留住熟练工人;执行与环境、劳工和外国腐败行为有关的法律;根据现行或未来的环境法规或诉讼采取补救行动或评估的潜在责任;主张和未主张的索赔的影响以及可用保险的范围;以及解决悬而未决的法律诉讼。应根据上述风险因素以及公司于2021年3月4日向美国证券交易委员会(“SEC”)提交的截至2020年12月31日止年度的10-K表年度报告中讨论的风险因素来考虑这些风险因素,该报告已在随后向美国证券交易委员会(“SEC”)提交的文件中进行了更新。提醒投资者和潜在投资者不要过分依赖此类前瞻性陈述,这些陈述仅代表截至本文所述之日 f. 前瞻性陈述 2

tdw.com tdw.com 1.公司概述 2.市场概述 3.财务状况 4.Tidewater 的可持续发展 5.附录议程

tdw.com tdw.com 1.公司概述

tdw.com tdw.com Tidewater — 首屈一指的全球 OSV 船队在所有主要海上地区的全球足迹公司今日概述公司亮点 (1) ▪ 世界上最大的海上支援船运营商 ▪ 强大的国际足迹,业务遍及每个主要市场 ▪ 船只为海上勘探和风能活动提供支持,包括拖船、锚泊——装卸和运送补给品和人员、施工和海底评估 ▪ 从索尔斯塔德离岸公司收购37艘船只确定了市场领先地位 5 Region #of OSV >900m 2 700-900m 2 16k 8-16k 必和必拓 4-8k 必和必拓欧洲 51 39 7 3 2 0 0 W. Africa 49 9 16 3 4 11 6 Middle E. 42 8 12 1 5 15 美洲 37 12 14 5 2 2 A. Pac. 18 8 4 0 2 3 1 共计 197 69 49 23 11 21 24 全球 OSV 舰队摘要 (6) 223 艘船;世界上最大的 OSV 舰队 (2) 16 混合动力船;全球最大的混合动力船 (3) 65% 高规格OSV (4) 约2.83亿美元流动性 11.6 年平均年限约为 4.12 亿美元 2023 年息税折旧摊销前利润 (5) 32 亿美元市值 1.2 倍净负债/2023 年息税折旧摊销前利润 Tidewater (1) Tidewater (1) Tidewater 从索尔斯塔德离岸收购 37 辆 PSV 的预计,包括 325 美元为收购融资而发行的100万美元优先担保信贷额度和2.5亿美元无抵押债券;截至2023年第二季度的流动性和杠杆指标均为2023年7月行使190万份认股权证所得收益的预估值。截至2023年8月25日的市场数据。(2) 包括除OSV以外的26艘船只,例如船员船、维修船和拖船。(3) 包括14艘电池混合动力船和2艘具有液化天然气动力能力的船只。(4) 高规格定义为任何大于700米的PSV和任何>1.6万必和必拓的AHT。(5) 2023E的息税折旧摊销前利润预计为约5亿美元减去9700万美元的导游船毛利率约为5亿美元的指导性并购中,标准化为620万美元的交易费用和240万美元的坏账。(6)数字不包括26艘 “其他” 船只(船员船、维修船和拖船)。

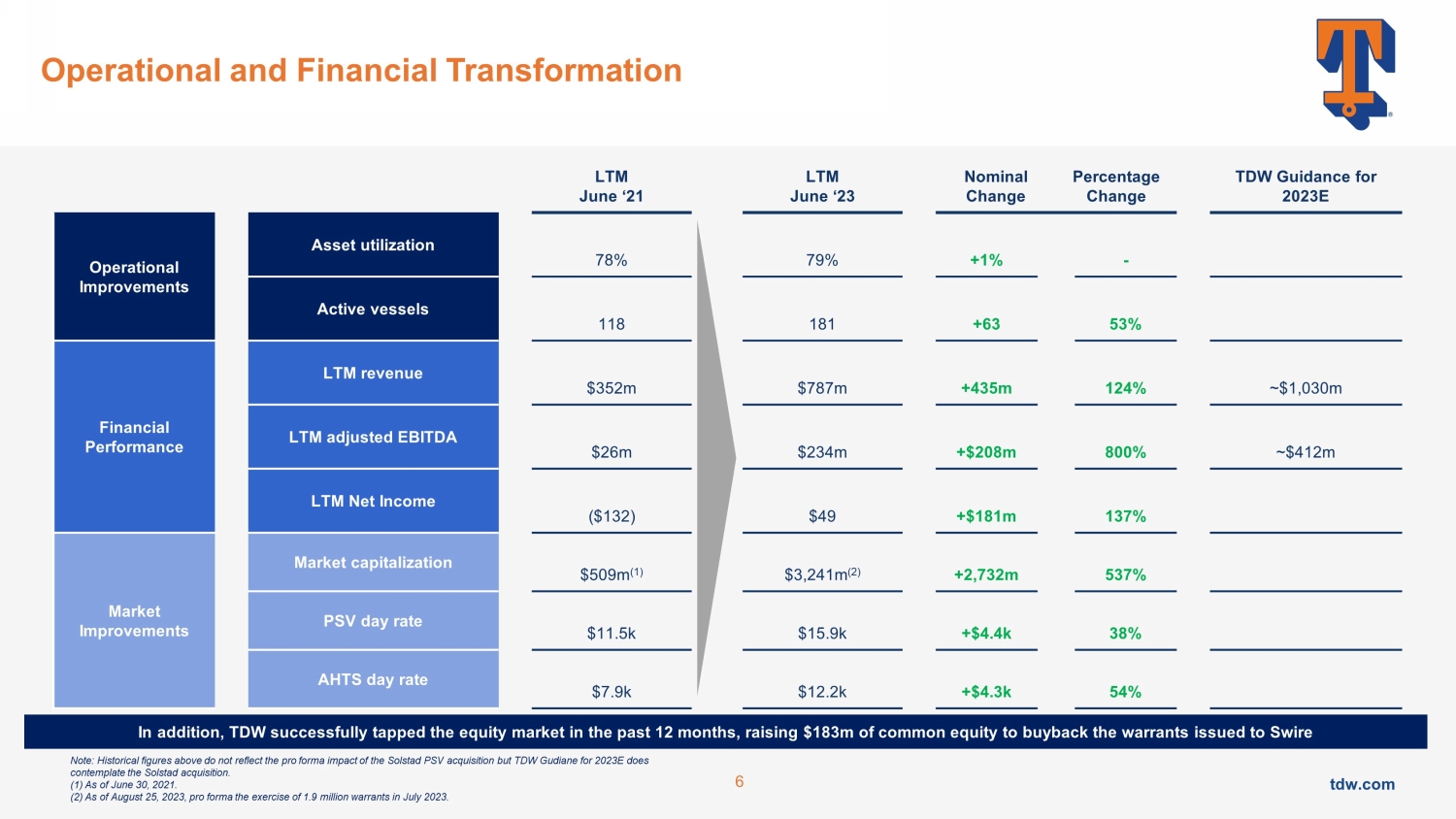

tdw.com tdw.com 运营和财务转型此外,TDW 在过去的 12 个月中成功开拓了股票市场,筹集了1.83亿美元的普通股,用于回购发放给太古6 LTM 的 w arr 蚂蚁 2 年 6 月 LTM 名义变动百分比变化 TDW 2023 年运营改善指导资产利用率 78% 79% +1% ——活跃船只 118 181 +63 53% 财务业绩 LTM 收入3.52亿美元 7.87亿美元 +4.35亿美元 124% ~10.3亿美元LTM调整后的息税折旧摊销前利润为2600万美元2.34亿美元 +2.08亿美元 800% ~4.12亿美元 LTM 净收益(132美元)49美元 +1.81亿美元 137% 市场改善市场市值5.09亿美元 (1) 32.41亿美元 (2) +27.32亿美元 537% PSV 日利率11.5万美元15.9万美元 +44万美元 38% AHTS日利率790万美元 12.2万美元 +43万美元 54% 注意:上述历史数据并未反映收购索尔斯塔德PSV的预计影响,但2023年的TDW Gudiane确实在考虑索尔斯塔德收购。(1) 截至2021年6月30日。(2) 截至2023年8月25日,预计将在2023年7月行使190万份认股权证。

tdw.com tdw.com 在所有主要离岸地区的全球足迹 (1) 197 个 OSV (2) 欧洲 (51 个 OSV) 西非 (49 个 OSV) 中东 (42 个 OSV) PSV AHTS 总舰队 >900 m 2 16K 必和必拓 8-16K 必和必拓 4-8K 必和必拓 PSV AHTS 美洲区 (37 个 OSV) 亚太地区 (18 个 OSV) 7 39 7 3 2 9 16 3 6 11 4 1 8 12 15 5 1 12 14 5 2 2 2 8 4 1 3 2 141 56 注意:仅反映PSV和AHTS,包括作为AHFS预订的TDW船只;不反映由船员船、维护船或拖船组成的 TDW 船队。(1) 截至2023年6月30日索尔斯塔德PSV收购的船只数量。(2)不包括 26 艘其他 TDW 船只,包括船员船、维修船和拖船。

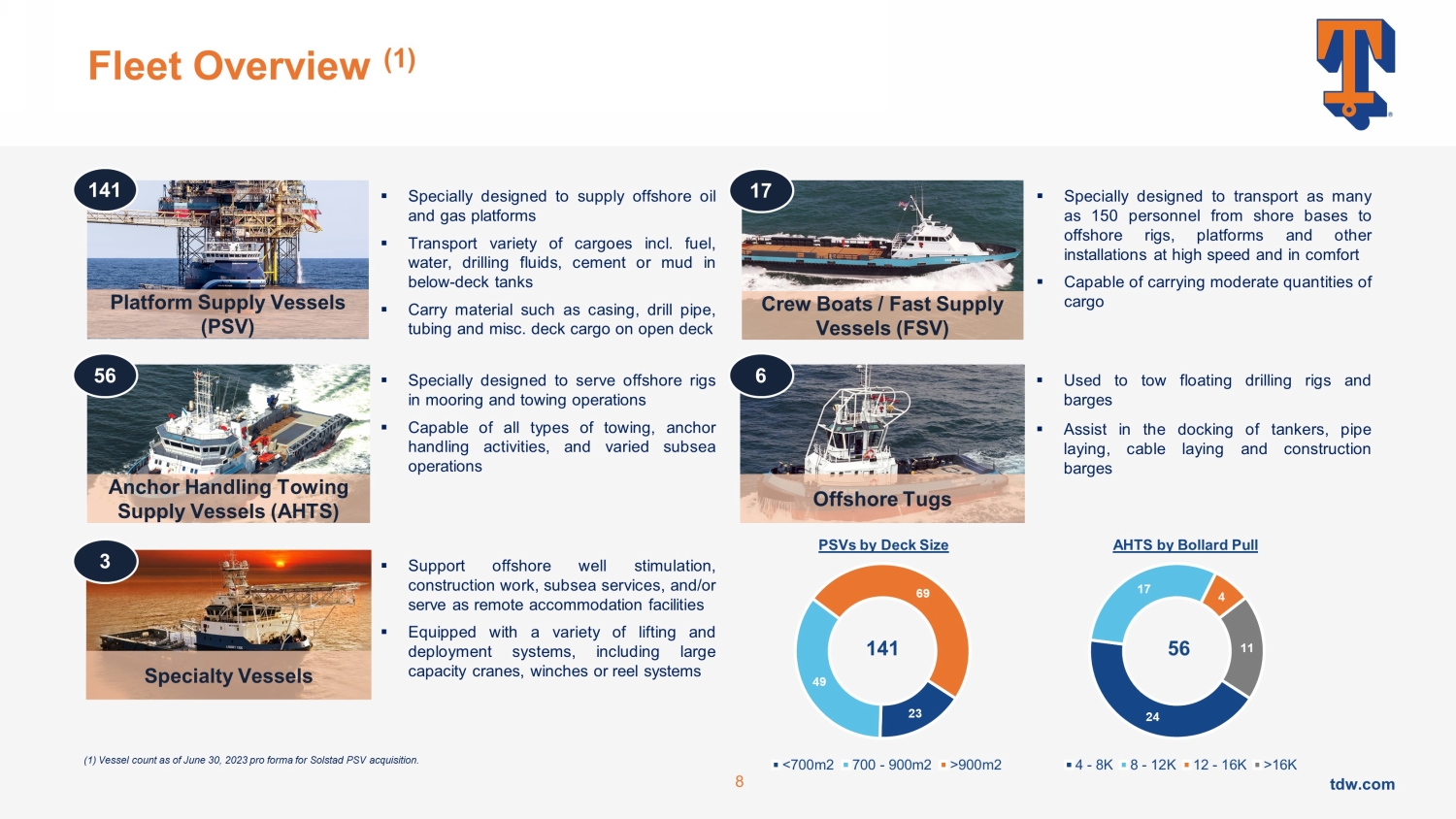

tdw.com tdw.com 24 17 4 11 AHTS by Bollard Pull 4-8K 8-12K 12-16K 12-16K >16K 舰队概述 (1) 8 ▪ 用于拖运浮动钻机和驳船 ▪ 协助油轮停靠、管道铺设、电缆铺设和施工驳船 ▪ 专为将多达 150 名人员从海岸基地高速舒适地运送到海上钻机、平台和其他设施而设计 ▪ 能够运送中等数量的货物 ▪ 专为供应海上石油和天然气平台而设计 ▪ 运输各种货物,包括燃料、水、钻井液、甲板下储罐中的水泥或泥浆 ▪ 在露天甲板上运送套管、钻杆、管道和其他甲板货物等材料 ▪ 专为海上钻机停泊和拖船作业而设计 ▪ 能够进行所有类型的拖船、锚处理活动和各种海底作业 ▪ 支持海上油井增产、施工工作、海底服务和/或用作远程住宿设施 ▪ 配备各种起重和部署系统,包括大容量起重机、绞车或卷轴系统平台补给船 (PSV) 锚装卸拖曳补给船(AHTS)特种船员船员船/快速补给船(FSV)海上拖船 141 56 3 17 6 23 49 69 按甲板大小划分的PSV 900m2 141 56(1)截至2023年6月30日索尔斯塔德PSV收购的船只数量预计。

tdw.com tdw.com Fleet Evolution — 高规格船只聚焦 OSV 舰队数量 (1) 高规格 OSV 舰队规模 TDW 通过专注于高质量资产、大型船只需求旺盛和增值收购来精心挑选船队 TDW 在过去的 18 个月中通过并购为其船队增加了 86 艘优质、高品质的船只 TDW 的船队演变为市场上最大、最相关的船只 PSV AHTS 9 69 49 11 > 900 m 700-900 m 16,000 必和必拓 SOFF SPO Legacy TDW 2 2 (2) (3) (3) (1) 不包括其他 26 艘 TDW 船只包括船员船、维修船和拖船。(2) SPO是指太古海上航空。(3) SOFF是指Solstad Offshore ASA。

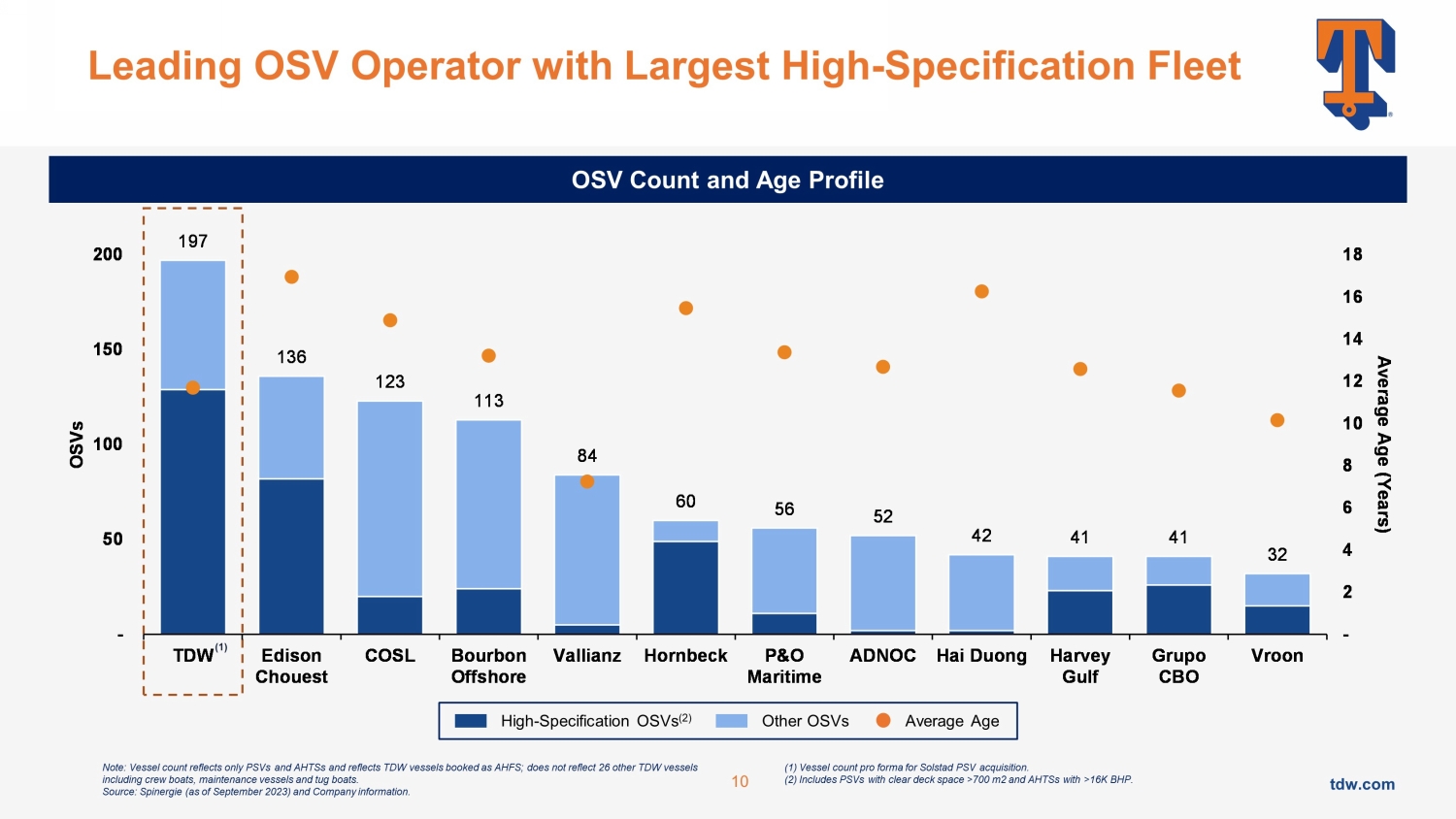

tdw.com tdw.com 领先的 OSV 运营商拥有最大的高规格船队 OSV 数量和船龄 10 艘高规格 OSV (2) 其他 OSV 的平均船龄注:船只数量仅反映PSV和AHTS,反映了作为AHFS预订的TDW船只;不反映其他26艘TDW船只,包括船员船、维修船和拖船。资料来源:Spinergie(截至2023年9月)和公司信息。(1)收购索尔斯塔德PSV的船只数量预计。(2)包括甲板空间大于700平方米的PSV和必和必拓超过1.6万的AHTS。197 136 113 113 84 60 52 42 41 41 32-2 4 6 8 10 12 16 18-50 100 200 TDW Edison Chouest COSL Valbon Offshore Lianz Hornbeck P&O Maritime ADNOC Hai Duong Harvey Gulf Grupo CBO Vroon 平均年龄(年)OSV (1)

tdw.com tdw.com 蓝筹客户群船舶组合客户亚太区船舶混合客户西非船舶混合客户美洲大型中型船舶组合客户欧洲/中海全球领先的蓝筹运营商利用潮水领先的世界级船队 11 船舶组合客户中东小型 14 16 7 7 7 7 3 2 13 27 10 7 1 强大的信贷交易对手提供充足的现金收集,2023 年年初至今的 DSO 约为 83 天注:“大号” 表示面积超过 900 平方米或必和必拓超过 16k 的船只,“中” 表示介于 700 平方米至 900 平方米之间的船只或在 8k-16k BHP 之间,“小” 表示 的船只

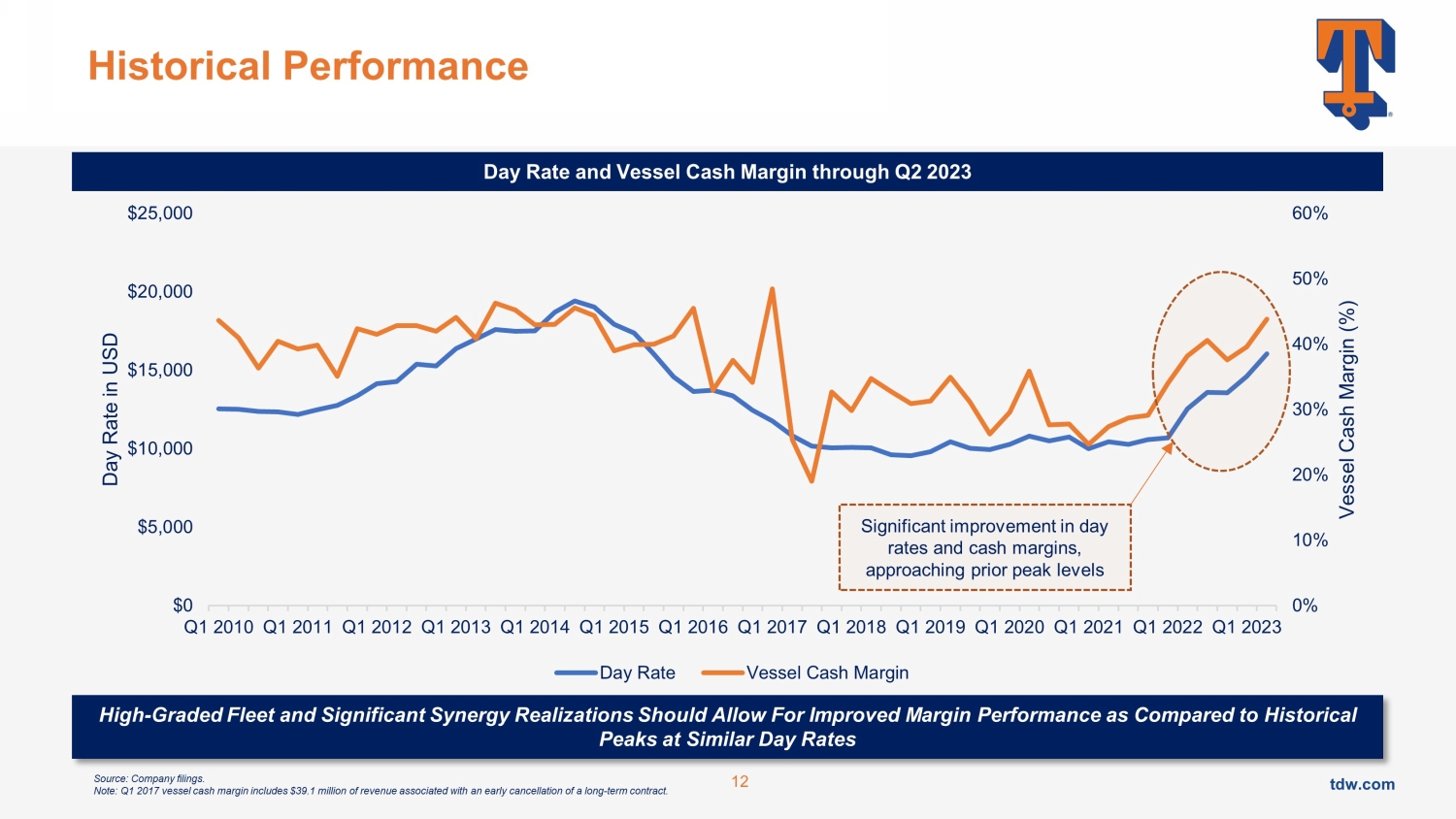

tdw.com tdw.com 历史业绩 12 来源:公司文件。注:2017年第一季度船舶现金利润率包括与提前取消长期合同相关的3,910万美元收入。0% 10% 20% 30% 40% 60% 0 美元 5,000 美元 10,000 美元 10,000 美元 20,000 美元 2011 年第一季度 2012 年第一季度 2013 年第一季度 2013 年第一季度 2013 年第一季度船舶现金利润率 (%) 日利率以美元计,与历史峰值相比,截至2023年第二季度的船舶现金利润率和船舶现金利润率高评级船队和显著的协同效应实现应该可以改善利润表现类似的日间利率日利率和现金利润率显著改善,接近之前的峰值水平

tdw.com tdw.com 2.市场概述

tdw.com tdw.com 全球离岸支出概述支撑性的油价环境 ▪ 全球石油需求继续显示出向Covid之前及以后的水平复苏的迹象 ▪ 最近大宗商品价格的疲软并未导致活动或预期的未来需求的任何减少 ▪ 预计未来几年(尤其是深水)全球离岸资本支出将大幅增长36美元 59美元 32美元 35美元 38 美元 67 美元 30 44 美元 14 美元 30 46 美元 39 美元 55 美元 39 美元 55 美元 0 20 美元 40 美元 60 美元 80 美元 100 美元 120 美元 2018 2019 2021 2022 2023 2024 深水架子 23 20 美元 27 美元 28 美元 8 美元 23 美元 15 美元 34 美元 24 美元 5 11 美元 15 美元 15 美元 15 美元11 11 美元 19 美元 3 美元 16 美元 6 美元 20 美元 40 美元 60 美元 80 美元 100 美元 120 美元 2022 2024 年中东欧洲南美北美 AsiaPac 非洲 14 21 美元 2 美元 20 美元 39 美元 39 美元 39 美元 37 美元 26 美元 6 美元 0 美元 0 美元 40 美元 40 美元 60 美元 60 美元 80 美元 120 美元 2023 年 2024 年批准 10-20 美元/桶 20-40 美元/桶 40-60美元/桶 60-80美元/桶80美元以上/桶按水深划分的全球海上承诺(10亿美元)评论按盈亏平衡油价计算的资本承诺(10亿美元)按地区划分的离岸承诺(10亿美元)来源:Rystad Energy(2023年3月)。

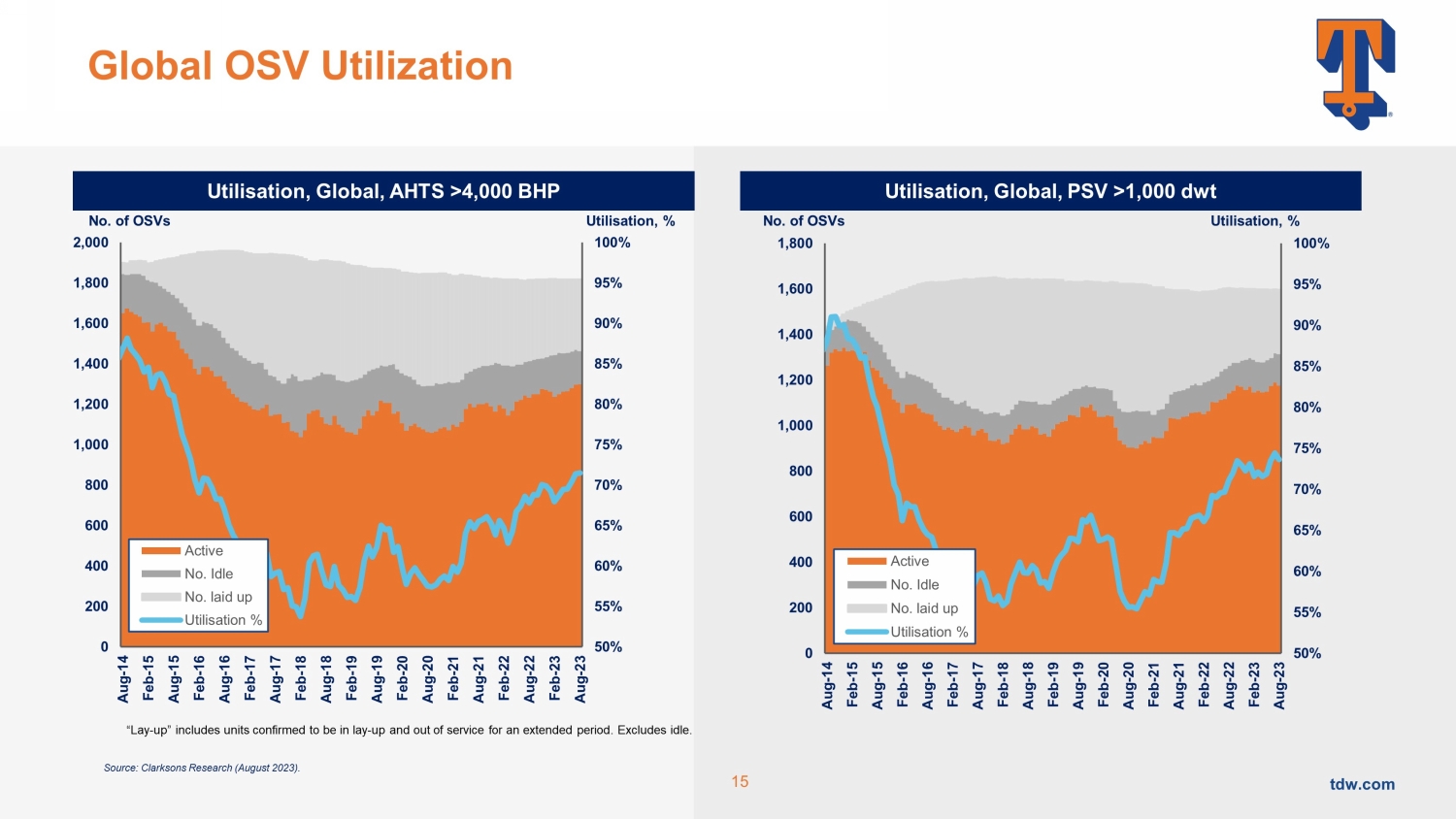

tdw.com tdw.com Global OSV 利用率 “Lay-up” 包括确认处于铺设状态和长期停用的单位。不包括闲置。利用率,操作系统使用率百分比 OSV 使用率,% 15 利用率,全球,PSV 利用率 >1,000 载重吨,全球,AHTS >4,000 必和必拓来源:克拉克森研究(2023 年 8 月)。50% 55% 60% 75% 85% 95% 95% 1000 600 800 1,400 1,400 1,400 1,800 1,800 2,000 8000 2,000 8 月 14 日至 2 月 15 日 8 月 14 日至 2 月 16 日 8 月 14 日 2 月 15 日 8 月 15 日至 2 月 16 日 8 月 17 日 2 月 18 日 8 月 18 日 2 月 19 日 8 月 19 日 2 月 20 日 8 月 20 日 2 月 21 日 8 月 21 日 2 月 22 日 8 月 22 日 2 月 23 日 8 月 23 日 Active No.闲置编号上线利用率% 50% 55% 65% 70% 75% 80% 95% 95% 100% 0 200 600 800 1,400 1,400 1,400 1,400 1,400 1,400 1,800 1,800 1,800 8月14日-2月15日8月15日-2月16日8月17日-2月18日8月19日-2月19日8月19日-2月20日-2月21日8月22日8月22日8月22日8月22日8月22日8月23日活跃编号闲置编号已放置利用率%

tdw.com tdw.com 0 10,000 30,000 40,000 000 2007 2009 2011 2013 2014 2016 2017 2019 2022 2023 PSV 3200dwt TC 费率 PSV 4,000dwt TC 费率 OSV 日费率提升 16 0 10,000 30,000 40,000 60,000 700 2008 2018 2017 2012 2023 AHTS 80t BP TC 费率 AHTS 120t BP TC 费率 AHTS 200t BP Date 200t 200t BP TC Rate AHTS TC 利率 PSV TC 利率来源:Clarksons(2023 年 7 月)。注:东南亚、中东、拉丁美洲、WAFR和Med的平均值,按机队部署情况加权。

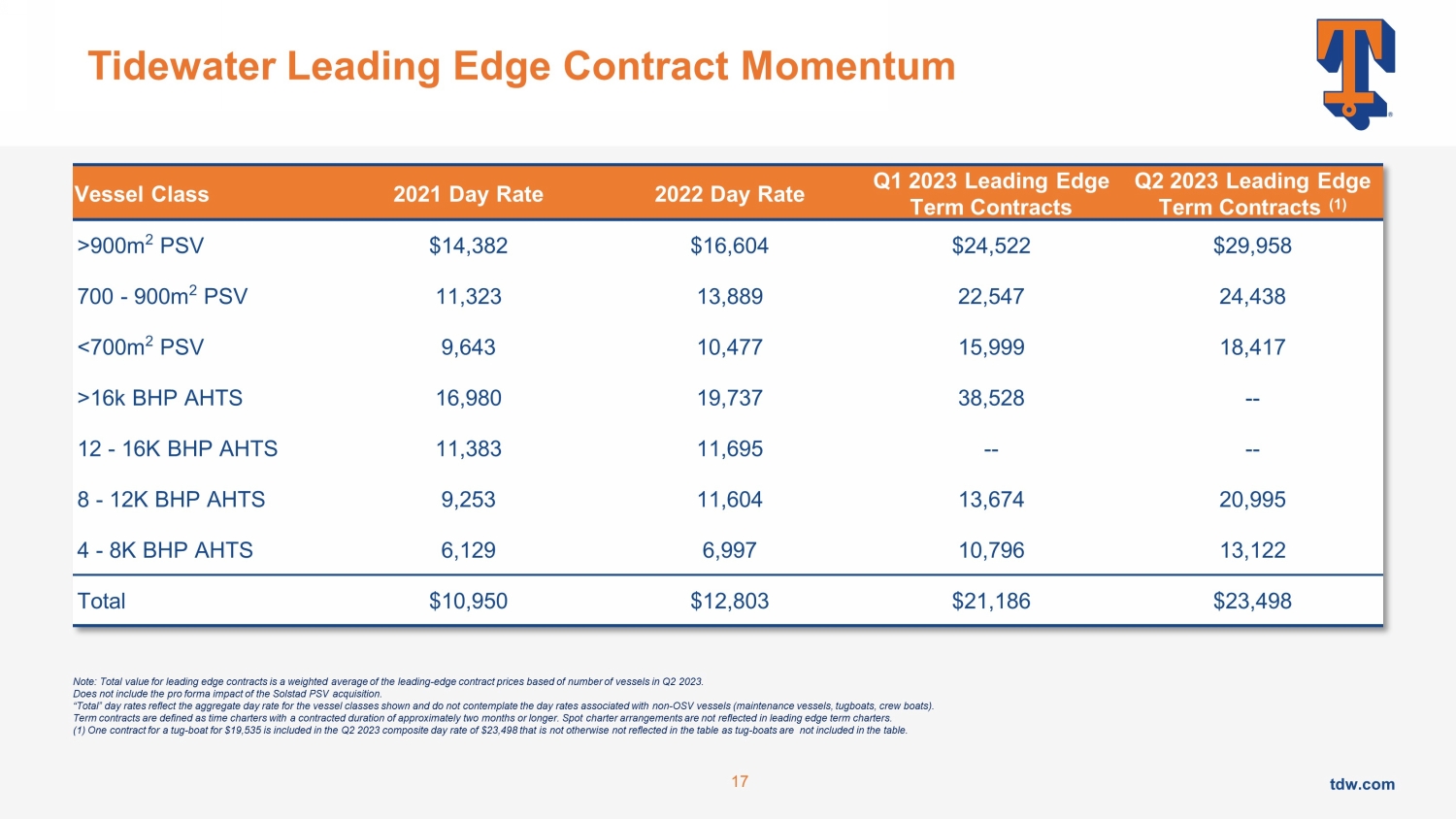

tdw.com tdw.com 潮水领先优势合约 Momentum 17 船级 2021 年日利率 2023 年第一季度领先优势定期合约 2023 年第二季度领先优势定期合约 (1) >900m 2 PSV 14,382 美元 16,604 美元 24,9522 美元 29,958 700-900m 2 PSV 11,323 13,899 22,547 24,438 16k BHP AHTS 16,522 美元 29,958 700-900m 2 PSV 11,323 13,889 22,547 24,438 16k BHP AHTS 16,522 ,980 19,737 38,528 — 12-16K 必和必拓AHTS 11,383 11,695 — 8-12K 必和必拓AHTS 9,253 11,604 13,674 20,995 4-8K 必和必拓AHTS 6,129 6,997 10,796 13,122 总计 10,950 美元 12,803 美元 21,186 美元 23,498 美元注意:领先合约的总价值是领先合约价格的加权平均值基于 2023 年第二季度的船只数量。不包括收购 Solstad PSV 的预估影响。“总计” 日费率反映了所示船只类别的总日费率,不考虑与非OSV船只(维修船、拖船、船员船)相关的日费率。定期合同的定义是合同期限约为两个月或更长时间的定期租约。现货租船没有反映在领先的定期租船中。(1) 一份价格为19,535美元的拖船合同包含在2023年第二季度23,498美元的综合日费率中,该费率没有反映在表格中,因为拖船不包括在表格中。

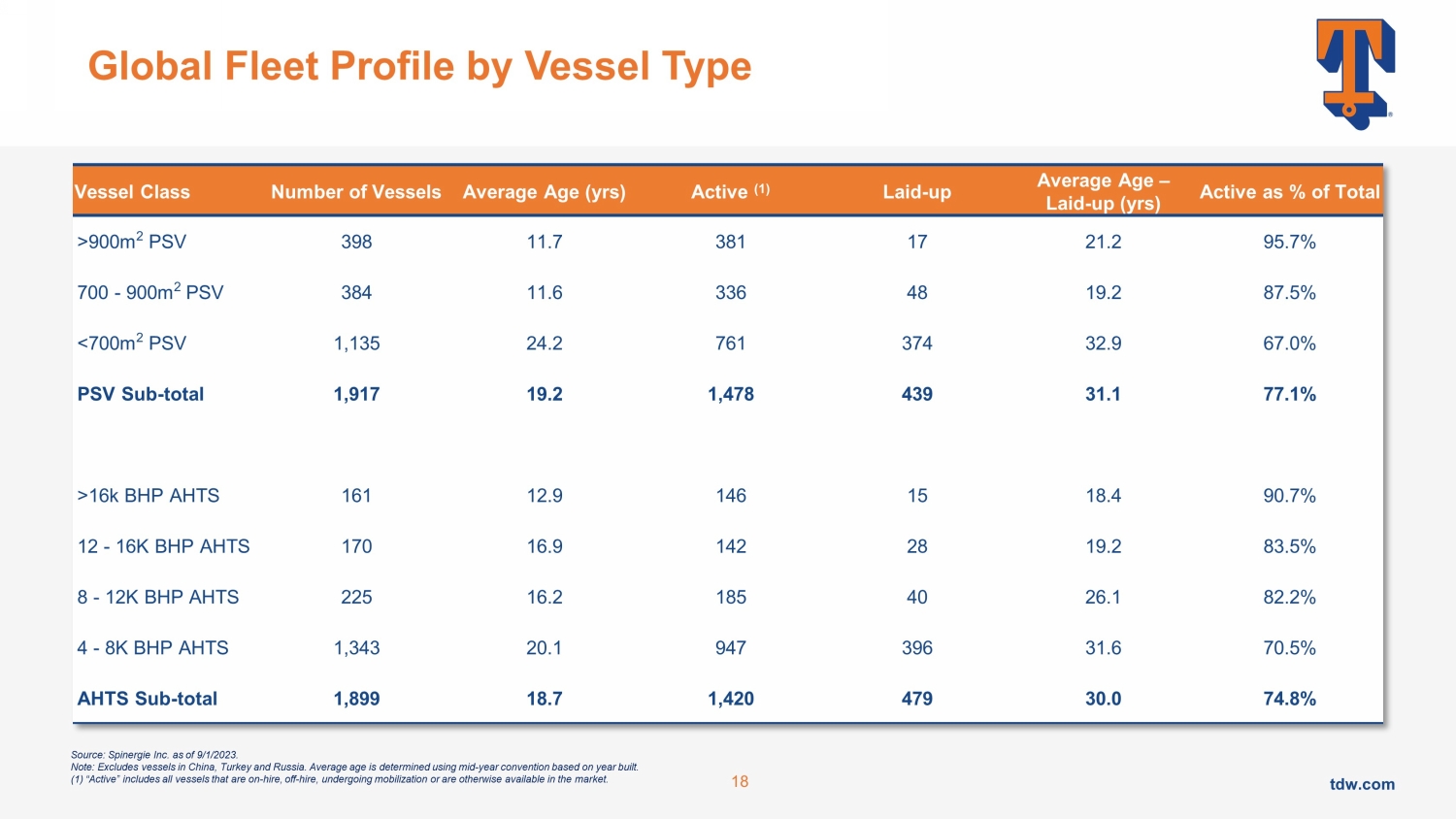

tdw.com tdw.com 按船型划分的全球船队概况 18 船舶类别船只数量平均船龄(年)活跃船龄(年)活跃船龄(年)活跃占总数的百分比 >900m 2 PSV 398 11.7 381 17 21.2 95.7% 700-900m 2 PSV 384 11.6 336 48 19.2 87.5% 16k BHP AHTS 161 12.9 146 18.2 87.5% 16k BHP AHTS 161 12.9 146 18.5 4 90.7% 12-16K 必和必拓 AHTS 170 16.9 142 28 19.2 83.5% 8-12K 必和必拓 AHTS 225 16.2 185 40 26.1 82.2% 4-8K 必和必拓AHTS 1,343 20.1 947 396 70.5% AHTS 订阅——总计 1,899 18.7 1,420 479 30.0 74.8% 来源:Spinergie Inc. 截至2023年1月9日。注意:不包括中国、土耳其和俄罗斯的船只。平均船龄是根据建造年份的年中惯例确定的。(1) “活跃” 包括所有正在租用、停租、正在调动或以其他方式在市场上可用的船只。

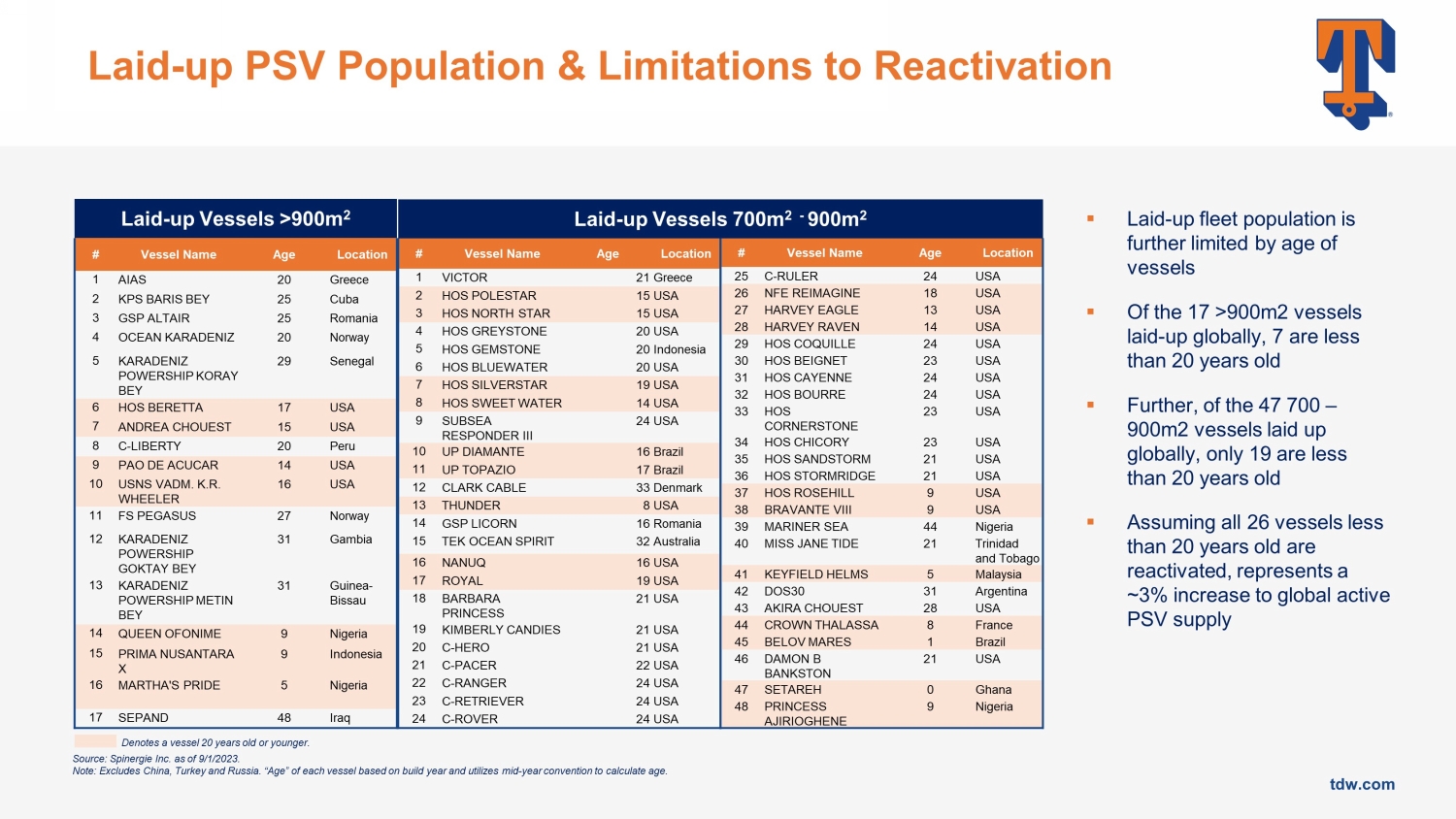

tdw.com tdw.com Laid-up PSV 数量和重新激活的限制 # 船名年龄位置 1 AIAS 20 希腊 2 KPS BARIS BEY 25 古巴 3 GSP ALTAIR 25 罗马尼亚 4 OCEAN KARADENIZ 20 挪威 5 KARADENIZ POWERSHIP KORAY BEY 29 塞内加尔 6 HOS BERETTA 17 美国 7 ANDREA CHOUEST 15 美国 8 C-LIBERTY 20 秘鲁 9 PAO DE ACUCAR 14 美国 10 USNS M。K.R. WHEELER 16 美国 11 FS PEGASUS 27 挪威 12 KARADENIZ POWERSHIP GOKTAY BEY 31 冈比亚 13 KARADENIZ POWERSHIP METIN BEY 31 几内亚-比绍 14 QUEEN OFONIME 9 尼日利亚 16 玛莎的骄傲 5 尼日利亚 17 SEPAND 48 伊拉克放置的船只 >900m 2 # 船只名称地点 1 VICTOR 21 希腊 2 HOS POLESTAR 15 美国 3 HOS NORTH STAR 15 美国 4 HOS GREYSTONE 20 美国 5 HOS 宝石 20 印度尼西亚 6 HOS BLUEWATER 20 美国 7 HOS SILVERSTAR 19 美国 8 HOS SWEET WATER 14 美国 9 海底救援者 III 24 美国 10 UP DIAMANTE 16 巴西 11 UP TOPAZIO 17 巴西 12CLARK CABLE 33 丹麦 13 THUNDER 8 美国 14 GSP LICORN 16 罗马尼亚 15 TEK OCEAN SPIRIT 32 澳大利亚 16 NANUQ 16 美国 17 ROYAL 19 BARBARA PRINCESS 21 美国 20 C-HERO 21 美国 21 C-PACER 22 美国 22 C-RULER 24 美国 27 C-RULER 24 HARVEY EAGLE 13 美国 28 HARVEN RAVEN 14 美国 29 HOS COQUILLE 24 美国 30 HOS BEIGNET 23 美国 31 HOS CAYENNET 24 美国 32 HOS BOURRE 24 美国 33 HOS CORNERSTORME 23 美国 34 HOS CHICORNET 23 美国 35 HOS SANHOS STORMRIDGE 21 美国 37 HOS ROSEHILL 9 美国 38 BRAVANTE VIII 9 美国 39 水手海 44 尼日利亚 40 JANE TIDE 21 特立尼达和多巴哥 41 KEYFIELD HELMS 5 马来西亚 42 DOS30 31 阿根廷 43 AKIRIOGHENE 28 美国 44 BELOV MARES 1 巴西 46 DAMON B BANKSTON 21 美国 47 SETAREH 0 加纳 48 AJIRIOGHENE 公主 9 尼日利亚船只 m 2-900m 2 来源:Spinergie Inc. 截至 2023 年 9 月 1 日。注:不包括中国、土耳其和俄罗斯。每艘船的 “年龄” 基于建造年份,并使用年中惯例来计算船龄。▪ 船龄进一步限制了船只的船龄 ▪ 在全球铺设的17艘>900平方米的船只中,有7艘的船龄不到20年 ▪ 此外,在全球埋设的47 700 — 900平方米的船只中,只有19艘船龄不到20年 ▪ 假设所有26艘船龄小于20年的船只都重新启用,约占3% 全球活跃PSV供应量增加表示船龄不超过20年的船只。

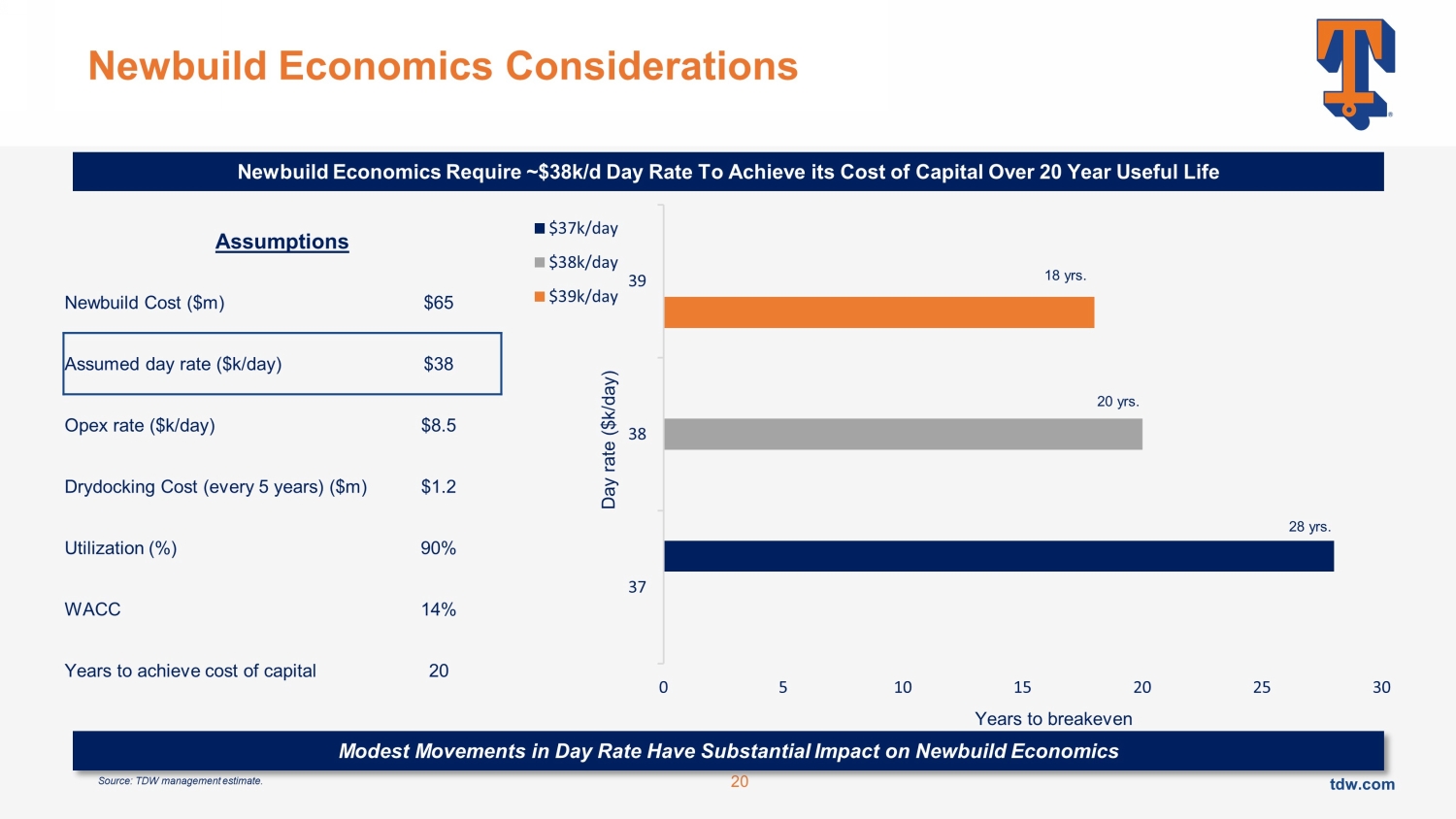

tdw.com tdw.com Newbuild Economics 注意事项假设新建成本(百万美元)65 美元假设日费率(美元/天)38 美元运营支出率(美元/天)8.5 美元干船成本(每 5 年)(百万美元)1.2 美元利用率(%)90% WACC 14% 才能实现资本成本 20 年以上 20 来源:TDW 管理层估计。0 5 10 15 20 25 30 37 39 39 37 万美元/天 3.8 万美元/天 3.9 万美元每天 3.9 万美元到 28 年盈亏平衡。日费率(美元/天)20 年。18 年。日利率的温和变动对新建经济产生重大影响

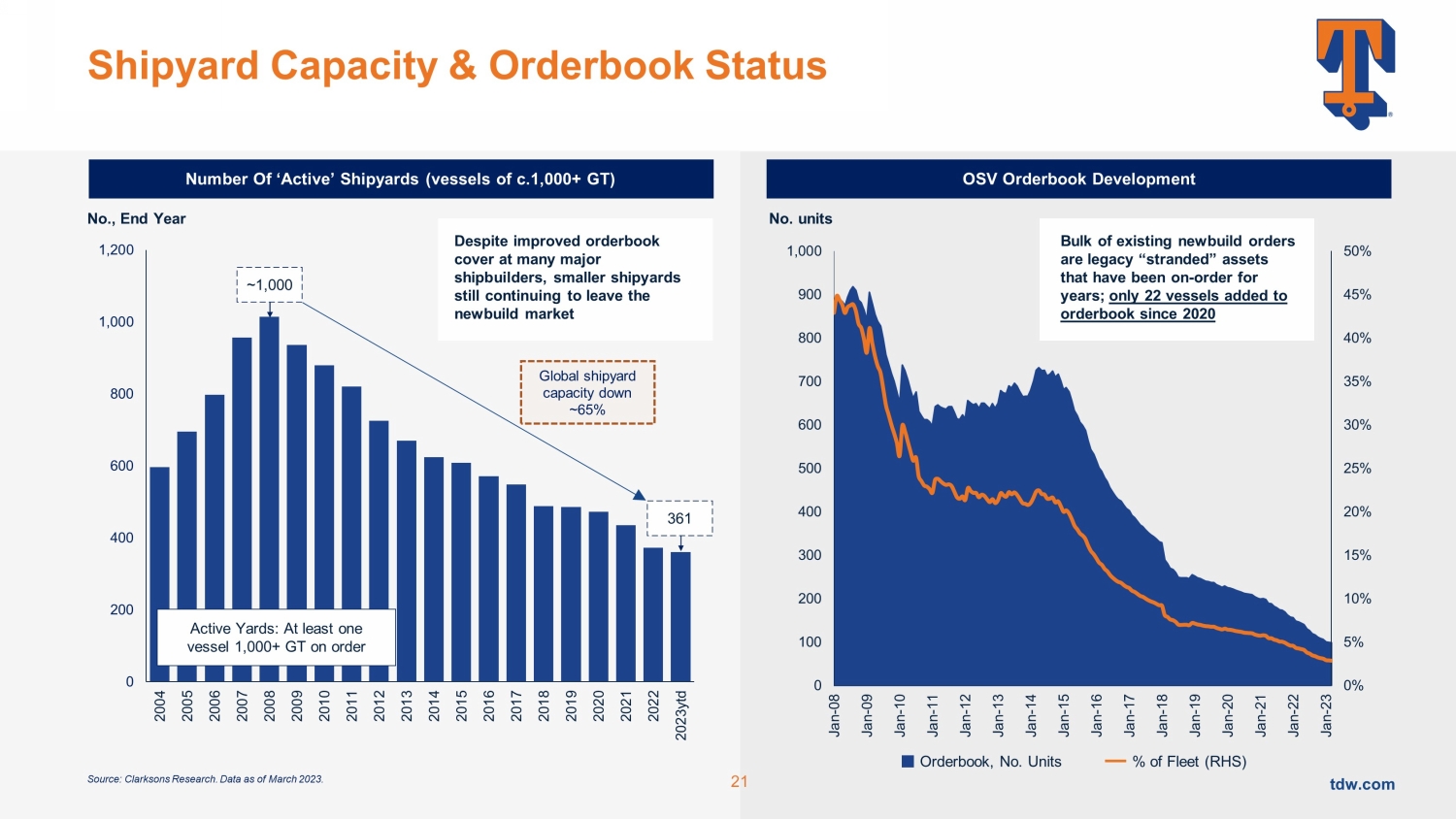

tdw.com tdw.com 0 200 400 600 800 1,000 1,200 2004 2006 2007 2008 2008 2009 2010 2011 2012 2013 2013 2016 2017 2019 2021 2022 2022 2023 年初至今编号,年终来源:克拉克森研究。数据截至2023年3月。造船厂容量和订单簿状态 “活跃” 造船厂(约1,000吨以上的船只)活跃码数:至少有一艘1,000+GT的船只订单约为1,000 361 尽管许多主要造船商的订单簿覆盖面有所改善,但小型造船厂仍在继续离开新建市场 21 Orderbook,No.单位 OSV 订单簿开发数量舰队单位百分比 (RHS) 0% 5% 10% 15% 20% 25% 35% 40% 45% 500 100 300 400 500 600 600 800 900 000 000 08 000 08 000 08 000 08 000 08 000 08 000 08 08 09 09 1月9日 1月-10 日 1 月 10 日 1 月 11 日 1 月 11 日 1 月 13 日 1 月 14 日 1 月 15 日 1 月 19 日 1 月 19 日 1 月 19 日 1 月 20 日 1 月 21 日至 1 月 22 日 1 月 23 日大部分现有的新建订单都是 “搁浅” 已经订购了多年的资产;自2020年以来,订单簿中仅增加了22艘船全球造船厂的产能下降了约65%

tdw.com tdw.com 0 10 20 30 40 50 60 荷兰国际集团银行 SEB 中国银行中国进出口丹斯克银行 NORD/LB 花旗集团 SMBC 丹麦船舶融资不来梅兰德斯银行联合信贷银行/HVB 德意志银行法国巴黎银行汇丰劳埃德三菱日联银行 DVB 瑞士信贷北欧信贷银行 CIB 德国复兴信贷银行 IPex-Bank RBS NOR 德国商业银行(前 DSB)HSH Nordbank 0 10 20 30 40 50 60 dnB NOR 渣打银行北欧国家开发银行租赁美国银行 ML Seb SocGen CIB 花旗集团招商银行租赁 K-Sure KEXIM 瑞士信贷荷兰银行三井住友信托三菱日联银行Credit Agricole CIB 中国银行交银租赁德国复兴信贷银行 IPEX-Bank 工商银行租赁中国进出口银行法国巴黎银行缺乏债务可用性:可能推迟新建投资领先银行海事投资组合 2008 年领先银行海事投资组合 2023 年 3 月来源:克拉克森研究、克拉克森柏拉图结构、资产融资、海洋货币、Petrofin、行业消息来源。前十名:2480亿美元前11-25名:1440亿美元橙色投资组合代表自2008年以来私有化或退出航运的投资组合 22 前十名:1520亿美元前11名-25名:910亿美元浅蓝色投资组合代表波塞冬原则的签署方

tdw.com tdw.com 3.金融

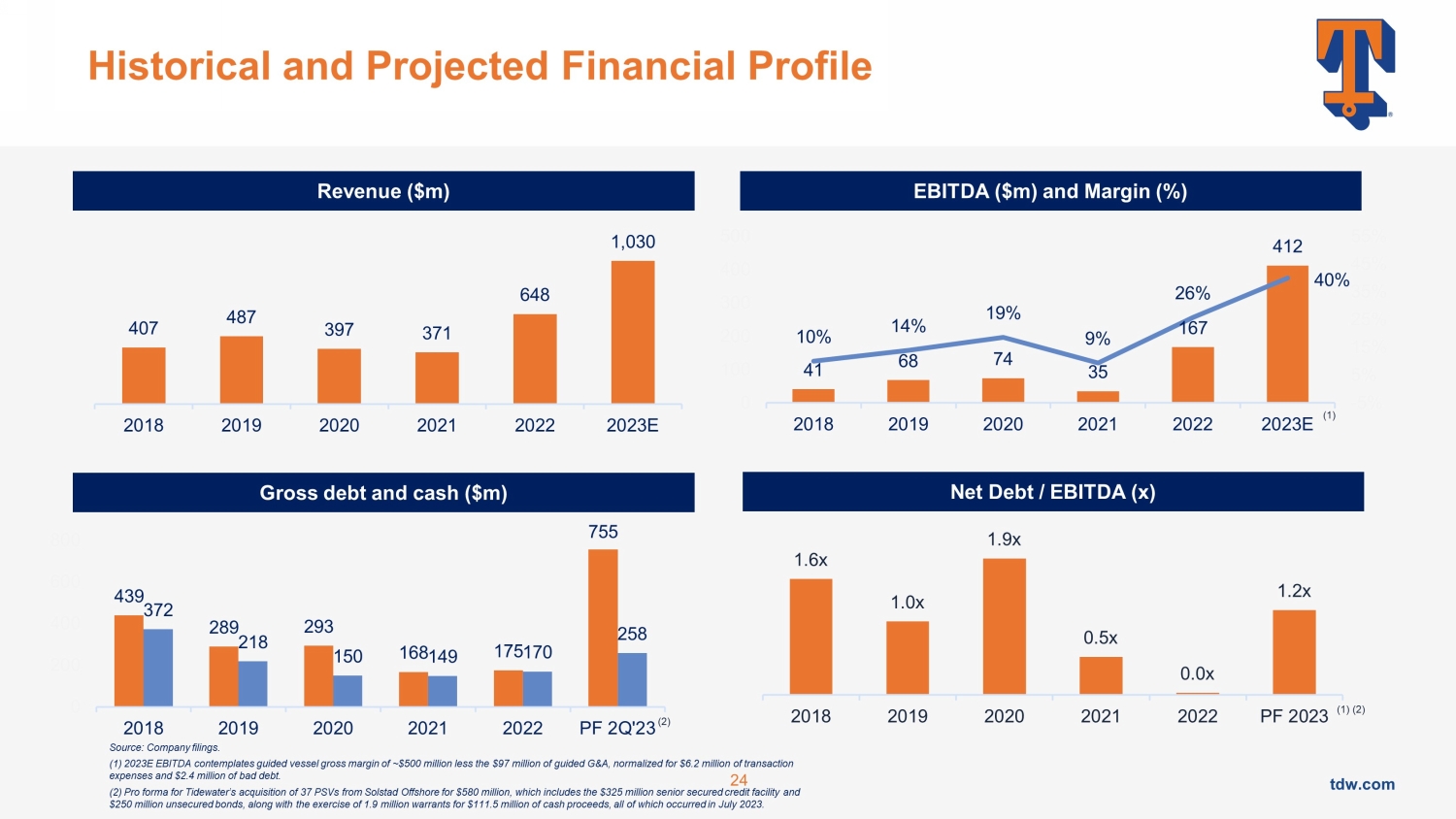

tdw.com tdw.com 439 289 293 175 755 372 218 150 149 170 258 0 200 400 600 800 2018 2019 2022 PF 23年第二季度历史和预计财务概况 24 权益比率 407 487 397 648 1,030 2018 2022 2022 2023 4E 41 68 35 167 412 10% 14% 19% 9% 26% 40% -5% 25% 45% 55% 0 100 200 300 400 500 2018 2019 2022 2022 2023 E 1.6x 1.0x 1.9x 0.0x 0.0x 1.2 x 2018 2020 2022 PF 2023 年息税折旧摊销前利润(百万美元)和利润(%)收入(百万美元)债务总额和现金(百万美元)净负债/息税折旧摊销前利润(x)(1)(1)(1)来源:公司文件。(1)2023E 息税折旧摊销前利润(1)考虑导游船毛利率约为5亿美元,减去9700万美元的指导性并购额,按620万美元的交易费用和240万美元的坏账进行标准化。(2)Tidewater以5.8亿美元的价格从Solstad Offshore收购37艘PSV的预备形式,其中包括3.25亿美元的优先担保信贷额度和2.5亿美元的无抵押债券,以及以1.115亿美元的价格行使190万份认股权证的现金收益,全部发生在2023年7月。(2)

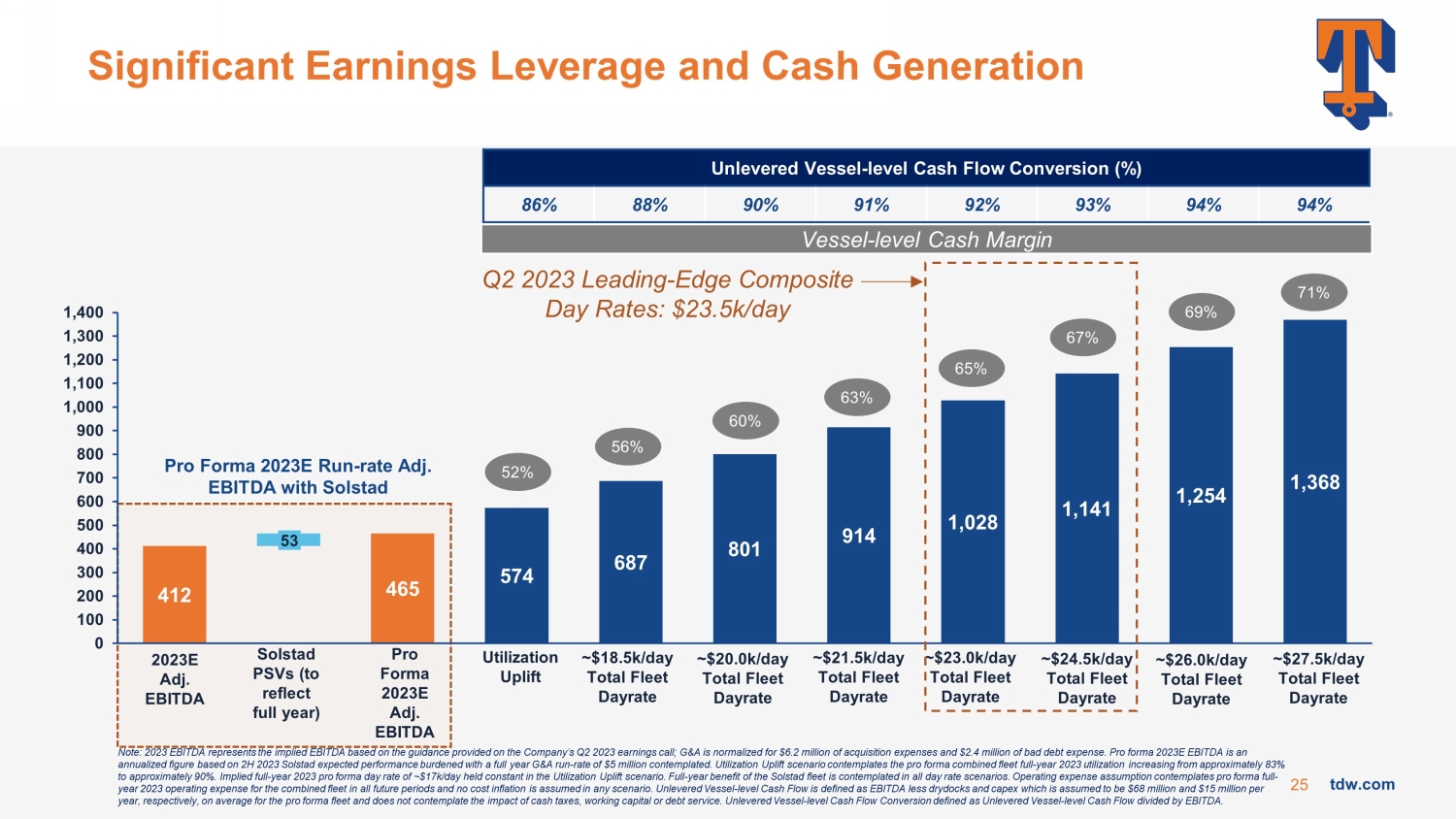

tdw.com tdw.com 412 465 574 687 801 914 1,028 1,141 1,254 1,368 0 100 200 300 400 500 500 600 800 1000 1,100 1,100 1,300 1,400 2023E 调整后息税折旧摊销前利润 53 ~200 万美元/天机总利用率提升 Solstad PSV(反映全年)约18.5万美元/天总车队日率约为21.5万美元/天 Fleet Dayrate 约 23.0 万美元/天总舰队日率约为 24.5 万美元/天总舰队日率约 26.0 万美元总船队日率约 27.5 万美元船队日率可观的收益杠杆和现金产生 25 Unlevered 船只——等级现金流转换 (%) 86% 88% 90% 91% 92% 93% 94% 94% 94% 94% 94%船舶级现金利润率 52% 56% 63% 65% 67% 69% 71% 2023E 预估利率调整后的息税折旧摊销前利润,索尔斯达2023年第二季度领先——前沿综合日利率:2023年EForma 调整后息税折旧摊销前利润是根据公司2023年第二季度财报电话会议上提供的指导方针得出的隐含息税折旧摊销前利润;G&A不是 rmrm 用于620万美元的收购费用和240万美元的坏账支出。预计2023年E息税折旧摊销前利润是基于2023年下半年索尔斯塔德预期业绩的年化数字,该预期业绩将承受全年并购的负担,预计利率为500万美元。利用率提升情景设想,预计2023年全年的合并机队利用率从约83%提高到约90%。在利用率提升情景下,2023年全年预计日费率保持不变,约为1.7万美元/天。在全天费率的情况下,Solstad舰队的全年收益是可以考虑的。运营费用假设考虑了合并后机队在未来所有时期的2023年全年运营支出,并且假设在任何情况下都不会出现成本上涨。船舶级别的现金流被定义为扣除干船坞和资本支出的息税折旧摊销前利润,假设预计船队平均每年分别为6800万美元和1500万美元,不考虑现金税、营运资金或债务服务的影响。Unlevered Vessel——等级现金流转换定义为Unlevered Vessel——级别的现金流除以息税折旧摊销前利润。

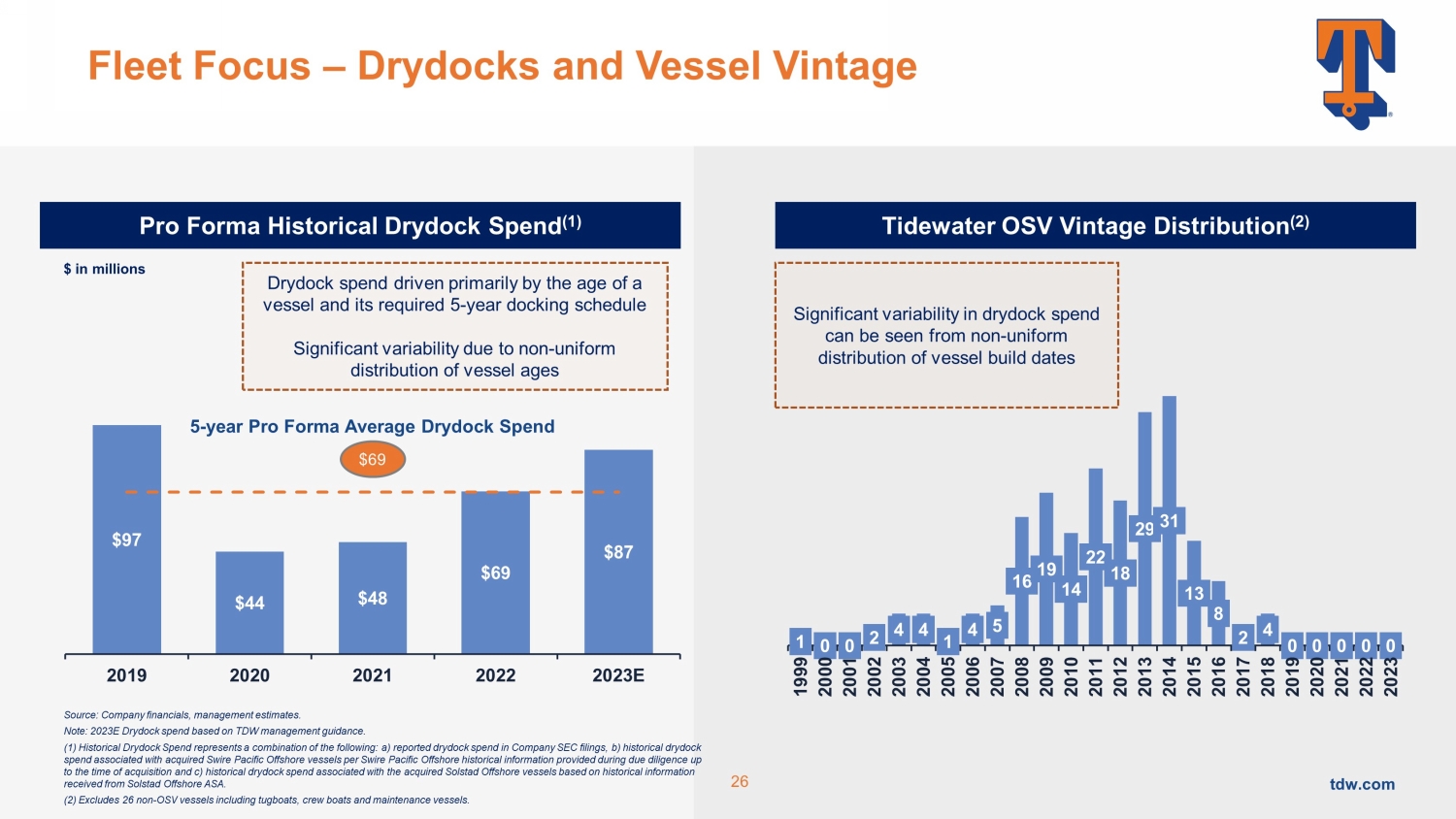

tdw.com tdw.com Fleet Focus — Drydocks 和 Vessel Vintage Pro Forma 历史干船坞支出 (1) Tidewater OSV Vintage Distribution (2) 从船舶建造日期的非均匀分布中可以看出干船坞支出的显著差异 26 97 美元 44 美元 48 美元 2019 年 2021 2022 年 2023 E 来源:公司财务,管理层估计。注意:2023E Drydock支出基于TDW管理指南。(1) 历史干船坞支出代表以下各项的组合:a) 公司在美国证券交易委员会文件中报告的干船坞支出,b) 根据太古太平洋海上船只在尽职调查期间提供的截至收购的索尔斯塔德海上船只的历史信息,他与收购的索尔斯塔德海上船只相关的曲折干船坞支出;c) 根据历史信息,与收购的索尔斯塔德海上船只相关的历史干船坞支出从 Solstad Offshore ASA 收到。(2) 不包括 26 艘非 OSV 船只包括拖船, 船员船和维修船.干船坞支出主要是由船龄及其要求的 5 年停靠时间表驱动的,由于船龄为 69 美元 5 年分布不均匀,差异很大 Pro Forma 平均干船坞支出 1 0 0 2 4 4 4 1 4 16 19 22 22 29 31 13 8 2 4 0 0 29 31 8 8 2 4 0 0 0 0 0 0 1999 2002 2002 2003 2004 2006 2006 2008 2008 2008 2019 2011 2016 2011 2016 2011 2016 2013 2016 2011 2016 2018 2014 2016 2018 2014 2016 2018 2014 2016 2016 2018 2014 2016 2016 2018 2014 2016 2016 2018 2014 2016 2016 2018 2014 2016 2016 2018 2014 2016 2016 2016 2018 201数百万

tdw.com tdw.com 资本结构概述 TDW 债务到期日概况 (1) (2) 27 25 美元 100 美元 75 美元 175 美元 500 美元 75 美元 2024 2027 2025 2026 2028 300 美元新银行债务摊销优先担保票据新的优先无抵押票据评论(百万美元)▪ 当前资本结构的特点是错开到期日,大部分本金还款将于2026年或之后到期 ▪ 3.25亿美元的摊销银行贷款到期时(三年后)可获得7500万美元的气球还款 ▪ 没有与新银行债务相关的预付款罚款 ▪ 优先担保票据退出-全部2024年5月期间 (1) 不反映920万美元船厂债务的摊销,该债务从2023年下半年开始在5年内每半年偿还一次。(2) 包括2026年11月到期的未提取的2500万美元超级高级左轮手枪。

tdw.com tdw.com 4.Tidewater 的 ESG

tdw.com tdw.com 对 ESG 原则的承诺环境社会治理 29 环境管理和减少污染负责任的船舶回收通过低硫燃料船进行排放废物管理配备混合动力电池技术的船舶提供尽可能安全的工作环境持续的健康和安全培训和教育确保管理层和船员做好应急准备努力改善社区支持社区组织公司治理和道德供应链管理响应致利益相关者关注的问题数据隐私网络安全

tdw.com tdw.com 可持续发展报告 ▪ Tidewater的第三份年度综合性独立可持续发展报告介绍了公司的ESG业绩以及其对重大可持续发展主题的管理方法现已在公司网站上公布:https://www.tdw.com/sustainability/sustainability-报告/ ▪ 根据:▪ 全球报告倡议(GRI)标准 ▪ 可持续发展会计准则委员会(SASB)海上运输标准 ▪ 气候相关财务披露工作组(TCFD)30 编写

tdw.com tdw.com 关注环境的关键领域 ▪ 环境管理 ▪ 负责任的环境管理,防止对土地、水和空气造成污染或环境破坏 ▪ 负责任的船舶回收 ▪ 在回收船只时,保护环境和人类健康与安全是我们的首要任务 ▪ 排放 ▪ 所有潮水船只都使用低硫燃料,我们不断努力寻找机会,通过提高运营效率和采用新技术和替代燃料来防止或减少排放 ▪ 废物Management ▪ Tidewater 致力于最大限度地减少运营中产生的任何浪费,并在可能的情况下负责任地处置或回收废物 ▪ 技术 ▪ 潮水船配备了混合电池技术。主要优势包括:电池电量表示法 (DNV)、减少氮氧化物和二氧化碳、节省燃料和减少维护 31

tdw.com tdw.com 关注社交的关键领域 ▪ 人才 ▪ 致力于提供尽可能安全的工作环境和最高水平的培训 ▪ 健康与安全管理 ▪ 我们通过定期培训船员和岸上人员来促进安全并灌输安全的工作习惯 ▪ 应急准备 ▪ 准备和培训是确保我们的船员和岸上管理层随时准备应对紧急情况的核心 ▪ 社区改善 ▪ Timent Dewater 意识到有责任回馈社会并鼓励其员工在他们居住的社区中有所作为。我们支持各种致力于教育和建设更安全、更健康的未来的组织 32 Tidewater 在支持全球许多组织方面有着悠久的记录,包括:▪ 西休斯敦援助部 ▪ 阿伯丁海员使命 ▪ 联合之路 ▪ NHS Scotland ▪ Spindletop 慈善机构 ▪ 休斯顿食物银行 ▪ 救世军 ▪ 美国癌症协会 ▪ 男孩和女孩希望 ▪ 大新奥尔良和阿卡迪亚纳第二丰收食品银行 ▪ National Multiple Sanda 硬化症协会(美国)▪ 油田教育中心

tdw.com tdw.com 安全领导力仍然是第一要务 TRCF =(LTI + REC)x 100万/暴露时长 2012-2022 年可记录病例总频率 0.64 TDW 10 年平均值 0.0 2.00 1.00 0.00 0.79 TDW CY 2022 0.00 0.00 1.50 1.00 1.50 1.00 2.00 3.00 2013 2016 2017 2018 2019 2021 2022 * 潮水全球舰队国际海事承包商协会(IMCA)海事安全论坛(MSF)国际支援船东协会(ISOA)*2022 ISOA数据有待完成。

tdw.com tdw.com 治理关注的关键领域 ▪ 公司治理与道德 ▪ Tidewater董事会和董事会委员会负责对全球所有公司活动进行战略监督,包括可持续发展 ▪ 供应链管理 ▪ Tidewater的供应商需要遵守与公平就业实践有关的所有适用法律,以及禁止强迫和强制劳动、童工、就业歧视、奴隶制和人口贩运的法律 ▪ 回应利益相关者的担忧 ▪ 公司有为股东或其他人建立了多种向董事会表达其担忧的手段,包括举报人政策和匿名通信 ▪ 数据隐私 ▪ 我们在收集、存储和披露个人数据方面采用物理、电子和程序保障措施 ▪ 网络安全 ▪ Tidewater 正在利用创新的概念和技术来监测、缓解威胁,并以其他方式增强我们系统以及陆上和离岸关键基础设施的弹性和安全性 34

tdw.com tdw.com 全球最大的OSV运营商 1 有吸引力的市场基本面支持有意义的现金流产生能力 2 强大的全球足迹和对蓝筹股运营商的敞口增加 3 具有强劲的资产负债表和流动性的全周期财务弹性 4 致力于安全和可持续性 6 通过专为创造现金流而设计的平台扩大规模 5 tdw.com 35 摘要

tdw.com tdw.com 5.附录

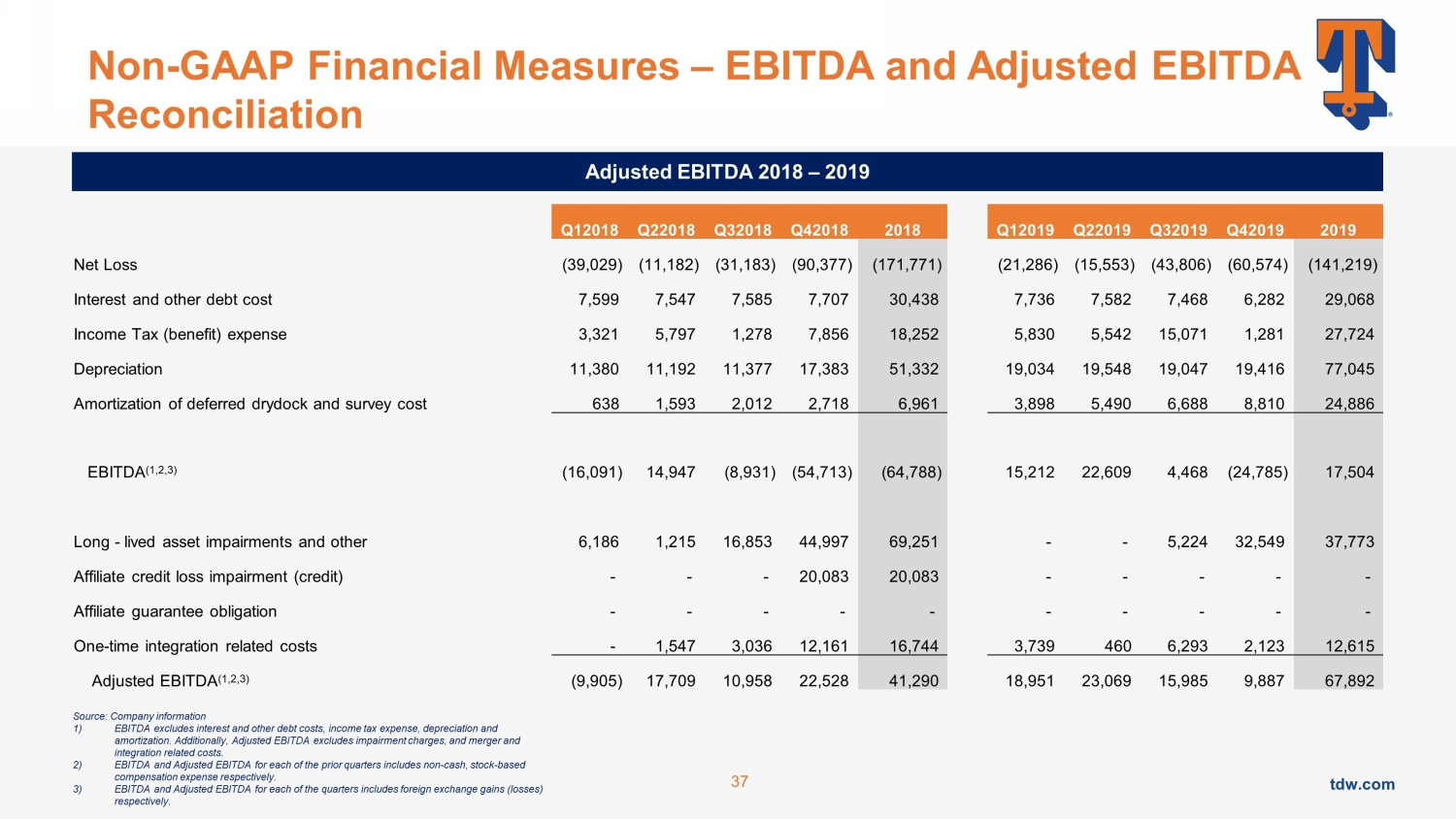

tdw.com tdw.com 非公认会计准则财务指标 — 息税折旧摊销前利润和调整后的息税折旧摊销前利润对账 Q12018 Q22018 Q32018 Q42018 2018 Q12019 Q22019 Q32019 Q42019 2019 年净亏损 (39,029) (11,182) (31,183) (90,377) (171,771) (21,286) (15,553) (43,806) (60,574) (141,219) 利息等债务成本 7,599 7,547 7,585 7,707 30,438 7,736 7,582 7,468 6,282 29,068 所得税(福利)支出 3,321 5,797 1,278 7,856 18,252 5,830 5,042 15,071 1,281 27,724 折旧 11,382 11,377 17,383 51,332 19,034 19,548 19,047 19,416 77,045 延期干船坞摊销和调查成本 638 1,593 2,012 2,718 6,961 3,898 5,490 6,688 8,810 24,886 息税折旧摊销前利润 (1,2,3) (16,091) 14,947 (8,931) (54,788) 15,212 22,609 4,468 (24,785) 17,504 长期资产减值和其他 6,1504 86 1,215 16,853 44,997 69,251 69,251 6,224 32,549 37,773 关联公司信用损失减值(信贷)---20,083 20,083-------关联担保义务----------------一次整合相关成本-1,547 3,036 12,161 16,744 3,739 460 2,293 2,12,23 12,23 615 调整后的息税折旧摊销前利润 (1,2,3) (9,905) 17,709 10,958 22,528 41,290 18,951 23,069 15,985 9,887 67,892 67,892来源:公司信息 1) 息税折旧摊销前利润不包括利息和其他债务成本、所得税支出、折旧和摊销。此外,调整后的息税折旧摊销前利润不包括减值费用以及与合并和整合相关的成本。2) 前几个季度的息税折旧摊销前利润和调整后息税折旧摊销前利润分别包括非现金、基于股票的薪酬支出。3) 每个季度的息税折旧摊销前利润和调整后息税折旧摊销前利润分别包括外汇收益(亏损)。2018—2019年调整后的息税折旧摊销前利润 37

tdw.com tdw.com 非公认会计准则财务指标——息税折旧摊销前利润和调整后息税折旧摊销前利润对账来源:公司信息 1) 息税折旧摊销前利润不包括利息和其他债务成本、所得税支出、折旧和摊销。此外,调整后的息税折旧摊销前利润不包括减值费用以及与合并和整合相关的成本。2) 前几个季度的息税折旧摊销前利润和调整后息税折旧摊销前利润分别包括非现金、基于股票的薪酬支出。3) 每个季度的息税折旧摊销前利润和调整后息税折旧摊销前利润分别包括外汇收益(亏损)。Q12020 Q22020 Q32020 Q42020 2020 Q12021 Q22021 Q32021 Q42021 2021 年净亏损 (18,524) (110,664) (38,081) (29,427) (196,696) (35,527) (29,647) (26,407) (38,079) (129,660) 利息和其他债务成本 6,142 5,959 6,071 24,156 4,541 3,944 3,681 3,417 15,583 所得税(福利)支出 (5,171) 2,730 5,953 (4,477) (965) 2,009 6,026 887 (3,047) 5,875 折旧 17,285 16,986 19,343 19,416 73,030 18,470 18,911 18,618 73,223 延期干船坞摊销和调查成本 9,822 11,158 11,434 11,265 43,679 11,679 11,257 10,325 10,069 9,670 41,321 息税折旧摊销前利润 (1,2,3) 9,321 息税折旧摊销前利润 (1,2,3) 9,554 (73,831) 4,720 2,761 (56,796) 750 8,872 6,141 (9,421) 6,342 长寿资产减值和其他10,207 55,482 1,945 6,475 74,109--2,167 13,476 15,643 关联公司信用损失减值(信用)-53,581-(600) 52,981-(1,000) -1,400 400 提前清偿债务造成的亏损-----11,100 11,100 11,100 关联公司担保债务-2,000---2,000-----一次性整合相关成本 129 446 641 291 1,507 103 795 112 221 1,231 1,231 调整后的息税折旧摊销前利润 (1,2,3) 19,890 37,678 7,306 8,927 73,801 853 8,667 8,667 8,667 853 8,667 8,667 8,420 16,776 34,716 2020 年调整后息税折旧摊销前利润 —2021 38

tdw.com tdw.com 非公认会计准则财务指标——息税折旧摊销前利润和调整后息税折旧摊销前利润对账来源:公司信息 1) 息税折旧摊销前利润不包括利息和其他债务成本、所得税支出、折旧和摊销。此外,调整后的息税折旧摊销前利润不包括减值费用以及与合并和整合相关的成本。2) 前几个季度的息税折旧摊销前利润和调整后息税折旧摊销前利润分别包括非现金、基于股票的薪酬支出。3) 每个季度的息税折旧摊销前利润和调整后息税折旧摊销前利润分别包括外汇收益(亏损)。Q12022 Q22022 2022年第三季度2022年第四季度2023年第一季度2023年第二季度年初至今净收入/(亏损)(12,271)(25,014)4,910 10,182(22,193)10,816 21,928 32,744 利息和其他债务成本 4,175 4,284 4,339 17,189 4,731 8,921 所得税(福利)支出 5,1721 6,6218 19 6,352 1,697 19,886 11,971 11,284 23,255 折旧 17,673 22,614 22,252 22,252 20,983 83,522 21,048 21,096 42,144 延期干船坞摊销和调查成本 8,984 9,898 35,638 9,618 11,672 21,290 息税折旧摊销前利润 (1,2,3) 23,779 17,655 46,509 46,099 134,042 57,643 70,711 128,354 长寿资产减值及其他 (500)-1,214-714---认股权证亏损-14,175--14,175---低价购买收益 (1,300)--(1,300)---一次性整合相关成本 2,305 7,314 4,332 5,150 19,101 1,426 1,242 2,668 调整后息税折旧摊销前利润 (1,2,3) 24,284 39,144 52,055 51,249 166,732 59,069 71,953 131,022 2022 调整后息税折旧摊销前利润——2023 年第二季度 39

tdw.com tdw.com 谢谢