2023 年 8 月 3 日 2023 年第二季度财报电话会议电话会议拨入

号码:(800) 274-8461(国内)(203) 518-9843(国际)会议代码:CWQ223

SAFE HARBOR 声明请注意,此

演示文稿中提供的信息在原始演示文稿发布之日是准确的。演示文稿将在首次演示文稿发布后的一到十二个月内继续发布在本网站上,但不会更新内容以反映在原始演示文稿发布后可能出现的新信息

。该演示文稿包含经修订的1933年《证券法》(“证券法”)第27A条、经修订的1934年

《证券交易法》(“交易法”)第21E条和1995年《私人证券诉讼改革法》所指的前瞻性陈述。此类前瞻性陈述仅代表截至本报告发布之日,Curtiss-Wright Corporation没有

义务更新本报告中包含的信息。除其他外,此类前瞻性陈述包括管理层对未来业绩、收入和收益的估计、管理层的增长目标、管理层整合收购的能力,以及管理层持续改善运营的能力。这些前瞻性陈述仅基于发表声明时的预期,并受一系列风险和不确定性的影响,这些风险和不确定性可能导致我们无法实现当时的财务预测和其他预期,包括全球疫情或全国疫情的影响。本演示文稿还包括某些

非公认会计准则财务指标,与GAAP财务指标的对账将在财报中公布,本演示文稿已发布到我们的网站并提供给美国证券交易委员会。我们没有义务更新此

信息。有关可能影响我们业务和财务业绩的潜在因素的更多信息已包含在我们向美国证券交易委员会提交的文件中,包括我们在10-K表上的年度报告和10-Q表的季度报告

,包括标题为 “风险因素” 和 “管理层对财务状况和经营业绩的讨论和分析” 的章节,该文件已向美国证券交易委员会存档,可在美国证券交易委员会网站

www.上查阅 sec.gov. 2

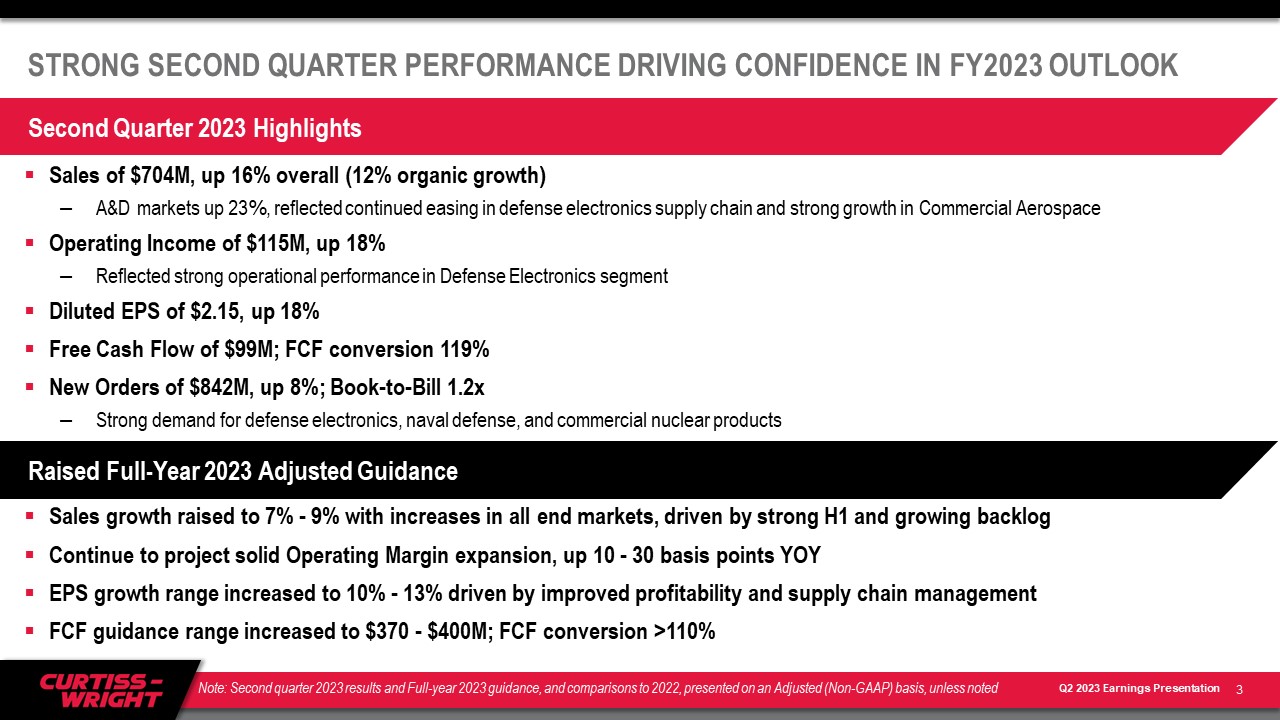

销售额为7.04亿美元,总体增长16%(有机增长12%)航空航天市场增长23%,

反映了国防电子供应链的持续宽松以及商业航空航天营业收入的强劲增长1.15亿美元,增长18%反映了国防电子板块的强劲运营业绩摊薄每股收益为2.15美元,增长

18% 自由现金流为9,900万美元;FCF转换119%新订单为8.42亿美元,增长8%;Booking 1.2 倍对国防电子、海防和商用核产品的强劲需求第二季度表现强劲推动了人们对

FY2023 OUTLOOK 的信心在上半年强劲和积压量增加的推动下,所有终端市场的销售增长提高至7%-9%继续预计营业利润率将稳步增长,同比增长10-30个基点每股收益增长区间增至10%-

13% 受盈利能力改善和供应链管理的推动,FCF指导区间提高至3.7亿至4亿美元;FCF转化> 110% 3 2023年第二季度亮点注:2023年第二季度业绩和2023年全年业绩指引,{} 与2022年的比较,按调整后(非公认会计准则)列报,除非另有说明,否则2023年全年上调调整后的指导方针

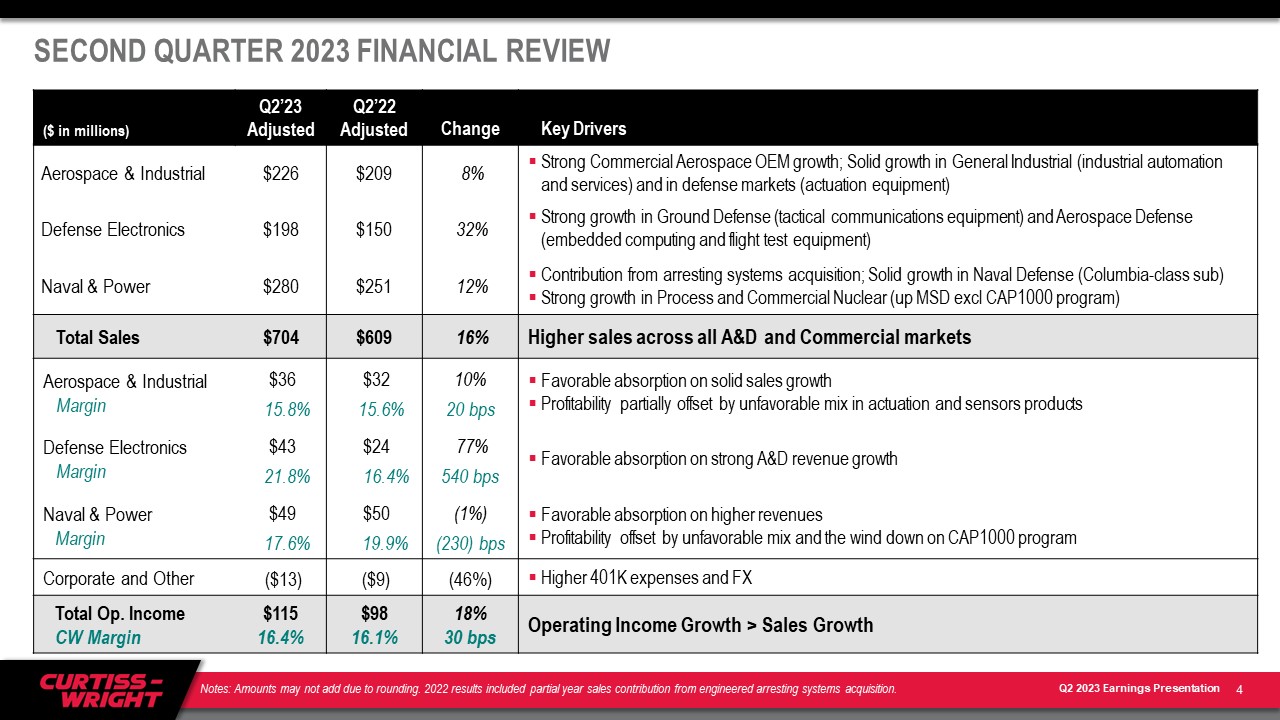

2023 年第二季度财务回顾(百万美元)23 年第二季度调整后调整后的关键驱动因素航空航天与工业 226 美元 209 美元 8% 商业航空航天 OEM 强劲增长;通用工业(工业自动化和服务)和国防市场(驱动设备)稳健增长国防

Electronics 198 美元 150 美元 32% 地面防御(战术通信设备)和航空航天防务(嵌入式计算和飞行测试设备)强劲增长海军和电力 280 美元 251 12% 来自于逮捕系统的收购

;稳步增长海军防务(哥伦比亚级子公司)加工和商用核能业务的强劲增长(MSD 不包括 CAP1000 计划)总销售额 704 美元 609 美元 16% 所有航空航天和国防和商业市场的销售额增长航空航天

和工业利润 36 美元 15.8% $32 15.6% 10% 20个基点利润率被驱动和传感器产品的不利组合部分抵消了国防电子利润 43 美元 21.8%

24 16.4% 77% 540 bps 航空与防务收入强劲增长有利吸收海军与电力利润 49 美元 17.6% 50 19.9% (1%) (230) 个基点有利收入增加所抵消盈利能力被不利组合和

对 CAP1000 计划企业和其他(13 美元)(9 美元)(46%)的减少所抵消。40.1万美元支出和外汇总运营收入增加 CW 利润率 115 16.4% 16.1% 18% 30 个基点营业收入增长 > 销售增长 4 注意:四舍五入的金额可能不会加上

。2022 年的业绩包括工程扣押系统收购的部分年度销售贡献。

2023 年终端市场销售增长指引(截至 2023 年 8 月 2 日)2023 年比 2022 年增长 2023 年(当前)% 销售额关键驱动因素航空航天防务 9%-11% 9%-11% 各种 C5/ISR 计划的国防电子收入稳步增长来自逮捕系统的贡献

收购地面防御 4%-6% 16%-18% 9% 战术通信设备收入强劲增长海军 4%-6% 6%-8% 27% 哥伦比亚级和弗吉尼亚级潜艇的收入增长提高商用

Aerospace 5%-7% 9%-11% 11% 稳健增长在 OEM(窄体和宽体)中,航空航天与国防总额 6%-8% 9%-11% 67% 强劲的积压推动了航空航天与建筑市场的增长前景电力与工艺持平 3%-5% 18% HSD

商用核能(美国/加拿大售后市场和第四代 SMR)的增长不包括 CAP1000 计划收入减少(约2000万美元)HSD 加工(石油和天然气市场的阀门和海底泵开发)通用工业 2%-

4% 3%-5% 16% LSD-MSD 工业车辆和自动化产品以及表面处理服务总额增长 0%-2% 3%-5% 33% 持续稳健需求,增长6%-8%(不包括)CAP1000 Curtiss-Wright 总计 4%-6% 7%-

9% 100% 有机销售额为 5%-8% 5 注意:由于四舍五入,显示的占总销售额百分比的金额可能不会相加。2022 年的业绩包括收购工程制动系统的部分年度销售贡献。已更新(蓝色)

(百万美元)2023E 调整后(前期)2023E 调整后(当前)与 2022 年调整后的关键驱动因素航空航天与工业 845-860 865 865-885 4%-6% 商业航空航天需求强劲和通用工业稳健增长,部分被国防(计划时间)减少所抵消

电子725-750 755美元-775 9%-12% 受创纪录的积压和供应链改善推动的国防市场强劲增长更高的航空航天 /海防(嵌入式计算)和地面防御(战术通信)海军和

Power 1,085-1,100 美元 1,110 美元-1,1308%-10% MSD 海军防务增长得益于哥伦比亚级和弗吉尼亚级潜艇计划 HSD 在商用核能领域的增长,不包括 CAP1000 计划的结束;HSD 正在处理中 MSD

收购扣押系统所产生的年化增长贡献(2022 年年中完成)总销售额 2,655-2,710 美元 2,730 美元-2790 7%-9% 有机销售额为 5%-8%,这得益于航空与国防市场的强劲增长航空航天和

工业利润率 143-148 17.0%-17.2% 145-150 16.7%-16.9% 5%-9% 20-40 个基点商业航空航天和通用工业的有利吸收销售额,部分被国防收入的时机所抵消

持续的商业和运营卓越计划的收益国防电子利润 165-172 22.7%-22.9% 174-180 23.0%-23.2% 13%-17% 60-80 bps 强劲吸收航空和国防收入增加 190-194 17.5%-17.7% 对更高的有机收入有利吸收 190-194 17.5%-17.7% 销售(国防、商用核能和加工)收购的稳健贡献(预计将与CW

的整体营业利润率一致)盈利能力被抵消结束 CAP1000 计划并转向开发合同(海底泵)公司和其他(35-38 美元)(37-40 美元)3%-9% 主要是由于同比养老金总运营收入减少 CW

利润 463-477 17.4%-17.6% 476 476 17.4% 17.4%-17.6% 8%-11% +10-30 个基点实现营业利润率增长,同时继续增长 2023 年工程支出财务指引(截至 2023年8月2日)6 注意:2022年业绩

包括收购工程制动系统的部分年度销售贡献。已更新(蓝色)

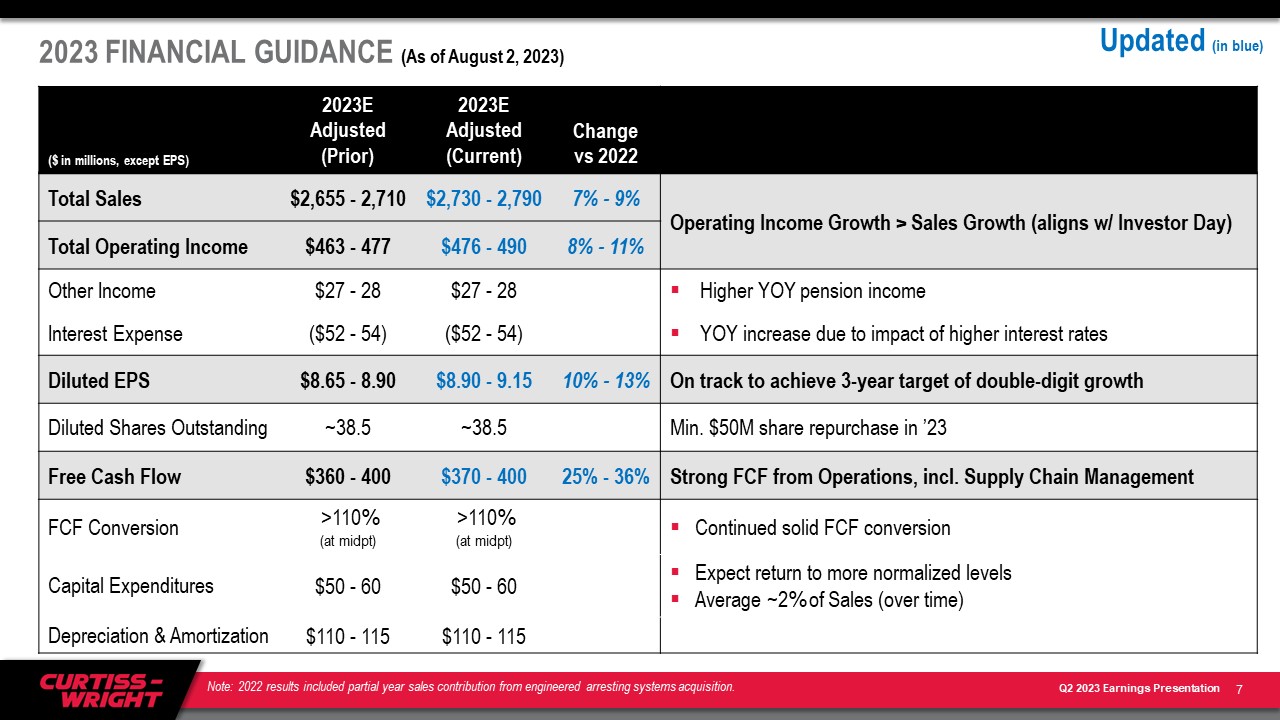

2023 年财务指导(截至 2023 年 8 月 2 日)(百万美元,每股收益除外)2023E

调整后(之前)2023 年调整后(当前)与 2022 年总销售额的变化 2655美元-2,710 美元 2,730 美元-2790 790 7% 营业收入增长 > 销售增长(与投资者日一致)总营业收入 463-477 476 美元-490 8%-11%

营业收入增长收入超过销售额(与投资者日一致)其他收入同比增长27-28美元27-28美元养老金收入同比增长利息支出(52-54美元)(52-54美元)由于利率上升的影响,同比增长摊薄每股收益8.65美元-8.90美元-9.15 10%-13% 有望实现3年两位数增长的摊薄后已发行股票约38.5~385万美元23年度回购5000万美元自由现金流360-400 370-400 25%-36%

业务的FCF强劲转换,包括供应链管理FCF转换 > 110%(中点)> 110%(中点)持续稳健的FCF转换50美元资本支出-60-50美元 60 预计将恢复到更正常的水平平均约占销售额的2%

(随着时间的推移)折旧和摊销 110-115 美元 110-115 7 注意:2022 年的业绩包括工程部分年度的销售贡献捕获系统。已更新(蓝色)

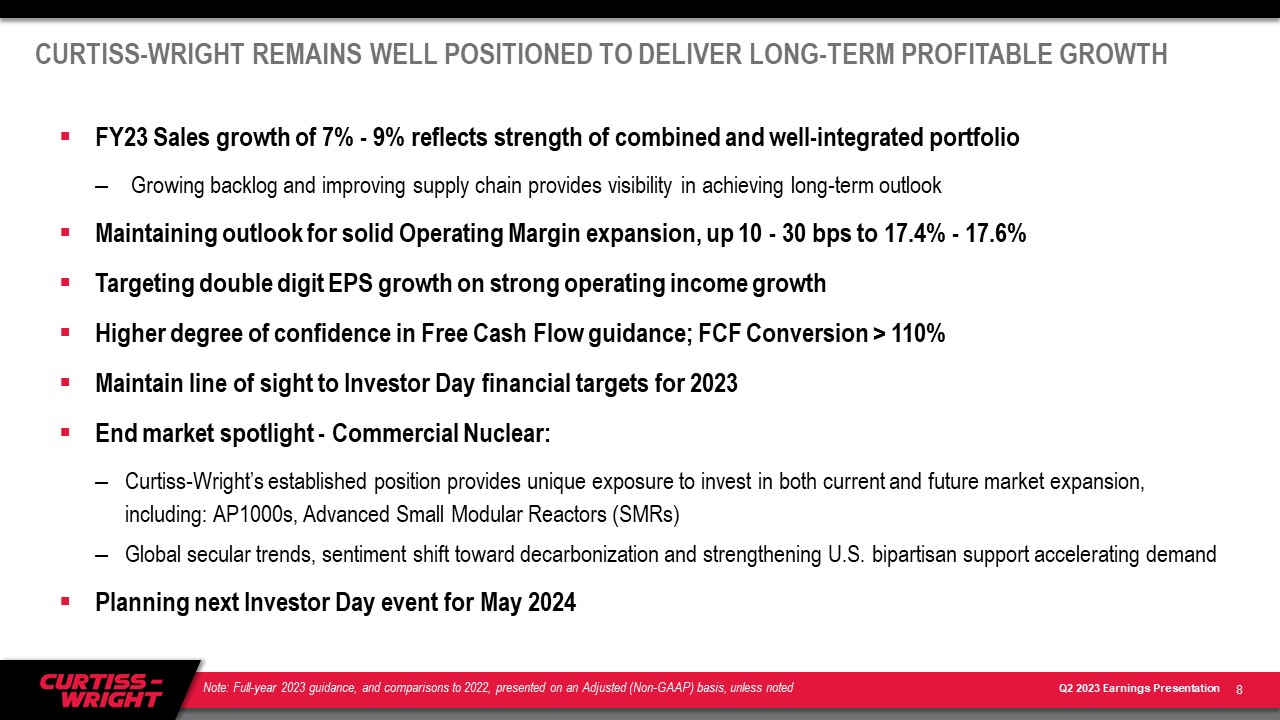

CURTISS-WRIGHT 仍有能力实现长期盈利

增长 8 财年 7%-9% 的销售增长反映了合并且整合良好的投资组合的实力积压和供应链的改善为实现长期前景提供了可见性保持稳健的营业利润率扩张前景,增长 10-30 个基点至 17.4%-17.6% 目标营业收入增长两位数每股收益增长对自由现金流指导的信心程度更高;FCF 转换 > 110% 维持投资者日财务

目标近在咫尺2023 年终端市场聚焦——商用核能:柯蒂斯-赖特的既定地位为投资当前和未来的市场扩张提供了独特的机会,包括:AP1000、先进的小型模块化反应堆

(SMR) 全球长期趋势、情绪转向脱碳和加强美国两党支持加速需求规划 2024 年 5 月的下一次投资者日活动注:2023 年全年指引,以及与 2022 年的比较,

在调整后的报告中公布 (非公认会计准则)基础,除非另有说明

附录 9

非公认会计准则财务信息公司用某些非公认会计准则财务信息补充了根据美国公认会计原则 (GAAP) 确定的财务

信息。柯蒂斯-赖特认为,这些调整后(非公认会计准则)指标为投资者提供了更高的透明度,以便

更好地衡量柯蒂斯-赖特的持续运营和财务业绩,更好地将我们的关键财务指标与同行进行比较。不应孤立地考虑这些非公认会计准则指标,也不应将其作为相关的

GAAP 指标的替代品,其他公司可能会以不同的方式定义此类指标。柯蒂斯-赖特鼓励投资者全面审查其财务报表和公开提交的报告,不要依赖任何单一的财务指标。

“申报” GAAP金额与 “调整后” 非公认会计准则金额的对账在公司的财报新闻稿中提供。提供了以下定义:调整后的销售额、营业收入、营业利润率、净收益

和摊薄后每股收益这些调整后的财务定义为根据公认会计原则报告的销售额、营业收入、营业利润率、净收益和摊薄后每股收益,不包括:(i) 与上一年度收购相关的第一年购买会计成本的影响,特别是一次性库存增加、积压摊销、递延收入调整和交易成本;(ii) 出售或剥离业务或产品线;(iii)) 养老金结算

费用;以及 (iv) 重大的法律和解、减值成本以及与股东行动主义相关的成本(如适用)。有机销售和有机营业收入公司披露了有机销售和有机营业收入

,因为公司认为它为投资者提供了有关公司持续业务业绩的见解。有机销售和有机营业收入被定义为销售和营业收入,其中不包括过去十二个月中进行的

收购所得的捐款、德国阀门业务的剥离亏损以及外汇波动。自由现金流和自由现金流转换公司之所以披露自由现金流,是因为它衡量

可用于投资和融资活动的现金流。自由现金流是指可用于偿还未偿债务、投资业务、收购企业、向股东返还资本以及进行其他战略投资的现金。

自由现金流定义为经营活动提供的净现金减去资本支出。调整后的自由现金流不包括:(i) 本年度和上一年度与西屋电气法律和解相关的付款,以及

(ii) 上一年度的高管养老金支付。公司之所以披露调整后的自由现金流转换,是因为它衡量的是净收益转化为自由现金流的比例,其定义为调整后的自由现金流

除以调整后的净收益。10

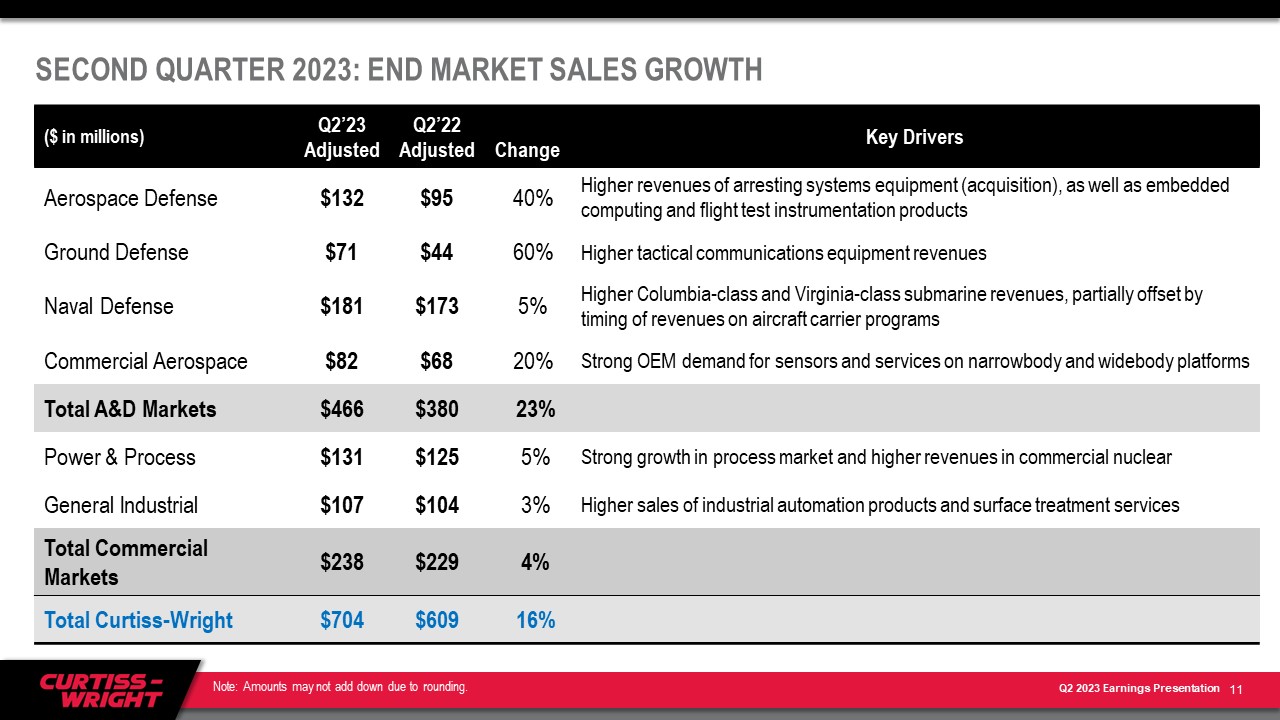

2023 年第二季度:终端市场销售增长(百万美元)23 年第二季度调整后的调整后变更关键驱动因素航空航天防务 132 美元 95 40% 逮捕系统设备(收购)以及嵌入式计算和飞行测试仪器产品地面防御收入增加 71 美元 44 美元

60% 战术通信设备收入增加 181 美元 173 5% 哥伦比亚级和弗吉尼亚级潜艇收入增加,部分被时机所抵消航空母舰计划收入商业

Aerospace 82 美元 68 美元 20% OEM 需求强劲窄体和宽体平台上的传感器和服务航空与防务市场总额 466 380 23% Power & Process 131 美元 125 5% 加工市场强劲增长和

商用核能收入增加通用工业107美元 104 美元 104 美元 104 3% 工业自动化产品和表面处理服务的销售额增长商业市场总额 238 229 4% 4% Curtiss-Wright 合计 704 美元 609 16% 11 注:应付金额可能不加起来

到四舍五入。

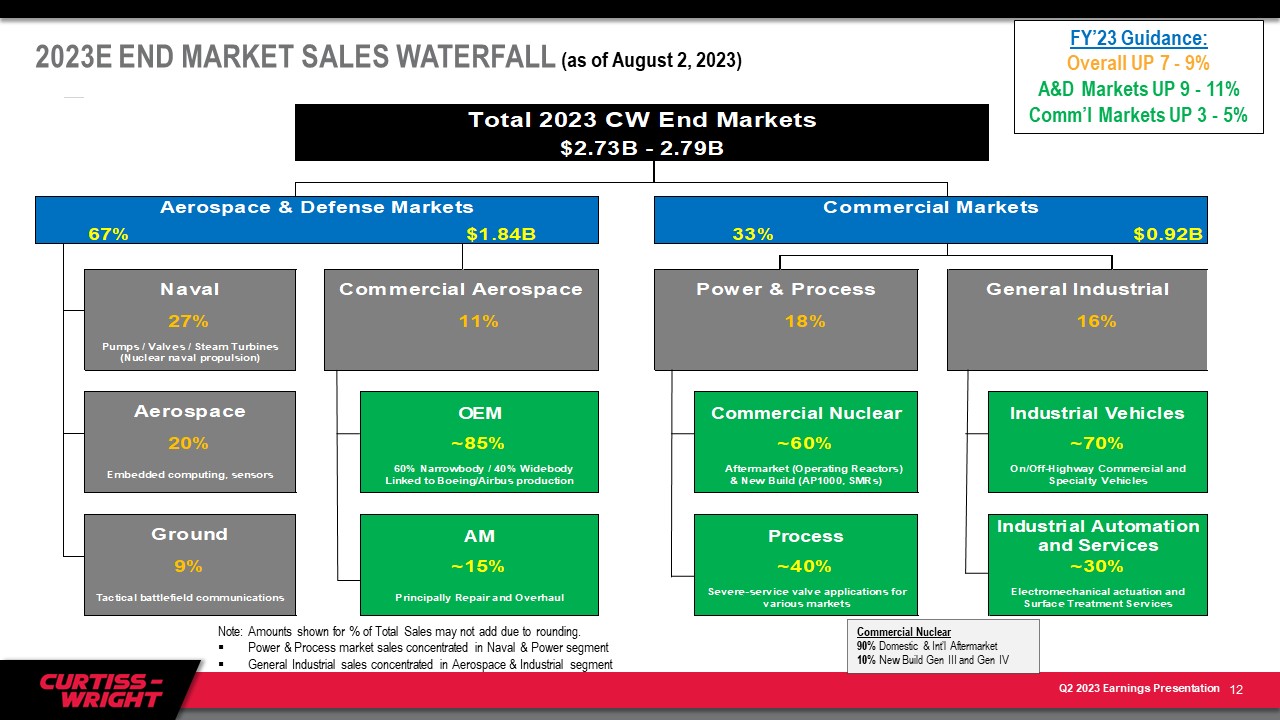

2023E终端市场销售额瀑布(截至2023年8月2日)2023财年指引:总体而言

上涨7-9% A&D市场上涨9%-11%商业市场上涨3-5%注意:由于四舍五入,显示的占总销售额百分比的金额可能不会相加。电力和加工市场销售集中在海军和电力领域通用工业销售

集中在航空航天和工业领域 12 商用核能 90% 国内和国际售后市场 10% 新建第三代和第四代