目录

| 期末 | |||||||||||||||||

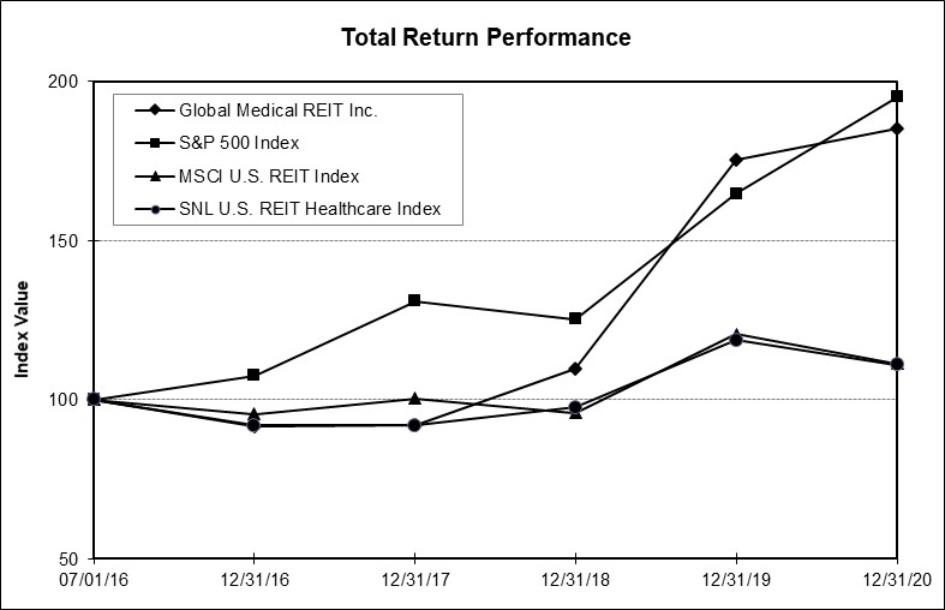

索引 |

| 07/01/16 |

| 12/31/16 |

| 12/31/17 |

| 12/31/18 |

| 12/31/19 |

| 12/31/20 | ||||||

环球医疗房地产投资信托基金公司。 | $ | 100.00 | $ | 91.60 | $ | 92.05 | $ | 109.64 | $ | 175.34 | $ | 185.43 | ||||||

标准普尔500指数 | $ | 100.00 | $ | 107.59 | $ | 131.08 | $ | 125.34 | $ | 164.80 | $ | 195.12 | ||||||

摩根士丹利资本国际美国房地产投资信托基金指数 | $ | 100.00 | $ | 95.55 | $ | 100.39 | $ | 95.80 | $ | 120.56 | $ | 111.43 | ||||||

SNL美国REIT医疗保健指数 | $ | 100.00 | $ | 91.98 | $ | 91.84 | $ | 97.53 | $ | 118.74 | $ | 111.05 | ||||||

截至2021年3月1日,共有32名纪录保持者,已发行和已发行普通股为52,169,166股。我们普通股的持有者中有更多的人是“街头巷尾”或实益持有人,他们登记在册的股票由银行、经纪商和其他金融机构持有。截至2020年12月31日和2019年12月31日,普通股流通股分别为49,460,566股和43,805,739股。

未登记的股权证券销售

于二零二零年十二月二十三日,本公司向Luis Rene Roberto Moscoso(“Moscoso”)发行194,268股普通股,以赎回Moscoso于二零一八年十二月三十一日赎回经营合伙公司于二零一八年十二月三十一日就若干资产向经营合伙公司出资而发行的194,268股OP单位。根据经营合伙企业的合伙协议条款,OP单位可在持有本公司现金或普通股一年后由持有人赎回,该等形式的赎回代价将由本公司全权酌情决定。这些普通股的发行依赖于根据修订后的1933年证券法第第4(A)(2)节获得的豁免注册,其依据是由于参与交易的人数、发行方式和发行的证券数量不多,发行不是第第4(A)(2)节所界定的“公开发行”。

发行人购买股票证券

没有。

38