目录表

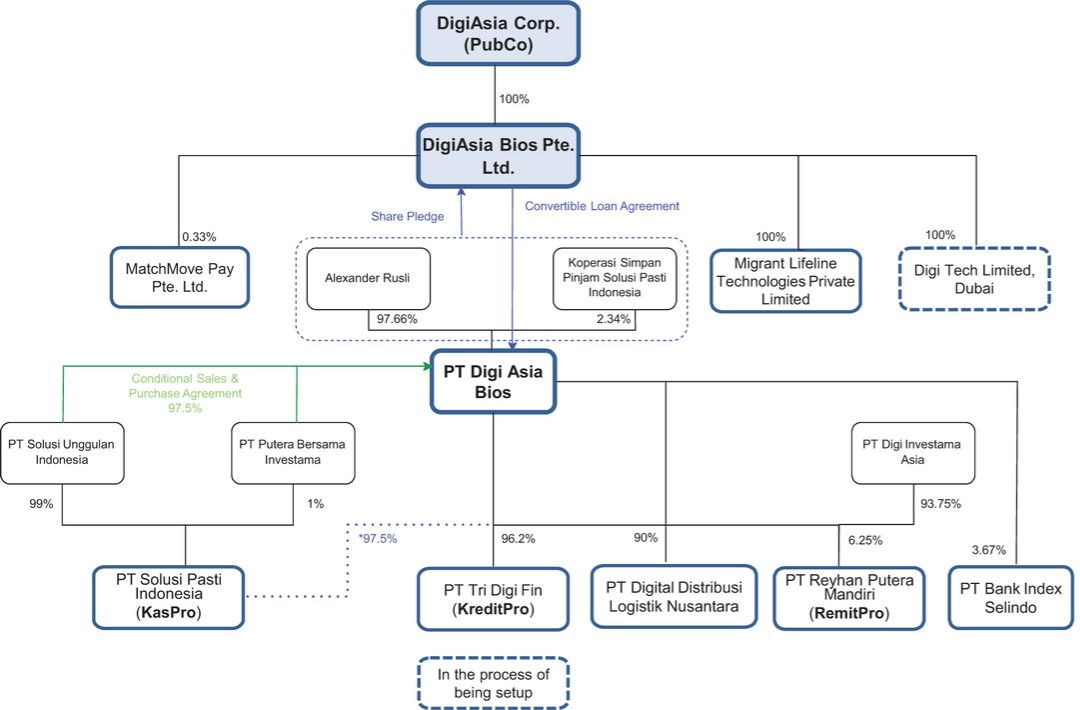

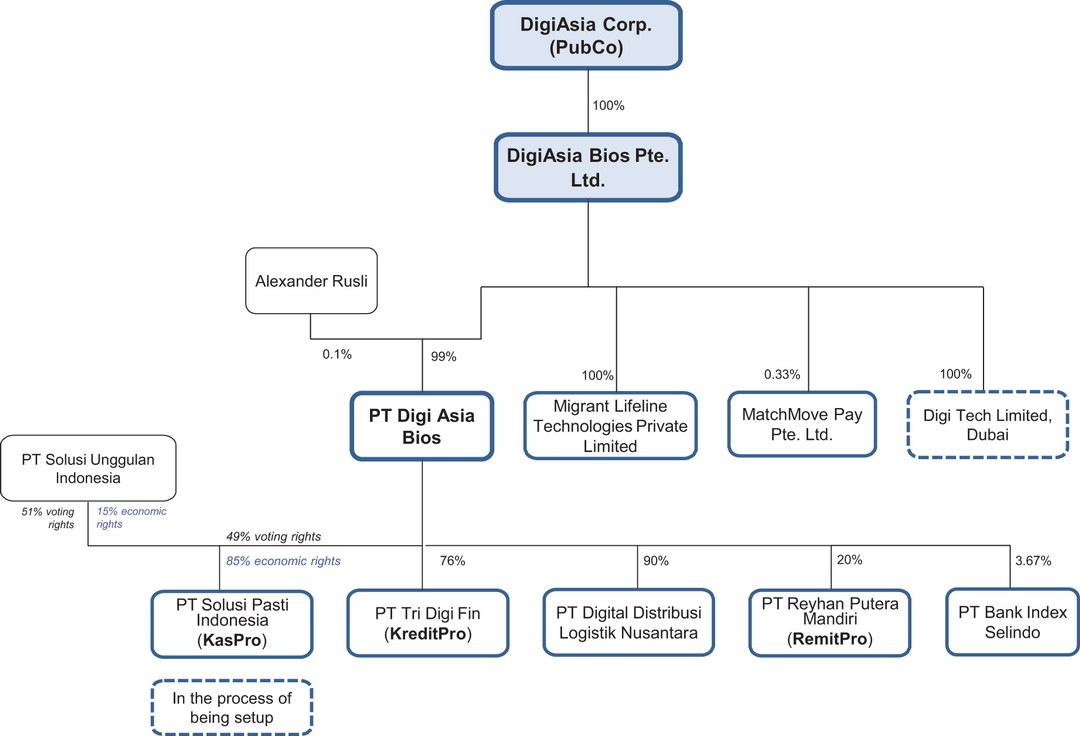

DigiAsia广泛的产品和许可证组合,通过一系列API访问,迎合了中小企业商人、国有企业、大公司、合作社和当地银行的需求。

发牌

DigiAsia作为金融科技的平台,其产品和解决方案受到包括OJK和印尼银行在内的多家金融机构的监管。

DigiAsia通过DigiAsia集团旗下实体PT Solusi Pasti印度尼西亚获得印尼银行的电子货币牌照,该牌照于2018年5月获得,并于2021年7月转换为1类支付服务提供商。

通过DigiAsia集团的另一实体PT Tri Digi Fin,DigiAsia获得了OJK的P2P牌照,该牌照于2019年12月获得。

通过另一家间接受控实体PT Reyhan Putera Mandiri,DigiAsia获得了印尼银行的汇款许可证,该许可证于2015年1月获得。

除上述牌照外,截至本委托书/招股说明书日期,DigiAsia尚未向任何其他监管机构提交任何其他牌照申请。

以下是我们根据现有许可证提供的产品列表:

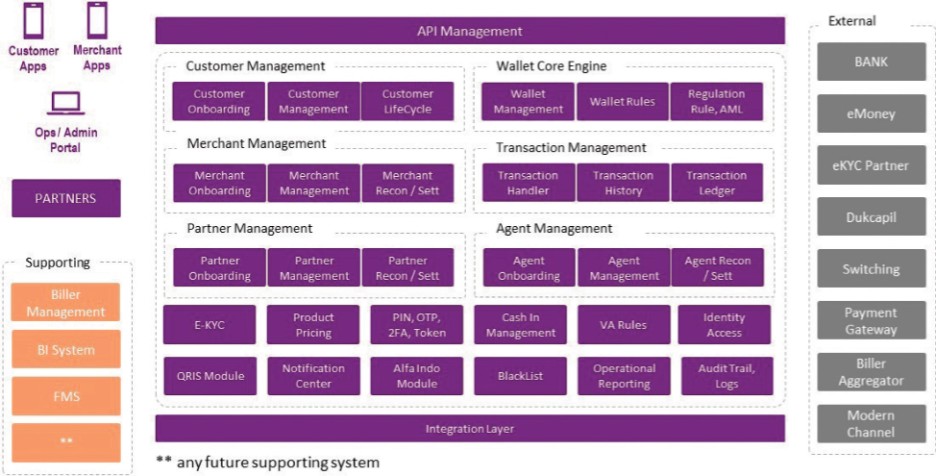

| ● | KasPro:通过嵌入合作伙伴应用程序和/或网络界面的API,KasPro的解决方案和服务包括支付和钱包、P2P转账、交通票和乘车支付、账单支付、电子商务和供应链支付以及商家二维码支付。KasPro基于移动的e-Money应用程序已获得印尼银行的许可,允许用户完成金融交易,如转账、存款、购买通话时间、数据包、游戏代金券、分期付款、水电费和公共交通,以及在商家购物。它还为用户提供使用条码或二维API的支付和购买功能。此外,KasPro还为用户提供了虚拟银行账户(KasProbank)、虚拟卡号(MasterPro)、数字黄金投资(GoldPro)和电子货币充值(TapCash BNI)等几项功能。 |

230