| 2023 年 7 月投资者推介会 |

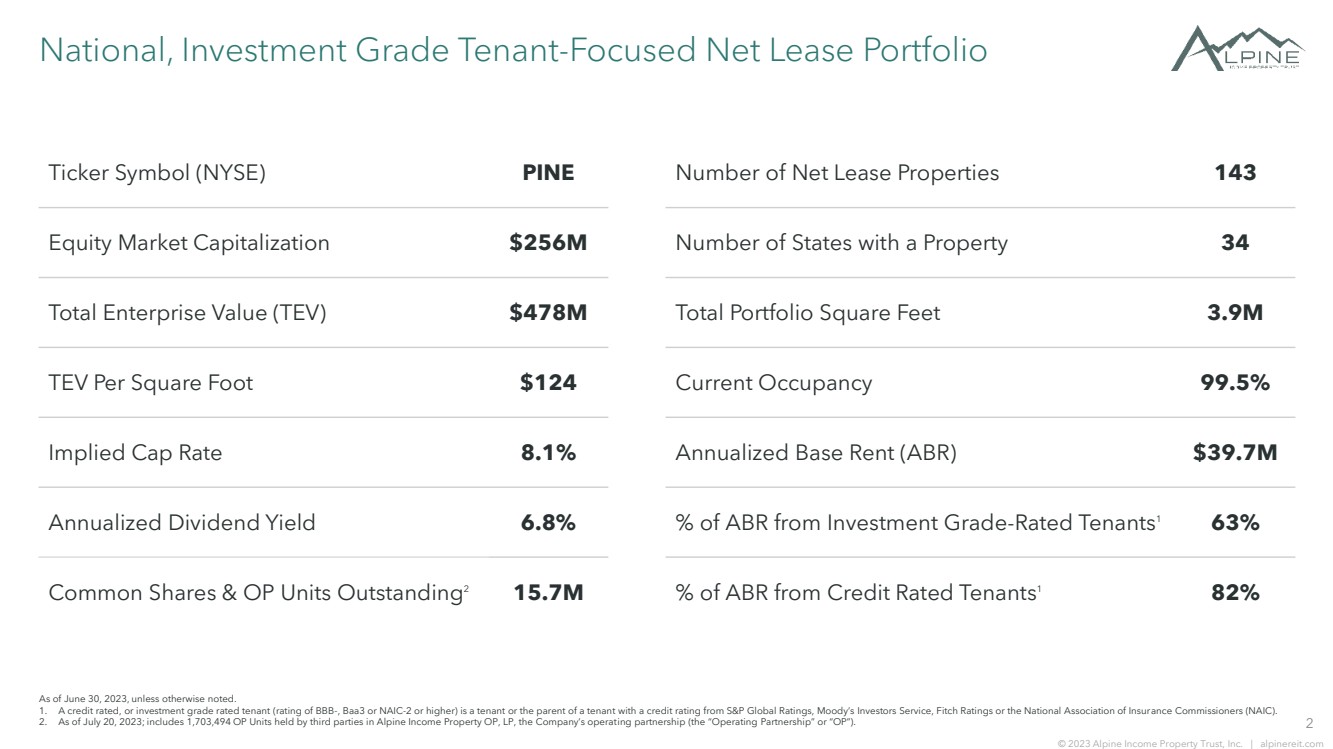

| 2 © 2023 Alpine Income Property Trust, Inc. | alpinereit.com National,投资级以租户为重点的净租赁投资组合 股票代码(纽约证券交易所)PINE 股票市值2.56亿美元 企业总价值 (TEV) 4.78亿美元 每平方英尺TEV 124美元隐含上限利率 8.1% 年化股息收益率 6.8% 普通股和OP单位未偿还2 1,570万 净租赁物业数量 143 拥有房产的州数 34 总投资组合平方英尺 390万 当前入住率 99.5% 年化基本租金 (ABR) 3,970万美元 投资等级占ABR的百分比-除非另有说明,否则截至2023年6月30日,评级为租户1 63% % 的ABR来自信用评级租户1 82% 。 1。信用评级或投资等级评级的租户(评级为BBB-、Baa3或 NAIC-2 或更高)是拥有标准普尔全球评级、穆迪投资者服务公司、惠誉评级或全国保险专员协会(NAIC)信用评级的租户或租户的父母。 2。截至2023年7月20日;包括第三方在公司的运营合伙企业Alpine Income Property OP,LP中持有的1,703,494个OP单位(“运营合伙企业” 或 “OP”)。 |

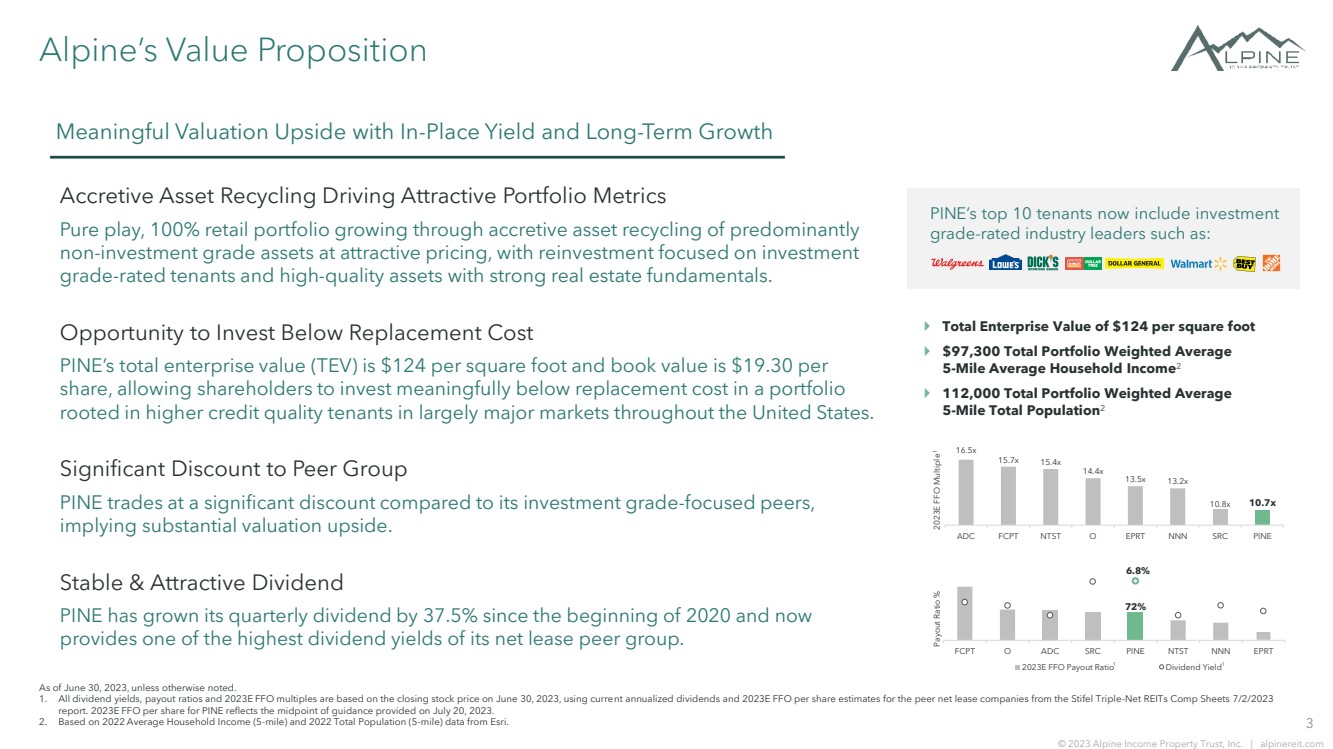

| 3 © 2023 Alpine Income Property Trust, Inc. | alpinereit.com Alpine的价值主张 通过就地收益率和长期增长实现有意义的估值上涨 增值资产回收推动了有吸引力的投资组合指标 Pure play,通过以诱人的价格对以 为主的非投资级资产进行增值资产回收,再投资侧重于投资 级租户和具有强劲实力的优质资产房地产基本面。 以低于重置成本进行投资的机会 PINE的总企业价值(TEV)为每平方英尺124美元,账面价值为每股 19.30美元,这使股东能够以低于重置成本的方式在投资组合中进行有意义的投资 ,该投资组合植根于美国主要市场中信用质量较高的租户。 与以投资级别为重点的同行相比,同行集团大幅折扣 PINE 的交易折扣很大, 这意味着估值上涨幅度很大。 稳定且有吸引力的股息 PINE的季度股息自2020年初以来增长了37.5%,现在 的股息收益率是其净租赁同行中最高的股息收益率之一。 除非另有说明,否则截至2023年6月30日。 1。所有股息收益率、派息率和2023E FFO倍数均基于2023年6月30日的收盘股价,使用Stifel Triple-Net房地产投资信托基金补偿表2023年2月7日报告中同行净租赁公司的当前年化股息和2023年E每股FFO估计。PINE的2023年E每股FFO反映了2023年7月20日提供的指导的中点。 2。基于Esri提供的2022年平均家庭收入(5英里)和2022年总人口(5英里)数据。 派息率% 72% 6.8% FCPT O ADC SRC PINE NTST NNN EPRT 2023E FFO 派息率股息收益率 16.5x 15.7x 15.4x 14.4x 13.5x 13.2x 10.8x 10.7x ADC FCPT ST O EPRT NNN SRC PINE 2023E FFO Multiple 1 企业总价值为每平方英尺 124 美元 97,300 美元投资组合总加权平均值 5 英里总人口2 1 1 PINE的十大租户现在包括投资 评级的行业领导者,例如: |

| 4 © 2023 Alpine Income Property Trust, Inc. | alpinereit.com 增值资产回收 5.8% 5.8% 5.5% 6.5% 6.1% 2022年第三季度2022年第三季度2022年第一季度2023年第二季度零售处置上限率 截至2023年6月30日已售出零售物业 。 PINE 已表现出始终如一的能力,无论租户信贷的质量如何,都能以具有吸引力的估值出售零售物业,从而推动以投资级为主的租户的增量收购,其零售处置和零售收购上限率之间的平均正价差为110个基点 |

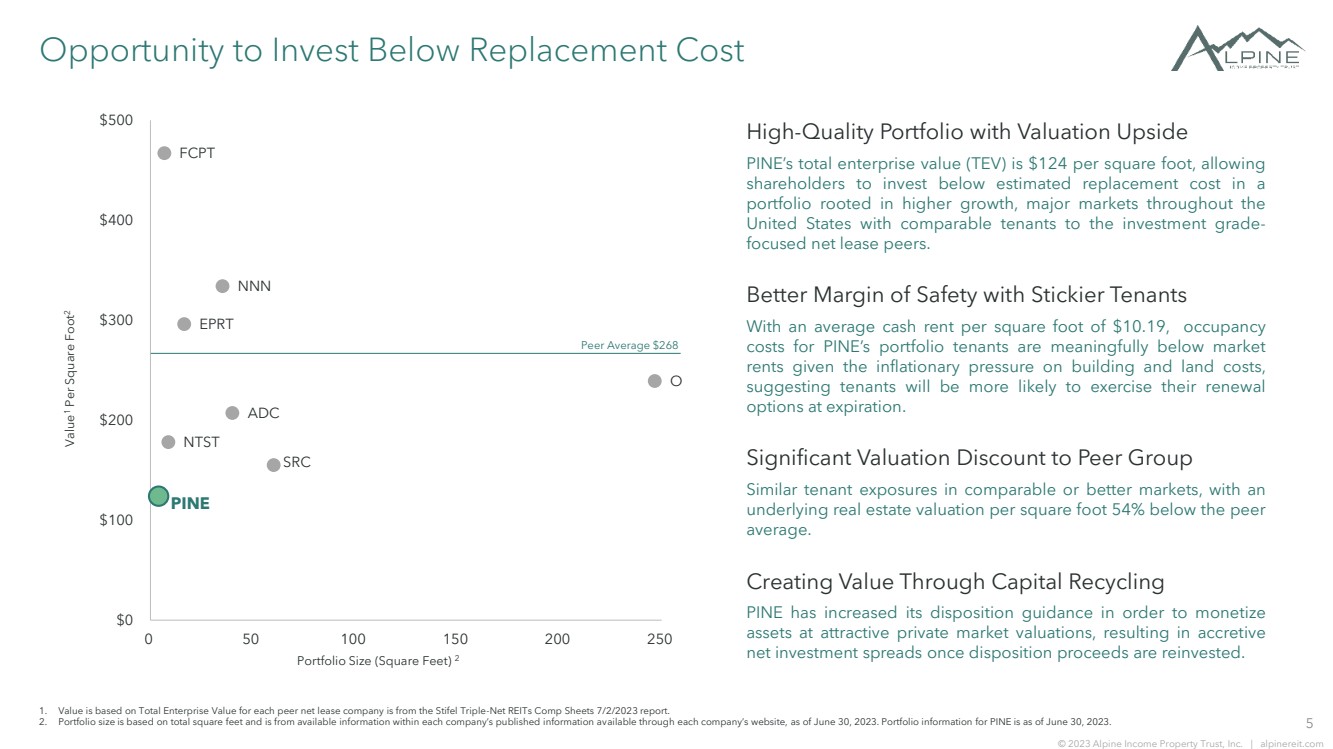

| 5 © 2023 Alpine Income Property Trust, Inc. | alpinereit.com 以低于重置成本进行投资的机会 具有估值上升空间的高质量投资组合 PINE的企业总价值(TEV)为每平方英尺124美元,这使得 股东能够以低于估计的重置成本投资组合进行投资,该投资组合植根于更高增长的 美国主要市场,租户与专注于投资等级的净租赁同行相当。 Stickier Tenants 可以提高安全边际 鉴于建筑和土地成本面临的通货膨胀压力,PINE投资组合租户的平均现金租金为10.19美元,因此PINE投资组合租户的入住率 成本明显低于市场 租金, 这表明租户更有可能在到期时行使续期 期权。 同行集团大幅估值折扣 租户在可比或更好的市场中面临类似的风险敞口, 每平方英尺标的房地产估值比同行 的平均水平低54%。 通过资本回收创造价值 PINE 提高了处置指导,以便以具有吸引力的私募市场估值将 资产货币化,从而在处置收益再投资后将增加 的净投资利差。 1。价值基于每家同行净租赁公司的企业总价值,来自Stifel Triple-Net房地产投资信托基金补偿表2023年2月7日报告。 2。截至2023年6月30日,投资组合规模基于每家公司网站发布的信息中的可用信息。PINE的投资组合信息截至2023年6月30日。 FCPT NNN EPRT O ADC NTST SRC PINE $0 100 200 $300 $400 $500 0 $500 0 1 每平方英尺 2 投资组合规模(平方英尺)2 同行平均 268 美元 |

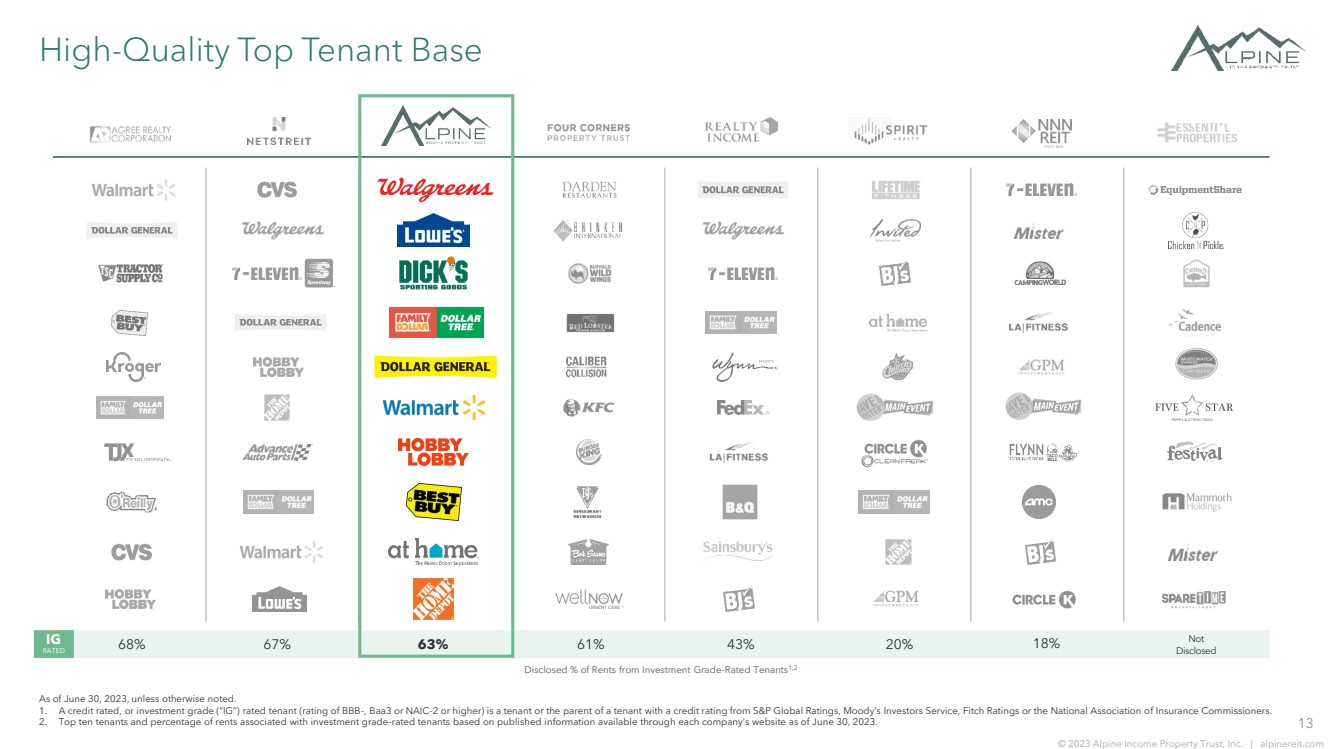

| 6 © 2023 Alpine Income Property Trust, Inc. | alpinereit.com 隐含估值大幅上涨 16.5x 15.7x 15.4x 13.2x 10.8x 10.7x ADC FCPT NTST O EPRT NNN SRC PINE 2023E FFO Multiple 1 PINE 的交易价格比 专注于投资等级的同行 平均水平高出5.2倍 ,这意味着 估值显著 上行空间 15.9倍 68% 61% 67% 20% 非 披露 41% 18% 63% 截至2023年6月30日,除非另有说明。 1。所有股息收益率、派息率和2023E FFO倍数均基于2023年6月30日的收盘股价,使用Stifel Triple-Net房地产投资信托基金补偿表2023年2月7日报告中同行净租赁公司的当前年化股息和2023年E每股FFO估计。PINE的2023年E每股FFO反映了2023年7月20日提供的指导的中点。 2。信用评级或投资等级(“IG”)评级的租户(评级为BBB-、Baa3或 NAIC-2 或更高)是指拥有标准普尔全球评级、穆迪投资者服务公司、惠誉评级或全国保险专员协会信用评级的租户或租户的父母。 3。截至2023年6月30日,根据每家公司网站上公布的信息,与投资等级租户相关的租金百分比。 IGRATED 已披露投资等级租户租金的百分比2,3 |

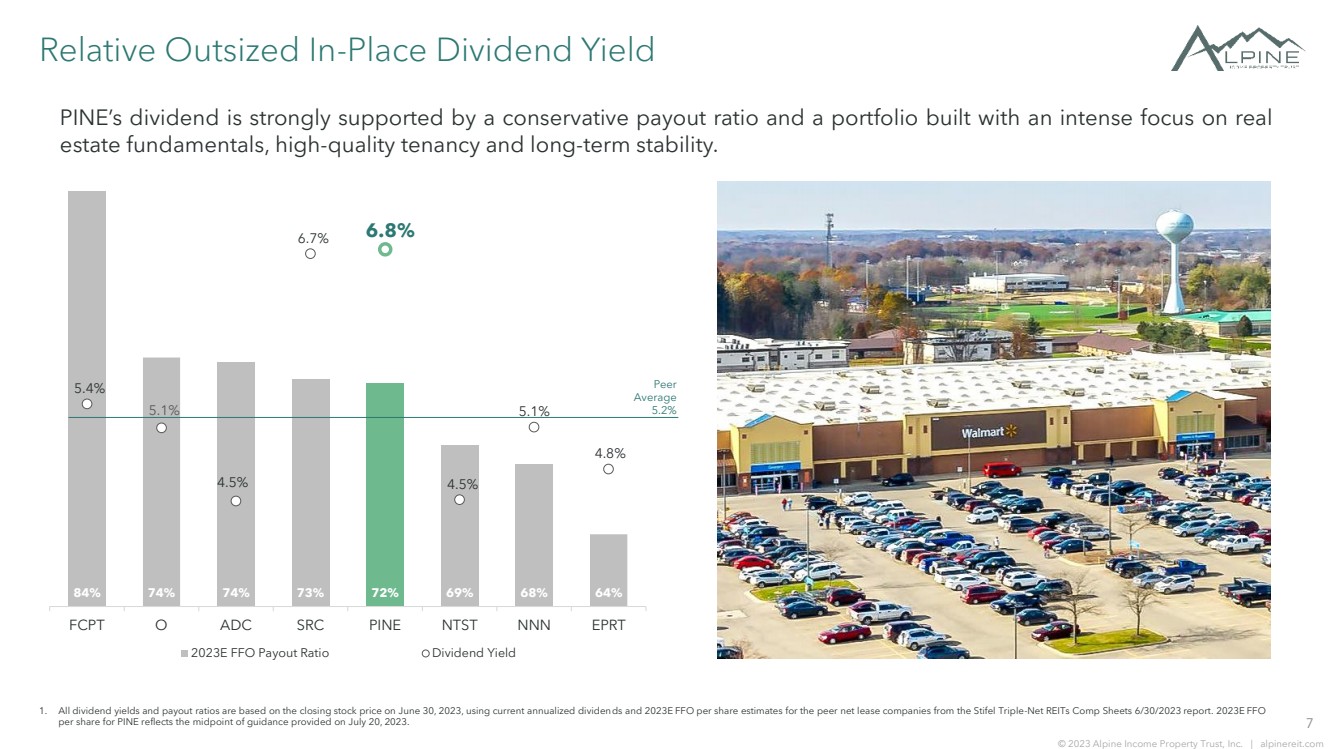

| 7 © 2023 Alpine Income Property Trust, Inc. | alpinereit.com 相对超大规模的就地股息收益率 1.所有股息收益率和派息率均基于2023年6月30日的收盘股价,使用Stifel Triple-Net房地产投资信托基金补偿表2023年6月30日报告中对同行净租赁公司的当前年化股息和2023年每股FFO估计。PINE的2023E FFO 反映了2023年7月20日提供的指导的中点。 84% 74% 74% 73% 72% 69% 68% 64% 5.4% 5.1% 4.5% 6.8% 4.5% 5.1% 4.8% FCPT O ADC SRC PINE NTST NNN EPRT 2023E FFO 派息率股息收益率 Peer Peer 平均 5.2% PINE的股息得到了保守的派息率和高度关注房地产 基本面、高质量租赁和长期稳定的投资组合的有力支持。 |

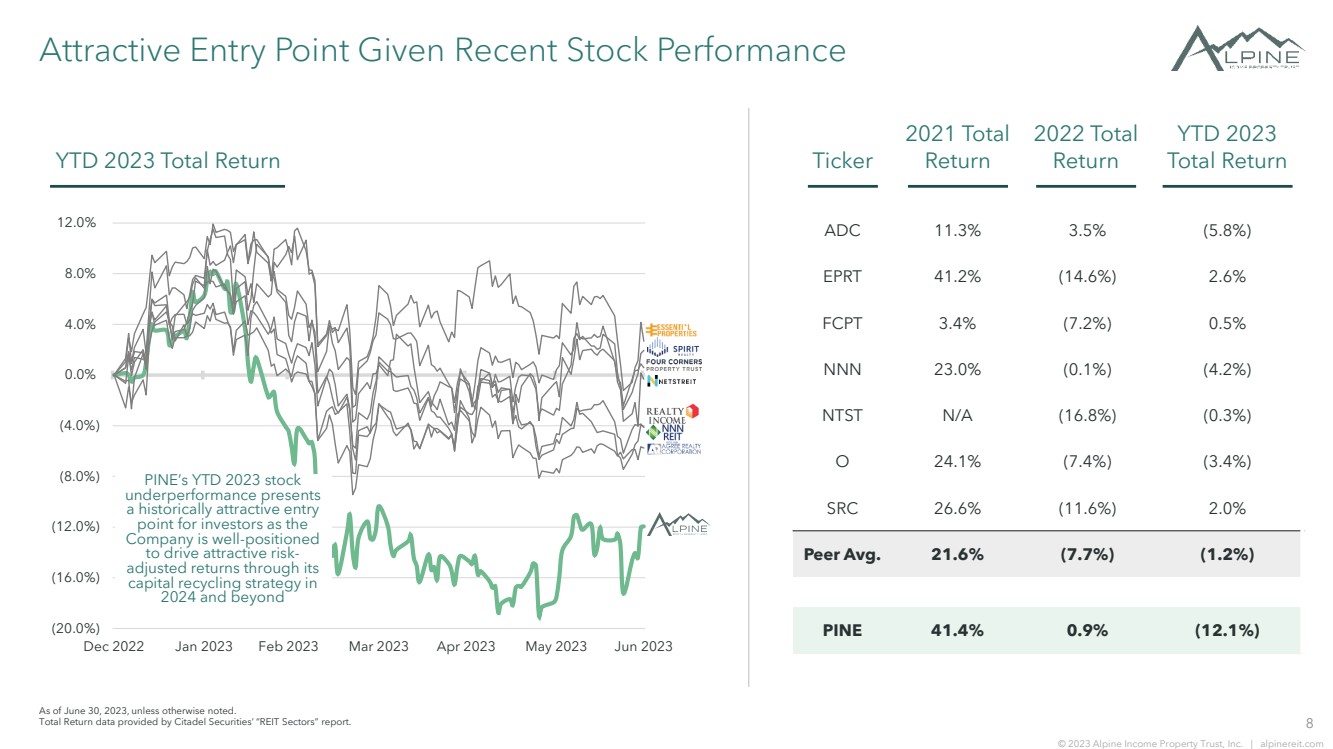

| 8 © 2023 Alpine Income Property Trust, Inc. | alpinereit.com 鉴于截至2023年6月30日的近期股票表现,有吸引力的切入点 除非另有说明。 Citadel Securities的 “房地产投资信托基金板块” 报告提供的总回报数据。 (20.0%) (16.0%) (12.0%) (8.0%) (4.0%) 0.0% 8.0% 12.0% 2023 年 2 月 2023 年 3 月 2023 年 5 月 2023 年 6 月 PINE 2023 年 6 月 2023 年 6 月 PINE 2023 年初至今的股票 表现不佳是 具有历史吸引力的入场点 投资者作为 公司 完全有能力在 2024 年及以后通过其 资本回收策略推动可观的风险调整后回报 ADC 11.3% 3.5% (5.8%) EPRT 41.2% (14.6%) 2.6% FCPT 3.4% (7.2%) 0.5% NNN 23.0% (4.2%) NTN 23.0% (4.2%) ST N/A (16.8%) (0.3%) O 24.1% (7.4%) (3.4%) SRC26.6% (11.6%) 2.0% 同行平均 21.6% (7.7%) (1.2%) PINE 41.4% 0.9% (12.1%) 2023 年初至今总回报率 2021 年总回报 2022 年总回报 2023 年初至今总回报 |

| 9 © 2023 Alpine Income Property Trust, Inc. | alpinereit.com 严格的投资策略 National Focus,强调有吸引力的供需动态 全国聚焦,重点关注表现出有吸引力的 人口趋势、商业友好型政策和强劲的潜在供需基本面 房地产基础和分析驱动的承保 利用消费者位置数据分析、竞争进行以房地产为导向的承保 br} 指数化、市场租金基准测试和全面风险评估 行业领先的租户和表现良好的运营行业 专注于与在基本业务领域运营的租户保持一致,展示稳定且具有弹性的运营趋势和/或具有前瞻性的全渠道策略 通过长期关系进行相对资产价值投资 专注于通过深厚的经纪商、开发商和租户关系以及管理层在 高度分散的交易市场中识别高质量风险调整机会的能力进行相对价值投资 |

| 10 © 2023 Alpine Income Property Trust, Inc. | alpinereit.com 周到的投资执行 47 美元 99 美元 99 美元 117 美元 139 美元 220 美元 275 美元 477 42 42 美元 2020 年第二季度 2022 年第二季度 2022 年第一季度 2022 年第二季度 2022 年第二季度 2022 年第二季度 2022 年第二季度 2022 年第二季度 2022 年第二季度 2022 年第二季度 2022 年第二季度 2022 年第二季度 2022 年第二季度 2022 年第二季度 2022 年第二季度 2023 年首次公开募股 2021 年第四季度累计投资活动自 2022 年首次公开募股 以来,PINE谨慎地将资金投资于具有吸引力的基础房地产和强劲人口结构的稳定租户。 截至2023年6月30日。 $ 以百万计。 2023 |

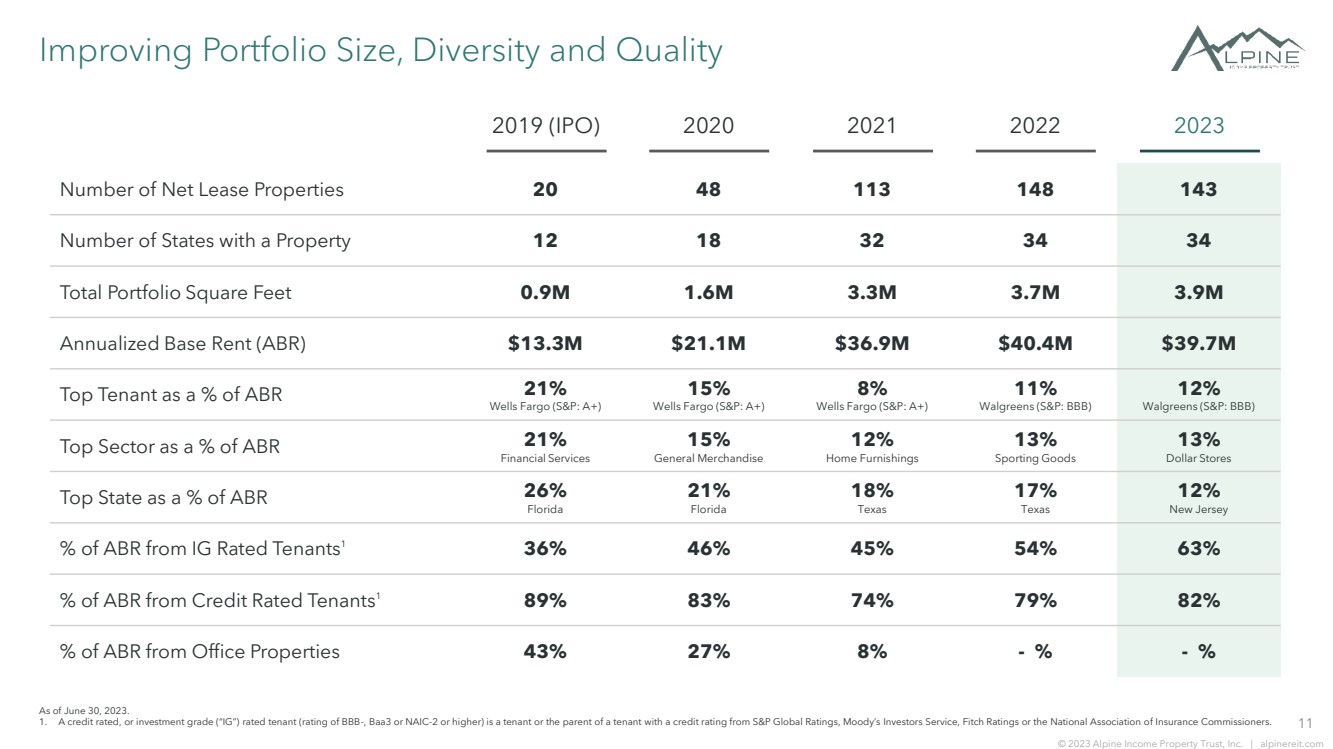

| 11 © 2023 Alpine Income Property Trust, Inc. | alpinereit.com 截至2023年6月30日,改善投资组合规模、多样性和质量 。 1。信用评级或投资等级(“IG”)评级的租户(评级为BBB-、Baa3或 NAIC-2 或更高)是指拥有标准普尔全球评级、穆迪投资者服务公司、惠誉评级或全国保险专员协会信用评级的租户或租户的父母。 2019(IPO) 净租赁物业数量 20 48 113 148 143 拥有房产的州数 12 18 32 34 34 投资组合总平方英尺 90 万 160 万 330 万 370万 390万 年化基本租金 (ABR) 1330 万美元 2,110 万美元 3690 万美元 400 万美元 总租户占澳大利亚房地产总收入的百分比 21% 富国银行(标准普尔:A+) 15% 富国银行(标准普尔:A+) 8% 富国银行(标准普尔:A+) 11% 沃尔格林(标准普尔:BBB) 12% 沃尔格林(标准普尔:BBB) 占ABR的百分比 15% 15% br} 日用百货 12% 家居摆设 13% 体育用品 13% Dollar存储 占ABR比例最高的州 26% 佛罗里达 21% 佛罗里达 18% 18% 德克萨斯州 17% 12% 新泽西州 % 来自IG评级租户1 36% 46% 45% 54% 63% % 的ABR来自信用评级租户1 89% 83% 73% 4% 79% 82% % 来自办公物业 43% 27% 8%-% 2021 2022 2023 |

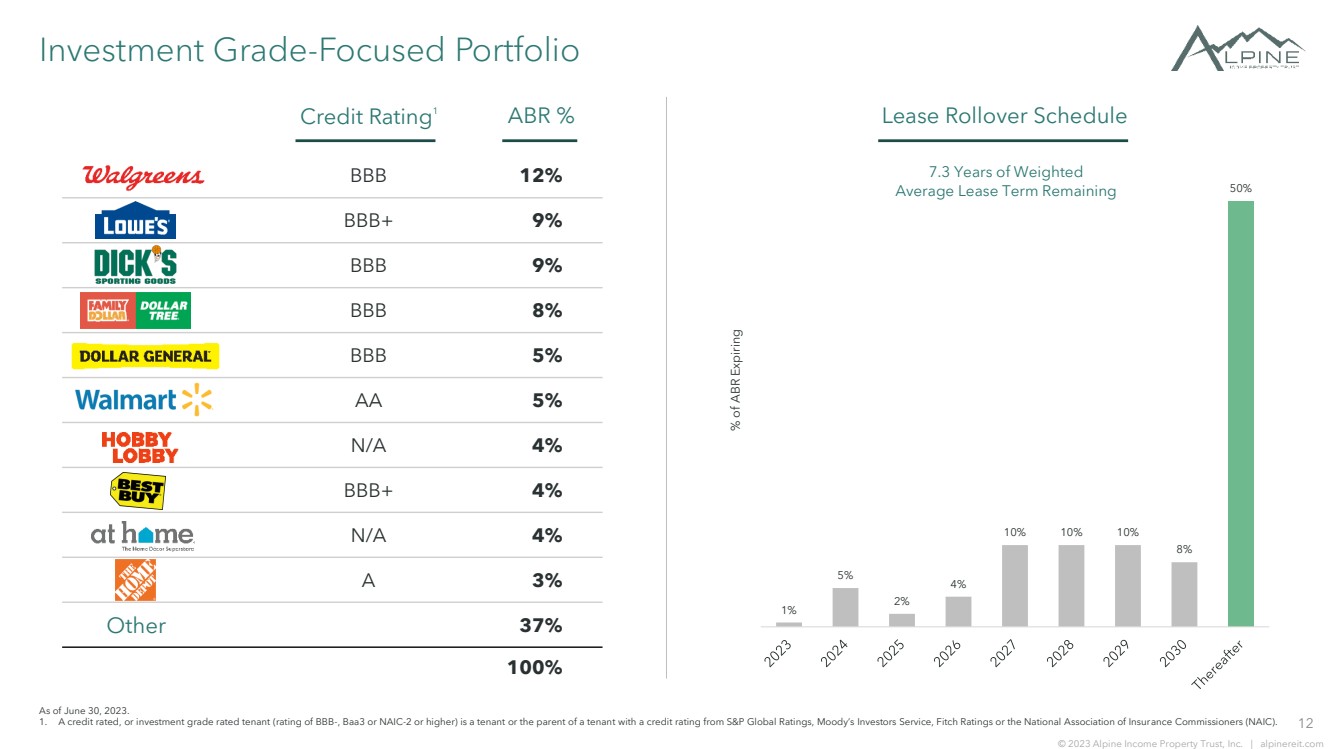

| 12 © 2023 Alpine Income Property Trust, Inc. | alpinereit.com 专注于投资等级的投资组合 BBB+ 9% BBB 9% BBB 8% BBB 5% AA 5% N/A 4% BBB+ 4% N/A 3% 37% 100% 100% ABR% 其他 1% 5% 2% 2% 4% 10% 10% 8% 50% 已到期 7.3 年加权 平均租赁期限剩余年限 截至2023年6月30日。 1。信用评级或投资等级评级的租户(评级为BBB-、Baa3或 NAIC-2 或更高)是拥有标准普尔全球评级、穆迪投资者服务公司、惠誉评级或全国保险专员协会(NAIC)信用评级的租户或租户的父母。 |

| 13 © 2023 Alpine Income Property Trust, Inc. | alpinereit.com 高品质顶级租户群 披露了投资等级租户的租金百分比1,2 评级 68% 67% 61% 20% 18% 截至2023年6月30日,除非另有说明。 1。信用评级或投资等级(“IG”)评级的租户(评级为BBB-、Baa3或 NAIC-2 或更高)是指拥有标准普尔全球评级、穆迪投资者服务公司、惠誉评级或全国保险专员协会信用评级的租户或租户的父母。 2。根据截至2023年6月30日每家公司网站上公布的信息,排名前十的租户以及与投资等级租户相关的租金百分比。 没有 已披露 63% 43% |

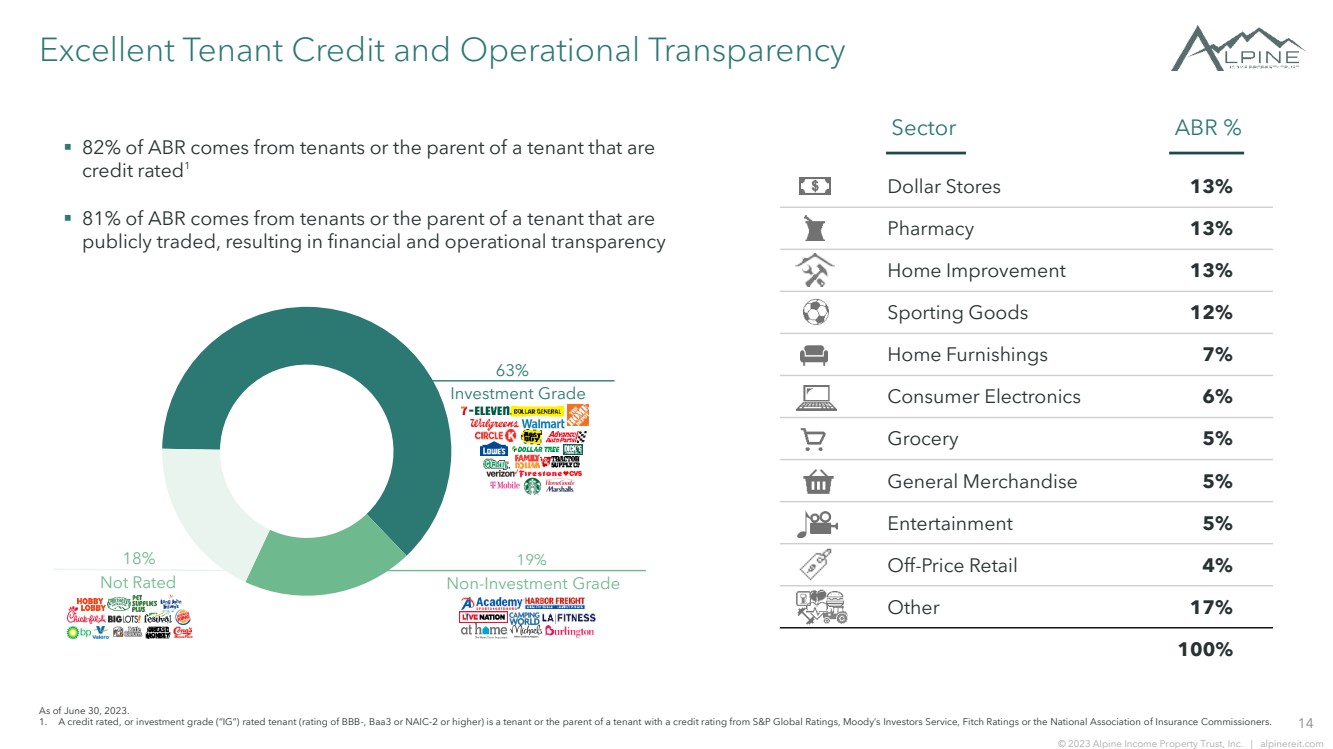

| 14 © 2023 Alpine Income Property Trust, Inc. | alpinereit.com 卓越的租户信用和运营透明度 投资等级 63% 63% 未评级 非投资级 Dollar Stores 13% Pharmacy 13% 体育用品 12% 家居用品 7% 消费电子产品 6% Grocery} 5% 普通商品 5% 娱乐 5% 低价零售 4% 其他 17% 100% ABR% % 截至 2023 年 6 月 30 日。 1。信用评级或投资等级(“IG”)评级的租户(评级为BBB-、Baa3或 NAIC-2 或更高)是指拥有标准普尔全球评级、穆迪投资者服务公司、惠誉评级或全国保险专员协会信用评级的租户或租户的父母。 ▪ 82% 的 ABR 来自租户或租户的父母 信用评级1 ▪ 81% 的 ABR 来自租户或 公开交易的租户的父母,从而提高了财务和运营透明度 行业 |

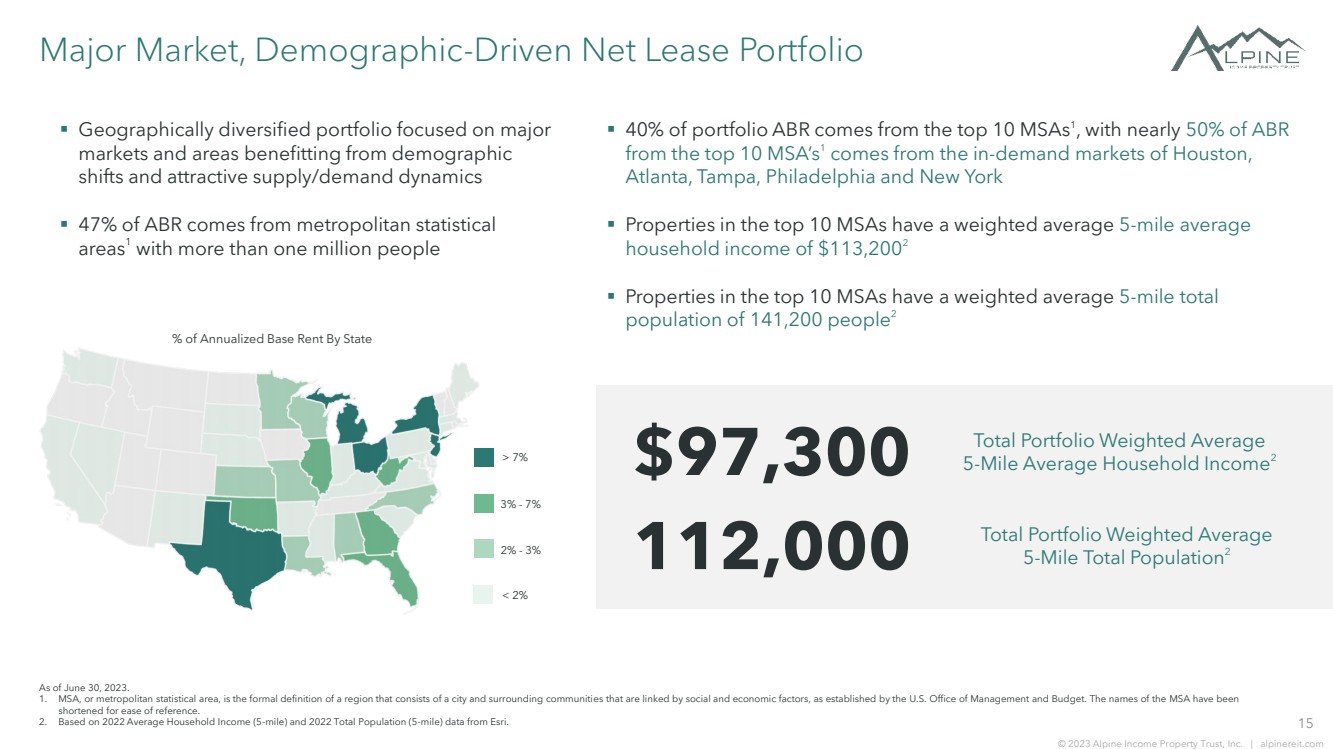

| 15 © 2023 Alpine Income Property Trust, Inc. | alpinereit.com 主要市场、人口统计驱动的净租赁投资组合 ▪ 地域多元化的投资组合侧重于主要 市场和受益于人口 变化和有吸引力的供需动态的地区 ▪ 47% 的ABR来自大都市统计 地区1,年化基本租金超过一百万人 % 州 3%-7% > 7% 2%-3% |

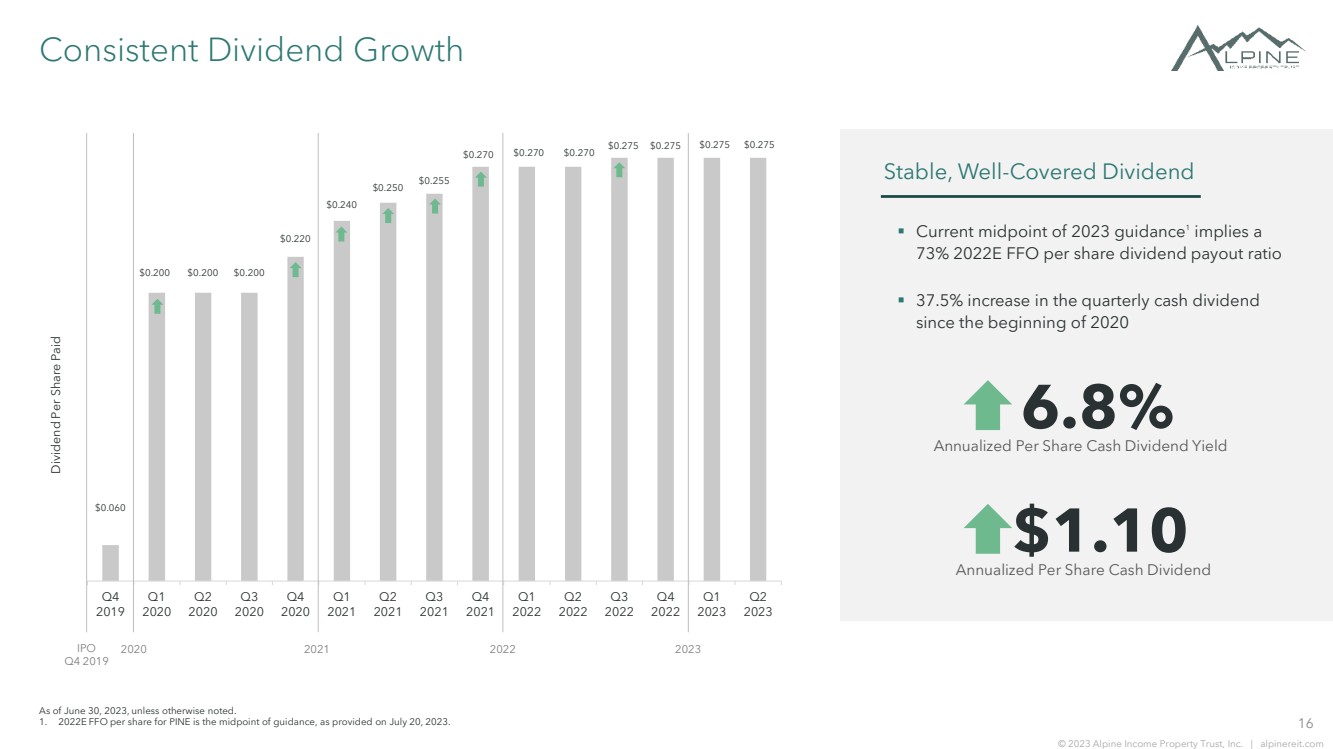

| 16 © 2023 Alpine Income Property Trust, Inc. | alpinereit.com 持续的股息增长 稳定、覆盖良好的股息 ▪ 2023年指引的当前中点1意味着 2022年每股FFO股息支付比率为73% 自2020年初以来季度现金分红增长37.5% 年化每股现金股息1.10美元 除非另有说明,否则截至2023年6月30日,股票现金股息收益率 6.8% ▪ 1. 根据2023年7月20日提供的预期,PINE的2022E每股FFO是指导的中点。 0.060 0.200 0.200 0.200 0.220 0.240 0.240 0.250 0.250 0.250 0.270 0.270 0.270 0.270 0.275 0.275 0.275 0.275 美元 2020 年第四季度 2021 年第二季度 2021 年第二季度 2021 年第 3 季度 2022 年第 3 季度已支付的每股股息 2019 年第四季度每股股息已支付 2019 年第四季度每股股息已支付 br} 2020 2021 2022 2023 |

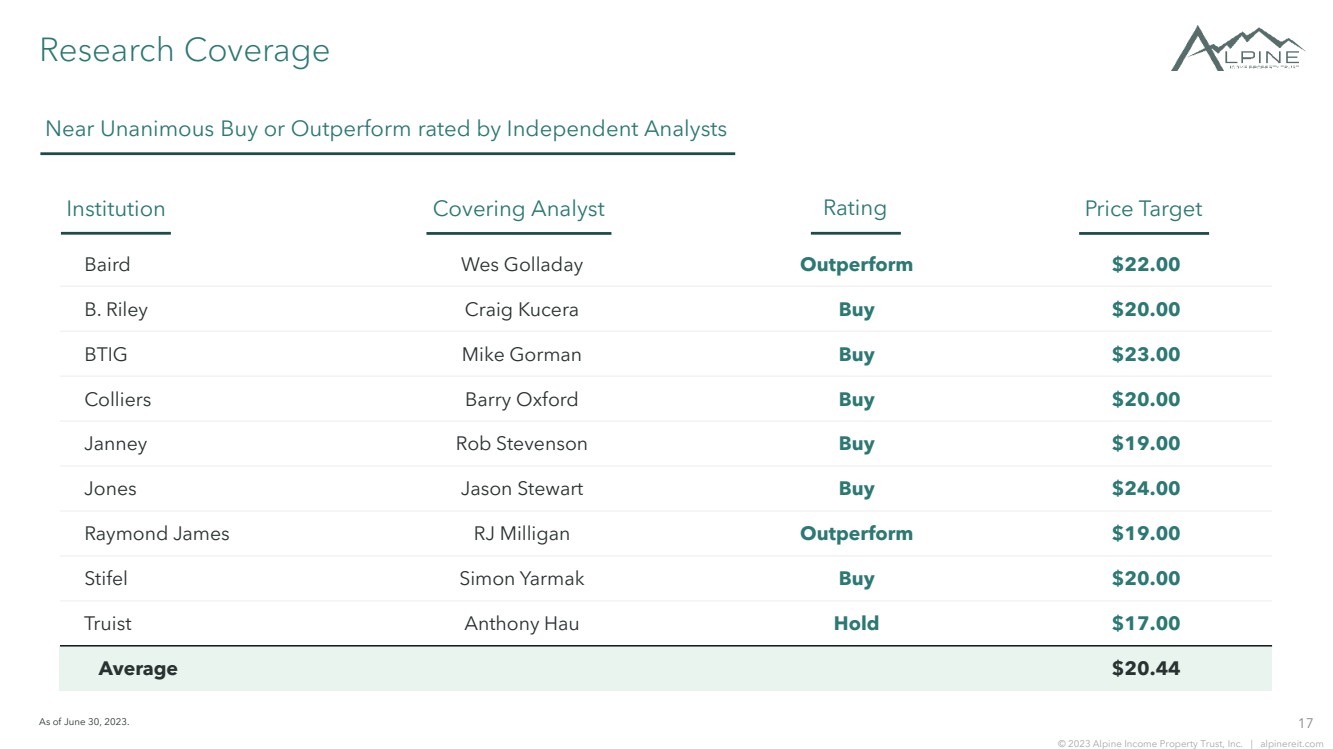

| 17 © 2023 Alpine Income Property Trust, Inc. | alpinereit.com 研究报道 独立分析师评级接近一致买入或跑赢大盘 Baird Wes Golladay 跑赢大盘 22.00 美元 BTIG Mike Gorman 买入 23.00 美元高力巴里牛津买入 20.00 美元詹尼·罗伯·史蒂文森买入 19.00 美元琼斯杰森·斯图尔特买入 24.00 美元雷蒙德截至 2023 年 6 月 30 日,James RJ Milligan 跑赢大盘 19.00 美元 Stifel Simon Yarmak 买入 20.00 美元 Truist Anthony Hau 平均持有 17.00 美元机构涵盖分析师评级目标价 。 |

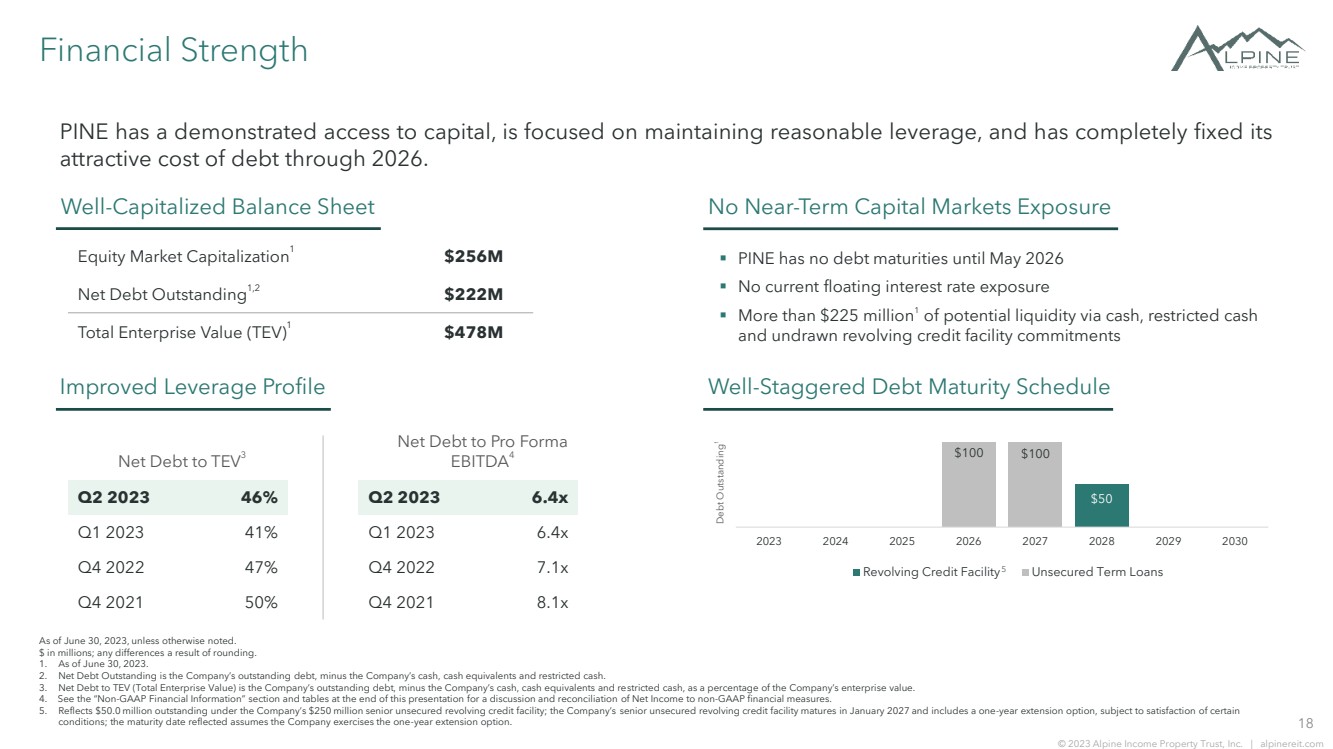

| 18 © 2023 Alpine Income Property Trust, Inc. | alpinereit.com Financial Strength PINE 拥有明显的资本渠道,专注于保持合理的杠杆率,并已在 2026 年之前完全固定其 诱人的债务成本。 股票市值1 2.56亿美元 未偿净负债1,2 2.22亿美元 企业总价值 (TEV) 1 4.78 亿美元 资本充足的资产负债表 2023 年第二季度 46% 2023 年第二季度 6.4x 2023 年第一季度 41% 2023 年第一季度 6.4x 第四季度 47% 2022 年第四季度 7.1x 第四季度 2021 年第四季度 50% 8.1x 没有短期资本市场敞口 杠杆率状况改善 50 100 美元 2023 年 100 美元 2026 2026 2027 2028 2029 2030 循环信贷额度无抵押定期贷款 错开的债务到期日表 TEV3 的净负债占预定表 EBITDA4 未偿债务 1 5 ▪ PINE 没有债务2026年5月之前到期 ▪ 目前没有浮动利率敞口 ▪ 除非另有说明,否则截至2023年6月30日,通过现金、限制性现金 和未提取的循环信贷额度承诺获得超过2.25亿美元的潜在流动性 。 $ 以百万为单位;任何差异均为四舍五入的结果。 1。截至2023年6月30日。 2。未偿净债务是公司的未偿债务,减去公司的现金、现金等价物和限制性现金。 3。TEV的净负债(企业总价值)是公司的未偿债务,减去公司的现金、现金等价物和限制性现金,占公司企业价值的百分比。 4。有关净收入与非公认会计准则财务指标的讨论和对账,请参阅本演示文稿末尾的 “非公认会计准则财务信息” 部分和表格。 5。反映了公司2.5亿美元优先无抵押循环信贷额度下未偿还的5000万美元;该公司的优先无抵押循环信贷额度将于2027年1月到期,包括为期一年的延期选项,但须满足某些 条件;所反映的到期日假设公司行使一年延期选择权。 |

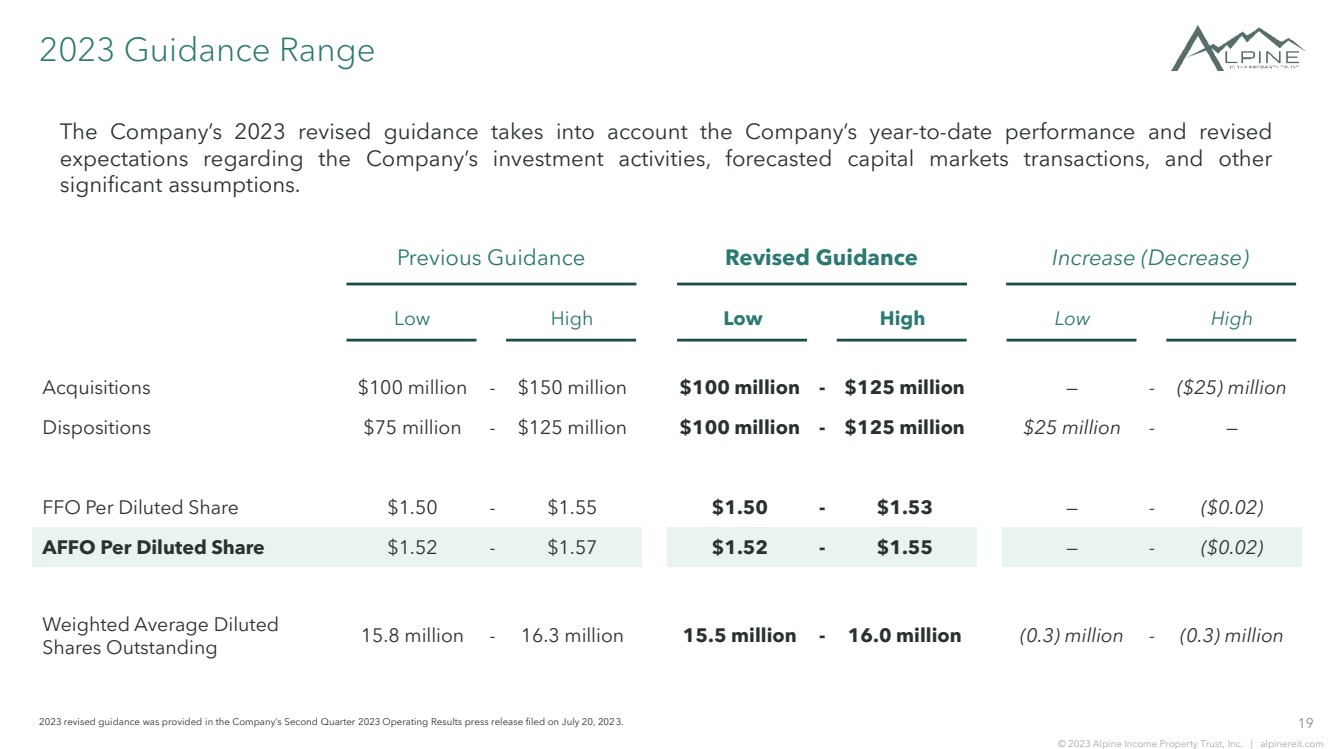

| 19 © 2023 Alpine Income Property Trust, Inc. | alpinereit.com 2023 指导区间 收购 1 亿美元至 1.5亿美元 1 亿美元至 1.25 亿美元 — — 摊薄后每股 FFO 1.50 亿美元至 1.25 亿美元-— 摊薄后每股 FFO 1.50 美元-1.50 亿美元-1.50 亿美元-1.50 亿美元 55 1.50美元-1.53美元 —-(0.02) 摊薄后每股AFFO 1.52美元至1.57美元 1.52美元-1.55美元 —-(0.02美元) 加权平均摊薄 已发行股份 15,800,000-16,300,000 15,000 万股-0.3 万股 该公司 2023 年修订版指导考虑了公司年初至今的业绩以及对公司投资活动、预测的资本市场交易以及其他 重要假设的修订后预期。 2023年7月20日发布的公司2023年第二季度经营业绩新闻稿中提供了修订后的指导方针。 Low High Low Low High Low High 之前的指导意见修订版上涨 |

| 20 © 2023 Alpine Income Property Trust, Inc. | alpinereit.com 企业责任 Alpine Income Property Trust通过其外部经理,致力于可持续发展、强有力的公司治理、 和有意义的企业社会责任计划。 Commited Focus 致力于维护具有环保意识的文化、使用 环保和可再生产品以及促进可持续业务 实践 租户联盟 与具有环保意识的租户保持一致,这些租户在企业文化和商业实践中融入了强有力的可持续发展计划和 举措 社会责任 环境责任公司治理 ▪ 董事会独立主席和6名董事中的5名 被归类为独立的 ▪所有董事的年度选举 ▪ 董事会年度评估 ▪ 所有董事的股票所有权要求 ▪ 禁止对冲和质押Alpine Income Property Trust股票 ▪ 批准关联方 交易的严格政策和程序 ▪ 选择退出《马里兰州通用公司法》中的业务合并和控制股份 收购法规 ▪ 所有团队成员都遵守全面的 商业行为和道德守则政策 包容性和支持性的公司文化 致力于一个包容性和支持性的办公环境充满了不同的背景 和视角,对财务、心理和身体健康有明确的承诺 值得注意的社区外展 众多多样的社区宣传计划,为社区中的环境、艺术、民事 和社会组织提供支持 |

| 21 © 2023 Alpine Income Property Trust, Inc. | alpinereit.com 外部管理调整 截至 2023 年 7 月 20 日。 Aligned Ownershow 首席技术官目前拥有PINE约15%的权益,这在很大程度上使其利益与PINE股东保持一致 独立董事会 PINE 拥有自己的独立董事会,在没有相应的 G&A 支出的情况下实现了显著的规模经济 因此,PINE 在首席技术官投资组合中拥有潜在的影子渠道 PINE 在首席技术官投资组合中拥有潜在的影子管道其对所有首席技术官单租户净租赁资产出售的优先选择权 Internalization on the Horizon 当公司接近或超过临界质量 合作机会 PINE 将审查首席技术官的收购工作所产生的交易机会时,PINE 的管理将实现内部化 PINE 将通过正常的单租户收购工作在市场上看不到这些机会 和关系 外部管理的好处和协调 值得注意的管理协议条款 ▪ 初始期限为五年(最初到期 2024 年 11 月),之后还有一年的延期选项 ▪ 季刊管理费为0.375%,按权益计算,扣除股票回购和发行成本 ▪ 一次性支付的费用为前24个月年化平均管理费的3倍即可终止 Alpine Income Property Trust由CTO Realty Growth(纽约证券交易所代码:CTO)根据一项协议, 再加上首席技术官在PINE的所有权,提供规模经济、显著的股东调整和一个 灵活/可折叠的结构。 |

| 22 © 2023 Alpine Income Property Trust, Inc. | alpinereit.com 董事会 我们的董事会将观点和经验完美地结合在一起,并维持相关政策,以确保 股东一致、风险管理、公司监督和最高的道德标准。 Andrew C. Richardson 董事会主席、独立董事 现任 RMC Living 首席执行官。 Waypoint Real Estate Investments 前首席运营官、iStar, Inc.(纽约证券交易所代码:STAR)首席财务官兼土地和 开发总裁、霍华德 休斯公司(纽约证券交易所代码:HHC)首席财务官和北极星房地产 Finance Corp. 董事会主席兼审计委员会主席。 Mark O. Decker Jr. 独立董事 现任 Proterra Investment Partners 董事总经理。BMO Capital Markets 前总裁、 首席执行官兼首席投资官、CenterSpace 董事、前董事总经理兼美国房地产投资和 企业银行业务负责人。 审计和治理委员会成员。 Jeffrey S. Yarckin 独立董事 现任 TriGate Capital, LLC 的创始人、总裁兼首席运营官。欧力士资本市场有限责任公司前联席总裁兼首席执行官。前 孤星基金创始合伙人。 薪酬委员会主席和治理 委员会成员。 John P. Albright 总裁兼首席执行官 现任Alpine Income Property Trust (纽约证券交易所代码:PINE)和首席技术官房地产增长(纽约证券交易所代码:CTO)的总裁兼首席执行官。曾任高盛公司Archon Capital联席主管兼董事总经理 ;摩根士丹利 商业银行——投资管理执行董事;Crescent Real Estate(纽约证券交易所代码:CEI)董事总经理 。 Rachel Elias Wein 独立董事 现任 WeinPlus 创始人兼首席执行官。曾任森布勒公司开发 高管,也是安永会计师事务所 房地产咨询业务的高级合伙人。 审计委员会和薪酬委员会成员。 M. Carson Good 独立董事 现任 Good Capital Group 总裁。仲量联行(纽约证券交易所代码:仲量联行)前董事总经理兼佛罗里达记录经纪人,现任大奥兰多机场管理局(GOAA) 董事会主席。 治理委员会主席兼薪酬委员会成员 |

| 23 © 2023 Alpine Income Property Trust, Inc. | alpinereit.com 关键要点 同行集团大幅折扣 有意义的上行机会,因为PINE的净租赁同行集团中2023年FFO倍数最低。 稳定且不断增长的股息 PINE的季度股息自2020年初以来增长了37.5%,目前的2023年FFO1隐含派息率非常有效,约为73% 。 小型资产基础是实现超大规模增长的机会 与净租赁同行相比,小资产分母意味着管理层可以推动超大规模增长。 纪律严明的投资策略 房地产和以信贷为重点的承保,针对表现出强劲人口趋势的投资,租赁给高质量、行业领先的租户。 高质量、透明和不断增长的投资组合 100% 零售投资组合植根于公开交易/信用评级的租户,更大的市场意味着有高质量、稳定的资产基础, 有机会增加各种各样的新租户、市场和行业。 Financial Stability 资产负债表具有充足的流动性,没有短期债务到期日,提供了财务稳定性和灵活性。 Aligend Possonsors & Management 由CTO Realty Growth(纽约证券交易所代码:CTO)外部管理。CTO Realty Growth(纽约证券交易所代码:CTO)是一家拥有PINE15%股份的上市房地产投资信托基金,并承诺在达到临界质量后将 管理内部化。 除非另有说明,否则截至2023年6月30日。 1. 2023年7月20日提供的PINE每股FFO是指引的中点。 |

| 24 © 2023 Alpine Income Property Trust, Inc. | alpinereit.com 免责声明 本演示文稿可能包含 “前瞻性陈述”。前瞻性陈述包括可以用 “可能”、“可能”、“可能”、 、“将”、“可能”、“预期”、“打算”、“计划”、“寻求”、“相信”、“估计”、“预期”、“继续”、“项目” 和对未来时期的类似提法来识别的陈述,或者包含 预测或预测。前瞻性陈述基于公司当前对资本市场状况、公司 业务、经济和其他未来状况的预期和假设。由于前瞻性陈述与未来有关,因此就其性质而言,它们受固有的不确定性、风险 和难以预测的情况变化的影响。因此,公司的实际业绩可能与前瞻性 陈述所设想的业绩存在重大差异。可能导致实际业绩与前瞻性陈述中出现重大差异的重要因素包括一般商业和经济状况、信贷市场和更广泛的金融市场的持续波动和不确定性、房地产业务固有的风险,包括租户违约、 与环境问题有关的潜在责任、房地产投资流动性不足和自然灾害造成的潜在损失、COVID-19 疫情及其变体对公司业务的影响以及租户的业务及其对美国经济和总体市场状况的影响,影响公司或其租户无法控制的其他因素,以及公司或其租户无法控制的其他因素,以及公司 截至2022年12月31日止年度的10-K表年度报告中 “风险因素” 下列出的因素以及公司向美国提交的文件中不时讨论的其他风险和不确定性 美国证券交易委员会。本演示文稿中的任何前瞻性陈述仅代表截至其发表之日。无论是由于新信息、未来发展还是其他原因,公司没有义务公开更新或修改任何前瞻性陈述。 本演示文稿中的参考文献: 1.除非另有说明,否则所有信息均截至2023年6月30日。 2。年化直线基本租金(“ABR” 或 “租金”)和基于ABR的统计数据是根据我们截至2023年6月30日的当前投资组合计算得出的。 3。股息由董事会设定并按季度申报,因此无法保证将来分红的可能性或金额。 4。信用评级或投资级评级的租户(评级为BBB-、Baa3或 NAIC-2 或更高的租户)是标普全球评级、穆迪投资者服务公司、惠誉评级或全国保险专员协会(NAIC)信用评级 的租户或租户的父母。 |

| 25 © 2023 Alpine Income Property Trust, Inc. | alpinereit.com non-GAAP 财务信息 我们报告的业绩是根据美利坚合众国普遍接受的会计原则(“GAAP”)列报的。我们还披露了 运营资金(“FFO”)、调整后的运营资金(“AFFO”)和扣除利息、税项、折旧和摊销前的预计收益(“预计息税折旧摊销前利润”),所有这些都是非公认会计准则财务指标。我们认为这些非公认会计准则财务指标对投资者很有用,因为它们是 分析师和投资者用来比较房地产投资信托基金经营业绩的广泛接受的行业指标。 FFO、AFFO和Pro Forma息税折旧摊销前利润不代表经营活动产生的现金,也不一定表示可用于为现金需求提供资金的现金; 因此,不应将它们视为作为绩效衡量标准的净收入或作为流动性衡量标准报告的运营现金流的替代品,应作为GAAP财务指标的补充而不是代替GAAP财务指标。 我们根据全国房地产投资信托基金协会(NAREIT)理事会通过的定义计算FFO。NAREIT 将FFO定义为经调整后的GAAP净收益或亏损,不包括特别项目(定义为GAAP)、出售可折旧房地产资产的净损益、 与可折旧房地产资产相关的减值减记以及与房地产相关的折旧和摊销,包括未合并子公司此类调整的按比例份额 。 为了得出AFFO,我们修改了NAREIT对FFO的计算,将与非现金收入和支出相关的GAAP净收入的其他调整包括在内,例如 债务清偿亏损、高于市场和低于市场租赁的无形资产摊销、直线租金收入、递延融资成本摊销、非现金 薪酬以及其他非现金收入或支出。此类项目可能会导致净收入的短期波动,但对运营现金流或长期 经营业绩没有影响。在制定企业目标时,我们会使用AFFO作为衡量我们绩效的衡量标准。 为了得出预计息税折旧摊销前利润,对GAAP净收益或亏损进行了调整,以排除特别项目(定义为GAAP)、出售可折旧房地产的净损益 、与可折旧房地产资产相关的减值减记以及与房地产相关的折旧和摊销,包括未合并子公司的 调整中的按比例份额、非现金收入和直线等支出租金收入、延期融资成本摊销、 债务清偿损失、高于市场和低于市场与租赁相关的无形资产、非现金补偿以及其他非现金收入或支出。现金利息支出也被排除在预计息税折旧摊销前利润之外,GAAP净收益或亏损是根据收购、处置和其他类似活动的年化影响进行调整的。 FFO被管理层、投资者和分析师用来促进对不同时期和同行之间的经营业绩进行有意义的比较,这主要是因为 它不包括房地产折旧和摊销以及净损益对销售的影响,这些影响基于历史成本,隐含地假设 房地产的价值会随着时间的推移而出现可预测的减少,而不是根据现有市场状况波动。我们认为,AFFO是投资者可以考虑的另一个有用的补充衡量标准 ,因为它将帮助他们更好地评估我们的经营业绩,而不会受到其他非现金收入或支出造成的扭曲。我们 还认为,预计息税折旧摊销前利润是投资者可以考虑的另一个有用的补充衡量标准,因为它可以更好地评估我们的经营业绩 ,而不会受到其他非现金收入、支出或公司资本结构对我们经营业绩的某些影响所造成的扭曲。FFO、AFFO和Pro Forma息税折旧摊销前利润可能无法与其他公司采用的同类标题指标相提并论。 |

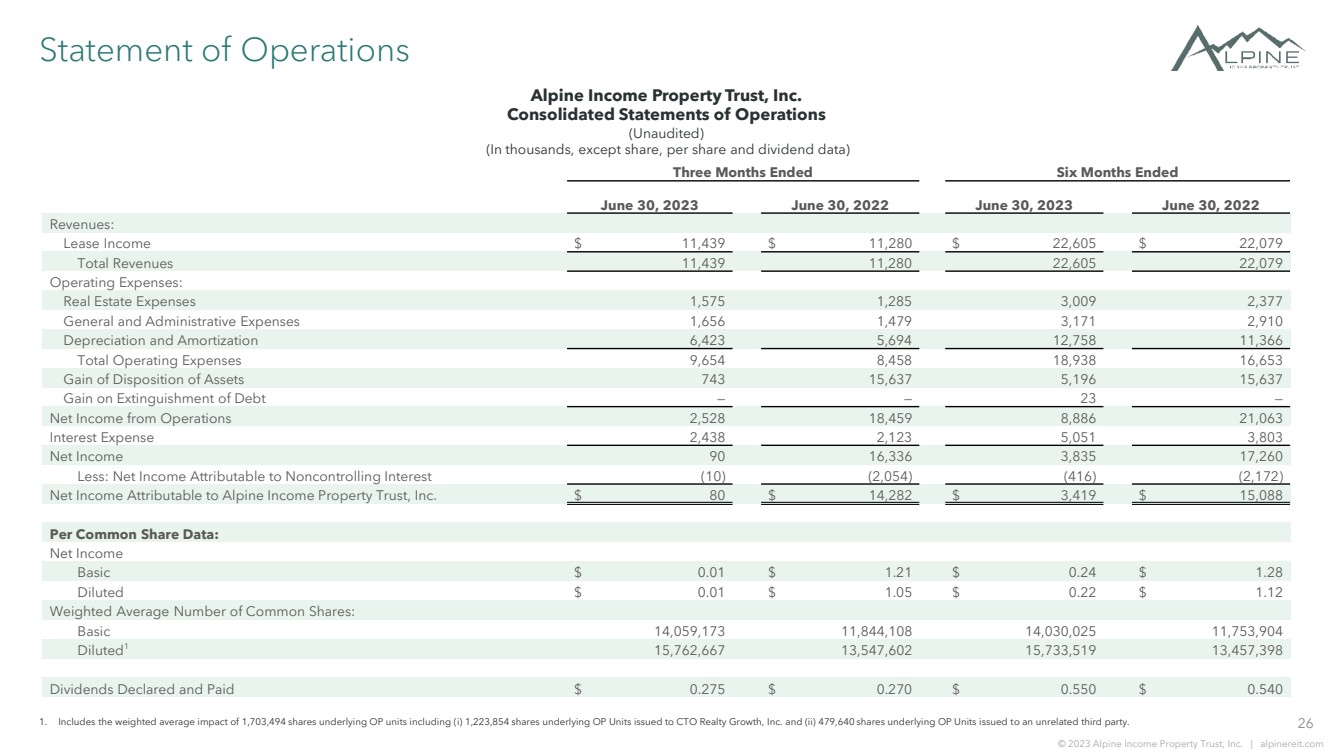

| 26 © 2023 Alpine Income Property Trust, Inc. | alpinereit.com 运营报表 Alpine Income Property Trust, Inc. 合并运营报表 (未经审计) (以千计,每股、每股和股息数据除外) 1.包括1,703,494股标的OP单位的加权平均影响,包括 (i) 向CTO Realty Growth, Inc.发行的标的OP单位的1,223,854股股票和 (ii) 向非关联第三方发行的标的OP单位的479,640股股票。 截至六个月的三个月 2023 年 6 月 30 日 2022 年 6 月 30 日 2023 年 6 月 30 日收入: 租赁收入 11,439 美元 11,439 美元 22,605 美元 22,079 总收入 11,439 11,280 22,605 22,079 运营费用: 房地产支出 1,575 1,285 3,009 2,377 一般和管理支出 1,656 1,479 3,171 2,910 折旧和摊销 6,423 5,694 12,694 12,758 11,366 总运营费用 9,654 8,458 18,938 16,653 资产处置收益 743 15,637 5,196 15,637 债务清偿收益 — — 23 — 运营净收入 2,52818,459 8,886 21,063 利息支出 2,438 2,123 5,051 3,803 净收益 90 16,336 3,836 3,835 17,260 减:归属于非控股权益的净收益 (10) (2,054) (416) (2,172) 归属于阿尔卑斯收益房地产信托公司的净收益 80 美元 14,282 美元每普通股 3,419 美元 15,088 美元股票数据: 净收益 基本收益 0.01 美元 1.21 美元 0.24 美元 1.28 美元摊薄后 0.01 美元 1.05 美元 0.22 美元 1.12 加权平均普通股数量: 基本 14,059,173 11,844,108 14,030,025 11,753,025 11,753,025 11,753,025 11,753,904 摊薄后1 15,762,667 13,736,602 15,733,519 13,733,519 ,457,398 股已申报和支付的股息 0.275 美元0.270$ 0.550$ 0.540 |

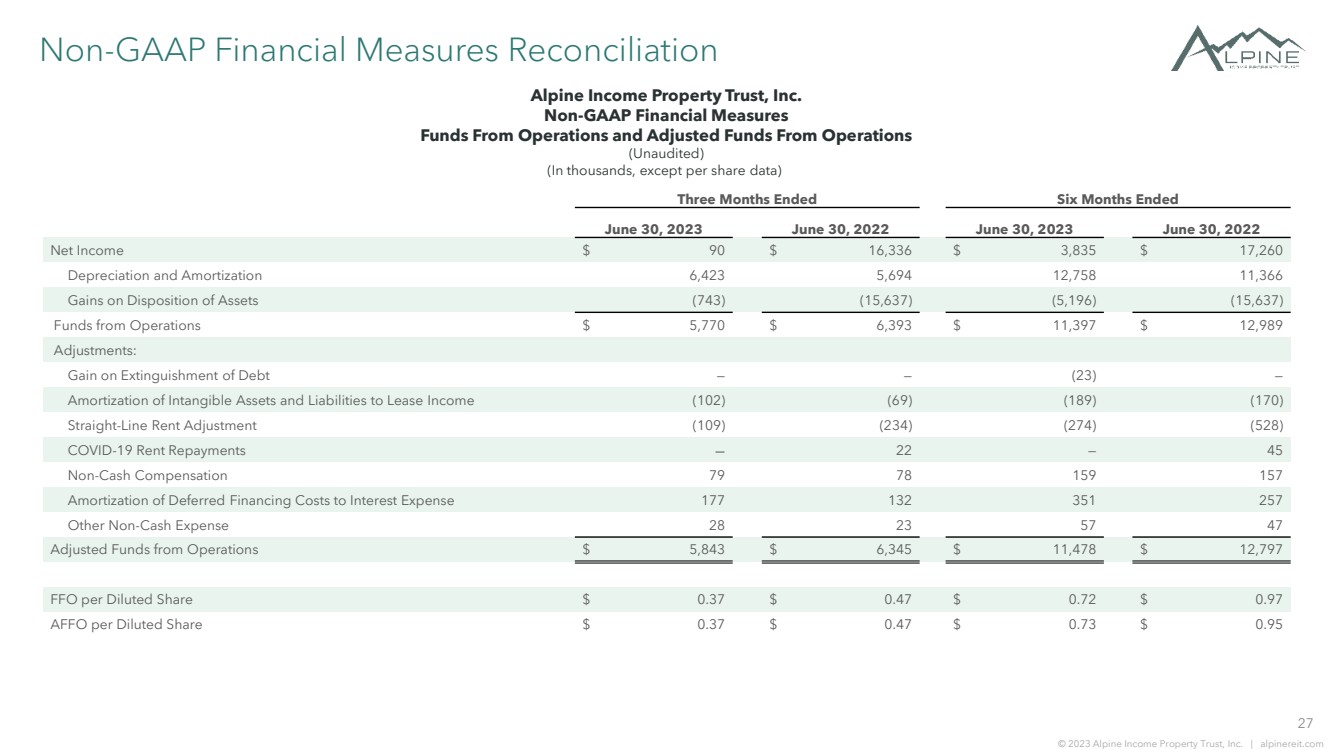

| 27 © 2023 Alpine Income Property Trust, Inc. | alpinereit.com 非公认会计准则财务指标对账 Alpine Income Property Trust, Inc. 非公认会计准则财务指标 运营资金和调整后的运营资金 (未经审计) (以千计,每股数据除外) 截至2023年6月30日的三个月 2022年6月30日,2023 年 6 月 30 日净收入 90 美元 16,336 美元 3,835 美元 17,260 美元折旧和摊销 6,423 5,694 12,758 11,366 资产处置收益 (743) (15,637) (5,196) (15,637) (15,637) 资金来自运营 5,770 美元 6,393 美元 11,397 美元 12,989 美元调整: 清偿债务收益 — — (23) — 无形资产和负债摊销到租赁收入 (102) (69) (189) (170) 直线租金调整 (109) (234) (274) (528) COVID-19 租金还款 — 22 — 45 非现金薪酬 79 78 159 157 将递延融资成本摊销为利息支出 177 132 351 257 其他非现金支出 28 23 57 47 调整后的运营资金 5,843 美元 6,345 美元 11,478 美元 12,797 美元 FFO 摊薄后每股 0.37 美元 0.47 美元 0.72 美元 0.97 美元 AFFO股票 0.37 美元 0.47 美元 0.73 美元 0.95 |

| 28 © 2023 Alpine Income Property Trust, Inc. | alpinereit.com Net Debt-to-EBITDA Pro Forma Reconciliation Alpine Income Property Trust, Inc. Non-GAAP Financial Measures Reconciliation of Net Debt to Pro Forma EBITDA (Unaudited) (In thousands) Three Months Ended June 30, 2023 Net Income $ 90 Adjustments: Depreciation and Amortization 6,423 Gains on Disposition of Assets (743) Gain on Extinguishment of Debt — Straight-Line Rent Adjustment (109) Non-Cash Compensation 79 Amortization of Deferred Financing Costs to Interest Expense 177 Amortization of Intangible Assets and Liabilities to Lease Income (102) Other Non-Cash (Income) Expense 28 Interest Expense, net of Deferred Financing Costs Amortization 2,261 EBITDA $ 8,104 Annualized EBITDA $ 32,416 Pro Forma Annualized Impact of Current Quarter Acquisitions and Dispositions, Net1 2,515 Pro Forma EBITDA $ 34,931 Total Long-Term Debt $ 249,020 Financing Costs, Net of Accumulated Amortization 1,350 Cash and Cash Equivalents (7,755) Restricted Cash (20,100) Net Debt $ 222,515 Net Debt to Pro Forma EBITDA 6.4x 1. Reflects the pro forma annualized impact on Annualized EBITDA of the Company’s acquisition and disposition activities during the three months ended June 30, 2023. |

| Investor Inquiries: Matthew M. Partridge, Chief Financial Officer, (407) 904-3324, mpartridge@alpinereit.com |