美国

证券交易委员会

华盛顿特区 20549

|

6-K 表格 |

外国私人发行人的报告

根据第 13a-16 或 15d-16 条

1934 年《证券交易法》

在 2023 年 8 月份

委员会档案编号:333-

Zenvia Inc.

(注册人的确切姓名如其章程所示)

Avenida Paulista,2300,18 楼,182 和 184 套房

圣保罗,圣保罗,01310-300

巴西

(主要行政办公室地址)

用复选标记表示注册人是否在表格20-F或40-F的封面下提交或将提交年度报告:

20-F 表格 ____X____ 表格 40-F ________

用复选标记表示注册人是否在法规 S-T 规则 101 (b) (1) 允许的情况下以纸质形式提交 6-K 表格:

是 ________ 不是 ____X____

用复选标记表示注册人是否在法规 S-T 规则 101 (b) (7) 允许的情况下以纸质形式提交 6-K 表格:

是 ________ 不是 ____X____

Q2'2 3 E a r n i n g s P r e s e n t a t i i o n o n

1

法律免责声明本文件包含1933年《证券法》第27A条和经修订的1934年《证券交易法》第21E条所指的前瞻性陈述,特别包括有关公司计划、战略和前景的陈述以及对行业增长或前景的估计。这些陈述确定了预期信息,可能包括诸如 “相信”、“可能”、“将”、“目标”、“估计”、“继续”、“预期”、“打算”、“预期”、“预测”、“计划”、“预测”、“项目”、“潜力”、“抱负”、“目标”、“应该”、“目的”、“信念”、“应该”、“期望”、“期望”、“期望”、“期望”、“应该”、“期望”、“目标” 和类似词语和表达方式的变体或否定词,尽管并非所有前瞻性陈述都包含这些识别词。除本演示文稿中包含的历史事实陈述外,所有陈述都可能是前瞻性陈述。公司这些前瞻性陈述基于其对财务业绩的估计和假设以及对未来事件和财务趋势的当前预期和预测,该公司认为这些事件和趋势可能会影响其财务状况、经营业绩、业务战略、短期和长期业务运营和目标以及截至本演示之日的财务需求。这些前瞻性陈述以并涉及许多已知和未知的风险、不确定性和其他因素,这些因素可能导致实际业绩、业绩或事件与这些前瞻性陈述的预期存在重大差异。此类风险、不确定性和其他因素可能超出公司的控制范围,并可能对公司的运营和财务状况构成风险。此外,公司在竞争激烈且瞬息万变的环境中运营。新的风险不时出现。公司管理层无法预测所有风险,也无法评估所有因素对其业务的影响,也无法评估任何因素或因素组合在多大程度上可能导致实际业绩与公司可能发表的任何前瞻性陈述中包含的结果存在重大差异。因此,您不应依赖前瞻性陈述作为对未来事件的预测。导致前瞻性陈述不确定性的风险包括,除其他外,与公司创新和应对技术进步的能力、不断变化的市场需求和客户需求相关的风险,例如短信服务和基于云的平台通信的使用和需求;公司成功收购新业务作为客户、在新垂直行业获得客户并适当管理其国际扩张的能力;公司未能提高其品牌知名度或保持良好的公众形象;与 CPaaS 市场相关的固有风险,例如其计算机或信息技术系统中断、故障或故障,导致所提供产品和服务的质量下降或使用量下降;巴西的总体经济、政治和商业状况,包括 COVID-19 疫情的影响,及其对公司业务的影响,尤其是通货膨胀和利率及其对公司业务的影响对企业全权支出的影响;公司在将业务和产品扩展到巴西境内外的新细分市场和/或新的地理区域时面对挑战的能力;公司市场激烈且日益激烈的竞争、竞争对手的创新及其有效竞争的能力;公司遵守适用的监管和立法发展以及随着业务持续增长而适用的法规和立法以及法规和立法的遵守情况;公司吸引和留住公司的能力在控制人事相关费用的同时聘请合格人员;公司业务依赖于其与服务提供商以及某些云基础设施提供商的关系;公司维持、保护和增强其品牌和知识产权的能力;公司根据《乔布斯法案》维持其作为新兴成长型公司的分类的能力;健康危机,包括由于 COVID-19 疫情等流行病以及政府为此采取的措施引起的危机;其他可能影响公司业务的因素财务状况、流动性和经营业绩;以及其他已知和未知的风险,所有这些风险都难以预测,其中许多风险是公司无法控制的。公司已在向美国证券交易委员会提交的报告中提供了更多信息,内容涉及可能导致实际业绩与本演示文稿中包含的结果存在重大差异的因素,并鼓励您审查这些因素。本演示文稿中包含的陈述基于公司当前的信念和期望,仅代表截至本演示文稿发布之日。除非法律要求,否则公司不承担任何更新或修改任何前瞻性陈述的意图或义务,无论是由于新信息、未来事件和/或其他原因。为了补充本新闻稿以及根据公认会计原则举行的相关电话会议、演讲或网络直播中提出的财务指标,公司还提供了以下非公认会计准则财务业绩指标:非公认会计准则毛利、非公认会计准则营业利润(亏损)、息税折旧摊销前利润和调整后息税折旧摊销前利润。非公认会计准则财务指标通常被定义为旨在衡量财务业绩,但不包括或包括在最具可比性的GAAP指标中不会进行如此调整的金额。非公认会计准则财务指标没有标准化的含义,可能无法与其他公司采用的同名指标直接比较。我们的管理层使用这些非公认会计准则财务指标进行决策,评估我们的财务和运营业绩,制定未来的运营计划并做出有关资本配置的战略决策。我们还认为,披露我们的非公认会计准则毛利、非公认会计准则营业利润(亏损)、息税折旧摊销前利润和调整后息税折旧摊销前利润为投资者、金融分析师和其他利益相关方审查我们的经营业绩提供了有用的补充信息。潜在投资者在做出投资决策时,不应依赖国际财务报告准则未确认的信息来取代国际财务报告准则的收益、现金流或利润(亏损)衡量标准。使用非公认会计准则财务指标存在重大限制。此外,这些衡量标准可能与其他公司使用的非公认会计准则信息不同,即使标题相似,因此不应将其用于将公司的业绩与其他公司的业绩进行比较。本演示文稿中使用的某些市场和/或行业数据酌情来自内部估算和研究,以及市场研究和公开信息。此类信息可能包括从据信可靠的来源获得的数据。但是,本公司对此类信息的准确性和完整性不予保证。公司认为可靠的内部估计和研究尚未得到独立验证。公司无法向本演示文稿的接收者保证此类数据的准确性或完整性。本演示文稿的接收者不得将本摘要的内容解释为法律、税务或投资建议,接受者应就此咨询自己的顾问。本演示文稿仅供参考。本演示文稿中包含的信息,以及公司或其任何关联公司或员工、董事、代表、高级职员、代理人或顾问提供的与本演示文稿有关的任何进一步信息,均不构成合同或任何其他法律义务的基础,也不会被解释为合同或任何其他法律义务。2

1

开幕致辞 Cassio Bobsin,首席执行官

1

主要财务亮点 Shay Chor,首席财务官

1

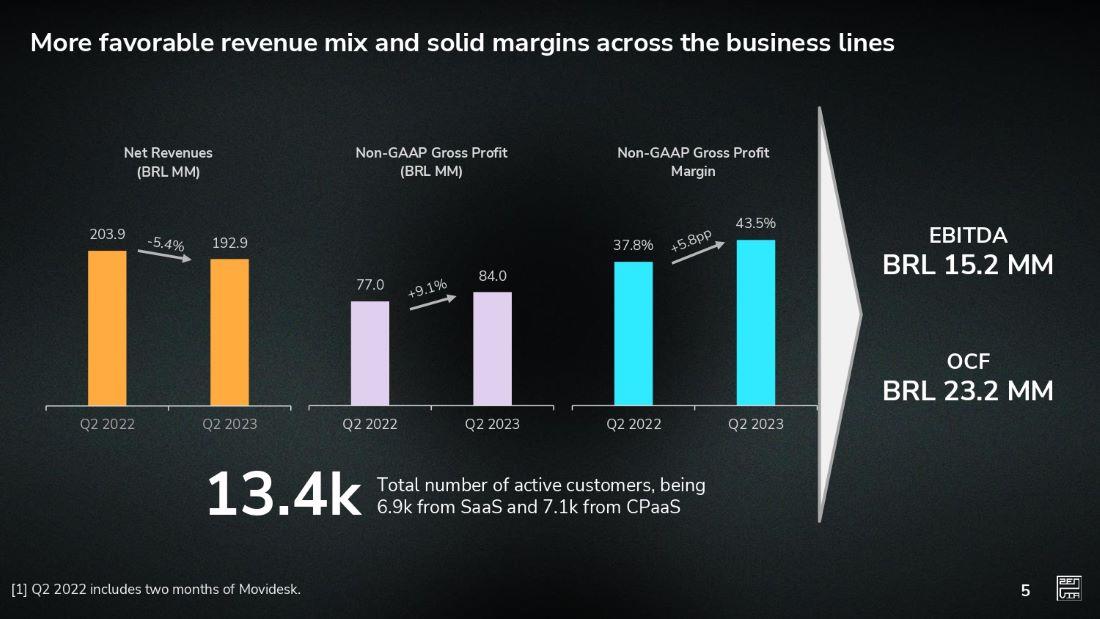

更有利的收入组合和稳健的利润率各业务领域净收入(百万巴西雷亚尔)203.9 192.9 2022年第二季度非公认会计准则毛利(百万巴西雷亚尔)77.0 84.0 2022年第二季度非公认会计准则毛利率 37.8% 43.5% 2023年第二季度息税折旧摊销前利润1520万巴西雷亚尔2320万巴西雷亚尔13.4万巴西雷亚尔活跃客户总数为690万巴西雷亚尔来自SaaS的活跃客户总数为690万还有 7.1k 来自 CPaaS [1]2022 年第二季度包括两个月的 Movidesk 5

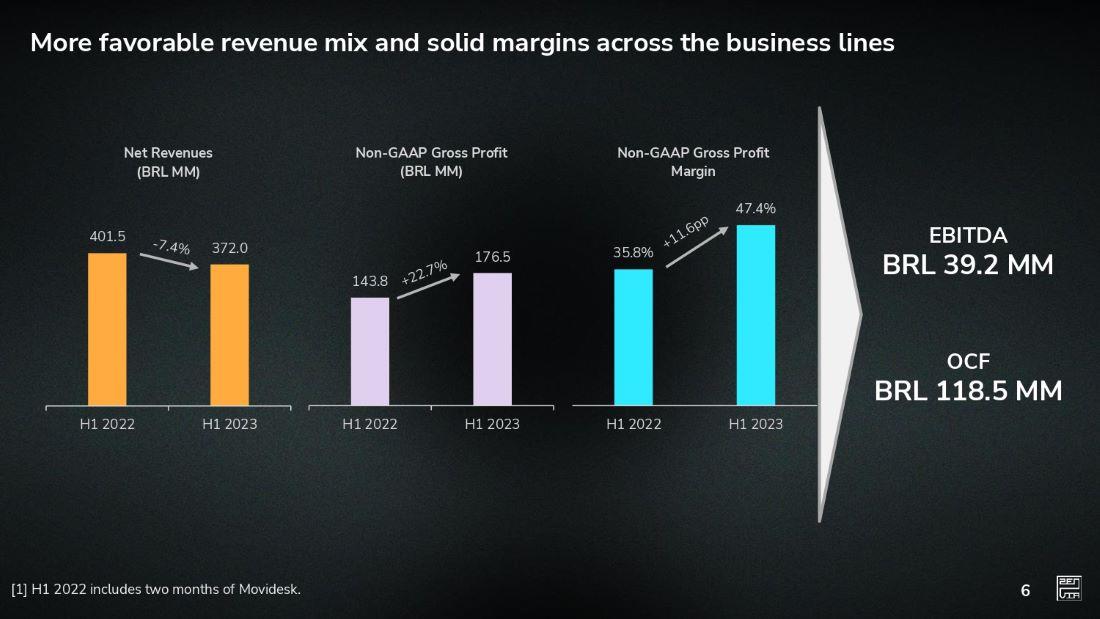

更有利的收入组合和稳健的利润率各业务领域净收入 (百万巴西雷亚尔) 35.8% 47.4% 2023年上半年非公认会计准则毛利率 [1]2022年上半年包括两个月的Movidesk。6 EBITDA 3,920万巴西雷亚尔OCF 11850万巴西雷亚尔 143.8 176.5 2023年上半年非公认会计准则毛利(百万巴西雷亚尔)息税折旧摊销前利润3,920万巴西雷亚尔1.185亿巴西雷亚尔1.185亿巴西雷亚尔

| 1 |

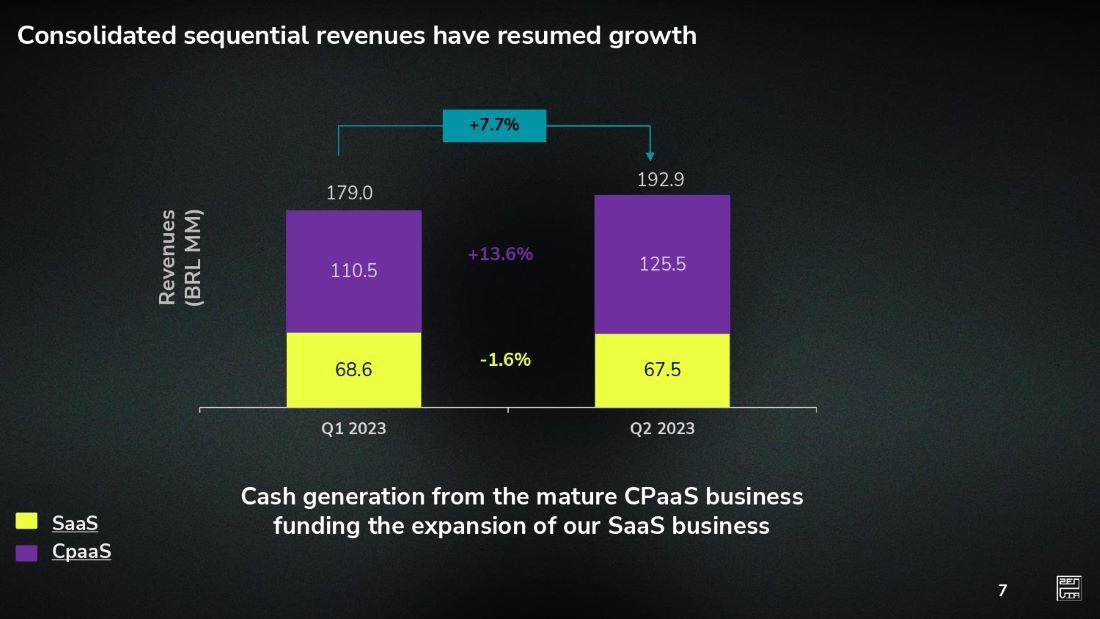

合并连续收入已恢复增长收入 (百万巴西雷亚尔) +7.7% CPaaS SaaS 成熟的 CPaaS 业务产生的现金为我们的 SaaS 业务的扩张提供了资金

| 2 |

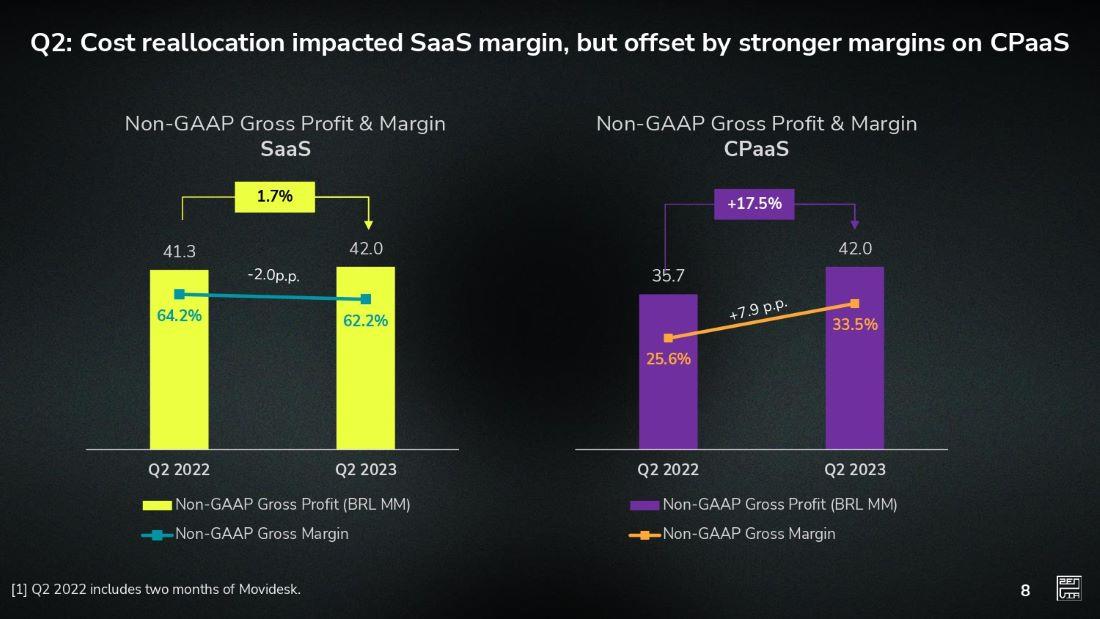

第二季度:成本重新分配影响了SaaS的利润率,但被CPaaS的利润率上升 35.7 42.0 25.6% 33.5% 2023年第二季度非公认会计准则毛利(百万巴西雷亚尔)非公认会计准则毛利率 41.3 42.0 64.2% 2023年第二季度非公认会计准则毛利(百万巴西雷亚尔)非公认会计准则毛利率和利润率非公认会计准则毛利率和利润率非公认会计准则毛利率和利润率SaaS非公认会计准则毛利和利润率保证金 CPaaS 1.7% +17.5% [1]2022 年第二季度包括两个月的 Movidesk。8 Q

| 3 |

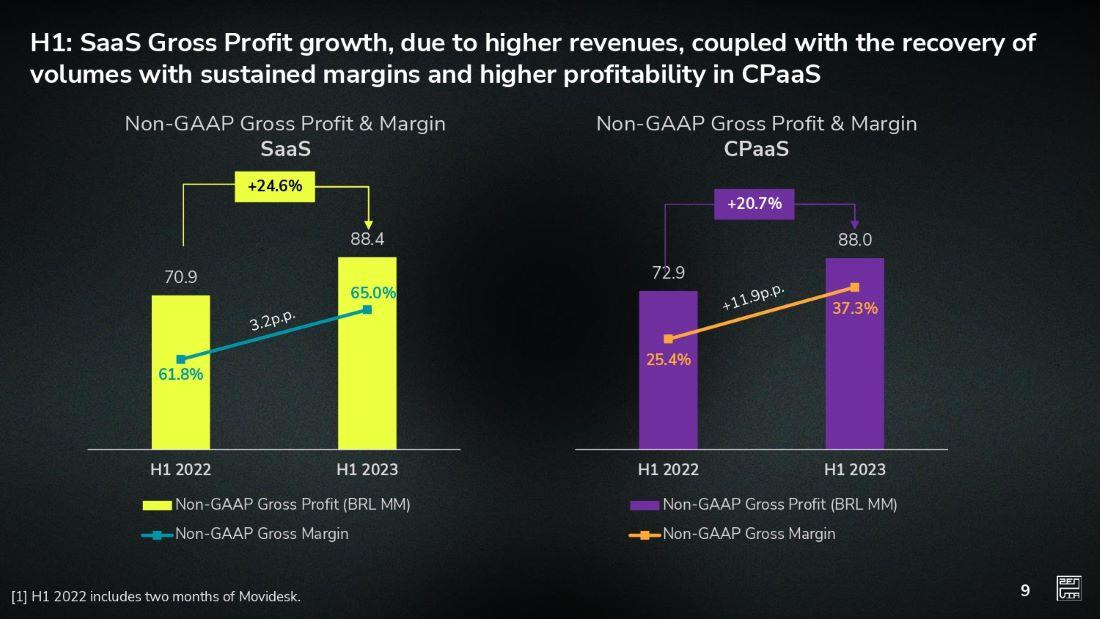

2023年上半年非公认会计准则毛利(百万巴西雷亚尔)非公认会计准则毛利率上半年:SaaS毛利增长,原因是收入增加,再加上销售量回升,利润率持续提高,CPaaS非公认会计准则毛利和利润率SaaS非公认会计准则毛利和利润率CPaaS +24.6% +20.7% [1]2022年上半年包括两个月的Movidesk.2023年非公认会计准则毛利(百万巴西雷亚尔)非公认会计准则毛利率 70.9 88.4 61.8% 65.0% 2022年上半年非公认会计准则毛利(百万巴西雷亚尔)非公认会计准则毛利率上半年:SaaS毛利增长,这要归因于收入的增加,以及持续的利润率以及CPaaS非公认会计准则SaaS毛利润率和利润率的提高 N

| 4 |

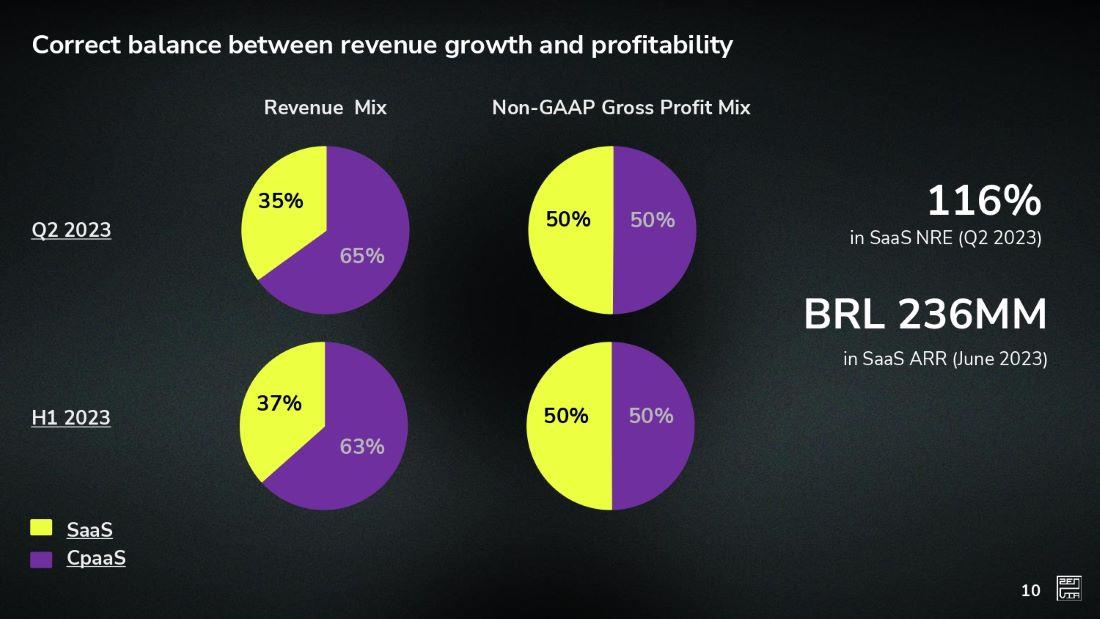

收入增长和盈利能力之间的正确平衡收入结构非公认会计准则毛利组合 65% 35% CPaaS SaaS 2023 年第二季度按照 SaaS 计算的 ARR(2023 年 6 月)SaaS NRE(2023 年第二季度)2.36亿巴西雷亚尔(2023 年第二季度)116%

| 5 |

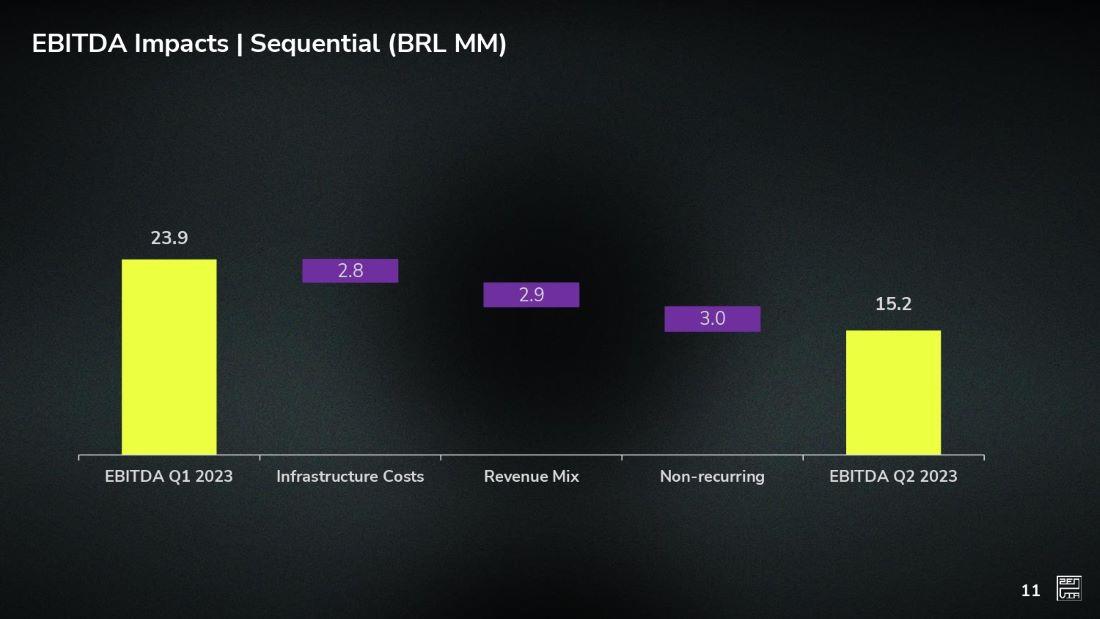

息税折旧摊销前利润的影响 | 顺序(百万巴西雷亚尔)23.9 15.2 2.8 2.9 3.0 2023年第一季度息税折旧摊销前利润基础设施成本收入结构2023年第二季度非经常性息税折旧摊销前利润 11

1

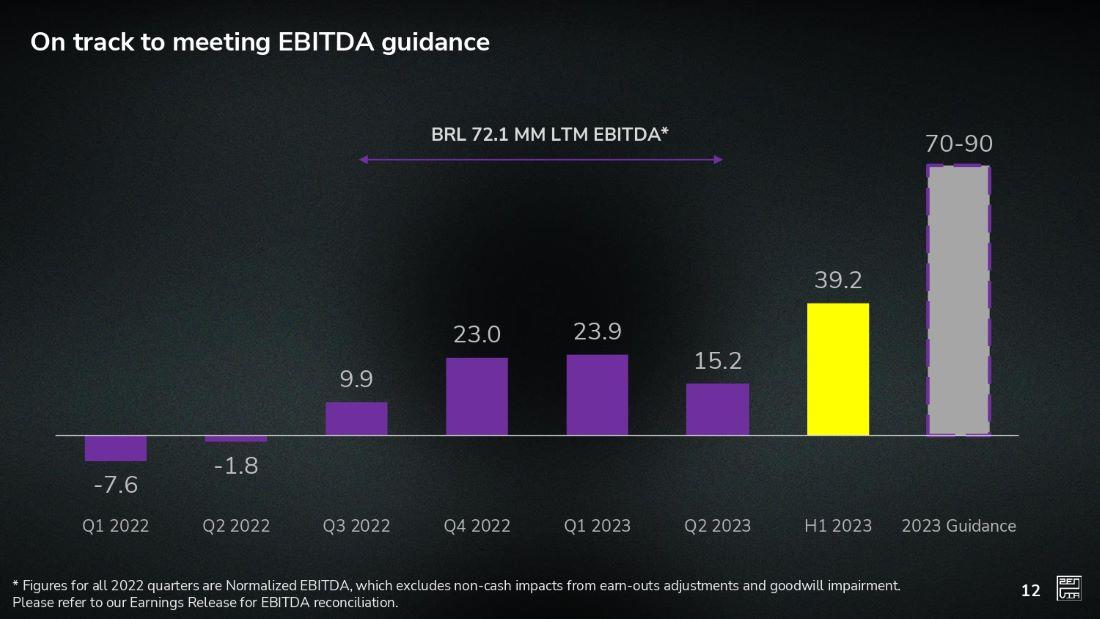

有望达到息税折旧摊销前利润预期7,210万巴西雷亚尔LTM息税折旧摊销前利润*-7.6 -1.8 9.9 9.9 23.9 15.2 39.2 70-90 2022年第一季度2022年第二季度2023年第一季度2023年上半年指引* 2022年所有季度的数字均为标准化息税折旧摊销前利润,其中不包括盈利调整和商誉配对产生的非现金影响。有关息税折旧摊销前利润的对账情况,请参阅我们的收益报告。12

1

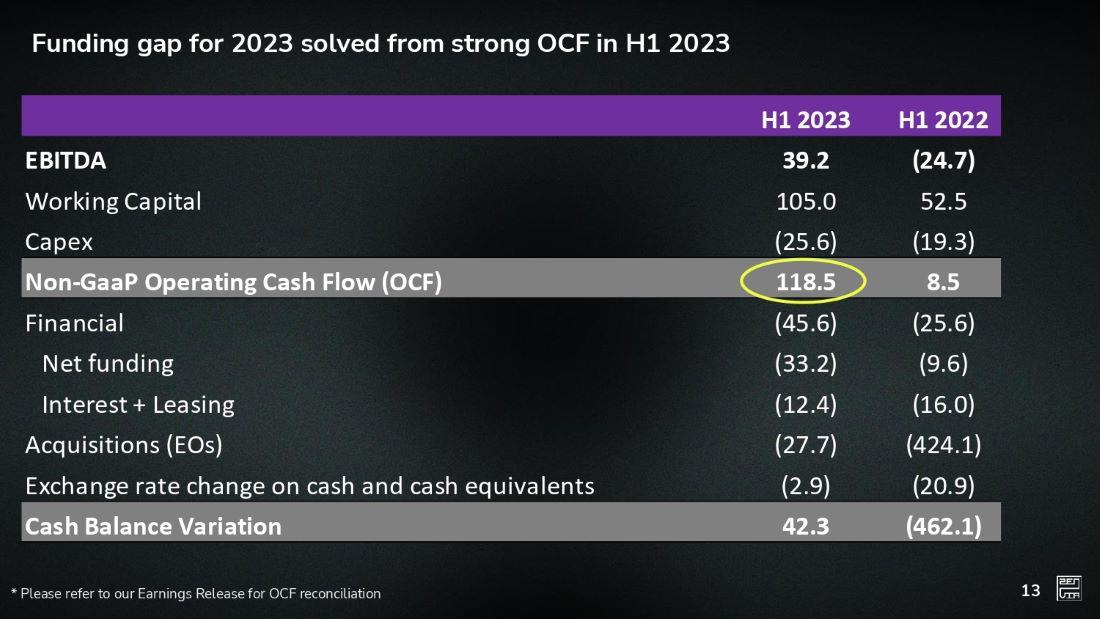

2023年的资金缺口由2023年上半年的强劲OCF解决 2023年上半年息税折旧摊销前利润 39.2 (24.7) 营运资金 105.0 52.5 资本支出 (25.6) (19.3) 非公认会计准则运营现金流 (OCF) 118.5 8.5 金融 (45.6) 净融资 (33.2) (9.6) 利息+租赁 (12.4) (16.0) 收购 (EO) (27.7)) (424.1) 现金及现金等价物的汇率变动 (2.9) (20.9) 现金余额变动 42.3 (462.1) * 请参阅我们的收益新闻稿了解 OCF 对账情况 13

1

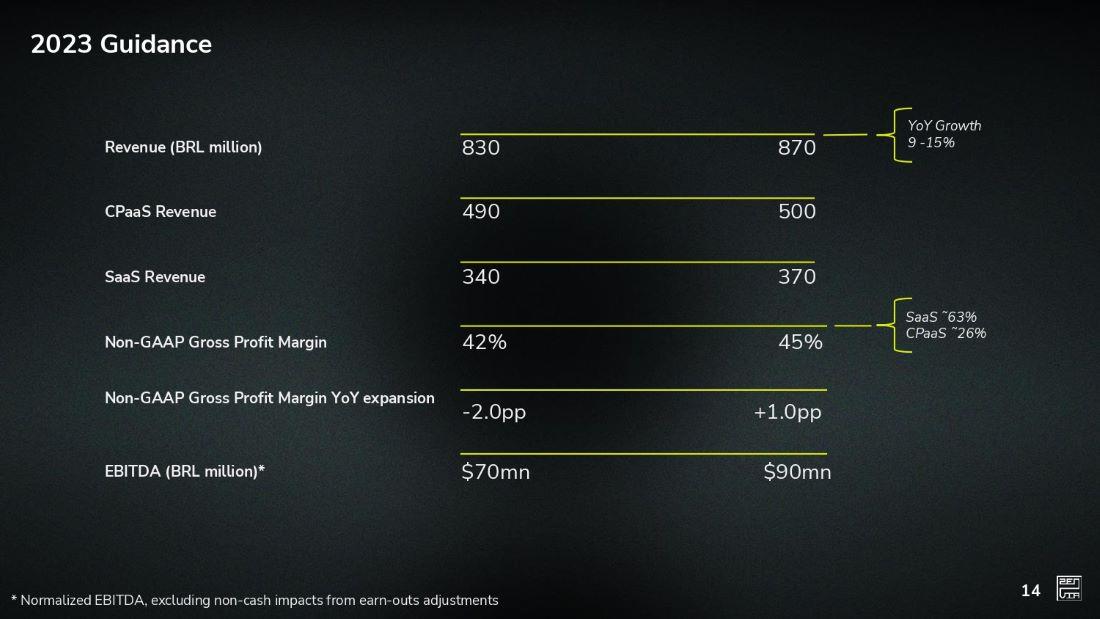

2023 年指导收入(百万巴西雷亚尔)CPaaS 收入 SaaS 收入非 GAAP 毛利率非 GAAP 毛利率同比扩张息税折旧摊销前利润(百万巴西雷亚尔)* 830 870 490 500 340 370 470 470 370 42% 45% -2.0pp +10pp 7000万美元同比增长 9 15% SaaS 63% CPaaS 63% CPaaS 26% * 标准化息税折旧摊销前利润,不包括盈利调整带来的非现金影响 14

1

/company/zenvia-inc/ /Zenvia.Inc @Zenvia_ @Zenvia | @ZenviaLatam /canalZenvia

签名

根据1934年《证券交易法》的要求,注册人已正式促使下列签署人代表其签署本报告,并获得正式授权。

日期:2023 年 8 月 17 日

| Zenvia Inc. |

| 来自: | //Cassio Bobsin | |

| 姓名:Cassio Bobsin | ||

| 职务:首席执行官 | ||