目录

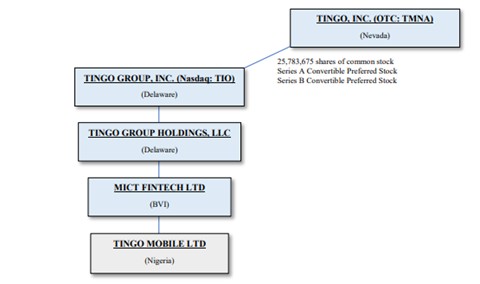

结构。合并后,我们对TIO的所有权和TIO对Tingo Mobile的所有权立即如下图所示(未显示TIO的其他子公司):

系列的关键条款 B 优先股。纳斯达克批准TIO控制权变更并获得TIO股东批准后,B系列优先股将转换为截至合并截止之日计算的TIO普通股已发行股份的35.0%,使公司总拥有TIO已发行普通股的75.0%。如果在2023年6月30日之前没有获得此类股东或纳斯达克的批准,我们将有权要求TIO将所有B系列优先股赎回以下任何一种:(x)666,666,667美元的现金,或(y)TIO在特拉华州注册的子公司Tingo Group Holdings, LLC的33.0%所有权,如上图所示(“TGH”)。TGH是MICT Fintech的直接母公司,MICT Fintech是Tingo Mobile的唯一股东。

临时投资公司身份。合并完成后,公司受经修订的1940年《投资公司法》(“1940年法案”)的约束。根据1940年法案,任何拥有超过100名受益所有人并持有超过发行人未合并资产价值40%的 “投资证券”(定义见1940年法案)的证券发行人都被视为 “投资公司”,因此受1940年法案的各种要求的约束,除非适用该法案的豁免。1940年法案的一项此类要求包括确定发行人持有的股票证券的公允价值,而不是合并此类持股的基础业务。第 3a-2 条允许像公司这样的发行人 “被视为不从事投资、再投资、拥有、持有或交易证券的业务”,条件是:(i) 发行人的业务活动与投资公司的业务活动不一致;(ii) 发行人董事会通过一项决议,说明发行人的 “真正意图”,则自1940年法案在技术上适用之日起一年内 “被视为不从事证券的投资、再投资、持有或交易业务” 主要在合理可能的情况下,尽快” 从事 “投资、再投资、拥有” 以外的业务,在这一年内持有或买卖证券”。由于公司积极参与收购运营资产或以其他方式发展其他运营业务,因此其目前的活动与投资公司的活动不一致。此外,由于公司预计不迟于2023年9月30日实现B系列优先股的转换,从而将TIO及其子公司的业务与公司自己的业务合并,因此公司已表示真正打算从事投资公司以外的业务。

本节中包含的信息应与我们在本10-Q其他地方出现的财务报表及其附注一起阅读,以及公司10-K表年度报告及其任何后续修正案(“10-K”)中的财务报表及其附注。此外,本报告中的一些陈述构成前瞻性陈述。在本10季度以及Tingo管理层未来的口头和书面陈述中讨论的事项,即前瞻性陈述,是基于当前管理层的预期,这些预期涉及巨大的风险和不确定性,可能导致实际业绩与这些前瞻性陈述中表达或暗示的结果存在重大差异。前瞻性陈述与未来事件或我们未来的财务业绩有关。我们通常使用 “可能”、“将”、“应该”、“期望”、“计划”、“预期”、“可能”、“打算”、“目标”、“项目”、“相信”、“估计”、“预测”、“潜在” 或 “继续” 等术语或其他类似词语的否定词来识别前瞻性陈述。重要的假设包括我们创造收入、实现一定利润率和盈利水平的能力,以及额外资本的可用性。鉴于

21