附录 99.2

2023 年第二季度业绩 2023 年 8 月 4 日

Louis Tonelli 2023 年第二季度投资者关系副总裁业绩 2

前瞻性陈述2023年第二季度业绩 3 本文件和相关的季度业绩电话会议中的某些陈述构成 “前瞻性信息” 或 “前瞻性陈述”(统称为 “前瞻性陈述”)。任何此类前瞻性陈述都旨在提供有关管理层当前预期和计划的信息,可能不适合用于其他目的。前瞻性陈述可能包括财务和其他预测,以及有关我们的未来计划、战略目标或经济表现的陈述,或上述任何内容所依据的假设,以及其他不叙述历史事实的陈述。我们使用诸如 “可能”、“将”、“可以”、“应该”、“将”、“可能”、“可能”、“期望”、“预期”、“相信”、“打算”、“计划”、“目标”、“预测”、“展望”、“项目”、“估计”、“目标” 之类的词语以及暗示未来结果或事件的类似表述来确定前瞻性陈述。下表列出了本文件和相关的季度业绩电话会议中包含的重要前瞻性陈述,以及我们目前认为可能导致实际业绩与此类前瞻性陈述存在重大差异的重大潜在风险。读者和听众还应考虑下表下方的所有风险因素:与适用的前景相关的重大潜在风险——展望陈述材料前瞻——展望陈述轻型汽车销售水平生产中断,包括劳动力中断造成的供应中断供应中断汽车生产的生产分配决策与上面轻型汽车生产的风险与上面轻型汽车生产的风险相同。利率上升和信贷可用性对消费者信心的影响,进而对汽车销售的影响生产潜在的供应中断俄罗斯入侵乌克兰对全球经济增长和行业产量的影响利率上升和信贷可用性对消费者信心的影响,进而对汽车销售和产量的影响汽车负担能力恶化对消费者需求的影响,进而汽车销售和产量与六个客户的销售集中汽车或汽车细分市场份额的变化我们销售产品的消费者 “接受率” 变化总销售额细分市场销售额与上述总销售额/细分市场销售额相同的风险成功执行关键项目启动,包括Fisker Ocean SUV的整车制造运营表现不佳由于原始设备制造商的汽车产量分配决策不稳定,我们的运营生产效率低下为缓解供应中断风险而产生的成本增加通货膨胀压力我们有能力从客户那里收回成本和/或以其他方式抵消更高的投入成本价格优惠商品成本波动废料钢铁价格波动较高劳动力成本税收风险调整后的息税前利润率潜在利润扩张归属于麦格纳目标杠杆率的净收入与调整后的息税前利润率/潜在利润扩张/归属于Magna的净收入/目标杠杆率高于通过合资企业开展业务的风险股权收入与总销售额/分部销售额和调整后的息税前利润率/潜在利润扩张/归属于自由现金流的目标杠杆率的影响相同兴趣信贷利率和可用性对消费者信心的影响,进而对汽车销售和生产的影响潜在的供应中断俄罗斯入侵乌克兰对全球经济增长和行业产量的影响利率和信贷可用性上升对消费者信心的影响,进而对汽车销售和生产的影响。汽车负担能力恶化对消费者需求的影响,以及汽车销售和生产与六个客户的销售集中汽车之间的市场份额变化或车辆细分市场我们销售产品的消费者 “接受率” 的变化销售细分市场总销售额

前瞻性陈述(续)2023 年第 2 季度业绩 4 前瞻性陈述基于我们目前掌握的信息,基于我们根据我们的经验、对历史趋势、当前状况和预期未来发展的看法,以及我们认为适合具体情况的其他因素所做的假设和分析。尽管我们认为我们有合理的依据发表任何此类前瞻性陈述,但它们并不能保证未来的表现或结果。除了上表中的因素外,实际业绩和发展是否符合我们的预期和预测还受到许多风险、假设和不确定性的影响,其中许多是我们无法控制的,其影响可能难以预测,包括但不限于:气候变化风险过渡风险和物理风险;与向电动汽车过渡相关的战略和其他风险;战略收购风险争夺战略收购目标的竞争;固有的并购风险;收购整合风险;与通过合资企业开展业务相关的其他业务风险;知识产权风险;在国外市场开展业务的风险;相对货币价值的波动;养老金融资义务的增加;税收风险;经济冲击导致的财务灵活性降低;无法实现等于或超过过去回报的未来投资回报;分配给我们的信用评级变化;我们交易价格的不可预测性和波动普通股;减少暂停派息;法律、监管和其他风险反垄断风险;针对我们的法律索赔和/或监管行动;法律和法规的变化,包括与车辆排放、税收或因COVID-19疫情而发生的法律和法规的变化。对自由贸易的潜在限制;贸易争端/关税;以及环境合规成本。供应链风险半导体芯片供应中断和价格上涨,以及对客户产量和运营效率的影响;供应中断和与供应中断缓解计划相关的适用成本;区域能源短缺/中断和定价;供应基础财务状况恶化;制造/运营风险产品和新设施启动风险;运营表现不佳;重组成本;减值费用;劳动力中断;熟练劳动力吸引力/留任;领导力专业知识和继任;IT 安全/网络安全风险 IT/网络安全漏洞;产品网络安全漏洞;定价风险从报价到开始生产之间的定价风险;价格优惠;大宗商品价格波动;废钢/铝价格下跌;保修/召回风险与维修或更换缺陷产品有关的成本,包括因召回而产生的成本;超过保修条款或保险限额的保修或召回成本;产品责任索赔;宏观经济,俄罗斯入侵乌克兰的地缘政治和其他风险影响;通货膨胀压力;利率水平;与COVID-19相关的风险;与汽车行业经济周期性相关的风险;区域产量下降;汽车负担能力下降;消费者对电动汽车(“电动汽车”)的潜在犹豫;激烈的竞争;我们的产品组合与 “未来汽车” 保持一致的战略风险;我们持续开发和商业化创新产品的能力或流程;我们的对出行和科技公司的投资;由于对电气化和自动驾驶/辅助驾驶的投资增加,我们的业务风险状况不断变化,包括:研发和工程成本增加,以及我们可能没有丰富报价经验的产品在报价盈利回报方面遇到的挑战;客户相关风险的销售集中在六个客户;无法显著发展我们在亚洲客户的业务;潜在的颠覆性电动汽车原始设备制造商的出现,包括与收入有限相关的风险/新OEM进入者的经营历史;交易对手风险状况的变化;对外包的依赖;原始设备制造商的整合与合作;车辆或车辆细分市场之间市场份额的变化;我们销售产品的消费者 “接受率” 变化;季度销售波动;任何材料采购订单的潜在损失;潜在的原始设备制造商生产相关中断;在评估前瞻性陈述或前瞻性信息时,我们提醒读者和听众不要过分依赖任何前瞻性陈述。此外,读者和听众应特别考虑可能导致实际事件或结果与此类前瞻性陈述所表明的存在重大差异的各种因素,包括上面的风险、假设和不确定性:在管理层讨论与分析的 “行业趋势与风险” 标题下进行了讨论;并在我们向加拿大证券委员会提交的修订后的年度信息表中列出了我们向加拿大证券委员会提交的40-F/40-F/A表年度报告美国证券和交易所佣金,以及随后的申报。读者和听众还应考虑就某些风险因素讨论我们的风险缓解活动,这些风险因素也可以在我们的年度信息表中找到。

2023 年第 2 季度业绩 5 提醒所有金额均以美元为单位今天的讨论不包括其他支出(收入)的影响,净额(“不寻常项目”)“有机”,在销售变动的背景下,意思是 “不包括外汇、收购和资产剥离的影响”

Swamy Kotagiri 首席执行官 2023 年第二季度业绩 6

关键要点2023年第二季度业绩7成功完成对Veoneer Active Safety的收购——将麦格纳定位为主动安全领域的全球领导者第二季度有机销售表现超过加权行业产量3%至5%(不包括整车)强劲的第二季度经营业绩:调整后的息税前利润率增长了170个基点,调整后的每股收益增长了81%提高了2023年的销售前景,调整后的息税前利润率,调整后的净收入继续前进战略取得进展

运营环境2023年第二季度业绩 8 • 经历逐步改善 — 供应限制减少,OEM 汽车产量增加和波动性降低 — 汽车销量弹性 • 影响整个行业的联锁挑战 — 通货膨胀率持续上升、利率上升、宏观经济不确定性 • 即将到来的北美原始设备制造商——下半年劳资谈判 • 专注于控制成本和扩大利润率 — 推动运营改善 — 实现客户复苏 — 完美无瑕的发布

Operation Excellence Focus 9 推动利润扩张管理层、销售和工程职能的整合和重组短期和中期加速制造工厂重组和整合对表现不佳的项目进行重新定价长期提高自动化和生产率提高,优先考虑最具影响力的工厂通过降低组件价格、运费优化、二级通货膨胀管理来降低直接成本通过降低组件价格、运费优化、二级通货膨胀管理加快智能制造活动以推动业绩 2023 年第二季度业绩欧洲 BES 设施开通追踪'23/'24的改善预期

完成对 Veoneer Active Safety 的收购 2023 年第 2 季度业绩 10 • 交易于 6 月 1 日完成 • 扩大并补充了我们的主动安全产品组合 • 业务按预期进行 • 顺利整合并实现协同效应

2023 年第 2 季度业绩 11 • 福特第二代电动皮卡车获得电池外壳奖 • 在田纳西州增加新容量 • 进一步巩固我们在电池外壳领域的地位 • 宣布长期供应协议 • 麦格纳将碳化硅技术整合到未来的 eDrive 系统中 • 使麦格纳能够提供更好的冷却性能、更快的加速和充电速率 • 行业首个获得 BEV 模块化解耦单元奖 • 首次进入市场 bolt-on 独立解决方案 • 在多个上发射采用德国高级 OEM 的汽车 • 有助于将电动行驶里程提高多达 9%

2023 年第二季度业绩 12 • 授予福特第二代电动皮卡车的卡车车架和座椅 • 此前在同一平台上获得外后视镜和外饰奖项 • 代表北美皮卡车的第二个座椅计划奖项获奖作品组合获奖 • 获得来自欧洲的全球 OEM 的新仪表板业务 • 麦格纳将利用现有外观设施为原始设备制造商的北美装配厂供货 • 多个项目中的第一个项目预计于 2026 年启动 • 获奖梅赛德斯-奔驰G的替换车辆组装业务-Class • 延续了作为独家制作人 40 多年的历史 • 新节目将于 2024 年推出

Pat McCann 执行副总裁兼首席财务官 2023 年第二季度业绩 13

2023 年第二季度业绩亮点 2023 年第二季度业绩 14 合并销售额 110 亿美元加权 GoM 1 为 3%(不含 5%整车) +17% 调整后摊薄后每股收益1.50美元 +81% 自由现金流 2-700万美元 1 加权增长 (GoM) 将有机销售增长 (%) 与汽车产量变动 (%) 进行比较,将区域产量加上 magna geo gra phic 销售权重(不包括整车)2 自由现金流是来自运营活动的现金加上固定资产和其他资产的正常处置收益减去资本支出减去其他资产的投资其他亮点支付了1.29亿美元的股息 GoM 1 在 BE&S、P&V 和 Seating 上调了 2023 年展望调整后息税前利润 5.5% +170 个基点 +140 个基点,2023 年第一季度 6.03 亿美元 +68%

2023 年第二季度财务业绩第 2 至 2023 年第二季度业绩 15 加权 GoM 1 3%(不含 5%整车)合并销售额(百万美元)+17% 2023 年第二季度产量 +15% 全球 +14% 北美 +13% 欧洲 +21% 中国 +14% 麦格纳加权 1 加权市场增长 (GoM) 将有机销售增长 (%) 与汽车产量变动 (%) 应用于区域生产后的汽车产量变化 (%) 2 包括客户价格上涨以收回某些更高的生产投入成本和合同客户价格回报

2023 年第二季度财务业绩第 2 季度至 2023 年业绩 16 • 销量、业绩及其他 — 销售额增加带来的强劲收益 — 2022 年第二季度我们在俄罗斯的工厂亏损 (+) — 扣除剥离后的收购 (-) • 运营 — 生产率和效率改善 — 更高的模具贡献 — 更高的项目相关工程 — 更高的启动成本 • 更高的股权收入 — 主要来自未合并销售额的收益 • 更高的净投入成本(通货膨胀)— 废钢/铝销售减少 — 更高的劳动力成本 — 更低的能源、商品和运费成本 •非经常性 — 公共证券摊销率降低 (-) — 更高的净利好商业项目 603 358 美元调整后的息税前利润和利润率(百万美元)

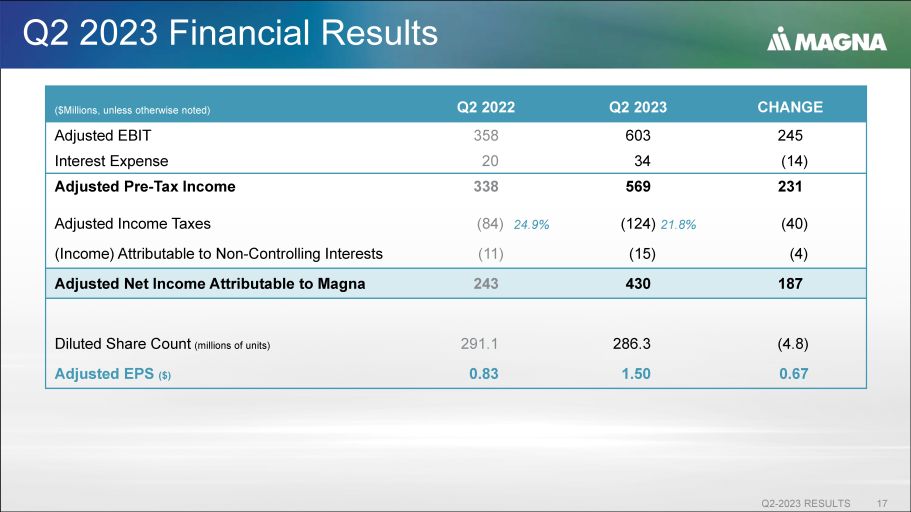

2023 年第二季度财务业绩 2023 年第二季度业绩 17 变化 2023 年第二季度(除非另有说明,否则为百万美元)245 603 358 调整后息税前利润 (14) 34 20 利息支出 231 569 338 调整后的税前收入 (40) (124) (84) 调整后的所得税 (4) (15) (11)(收入)归属于非控股权益 187 430 243 调整后净收益归属于麦格纳 (4.8) 286.3 291.1 摊薄后股票数量(百万股)0.67 1.50 0.83 调整后每股收益(美元)24.9% 21.8%

2023 年第二季度现金流和投资活动 2023 年第二季度业绩 18 自由现金流 1(百万美元)现金的其他来源(用途)544(31)净发行(偿还)债务(1,475)——收购子公司(3)(2)公共和私募股权投资(2)(212)回购普通股(129)(130)2023 年第二季度股息(百万美元,除非另有说明)879 560 现金来自运营资产和负债变动前的运营 (332) (139) 运营资产和负债变动 547 421 运营现金 (502) (329) 固定资产增加 (96) (80) 增加在投资、其他资产和无形资产中 44 40 处置收益 (554) (369) 投资活动 (7) 52 自由现金流 1 52 (7) 0.0 0.0 0.0 0.0 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.1 -20 20 40 60 80 100 100 22 Q2'23 1 自由现金流 (FCF) 是运营活动现金加上固定资产和其他资产的正常处置收益减去资本支出减去资本支出投资其他资产

2023年第二季度财务表现持续走强 19 杠杆率(LTM、30JUN23)(百万美元)7,531 调整后债务 3,441 调整后息税折旧摊销前利润 2.19 调整后债务/调整后息税折旧摊销前利润总流动性 (30JUN23) (百万美元) 1,281 现金 3,350 可用期限和运营信贷额度 4,631 总流动性投资——评级为穆迪、标准普尔、DBRS 1 不包括超额约4亿美元为偿还即将到期的欧元票据而持有的现金 2.08 调整后债务/调整后息税折旧摊销前利润(不包括超额现金)1 • 杠杆率追踪好于先前的预期 • 比率预计将下降到2023年底,到2024年将进一步下降

更新的 2023 年展望 — 2023 年第二季度业绩关键假设 2023 年 8 月 20 日 2023 年 5 月 20 日轻型汽车产量(百万辆)15.2 15.0 14.3 • 北美 17.0 16.3 15.8 • 欧洲 26.2 26.2 26.4 • 中国外汇汇率 0.746 0.769 • 1 加元等于美元 1.096 1.053 • 1 欧元等于美元 0.142 0.149 • 1 元人民币等于之前的展望

2023年展望2023年第二至2023年第二季度业绩 21 上调展望 2023 年 8 月 VEONEEER ACTIVE SAFETY 2023 年 5 月(除非另有说明,否则为数十亿美元)41.9 — 43.5 1.0 0.7 — 41.8 37.8 总销售额 4.8% — 5.2% 4.7% 4.4% 调整后息税前利润率 121.1 亿至1.4亿 1500 万 95 万美元股权收入约 1.5 亿~1.5 亿 81M 利息支出 ~ 21% ~ 21% 21.3% 所得税税率 3 1.4-1.6 0.1 1.3 — 1.5 1.2 调整后归属于麦格纳 4 ~2.5 0.1 ~2.4 1.7 资本支出 0.1 — 0.3 0.083 自由现金流 5 1 调整后的息税前利润率为调整后的息税前利润占销售总额 2 麦格纳调整后的息税前利润不包括收购的无形资产的摊销,从2023年第三季度开始 3 所得税税率是使用调整后的息税前利润计算的,基于现行税法 4 归属于麦格纳的净收入表示不包括其他支出(收入)的净收入,净5自由现金流(FCF)是运营活动现金加上固定资产和其他资产的正常处置收益减去资本支出减去对其他资产的投资与之前的展望相比有所变化

总而言之,2023 年第二季度业绩 22 强劲的第二季度经营业绩通过最近的活动继续取得进展 Go Forward Strategy 提高了 2023 年的前景市场销售额进一步增长

附录 — 2023 年第二季度业绩 2023 年第二季度业绩 23

2023 年第二季度公布业绩对账 2023 年第二季度业绩 24 Excl其他支出,其他支出净额,净申报不包括其他费用(收入),净额百万美元,股票数字除外 569 美元 86 美元 483 美元所得税前收入 5.2% 4.4% 销售额 124 美元 (5) 129 美元所得税支出 21.8% 26.7% 税前 (15) $-(15) 归属于非控股权益的收入 248 美元 (91) 339 美元归属于麦格纳的净收入 1.8% 50 美元 0.32 美元 1.18 美元每股收益

2022 年第二季度公布业绩对账 2023 年第二季度业绩 25 Excl其他支出,其他支出净额,不包括其他支出(收入),净额百万美元,股票数字除外 338 美元 426 美元(88)所得税前收入(亏损)3.6%(0.9%)占销售额 84 美元 27 美元 57 所得税支出 24.9%(64.8%)% 税前收入(11)美元-(11) 归属于非控股权益的收入 243 美元 399 美元 (156) 归属于麦格纳的净收益(亏损)0.83 美元 1.37 美元(0.54)每股收益(亏损)

销售业绩与市场对比 2023 年第二季度业绩 26 业绩与加权全球产量(加权 GoM)Organic 1 报告 2% 16% 15% 车身外饰和结构 4% 18% 20% 动力和视觉 15% 28% 座椅系统 (7%) 7% 9% 整车 3% 17% 总销售额 15% 未加权产量增长 2 1 有机销售额表示扣除资产剥离和外汇变动后的收购 2 通过应用麦格纳地域销售权重计算得出,不包括整车,2023 年第二季度与 2022 年第二季度的区域产量相比

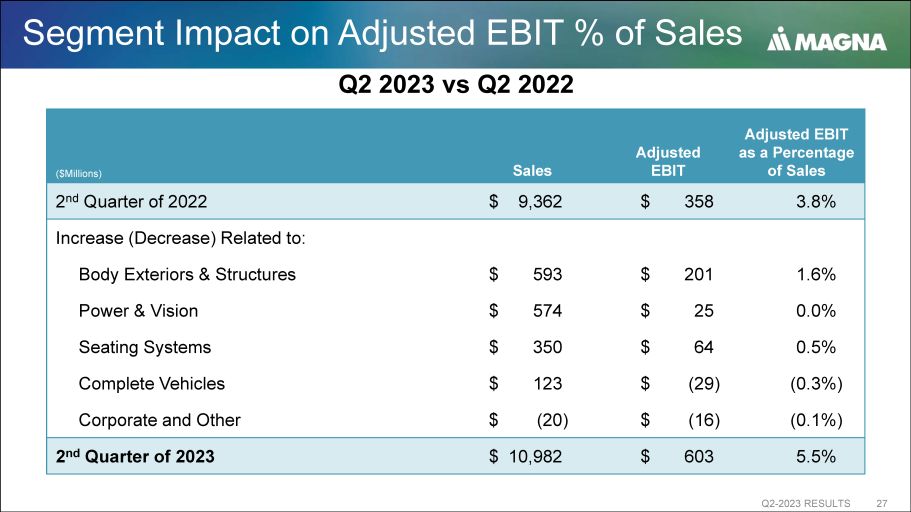

细分市场对调整后息税前利润的影响占销售额的百分比2023年第二季度业绩 27 调整后的息税前利润占销售额的百分比(百万美元)3.8% 358 美元 9,362 2022年第二季度增长(减少)相关于:1.6% $201 593 车身外饰和结构 0.0% 25$ 574 Power & Vision 0.5$ 64 $350 座椅系统(0.3%)$ (29) $123 整车 (0.3%) 1%) $ (16) $ (20) 企业及其他 5.5% 603 美元 10,982 2023 年第二季度 2023 年第二季度与 2022 年第二季度相比

地域销售额2022年第二季度至2023年第二季度业绩 2022年第二季度亚洲产量 17% 中国产量 21% 46亿美元 54亿美元 10亿美元 20亿美元 40亿美元 50亿美元 38亿美元 45亿美元 50亿美元 40亿美元 38亿美元 50亿美元 45亿美元 15亿美元 20亿美元 50亿美元 15亿美元 25亿美元 40亿美元 50 亿美元 50B 947 亿美元 12.5 亿美元 2 亿美元 2 亿美元 4 亿美元 4 亿美元 4 亿美元 6 亿美元 8 亿美元 1 亿美元 1.2 亿美元 1.24 亿美元 1.32 亿美元 1.32亿美元 1.37亿美元 0 万美元 2000 万美元 4000 万美元 6000 万美元 8000 万美元 1 亿美元 1.2 亿美元 1.4 亿美元北美产量 14% 欧洲产量 13% S.A. 产量 12% 第二季度与 2023 年第二季度

2023 年分部调整后息税前利润率 2023 年第二季度业绩 29 车身外观和结构 2023 年 5 月展望 2023 年 8 月展望 5.3% 6.4-6.9% 6.9-7.4% 1.9% 2.9-3.4% 4.0% 4.8-5.3% 4.5% 1.4-1.9% 1.6-2.1% 座椅动力和视觉整车

资本配置原则2023年第二季度业绩 30 种纪律严明、盈利的增长方法仍然是 2023 年第二季度的基本原则 • 保持流动性和高投资等级信用评级保持强劲的资产负债表 2.19 倍 LTM 30JUN23-调整债务/调整息税折旧摊销前利润比率在 1.0-1.5 倍之间 • 保持投资灵活性 5.02 亿美元 9600 万美元固定资产增值其他投资 Acq. of. Veoneer Active Safety • 有机和无机机会投资促进增长 • 创新 1.29亿美元 • 随着时间的推移,股息持续增长,资本回报至股东 • 回购流动性过剩的股票

2023 年第二季度业绩 31