| 战略联盟 2023 年 8 月 8 日 |

| v 2 前瞻性陈述 本演示文稿包含1995年《私人证券诉讼改革法》所指的 “前瞻性陈述”。这些陈述可以通过使用前瞻性 术语来识别,例如 “期望”、“相信”、“估计”、“项目”、“打算”、“计划”、“目标”、“寻求”、“可能”、“将”、“应该” 或 “预期” 或这些词语或类似词语的负面或其他变体, 或对未来事件、战略或风险和不确定性的讨论。具体而言,前瞻性陈述包括但不限于以下方面的陈述:未来调整后的息税折旧摊销前利润; 将好莱坞品牌的集成iCasino产品纳入ESPN Bet Sportsbook;ESPN Bet Sportsbook 整合到ESPN生态系统;公司与ESPN之间的Sportsbook 协议的好处;公司经验、市场准入和技术平台对ESPN Bet的好处;公司数字足迹的扩大和 客户生态系统的增长;公司的期望未来的经营业绩和财务状况,就指导方针提供的假设,包括公司产品和技术投资的规模和时机 ;公司对零售/移动/在线体育博彩、iCasino、社交游戏和 零售业务的业绩和竞争影响的预期;公司在新司法管辖区开发和推出互动板块产品以及对现有互动细分市场产品的改进,包括内容 用于 ESPN Bet 和 theScore Bet体育博彩和赌场应用程序,以及在我们专有的玩家账户管理 系统以及风险和交易平台上将 Barstool Sportsbook 更名为 ESPN Bet 的预期时机;公司对与 ESPN 签订的体育博彩协议及其产品未来成功的预期;以及公司对 与公司整合 theScore 相关的整合和协同效应以及公司媒体持续增长和货币化的预期商业。 • 此类报表均受风险、不确定性和情况变化的影响,这可能会对公司未来的财务业绩和业务产生重大影响。因此,公司 警告说,此处包含的前瞻性陈述受重要因素的限制,这些因素可能会导致实际业绩与此类陈述所反映的业绩存在重大差异。这些 因素包括:公司运营所在市场经济和市场状况的影响;与其他娱乐、体育内容和赌场游戏体验的竞争; 产品和技术投资的时机、成本和预期影响; 与新司法管辖区或现有司法管辖区的增长相关的国际运营、许可证、许可、融资、批准和其他突发事件相关的风险;公司可能无法实现预期的财务回报来自与ESPN签订的体育博彩协议,包括由于公司或 ESPN 无法控制的费用、成本、税收或 情况;Barstool Sportsbook 更名为 ESPN Bet 或加入好莱坞品牌的 iCasino 产品可能会延迟,或者在 某些司法管辖区可能根本不会发生,原因是我们无法控制的原因,包括延迟收到或未能获得任何必要的监管批准;成功整合 ESPN Bet、theScore 和 PENN 的 iCasino 产品以及与此类集成相关的成本和费用;潜力因宣布或履行与 ESPN 签订的体育博彩协议或剥离 Barstool Sports 而导致的业务或监管关系的不良反应或变化 ;发生任何可能 公司和 ESPN 终止两家公司之间体育博彩协议的事件、变更或其他情况;与剥离 Barstool Sports 相关的责任、成本和费用以及从 Barstool Sportsbook 和其他知识产权用途的过渡Barstool Sports,包括在公司的零售场所;公司和ESPN 同意以双方都满意的条件延长体育博彩协议最初的10年期限(如果有的话)以及此类条款的成本和义务(如果同意);在某些情况下加快向ESPN发行的 认股权证的归属;可能对各自公司、ESPN或其提起的任何法律诉讼的结果董事、高级管理人员或员工;公司留住和雇用关键人员的能力;新的或现行法律、法规、规则或其他行业标准变更的影响;以及 公司截至2022年12月31日止年度的10-K表年度报告、随后的10-Q表季度报告和8-K表最新报告中所述的其他风险和不确定性,均已向美国 证券交易委员会提交。除非法律要求,否则公司不打算公开更新任何前瞻性陈述。考虑到这些风险、不确定性和 假设,本演示文稿中讨论的前瞻性事件可能不会发生。 |

| v 3 非公认会计准则财务指标 本新闻稿中使用的非公认会计准则财务指标包括调整后的息税折旧摊销前利润。该非公认会计准则财务指标不应被视为替代或优于根据公认会计原则确定或计算的财务业绩和衡量标准 。 我们将调整后的息税折旧摊销前利润定义为扣除利息支出的净收益;利息收入;所得税;折旧和摊销;股票薪酬;债务 清偿费用;减值损失;扣除可扣除费用的保险收益;资产处置收益 或亏损;以现金结算的股票奖励的预算与实际支出之间的差额;开盘前支出; 与房地产投资信托基金交易相关的非现金收益/损失; 非现金收益/损失与根据ASC 805 “业务合并” 衡量的部分和分步收购有关;以及其他非经常性收购成本和财务转型成本。调整后的息税折旧摊销前利润包括未合并关联公司的收入或亏损,加上我们在Barstool(2023年2月17日收购Barstool 之前)和堪萨斯娱乐有限责任公司合资企业的非经营项目 (例如利息支出、净额、所得税、折旧和摊销以及股票薪酬支出)中所占的份额。调整后的息税折旧摊销前利润包括与房地产投资信托基金 房东签订的三重净运营租赁相关的租金支出。尽管调整后的息税折旧摊销前利润包括与我们的三重净运营租赁相关的租金支出,但我们认为调整后的息税折旧摊销前利润可用作 评估合并经营业绩表现的补充指标。 调整后的息税折旧摊销前利润具有经济实质性,因为管理层将其用作分析我们业务业绩的绩效衡量标准,在 评估大型长期赌场酒店项目时尤其重要,因为它可以透视运营决策的当前影响,与此类项目的巨额非运营折旧费用和融资成本分开。我们之所以列出调整后的息税折旧摊销前利润,是因为一些投资者和债权人将其用作持续业务运营实力和 业绩的指标,包括我们偿还债务以及为资本支出、收购和运营提供资金的能力。这些计算通常用作投资者、分析师和信用评级机构评估和比较我们行业内经营业绩和估值公司的基础。为了更独立地查看其赌场的 运营情况,包括我们在内的博彩公司历来将某些与特定赌场物业管理无关的公司 支出排除在调整后的息税折旧摊销前利润计算中。但是,调整后的息税折旧摊销前利润并不是根据 GAAP 计算的业绩或流动性的衡量标准。调整后的息税折旧摊销前利润信息作为补充披露列报,因为管理层认为这是衡量博彩 行业业绩的常用指标,许多人认为这是衡量公司经营业绩的关键指标。 并非所有公司都以相同的方式计算调整后的息税折旧摊销前利润,因此,可能不是比较不同 公司业绩的适当衡量标准。 公司没有提供预计调整后息税折旧摊销前利润的对账表,因为它无法合理准确地预测某些调整的价值,这些调整可能对公司业绩产生重大影响 ,包括股权证券的已实现和未实现损益、重新衡量现金结算的股票奖励、与先前收购相关的或有购买付款以及取决于公司未来事件的所得税(福利)支出的控制权,或者可能无法合理预测 。 |

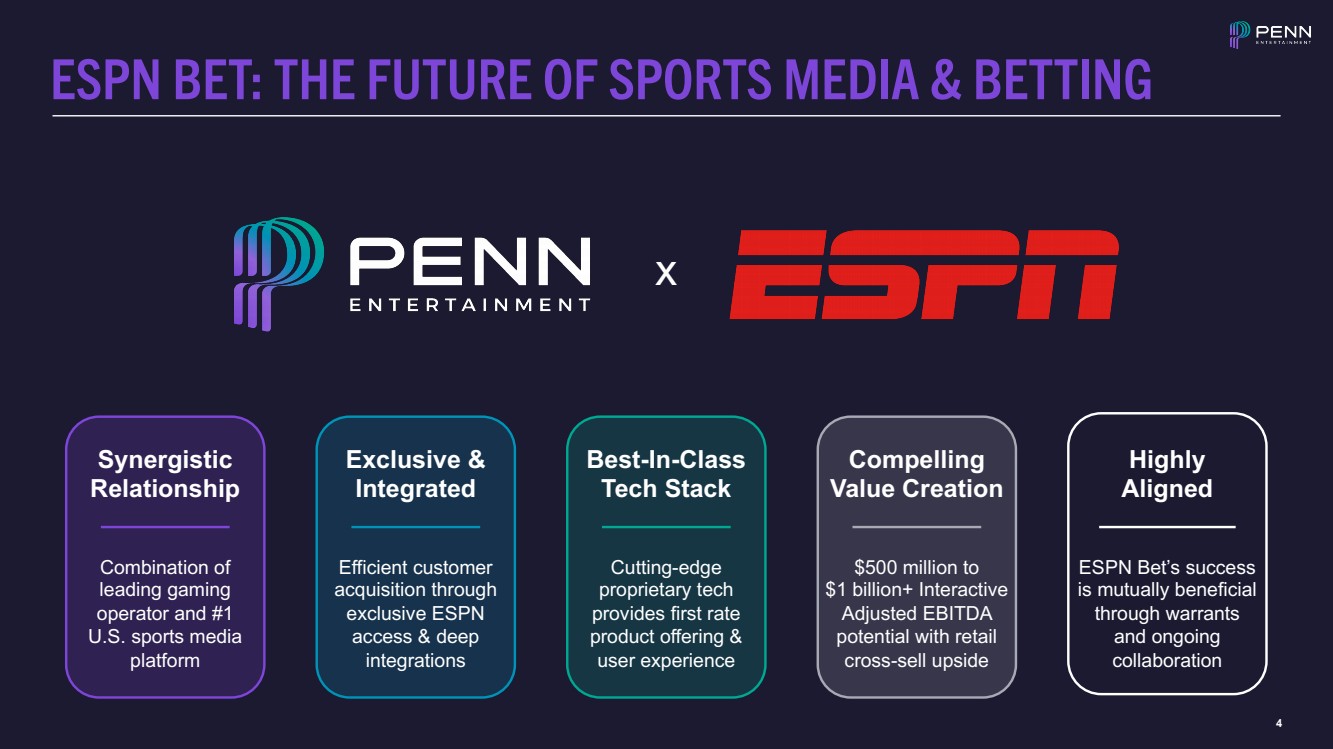

| v 4 ESPN BET:体育媒体和博彩的未来 通过 独家 ESPN 访问和深度 集成 独家和 整合 领先的游戏 运营商和 #1 美国体育媒体 平台 Synergistic 关系 ESPN Bet 的成功 是互惠互利的 通过认股权证 和持续的 合作 Highly 5 亿美元与 10 亿美元以上 Interactive 调整后的息税折旧摊销前利润 交叉销售上行空间 引人注目 Cutting-edge 专有技术 提供一流的 产品和 用户体验 一流的 Tech Stack x |

| v 5 高度协同的关系 领先的 游戏平台 1 尖端专有技术 2 一流的运营商 3 强大的市场准入 4 27 百万客户数据库 5 全渠道交叉销售 1 #1 美国体育品牌 2 引人入胜的个性 4 Unrivaled Reach 5 广泛的用户群 运营 专业知识 领先 品牌 同类最佳 产品 注意:应用程序设计具有说明性。 |

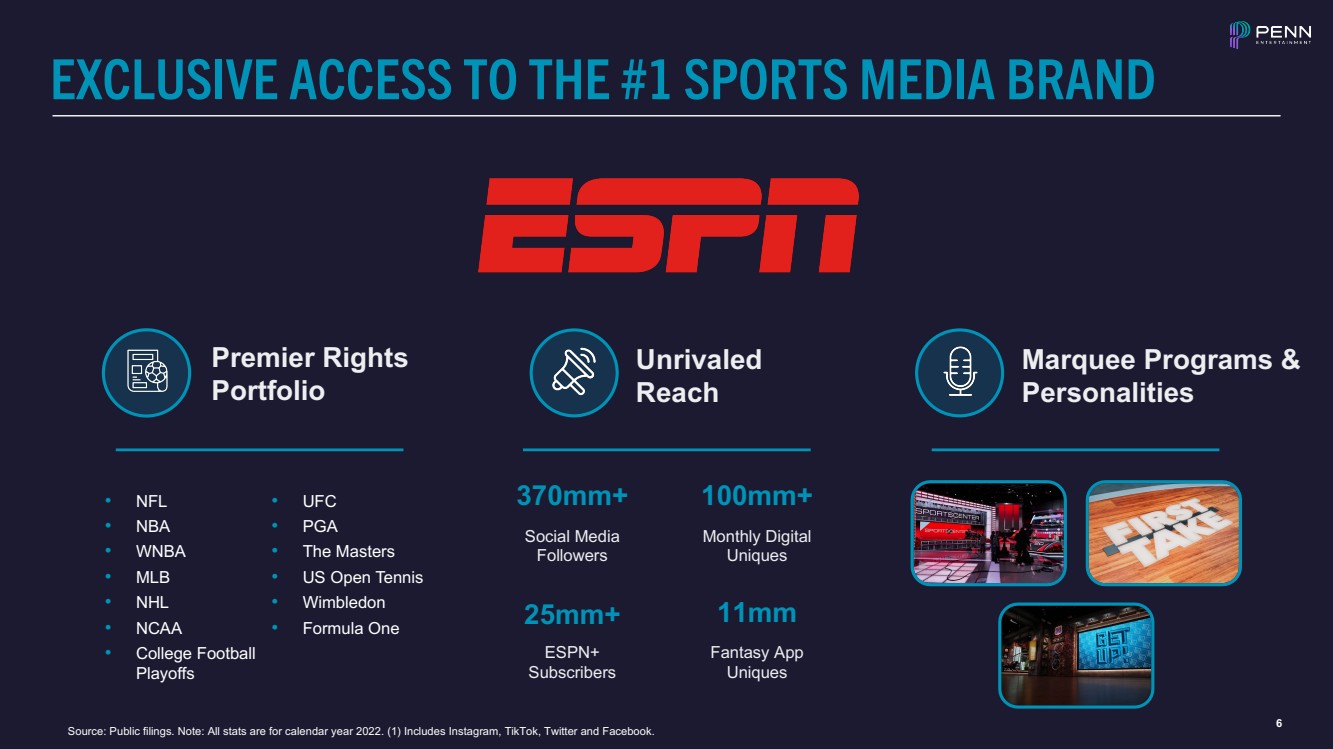

| v 6 资料来源:公开文件。注意:所有统计数据均为 2022 日历年。(1) 包括 Instagram、TikTok、Twitter 和 Facebook。 独家访问 #1 体育媒体品牌 25mm+ ESPN+ 订阅者 100mm+ 每月数字 Uniques 11mm Fantasy App 370mm+ 关注者 Premier Rights Reach } Marquee Programs & 个性 • NBA • NBA • WNBA • MLB • NHL • NCAA • 大学橄榄球 • 美国网球公开赛 • 一级方程式赛车 |

| v 7 可扩展、全资技术 一流的用户体验 玩家账户 管理 Promotion Engine 风险与交易 Engine 扩展产品/ 投注服务 定制超个性化促销 x |

| v 8 CLEAR TO ONLINE SPORTS BETTING PODIUM 的结构旨在利用内置 优势,在极具吸引力的 在线游戏业务中占据领奖台 位置 来源:内部信息。 Brand Affinity 客户覆盖面/Fantasy Database 科技/产品 Media Integrations • 美国最强大的体育品牌,由数十年的品牌亲和力支持 • 无与伦比的美国 幻想数据库和赌场数据库 • 专为 北美市场量身定制的一流技术堆栈 • 整合媒体提供了机会用于高效 客户获取和自然号召性用语 |

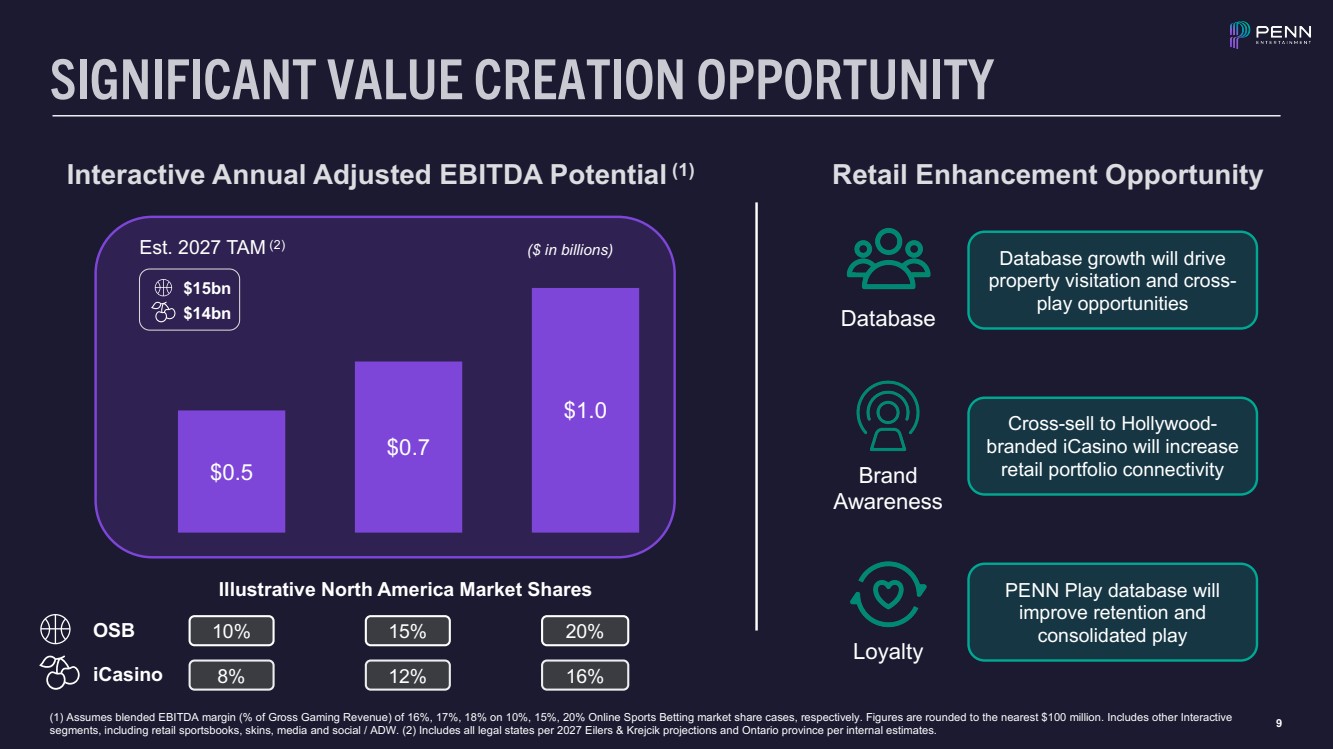

| v 9 $0.5 $0.7 $1.0 重大价值创造机会 (1) 假设混合息税折旧摊销前利润率(占博彩总收入的百分比)分别为16%、17%、18%,在10%、15%、20%的在线体育博彩市场份额案例中。数字四舍五入至最接近的1亿美元。包括其他 Interactive 细分市场,包括零售体育博彩、皮肤、媒体和社交/ADW。(2) 包括根据2027 Eilers & Krejcik预测的所有合法州以及内部估算的安大略省。 Interactive 年度调整后息税折旧摊销前利润潜力 (1) (十亿美元) 零售增强机会 数据库 品牌 知名度 忠诚度 数据库的增长将推动 向好莱坞品牌的 iCasino 交叉销售将增加 零售投资组合连接 PENN Play 数据库将 提高留存率 还有 合并游戏 150 亿美元 140 亿美元 Est. 2027 TAM (2) Illustrative 北美市场份额 iCasino 8% 12% 16% OSB 10% 15% 20% |

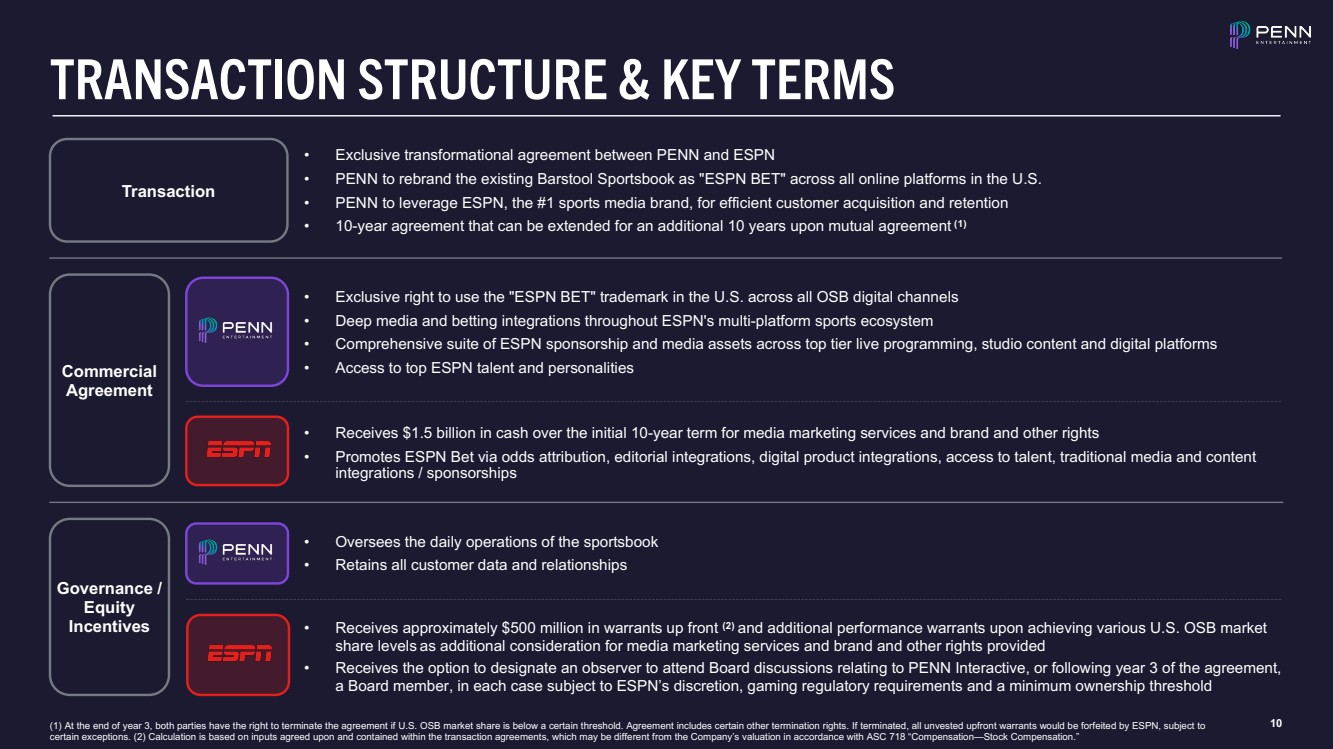

| v 10 治理/ 股权 激励措施 商业 协议 交易 交易结构和关键条款 (1) 在第 3 年年底,如果美国 OSB 的市场份额低于一定门槛,双方都有权终止协议。协议包括某些其他终止权。如果终止,ESPN将没收所有未归属的预付认股权证,但 某些例外情况除外。(2) 计算基于交易协议中商定和包含的输入,这可能与公司根据ASC 718 “薪酬——股票补偿” 进行的估值不同。 • 宾夕法尼亚大学与 ESPN 的独家转型协议 • 宾夕法尼亚大学将在美国所有在线平台上将现有的 Barstool Sportsbook 更名为 “ESPN BET”。 • PENN 利用 #1 体育媒体品牌 ESPN 高效获取和留住客户 • 为期十年的协议,经双方同意,该协议可再延长 10 年 (1) • 独家使用权美国所有 OSB 数字渠道上的 “ESPN BET” 商标 • 整个 ESPN 多平台体育生态系统的深度媒体和博彩集成 • 涵盖顶级直播节目、工作室内容和数字平台的全套 ESPN 赞助和媒体资产 • 接触顶尖的 ESPN 人才和名人 • 监督体育博彩的日常运营 • 保留所有客户数据和关系 • 在最初的 10 年期内获得15亿美元的现金,用于媒体营销服务、品牌和其他权利 • 通过赔率归因、编辑整合推广 ESPN Bet、数字产品集成、人才获取、传统媒体和内容 整合/赞助 • 在达到不同的美国 OSB 市场份额水平后,将获得大约 5 亿美元的认股权证 (2) 和额外的绩效认股权证 作为媒体营销服务、品牌和其他权利的额外对价 • 可以选择指定观察员参加与宾夕法尼亚互动相关的董事会讨论,或者在协议签订第 3 年之后, 为董事会成员,每种情况均由 ESPN 自行决定、博彩监管要求和最低所有权门槛 |

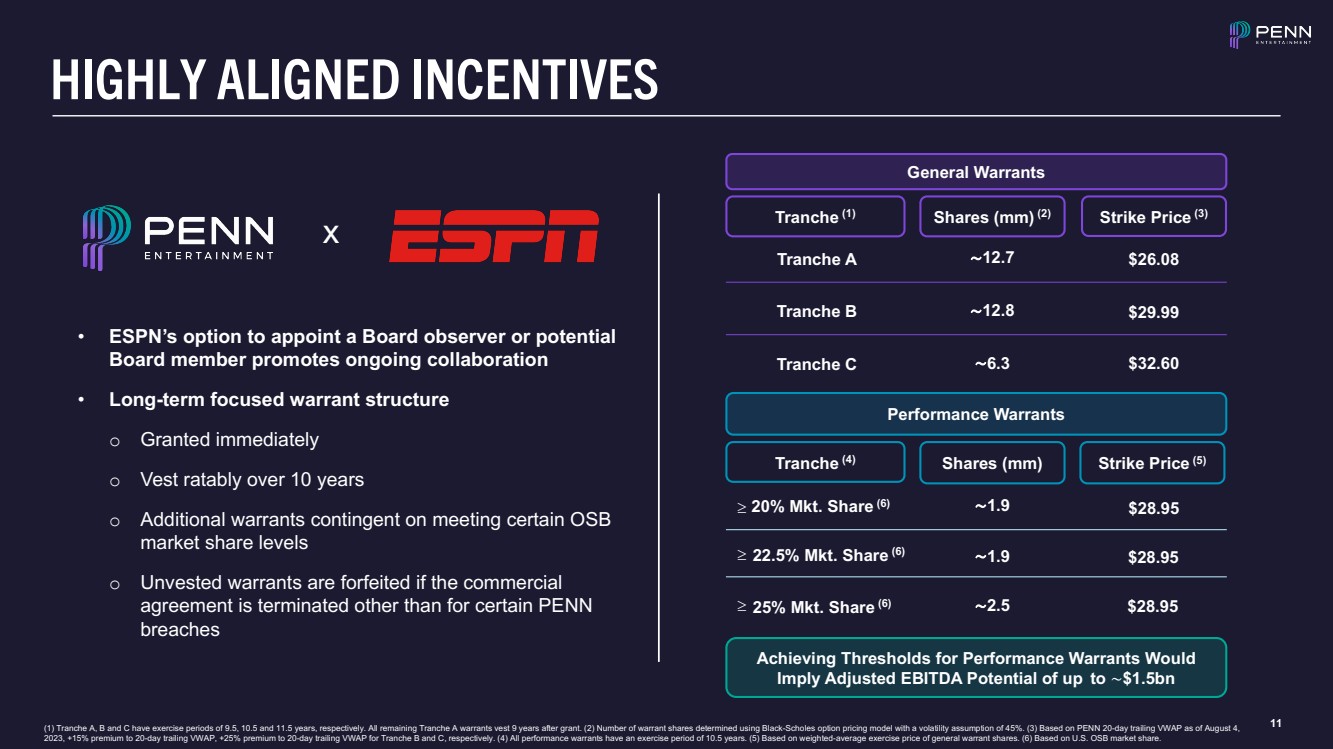

| v 11 HIGHLY ALIGNED INCENTIVES Tranche (1) Tranche A Tranche B Tranche C Strike Price (3) Shares (mm) (2) ∼12.7 ∼12.8 ∼6.3 $26.08 $29.99 $32.60 Tranche (4) 20% Mkt. Share (6) 22.5% Mkt. Share (6) 25% Mkt. Share (6) Strike Price (5) Shares (mm) ∼1.9 ∼1.9 ∼2.5 $28.95 $28.95 $28.95 Performance Warrants General Warrants • ESPN’s option to appoint a Board observer or potential Board member promotes ongoing collaboration • Long-term focused warrant structure o Granted immediately o Vest ratably over 10 years o Additional warrants contingent on meeting certain OSB market share levels o Unvested warrants are forfeited if the commercial agreement is terminated other than for certain PENN breaches x ³ ³ ³ Achieving Thresholds for Performance Warrants Would Imply Adjusted EBITDA Potential of up to ~$1.5bn (1) Tranche A, B and C have exercise periods of 9.5, 10.5 and 11.5 years, respectively. All remaining Tranche A warrants vest 9 years after grant. (2) Number of warrant shares determined using Black-Scholes option pricing model with a volatility assumption of 45%. (3) Based on PENN 20-day trailing VWAP as of August 4, 2023, +15% premium to 20-day trailing VWAP, +25% premium to 20-day trailing VWAP for Tranche B and C, respectively. (4) All performance warrants have an exercise period of 10.5 years. (5) Based on weighted-average exercise price of general warrant shares. (6) Based on U.S. OSB market share. |

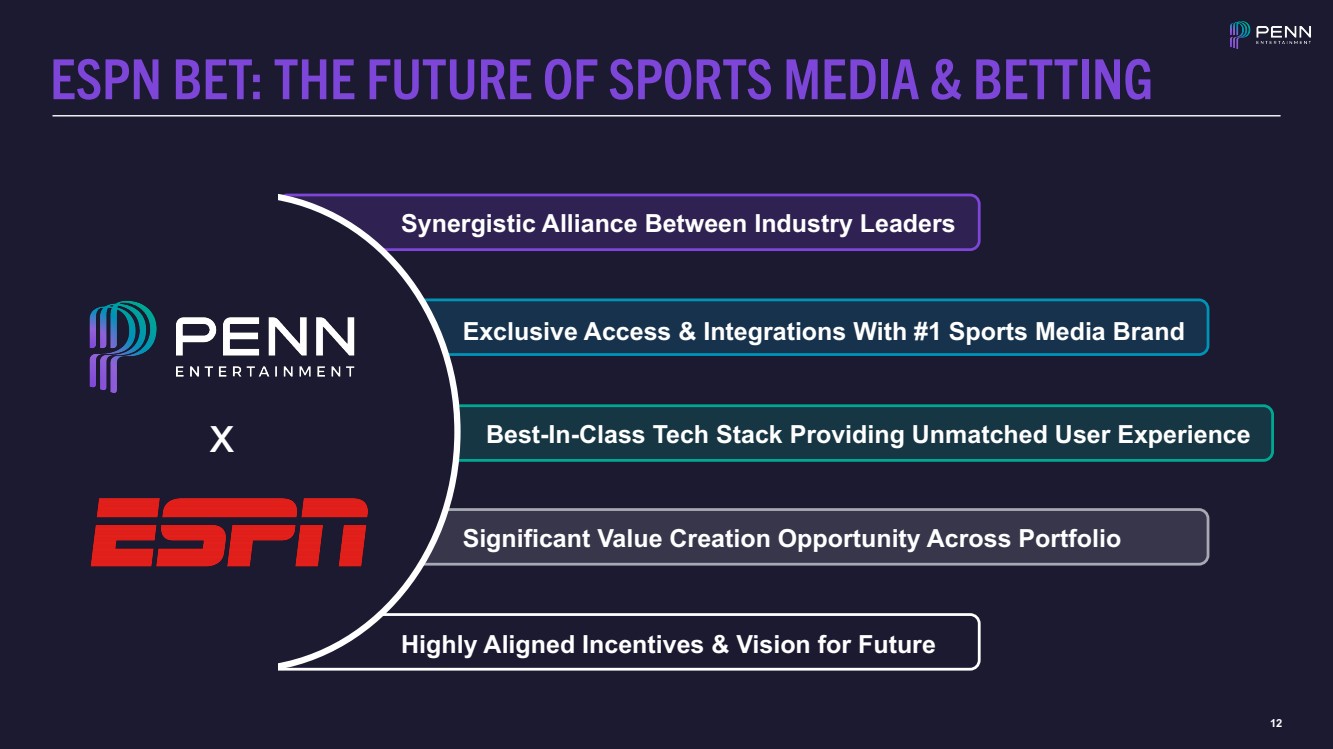

| v 12 Best-In-Class Tech Stack Providing Unmatched User Experience Exclusive Access & Integrations With #1 Sports Media Brand Synergistic Alliance Between Industry Leaders ESPN BET: THE FUTURE OF SPORTS MEDIA & BETTING Significant Value Creation Opportunity Across Portfolio Highly Aligned Incentives & Vision for Future x |

|