| 财报发布补编 2023 年第二季度(未经审计) 2023 年 8 月 3 日 |

| 目录 第一节前瞻性陈述和非公认会计准则财务指标披露 第二节公司财务时间表 第三节运营和财产层面附表 第四节资本和债务明细表 第五节资产上市 2 |

| 前瞻性陈述 我们在本演示文稿中发表的前瞻性陈述存在风险和不确定性。这些前瞻性陈述包括有关我们可能或 假设的未来业务业绩、财务状况、流动性、运营业绩、计划和目标的信息。当我们使用 “相信”、“期望”、“预期”、 “估计”、“计划”、“继续”、“打算”、“应该”、“可能” 或类似表达方式时,我们打算识别前瞻性陈述。关于以下主题 等的陈述本质上可能是前瞻性的: • 我们增加每股普通股股息的能力; • 美国总体经济状况或我们经营的特定地理区域的经济状况,以及总体经济状况对住宿 行业,尤其是我们的业务的影响; • 我们行业、利率、房地产价值和资本的市场趋势市场; • 我们的业务和投资策略,尤其是我们的识别能力和完成酒店收购和处置; • 我们的预计经营业绩; • 美国政府的行动和举措以及美国政府政策的变化以及此类行动、举措和政策的执行和影响; • 我们管理与管理公司和特许经营商关系的能力; • 我们维持现有和未来融资安排的能力; • 我们物业价值的变化; • 政府法规、税法和税率、会计指导的影响和变化类似问题; • 我们满足美国税法规定的房地产投资信托基金资格要求的能力; • 我们在债务到期或可由贷款人赎回时偿还债务或为其再融资的能力; • 合格人员的可用性; • 我们未来向股东进行分配的能力; • 证券市场价格的普遍波动; • 我们竞争的程度和性质。 前瞻性陈述基于我们对未来表现的信念、假设和预期,同时考虑了我们目前掌握的信息。你 不应过分依赖这些前瞻性陈述。这些信念、假设和期望可能会由于许多可能的事件或因素而发生变化,而并非所有的事件或因素都是我们所知道的。这些因素在 “第 1A 项” 下讨论。风险因素” 见我们截至2022年12月31日止年度的10-K表年度报告以及我们向美国证券交易委员会提交的其他 文件。如果发生变化,我们的业务、财务状况、流动性和经营业绩可能与我们的前瞻性陈述中表达的存在重大差异 。任何前瞻性陈述仅在发表之日起生效。随着时间的推移,新的风险和 不确定性会出现,我们无法预测这些事件或它们会如何影响我们。除非法律要求,否则我们没有义务也不打算 公开更新或修改任何前瞻性陈述,无论是由于新信息、未来事件还是其他原因。 此外,本演示文稿还包含某些未经审计的历史和形式信息和指标,这些信息和指标是基于Summit Hotel Properties, Inc. 或第三方维护或 生成的历史数据或计算得出的。本演示文稿包含统计数据和其他数据,这些数据可能是从第三方提供的信息 中获得或汇编而成的。 3 |

| 非公认会计准则财务指标 我们披露了某些 “非公认会计准则财务指标”,这些指标衡量了我们的历史财务业绩。非公认会计准则财务指标是非公认会计原则(“GAAP”)规定的财务指标。这些衡量标准如下:(i)运营资金(“FFO”)和调整后的运营资金 (“AFFO”),(ii)扣除利息、税项、折旧和摊销前的收益(“息税折旧摊销前利润”),房地产利息、税项、折旧和摊销前的收益 (“ebitDare”)和调整后的ebitDare(如下所述)。我们提醒投资者,根据我们对非公认会计准则财务指标的定义 列报的金额可能无法与其他公司披露的类似指标相提并论,因为并非所有公司都以相同的方式计算这些非公认会计准则财务指标。我们的 非公认会计准则财务指标应与净收益(亏损)一起考虑,但不能作为衡量我们经营业绩的净收益(亏损)的替代方案。我们的非公认会计准则 财务指标可能包括由于功能要求为资本支出、财产 收购、还本付息义务以及其他承诺和不确定性节省资金而可能无法供我们自由使用的资金。尽管我们认为我们的非公认会计准则财务指标可以增进对我们财务状况和经营业绩的理解 ,但与公认会计准则规定的可比 指标(例如净收益(亏损)相比,这些非公认会计准则财务指标不一定能更好地衡量任何趋势。 FFO 和 AFFO 根据Nareit的定义,FFO代表净收入或亏损(根据公认会计原则计算),不包括优先股息、出售不动产 财产的收益(或亏损)、房地产资产的减值损失、被公认会计原则变更的累积影响,以及与房地产资产相关的折旧和 摊销以及未合并的调整合伙企业和合资企业。AFFO代表FFO,不包括递延 融资成本、特许经营费、股票薪酬支出、交易成本、债务交易成本、赎回优先股溢价、 净伤亡损失、非现金利息收入和递延所得税资产的非现金所得税相关调整的摊销。除非另有说明,否则我们将提供适用于普通股和普通单位的FFO和AFFO 。我们之所以提出FFO和AFFO,是因为我们认为FFO和AFFO是衡量我们运营 业绩的重要补充指标,并认为证券分析师、投资者和其他利益相关方在评估房地产投资信托基金时经常使用FFO和AFFO 。FFO和AFFO旨在排除GAAP历史成本折旧和摊销,后者假设房地产资产 的价值随着时间的推移而急剧下降。但是,从历史上看,房地产价值会随着市场状况的变化而上涨或下跌。由于 FFO 和 AFFO 不包括与房地产资产相关的折旧和摊销 、不动产处置的损益和房地产资产的减值损失,以及与住宿 房产收购活动和债务相关的某些交易成本,因此 FFO 和 AFFO 提供的绩效衡量标准与同比相比,反映 入住率、客房利率、运营成本、开发活动和利息成本趋势对运营的影响,提供从净收入来看,前景并不明显。我们对 FFO 的计算与NAReit定义的FFO的计算略有不同,该FFO与报告公司办公室资产的折旧和摊销费用有关,即 de minimus。我们对FFO的计算也可能与其他股票房地产投资信托基金使用的FFO计算方法不同,因此,可能无法与这些 其他房地产投资信托基金相提并论。不应将FFO和AFFO视为净收益(亏损)(根据公认会计原则计算)的替代方案,以此作为我们流动性的指标,也不表示可用于为我们的现金需求提供资金的资金,包括我们支付股息或进行分配的能力。在本财报补充文件中注明的地方,除非另有说明,否则FFO 是基于我们对FFO的计算,而不是NAREIT定义的FFO的计算。 4 |

| 非公认会计准则财务指标(续) ebitDare和调整后的ebitDare 2017年9月,Nareit提出了一项名为ebitDare的标准化绩效衡量标准,该衡量标准基于息税折旧摊销前利润,预计将提供有关房地产投资信托基金作为房地产公司的更多相关信息,以支持普通投资者日益增长的兴趣。得出的结论是 ,尽管敬业的房地产投资信托基金投资者长期以来一直习惯于利用该行业的补充指标,例如FFO和净营业收入 (“NOI”)来评估房地产投资信托基金作为房地产公司的投资质量,但将 作为房地产公司的房地产投资信托基金的普通投资者也将有所帮助 作为更广为人知和理解的补充业绩衡量标准。eBitDare旨在作为一项补充的非公认会计准则 绩效衡量标准,独立于公司的资本结构,并将为衡量 公司与其他房地产投资信托基金相比的企业价值提供统一的基础。根据Nareit的定义, ebitDare按息税折旧摊销前利润计算,不包括:(i)处置财产的亏损和收益以及(ii)资产减值(如果有)。我们 认为,eBitDare对投资者评估我们的经营业绩很有用,因为它可以让投资者表明我们有能力承担和偿还债务,满足一般运营费用,进行资本支出,为其他现金需求提供资金或将现金再投资于我们的业务。我们还认为,通过从经营业绩中去除资产基础 (主要是折旧和摊销)的影响,它可以帮助投资者有意义地评估和比较我们不同时期的运营业绩。 我们在评估业绩时对eBitDare进行了额外调整,因为我们认为,将下述某些额外的非经常性或不寻常项目排除在外,为投资者提供了有关我们持续经营业绩的有用补充信息。我们认为 ,调整后的eBitDare的列报与公认会计原则的净收入列报相结合,对投资者评估我们的 经营业绩很有用,因为它可以让投资者表明我们有能力承担和偿还债务、支付一般运营费用、进行 资本支出、为其他现金需求提供资金或将现金再投资于我们的业务。我们还认为,通过从我们的经营 业绩中去除资产基础(主要是折旧和摊销)的影响,它可以帮助投资者对我们不同时期的运营业绩进行有意义的评估和比较 。 5 |

| 目录 第一节前瞻性陈述和非公认会计准则财务指标披露 第二节公司财务时间表 第三节运营和财产层面附表 第四节资本和债务明细表 第五节资产上市 6 |

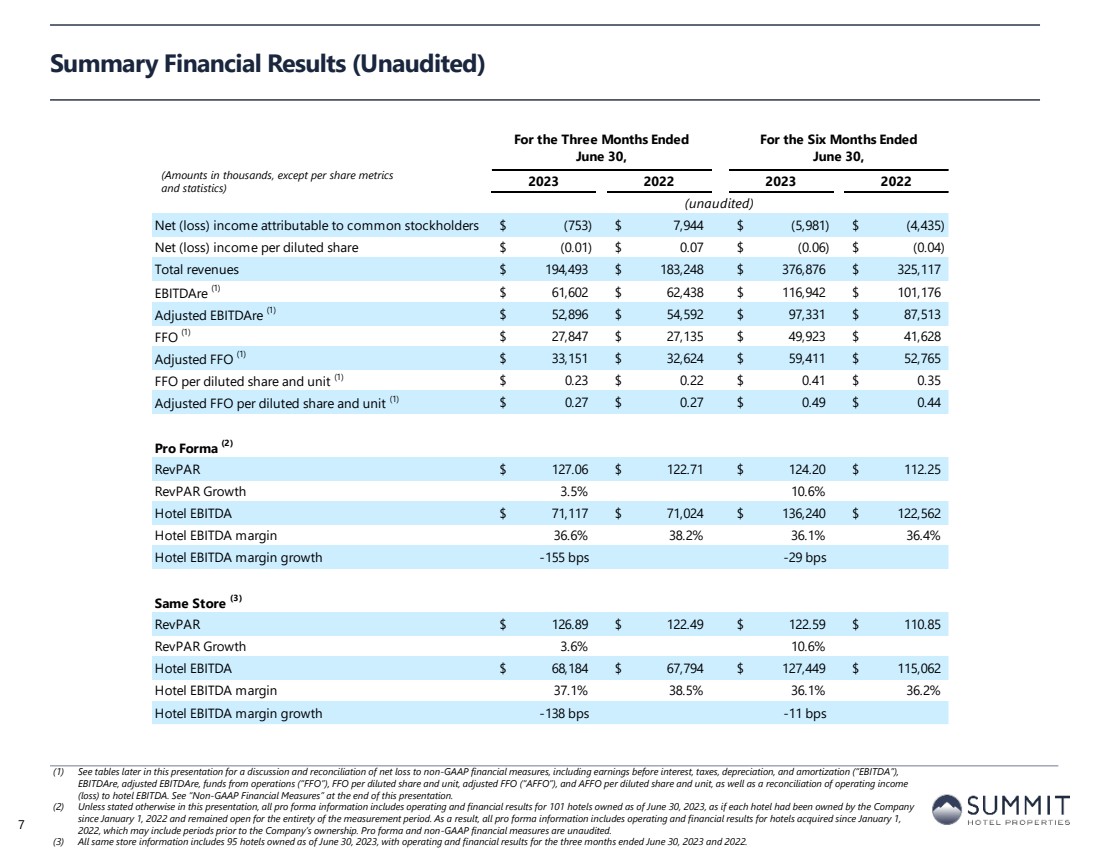

| 在截至6月30日的三个月中, 截至6月30日的六个月中, 2023 2023 2023(未经审计) 归属于普通股股东的净(亏损)收益 $ (753) $ (5,981) $ (4,435) 摊薄后每股净(亏损)收益 $ (0.01) $ (0.06) $ (0.04) 总收入 194,493 美元 183,248 美元 376,876 美元 325,117 美元 ebitDare (1) 61,602 美元 62,438$ 116,942$ 101,176 调整后的 ebitDare (1) 52,896 美元 54,592 美元 97,513$ 27,135 49,923 美元 41,628 美元调整后的 FFO (1) 33,151 美元 32,624 美元 59,411 美元 52,765 美元 FFO 摊薄后每股 52,765 美元单位 (1) 0.23 美元 0.22 美元 0.41 美元 0.35 摊薄后每股调整后 FFO 和单位 (1) 0.27 美元 0.27 美元 0.49 美元 0.44 Pro Forma (2) revPAR $127.06$ 124.20$ 112.25 RevPAR 增长 3.5% 10.6% 酒店息税折旧摊销前利润 71,117 美元 71,024 美元 136,240 美元 122,200 美元 562 酒店息税折旧摊销前利润率 36.6% 38.2% 36.1% 36.4% 酒店息税折旧摊销前利润率增长 -155 个基点-29 个基点 同店 (3) RevPAR $126.89$ 122.59$ 110.85 RevPAR Growth 3.6% 酒店息税折旧摊销前利润68,184 美元 67,449 美元 17,449 美元 15,062 酒店息税折旧摊销前利润率 37.1% 38.5% 36.1% 36.2% 酒店息税折旧摊销前利润率增长 -138 个基点-11bps 财务业绩摘要(未经审计) (1) 有关净亏损与非公认会计准则财务指标的讨论和对账,包括扣除利息、税项、折旧和摊销前的收益(“EBITDA”)、 ebitDare、调整后的 ebitDare、运营资金(“FFO”)、摊薄后每股和单位的 FFO(“”),以及摊薄后每股和单位的AFFO,以及营业收入 (亏损)与酒店息税折旧摊销前利润的对账。请参阅本演示文稿末尾的 “非公认会计准则财务指标”。 (2) 除非本演示文稿中另有说明,否则所有预估信息都包括截至2023年6月30日拥有的101家酒店的运营和财务业绩,就好像每家酒店自2022年1月1日起归公司 所有,并在整个衡量期内一直营业。因此,所有预估信息都包括自 2022 年 1 月 1 日以来收购的酒店的运营和财务业绩,其中可能包括公司拥有所有权之前的时期。预计财务指标和非公认会计准则财务指标未经审计。 (3) 所有相同的门店信息包括截至2023年6月30日拥有的95家酒店,以及截至2023年6月30日和2022年6月30日的三个月的运营和财务业绩。 (金额以千计,每股指标 和统计数据除外) 7 |

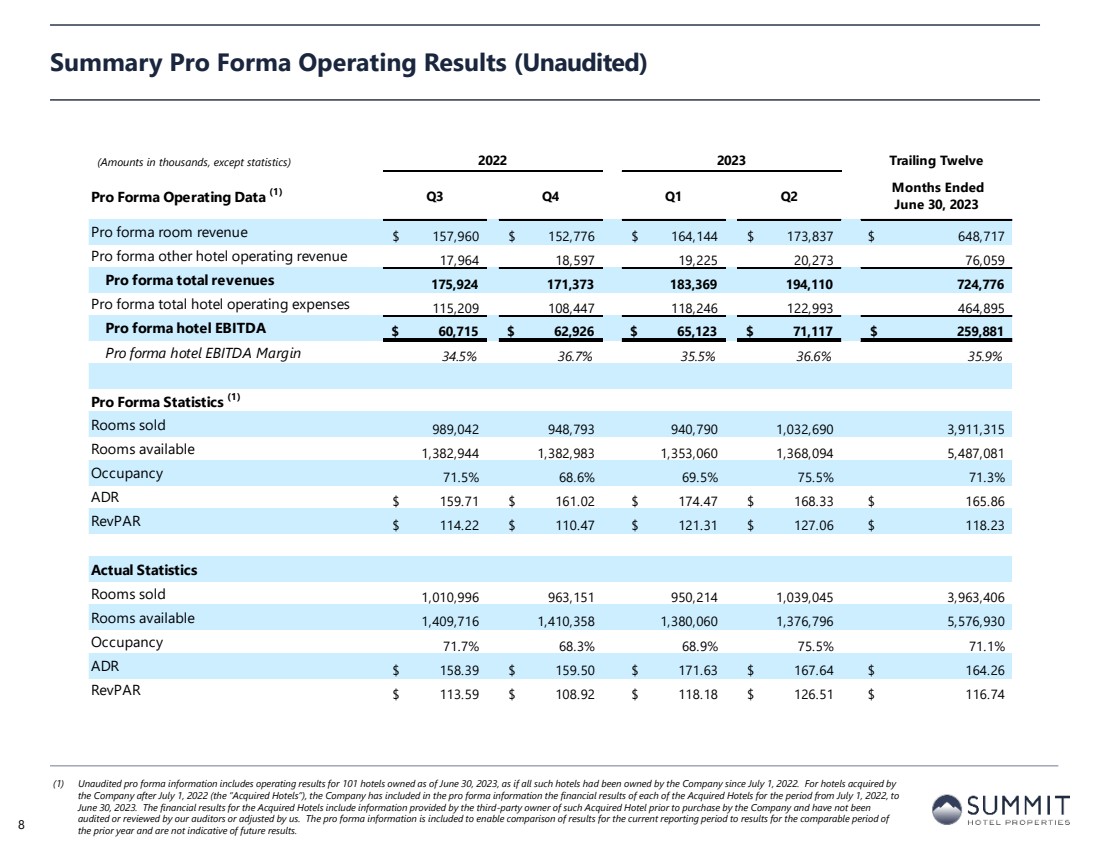

| 2022 2023 Trailing Twelve Pro Forma 运营数据 (1) 第三季度第四季度第二季度截止 2023 年 6 月 30 日 预计客房收入 157,960 美元 152,776 美元 164,144 美元 173,837 美元 648,717 Pro forma 其他酒店营业收入 17,964 18,597 19,225 20,273 76,059 Pro forma 924 171,373 183,369 194,110 724776 预计酒店总运营费用 115,209 108,447 118,246 122,993 464,895 Pro forma 酒店息税折旧摊销前利润 60,715 美元 62,926 美元 71,117 美元 259,881 Pro forma 酒店息税折旧摊销前利润率 34.5% 36.7% 35.6% 9% Pro Forma Statistics (1) 房间已售出 989,042 948,793 940,790 1,032,690 3,911,315 可用房间 1,382,944 1,382,983 1,353,060 1,368,094 5,487,081 入住率 71.5% 69.5% 71.3% ADR 159.71$ 164.47$ 165.33$ 165.86$ revPAR 114.22$ 110.47$ 121.31$ 127.06$ 118.23 实际统计数据 房间已售出 1,010,996 963,151 950,214 1,039,045 3,963,406 可用房间 1,409,716 1,380,060 1,376,796 576,930 入住率 71.7% 68.9% 75.5% ADR $158.39 $159.50 $171.63$ 167.64$ 164.26 RevPAR $113.59 $108.92$ 118.18$ 126.51$ 116.74 Summary Pro Forma 运营摘要业绩(未经审计) (1) 未经审计的预估信息包括截至2023年6月30日拥有的101家酒店的经营业绩,好像所有此类酒店自2022年7月1日以来均归公司所有。对于 公司在2022年7月1日之后收购的酒店(“被收购的酒店”),公司已在预估信息中包括了2022年7月1日至2023年6月30日期间每家被收购酒店的财务业绩。被收购酒店的财务业绩包括在公司收购之前由该被收购酒店的第三方所有者提供的信息,且未经我们的审计师审计或审查,也未经过我们的调整。包含预估信息是为了能够将当前报告期的业绩与上一年可比期 的业绩进行比较,并不表示未来的业绩。8(金额以千计,统计数据除外) |

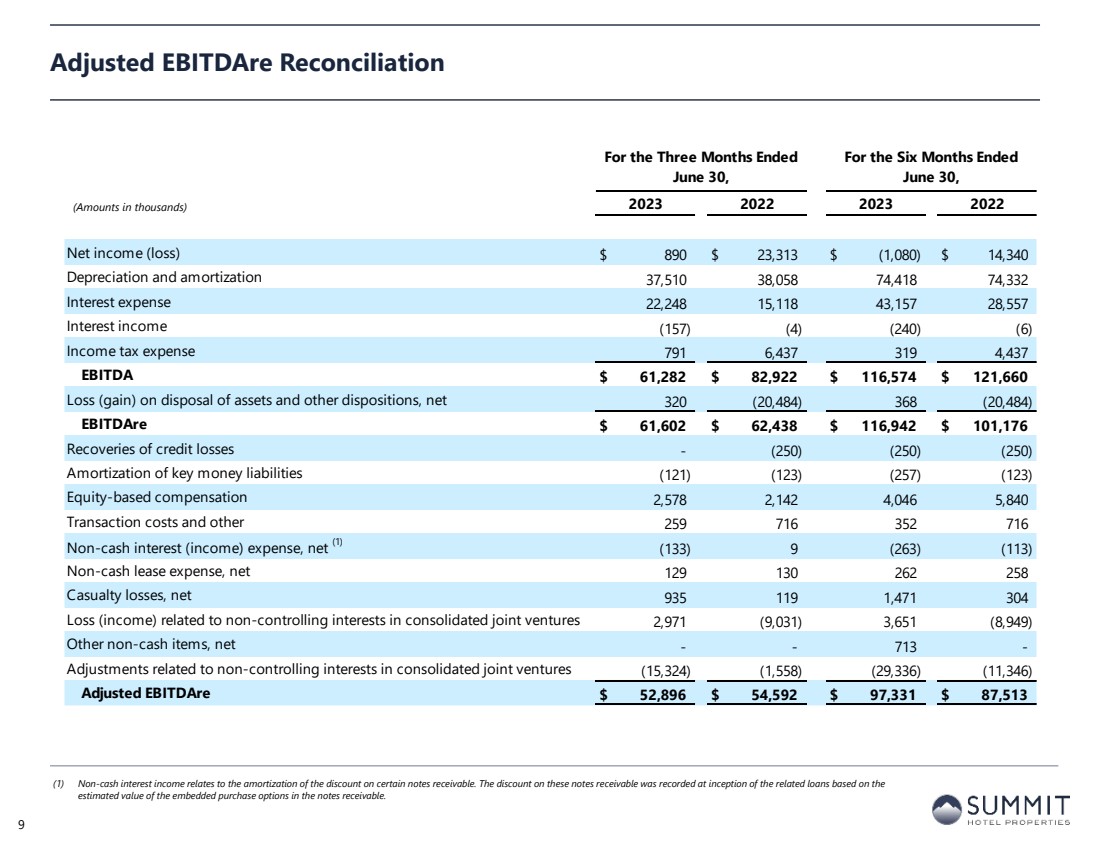

| 在截至6月30日的三个月中, 截至6月30日的六个月中, 2023 2023 2023 年净收入(亏损)890 美元 23,313 美元 (1,080) 14,340 美元折旧和摊销 37,510 38,058 74,332 利息支出 22,248 15118 43,157 28,557 利息收入 (157) (4)) (240) (6) 所得税支出 791 6,437 329 437 息税折旧摊销前利润 61,282 美元 82,922 美元 116,574 美元 121,660 处置资产和其他处置的亏损(收益),净额 320 (20,484) 368 (20,484) ebitDare 61,602 美元 62,438 美元 116,438 美元 942$ 101,176 信贷损失的追偿-(250) (250) 主要货币负债的摊销 (121) (123) (257) (123) 基于股票的薪酬 2,578 2,142 46 5,840 交易成本和其他 259 716 352 716 非现金利息(收入)支出,净额 (1) (133) 9 (263) (113) 非现金租赁费用,净额 129 130 262 258 意外伤害损失,净额 935 119 71 304 与合并合资企业中非控股权益相关的亏损(收入)2,971 (9,031) 3,651 (8,949) 其他非现金项目,净额--713- 与合并合资企业中非控股权益相关的调整 (15,324) (1,558) (29,336) (11,346) 调整后的 ebitDare 52,896 美元 54,592 美元 97,331$ 87,513 调整后的 ebitDare 对账 (1) 非现金利息收入与某些应收票据折扣的摊销有关。这些应收票据的折扣是在相关贷款开始时根据应收票据中嵌入的购买期权的 估计价值记录的。 9(金额以千计) |

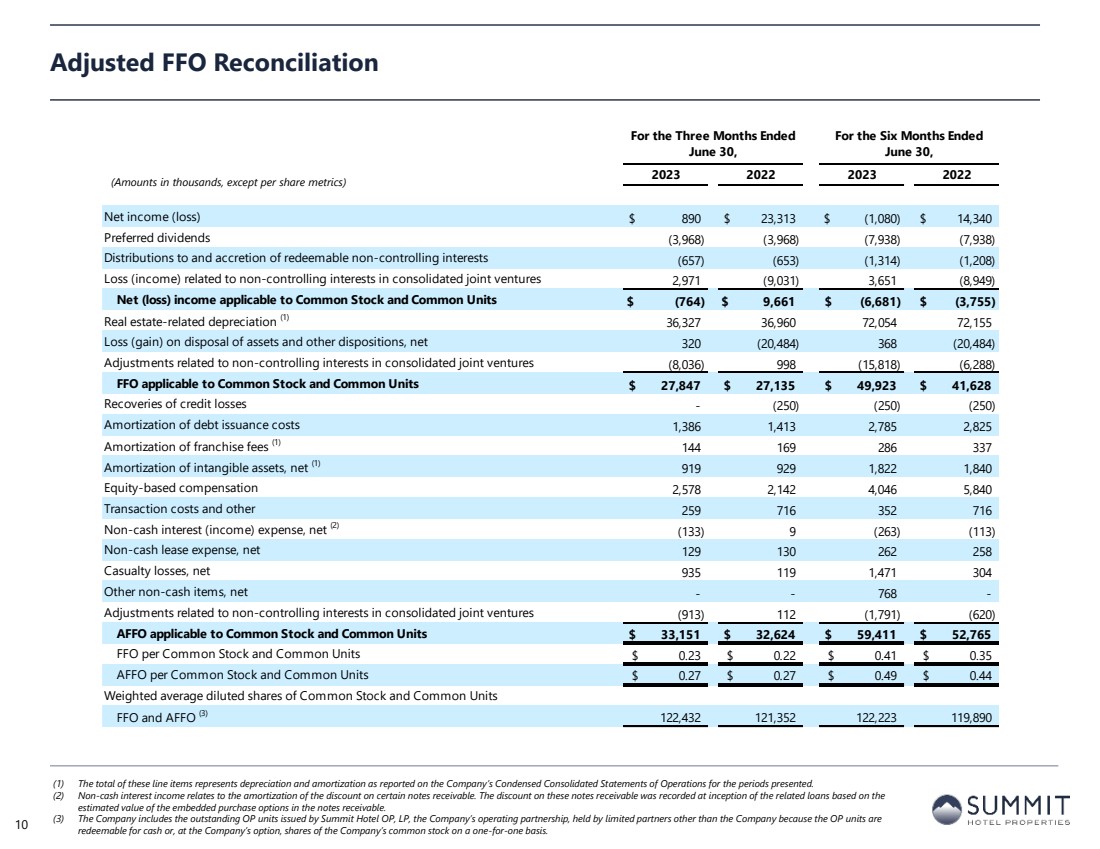

| 在截至6月30日的三个月中, 截至6月30日的六个月中, 2023 2023 2023 年净收益(亏损)890 美元 23,313 美元 (1,080) 14,340 美元优先股息 (3,968) (3,968) (7,938) 可赎回非控股权益的分配和增加 (657) (653) (1,314) (1,208) 与合并合资企业中非控股权益相关的亏损(收入)2,971 (9,031) 3,651 (8,949) 适用于普通股和普通单位的净(亏损)收入 (764) 9,661 美元 (6,681) $ (3,755) 房地产相关折旧 (1) 36,339 2736,960 72,054 72,155 处置资产和其他处置的亏损(收益),净额 320 (20,484) 368 (20,484) 与合并合资企业中非控股权益相关的调整 (8,036) 998 (15,818) (6,288) FFO 适用于普通股和普通单位 27,847 美元 27,135 美元 49,923 美元 41,628 美元收回信贷损失-(250) (250) (250) 债务发行摊销成本 1,386 1,413 2,785 2,825 特许经营费摊销 (1) 144 169 286 337 无形资产摊销,净额 (1) 919 929 1,840 股权薪酬 2,578 2,1424,046 5,840 交易成本和其他 259 716 352 716 非现金利息(收入)支出,净额 (2) (133) 9 (263) (113) 非现金租赁费用,净额 129 130 262 258 意外伤害损失,净额 935 119 1,471 304 其他非现金项目,净额--768- 与合并合资企业中非控股权益相关的调整 (913) 112 1,76 (91) (620) AFFO 适用于普通股和普通股 33,151 美元 32,624 美元 59,411 美元 52,765 美元 FFO 每股普通股和普通单位 0.23$ 0.22$ 0.41$ 0.35 AFFO 0.27$ 0.49$ 0.44普通股和普通单位 FFO 和 AFFO (3) 122,432 121,352 122,223 119,890 调整后的 FFO 对账 (1) 这些细列项目的总额代表公司简明合并运营报表中报告的折旧和摊销。 (2) 非现金利息收入与某些应收票据折扣的摊销有关。这些应收票据的折扣是在相关贷款开始时根据应收票据中嵌入的购买期权的 估计价值记录的。 (3) 公司包括公司的运营合伙企业 Summit Hotel OP, LP 发行的已发行的 OP 单位,由公司以外的有限合伙人持有,因为 OP 单位 可以一比一地兑换成现金或公司选择的公司普通股。10(金额以千计,每股指标除外) |

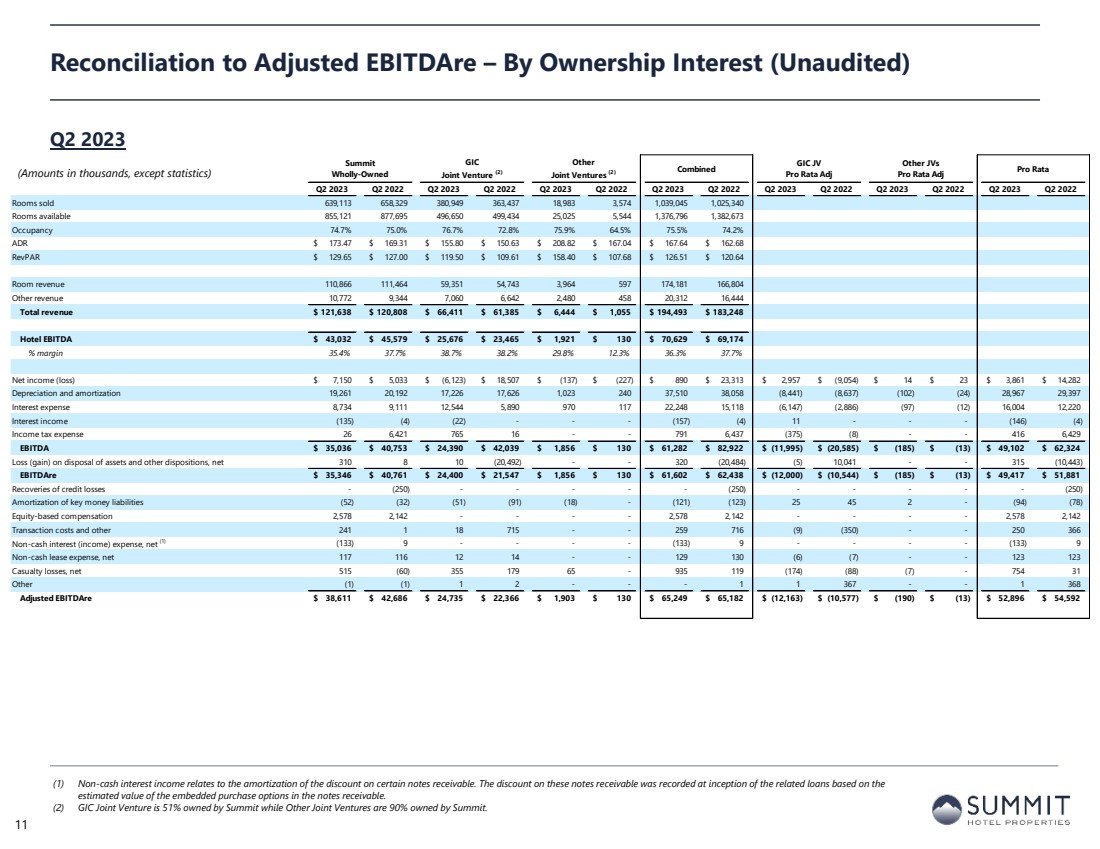

| Summit 全资 GIC 合资企业 (2) 其他 合资企业 (2) 合并的 GIC 合资企业 Pro Rata Adj 其他合资企业 2023 年第二季度 2022 年第二季度 2022 年第二季度 2022 年第二季度 2022 年第二季度 2 2023 年第二季度 2022 年第二季度 2022 年第二季度 2022 年第二季度客房已售出 639,113 658,329 380,949 363,437 18,983 3,574 1,039,045 1,025,340 间客房可用 855,121 877,695 496 494 25,544 1,376,796 1,382,673 入住率 75.0% 76.7% 72.8% 75.9% 64.5% 75.5% 74.2% ADR $173.47$ 169.31$ 155.80$ 150.63$ 208.82$ 167.04$ 167.64162.68 美元 revPAR $129.65$ 127.00$ 119.50$ 109.61$ 158.40$ 107.68$ 126.51$ 120.64 房间收入 110,866 111,464 59,351 543 3,964 597 174,181 166,804 其他收入 10,772 9,444 7,060 6,480 458 总计收入 121,638 美元 120,808 美元 66,411 美元 61,385 美元 6,444 美元 1,055 美元 194,493 美元 183,248 酒店息税折旧摊销前利润 43,032 美元 45,579 美元 25,676 美元 1,921 美元 130 美元 70,629 美元 69,174% 利润率 35.4% 37.7% 38.7% 29.3% 36.3% 3% 37.7% 净收入(亏损)7,150 美元 5,033 美元 (6,123) 18,507 美元 (137) $ (227) 890$ 23,313$ 2,957$ (9,054) 14$ 23 3,861$14,282 折旧和摊销 19,261 20,192 17,226 17,626 1,023 240 37,510 38,058 (8,441) (8,637) (102) (24) 28,967 29,397 利息支出 8,734 9118 5,890 970 117 228 15,118 (2,886) (97) (12) 16,004 12,220 利息收入 (135) (4) (22)--(157) (4) 11--(146) (4) 所得税支出 26 6,421 765 16--791 6,437 (375) (8)-416 6,429 息税折旧摊销前利润 35,036 美元 40,753 美元 24,039 美元 1,856 美元 130 美元 61,282 美元 82,922 美元 (11,995) $ (20,585) $ (185) $ (13) 49,102 美元 62,324 处置资产和其他处置的亏损 (收益),净额310 8 10 (20,492)-320 (20,484) (5) 10,041--315 (10,443) ebitDare $35,346$ 40,761$ 21,547$ 130$ 61,602$ 62,438$ (12,000) $ (10,544) $ (185) $ (13) 49,417$ 51,881 信贷损失的追偿-(250)----(250)----(250) 主要货币负债的摊销 (52) (32) (51) (91) (18)-(121) (123) 25 45 2-(94) (78) 股票薪酬 2,578 2,142----2,578 2,142 交易成本和其他 241 1 18 715--259 716 (9) (350)-250 366 非现金利息(收入)支出,净额 (1) (133) 9----(133) 9---(133) 9 非现金租赁费用,净额 117 116 12 14--129 130 (6) (7)-123 伤亡损失,净额 515 (60) 355 179 65-935 119 (88) (7)-754 31 其他 (1) (1) 1 2--1 367-1 357 68 调整后息税折旧摊销前利息 38,611 美元 42,686 美元 24,735 美元 22,366 美元 1,903 美元 130 美元 65,249 美元 65,182 美元 (12,163) $ (10,577) $ (190) $ (13) 52,896 美元 54,592 美元 — 按所有权利息(未经审计) 2023 年第二季度非现金利息收入(1)与某些应收票据折扣的摊销有关。这些应收票据的折扣是在相关贷款开始时根据应收票据中嵌入的购买期权的 估计价值记录的。 (2) GIC合资企业由Summit持有51%的股权,而其他合资企业由Summit持有90%的股权。 11(金额以千计,统计数据除外) |

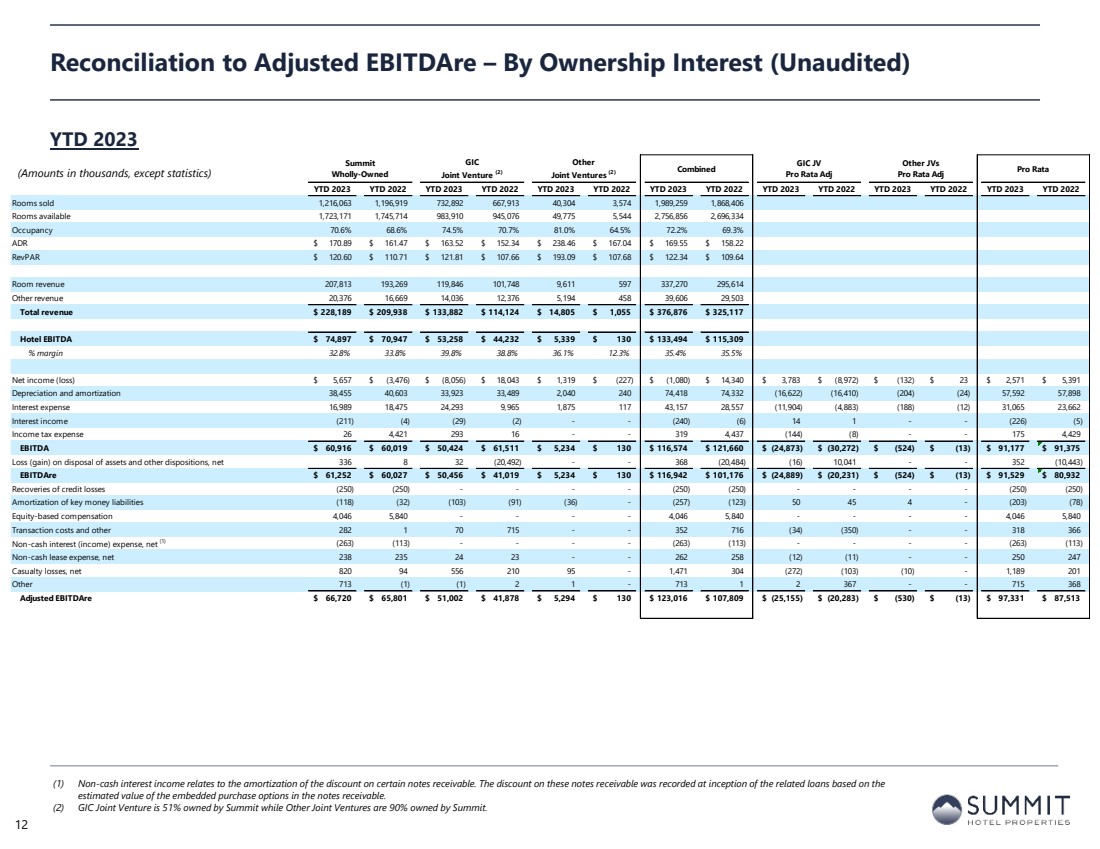

| Summit 全资 GIC 合资企业 (2) 其他 合资企业 (2) 合并的 GIC 合资企业 Pro Rata Adj 其他合资企业 2023 年初至今 2023 年初至今 2023 年年初至今 2023 年初至今 2023 年年初至今 2022 年初至今 2022 年初至今 2022 年初至今 2022 年初至今 2023 年初至今 2022 年客房售出 1,216,063 1,196,919 732,892 667,913 40,304 3,574 1,989,259 1,868,406 可用客房 1,723,171 1,745,910 945,076 4975 544 2,756,334 入住率 70.6% 68.6% 71.7% 64.5% 72.2% 69.3% ADR $170.89$ 161.47$ 163.52$ 152.34$238.46$ 167.04$ 169.55$ 158.22 revPAR 120.60$ 110.71$ 121.81$ 107.66$ 193.09$ 107.68$ 122.34$ 109.64 房间收入 207,813 19,269 119,846 101,748 9,611 597 3376 295,614 其他收入 20,376 16,669 14,036 5,194 458 39,606 29,503 总收入 228,189 美元 209,938 美元 133,882 美元 114,124 美元 14,805 美元 1,055 美元 376,876$ 325,17 酒店息税折旧及摊销前利润 74,897 美元 53,258 美元 44,232 美元 130 美元 133,494 美元 32.8% 利润率 32.8% 3.8% 39.8% 38.8% 36.1% 12.3% 35.4% 35.5% 净收入(亏损)5,657 美元 (3,476) $ (8,056) $18,043 美元 1,319 美元 (227) $ (1,080) 14美元,340$ 3,783 美元 (8,972) $ (132) 23 美元 2,571 美元 5,391 折旧和摊销 38,455 40,603 33,923 33,489 2,040 240 74,418 74,332 (16,622) (16,410) (204) (24) 57,592 57,898 利息支出 16,989 18,475 240 293 9,965 1,875 117 43,157 28,557 (11,904) (4,883) (188) (12) 31,065 23,662 利息收入 (211) (4) (29) (2)-(240) (6) 14 1-(226) (5) 所得税支出 26 4,421 293 16--319 437 (144) (8)--175 429 息税折旧摊销前利润 60,916 美元 60,019 美元 50,424 美元 61,511 美元 5,234 美元 130 美元 116,574 美元 (24,873) $ (30,272) $ (524) $ (13) 91,177 美元 91,375 美元亏损 (处置资产和其他处置后的收益),净额 336 8 32 (20,492)-368 (20,484) (16) 10,041-352 (10,443) ebitDare 61,252 美元 60,027 美元 50,456 美元 41,019 美元 5,234 美元 130 美元 116,942 美元 (24,889) $ (20,231) $ (524) $ (13) 91,529$ 80,932 信贷损失的收回 (250) (250)---(250)---(250) (250) 主要货币负债摊销 (118) (32) (103) (36)-(257) (123) 50 45 4-(203) (78)) 基于股票的薪酬 4,046 5,840---4,046 5,840---4,046 5,840 交易成本和其他 282 1 70 715--352716 (34) (350)--318 366 非现金利息(收入)支出,净 (1) (263) (113)---(263) (113)---(263) (113) 非现金租赁费用,净额 238 235 24 23-262 258 (12) (11)-250 247 伤亡损失,净值 820 94 57 56 210 95-1,471 304 (272) (103) (10)-1,189 201 其他 713 (1) (1) 2 1-713 1 2 367-715 368 调整后的 ebitDare 66,720 美元 65,801 美元 51,878 美元 51,878 美元 130 美元 123,016$ (20,285) $ (20,285) $ (20,285) 3) $ (530) $ (13) 97,331 美元 87,513 美元 87,513 美元调整后息税折旧摊销存款对账——按所有权利息划分(未经审计) YTD 2023 (1) 非-现金利息收入与某些应收票据折扣的摊销有关。这些应收票据的折扣是在相关贷款开始时根据应收票据中嵌入的购买期权的 估计价值记录的。 (2) GIC合资企业由Summit持有51%的股权,而其他合资企业由Summit持有90%的股权。 12(金额以千计,统计数据除外) |

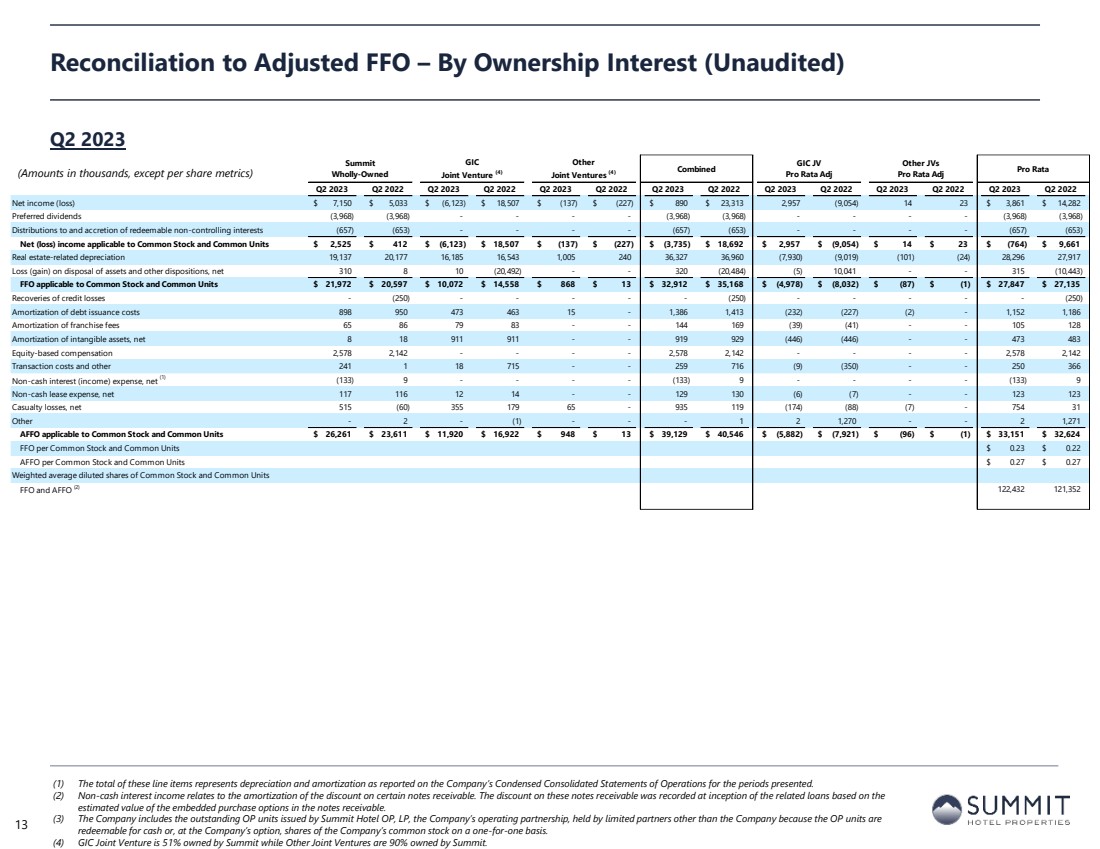

| Summit 全资 GIC 合资企业 (4) 其他 合资企业 (4) 合并的 GIC 合资企业 Pro Rata Adj 其他合资企业 2023 年第二季度 2022 年第二季度 2022 年第二季度 2022 年第二季度 2022 年第二季度 2022 年第二季度 2022 年第二季度 2023 年第二季度 2022 年第二季度 2022 年第二季度净收入(亏损)7,150 美元 5,033 美元 (6,123) 18,507 美元 (137) (227) 890 美元 23,313 2,957 (9,054) 14 23 3,861 美元 14,282 美元优先股息 (3,968)--(3,968)----(3,968) (3,968) 可赎回的非控股权益的分配和增加 (657) (653)---(657)) (653)----(657) (653) 适用于普通股和普通单位的净(亏损)收入 2,525 美元 412 美元 (6,123) 18,507 美元 (137) $ (227) $ (3,735) $18,692$ 2,957$ (9,054) $14$ 23$ (764) 9,661 美元相关折旧 19,137 20,177 16,185 16,185 16,543 1,005 240 36,327 36,960 (7,930) (9,019) (101) (24) 28,296 27,917 处置资产和其他处置的亏损(收益),净额 310 8 10 (20,492)--320 (20,484) (5) 10,041-315 (10,041) (10,041) (10,041) 443) FFO 适用于普通股和普通股 21,972 美元 20,597 美元 10,072 美元 14,558 美元 868$ 13 美元 32,912 美元 35,168$ (4,978) $ (8,032) $ (87) $ (1) 27,847 美元 27,135 收回信贷损失-(250)----(250) 债务发行摊销成本 898 950 473 463 15-1,386 1,413 (232) (227) (2)-1,186 摊销特许经营费 65 86 79 83--144 169 (39) (41)-105 128 无形资产摊销,净额 8 18 911 911--919 929 (446) (446)--473 483 基于股票的薪酬 2,578 2,142---2,578 2,142 交易成本和其他 241 1 18 715--259 716 (9) (350)--250 366 非现金利息(收入)支出,净额 (1) (133) 9-----(133) 9---(133) 9 非现金租赁费用,净额 117 116 12 14-129 130 (6) (7)-123 伤亡损失,净额 515 (60) 355 179 65-935 119 (88) (7)-754 31 其他-(1)--1 2 1,270--2 1,271 AFFO 适用于普通股和普通股 26,261 美元 23,611 美元 11,920 美元 16,922 美元 948$ 13$ 39,129$ 40,546 美元 (5,882) $ (7,921) $ (96) (1) 33,151 美元 32,624 美元 FFO 每股普通股和普通单位 0.23 美元 AFFO 每股普通股和普通单位 0.27 美元 0.27 美元 0.27 加权平均稀释普通股股票和普通单位 FFO 和 AFFO (2) 122,432 121,352 与调整后FFO的对账——按所有权利息划分(未经审计) 2023年第二季度 (1) 这些细列项目的总额代表公司简明合并运营报表中报告的折旧和摊销。 (2) 非现金利息收入与某些应收票据折扣的摊销有关。这些应收票据的折扣是在相关贷款开始时根据应收票据中嵌入的购买期权的 估计价值记录的。 (3) 公司包括公司的运营合伙企业Summit Hotel OP, LP发行的已发行OP单位,由公司以外的有限合伙人持有,因为OP单位可以一比一地兑换成现金或公司选择的公司普通股。 (4) GIC合资企业由Summit持有51%的股权,而其他合资企业由Summit持有90%的股权。 13(金额以千计,每股指标除外) |

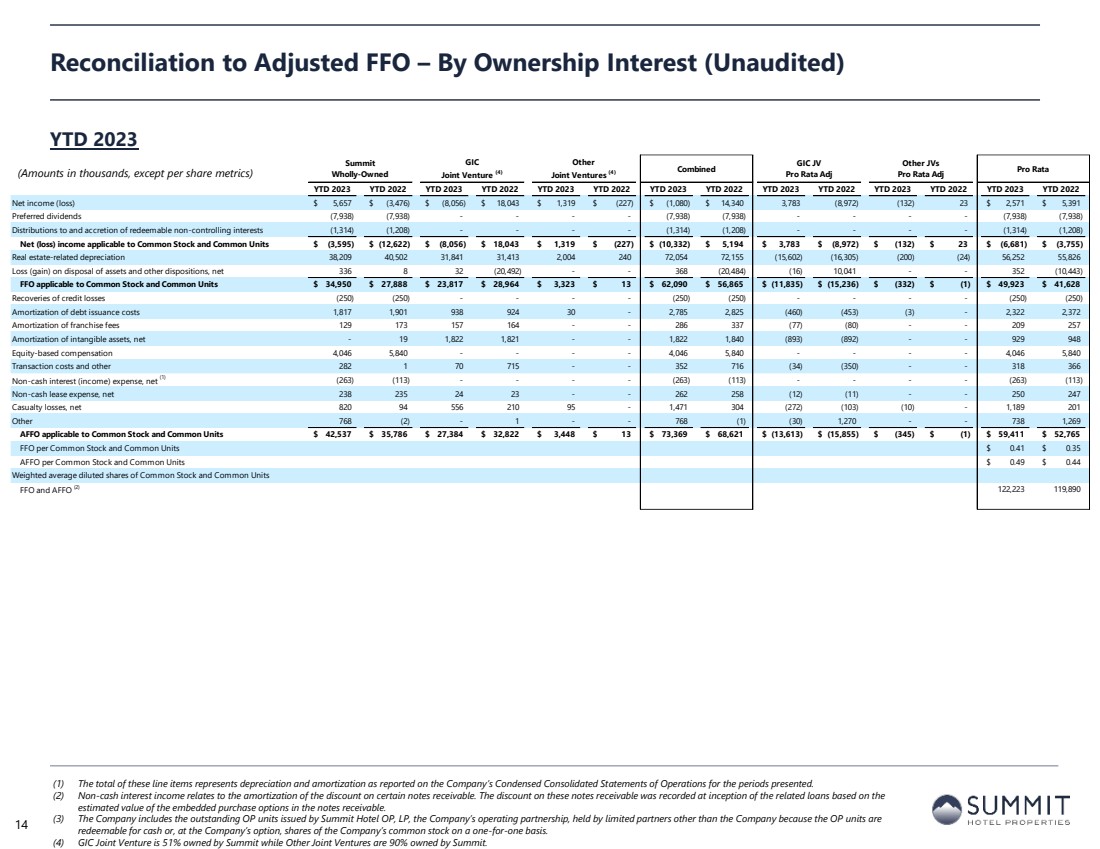

| Summit 全资 GIC 合资企业 (4) 其他 合资企业 (4) 合并的 GIC 合资企业 Pro Rata Adj 其他合资企业 2023年年初至今2023年年初至今2023年年初至今2023年年初至今2023年年初至今2023年年初至今2023年年初至今2023年年初至今2023年年初至今2023年年初至今2023年年初至今2023年年初至今2023年年初至今2023年年初至今2023年年初至今2023年年初至今2023年年初至今2023年年初至今2022年初至今202) 5,657 美元 (3,476) $ (8,056) 18,043 美元 1,319 美元 (227) $ (1,080) 14,340 3,783 美元 (8,972) (132) 23$ 2,571$ 5,391 优先股息 (7,938)--(7,938)--(7,938) (7,938)--(7,938) (7,938)--(7,938) (7,938)--(7,938) (7,938) (7,938)--(7,938) (7,938)--(7,938) (938) 可赎回的非控股权益的分配和增加 (1,314) (1,208)---(1,314) (1,208)---(1,314) (1,208) 适用于普通股和普通单位的净(亏损)收入 (3,595) 美元 (12,622) $ (8,056) 18,043 美元 1,319 美元 (227) $ (10,332) 5,194 美元 3,783 美元 (8,972) $ (132) 23 美元 (6,681) $ (3,755) 房地产相关折旧 38,209 40,502 31,841 31,413 2,004 240 72,054 72,155 (15,602) (16,305) (24) 56,252 55,826 处置资产和其他处置的亏损(收益),净额 3636 8 32 (20,492)-368 (20,484) (16) 10,041--352 (10,443) FFO 适用于普通股和普通单位 34,950 美元27,888 美元 23,817 美元 28,964 美元 3,323$ 13$ 62,090$ 56,865$ (11,835) $ (15,236) $ (332) $ (1) 49,923 美元 41,628 信贷损失追偿 (250) (250)---(250) {br Amortization} 的债务发行成本 1,817 1,901 938 924 30-2,785 2,825 (460) (453) (3)-2,322 2,372 特许经营费的摊销 129 173 157 164--286 337 (77) (80)-209 257 无形资产摊销,净额-19 1,822 1,821-1822 1,840 (893)-99 29 948 基于股票的薪酬 4,046 5,840----4,046 5,840---4,046 5,840 交易成本还有其他 282 1 70 715--352 716 (34) (350)--318 366 非现金利息(收入)支出,净 (1) (263) (113)---(263) (113) (113) 非现金租赁费用,净额 238 235 24 23-262 (12) (11)-250 247 伤亡损失,净额 820 94 556 210 95-1,471 304 (272) (103) (10)-1,189 201 其他 768 (2)-1-768 (1) (30) 1,270-738 1,269 AFFO 适用于普通股和普通股 42,537 美元 35,784 美元 32,822 美元 3,448 美元 13 748 美元 3,369$ 68,621$ (13,613) $ (15,855) $ (345) $ (1) 每股普通股 59,411 美元 52,765 美元 FFO 以及普通单位 0.41 美元 0.35 AFFO 每股普通股和普通单位 0.49 美元 0.44 加权平均摊薄后普通股和普通股 FFO 和 AFFO (2) 122,223 119,890 与调整后的 FFO 的对账——按所有权利息(未经审计) YTD 2023 (1) 这些细列项目总额为公司简明合并报表中报告的折旧和摊销所列期间的运营情况。 (2) 非现金利息收入与某些应收票据折扣的摊销有关。这些应收票据的折扣是在相关贷款开始时根据应收票据中嵌入的购买期权的 估计价值记录的。 (3) 公司包括公司的运营合伙企业Summit Hotel OP, LP发行的已发行OP单位,由公司以外的有限合伙人持有,因为OP单位可以一比一地兑换成现金或公司选择的公司普通股。 (4) GIC合资企业由Summit持有51%的股权,而其他合资企业由Summit持有90%的股权。 14(金额以千计,每股指标除外) |

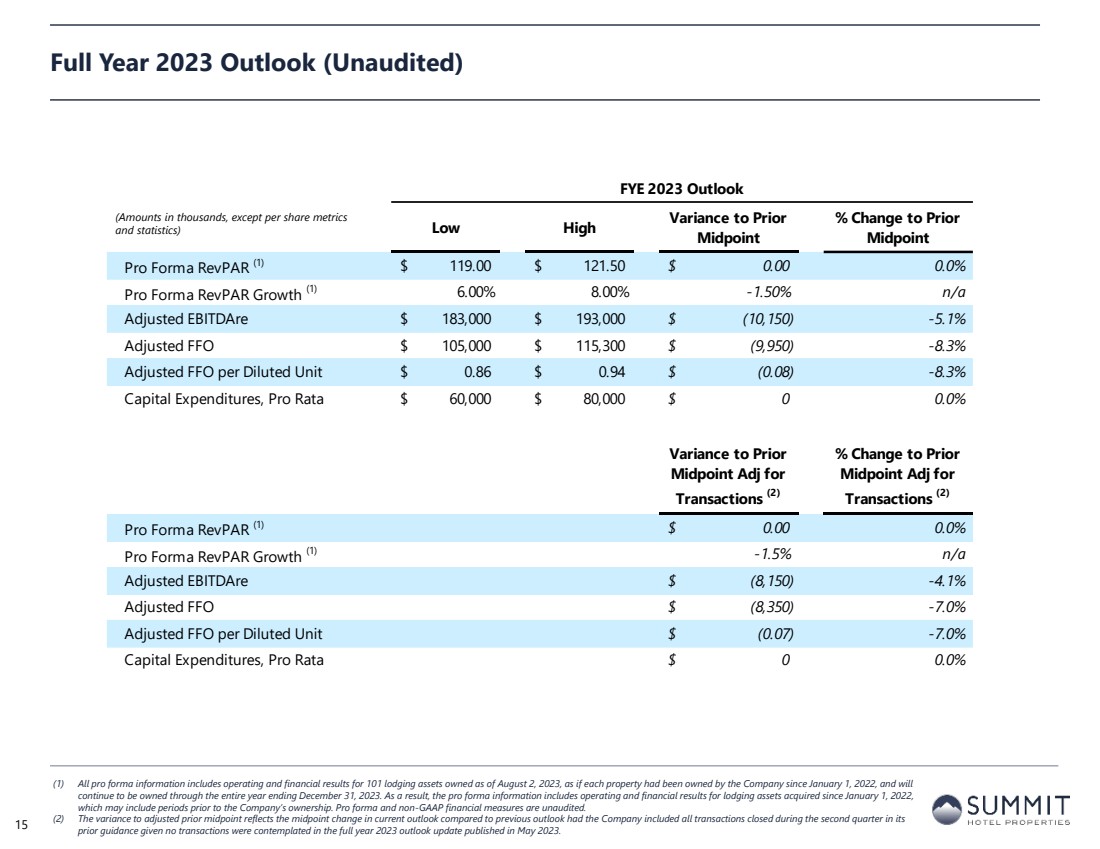

| FYE 2023 展望 与之前的低高方差 Midpoint % 变动至之前的 Midpoint Pro Forma RevPAR (1) $119.00$ 0.00 0.0% 调整后的 ebitDare 美元 183,000 美元 193,000 美元 (10,150)-n/a 5.1% 调整后的 FFO 105,000 美元 115,300$ (9,950) -8.3% 调整后每单位摊薄后的 FFO 0.86$ 0.94$ (0.08) -8.3% 资本支出,按比例计算 60,000$ 0 0.0% 交易与之前 中点调整的差异 (2) % 用于 交易的 Point Adj (2) Pro FormarevPAR (1) $0.00 0.0% Pro Forma revPAR Growth (1) -1.5% n/a 调整后 ebitDare $ (8,150) -4.1% 调整后 FFO $ (8,350) -7.0% 2023 年全年展望 (Unbr} 已审计) (1) 所有预估信息包括截至2023年8月2日拥有的101处住宿资产的经营和财务业绩,就好像每处房产自2022年1月1日以来一直归公司所有, 将在截至2023年12月31日的整个年度内继续持有。因此,预计信息包括自2022年1月1日以来收购的住宿资产的经营和财务业绩, 其中可能包括公司拥有所有权之前的时期。预计财务指标和非公认会计准则财务指标未经审计。 (2) 鉴于2023年5月发布的2023年全年展望更新中没有考虑任何交易,公司将第二季度完成的所有交易纳入其先前展望的中点变化 之前的指导方针。15(金额以千计,每股指标 和统计数据除外) |

| 目录 第一节前瞻性陈述和非公认会计准则财务指标披露 第二节公司财务时间表 第三节运营和财产层面附表 第四节资本和债务明细表 第五节资产上市 16 |

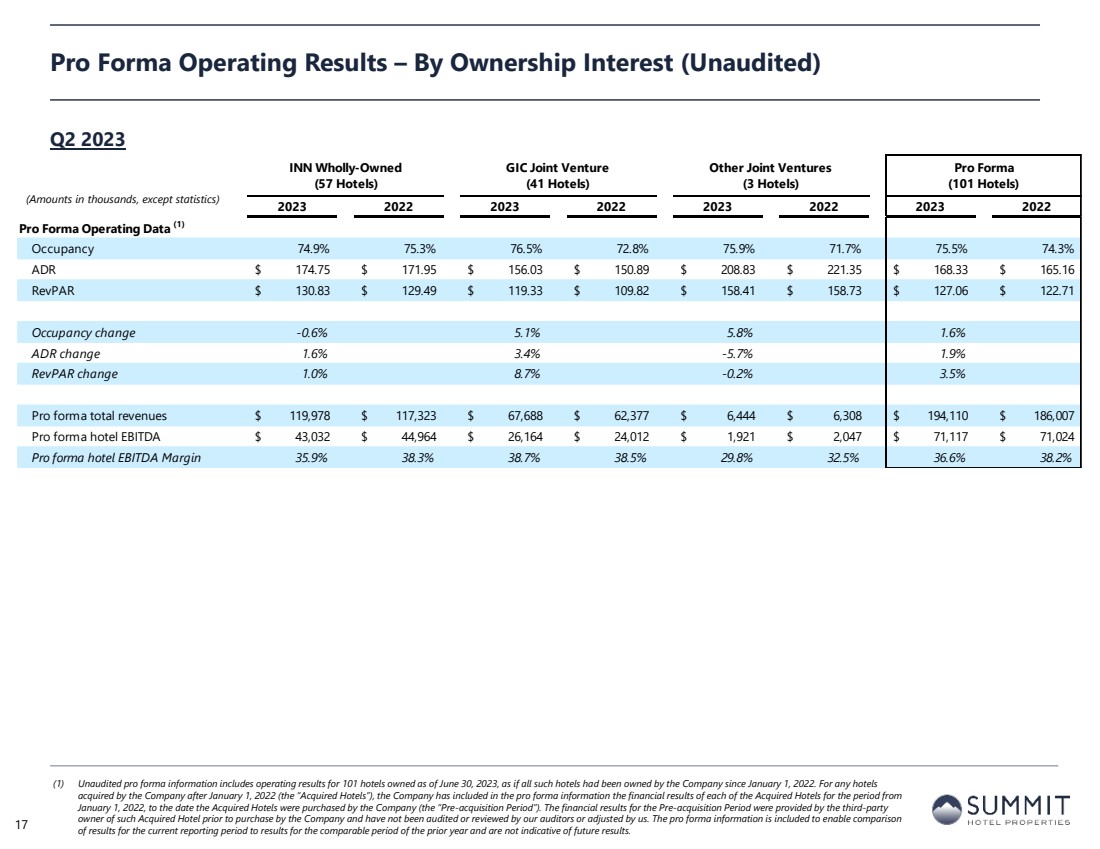

| INN 全资 (57 酒店) GIC 合资企业 (41 酒店) 其他合资企业 (3 酒店) pro forma (101 酒店) 2023 2023 2023 2023 2022 预报运营数据 (1) 入住率 74.9% 75.9% 75.7% 75.5% 4.3% ADR $174.75$ 171.95$ 156.03$ 150.89$ 208.83$ 221.35$ 168.33$ 165.16 RevPAR $130.83$ 129.49$ 109.82$ 158.73$ 127.06$ 122.71 入住率变化 -0.6% 5.8% 1.6% ADR 变动 1.6% 3.4% -5.7% 1.9% revPAR 变动 1.0% 8.7% -0.2% 3.5% Pro forma 总收入 119 美元,978 美元 117,323 美元 67,688 美元 62,377 美元 6,444 美元 6,308 美元 194,110 美元 186,007 美元 pro forma 酒店息税折旧及摊销前利润 43,032 美元 44,964 美元 24,012 美元 1,921 美元 2,047 美元 71,024 美元 pro forma 酒店息税折旧摊销前利润率 35.9% 38.3% 38.3% 7% 38.5% 29.8% 32.5% 36.6% 38.2% Pro Forma 经营业绩——按所有权权益划分(未经审计) (1) 未经审计的预估信息包括截至2023年6月30日拥有的101家酒店的经营业绩,好像所有这些酒店自2022年1月1日以来一直归公司所有。对于公司在2022年1月1日之后收购的任何酒店 (“收购酒店”),公司已在预估信息中包含了从2022年1月1日 到公司收购被收购酒店之日(“收购前期”)期间的每家被收购酒店的财务业绩。收购前期的财务业绩由该收购酒店的第三方 所有者在公司收购之前提供,未经我们的审计师审计或审查,也未经过我们的调整。包含预估信息是为了将当前报告期的业绩与上一年同期的业绩进行比较 ,并不代表未来的业绩。 2023 年第二季度 17(金额以千计,统计数据除外) |

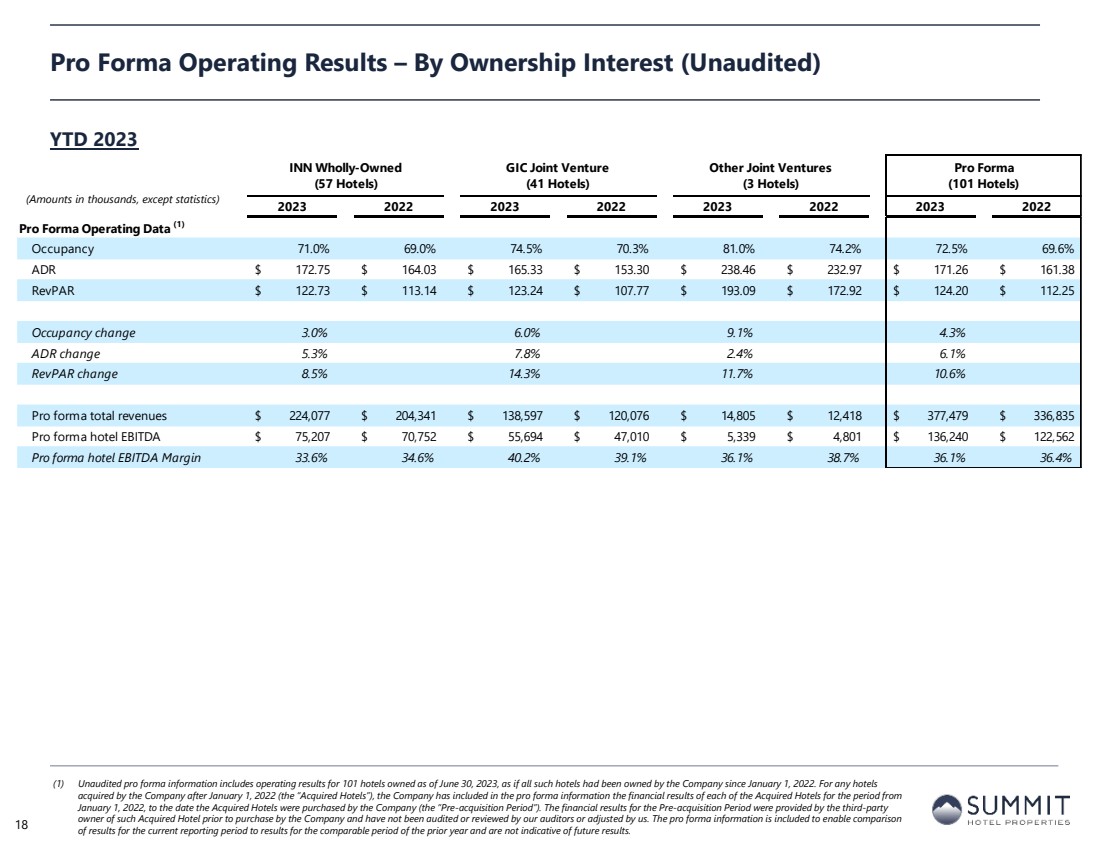

| INN 全资 (57 酒店) GIC 合资企业 (41 酒店) 其他合资企业 (3 酒店) pro forma (101 酒店) 2023 2023 2023 2023 2022 预览运营数据 (1) 入住率 71.0% 74.5% 71.0% 72.5% 9.6% ADR $172.75$ 164.03$ 165.33$ 153.30$ 238.46$ 232.97$ 171.26$ 161.38 RevPAR $122.73$ 123.14$ 107.77$ 193.92$ 124.20$ 112.25 入住率变动 3.0% 6.0% 9.1% ADR 变动 5.3% 7.8% 6.1% 2.1% RevPAR 变动 8.5% 14.3% 11.7% 10.6% Pro forma 总收入 224 美元,077$ 204,341$ 138,597$ 120,076 美元 14,805 美元 12,418 美元 337,479 美元 336,835 美元 pro forma 酒店息税折旧摊销前利润 75,207 美元 70,752 美元 5,339 美元 4,801 美元 136,240 美元 122,562 Pro forma 酒店息税折旧摊销前利润率 33.6% 34.6% 40.2% 39.1% 36.1% 38.7% 36.1% 36.4% Pro Forma 经营业绩——按所有权权益划分(未经审计) (1) 未经审计的预估信息包括截至2023年6月30日拥有的101家酒店的经营业绩,好像所有此类酒店自2022年1月1日以来一直归公司所有。对于公司在2022年1月1日之后收购的任何酒店 (“收购酒店”),公司已在预估信息中包含了从2022年1月1日 到公司收购被收购酒店之日(“收购前期”)期间的每家被收购酒店的财务业绩。收购前期的财务业绩由该收购酒店的第三方 所有者在公司收购之前提供,未经我们的审计师审计或审查,也未经过我们的调整。包含预估信息是为了将当前报告期的业绩与上一年同期的业绩进行比较 ,并不代表未来的业绩。 YTD 2023 18(金额以千计,统计数据除外) |

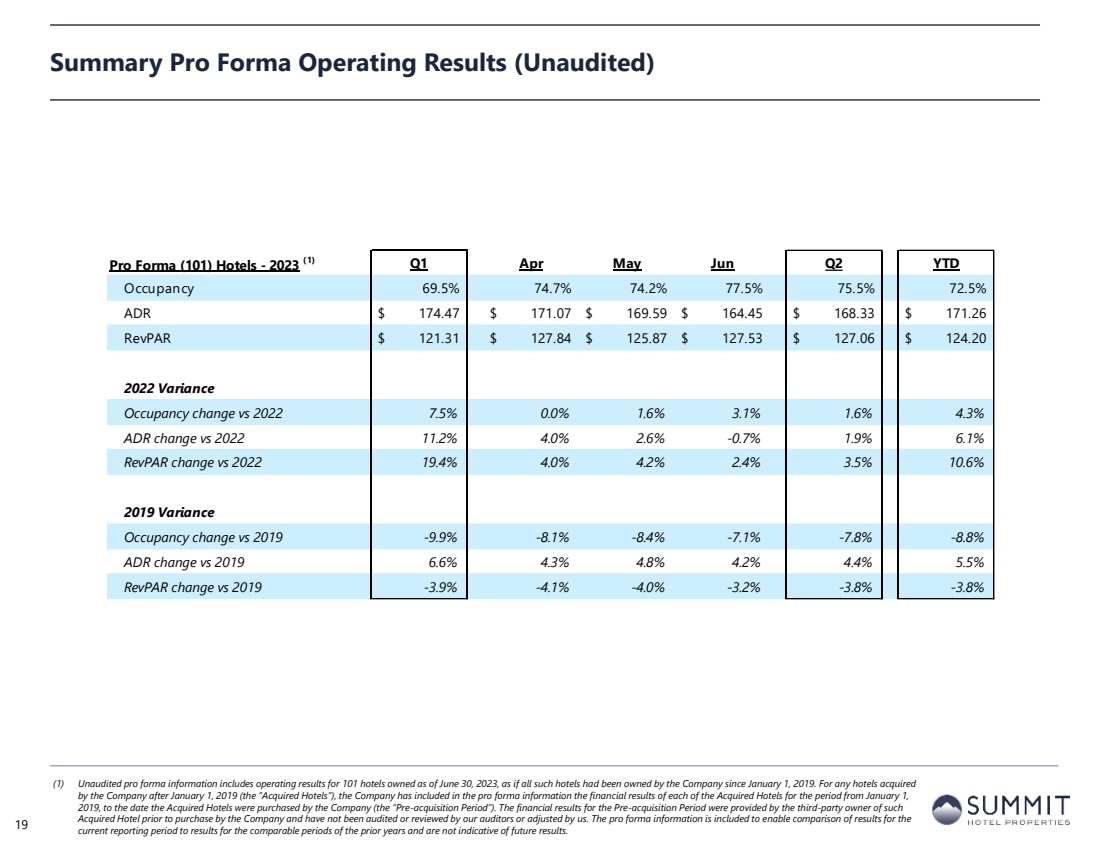

| Summary Pro Forma 经营业绩(未经审计) (1) 未经审计的预估信息包括截至2023年6月30日拥有的101家酒店的经营业绩,好像所有此类酒店自2019年1月1日以来均归公司所有。对于公司在2019年1月1日之后收购的任何酒店(“收购酒店”),公司已在预估信息中包含了自2019年1月1日 至公司收购被收购酒店之日(“收购前期”)期间的每家被收购酒店的财务业绩。收购前期的财务业绩由公司收购前 收购酒店的第三方所有者提供,未经我们的审计师审计或审查,也未经过我们的调整。包含预估信息是为了将 当前报告期的业绩与前几年同期的业绩进行比较,并不代表未来的业绩。19 Pro Forma (101) Hotels——2023 (1) 2023 (1) 4 月第一季度至今 入住率 69.5% 74.7% 77.5% 72.5% ADR $174.47$ 169.07 59$ 164.45$ 168.33$ 171.26 RevPAR $121.31$ 127.84$ 125.87$ 127.53$ 127.06$ 124.20 2022 方差 入住率变化与 2022 年 7.5% 0.0% 1.6% 3.1% 1.6% 1.9% revPAR 变动 11.2% 4.0% -0.7% 1.1% 变化 vs 2022 19.4% 4.0% 4.2% 2.4% 3.5% 10.6% 2019 Variance 2019 年入住率变化 -9.9% -8.1% -7.1% -7.8% ADR 变化与 2019 年 6.6% 4.3% 4.8% 4.4% revPar 变化与 2019 年 -3.9% -4.1% -3.8% -3.8% |

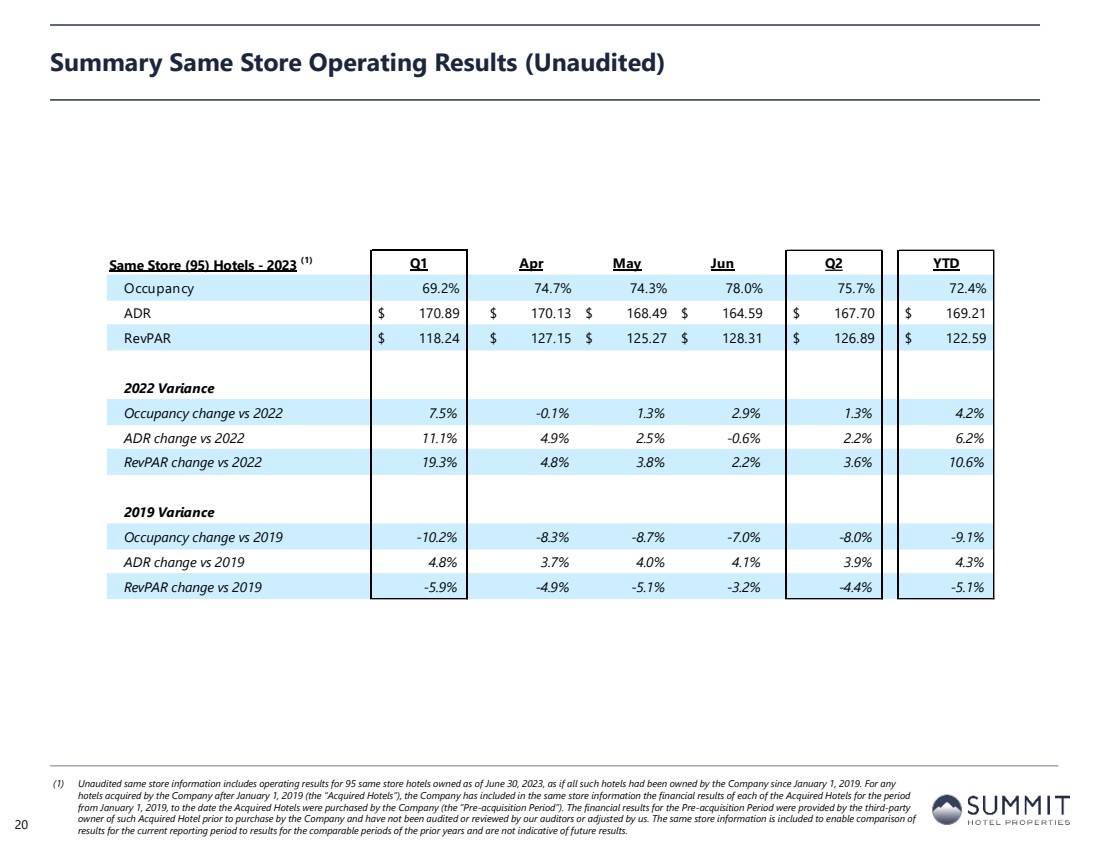

| 同店 (95) 酒店——2023 (1) 2023 (1) 四月第一季度五月第二季度至今 入住率 69.2% 74.7% 74.3% 78.0% 75.7% 72.4% ADR $170.89$ 168.49$ 164.59$ 167.21 RevPAR 118.24$ 125.27$ 126.89 2022 variance 入住率变化与 2022 年 7.5% -0.1% 1.3% 2.9% 4.2% ADR 变化与 2022 年 11.1% 4.9% 2.5% -0.6% 2.2% RevPAR 变化与 2022 年 19.3% 3.8% 3.6% 2019 年差异 入住率变化 -10.2% -8.7% -8.0% -8.0% -9.1% ADR 与 2019 年相比变化 4.8% 3.7% 4.0% 4.1% 3.9% 4.3% RevPAR 与 2019 年相比变化-5.9% -4.9% -5.1% -3.2% -4.4% -5.1% 摘要同店经营业绩(未经审计) (1) 未经审计的同店信息包括截至2023年6月30日拥有的95家同店酒店的经营业绩,好像所有此类酒店自2019年1月1日以来均归公司所有。对于公司在2019年1月1日之后收购的任何 酒店(“收购酒店”),公司已在同一门店信息中包含了自2019年1月1日起至公司收购被收购酒店之日(“收购前期”) 期间的每家被收购酒店的财务业绩。收购前期的财务业绩由该收购酒店的第三方 所有者在公司收购之前提供,未经我们的审计师审计或审查,也未经过我们的调整。包含相同的商店信息是为了能够将当前报告期的 业绩与前几年可比时期的业绩进行比较,并且不代表未来的业绩。20 |

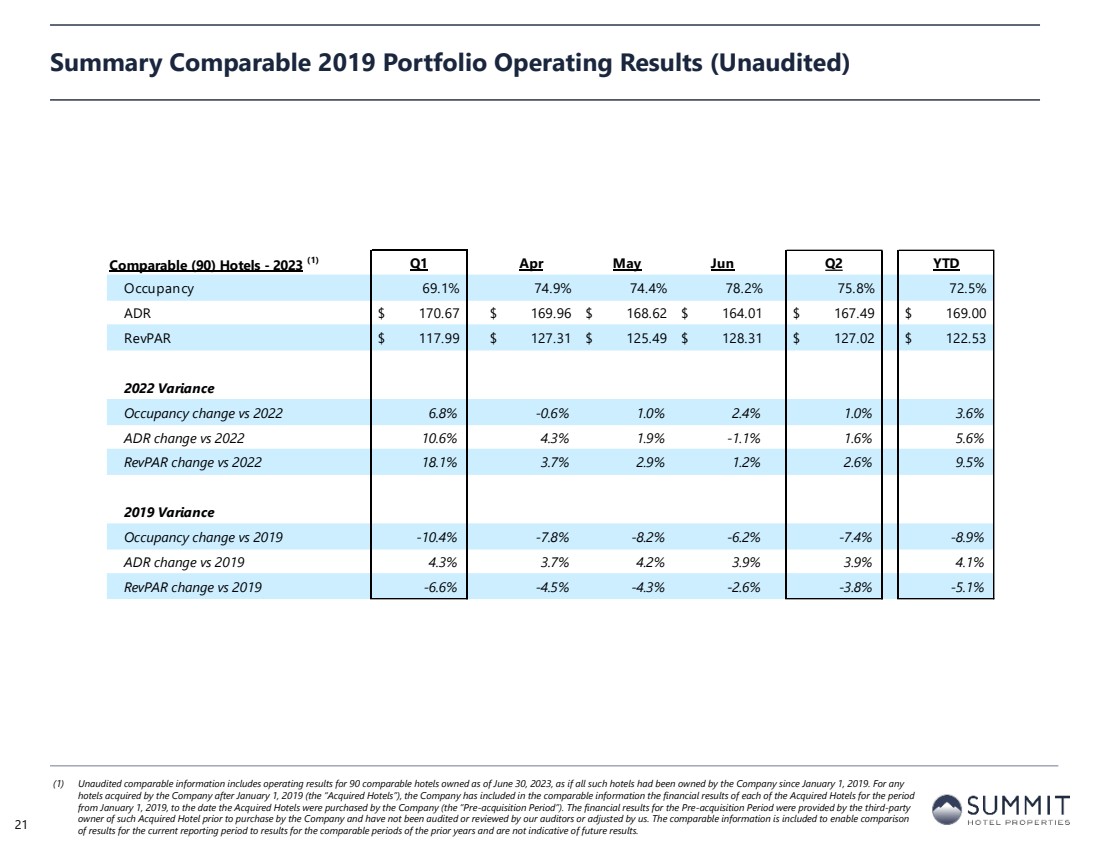

| 可比 (90) 酒店——2023 (1) 2023 (1) 4 月第一季度 5 月 6 月第二季度年初至今 入住率 69.1% 74.9% 74.4% 78.2% 75.8% 72.5% ADR $170.67$ 168.62$ 167.49$ 127.02$ 122.53 2022 差异 入住率变化与 2022 年 6.8% -0.6% 1.0% 2.4% 1.0% ADR 变化与 2022 年 10.6% 4.3% 1.9% -1.1% 1.6% RevPAR 变化与 2022 年 18.1% 3.7% 2.9% 2.6% 2019 年差异 入住率变化 -10.4% -7.2% -7.4% -8.9% 变动 vs 2019 4.3% 3.7% 4.2% 3.9% 3.9% 4.1% RevPAR 与 2019 年相比有所变化-6.6% -4.5% -4.3% -2.6% -3.8% -5.1% 摘要2019年可比投资组合经营业绩(未经审计) (1) 未经审计的可比信息包括截至2023年6月30日拥有的90家同类酒店的经营业绩,好像所有此类酒店自2019年1月1日以来均归公司所有。对于公司在2019年1月1日之后收购的任何 酒店(“收购酒店”),公司已在可比信息中纳入了自2019年1月1日起至公司收购被收购酒店之日(“收购前期”) 期间的每家被收购酒店的财务业绩。收购前期的财务业绩由该收购酒店的第三方 所有者在公司收购之前提供,未经我们的审计师审计或审查,也未经过我们的调整。纳入可比信息是为了能够将当前报告期的结果 与前几年可比时期的结果进行比较,但不代表未来的业绩。21 |

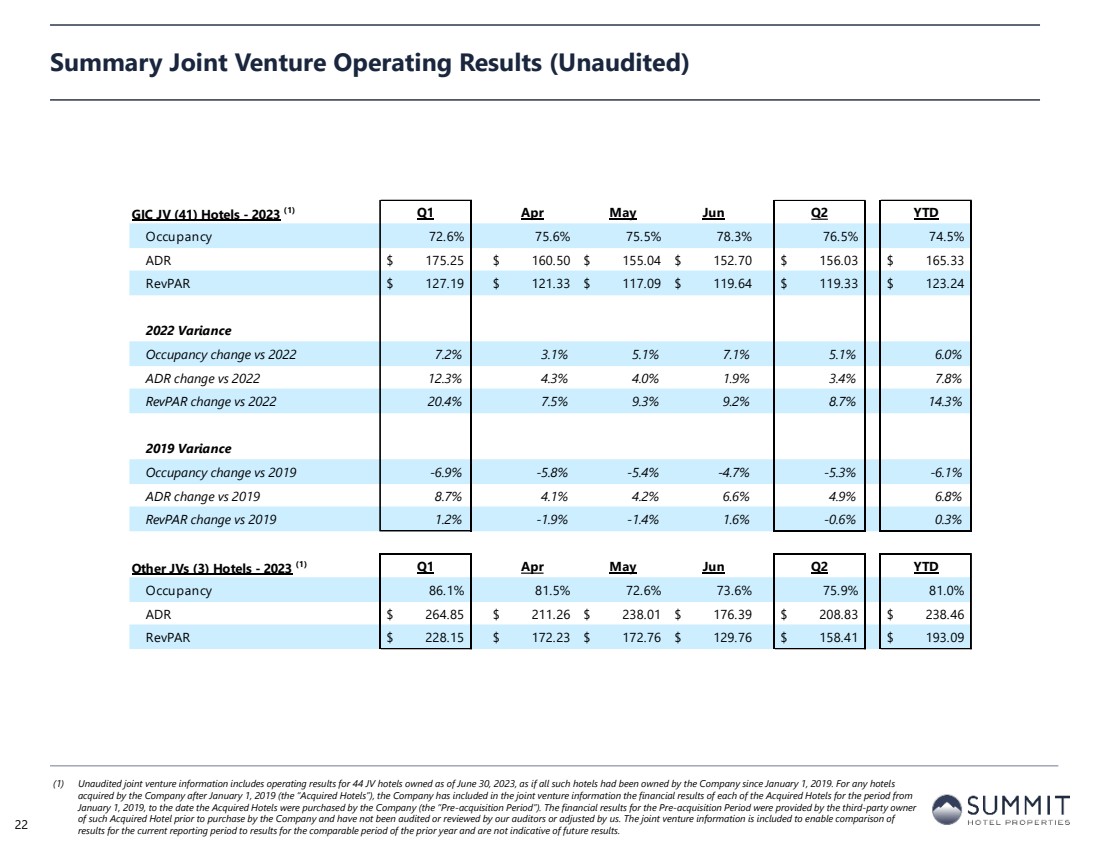

| 合资经营业绩摘要(未经审计) (1) 未经审计的合资企业信息包括截至2023年6月30日拥有的44家合资酒店的经营业绩,好像所有此类酒店自2019年1月1日以来均归公司所有。对于公司在2019年1月1日之后收购的任何酒店 (“收购酒店”),公司已在合资企业信息中纳入了自2019年1月1日起 至公司收购被收购酒店之日(“收购前期”)期间的每家被收购酒店的财务业绩。收购前期的财务业绩由该收购酒店的第三方所有者 在公司收购之前提供,未经我们的审计师审计或审查,也未经过我们的调整。纳入合资企业信息是为了能够将当前报告期的 业绩与去年同期的业绩进行比较,并不代表未来的业绩。22 GIC 合资企业 (41) 酒店——2023 (1) 2023 (1) 4 月第一季度至今 入住率 72.6% 75.6% 78.5% 74.5% ADR $175.25$ 155.04$ 152.70$ 156.03$ 165.33$ 127.19$ 121.33$ 117.09$ 119.64$ 119.33$ 123.24 2022 Variance 入住率与 2022 年相比变化 7.2% 3.1% 5.1% 5.1% 6.0% ADR 变动与 2022 12.3% 4.0% 1.9% 3.8% revPAR与 2022 年的变化 20.4% 7.5% 9.3% 9.2% 8.7% 14.3% 2019 Variance 2019 年入住率变化 -6.9% -5.8% -5.7% -5.3% -6.1% ADR 变化与 2019 年 8.7% 4.1% 4.2% -1.9% -1.4% -0.3% 其他合资企业 (3)) 酒店——2023 (1) 四月第一季度 5 月 6 月第二季度年初至今 入住率 86.1% 81.5% 72.6% 73.6% 75.9% 81.0% ADR $264.85$ 211.26$ 238.39$ 238.46$ 228.15$ 172.76$ 193.09 |

| 目录 第一节前瞻性陈述和非公认会计准则财务指标披露 第二节公司财务时间表 第三节运营和财产层面附表 第四节资本和债务明细表 第五节资产上市 23 |

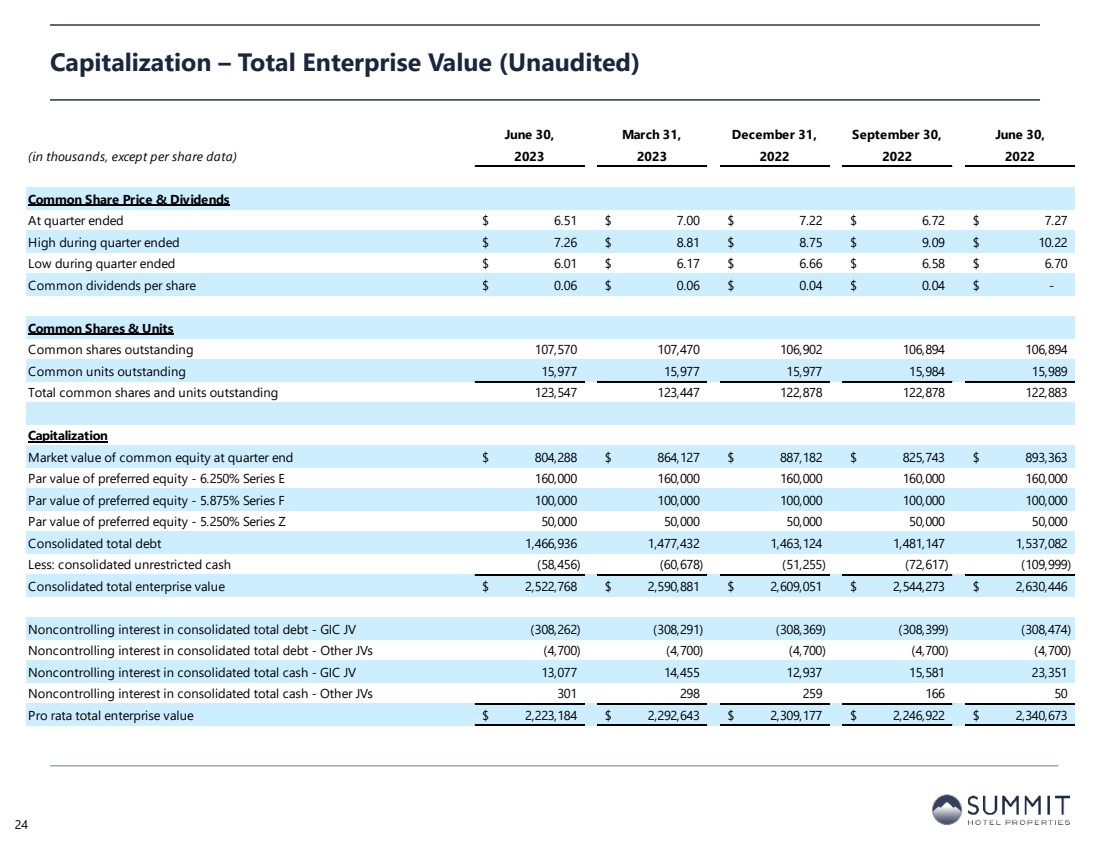

| 6月30日、3月31日、12月31日、9月30日、6月30日, (以千计,每股数据除外)2023 2023 2022 2022 2022 年普通股价格和股息 截至季度末6.51美元 7.22 美元 6.72 美元 7.27 截至季度的最高水平 7.26 美元 8.81 美元 8.75 美元 9.09 美元 10.22 在截至本季度的最低水平 6.01 美元 6.66 美元 6.58 美元 6.58 美元 70 每股普通股股息 0.06 美元 0.06 美元 0.04$- 普通股和单位 已发行普通股 107,570 107,470 106,902 106,894 106,894 已发行普通单位 15,977 15,977 15,984 15,989 普通股总额以及已发行单位 123,547 123,447 122,878 122,878 122,883 资本化 季度末普通股市值 804,288 美元 864,127 美元 887,182 美元 825,743 美元 893,363 优先股面值——6.250% E 系列 160,000 160,000 160,000 优先股面值——5.875% F 系列 100,000 100,000 100,000 优先股面值——5.250% Z 系列 50,000 50,000 50,000 50,000 50,000 合并债务总额 1,466,936 1,477,432 1,463,124 1,481,147 1,537,082 减去:合并无限制现金 (58,456) (60,678) (51,255) (72,617) (109,999) 合并企业总价值 2,522,768 美元 2,590,881 美元 2,609,051 美元 2,5444 美元 2,630,446 合并债务总额中的非控股权益——GIC 合资企业 (308,262) (308,291) (308,369) (308,399) (308,474) 非控股权益合并债务总额——其他合资企业 (4,700) (4,700) (4,700) (4,700) 合并现金总额中的非控股权益——GIC 合资公司 13,077 14,455 12,937 15,581 23,351 合并现金总额中的非控股权益——其他合资企业 301 298 259 166 50 按比例计算企业总价值 2,223,184 美元 2,292,643 美元2,309,177$ 2,246,922$ 2,340,673 资本化 — 企业总价值(未经审计) 24 |

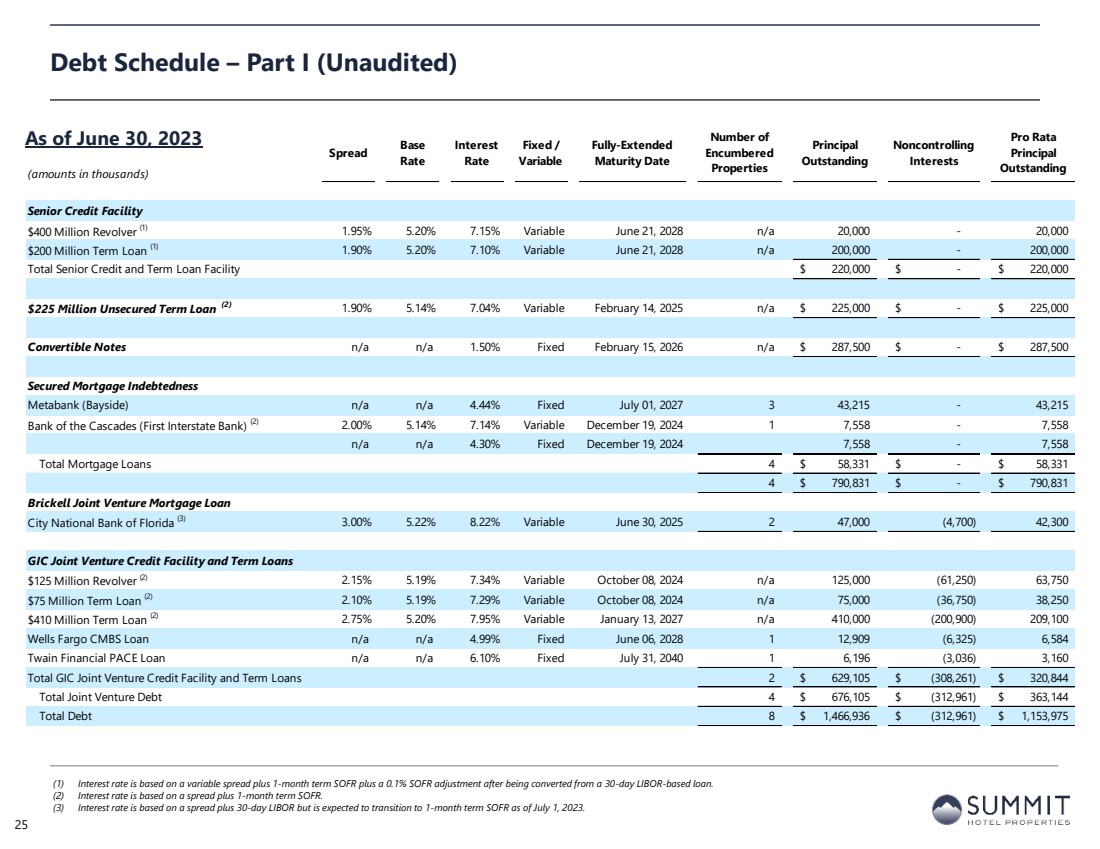

| (金额以千计) 点差基准 利率 利息 利率 固定/ 可变 完全延长 到期日 已抵押 房产数量 未偿还的 未偿还的 4 亿左轮手枪 (1) 1.95% 5.20% 7.15% 浮动 2028 年 6 月 21 日 n/a 20,000-20,000 2 亿美元定期贷款 (1) 1.90% 5.20% 7.10% 可变 2028 年 6 月 21 日 n/a 20万-200,000 优先信贷和定期贷款总额 22 万美元至 22 万美元无抵押定期贷款(2) 1.90% 5.14% 7.04% 2025 年 2 月 14 日变动 n/a 225,000 美元-225,000 美元可转换票据 n/a 1.50% 2026 年 2 月 15 日固定 n/a 287,500 美元有担保抵押贷款债务 metabank (Bayside) n/a 4.44% 固定 2027 年 7 月 1 日 3 43,215-43,215 喀斯喀特银行(第一州际银行)(2) 2.005% 5.14% 7.14% 可变 2024 年 12 月 19 日 1 7,558-7,558 n/a 4.30% 固定于 2024 年 12 月 19 日 7,558-7,558 抵押贷款总额 4 美元 58,331 美元 4$ 790,831$-790,831 美元 brickell 合资抵押贷款 佛罗里达州国家银行 (3)) 3.00% 5.22% 8.22% 可变 2025 年 6 月 30 日 2 47,000 (4,700) 42,300 GIC 合资信贷额度和定期贷款 1.25 亿美元左轮手枪 (2) 2.15% 5.19% 7.45% 可变 2024 年 10 月 8 日 7.5,000 不适用 75,000 美元 (,750) 38,250 4.1 亿美元定期贷款 (2) 2.75% 5.20% 7.95% 可变 2027 年 1 月 13 日 n/a 410,000 (200,900) 209,100 富国银行 CMBS 贷款 n/a 4.99% 已修复 2028 年 6 月 6 日 1 12,909 (6,325) 6,584 Twain Financial PACE 贷款 n/a 6.10% 已修复 2040 年 7 月 31 日 1 6,196 (3,036)3,160 GIC 合资信贷额度和定期贷款总额 2 629,105 美元 (308,261) 320,844 美元合资企业债务总额 4 美元 676,105 美元 (312,961) 363,144 美元总债务 8 美元 1,466,936 美元 (312,961) 1,153,975 美元债务明细表 — 第一部分(未经审计) (1) 利率基于从基于伦敦银行同业拆借利率的30天贷款转换后,可变利差加上1个月期SOFR再加上0.1%的SOFR调整。 (2) 利率基于利差加上 1 个月期 SOFR。 (3) 利率基于利差加上30天伦敦银行同业拆借利率,但预计从2023年7月1日起将过渡到1个月期SOFR。 截至 2023 年 6 月 30 日 25 |

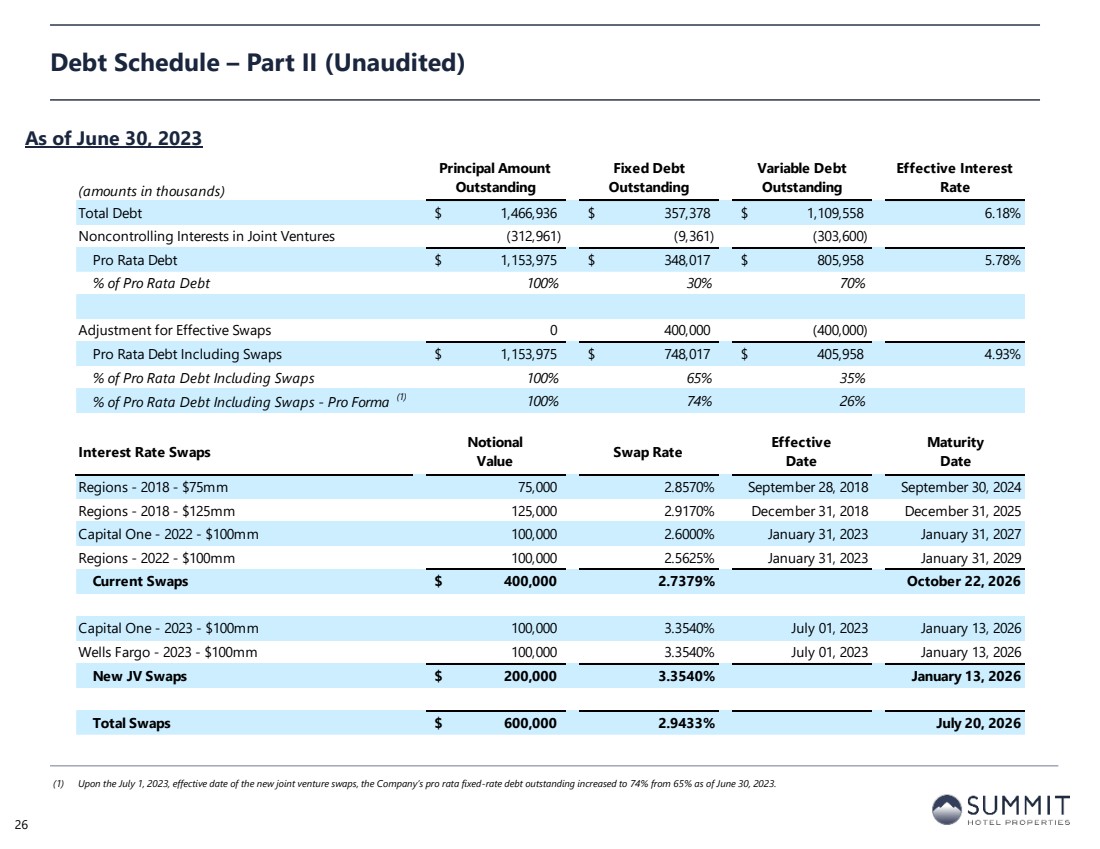

| 债务明细表——第二部分(未经审计) 截至2023年6月30日 26 (1) 在2023年7月1日,即新的合资企业互换生效之日,公司的按比例固定利率未偿债务从截至2023年6月30日的65%增加到74%。 (以千计金额) 本金 未偿还的固定债务 未偿还债务 可变债务 未偿还的实际利息 利率 总债务 1,4666,936 美元 357,378$ 1,109,558 6.18% 合资企业中的非控股权益 (312,961) (9,361) (303,600) {br]} Pro Rata 债务 1,153,975 美元 348,017$ 805,958 5.78% % 按比例分配债务 100% 30% 70% 有效掉期调整 0 400,975 美元 $1,153,975 $405,958 4.93% % 含掉期的按比例债务 100% 65% 按比例计算的债务百分比包括掉期——Pro Forma (1) 100% 74% 26% 利率互换名义利率 价值掉期利率生效 日期 日期 地区——2018 年 7500 万美元 75,000 美元 2.8570% 2018 年 9 月 30 日 2024 年 9 月 30 日地区——2018 年 12 月 31 日 125,000 美元 2.9170% 2025 年 12 月 31 日 Capital One — 100 亿美元 2.6000% 2023 年 1 月 31 日 2027 年 1 月 31 日地区-2022 年 1 月 31 日 100 万美元 2.5625% 2029 年 1 月 31 日 2029 年 1 月 31 日当前掉期 40 万美元 2.7379% 2026 年 10 月 22 日 Capital One-2023 年 1 月 1 日 100 万美元 3.3540% 2026 年 1 月 13 日富国银行Fargo——2023年——1亿美元 100,000 美元 3.3540% 2023 年 7 月 1 日 2026 年 1 月 13 日新合资掉期 20 万美元 3.3540% 2026 年 1 月 13 日掉期总额 60 万美元 2.9433% 2026 年 7 月 20 日 |

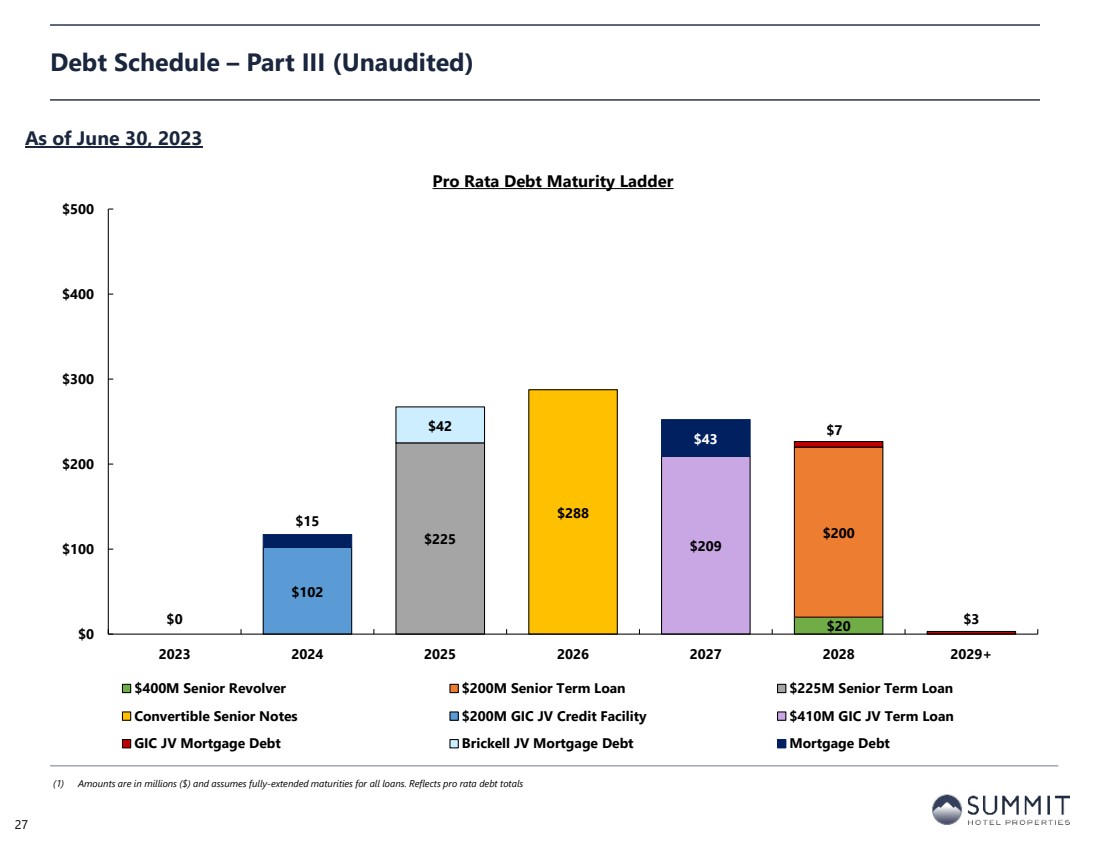

| 20 200 225 $288 $0 $102 $209 $7 3 $42 15 $43 $0 100 200 $400 500 $400 500 2023 2024 2026 2027 2028 2029 + 4亿美元高级循环贷款2亿美元优先定期贷款 2.25亿美元优先定期贷款 可转换优先票据 2亿美元 GIC 合资信贷额度 4.1 亿美元 GIC 合资企业定期贷款 } GIC JV Mortgage Debt Brickell JV 抵押贷款债务抵押贷款债务 债务明细表 — 第三部分(未经审计) (1) 金额以百万 ($) 为单位,假设所有贷款的到期日全部延长。反映截至2023年6月30日的按比例计算的债务总额 27 |

| 目录 第一节前瞻性陈述和非公认会计准则财务指标披露 第二节公司财务时间表 第三节运营和财产层面附表 第四节资本和债务明细表 第五节资产上市 28 |

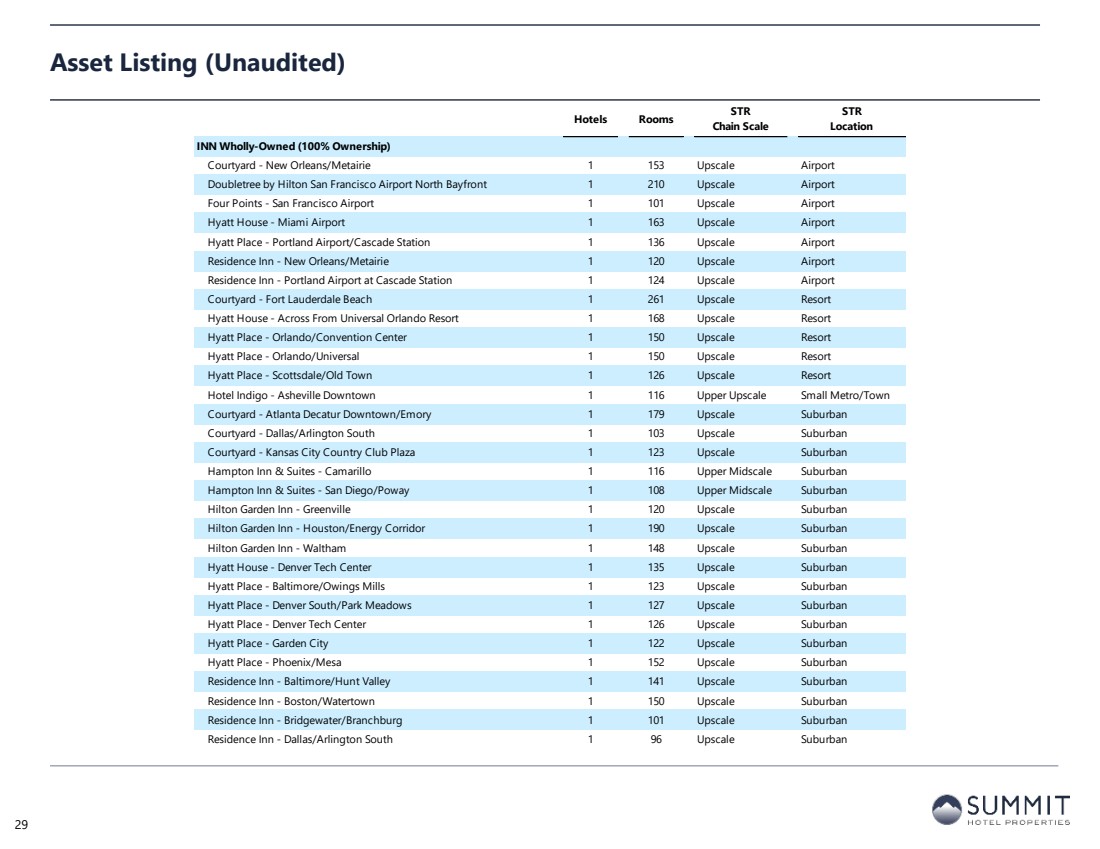

| 酒店客房 STR Chain Scale str 位置 INN 全资(100% 所有权) 万怡酒店-新奥尔良/梅泰里 1 153 高档机场 旧金山机场北湾希尔顿逸林酒店 1 210 高档机场 迈阿密机场 1 163 高档机场 波特兰机场/喀斯喀特机场凯悦酒店 Station 1 136 高档机场 原住客栈-新奥尔良/梅泰里 1 120 高档机场 波特兰机场原住客栈-喀斯喀特车站 1 124 高档机场 庭院-劳德代尔堡海滩 1 261 高档度假村 凯悦之家-奥兰多环球影城度假村对面 1 168 高档度假村 奥兰多凯悦嘉轩/会议中心 1 150 高档度假村 凯悦嘉轩-斯科茨代尔/老城区 1 126 高档度假村 英迪格酒店-阿什维尔市中心 1 116 高档小型地铁/城镇 -亚特兰大迪凯特市中心/埃默里 1 179 高档郊区 庭院-达拉斯/阿灵顿南 1 103 高档郊区 庭院-堪萨斯城乡村俱乐部广场 1 123 高档郊区 汉普顿酒店及套房-卡马里洛 1 116 上层中档郊区 汉普顿酒店及套房-圣地亚哥/波威 1 108 上层中档郊区 希尔顿花园酒店-格林维尔 1 120 高档郊区 希尔顿花园酒店-休斯敦/能源走廊 1 190 高档郊区 凯悦酒店-丹佛科技中心 1 135 高档郊区 凯悦酒店地点-巴尔的摩/奥因斯米尔斯 1 123 高档郊区 凯悦广场-丹佛南部/Park Meadows 1 127 高档郊区 凯悦嘉轩-丹佛科技中心 1 126 高档郊区 凯悦嘉轩-花园城 1 122 高档郊区 凯悦嘉轩酒店-凤凰城/梅萨 1 152 高档郊区 原住客栈-巴尔的摩/亨特谷 1 141 高档郊区 原住客栈-波士顿/沃特敦 1 150 高档郊区 原住客栈-达拉斯/阿灵顿南部 1 96 高档郊区 资产清单(未经审计) 29 |

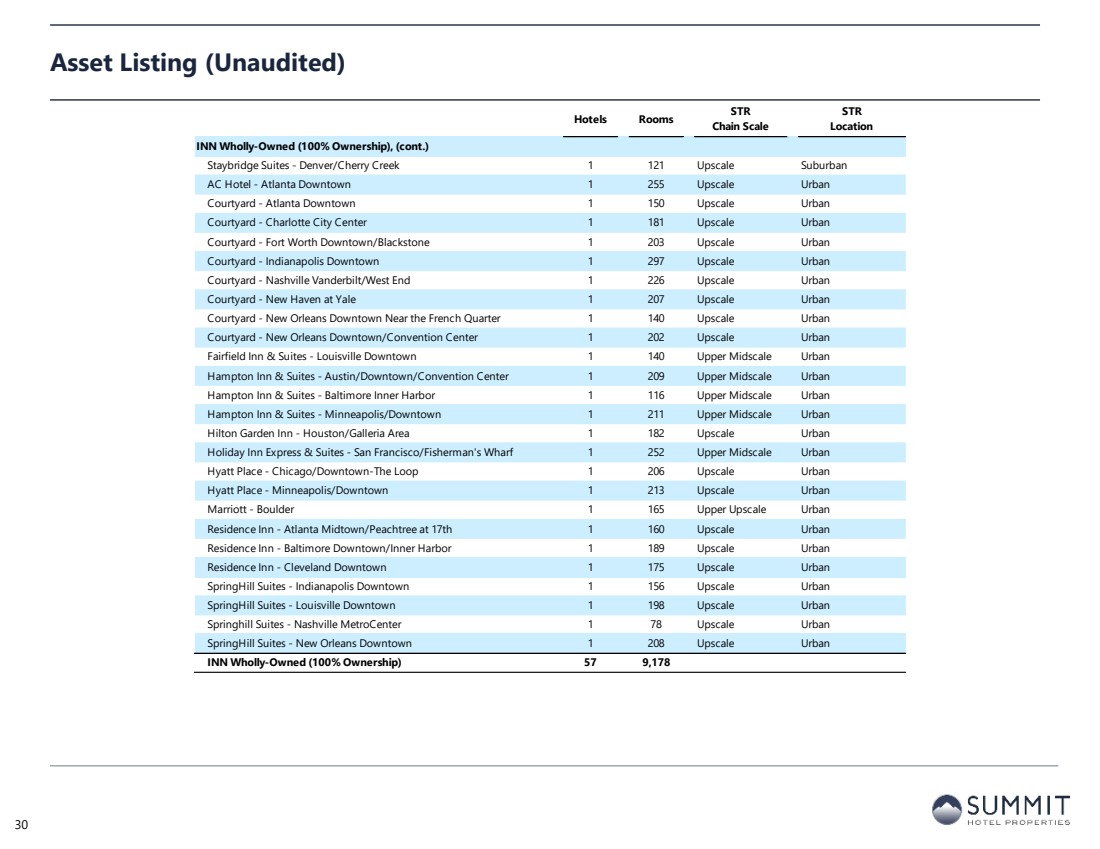

| Hotels Rooms STR Chain Scale STR 位置 INN 全资拥有(100% 所有权),(续) Staybridge Suites-丹佛/樱桃溪 1 121 高档郊区 AC 酒店-亚特兰大市中心 1 255 高档都市 庭院-亚特兰大市中心 1 150 高档城市 庭院-夏洛特市中心 1 181 高档城市 庭院-纳什维尔范德比尔特/西区 1 226 高档城市 庭院-纳什维尔范德比尔特/西区 1 226 高档都市 庭院-耶鲁大学纽黑文 1 207 高档都市 庭院-新奥尔良市中心靠近法国区 1 140 高档都市 庭院-新奥尔良市中心/会议中心 1 202 高档都市 费尔菲尔德酒店及套房-路易斯维尔市中心 1 140 Upper Midscale Urban 奥斯汀/市中心/会议中心 1 209 Upper Midscale Urban 汉普顿酒店及套房-巴尔的摩内港 1 116 Upper Midscale Urban 汉普顿酒店及套房-明尼阿波利斯/市中心 1 211 Hilton Garden Inn Galleria Area 1 182 高档都市 旧金山/渔人码头智选假日酒店及套房 1 252 Upper Midscale Urban 芝加哥/市中心-Loop 1 凯悦嘉轩酒店206 高档都市 凯悦嘉轩酒店-明尼阿波利斯/市中心 1 213 高档都市 万豪-博尔德 1 165 高档都市 原住客栈-亚特兰大中城/桃树 175 高档都市 住宅酒店-印第安纳波利斯市中心 1 156 高档都市 SpringHill 套房-印第安纳波利斯市中心 1 156 高档都市 SpringHill 套房-印第安纳波利斯市中心 1 156 高档都市 SpringHill 套房-印第安纳波利斯市中心 1 156 高档都市 Spring路易斯维尔市中心 1 198 高档都市 Springhill 套房-纳什维尔地铁中心 1 78 高档都市 SpringHill 套房-新奥尔良市中心 1 208Urban INN 全资拥有(100% 所有权)57 9,178 资产上市(未经审计) 30 |

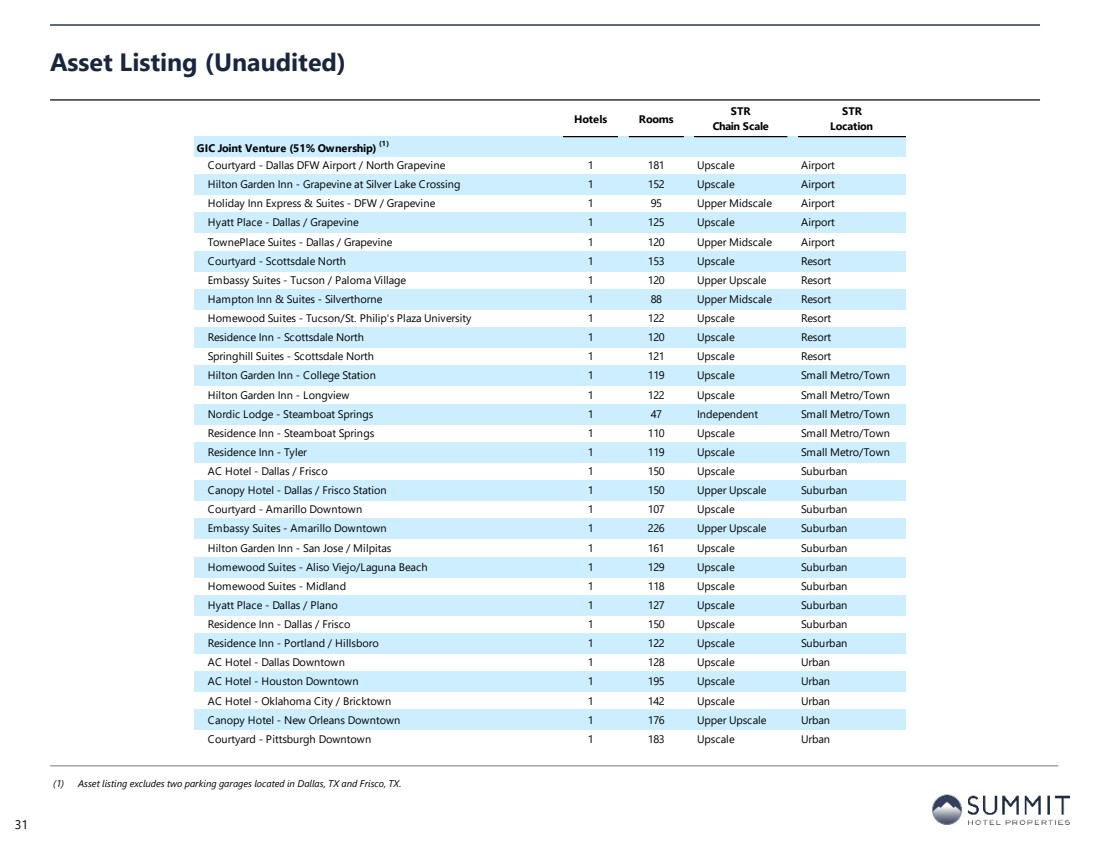

| Hotels Rooms STR Chain Scale STR Location GIC Joint Venture (51% Ownership) (1) Courtyard - Dallas DFW Airport / North Grapevine 1 181 Upscale Airport Hilton Garden Inn - Grapevine at Silver Lake Crossing 1 152 Upscale Airport Holiday Inn Express & Suites - DFW / Grapevine 1 95 Upper Midscale Airport Hyatt Place - Dallas / Grapevine 1 125 Upscale Airport TownePlace Suites - Dallas / Grapevine 1 120 Upper Midscale Airport Courtyard - Scottsdale North 1 153 Upscale Resort Embassy Suites - Tucson / Paloma Village 1 120 Upper Upscale Resort Hampton Inn & Suites - Silverthorne 1 88 Upper Midscale Resort Homewood Suites - Tucson/St. Philip's Plaza University 1 122 Upscale Resort Residence Inn - Scottsdale North 1 120 Upscale Resort Springhill Suites - Scottsdale North 1 121 Upscale Resort Hilton Garden Inn - College Station 1 119 Upscale Small Metro/Town Hilton Garden Inn - Longview 1 122 Upscale Small Metro/Town Nordic Lodge - Steamboat Springs 1 47 Independent Small Metro/Town Residence Inn - Steamboat Springs 1 110 Upscale Small Metro/Town Residence Inn - Tyler 1 119 Upscale Small Metro/Town AC Hotel - Dallas / Frisco 1 150 Upscale Suburban Canopy Hotel - Dallas / Frisco Station 1 150 Upper Upscale Suburban Courtyard - Amarillo Downtown 1 107 Upscale Suburban Embassy Suites - Amarillo Downtown 1 226 Upper Upscale Suburban Hilton Garden Inn - San Jose / Milpitas 1 161 Upscale Suburban Homewood Suites - Aliso Viejo/Laguna Beach 1 129 Upscale Suburban Homewood Suites - Midland 1 118 Upscale Suburban Hyatt Place - Dallas / Plano 1 127 Upscale Suburban Residence Inn - Dallas / Frisco 1 150 Upscale Suburban Residence Inn - Portland / Hillsboro 1 122 Upscale Suburban AC Hotel - Dallas Downtown 1 128 Upscale Urban AC Hotel - Houston Downtown 1 195 Upscale Urban AC Hotel - Oklahoma City / Bricktown 1 142 Upscale Urban Canopy Hotel - New Orleans Downtown 1 176 Upper Upscale Urban Courtyard - Pittsburgh Downtown 1 183 Upscale Urban Asset Listing (Unaudited) (1) Asset listing excludes two parking garages located in Dallas, TX and Frisco, TX. 31 |

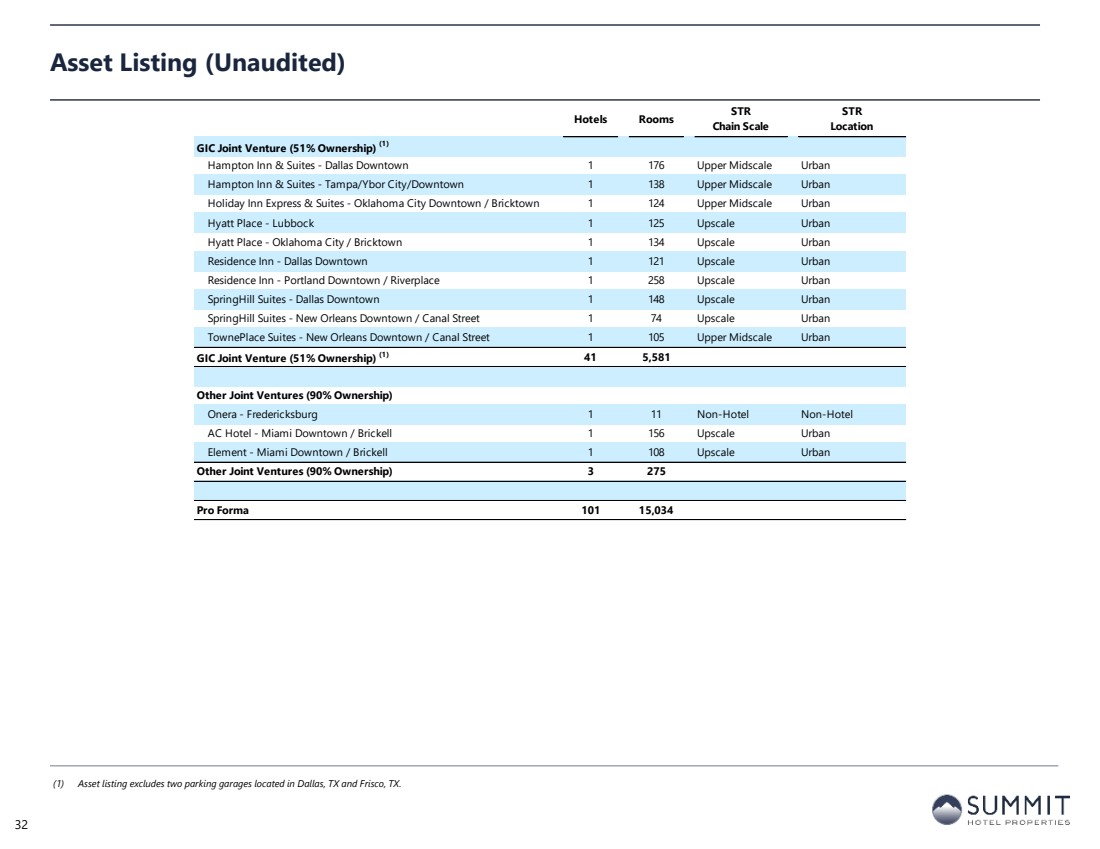

| Hotels Rooms STR Chain Scale STR Location GIC Joint Venture (51% Ownership) (1) Hampton Inn & Suites - Dallas Downtown 1 176 Upper Midscale Urban Hampton Inn & Suites - Tampa/Ybor City/Downtown 1 138 Upper Midscale Urban Holiday Inn Express & Suites - Oklahoma City Downtown / Bricktown 1 124 Upper Midscale Urban Hyatt Place - Lubbock 1 125 Upscale Urban Hyatt Place - Oklahoma City / Bricktown 1 134 Upscale Urban Residence Inn - Dallas Downtown 1 121 Upscale Urban Residence Inn - Portland Downtown / Riverplace 1 258 Upscale Urban SpringHill Suites - Dallas Downtown 1 148 Upscale Urban SpringHill Suites - New Orleans Downtown / Canal Street 1 74 Upscale Urban TownePlace Suites - New Orleans Downtown / Canal Street 1 105 Upper Midscale Urban GIC Joint Venture (51% Ownership) (1) 41 5,581 Other Joint Ventures (90% Ownership) Onera - Fredericksburg 1 11 Non-Hotel Non-Hotel AC Hotel - Miami Downtown / Brickell 1 156 Upscale Urban Element - Miami Downtown / Brickell 1 108 Upscale Urban Other Joint Ventures (90% Ownership) 3 275 Pro Forma 101 15,034 Asset Listing (Unaudited) (1) Asset listing excludes two parking garages located in Dallas, TX and Frisco, TX. 32 |

|